DAMPAKAKTJISISI

pr.BANK

EKONOMI

RAHARIAVTbk

OLEH

HSBC

TAHI]N

2OO9

TERHADAP

KINERJA

SAIIAM

DAN KEUANGAN

Oleh

LILYYUNITAARIEF

NPM 1121011045, Tesis

Sebagai Salah Satu Syarat unfuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Progtam Pascasarjana Magister Manajernen Fakultas Ekonomi & Bisnis Universitas Lampung

PROGRfuV

PASCASAR}ANA

MAGISTER

MANAJEMEN

.

FAKULTAS

EKONOMI DAN BISNIS

TINIVERSITAS

LAMPI]NG

BANDARLAMPIJNG

ABSTRAK

“Dampak Akuisisi PT.Bank Ekonomi Raharja,Tbk Oleh HSBC Tahun 2009 Terhadap Kinerja Saham dan Keuangan “

Lily Yunita Arief

Merger dan akuisisi merupakan langkah bank untuk meningkatkan kinerja dan skala ekonomi. Dalam penelitian ini bertujuan untuk mengetahui dampak akuisisi PT.Bank Ekonomi Raharja,Tbk oleh HSBC terhadap kinerja bank dengan target penelitian sebelum dan setelah akuisisi. Rasio keuangan yang digunakan yaitu rasio CAR, BOPO, NIM, NPL dan LDR.

Penelitian menggunakan alat analisis uji beda untuk sampel yang berhubungan (paired samples t-test) dengan deteksi normalitas data dari masing-masing variable menggunakan uji normalitas data (kolmogorov – smirnov test) . Berdasarkan penelitian dapat disimpulkan bahwa uji hipotesis pada kinerja keuangan (rasio CAR, BOPO, NIM dan LDR) diterima, terdapat perbedaan yan signifikan pada periode sebelum dan sesudah akuisisi.

Dimana rasio CAR sebelum akuisisi 92.983 dan seteah akuisisi 105.329 yang menghasilkan signifikansi .004. Raiso BOPO sebelum akuisisi 589.150 dansetelah akuisisi 774.125 yang menghasilkan signifikansi .000. Rasio NIM sebelum

akuisisi 114.100 dan setelah akuisisi 298.183 yang menghasilkan signifikansi .000. Rasio LDR sebelum akuisisi 603.675 dan setelah akuisisi 603.833 yang menghasilkan signifikansi .000.

Sedangkan pada uji hipotesis untuk kinerja keuangan (rasio NPL) dtolak artinya tidak terdapat perbedaan signifikansi pada periode sebelum dan sesudah akuisisi. Dimana rasio NPL sebelum akuisisi 1767 dan setelah akuisisi 1638 yang

menghasilkan signifikansi .197

Hasil penelitian menunjukkan bahwa rata-rata kinerja keuangan setelah akuisisi lebih baik dibandingkan sebelum akuisisi.

ABSTRACT

"The acquisition of PT Bank Economic Impact Prog, Tbk By HSBC in 2009 on Performance Shares and Finance"

Lily Yunita Arief

Mergers and acquisitions are the bank's move to boost performance and economies of scale. In this study aims to determine the impact of the acquisition of PT Bank Ekonomi Raharja Tbk by HSBC on the performance of the bank with a target of research before and after the acquisition. Financial ratios used

are the CAR, ROA, NIM, NPL and LDR.

Research using a different test for sample analysis associated (paired samples t-test) with the detection of data normality of each variable using data normality test (Kolmogorov - Smirnov test).

Based on the research it can be concluded that the hypothesis test on financial performance (CAR, ROA, NIM and LDR) is received, there is a significant difference in yan in the period before and after the acquisition.

Where the CAR prior to the acquisition of 92 983 and 105 329 were established after the acquisition resulted in .004 significance. Raiso ROA before the acquisition of 774 125 589 150 dansetelah acquisition that results in significance, 000. NIM ratios before and after the acquisition of 114 100 298 183

acquisitions that resulted in significance, 000. LDR before acquisition and after the acquisition of 603 833 603 675 which resulted in significance, 000.

While the hypothesis test for financial performance (NPL ratio) dtolak means there is no significant difference in the period before and after the acquisition. Where the NPL ratio prior to the acquisition in

1767 and 1638 after the acquisition of which resulted in .197 significance

The results showed that the average financial performance after the acquisition is better than before the acquisition.

DAFTAR ISI

Halaman

Daftar Tabel Daftar Lampiran

I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Kerangka Pemikiran ... 6

1.6 Hipotesis ... 8

II LANDASAN TEORI 2.1 Investasi ... 9

2.2 Analisis Rasio Keuangan ... 10

2.3 Macam – Macam Rasio Keuangan ... 11

2.4 Saham ... 13

2.5 Akuisisi ... 14

III METODOLOGI PENELITIAN 3.1 Jenis Dan Sumber Data ... 24

3.2 Metode Pengumpulan Data ... 24

3.3 Alat Analisis ... 24

IV PEMBAHASAN 4.1 Gambaran Perusahaan ... 28

4.2 Hasil Pengujian ... 41

V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 68 5.2 Saran ... 68

DAFTAR PUSTAKA

Abdul Moin,2003. Merger,Akuisisi & Divestasi , Penerbit Ekonisia, Kampus FE-UII, Jogjakarta.

Achmad Sobirin, 2001. Merger Dan Akuisisi: Sebuah Perkawinan Paradoksal, Jurnal Siasat Bisnis, Vol 1, No.6, Hal. 39-59.

Ataina Hudayati, 1997. Merger Dan Akuisisi : Berbagai Permasalahan Dan Kemungkinan Penyimpangannya, Jurnal Akuntansi dan Auditing Indonesia, 1(2) : 184 – 198.

Bank Ekonomi, 2007, Laporan Keuangan Publikasi Tahunan, www.bankekonomi.co.id

Bank Ekonomi, 2008, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2009, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2010, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2011, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Djahidin Farid, 2006, Analisa Laporan Keuangan, Edisi Pertama : Jakarta Gaughan, Patrick A.,1993. Mergers and Acquisitions, Harper Collins Publishers. Go Marcel, 1992, Akuisisi Bisnis Analisis dan Pengelolaan, Cetakan Kedua,

Jakarta: PT Rineka Cipta

Heru Sutojo, 1992, Tujuan Ekonomis dan Non Ekonomis Pada Merger dan Akuisisi, Usahawan, 3 (XXI):68

Munawir S, 2002, Analisa Laporan Keuangan, Cetakan Ketigabelas, Yogyakarta: Liberti

Payamta, Nur Sholikah 2001, “ Pengaruh Merger dan Akuisisi terhadap Kinerja

Perusahaan Perbankan Publik di Indonesia ” Jurnal Bisnis dan Manajemen

Vol.1 No. 1 2001 Hal. 17-41.

Payamta, Doddy Setiawan, 2004, “ Pengaruh Merger dan Akuisisi terhadap

Kinerja Perusahaan Perbankan Publik di Indonesia” Jurnal Riset Akuntansi

MENGESAIIKAN

1. Konisi Penguji;

1.1 Ketua Komisi Penguji iPembimbhg I)

1.2 Anggota Komisi Penguji {Penguii Utama)

: Piof.Dr.llthatma

****ftO*U:Z?

: Dr. kham lihan, S.E., l\trSi

: Iban Sofya& S,E., Ir/gv{.

Bisnis Universitas lampurrg

1.3 Pembimbing II

Prof: Dr. H, Satria Barigsawan, S,E,It4Si NrP. 196109&t 19870 31 fll

61ii".,.,.40

igtxs:i

Ivt s.

'rdulT€€is : DAMPAK "AKUISISI PT.BAK EKONOMI effrARtA,lbk oIfiH ixsBc TAHT N 2S9 TERHADAP KTNER]A SAH.AM I)AN . K€UANGAN

l . f

Narrra

Malasiswa

, Lily yunita Arief

Fiomor Pokok Mahasierr,?: ll21mtO{sKonsenlrasi : MJnaiemen Keuangan

f+ograaShrdi ; *,fagistelMifllaiernen

Ptograrrr Psasa$ana Fakultas Ekonorri dan Bisni$ UniyersiEs Iaanpung

MEqYEfiITUI

Kcmhi Fembimbing

-'7rz

Prof. Dt Malabra Kufc'paksi * r-, MSrl

NtP- 1!i60*r2619876 1 (}lr

NIP.195$A4t99082fiE

fban5otr4S.E,Mn.

Program Silrdi Magi6ter Manai:rienPri:graa Pas€ara4ara Fakdfas Ekonmti dan Bisnir IJniversitas tampung

KEtlra Frog'lm Strdi,

4-^

Dr.IL {rham rihd, 5-E- I[Si. r{lP. 1t59096 198603 1 005

LEMBAR PERNYATAAN

Dengan jni Saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul ,, Ddmpak Akuisisi pT Bank Ekonomi

Raharja Tbk, Oteh HSBC TAhun 2009 Terhadap Kinerja Saham dan Keuangan,, adalah karya Saya sendjri dan Saya tidak meJakukan penjiplakan atau pengutipan atas karya penuJis

lain dengan cafa yang tidak sesuai dengan lata etjka ilmiah yang berlaku dalam masyarakat akademik atau yang di sebut p/ag,€r.sme.

2. Hak jntelektual atas karya ilmlah ini djserahkan

sepenuhnya kepada Unjversitas Lampung.

Atas pernyataa| jni, apabila cli kemudian hari ternyata ditemukan

adanya Ke!oah benaran, Saya bersedia menanggung akibat dan sanksi yang djberikan kepada saya, Saya befsedia dan sanggup

dituntui sesuai detrgan nuKum yang berlaku.

Bandarlampung, 23 Mei 2014 Pembuat Pernyataan,

MOTTO

"Jenius adalah 1 % inspirasi dan 99 % keringat. Tidak ada yang dapat menggantikan kerja keras"

"Keberuntungan adalah sesuatu yang terjadi ketika kesempatan bertemu dengan kesiapan"

"Ketika satu pintu tertutup, pintu lain terbuka; namun terkadang kita melihat dan menyesali pintu tertutup tersebut terlalu lama hingga kita tidak melihat pintu lain yang telah terbuka"

Manusia tidak merancang untuk gagal, mereka gagal untuk merancang. ( William J. Siegel )

Bekerjalah bagaikan tak butuh uang. Mencintailah bagaikan tak pernah disakiti. Menarilah bagaikan tak seorang pun sedang menonton.

( Mark Twain)

Jangan lihat masa lampau dengan penyesalan; jangan pula lihat masa depan dengan ketakutan; tapi lihatlah sekitar anda dengan penuh kesadaran. (James Thurber)

Hiduplah seperti pohon kayu yang lebat buahnya, hidup di tepi jalan dan dilempari orang dengan batu, tetapi dibalas dengan buah

(Abu Bakar Sibli)

Banyak kegagalan dalam hidup ini dikarenakan orang – orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah

(Thomas Alva Edison)

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh

(Confusius)

Jadilah kamu manusia yang pada kelahiranmu semua orang tertawa bahagia, tetapi hanya kamu sendiri yang menangis, dan pada kematianmu semua orang menangis sedih tetapi hanya kamu sendiri yang tersenyum

PERSEMBAHAN

Kepersembahkan Karya Sederhana Ini Sebagai Wujud Rasa

Hormat, Bakti, Tanggung Jawab Dan Terima Kasihku Kepada :

Tuhan Yesus Kristus

Mama Dan Papa

Mami Dan (Alm) Papi

Yang Menyanyangiku Dan Mendoakan Keberhasilanku

Venansius Junaidi, Anakku Angel dan Farell

Yulius Arief, Mei Ting, Nelson, Dewi, Susy Oktavia, Johan

Wijaya, (Alm) Chandra, Hesti, (Alm) Daniel, Yun Mui, Handoko

Kurniawan, Veni, Erwin dan Selvi Yulianti

Sahabat ku Gigih, Christian, Novi Zein, dan

Vera Febrina

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 04 September 1977 sebagai anak kedua dari lima bersaudara dari pasangan Ayahanda Lucas Ariefin dan Ibunda Mei Tjoean.

Jenjang pendidikkan yang pernah ditempuh oleh penulis adalah Taman Kanak- Kanak Xaverius Kotabumi yang diselesaikan pada tahun 1983, Sekolah Dasar Immanuel yang diselesaikan pada tahun 1989, Sekolah menengah Pertama Immanuel yang diselesaikan pada tahun 1992, Sekolah Menengah Atas Negri 3 yang diselesaikan pada tahun 1995, Pendidikkan Strata 1 (S1) Universitas Bandar Lampung yang diselesaikan pada tahun 2000.

KATA PENGANTAR

Puji syukur dengan setulus hati atas berkah, rahmat, hidayah, serta segala kemudahan yang selalu diberikan, sehingga atas Izin-Nya penulis dapat

menyelesaikan tesis dengan judul “Dampak Akuisisi PT.Bank Ekonomi Raharja,Tbk Oleh HSBC Tahun 2009 Terhadap Kinerja Saham dan Keuangan” dengan segala kelebihan dan kekurangannya.

Tesis ini dibuat dalam rangka memenuhi salah satu syarat untuk menyelesaikan program strata-2 pada Program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari bahwa dalam pengerjaan Tesis ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran dari para pembaca agar dapat dijadikan sebagai perbaikan dan penyempurnaan Tesis ini.

Dalam proses penyusunan Tesis ini tidak lepas juga dari bantuan, bimbingan dan dorongan dari berbagai pihak, dan pada kesempatan ini dengan segala kerendahan hati penulis ingin mengucapkan terima kasih kepada :

1. Prof. Dr. H. Satria Bangsawan, S.E, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung

2. Dr. H. Irham Lihan, SE, M.Si selaku Ketua Program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi Bisnis.

5. Prof. Dr. Sudjarwo, M.S selaku Direktur Program Pascasarjana Universitas Lampung

6. Bapak dan Ibu Dosen program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi Bisnis

7. Seluruh staf dan karyawan program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi Bisnis, terimakasih terutama untuk Mas Adi dan mbak Hesti

8. Teristimewa untuk orang tuaku tercinta, papa Lucas Ariefin, mama Mei Tjoean, (alm) papi Halim Kurniawan dan mami Maryati

9. Suami tercinta Venansius Junaidi (untuk semua perhatian , bantuan dan waktunya) dan anakku tersayang Vanessa Chrystha Angelia dan Justin Raffaell Farellino

10.Kakak dan adikku tercinta Yulius Arief, Mei thing, Nelson, Dewi, (Alm) Chandra Wijaya, Hesti, Susy Oktavia, Johan Wijaya Handoko Wijaya, Veni, Selvi Yulianti , Erwin, (alm) Daniel dan Yun Mui.

11.Pejabat Bank Ekonomi Raharja cab.Teluk Betung – Lampung, terutama untuk Bpk Johannes Effendi, Bpk Edi Lim, Ibu Lusiana, Bpk Susandi Fu, Ibu Dwi Agustinawati, Bpk Agus Hariono.

12.Saudara ku, Om Hendra Kusnadi, Om Andrian Kusnadi dan Tante Yohana. 13.Teman – teman terbaikku yang selalu ada di saat susah maupun senang ,

terimakasih untuk Christian Sjarwani (yang sangat menantikan wisuda saya) , Natasia , Gigih Tamara, Novi Herawati Zein dan Vera Febrina Wati

Serta pihak-pihak yang telah memberikan bantuan baik materil maupun imateril dan tidak dapat saya sebutkan satu persatu. Semoga Alloh SWT memberikan berkah dan perlindungan kepada semua.

Bandar Lampung, 31 Oktober 2014 Penulis,

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung karang tanggal 26 Februari 1985. Penulis dilahirkan dengan kasih sayang ibunda Yenni Norita dan ayahanda Riswan Djamil serta merupakan putri ketiga dari tiga bersaudara (Eriky Ferigino dan Marsello Risyano). Penulis saat ini bekerja sebagai staf sarana produksi bidang prasarana dan sarana pertanian di Dinas Pertanian dan Kehutanan Kabupaten Pringsewu. Selain kesibukannya sebagai pegawai negeri sipil penulis juga merupakan ibu rumah tangga yakni istri dari Hadi Asepta, S. Hut dan ibunda dari M. Rakha Putra Khairulloh.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul “ Pengaruh Kompetensi Terhadap Kinerja Penyuluh Di Badan Pelaksanan Penyuluhan Pertanian Perikanan Dan Kehutanan

Kabupaten Pringsewu” adalah karya Saya sendiri dan Saya tidak melakukan

penjiplakan atau pengutipan atas karya penulis lain dengan cara yang tidak sesuai dengan tata etika ilmiah yang berlaku dalam masyarakat akademi atau yang disebut plagiatisme

2. Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepada Universitas Lampung.

Atas pernyataan ini apabila dikemudian hari ternyata ditemukan adanya ketidakbenaran, Saya bersedia menanggung akibat dan sanksi yang diberikan kepada Saya. Saya bersedia dan sanggup dituntut sesuai dengan hukum yang berlaku.

Bandar lampung, Pembuat Pernyataan,

DAFTAR LAMPIRAN

Lampiran

1. Harga Saham Sebelum Dan Sesudah Akuisisi 2. Return Saham Sebelum Akuisisi

3. Return Saham Saat Akuisisi 4. Return Saham Setelah Akuisisi 5. Return Saham Setelah Akuisisi

6. Expected Return & Abnormal Return Sebelum Akuisisi 7. Expected Return & Abnormal Return Saat Akuisisi 8. Expected Return & Abnormal Return Setelah Akuisisi 9. Expected Return & Abnormal Return Setelah Akuisisi 10. Data Volume Perdagangan Saham

11. Laporan Posisi Keuangan Periode Tahun 2008 - 2011 12. Regresi Tahun 2008

DAFTAR TABEL

Tabel Halaman

1. Sejarah Pencatatan Saham ... 32 2. Uji Normalitas data return sebelum dan sesudah akuisisi ... 45 3. Uji Normalitas data volume perdagangan (TVA) sebelum dan sesudah

akuisisi ... 46 4. Uji Normalitas data rasio CAR sebelum dan sesudah akuisisi ... 47 5. Rasio BOPO ... 48 6. Uji Normalitas data rasio BOPO sebelum dan sesudah akuisisi ... 48 7. Rasio NIM ... 49 8. Uji Normalitas data rasio NIM sebelum dan sesudah akuisisi ... 50 9. Rasio NPL ... 50 10. Uji Normalitas data rasio NPL sebelum dan sesudah akuisisi ... 51 11. Rasio LDR ... 51 12. Uji Normalitas data rasio LDR sebelum dan sesudah akuisisi ... 52 13. Hasil uji statistik rata – rata return sebelum dan sesudah akuisisi ... 53 14. Hasil perbandingan rata – rata return sebelum dan sesudah akuisisi .. 54 15. Hasil uji statistik penjualan saham sebelum dan sesudah akuisisi .... 55 16. Hasil perbandingan rata – rata volume perdagangan sebelum dan sesudah

1

I. PENDAHULUAN

1.1Latar Belakang

Salah satu strategi suatu perusahaan untuk mencapai tujuannya menjadi

perusahaan yang besar dan mampu bersaing adalah melalui ekspansi, baik dalam bentuk ekspansi internal maupun ekspansi eksternal. Ekspansi internal terjadi pada saat divisi-divisi yang ada dalam perusahaan yang tumbuh secara normal melalui kegiatan Kapital Budgeting sedangkan ekspansi eksternal dapat dilakukan dalam bentuk penggabungan usaha.

Penggabungan usaha dalam akuntansi ada tiga bentuk yaitu konsolidasi, merger dan akuisisi.

Konsolidasi adalah penggabungan usaha yang dilakukan dengan mengalihkan aktiva dan kewajiban perusahaan – perusahaan yang bergabung dengan cara membentuk perusahaan baru. Merger adalah penggabungan dua usaha atau lebih dengan cara pengalihan aktiva dan kewajiban suatu perusahaan ke perusahaan lainnya.

Sedangkan akuisisi adalah penggabungan usaha dimana perusahaan

pengakuisisinya memperoleh kembali atas aktiva neto dan operasi perusahaan

yang diakuisisi. Alasan perusahaan lebih tertarik memilih akuisisi karena akuisisi dianggap

2

Yaitu suatu perusahaan tidak perlu memulai dari awal suatu bisnis baru dan untuk memperoleh peningkatan kemampuan dalam pemasaran, riset, skill manajerial,

transfer teknologi & efisiensi berupa penurunan biaya produksi. Pada pelaksanaannya, akuisisi tidak hanya melibatkan para pelaku akuisisi, tetapi juga melibatkan pihak lain seperti lembaga keuangan, lembaga perpajakan dan pemegang saham publik. Demikian pula yang terjadi pada PT.Bank Ekonomi Raharja,Tbk yang bergerak dibidang industry perbankan. Guna memperkokoh kegiatan usaha utamanya, maka persero menganggap perlunya untuk menentukan alternatif yang akan dipilih untuk mencapai tujuannya sebagai suatu kelompok usaha yang berhasil dibidang usahanya. Atas dasar kondisi yang demikian maka PT.Bank Ekonomi Raharja,Tbk pada

akhirnya bersedia “diakuisisi oleh” (bergabung dengan) oleh HSBC (The

Hongkong and Shanghai Banking Corporation), salah satu bank asing terbesar yang merupakan lima bank asing terbesar didunia saat ini. Akuisisi dijadikan suatu alternative bagi persero dengan tujuan agar lebih dapat meningkatkan kinerja perusahaan dan sekaligus dapat lebih mengembangkan dunia bisnisnya yaitu dengan bertambahnya pangsa pasar perseroan yang akan berdampak pada peningkatan profitabilitas. Akuisisi terhadap PT.Bank Ekonomi Raharja,Tbk oleh HSBC membawa tiga (3) efek yaitu:

3

a. Peristiwa akuisisi akan direspon oleh pasar yang ditunjukkan oleh besarnya Abnormal Return yang diperoleh.

b. Peristiwa akuisisi akan berpengaruh pada volume perdagangan yang terjadi.

c. Peristiwa akuisisi akan membawa pengaruh kinerja bagi internal perusahaan.

Secara spesifik akuisisi pada perbankan akan mempengaruhi rasio kesehatan suatu bank yaitu :

a. Rasio permodalan (Capital Adequacy Ratio – CAR) b. Rasio rentabilitas (BOPO & NIM)

c. Rasio kualitas aktiva ( Non Performing Loan–NPL) d. Rasio likuiditas (Loan to Deposit Ratio–LDR).

Menurut Jogiyanto Hartono (2005:70)

Studi peristiwa (event study) mempelajarai reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan ke pasar. Studi ini dapat digunakan untuk menguji kandungan informasi (information

content) dari suatu pengumuman dan untuk menguji efisiensi pasar bentuk stengah kuat.

.

Menurut Jogiyanto Hartono (2005:71) bahwa efisiensi pasar bentuk setengah kuat yang hanya ditinjau dari informasi yang dipublikasikan ini disebut dengan

efisiensi pasar secara informasi. Efisiensi pasar bentuk setengah kuat

4

Pengujian kandungan informasi hanya menguji reaksi pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar secara informasi bentuk setengah kuat. Pasar dikatakan efisiensi bentuk setengah kuat, jika tidak ada investor yang dapat memperoleh

abnormal return dari informasi yang diumumkan, atau jika memang ada

abnormal return, pasar akan bereaksi dengan cepat untuk menyerap abnormal return dan menuju ke harga keseimbangan yang baru. Informasi yang dapat mempengaruhi pergerakkan harga saham dan reaksi investor di Bursa Efek Indonesia umumnya adalah informasi yang berkaitan dengan

ekonomi, social dan politik. Salah satu informasi ekonomi yang terjadi di Indonesia , khususnya dunia perbankan adalah pada saat akuisisi PT.Bank Ekonomi Raharja,Tbk oleh HSBC tahun 2009. Pada saat penawaran perdana (IPO) tgl 17 Desember 2007, harga saham PT.Bank Ekonomi Raharja,Tbk adalah dilevel Rp. 1.080,- sedangkan pada saat terjadinya pengumuman akuisisi PT.Bank Ekonomi Raharja,Tbk oleh HSBC pada tanggal 21 Oktober 2008, harga saham langsung melesat naik ke posisi Rp.2.090,- Pada saat akuisisi PT.Bank Ekonomi Raharja,Tbk oleh HSBC tahun 2009, harga saham mencapai level Rp.2.700,- level Rp.2.500,- pada tahun 2010 dan level Rp.2.050,- pada tahun 2011.

Akuisisi dilakukan dalam rangka untuk memperbaiki kinerja perusahaan . Secara umum akuisisi ini dilakukan untuk memperoleh efek sinergi diantara kedua perusahaan yang bergabung tersebut. Pada akuisisi menyebabkan kinerja

5

Berdasarkan uraian latar belakang diatas maka penulis mengambil tesis dengan

judul “ Dampak Akuisisi PT.Bank Ekonomi Raharja,Tbk oleh HSBC tahun 2009

terhadap kinerja saham dan keuangan “

1. 2 Rumusan Masalah

Rumusan masalah yang dapat diajukan berdasarkan latar belakang yang dikemukakan diatas adalah sebgai berikut :

a. Apakah terdapat perbedaan Return antara sebelum dan sesudah akuisisi b. Apakah terdapat perbedaan volume perdagangan antara sebelum dan

sesudah akuisisi.

c. Apakah kinerja perusahaan menjadi lebih baik pasca akuisisi.

1. 3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah untuk mengetahui perbedaan :

a. Return antara sebelum dan sesudah akuisisi.

b. Volume perdagangan antara sebelum dan sesudah akuisisi. c. Kinerja perusahaan antara sebelum dan sesudah akuisisi.

1. 4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi referensi dan pengetahuan bagi pihak lain yang ingin mengkaji lebih dalam penelitian untuk topik yang sama dan sekaligus menambah bukti empiris proses akusisi yang terjadi dipasar dan

6

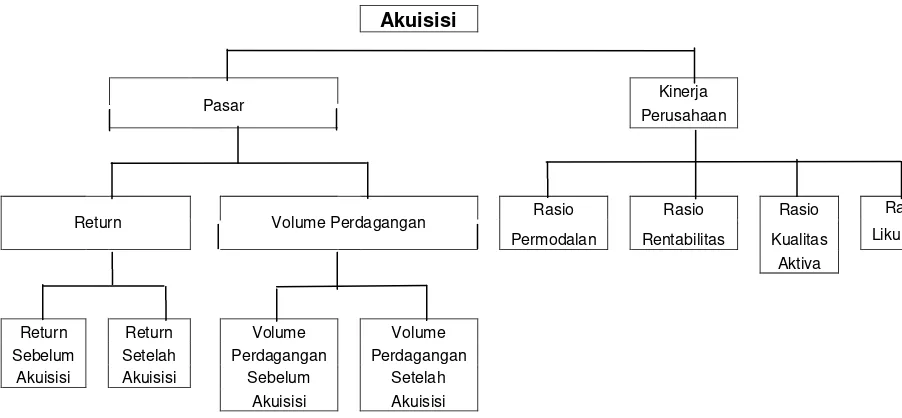

1. 5 Kerangka Pemikiran

7

Akuisisi

Pasar Kinerja Perusahaan

Return Volume Perdagangan Rasio Rasio Rasio Rasio Permodalan Rentabilitas Kualitas Likuiditas

Aktiva Return Return Volume Volume

Sebelum Setelah Perdagangan Perdagangan Akuisisi Akuisisi Sebelum Setelah

Akuisisi Akuisisi

[image:31.595.112.563.85.294.2]` Gambar 1.1

8

1. 6 Hipotesis

9

II. LANDASAN TEORI

2.1 Investasi

Investasi merupakan pengorbanan kekayaan dimasa sekarang untuk memperoleh keuntungan dimasa mendatang dengan tingkat resiko tertentu. Investasi juga berarti pembelian ( dan produksi ) dari modal barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang akan datang ( barang produksi ).

Investasi dapat dibedakan menjadi dua yaitu investasi dalam bentuk asset riil ( real asset ) dan investasi dalam bentuk surat berharga / sekuritas ( marketable securities financial assets ). Investasi dalam bentuk riil merupakan investasi dalam bentuk aktiva berwujud fisik seperti emas, batu mulia dan sebagainya. Sedangkan investasi dalam bentuk surat berharga merupakan klaim atas aktiva riil yang diawasi oleh suatu lembaga / perorangan tertentu.

Pemilikkan aktiva financial dalam rangka investasi pada sebuah institusi / perusahaan dapat dilakukan dengan dua cara, yaitu investasi langsung ( direct investing ) dan investasi tidak langsung ( indirect investing ). Investasi langsung dapat diartikan sebagai suatu kepemilikkan surat-surat berharga secara langsung dalam suatu institusi / perusahaan tertentu yang secara resmi telah go public

dengan tujuan mendapatkan tingkat keuntungan berupa deviden dan capital gain.

10

perantara. Kepemilikkan aset secara tidak langsung dilakukan melalui lembaga-lembaga keuangan yang terdaftar yang bertindak sebagai perantara.

2.2 Analisis Rasio Keuangan

Menurut Sofyan Harahap ( 2007:298 ), analisis rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan ( berarti ), misalnya antara hutang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan dan sebagainya.

Menurut Farid Djahidin ( 1983:96 ), analisis rasio dapat diartikan sebagai gambaran suatu hubungan dari dua unsur ( suatu jumlah tertentu dengan jumlah yang lain ) secara matematis, sehingga dapat mengetahui suatu gambaran kepada penganalisa tentang baik atau buruknya suatu keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka standar.

Menurut Munawir ( 2004:2 ), analisa resiko adalah suatu teknik analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analisis terhadap rasio juga dapat dipakai sebagai dasr perbandingan untuk menilai kondisi atau gerakan trend yang tidak mungkin dapat dideteksi hanya melalui analisa terhadap variable-variabel yang dinyatakan dalam rasio tersebut secara individual (

11

2.3 Macam-macam Rasio Keuangan

Rasio keuangan yang merupakan indikator tingkat kesehatan suatu bank yang dapat mempengaruhi pertumbuhan tingkat return saham dapat dikelompokkan menjadi 4 ( empat ) yaitu :

a. Capital Adequacy Ratio ( CAR )

Merupakan salah satu indikator kesehatan permodalan bank. Rasio CAR menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan sebagai dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin besar Rasio CAR maka akan semakin besar daya tahan bank yang bersangkutan dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta bermasalah. Sesuai dengan PBI nomor

6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Jika CAR suatu bank tinggi, kepercayaan masyarakat terhadap bank tersebut akan semakin besar sehingga meningkatkan nilai saham perusahaan tersebut. Meningkatnya nilai saham akan meningkatkan pertumbuhan return saham yang akan diterima investor.

b. Non Performing Loans ( NPL )

12

dikategorikan menjadi tidak sehat. Rasio NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba

mengakibatkan deviden yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penurunan.

c. Return on Equity ( ROE )

Mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba. Dengan menggunakan ROE, kemampuan bank dalam memperoleh laba tidak diukur menurut besar kecilnya jumlah laba yang akan dicapai tetapi jumlah laba tersebut harus dibandingkan dengan jumlah dana yang telah digunakan dalam menghasilkan laba tersebut.

ROE merupakan pengukuran efektivitas perusahaan untuk mendapatkan keuntungan dengan menggunakan modal perusahaan yang dimilikinya.

d. Loan Deposit to Ratio ( LDR )

Merupakan salah satu indikator kesehatan likuiditas bank. Penilaian likuiditas merupakan penilaian kemampuan bank untuk memelihara tingkat likuiditas yang memadai. Rasio ini untuk mengetahui kemampuan bank untuk

13

2.4 Saham

2.4.1 Pengertian Saham

Menurut Gitman ( 2007:7 ), saham adalah bentuk paling murni dan sederhana dari kepemilikkan perusahaan. Dan menurut Mishkin ( 2001:4 ). Saham adalah suatu sekuiritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan

seseorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrument keuangan.

Menurut situs www.idx.co.id, 2010, pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham yaitu :

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

b. Capital Gain

Capital Gain merupakan selisih antara harga jual terhadap harga beli saham.

2.4.2 Return Saham

14

Return dapat berupa:

a. Return Realisasi ( Realilized Return )

Merupakan return yang telah terjadi, dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini dapat juga digunakan sebagai dasar dalam penghitungan return ekspektasi.

b. Return Ekspektasi

Merupakan return yang diharapkan oleh investor dan digunakan sebagai dasar pengambilan keputusan.

2.5 Akuisisi

2.5.1 Pengertian Akuisisi dan Bentuk Hukum Akuisisi

Menurut Go ( 1991:76 ), ada tiga prosedur hukum dasar yang dapat dipakai perusahaan untuk mengakuisisi perusahaan lain yaitu :

a. Merger

Merger adalah suatu penggabungan perseroan, dimana sebuah perseroan mengambil alih satu atau lebih perseroan yang lain. Setelah terjadi

15

b. Konsolidasi

Konsolidasi merupakan penggabungan dua atau lebih perseroan menjadi satu perseroan yang baru setelah proses penggabungan dan terbentuknya perseroan baru, perseroan lama membubarkan diri. Dengan demikian perseroan baru akan melaksanakan seluruh kegiatan perseroan lama tersebut.

c. Akuisisi

Akuisis adalah penguasaan sebagian saham dari perusahaan subsidiary dalam jumlah material ( lebih dari 5% ). Pemilikkan sejumlah lebih dari 50% saham hak suara tersebut, akan mengakibatkan perusahaan pembeli ( parent company

) mengendalikan perusahaan yang dibeli. Status dari perusahaan yang membeli maupun perusahaan yang dibeli adalah masih tetap melanjutkan kegiatan masing-masing.

Pengertian akuisisi dalam PSAK No.22 ( IAI,2002:22.8 ) adalah suatu pengabungan usaha dimana salah satu perusahaan yaitu pengakuisisi

memperoleh kendali atas aktiva neto dan operasi perusahaan yang diakuisisi dengan memberikan aktiva tertentu, mengakui suatu kewajiban atau

mengeluarkan saham.

2.5.2 Akuisisi Sebagai Penjabaran dari Merger dan Konsolidasi

16

a. Asset Acquisition

Asset Acquisition merupakan suatu transaksi pembelian perusahaan untuk mendapatkan sebagian atau seluruh aktiva perusahaan target. Pengalihan aktiva tersebut direalisasikan melalui instrument khusus untuk tiap aktiva perusahaan. Dalam hal kewajiban, tidak secara otomatis dialihkan kepada pembeli. Pembeli dapat mengambil alih kewajiban tersebut, jika telah ada persetujuan sebelumnya dalam kontrak akuisisi.

b. Stock Acquisition

Merupakan suatu transaksi pembelian sebagian atau seluruh saham perusahaan target. Penjualan saham ini lebih sering terjadi dibanding penjualan aktiva, terutama karena seringkali perusahaan penjual tersebut masih terikat pada kontrak-kontrak tertentu seperti leases, franhchises atau perijinan lainnya yang tidak dapat dialihkan kepada pembeli.

c. Statutory Mergers

17

d. Statutory Consolidation

Merupakan kombinasi dua perusahaan atau lebih yang tunduk pada peraturan dan perundang-undangan yang berlaku dan membutuhkan persetujuan terlebih dahulu dari Stockholder dan Board of Directors. Dalam konsolidasi akan timbul suatu perusahaan baru akibat dari adanya kombinasi tersebut. -Perusahaan baru ini akan mewarisi seluruh aktiva dan kewajiban-kewajiban perusahaan yang terlibat didalam kombinasi tersebut.

2.5.3 Tipe Tipe Akuisisi

Menurut Go ( 1992:22 ), terdapat dua tipe akuisisi :

a. Akuisisi Financial

Merupakan suatu tindakan institusi terhadap satu atau beberapa perusahaan tertentu yang dilaksanakan dengan tujuan untuk mencapai keuntungan

financial. Kecenderungannya adalah usaha membeli perusahaan target dengan harga semurah mungkin untuk dijual kembali dengan harga jual yang lebih tinggi. Motif utama akuisisi ini adalah untuk mendapatkan keuntungan financial sebesar-besarnya.

b. Akuisisi Strategis

Merupakan suatu akuisisi yang dilaksanakan dengan tujuan untuk

18

jangka panjang. Sinergi ini mencerminkan penggabungan dua faktor yang akan menghasilkan keuntungan yang lebih besar dibandingkan dengan jumlah keuntungan yang dihasilkan apabila masing-masing faktor tersebut bekerja sendiri-sendiri.

Halim, dan Sarwoko ( 1995:223 ), berpendapat, para analisis keuangan biasanya mengelompokkan akuisisi menjadi tiga jenis yaitu :

a. Akuisisi Horizontal

Jenis akuisisi suatu perusahaan dalam industri yang sama dengan industri

bidder ( perusahaan pengakuisisi ). Kedua perusahaan ini sebenarnya bersaing satu sama lain dalam pasar produknya.

b. Akuisisi Vertical

Akuisisi jenis ini melibatkan perusahaan-perusahaan dengan tahap-tahap yang berbeda dalam proses produksinya. Contohnya adalah akuisisi oleh maskapai penerbangan terhadap perusahaan travel agen.

c. Akuisisi Konglomerat

19

2.5.4 Tipe Tipe Akuisitor

Menurut Go ( 1992:25 ), dalam kaitannya dengan tipe akuisisi, maka perusahaan pengambil alih yang bertindak sebagai akuisitor ( pembeli ) dapat dibedakan atas dua tipe yakni :

a. Pembeli Finansial ( Financial Buyer )

Motivasi utama dari pembeli financial adalah mendapatkan keuntungan sebesar-besarnya dalam waktu yang relatif singkat. Spekulasinya lebih menekankan pada perolehan keuntungan dalam bentuk perolehan dana kas, baik melalui cara perolehan ( gain ) dari transfer harga saham, penjualan harta milik perusahaan target dan lain sebagainya.

b. Pembeli Strategis

Motivasi utama dari pembeli strategis adalah menciptakan dan meningkatkan produktifitas riil melalui cara penciptaan sinergi upaya diversifikasi dan usaha pengembangan teknologi. Faktor-faktor yang dipertimbangkan adalah meliputi faktor-faktor strategis jangka panjang seperti kemampuan dan kondisi

financial, struktur bisnis dan prospek dimasa mendatang.

2.5.5 Tujuan Akuisisi

20

pada suatu bisnis tertentu ( limited business ), untuk memperluas serta meningkatkan perolehan laba perusahaan.

Menurut Go ( 1992:14 ), tujuan yang diperoleh dari akuisisi tidak hanya terbatas pada tujuan diversifikasi usaha. Tujuan lainnya adalah :

a. Memanfaatkan “ loopholes“ dalam peraturan perpajakkan yang berlaku

terutama masalah perbedaan peraturan perpajakkan antara perusahaan induk yang berdomisili dan perusahaan dinegara sumber.

b. Menyuntik sejumlah dana kepada perusahaan target yang sedang mengalami kesulitan likuiditas melalui penerapan akuisisi dengan dalih diversifikasi,

sebagai wujud dari taktik “ transfer profit“ di antara perusahaan dalam satu

atap atau kepemilikkan yang sama.

c. Mendapat keuntungan dari selisih lebih antara saham yang disepakati pada saat transaksi akuisisi dengan harga saham yang sebenarnya. Harga saham yang diperjualbelikan dapat lebih tinggi atau lebih rendah dari harga sebenarnya, tergantung pada tujuan dan keuntungan yang akan diraih. d. Menciptakan penguasaan pangsa pasar yang lebih luas yang cenderung

mengarah pada monopolitas dan mematikan perusahaan pesaing.

2.5.6 Karakteristik Transaksi Akuisisi

21

Suatu jenis transaksi akuisisi tertentu mempunyai karakteristik yang berbeda dengan karakteristik transaksi akuisisi lainnya.

Menurut Go ( 1992:30 ), karakteristik dari suatu transaksi akuisisi dapat dibedakan sebagai berikut :

a. Transaksi Akuisisi Atas Dasar Kas ( Cash Based Transaction )

Transaksi Akuisisi Atas Dasar Kas ini ditandai dengan pengeluaran sejumlah uang kas oleh pihak akuisitor untuk membayar saham perusahaan target. Sumber dana yang digunakan untuk melunasi transaksi akuisisi ini dapat bersumber dari surplus kas yang dimiliki akuisitor, penjualan harta milik akuisitor, penjualan saham milik akuisitor maupun melalui penerbitan obligasi ( bond ). Kadang kala sumber pembiayaan untuk transaksi kas ini berasal dari sumber eksternal seperti pinjaman bank maupun kombinasi antara sumber-sumber pembiayaan eksternal dan sumber-sumber-sumber-sumber pembiayaan internal.

b. Transaksi Akuisisi Atas Dasar Saham ( Stock Based Transaction )

Transaksi Akuisisi Atas Dasar Saham ini ditandai dengan penyerahan sebagian saham milik akuisitor sebesar saham perusahaan target yang

22

c. Transaksi Akuisisi Atas Dasar Aktiva ( Asset Based Transaction )

Transaksi Akuisisi Atas Dasar Aktiva ini ditandai dengan penyerahan aktiva atau harta milik akuisitor kepada perusahaan target untuk melunasi saham yang dibelinya. Aktiva yang diserahkan tidak harus milik akuisitor melainkan dapat berupa aktiva yang dimiliki pihak lain yang dibeli oleh akuisitor untuk diserahkan kepada perusahaan target.

d. Transaksi Akuisisi Kombinasi ( Cash, Asset and Stock Based Transaction )

Transaksi Akuisisi dengan cara kombinasi ini ditandai dengan kombinasi antara transaksi kas, transaksi saham dan transaksi aktiva perusahaan. Karakteristik transaksi akuisisi ini dimungkinkan karena adanya tuntutan fleksibilitas dalam proses pelaksanaan transaksi akuisisi.

e. Transaksi Akuisisi Bertahap Ganda ( Multi Stage Transaction )

23

f. Transaksi Akuisisi Dengan Cara LBO ( Leverage Buy-Out )

LBO merupakan cara menciptakan keuntungan melalui cara pengambilalihan seluruh saham ( buy-out ) perusahaan target, yang dilunasi dengan surplus

cash flow ataupun dengan cara mengumpulkan dana dari hasi penjualan aktiva, yang seringkali bersumber dari perusahaan target.

2.5.7 Proses Akuisisi

Pemahaman tentang proses akuisisi merupakan suatu faktor penting, terutama karena pembelian suatu unit bisnis tertentu. Pada umumnya berkaitan dengan jumlah uang yang relatif besar dan membutuhkan waktu yang relatif lama, sehingga bagi perusahaan pengambil alih sebelum memutuskan untuk akuisisi terhadap suatu perusahaan ( target company ) terlebih dahulu akan berusaha memahami secara lebih jelas mengenai prospek dana sasaran yang dicapai.

Menurut Go ( 1992:15 ), perspektif secara keseluruhan dari suatu proses akuisisi terdiri dari beberapa tahapan berikut ini :

a. Penentuan secara akuisisi.

b. Identifikasi calon perusahaan yang dianggap potensial untuk di akuisisi melalui prosedur pelacakan.

24

d. Menghubungi pihak manajemen perusahaan bersangkutan untuk mewujudkan keinginan memberikan penawaran dan kemungkinan memperoleh informasi tambahan.

e. Berdasarkan tahap permulaan tersebut, dibuat suatu evaluasi yang realistis mengenai kelayakkan akuisisi tersebut.

f. Mendapatkan laporan keuangan periode 5 tahun terakhir dan

informasi-informasi lain yang relevan seperti kontrak-kontrak yang telah ditandatangani, leasing dan sebagainya.

g. Menetapkan harga suatu tawaran tertentu yang dilengkapi dengan berbagai persyaratan seta bentuk-bentuk pembayaran yang dapat berupa cash, stocks, notes dan sebagainya.

h. Mengungkapkan sumber-sumber keuangan.

i. Membuat suatu persetujuan yang secara prinsip tidak mengikat dan

memperjelas posisi masing-masing dalam hal kelanjutan manajemen lama dan pemenuhan kewajiban.

j. Melakukan suatu studi secara lebih mendalam dan komphrehensif mengenai perusahaan yang akan diambil alih.

25

III. METODOLOGI PENELITIAN

3. 1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder PT.Bank Ekonomi Raharja,Tbk yaitu data laporan keuangan tahunan bank serta data volume penjualan saham. Data diperoleh dari hasil download di internet maupun dari sumber lain yang mendukung serta dapat dipertanggungjawabkan

kebenarannya.

3.2 Metode Pengumpulan Data

3.2.1 Penelitian Pustaka

Dilakukan dengan mengumpulkan dan membaca dari berbagai literature, referensi dalam bentuk buku, koran maupun yang ada di internet serta mempelajari teori-teori yang berhubungan dengan penelitian ini.

3.3 Alat Analisis

3.3.1 Analisis Kualitatif

26

3.3.2 Analisis Kuantitatif

1. Perhitungan Abnormal Return

Abnormal return adalah selisih return realisasi dengan expected return dengan menggunakan market model yang dihitung dengan rumus:

Ari, t = Ri – E ( Rit )

Keterangan :

Ari, t = Abnormal return ke-I pada periode peristiwa ke-t

Ri = Return realisasi sekuritas ke-I pada periode peristiwa ke-t

E ( Rit ) = Return ekspektasi sekuritas ke-I pada periode peristiwa ke-t

2. Average Abnormal Return ( AAR )

Pengujian adanya abnormal return dilakukan secara agregrat dengan menguji rata-rata abnormal return secara cross section untuk tiap-tiap minggu

peristiwa, sehingga reaksi pasar dalam menyerap informasi bisa dilihat.

Average abnormal retur dapat dihitung sebagai berikut :

t-i

∑ Ar it

27

Keterangan :

AAR : Average abnormal return

Ar it : Abnormal return ke-I pada waktu ke-t

N : Jumlah sampel yang digunakan

3. Pengujian Hipotesis

Menggunakan formulasi hipotesis :

HO : Kinerja Performance Return setelah terjadinya proses akuisisi lebih kecil dibandingkan dengan sebelum terjadinya akuisisi.

Ha : Kinerja Performance return setelah terjadinya proses akuisisi lebih besar dibandingkan dengan sebelum terjadinya akuisisi.

4. Model Ekspektasi dengan Market Model

Perhitungan return ekspektasi dengan model pasar dibentuk dengan menggunakan teknik regresi OLS ( Ordinary Least Square ) dengan persamaan :

R it= αi + βi ( R mt ) + Ɛit

Keterangan :

R it = Return sekuritas ke-I pada periode peristiwa ke-t

R mt = Return indeks pasar sekuritas ke-i periode peristiwa ke-t

αi = Konstanta intercept

βi = Koefisien beta

28

3.3.3 Uji Beda Rata-rata ( t-test ) untuk pengujian Hipotesis

Pengujian Hipotesis dengan menggunakan uji beda rata-rata ( t-test ) bertujuan untuk mengetahui ada tidaknya perbedaan rata-rata abnormal return, volume perdagangan dan kinerja perusahaan antara sebelum dengan sesudah terjadinya akuisisi. Langkah awal untuk melakukan uji ini adalah terlebih dahulu

menentukan hipotesisnya, sebagai berikut :

Hipotesis :

Jika nilai probabilitas > 0,05 maka Ho diterima

Jika nilai probabilitas < 0,05 maka Ho ditolak

68

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian dan analisis yang telah dilakukan, maka kesimpulan yang dapat diambil adalah sebagai berikut :

1. Terdapat perbedaan return antara sebelum dan sesudah terjadinya akuisisi PT.Bank Ekonomi Raharja,Tbk.

2. Terdapat perbedaan volume perdagangan antara sebelum dan sesudah terjadinya akuisisi PT.Bank Ekonomi Raharja,Tbk.

3. Kinerja PT.Bank Ekonomi Raharja,Tbk menjadi lebih baik pasca akuisisi. Hal ini dapat dilihat dengan adanya kenaikkan rasio keuangan PT.Bank Ekonomi Raharja,Tbk (CAR, NIM dan LDR)

5.2 Saran

DAFTAR PUSTAKA

Abdul Moin,2003. Merger,Akuisisi & Divestasi , Penerbit Ekonisia, Kampus FE-UII, Jogjakarta.

Achmad Sobirin, 2001. Merger Dan Akuisisi: Sebuah Perkawinan Paradoksal, Jurnal Siasat Bisnis, Vol 1, No.6, Hal. 39-59.

Ataina Hudayati, 1997. Merger Dan Akuisisi : Berbagai Permasalahan Dan Kemungkinan Penyimpangannya, Jurnal Akuntansi dan Auditing Indonesia, 1(2) : 184 – 198.

Bank Ekonomi, 2007, Laporan Keuangan Publikasi Tahunan, www.bankekonomi.co.id

Bank Ekonomi, 2008, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2009, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2010, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Bank Ekonomi, 2011, Laporan Keuangan Publikasi Tahunan,

www.bankekonomi.co.id

Djahidin Farid, 2006, Analisa Laporan Keuangan, Edisi Pertama : Jakarta Gaughan, Patrick A.,1993. Mergers and Acquisitions, Harper Collins Publishers. Go Marcel, 1992, Akuisisi Bisnis Analisis dan Pengelolaan, Cetakan Kedua,

Jakarta: PT Rineka Cipta

Heru Sutojo, 1992, Tujuan Ekonomis dan Non Ekonomis Pada Merger dan Akuisisi, Usahawan, 3 (XXI):68

Munawir S, 2002, Analisa Laporan Keuangan, Cetakan Ketigabelas, Yogyakarta: Liberti

Payamta, Nur Sholikah 2001, “ Pengaruh Merger dan Akuisisi terhadap Kinerja

Perusahaan Perbankan Publik di Indonesia ” Jurnal Bisnis dan Manajemen

Vol.1 No. 1 2001 Hal. 17-41.

Payamta, Doddy Setiawan, 2004, “ Pengaruh Merger dan Akuisisi terhadap

Kinerja Perusahaan Perbankan Publik di Indonesia” Jurnal Riset Akuntansi