ANALISIS PENGARUH MANAJEMEN MODAL KERJA,

LIKUIDITAS, LEVERAGE, AKTIVITAS DAN UKURAN

PERUSAHAAN TERHADAP TINGKAT PROFITABILITAS

PERUSAHAAN

(Studi Kasus pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2011 – 2015)

SKRIPSI

Oleh: Eva Ahsanti NIM: 1112081000071

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH MANAJEMEN MODAL KERJA,

LIKUIDITAS, LEVERAGE, AKTIVITAS DAN UKURAN PERUSAHAAN TERHADAP TINGKAT PROFITABILITAS PERUSAHAAN

(Studi Kasus pada Perusahaan yang terdaftar di Jakarta Islamic Index Periode 2011 – 2015)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Eva Ahsanti NIM: 1112081000071

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis Tanggal 14 Bulan April Tahun Dua Ribu Enam Belas telah

dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama :Eva Ahsanti

2. NIM : 1112081000071

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Manajemen Modal Kerja, Likuiditas,

Leverage, Aktivitas, dan Ukuran Perusahaan Terhadap

Tingkat Profitabilitas Perusahaan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif , maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Eva Ahsanti NIM : 1112081000071 Jurusan` : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Eva Ahsanti

2. Tempat, Tanggal Lahir : Pemalang, 20 Februari 1994

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. H Muhi VI No.23

Pondok Pinang, Kebayoran

Lama, Jakarta Selatan.

5. Telepon : 087733368894

6. E-mail : eahsanti@gmail.com

II. PENDIDIKAN

1. TK Muslimat NU Petarukan Tahun 1998 – 2000

2. MI Islamiyah Petarukan Tahun 2000 - 2006

3. MTs N Model Babakan Tahun 2006 - 2009

4. SMA N 2 Pemalang Tahun 2009 - 2012

5. UIN Syarif Hidayatullah Jakarta Tahun 2012 – 2016

III. LATAR BELAKANG KELUARGA

1. Ayah : H. Aminto

2. Ibu : Hj. Muslihah

3. Alamat : Jl. Raden Saleh, RT 01/10

Petarukan, Pemalang

IV. SEMINAR DAN WORKSHOP

1. 2012 : Seminar Motivasi dan Kewirausahaan “Burn Your Spirit! Be a

Super Student”, Komus dan LDK Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

2. 2013 : Seminar Berani Mulai Usaha, Ikatan Alumni UIN Syarif

3. 2013 : Seminar Internasional “Flexibility of Hadith in Answering

Contemporary Issues (Education, Economic, and Muamalah)”,

Fakultas Ushuluddin UIN Syarif Hidayatullah Jakarta.

4. 2014 : Seminar Internasional “Toward ASEAN Economic Community

2015: Fair Governments Policies in Islamic Finance Sectors

Among ASEAN Countries”, Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarat.

V. PENGALAMAN ORGANISASI

1. 2013 – 2014 : Divisi Penelitian dan Pengembangan HMJ

Manajemen UIN Syarif Hidayatullah Jakarta.

2. 2012 – 2014 : Ikatan Mahasiswa Pelajar Pemalang (IMPP)

VI.PENGALAMAN KERJA

1. 2012 – 2016 : Mentor di bimbel Nur Insan Villa Pamulang II

2. 2015 : Tutor di Rumah Belajar (RB)

ANALYSIS THE EFFECT OFWORKING CAPITALMANAGEMENT, LIQUIDITY, LEVERAGE, ACTIVITIY AND FIRM SIZEON

PROFITABILITY

Eva Ahsanti

Abstract

This study aimed to analyze the effect of working capital management, liquidity, leverage, activity and firm size on profitability, either partially or simultaneously and analyze how much influence the companies listed in Jakarta Islamic Index (JII). The data used is secondary data obtained from published financial reports for five years, in the period 2011 to 2015. The results of this study using panel data regression analysis with Random Effect Model, which shows that in partial variable of Cash Turnover and Debt to Asset Ratio significant influence negative on Return on Assets. While Working Capital Turnover, Current Ratio and Total Assets Turnover positive significant effect. But Firm Size variable has no significant effect. There are significant independen variables simultaneously on dependen variable. The coefficient of determination obtained is 0.6002 which means the ability of independent variables in explaining the dependent variable of 60.02%, while the remaining 39.98% is explained by other variables not included in the model equations of this study.

ANALISIS PENGARUH MANAJEMEN MODAL KERJA, LIKUIDITAS, LEVERAGE, AKTIVITAS DAN UKURAN PERUSAHAAN TERHADAP

TINGKAT PROFITABILITAS PERUSAHAAN Eva Ahsanti

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh manajemen modal kerja, likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat profitabilitas perusahaan, baik secara parsial maupun secara simultan serta menganalisis seberapa besar pengaruhnya pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). Data yang digunakan adalah data sekunder yang diperoleh dari publikasi laporan keuangan selama lima tahun, periode tahun 2011 sampai 2015. Hasil penelitian ini menggunakan analisis regresi data panel dengan Model Random Effect, yang menunjukkan bahwa secara parsial variabel Cash Turnover dan Debt to Asset Ratio berpengaruh signifikan negatif terhadap Return On Asset. Sedangkan Working Capital Turnover, Current Ratio dan Total Assets Turnover berpengaruh signifikan positif. Namun variabel ukuran perusahaan tidak memiliki pengaruh yang signifikan. Secara simultan seluruh variabel independen berpengaruh signifikan terhadap variabel dependen. Hasil koefisien determinasi diperoleh sebesar 0.6002, artinya kemampuan variabel independen dalam menjelaskan variabel dependen sebesar 60.02%, sedangkan sisanya 39.98% dijelaskan oleh variabel lain yang tidak termasuk dalam model persamaan penelitian.

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat serta salam tercurah kepada Nabi kita Muhammad SAW yang

telah membawa umatnya dari zaman kegelapan hingga zaman yang penuh

kemajuan pada berbagai aspek yang dapat kita rasakan saat ini.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya.Terima kasih penulis sampaikan kepada:

1. Kedua orang tua, Ayahanda tecinta H. Aminto dan Ibunda tersayang Hj.

Muslihah yang telah memberikan curahan kasih sayang yang tiada hentinya

serta selalu memotivasi untuk terus semangat dan maju sehingga skripsi ini

dapat terselesaikan dengan baik.

2. Dr. M. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta beserta seluruh jajarannya.

3. Titi Dewi Warninda, SE., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta beserta seluruh

jajarannya.

4. Dr. Hj. Pudji Astuti, SE., MM., selaku Dosen Pembimbing I, yang

senantiasa memberikan motivasi dan bimbingan dalam penyusunan skripsi

ini hingga selesai.

5. Taridi Kasbi Ridho MBA., selaku Dosen Pembimbing II, yang telah

memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta, khususnya Dosen-dosen manajemen, terima kasih atas ilmu dan

bimbingannya.

7. Kakak-kakakku yang terkeren Jamal Hidayat dan Manarul Hidayat yang

selalu bersedia mendengarkan keluh kesah serta memotivasi penulis untuk

8. Fathu Rezky Gustisyaf yang selalu meluangkan waktu untuk menemani dan

berjuang, selalu memberikan pelajaran dan pengalaman yang sangat berarti

serta membuat penulis semakin termotivasi hingga skripsi ini terselesaikan

dengan baik.

9. Dan kepada semua teman-teman dan pihak-pihak lain yang telah membantu, mendukung, dan mendo’akan dalam penyusunan ini yang tidak dapat penulis sebutkan satu persatu.

Semoga dengan segala kebaikan dan bantuan dari semua pihak yang telah

diberikan kepada penulis akan mendapat balasan pahala yang berlipat ganda dari

Allah SWT. Amin

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih

terdapat kekurangan, hal ini dikarenakan adanya keterbatas dari penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun

demi perbaikan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis

khususnya, dan pembaca serta penliti selanjutnya.

Jakarta, Maret 2016

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

a. Inventory Turnover Ratio ... 23

b. Account Receivable Turnover ... 24

c. Total Asset Turnover ... 25

7. Implikasi antara Variabel Independen dengan Variabel Dependen ... 29

BAB III METODOLOGI PENELITIAN ... 46

a. Perkembangan Cash Turnover ... 67

b.Perkembangan Working Capital Turnover ... 68

c. Perkembangan Current Ratio ... 68

d.Perkembangan Debt to Asset Ratio ... 69

e. Perkembangan Total Asset Turnover ... 70

f. Perkembangan Firm Size... 70

g.Perkembangan Return On Asset ... 71

2. Uji Penaksiran Regresi Data Panel ... 72

a. Uji Chow ... 72

b. Uji Hausman ... 74

3. Pengujian Asumsi Klasik ... 76

a. Uji Normalitas ... 77

b. Uji Multikolinearitas ... 78

c. Uji Heteroskedastisitas ... 79

d. Uji Autokorelasi ... 81

4. Uji Signifikansi ... 82

a. Uji Parsial (t) ... 82

b. Uji Simultan (F) ... 86

c. Uji R2 ... 88

5. Hasil dan Interpretasi ... 89

BAB V KESIMPULAN DAN SARAN ... 93

A. Kesimpulan ... 93

B. Impilkasi dan Saran ... 95

DAFTAR PUSTAKA ... 97

DAFTAR TABEL

No. Keterangan Halaman

1.1 Rata-rata Variabel Penelitian ... 7

2.1 Rangkuman Penelitian Terdahulu ... 39

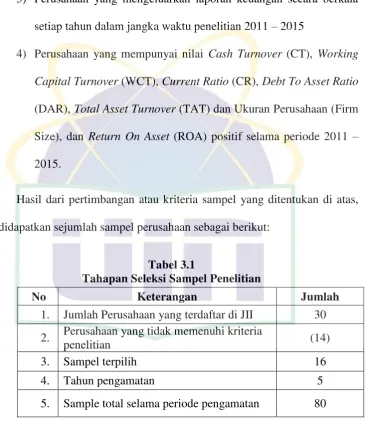

3.1 Tahapan Seleksi Sampel Penelitian ... 48

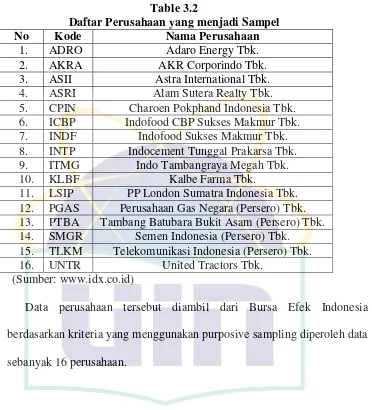

3.2 Daftar Perusahaan yang menjadi Sampel ... 49

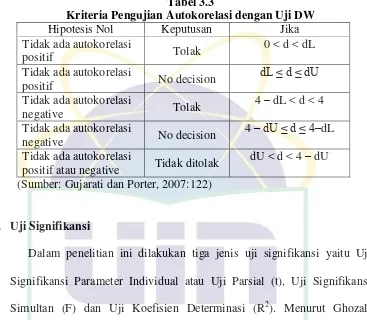

3.3 Kriteria Pengujian Autokorelasi Uji DW ... 58

3.4 Definisi Operasional Variabel Penelitian ... 63

4.1 Daftar Perusahaan Manufaktur ... 65

4.2 Daftar Perusahaan Jasa ... 66

4.3 Daftar Perusahaan Pengolah SDA ... 66

4.4 Hasil Common Effect Model ... 72

4.5 Hasil Fixed Effect Model ... 73

4.6 Hasil Uji Chow ... 74

4.7 Hasil Random Effect Model... 75

4.8 Hasil Uji Hausman ... 76

4.9 Uji Multikolinearitas ... 79

4.10 Uji Heteroskedastisitas ... 80

DAFTAR GAMBAR

No. Keterangan Halaman

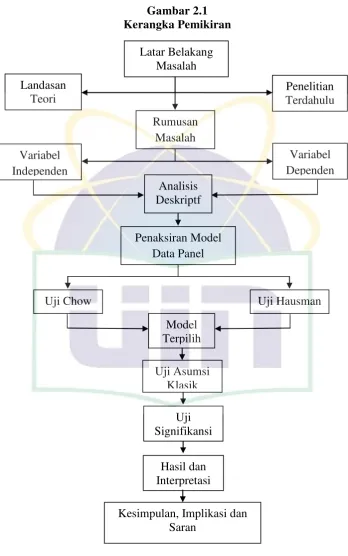

2.1 Kerangka Pemikiran ... 54

3.1 Bentuk Histogram Normalitas... 69

4.1 Grafik Perkembangan Cash Turnover ... 85

4.2 Grafik Perkembangan Working Capital Turnover ... 87

4.3 Grafik Perkembangan Current Ratio ... 88

4.4 Grafik Perkembangan Debt to Asset Ratio... 89

4.5 Grafik Perkembangan Total Asset Turnover ... 90

4.6 Grafik Perkembangan Firm Size ... 91

4.7 Grafik Perkembangan Return On Assets ... 92

4.8 Histogram Residual ... 109

DAFTAR LAMPIRAN

Lampiran 1: Daftar Perusahaan

Lampiran 2: Data Penelitian (Data Mentah)

Lampiran 3: Output Eviews Common Effect Model

Lampiran 4: Output Eviews Fixed Effect Model

Lampiran 5: Output Eviews Random Effect Model

Lampiran 6: Output Eviews Uji Chow

Lampiran 7: Output Eviews Uji Hausman

Lampiran 8: Tabel dL-dU

Lampiran 9: Tabel Chi Square (χ²)

Lampiran 10: Tabel F

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi dan perdagangan bebas di kawasan ASEAN sudah berlaku

dari tahun 2003. Globalisasi ekonomi adalah suatu proses semakin

terintregasinya perekonomian suatu negara dengan perekonomian dunia.

Dalam era globalisasi negara-negara maju ingin tetap mempertahankan

keunggulan kompetitifnya terhadap negara berkembang yang menjadi pasar

mereka.Indonesia dihadapkan pada persaingan perdagangan regional yang

semakin ketat. Dengan demikian globalisasi perekonomian dan liberalisasi

perdagangan merupakan suatu tantangan yang dampaknya akan terasa di

seluruh kehidupan manusia dalam cara bekerja, cara berbisnis, pola pikir dan

gaya hidup serta lahirnya era countries without borders (Sumarsono, 2007: 7).

Perusahaan dituntut untuk lebih maju dari para pesaingnya agar dapat

mencapai tujuan perusahaan dalam menghasilkan laba untuk mempertahankan

kelangsungan hidupnya serta memperbesar skala usahanya.Agar perusahaan

bertambah besar, maka perusahaan harus berkembang untuk dapat mengikuti

dan memenuhi kebutuhan pasar yang berubah-ubah. Dengan demikian,

perusahaan harus lebih memperhatikan dalam pengelolaan dana yang tersedia

untuk menjalankan akitivitas operasional perusahaan. Dana yang

diinvestasikan untuk menjalankan aktivitas operasional sehari-hari inilah yang

kembali lagi masuk dalam perusahaan dalam jangka waktu yang pendek

melalui hasil penjualannya (Sawir, 2008).

Menurut Raheman, et al. (2010: 414), modal kerja merupakan salah satu

aspek dalam manajemen keuangan yang paling mempengaruhi

keberlangsungan operasi perusahaan. Manajemen modal kerja yang tepat

dapat menghindarkan perusahaan dari kebangkrutan dan menentukan baik

buruknya kinerja perusahaan.

Keberhasilan dalam pengelolaan modal kerja mencerminkan pengawasan

maksimal terhadap aktiva lancar dan kewajiban lancar yang dapat

meningkatkan profitabilitas.Investasi pada modal kerja bermanfaat maksimal

apabila jumlah kas, piutang, dan persediaan optimal. Optimalisasi kas, piutang

dan persediaan berpengaruh pada kebutuhan dana untuk pembiayaan modal

kerja dan berhubungan langsung dengan pertumbuhan penjualan (Sawir,

2008).

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang

memuaskan maka kemungkinan perusahaan mengalami ketidakmampuan

dalam mampu memenuhi kewajiban jatuh tempo (in-solvency) dan bahkan

mungkin terpaksa harus dilikuidasi. Aktiva lancar harus cukup besar untuk

dapat menutup hutang lancar, sehingga menggambarkan adanya tingkat

keamanan (margin safety) yang memuaskan. Eljelly (2004:48) menyatakan

bahwa jika perusahaan menetapkan modal kerja yang berlebih akan

menganggur yang akan mengakibatkan in-efisiensi perusahaan dan membuang

kesempatan memperoleh keuntungan.

Investor juga akan tertarik dengan kondisi keuangan perusahaan yang

mempengaruhi kemampuan perusahaan untuk mendapatkan keuntungan atau

profitabilitas. Salah satu kebijakan keuangan yang mempengaruhi kemampuan

perusahaan mendapatkan keuntungan adalah masalah pengelolaan modal

kerja. Manajemen modal kerja yang baik sangat penting dalam bidang

keuangan karena kesalahan dan kekeliruan dalam mengelola modal kerja

dapat mengakibatkan kegiatan usaha menjadi terhambat bahkan terhenti sama

sekali. Selain itu, para investor biasanya memfokuskan pada analisis

profitabilitas sebelum melakukan investasi pada suatu perusahaan. Oleh

karena itu, perusahaan dituntut harus selalu menjaga kondisi profitabilitasnya

agar dapat stabil sehingga investor akan tertarik untuk berinvestasi pada

perusahaan tersebut (Wibowo dan Wartini, 2012:50).

Menurut Brigham dan Houston (2009:107), profitabilitas adalah hasil

akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Rasio ini akan menunjukkan kombinasi efek dari likuiditas, aktivitas, dan

hutang pada hasil operasi. Profitabilitas akan menunjukkan perimbangan

pendapatan dan kemampuan perusahaan dalam menghasilkan laba pada

berbagai tingkat operasi, sehingga rasio ini akan mencerminkan efektifitas dan

keberhasilan manajemen secara keseluruhan.

Alasan utama mengapa modal kerja penting dibahas dalam usaha

pembelanjaan jangka pendek perusahaan, yang sejalan dengan tujuan jangka

pendek perusahaan. Modal kerja merupakan bidang aktivitas yang

berkesinambungan sekaligus menjadi pendukung utama operasional

perusahaan. Kemudian berdasarkan fungsi kerja, modal kerja bersifat

fleksibel, relatif bervariasi, dan berputar cepat. Fleksibel artinya modal kerja

mudah untuk ditambahkan atau dikurangkan jumlahnya. Bersifat variatif

dikarenakan modal kerja berasal dari sumber yang beragam, sedangkan modal

kerja dapat berputar cepat karena dalam perputaran modal kerja umumnya

kurang dari satu tahun atau dalam jangka waktu pendek (Syamsuddin, 2007).

Wiagustini (2010: 148) menyatakan kas merupakan bentuk aktivayang paling

cair (likuid) yang bisa dipergunakan segera untuk memenuhi kewajiban financial

perusahaan. Selain kas, komponen lainnya adalah piutang, yang timbulkarena

adanya penjualan kredit, semakin besar penjulan kredit maka semakinbesar pula

investasi dalam piutang dan akibatnya risiko atau biaya yang akandikeluarkan

akan semakin besar pula. Komponen modalkerja yang lain dalam penelitian ini

adalah persediaan, juga merupakan elemenutama dari modal kerja, karena

jumlahnya cukup besar dalam suatu perusahaan, jenis persediaan yang ada dalam

perusahaan akan tergantung dari jenis perusahaan.

Dalam pengelolaan modal kerja suatu perusahaan dapat diukur dengan

perputaran kas (cash turnover) dan perputaran modal kerja (working capital

turnover). Perputaran kas adalah perbandingan antara penjualan dengan

jumlah kas rata-rata. Tingkat perputaran kas merupakan ukuran efisiensi

Sedangkan menurut Sugiyono (2009:73) perputaran modal kerja mengukur

efektivitas penggunaan aktiva lancar untuk menghasilkan penjualan.

Likuiditas merupakan rasio yang menunjukkan hubungan antara kas dan

aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya.

(Brigham dan Houston, 2009:95). Perusahaan yang mampu memenuhi

kewajiban keuangannya pada saat jatuh tempo berarti perusahaan tersebut

dalam keadaan likuid. Bagi perusahaan, tingkat likuiditas merupakan masalah

penting karena mewakili kepentingan perusahaan dalam berhubungan dengan

pihak internal maupun pihak external perusahaan. Semakin tinggi tingkat

likuiditas, maka kemampuan perusahaan dalam memenuhi hutang jangka

pendeknya akan semakin baik, sehingga mampu meningkatkan kredibilitas

perusahaan baik di mata kreditur maupun investor.

Hutang atau leverage juga termasuk faktor yang dapat mempengaruhi naik

turunnya tingkat profitabilitas perusahaan dalam setiap periode. Sartono

(2010:257) mengemukakan bahwa suatu perusahaan menggunakan hutang

dengan tujuan agar keuntungan yang diperoleh perusahaan tersebut lebih besar

dari pada biaya aset dan sumber dananya karena dapat menurunkan pajak

perusahaan. Namun, dalam teori Pecking Order menjelaskan bahwa

perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru

mempunyai tingkat utang yang lebih kecil.

Rasio aktivitas digunakan oleh manajer untuk mengetahui sejauh mana

efisiensi perusahaan dalam menggunakan aktiva yang dimiliki untuk

memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu

tinggi, sehingga akan berdampak pada keutungan perusahaan. Sebaliknya, jika

aktiva terlalu rendah, penjualan yang menguntungkan juga akan hilang

(Brigham dan Houston, 2009:97).

Munawir (2007:19) mengemukakan bahwa perusahaan-perusahaan yang

memilikiukuran lebih besar memiliki dorongan yang kuat untuk menyajikan

tingkat profitabilitas yang tinggi dibandingkan dengan perusahaan-perusahaan

yang lebih kecil, karena perusahaan yang lebih besar diteliti dan dipandang

dengan lebih kritis oleh para investor. Sedangkan menurut Farooq, Siham dan

Samir (2012) mengatakan bahwa investor yang akan menginvestasikan

dananya pada perusahaan besar belum tentu akan menghasilkan keuntungan

yang tinggi dan perusahaan yang kecil belum tentu akan menghasilkan

keuntungan yang kecil, sehingga tingkat risiko yang diterima investor tidak

ditentukan dengan menilai besar kecilnya suatu perusahaan.

Dalam penelitian ini tidak akan dibahas semua faktor yang mempengaruhi

manajemen modal kerja terhadap tingkat profitabilitas perusahaan, hanya

beberapa faktor yang akan dibahas pada penelitian ini, antara lain: perputaran

kas (cash turnover), perputaran modal kerja (working capital turnover),

likuiditas yang diukur dengan rasio lancar (current ratio), leverage diukur

dengan rasio hutang terhadap total aset (debt to total aset), aktivitas diukur

dengan perputaran total aset (Total Asset Turnover) dan ukuran perusahaan

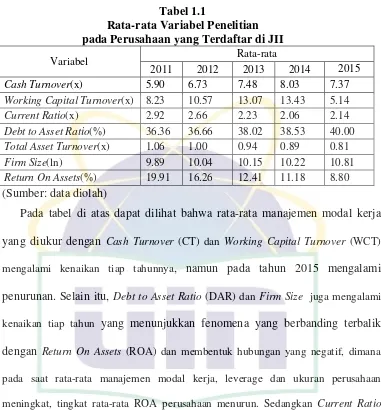

(Firm Size). Perkembangan data penelitian tersebut dapat dilihat sebagai

Tabel 1.1

Rata-rata Variabel Penelitian pada Perusahaan yang Terdaftar di JII

Variabel Rata-rata

2011 2012 2013 2014 2015

Cash Turnover(x) 5.90 6.73 7.48 8.03 7.37

Working Capital Turnover(x) 8.23 10.57 13.07 13.43 5.14

Current Ratio(x) 2.92 2.66 2.23 2.06 2.14

Debt to Asset Ratio(%) 36.36 36.66 38.02 38.53 40.00

Total Asset Turnover(x) 1.06 1.00 0.94 0.89 0.81

Firm Size(ln) 9.89 10.04 10.15 10.22 10.81

Return On Assets(%) 19.91 16.26 12.41 11.18 8.80

(Sumber: data diolah)

Pada tabel di atas dapat dilihat bahwa rata-rata manajemen modal kerja

yang diukur dengan Cash Turnover (CT) dan Working Capital Turnover (WCT)

mengalami kenaikan tiap tahunnya, namun pada tahun 2015 mengalami

penurunan. Selain itu, Debt to Asset Ratio (DAR) dan Firm Size juga mengalami

kenaikan tiap tahun yang menunjukkan fenomena yang berbanding terbalik

dengan Return On Assets (ROA) dan membentuk hubungan yang negatif, dimana

pada saat rata-rata manajemen modal kerja, leverage dan ukuran perusahaan

meningkat, tingkat rata-rata ROA perusahaan menurun. Sedangkan Current Ratio

(CR) dan Total Asset Turnover (TAT) mengalami penurunan tiap tahunnya yang

menunjukkan fenomena yang searah dan membentuk hubungan positif dengan ROA,

dimana pada saat rata-rata rasio likuiditas dan aktivitas menurun, rata-rata ROA

menurun juga.Sehingga perlu diuji pengaruh dari keenam variabel independen

tersebut yaitu CT, WCT. CR, DAR, TAT dan Firm Size dalam mempengaruhi tingkat

profitabilitas (ROA) pada perusahaan yang terdaftar di Jakarta Islamic Index (JII)

periode 2011-2015.

Manajemen modal kerja merupakan salah satu faktor fundamental yang

menganalisis efisiensi modal kerja yang diukur dengan WCT. Studinya menemukan

bahwa manajemen modal kerja berpengaruh signifikan positif terhadap profitabilitas.

Sedangkan Julkarnain (2013) dalam penelitiannya tentang manajamen modal kerja

yang diukur dengan WCT, CT dan Account Receivable Turnover (A/RT) menemukan

bahwa CT berpengaruh signifikan negatif terhadap tingkat profitabilitas perusahaan,

namun WCT dan A/RT tidak memiliki pengaruh.

Richard et al. (2013) menganalisis terkait manajemen modal kerja pada

perusahaan yang terdaftar di Bursa Efek Ghana. Dalam penelitiannya, variabel

independen menggunakan Account Receivable Days (ARD), Cash Conversion

Cycle (CCC), Current Ratio (CR), size (Ln Sales), Current Asset Turnover

(CAT)., sedangkan profitabilitas (ROE) sebagai variabel dependen. Penelitian

tersebut mengemukakan bahwa ARD berpengaruh negatif, sedangkan CCC,

CR, Size, CAT tidak berpengaruh terhadap tingkat profitabilitas perusahaan.

Penelitian mengenai hubungan antara manajemen modal kerja terhadap

profitabilitas juga dilakukan oleh Ikpefan dan Owalabi (2014) yang menggunakan

variabel independen diukur dengan Quick Ratio (QR), Current Ratio (CR),

Receivable Collection (TRC) dan Trade Payables Payment Period (TPP),

sedangkan variabel dependen diukur dengan ROE. Penelitian tersebut

menghasilkan bahwa hanya TPP yang berpengarug signifikan negatif terhadap

ROE.

Hubungan manajemen modal kerja dengan profitabilitas juga diteliti oleh

Sujeewa (2015) pada perusahaan yang terdaftar di Bursa Efek Colombo.

Variabel independen yang digunakan adalah Debtors Conversion Period

Creditor Conversion Period (CCP), Size, Sales Growth, dan Debt to Equity

Ratio (DER). Variabel dependen yang digunakan yaitu ROA.Dari studi

tersebut mengemukakan bahwa DCP, ICP, dan CCC berpengaruh signifikan

negatif dan CCP berpengaruh signifikan positif terhadap ROA.

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

diketahui bahwa perusahaan harus berhati-hati dalam menangani masalah

pengelolaan penggunaan modal kerja. Penelitian-penelitian sebelumnya lebih

banyak dilakukan hanya terhadap kelompok perusahaan manufaktur,

sementara penelitian yang menganalisis modal kerja pada perusahaan yang

terdaftar di Indeks Syariah masih relatif sedikityang terdiri dari beberapa

sektor dan jenis perusahaan, tidak hanya perusahaan manufaktur, namun

perusahaan jasa dan perusahaan pengolah sumber daya alam.Maka penulis

tertarik untuk memilih objek penelitian pada perusahaan yang terdaftar di

Jakarta Islamic Index (JII). Adapun penulis tertarik melakukan penelitian

yang berjudul: “Analisis Pengaruh Manajemen Modal Kerja, Likuiditas,

Leverage, Aktivitas dan Ukuran Perusahaan terhadap Tingkat Profitabilitas Perusahaan. (Studi Kasus pada Perusahaan yang terdaftar di JII Periode 2011-2015)”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka dalam

1. Bagaimana pengaruh secara parsial antara manajemen modal kerja,

likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat

profitabilitas perusahaan?

2. Bagaimana pengaruh secara simultan antara manajemen modal kerja,

likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat

profitabilitas perusahaan?

3. Berapa besar pengaruh manajemen modal kerja, likuiditas, leverage,

aktivitas dan ukuran perusahaan terhadap tingkat profitabilitas

perusahaan?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dalam penelitian ini

adalah sebagai berikut:

1. Menganalisis pengaruh secara parsial antara manajemen modal kerja,

likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat

profitabilitas perusahaan pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII).

2. Menganalisis pengaruh secara simultanl antara manajemen modal kerja,

likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat

profitabilitas perusahaan pada perusahaan yang terdaftar di JII.

3. Menganalisis berapa besarnya pengaruh manajemen modal kerja,

likuiditas, leverage, aktivitas dan ukuran perusahaan terhadap tingkat

Sedangkan manfaat yang akan dicapai dalam penelitian ini adalah sebagai

berikut:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan kontribusi dalam

informasi maupun bentuk bukti empiris khususnya kepada pihak

manajemen perusahaan terkait pengaruh manajemen modal kerja terhadap

tingkat profitabilitas sehingga perusahaan diharapkan mampu mengelola

modal kerja dengan lebih efektif dan efisien.

2. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi untuk

mengetahui kinerja keuangan perusahaan sehingga dapat memberikan

manfaat kepada investor dalam pengambilan keputusan investasi.

3. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan pemahaman secara

akademis dan juga sebagai referensi untuk melakukan penelitian

selanjutnya baik menggunakan metode penelitian yang sama ataupun

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Modal Kerja

a. Definisi Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai

kegiatan operasional perushaan.Perusahaan harus mengelola modal kerja

dengan baik agar seluruh kegiatan operasinya berjalan dengan lancar.

Gitman mengungkapkan dalam bukunya Principles of Managerial

Finance (2006) menyebutkan bahwa “Working Capital is a current assets,

which represent the portion of investment that circulates from one form to

another in the ordinary conduct of business” yang dapat diartikan bahwa

modal kerja adalah harta lancar, yang mewakili bagian dari investasi yang

terus berputar dari satu bentuk ke dalam bentuk lainnya dalam konteks

bisnis.

Menurut Brigham dan Houston, (2009: 489), modal kerja merupakan

investasi perusahaan pada aktiva jangka pendek, seperti kas, sekuritas

yang mudah dipasarkan, piutang usaha dan persediaan. Keown, et al.

(2010) mengemukakan bahwa modal kerja adalah invesatasi total

perusahaan pada aset lancar atau aktiva yang diharapkan dapat dikonversi

menjadi kas dalam jangaka waktu pendek. Sedangkan Subramanyam dan

Wild (2010) mendefinisikan modal kerja adalah aset lancar setelah

Menurut Ambarwati (2010:114-115), pengertian modal kerja dapat

dikemukakan adanya beberapa konsep yaitu konsep kuantitaif (gross

working capital), konsep kualitatif (net working capital) dan konsep

fungsional. Konsep kuantitatif berdasasrkan pada kuantitas dana yang

tertanam pada unsur-unsur aset lancar yang dapat berputar kembali dalam

bentuk semula. Konsep kualitatif dikaitkan dengan besarnya jumlah

kewajiban lancar yang harus segera dibayar. Konsep ini merupakan

sebagian aset lancar dapat diigunakan untuk membiayai operasi

perusahaan tanpa mengganggu likuiditasnya, yang berarti kelebihan aset

lancar diatas kewajiban lancarnya. Sedangkan konsep fungsional

mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan.

Modal kerja dalam konsep ini adalah keseluruhan aset lancar ditambah

penyusutan dari aset tetap pada periode tertentu.

Modal kerja juga dapat diklasifikasikan menjadi dua yaitu modal kerja

permanen dan modal kerja variabel. Modal kerja permanen adalah modal

kerja yang harus tetap ada pada perusahaan untuk menjalankan operasinya,

Sedangkan modal kerja variabel merupakan modal kerja yang jumlahnya

berubah-ubah sesuai dengan perubahan keadaan.

Dari berbagai pengertian di atas, maka dapat disimpulkan bahwa

modal kerja merupakan investasi perusahaan pada aktiva jangka pendek,

seperti kas, sekuritas, piutang usaha dan persediaan yang digunakan untuk

memenuhi kegiatan operasi perusahaan. Apabila perusahaan kekurangan

kemungkinan akan menurunkan pendapatan dan keuntungannya.

Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat

membayar kewajiban jangka pendek tepat pada waktunya dan akan

menghadapi masalah likuiditas.

b. Manajemen Modal Kerja

Menurut Horne dan Wachowicz (2008:115), manajemen modal kerja

adalah administrasi aset lancar perusahaan dan pendanaan yang

dibutuhkan untuk mendukung aset lancar. Manajemen modal kerja adalah

pengaturan total dan jumlah masing-masing komponen modal kerja dan

pembelanjaan yang dibutuhkan untuk mendukung aktiva lancar. Seorang

manajer diharapkan mampu mengelola modal kerja dengan baik agar dapat

mendukung kegiatan operasinya dan dapat meningkatkan penjualan

perusahaan.

Manajemen modal kerja merupakan manajemen aktiva lancar dan

pasiva lancar.Manajemen modal kerja mempunyai beberapa pengertian

penting bagi perusahaan. Pertama, modal kerja menunjukkan ukuran

besarnya investasi yang dilakukan perusahaan dalam aktiva lancar dan

klaim atas perusahaan yang diwakili oleh hutang lancar. Kedua, investasi

dalam aktiva lancar, piutang dan persediaan barang adalah sensitif

terhadap tingkat produksi dan penjualan. Tingkatan (level) investasi dalam

aktiva lancar ditentukan oleh “trade-off” antara manfaat dan biayanya.

Semakin besar posisi aktiva lancar, semakin besar biaya pengadaannya

berkurang dengan bertambahnya jumlah modal kerja (Tampubolon,

2013:62).

Tujuan manajemen modal kerja bagi perusahaan adalah sebagai

berikut:

1) Modal kerja digunakan untuk memnuhi kebutuhan likuiditas

perusahaan, artinya likuiditas perusahaan sangat tergantung kepada

manajemen modal kerja.

2) Memungkinkan perusahaan untuk memiliki persediaan yang cukup

dalam memenuhi kebutuhan pelanggan.

3) Memungkinkan perusahaan untuk memperoleh tambahan dana dari

para kreditur apabila rasio keuangannya memenuhi syarat seperti

likuiditas yang terjamin.

4) Digunakan untuk memaksimalkan penggunaan aktiva lancar untuk

meningkatkan penjualan dan laba.

5) Perusahaan mempu melindungi diri apabila terjadi krisis modal

kerja akibat penurunan dari nilai aktiva lancar.

Manajemen modal kerja dapat diukur dengan melihat aktiva lancar

seperti perputaran kas dan perputaran modal kerja:

a) Perputaran Kas (Cash Turnover- CT)

Kas adalah aktiva yang paling cair (likuid). Hal ini berarti semakin

besar kas yang dimiliki oleh perusahaan, maka perusahaan akan

berputar selama periode tertentu untuk menghasilkan penjualan

(Riyanto, 2011).

Perputaran kas adalah perbandingan antara penjualan dengan

jumlah kas rata-rata. Tingkat perputaran kas merupakan ukuran

efisiensi penggunaan kas yang dilakukan oleh perusahaan.Karena

tingkat perputaran kas menggambarkan kemampuan perusahaan dalam

menghasilkan penjualan dan laba.

Rasio perputaran kas (Cash Turnover) berfungsi untuk mengukur

tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk

membayar tagihan-tagihan dan membiayai penjualan. Artinya rasio ini

digunakan untuk mengukur tingkat ketersediaan kas untuk membayar

hutang dan biaya-biaya yang berkaitan dengan penjualan (Julkarnain,

2013). Rumus yang digunakan untuk mengukur rasio perputaran kas

adalah sebagai berikut:

Apabila jumlah kas relatif tinggi maka perusahaan memiliki

perputaran kas yang rendah. Sebaliknya, apabila jumlah kas relatif

kecil maka perusahaan memiliki nilai perputaran kas yang tinggi.

b) Perputaran Modal Kerja (Working Capital Turnover-WCT)

Menurut Riyanto (2011), perputaran modal kerja merupakan

kemampuan modal kerja berputar dalam suatu periode siklus kas dari

perusahaan. Perputaran modal kerja mengukur efektivitas penggunaan

aktiva lancar untuk menghasilkan penjualan.

Sugiyono (2009: 73), rasio ini menunjukkan banyaknya penjualan

(dalam rupiah) yang dapat diperoleh perusahaan untuk tiap modal

kerja. Rumus yang digunakan adalah:

Semakin tinggi rasio perputaran modal kerja maka semakin baik

kinerja suatu perusahaan di mana persentase modal kerja yang ada

mampu menghasilkan penjualan dengan jumlah tertentu.Semakin besar

rasio ini menunjukkan efektifnya pemanfaatan modal kerja yang

tersedia dalam meningkatkan profitabilitas perusahaan.

c. Kebijakan Modal Kerja

Brigham dan Daves (2010) mengemukakan bahwa kebijakan modal

kerja menyangkut keputusan yang berkaitan dengan aktiva lancar dan

pembiayaannya. Besar kecilnya modal kerja yang disediakan oleh

perusahaan terutama tergantung terhadap sikap manajemen terhadap laba

dan risiko yang akan diperoleh. Kebijakan modal kerja adalah bagian dari

manajemen modal kerja yang merupakan salah satu aspek penting dari

keseluruhan manajemen pembelanjaan perusahaan. Aktiva lancar harus

cukup untuk dapat mentupi hutang lancar sehingga dapat menggambarkan

tingkat keamanan perusahaan yang tinggi (margin of safety).

Menurut Tampubolon (2013:65), dalam memilih tingkatan aktiva

lancar dan hutang yang dapat memaksimalkan kekayaan bagi pemegang

saham maka diperlukan suatu kerangka konseptual. Kerangka konseptual

ini harus dapat digunakan untuk menghubungkan kebijakan modal kerja

dengan kekayaan pemegang saham. Suatu kerangka konseptual yang dapat

digunakan antara lain:

1) Mempergunakan kebijakan modal kerja dengan tingkat likuiditas

rendah, yaitu dengan suatu kebijakan yang menentukan tingkat

aktiva lancar terhadap penjualan yang rendah pula, dan posisi

hutang lancar lebih tinggi dari aktiva lancar.

2) Menggunakan kebijakan modal kerja dengan tingkat likuiditas

yang tinggi, yaitu dengan suatu kebijakan yang menentukan tingkat

aktiva lancar terhadap penjualan adalah tinggi, serta posisi hutang

lancar lebih rendah dari aktiva lancar.

Perubahan kebijakan tingkat likuiditas dalam konsep ini akan

mempengaruhi pengaruh terhadap:

1) Pengaruh investasi, yaitu adanya tingkatan dari total aktiva.

2) Pengaruh tingkat diskonto, yaitu risiko yang berubah disertai

pengaruhnya terhadap tingkat pengembalian yang diinginkan oleh

pemegang saham.

2. Likuiditas

Menurut Brigham dan Houston (2009:95), rasio likuiditas merupakan

rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari

sebuah perusahaan dengan kewajiban lancarnya. Moeljadi (2006:48)

mengemukakan bahwa istilah likuiditas menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam

jangka waktu pendek atau yang segera harus dibayar. Alat pemenuhan

kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva yang

bersifat likuid, yaitu aktiva lancar dengan perputaran kurang dari satu tahun,

karena lebih mudah dicairkan dari pada aktiva tetap yang perputarannya

lebih dari satu tahun. Menentukan tingkat likuiditas perusahaan digunakan

rasio likuiditas antara lain:

a. Rasio Lancar (Current Ratio)

Current ratio menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban-kewajiban keuangannya yang harus segera dibayar

dengan menggunakan hutang lancar. Current ratio dihitung dengan

membagi aktiva lancar (current activa) dengan kewajiban lancar

(current liabilities). Rasio ini merupakan rasio yang paling umum

digunakan dengan rumus sebagai berikut:

Pada umumnya, aktiva lancar terdiri atas kas, surat berharga, piutang

usaha, piutang wesel, dan persediaan. Sedangkan kewajiban lancar

terdiri atas hutang usaha, wesel bayar, kewajiban jangka panjang yang

akan jatuh tempo, pajak akrual dan beban akrual lainnya. Untuk menjaga

current ratio yang tepat, manajemen harus memerhatikan beberapa

faktor, antara lain jenis usaha, cash flow, maupun tingkat kredibilitas

perusahaan tersebut dalam hubungannya dengan kreditor. (Moeljadi,

2006:68)

b. Rasio Kas (Cash Ratio)

Cash ratio menggambarkan kemampuan kas yang dimiliki

perusahaan di dalam menjamin hutang lancarnya. Rasio tersebut lebih

menggambarkan tingkat kemampuan yang sebenarnya dibandingkan

dengan rasio-rasio likuiditas lainnya. Hal ini disebabkan kas merupakan

komponen alat likuid yang paling likuid dan fleksibel sehingga setiap

saat dapat digunakan (Moeljadi,2006:68). Rumus dari rasio kas adalah

sebagai berikut:

c. Rasio Cepat (Quick Ratio)

Quick ratio berarti likuiditas perushaan diukur dengan menggunakan

unsur-unsur aktiva lancar, dengan cara tidak mempertimbangkan yang

kurang likuid. Aktiva likuid (liquid asset) adalah aktiva yang

diperdagangkan dalam suatu pasar yang aktif sehingga akibatnya dapat

dengan cepat diubah menjadi kas dengan menggunakan harga pasar yang

berlaku. Rasio ini dihitung dengan mengurangkan persediaan dari aktiva

lancar kemudian hasilnya dibagi dengan hutang lancar. Rumusnya

adalah sebagai berikut:

Persediaan adalah aktiva lancar yang paling tidak likuid dan bila

terjadi likuidasi, maka persediaan merupakan aktiva yang paling sering

menderita kerugian. Oleh karena itu, pengukuran kemampuan

perusahaan untuk memenuhi kewajban jangka pendek tanpa

mengandalkan persediaan merupakan hal yang penting.

3. Leverage

Rasio leverage adalah rasio yang digunakan untuk menjelaskan

penggunaan pendanaan melalui hutang untuk membiayai sebagian dari pada

aktiva perusahaan (Brigham dan Houston,2009:101). Pengertian leverage

dimaksudkan sebagai kemampuan perusahaan untuk membayar semua

hutangnya baik jangka pendek maupun jangka panjang. Menurut Munawir

(2007) leverage adalah kemampuan perusahaan untuk memnuhi kewajiban

keuangannya apabila perusahaan tersebut dilikuidasikan.

Menurut Tampubolon (2013:410), pembiayaan dengan hutang

mempunyai pengaruh bagi perusahaan karena hutang mempunyai beban

yang bersifat tetap. Kegagalan perusahaan dalam membayar bunga atas

hutang dapat menyebabkan kesulitan keuangan yang dapat berakhir dengan

kebangkrutan perusahaan. Tetapi penggunaan hutang juga memberikan

subsidi pajak atas bunga yang dapat menguntungkan pemegang saham.

Dengan demikian, semakin tinggi rasio leverage maka semakin tinggi pula

risiko kerugian yang dihadapi, tetapi juga ada kesempatan mendapatkan laba

yang besar. Sebaliknya semakin rendah rasio ini tentu mempunyai risiko

yang lebih kecil. Oleh karena itu, penggunaan hutang harus

menyeimbangkan antara keuntungan dan kerugiannya. Rasio leverage

(solvabilitas) ini berusaha mengukur penjaminan hutang, baik dengan

menggunakan total aktiva maupun modal sendiri.

Rasio leverage ini akan diukur melalui (a) rasio antara hutang dan aktiva,

(b) rasio antara hutang dan modal sendiri (Moeljadi, 2006:51)

a. Rasio Hutang terhadap Total Aset (Debt to Asset Ratio)

Rasio total hutang terhadap total aktiva yangumumnya disebut

sebagai rasio hutang (debt ratio), akan mengukur persentase dari dana

yang diberikan oleh para kreditor. Rumusnya adalah sebagai berikut:

Total hutang meliputi kewajiban lancar dan hutang jangka panjang.

Kreditor lebih menyukai rasio hutang yang lebih rendah karena semakin

rendah angka rasionya, maka semakin besar peredaman dari kerugian

yang dialami kreditor jika terjadi likuidasi. Di lain pihak, pemegang

saham mungkin menginginkan lebih banyak leverage karena ia akan

memperbesar ekspektasi keuntungan (Brigham dan Houston,

2009:103-104).

b. Rasio Hutang terhadap Total Ekuitas (Debt to Equity Ratio)

Debt to Equity Ratio menggambarkan kemampuan modal sendiri

menjamin hutang. Dengan kata lain, bagian dari hutang yang dapat

dijamin dengan menggunakan modal sendiri. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan kreditor dengan pemilik

perusahaan dan berfungsi untuk mengetahui setiap rupiah modal sendiri

yang dijadikan untuk jaminan hutang. Rasio ini diukur dengan

membandingkan antara seluruh hutang dengan modal sendiri (Moeljadi,

2006: 51).Rumusnya adalah sebagai berikut:

4. Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

mengelola aktiva-aktivanya. Jika sebuah perusahaan memiliki terlalu banyak

aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga

keuntungannya akan tertekan. Sebaliknya, jika aktiva terlalu rendah,

penjualan yang menguntungkan juga akan hilang. (Brigham dan

Houston,2009:97). Berikut beberpa rasio yang menganalisis jenis-jenis

aktiva antara lain:

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Dengan Inventory ratioakan dihitung meliputi (1) Kemampuan

persediaan perusahan berputar selama satu tahun yang diukur dengan

menggunakan perputaran persediaan (2) Waktu rata-rata dari persediaan

tertahan di gudang. Rasio ini dihitung dengan cara membagi penjualan

dengan persediaan. Jika nilai perputaran persediaan suatu perusahaan

jauh lebih rendah dari rata–rata industri, hal itu menunjukkan bahwa

perusahaan tersebut terlalu banyak menyimpan persediaan.Kelebihan

persediaan adalah sesuatu yang tidak produktif, dan mencerminkan suatu

investasi dengan tingkat pengembalian yang rendah. (Brigham dan

Houston, 2009:97). Rumusnya adalah sebagai berikut:

Perlu diperhatikan, bahwa penjualan terjadi sepanjang tahun,

sedangkan angka persediaan adalah angka pada suatu titik waktu

tertentu. Kemudian jika bisnis perusahaan tersebut sangat bersifat

musiman, atau jika terjadi kenaikan ataupun penurunan tren penjualan

yang kuat selama tahun berjalan. Karena alasan ini, akan lebih baik jika

menggunakan pembaginya adalah ukuran rata-rata persediaan (Brigham

dan Houston,2009:98).

b. Perputaran Piutang ( Account Receivable Turnover)

Account Receivable Turnover digunakan untuk mengetahui jumlah

waktu yang diperlukan untuk mengumpulkan piutang selama satu tahun

yang dapat dihitung dengan cara membagi penjualan kredit dengan

rata-rata piutang. Dengan menganggap seluruh penjualan kredit, Account

Receivable Turnover menurut Moeljadi (2006:49) dapat dirumuskan

sebagai berikut:

Menurut Riyanto (2011) banyaknya dana perusahaan yang terikat

dalam piutang sangat ditentukan oleh volume penjualan kredit, syarat

pembayaran kredit, ketentuan pembatasan kredit, kebijaksanaan

pengumpulan piutang, dan kebiasaan membayar dari para langganan.

Semakin longgar persyaratan pembayaran yang diberikan maka jumlah

piutang yang tertanam dalam operasionalnya akan semakin besar.

c. Perputaran Total Aktiva (Total Asset Turnover)

Total Asset Turnover ini menunjukkan kemampuan total aktiva

untuk berputar selama satu tahun untuk menghasilkan penjualan yang

dapat dihitung dengan cara membagi penjualan dengan total aktiva

(Brigham dan Houston, 2009: 100). Rumus yang digunakan adalah:

Jika suatu perusahaan memiliki nilai perputaran total aktiva berada di

bawah rata-rata industri, menandakan bahwa perusahaan tersebut tidak

menghasikan cukup banyak volume bisnis jika dilihat dari total

investasinya untuk aktiva. Perusahaan sebaiknya melakukan langkah -

langkah untuk meningkatkan penjualan, menjual beberapa aset, atau

kombinasi dari keduanya.

5. Profitabilitas

Menurut Brigham dan Houston (2009:107), profitabilitas adalah hasil

perusahaan. Rasio ini akan menunjukkan kombinasi efek dari likuiditas,

aktivitas (manajemen aktiva), dan hutang pada hasil-hasil operasi. Moeljadi

(2006:52) mengemukakan bahwa rasio-rasio profitabilitas berusaha

mengukur kemampuan perusahaan untuk menghasilkan laba, baik dengan

menggunakan seluruh aktiva yang ada maupun dengan menggunakan modal

sendiri.

Tampubolon (2013:43) mengatakan bahwa rasio ini tergantung dari

informasi akuntansi yang diambil dari laporan keuangan. Oleh karena itu,

profitabilitas dalam konteks analisis rasio digunakan untuk mengukur

pendapatan menurut laporan Rugi Laba dengan nilai buku investasi. Rasio

profitabilitas yang digunakan pada umumnya adalah:

a. Margin Laba atas Penjualan (Profit Margin On Sales)

Rasio ini mengukur jumlah laba bersih per nilai dolar penjualan,

yang dihitung dengan membagi laba bersih dengan penjualan. Rumusnya

adalah:

Jika suatu perusahaan memiliki margin laba yang rendah atau masih

berada di bawah angka rata-rata industri, hal ini menunjukkan karena

tingginya biaya-biaya yang biasanya terjadi karena operasi perusahaan

yang tidak efisien. Margin laba yang rendah juga merupakan akibat dari

penggunaan hutangnya yang terlalu berlebihan. Jika perusahaan

menggunakan lebih banyak hutang daripada yang lain, maka perusahaan

tersebut akan memiliki beban bunga yang lebih tinggi. Beban bunga

tersebut akan menurunkan laba bersih, dan karena penjualan tetap maka

akibatnya margin laba akan menjadi relatif rendah. Dalam kasus seperti

ini, perusahaan dengan margin laba yang rendah mungkin akan

mendapatkan tingkat pengembalian yang lebih tinggi atas investasi

pemegang sahamnya karena penggunaan leverage keuangan. (Brigham

dan Houston, 2009:107)

b. Tingkat Pengembalian Total Aktiva (Rate of return on total asset –

ROA)

Tingkat pengembalian total aktiva merupakan rasio yang mengukur

antara laba bersih terhadap total aktiva. Rasio ini sering disebut sebagai

earning power of total investment yang menunjukkan kemampuan total

aktiva menghasilkan laba bersih yang tersedia bagi pemegang saham

biasa setelah dikurangi beban bunga dan pajak (Brigham dan Houston,

2009:109). Rumusnya adalah:

Apabila perusahaan memiliki tingkat pengembalian yang rendah

merupakan akibat dari (1) kemampuan untuk menghasilkan laba

perusahaan yang rendah, (2) biaya bunga yang tinggi yang dikarenakan

oleh penggunan hutangnya yang di atas rata-rata, dimana keduanya telah

menyebabkan laba bersihnya menjadi relatif rendah.

c. Tingkat Pengembalian Ekuitas Saham Biasa (Return On Equity– ROE)

Return On Equitymenunjukkan kemampuan modal sendiri dalam

menghasilkan keuntungan yang tersedia bagi pemegang saham biasa

(earnings available for common stockholder’s). Rasio ini mengukur

tingkat pengembalian atas investasi dari pemegang saham biasa dan

merupakan rasio akuntansi yang paling penting, atau “jumlah akhir”

(bottom line). Para pemegang saham melakukan investasi untuk

mendapatkan pengembalian atas uang mereka. Rumusnya adalah:

Dari penjelasan mengenai rasio profitabilitas, jelas bahwa margin

laba atas penjualan, tingkat pengembalian total aktiva dan tingkat

pengembalian ekuitas saham biasa, ketiganya menghitung kemampuan

aktiva untuk menghasilkan laba (Moeljadi, 2006:53).

6. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat

dilihat dari tingkat penjualan, jumlah tenaga kerja atau jumlah aset yang

dimiliki oleh perusahaan. Perusahaan-perusahaan yang memiliki ukuran

lebih besar memiliki dorongan yang kuat untuk menyajikan tingkat

keuntungan yang tinggi dibandingkan dengan perusahaan-perusahaan yang

lebih kecil, karena perusahaan yang lebih besar diteliti dan dipandang

dengan lebih kritis oleh para investor. Selain itu ukuran perusahaan yang

Adapun alat ukur indicator ukuran perusahaan yang digunakan yaitu tingkat

penjualan perusahaan (Munawir, 2007: 19).

Menurut Raheman dan Nasr (2007), salah satu kemudahan perusahaan

besar adalah dapat mengakses pasar modal. Perusahaan tersebut memiliki

fleksibilitas dan kemampuan untuk mendapatkandana. Dalam hal ini, ukuran

perusahaan berhubungan dengan fleksibilitas, kemampuan untuk

mendapatkan dana dan memperoleh laba di antaranya dapat dilihat dengan

tingkat penjualan. Tingkat penjualan dapat dihitung dengan menggunakan

logarithm natural of sales (Ln Sales).

7. Implikasi antara Variabel Independen dengan Variabel Dependen a. Keterkaitan Variabel Cash Turnover (CT) dengan Return On Asset

(ROA)

Menurut Riyanto (2011), Cash Turnover merupakan kemampuan

uang kas berputar untuk menghasilkan penjualan selama periode

tertentu. Rasio ini dihitung berdasarkan perbandingan antara penjualan

dengan jumlah kas rata-rata. Apabila jumlah kas relatif tinggi maka

perusahaan memiliki perputaran kas yang rendah. Sebaliknya, apabila

jumlah kas relatif kecil maka perusahaan memiliki nilai perputaran kas

yang tinggi. Hal ini menunjukkan bahwa jika perputaran kas tinggi

mengidentifikasikan bahwa jumlah kas yang dimiliki perusahaan relatif

rendah untuk menghasilkan penjualan sehingga mempengaruhi

Penelitian yang dilakukan oleh Julkarnain (2013) mengemukakan

bahwa terdapat pengaruh negatif antara Cash Turnover (CT) dengan

Return On Asset (ROA). Penelitian tersebut menunjukkan bahwa adanya

hubungan negatif antara CT dengan ROA.Artinya, apabila CT

meningkat maka akanterjadi penurunan terhadap ROA. Hal tersebut

dikarenakan perusahaan mempunyai kas yang relatif rendah untuk

menghasilkan penjualan sehingga dapat menurunkan profitabilitas

perusahaan.

b. Keterkaitan Variabel Working Capital Turnover (WCT) dengan Return

On Asset (ROA)

Perputaran modal kerja mengukur efektivitas penggunaan aktiva

lancar untuk menghasilkan penjualan. Semakin besar rasio ini

menunjukkan efektifnya pemanfaatan modal kerja yang tersedia dalam

meningkatkan profitabilitas perusahaan. Artinya jika rasio perputaran

modal kerja tinggi maka semakin baik kinerja suatu perusahaan dalam

menghasilkan penjualan yang tinggi pula sehingga perusahaan dapat

meningkatkan profitabilitasnya (Sugiyono, 2009: 73).

Penelitian yang dilakukan oleh Wibowo dan Wartini (2012)

mengemukakan bahwa terdapat pengaruh positif antara perputaran

modal kerja terhadap tingkat profitabilitas.

c. Keterkaitan Variabel Current Ratio (CR) dengan Return On Asset

Menurut Moeljadi (2006:68) Current Ratio (CR) menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban

keuangannya yang harus segera dibayar dengan menggunakan hutang

lancar. Semakin tinggi rasio ini maka semakin tinggi pula kemampuan

perusahaan dalam memenuhi kewajiban lancarnya dengan aktiva lancar.

Artinya, perusahaan memiliki aktiva lancar yang lebih tinggi dari

kewajiban lancarnya sehingga mampu menghasilkan penjualan yang

tinggi pula. Richard, et al. (2013) dalam penelitiannya menyebutkan

bahwa adanya pengaruh positif antara CR dengan ROA. Hal tersebut

menunjukkan bahwa semakin tinggi CR maka dapat meningkatkan

profitabilitas perusahaan.

d. Keterkaitan Variabel Debt to Asset Ratio (DAR) dengan Return On

Asset (ROA)

Brigham dan Houston (2009:104) menyatakan bahwa rasio hutang

yang lebih rendah dapat mengurangi resiko jika terjadi likuidasi. Hal

tersebut menunjukkan bahwa perusahaan memiliki aktiva yang lebih

besar dari pada hutangnya sehingga perusahaan dapat mengelola

aktivanya yang dapat memberikan pengaruh positif dan berdampak pada

kenaikan profitabilitas perusahaan.Penelitian yang dilakukan oleh

Sujeewa (2015) menyebutkan bahwa adanya pengaruh negatif antara

rasio hutang terhadap profitabilitas. Artinya apabila rasio hutang

mengalami kenaikan maka profitabilitas perusahaan akan menurun. Hal

bunga atas hutang sehingga menyebabkan kesulitan keuangan yang

dapat berakhir dengan kebangkrutan.

e. Pengaruh Variabel Total Asset Turnover (TAT) dengan Return On Asset

(ROA)

Rasio ini menunjukkan kemampuan total aktiva untuk berputar

selama satu tahun untuk menghasilkan penjualan. Rasio ini mengukur

kinerja manajemen dalam menjalankan perusahaan untuk menghasilkan

pendapatan dan meningkatkan profitabilitas. Semakin tinggi perputaran

total aset suatu perusahaan maka akan menghasilkan tingkat

profitabilitas yang tinggi pula. Hal ini dikarenakan suatu perusahaan

mampu menghasilkan penjualan yang lebih besar dari total aset yang

dimiliki perusahaan (Brigham dan Houston, 2009:100).

Dalam penelitian Ambarwati, et al. (2015) menyebutkan bahwa

terdapat hubungan positif antara rasio aktivitas dengan tingkat

profitabilitas. Artinya, apabila rasio aktivitas perusahaan tinggi maka

akan meningkatkan profitabilitas.

f. Pengaruh Variabel Ukuran Perusahaan (Firm Size) dengan Return On

Asset (ROA)

Raheman dan Nasr (2007) menyatakan bahwa perbedaan ukuran

perusahaan menimbulkan risiko usaha yang berbeda secara signifikan

antara perusahaan besar dan perusahaan kecil, karena perusahaan yang

mudah untuk mendapatkan tambahan dana yang kemudian dapat

meningkatkan profitabilitas.

Namun, dalam penelitian yang dilakukan oleh J. Niresh dan

Velnampy (2014) mengemukakan bahwa ukuran perusahaan tidak

berpengaruh terhadap profitabilitas perusahaan manufaktur yang

terdaftar di Bursa Efek Colombo. Studi tersebut menjelaskan adanya

separation of ownership pada perusahaan yang melakukan perubahan

pada tujuan seorang manajer dari profit maximization terhadap

maximization of managerial utility. Selain itu, struktur organisasi yang

tetap tidak membawa pengaruh terhadap kemajuan perusahaan,

penggunaan teknologi yang tidak efektif dan efisien sehingga

menimbulkan biaya-biaya (costs) yang tinggi.

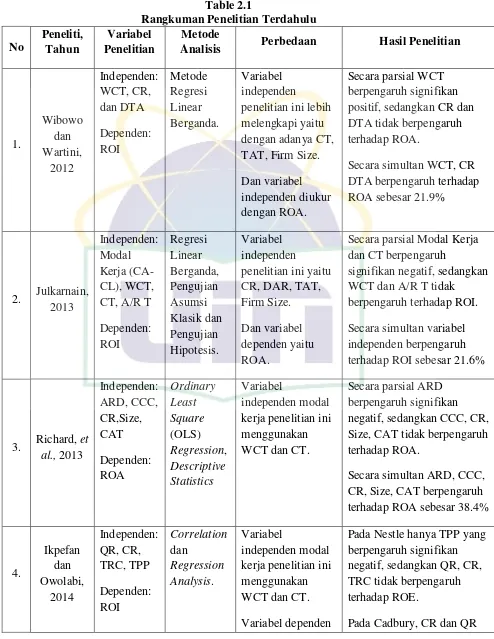

B. Penelitian Terdahulu

Penelitian mengenai manajemen modal kerja terhadap profitabilitas telah

banyak diteliti sebelumnya dari berbagai pandangan dan di berbagai sektor.

Diantaranya terdapat beberapa yang sangat menarik dan berguna untuk

memperkuat hasil penelitian yang dilakukan saat ini.

Wibowo danWartini (2012) meneliti tentang efisiensi modal kerja,

likuiditas dan leverage terhadap profitabilitas pada 149 perusahaan

manufaktur di Bursa Efek Indonesia (BEI) tahun 2008-2009. Variabel

independen yang digunakan adalah Working Capital Turnover (WCT),

dependennya yaitu Return On Investment (ROI). Penelitian tersebut

menemukan bahwa secara simultan variabel WCT, CR dan DTA berpengaruh

signifikan terhadap variabel ROI sebesar 21.9%. Secara parsial hanya WCT

yang berpengaruh signifikan positif terhadap ROI. Sedangkan CR dan DT

tidak berpengaruh. Perbedaan dari penelitian Agus dan Sri dengan penelitian

ini adalah variabel independen yang digunakan dalam penelitian ini lebih

melengkapi diantaranya CT, TAT dan Firm Size sedangkan variabel dependen

menggunakan ROA. Persamaannya adalah dalam metode analisis yang

digunakan metode Regresi Linier Berganda.

Julkarnain (2013) melakukan penelitian terkait pengaruh modal kerja (aset

lancar-kewajiban lancar), perputaran modal kerja, perputaran kas, dan

perputaran piutang terhadap profitabilitas pada 24 perusahaan idustri barang

konsumsi yang terdaftar di BEI tahun 2008-2011. Variabel independen yang

digunakan adalah Modal Kerja, WCT, Perputaran Kas, dan Perputaran

Piutang. Variabel dependennya adalah ROI. Studi tersebut menghasilkan

bahwa secara simultan variabel independen berpengaruh signifikan terhadap

variabel dependennya sebesar 21.6%. Secara Parsial Modal Kerja dan

Perputaran Kas berpengaruh signifikan negatif terhadap ROI, sedangkan WCT

dan Perputaran Piutang tidak berpengaruh.Persamaan penelitian Julkarnain

dengan penelitian ini adalah dalam metode alat analisis yang digunakan

metode Regresi Linier Berganda. Perbedaannya adalah dari variabel yang

menggunakan variabel independen terkait modal kerja juga menggunakan

rasio keungan seperti likuiditas, leverage, aktivitas dan Firm Size.

Penelitian terdahulu yang membahas tentang modal kerja juga dilakukan

oleh Richard, et al. (2013) menganalisis tentang hubungan antara manajemen

modal kerja terhdap profitabilitas pada 13 perusahaan manufaktur yang

terdaftar di Ghana Stock Exchange tahun 2005-2009. Variabel independen

yang digunakan adalah Accounts Receivable Days (ARD), Cash Conversion

Cycle (CCC), Current Ratio (CR), size (Ln Sales), Current Asset Turnover

(CAT). Variabel dependennya yaitu Return On Equity (ROE). Studi tersebut

mengemukakan bahwa secara parsial ARD berpengaruh signifikan negatif

terhadap ROE. Variabel CCC, CR, Size, dan CAT berpengaruh signifikan

positif terhadap ROE. Secara simultan variabel independen berpengaruh

terhadap variabel dependen sebesar 38.4%. Persamaan dalam penelitian

Richard dengan penelitian ini adalah dalam metodologi menggunakan data

panel. Sedangkan perbedaannya yaitu dalam penelitian ini variabel

manajemen modal kerja menggunakan Cash Turnover (CT) dan Working

Capital Turnover (WCT) dan variabel dependen menggunakan ROA.

Ikpefan dan Owolabi (2014) menganalisis tentang manajemen modal kerja

terhadap profitabilitas pada sektor manufaktur dengan meneliti secara empiris

pada Nestle Nigeria PLC dan Cadbury Nigeria PLC periode 2008-2012.

Variabel independen yang digunakan adalah Quick Ratio (QR) sebagai rasio

likuiditas, Current Ratio (CR), Trade Receivable Collection (TRC) dan Trade

modal kerja. Variabel dependen menggunakan ROE. Studi tersebut

mengemukakan bahwa pada Nestle Nigeria Plc secara parsial hanya TPP yang

berpengaruh signifikan negatif terhadap ROE. Namun QR,CR dan TRC tidak

berpengaruh. Pada Cadbury Nigeria Plc secara parsial CR dan QR

berpengaruh signifikan positif terhadap ROE. Sedangkan TRC dan TPP

tidakberpengaruh. Perbedaan penelitian yang dilakukan Ikpefan dan penelitian

ini adalah variabel independen yaitu dalam penelitian ini menggunakan

variabel WCT, DAR, TAT dan ukuran perusahaan dan variabel dependen

menggunakan ROA. Persamaannya adalah dalam metode analisis data.

J. Niresh dan T. Velnampy (2014) melakukan penelitian mengenai

Ukuran Perusahaan (Firm Size) terhadap Profitabilitas pada 15 perusahaan

manufaktur yang terdaftar di Colombo Stock Exchange (CSE) tahun

2008-2012. Variabel independen yang digunakan yaitu Asset Turnover, Log of Total

Asset dan Log of Total Sales. Variabel dependennya yaitu Net Profit Margin

(NPM) dan Return On Assets (ROA). Hasil dari studi tersebut mengemukakan

bahwa seluruh variabel independen yang digunakan tidak mempunyai

pengaruh terhadap variabel dependennya. Studi tersebut mengemukakan

adanya separation of ownership pada perusahaan modern yang melakukan

perubahan pada tujuan seorang manajer dari profit maximization terhadap

maximization of managerial utility. Selain itu, struktur organisasi yang tetap

tidak membawa pengaruh terhadap kemajuan perusahaan serta penggunaan

teknologi yang tidak efektif dan efisien. Persamaan penelitian Niresh dan