PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP PERATAAN LABA PADA PERUSAHAAN

YANG TERDAFTAR DALAM JAKARTA ISLAMIC INDEX PERIODE 2012-2014

THE EFFECT OF PROFITABILITY, LEVERAGE, AND COMPANY SIZE ON THE INCOME SMOTHING COMPANIES LISTED IN JAKARTA

ISLAMIC INDEX PERIOD 2012-2014

Oleh

GALIH AMBAR SUDARMANA

20100420080

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP PERATAAN LABA PADA PERUSAHAAN YANG TERDAFTAR

DALAM JAKARTA ISLAMIC INDEX PERIODE 2012-2014

THE EFFECT OF PROFITABILITY, LEVERAGE, AND COMPANY SIZE ON THE INCOME SMOTHING COMPANIES LISTED IN JAKARTA ISLAMIC INDEX PERIOD

2012-2014

PERNYATAAN

Denganini Saya,

Nama : Galih Ambar Sudaramana

Nomor Mahasiswa : 2010420080

Menyatakanbahwaskripsiini denganjudul: “Pengaruh Profitabilitas, Leverage, Dan Ukuran Perusahaan Terhadap Perataan Laba Pada Perusahaan Yang Terdaftar Dalam

Jakarta Islamic Index periode 2012-2014” tidak terdapat karya yang pernah diajukan untuk memperole hgelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya

juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang

pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Juni2016

DAFTAR ISI

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………... ii

HALAMAN PENGESAHAN………... iii

HALAMAN PERNYATAAN……….……... iv

HALAMAN MOTTO DAN PERSEMBAHAN………... v

INTISARI……… vi

DAFTAR LAMPIRAN………... xiii

BAB I PENDAHULUAN... 1

A. LatarBelakang... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA... 8

A. Landasan Teori... 8

1. Pengertian Jakarta Islamic Index (JII)... 8

2. Ukuran Perusahaan... 10

3. Profitabilitas... 12

4. Leverage... 13

5. Laba... 15

6. Perataan Laba... 16

B. Penelitian terdahulu... 21

C. Hipotesis... 24

D. Model penelitian... 27

BAB III METODE PENLITIAN………... 28

A. Objek penelitian... 28

B. Teknik Pengambilan Sampel... 28

C. Jenis Data... 29

D. Teknik Pengumpulan Data... 29

F. Metode Analisis Data... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 38

A. Klasifikasi Perataan Laba... 38

B. Statistik Deskriptif... 40

C. Hasil Penelitian... 42

D. Pembahasan... 47

BAB V SIMPULAN, SARAN, DAN KETERBATASAN... 47

A. Simpulan... 50

B. Keterbatasan... 50

C. Saran... 51

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL 4.1. Sampel Penelitian ... 38

4.2. Hasil Perhitungan Indeks Eckel... 39

4.3. Hasil Analisis Deskriptif... 41

4.4. Hasil Uji Model Regresi ... 42

4.5. Hasil Uji Model Fit ... 43

4.6. Hasil Uji Koefisien Determinasi ... 44

4.7. Hasil Uji Matrik Klasifikasi ... 45

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Descriptives Perusahaan Bukan Perata Laba

De scriptive Statistics

10 15.578 19.279 17.34970 1.076536

10 .080 .183 .13380 .030459

10 .142 .596 .38790 .127896

10 SIZE

PROF LEV

Valid N (listw ise)

N Minimum Maximum Mean Std. Deviation

Descriptives Perusahaan Perata Laba

De scriptive Statistics

12 16.335 18.269 17.00258 .662277

12 .029 .171 .08017 .042475

12 .210 .836 .49217 .186617

12 SIZE

PROF LEV

Valid N (listw ise)

Logistic Regression

Case Proces sing Sum m ary

22 100.0

If w eight is in ef f ect, see classif ication table f or the total number of c ases.

Cons tant is included in the model. a.

Initial -2 Log Likelihood: 30.316 b.

Estimation terminated at iteration number 2 because parameter estimates c hanged by less than .001. c.

Cons tant is included in the model. a.

Variables in the Equation

likelihood Cons tant SIZE PROF LEV

Coef f icients

Method: Enter a.

Cons tant is included in the model. b.

Initial -2 Log Likelihood: 30.316 c.

Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

d.

Om nibus Tests of Model Coefficients

13.613 3 .003

Hosmer and Leme show Tes t

-1.745 1.128 2.390 1 .122 .175

-71.721 35.716 4.032 1 .045 .000

-8.294 8.359 .984 1 .321 .000

41.468 24.464 2.873 1 .090 1E+018

SIZE

INTISARI

Informasi laba memiliki pengaruh yang sangat besar bagi para penggunanya dalam mengambil suatu keputusan, sehingga perhatian investor sering terpusat pada informasi laba. Menyadari hal ini, manajemen cenderung melakukan disfunctional behavior (perilaku tak semestinya) agar laporan keuangan yang dibuat menjadi baik. Perilaku yang biasanya dilakukan yaitu dengan melakukan perataan laba, tindakan perataan laba dapat didefinisikan sebagai normalisasi laba yang dilakukan secara sengaja untuk mencapai trend atau level tertentu. Dalam kenyataannya terdapat beberapa faktor pendorong dilakukannya praktik perataan laba. Faktor-faktor pendorong tersebut adalah ukuran perusahaan, profitabilitas perusahaan, risiko perusahaan, dan leverage operasi suatu perusahaan. Oleh karena itu, studi ini meneliti pengaruh ukuran perusahaan, profitabilitas perusahaan, dan leverage suatu perusahaan terhadap praktik perataan laba pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index, dengan tujuan untuk menganalisis pengaruh ukuran perusahaan, profitabilitas perusahaan, dan leverageterhadap praktik perataan laba pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index. Sampel dipilih dengan menggunakan purposive sampling. Sampel terdiri dari

perusahaan-perusahaan yang selama tahun 2012- 2014 yang terdaftar di Jakarta Islamic Index.

Variabel dependen dalam penelitian ini adalah perusahaan yang melakukan perataan laba dan perusahaan yang tidak melakukan perataan laba. Adapun variabel independen dalam penelitian ini meliputi ukuran perusahaan, profitabilitas perusahaan, dan leverage. Penelitian ini menggunakan data sekunder berupa laporan keuangan tahun 2012-2014.

Untuk menganalisis pengaruh ukuran perusahaan, profitabilitas perusahaan, risiko perusahaan, dan leverage operasi terhadap praktik perataan laba pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index digunakan regresi logistik. Hasil perhitungan indeks Eckel menunjukkan bahwa praktik perataan laba juga dilakukan oleh perusahaan yang terdaftar di Jakarta Islamic Index. Hasil pengujian regresi menunjukkan bahwa variabel profitabilitas perusahaan berpengaruh signifikan terhadap praktik perataan laba, sehingga dapat disimpulkan bahwa dari tiga variabel yang diuji, hanya variabel profitabilitas perusahaan yang mempunyai pengaruh yang signifikan terhadap kemungkinan perusahaan melakukan perataan laba.

ABSTRACT

Earnings information have a huge influence for its users in taking a decision, so that investors' attention is often focused on the earnings information. Recognizing this, the management tends to disfunctional behavior (behavior undue) financial statements prepared in order to be good. Behavior that is usually done by performing smoothing earnings, the income smoothing can be defined as normalization of profits made intentionally to achieve a particular trend or level. In fact there are several driving factor income smoothing practices. The driving factors are the size of companies, the profitability of the company, the company's risk and operating leverage of a company. Therefore, this study examined the influence of company size, company profitability, and leverage an enterprise against the practice of smoothing earnings for companies listed in the Jakarta Islamic Index, with the aim to analyze the impact of company size, company profitability, and leverage on the practice of smoothing earnings on companies listed in the Jakarta Islamic Index. The sample was selected using purposive sampling. The sample consists of firms during the years 2012- 2014 are listed in the Jakarta Islamic Index.

The dependent variable in this study is that income smoothing companies and companies that do not perform income smoothing. The independent variables in this study include the size of companies, the profitability of the company, the company's risk and operating leverage. This study uses secondary data from the financial statements for 2012-2014.

To analyze the effect of firm size, the profitability of the company, the company's risk and operating leverage on the practice of smoothing earnings for companies listed in the Jakarta Islamic Index used logistic regression. Eckel index calculation results show that the practice of income smoothing is also performed by a registered company in Jakarta Islamic Index. Regression testing results show that the company's profitability variables significantly influence income smoothing practices, so that it can be concluded that the three variables tested, only the variable profitability of companies that have a significant influence on the possibility of the company income smoothing.

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Laporan keuangan merupakan suatu cerminan dari suatu kondisi

perusahaan, karena di dalam laporan keuangan tersebut, terdapat

informasi-informasi yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan

perusahaan. Pihak-pihak ini yang berkepentingan dalam hal pengambilan

keputusan, menghitung keuntungan yang diperoleh atas penyertaan modal dalam

perusahaan tersebut, memprediksi laba yang akan diperoleh periode berikutnya,

dan dalam hal kewajiban perpajakan perusahaan. Selain itu ada pihak lain yang

juga berkepentingan atas laporan keuangan yaitu masyarakat sebagai

pembacalaporan keuangan yang ikut mengawasi tentang hasil kinerja operasional

perusahaan yang terlihat dari laba yang dilaporkan

Penjelasan konsep manajemen laba menggunakan pendekatan teori

keagenan (agency theory) yang menyatakan bahwa manajemen laba dipengaruhi

oleh konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang

terjadi ketika masing-masing pihak berusaha untuk mencapai tingkat kemakmuran

yang dikehendakinya. Dalam hubungan keagenan, manajer memiliki asimetri

dibandingkan pihak eksternal tersebut, sehingga sering terdorong untuk

melakukan tindakan yang dapat memaksimalkan keuntungan bagi dirinya sendiri

(disfunctional behavior) dan atau perusahaannya. Untuk itu manajemen

melakukan manajemen laba (earning management) karena laba merupakan salah

satu informasi dalam laporan keuangan yang sering digunakan sebagai dasar

dalam penentuan kompensasi manajemen dan merupakan sumber informasi yang

penting untuk melakukan praktik perataan laba.

Praktik perataan laba merupakan fenomena yang umum terjadi sebagai

usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan (Nasir dkk.,

2002). Tindakan perataan laba merupakan suatu sarana yang dapat digunakan

manajemen untuk mengurangi fluktuasi pelaporan penghasilan dan memanipulasi

variabel-variabel akuntansi atau dengan melakukan transaksi-transaksi

riil.Tindakan ini mengakibatkan pengungkapan informasi mengenai penghasilan

laba menjadi menyesatkan, sehingga akan mengakibatkan terjadinya kesalahan

dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan dengan

perusahaan, khususnya pihak eksternal (Jatiningrum, 2000).

Perataan laba bersifat menutupi informasi yang sebenarnya harus

diungkapkan. Variabilitas aktivitas perusahaan berusaha untuk disembunyikan

dan diperhalus, sehingga informasi yang disajikannya pun tidak mengungkapkan

apa yang sebenarnya terjadi. Adanya perataan laba sebenarnya memperlihatkan

bahwa manajer berusaha untuk menyembunyikan informasi ekonomi perusahaan

mungkin tidak memperoleh informasi akurat yang memadai mengenai laba untuk

mengevaluasi hasil dengan risiko dari portofolio mereka.

Praktik perataan laba tidak akan terjadi jika laba yang diharapkan tidak

terlalu berbeda dengan laba yang sesungguhnya (Prasetio, 2002). Hal ini

menunjukkan bahwa laba adalah sesuatu yang paling dipertimbangkan oleh

investor untuk mengambil keputusan apakah akan melakukan investasi atau tidak.

Oleh karena itu, manajer berusaha memberikan informasi yang akan

meningkatkan nilai perusahaan dan kualitas manajemen di mata investor. Jadi,

perlu diketahui faktor–faktor yang mempengaruhi praktik perataan laba.

Dalam Statement of Financial Accounting Concept (SFAC) Nomor 1

disebutkan bahwa informasi laba pada umumnya merupakan faktor penting dalam

menaksir kinerja atau pertanggung jawaban manajemen dan informasi laba

tersebut membantu pemilik atau pihak lain melakukan penaksiran atas “earning

power” perusahaan dimasa y:ang akan datang (Financial Accounting Standart

Board 1987 dalam Khafid 2004). Oleh karena itu, manajemen mempunyai

kecenderungan untuk melakukan tindakan yang dapat membuat laporan keunagan

menjadi baik. Salah satu tindakan yang dapat dilakukan oleh manajemen adalah

melakukan praktik perataan laba (Income Smoothing).

Fluktuasi profitabilitas yang rendah mempunyai kecenderungan bagi

perusahaan tersebut untuk melakukan perataaan laba, terlebih jika

salahsatu faktor yang berpengaruh terhadap perataan laba, ternyata tidak

menghasilkan hasil yang sama. Menurut Jatiningrum (2000) profitabilitas

memiliki pengaruh terhadap praktik perataan laba. Sejalan dengan itu penelitian

yang dilakukan oleh Suranta & Merdistusi (2004) secara konsisten menyatakan

bahwa profitabilitas memiliki pengaruh signifikan hubungan positif dengan

perataan laba. Sedangkan penilitian yang dilakukan oleh Priyo dan Gudono

(2002) menyatakan bahwa profitabilitas tidak memiliki pengaruh terhadap

perataan laba.

Menurut Suranta & Merdistusi (2004), berpendapat bahwa semakin bear

leverage maka perusahaan cenderung melakukan perataan laba. Ini disebabkan

jika rasio leverage semakin besar maka nilai hutang perusahaan semakin besar

atau dengan kata lain semakin tinggi leverage berarti proporsi hutang perusahaan

lebih tinggi dibandingkan proporsi aktivanya, sehingga resiko perusahaan akan

besar juga. Penelitian yang dilakukan Ashari (1994), Zuhroh (1996), dan Suranta

& Merdistusi (2004) menyatakan bahwa leverage memiliki pengaruh positif

terhadap praktik perataan laba. Sedangkan peneltian yang dilakukan Dewi dan

Carina, (2008) menunjukan bahwa leverage tidak memiliki pengaruh terhadap

praktik perataan laba.

Penelitian Priyo dan Gudono (2002), dan Suranta & Merdistusi (2004)

secara konsisten menyatakan perusahan yang berukuran besar memiliki

kecenderungan lebih besar untuk melakukan perataan laba dikarenakanperusahaan

besar umumnya akan mendapat lebih banyak perhatian dari berbagai pihak.

laba yang drastis, karena berpengaruh terhadap pajak perusahaan. Sebaliknya

dalam penelitian Ashari(1994) menyatakan bahwa perusahaan yang berukuran

kecil akan lebih cenderung untuk melakukan perataan laba dibandingkan dengan

perusahaan yang relatif lebih besar. Hasilpenelitian ini juga konsisten dengan

hasil penelitian Jatinigrum (2000), Dewi dan Carina(2008)

Dengan melihat latar belakang masalah yang dikemukakan diatas maka penulis

melakukan penelitian dengan judul: ”PENGARUH PROFITABILITAS,

LEVERAGE, DAN UKURANPERUSAHAAN TERHADAP PERATAAN LABA PADAPERUSAHAAN YANG TERDAFTAR DALAMJAKARTA ISLAMIC

INDEX PERIODE 2012-2014”.

Perbedaan penilitian kali ini dengan penelitian sebelumnya terletak pada

tahun penelitian, yaitu pada tahun 2012 sampai 2014.

B. RUMUSAN MASALAH

Maka tujuan dari penelitian ini adalah sebagai berikut :

1) Apakah ukuran perusahaan berpengaruh positifsignifikanterhadap

praktik perataan laba pada perusahaan yang terdaftar di Jakarta

Islamic Index?

2) Apakah profitabilitas perusahaan berpengaruhnegatif signifikan

terhadap praktik perataan laba pada perusahaan yang terdaftar di

Jakarta Islamic Index?

3) Apakah leverage perusahaan berpengaruh positif signifikan terhadap

praktik perataan laba pada perusahaan yang terdaftar di Jakarta

C. TUJUAN PENELITIAN

1) Memberikan bukti empiris mengenai pengaruh ukuran perusahaan

terhadap praktik perataan laba pada perusahaan yang terdaftar di

Jakarta Islamic Index.

2) Memberikan bukti empiris mengenai pengaruh profitabilitas terhadap

praktik perataan laba pada perusahaan yang terdaftar di Jakarta

Islamic Index.

3) Memberikan bukti empiris mengenai pengaruh leverage terhadap

praktik perataan laba pada perusahaan yang terdaftar di Jakarta

Islamic Index.

D. MANFAAT PENELITIAN

Hasil dari penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Manfaat Akademis

Hasil penelitian ini diharapkan dapat memberikan konstribusi bagi

pengembangan ilmu ekonomi, khususnya pada bidang ilmu akuntansi.

Hasil penelitian ini juga diharapkan dapat menjadi bahan pertimbangan

dan masukan bagi penelitian-penelitian selanjutnya.

2. Manfaat Praktis

Penelitian ini diharapkan bisa menjadi bahan masukan dan

pertimbangan dalam hal pengambilan keputusan pada perusahaan saat

perusahaan menyusun laporan keuangan karena manejemen pihak

Bisa menjadi bahan penilaian dan pengukuran yang lebih baik atas

sebuah laporan keuangan sebuah perusahaan sebelum investor

melakukan investasi.

Hasil dari penelitian ini bisa menjadi bahan referensi dalam

penelitian yang lebih mendalam dan lebih baik lagi nantinya.

Penelitian ini diharapkan dapat memberi pengetahuan di akuntansi

terutama dalam masalah faktor-faktor yang mempengaruhi terjadinya

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Jakarta Islamic Index (JII)

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama

dengan PT Danareksa Investment Management (DIM) meluncurkan

indeks saham yang dibuat berdasarkan syariah Islam yaitu Jakarta Islamic

Index (JII). Indeks ini diharapkan menjadi tolak ukur kinerja saham-saham

yang berbasis syariah serta untuk lebih mengembangkan pasar modal

syariah.

Jakarta Islamic Index terdiri dari 30 saham yang dipilih dari

saham-saham yang sesuai dengan syariah Islam. Pada awal peluncurannya,

pemilihan saham yang masuk dalam kriteria syariah melibatkan pihak

Dewan Pengawas Syariah PT Danareksa Investment Management. Akan

tetapi seiring perkembangan pasar, tugas pemilihan saham-saham tersebut

dilakukan oleh Bapepam-LK, bekerja sama dengan Dewan Syariah

Nasional. Hal ini tertuang dalam Peraturan Bapepam – LK Nomor II.K.1

tentang Kriteria dan Penerbitan Daftar Efek Syariah.

Kriteria Pemilihan Saham yang Memenuhi Prinsip-prinsip

SyariahDari sekian banyak emiten yang tercatat di Bursa Efek Indonesia,

syariah, sehingga saham-saham tersebut secara otomatis belum dapat

dimasukkan dalam perhitungan Jakarta Islamic Index.

Menurut Nurhayati & Wasilah (2010), penyertaan modal secara

syariah tidak diwujudkan dalam bentuk saham syariah maupun

non-syariah, melainkan pada saham yang memenuhi kriteria syariah. BEJ

bekerja sama dengan Dewan Pengawas Syariah PT Danareksa Investment

Management (DIM) telah mengembangkanJakarta Islamic Index (JII). JII

dimaksudkan sebagai tolok ukur(benchmark) untuk mengukur suatu

investasi pada saham dengan basis syariah. Melalui indeks diharapkan

dapat meningkatkan kepercayaan investor untuk mengembangkan

investasi dalam ekuiti secara syariah.

Kriteria pemilihan saham dalam JII menurut Dewan Pengawas

Syariah PT DIM (Danareksa Investment Management) harus melalui filter

syariah terlebih dahulu. Berikut ini 4 syarat yang harus dipenuhi agar

saham-saham tersebut dapat masuk kedalam JII :

1) Emiten tidak menjalankan usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang.

2) Bukan lembaga keuangan konvensional yang menerapkan sistem

riba, termasuk perbankan dan asuransi konvensional.

3) Usaha yang dilakukan bukan memproduksi,mendistribusikan, dan

4) Tidak menjalankan usaha memproduksi, mendistribusikan, dan

menyediakan barang/jasa yang merusak moral dan bersifat

mudharat.

2. Ukuran perusahaan

Menurut UU No 20 Tahun 2008 klasifikasi usaha dibagi menjadi

Usaha Mikro, Kecil dan Menengah

1) Usaha Kecil merupakan usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh individu atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik secara langsung

maupun tidak langsung dari usaha menengah atau usaha besar yang

memiliki kriteria usaha kecil seperti yang dijelaskan dalam Undang

– Undang ini.

2) Usaha menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh individu atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimilki,

dikuasai, atau menjadi bagian baik secara langsung maupun tidak

langsung dengan usaha kecil atau usaha besar dengan jumlah

kekayaan bersih atau hasil penjualan tahunan sebagaimana

dijelaskan dalam Undang – Undang ini.

3) Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh

tahunan lebih besar dari usaha menegah, yang terdiri dari usaha

nasional milik negara atau swasta, usaha patungan, dan usaha asing

yang melakukan kegiatan ekonomi di Indonesia.

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan

besar kecilnya perusahaan menurut berbagai cara, antara lain total

aktiva, log size, nilai pasar saham, dan lainlain. Ukuran perusahaan

dapat diukur menggunakan total aktiva, penjualan atau modal dalam

perusahaan tersebut. Salah satu tolak ukuryang menujukkan besar

kecilnya perusahaan adalah ukuran aktiva dariperusahaan. Perusahaan

yang memiliki total aktiva besar menunjukkan bahwa perusahaan

tersebut telah mencapai tahap kedewasaan dimanadalam tahap ini arus

kas perusahaan sudah positif dan dianggap memiliki prospek yang baik

dalam jangka waktu yang relatif lama,selain itu juga mencerminkan

bahwa perusahaan relatif lebih stabil danlebih mampu menghasilkan

laba dibanding perusahaan dengan total asetyang kecil (Indriani, 2005

dalam Daniati dan Suahairi, 2006).

Ukuran perusahaan berpengaruh terhadap struktur pendanaan

perusahaan. Hal tersebut didasarkan pada semakin besar ukuran

perusahaan kebutuhan akan dana juga semakin besar. Salah satu

pendanaan yang tersedia yakni pendanaan eksternal. Pendanaan

3. Profitabilitas

Profitabilitas adalah ukuran yang dijadikan oleh para investor

untuk menilai sehat atau tidaknya suatu perusahaan dan juga dapat

mempengaruhi dalam pengambilan keputusan investasi yang akan

datang. Menurut Sartono (2001) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva, maupun modal sendiri. Sedangkan menurut Munawir

(2002) menyatakan bahwa profitabilitas menggambarkan kemampuan

perusahaan menghasilkan laba untuk periode tertentu. Profitabilitas

suatu perusahaan diukur dari kemampuan perusahaan menggunakan

aktivanya secara produktif, dengan membandingkan antara laba yang

diperoleh dalam suatu periode dengan jumlah aktiva perusahaan

tersebut. Tingkat profitabilitas yang tinggi mengindikasikan bahwa

kinerja suatu perusahaan berjalan dengan baik, sedangkan apabila

tingkat profitabilitas yang rendah menunjukkan bahwa kinerja dari

suatu perusahaan kurang baik dan akibatnya kinerja yang dilakukan

oleh manajer tampak buruk dimata investor.

Profitabilitas digunakan untuk menghitung seberapa besar tingkat

laba yang dihasilkan oleh perusahaan, semakin tinggi tingkat

profitabilitas maka semakin baik kinerja manajemen dalam mengelola

suatu perusahaan, sedangkan perusahaan dengan tingkat profitabilas

dibandingkan perusahaan dengan profitabilitas yang tinggi. Perataan

laba dilakukan agar perusahaan terlihat lebih stabil, laba yang rata

diharapkan dapat menunjukkan bahwa perusahaan memiliki kinerja

yang baik walaupun profitabilitasnya rendah.

Kemampuan perusahaan dalam menghasilkan laba dapat menarik

para investor untuk menanamkan danyanya sabgai ekspansi bisnis,

sedangkan tingkat profitabilitas ang rendah akan menyebabkan

investor menarik dananya. Bagi perusahaan sendiri, profitabilitas

berfungsi sebagai alat evaluasi atas efektifitas pengelolaan kegiatan

operasional perusahaan. Brigham (2006), profitabilitas perusahaan

merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk

itu dibutuhkan suatu alat analisis agar dapat menilainya. Alat analasis

yang dimaksud adalah rasio-rasio keuangan. Rasio profitabilitas

mengukur efektifitas manajemen berdasarkan hasil pengembalian yang

didapat dari penjualan dari investasi.

4. Leverage

Leverage merupakan alat untuk mengukur seberapa besar

perusahaan tergantung pada kreditur dalam membiayai aset

perusahaan. Leverage mencerminkan tingkat risiko keuangan

tertagihnya suatu utang. Semakin tinggi leverage suatu perusahaan,

maka perusahaan memiliki resiko keuangan yang tinggi sehingga

menjadi perhatian dari para debtholders.

Makmun (2000) mengatakan Leverage keuangan (ratio leverage)

adalah perbandingan antara dana-dana yang dipakai untuk

membelanjai/membiayai perusahaan atau perbandingan antara dana

yang diperoleh dari ekstern perusahaan dengan kata lain dari

kreditur-kreditur dengan dana yang disediakan pemilik perusahaan.

Sedangkan menurut Sartono (1996) financial leverage adalah

penggunaan asset dan sumber dana (source of fund) oleh perusahaan

yang memiliki biaya tetap dengan maksud meningkatkan keuntungan

potensial pemegang saham,

Pendapat lain mengatakan bahwa semakin tinggi leverage,

kemungkinan besar perusahaan akan mengalami pelanggaran terhadap

kontrak hutang. Kontrak hutang berisi tentang bagaimana perusahaan

harus menjaga tingkat leverage tertentu (rasio hutang / equitas), maka

manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi

akan mengurangi kemungkinan perusahaan melanggar kontrak hutang.

Oleh karena itu semakin tinggi tingkat leverage, semakin besar

kemungkinan perusahaan akan melanggar perjanjian kredit sehingga

perusahaan akan berusaha untuk melaporkan laba sekarang lebih

tinggi, hal ini dinyatakan oleh Belkaoui dan Karpik (dalam Anggraini,

5. Laba

Pengertian laba menurut Belkaoui(1993) dalam Dewi(2011) laba

merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang

merniliki berbagai kegunaan dalam berbagai konteks. Laba pada

umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan

pada kebijakan pembayaran dividen, pedoman investasi, dan

pengambilan keputusan, dan unsur prediksi. Pengertian laba yang

melandasi struktur akuntansi sekarang ini adalah laba akuntansi yang

merupakan selisih pengukuran pendapatan dan biaya.

Besar kecilnya laba sebagai pengukur kenaikan aktiva sangat

bergantung pada ketepatan pengukuran pendapatan dan biaya. Dalam

hal ini laba hanya merupakan angka artikulasi dan dan tidak

didefinisikan tersendiri secara ekonomik seperti halnya aktiva atau

hutang. Unsur-unsur yang menjadi bagian pembentuk laba adalah

pendapatan dan biaya. Dengan mengelompokkan unsur pendapatan

dan biaya akan diperoleh hasil pengukuran laba yang berbeda seperti:

laba kotor, laba operasional, laba sebelum pajak ,dan laba bersih.

Nani(2006) mengatakan ukuran yang sering dipakai untuk

menentukan suksesnya manajemen perusahaan adalah laba yang

diperoleh perusahaan. Sukses atau tidaknya suatu perusahaan pada

umumnya dilihat dari kemampuan manajemen dalam mengetahui

perusahaan juga tertarik pada hal yang berhubugan dengan laba yang

menjadi haknya yaitu seberapa banyak laba yang diinvestasikan

kembali dan seberapa banyak yang dibayarkan sebagai devisa bagi

mereka. Hal ini menjadi penting bagi investor guna mengevaluasi

kembali apakah dananya akan diinvestasikan di perusahaan tersebut

atau dalam hal ini disepakati sebagai dasar kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu.

Terjadinya perubahan informasi atas laba bersih dari suatu

perusahaan melalui berbagai cara akan memberikan dampak yang

cukup berpengaruh terhadap tindak lanjut para pengguna informasi

yang bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu

perusahaan. Tujuan dan alasan yang mendasari manajemen melakukan

perataan laba, tetap saja tindakan tersebut dapat merubah isi informasi

atas laba yang dihasilkan oleh perusahaan. Hal ini perlu diwaspadai

oleh pengguna laporan keuangan, karena informasi yang telah

mengalami perubahan tersebut dapat menyesatkan pengambilan

keputusan yang akan diambil.

6. Perataan Laba

Pengertian Perataan Laba menurut Belkauoi (2000:73) perataan

laba adalah pengurangan fluktuasi laba dari tahun ke tahun dengan

memindahkan pendapatan dari tahun-tahunyang tinggi pendapatannya

danJohn (2010) menyatakan bahwa perataan laba merupakan bentuk

umum manajemen laba. Pada strategi ini, manajer meningkatkan atau

menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya.

Perataan laba juga mencakup tidak melaporkan laba saat ini pada

periode buruk. Sasaran untuk melakukan perataan laba menurut Foster

(1986) dalam Nani (2006) dengan mengklasifikasikan unsur-unsur

laporan keuangan yaitu:

1) Unsur penjualan

a. Saat pembuatan faktur.

Sebagai contoh, penjualan yang sebenarnya untuk periode

yang akan datang pembuatan fakturnya dilakukan pada

periode ini dan dilaporkan sebagai penjualan periode ini.

b. Pembuatan pesanan atau penjualan fiktif

c. Downgrading (penurunan)

Sebagai contoh, dengan cara mengklasifikasikan produk

yang belum rusak ke dalam kelompok produk rusak dan

selanjutnya dilaporkan telah terjual dengan harga yang

lebih rendah dari harga yang sebenarnya.

2) Unsur biaya

a. Memecah-mecah faktur, misalnya faktur untuk sebuah

pembelian atau pesanan dipecah menjadi beberapa

beberapa faktur dengan tanggal yang berbeda kemudian

dilaporkan dalam beberapa periode akuntansi.

b. Mencatat prepayment (biaya dibayar dimuka) sebagai

biaya. Misalnya melaporkan biaya advertensi dibayar

dimuka untuk tahun depan sebagai biaya advertensi tahun

ini.

Heyworth (1953) dalam Sri Widodo (2011), bahwa perataan laba dengan

tujuan untuk memperbaiki hubungan dengan kreditur, investor dan karyawan serta

meratakan siklus bisnis melalui proses psikologis yaitu:

1) Mengurangi total pajak yang dibayarkan oleh perusahaan.

2) Meningkatkan kepercayaan investor terhadap perusahaan karena laba yang

stabil akan mendukung kebijakan pembayaran dividen yang stabil.

3) Meningkatkan hubungan antara manajer dan karyawan karena pelaporan

laba yang meningkat tajam memberi kemungkinan munculnya tuntutan

kenaikan gaji atau upah.

4) Siklus peningkatan dan penurunan laba dapat ditandingkan dan gelombang

optimisme dan pesimisme dapat diperlunak.

Sedangkan Dye (1988) dalam Edy Suwito dan Arleen (2005) menyatakan

bahwa perataan laba karena adanya motivasi internal dan motivasi eksternal,

dengan tujuan:

2) Mengidentifikasikan pengaruh atas permintaan internal dan eksternal atas

manajemen laba pada kebijakan pengumuman laba perusahaan yang

optimal.

3) Menjelaskan manfaat dan kerugian bagi pemegang saham akibat

dilakukannya manipulasi laba.

Berbagai teknik yang dilakukan dalam perataan laba Menurut Sopa Sugiarto

(2003), antara lain:

1) Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi.

Pihak mana-jemen dapat menentukan atau mengendalikan waktu transaksi

melalui kebijakan manajemen sendiri (accruals) misalnya: pengeluaran

biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang

menggunakan kebijakan diskon dan kredit, sehingga hal ini dapat

menyebabkan meningkatnya jumlah piutang dan penjualan pada bulan

terakhir tiap kuarter dan laba kelihatan stabil pada periode tertentu.

2) Perataan melalui alokasi untuk beberapa periode tertentu. Manajer

mempunyai wewenang untuk mengalokasikan pendapatan atau beban

untuk periode tertentu. Misalnya: jika penjualan meningkat, maka

manajemen dapat membebankan biaya riset dan pengembangan serta

amortisasi goodwill pada periode itu untuk menstabilkan laba. Perataan

melalui klasifikasi.

maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi

atau pendapatan non operasi.

Perataan laba dapat dilakukan dengan tiga cara (Nani,2006) , yaitu:

1) Manajemen dapat menen-tukan waktu terjadinya kejadian tertentu melalui

kebijakan yang dimiliki (misalnya biaya riset dan pengembangan) untuk

mengurangi variasi laba yang dilaporkan. Sebagai alternatif manajer juga

dapat menentukan waktu pengakuan kejadian tersebut. Jadi perataan laba

dapat dilakukan dengan pengendalian saat terjadinya atau saat pengakuan

suatu kejadian.

2) Mengubah metode akuntansi, manajer dapat mengalokasikan pendapatan

atau biaya tertentu untuk beberapa perioede akuntansi.

3) Manajer memiliki kebijakan sendiri dalam mengklasifikasikan pospos laba

rugi tertentu kedalam kategori berbeda. Contohnya pendapatan dan biaya

yang tidak berulang-ulang dapat diklasifikasikan sebagai ordinary atau

extraordinary item untuk menimbulkan kesan yang lebih merata pada

ordinary income yang dilaporkan.

Menurut Ronen dan Sadan (1981) dalam Nani (2006) cara-cara yang dapat

digunakan untuk melakukan perataanlaba adalah:

1) Melalui kejadian-kejadian dan pengakuan. Maksudnya, untuk mengurangi

fluktuasi laba yang dilaporkan manajemen dapat mengatursuatu tindakan

atau keputusan, misalnya yang berkaitan dengan pelaksanaan penelitian

2) Melalui alokasi. Manajemen melakukan perataan dengan

mengalokasikanpendapatan ataubiaya selama beberapa periodepelaporan.

3) Melalui klasifikasi. Manajemenmelakukan perataan dengan

mengklasifikasilaba sebagai ordinaryatau extraordinary item.

B. Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Muhammad yusuf dan Soraya (2004)

dengan judul Faktor-Faktor yang Mempengaruhi Praktik Perataan

Laba Pada Perusahaan Asing dan Non Asing di Indonesia dengan

variabel dependen perataan laba dan variabel indepen Ukuran

Perusahaan, Profitabilitas, Leverage Operasi, Status Perusahaan

mendapatkan hasil Ukuran Perusahaadan status perusahaann,

profitabilitas tidak berpengaruh signifikan, sedangkan Leverage

Operasi memiliki pengaruh positif.

2. Fongnawati Budhijono (2006) melakukan penelitian dengan judul

Evaluasi Perataan Laba Pada Industri Manufaktur dan Lembaga

Keuangan yang Terdaftar di BEJ, dengan variabel depen perataan laba

dan variabel independen yang digunakan antara lain Ukuran

Perusahaan, Profitabilitas, Kelompok Usaha, Leverage, Winner/Losser

Stock. Hasil yang didapat dari penelitian tersebut adalah Ukuran

Perusahaan, Profitabilitas, dan winner/losser Stock berpengaruh

signifikan, sedangkan variabel Leverage Operasi dan Kelompok Usaha

3. Febby Rizki (2011) melakukan penelitian dengan judul Analisis

Faktor-Faktor Yang Mempengaruhi Tindakan Perataan Laba Pada

Perusahaan Property And Real Estate Di Bei. Variabel dependen yang

digunakan adalah perataan laba, sedangkan variabel independen yang

digunakan adalah debt assets ratio, net profit margin, return on assets

dan ukuran perusahaan. Hasil dari penelitian tersebut adalah :

- Tidak terdapat pengaruh yang signifikan antara debt assets ratio

terhadap tindakan perataan laba.

- Terdapat pengaruh yang signifikan antara net profit margin

terhadap tindakan perataan laba.

- Tidak terdapat pengaruh yang signifikan antara return on assets

terhadap tindakan perataan laba.

- Tidak terdapat pengaruh yang signifikan antara ukuran perusahaan

terhadap tindakan perataan laba.

4. Ratih Kartika Dewi (2011) melakukan penelitian dengan judul Analisa

Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income

Smoothing) Pada Perusahaan Manufaktur Dan Keuangan Yang

Terdaftar Di Bei ( 2006-2009 ) menggunakan variabel dependen

perataan laba dan variabel independen ukuran perusahaan,

profitabilitas, financial leverage dan jenis industri. Hasil penelitian

menunjukkan bahwa ukuran perusahaan berpengaruh signifikan

jenis industri tidak berpengaruh signifikan terhadap tindakan perataan

laba.

5. Jatiningrum (2000) Menguji faktor-faktor yang berhubungan dengan

timbulnya perataan laba pada perusahaan yang terdaftar di Bursa Efek

Jakarta. Hasil yang diperoleh adalah bahwa ukuran perusahaan, sektor

industri bukan merupakan faktor pendorong tindakan laba sementara

profitabilitas merupakan faktor pendorong tindakan perataan laba.

6. Penelitian yang dilakukan oleh Gandi Sukmajati Wicaksono (2012)

mengenai Pengaruh Profitabilitas, Leverage, Dan Ukuran Perusahaan

Terhadap Perataan Laba Pada Perusahaan Yang Terdaftar Dalam

Jakarta Islamic Index. Variabel dependen yang digunakan adalah

perataan laba, dan variabel independen yang digunakan adalah

Profitabilitas, Leverage, dan Ukuran perusahaan. Hasil penelitian ini

adalah dari ketiga variabel yang diuji yaitu Profitabilitas, Leverage,

Ukuran perusahaan, hanya Leverage yang memiliki pengaruh

signifikan terhadap terjadinya perataan laba pada perusahaan yang

terdaftar dalam kelompok JII. Hal ini disebabkan jika perusahaan

memiliki banyak hutang, maka manajemen perusahaan akan cenderung

C. Hipotesis

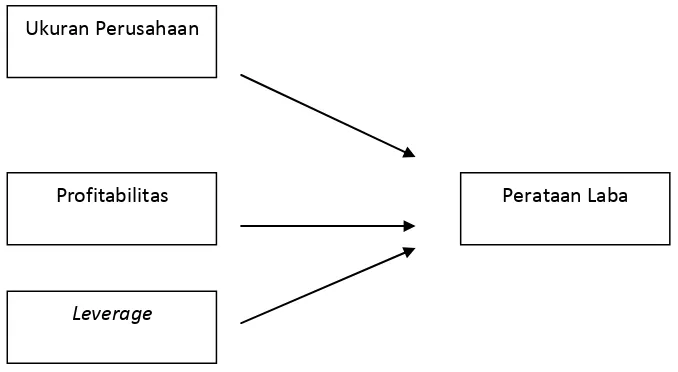

1. Pengaruh ukuran perusahaan terhadap perataan laba.

Ukuran perusahaan diukur dengan menggunakan nilai logaritma

dari total aktiva. Perusahaan dengan aktiva yang besar atau termasuk

kedalam perusahaan berukuran besar cenderung melakukan perataan

laba untuk menghindari fluktuasi laba, hal ini dinyatakan dalam

penelitian yang dilakukan oleh Albretech (1990), Moses(1987), dan

Suranta & Merdistusi (2004). Sebaliknya dalam penelitian Ashari et al.

(1994) menyatakan perusahaan dengan aktiva kecil atau perusahaan

berukuran kecil itu cenderung melakukan perataan laba.

Berdasarkan penelitian tersebut, penelitian ini lebih condong untuk

menggunakan hasil penelitian Albretech (1990), Moses(1987), dan

Suranta & Merdistusi (2004) dalam pengambilan hipotesis. Maka

hipotesis yang diajukan dalam penelitian ini sebagai berikut :

H1 : Ukuran perusahaan berpengaruh positifterhadappraktik

perataan laba.

2. Pengaruh profitabilitas terhadap perataan laba.

Profitabilitas dalam penelitian ini menggunakan rasio Return On

Asset (ROA) yang diukur dengan perbandingan antara laba setelah

pajak (laba bersih) dan total aktiva. Jika terjadi fluktuasi profitabilitas

yang rendah , membuat perusahaan cenderung melakukan perataan

yang di dapat perusahaan dalam suatu periode. Dalam penelitian

terdahulu yang dilakukan oleh Archibald (1967), Ashari et, al (1994),

), Carlson dan Chen Churamaiah (1997), Jatiningrum (2000), dan

Suranta & Merdistusi (2004) menyatakan bahwa profitabilitas

memiliki pengaruh positif terhadap perataan laba. Hasil ini tidak sama

dengan penelitian Tuty & Indrawati (2007) dan Juniarti & Corolina

(2005) yang menyatakan profitabilitas tidak mempengaruhi terjadinya

perataan laba.

Berdasarkan hasil penelitian tersebut dalam penelitian ini akan

menggunakan hipotesis berdasarkan hasil penelitian bahwa

profitabilitas berpengaruh negatif terhadap perataan laba. Hal ini

dikarenakan, dengan semakin tingginya ROA (profitabilitas) suatu

perusahaan cenderung melakukan perataan laba karena manajemen

mengetahui akan kemampuan perusahaan untuk mendapatkan laba

pada masa mendatang sehingga memudahkan dalam menunda atau

mempercepat laba (Suranta & Merdistusi , 2004), maka hipotesis

penelitian yang diajukan sebagai berikut :

H2 : Tingkat profitabilitas berpengaruh negatif secara

signifikan terhadappraktik perataan laba.

3. Pengaruh Leverage terhadap perataan laba.

total hutang dan total aktiva. Leverage perusahaan memiliki pengaruh

positif terhadap terjadinya perataan laba. Hal ini berdasarkan penelitian

yang dilakukan oleh Jin dan Mahfoedz (1998), Sartono 2004, Zuhroh

(1996) Ashari et al. (1994), Suranta & Merdistusi (2004), dan

Masodah (2007) yang secara bersama-sama sepakat bahwa faktor yang

mempengaruhi perataan laba adalah leverageoperasi.

Berdasarkan hasil penelitian tersebut dalam penelitian ini akan

menggunakan hipotesis leverage memiliki pengaruh positif terhadap

perataan laba. Hal ini dikarenakan, dengan semakin tingginya DTA

(leverage) suatu perusahaan cenderung melakukan perataan laba

karena dengan makin besarnya hutang suatu perusahaan, maka

perusahaan akan melakukan perataan laba untuk menghindari ancaman

default (gagal melunasi hutang tepat waktu) dengan cara menggunakan

metode akuntansi yang meningkatkan labanya (Masodah , 2007), maka

hipotesis penelitian yang diajukan sebagai berikut :

H3 : Leverage Operasi berpengaruh positif secara signifikan terhadap

D. Metode Penelitian

Gambar 2.1 Ukuran Perusahaan

Leverage

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah

perusahaan yang terdaftar di Jakarta Islamic Index selama 2012 sampai 2014.

B. Teknik Pengambilan Sampel

Populasi penelitian ini menggunakan data perusahaan yang terdaftar di

JII, periode populasi mencakup data perusahaan yang listing di JII dari tahun

2012 sampai dengan tahun 2014. Jumlah seluruh perusahaan yang pernah

terdaftar dari awal terbentuknya JII adalah berjumlah 105 perusahaan. Sampel

penelitian ini adalah seluruh perusahaan yang terdaftar di JII yang dipilih

dengan menggunakan metode Purposive Sampling. Adapun kriteria

pengambilan sampel yang diambil penulis adalah sebagai berikut:

1. Perusahaan terdaftar didalam JII selama periode penelitian antara tahun

2012 sampai 2014

2. Perusahaan sampel adalah perusahaan di luar industri keuangan

3. Perusahaan memiliki data-data variabel yang dibutuhkan dalam penelitian

4. Laporan keuangan berakhir pada tanggal 31 Desember dan perusahaan

menggunakan mata uang Rupiah dalam pelaporan keuangan selama

C. Jenis Data

Data-data yang akan digunakan dalam penelitian ini merupakan data

sekunder yang diperoleh dari Pusat Referensi Pasar Modal Bursa efek

Indonesia (BEI) melalui situs resmi http://www.idx.co.id. Data yang

diperlukan adalah data dari laporan keuangan tahun 2012 – 2014 berdasarkan

daftar perusahaan yang terdaftar di dalam JII.

D. Teknik Pengumpulan Data

Teknik pengambilan data pada penelitian ini menggunakan metode

dokumentasi yaitu dilakukan dengan menelusuri, mengumpulkan, mencatat

dan menghitung dari data-data yang diperoleh dari Pusat Referensi Pasar

Modal Bursa efek Indonesia (BEI) melalui situs resmi http://www.idx.co.id

dengan cara di download.

E. Definisi Operasional Variabel

Variabel merupakan suatu besaran yang dapat diubah atau berubah

sehingga mempengaruhi peristiwa atau hasil penelitian. Dengan

menggunakan variabel, menjadikan pemahaman terhadap permasalahan akan

lebih mudah.

1. Variabel dependen

Variabel dependen dari penelitian ini adalah perataan laba yang akan

perataan laba (Eckel, 1981). Variabel dependen ini menggunakan variabel

dummy dalam penentuan status perusahaan perata laba dan bukan perata

laba, akan diberikan nilai satu (1) jika perusahaan bukan perata laba dan

nilai nol (0) jika perusahaan termasuk perata laba. Laba yang digunakan

untuk menghitung Indeks Eckel adalah Net Income, karena kecenderungan

perhatian investor lebih besar kepada nilai laba paling akhir yang diperoleh

oleh perusahaan. Alasan dipilihnya IE sebagai pengukuran terjadinya

perataan laba atau tidak di suatu perusahaan adalah IE merupakan pemisah

yang jelas antara perata laba dengan bukan perata laba berdasarkan

perhitungan statistik selain itu IE juga bisa mengukur terjadinya perataan

laba dengan cara menjumlahkan pengaruh dari beberapa variabel perata

laba yang potensial dan menyelidiki pola dari perilaku perataan laba dalam

periode tertentu (Ashari et al , 1994) Rumus dalam perhitungan perataan

laba adalah sebagai berikut :

ISi =

Dimana :

CV Sales i = Coefficients of variation of sales

CV Income i = Coefficients of variation of income

Berdasarkan Indeks Eckel (1981), perusahaan diklasifikasikan

kedalam kelompok perataan laba bila :

CV Sales i > CV Income i

Untuk Coefficients of Variation (CV) dari sales dan income dapat

dan

Dimana :

Sales = Standard Deviation of Sales

Income = Standard Deviation of Income

Sales = Means of Sales

Income = Means of Income

2. Variabel Independent

Variabel Independent adalah variabel yang nilainya tidak bergantung

dengan variabel lainnya. Variabel ini dapat mempengaruhi variabel yang

lainnya. Penelitian ini menggunakan Lima variabel independen untuk

meneliti pengaruh masing-masing variabel independen terhadap variabel

dependen ataupun berpengaruh secara bersama-sama. Variabel independen

yang ada dalam penelitian ini adalah :

a. Ukuran Perusahaan

Pengukuran untuk menunjukkan besar kecilnya suatu perusahaan

antara lain dengan : Total Sales, Average Sales Rate, dan Total Aktiva.

Dalam penelitian ini variabel ukuran perusahaan menggunakan Total

Aktiva yang diukur dengan menggunakan nilai logaritma (Ln) dari total

aktiva. Alasan dipilihnya Total aktiva sebagai pengukuran ukuran

perusahaan adalah nilai total aktiva mencerminkan harta atau kekayaan

yang dimiliki oleh perusahaan, jika nilai total aktiva semakin besar

dengan Total sales dan Average Total Sales yang nilai pengukurannya

berdasarkan nilai penjualan. Perusahaan besar dengan total aktiva yang

besar cenderung melakukan perataan laba untuk menghindari fluktuasi

laba yang terlalu drastis, karena semakin besar fluktuasi laba akan

menyebabkan bertambahnya pajak. Sebaliknya, penurunan laba yang

drastis akan menurunkan citra perusahaan (Suranta & Merdistusi ,

2004).

Size = Total Aktiva b. Profitabilitas Perusahaan

Ada beberapa rasio untuk mengukur profitabilitas, seperti : Net

Profit Margin (NPM), Gross Profit Margin (GPM), Return On Equity

(ROE), dan Return On Asset (ROA). Dalam penelitian ini pengukuran

variabel profitabilitas perusahaan adalah dengan menggunakan rasio

Return On Asset (ROA) yang diukur dengan perhitungan antara laba

bersih dengan total aktiva. Alasan dipilihnya ROA sebagai rasio

pengukurannya adalah karena ROA menunjukkan kemampuan dari

modal yang di investasikan kedalam bentuk total aktiva untuk

menghasilkan laba atau dengan kata lain ROA menunjukkan seberapa

besar tingkat pengembalian dari aktiva yang dimiliki perusahaan. Hal

ini berbeda jika dibandingkan dengan NPM dan GPM yang memakai

jumlah penjualan sebagai dasar pengukurannya. Begitu pula dengan

ROE, tidak dipilih sebagai rasio pengukuran karena lebih baik bila

sejenis. Perusahaan cenderung melakukan Income Minimization saat

memperoleh tingkat profitabilitas tinggi. Tingkat profitabilitas yang

stabil akan memberikan keyakinan pada investor bahwa perusahaan

tersebut memiliki kinerja baik dalam menghasilkan laba (Scott, 2000)

Profitability (ROA) =

Dimana :

NI = Laba Bersih (Net Income)

TA = Total Aktiva (Total Asset)

c. Leverage

Untuk mengukur Leverage ada beberapa rasio yang bisa

digunakan, seperti :Debt To Equity Ratio (DER), Debt To Asset Ratio

(DTA), dan Times Interest Earned Ratio (TIER). Dalam penelitian ini

variabel leverage perusahaan menggunakan Debt to Asset (DTA)

sebagai rasio pengukurannya. Dimana pengukuran dari DTA

perusahaan ini adalah rasio antara total hutang dengan total aktiva.

Alasan dipilihnya DTA sebagai rasio pengukurannya adalah karena

DTA menunjukkan persentase dana yang diberikan kreditor bagi

perusahaan, dalam hal ini digunakan perusahaan untuk membiayai total

aktivanya. Rasio DTA lebih baik mengukur leverage perusahaan karena

berbeda dengan DER, yang hanya mengukur jumlah modal sendiri yang

dijaminkan atas hutang. Begitu juga dengan TIER, yang hanya

pelanggaran perjanjian hutang dapat dilihat dari kemampuan pelunasan

hutang dalam perhitungan DTA. Perusahaan dengan tingkat leverage

atau DTA yang tinggi diduga melakukan perataan laba karena

perusahaan terancam default dalam pelunasan hutangnya, sehingga

manajemen membuat kebijakan yang dapat meningkatkan pendapatan

(Arik & Gerianta 2010)

Leverage (DTA) =

F. Metode Analisis Data

Analisis data yang dilakukan meliputi statistik deskriptif dan analisis

regresi logistik untuk pengujian hipotesis.

1. Statistik deskriptif

Penelitian ini menggunakan analisis statistik deskriptif seperti

rata-rata, nilai maksimum, minimum dan standar deviasi. Analisis ini ditujukan

untuk memberikan gambaran awal tentang variabel-variabel yang

digunakan dalam penelitian.

2. Uji hipotesis

Pengujian hipotesis dilakukan secara multivariate dengan

menggunakan regresi logistik. Regresi logistik digunakan karena

penelitian ini menguji apakah probabilitas terjadinya variabel terikat dapat

diprediksi dengan variabel bebasnya. Disamping itu asumsi multivariate

merupakan kombinasi antara metrik dan nominal (non-metrik) (Ghozali,

2011).

Model logistic regression yang akan digunakan dalam penelitian ini

dapat dijabarkan sebagai berikut:

ln (p/(1-p) = o + 1SIZE + 2PROF + 3LEV + e

Keterangan:

ln (p/(1- p) = Simbol yang menunjukkan probabilitas perataan laba

SIZE = ukuran perusahaan

PROF = profitabilitas

LEV = leverage

e = error term

Pengujian hipotesis menggunakan regresi logistik meliputi

langkah-langkah sebagai berikut (Ghozali, 2011):

a. Pengujian kelayakan model regresi

Pengujian kelayakan model regresi dilakukan dengan menggunakan

Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian

bawah uji Hosmer and Lemeshow. Model regresi layak digunakan

untuk analisis selanjutnya apabila tidak ada perbedaan yang nyata

antara klasifikasi yang diprediksi dengan klasifikasi yang diamati,

b. Menilai model fit

Pengujian model fit dengan membandingkan nilai antara -2 Log

Likelihood (-2LL) pada awal (Block Number=0) dengan nilai -2 Log

Likelihood (-2LL) pada akhir (Block Number=1). Adanya pengurangan

nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada

langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang

dihipotesiskan fit dengan data (Ghozali, 2011).

c. Koefisien determinasi

Nilai Nagelkerke R square dapat diinterpretasikan seperti nilai R square

pada regresi berganda (Ghozali, 2011). Koefisien determinasi

menunjukkan prosentase besarnya pengaruh semua variabel independen

terhadap nilai variabel dependen. Besarnya koefisien determinasi dari 1

sampai 1. Semakin mendekati nol, maka semakin kecil pengaruhnya

sebaliknya semakin mendekati satu maka semakin besar pengaruh

variabel independen terhadap variabel dependen.

d. Matriks klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan ketepatan waktu pelaporan keuangan.

e. Menguji koefisien regresi

Pengujian Hipotesis dengan logistic regression menggunakan kriteria

sebagai berikut:

-Jika Sig. < α (0,05) dan koefisien searah dengan hipotesis, maka

-Jika Sig. > α (0,05) dan atau koefisien tidak searah dengan hipotesis,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

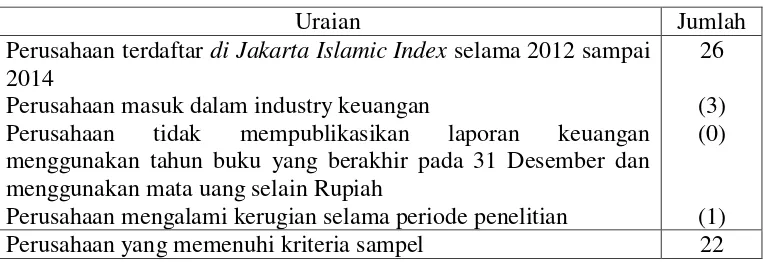

Hasil pemilihan sampel dengan metode purposive sampling terhadap

perusahaan-perusahaan manufaktur yang terdaftar di Jakarta Islamic Index selama

2012 sampai 2014, diperoleh jumlah sampel sebanyak 22 perusahaan. Proses

pemilihan sampel disajikan pada table berikut:

TABEL 4.1.

Proses Pemilihan Sampel

Uraian Jumlah

Perusahaan terdaftar di Jakarta Islamic Index selama 2012 sampai 2014

Perusahaan masuk dalam industry keuangan

26

(3) Perusahaan tidak mempublikasikan laporan keuangan

menggunakan tahun buku yang berakhir pada 31 Desember dan menggunakan mata uang selain Rupiah

(0)

Perusahaan mengalami kerugian selama periode penelitian (1)

Perusahaan yang memenuhi kriteria sampel 22

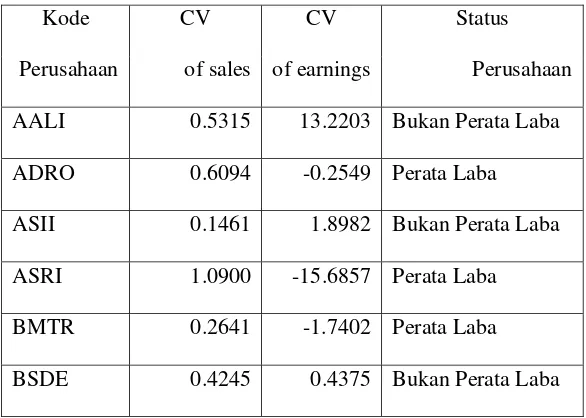

A. Klasifikasi Perataan Laba

Praktik perataan laba dihitung dengan menggunakan indeks Eckel

berdasarkan data penjualan dan laba bersih setelah pajak dari 22 perusahaan

sampel.

Langkah-langkah yang dilakukan untuk menghitung indeks Eckel adalah

sebagai berikut:

a. Menghitung Means of Sales dan Means of Earnings

c. Menghitung Coefficient of Variation of Sales dan Coefficient of Variation of

Earnings perusahaan yang diteliti.

d. Membandingkan Coefficient of Variation of Sales dan Coefficient of Variation

of Earnings.

e. Perusahaan diklasikafikasi sebagai perata laba jika Coefficient of Variation of

Sales > Coefficient of Variation of Earnings. Sedangkan perusahaan

diklasifikasikasi sebagai bukan perata laba jika Coefficient of Variation of

Sales < Coefficient of Variation of Earnings.

Hasil perhitungan klasifikasi sampel ke dalam perusahaan yang melakukan

praktik perataan laba berdasarkan indeks Eckel (1981) disajikan pada tabel

berikut:

TABEL 4.2.

Hasil Perhitungan Indeks Eckel

Kode CV CV Status

Perusahaan of sales of earnings Perusahaan

AALI 0.5315 13.2203 Bukan Perata Laba

ADRO 0.6094 -0.2549 Perata Laba

ASII 0.1461 1.8982 Bukan Perata Laba

ASRI 1.0900 -15.6857 Perata Laba

BMTR 0.2641 -1.7402 Perata Laba

CPIN 0.1103 -1.5493 Perata Laba

ICBP 0.1667 1.4894 Bukan Perata Laba

INCO 0.5762 0.5682 Perata Laba

INDF 0.4293 0.2521 Perata Laba

INTP 0.0355 0.3666 Bukan Perata Laba

KLBF 0.2678 0.1292 Perata Laba

LPKR 0.8158 0.7024 Perata Laba

MNCN 0.2831 0.2223 Perata Laba

MPPA 0.2325 0.3326 Bukan Perata Laba

PTBA -2.5051 -0.0009 Bukan Perata Laba

PTPP 0.6512 0.0014 Perata Laba

SMGR 0.3271 0.6313 Bukan Perata Laba

SMRA 0.3257 0.0204 Perata Laba

TLKM 0.0721 0.2503 Bukan Perata Laba

UNTR -6.0146 -4.5102 Bukan Perata Laba

WIKA 0.5629 0.0292 Perata Laba

Sumber : Hasil analisis data

Berdasarkan hasil perhitungan di atas diperoleh jumlah perusahaan yang

melakukan perataan laba sebanyak 12 perusahaan, sedangkan perusahaan yang

tidak melakukan praktik perataan laba sebanyak 10 perusahaan (Perhitungan

selengkapnya lihat lampiran).

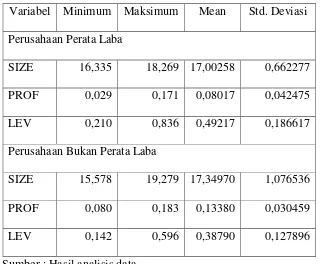

B. Statistik Deskriptif

Statistik deskriptif variabel-variabel yang digunakan dalam penelitian ini

TABEL 4.3.

Hasil Analisis Deskriptif

Variabel Minimum Maksimum Mean Std. Deviasi

Perusahaan Perata Laba

SIZE 16,335 18,269 17,00258 0,662277

PROF 0,029 0,171 0,08017 0,042475

LEV 0,210 0,836 0,49217 0,186617

Perusahaan Bukan Perata Laba

SIZE 15,578 19,279 17,34970 1,076536

PROF 0,080 0,183 0,13380 0,030459

LEV 0,142 0,596 0,38790 0,127896

Sumber : Hasil analisis data

Tabel 4.3 menunjukkan ukuran perusahaan (SIZE) untuk perusahaan yang

melakukan praktek perataan laba memiliki rata-rata sebesar 14,28867 dengan

deviasi standar 1,526146. Profitabilitas (PROF) memiliki nilai rata-rata sebesar

0,11783 dengan deviasi standar 0,044055. Leverage (LEV) memiliki rata-rata

sebesar 0,17583 dengan deviasi standar 0,217469.

Pada perusahaan yang tidak melakukan praktik perataan laba, ukuran

perusahaan (SIZE) untuk perusahaan yang melakukan praktek perataan laba

memiliki rata-rata sebesar 14,28867 dengan deviasi standar 1,526146.

standar 0,044055. Leverage (LEV) memiliki rata-rata sebesar 0,17583 dengan

deviasi standar 0,217469.

C. Hasil Penelitian (Uji Hipotesis)

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis

multivariate dengan menggunakan regresi logistik (logistic regression), untuk

menguji pengaruh variabel independen yang meliputi ukuran perusahaan (SIZE),

profitabilitas (PROF), dan leverage (LEV) terhadap variabel dependen (praktik

perataan laba) yang bersifat binary yaitu perusahaan yang melakukan dan tidak

melakukan praktik perataan laba.

1. Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square pada

bagian bawah uji Hosmer dan Lemeshow.

TABEL 4.4.

Hosmer dan Lemeshow Test

Sumber: Hasil analisis data

Tabel 4.4 memperlihatkan nilai p-value sebesar 0,189 > 0,05, berarti

model regresi layak digunakan untuk analisis selanjutnya karena tidak ada

perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi

yang diamati.

Hosmer and Lemeshow Test

11.237 8 .189

Step 1

2. Menilai Model Fit

Pengujian model fit dengan membandingkan nilai antara -2 Log

Likelihood (-2LL) pada awal (Block Number=0) dengan nilai -2 Log

Likelihood (-2LL) pada akhir (Block Number=1). Adanya pengurangan nilai

antara -2 LL awal (initial -2LL function) dengan nilai -2LL pada langkah

berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit

dengan data.

TABEL 4.5.

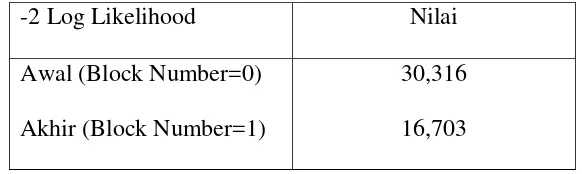

Perbandingan Nilai -2LL Awal dengan -2LL Akhir

-2 Log Likelihood Nilai

Awal (Block Number=0)

Akhir (Block Number=1)

30,316

16,703

Sumber: Hasil analisis data

Tabel 4.5 memperlihatkan angka -2LL awal (Block Number=0) sebesar

30,316, sedangkan angka -2LL akhir (Block Number=1) mengalami

penurunan menjadi 16,703. Penurunan likelihood ini menunjukkan model

regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit

3. Koefisien Determinasi

Nilai Nagelkerke R square dapat diinterpretasikan seperti nilai R square

pada regresi berganda (Ghozali, 2005). Hasil perhitungan nilai Nagelkerke R

square disajikan pada tabel berikut:

TABEL 4.6.

Nilai Nagelkerke R Square

Sumber: Hasil analisis data

Tabel 4.6 memperlihatkan nilai Nagelkerke R Square sebesar 0,617 yang

berarti praktik perataaan laba yang dapat dijelaskan oleh variabel-variabel

ukuran perusahaan (SIZE), profitabilitas (PROF), dan leverage (LEV) adalah

sebesar 61,7 persen, sedangkan sisanya 38,3 persen dijelaskan oleh

variabel-variabel lain di luar model penelitian.

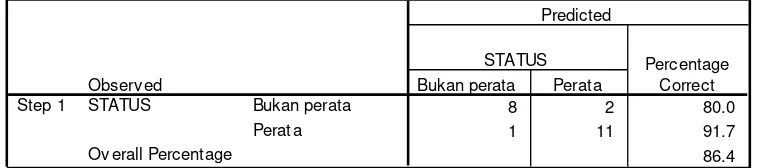

4. Matrik Klasifikasi

Matrik klasifikasi menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi probabilitas praktik perataan laba.

Model Summary

TABEL 4.7.

Matrik Klasifikasi

Sumber: Hasil analisis data

Tabel 4.7 memperlihatkan kekuatan prediksi untuk memprediksi praktik

perataan laba adalah sebesar 86,4 persen. Model regresi yang diajukan

menunjukkan dari total 9 perusahaan sampel yang bukan perata laba ada 8

perusahaan (80 persen) yang diprediksi tidak akan melakukan praktik perataan

laba. Kekuatan prediksi model untuk sampel perata laba adalah sebesar 91,7

persen, yang berarti bahwa dengan model regresi yang diajukan ada 11

perusahaan yang diprediksikan akan melakukan praktik perataan laba dari

total 12 data perusahaan sampel perata laba.

5. Menguji Koefisien Regresi

Hasil pengujian koefisien regresi logistik pada tingkat signifikansi 5

persen disajikan pada tabel berikut:

TABEL 4.8.

Hasil Uji Koefisien Regresi Logistik

Sumber: Hasil analisis data

Hasil perhitungan tersebut diperoleh model logistic regression sebagai

berikut:

1. Pengujian Hipotesis Pertama (H1)

Variabel ukuran perusahaan (SIZE) mempunyai koefisien negatif

sebesar -1,745 dan secara statistik tidak signifikan (p=0,122>0,05), sehingga

dapat disimpulkan ukuran perusahaan tidak berpengaruh signifikan terhadap

kemungkinan suatu perusahaan melakukan praktek perataan laba. Hasil ini

tidak sesuai dengan hipotesis pertama (H1) yang menyatakan terdapat

Variables in the Equation

-1.745 1.128 2.390 1 .122 .175

-71.721 35.716 4.032 1 .045 .000

-8.294 8.359 .984 1 .321 .000

41.468 24.464 2.873 1 .090 1E+018

SI ZE

pengaruh yang signifikan dari ukuran perusahaan terhadap tindakan perataan

laba yang dilakukan oleh perusahaan.

2. Pengujian Hipotesis Kedua (H2)

Variabel profitabilitas (PROF) memiliki koefisien negatif sebesar

-71,721 dengan p-value (0,045) < 0,05, berarti profitabilitas berpengaruh

negatif dan signifikan terhadap kemungkinan suatu perusahaan melakukan

praktik perataan laba. Semakin besar profitabilitas perusahaan maka semakin

kecil kemungkinan suatu perusahaan melakukan praktik perataan laba. Hasil

ini sesuai dengan hipotesis kedua (H2) yang menyatakan terdapat pengaruh

negatif yang signifikan dari rasio profitabilitas terhadap tindakan perataan

laba yang dilakukan oleh perusahaan.

3. Pengujian Hipotesis Ketiga (H3)

Variabel leverage (LEV) mempunyai koefisien negatif sebesar -8,294

dan secara statistik tidak signifikan (p=0,321 > 0,05), sehingga dapat

disimpulkan leverage tidak berpengaruh signifikan terhadap kemungkinan

suatu perusahaan melakukan praktek perataan laba. Hasil ini tidak sesuai

dengan hipotesis ketiga (H3) yang menyatakan terdapat pengaruh yang

signifikan leverage terhadap tindakan perataan laba yang dilakukan oleh

perusahaan.

D. Pembahasan

Hasil pengujian hipotesis pertama menunjukkan ukuran perusahaan tidak