PENGARUH PROPORSI KOMISARIS INDEPENDEN,

UKURAN KOMITE AUDIT, DAN UKURAN PERUSAHAAN

TERHADAP SIKLUS KONVERSI KAS (CASH CONVERSION

CYCLE)

(Studi Empiris pada Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Mencapai Gelar Sarjana Ekonomi

Disusun Oleh:

Muthia Rahmadani Sadono

1112082000026

Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah

Jakarta

Pengaruh Dewan Komisaris Independen, Komite Audit dan Ukuran

Perusahaan Terhadap Siklus Konversi Kas

(Studi Empiris pada Perusahaan Industri Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia Periode 2013-2015)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Muthia Rahmadani Sadono

NIM : 1112082000026

Di Bawah Bimbingan :

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis Tanggal Sembilan Bulan Juni Tahun Dua Ribu Enam Belas telah

dilakukan Ujian Komprehensif atas mahasiswa/i:

1. Nama : Muthia Rahmadani Sadono

2. NIM : 1112082000026

3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Proporsi Komisaris Independen, Ukuran Komite

Audit dan Ukuran Perusahaan Terhadap Siklus Konversi Kas”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa/i tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Juni 2016

1. Dr. Rini, Ak., CA.

NIP 19760315 200501 2 002

2. Fitri Yani Jalil, SE., M.sc.

Hari ini Senin, 19 September 2016 telah dilaksanakan Ujian Skripsi atas

mahasiswa/i:

1. Nama : Muthia Rahmadani Sadono

2. NIM : 1112082000026

3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Proporsi Komisaris Independen, Ukuran Komite

Audit dan Ukuran Perusahaan Terhadap Siklus Konversi

Kas”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa/i tersebut

di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 September 2016

1. Hepi Prayudiawan, SE.,MM.,Ak.,CA.

NIP 19720516 200901 1 006

2. Yusro Rahma, SE.,M.Si.

NIP 19800506 200801 2 016

3. Ismawati Haribowo, SE.,M.Si.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Muthia Rahmadani Sadono

NIM : 1112082000026

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwadalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menggunakan

sumber asli atau tanpa menyebut pemilik karya.

4. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggungjawab

atas karya ini.

Kalau dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Muthia Rahmadani Sadono

2. Tempat, Tanggal Lahir : Jakarta, 23 Pebruari 1994

3. Alamat : KPP IPB Baranang Siang 4, Blok D No. 17,

RT 02 RW 10, Kelurahan Tanah Baru,

Kecamatan Bogor Utara, Bogor 16154

4. Telepon : 085692221213

5. Email : [email protected]

II. PENDIDIKAN

No. Nama Sekolah Tahun Ajaran

1. TK Islam Insani 1999-2000

2. SDN Papandayan 1 2000-2006

3. SMP Negeri 2 Bogor 2006-2009

4. SMA Negeri 3 Bogor 2009-2012

5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Jakarta

2012-2016

III. PENGALAMAN ORGANISASI

1. Panitia Orientasi Pengenalan Akademik Mahasiswa/i UIN Syarif

Hidayatullah Jakarta Tahun 2014

2. Panitia Acara GALAKSI (Gebyar Lomba Akuntansi) UIN Syarif

Hidayatullah Jakarta Tahun 2014

IV. DATA KELUARGA

No. Keterangan Nama

1. Ayah Dwi Sadono

2. Ibu Rohati

THE INFLUENCE OF INDEPENDENT COMMISSIONER, AUDIT COMMITTEE AND FIRM SIZE TO CASH CONVERSION CYCLE

ABSTRACT

This research aims to analyze and get empirical evidence about the effect of independent commissioner, audit committee and firm size on cash conversion cycle. Independent commissioner was measured by proportion of independent commissioner to board of commissioner, audit committee was measured by size of audit committee, and firm size was measured by logaritma natural of total revenue (LnTR).Sample of this research wereconsumer goods industry companies which were listed in Indonesia Stock Exchange (IDX) during 2013-2015 period. The number of manufacturing companies in this study were 33 companies with 3 years observation that acquired by using purposive sampling method..Hypothesis in this research were tested by multiple regression model. The results of this research showed that independent commissioner and audit committee not significantly influence on cash conversion cycle. In the other hand, firm size had significant negatively influence on cash conversion cycle.

PENGARUH KOMISARIS INDEPENDEN, KOMITE AUDIT DAN UKURAN PERUSAHAAN TERHADAP SIKLUS KONVERSI KAS (CASH

CONVERSION CYCLE)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mendapatkan bukti empiris tentang pengaruh dewan komisaris independen, komite audit, dan ukuran perusahaan terhadap siklus konversi kas. Dewan komisaris independen diukur dengan menghitung proporsi dewan komisaris independen terhadap jumlah anggota dewan komisaris, komite audit diukur dengan skor efektivitas komite audit, dan ukuran perusahaan diukur dengan logaritma nartural total revenue (LnTR). Penelitian ini menggunakan sampel perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2013-2015. Jumlah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 35 perusahaan selama 3 tahun dengan menggunakan metode purposive sampling. Pengujian hipotesis dalam penelitian ini menggunakan metode regresi berganda. Hasil penelitian menunjukan bahwa komisaris independen dan komite audit tidak memiliki pengaruh secara signifikan terhadap siklus konversi kas. Sedangkan ukuran perusahaan memiliki pengaruh signifikan terhadap siklus konversi kas.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat,

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi

ini dengan baik. Shalawat serta Salam senantiasa dicurahkan kepada Nabi

Muhammad SAW yang telah membimbing umatnya menuju jalan kebenaran,

beserta seluruh keluarga, sahabat, dan para pengikutnya sampai akhir zaman.

Penulis menyadari bahwa selama penulisan skripsi ini tidak sedikit

hambatan dan kesulitan yang ditemui. Namun berkat kerja keras, bimbingan, masukan-masukan yang positif, do’a dan dorongan dari berbagai pihak, segala macam kendala yang dihadapi dapat diatasi. Oleh sebab itu, penulis mengucapkan

terimakasih yang setulusnya kepada:

1. Keluarga tercinta Ayahanda Dwi Sadono dan Ibunda Rohati yang tak

hentinya mendoakan, melimpahkan kasih sayang serta memberikan

dukungan moril dan materil. Adik Mughit Khairy yang selalu mendoakan

dan mendorong penulis untuk tetap semangat dalam mengejar dan meraih

cita-cita. Semoga kita selalu berada dalam lindungan-Nya.

2. Seluruh anggota keluarga besar yang selalu mendoakan dan memberikan

dukungan untuk kesuksesan penulis.

3. Bapak Dr. Arief Mufraini, Lc., M.Si., Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Ak., M.Si., Ketua Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., CA., MM., Sekretaris Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

untuk memberikan motivasi, nasihat dan saran dalam menjalani

perkuliahan.

6. Ibu Yusro Rahma, SE., M.Si., selaku dosen pembimbing skripsi yang telah

bersedia meluangkan waktu serta tak pernah lelah memberikan pengarahan

dan bimbingan dalam penulisan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah memberikan ilmu pengetahuan dan bimbingan kepada

penulis selama mengikuti perkuliahan. In sya Allah ilmu yang telah Ibu dan

Bapak berikan dapat bermanfaat dan diberikan keberkahan dari Allah SWT.

8. Seluruh Staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah membantu dalam berbagai kegiatan akademik.

9. Sahabat-sahabatku semasa sekolah Anastasia, Annisa Trianadewi, Ellin

Handayani, Enno Elis Amalia, Denasta Oktafira, Dini Megasari, Ghina

Waniar, Hilda Nursadiah, Karina Demante, Kartika Nurfadillah, Nurul

Afiifah Ghifari, Rahmawati Putri, Ratna Wulansari, Satya Nur Aisha,

Sevira, Siti Nurlaela, Syakina Oktaviani, Verissa Rana Khansa, Yulia Zahra,

dan Zata Yumni yang selalu mendoakan kelancaran penulis dalam

mengerjakan skripsi, tempat berbagi cerita, meluangkan waktunya untuk

penulis, dan yang selalu membuat saya rindu kota tempat saya tinggal.

Semoga hubungan silaturahmi kita selalu baik dan sukses untuk kita semua.

10. Sahabatku tersayang Aninditia Hardianti, Desi Trisnawati, Haifa Najib, Inayah Ats’tsaqafiyah, Laila Ramadiana, Lidiyna Khoirul Fatih, Nova Yulianti, Opi Widiyanti, Rini Dwi Anggraini, dan Tasya Chasanah Marpid

yang selalu memberikan masukan positif, semangat, motivasi dan menjadi

tempat berbagi cerita selama menjalani perkuliahan. Semoga kita diberi

kesuksesan dan tetap terjalin hubungan silaturahim yang baik diantara kita.

11. Teman-teman “Bolang Akuntansi 2012” yang sudah mendoakan, memberi

semangat, dan juga tempat berbagi keseruan semasa kuliah.

12. Teman-teman seperjuangan Jurusan Akuntansi Angkatan Tahun 2012,

kebersamaannya. Semoga tetap terjalin hubungan silaturahim yang baik

diantara kita.

13. Teman-teman KKN Parahita 2015 UIN Syarif Hidayatullah Jakarta.

Terimakasih untuk semangat dan kebersamaannya. Semoga tetap terjalin

hubungan silaturahim yang baik diantara kita.

Ucapan terimakasih juga ditujukan kepada semua pihak yang namanya tidak

dapat penulis sebutkan satu persatu. Semoga bantuan, bimbingan, dukungan, motivasi dan do’a yang telah diberikan dapat menjadi pintu datangnya ridho dan kasih sayang Allah SWT di dunia dan di akhirat. Aamiin yaa robbal’alamin.

Penulis menyadari sepenuhnya bahwa betapapun penulis telah berusaha

untuk menyusun skripsi ini dengan sebaik-baiknya, namun masih terdapat

berbagai kekurangan dan kelemahan. Karena itu kritik dan saran dari pembaca

akan penulis terima dengan hati terbuka. Penulis berharap skipsi ini dapat

membawa manfaat yang sebesar-besarnya bagi penulis khususnya dan bagi

pembaca pada umumnya.

Wassalamu’alaikum Wr.Wb.

Jakarta, 9 September 2016

Penulis,

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penulisan ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur ... 12

1. Teori Keagenan ... 12

2. Manajemen Modal Kerja ... 14

a. Pengertian Manajemen Modal Kerja ... 14

b. Jenis Manajemen Modal Kerja ... 14

c. Konsep Manajemen Modal Kerja ... 16

f. Siklus Konversi Kas ... 19

3. Dewan Komisaris Independen ... 24

4. Komite Audit ... 28

5. Ukuran Perusahaan ... 31

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 32

1. Proporsi Dewan Komisaris Independen dengan Siklus Konversi Kas ... 32

2. Efektivitas Komite Audit dengan Siklus Konversi Kas ... 33

3. Ukuran Perusahaan dengan Siklus Konversi Kas ... 34

C. Penelitian Sebelumnya ... 34

D. Kerangka Pemikiran ... 38

BAB III METODOLOGI PENELITIAN ... 40

A. Ruang Lingkup Penelitian ... 40

B. Metode Penentuan Sampel ... 40

C. Metode Pengumpulan Data ... 41

D. Metode Analisis Data ... 42

1. Satatistik Deskriptif ... 42

2. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 43

b. Uji Multikolinieritas ... 43

c. Uji Heterokedastisitas ... 44

d. Uji Autokorelasi ... 45

3. Analisis Regresi ... 45

4. Uji Statistik ... 46

a. Koefisien Determinasi ... 46

b. Uji Signifikansi Simultan ... 47

c. Uji Signifikansi Parameter Individual ... 48

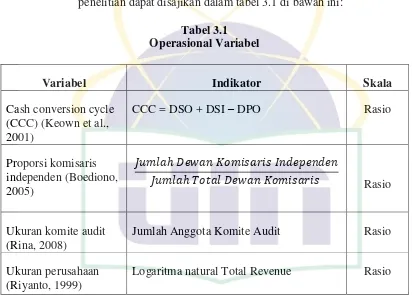

E. Operasional Variabel Penelitian ... 48

1. Variabel Dependen ... 48

2. Variabel Independen ... 50

BAB IV HASIL DAN PEMBAHASAN ... 54

A. Sekilas Gambaran Umum Objek Penelitian ... 54

1. Deskripsi Objek Penelitian ... 54

2. Deskripsi Sampel Penelitian ... 54

B. Analisis dan Pembahasan ... 56

1. Hasil Uji Statistik Deskriptif ... 56

2. Hasil Uji Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Multikolonieritas ... 62

d. Uji Autokorelasi ... 66

3. Uji Koefisien Determinasi ... 66

4. Pengujian Hipotesis dan Pembahasan ... 68

a. Uji Signifikansi Simultan ... 68

b. Uji Signifikansi Parameter Individual ... 69

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

B. Saran ... 75

DAFTAR TABEL

Tabel 2.1 : Penelitian-penelitian Terdahulu ... 35

Tabel 3.1 : Operasional Variabel ... 53

Tabel 4.1 : Proses Seleksi Sampel ... 55

Tabel 4.2 : Statistik Deskriptif ... 57

Tabel 4.3 : Hasil Uji Normalitas Sebelum Pengurangan Data Outlier ... 60

Tabel 4.4 : Hasil Uji Normalitas Setelah Pengurangan Data Outlier ... 61

Tabel 4.5 : Hasil Uji Multikolonieritas ... 62

Tabel 4.6 : Ringkasan Hasil Uji Multikolonieritas ... 63

Tabel 4.7 : Uji Glejser ... 65

Tabel 4.8 : Hasil Uji Heterokedastisitas ... 65

Tabel 4.9 : Hasil Uji Autokorelasi ... 66

Tabel 4.10 : Hasil Uji Koefisien Determinasi ... 67

Tabel 4.11 : Hasil Uji Signifikansi Simultan ... 68

Tabel 4.12 : Uji Signifikansi Parameter Individual ... 69

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Nama Perusahaan Industri Barang Konsumsi ... 81

Lampiran 2 : Daftar Pertanyaan Skoring Efektifitas Komite Audit ... 82

Lampiran 3 : Hasil Siklus Konversi Kas ... 87

Lampiran 4 : Hasi Proporsi Dewan Komisaris Independen ... 89

Lampiran 5 : Hasil Efektivitas Komite Audit ... 91

Lampiran 6 : Hasil Logaritma Natural Total Revenue Ukuran Perusahaan ... 93

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Era globalisasi yang telah berkembang sampai saat ini memberikan

peluang bagi perekonomian dunia. Setiap negara memiliki kesempatan

untuk mengembangkan perekonomian negaranya agar mampu bersaing

dalam pasar dunia termasuk Indonesia. Peluang tersebut digunakan oleh

perusahaan-perusahaan di Indonesia untuk mengembangkan usahanya.

Perusahaan dikatakan berhasil apabila memiliki manajemen yang mampu

memprediksi kemungkinan di masa mendatang baik dalam jangka pendek

maupun dalam jangka panjang. Selain itu juga mampu menghadapi

persaingan ketat dengan pesaing bisnis lainnya. Pada dasarnya pendirian

suatu perusahaan didasari oleh suatu tujuan. Dimana tujuan suatu

perusahaan ialah untuk menghasilkan laba, meningkatkan pertumbuhan

perusahaan, memaksimalkan nilai perusahaan, dan mensejahterakan para

pemegang saham. Untuk mencapai tujuan tersebut diperlukan manajemen

yang efektif dan efisien.

Pada umumnya kinerja perusahaan dikaitkan dengan pencapaian

laba perusahaan dimana manajer dituntut untuk mampu mengelola

modalnya dengan efektif dan efisien. Manajer bertanggung jawab untuk

membuat suatu keputusan berinvestasi dan kebijakan keuangan

perusahaan. Di samping itu, perilaku pengambil keputusan dipengaruhi

melaksanakan tugasnya maupun kepentingan pribadinya yang menyangkut

kepentingan materiil (imbalan) dan non-materiil (penghargaan) (Ishak dan

Arief, 2015:13). Pengambilan keputusan oleh manajer keuangan pada

dasarnya terkonsentrasi pada tiga hal, yaitu struktur modal, penganggaran

modal dan manajemen modal kerja. Modal kerja atau working capital

merupakan suatu aktiva lancar yang digunakan dalam operasi perusahaan.

Setiap manajer harus merencanakan berapa besar aktiva lancar yang harus

dimiliki perusahaan setiap bulan bahkan tahun dan darimana aktiva lancar

tersebut harus dibiayai (Sri Ambarwati, 2010:111).

Setiawan (2015) mengemukakan dalam tulisannya pada satu situs

berita online mengenai masalah kesulitan keuangan yang dialami

perusahaan elektronik asal Jepang, Sharp. Dimana Sharp dinilai telah

mengalami kerugian terus menerus akibat penjualan yang terus menurun

sehingga mengalami kesulitan keuangan. Pada tahun 2015 triwulan ketiga

laba operasi perusahaan menurun hingga 86 persen. Kesalahan manajemen

dalam mengelola modal kerja yang tidak optimal dinilai sebagai salah satu

faktor yang mengakibatkan penurunan pada penjualan, sehingga

persediaan masih banyak yang tidak habis terjual. Kasus kesulitan

keuangan juga dialami pada oleh perusahaan besar Amerika pada tahun

2001 lalu yaitu Enron. Dimana Enron telah melakukan kecurangan pada

laporan keuangannya sehingga ikut menyeret kantor akuntan ternama yaitu

Andersen. Kesuksesan Enron ternyata hanya topeng yang menutupi

memiliki utang yang luar biasa dan aset perusahaan yang sangat minim

yang mengakibatkan pada kebangkrutan. Dari dua kasus di atas terdapat

salah satu faktor penyebab perusahaan mengalami pailit yaitu manajemen

yang tidak efisien yang dapat menyebabkan ketidakseimbangan antara

modal, utang dan piutang.

Penyediaan modal kerja yang cukup merupakan upaya manajemen

yang strategis, dimana setiap perusahaan mengupayakan penyediaan

modal kerja yang cukup agar aktivitasnya berjalan dengan lancar.

Tersedianya modal kerja yang berlebihan mengakibatkan modal kerja

tersebut tidak produktif, sebaliknya jika kurang tersedianya modal kerja

dapat mengakibatkan perusahaan kesulitan dalam menjalankan

aktivitasnya (Joko dan Husnul, 2007). Penetapan besarnya modal kerja

yang dibutuhkan perusahaan berbeda-beda, salah satunya tergantung pada

jenis perusahaan dan besar kecilnya perusahaan itu sendiri. Kebijakan

perusahaan dalam mengelola jumlah modal kerja secara tepat akan

menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan

sedangkan akibat pengelolaan modal yang kurang tepat akan

mengakibatkan kerugian (Beny dan Minamita, 2012).

Dalam modal kerja atau secara terminologi sering disebut sebagai

manajemen modal kerja (Sri Ambarwati, 2010:111) terdapat satu

komponen penting yaitu kas atau setara kas karena merupakan aset

perusahaan yang paling likuid atau mudah dicairkan. Kas dibutuhkan

persediaan, pembayaran utang usaha, pembayaran gaji karyawan dan

pembayaran dividen untuk para pemegang saham. Karena itulah

pengelolaan kas yang efektif dan efisien sangat penting bagi kelancaran

kegiatan perusahaan. Karena kas merupakan komponen penting dalam

pengelolaan modal kerja maka ukuran manajemen modal kerja yang

paling komprehensif adalah cash conversion cycle (CCC) atau juga

disebut siklus konversi kas (Deelof, 2003).

Menurut Gill dan Biger (2013) dalam John et al. (2015) komponen

dari cash conversion cycle terdiri dari days sales outstanding (DSO) atau

periode penerimaan piutang dari hasil penjualan, days payable outstanding

(DPO) atau periode penangguhan utang, dan days sales inventory (DSI)

atau periode konversi persediaan. Cash conversion cycle digunakan untuk

mengukur berapa lama perusahaan dapat mengumpulkan kas yang berasal

dari hasil kegiatan operasi perusahaan yaitu dimulai dari pembeliaan

bahan baku atau persediaan, melakukan proses produksi lalu menjualnya

sampai dengan penagihan penjualan atas barang jadi yang pada akhirnya

mempengaruhi jumlah dana yang diperlukan perusahaan untuk disimpan

pada current assets (Edman dan Ita, 2009).

Siklus konversi kas dapat digunakan untuk mengetahui kebijakan

apa yang akan diambil oleh manajemen dalam pengelolaan kas

perusahaan, apakah dengan mempercepat periode penagihan piutangnya

atau dengan menahan pembayaran utangnya. Semakin kecil nilai cash

dalam pengelolaan kasnya (Uyar, 2009). Sebaliknya, jika perusahaan

memiliki siklus konversi kas yang lama dapat mengakibatkan penurunan

keuntungan dikarenakan pengelolaan modal kerja yang tidak efektif (Iva

dan Indira, 2013).

Dalam pengelolaan arus kas perusahaan biasanya pihak

manajemen lebih banyak memiliki informasi mengenai keuangan

perusahaan dibanding pemegang saham sehingga menyebabkan terjadinya

asimetri informasi antara manajer dengan pemegang saham/investor,

selain itu dimana manajemen juga bertindak sebagai pengambil keputusan.

Manajemen perusahaan pasti lebih menginginkan pendapatan yang tinggi

atau menguntungkannya dengan cara meningkatkan kinerjanya. Salah satu

tindakan yang sering diambil yaitu lebih memilih untuk mengalokasikan

kas ke investasi daripada membagikan dividen kepada para pemegang

saham terlebih lagi kepada pemegang saham minoritas. Sedangkan di lain

pihak, pemegang saham menginginkan agar mendapatkan keuntungan

yang besar dari pembagian dividen. Masalah yang dapat ditimbulkan dari

pemisahan fungsi kepemilikan dan pengelolaan serta perbedaan

kepentingan inilah disebut dengan agency problem.

Teori keagenan menyebutkan bahwa utang yaitu salah satu

komponen dari siklus konversi kas adalah salah satu mekanisme bagi

shareholder untuk meminimumkan agency problem dengan manajer.

Dimana perusahaan yang memiliki tingkat utang yang lebih besar

saham untuk mengungkapkan informasi lebih luas mengenai perusahaan.

Sehingga manajemen pun akan berhati-hati dalam membuat keputusan

pengelolaan kasnya.

Adanya alasan tersebut maka perusahaan perlu menerapkan

corporate governance untuk memberikan informasi yang simetris antara

kedua belah pihak, karena penerapan corporate governance yang baik

dapat mengurangi adanya asimetri informasi karena perusahaan akan

memberikan lebih banyak informasi yang dapat mengurangi asimetri

informasi tersebut. Dalam penelitian ini corporate governance diproksikan

dengan proporsi komisaris independen dan ukuran komite audit. Dengan

proporsi komisaris independen dan banyaknya anggota komite audit dalam

perusahaan diharapkan periode cash conversion cycle dapat menjadi lebih

singkat dan keputusan yang diambil oleh pihak manajemen dapat

memberikan keuntungan bagi semua pemegang saham tidak terkecuali

pemegang saham minoritas (Debora, 2012).

Penelitian yang dilakukan oleh John et al. (2015:87) menyatakan

bahwa adanya CEO tenure, CEO duality, komisaris independen dan

ukuran komite audit berpengaruh negatif terhadap cash conversion cycle

yang artinya semakin banyak anggotanya maka akan mempersingkat

waktu persediaan tersimpan di dalam gudang dan juga mempersingkat

waktu periode cash conversion cycle untuk perusahaan manufaktur di

Amerika yang terdaftar dalam Bursa Efek New York. Penelitian ini juga

CEO tenure, CEO duality, dan ukuran komite audit yang merupakan

proksi dari corporate governance dapat mempengaruhi efisensi

manajemen modal kerja dimana cash conversion cycle adalah sebagai

salah satu proksinya.

Achchuthan dan Kajananthan (2013) mengemukakan bahwa

praktik corporate governance yang diproksikan sebagai proporsi

komisaris independen, jumlah komite audit, dan jumlah kehadiran rapat

tidak berpengaruh signifikan terhadap efisiensi manajemen modal kerja

yang salah satu proksinya juga merupakan cash conversion cycle, kecuali

untuk proksi struktur kepemimpinan dewan berpengaruh signifikan

terhadap efisiensi manajemen modal kerja.

Selanjutnya penelitian mengenai hubungan ukuran perusahaan

dengan cash conversion cycle dijelaskan dalam penelitian yang dilakukan

oleh Moss dan Stine (1993) menyatakan bahwa ukuran perusahaan

memiliki pengaruh negatif signifikan terhadap panjangnya periode siklus

konversi kas. Selanjutnya menurut Eljelly (2004) ukuran perusahaan akan

mempengaruhi periode siklus konversi kas. Penelitian Edman dan Ita

(2009) menyatakan bahwa ukuran perusahaan berhubungan negatif dengan

cash conversion cycle. Hal ini berarti bahwa jangka waktu cash

conversion cycle yang pendek dimiliki oleh perusahaan yang besar,

sementara perusahaan kecil, memiliki jangka waktu cash conversion cycle

yang lebih panjang. Penelitian ini juga didukung oleh penelitian yang

efisien dalam mengelola manajemen modal kerjanya yang mengakibatkan

siklus konversi kasnya pun lebih singkat dibandingkan dengan perusahaan

kecil, hasil tersebut sama dengan penelitian yang dilakukan oleh Farrah et

al. (2016:297) menyatakan bahwa perusahaan kecil di Malaysia kurang

efisien dalam mengelola modal kerjanya.

Pada penelitian yang dilakukan oleh Adisti (2012) tidak ditemukan

adanya pengaruh ukuran perusahaan terhadap kebutuhan modal kerja. Hal

ini menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap

manajemen modal kerja yang termasuk di dalamnya adalah cash

conversion cycle. Temuan ini mengindikasi, perusahaan yang memiliki

ukuran besar maupun kecil memiliki kesempatan yang sama untuk dapat

menjalankan pengelolaan modal kerja yang efisien. Hal ini dapat

disebabkan a) kebijakan manajemen modal kerja yang terdiri dari piutang

usaha, persediaan, dan utang usaha dipengaruhi oleh berbagai aspek yang

berbeda antara perusahaan dan b) pengaruh perusahaan kecil yang berada

dalam satu grup dapat menyebabkan posisi perusahaan kecil dapat

memiliki keuntungan yang hampir serupa dengan perusahaan yang besar

yang tidak berada di dalam pengaruh satu grup.

Siklus konversi kas menarik untuk diteliti karena periode dari

siklus konversi kas akan menggambarkan bagaimana kemampuan

manajemen dalam mengelola modal kerjanya dimana akan berpengaruh

terhadap kinerja perusahaan. Berdasarkan uraian di atas, maka menarik

Proporsi Komisaris Independen, Ukuran Komite Audit, dan Ukuran

Perusahaan Terhadap Siklus Konversi Kas (Cash Conversion Cycle)

(Studi Empiris pada Industri Barang Konsumsi yang Terdaftar di

Bursa Efek Indonesia Periode 2013-2015)”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan

yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah proporsi komisaris independen berpengaruh secara signifikan

terhadap siklus konversi kas (cash conversion cycle)?

2. Apakah ukuran komite audit berpengaruh secara signifikan terhadap

siklus konversi kas (cash conversion cycle)?

3. Apakah ukuran perusahaan berpengaruh secara signifikan terhadap

siklus konversi kas (cash conversion cycle)?

4. Apakah proporsi komisaris independen, ukuran komite audit, dan

ukuran perusahaan berpengaruh simultan terhadap siklus konversi kas

(cash conversion cycle)?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut ini:

a. Pengaruh proporsi komisaris independen terhadap siklus konversi

b. Pengaruh ukuran komite audit terhadap siklus konversi kas (cash

conversion cycle).

c. Pengaruh ukuran perusahaan terhadap siklus konversi kas (cash

conversion cycle).

d. Pengaruh simultan proporsi komisaris independen, ukuran komite

audit, dan ukuran perusahaan terhadap siklus konversi kas (cash

conversion cycle).

2. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat bermanfaat bagi:

a. Manfaat Teoritis

1) Penelitian ini diharapkan dapat memberikan manfaat secara

teoritis, sekurang-kurangnya dapat berguna sebagai sumbangan

pemikiran bagi dunia pendidikan.

b. Manfaat Praktis

1) Ilmu Pengetahuan

Penelitian ini berguna untuk memberikan wawasan dalam ilmu

pengetahuan khususnya di bidang akuntansi.

2) Akademisi

Penelitian ini diharapkan bermanfaat untuk melengkapi

penelitian penelitian terdahulu dan berguna sebagai referensi

3) Perusahaan

Penelitian ini diharapkan juga dapat memberi masukan

bermanfaat bagi perusahaan mengenai mekanisme tata kelola

perusahaan yang lebih baik diterapkan dalam perusahaan agar

cash conversion cycle dapat berjalan dengan efektif.

4) Investor

Penelitian diharpakan dapat berguna bagi para investor aka

pentingnya pengetahuan tentang mekanisme corporate

governance yang nantinya akan berpengaruh pada kemampuan

perusahaan dalam melakukan kegiatan operasional yang

digambarkan dengan periode cash conversion cycle yang

dimiliki perusahaan. Dengan mengetahui kondisi perusahaan

secara lebih jelas, maka kualitas pengambilan keputusan

investor iharapkan akan menjadi lebih baik.

5) Regulator

Sebagai bahan pertimbangan kepada regulator yaitu

Bapepam-LK, untuk meningkatkan penerapan good corporate

governance dengan membuat an memperbaiki peraturan yang

mendukung untuk penerapan good corporate governance pada

perusahaan terbukaserta menjadi bahan pertimbangan dalam

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Problem)

Teori yang digunakan adalah Teori Keagenan (Agency Theory).

Jensen dan Meckling (1976) mendefinisikan hubungan agensi sebagai

suatu kontrak di bawah satu atau lebih principal yang melibatkan

agent untuk melaksanakan beberapa layanan bagi mereka dengan

melakukan pendelegasian wewenang pengambilan keputusan kepada

agent. Principal maupun agent diasumsikan sebagai orang ekonomi

rasional dan semata-mata termotivasi oleh kepentingan pribadi.

Principal mendelegasikan pembuatan keputusan mengenai perusahaan

kepada manajer atau agent.

Tujuan utama teori keagenan (agency theory) adalah untuk

menjelaskan bagaimana pihak-pihak yang melakukan hubungan

kontrak dapat mendesain kontrak yang tujuannya untuk

meminimalisasi cost sebagai dampak adanya informasi yang tidak

simetris dan kondisi ketidakpastian.

Godfrey et al (2010) membagi biaya keagenan dalam tiga jenis

1) Biaya monitoring

Biaya yang ditujukan untuk mengawasi perilaku agen.

Prinsipal melakukan pengukuran, pengamatan dan

pengendalian atas perilaku agen.

2) Biaya perikatan (Bonding Cost)

Biaya yang dikeluarkan oleh agen dalam rangka

mematuhi dan mengimplementasikan mekanisme kontrak

yang menjamin bahwa agen akan bertindak sejalan dengan

kepentingan prinsipal.

3) Residual Loss

Biaya yang masih dapat timbul ketika tindakan yang

dilakukan agen berbeda dengan apa yang seharusnya

dilakukan untuk memenuhi kepentingan prinsipal walaupun

biaya terkait pengawasan dan perikatan sudah dilakukan.

Masalah keagenan terjadi apabila konflik kepentingan yang

terjadi antara prinsipal dan agen menyebabkan kerugian pada sisi

prinsipal. Secara teori, masalah keagenan dapat dieliminasi dengan

kontrak lengkap yang menjelaskan sikap-sikap yang perlu diambil

setiap pihak pada kondisi tertentu di masa depan (Chrisman et

al.,2012). Selain menggunakan kontrak tersebut, masalah keagenan

dapat dieliminasi dengan membentuk pihak independen untuk

Pembentukan pihak independen yang melakukan

pengawasan efektif terhadap manajemen inilah yang menjadi dasar

pembentukan struktur tata kelola perusahaan. Struktur tata kelola

yang efektif akan meningkatkan baik kualitas maupun kuantitas

pengungkapan informasi perusahaan dan menjadi salah satu

mekanisme untuk mengatasi masalah agensi (Sun et al., 2012).

2. Manajemen Modal Kerja

a. Pengertian Manajemen Modal Kerja

Pengelolaan (manajemen) modal kerja merupakan pengelolaan

keuangan jangka pendek karena menyangkut aset lancar dan kewajiban

lancar sebagai pendanaan aset lancar tersebut. Modal kerja diukur

dengan modal kerja bersih (net working capital) yaitu selisih antara

aset lancar dengan kewajiban lancar. Maka seringkali net working

capital diartikan sebagai kebijakan keuangan jangka pendek.

Kebijakan keuangan jangka pendek melibatkan kas masuk (cash

inflow) dan kas keluar (cash outflow) yang terjadi dalam satu tahun

(Ross et al., 2010). Manajemen modal kerja mencakup penetapan

kebijakan modal kerja dan pelaksanaan kebijakan tersebut dalam

operasi sehari-hari (Bringham dan Houston, 2004).

b. Jenis Manajemen Modal Kerja

Kebutuhan untuk pengelolaan modal kerja perusahaan

ditentukan oleh aktivitas produksi yang dilakukan oleh perusahaan.

dibutuhkan juga mengalami perubahan. Menurut WB. Taylor dan

Bambang Riyanto (1995) modal kerja dibedakan menjadi:

1) Modal Kerja Permanen

Adalah modal kerja yang harus ada dalam perusahaan untuk

memenuhi kebutuhan konsumen berupa barang jadi. Modal

kerja permanen dibedakan menjadi:

a) Modal kerja primer

Adalah modal kerja minimal yang harus dimiliki

perusahaan agar dapat terus beroperasi.

b) Modal kerja normal

Adalah modal kerja yang harus ada dalam perusahaan agar

dapat beroperasi dalam kapasitas normal.

2) Modal Kerja Variabel

Adalah modal kerja yang selalu berubah proporsional dengan

perubahan kapasitas produksi. Modal kerja ini terdiri dari:

a) Modal Kerja Musiman

Modal kerja yang berubah sesuai perubahan

musim/permintaan misalnya permintaan yang besar pada

waktu hari raya.

b) Modal Kerja Siklis

c) Modal Kerja Darurat

Modal kerja yang berubah sesuai keadaan yang terjadi di

luar kemampuan perusahaan.

c. Konsep Manajemen Modal Kerja

Seperti yang dikutip dalam Bambang Riyanto (1995) ada

tiga konsep modal kerja, yaitu:

1) Modal Kerja Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan elemen

aktiva lancar, sehingga disebut modal kerja bruto karena tidak

memperhatikan utang jangka panjang pendeknya. Misal: kas,

efek, piutang, dan persediaan.

2) Modal Kerja Kualitatif

Modal kerja dalam konsep ini adalah elemen aktiva lancar

dikurangi seluruh utang jangka pendek yang harus dibayar

perusahaan.

3) Modal Kerja Fungsional

Modal kerja menurut konsep ini adalah dana yang digunakan

perusahaan dalam mencapai laba. Misal: kas, piutang dagang,

persediaan barang dagang, penyusutan mesin, penyusutan

bangunan dan gedung, sedangkan efek baru menjadi modal

d. Tujuan Manajemen Modal Kerja

Adapun tujuan dari manajemen modal kerja bagi

perusahaan adalah sebagai berikut:

1) Modal kerja digunakan untuk memenuhi kebutuhan likuiditas

perusahaan, artinya likuiditas perusahaan sangat tergantung

kepada manajemen modal kerja.

2) Dengan modal kerja yang cukup perusahaan memiliki

kemampuan untuk memenuhi kewajiban pada waktunya.

Pemenuhan kewajiban jangka pendek yang sudah jatuh

tempo dan segera harus dibayarkan secara tepat waktu

merupakan ukuran keberhasilan manajemen modal kerja.

3) Memungkinkan perusahaan untuk memiliki cadangan modal

kerja untuk memenuhi permintaan produk atau jasa yang

dihasilkan perusahaan untuk memenuhi kebutuhan

pelanggannya.

4) Guna memaksimalkan penggunaan aktiva lancar untuk

meningkatkan penjualan dan laba.

5) Perusahaan mampu melindungi diri apabila terjadi krisis

ekonomi yang menyebabkan turunnya nilai aktiva lancar.

Tujuan di atas akan dapat tercapai apabila modal kerja

perusahaan dapat dikelola secara baik dan benar sesuai dengan

e. Perhitungan Manajemen Modal Kerja

Dalam penelitian Hofmann dan Kotzab (2010), manajemen

modal kerja terbagi menjadi dua sudut pandang, yaitu dalam sudut

pandang moneter (monetary-based) dan waktu (time-based):

1) Working Capital Monetary-Based

Sudut pandang monetary-based pada pengelolaan modal

kerja melihat satuan monetary. Pengelolaan modal kerja

memiliki berbagai perhitungan yang mendeskripsikan

monetary-based, antara lain:

a) Modal Kerja Bersih (Net Working Capital).

Menurut Ross et al. (2010:28), perhitungan net

working capital (NWC) adalah sebagai berikut:

Net Working Capital (WCR) = Crrent Assets –

Current Liability

b) Kebutuhan Modal Kerja (Working Capital

Requirement-WCR) dan Net Liquid Balance-NLB.

Shulman dan Cox (1985) membagi perhitungan net

working capital menjadi working capital requirement

(WCR) dan net liquid balance (NLB) untuk analisis

evaluasi pengelolaan modal kerja dan kemampuan

meningkatkan dan megalokasikan modal (capital).

Hawawini et al. (1986) mengatakan evaluasi yang

menghasilkan analisis yag lebih baik dari pada

indikator tradisional net working capital. Berikut

adalah formula perhitungan WCR dan NLB (Chiou

dkk., 2006:253):

Working Capital Requirement (WCR) = [(account

receivables + inventories) – (account payable + other

payable)]

Net Liquid Balance (NLB) = [(cash and cash

equvalents + short-term investment) (short-erm debt +

commercial paper payable + long-term debt a year

term)]

2) Working Capital Time-Based atau Cash Conversion Cycle

Sudut pandang time-based pada pengelolaan modal kerja

bertujuan untuk menghilangkan waktu yang tidak memberi

nilai tambah. Perhitungan ini disebut juga cash conversion

cycle (Emery dkk., 2007).

f. Siklus Konversi Kas (Cash Conversion Cycle)

Konsep siklus kas diperkenalkan oleh Lawrence J. Gitman

pada tahun 1974. Siklus konversi kas merupakan pengukuran

dinamis terhadap manajemen likuiditas berjalan (Jose et al., 1996).

Siklus konversi kas (cash conversion cycle) merupakan lamanya

waktu yang dibutuhkan oleh perusahaan dalam mengelola kas

terjadi pembayaran oleh pelanggan atas barang atau jasa yang telah

diberikan (Hutchison et al., 2007). Perhitungan ini menyangkut

bagaimana suatu perusahaan mengusahakan agar pengeluaran kas

terpegunakan sesuai waktunya. Jika waktu yang digunakan lebih

singkat maka semakin efisien dan begitu pula sebaliknya, karena

jika perusahaan gagal untuk mengelola modal kerjanya maka

perusaaan memerlukan pendanaan tambahan untuk dapat melunasi

kewajiban jangka pendeknya (Bhutto et al., 2011). Cash

conversion cycle terdiri dari tiga komponen, yaitu:

1) Periode Perputaran Piutang (Days of Sales Outstanding-DSO)

Penjualan secara kredit merupakan hal yang umumnya

dilakukan oleh perusahaan kepada pelanggannya utnuk

memperbesar volume penjualan, karena mempermudah

pelanggan dalam melakukan pembayaran. Hasil penjualan

tersebut tidak segera menghasilkan penerimaan kas, melainkan

menimbulkan piutang terlebih dahulu sebelum jatuh tempo

pelanggan melunasi pembayarannya. Semakin besar proporsi

dan jumlah penjualan kredit maka akan meningkat pula

piutang usaha perusahaan, dengan catatan bahwa pelanggan

tidak mengubah kebiasaan mereka dalam melunasi piutang

tesebut. Jumlah piutang dari perusahaan pada waktu tertentu

periode rata-rata antara penjualan dan pengumpulan piutang

(Suad, 1997).

Secara garis besar ada tiga tujuan perusahaan dalam

mengelola piutang, yaitu untuk meningkatkan volume

penjualan, meningkatkan profit, dan bersaing dengan

kompetitor (Ross, 2008). Periode perputaran piutang adalah

rata-rata waktu yang dibutuhkan untuk mengkonversi piutang

perusahaan menjadi kas, yaitu untuk menerima kas setelah

menjadi penjualan. Periode ini dihitung dengan membagi

piutang dengan rata-rata penjualan kredit perhari.

DSO = � �

/3

2) Periode Perputaran Persediaan (Days of Sales in

Inventory-DSI)

Persediaan merupakan komponen dari aset lancar yang

mungkin sangat diperhatikan oleh perusahaan manufaktur

karena memiliki pengaruh terhadap laba perusahaan dan pada

umumnya persediaan merupakan aset terbesar setelah harta.

Periode perputaran persediaan adalah waktu yang dibutuhkan

untuk mengkonversi bahan baku menjadi barang jadi dan

kemudian menjual barang tersebut. Semakin rendah periode

konversi persediaan semakin tinggi profitabilitas perusahaan.

Periode ini dihitung dengan membagi persediaan dengan harga

DSI = �

� /3

3) Periode Perputaran Utang (Days of Payables

Outstanding-DPO)

Utang lancar merupakan kewajiban perusahaan kepada

supplier yang jadwal pelunasannya dilakukan dalam jangka

waktu tertentu dan juga pembayaran atas jasa tenaga kerja

yang dilakukan setiap suatu periode tertentu juga (Uyar, 2009).

Periode penangguhan utang adalah rata-rata waktu yang

dibutuhkan untuk membeli bahan baku dan tenaga kerja serta

pembayarannya. Periode ini dihitung dengan membagi jumlah

utang lancar dengan jumlah harga pokok penjualan perhari.

DPO = � �

� /3

Dalam bentuk persamaan yang paling sederhana

menggabungkan tiga komponen di atas, dimana semuanya terukur

dalam satuan hari, sebagaimana yang dituliskan oleh Keown, dkk.

(2001:492) cash conversion cycle dihitung dengan rumus sebagai

berikut:

CCC = DSO + DSI – DPO

Perusahaan harus mempersingkat periode CCC tanpa

mengganggu operasional sehari-hari untuk meningkatkan profit.

Tujuan dari manajemen modal kerja adalah cash conversion cycle

mereka sendiri sebelum mereka menerima pembayaran dari hasil

penjualan, sedangkan hasil CCC yang negatif mengindikasikan

perusahaan telah menerima pelunasan piutang dari pelanggannya

namun tagihan dari supplier perusahaan tempat mereka membeli

bahan baku atau persediaan belum dibayarkan karena belum jatuh

tempo pada waktunya (Hutchison dkk., 2007). Menurut Uyar

(2009) siklus konversi kas dapat dipercepat dengan cara:

1) Mengurangi periode konversi persediaan

Hal ini dapat dilakukan dengan memperoses dan menjual

barang secara lebih cepat. Manajer perusahaan harus

memastikan bahwa sistem persediaan telah berjalan dengan

efektif dan efisien seperti proses pemesanan dan

pengelolaan material.

2) Mengurangi periode penerimaan piutang

Manajer harus memastikan bahwa perusahaan sudah

menjalankan prosedur terhadap piutang secara efektif

sehingga dapat mempercepat proses penagihan dan

perusahaan tidak mengalami masalah likuiditas. Sebagai

salah satu contoh perusahaan dapat menerapkan sistem

diskon dalam jangka waktu tertentu agar pelanggan dapat

3) Memperpanjang periode penangguhan utang usaha

Perusahaan dianjurkan untuk berusaha memperlambat

pembayaran yang dilakukan kepada supplier. Kemampuan

perusahaan untuk lebih dulu melakukan penagihan kas dari

piutang daripada melakukan pengeluaran kas untuk

pembayaran utang merupakan salah satu strategi

meningkatkan pertumbuhan perusahaan (Padachi, 2006)

3. Dewan Komisaris Independen

Berdasarkan UU Perseroan Terbatas No.40 Tahun 2007

menyatakan bahwa dewan komisaris terdiri atas satu orang atau lebih.

Forum for Corporate Governance Indonesia (FCGI, 2000), dewan

komisaris merupakan salah satu unsur terpenting dari corporate

governance yang memiliki tanggung jawab menjamin pelaksanaan

strategi perusahaan berjalan sesuai tujuan, mengawasi manajemen

dalam mengelola perusahaan serta mewajibkan terlaksananya

akuntabilitas.

Berdasarkan pedoman Good Corporate Governance di

Indonesia tahun 2010, komposisi atau jumlah komisaris independen

tidak ditentukan dalam jumlah tertentu namun demikian jumlah atau

komposisi komisaris independen harus dapat menjamin agar

mekanisme pengawasan berjalan secara efektif dan sesuai dengan

salah satu dari komisaris independen harus mempunyai latar belakang

akuntansi atau keuangan.

Meskipun Pedoman Good Corporate Governance tidak

menentukan jumlah komisaris independen, dalam Peraturan

Bapepam-LK, emiten atau perusahaan publik wajib memiliki

sekurang-kurangnya satu orang komisaris independen sedangkan Bursa Efek

Indonesia mewajibkan sekurang-kurangnya 30% dari dewan komisaris

adalah komisaris independen. Kriteria komisaris independen secara

rinci diatur dalam peraturan Bapepam-LK yaitu:

a. Berasal dari luar emten atau Perusahaan Publik.

b. Tidak mempunyai saham emiten atau Perusahaan Publik baik

langsung maupun tidak langsung.

c. Tidak mempunyai hubungan sfiliasi dengan Komisaris, Direksi,

dan Pemegang Saham Utama Emiten atau Perusahaan Publik.

d. Tidak mempunyai hubungan usaha dengan emiten atau Perusahaan

Publik baik langsung maupun tidak langsung.

Untuk menjamin pelaksanaan GCG diperlukan anggota dewan

komisaris yang memiliki integritas, kemampuan, tidak cacat hukum

dan independen, serta tidak memiliki hubungan bisnis atau hubungan

lain dengan pemegang saham mayoritas dan dewan direksi baik

langsung maupun tidak langsung. Hal ini dimaksudkan agar dewan

komisaris independen dapat menjadi penyeimbang dalam pengambilan

lainnya daripada kepentingan stakeholders mayoritas. Komisaris

independen diusulkan dan dipilih oleh pemegang saham minoritas

yang bukan merupakan pemegang saham pengendali dalam RUPS.

Namun seringkali dewan direksi lebih memiliki kekuatan dibanding

dewan komisaris. Hal inilah yang menyebabkan independensi dari

dewan komisaris menjadi sangat penting sebagai penyeimbang dari

dewan direksi.

Dalam melaksanakan tugasnya dewan komisaris bersama

dewan direksi memiliki tanggung jawab dalam menjaga kelangsungan

usaha perusahaan dalam jangka panjang, yaitu (KNKG, 2006):

a. Terlaksananya dengan baik kontrol internal dan manajemen risiko.

b. Tercapainya imbal hasil yang optimal bagi pemegang saham.

c. Terlindunginya kepentingan pemangku kepentingan secara wajar.

d. Terlaksananya suksesi kepemimpinan yang wajar demi

kesinambungan manajemen di semua lini organisasi.

Penerapan corporate governance dapat dilihat salah satunya

dari proporsi komisaris independen terhadap jumlah keseluruhan

komisaris yang ada dalam perusahaan. Penelitian yang dilakukan oleh

Yeh et al. (2002) memperoleh hasil bahwa penerapan corporate

governance akan mempengaruhi kinerja perusahaan. Dengan

melakukan penerapan corporate governance yang baik akan

meningkatkan kinerja perusahaan dan mencegah terjadinya kecurangan

dilakukan oleh Black et al. (2002) bahwa perusahaan dengan

penerapan corporate governance yang baik akan memiliki kinerja

operasional yang baik dibandingkan dengan perusahaan yang

penerapan corporate governancenya kurang baik. Selanjutnya,

penelitian yang dilakukan oleh John et al. (2015:87) menyatakan

bahwa corporate governance yang diproksikan salah satunya adalah

komisaris independen berpengaruh negatif terhadap siklus konversi

kas. Dimana siklus konversi kas termasuk bagian dari kinerja

perusahaan apakah perusahaan dapat mengelola modalnya dengan

efisien atau tidak.

Namun hasil penelitian tersebut berbeda dengan penelitian

yang dilakukan oleh Wulandari (2006) bahwa jumlah komisaris dan

proporsi komisaris independen yang ada dalam perusahaan tidak

berpengaruh secara signifikan terhadap kinerja perusahaan. Penelitian

ini sejalan dengan penelitian Achchuthan dan Kajananthan (2013)

mengemukakan bahwa praktik corporate governance yang diproksikan

sebagai proporsi komisaris independen, ukuran komite audit, dan

jumlah kehadiran rapat tidak berpengaruh signifikan terhadap efisiensi

manajemen modal kerja yang salah satu proksinya juga merupakan

cash conversion cycle, kecuali untuk proksi struktur kepemimpinan

dewan berpengaruh signifikan terhadap efisiensi manajemen modal

4. Komite Audit

Berdasarkan Peraturan Bapepam-LK No IX.I.5, Komite Audit

adalah komite yang dibentuk oleh dan bertanggung jawab kepada

Dewan Komisaris dalam rangka membantu melaksanakan tugas dan

fungsi Dewan Komisaris. KNKG (2006) menyatakan bahwa Komite

Audit dibentuk untuk membantu Dewan Komisaris dalam memastikan

bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum, struktur pengendalian internal

perusahaan dengan baik, pelaksanaan audit internal maupun eksternal

dilakukan sesuai dengan standar audit yang berlaku, serta melakukan

tindak lanjut atas temuan hasil audit yang dilaksanakan manajemen.

Selain itu Komite Audit juga terlibat dalam pemrosesan calon auditor

eksternal beserta imbalan jasanya untuk kemudian disampaikan kepala

Dewan Komisaris.

Berdasarkan Peraturan Bapepam-LK No. IX.I.5, dalam

menjalankan fungsinya, Komite Audit memiliki tugas dan tanggung

jawab antara lain sebagai berikut:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan

informasi keuangan lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundangan-undangan lainnnya yang berhubungan

dengan kegiatan peusahaan.

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal.

d. Melaporkan kepada Komisaris berbagai risiko yang dihadai

perusahaan dan pelaksanaan manajemen risiko oleh direksi.

e. Melakukan penelaahan dan melaporkan kepada Komisaris atas

pengaduan yang berkaitan dengan Emiten atan Perusahaan Publik

f. Menjaga kerahasiaan dokumen, data, dan informasi perusahaan

Adapun wewenang Komite Audit dalam melaksanakan tugas

dan tanggung jawabnya adalah sebagai berikut:

a. Mengakses dokumen, data dan informasi perusahaan tentang

karyawan, dana, aset, sumber daya perusahaan yang diperlukan.

b. Berkomunikasi langsung atau tidak langsung dengan karyawan,

dan pihak yang menjalankan fungsi internal dan eksternal audit

serta manajemen risiko.

c. Melibatkan pihak independen di luar anggota Komite Audit yang

diperlukan untuk membantu pelaksanaan tugasnya (jika

diperlukan).

d. Melakukan kewenangan lain yang diberikan oleh Dewan

Komisaris.

Komite Audit biasanya terdiri dari dua hingga tiga orang

pada umumnya, Komite audit yang beranggotakan sedikit cenderung

dapat bertindak lebih efisien. Akan tetapi, Komite audit beranggota

terlalu sedikit juga menyimpan kelemahan yakni minimnya ragam

pengalaman anggota. Sedapat mungkin anggota Komite audit memiliki

pemahaman memadai tentang pembuatan laporan keuangan dan

prinsip-prinsip pengawasan internal.

5. Ukuran Perusahaan

Definisi ukuran perusahaan menurut Riyanto (1999:313) adalah

“besar kecilnya perusahaan dilihat dari nilai equity, nilai penjualan

atau total aktiva.” Ukuran perusahaan merupakan pengukur yang

menunjukkan besar kecilnya perusahaan. Ukuran perusahaan dapat

diukur dengan menggunakan total aset, penjualan, dan ekuitas total

utang dan ukuran perusahaan memiliki korelasi kuat dan positif

(Odgen, 1987 dalam Magreta dan Nurmayanti, 2009).

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar

kecilnya suatu perusahaan dapat didasarkan pada total nilai aktiva,

total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya.

Semakin besar aktiva suatu perusahaan maka akan semakin besar pula

modal yang ditanam, semakin besar total penjualan suatu perusahaan

maka akan semakin banyak juga perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula perusahaan dikenal

Ukuran perusahaan berbeda akan memiliki modal kerja yang

berbeda pula. Perusahaan besar dapat mengambil keuntungan dari

tersedianya sumber daya yang lain ketika perusahaan sedang

mengalami kekurangan kas ataupun kesulitan dalam proses penagihan

piutang. Sedangkan perusahaan kecil akan lebih rentan dengan

kegagalan penagihan piutangnya. Penelitian yang dilakukan oleh Moss

dan Stine (1993) menyatakan bahwa ukuran perusahaan memiliki

pengaruh negatif signifikan terhadap panjangnya periode siklus

konversi kas, artinya semakin besar suatu perusahaan maka periode

siklus konversi kasnya semakin singkat.

Menurut Eljelly (2004), ukuran perusahaan akan

mempengaruhi likuiditas, CCC, dan profitabilitas perusahaan.

Perusahaan besar akan lebih memiliki keuntungan dalam pembelian

persediaan, mendapatkan pinjaman dari kreditor, dan pengumpulan

piutang pelanggan yang akan meningkatkan likuiditas dan

mempersingkat periode siklus konversi kas dibandingkan perusahaan

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Hipotesis merupakan dugaan sementara atas suatu hubungan, sebab

akibat dari kinerja variabel yang perlu dibuktikan kebenarannya (Hamid,

2012:26). Perumusan hipotesis pada penelitian ini berdasarkan teori dan

penelitian-penelitian terdahulu yang bertujuan untuk menguji pengaruh

proporsi komisaris independen, ukuran komite audit, dan ukuran

perusahaan terhadap siklus konversi kas (cash conversion cycle).

1. Proporsi Komisaris Independen dengan Siklus Konversi Kas

Pada penelitian yang dilakukan oleh John et al. (2015:87)

menemukan bukti empiris bahwa proporsi komisaris independen

berpengaruh negatif terhadap cash conversion cycle. Achchuthan dan

Kajananthan (2013) mendapatkan bukti empiris bahwa proporsi

komisaris independen tidak mempengaruhi periode cash conversion

cycle. Berdasarkan uraian di atas maka hipotesis yang diajukan adalah

sebagai berikut:

Ha :Proporsi komisaris independen berpengaruh terhadap

siklus konversi kas (cash conversion cycle).

2. Ukuran Komite Audit dengan Siklus Konversi Kas

Penelitian yang dilakukan oleh Gill dan Biger (2013)

menemukan bukti empiris bahwa komite audit mempengaruhi siklus

konversi kas. Selanjutnya penelitian yang dilakukan John dkk

(2015:87) menyatakan bahwa keberadaan komite audit berpengaruh

dan Kajananthan (2013) dalam penelitiannya mengemukakan bahwa

praktik corporate governance yang diproksikan salah satunya adalah

komite audit tidak berpengaruh terhadap manajemen modal kerja yang

diproksikan cash conversion cycle. Berdasarkan uraian di atas maka

hipotesis yang diajukan adalah sebagai berikut:

Ha :Efektivitas komite audit berpengaruh terhadap siklus konversi

kas (cash conversion cycle)

3. Ukuran Perusahaan dengan Siklus Konversi Kas

Penelitian yang dilakukan oleh Moss dan Stine (1993)

menyatakan bahwa ukuran perusahaan memiliki pengaruh negatif

signifikan terhadap panjangnya periode siklus konversi kas.

Selanjutnya menurut Eljelly (2004) ukuran perusahaan akan

mempengaruhi periode siklus konversi kas. Penelitian Edman dan Ita

(2009) menyatakan bahwa ukuran perusahaan berhubungan negatif

dengan cash conversion cycle. Penelitian ini juga didukung oleh

penelitian yang dilakukan Muneeb dan Kashif (2012) dimana

perusahaan besar lebih efisien dalam mengelola manajemen modal

kerjanya yang mengakibatkan siklus konversi kasnya pun lebih

singkat. Berdasarkan uraian di atas maka hipotesis yang diajukan

adalah sebagai berikut:

Ha :Ukuran perusahaan berpengaruh terhadap siklus konversi kas

4. Pengaruh Proporsi Komisaris Independen, Ukuran Komite Audit,

dan Ukuran Perusahaan Secara Simultan terhadap Siklus

Konversi Kas

Dalam penelitian ini, peneliti ingin mengetahui apakah semua variabel

independen yaitu proporsi komisaris independen, ukuran komite audit,

dan ukuran perusahaan secara simultan atau bersama-sama

berpengaruh terhadap variabel dependen yaitu siklus konversi kas,

sehingga diajukan hipotesis sebagai berikut:

Ha :Proporsi komisaris independen, ukuran komite audit, dan

ukuran perusahaan berpengaruh simultan terhadap siklus konversi kas

(cash conversion cycle)

C. Penelitian Sebelumnya

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berhubungan dengan penelitian ini dapat dilihat pada

Tabel 2.1 tenure dan komite. audit

Tabel 2.1 (Lanjutan)

6 Henry Kuruga Karani (2013)

7 Muneeb Ahmad Attari dan Kashif Raza (2012)

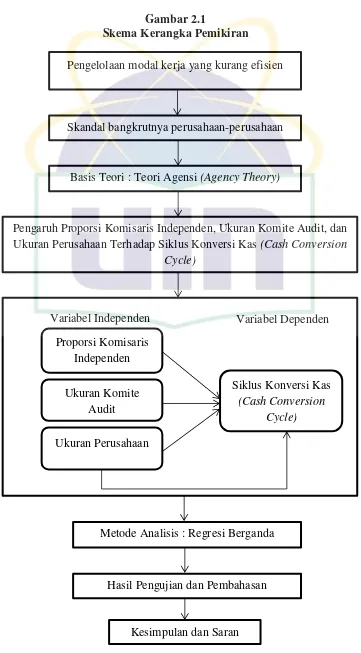

D. Kerangka Pemikiran

Hamid (2012:25) mengungkapkan bahwa kerangka pemikiran

merupakan sintesa dan serangkaian teori yang tertuang dalam tinjauan

pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja

teori dalam memberikan solusi atau alternatif solusi dari serangkaian

masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam

bentuk bagan, deskripsi kualitatif, dan atau gabungan dari keduanya. Ada

beberapa masalah yang terdapat dalam penelitian ini di antaranya adalah

proporsi komisaris independen, ukuran komite audit, dan ukuran

perusahaan yang diduga dapat mempengaruhi periode siklus konversi kas

(cash conversion cycle).

Berdasarkan uraian di atas maka dapat digambarkan kerangka

Gambar 2.1

Skema Kerangka Pemikiran

Skandal bangkrutnya perusahaan-perusahaan besar

Basis Teori : Teori Agensi (Agency Theory)

Pengaruh Proporsi Komisaris Independen, Ukuran Komite Audit, dan Ukuran Perusahaan Terhadap Siklus Konversi Kas (Cash Conversion

Cycle)

Variabel Independen Variabel Dependen

Proporsi Komisaris Independen

Ukuran Komite Audit

Ukuran Perusahaan

Siklus Konversi Kas (Cash Conversion

Cycle)

Metode Analisis : Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh proporsi

komisaris independen, ukuran komite audit, dan ukuran perusahaan

terhadap periode siklus konversi kas (cash conversion cycle) dalam

laporan tahunan dengan populasi perusahaan manufaktur yang terdaftar di

BEI tahun 2013, 2014, dan 2015. Namun, objek penelitian ini peneliti

batasi yaitu pada Industri Barang Konsumsi. Jenis data yang dikumpulkan

mencakup data laporan tahunan selama periode penelitian yaitu 2013

sampai 2015 yang didapat dari website www.idx.com.

B. Metode Penentuan Sampel

Penelitian ini dilakukan dengan mengamati seluruh perusahaan

manufaktur industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia (BEI) periode observasi 2013 sampai 2015. Peneliti

mengumpulkan data dari laporan keuangan dan laporan tahunan

perusahaan. Sampel pada penelitian ini adalah perusahaan manufaktur

industri barang konsumsi yang terdaftar di BEI selama periode tahun

2013-2015. Metode yang digunakan peneliti dalam pemilihan sampel

penelitian adalah purposive sampling dengan teknik berdasarkan

pertimbangan (judgement) yang merupakan tipe pemilihan sampel secara

tidak acak yang informasinya diperoleh dengan menggunakan

dengan cara memilih sampel dari suatu populasi berdasarkan pada

informasi yang tersedia (Sarwono dan Suhayati 2010:50). Metode

purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatives sesuai dengan kriteria yang ditentukan. Adapun kriteria

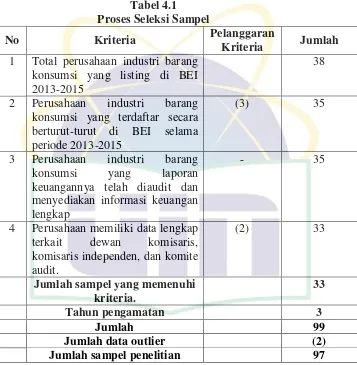

sampel yang akan digunakan adalah sebagai berikut:

1. Perusahaan listing atau terdaftar di BEI dari awal periode pengamatan

dan tidak delisting sampai akhir periode pengamatan.

2. Perusahaan manufaktur industri barang konsumsi yang terdaftar secara

berturut-turut di Bursa Efek Indonesia selama periode 2013-2015.

3. Perusahaan manufaktur pada industri barang konsumsi yang terdaftar

di BEI yang laporan keuangannya telah diaudit dan menyediakan

informasi keuangan lengkap.

4. Perusahaan memiliki data lengkap terkait dengan dewan komisaris,

komisaris independen, dan komite audit.

C. Metode Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data sekunder,

yaitu annual report untuk tahun 2013, 2014, dan 2015. Annual report

digunakan karena pada annual report terdapat sumber informasi yang

dilaporkan oleh perusahaan yang penting dan bermanfaat bagi stakeholder

dalam pengambilan keputusan dengan tujuan untuk mengurangi adanya

asimetri informasi.

Untuk metode pengumpulan data yang digunakan dalam penelitian