RESPONSIBILITY

(CSR)

(Studi Kasus: Peserta Seminar di Kampus IPB)

Oleh

ANDRIAN DUTA EL AMIN

H24070069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

MSIG Indonesia Melalui Corporate Social Responsibility (CSR) ( Studi Kasus:

Peserta Seminar di Kampus IPB). Di bawah bimbingan Edward H. Siregar.

Dunia usaha semakin menyadari bahwa perusahaan tidak lagi dihadapkan

pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan

(corporate value) yang direfleksikan hanya dalam kondisi keuangannya saja,

namun juga harus memperhatikan aspek sosial dan lingkungannya. Hal itu pula

yang terjadi pada industri asuransi di Indonesia. Perumusan strategi bisnis dilakukan tidak hanya mengacu pada aspek teknis saja, melainkan juga harus mempertimbangkan aspek etika bisnis. PT. Asuransi MSIG Indonesia merancang dan menerapkan berbagai program CSR sebagai wujud kepeduliannya terhadap masyarakat dan lingkungan.

Penelitian ini bertujuan untuk: (1). Mengetahui karakteristik peserta seminar pada kegiatan CSR pendidikan yang dilakukan MSIG; (2). Menganalisa sikap peserta terhadap penerapan kegiatan CSR pendidikan yang dilakukan MSIG; (3). Mengidentifikasi kategori kegiatan CSR pendidikan MSIG; (4) Menganalisa faktor-faktor yang berpengaruh pada pencitraan MSIG melalui kegiatan CSR pendidikan. Penelitian dilakukan di Kantor PT. Asuransi MSIG Indonesia, Jakarta dan dilaksanakan pada bulan Februari 2011. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner kepada peserta seminar MSIG di IPB dan interview langsung kepada manajer, serta data sekunder yang diperoleh dari studi pustaka dan internet yang relevan dengan topik

penelitian. Penentuan sampel dilakukan secara purposive dengan sampel sebanyak

100 responden. Uji validitas dan reliabilitas kuesioner dilakukan dengan uji

Product Moment Pearson dan teknik Cronbach’s Alpha. Alat analisis yang

digunakan adalah Analisis Deskriptif, Analisis Chi-square dan Analisis Faktor. Hasil penelitian menunjukkan bahwa program CSR pendidikan tentang

seminar manajemen risiko termasuk dalam kategori Corporate Social Marketing

(CSM). Berdasarkan hubungan antara karakteristik (Jenis Kelamin, Usia, dan

Tingkat Pendidikan) dengan persepsi citra perusahaan mempunyai Asymp Sig

lebih besar sama dengan nilai alfa 0,05 maka H0 diterima. Artinya karekteristik

(Jenis Kelamin, Usia, dan Tingkat Pendidikan) tidak ada hubungan dengan persepsi citra perusahaan.

RESPONSIBILITY

(CSR)

(Studi Kasus: Peserta Seminar di Kampus IPB)

SKRIPSI

Sebagai salah satu syarat dalam penyelesaian tugas akhir

untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

ANDRIAN DUTA EL AMIN

H24070069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Peserta Seminar di Kampus IPB)

Nama : Andrian Duta El Amin

NIM : H24070069

Menyetujui,

Pembimbing

(Drs. Edward H. Siregar, SE, MM.) NIP : 19570622 198601 1 001

Mengetahui,

Ketua Departemen

(Dr. Ir. Jono M Munandar, M.Sc) NIP : 19610123 198601 1 002

iv

Penulis dilahirkan di Bogor pada tanggal 04 November 1989 yang

merupakan anak ketiga dari tiga bersaudara pasangan Ruslan Ali dan Sukasri

Andriani. Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Kebon

Pedes I Bogor pada tahun 2001. Lalu, penulis melanjutkan pendidikan di Sekolah

Lanjutan Tingkat Pertama Negeri 5 Bogor dan kemudian di Sekolah Menengah

Atas Kornita pada tahun 2004. Pada tahun 2007, penulis diterima di Institut

Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun

2008, penulis diterima pada mayor Departemen Manajemen Fakultas Ekonomi

dan Manajemen dengan supporting course.

Selama masa perkuliahan, penulis juga aktif dalam kegiatan kemahasiswaan

yaitu sebagai Panitia Sportakuler 2009, Panitia Banking Goes to Campus (BGTC)

2009, Panitia Seminar “Risk Management” (PT. Asuransi MSIG Indonesia dan

IPB) 2010 dan Staff Direktorat POB Center of Management (COM@) pada tahun

2009-2010. Selain itu, penulis juga pernah melakukan penelitian dan magang di

beberapa perusahaan: PT. Bank Tabungan Pensiunan Nasional Tbk (BTPN) dan

PT. Asuransi MSIG Indonesia.

Dalam rangka menyelesaikan studi di FEM, IPB, penulis melakukan

penelitian dan menyusun skripsi dengan judul “Kajian Citra Perusahaan PT.

Asuransi MSIG Indonesia Melalui Kegiatan Corporate Social Responsibility

(CSR)(Studi Kasus : Peserta Seminar di Kampus IPB)”, di bawah bimbingan Drs.

v

KATA PENGANTAR

Alhamdulillah, segala puji senantiasa penulis panjatkan hanya kepada Allah

SWT yang telah memberikan Rahmat dan Karunia-Nya kepada penulis, sehingga

dapat menyelesaikan skripsi berjudul Kajian Citra Perusahaan PT. Asuransi

MSIG Indonesia Melalui Kegiatan Corporate Social Responsibility (CSR)(Studi

Kasus : Peserta Seminar di Kampus IPB) sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih mengandung kekurangan,

sehingga kritik dan saran yang bersifat membangun penulis harapkan untuk bahan

perbaikan di masa yang akan datang. Akhirnya, penulis berharap semoga skripsi

ini bermanfaat bagi kita semua.

Bogor, Juni 2011

vi

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan

hidayahNya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam

penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian

skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai

pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih

kepada :

1. Bapak Drs. Edward H. Siregar, SE, MM. sebagai pembimbing skripsi yang

telah memberikan bimbingan, saran, motivasi dan pengarahan dengan penuh

kesabaran kepada penulis.

2. Bapak Prof. Dr. Ir. W.H. Limbong, MS. dan Bapak Dr. Ir. Jono Munandar,

M.Sc. Selaku dosen penguji skripsi yang bersedia meluangkan waktunya

menjadi penguji dalam ujian skripsi dan memberikan bimbingan, serta saran

dalam penulisan skripsi ini.

3. Dr. Ir. Jono Munandar, M.Sc selaku Ketua Departemen Manajemen, FEM

IPB.

4. Bapak Bambang, Ibu Santi, Ibu Tanti dan seluruh pihak manajemen PT

Asuransi MSIG Indonesia yang telah memberikan kemudahan dalam

penelitian.

5. Kedua orang tua tercinta (H. Ruslan Ali dan Sukasri Andriani), mba yang

baik (Mita Yustikawati, SP), abang terbaik (Imam Prasetio Utomo, S) dan

adik tersayang (Imam Zarkasyi) yang selalu mendoakan, memberikan

motivasi, bantuan moril dan materiil selama penyusunan skripsi.

6. Bapak R Dikky Indrawan, SP, MM., Ibu Ratih Maria Dewi, SP, MM dan

Bapak Alim Setiawan S, STP, MSi selaku dosen pendamping dalam

penjajakan ke PT. Asuransi MSIG Indonesia.

7. Seluruh dosen dan staf tata usaha Departemen Manajemen FEM IPB yang

sangat membantu terlaksananya perolehan ilmu dan penelitian penulis.

8. Sahabat sekaligus saudara tercinta (Dani, Fikhy, Chris, Gerry, Uki, Yodia,

vii

mengajarkan pengalaman kebersamaan dan saling membantu dalam suka dan

duka.

9. Sahabat sekaligus tetangga rumah (Pildasi dan Panji) yang selalu memberikan

kesenangan dan kegembiraan.

10. Teman sebimbingan (Lucky Yanuar) yang telah bersama-sama menghadapi

semua rintangan dan saling menguatkan.

11. Teman-teman satu tempat penelitian (Astri, Ratih, Elis, Adi dan Vera).

12. Seluruh teman-teman Manajemen 44 dan Mahasiswa IPB lain yang selalu

mendoakan dan memberikan semangat.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan oleh

semua pihak baik yang tersebutkan maupun yang tidak tersebut hingga

penyusunan skripsi ini selesai pada waktunya. Penulis menyadari sepenuhnya

bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini,

semoga penelitian ini dapat memberikan manfaat bagi semua pihak yang

memerlukannya.

Bogor, Juni 2011

viii

1.5.Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA

2.1.5 Cara Pandang Perusahaan Terhadap CSR... 12

2.1.6 Prinsip-prinsip CSR ... 12

2.2.Citra Perusahaan... 14

2.3.Jasa... 15

2.4.Asuransi... 15

2.4.1 Asuransi Kerugian... 16

2.5. Penelitian Terdahulu yang Relevan... 16

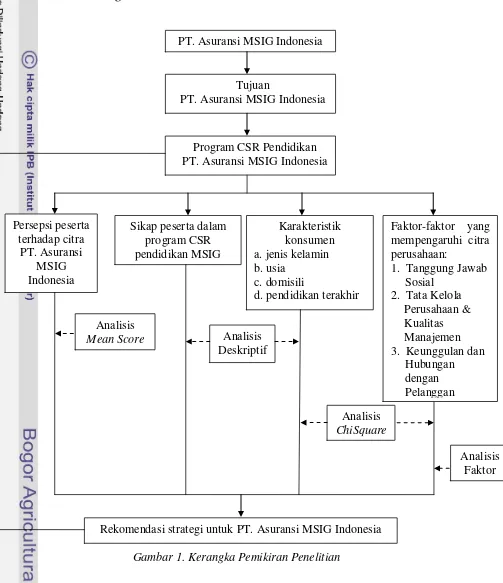

III. METODE PENELITIAN 3.1.Kerangka Pemikiran Penelitian ... 18

3.2.Lokasi dan Waktu Penelitian... 20

3.3.Jenis dan Sumber Data... 20

3.4.Metode Pengambilan Sampel... 20

3.5.Metode Pengumpulan Data... 21

3.5.1 Uji Validitas ... 21

ix

3.6.Metode Pengolahan Data ... 23

3.6.1 Analisis Deskriptif ... 23

3.6.2 Analisis Tabulasi Silang dengan Chisquare... 24

3.6.3 Analisis Faktor ... 25

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 28

4.1.1 Profil Perusahaan... 28

4.1.2 Sejarah Perusahaan... 29

4.1.3 Visi dan Misi... 30

4.1.4 Nilai-Nilai Utama... 31

4.1.5 Penghargaan dan Prestasi... 31

4.1.6 Struktur Organisasi... 32

4.1.7 Produk-Produk Perusahaan... 34

4.1.8 Program CSR... 36

4.2. Karakteristik Responden... 39

4.3. Pencarian Informasi Khusus ... 43

4.4. Sikap Peserta Seminar Dalam Program CSR Pendidikan MSIG 44 4.5. Persepsi Peserta Terhadap Citra MSIG... 49

4.6. Identifikasi Kegiatan CSR Pendidikan MSIG... 50

4.7. Analisis Atribut-Atribut yang Dipentingkan Oleh Responden Terhadap Citra MSIG... 52

4.8. Implikasi Manajerial ... 58

KESIMPULAN DAN SARAN 1. Kesimpulan ... 60

2. Saran ... 61

DAFTAR PUSTAKA ... 62

x

No. Halaman

1. Jenis kegiatan CSR di Indonesia berdasarakan jumlah kegiatan dan

dana (2004)... 3

2. Tingkat kesesuaian penggunaan analisis faktor dengan harga KMO... 26

3. Skor Kriteria Citra Perusahaan MSIG... 50

4. Kategori dan benefit program CSR MSIG... 51

5. Faktor-faktor yang dipentingkan oleh responden... 52

6. Nilai ekstraksi faktor-faktor yang dipentingkan oleh peserta seminar

MSIG... 53

7. Nilai ekstraksi atribut-atribut pada faktor tanggung jawab sosial... 54

8. Nilai ekstraksi atribut-atribut pada faktor tata kelola perusahaan dan

kualitas manajemen ... 56

9. Nilai ekstraksi atribut-atribut pada faktor keunggulan dan hubungan

xi

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran penelitian ... 18

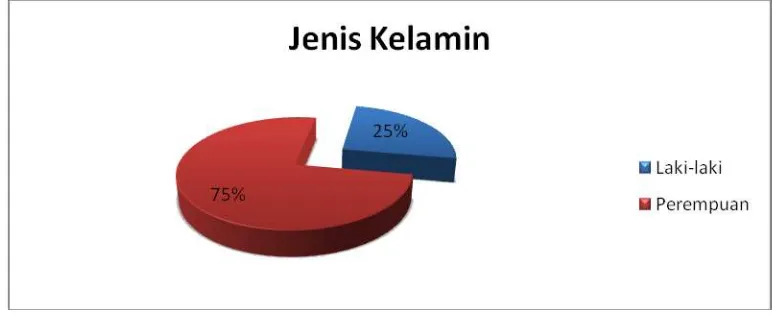

2. Karakteristik responden peserta seminar berdasarkan jenis kelamin ... 40

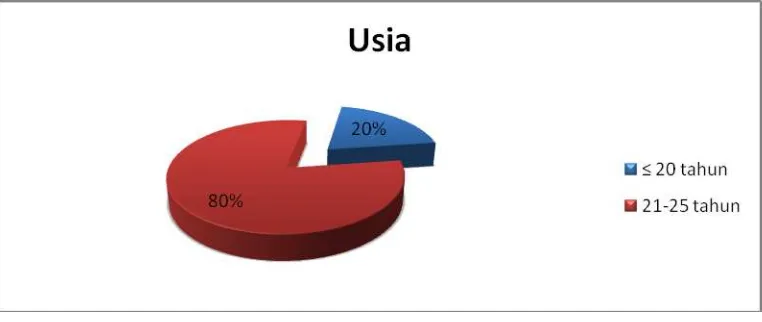

3. Karakteristik responden peserta seminar berdasarkan usia... 41

4. Karakteristik responden peserta seminar berdasarkan wilayah tempat

tinggal... 42

5. Karakteristik responden peserta seminar berdasarkan pendidikan

terakhir... 42

6. Sumber informasi pertama kali peserta mengetahui PT. Asuransi

MSIG Indonesia... 43

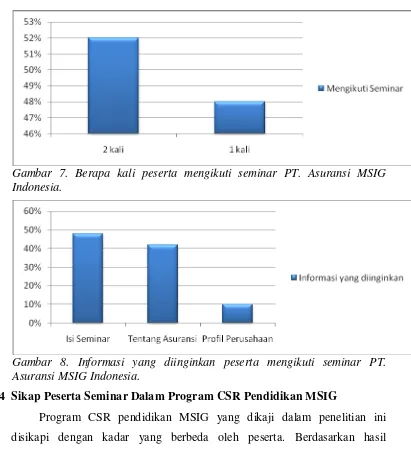

7. Berapa kali peserta mengikuti seminar PT. Asuransi MSIG

Indonesia... 44

8. Informasi yang diinginkan peserta mengikuti seminar PT. Asuransi

MSIG Indonesia... 44

9. Pengetahuan peserta seminar terhadap program CSR pendidikan

MSIG... 45

10. Sikap peserta mengenai hubungan sosial program CSR bidang

pendidikan... 45

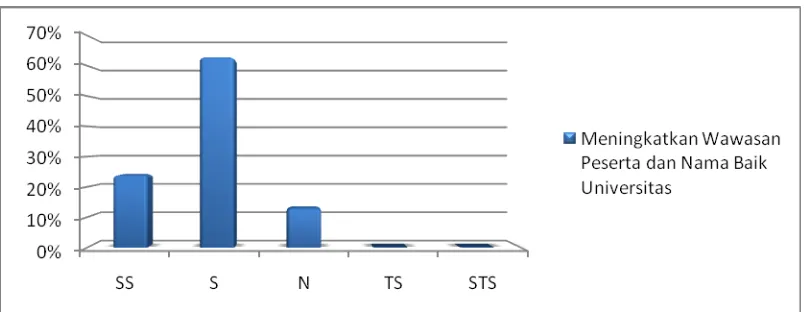

11. Sikap peserta mengenai peningkatan wawasan dan nama baik

universitas... 46

12. Sikap peserta mengenai program CSR pendidikan MSIG peduli pada

peningkatan pengetahuan dan pendidikan... 46

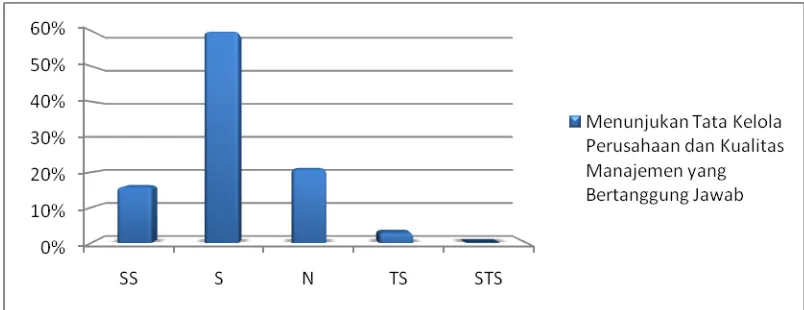

13. Sikap peserta mengenai program CSR pendidikan MSIG yang menunjukan tata kelola perusahaan dan kualitas manajemen yang

bertanggung jawab ... 47

14. Sikap peserta mengenai pihak internal maupun eksternal perusahaan yang telah ikut serta memelihara dan meningkatkan pendidikan

masyarakat ... 47

15. Sikap peserta mengenai program CSR pendidikan yang dilakukan

MSIG membuat namanya lebih dikenal masyarakat... 48

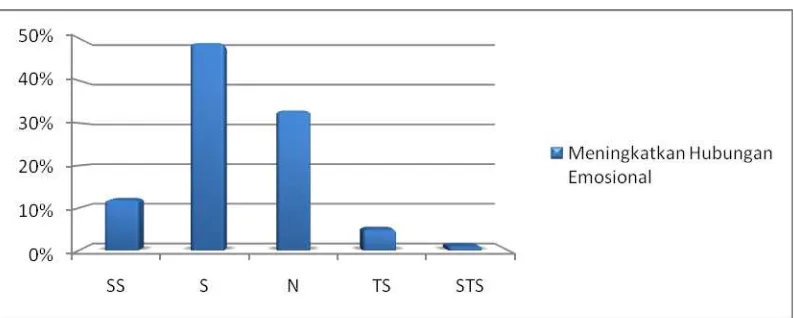

16. Sikap peserta mengenai hubungan emosional program CSR bidang

pendidikan ... 48

17. Sikap peserta mengenai keunggulan program CSR bidang

pendidikan dalam peningkatan pendidikan mahasiswa... 49

18. Sikap peserta mengenai program CSR bidang pendidikan dapat

xii

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner penelitian... 65

2. Hasil uji validitas kuesioner... 68

3. Hasil uji reliabilitas kuesioner... 69

4. Hasil tabulasi silang antara karakteristik responden dengan persepsi

citra perusahaan... 70

5. Hasil analisis faktor ... 73

1) Media Indonesia, CSR, antara Profit dan Harmonisasi Masyarakat, Hal 13, 21 Desember 2010

1.1 Latar Belakang

Dunia saat ini sedang menghadapi krisis global, tidak hanya bersumber

pada krisis ekonomi yang semakin hari semakin terasa dampaknya, tapi juga

terjadinya krisis lingkungan, sosial, pangan, dan energi. Dunia usaha pun

makin menyadari bahwa perusahaan tidak lagi dihadapkan pada tanggung

jawab yang berpijak pada single bottom line, yaitu nilai perusahaan

(corporate value) yang direfleksikan dalam kondisi keuangannya saja, tetapi

juga harus memperhatikan aspek sosial dan lingkungannya (Wibisono, 2007).

Menghadapi masalah tersebut, perusahaan harus dengan serius

memperhatikan aspek sosial dan lingkungan. Penerapan corporate social

responsibility (CSR) pada perusahaan merupakan jalan atau upaya

perusahaan agar tumbuh secara berkelanjutan (sustainable) dan mengurangi

dampak krisis yang terjadi sekarang ini.

Hasil survey “The Millenium Poll on CSR” yang dilakukan oleh

Environic International (Toronto), Conference Board (New York) dan Princes

of Wales Busines Leader Forum (London) dimana dari 25.000 responden di

23 negara menunjukkan bahwa dalam membentuk opini perusahaan, 60%

mengatakan bahwa etika bisnis, praktek terhadap karyawan, dampak terhadap

lingkungan, tanggung jawab perusahaan akan paling berperan, sedangkan

40% menyatakan citra perusahaan dan brand image yang paling

mempengaruhi kesan mereka (Prasetya, 2010).

CSR dalam perusahaan merupakan pendekatan yang mengintegrasikan

kepedulian sosial di dalam operasi bisnis dan interaksi dengan stakeholder

berdasarkan prinsip kemitraan dan kesukarelaan. Jadi, CSR merupakan

strategi bisnis jangka panjang yang dicapai tidak hanya melalui pertumbuhan

dan laba, tapi juga harus sejalan dengan kesejahteraan masyarakat, kelestarian

lingkungan, dan perbaikan kualitas hidup.1)

Banyak perusahaan telah merubah paradigma mereka tentang dunia

usaha yang mengejar keuntungan finansial semata, bahwa keuntungan

menyadari bahwa jika perusahaan ingin tetap bertahan atau eksis dan masih

ingin diterima oleh masyarakat, perusahaan harus memiliki tanggung jawab

sosial.

Hal itu pula yang terjadi pada industri asuransi di Indonesia. Semakin

meningkatnya persaingan di sektor asuransi menuntut perusahaan-perusahaan

asuransi agar senantiasa meningkatkan kinerja dan keunggulan

kompetitifnya. Perumusan strategi bisnis dilakukan tidak hanya mengacu

pada aspek teknis saja, melainkan juga harus mempertimbangkan aspek etika

bisnis.

CSR memberikan keuntungan dan manfaat bagi perusahaan dalam

pengembangan lingkungan atau community development agar mempunyai

hubungan yang baik dan hidup harmonis dengan masyarakat. CSR juga dapat

memberikan manfaat secara langsung maupun tidak langsung bagi

perusahaan. Manfaat langsung dapat dirasakan dari hal-hal terkait dengan

profit atau bisnis maupun operasional, sedangkan manfaat tidak langsung

terkait dengan branding, reputasi, dan citra dari perusahaan tersebut.

Dampak dari pelakasanaan program CSR adalah munculnya sikap

positif dari masyarakat berupa muculnya citra positif terhadap perusahaan.

Citra positif dari masyarakat terhadap perusahaan akan muncul jika

masyarakat sudah melihat dan merasakan manfaat dari program CSR yang

dilaksanakan.

Tidak dapat dipungkiri bahwa citra adalah salah satu aspek penting

dalam melakukan kegiatan usaha. Citra muncul dari opoini-opini publik

tentang apa saja yang telah dilakukan perusahaan untuk masyarakat sekitar.

Kebaikan-kebaikan yang dilakukan oleh perusahaan kepada masyarakat akan

semakin meningkatkan citra perusahaan dilingkungan bisnis maupun

lingkungan sosial. Oleh karena itu, citra yang baik adalah citra yang terbentuk

dalam hubungan dengan semua stakeholder.

Berdasarkan riset Swa (2006) atas 45 perusahaan di Indonesia,

menunjukkan bahwa CSR bermanfaat dalam memelihara dan meningkatkan

citra perusahaan (37,38 persen), hubungan baik dengan masyarakat (16,82

2009). Distribusi kegiatan CSR di Indonesia pada tahun 2004 dikelompokkan

Sumber: Saidi, Zaim dan Abidin (2004)

PT Asuransi Mitsui Sumitomo Insurance Group (MSIG) Indonesia

merupakan perusahaan multinasional yang bergerak di bidang asuransi. PT

Asuransi MSIG Indonesia menyadari bahwa perusahaan tidak lagi dapat

berpijak pada nilai perusahaan dalam sisi keuangan saja, namun PT Asuransi

MSIG Indonesia ikut memperhatikan aspek sosial dan lingkungannya. PT

Asuransi MSIG Indonesia memiliki tujuan yaitu memberikan kontribusi pada

pembangunan masyarakat yang dinamis, membantu mengamankan masa

depan yang berkelanjutan bagi dunia dengan membawa keamanan dan

keselamatan melalui asuransi global dan usaha jasa keuangan. MSIG

didorong oleh komitmen dan tanggung jawab untuk orang di sekitarnya -

pelanggan, karyawan, perantara, mitra bisnis, investor dan pemasok.

Sehingga MSIG mengidentifikasi tujuh prinsip kunci berdasarkan tanggung

jawab kepada orang-orang dan institusi yang mendukung mereka, yaitu:

masyarakat lokal dan masyarakat internasional, lingkungan, karyawan, mitra

kerja, pemegang saham, perantara dan pelanggan (PT. Asuransi MSIG

Indonesia, 2011).

Terdapat tiga bidang aktivitas CSR di MSIG, yaitu : bidang pendidikan,

melaksanakan program-program pada bidang CSR di atas, MSIG menghargai

setiap individu dan kelompok masyarakat. Untuk tumbuh dan berkembang,

maka dengan CSR ini MSIG dapat memberikan apa yang dibutuhkan

masyarakat atau individu yang terkait dengan program ini. Tanggung jawab

sosial merupakan aspek yang diperhitungkan selain aspek finansial.

Berdasarkan uraian yang telah dikemukakan diatas, maka peneliti

tertarik untuk mengadakan penelitian berjudul : “KAJIAN CITRA

PERUSAHAAN PT. ASURANSI MSIG INDONESIA MELALUI KEGIATAN CORPORATE SOCIAL RESPONSIBILITY (CSR)

”

(Studi Kasus : Peserta Seminar di Kampus IPB).1.2 Perumusan Masalah

PT. Asuransi MSIG Indonesia mempunyai komitmen untuk membuat

perbedaan positif bagi masyarakat dimana MSIG beroperasi secara proaktif

mengambil inisiatif dalam melaksanakan program CSR yang berkelanjutan

dan MSIG menanamkan CSR ke dalam aktivitas sehari-hari perusahaan untuk

untuk meningkatkan kesadaran perusahaan untuk tercapainya usaha yang

berkelanjutan.

MSIG bercita-cita atau memiliki tujuan yaitu untuk mendapatkan

kepercayaan atau simpati dari masyarakat sekitar kepada perusahaan

sehingga dapat memperkuat reputasi atau citra positif MSIG agar terus

memberikan kontribusi kepada masyarakat dan memenuhi kewajiban sebagai

perusahaan yang baik (PT. Asuransi MSIG Indonesia, 2011).

Berdasarkan latar belakang penelitian yang telah diuraikan, maka

permasalahan yang diteliti adalah :

1. Bagaimanakah karakteristik peserta seminar pada kegiatan CSR

pendidikan MSIG ?

2. Bagaimanakah sikap peserta terhadap penerapan CSR pendidikan yang

dilakukan MSIG ?

3. Bagaimanakah pesepsi peserta terhadap penerapan CSR pendidikan yang

dilakukan MSIG ?

4. Faktor-faktor manakah yang paling utama dalam mencitrakan MSIG

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian yang

ingin dicapai adalah :

1. Mengetahui karakteristik peserta seminar pada kegiatan CSR pendidikan

yang dilakukan MSIG.

2. Menganalisa sikap peserta terhadap penerapan kegiatan CSR pendidikan

yang dilakukan MSIG.

3. Menganalisa persepsi peserta terhadap penerapan kegiatan CSR

pendidikan yang dilakukan MSIG.

4. Menganalisa faktor-faktor yang berpengaruh pada pencitraan MSIG

melalui kegiatan CSR pendidikan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberikan kegunaan sebagai berikut :

1. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi sumbang saran positif

bagi perusahaan untuk mengetahui kebaikan dan kelemahan yang mungkin

terjadi dalam penerapan program CSR. Serta untuk mengadakan

perbaikan-perbaikan yang mungkin diperlukan dalam upaya meningkatkan pencitraan

perusahaan melalui program CSR.

2. Peneliti

Sebagai salah satu syarat dalam penyelesaian tugas akhir untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

3. Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan masukan dan sebagai

alat perbandingan untuk melakukan penelitian ini lebih lanjut khususnya

mengenai CSR.

1.5 Ruang Lingkup Penelitian

Membatasi pembahasan masalah pada kajian citra perusahaan melalui

kegiatan program CSR yang dilakukan oleh PT. Auransi MSIG Indonesia.

Tiga program CSR yang diadakan oleh PT. Asuransi MSIG Indonesia, yaitu :

program CSR pendidikan yang dilakukan PT. Asuransi MSIG Indonesia yaitu

4

TINJAUAN PUSTAKA

2.1 Corporate Social Responsibility

Definisi CSR menurut World Business Council on Sustainable

Development adalah komitmen dari bisnis atau perusahaan untuk berperilaku

etis dan berkontribusi terhadap pembangunan ekonomi yang berkelanjutan,

sekaligus meningkatkan kualitas hidup karyawan dan keluarganya, komunitas

lokal dan masyarakat luas (Wibisono, 2007). Tanggung jawab sosial

perusahaan berarti bahwa perusahaan mampu bertanggung jawab terhadap

semua kegiatannya yang mempengaruhi manusia, komunitas mereka dan

lingkungan. Hal tersebut berdampak pada kesejahteraan manusia dan

masyarakat.

Salah satu definisi tanggung jawab sosial yang digunakan Indonesia

Business Links (IBL) adalah strategi bisnis yang melihat bahwa kepentingan

bisnis jangka panjang dicapai dengan laba dan pertumbuhan, sejalan dengan

kesejahteraan masyarakat, perlindungan lingkungan dan peningkatan hidup

manusia. Sedangkan menurut Wibisono (2007), CSR merupakan tanggung

jawab perusahaan kepada para pemangku kepentingan untuk berlaku etis,

meminimalkan dampak negatif dan memaksimalkan dampak positif yang

mencakup aspek ekonomi sosial dan lingkungan dalam rangka mencapai

tujuan pembangunan berkelanjutan.

2.1.1 Aktivitas Utama Tanggung Jawab Sosial Perusahaan

Kotler dan Lee (2005) menyebutkan enam kategori program CSR.

Pemilihan program alternatif CSR yang akan dilaksanakan oleh

perusahaan sangat bergantung kepada tujuan pelaksanaan CSR yang

ingin dicapai perusahaan. Keenam jenis program CSR terseubt adalah :

a. Cause promotions, perusahaan menyediakan dana atau sumber daya

lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran

masyarakat terhadap suatu masalah sosial atau untuk mendukung

pengumpulan dana, partisipasi dari masyarakat, atau perekrutan

b. Cause Related Marketing, perusahaan memiliki komitmen untuk

menyumbangkan persentase tertentu dari penghasilannya untuk

suatu kegiatan sosial berdasarkan besarnya penjualan produk.

Kegiatan ini biasanya didasarkan kepada penjualan produk tertentu,

untuk jangka waktu tertentu, serta untuk aktivitas derma tertentu.

c. Corporate Social Marketing, perusahaan mengembangkan dan

melaksanakan kampanye untuk mengubah perilaku masyarakat

dengan tujuan meningkatkan kesehatan dan keselamatan publik,

menjaga kelestarian lingkungan hidup, serta meningkatkan

kesejahteraan masyarakat.

d. Corporate Philantropy, perusahaan memberikan sumbangan

langsung dalam bentuk derma untuk kalangan masyarakat tertentu.

Sumbangan tersebut biasanya pemberian uang secara tunai, paket

bantuan, atau pelayanan secara cuma-cuma.

e. Community Volunteering, perusahaan mendukung serta mendorong

karyawan, para pemegang franchise atau rekan pedagang eceran

untuk menyesihkan waktu mereka secara sukarela guna membantu

organisasi-organisasi masyarakat lokal maupun masyarakat yang

menjadi sasaran program.

f. Social Responsible Business Practices, perusahaan melakasanakan

aktivitas bisnis melampaui aktivitas bisnis yang diwajibkan oleh

hukum serta melaksanakan investasi yang mendukung kegiatan

sosial dengan tujuan meningkatkan kesejahteraan komunitas dan

memelihara lingkungan hidup.

2.1.2 Prinsip Dasar

Menurut Wibisono (2007) pandangan bahwa tujuan ekonomi dan

sosial terpisah dan bertentangan merupakan pandangan yang keliru.

Perusahaan tidak berfungsi secara terpisah dari masyarakat sekitarnya.

Faktanya, kemampuan perusahaan untuk bersaing sangat tergantung

pada keadaan lokasi di mana perusahaan itu beroprasi. CSR merupakan

kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal

a. Profit. Perusahaan tetap harus berorientasi untuk mecari keuntungan

ekonomi yang memungkinkan untuk terus beroprasi dan

berkembang.

b. People. Perusahaan harus memiliki kepedulian terhadap

kesejahteraan manusia. Beberapa perusahaan mengembangkan

program CSR seperti pemberian beasiswa bagi pelajar sekitar

perusahaan, pendiri sarana pendidikan dan kesehatan, penguatan

kapasitas ekonomi lokal, dan ada yang merancang berbagai skema

perlindungan social warga setempat.

c. Planet. Perusahaan peduli terhadap lingkungan hidup dan

berkelanjutan keragaman hayati. Beberapa program CSR yang

berpijak pada prinsip ini biasanya berupa penghijauan lingkungan

hidup, penyediaan saran air bersih, perbaikan pemukiman,

pengembangan pariwisata (ekoturisme).

2.1.3 Model CSR

Berbagai model CSR diterapkan oleh perusahaan di Indonesia.

Ternyata terdapat empat model atau pola CSR yang umum di terapkan

yaitu ( Saidi dan Abidin, 2004) :

a. Keterlibatan langsung

Perusahaan menjalankan program CSR secara langsung dengan

menyelenggarakan sendiri kegiatan sosial atau menyerahkan

sumbangan ke masyarakat tanpa perantara. Untuk menjalankan tugas

ini perusahaan biasanya menugaskan salah satu pejabat seniornya,

seperti corporate secretary atau public affair manager atau menjadi

bagian dari tugas pejabat public relation.

b. Melalui yayasan atau organisasi sosial perusahaan

Perusahaan mendirikan yayasan sendiri di bawah perusahaan atau

grupnya. Model ini merupakan adopsi dari model yang lazim

diterapkan di perusahaanperusahaan di negara maju. Biasanya,

perusahaan menyediakan dana awal, dana rutin atau dana abadi yang

c. Bermitra dengan pihak lain

Perusahaan menyelenggarakan CSR melalui kerjasama dengan

lembaga sosial/organisasi non-pemerintah (Ornop). Instansi

pemerintah, universitas atau media massa, baik dalam mengelola

dana maupun dalam melaksanakan kegiatas sosialnya.

d. Mendukung atau bergabung dalam suatu konsorsium

Perusahaan turut mendirikan, menjadi anggota atau mendukung

suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu.

Dibandingkan dengan model lainnya, pola ini lebih berorientasi pada

pemberian hibah perusahaan yang bersifat “hibah pembangunan”.

Pihak konsorsium atau lembaga semacam itu yang dipercayai oleh

perusahaan-perusahaan yang mendukungnya secara proaktif mencari

mitra kerjasama dari lembaga operasional.

Sedangkan menurut Wibisono (2007) ada dua pola yang

umumnya digunakan perusahaan dalam melakukan kegiatan (CSR):

a. Self managing

Pola keterlibatan secara langsung dan melalui yayasan atau

organisasi sosial perusahaan. Kelebihannya adalah pelaksanaan

kegiatan lebih sesuai dengan maksud dan tujuan perusahaan, lebih

mudah di kontrol dan dimonitor, lebih efisien untuk kegiatan yang

bersifat jangka pendek dan perusahaan dapat belajar langsung

merancang program CSR. Kekurangan self managing diantaranya

adalah keterampilan karyawan umumnya masih kurang,

membutuhkan sumber daya khusus dengan jumlah yang cukup dan

berpotensi untuk membengkaknya anggaran.

b. Outsourching

Outsourching Memiliki dua pola, pertama bermitra dengan pihak

lain, LSM, instansi pemerintah, universitas, media massa, dan lain

sebagainya. Pola kedua dengan bergabung atau mendukung kegiatan

bersama baik yang jangka pendek atau jangka panjang. Kelebihan

pola outsourching adalah perusahaan bisa memilih mitra profesional

dengan kapasitas khusus dan kinerja program dapat dengan mudah

dievaluasi. Sedangkan kekurangannya yaitu anggaran yang

dikeluarkan perusahaan relatif lebih besar, seringkali perusahaan

tidak dapat mengikuti perkembangan secara langsung dan diperlukan

mekanisme kontrol yang baik.

2.1.4 Manfaat CSR

Dari segi perusahaan terdapat berbagai manfaat yang dapat

diperoleh dari aktivitas CSR (Susanto, 2009) :

a. Mengurangi resiko dan tuduhan terhadap perlakuan tidak pantas

yang diterima perusahaan.

b. Perlindungan dan membantu perusahaan meminimalkan dampak

buruk yang diakibatkan suatu krisis.

c. Ketertiban dan kebanggaan karyawan.

d. Memperbaiki dan mempererat hubungan perusahaan.

e. Meningkatkan jumlah penjualan.

f. Insentif-insentif lainnya.

Sedangkan menurut Wibisono (2007) mengungkapkan ada

sepuluh manfaat penerapan CSR, yakni :

a. Mempertahankan atau mendongkrak reputasi dan brand image

perusahaan.

b. Layak mendapatkan social license to operate.

c. Mereduksi resiko bisnis perusahaan.

d. Melebarkan akses sumber daya.

e. Membentangkan akses menuju market.

f. Mereduksi biaya.

g. Memperbaiki hubungan dengan stakeholder.

h. Memperbaiki hubungan dengan regulator.

i. Meningkatkan semangat dan produktivitas karyawan.

2.1.5 Cara Pandang Perusahaan Terhadap CSR

Cara perusahaan memandang CSR atau alasan perusahaan

menerapkan CSR bisa di klasifikasikan dalam tiga kategori, yaitu

(Wibisono, 2007) :

a. CSR dipraktekkan lebih karena faktor eksternal (external driven),

sekadar basa-basi dan keterpaksaan. Motivasi pelakasanaan CSR

adalah untuk mendongkrak citra perusahaan (reputation driven).

b. Upaya untuk memenuhi kewajiban (compliance). CSR di

implementasikan karena memang ada regulasi hukum, dan aturan

yang memaksanya.

c. Bukan lagi sekedar compliance tapi beyond compliance alias

compliance plus. CSR diimplementasikan karena memang ada

dorongan yang tulus dari dalam (internal driver).

2.1.6 Prinsip-prinsip CSR

Warhust dalam Wibisono (2007) mengajukan prinsip-prinsip

CSR sebagai berikut :

a. Prioritas korporat

Mengakui tanggung jawab sosial sebagai prioritas tertinggi

korporat dan penentu utama pembangunan berkelanjutan.

b. Manajemen terpadu

Mengintegrasikan kebijakan, program dan praktek ke dalam setiap

kegiatan bisnis sebagai satu unsur manajemen dalam semua fungsi

manajemen.

c. Proses perbaikan

Secara berkesinambungan memperbaiki kebijakanm program dan

kinerja sosial korporat, berdasar temuan riset mutakhir dan

memahami kebutuhan sosial serta menerapkan kriteria sosial

tersebut secara internasional.

d. Pendidikan Karyawan

Menyelenggarakan pendidikan dan pelatihan serta memotivasi

e. Pengkajian

Melakukan kajian dampak sosial sebelum memulai kegiatan atau

proyek baru dan sebelum menutup satu fasilitas atau meninggalkan

lokasi pabrik.

f. Produk Dan Jasa

Mengembangkan produk dan jasa yang tak berdampak negatif

secara sosial.

g. Informasi Publik

Memberikan informasi dan (bila diperlukan) mendidik pelanggan,

distibutor dan publik tentang penggunaan yang aman, transportasi,

penyimpangan dan pembuangan produk, dan begitu pula dengan

jasa.

h. Fasilitas Dan Operasi

Mengembangkan, merancang dan mengoprasikan fasilitas serta

menjalankan kegiatan yang mempertimbangkan temuan kajian

dampak sosial.

i. Penelitian

Melakukan atau mendukung penelitian dampak sosial bahan baku,

produk, proses, emisi dan limbah yang terkait dengan kegiatan

usaha dan penelitian yang menjadi sarana untuk mengurangi

dampak negatif.

j. Prinsip Pencegahan

Memodifikasi manufaktur, pemasaran atau penggunaan produk

atau jasa, sejalan dengan penelitian mutakhir, untuk mencegah

dampak sosial yang bersifat negatif.

k. Kontraktor dan Pemasok

Mendorong penggunaan produk atau jasa, sejalan dengan

penelitian mutakhir, untuk mencegah dampak sosial yang bersifat

l. Siaga menghadapi darurat

Menyusun dan merumuskan rencana menghadapi keadaan darurat,

dan bila terjadi keadaan berbahaya berkerja sama dengan layanan

gawat darurat, instansi berwenang dan komunitas lokal.

m. Transfer best practice

Berkontribusi pada pengembangan dan transfer praktik bisnis yang

bertanggung jawab secara sosial pada semua industri dan sektor

publik.

n. Memberi Sumbangan

Sumbangan untuk usaha bersama, pengembangan kebijakan publik

dan bisnis, lembaga pemerintah dan lintas departemen pemerintah

serta lembaga pendidikan yang akan meningkatkan kesadaran

tentang tanggung jawab sosial.

o. Keterbukaan

Menumbuhkembangkan keterbukaan dan dialog dengan pekerja

dan publik, mengantisipasi dan memberi respons terhadap potensial

hazard, dan dampak operasi, produk, limbah atau jasa.

p. Pencapaian dan Pelaporan

Mengevaluasi kinerja sosial, melaksanakan audit sosial secara

berkala dan mengkaji pencapaian berdasarkan kriteria korporat dan

peraturan perundang-undangan dan menyampaikan informasi

tersebut pda dewan direksi, pemegang saham, pekerja dan publik.

2.2 Citra Perusahaan

Susanto (2009) Citra perusahaan adalah asosiasi yang terbentuk antara

perusahaan dengan sekumpulan atribut (positif dan negatif) yang paling

menonjol yang kemudian diberi makna dalam benak para stakeholder.

Sedangkan dalam News of Perhumas (2004) disebutkan bahwa terdapat

beberapa aspek dalam membentuk citra dan reputasi perusahaan, antara lain :

a. Kemampuan finansial.

b. Mutu produk dan pelayanan.

c. Fokus dan hubungan dengan pelanggan.

e. Tata kelola perusahaan dan kualitas manajemen.

f. Inovasi.

g. Tanggung jawab sosial dan lingkungan.

h. Reliability.

i. Penegakan Good Corporate Governance (GCG).

2.3 Jasa

Lovelock dan Wright (2005) mendefinisikan jasa sebagai tindakan atau

kinerja yang menciptakan manfaat bagi pelanggan dengan mewujudkan

perubahan yang diinginkan dalam diri atau atas nama penerima. Produk jasa

harus disesuaikan dengan kebutuhan pelanggan, ditentukan harga yang

realistis, didistribusikan melalui saluran yang aman, dan secara aktif

dipromosikan ke pelanggan.

Lovelock dan Wright (2005) juga menjelaskan delapan hal mendasar

yang membedakan jasa dengan barang fisik, yaitu:

a. Pelanggan tidak memperoleh kepemilikan atas jasa.

b. Produk jasa bersifat tidak berwujud.

c. Pelanggan lebih terlibat dalam proses produksi.

d. Orang lain dapat menjadi bagian dari produk.

e. Adanya keragaman yang lebih besar dalam input dan output operasional.

f. Banyak jasa sulit dievaluasi pelanggan.

g. Umumnya tidak mempunyai persediaan.

h. Faktor waktu relatif lebih penting.

i. Sistem pemberian dapat menggunakan saluran fisik maupun elektronik.

2.4 Asuransi

Definisi asuransi bisa diberikan dari berbagai sudut pandang, yaitu dari

sudut pandangan ekonomi, hukum, bisnis, sosial, ataupun berdasarkan

pengertian matematika (Darmawi, 2006).

a. Sudut pandang ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan

ketidakpastian akan adanya kerugian keuangan.

c. Sudut pandang bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan risiko dari pihak lain, dan

memperoleh keuntungan dengan berbagi risiko.

d. Sudut pandang sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari

anggota-anggotannya guna membayar kerugian yang mungkin terjadi pada

masing-masing anggota tersebut.

e. Sudut pandang matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko.

2.4.1 Asuransi Kerugian

Perusahaan asuransi kerugian adalah perusahaan asuransi yang

memberikan jasa dalam penanggulangan risiko atas kerugian,

kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga,

yang timbul dari peristiwa yang tidak pasti. Produk asuransi kerugian

yang pada umumnya ditawarkan industri asuransi dapat digolongkan

atas: asuransi kebakaran, asuransi transportasi, dan asuransi aneka.

2.5 Penelitian Terdahulu Yang Relevan

Jatmiko (2011) melakukan studi mengenai Kajian Citra Perusahaan

Melalui Kegiatan Corporate Social Responsibility pada Bank “X” Bogor.

Tujuan dari penelitian ini adalah mengidentifikasi kategori kegiatan CSR

pada Bank X dan menganalisis faktor-faktor yang berpengaruh pada

pencitraan pada Bank X. Mengidentifikasikan kegiatan CSR Bank X, untuk

melihat termasuk ke dalam kategori apakah kegiatan CSR yang dilakukan

oleh Bank X tersbut dan menganalisa faktor-faktor yang paling berpengaruh

dalam membentuk citra Bank X melalui kegiatan CSR.

Prasetya (2010) melakukan studi mengenai Analisis Pengaruh

Corporate Social Responsibility “Lifebouy Berbagi Sehat” Terhadap

Loyalitas Konsumen dan Citra Perusahaan Unilever Indonesia (Studi Kasus

Kota Bogor). Alat analisis yang digunakan adalah analisis Pearson untuk

mengukur besaran hubungan yang terjadi dan regresi sederhana untuk

pula posisi brand awareness produk Lifebouy serta efktifitas iklan TV CSR

“Lifebouy Berbagi Sehat” dengan menggunakan analisis CRI.

Prabowo (2009) penelitian dengan judul Kajian Efektifitas Program

Corporate Social Responsibility Yayasan Unilever Indonesia. Tujuan

penelitian ini adalah mengetahui Program CSR Unilever apakah yang paling

efektif bagi masyarakat, beserta faktor yang mempengaruhinya alat analisis

yang digunakan korelasi Rank Spearman dan analisis deskriptif. Dengan

III.

METODE PENELITIAN

3.1 Kerangka Pemikiran Penelitian

Gambar 1. Kerangka Pemikiran Penelitian Tujuan

Perkembangan industri asuransi di Indonesia berkembang dengan pesat,

membuat perusahaan-perusahaan asuransi di Indonesia merasakan persaingan

yang sangat ketat. Hal ini membuat perusahaan asuransi mulai sulit untuk

mendapatkan keuntungan/profit yang maksimal. Oleh karena itu PT. Asuransi

MSIG Indonesia menyadari jika tetap ingin dirasakan keberadaannya dan

diterima oleh masyarakat, maka harus memiliki tanggung jawab sosial

(Corporate Social Responsibility), tidak hanya mementingkan keuntungan

finansial semata.

PT. Asuransi MSIG Indonesia memiliki tiga bidang aktivitas CSR,

meliputi : lingkungan, pendidikan, dan sosial. Penelitian digunakan untuk

menganalisa faktor-faktor yang paling berpengaruh dalam membentuk citra

PT. MSIG melalui kegiatan CSR di bidang pendidikan yaitu tentang seminar

umum ke universitas. Penganalisaan citra MSIG terhadap program CSR

pendidikan dilakukan dengan menyebarkan kuesioner kepada para responden

yang terpilih menjadi sampel.

Penilaian responden dinilai secara deskriptif. Penilaian atau pengujian

deskriptif ini dimaksudkan untuk menjelaskan mengenai karakteristik

responden yang merupakan sampel dari populasi peserta seminar yang

dilakukan MSIG serta melakukan uji Chi Square untuk melihat apakah

masing-masing karakteristik responden tersebut memiliki pengaruh terhadap

jawaban yang diberikan. Selanjutnya mengidentifikasikan kegiatan CSR

MSIG. Identifikasi ini dilakukan untuk melihat termasuk dalam kategori

apakah kegiatan CSR yang dilakukan oleh MSIG tersbut. Kemudian

menganalisa faktor-faktor yang palingg berpengaruh dalam membentuk citra

MSIG melalui kegiatan CSR.

Pada akhir dari penelitian ini dapat diambil kesimpulan serta implikasi

manajerialnya yang dimaksudkan untuk menyimpulkan hasil kegiatan

penelitian serta beberapa masukan kepada pihak MSIG atas kegiatan CSR

yang dijalankannya agar lebih baik lagi dalam upaya meningkatkan citra

perusahaannya melalui kegiatan CSR.

3.2 Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di sekitar wilayah kampus IPB Dramaga Bogor

dan PT. Asuransi MSIG Indonesia yang berlokasi di Gedung Summitmas II,

lantai 15 Jl. Jenderal Sudirman Kav. 61-62 Jakarta. Waktu penelitian

dilakukan pada bulan Februari sampai dengan Maret 2011.

3.3 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini antara lain

adalah data primer dan data sekunder yang bersifat kualitatif dan kuantitatif.

Data primer diperoleh langsung dari mahasiswa berupa jawaban terhadap

pertanyaan dalam kuesioner, dan wawancara kepada peserta dan pihak

manajemen PT MSIG Asuransi Indonesia. Sedangkan data sekunder

diperoleh dari studi kepustakaan dengan cara mempelajari dan menelaah

buku-buku, majalah, internet, jurnal, dan artikel-artikel yang berhubungan

dengan penelitian.

3.4 Metode Pengambilan Sampel

Metode pengambilan sampel atau contoh pada penelitian ini

berdasarkan penarikan sampel non probabilitas (non probability sampling),

sehingga semua unsur populasi belum tentu memiliki peluang yang sama

untuk dipilih menjadi anggota contoh. Teknik non probability sampling yang

digunakan adalah metode quota sampling. Ukuran sampel yang dibutuhkan

dalam penelitian ini ditentukan dengan rumus Slovin (Umar, 2003) :

Keterangan :

N = Jumlah sampel

n = Ukuran sampel (responden)

e = Persen kelonggaran ketidaktelitian yang masih bisa ditolerir sebesar 10%

Berdasarkan data mengenai jumlah peserta seminar MSIG, maka

jumlah sampel yang digunakan dalam penelitian ini yaitu:

n = = 96,3946869 = 100 peserta

3.5 Metode Pengumpulan Data 3.5.1 Uji Validitas

Uji validitas merupakan ukuran yang menunjukkan tingkat

kesahihan suatu alat ukur atau instrumen (kuesioner). Validitas

menunjukkan sejauh mana alat dapat mengukur apa yang ingin diukur

(Umar, 2003). Uji validitas diketahui dengan cara menghitung nilai

korelasi (r) antara data pada masing-masing pernyataan dengan skor

total memakai rumus teknik korelasi Product Moment Pearson sebagai

berikut :

Keterangan :

= Koefisien validitas yang dicari

n = Jumlah responden

X = Skor masing-masing pertanyaan X

Y = Skor masing-masing pertanyaan Y

Pengujian validitas diolah dengan menggunakan Software

Statistical Package For Social Science (SPSS) versi 16. Uji validitas

dilakukan terhadap 30 responden dimana bila diperoleh r hitung lebih

besar dari r tabel yang ditentukan yaitu sebesar 0, 361 maka kuesioner

dinyatakan sah (valid) dan dapat digunakan.

Uji validitas dalam penelitian ini menggunakan teknik korelasi

product moment Pearson, untuk kuesioner tingkat kepentingan. Dengan

menggunakan jumlah responden sebanyak 30, maka nilai r tabel pada

tingkat signifikan (α) 0,05 adalah 0,361. Diperoleh r hitung lebih besar

dari r tabel, maka pertanyaan pada kuesioner mempunyai validitas

konstruk atau terdapat konsistensi internal dalam pertanyaan dan layak

digunakan. Berdasarkan uji validitas dapat diketahui bahwa kuesioner

dinyatakan valid. Hasil lengkap uji validitas kuesioner dapat dilihat

3.5.2 Uji Reliabilitas

Reliabilitas (keandalan) adalah suatu nilai yang menunjukkan

konsistensi suatu alat ukur didalam mengukur gejala yang sama (Umar,

2003). Kuesioner reliabel adalah kuesioner yang apabila dicobakan

secara berulang-ulang kepada kelompok yang sama akan menghasilkan

data yang sama (Simamora, 2004). Uji reliabilitas data kuesioner

dilakukan dengan menggunakan perhitungan metode Cronbach’s Alpha

dengan rumus :

Dimana :

Reliabilitas instrumen

Banyak butir pertanyaan

Jumlah ragam total

Jumlah ragam butir

Rumus untuk mencari nilai ragam adalah :

Dimana :

Ragam

Jumlah contoh (responden)

Nilai skor yang dipilih

Pengujian reliabilitas diolah dengan menggunakan Software SPSS

versi 16. Uji reliabilitas dilakukan terhadap 30 responden dimana

reliabilitas variabel dikatakan baik apabila memiliki nilai Cronbach’s

Alpha lebih dari 0,60.

Uji reliabilitas dalam penelitian ini menggunakan teknik Alfa

Cronbach digunakan pada pengujian kuesioner yang menggunakan

skala likert dari 1 sampai 5. Kuesioner dalam penelitian ini dinyatakan

reliabel karena memiliki nilai Alfa Cronbach lebih dari 0,6. Hasil

3.6 Metode Pengolahan Data

Pengolahan dan analisis data dilakukan dengan bantuan program

Software Microsoft Excel 2007 dan Statistical Package For Social Science

(SPSS) versi 16. SPSS merupakan program khusus untuk menangani masalah

pengolahan data statistik yang berfungsi untuk mendistribusikan informasi

hasil pengolahan data. Dalam penelitian ini Software SPSS digunakan untuk

mengolah data dari analisis faktor.

3.6.1 Analisis Deskriptif

Statistika deskriptif dapat digunakan untuk mengetahui

karakteristik variabel-variabel yang berkaitan, mengestimasi berapa

besar jumlah kelompok, mengetahui persepsi konsumen terhadap suatu

produk tertentu, mengetahui berapa besar pengaruh variabel dan

mengetahui prediksi spesifik (Rangkuti, 2003). Statistika deskriptif

digunakan untuk menganalisis karakteristik, sikap dan persepsi

responden terhadap kegiatan CSR pendidikan. Langkah awal dalam

analisis statistik deskriptif adalah membuat tabel frekuensi sederhana

berdasarkan jawaban responden. Data tentang karakteristik responden

dan sikap responden dikelompokkan berdasarkan jawaban yang sama,

ditabulasikan kemudian dipersentasekan. Persentase terbesar

merupakan faktor dominan dari masing-masing atribut yang diteliti.

Analisis deskriptif untuk mendeskripsikan atau menggambarkan

persepsi responden terhadap kegiatan CSR pendidikan. Untuk

memperoleh kesimpulan atau informasi dari data, berikut

langkah-langkah dalam pengolahan dan analisisnya:

1. Berikan skor pada setiap jawaban sesuai dengan bobot pada skala

Likert.

2. Lakukan tabulasi atau perhitungan dari skor-skor nilai yang telah

ditentukan sebelumnya.

3. Lakukan pengkategorian dari hasil tabulasi dengan rumus:

Keterangan :

RS = Rentang skala

M = Angka tertinggi dalam pengukuran

N = Angka terendah dalam pengukuran

B = banyaknya kelas

Skala kriteria : 1,00 – 1,80 = sangat tidak baik

1,81 – 2,60 = kurang baik

2,61 – 3,40 = cukup baik

3,41 – 4,20 = baik

4,21 – 5,00 = sangat baik

4. Masukkan nilai tersebut ke dalam rentang skala yang telah

ditentukan, maka informasi persepsi responden terhadap kegiatan

CSR pendidikan akan diperoleh.

3.6.2 Analisis Tabulasi Silang Dengan Chi Square

Tabulasi silang adalah teknik untuk membandingkan atau melihat

hubungan antara dua peubah atau lebih, dengan cara menghitung

presentase responden untuk setiap kelompok. Uji Chi-Square dilakukan

untuk mengetahui ada tidaknya hubungan antara citra perusahaan

dengan karakteristik responden. Dengan kata lain, teknik ini digunakan

untuk melihat apakah hubungan yang sistematik antara kedua variabel

(Rangkuti, 2003). Hipotesis yang digunakan adalah :

H0 : tidak ada hubungan antara dua variabel

H1 : ada hubungan antara dua variabel

Pengambilan keputusan dilakukan dengan membandingkan nilai

chi-square hitung dengan nilai chi-square tabel. Hipotesis nol ditolak

jika chi-Square hitung lebih besar atau sama dari nilai chi-Square tabel.

Dengan demikian, hipotesis nol diterima jika nilai chi-Square hitung

lebih kecil dari nilai chi-Square tabel. Tingkat kepercayaan yang

digunakan dalam penelitian ini adalah sebesar 90 %. Rumus chi-square

= nilai sel yang diamati (observed)

= nilai sel yang diharapkan (ekspetasi)

Χ² = nilai chi-square

3.6.3 Analisis Faktor

Analisis yang digunakan untuk mengetahui atribut-atribut yang

dipentingkan oleh peserta seminar program CSR pendidikan MSIG

adalah analisis faktor. Analisis faktor termasuk pada interdependence

techniques, yang berarti tidak ada variabel dependen ataupun variabel

independen. Proses analisis faktor mencoba menemukan hubungan

antar sejumlah variabel-variabel yang saling independen satu dengan

yang lain, sehingga dapat dibuat satu atau beberapa kumpulan variabel

yang lebih sedikit dari jumlah variabel awal (Santoso, 2005).

Menurut Simamora (2005) terdapat dua metode dasar analisis

faktor, yaitu principal component analysis dan common factor analysis.

Pricipal component analysis menggunakan total varians dalam

analisisnya. Metode ini menghasilkan faktor yang memiliki specific

variance dan error variance yang paling kecil. Common factor analysis

mengekstrak faktor hanya berdasarkan common variance. Metode ini

dapat dipakai apabila tujuan utama sebuah penelitian adalah untuk

mengetahui dimensi-dimensi laten atau konstruksi yang mendasari

variabel-variabel asli.

Menurut Wibisono (2000), Prinsip kerja analisis faktor adalah

dari n variabel yang diamati dimana beberapa variabel mempunyai

korelasi, maka dapat dikatakan bahwa variabel tersebut memiliki p

faktor umum (common factor) yang mendasari korelasi antar variabel

dan juga m faktor unik (unique factor) yang membedakan tiap variabel.

Faktor umum dilambangkan dengan F1, F2, F3, F4,...,Fm dan faktor

yang digunakan untuk setiap variabel independen X1 adalah sebagai

berikut:

Dimana :

Xi = variabel independen ke-i

Fj = faktor kesamaan ke-j

Ui = faktor unik ke-i

Aij = koefisien faktor kesamaan

Bi = koefisien faktor unik

Menurut Santoso (2005), Analisis faktor meliputi proses sebagai

berikut :

1. Menentukan variabel apa saja yang akan dianalisis.

2. Menguji variabel-variabel yang akan ditentukan, dengan

menggunakan metode Barlett test of sphericity. Untuk menguji

kesesuaian pemakaian analisis faktor, digunakan metode

Kaiser-Meyer-Olkin (KMO). Menurut Kaiser dalam Wibisono (2000),

tingkat kesesuaian harga KMO dijelaskan pada Tabel 2. KMO

adalah uji yang nilainya berkisar antara 0 sampai 1. Apabila nilai

indeks tinggi (berkisar antara 0,5 sampai 1,0), analisis faktor layak

dilakukan. Sebaliknya, apabila nilai KMO dibawah 0,5 maka

analisis faktor tidak layak dilakukan (Suliyanto, 2005). Untuk

menentukan apakah proses pengambilan sampel sudah memadai

atau tidak digunakan pengukuran Measure of Sampling Adequacy

(MSA). Angka MSA berkisar antara 0 sampai 1, dengan kriteria:

a. MSA=1, variabel dapat diprediksi tanpa kesalahan oleh variabel

yang lain.

b. MSA>0,5, variabel masih dapat diprediksi dan dapat dianalisis

lebih lanjut.

c. MSA<0,5,variabel tidak dapat diprediksi dan tidak dapat

Tabel 2. Tingkat Kesesuaian Penggunaan Analisis Faktor Dengan Harga KMO

Harga KMO Tingkat kesesuaian penggunaan analisis faktor

0.9 Sangat memuaskan

0.8 Memuaskan

0.7 Harga menengah

0.6 Cukup

0.5 Kurang memuaskan

< 0.5 Tidak Diterima

3. Melakukan proses factoring, yaitu menurunkan satu atau lebih

faktor dari variabel-variabel yang telah lolos pada uji variabel

sebelumnya.

4. Melakukan proses factor rotation atau rotasi terhadap faktor yang

telah terbentuk. Tujuan rotasi untuk memperjelas variabel yang

masuk ke dalam faktor tertentu.

5. Interpretasi atas faktor yang terbentuk, khususnya member nama

atas faktor yang terbentuk tersebut yang dianggap dapat mewakili

variabel-variabel anggota faktor tersebut.

6. Validasi hasil faktor untuk mengetahui apakah faktor yang

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran umum perusahaan

4.1.1 Profil Perusahaan

PT. Asuransi MSIG Indonesia, anggota dari MS&AD Insurance

Group, sebelumnya dikenal sebagai PT. Asuransi Mitsui Summitomo

Indonesia merupakan salah satu perusahaan asuransi umum patungan

terbesar di Indonesia yang telah beroperasi di Indonesia selama lebih

dari 30 tahun dan mengalami peningkatan dari tahun ke tahun.

MSIG adalah nama baru merek group yang baru-baru ini

diluncurkan yang sudah lebih dari 100 tahun berkecimpung dalam

bisnis asuransi umum di Asia Pasifik, Amerika dan Eropa, termasuk 16

wilayah di kawasan Asia. Perusahaan induknya di Jepang telah

menerima berbagai penghargaan dan dinilai memiliki posisi keuangan

yang kuat, mencangkup peringkat AA untuk kategori Financial

Strength dari Standards & Poors.

Pada tahun 2004, MSIG memperluas cakupannya di Asia dengan

mengakuisisi perusahaan asuransi umum Aviva Pic. Pada tahun 2005,

MSIG mengakuisisi Mingtai Fire & Marine Insurance yang merupakan

persahaan asuransi umum terbesar kedua di Taiwan. Beberapa

perusahaan yang diakuisisi telah beroperasi di Asia lebih dari 100

tahun. Sebagai dampak dari pertumbuhan yang dramatis di Asia, MSIG

juga memperkuat pelayanannya melalui kantor pusat regionalnya di

Singapura.

Dari tahun ke tahun, dibawah manajemen yang kuat dan dinamis,

Perseroan telah mengalami perkembangan yang baik. Produksi tahunan

pun mengalami kenaikan yang stabil dan posisi perusahaan di dalam

Pasar Industri Asuransi di Indonesia pun ikut meningkat.

Untuk meningkatkan pelayanan dan mempererat hubungan

dengan para nasabah, MSIG telah mendirikan kantor cabang dan

perwakilan di Surabaya, Denpasar, Palembang, dan Bekasi. MSIG

menyediakan produk asuransi terbaik dan pelayanan yang luas dengan

lainnya. Hal ini merupakan komitmen utama perusahaan dalam

memenuhi kebutuhan perusahaan maupun individu.

4.1.2 Sejarah Perusahaan

PT. Asuransi MSIG Indonesia merupakan perusahaan patungan

antara Mitsui Sumitomo Insurance Company Limited (didirikan di

Jepang) dan Bapak Rudy Wanandi.

Sebelum perusahaan didirikan, tahun 1970 PT. Maskapai

Asuransi Indonesia telah menjalin hubungan kerja dengan Taisho

Marine and Fire Indurance Co., Ltd. Pertumbuhan perekonomian

Indonesia juga berdampak pada perkembangan dunia perasuransian.

Dukungan pemerintah melalui peraturan perundang-undangan telah

meberi kesempatan dalam pembentukan perusahaan patungan.

PT. Asuransi Insindon Taisho didirikan pada tanggal 22 Oktober

1975, dan mulai beroperasi sejak tanggal 1 April 1976. Pada awalnya,

Modal Dasar berjumlah Rp. 750 juta dan 70% saham dimiliki oleh

Taisho Marine and Fire Insurace Co., Ltd, sedangkan sisanya sebesar

30% dimiliki oleh PT. Maskapai Asuransi Indonesia.

Pada tahun 1983, komposisi permodalan menjadi 51% pihak

Indonesia dan 49% pihak Jepang. Tetapi sejak Desember 1990 Modal

Dasar telah dinaikkan menjadi Rp. 15 miliar dimana 79,6% dari modal

dipegang oleh pihak Jepang sedangkan sisanya sebesar 20,4% oleh

pihak Indonesia. Pada tanaggal 16 Desember 1999, Modal Dasar

ditingkat menjadi Rp. 40 miliar dengan komposisi modal yang sama.

Pada tanggal 1 April 1996, nama perusahaan PT. Asuransi

Insindo Taisho telah diubah menjadi PT. Asuransi Mitsui Marine

Indonesia mengikuti induk perusahaan dari Taisho Marine and Fire

Insurance Co., Ltd. Sejak tanggal 21 Desember 2001 pemilikan saham

PT. asuransi Mitsui Marine Indonesia menjadi 80% pihak Jepang dan

20% pihak Indonesia.

Sejak tanggal 1 April 2003, nama perusahaan PT. Asuransi Mitsui

Marine Indonesia telah diubah menjadi PT. Asuransi Mitsui Sumitomo

portofolio bisnis PT. Asuransi Sumitomo Marine and Pool ke PT.

Asuransi Mitsui Marine Indonesia.

Dengan penggambungan induk perusahaan pada 1 Oktober 2001

dimana nama perusahaan induk berubah menjadi Mitsui Sumitomo

Insurance Co., Ltd, dan 28% PT. Pool Asuransi Indonesia.

Terhitung sejak tanggal 22 November 2002 komposisi saham

berubah menjadi 100% dimiliki oleh Mitsui Sumitomo Insurance Co.,

Ltd. Pada tanggal 31 Maret 2003 PT. Asuransi Sumitomo Marine and

Pool mengalihkan portofolio bisnis termasuk karyawannya kepada PT.

Asuransi Mitsui Marine Indonesia.

Pada tanggal 1 April 2003 PT. Asuransi Sumitomo Marine and

Pool telah dibubarkan oleh perusahaan induknya. Perusahaan Aviva

Insurance di Indonesia berintegrasi ke PT. Asuransi Mitsui Sumitomo

Indonesia mengikuti akusisi perusahaan Aviva Insurance di Asia oleh

Mitsui Sumitomo Insurance Co,. Ltd. Jepang. Sejak tanggal 1 April

2008, nama perusahaan PT. Asuransi Mitsui Sumitomo Indonesia

berubah menjadi PT. Asuransi MSIG Indonesia.

4.1.3 Visi dan Misi Visi :

Menjadi perusahaan ternama dan terpandang baik di lingkup

industri perasuransian maupun ditengah masyarakat secara umum.

Misi :

Melalui usaha asuransi dan jasa keuangan, MSIG berkomitmen

terhadap hal-hal berikut:

1. Memberikan jaminan keamanan baik kepada individu mapun usaha

di dunia, serta memberikan kontribusi yang berkelanjutan dalam

pengembangan masyarakat.

2. Menyediakan produk dan pelayanan yang berkualitas, serta

memenuhi kepuasan pelanggan.

3. Mengembangkan bisnis secara berkesinambungan untuk memenuhi

harapan para pemegang saham serta membangun kepercayaan

4.1.4 Nilai-Nilai Utama

a. Fokus konsumen

Terus berjuang untuk menyediakan sekuritas dan kepuasaan pada

pelanggan.

b. Integritas

Memberikan kepuasan kepada pelanggan dengan penuh integrasi

dan rasa percaya diri.

c. Kerja sama

Kerja sama terhadap sudut pandang yang berbeda dan bekerja

sebagai kelompok.

d. Inovasi

Menghargai pendapat para pelanggan dan melakukan pembaharuan

secara berkesinambungan.

e. Profesionalisme

Bertanggung jawab sebagai professional dan meraih tujuan dengan

kepercayaan diri dan rasa bangga.

4.1.5 Penghargaan dan Prestasi

Beberapa bentuk prestasi dan penghargaan yang telah diperoleh

PT. Asuransi MSIG Indonesia dari beberapa pihak, menunjukan bahwa

PT. Asuransi MSIG Indonesia memiliki keunggulan dalam industri

bisnis. Berikut adalah bentuk prestasi dan penghargaan yang diperoleh

PT. Asuransi MSIG Indonesia :

1. Peringkat kelima (5) perusahaan asuransi berpredikat sangat baik

oleh majalah Infobank pada tahun 2007 dengan kualifikasi “Sangat baik”. Penilaian tersebut didasarkan pada kinerja keuangan

perusahaan di tahun 2006. PT. Asuransi MSIG menempati posisi

kelima (5) dari 18 perusahaan asuransi kerugian dengan penghasilan

premi bruto lebih dari Rp 200 miliyar.

2. Peringkat kedua (2) sebagai asuransi terbaik oleh majalah media

Asuransi, sebagai peringkat kedua (2) dari 11 perusahaan kerugian

terbaik tahun 2007, yang memiliki modal sendiri lebih dari Rp 250

3. Peringkat ketujuh (7) sebagai perusahaan asuransi terbaik oleh

majalah investor. PT. Asuransi MSIG Indonesia menduduki

peringkat ketujuh (7) dari 20 perusahaan asuransi kerugian dengan

jumlah aset lebih dari Rp 200 miliyar hingga Rp 1 triliun.

Berdasarkan premi bersih di tahun 2007, perseroan masuk dalam

sepuluh (10) besar asuransi kerugian dengan pencapaian premi neto

Rp 269,118 juta.

4. Peringkat keempat (4) perusahaan asuransi berpredikat sangat baik

oleh majalah InfoBank. Dikelas Rp 200 juta rupiah ke atas,

perseroan menduduki peringkat keempat (4) dari 18 perusahaan

(nilai 89,05). Berdasarkan kinerja pada Desember 2007, perseroan

dinobatkan sebagai sepuluh (10) besar perusahaan asuransi kerugian

terbaik di beberapa kelas.

5. Peringkat kelima (5) sebagai asuransi terbaik oleh majalah media

asuransi pada tahun 2008 dari 13 perusahaan asuransi kerugian yang

dinominasikan.

6. Peringkat keempat (4) sebagai perusahaan asuransi berpredikat

“Sangat baik” oleh majalah Infobank pada tahun 2009. Penilaian ini

didasarkan pada kinerja keuangan perusahaan di tahun 2008.

Perseroan menempati posisi keempat (4) dari 10 perusahaan asuransi

kerugian dengan aset lebih dari Rp 500 miliyar.

7. Peringkat ketiga (3) sebagai asuransi terbaik oleh majalah Media

asuransi pada tahun 2009.

8. Asuransi terbaik pada tahun 2009 oleh penghargaan Indonesia

Business and Company Award (IBCA).

9. Direktur PT. Asuransi MSIG Indonesia menerima penghargaan dari

International Professional Award (IPA) pada tahun 2009, yang

hanya diberikan kepada pengusaha terbaik di Indonesia sebagai