LEMBAR KUESIONER

Responden yang terhormat

Penelitian ini di lakukan oleh mahasiswa semester akhir jurusan akuntansi S-1 Fakultas Ekonomi dan Bisnis USU penelitian ini di laksanakan semat-mata untuk tujuan

akhir akademis. Judul dari penelitian ini adalah “ Pengaruh Partisipasi Penyusunan

Anggaran, Motivasi Kerja, Komitmen Organisasi dan Locus Of Control Terhadap Kinerja Manajerial Pada Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara.

Saya mohon kesediaan saudara untuk meluangkan waktu sejenak guna mengisi lembar kuesioner ini dengan lengkap dan sesuai petunjuk yang tertera saya berharap saudara menjawab dengan leluasa, sesuai dengan apa yang anda rasakan, lakukan dan alami kesediaan saudara mengisi kuesioner ini adalah bantuan yang tak tak bernilai bagi saya .

Akirnya ,saya sampaikan terima kasih atas kerja samanya.

Data Responden

Dimohon dengan hormat pada Bapak/Ibu untuk mengisi identitas secara lengkap, dan memberi tanda silang (X) atau melingkari jawaban.

Nama : ……….( Boleh tidak di isi)

Jenis Kelamin : a. Pria b. Wanita

Usia : …………. tahun

Jabatan : ………

Lama Bekerja : ………….. tahun

KINERJA MANAJERIAL Mahoney (1965)

Kinerja Dibawah Rata-rata Kinerja Rata-rata Kinerja Diatas Rata-rata

1 2 3 4 5

No Bidang Tugas Skala Kinerja

1 2 3 4 5

1 Perencanaan

Menentukan tujuan kebijakan dan tindakan pelaksanaan ,penjadwalan ,prosedur program 2 Investigasi

Mengumpulkan dan

menyampaikan informasi untuk catatan laporan dan rekening ,mengukur hasil ,menentukan persediaan analisis pekerjaan. 3 Pengkoordinasian

Tukar menukar informasi dengan orang yang di bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan program memberi tahu bagian lain ,hubungan dengan menejer lain.

4 Evaluasi

Menilai dan mengukur proposal kinerja yang di amati atau di laporkan ,penelitian pegawai ,penilaian catatan hasil, penilaian laporan keuangan, periksaan produk.

5 Pengawasan

Mengarahkan memimpin dan mengembangkan, bawahan ,membimbing,melatih dan menjelaskan peraturan kinerja pada bawahan, memberikan tugas pekerjaan dan mengenai keluhan.

6 Pemeliharaan staff

dan mutasi pegawai. 7 Negoisasi

Pembelian, penjualan atau melakukan kontrak untuk barang dan jasa menghubungi pemasok, tawar menewar dengan wakil penjualan ,tawar menewar secarah kelompok. 8 Perwakilan

Menghindari pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis,pidato untuk acara kemasyarakatan dan memperomosikan tujuan umum perusahaan

PARTISIPASI PENYUSUNAN ANGGARAN Milany (1975)

Pertanyaan berikut ini digunakan untuk menggambarkan peran Bapak/Ibu dalam menentukan dan merancang anggaran untuk bagian (departemen/bidang/bagian)

Bapak/Ibu. Dimohon pada Bapak/Ibu untuk menjawab pertanyaan dengan memberi tanda silang (X) atau lingkaran angka pada skala yang ada untuk masing-masing pertanyaan.

Contoh:

Sangat rendah Rendah Rata-rata Tinggi Sangat Tinggi

1 2 3 4 5

1. Kategori mana dibawah ini yang dapat menjelaskan keterlibatan Bapak/Ibu ketika anggaran sedang disusun ?

Tidak Satupun Anggaran

Semua Anggaran

1 2 3 4 5

2. Kategori mana di bawah ini yang dapat menjelaskan dengan sebaik-baiknya alasan yang diberikan oleh atasan Bapak/Ibu ketika revisi anggaran dibuat ? Alasan yang diberikan pimpinan saya ketika merevisi anggaran yang saya susun :

Sama Sekali

1 2 3 4 5

3. Seberapa sering Bapak/Ibu menyatakan permintaan, pendapat dan atau usulan tentang anggaran kepada atasan Bapak/Ibu, tanpa diminta ?

Tidak Pernah Sangat Sering

1 2 3 4 5

4. Menurut Bapak/Ibu seberapa besar pengaruh Bapak/Ibu terhadap penetapan anggaran final/akhir ?

Tidak Ada Pengaruh

Sangat Berpengaruh

1 2 3 4 5

5. Seberapa penting kontribusi Bapak/Ibu terhadap penyusunan anggaran?

Tidak Penting Sangat Penting

1 2 3 4 5

6. Seberapa sering pimpinan Bapak/Ibu meminta pendapat/opini Bapak/Ibu ketika anggaran disusun ?

Tidak Pernah Sangat Sering

1 2 3 4 5

MOTIVASI KERJA Wibowo (2011)

Berilah tanda silang (X) atau lingkaran pada angka di masing-masing pertanyaan berikut sesuai jawaban Bapak/Ibu.

1. Setiap pekerjaan yang diberikan menjadikan suatu yang menantang bagi saya Tidak Satupun

yang Menantang

Sangat Sangat Menantang

1 2 3 4 5

2. Bidang pekerjaan pada bagian saya sungguh-sungguh membutuhkan keterampilan yang tidak sembarang orang mampu melakukannya.:

Tidak Membutuhkan keterampilan Sangat Membutuhkan Keterampilan

1 2 3 4 5

3. Pekerjaan saya memberikan kesempatan untuk belajar

Tidak Pernah Sangat Sering

4. Saya mencari cara-cara baru untuk mengatasi kesukaran yang saya hadapi

Tidak Ada Sangat Sering

1 2 3 4 5

5. Hasil kerja yang saya selesaikan sesuai dengan insentif yang diberikan pada saya.

Tidak Sesuai Sangat Sesuai

1 2 3 4 5

KOMITMEN ORGANISASI Mowday (1979)

Berilah tanda silang (X) atau lingkaran pada angka di masing-masing pertanyaan berikut sesuai jawaban Bapak/Ibu.

1. Saya bersedia bekerja keras lebih dari pada apa yang diharapkan agar organisasi ini berjalan baik.

Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

2. Saya membanggakan organisasi ini sebagai tempat kerja yang menyenangkan kepada teman-teman saya.

Sangat tidak Setuju Tidak setuju Kurang setuju

Setuju Sangat Setuju

1 2 3 4 5

3. Saya siap menerima tugas apa saja agar dapat tetap bekerja di organisasi ini. Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

4. Saya berpendapat bahwa nilai-nilai yang ingin saya capai dan nilai-nilai organisasi adalah sama.

Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

5. Saya bangga mengatakan kepada orang lain bahwa saya adalah bagian dari organisasi ini.

Sangat tidak Setuju Tidak setuju Kurang Setuju

1 2 3 4 5

6. Organisasi tempat saya bekerja benar-benar memberikan inspirasi bagi saya untuk berprestasi.

Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

7. Saya sangat senang telah memilih organisasi ini sebagai tempat bekerja dibandingkan organisasi lainnya.

Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

8. Bagi saya organisasi ini merupakan tempat kerja terbaik Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

9. Saya sungguh peduli mengenai nasib organisasi ini Sangat tidak Setuju Tidak setuju Kurang Setuju

Setuju Sangat Setuju

1 2 3 4 5

LOCUS OF CONTROL Rotter (1990)

No Dimensi Indikator Jawaban

STS TS KS S SS 1 Internal

Locus Of Control

1. Saya memperoleh Kehormatan sebagai sesuatu yang

memang layak saya terima.

2. Keberhasilan yang saya capai

merupakan hasil dari kegigihan saya bekerja.

3. Saya bertanggung jawab penuh pada setiap pengambilan keputusan yang saya lakukan.

2 Eksternal Locus Of Control

pekerjaan, saya melakukannya dengan penuh percaya diri. 2. Saya merasa

dapatmengendalikan tujuan hidup saya. 3. Saya mampu

Hasil Kuesioner Partisipasi Penyusunan Anggaran, Motivasi Kerja, Komitmen Organisasi dan Locus Of Control Terhadap Kinerja Manajerial

Pada Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara

Variabel Partisipasi Penyusunan Anggaran

No. X1 Total skor

PPA

Responden PPA1 PPA2 PPA3 PPA4 PPA5 PPA6

1 3 3 5 3 4 3 21

2 4 5 3 3 4 5 24

3 3 3 4 3 3 3 19

4 4 3 4 3 3 5 22

5 4 3 5 4 4 4 24

6 4 4 3 3 5 4 23

7 4 4 5 4 5 5 27

8 4 3 4 3 4 4 22

9 4 4 4 3 5 4 24

10 4 5 4 4 4 4 25

11 5 4 4 4 3 5 25

12 4 4 3 4 5 5 25

13 5 3 4 4 5 5 26

14 4 3 3 4 3 5 22

15 4 4 5 4 5 4 26

16 4 4 4 3 5 5 25

17 4 3 3 3 4 5 22

18 4 3 3 4 5 5 24

19 4 4 3 4 4 4 23

20 4 3 4 4 4 4 23

21 5 5 4 4 5 4 27

22 4 3 5 5 5 5 27

23 4 4 4 4 4 5 25

24 4 4 5 4 5 5 27

25 5 5 4 4 4 4 26

26 3 4 3 3 4 4 21

27 3 4 4 4 4 4 23

28 5 4 4 4 5 4 26

29 5 5 5 4 5 5 29

30 5 3 3 3 4 5 23

31 5 3 3 3 5 5 24

32 5 4 3 4 4 4 24

33 5 4 3 3 4 4 23

Variabel Motivasi Kerja

No. X2 Total

skor MK Responden MK1 MK2 MK3 MK4 MK5

1 5 4 5 5 4 23

2 5 5 5 5 4 24

3 5 4 5 4 5 23

5 5 4 4 3 4 20

6 4 5 3 4 5 21

7 4 4 5 4 5 22

8 4 5 3 4 5 21

9 4 4 3 3 3 17

10 4 4 4 4 5 21

11 4 5 4 3 4 20

12 3 3 4 3 4 17

13 5 4 5 3 5 22

14 4 3 4 4 3 18

15 4 5 4 4 4 21

16 4 4 5 4 4 21

17 3 4 4 3 4 18

18 4 4 5 4 5 22

19 4 4 4 4 5 21

20 4 5 5 5 5 24

21 4 4 4 4 5 21

22 3 4 4 3 5 19

23 3 4 5 4 3 19

24 4 5 5 4 5 23

25 5 5 4 4 3 21

26 4 4 3 4 4 19

27 4 5 3 4 4 20

28 4 4 5 4 4 21

29 3 4 4 4 5 20

Variabel Komitmen Organisasi

No. X3

Total skor KO Responde n KO 1 KO 2 KO 3 KO 4 KO 5 KO 6 KO 7 KO 8 KO 9

1 5 5 5 4 4 5 5 4 4 41

2 5 5 4 4 5 4 4 4 4 39

3 4 4 3 4 4 4 4 5 4 36

4 4 3 4 3 4 5 4 4 5 36

5 4 3 5 5 4 4 4 5 4 38

6 4 4 3 3 5 4 5 4 4 36

7 4 5 5 5 4 4 4 4 4 39

8 4 3 4 3 4 5 4 5 5 37

9 4 4 4 3 4 4 4 4 4 35

10 4 5 4 4 5 4 5 4 4 39

11 5 4 4 4 4 5 4 5 4 39

12 4 4 3 4 4 5 5 4 5 38

13 5 3 4 5 4 5 4 4 4 38

14 4 3 3 4 5 4 4 5 4 36

15 4 4 5 4 4 5 5 4 4 39

31 3 3 3 3 5 17

32 5 5 4 3 5 22

16 4 4 4 3 4 5 4 5 5 38

17 4 3 3 3 4 5 5 4 4 35

18 4 3 3 4 5 4 4 5 4 36

19 4 4 3 4 4 5 5 4 4 37

20 4 3 4 5 4 5 4 4 5 38

21 5 5 4 4 5 4 5 5 4 41

22 4 3 5 5 5 4 4 4 4 38

23 4 4 5 4 4 5 4 4 4 38

24 4 4 5 4 4 5 4 4 5 39

25 5 5 4 4 4 5 4 4 4 39

26 3 4 3 3 5 3 5 4 4 34

27 3 5 4 3 3 4 4 5 4 35

28 5 4 4 4 4 5 4 4 5 39

29 5 5 5 4 4 4 4 5 4 40

30 5 3 4 3 5 4 5 4 4 37

31 5 3 2 3 4 3 4 5 4 33

32 5 4 4 5 4 5 4 4 5 40

Variabel Locus Of Control

No. X4 Total

skor LOC Responden LOC1 LOC2 LOC3 LOC4 LOC5 LOC6

1 4 4 5 5 5 5 28

2 4 4 5 5 5 5 28

3 5 5 4 4 4 4 26

4 5 4 4 4 5 5 27

5 5 4 4 5 4 5 27

6 4 4 5 4 4 4 25

7 4 5 4 4 5 4 26

8 4 5 4 5 5 4 27

9 4 5 4 4 5 5 27

10 4 4 5 5 4 5 27

11 4 4 4 5 5 5 27

12 5 4 4 4 4 4 25

13 5 4 5 4 5 5 28

14 4 5 4 5 4 5 27

15 4 5 4 4 4 4 25

16 5 4 5 4 5 4 27

17 5 5 4 5 5 4 28

18 5 5 4 4 5 5 28

19 4 4 5 5 4 5 27

20 4 3 4 5 5 5 26

21 5 4 5 4 4 4 26

22 4 4 5 4 5 5 27

24 4 5 4 4 4 4 25

25 4 4 4 4 5 4 25

26 5 4 3 5 4 4 25

27 5 3 4 4 5 5 26

28 5 4 4 5 4 5 27

29 5 5 4 5 5 5 29

30 4 5 5 4 4 4 26

31 5 4 5 4 5 5 28

32 4 4 5 5 4 5 27

33 4 4 4 4 4 4 24

Variabel Kinerja Manajerial

No. Y

Total skor

KM Responde

n KM1 KM2 KM3 KM4 KM5 KM6 KM7 KM8

1 3 3 3 4 5 5 3 4 30

2 3 4 4 5 4 3 4 3 30

3 4 4 4 3 5 4 3 3 30

4 4 4 4 5 5 4 4 4 34

5 4 4 3 5 5 3 4 5 33

6 4 5 3 5 3 4 4 4 32

8 5 3 4 4 5 5 3 4 33

9 5 4 4 3 4 4 4 3 31

10 4 5 3 3 5 4 3 3 30

11 4 4 4 5 5 4 4 4 34

12 4 4 4 5 5 5 4 5 36

13 4 4 5 5 3 4 4 4 33

14 5 4 4 5 5 4 3 3 33

15 5 4 4 4 5 5 3 4 34

16 5 5 5 4 4 4 4 3 34

17 5 5 5 3 5 4 3 3 33

18 5 4 5 5 5 3 4 4 35

19 4 4 4 5 3 4 5 5 34

20 4 4 4 5 5 4 4 4 34

21 3 5 3 5 5 4 3 3 31

22 4 3 4 4 5 5 3 4 32

23 4 4 3 5 4 5 4 3 32

24 3 4 4 3 5 4 3 3 29

25 4 5 3 5 5 5 4 4 35

26 4 4 3 5 4 4 4 5 33

27 4 4 3 4 5 5 4 4 33

28 4 5 4 5 5 4 3 3 33

29 5 4 5 3 4 5 3 3 32

30 5 5 4 5 5 4 4 4 36

31 4 5 3 5 3 3 4 5 32

32 4 5 4 5 5 4 4 4 35

Hasil Analisis Data (SPPS 20) Correlations (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran (X1) Partisipasi Penyusuna n Anggaran Partisipasi Penyusunan Anggaran (X1) Pearson

Correlation 1 ,240 -,136 ,196 ,229 ,357

* ,554**

Sig. (2-tailed) ,179 ,450 ,275 ,200 ,041 ,001

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran (X1)

Pearson

Correlation ,240 1 ,046 ,168 ,221 -,044 ,520

**

Sig. (2-tailed) ,179 ,799 ,350 ,217 ,810 ,002

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran (X1)

Pearson

Correlation -,136 ,046 1 ,391

* ,213 -,127 ,460**

Sig. (2-tailed) ,450 ,799 ,025 ,235 ,482 ,007

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran (X1)

Pearson

Correlation ,196 ,168 ,391

* 1 ,220 ,194 ,634**

Sig. (2-tailed) ,275 ,350 ,025 ,220 ,279 ,000

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran (X1)

Pearson

Correlation ,229 ,221 ,213 ,220 1 ,205 ,652

**

Sig. (2-tailed) ,200 ,217 ,235 ,220 ,252 ,000

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran (X1)

Pearson

Correlation ,357

* -,044 -,127 ,194 ,205 1 ,450**

Sig. (2-tailed) ,041 ,810 ,482 ,279 ,252 ,009

N 33 33 33 33 33 33 33

Partisipasi

Penyusunan

Anggaran

Pearson

Correlation ,554

** ,520** ,460** ,634** ,652** ,450** 1

Sig. (2-tailed) ,001 ,002 ,007 ,000 ,000 ,009

N 33 33 33 33 33 33 33

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Motivasi Kerja (X2) Motivasi Kerja (X2) Motivasi Kerja (X2) Motivasi Kerja (X2) Motivasi Kerja (X2) Motivasi Kerja Motivasi Kerja (X2) Pearson

Correlation 1 ,390

* ,304 ,275 -,102 ,655**

Sig. (2-tailed) ,025 ,085 ,122 ,574 ,000

N 33 33 33 33 33 33

Motivasi Kerja

(X2)

Pearson

Correlation ,390

* 1 -,048 ,357* ,115 ,600**

Sig. (2-tailed) ,025 ,789 ,041 ,523 ,000

N 33 33 33 33 33 33

Motivasi Kerja

(X2)

Pearson

Correlation ,304 -,048 1 ,228 -,016 ,560

**

Sig. (2-tailed) ,085 ,789 ,202 ,931 ,001

N 33 33 33 33 33 33

Motivasi Kerja

(X2)

Pearson

Correlation ,275 ,357

* ,228 1 ,038 ,647**

Sig. (2-tailed) ,122 ,041 ,202 ,834 ,000

N 33 33 33 33 33 33

Motivasi Kerja

(X2)

Pearson

Correlation -,102 ,115 -,016 ,038 1 ,376

*

Sig. (2-tailed) ,574 ,523 ,931 ,834 ,031

N 33 33 33 33 33 33

Motivasi Kerja

Pearson

Correlation ,655

** ,600** ,560** ,647** ,376* 1

Sig. (2-tailed) ,000 ,000 ,001 ,000 ,031

Correlations (X3) Komitm en Organi sasi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organis asi (X3) Komitm en Organi sasi Komitmen Organisasi (X3) Pearson

Correlation 1 ,133 ,109 ,188 ,061 ,212 -,118 -,037 ,032 ,522 **

Sig.

(2-tailed) ,460 ,547 ,294 ,735 ,235 ,514 ,837 ,859 ,002

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation ,133 1 ,302 ,031 -,104 -,042 ,167 -,085 -,197 ,503 **

Sig.

(2-tailed) ,460 ,088 ,863 ,566 ,816 ,353 ,637 ,272 ,003

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation ,109 ,302 1 ,428

* -,199 ,315 -,203 -,193 ,048 ,680**

Sig.

(2-tailed) ,547 ,088 ,013 ,268 ,074 ,256 ,281 ,792 ,000

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

Pearson

Correlation ,188 ,031 ,428

* 1 ,019 ,162 -,234 -,122 -,062 ,567** *. Correlation is significant at the 0.05 level (2-tailed).

(X3) Sig.

(2-tailed) ,294 ,863 ,013 ,918 ,369 ,191 ,498 ,733 ,001

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation ,061 -,104 -,199 ,019 1 -,468

** ,344 -,087 -,300 ,305

Sig.

(2-tailed) ,735 ,566 ,268 ,918 ,006 ,050 ,631 ,089 ,979

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation ,212 -,042 ,315 ,162 -,468

** 1 -,059 -,317 ,550** ,469**

Sig.

(2-tailed) ,235 ,816 ,074 ,369 ,006 ,743 ,072 ,001 ,006

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation -,118 ,167 -,203 -,234 ,344 -,059 1 -,326 -,256 ,332

Sig.

(2-tailed) ,514 ,353 ,256 ,191 ,050 ,743 ,064 ,151 ,858

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation -,037 -,085 -,193 -,122 -,087 -,317 -,326 1 -,144 ,357

Sig.

(2-tailed) ,837 ,637 ,281 ,498 ,631 ,072 ,064 ,423 ,382

N 33 33 33 33 33 33 33 33 33 33

Komitmen

Organisasi

(X3)

Pearson

Correlation ,032 -,197 ,048 -,062 -,300 ,550

** -,256 -,144 1 ,362

Sig.

(2-tailed) ,859 ,272 ,792 ,733 ,089 ,001 ,151 ,423 ,367

Komitmen

Organisasi

Pearson

Correlation ,522

** ,503** ,680** ,567** ,005 ,469** ,032 -,157 ,162 1

Sig.

(2-tailed) ,002 ,003 ,000 ,001 ,979 ,006 ,858 ,382 ,367

N 33 33 33 33 33 33 33 33 33 33

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations (X4) Locus Of Control (X4) Locus Of Control (X4) Locus Of Control (X4) Locus Of Control (X4) Locus Of Control (X4) Locus Of Control (X4) Locus Of Control Locus Of Control (X4) Pearson

Correlation 1 -,117 -,269 -,100 ,033 ,045 ,330

Sig. (2-tailed) ,515 ,131 ,580 ,854 ,805 ,198

N 33 33 33 33 33 33 33

Locus Of

Control (X4)

Pearson

Correlation -,117 1 -,161 -,117 -,068 -,345

* ,331

Sig. (2-tailed) ,515 ,372 ,515 ,706 ,049 ,468

N 33 33 33 33 33 33 33

Locus Of

Control (X4)

Pearson

Correlation -,269 -,161 1 -,163 ,089 ,132 ,329

Sig. (2-tailed) ,131 ,372 ,364 ,621 ,464 ,061

N 33 33 33 33 33 33 33

Locus Of

Control (X4)

Pearson

Correlation -,100 -,117 -,163 1 -,089 ,414

* ,388*

Sig. (2-tailed) ,580 ,515 ,364 ,624 ,017 ,026

N 33 33 33 33 33 33 33

Locus Of

Control (X4)

Pearson

Correlation ,033 -,068 ,089 -,089 1 ,271 ,536

**

N 33 33 33 33 33 33 33

Locus Of

Control (X4)

Pearson

Correlation ,045 -,345

* ,132 ,414* ,271 1 ,640**

Sig. (2-tailed) ,805 ,049 ,464 ,017 ,127 ,000

N 33 33 33 33 33 33 33

Locus Of

Control

Pearson

Correlation ,230 ,131 ,329 ,388

* ,536** ,640** 1

Sig. (2-tailed) ,198 ,468 ,061 ,026 ,001 ,000

N 33 33 33 33 33 33 33

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al (Y) Kinerja Manajeri al Kinerja Manajerial (Y) Pearson

Correlation 1 ,060 ,510

** -,169 ,038 ,087 -,056 -,093 ,486**

Sig.

(2-tailed) ,742 ,002 ,347 ,834 ,631 ,755 ,606 ,004

Kinerja

Manajerial

(Y)

Pearson

Correlation ,060 1 -,073 ,119 -,149 -,342 ,165 -,151 ,397

Sig.

(2-tailed) ,742 ,685 ,509 ,407 ,051 ,359 ,400 ,271

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation ,510

** -,073 1 -,220 -,008 -,094 -,082 -,284 ,359

Sig.

(2-tailed) ,002 ,685 ,219 ,965 ,602 ,651 ,109 ,145

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation -,169 ,119 -,220 1 -,146 -,272 ,489

** ,443** ,526**

Sig.

(2-tailed) ,347 ,509 ,219 ,416 ,126 ,004 ,010 ,002

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation ,038 -,149 -,008 -,146 1 ,223 -,517

** -,234 ,315

Sig.

(2-tailed) ,834 ,407 ,965 ,416 ,213 ,002 ,190 ,524

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation ,087 -,342 -,094 -,272 ,223 1 -,276 -,045 ,392

Sig.

(2-tailed) ,631 ,051 ,602 ,126 ,213 ,121 ,805 ,611

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation -,056 ,165 -,082 ,489

** -,517** -,276 1 ,583** ,472**

Sig.

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

(Y)

Pearson

Correlation -,093 -,151 -,284 ,443

** -,234 -,045 ,583** 1 ,487**

Sig.

(2-tailed) ,606 ,400 ,109 ,010 ,190 ,805 ,000 ,004

N 33 33 33 33 33 33 33 33 33

Kinerja

Manajerial

Pearson

Correlation ,486

** ,197 ,259 ,526** ,115 ,092 ,472** ,487** 1

Sig.

(2-tailed) ,004 ,271 ,145 ,002 ,524 ,611 ,006 ,004

N 33 33 33 33 33 33 33 33 33

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

N %

Cases

Valid 33 100,0

Excludeda 0 ,0

Total 33 100,0

a. Listwise deletion based on all variables in the

Case Processing Summary

N %

Cases

Valid 33 100,0

Excludeda 0 ,0

Total 33 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

Reliability Statistics (X1)

Cronbach's

Alpha

N of Items

,612 6

Case Processing Summary

N %

Cases

Valid 33 100,0

Excludeda 0 ,0

Total 33 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics (X2)

Cronbach's

Alpha

N of Items

,660 5

Reliability Statistics (X3)

Cronbach's

Alpha

N of Items

N %

Cases

Valid 33 100,0

Excludeda 0 ,0

Total 33 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 33 100,0

Excludeda 0 ,0

Total 33 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics (X4)

Cronbach's

Alphaa

N of Items

,676 6

Reliability Statistics (Y)

Cronbach's

Alphaa

N of Items

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 33

Normal Parametersa,b

Mean 0E-7

Std. Deviation ,20997174

Most Extreme Differences

Absolute ,075

Positive ,060

Negative -,075

Kolmogorov-Smirnov Z ,429

Asymp. Sig. (2-tailed) ,993

a. Test distribution is Normal.

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 5,289 1,184 14,467 ,000

Partisipasi Penyusunan

Anggaran ,107 ,144 ,011 2,947 ,003 ,601 1,664

Motivasi Kerja ,184 ,133 ,319 2,784 ,004 ,606 1,651

Komitmen Organisasi ,057 ,280 ,056 3,205 ,001 ,433 2,310

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 5,289 1,184 14,467 ,000

Partisipasi Penyusunan

Anggaran ,107 ,144 ,011 2,947 ,003 ,601 1,664

Motivasi Kerja ,184 ,133 ,319 2,784 ,004 ,606 1,651

Komitmen Organisasi ,057 ,280 ,056 3,205 ,001 ,433 2,310

Locus Of Control ,147 ,204 ,130 2,723 ,004 ,992 1,008

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,153 4 ,038 11,757 ,000b

Residual 1,411 28 ,050

Total 1,563 32

e. Predictors: (Constant), Locus Of Control, Komitmen Organisasi, Motivasi Kerja, Partisipasi Penyusunan

Anggaran

Model Summaryb

Mod

el

R R

Square

Adjusted R

Square

Std. Error

of the

Estimate

Change Statistics

R Square

Change

F

Change

df1 df2 Sig. F

Change

1 ,312a ,098 ,331 ,22447 ,098 11,757 4 28 ,000

a. Predictors: (Constant), Locus Of Control, Komitmen Organisasi, Motivasi Kerja, Partisipasi Penyusunan

Anggaran

DAFTAR PUSTAKA

Anthony, Robert N. dan Vijay Govindarajan, 2005. Sistem Pengendalian Manajemen. Buku 2, Salemba Empat, Jakarta.

Chong, V.K. and Chong, K.M (2002), “Budget goal commitment and informational effects of budget participation on performance: a

structural equation modeling approach”, Behavioral Research in Accounting, Vol. 14, pp. 65-86.

Dharma, Surya, 2010. Manajemen Kinerja, Pustaka pelajar, Jakarta

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi, 2012. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Garrison, Ray H. dan Eric W. Noreen, 2000. Akuntansi Manajemen, Salemba Empat, Jakarta.

Ghozali, Imam, 2008. Aplikasi Analisis Multivariat dengan Program SPSS, BP Undip, Semarang.

Handoko, T. Hani, 2000. Manajemen Personalia dan Sumberdaya Manusia, Edisi II, Cetakan Keempat Belas, BPFE, Yogyakarta.

Hapsari, Nanda. 2010.” Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi dan Locus Of Control Sebagai Variabel Moderating ( Studi kasus pada PT.Adhi Karya Persero Tbk. Divisi Konstruksi I) ”. Skripsi Strata Satu Akuntansi Universitas Diponegoro.

Hasibuan, M. SP, 2012. Manajemen Sumber Daya Manusia, Edisi Revisi, Bumi Aksara, Jakarta.

Indriantoro, N. dan B. Supomo. 1999. “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta, BPFE.

Ismail, H., D. Prawironegoro. 2009. Sistem Pengendalian Manajemen Konsep Dan Aplikasi, Mitra Wacana Media, Jakarta.

Kartika, Endo Wijaya, “Analisis pengaruh Motivasi kerja terhadap kepuasan kerja (studi kasus pada karyawan restoran di Pakuwon Food Festival.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis dan Ekonomi, Edisi 3, Erlangga, Jakarta.

Luthans, Fred, 2006. Perilaku Organisasi, Edisi 10, ANDI, Yogyakarta.

Mahoney, I.A., Jerdee, T.H. and Carroll, S.J (1963), Development of Managerial Performance: A Research Approach, South Western Publishing, Cincinnati, OH.

Mahsun, Mohammad, 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama, BPFE,Yogyakarta.

Mangkunegara, A.P, 2001. Manajemen Sumber Daya ManusiPerusahaan,Remaja Rosdakarya, Bandung.

Marisna, Lily. 2013.” Pengaruh Partisipasi Penyusunan Anggaran dan Komitmen OrganisasiTerhadap Kinerja Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara ”. Skripsi Strata Satu Akuntansi Universitas Sumatera Utara.

Milani, K.R. (1975), “The relationship of participationinbudg et setting to industrial supervisor performance and attitude”, The Accounting Review, Vol. 50 No. 2, pp. 274-84.

Mowday, R., Steers, R, and Porter, L. (1979), “The measurement of

organizational commitment”, Journal of Vacation Behaviour, Vol. 14 No. 2, pp. 224-47.

Nunnaly, J., 1967. Psycometric Theory, McGraw Hill, New York.

Robbins, Stephen, 2007. Perilaku Organisasi, Terj: Benyamin Molan. New Jersey Prentice Hall, Inc.

Sardjito, Bambang dan Osmad Muthaher, 2007. “Pengaruh Partisipasi Penyusunan AnggaranTerhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi sebagai Variabel Moderating”, Simposium Nasional Akuntansi X.

Siagian, Sondang, P, 2009. Kiat Meningkatkan Produktivitas Kerja, Cetakan 2,Rineka Cipta, Jakarta.

Sinaga, Yunora, E. 2009.” Pengaruh Partisipasi anggaran dan komitmen

Organisasi Terhadap Kinerja Manajerial PT. Perkebunan Nusantara III Sei Sikambing Medan”. Skripsi Strata Satu Akuntansi Universitas Sumatera Utara.

Yuwono, Sony, 2005. Penganggaran Sektor Publik, Bayumedia Publishing,Jatim.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Sehingga ada variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi) (Sugiyono, 2005). Dimensi waktu

penelitian ini adalah cross sectional yaitu melibatkan satu waktu tertentu dengan

banyak sampel.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian dilaksanakan pada Perusahan Perkebunan Nusantara

(PTPN) yang ada di Sumatera Utara, yaitu PTPN II di Jl. Tanjung Morawa, Km.

16,5, Sumatera Utara, PTPN III Sei Sikambing Medan di Jln. Sei Batanghari No.2

Medan dan PTPN IV (Persero) Medan yang berada di jln. Letjen Suprapto No.2

Medan Mamun Kota Medan. Waktu pelaksanaan penelitian dilakukan selama

bulan Desember 2015 sampai dengan Januari 2016.

3.3. Definisi Operasional

Definisi operasional variabel bertujuan untuk melihat sejauh mana

variable-variabel suatu faktor berkaitan dengan faktor lainnya. Variabel penelitian

terdiri dari variabel independen dan dependen. Variabel yang digunakan dalan

komitmen organisasi dan locus of control sebagai variabel independen dan kinerja

manajerial pada Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara

sebagai variabel dependen. Operasional variabel dalam penelitian ini adalah

variabel bebas (independent variable) dan variabel terikat (dependent variable).

1. Variabel bebas (independent variable) yaitu variabel yang nilainya tidak

tergantung terhadap variabel lain. Dalam penelitian ini variabel bebasnya

adalah Partisipasi Penyusunan Anggaran (X1), Motivasi Kerja (X2),

Komitmen Organisasi (X3) dan Locus Of Control (X4),

2. Variabel terikat (dependent variable) yaitu variabel yang dipengaruhi oleh

variabel lain. Variabel terikat penelitian ini adalah Kinerja Manajerial (Y).

Definisi operasional dan skala pengukuran variabel dapat dilihat pada

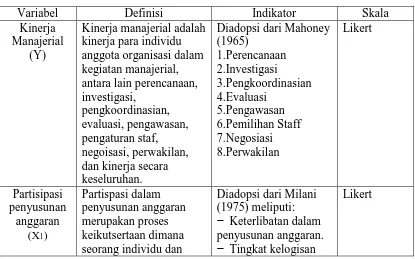

[image:39.595.109.524.496.755.2]tabel 3.1.

Tabel 3.1.

Tabel Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Kinerja Manajerial

(Y)

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan manajerial, antara lain perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negoisasi, perwakilan, dan kinerja secara keseluruhan.

Diadopsi dari Mahoney (1965) 1.Perencanaan 2.Investigasi 3.Pengkoordinasian 4.Evaluasi 5.Pengawasan 6.Pemilihan Staff 7.Negosiasi 8.Perwakilan Likert Partisipasi penyusunan anggaran (X1)

Partispasi dalam penyusunan anggaran merupakan proses keikutsertaan dimana seorang individu dan

Diadopsi dari Milani (1975) meliputi: − Keterlibatan dalam penyusunan anggaran. − Tingkat kelogisan

[image:39.595.109.523.496.754.2]luasnya pengaruh dalam proses penyusunan anggaran

alasan melakukan revisi anggaran

− Intensitas mengajak diskusi tentang

anggaran

− Besarnya pengaruh dalam anggaran. − Kontribusi penting terhadap anggaran − Frekuensi atasan meminta pendapat dalam penyusunan anggaran.

Motivasi kerja

(X2)

Motivasi adalah proses yang menyebabkan intensitas (intensity), arah (direction), dan usaha terus menerus (persistence) individu menuju pencapaian tujuan

Diadopsi dari Wibowo 1. Tanggung jawab 2. Prestasi yang diraih 3. Pengakuan orang lain 4. Pekerjaan itu sendiri 5. Peluang untuk maju

Likert

Komitmen organisasi

(X3)

Komitmen

organisasi menurut Luthans dalam pasaribu (2006:245) adalah “ dalam keingginan kuat untuk menjadi anggota organisasi tertentu keinginan untuk berusaha keras sesuai dengan keingginan ,organissi ,keyaakinan tertentu,dan

penerimaan nilai dan tujuan organisasi“

Mengunakan indikator yang di adopsi dari Mowday (1979) antara lain: kerja keras,kebanggaan, keikhlasan kesamaan nilai, menyukai perkerjaan, inspirasi,dan perasaan senang. Likert Locus of control

(X4)

kesempatan yang ada d. Mampu

menghadapi situasi apapun e. Keaktifan dan

kemampuan memilih informasi yang dibutuhkan

Sumber : Mahoney (1965), Milani (1975), Wibowo (1990), Mowday (1979), Rotter (1990).

3.4. Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian ini adalah dengan

menggunakan skala Likert. Skala Likert digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Dengan skala Likert, maka variabel yang akan dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan

(Sugiyono, 2008:86).

Untuk keperluan analisis kuantitatif penelitian, diberikan lima alternatif jawaban

kepada responden dengan menggunakan skor, yaitu :

Sangat Setuju ( SS ) : 5

Setuju ( S ) : 4

Kurang Setuju (KS) : 3

Tidak Setuju ( TS ) : 2

3.5. Populasi Dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, (Sugiyono,

2008:115). Dimana populasi dalam penelitian ini adalah Perusahaan Perkebunan

Nusantara (PTPN) yang ada di Sumatera Utara yaitu PTPN II Tanjung Morawa,

PTPN III Sei Sikambing Medan dan PTPN IV Medan yang didalamnya terdapat

jajaran manajer atau kepala bagian atau pengelola unit kerja yang terlibat dalam

proses penyusunan anggaran. Adapun jumlah populasinya sebesar 57 orang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi. Menurut Sugiyono (2008:116) apa yang dipelajari dari sampel

itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel

yang diambil dari populasi harus betul-betul representative/mewakili. Karena

jumlah populasi hanya 57 orang maka untuk menentukan jumlah sampel

diputuskan semua populasi dijadikan sampel, dengan tujuan agar kesalahan

dalam penelitian sangat kecil. Hal ini disebut sebagai sampling jenuh (Sugiyono,

2008: 122).

3.6. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yang diperoleh secara langsung dari responden. Data primer diperoleh melaui

penyebaran kuesioner. Kuesioner adalah daftar pertanyaan tertulis yang telah

Pengumpulan data direncanakan dilakukan melalui kuesioner yang

dikirimkan secara langsung ke instansi tempat pegawai bekerja.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan angket atau kuesioner. Metode ini merupakan metode

pengumpulan data yang dilakukan dengan membagi daftar pertanyaan kepada

responden agar responden tersebut memberikan jawabannya. Langkah–

langkah dalam pengumpulan data primer adalah sebagai berikut:

1. kuesioner-kuesioner diberikan langsung kepada semua responden ,

2. Setelah 1 (satu) minggu peneliti mengumpulkan kuesioner yang telah di

isi responden,

3. Jika ada responden yang belum mengembalikan daftar pertanyaan

tersebut, maka kepada mereka di berikan 1 (satu) minggu lagi untuk

mengisi pertanyaan tersebut,

4. Setelah batas waktu yang telah ditentukan dan kuesioner yang telah

dikembalikan oleh responden maka peneliti telah mengolah data

tersebut.

3.8. Model dan Teknik Analisis Data

3.8.1. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah

variabel dependen. Analisis regresi digunakan untuk mengetahui besarnya

pengaruh partisipasi penyusunan anggaran, motivasi kerja, komitmen

organisasi dan locus of control terhadap kinerja manajerial pada Perusahaan

Perkebunan Nusantara (PTPN) di Sumatera Utara. Model persamaan regresi

untuk menguji hipotesis dengan formulasi sebagai berikut :

Y= a+b � +b � +b3�3+b4�4+e

Keterangan :

Y = Kinerja Manajerial.

a = Konstanta.

b1, b2, b3, b4 = Koefisien regresi.

X1 = Partisipasi penyusunan anggaran.

X2 = Motivasi kerja.

X3= Komitmen organisasi.

X4 = Locus of control.

e = Tingkat kesalahan pengganggu atau eror.

Analisis regresi bergand͓a bermanfaat terutama untuk tujuan

peramalan (estimation), yaitu tentang bagaimana variabel independen

digunakan untuk mengestimasi nilai variabel dependen. Penelitian ini pada

anggaran, motivasi kerja, komitmen organisasi dan locus of control terhadap

kinerja Manajerial pada Perusahaan Perkebunan Nusantara (PTPN) di

Sumatera Utara. Teknik analisis data menggunakan alat bantu perangkat

lunak SPSS 20.0 for Windows.

3.8.2. Pengujian Kualitas Data

3.8.2.1. Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah

didapat setelah penelitian merupakan data yang valid dari alat ukur yang

digunakan (kuesioner). Metode yang digunakan adalah dengan

membandingkan nilai korelasi atau r hitungdari variabel penelitian dengan

nilai r tabel. Kriteria dalam menentukan validitas suatu kuesioner adalah

sebagai berikut:

1. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut

valid,

2. Jika r hitung negatif dan r hitung < r tabel maka butir pertanyaan tersebut

tidak valid.

3.8.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap

gejala yang sama (Riyadi, 2000). Untuk melihat reliabilitas masing-masing

Alpha (α). Menurut kriteria Nunnally (1967), variabel atau konstruk

dikatakan reliabel jika nilai Cronbach Alpha > 0,60. Semakin nilai

alphanya mendekati satu maka nilai reliabilitas datanya semakin

terpercaya untuk masing-masing variabel. Pengujian realibilitas dilakukan

dengan menggunakan program SPSS.

3.8.3. Pengujian Asumsi Klasik

Dalam penggunaan analisis regresi harus bebas dari asumsi-asumsi klasik

seperti bebas dari asumsi normalitas, multikolinearitas, dan

heterokedastisitas.

3.8.3.1. Pengujian Normalitas

Model regresi yang baik adalah model yang memiliki distribusi

data normal atau mendekati normal. Tujuan uji normalitas adalah untuk

mengetahui apakah data mengikuti atau mendekati distribusi normal. Cara

mendeteksinya yaitu dengan melihat grafik histrogram yang

membandingkan dengan data observasi dengan yang mendekati distribusi

normal. Menurut Ghozali (2008:110), ada dua cara untuk mendeteksi

apakah residual berdisribusi normal atau tidak dengan analisis garafik dan

analisis statistik.

1. Analisis grafik

Untuk melihat norrmalitas dapat dilakukan dengan melihat dengan

dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya. Jika data menyebar disekitar garis diagonal atau

grafik histogramnya menunjukan pola distribusi normal, maka

modal regresi memenuhi asumsi normalitas

2. Analisis statistik

Uji statistik yang digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman

pengambilan keputusan tentang data tersebut mendekati atau

merupakan disribusi normal berdasarkan uji Kolmogorov Smirnov

dapat di lihat dari:

a. Nilai Sig. atau signifikan atau probalitas <0,05, maka distribusi

data adalah tidak normal

b. Nilai Sig. atau signifikan atau probabilitas >0,05, maka distribusi

data adalah normal (Ghozali ,2008:115)

3.8.3.2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk meneliti apakah dalam model

regresi ditemukan adanya kolerasi di antara variabel independen. Jika

terjadi korelasi, berarti terjadi masalah multikolinieritas. Modal regresi

Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi

dilihat dari nilai tolerance dan lawanya variance factor (VIF) . batasan

umum yang di pakai untuk menunjukan adanya multikolinearitas adalah

nilai tolerance <0,01 atau sama dengan VIF >10 (Ghozali, 2008:91).

3.8.3.3 Uji Heterokedastisitas

Menurut Ghozali (2005:105) “ uji heterokedastisitas bertujuan

untuk melihat apakah didalam model regresi terjadi ketidaksamaan

variance dari satu pengamatan ke pengamatan lain”. Suatu model regresi

yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas

dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi

variabel independen dengan nilai residualnya. Dasar analisis yang dapat

digunakan untuk menentukan heterokedastisitas, antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan heterokedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

3.9. Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

variabel independen terhadap variabel dependen. Hipotesis penelitian diuji dengan

menggunakan analisa regresi berganda.

3.9.1. Uji Adjusted R²

Nilai Adjusted R² ini mencerminkan seberapa besar variasi dari

variabel terikat Y dapat diterangkan oleh variabel bebas X. Bila nilai

koefisien determinasi sama dengan 0 (Adjusted R² = 0), artinya variasi dari Y

tidak dapat diterangkan oleh X sama sekali. Sementara bila Adjusted R² = 1,

artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X. Dengan

kata lain bila Adjusted R² = 1, maka semua titik pengamatan berada tepat

pada garis regresi.

3.9.2. Uji Signifikan Simultan (Uji-F)

Uji ini pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model ini mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya

yaitu:

Ho : �1, �2, �3, �4 = 0 , yang artinya Partisipasi Penyusunan Anggaran,

Motivasi Kerja, Komitmen Organisasi dan Locus Of Control secara

Ha : �1, �2, �3, �4 ≠ 0, yang artinya Partisipasi Penyusunan Anggaran,

Motivasi Kerja, Komitmen Organisasi dan Locus Of Control secara

bersama-sama ( simultan ) berpengaruh terhadap Kinerja Manajerial.

Uji ini memiliki kriteria pengambilan keputusan yaitu:

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak.

Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima.

3.9.3. Uji Signifikan Parsial (Uji-t)

Uji statistik t tersebut sebagai uji signifikansi individual, uji ini

dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (

independen) secara parsial terhadap variabel tidak bebas ( dependen ). Bentuk

pengujiannya yaitu:

Ho : �1, �2, �3, �4 = 0 , yang artinya Partisipasi Penyusunan Anggaran,

Motivasi Kerja, Komitmen Organisasi dan Locus Of Control secara parsial

tidak berpengaruh terhadap Kinerja Manajerial,

Ha : �1, �2, �3, �4 ≠ 0, yang artinya Partisipasi Penyusunan Anggaran,

Motivasi Kerja, Komitmen Organisasi dan Locus Of Control secara parsial

berpengaruh terhadap Kinerja Manajerial.

Uji ini memiliki kriteria pengambilan keputusan yaitu:

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1Analisi Hasil Penelitian

4.1.1 Deskripsi Variabel Penelitian

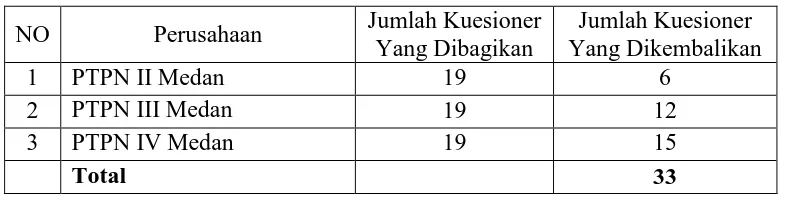

Pada penelitian ini penulis menyebarkan kuisioner kepada seluruh

responden yang berjumlah 57 orang. Dimana responden dalam penelitian ini

adalah jajaran manajer atau kepala bagian atau pengelola unit kerja yang

terlibat dalam proses penyusunan anggaran pada Perusahaan Perkebunan

Nusantara (PTPN) di Sumatera Utara yaitu PTPN II Tanjung Morawa

sebanyak, PTPN III Sei Sikambing Medan sebanyak dan PTPN IV Medan.

Pada penelitian ini penulis menggunakan kuisioner sebagai alat untuk

menganalisa data agar dapat menghasilkan penelitian yang berguna.

Dalam penelitian ini, variabel penelitian yang diamati ada empat (4)

variabel X, yaitu partisipasi penyusunan anggaran, motivasi kerja, komitmen

organisasi dan locus of control dan 1 (satu) variabel Y yaitu kinerja manajerial

[image:51.595.127.520.617.717.2]Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara.

Tabel 4.1

Rincian Pengembalian Kuesioner

NO Perusahaan Jumlah Kuesioner

Yang Dibagikan

Jumlah Kuesioner Yang Dikembalikan

1 PTPN II Medan 19 6

2 PTPN III Medan 19 12

3 PTPN IV Medan 19 15

Total 33

4.1.1.1 Karakteristik Responden

Dalam menyebarkan kuisioner yang penulis lakukan terhadap 33

responden, tentu memiliki perbedaan karateristik baik itu secara usia, jenis

kelamin, dan tingkat pendidikan. Untuk memperjelas karakteristik responden

yang dimaksud, maka disajikan tabel mengenai responden seperti dijelaskan

berikut ini.

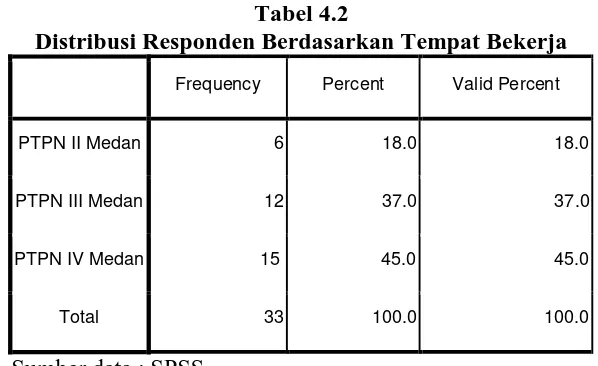

[image:52.595.161.460.327.510.2]1. Karakteristik responden berdasarkan tempat bekerja

Tabel 4.2

Distribusi Responden Berdasarkan Tempat Bekerja

Frequency Percent Valid Percent

PTPN II Medan 6 18.0 18.0

PTPN III Medan 12 37.0 37.0

PTPN IV Medan 15 45.0 45.0

Total 33 100.0 100.0

Sumber data : SPSS

Tabel diatas menunjukkan bahwa responden dari PTPN IV medan

sebanyak 15 orang (45%), PTPN III 12 orang (37%) dan PTPN II sebanyak 7

orang (18%). Hal ini berarti responden tidak didominasi satu tempat bekerja

tetapi hampir dari semua PTPN yang ada di Sumatera Utara mempunyai

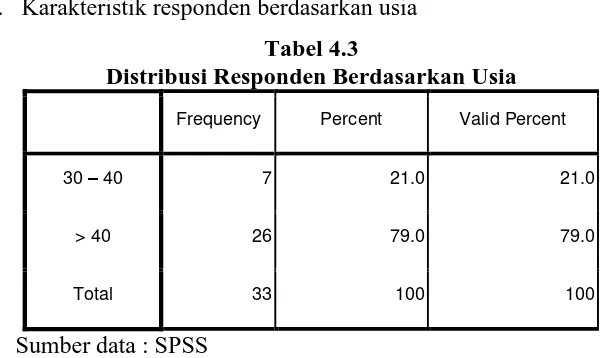

2. Karakteristik responden berdasarkan usia

Tabel 4.3

Distribusi Responden Berdasarkan Usia

Frequency Percent Valid Percent

30 – 40 7 21.0 21.0

> 40 26 79.0 79.0

Total 33 100 100

Sumber data : SPSS

Tabel diatas menunjukkan bahwa responden terdiri dari berbagai

karakteristik usia yang berbeda-beda dari yang muda sampai yang tua. Hal ini

berarti responden tidak didominasi satu karakteristik usia tetapi dari yang muda

sampai yang tua mempunyai pendapat yang sama.

[image:53.595.153.460.421.601.2]3. Karakteristik responden berdasarkan jenis kelamin

Tabel 4.4

Distribusi Responden Berdasarkan Kelamin

Frequency Percent Valid Percent

Laki-Laki 27 82.0 82.0

Wanita 6 18.0 18.0

Total 33 100.0 100.0

Sumber data : SPSS

Dari tabel di atas diketahui bahwa responden penelitian ini terdiri laki-laki

27 orang (82%) dan wanita 6 orang (18%), sehingga dapat disimpulkan para

manajer atau kepala bagian pada Perusahaan Perkebunan Nusantara (PTPN) di

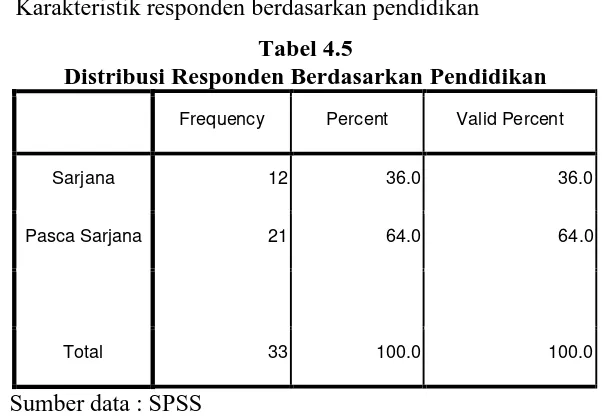

4. Karakteristik responden berdasarkan pendidikan

Tabel 4.5

Distribusi Responden Berdasarkan Pendidikan

Frequency Percent Valid Percent

Sarjana 12 36.0 36.0

Pasca Sarjana 21 64.0 64.0

Total 33 100.0 100.0

Sumber data : SPSS

Dari tabel di atas diketahui bahwa sebagian besar pendidikan responden

adalah Pasca Sarjana yaitu sebanyak 21 orang (64%), hal ini menunjukkan

bahwa para manajer lebih banyak berpendidikan S2. Responden memiliki

karakteristik pendidikan cukup tinggi, sehingga diharapkan mampu memahami

variabel-variabel dalam penelitian ini.

4.1.2 Uji Validitas Dan Reliabilitas

4.1.2.1Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu item dikatakan valid jika pernyataan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Ghozali,2011). Berdasarkan tabel 4.4 yang

merupakan ringkasan dari hasil uji validitas, dapat diketahui bahwa

valid. Hal ini dibuktikan dengan nilai rhitung > rtabel atau jika nilai

[image:55.595.115.514.171.328.2]Pearson Correlation lebih besar dari 0,344.

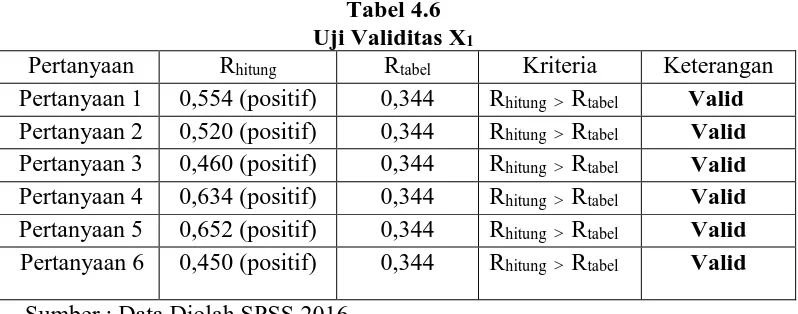

Tabel 4.6

Uji Validitas X1

Pertanyaan Rhitung Rtabel Kriteria Keterangan

Pertanyaan 1 0,554 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 2 0,520 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 3 0,460 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 4 0,634 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 5 0,652 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 6 0,450 (positif) 0,344 Rhitung > Rtabel Valid

Sumber : Data Diolah SPSS 2016

Berdasarkan hasil pengujian pada tabel 4.6, setiap item pertanyaan

menghasilkan koefisien korelasi atau Rhitung yang lebih besar dari Rtabel.

Berdasarkan hasil ini maka seluruh item pertanyaan variabel partisipasi

[image:55.595.112.516.465.649.2]penyusunan anggaran dapat disimpulkan lolos uji validitas.

Tabel 4.7

Tabel Uji Validitas X2

Pertanyaan Rhitung Rtabel Kriteria Keterangan

Pertanyaan 1 0,655 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 2 0,600 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 3 0,560 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 4 0,647 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 5 0,376 (positif) 0,344 Rhitung > Rtabel Valid

Sumber : Data Diolah SPSS 2016

Berdasarkan hasil pengujian pada tabel 4.7, setiap item pertanyaan

Berdasarkan hasil ini maka seluruh item pertanyaan variabel motivasi kerja dapat

[image:56.595.113.514.187.480.2]disimpulkan lolos uji validitas.

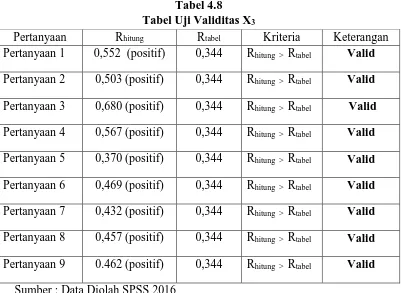

Tabel 4.8

Tabel Uji Validitas X3

Pertanyaan Rhitung Rtabel Kriteria Keterangan

Pertanyaan 1 0,552 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 2 0,503 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 3 0,680 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 4 0,567 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 5 0,370 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 6 0,469 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 7 0,432 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 8 0,457 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 9 0.462 (positif) 0,344 Rhitung > Rtabel Valid

Sumber : Data Diolah SPSS 2016

Berdasarkan hasil pengujian pada tabel 4.8, setiap item pertanyaan

menghasilkan koefisien korelasi atau Rhitung yang lebih besar dari Rtabel.

Berdasarkan hasil ini maka seluruh item pertanyaan variabel komitmen organisasi

[image:56.595.113.515.642.741.2]dapat disimpulkan lolos uji validitas.

Tabel 4.9

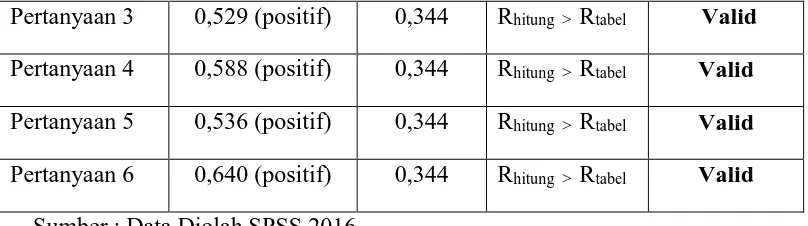

Tabel Uji Validitas X4

Pertanyaan Rhitung Rtabel Kriteria Keterangan

Pertanyaan 1 0,530 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 3 0,529 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 4 0,588 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 5 0,536 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 6 0,640 (positif) 0,344 Rhitung > Rtabel Valid

Sumber : Data Diolah SPSS 2016

Berdasarkan hasil pengujian pada tabel 4.9, setiap item pertanyaan

menghasilkan koefisien korelasi atau Rhitung yang lebih besar dari Rtabel.

Berdasarkan hasil ini maka seluruh item pertanyaan variable locus of control

dapat disimpulkan lolos uji validitas.

[image:57.595.111.515.113.226.2].

Tabel 4.10 Tabel Uji Validitas Y

Pertanyaan Rhitung Rtabel Kriteria Keterangan

Pertanyaan 1 0,486 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 2 0,397 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 3 0,359 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 4 0,526 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 5 0,355 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 6 0,392 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 7 0,472 (positif) 0,344 Rhitung > Rtabel Valid

Pertanyaan 8 0,487 (positif) 0,344 Rhitung > Rtabel Valid

Sumber : Data Diolah SPSS 2016

Berdasarkan hasil pengujian pada tabel 4.10, setiap item pertanyaan

[image:57.595.113.515.386.655.2]Berdasarkan hasil ini maka seluruh item pertanyaan variabel kinerja manajerial

dapat disimpulkan lolos uji validitas.

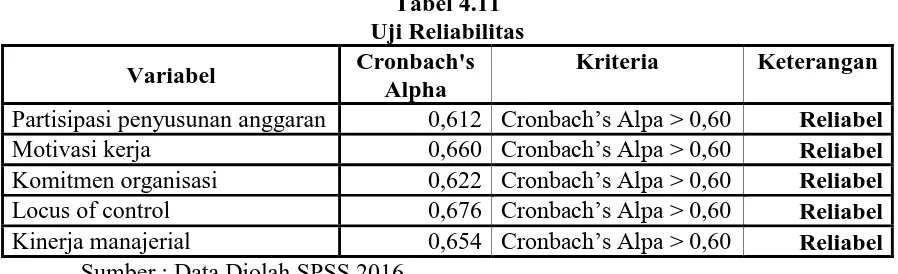

4.1.2.2 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap

pernyataan adalah konsisten dari waktu ke waktu. Uji reliabilitas

dilakukan dengan menggunakan uji statistik Cronbach Alpha. Suatu

instrumen dikatakan reliabel apabila nilai Cronbach Alpha lebih besar dari

nilai 0,60 maka instrumen yang digunakan reliabel (Nunnaly:1967). Tabel

4.5 merupakan ringkasan dari hasil uji reliabilitas. Berdasarkan Tabel 4.5

berikut ini dapat dilihat bahwa seluruh variabel dalam penelitian ini

[image:58.595.88.537.450.587.2]reliabel. Hal ini dibuktikan dengan nilai Cronbach Alpha > 0,60

Tabel 4.11 Uji Reliabilitas

Variabel Cronbach's

Alpha

Kriteria Keterangan

Partisipasi penyusunan anggaran 0,612 Cronbach’s Alpa > 0,60 Reliabel

Motivasi kerja 0,660 Cronbach’s Alpa > 0,60 Reliabel

Komitmen organisasi 0,622 Cronbach’s Alpa > 0,60 Reliabel

Locus of control 0,676 Cronbach’s Alpa > 0,60 Reliabel

Kinerja manajerial 0,654 Cronbach’s Alpa > 0,60 Reliabel

Sumber : Data Diolah SPSS 2016

Dari hasil pengujian reability dengan menggunakan SPSS dapat dilihat

bahwa nilai dari cronbach alpha setiap variabel > 0.6 maka reability data tersebut

4.1.3 Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat

diterima secara ekonometrik. Untuk menghasilkan suatu model regresi yang baik,

analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan

pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik

perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik ini terdiri dari

Uji Normalitas, Uji Multikolonearitas, dan Uji Heterokedastisitas

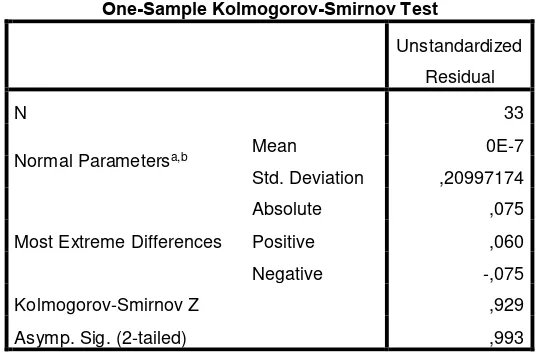

4.1.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Pengujian normalitas data dalam penelitian ini mengunakan

uji statistik non parametrik Kolmogorov-Smirnov (K-S), grafik Histogram, dan

grafik Normal Plot. Uji statistik non parametrik Kolmogorov-Smirnov (K-S)

dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

pengambilan keputusan yaitu:

1) jika nilai signifikansi < 0,05 maka distribusi data tidak normal,

Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini

Tabel 4.12 Uji Normalitas

Dari hasil pengolahan data tersebut, besarnya nilai p value sebesar

0,993, sehingga disimpulkan data terdistribusi secara normal karena p value >

0,05. Metode yang dipakai untuk mengetahui kenormalan model regresi adalah

One Sample Kolmogorov-Smirnov Test dan Normal P-Plot. Distribusi data

dinyatakan normal apabila nilai p dari One Sample Kolmogorov-Smirnov Test >

0,05, dan sebaliknya, sedangkan Normal Probability Plot of Regression

Standarized Residual apabila data menyebar disekitar garis diagonal atau

mengikuti garis diagonal, maka model regresi memenuhi asumsi normalitas. Hasil

uji normalitas pada penelitian ini dapat dilihat pada gambar 4.1 berikut ini One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 33

Normal Parametersa,b Mean 0E-7 Std. Deviation ,20997174

Most Extreme Differences

Absolute ,075

Positive ,060

Negative -,075

Kolmogorov-Smirnov Z ,929

Asymp. Sig. (2-tailed) ,993

a. Test distribution is Normal.

Gambar 4.1 P-Plot

Dilihat dari grafik P-Plot diatas maka dapat disimpulkan bahwa data

berdistribusi normal karena pada grafik P-Plots titik-titik yang menyebar disekitar

garis atau mengikuti garis diagonal.

[image:61.595.160.498.436.692.2]Dilihat dari grafik Histogram diatas maka dapat disimpulkan bahwa data

berdistribusi normal karena data memiliki pola seperti lonceng pada diagram

histogram.

4.1.3.2 Multikolinearitas

Uji multikolonearitas bertujuan untuk menguji apakah pada model regresi

ditemukan korelasi antara variabel independent. Jika terjadi korelasi maka

terdapat masalah multikolinearitas sehingga model regresi tidak dapat digunakan.

Mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta menganalisis matrik korelasi

variabel-variabel independen. Besarnya tingkat multikolinearitas yang masih

dapat ditolerir, yaitu: Tolerance > 0.1, dan nilai VIF < 10. Berikut ini disajikan

[image:62.595.187.460.479.702.2]tabel hasil pengujian multikolonearitas:

Tabel 4.13 Uji Multikolinearitas

Berdasarkan pada tabel 4.13 diatas, dapat disimpulkan bahwa tidak terjadi

gejala multikolonearitas antara variabel independen yang diindikasikan dari nilai Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Partisipasi

Penyusunan

Anggaran

,601 1,664

Motivasi Kerja ,606 1,651

Komitmen

Organisasi ,433 2,310

Locus Of

Control ,992 1,008

tolerance setiap variabel lebih besar dari 0,10. Nilai tol erance partisipasi

penyusunan anggaran sebesar 0,601, motivasi kerja sebesar 0,606, komitmen

organisasi sebesar 0,433, dan locus of control sebesar 0,992. Nilai VIF dari

keempat variabel independen juga lebih kecil dari lima (5) yaitu untuk partisipasi

penyusunan anggaran sebesar 1,664, motivasi kerja 1,651, komitmen organisasi

2,310, dan locus of control 1,008.

4.1.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut

homoskedastisitas. Suatu model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Ada beberapa cara untuk menguji ada tidaknya situasi

heteroskedastisitas dalam varian error terms untuk model regresi. Dalam

penelitian ini akan digunakan metode chart (Diagram Scatterplot), dengan dasar

pemikiran bahwa :

1) Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada

membentuk suatu pola tertentu yang beraturan (bergelombang,

melebar, kemudian