LAMPIRAN 3

HASIL PENGUJIAN REGRESI LOGISTIK

GET

FILE='D:\lia\lidya\skripsi\SKRIPSI excel\olah data.sav'. DATASET NAME DataSet0 WINDOW=FRONT.

DESCRIPTIVES VARIABLES=GCAO ADTR DER LN_SIZE PRIOR /SAVE

/STATISTICS=MEAN STDDEV MIN MAX.

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 56 100.0

Missing Cases 0 .0

Total 56 100.0

Unselected Cases 0 .0

Total 56 100.0

a. If weight is in effect, see classification table for the total number of

cases.

Dependent Variable

Encoding

Original

Value Internal Value

0 0

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 65.151 -.929

2 65.085 -1.004

3 65.085 -1.006

4 65.085 -1.006

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 65.085

c. Estimation terminated at iteration number 4 because parameter

estimates changed by less than .001.

Classification Tablea,b

Observed

Predicted

GCAO Percentage

Correct

0 1

Step 0 GCAO 0 41 0 100.0

1 15 0 .0

Overall Percentage 73.2

a. Constant is included in the model.

b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Variables not in the Equation

Score df Sig.

Step 0 Variables ADTR .351 1 .554

DER 1.004 1 .316

LN_SIZE 2.907 1 .088

PRIOR 15.937 1 .000

Overall Statistics 20.258 4 .000

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant ADTR DER LN_SIZE PRIOR

Step 1 1 46.767 -.954 -.243 .049 -.061 2.150

2 44.351 -1.122 -.604 .068 -.095 2.799

3 44.171 -1.114 -.793 .075 -.112 3.024

4 44.170 -1.109 -.814 .075 -.114 3.049

5 44.170 -1.109 -.814 .075 -.114 3.049

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 65.085

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than

.001.

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1 Step 20.915 4 .000

Block 20.915 4 .000

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 44.170a .312 .454

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 5.293 7 .624

Contingency Table for Hosmer and Lemeshow Test

GCAO = 0 GCAO = 1

Total Observed Expected Observed Expected

Step 1 1 6 5.798 0 .202 6

2 6 5.653 0 .347 6

3 5 5.610 1 .390 6

4 6 5.534 0 .466 6

5 5 5.426 1 .574 6

6 5 5.284 1 .716 6

7 2 3.072 4 2.928 6

8 4 2.352 2 3.648 6

Classification Tablea

Observed

Predicted

GCAO Percentage

Correct

0 1

Step 1 GCAO 0 35 6 85.4

1 4 11 73.3

Overall Percentage 82.1

a. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B)

Lower Upper

Step 1a ADTR -.814 1.392 .342 1 .559 .443 .029 6.783 DER .075 .045 2.796 1 .095 1.078 .987 1.178

LN_SIZE -.114 .143 .638 1 .424 .892 .674 1.181

PRIOR 3.049 .845 13.015 1 .000 21.094 4.025 110.550

Constant -1.109 2.041 .295 1 .587 .330

a. Variable(s) entered on step 1: ADTR, DER,

LN_SIZE, PRIOR.

Correlation Matrix

Constant ADTR DER LN_SIZE PRIOR

Step 1 Constant 1.000 -.127 -.028 -.940 -.356

ADTR -.127 1.000 .061 .097 -.101

DER -.028 .061 1.000 -.152 .345

LN_SIZE -.940 .097 -.152 1.000 .094

Step number: 1

DAFTAR PUSTAKA

Sawir, Agnes. 2003. “Analisis kinerja keuangan dan perencanaan keuangan perusahaan”. Jakarta: PT Gramedia pustaka utama.

Agoes, Sukrisno. 2000. Auditing (Pemeriksaan Akuntan oleh Kantor Akuntan Publik). Jakarta: Fakultas Ekonomi Universitas Indonesia.

Altman, E dan McGough, T., 1974. Evaluation of A Company as A Going concern. Journal of Accountancy. December. 50-57.

Chen, K.C. and B.K. Church. 1992. Default on Debt Obligations and The Issuance of Going-Concern Report. Auditing : Journal Practice and Theory, 30-49.

Danang, 2014. Auditing Pemeriksaan Akuntansi, Edisi pertama, CAPS, Yogyakarta.

DeAngelo, L.E, 1981. Auditor Size and audit quality. Journal of Accounting & Economics.

Diyanti, Fitri. 2010. Effect of Debt Default, turn over auditors and size its going to Acceptance of Audit Opinion Concern. Skripsi. Universitas Gunadarma, Depok.

Doris, Arta Amaya. 2011. Pengaruh Going Concern, Kualitas Audit dan

Pertumbuhan Perusahaan terhadap Pemberian Opini Audit Wajar dengan Pernyataan Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Sumatera Utara, Medan.

Erlina, 2011. Metode Penelitian : Untuk Akuntansi, USU PRESS, Medan.

Financial Accounting Standars Board “Statement of Financial Accounting

Concept No.1: Objective of Financial Reporting by Business Enterprises”. (Stamford Conn, 1978).

Ghozali, Imam 2004, Model Persamaan Struktural, Konsep dan Aplikasi dengan Program AMOS Ver. 5.0, Badan Penerbit Universitas Diponegoro, Semarang.

_______, Imam. 2006. Aplikasi Analisis Multivariant dengan Program SPSS, Edisi Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar N, 2003. Basic Econometrics, 4th edition. McGraw-Hill.

Ikatan Akuntan Indonesia, 1994. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

_______. 2001. Standar Profesional Akuntan Publik. Salemba Empat, Jakarta.

Indriantoro dan Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Pertama. BPFE Yogyakarta. Yogyakarta.

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia).

Simposium Nasional Akuntansi XII (6): 1-26.

Junaidi, dan Jogiyanto Hartono. 2010. Faktor Nonkeuangan pada Opini Going Concern. Makalah Disampaikan dalam Simposium Nasional Akuntansi XIII. Purwokerto: 13-15 Oktober.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan dan Penulisan Skripsi”. Medan.

Kasmir, 2008. “Analisis Laporan Keuangan”, PT. Raja Grafindo Persada, Jakarta.

Mulyadi, 2002. Auditing, Edisi Keenam, Salemba Empat, Jakarta.

Mutchler, J.F. 1984. “Auditor’s Perceptions of Going Concern Opinion Decision”. Auditing : A Journal of Practice & Theory. Spring. pp 17-30

_______. 1985. “ A Multivariate Analysis of The Auditor’s Going Concern Opinion Decision”. Journal of Accounting Research. Autumn. pp 668-682.

Ramadhany, Alexander, 2004, “Analisis Faktor –Faktor Yang Mempengaruhi Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Mengalami Financial Distress Di Bursa Efek Jakarta”. Tesis S2. Universitas Diponegoro. Semarang.

Sembiring, Oktaviana. 2011. Pengaruh Likuiditas, Leverage, Kualitas Audit, Opini Audit Tahun Sebelumnya, terhadap Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara Medan.

Setiawan, S. 2006. Opini Going Concern dan Prediksi Kebangkrutan Perusahaan. Jurnal Ilmiah Akuntansi, V (1), 59-67.

Solikah, B, 2007, “Pengaruh Kondisi Keuangan Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going concern”, Skripsi, Universitas Negeri Semarang.

Sugiyono, 2007. Metode Penelitian Bisnis, Cetakan Kesepuluh, CV. Alfabeta, Bandung.

Syahrul, 2000. “ Kamus Istilah Akuntansi”. Pustaka. Bandung.

Tamba, Revol, Ulung. 2009. Pengaruh Debt Default, Kualitas Audit dan Opini Audit terhadap Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara, Medan.

Widyantari, Ayu. 2011. Opini Audit Going Concrn dan Faktor-Faktor yang Mempengaruhi: Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis. Universitas Udayana, Denpasar.

BAB 3

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti dalam penelitian ini adalah

desain kausal. Menurut Sugiyono (2007: 30) desain kausal adalah penelitian yang

bertujuan menganalisis hubungan sebab akibat antara variabel independen

(variabel yang mempengaruhi) dan variabel dependen (variabel yang

dipengaruhi). Adapun yang menjadi variabel independen di dalam penelitian ini

adalah kualitas audit, leverage, ukuran perusahaan, dan opini audit tahun

sebelumnya. Variabel dependennya adalah opini audit going concern.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011), populasi adalah sekelompok entitas yang lengkap

yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik

tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu

yang berkaitan dengan masalah penelitian. Populasi penelitian ini adalah

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2009-2012.

Menurut Sugiyono (2007: 73), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh suatu populasi. Teknik pengambilan sampel

sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria

tertentu.

Adapun kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2009-2012.

2. Sampel yang diambil adalah perusahaan pertambangan yang telah terdaftar

(listing) di Bursa Efek Indonesia (BEI) sebelum 1 Januari 2009.

3. Mengalami rugi bersih setelah pajak sekurang-kurangnya satu periode laporan

keuangan (satu tahun) selama periode pengamatan (2009 – 2012).

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan Kriteria Sampel

Setelah melakukan teknik purposive sampling, maka perusahaan yang

lolos uji dalam penelitian ini adalah sebanyak 14 perusahaan dari 38 perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan 4 tahun

pengamatan. Sehingga total sampel penelitian berjumlah 56 sampel dengan

perhitungan 14 perusahaan dikalikan dengan 4 tahun pengamatan. www.idx.co.id

3.3 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data kuantitatif dan

data sekunder dengan mengambil data dari situs resmi Bursa Efek Indonesia

berupa laporan keuangan dan laporan tahunan perusahaan pertambangan yang

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang dipakai dalam penelitian ini adalah

metode dokumentasi. Dengan metode dokumentasi, peneliti melakukan

pengumpulan data sekunder berupa laporan keuangan yang telah diaudit dan

laporan tahunan dengan mendownloadnya melalui situ

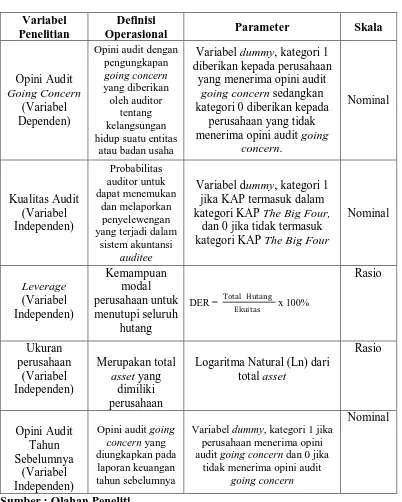

3.5 Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini dibagi menjadi dua variabel

yaitu sebagai berikut :

3.5.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 1999:63).

Variabel dependen dalam penelitian ini adalah opini audit going concern.

Opini audit going concern merupakan opini audit modifikasi yang dalam

pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian

signifikan atas kelangsungan hidup perusahaan dalam menjalankan

operasinya (SPAP, 2001). Opini audit going concern dalam penelitian ini

diukur dengan skala nominal yang merupakan variabel dummy, dimana

kategori 1 diberikan kepada perusahaan yang menerima opini audit going

concern sedangkan kategori 0 diberikan kepada perusahaan yang tidak

menerima opini audit going concern. Hasil pengukuran ini disajikan dalam

3.5.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahan variabel dependen atau variabel terikat

(Sugiyono, 2007). Variabel independen yang digunakan dalam penelitian

ini adalah kualitas audit, leverage, ukuran perusahaan dan opini audit

tahun sebelumnya.

3.5.2.1 Kualitas Audit

Kualitas audit diproksikan dengan menggunakan ukuran

KAP. Ukuran KAP ini dibedakan menjadi dua yaitu KAP yang

berafiliasi dengan kantor akuntan publik besar yang berlaku

universal yang dikenal dengan The big four dan KAP yang tidak

berafiliasi dengan The big four. Variabel ini diukur dengan

menggunakan skala nominal yang merupakan variabel dummy,

dimana kategori perusahaan yang menggunakan jasa KAP The big

four diberi nilai dummy 1 dan kategori perusahaan yang

menggunakan jasa selain KAP yang berafiliasi dengan KAP The

big four diberi nilai dummy 0.

3.5.2.2 Leverage

Leverage adalah kemampuan perusahaan utuk membayar

utang dengan ekuitas. Leverage diproksikan dengan menggunakan

sejauh mana modal perusahaan dapat menutupi utang yang berasal

dari kreditur. Hasil perhitungan DER disajikan dalam skala rasio.

3.5.2.3 Ukuran Perusahaan

Besar kecilnya ukuran perusahaan dapat didasarkan pada

total nilai asset, total penjualan, kapitulasi pasar, jumlah tenaga

kerja dan sebagainya. Nilai item-item tersebut berbanding lurus

dengan ukuran perusahaan. Jika nilainya besar maka semakin besar

pula ukuran perusahaan tersebut. Proksi yang digunakan dalam

penelitian ini adalah dengan menggunakan Ln total asset yang

dimiliki. Hasil perhitungan Ln total asset disajikan dalam skala

rasio.

3.5.2.4 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya merupakan opini audit

going concern yang diberikan oleh auditor independen terhadap

laporan keuangan pada periode sebelumnya. Auditee yang

menerima opini audit going concern pada tahun sebelumnya akan

dianggap memiliki masalah kelangsungan hidupnya, sehingga

semakin besar kemungkinan bagi auditor untuk mengeluarkan

opini audit going concern pada tahun berjalan. Dalam penelitian ini

opini auditor diukur dengan menggunakan skala nominal yang

opini going concern dari auditor diberi nilai dummy 1 dan kategori

yang mendapat opini non going concern diberi nilai dummy 0.

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel Penelitian Variabel

Penelitian

Definisi

Operasional Parameter Skala

Opini Audit

Variabel dummy, kategori 1 diberikan kepada perusahaan

yang menerima opini audit going concern sedangkan kategori 0 diberikan kepada

perusahaan yang tidak menerima opini audit going

concern.

Variabel dummy, kategori 1 jika KAP termasuk dalam kategori KAP The Big Four,

dan 0 jika tidak termasuk kategori KAP The Big Four

Nominal

Logaritma Natural (Ln) dari total asset

Variabel dummy, kategori 1 jika perusahaan menerima opini audit going concern dan 0 jika

tidak menerima opini audit going concern

Nominal

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut :

3.6.1 Analisis Statistik Deskriptif

Analsis statistik deskriptif digunakan untuk menggambarkan

variabel-variabel dalam penelitian yang mencakup jumlah sampel, nilai

rata-rata (mean), nilai maksimum, nilai minimum dan standar deviasi.

Dalam penelitian ini variabel yang digunakan adalah kualitas audit,

leverage, ukuran perusahaan, opini audit tahun sebelumnya, dan opini

audit going concern.

3.6.2 Pengujian Data

Pengujian data untuk penelitian ini menggunakan uji asumsi klasik.

Namun karena pengujian hipotesis dalam penelitian ini menggunakan

metode regresi logistik (logistic regression) dimana variabel bebasnya

merupakan campuran antara antara variabel kontinyu (metrik) dan

kategorial (non-metrik) sehingga sudah tidak berdistribusi normal, maka

pada uji asumsi klasik tidak lagi memerlukan uji normalitas dan uji

heterokedastisitas pada variabel bebasnya (Ghozali, 2006). Pada penelitian

ini regresi logistik digunakan untuk menguji pengaruh kualitas audit,

leverage, ukuran perusahaan, dan opini audit tahun sebelumnya terhadap

opini auditor going concern. Uji asumsi klasik yang digunakan hanya uji

regresi logistik mengabaikan heteroscedasity, artinya variabel dependen

tidak memerlukan homoscedacity untuk masing-masing variabel

independennya.

Pengujian hipotesis dalam penelitian ini dilakukan dengan tahapan

berikut ini:

3.6.2.1 Uji Multikolonieritas

Uji ini dilakukan yang betujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel bebasnya. Jika variabel bebas

saling berkorelasi, maka variabel-variabel ini tidak orthogonal.

Variabel ortogonal adalah variabel bebas yang nilai korelasi antar

sesama variabel bebas sama dengan nol (Ghozali, 2004). Untuk

mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi dapat dilihat dari nilai tolerance dan variance inflation

factor (VIF). Sebagai dasar acuannya dapat disimpulkan :

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolonieritas antar variabel

independen dalam model regresi.

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolonieritas antar variabel

3.6.2.2 Uji Autokorelasi

Uji autokorelasi dilakukan bertujuan untuk menguji

apakah dalam model regresi linear terdapat korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2006).

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Ada beberapa cara yang dapat digunakan untuk

mendeteksi maslaah autokorelasi diantaranya dilakukan dengan uji

Durbin Watson (Wahid, 2004 : 89) yaitu :

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi.

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat

disimpulkan

c. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi.

3.6.3 Pengujian Model

Pengujian model yang digunakan adalah :

3.6.3.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai model yang telah

dihipotesiskan telah fit atau tidak dengan data. Hipotesis yang

digunakan untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data

Dari hipotesis ini, agar model fit dengan data maka H0

harus diterima dan Ha ditolak. Statistik yang digunakan

berdasarkan pada fungsi Likelihood. Likelihood (L) dari model

adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input. Untuk menguji hipotesis nol dan

hipotesis alternatif, L ditransformasikan menjadi -2LogL. Dengan

alpha (α) 5%, cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha

diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha

ditolak, yang berarti bahwa model tidak fit dengan data.

Adanya pengurangan nila antara 2LogL awal (initial

-2LL function) dengan nilai -2LogL pada langkah berikutnya

menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali, 2005). Log Likelihood pada regresi logistik mirip dengan

pengertian “Sum of Square Error” pada model regresi, sehingga

penurunan Log Likelhood menunjukkan model regresi yang

semakin baik.

3.6.3.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test. Model ini

perbedaaan antara model dengan data empiris sehingga model

dapat dikatakan fit. Adapun hipotesis untuk menilai kelayakan

model ini adalah:

Ho : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of fit

lebih besar dari pada 0,05 maka hipotesis nol tidak dapat ditolak

dan berarti model mampu memprediksi nilai observasinya atau

dapat dikatakan model diterima karena sesuai dengan data

observasinya (Ghozali, 2006).

3.6.3.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu

memperjelas variabilitas variabel dependen. Nilai Koefisien

determinasi merupakan modifikasi dari koefisien Nagel Karke

untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal

ini dilakukan dengan cara membagi nilai Nagel Karke R2 dengan

nilai maksimumnya. Nilai Koefisien determinasi dapat

3.6.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini adalah dengan analisis

multivariant dengan menggunakan regresi logistik. Tujuan pengujian

dengan menggunakan model regresi logistik dalam penelitian ini adalah

untuk mengetahui pengaruh dari masing-masing variabel independen

terhadap variabel dependen. Kriteria pengujiannya menggunakan tingkat

kepercayaan sebesar 95 % atau taraf signifikasi 5% (α = 0,05). Model

regresi logistik yang digunakan untuk pengujian hipotesis penelitin ini

adalah :

GCAO = α + β1 ADTR + β2 DER + β3 SIZE + β4 PRIOP + ε

Keterangan:

GCAO : Opini audit going concern (variabel dummy, 1 jika opini

audit going concern, 0 jika opini audit non going

concern)

α : Konstanta

ADTR : Reputasi auditor yang menjadi proksi dari kualitas audit

(variabel dummy, 1 untuk auditor yang tergabung dalam

KAP The Big Four dan 0 untuk yang bukan)

DER : Leverage yang diproksikan dengan Debt to Equity

Ratio, total hutang dibagi total ekuitas

SIZE : Ukuran perusahaan yang diukur dengan natural log total

PRIOP : Opini tahun sebelumnya (variabel dummy, 1 jika opini

audit going concern, 0 jika opini audit non going

concern)

β1, β2, β3, β4 : Koefisien Regresi

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakteristik sampel yang

digunakan dalam penelitian. Untuk melihat data statistik secara umum, peneliti

menggunakan descriptive untuk variabel yang diukur dengan skala rasio dan

frequency untuk variabel yang diukur dalam skala nominal.

Penelitian ini menggunakan perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia sebagai sampel penelitian. Berdasarkan kriteria sampel dan

prosedur penyampelan yang telah dilakukan diperoleh 14 perusahaan dengan 56

sampel dalam tahun pengamatan 2009-2012. Data yang digunakan dalam

penelitian ini diambil dari laporan auditor independen dan laporan keuangan

perusahaan. Berikut ini ditampilkan data statistik dari seluruh sampel yang telah

terpilih.

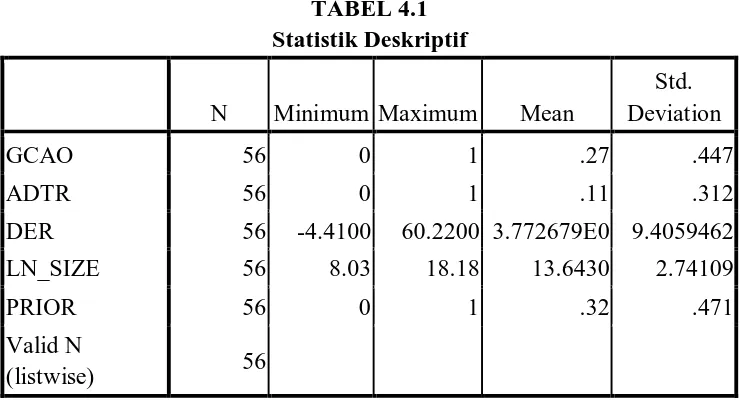

TABEL 4.1 Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation

GCAO 56 0 1 .27 .447

ADTR 56 0 1 .11 .312

DER 56 -4.4100 60.2200 3.772679E0 9.4059462

LN_SIZE 56 8.03 18.18 13.6430 2.74109

PRIOR 56 0 1 .32 .471

Valid N

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut yaitu:

a. Jumlah seluruh sampel penelitian adalah 14 perusahaan dengan 56 unit

analisis yaitu 56 sampel dikali (N) empat tahun penelitian. Dengan 2

variabel yang memiliki skala rasio yaitu, debt to equity ratio (DER)

sebagai variabel independen kedua (X2), dan ukuran perusahaan (SIZE)

sebagai variabel independen ketiga (X3).

b. Variabel independen kedua, yaitu debt to equity ratio (DER) memiliki

nilai minimum sebesar -4.4100 dan nilai maksimum 60.2200 dengan

rata-rata adalah 3.772679E0. Hal ini menunjukkan bahwa kebanyakan

perusahaan yang menjadi sampel mempunyai nilai DER positif. Nilai

standar deviasi sebesar 9.4059462 menunjukkan bahwa tidak ada sampel

yang memiliki nilai DER yang bersifat ekstrim.

c. Variabel independen ketiga, yaitu ukuran perusahaan (SIZE) memiliki

nilai minimum sebesar 8.03 dan maksimum sebesar 18.18 dengan nilai

rata-rata 13.6430. Hal ini menunjukkan bahwa perusahaan-perusahaan

yang menjadi sampel mempunyai nilai SIZE positif. Nilai standar deviasi

sebesar 2.74109 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

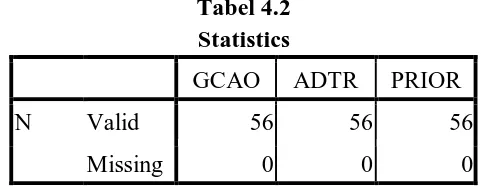

Tabel 4.2 Statistics

GCAO ADTR PRIOR

N Valid 56 56 56

Missing 0 0 0

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid

(sah untuk diproses) adala 56 buah sedangkan data yang hilang (missing) adalah

nol, artinya semua data telah diproses.

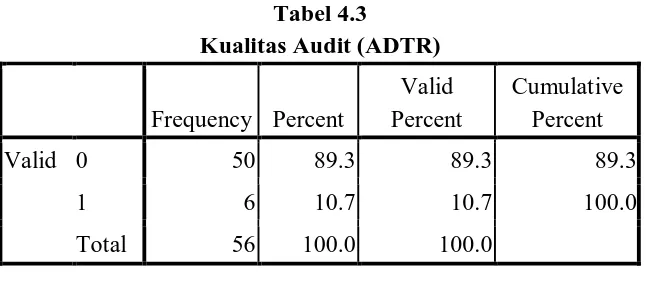

Tabel 4.3

Kualitas Audit (ADTR)

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 50 89.3 89.3 89.3

1 6 10.7 10.7 100.0

Total 56 100.0 100.0

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen

pertama yaitu kualitas audit merupakan variabel nominal yang menggunakan

variabel dummy, dimana perusahaan yang diaudit oleh KAP berafiliasi dengan big

four diberi kode “1” sedangkan perusahaan yang diaudit oleh KAP tidak

berafiliasi dengan Big Four (non big four) dibei kode “0”, memiliki data valid

karena seluruhnya telah diproses. Perusahaan yang diaudit oleh KAP berafiliasi

dengan big four sebanyak 6 perusahaan atau 10,7 % sedangkan yang diaudit oleh

KAP tidak berafiliasi dengan big four ( KAP non big four ) sebanyak 50

Tabel 4.4

Opini Audit Tahun Sebelumnya (PRIOR)

Frequency Percent

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen

keempat, yaitu opini audit tahun sebelumnya merupakan skala nominal yang

menggunakan variabel dummy, dimana perusahaan yang menerima opini audit

going concern (GCAO) pada tahun sebelumnya diberi kode “1” sedangkan

perusahaan yang menerima opini audit non going concern (NGCAO) tahun

sebelumnya diberi kode “0”, memiliki nilai valid karena semua data diproses.

Perusahaan yang menerima opini audit going concern tahun sebelumnya sebanyak

18 perusahaan atau 32,1% sedangkan yang tahun sebelumnya menerima opini

audit non going concern sebanyak 38 perusahaan atau 67,9%.

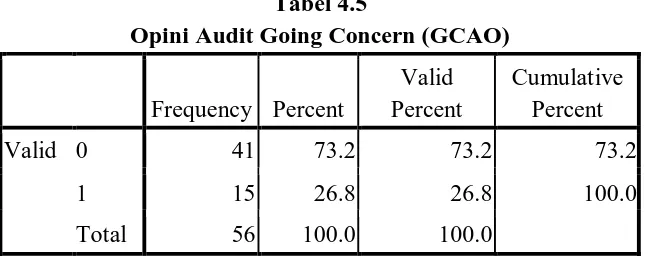

Tabel 4.5

Opini Audit Going Concern (GCAO)

Frequency Percent

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen, yaitu

opini audit going concern (GCAO), merupakan skala nominal yang menggunakan

variabel dummy, dimana perusahaan yang menerima opini audit going concern

diberi kode “1” sedangkan perusahaan yang menerima opini audit non going

concern diberi kode “0”, memiliki nilai data valid karena semua data diproses.

Perusahaan yang menerima opini audit going concern sebanyak 15 perusahaan

atau 26,8% sedangkan perusahaan yang menerima opini audit non going concern

sebanyak 41 perusahaan atau 73,2%.

4.2 Pengujian Data

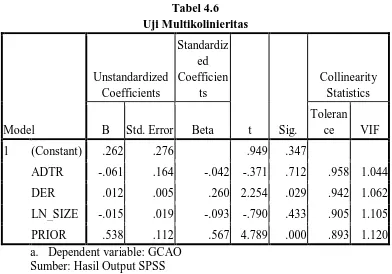

4.2.1 Uji Multikoliniearitas

Uji ini digunakan untuk situasi dimana adanya korelasi

variabel-variabel independen antara satu dengan yang lainnya. Tujuannya adalah

untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi

antara variabel bebas (independen). Apabila terjadi korelasi antar

variabel-variabel tersebut berarti terjadi problem multikolinearitas (multikol).

Sedangkan variabel yang baik adalah variabel yang tidak memiliki

problem multikolinearitas. Uji multikolineritas disini dilakukan dengan

melihat besaran VIF (Variance Inflation Factor) dan Tolerence. Jika angka

tolerance mempunyai angka > 0,10 maka variabel tersebut tidak

Tabel 4.6 a. Dependent variable: GCAO

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.6 dapat dideskripsikan bahwa tidak ada gejala mulikoliniearitas antar variabel independen dalam penelitian ini. Pada

tabel ini dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari

0,10 dan tidak ada nilai VIF yang lebih besar dari 10. Hal ini terjadi bahwa

tidak ada masalah multikoliniearitas antara independennya.

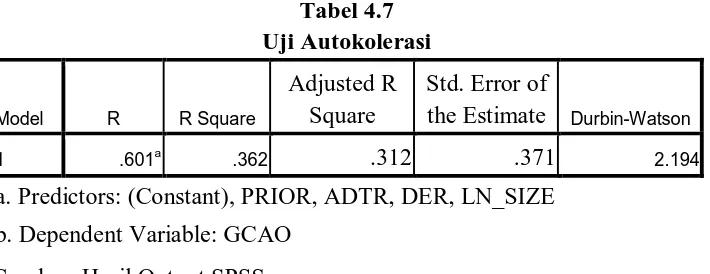

4.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi ada korelasi penggangu pada periode tahun berjalan dengan

kesalahan penggangu pada periode sebelumnya. Uji yang digunakan untuk

melihat autokorelasi dalam penelitian ini adalah dengan menggunakan

a. 1,65 < DW < 2,35 tidak terjadi autokorelasi

b. 1,21 < DW atau 2,35 < DW < 2,79 tidak dapat disimpulkan

c. DW < 1,21 atau DW > 2,79 terjadi autokorelasi

Tabel 4.7 Uji Autokolerasi

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .601a .362 .312 .371 2.194

a. Predictors: (Constant), PRIOR, ADTR, DER, LN_SIZE b. Dependent Variable: GCAO

Sumber: Hasil Output SPSS

Dari tabel 4.7 (watson) dapat dilihat dari nilai tabel

durbin-watson (DW) sebesar 2.194. Dengan analisis 1.65 < 2.194 < 2.35. Hal ini

berarti tidak terjadi autokorelasi pada regresi dan residualnya random.

4.3 Pengujian Model

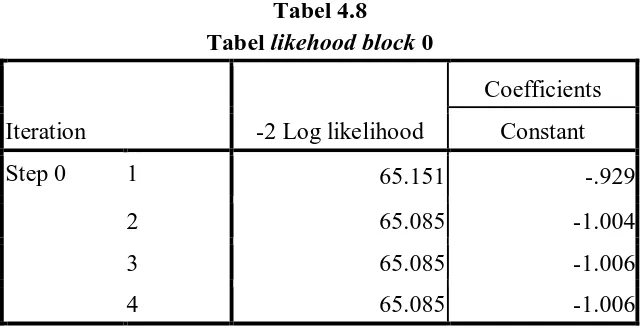

4.3.1 Menilai Model Fit dan Keseluruhan Model (Overall

Model Fit)

Uji ini digunakan untuk menilai model yang telah dihipotesakan

telah fit atau tidak dengan data dilakukan pengujian dengan hipotesis :

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

Pengujian dilakukan dengan membandingkan nilai antara - 2Log

pada akhir (block number = 1). Nilai -2 Log Likelihood awal pada block

number = 0, ditunjukkan melalui tabel berikut :

Tabel 4.8 Tabel likehood block 0

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 65.151 -.929

2 65.085 -1.004

3 65.085 -1.006

4 65.085 -1.006

a. Constant is included in the model. b. Initial -2 Log Likelihood: 65.085

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

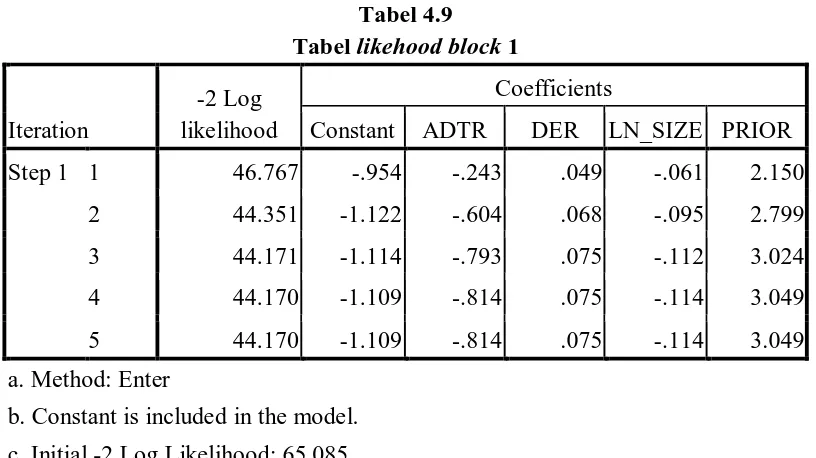

Nilai -2LogL akhir pada block number = 1, dapat ditunjukkan

melalui tabel berikut:

Tabel 4.9 Tabel likehood block 1

Iteration

-2 Log likelihood

Coefficients

Constant ADTR DER LN_SIZE PRIOR Step 1 1 46.767 -.954 -.243 .049 -.061 2.150

2 44.351 -1.122 -.604 .068 -.095 2.799 3 44.171 -1.114 -.793 .075 -.112 3.024 4 44.170 -1.109 -.814 .075 -.114 3.049 5 44.170 -1.109 -.814 .075 -.114 3.049 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 65.085

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Tabel diatas menunjukkan bahwa -2LogL awal pada block number

= 0, yaitu model hanya memasukkan konstanta yang dapat dilihat pada

step 2 memperoleh nilai sebesar 65.085. Kemudian pada tabel berikutnya

dapat dilihat nilai -2LogL setelah masuknya beberapa variabel independen

pada model sehingga nilai -2LogL akhir pada step 5 menunjukkan nilai

44.170. Selisih antara nilai -2LogL awal dengan nilai -2LogL akhir adalah

sebesar 20.915 (65.085-44.170). Adanya pengurangan nilai antara -2LogL

awal dengan nilai -2LogL akhir menunjukkan bahwa model yang

4.3.2 Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur

dengan nilai Chi-Square. Probabilitas signifikansi yang diperoleh kemudian dibandingkan dengan tingkat signifikansi (α) 5%. Hipotesis

untuk menilai kelayakan model regresi berikut ini:

Ho : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data.

Tabel 4.10

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 5.293 7 .624

Sumber: Hasil Output SPSS

Tabel 4.10 menunjukkan hasil pengujian Hosmer and Lameshow.

Hasil pengujian statistik menunjukkan probabilitas signifikan sebesar

5.293, nilai signifikansi yang diperoleh lebih besar dari α 0,05. Hal ini

berarti model regresi layak untuk digunakan dalam analisis selanjutnya,

karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati, atau dapat dikatakan model mampu

memprediksi nilai observasinya.

4.3.3 Koefisien Determinasi

variabilitas variabel dependen. Koefisien determinasi pada regresi logistik

dapat dilihat pada nilai Nagelkerke R Square. Nilai Nagelkerke R Square

dapat diinterpretasikan seperti nilai R Square pada regresi berganda

(Ghozali,2006). Nilai ini didapat dengan cara membagi nilai Cox & Snell

R Square dengan nilai maksimumnya.

Tabel 4.11

Tabel Nagelkerke R Square

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 44.170a .312 .454

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Sumber: Hasil Output SPSS

Tabel 4.11 menunjukkan nilai Nagelkerke R Square. Dilihat dari

hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar

0.454 yang berarti variabilitas variabel dependen yang dapat dijelaskan

oleh variabel independen adalah sebesar 45.4%, sisanya sebesar 54,6 %

(100%-45.4%) dijelaskan variabilitas variabel-variabel lain di luar model

penelitian.

4.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan untuk menguji

pengaruh variabel independen yaitu Kualitas Audit (ADTR), leverage (DER),

opini going concern. Metode regresi logistik dapat dilihat dalam tabel-tabel

dibawah ini:

Tabel 4.12

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 56 100.0

Missing Cases 0 .0

Total 56 100.0

Unselected Cases 0 .0

Total 56 100.0

a. If weight is in effect, see classification table for the total number of cases.

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.12 maka diperoleh hasil analisa sebagai berikut

a. Jumlah sampel pengamatan sebanyak 56 sampel, dan seluruh sampel

telah diperhitungkan kedalam pengujian hipotesis

b. Tidak ada variabel dependen yang dikeluarkan (missing) dengan nilai

variabel dummy : 1 untuk opini going concern dan 0 untuk opini non

going concern.

c. Metode yang digunakan adalah metode enter dimana dengan metode

ini seluruh variabel independen disertakan dalam pengolahan data untuk

mengetahui variabel mana yang berpengaruh terhadap variabel

dependen.

dengan regresi logistic cukup dengan melihat Variabel in the Equation, pada

kolom significant dibandingkan dengan tingkat kealpahan 0,05 (5%). Apabila

tingkat signifikansi < 0,05 maka hipotesis diterima.

Tabel 4.13 Uji Koefisien Regresi Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

95.0% C.I.for EXP(B) Lower Upper Step 1a ADTR -.814 1.392 .342 1 .559 .443 .029 6.783

DER .075 .045 2.796 1 .095 1.078 .987 1.178 LN_SIZE -.114 .143 .638 1 .424 .892 .674 1.181 PRIOR 3.049 .845 13.015 1 .000 21.094 4.025 110.550 Constant -1.109 2.041 .295 1 .587 .330

a. Variable(s) entered on step 1: ADTR, DER, LN_SIZE, PRIOR.

Sumber: Hasil Output SPSS

Tabel 4.13 diatas telah menunjukkan hasil pengujian dengan regresi

logistik pada tingkat signifikansi 5%. Dari pengujian dengan regresi logistik

diatas maka diperoleh persamaan regresi logistik berikut :

���� = -1.109 - 0.814 ADTR + 0.075 DER – 0.114 SIZE + 3.049

PRIOR + ε

Konstanta sebesar -1.109 menyatakan bahwa jika tidak memperhitungkan

nilai kualitas audit, leverage, debt to equity ratio, dan opini audit tahun

sebelumnya, maka kemungkinan penerimaan opini going concern adalah sebesar

Tabel 4.14 Hasil Hipotesis

N0 Hipotesis Beta Sig Kesimpulan

1 H1 -0.814 0.559 Tidak Didukung

2 H2 0.075 0.095 Tidak didukung

3 H3 -0.114 0.424 Tidak Didukung

4 H4 3.049 0.000 Didukung

Berdasarkan tabel 4.14 maka diperoleh hasil uji regresi logistik. Hasil

pengujian hipotesis adalah

H1 : Kualitas Audit berpengaruh terhadap penerimaan opini going concern. Kualitas Audit pada tabel di atas menunjukkan koefisien

negatif sebesar -0.814 dengan tingkat signifikansi 0.559 > 0.05 yang

berarti H1 tidak dapat didukung atau kualitas audit berpengaruh

negatif dan tidak berpengaruh secara signifikan terhadap opini audit

going concern.

H2 : Leverage berpengaruh terhadap penerimaan opini audit going concern. Debt to equity ratio pada tabel di atas menunjukkan

koefisien positif sebesar 0.075 dengan tingkat signifikansi 0.095 >

0.05 yang berarti H2 tidak dapat didukung atau pertumbuhan

perusahaan berpengaruh negatif dan tidak berpengaruh secara

signifikan terhadap opini audit going concern.

H3 : Ukuran Perusahaan berpengaruh terhadap penerimaan opini audit going concern. Ukuran perusahaan pada tabel di atas menunjukkan

0.05 yang berarti H3 tidak dapat didukung atau ukuran perusahaan

berpengaruh positif dan tidak berpengaruh secara signifikan terhadap

opini audit going concern.

H4 : Opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern. Opini audit tahun sebelumnya pada tabel

di atas menunjukkan koefisien positif sebesar 3.049 dengan tingkat

signifikansi 0 < 0.05 yang berarti H4 dapat didukung atau opini audit

tahun sebelumnya berpengaruh positif dan berpengaruh secara

signifikan terhadap opini audit going concern .

4.5 Hasil Penelitian dan Pembahasan

4.5.1 Pengaruh Kualitas Audit terhadap Opini Going

Concern

Variabel Kualitas Audit memiliki koefisien negatif sebesar -0.814

dengan tingkat signifikansi 0.559 yang nilainya lebih besar dari tingkat

signifikansi 0.05 (5%), sehingga dapat disimpulkan kualitas audit

berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap

penerimaan opini audit going concern.

Tanda positif pada koefisien kualitas audit menunjukkan bahwa

perusahaan cenderung memperoleh opini going concern ketika

menggunakan jasa KAP big four, sementara perusahaan yang

going concern. Argumen ini didasari anggapan bahwa auditor berkualitas

tinggi akan mampu mendeteksi karakteristik perusahaan yang tidak bagus

dan menyampaikannya kepada publik, jadi dapat dikatakan perusahaan

yang menggunakan jasa KAP big four adalah perusahaan yang cenderung

memiliki kinerja dan karateristik yang baik, sehingga pendapat yang

mereka terima adalah cenderung pendapat wajar tanpa pengecualian,

sementara perusahaan dengan kinerja dan karakteristik yang tidak baik

cenderung menggunakan KAP non big four dengan harapan bahwa KAP

non big four tidak dapat mendeteksi kinerja dan karakteristik mereka yang

tidak baik tersebut, sedangkan disisi lain auditor berusaha menjaga

reputasinya dengan selalu bekerja secara objektif.

Hasil penelitian ini konsisten dengan penelitian Widyantari (2011)

dimana variabel skala auditor (Big Four and Non Big Four) tidak

berpengaruh signifikan atas kemungkinan penerimaan opini going

concern. Bukti tersebut juga konsisten dengan penelitian Sembiring

(2011), bahwa kualitas audit tidak berpengaruh signifikan terhadap

penerimaan opini going concern, artinya bahwa auditor akan tetap

memberikan opini going concern apabila perusahaan tersebut meragukan

dalam kelangsungan usahanya baik auditor big four maupun non big four.

4.5.2 Pengaruh Leverage terhadap Opini Going Concern

Variabel Leverage yang diproksikan dengan debt to equity ratio

signifikansi 0.095 yang nilainya berada diatas nilai signifikansi 0.05 (5%) ,

sehingga dapat disimpulkan variabel ini tidak berpengaruh negatif dan

tidak berpengaruh secara signifikan terhadap opini audit going concern.

Rasio leverage tidak berpengaruh terhadap penerimaan opini audit

going concern. Hal ini disebabkan karena rasio leverage yang digunakan

untuk melihat bagaimana perusahaan menjalankan usaha dengan dana

yang diperoleh dari kreditur dan memenuhi kewajiban dengan

menggunakan modal yang ada.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Tampubolon (2011) dan sembiring (2011) yang menemukan bahwa

leverage tidak berpengaruh terhadap penerbitan opini going concern.

Namun penelitian ini bertolak belakang dengan penelitian Widyantari

(2011) yang menyatakan bahwa leverage berpengaruh terhadap penerbitan

opini going concern.

4.5.3 Pengaruh Ukuran Perusahaan terhadap Opini Going

Concern

Variabel ukuran perusahaan menunjukkan nilai koefisien negatif

sebesar -0.114 dengan signifikansi sebesar 0.424dan lebih besar dari 0.05

(5%) artinya variabel ini tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern. Maka, besar atau kecilnya aset

yang dimiliki perusahaan tidak berpengaruh terhadap baik atau tidaknya

4.5.4 Pengaruh Opini Audit Tahun Sebelumnya terhadap Opini Going Concern

Variabel opini audit menunjukkan nilai koefisien positif 3.049

dengan tingkat signifikansi 0.000 lebih kecil dari 0.05 (5%). Artinya opini

audit yang diterima pada tahun sebelumnya secara signifikan berpengaruh

positif terhadap kemungkinan penerimaan opini going concern pada tahun

berikutnya.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Sembiring (2011). Penelitian dari Sembiring (2011) menemukan bukti bahwa

opini going concern yang diterima pada tahun sebelumnya mempengaruhi

keputusan auditor untuk menerbitkan kembali opini going concern. Hal ini

sesuai dengan pendapat yang dikemukakan oleh Muthcler (1985) bahwa

perusahaan yang menerima opini going concern pada tahun sebelumnya lebih

cenderung untuk menerima opini yang sama pada tahun berjalan. Hal ini

disebabkan oleh pemberian opini going concern tersebut yaitu hilangnya

kepercayaan dari publik akan keberlanjutan usaha auditee termasuk dari

investor, kreditur, dan konsumen sehingga akan semakin mempersulit

manajemen perusahaan untuk dapat memperbaiki keterpurukan pada tahun

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan maka dapat

diambil kesimpulan sebagi berikut :

1. Kualitas audit tidak berpengaruh secara signifikan terhadap penerimaan

opini going concern. Hasil penelitian ini mendeskripsikan bahwa ukuran

KAP untuk memeriksa laporan keuangan suatu entitas tidak menjadi

pertimbangan auditor dalam menerbitkan opini going concern.

2. Leverage yang diproksikan dengan Debt to Equity Ratio tidak berpengaruh

secara signifikan terhadap penerimaan opini going concern. Hasil

penelitian ini mendeskripsikan bahwa leverage tidak menjadi

pertimbangan auditor dalam menerbitkan opini going concern.

3. Ukuran perusahaan tidak berpengaruh secara signifikan terhadap

penerimaan opini going concern. Hasil penelitian ini mendeskripsikan

bahwa ukuran perusahaan tidak menjadi pertimbangan auditor dalam

menerbitkan opini going concern.

4. Opini audit tahun sebelumnya berpengaruh secara signifikan terhadap

penerimaan opini going concern. Hasil penelitian ini mendeskripsikan

bahwa auditor akan mempertimbangkan opini audit going concern yang

telah diterima tahun sebelumnya dalam menyatakan opini going concern

5.2 Keterbatasan

Keterbatasan penelitian ini adalah :

1. Penelitian ini hanya menggunakan 4 variabel, yaitu 2 variabel keuangan

(debt to equity ratio (DER) dan ukuran perusahaan) serta 2 variabel non

keuangan (kualitas audit dan opini audit tahun sebelumnya).

2. Periode penelitian hanya 4 (empat) tahun sehingga belum bisa melihat

kecenderungan (trend) penerbitan opini audit going concern oleh auditor

dalam jangka panjang.

5.3 Saran

Dengan berbagai telaah dan analisa yang telah peneliti lakukan, serta berdasarkan keterbatasan dari peneliti, maka untuk penyempurnan penelitian

selanjutnya. Adapun saran yang dapat diberikan sebagai berikut:

1. Bagi peneliti yang akan datang, dapat memasukkan variabel tambahan

seperti rasio keuangan yang lain atau faktor-faktor lain seperti audit lag,

debt default, sehingga mampu mendeskripsikan penerbitan opini going

concern.

2. Dapat memperpanjang tahun pengamatan sehingga dapat melihat

kecenderungan (trend) penerbitan opini audit going concern dalam jangka

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Opini Audit

Proses akhir dari pekerjaan audit yang dilaksanakan oleh seorang

auditor adalah mengkomunikasikan penilaiannya tentang tingkat

kewajaran penyajian laporan keuangan yang disusun manajemen sesuai

dengan standar akuntansi keuangan. Penyampaian hasil penilaian ini

disajikan secara tertulis dengan menggunakan format yang ditetapkan

dalam standar profesional akuntan publik. Dalam laporan tersebut harus

dimuat salah satu pendapat auditor berkenaan dengan tingkat kewajaran

penyajian laporan keuangan yang disusun sesuai dengan prinsip akuntansi

yang berlaku umum (standar akuntansi keuangan) berdasarkan audit yang

dilaksanakannya.

Proses audit akan menghasilkan sebuah laporan audit. Menurut IAI

(1994) pengertian laporan audit adalah

suatu sarana bagi auditor untuk menyatakan pendapatnya atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat, sebagai pihak yang independen, auditor tidak dibenarkan untuk memihak kepentingan siapapun dan untuk tidak mudah dipengaruhi, serta harus bebas dari setiap kewajiban terhadap kliennya dan memiliki suatu kepentingan dengan kliennya.

Jadi laporan audit berisi tentang opini auditor yang merupakan

dan hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

Opini yang terdapat dalam laporan audit sangat penting sekali

dalam proses audit ataupun proses atestasi lainnya karena opini tersebut

merupakan informasi utama yang dapat diinformasikan kepada pemakai

informasi tentang apa yang dilakukan auditor dan kesimpulan yang

diperolehnya.

Laporan yang diterbitkan oleh auditor dapat dibagai kedalam 2

kategori yaitu:

(1) laporan audit standar, dan

(2) laporan audit yang menyimpang dari standar.

Opini audit merupakan pernyataan auditor terhadap kewajaran

laporan keuangan dari entitas yang telah diaudit. Kewajaran ini

menyangkut materialitas, posisi keuangan, dan arus kas. Opini audit

diberikan oleh auditor melalui beberapa tahap sehingga auditor dapat

memberikan kesimpulan atas opini yang harus diberikan atas laporan

keuangan yang diauditnya

Opini Auditor terdiri atas 5 jenis (Mulyadi, 2002 :416) yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian dapat diberikan jika auditor

menyatakan bahwa laporan keuangan disajikan secara wajar

dalam semua hal yang material sesuai dengan prinsip

dengan pendapat wajar tanpa pengecualian diterbitkan oleh

auditor jika kondisi berikut ini terpenuhi :

a. Semua laporan neraca, laporan laba-rugi, laporan

perubahan ekuitas, dan laporan arus kas terdapat dalam

laporan keuangan.

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat

dipenuhi oleh auditor.

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor

telah melaksanakan perikatan sedemikian rupa sehingga

memungkinkan untuk melaksanakan tiga standar pekerjaan

lapangan.

d. Laporan keuangan disajikan sesuai dengan prinsip

akuntansi berterima umum di Indonesia.

e. Tidak ada keadaan yang mengharuskan auditor untuk

menambah paragraf penjelasatau modifikasi kata-kata

dalam laporan audit.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas

(Unqualified Opinion with Explanatory Language)

Auditor dapat menambahkan suatu paragraf penjelas (atau

bahasa penjelas yang lain) dalam laporan audit, meskipun tidak

mempengaruhi pendapat wajar tanpa pengecualian atas laporan

keuangan keuangan auditan. Paragraf penjelas dicantumkan

utama ditambahkannya suatu paragraf penjelas atau modifikasi

kata-kata dalam laporan audit baku adalah:

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima

umum.

b. Keraguan besar tentang kelangsungan hidup entitas.

c. Auditor setuju dengan suatu penyimpangan dari prinsip

akuntansi yang dikeluarkanoleh Dewan Standar Akuntansi

Keuangan.

d. Penekanan atas suatu hal

e. Laporan audit yang melibatkan auditor lain.

3. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee

menyajikan secara wajar laporan keuangan, dalam semua hal

yang material sesuai dengan prinsip akuntansi berterima umum

di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.

Pendapat wajar dengan pengecualian dinyatakan dalam

keadaan :

a. Tidak adanya bukti kompeten yang cukup atau adanya

pembatasan terhadap lingkupaudit.

b. Auditor yakin bahwa laporan keuangan berisi

penyimpangan dari prinsip akuntansi berterima umum di

Indonesia, yang berdampak material, dan ia berkesimpulan

4. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan

keuangan auditee tidak menyajikan secara wajar laporan

keuangan sesuai dengan prinsip akuntansi yang berlaku umum.

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Pernyataan tidak memberikan pendapat apabila auditor

memberikan pendapa atas laporan keuangan uang diaudit.

Pendapat ini juga diberikan apabila auditor dalam kondisi tidak

independen dalam hubungannya dengan klien.

2.1.2 Going Concern

Going concern adalah adalah salah satu konsep yang paling

penting yang mendasari pelaporan keuangan (Gray & Manson, 2000).

Berdasarkan SPAP (PSA 30 SA Seksi 341.1) menyatakan bahwa going

concern merupakan kelangsungan hidup entitas dan dapat dipakai sebagai

asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya

informasi yang menunjukkan hal yang berlawanan.

Menurut Altman dan McGough (1974) masalah going concern

terbagi dua, yaitu :

1. Masalah keuangan yang meliputi kekurangan likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana.

Going concern adalah suatu keadaan dimana sebuah perusahaan

dapat tetap beroperasi dan dipengaruhi oleh keadaan financial dan non

financial. Sebuah perusahaan dapat terancam tidak dapat beroperasi lagi

apabila gagal dalam mempertahankan going concern. Hal ini biasanya

disebabkan oleh manajemen perusahaan yang buruk, kecurangan

ekonomis, dan perubahan kondisi ekonomi seperti meningkatnya inflasi

akibat suku bunga yang tinggi, nilai tukar mata uang merosot.

2.1.3 Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh

auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan

perusahaan untuk mempertahankan kelangsungan hidupnya (IAI,2001;SA

Seksi 341). Opini audit going concern sangat diperlukan oleh para

pemakai laporan keuangan karena para pemakai laporan keuangan

menganggap pengeluaran opini audit going concern ini sebagai prediksi

kebangkrutan suatu perusahaan. Auditor harus bertanggung jawab

terhadap opini audit going concern yang dikeluarkannya, karena akan

mempengaruhi keputusan para pemakai laporan keuangan (Setiawan,

2006). Sebagai contoh, ketika seorang investor akan melakukan investasi,

sebelumnya ia perlu mengetahui kondisi keuangan perusahaan terutama

menyangkut tentang kelangsungan hidup perusahaan tersebut, dan dengan

adanya pengeluaran opini audit opini going concern dapat membantu para

Beberapa hal yang dapat mempengaruhi auditor dalam

menerbitkan opini audit going concern atau pertimbangan atas kondisi dan

peristiwa (SPAP, 2011 : 341.3) adalah sebagai berikut :

1. Trend negatif, misalnya kerugian operasi yang berulang kali, kekurangan modal kerja, arus kas negatif, rasio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, misalnya kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru atau sebagian besar aktiva.

3. Masalah intern, misalnya pemogokkan kerja, ketergantungan besar atas suksesnya suatu proyek

4. Masalah ekstern, misalnya pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah-masalah lain yang mengancam kemampuan perusahaan untuk beroperasi, kehilangan franchise, lisensi atau paten yang penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana yang tidak diasuransikan seperti gempa bumi, banjir ataupun kekeringan.

2.1.4 Kualitas Audit

Kualitas audit adalah probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya (De Angelo, 1981). Laporan auditor berperan

penting bagi pengguna laporan keuangan dalam mengambil keputusan,

karena hal tersebut maka seorang auditor dituntut untuk menghasilkan

kualitas yang baik. Bagi auditor yang memiliki klien yang lebih banyak

dalam industri yang sama akan mempunyai pemahaman yang lebih dalam

sebab itu, auditor akan membutuhkan pengembangan keahlian yang lebih

daripada auditor pada umumnya.

Ada 4 (empat) hal yang dianggap mempunyai hubungan dengan

kualitas audit menurut Deis dan Giroux (1992) yaitu:

1. Jangka waktu auditor dalam melakukan pemeriksaan terhadap suatu perusahaan (tenure), apabila auditor melakukan audit pada klien yang sama dalam jangka waktu yang lama maka kualitas audit yang dihasilkan semakin rendah.

2. Jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan menjaga reputasinya

3. Kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka aka nada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar

4. Review oleh pihak ketiga, kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Para peneliti memiliki hipotesis bahwa KAP yang besar akan

berusaha untuk menyajikan kualitas audit yang lebih baik dibandingkan

KAP yang kecil (Deis dan Giroux, 1992). Ukuran kantor Akuntan Publik

(KAP) dibedakan menjadi dua yaitu KAP yang berafiliasi dengan KAP

Big four dan KAP Non Big Four. Umumnya KAP The Big Four memiliki

kualitas audit yang lebih baik dibandingkan dengan KAP Non Big Four.

Hal ini dikarenakan KAP The Big Four memiliki reputasi yang lebih baik,

tenaga kerja yang lebih terampil dan kompeten, dan juga cenderung

mengungkapkan masalah-maslah yang ada karena lebih siap menghadapi

risiko proses pengadilan.

Berdasarkan pengklasifikasian dari Ikatan Akuntan Indonesia

1. Purwantoro, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young.

2. Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu

3. Siddharta dan Widjaja berafiliasi dengan KPMG

4. Haryanto Sahari dan Rekan berafiliasi dengan Price Waterhouse

Cooper.

2.1.5 Leverage

Rasio leverage adalah rasio yang mengukur seberapa jauh

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya.

Seberapa besar perusahaan menggunakan utang dari luar untuk pendanaan

perusahaan tersebut dapat dilihat dari rasio leverage. Chen dan Church

(1992) menyatakan bahwa perusahaan yang memiliki aktiva yang lebih

kecil daripada kewajibannya akan menghadapi bahaya kebangkrutan. Hal

ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit

going concern.

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to

Equity Ratio (DER). Debt to equity Ratio (DER) adalah rasio yang

menggambarkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya (Agnes Sawir, 2003:13).

Semakin rendah DER perusahaan maka kondisi perusahaan semakin baik.

Debt to Equity Ratio = Total Hutang

2.1.6 Ukuran Perusahaan

Menurut Ferry dan Jones (dalam Suianto, 2001), ukuran

perusahaan menggambarkan besar kecilnya suatu perusahaan yang

ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan

dan rata-rata total aktiva. Dengan kata lain, ukuran perusahaan merupakan

ukuran besarnya asset yang dimiliki oleh perusahaan.

Mutchler (1985) menyatakan bahwa auditor lebih sering

mengeluarkan opini audit going concern pada perusahaan kecil. Auditor

mempercayai bahwa perusahaan besar dapat menyelesaikan

kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Hal ini

dikarenakan perusahaan besar memiliki manajemen yang lebih baik

sehingga pihak kreditor akan lebih bisa percaya untuk memberikan kredit

kepada perusahaan besar.

2.1.7 Opini Audit Tahun Sebelumnya

Opini audit sebelumnya adalah opini audit yang diterima auditee

pada tahun sebelumnya atau satu tahun sebelum tahun penelitian (Solikah,

2007). Opini audit tahun sebelumnya dikelompokkan menjadi dua yaitu

auditee dengan opini going concern (GCAO) dan tanpa opini going

concern (NGCAO).

Mutchler (1984) menyatakan bahwa perusahaan yang menerima

menerima opini yang sama pada tahun berjalan. Solikah (2007) dalam

penelitiannya melakukan pengujian terhadap pengaruh ketersediaan

informasi publik terhadap prediksi opini audit going concern, dengan

menggunakan discriminant analysis yang memasukan tipe opini audit

tahun sebelumnnya mempunyai akurasi prediksi paling tinggi, yaitu

89,9%.

Penelitian yang dilakukan oleh Ramadhany (2004) memperkuat

bukti bahwa adanya hubungan positif yang signifikan antara opini audit

going concern tahun sebelumnya dengan opini audit going concern tahun

berjalan. Apabila auditor mengeluarkan opini audit going concern pada

tahun sebelumnya, maka semakin besar kemungkinan auditor

mengeluarkan opini audit going concern pada tahun berikutnya.

2.2 Tinjauan Penelitian Terdahulu

Berikut ini adalah rangkuman tinjauan penelitian terdahulu yang

berhubungan dengan penelitian ini :

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Variabel Hasil Penelitian 1 Tamba audit, opini audit Variabel dependen: opini audit going concern

No Penulis Judul Variabel Hasil Penelitian dam opini audit tahun sebelmnya memiliki ratio, debt to total assets, kualitas debt default to total assets, dan kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Peneliti terdahulu yang menggunakan variabel opini audit tahun

sebelumnya membukt ikan bahwa opini audit tahun sebelumnya berpengaruh

terhadap penerimaan opini audit going concern baik pada perusahaan manufaktur

maupun pertambangan. Dalam penelitian Tamba (2009) dan Sembiring (2011) menunjukkan bahwa rasio debt to equity ratio tidak berpengaruh terhadap

penerimaan opini going concern. Hasil penelitian ini berbeda dengan penelitian

yang dilakukan oleh Widyantari (2011) yang menyatakan bahwa debt to equity

ratio berpengaruh positif terhadap penerimaan opini going concern.

Tamba (2009) juga menggunakan kualitas audit sebagai variabel bebasnya

terhadap pemberian opini going concern dimana hasilnya menunjukkan bahwa

kualitas audit tidak berpengaruh signifikan terhadap opini audit going concern.

Sedangkan penelitian yang dilakukan oleh Doris (2011) yang juga menggunakan

kualitas audit menyatakan bahwa kualitas audit berpengaruh signifikan terhadap

penerimaan opini audit going concern.

Diyanti (2010) menggunakan ukuran perusahaan sebagai variabel

bebasnya dan mengungkapkan bahwa ukuran perusahaan memiliki pengaruh

signifikan terhadap penerimaan opini audit going concern. Penelitian tersebut

membuktikan bahwa dengan ukuran perusahaan yang semakin besar maka

perusahaan dapat menjamin kelangsungan usahanya. Sebaliknya Junaidi dan

Hartono (2010) menyatakan bahwa ukuran perusahaan tidak menunjukkan

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Berdasarkan uraian teoritis, maka variabel independen dalam

penelitian ini adalah kualitas audit, leverage, ukuran perusahaan, opini

audit tahun sebelumnya dan variabel dependennya adalah opini audit

going concern. Hubungan antara variabel dependen dan variabel

independen dapat dilihat dalam kerangka berikut ini :

Gambar 2.1

Dalam penelitian ini yang menjadi variabel independen adalah

kualitas audit, leverage, ukuran perusahaan dan opini audit tahun Kualitas Audit

Opini Audit Going Concern

sebelumnya dan yang menjadi variabel dependennya adalah opini audit

going concern. Tujuan dari penelitian ini adalah untuk mengetahui

pengaruh dari variabel independen terhadap variabel dependen dan tidak

dapat mengetahui pengaruhnya secara simultan karena hasil pengujian

dengan metode regresi logistik hanya ada pengujian secara parsial.

Pemilihan auditor independen dengan kualitas audit yang baik

cenderung menghasilkan opini audit yang berkualitas tinggi sehingga para

investor maupun pengguna laporan keuangan lebih mempercayai

informasi yang terdapat dalam laporan keuangan yang telah diaudit oleh

auditor tersebut. Oleh karena itu, KAP yang besar dan memiliki reputasi

yang baik cenderung melakukan prosedur audit yang lengkap dalam

pengumpulan bukti audit sehingga opini audit going concern dapat

diterapkan.

Leverage menggambarkan kemampuan sebuah perusahaan

membiayai kewajiban-kewajibannya dan diproksikan dengan debt to

equity ratio (DER). Semakin tinggi DER perusahaan berarti perusahaan

memiliki banyak utang dan modal tidak dapat menutupi utang tersebut

maka kondisi perusahaan tersebut semakin buruk dan perusahaan lebih

berpeluang mendapatkan opini audit going concern.

Ukuran perusahaan merupakan ukuran yang digunakan oleh

perusahaan dalam menentukan besarnya perusahaan baik itu perusahaan

kecil atau perusahaan besar dan dapat diproksikan berdasarkan asset,