Alhamdulillahi robbil'alamin ....

Va AllAAH ...

Terima kasih atas segala kemudahan yang Kau berikan padaku

セHオー・イェ・ュエ。jGォ。ョ@

karlja ini untuk..

Bapak dan

JL

tercinta

dan· Saudara-jaudarat,

APLIKASI UNTUK MENGHlTUNG PAJAK PENGHASILAN (PPh. 21)

DENGAN METODE

GROSS-UP

RIDWAN

JURUSAN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

RlWAYAT HIDUP

Penulis dilahirkan di Selayar pada tanggal25 Februari 1973 sebagai anak kedua dari 4 bersaudara,

dari pasangan Raung dan Sindara.

Setelah lulus dari SD, Negeri No.3 Padang Selayar Sulawesi Selatan tahun 1985, penulis melanjutkan pendidikan di SMP Neg, I Benteng Selayar dan lulus tahun 1988, Tahun 1991 penulis lulus dari SMA Neg, 256 Selayar dan pada tahun yang sama penulis ikut UMPTN dan diterima di IKIP Ujung Pandang Jurusan Pendidikan Matematika, Tahun 1992 penulis ikut UMPTN untuk kedua

APLIKASI UNTUK MENGHITUNG PAJAK PENGHASILAN (PPh.21)

DENGAN METODE

GROSS-UP

RIDWAN

Ski psi

sebagai salah satu syarat untnk memperoleh gelar

Sarjana Sains

pacta

Jurpsan Ilmu Komputer

JURUSAN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul

Nama

Nim

Aplikasi Untuk Menghitung Pajak Penghasilan (PPh. 21) dengan Metode

Gross-Up

Ridwan

G06.290287

Menyetujui,

MKom.

I r.

ri

Nurdiati MSc.

Pembimbing II

Ketua J urusan

PRAKATA

Alhamdulillahi Robbil'alamin, segala puji bagi ALLAH Tuhan seru sekalian alam, atas segala rahmat dan karunia-Nya, sehingga karya ilmiah dengan topik Penghitungan Pajak Penghasilan PPh. 21 Metode Gross-Up ini berhasil diselesaikan.

Terima kasih penulis ucapkan kepada semua pihak yang telah membantu pel1yelesaian kmya iimiah ini, antara lain;

1. Bapak Ir. Julio Adisantoso, MKom., selaku dosen pembimbing 1 dan Ibu Ir. Sri Nurdiati, MSc .. selaku pemhimhing II.

2. Bapak dan Ibu, atas semua doa, kasih sayang dan kepercayaan yang tiada habisnya sehingga penulis bisa mencapai sukses. Dan juga untuk saudara-saudaraku tersayang: Junaidin dan Nur Kadar.

3. Iyan Nul' Hidayah atas dukungan dan dorongannya serta kesabarannya dalam mendampingi penulis selama penulisan karya ilmiah ini.

4. Rekan-rekan kelja di PT. Epsylon Utam8 Mandiri atas dukungan mereka selama penulisan karya ilmiah ini.

5. Semua staf pengajar di jmusan Ilmu Komputer atas bimbingan mereka selama penulis mengikuti kegiatan perkuliahan di jUlUsan Ilmu Komputer.

6. Zachri serta semua rekan-rekan kuliah di jurusan Ilmu Komputer atas kekompakan mereka selama penulis menjalani perkuliahan di jurusan IImu Kompllter.

7. Semua pihak yang telah membantu dari awal hingga terselesainya karya ilmiah ini.

Semoga karya ilmiah ini dapat berguna bagi perusahaan yang menerapkan metode Gross-Up

dalam menghitung PPh. 21.

Bogor, April 1999

DAFTAR lSI

Halaman

DAFTAR TABEL ... IV

DAFTAR GAMBAR v

PENDAHULUAN

Latar Belakang ... , ... . Tujuan ... , ... .

TINJAUAN PUSTAKA

Pajak Penghasilan PPh.21 ... . Penghitungan PPh. 21 dengan Metode Gross-Up ... ..

Unsur-Unsur Penghitungan PPh. 21 ... 2

TarifPPh. 21... 2

Siklus Hidup Pengembangan Sistem ... 3

Antarmuka Pengguna ... 3

BAHAN DAN METODE Bahan Penelitian ... ... 4

Metode Penelitian ... 4

PERANCANGAN SISTEM Gagasan ... 4

Persyaratan ... 4

Rencana dan Jadwal ... 4

Arsitektur ... 5

Pembangunan . ... 7

Pelneriksaan ... 7

Penleliharaan ... 7

HASIL DAN PEMBAHASAN Algoritme PPh.21 Metode Gross-Up ... 7

Sistem PPH ... 9

Antarmuka Pengguna ... "... 9

KendalilKontrol ... 9

Perbandingan Sistem Lama dengan Sistem PPH ... 10

DAFT AR T ABEL

Halaman

1. Status keluarga danjumlah PTKP ... 2

2. TarifPPh. 21 ... 3

3. Batas-batas tarif PPh. 21 ... 6

4. Perhitungan pajak

Si ...

65. Batas biaya jabatan maksimum Hゥオイ。ョセoI@ ... 6

6. Koreksi angsuran PPh.21 karena perubahan tarifdari 10% sampai 15% ... 8

7. Koreksi angsuran PPh.21 karena perubahan tarif dari 10% sampai 30%... 8

DAFTAR GAMBAR

Halaman

RINGKASAN

RIDWAN. Aplikasi untuk Menghitung Pajak Penghasilan (PPh. 21) dengan Metode Gro.I"·-Up

(Gross-Up Method for Calculating incollle Tax). Dibimbing oleh JULIO ADlSANTOSO dan SRI

NURDlATI.

Sistem pembayaran pajak penghasilan yang berlaku saat ini dilandasi oleh sistem pemungutan dimana wajib pajak boleh menghitung dan meiaporkan sendiri besarnya pajak yang han1s disetorkan

(Full Self Assessment). Sebagai konsekuensi diterapkannya sistem ini, masyarakat ditnntnt untnk

mengetahui tata cara perhitungan pajak penghasilan dan segaia sesuatu yang berhubungan dengan

pelunasan pajak penghasilan.

Kendala utama yang sering dialami oleh perusahaan adalah ketidakmampuan software yang

mereka gunakan untuk menetapkan besarnya angsuran PPh.21 yang hasus dibayar setiap bulan agar jUl11iah total angsuran pada akhir tahun sama dengan jumlah pajak terutang atas penghasilan total selama satu rahun. Unruk

itu

dibutuhkan suaUl sistem dengan metodologi yang tepat sehingga sistem seeara akomodatif dapat memberikan jawaban terhadap kendala yang sering dihadapi perusahaandolam menghitnng besomya PPh. 21.

Penelitian ini menggunakan pendekatan final proporsionai dalam menyusun sebuah algoritma metode Gross-Up. Dengan pendekatan ini, besar angsuran pajak terutang pacta bulan ke-n ditentukan dengan eara menghitung besar pajak temtang atas penghasilall karyawan sampai bulan ke-n dikurangi

dengan jumlah pajak terutang atas penghasilan kalyawan sampai bulan ke-(n-l ).

Penerapan algoritma dalam menghitnng PPh. 21 dengan metode Gross-Up akan menghasilkan

PENDAHULUAN

Latar Belakang

Penerimaan pajak penghasilan memiliki peranan yang besar dalam menyediakan dana ul1tuk kelangsungan pembangunan Indonesia.

Sistem pembayaran pajak penghasilan yang berlaku saat ini dilandasi oleh sistem pemunglltan yang memberikan wewenang kepada wajib pajak untuk l11ellghitung dan melaporkan sendiri besarnya pajak yang harus disetorkan (Full Self Assessment). Sistel11 ini diberlakukan untuk memberikan kepercayaan yang sebesar-besaluya kepada masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Sebagai konsekuensi diterapkalll1ya sistem ini, masyarakat dituntut unnlk mengetahui tata cara perhitungan pajak penghasilan dan segaia sesuatu yang berhubungan dengan pelunasan pajak pellghasilan.

Pajak penghasilan merupakan pengenaan pajak terhadap penghasilan masyarakat baik perorangan maupun badan hukum. Pajak penghasilan dapat dikelompokkan menjadi :

J • Pajak atas penghasilan dari pekeljaan (PPh.21 ).

2. Pajak atas penghasilan dad kegiatan usaha (PPh.22).

3. Pajak atas penghasilan modal (PPh.23). 4. Pajak penghasilan luar negeri (PPh.24).

Penulis mengamati empat metode perhitungan PPh.21 yaiUl :

1. Karyawan menanggung PPh.21 yang hams dibayar atas penghasilan yang diterimanya (Gross).

2. Perusahaan memberikan tunjangan pelluh atas PPh.21 terhadap karyawannya (Gross-Up).

3. Perusahaan mel11berikan tunjangan sebagian atas PPh.21 terhadap karyawannya (Fixed).

4. Perllsahaan menanggllng PPh.2! atas penghasilan yang diteril11a karyawannya, tetapi pertanggungan tersebut bukan l11erupakan penghasilan bagi kalyawan (Net).

Data yang diperoleh penulis dari tempat kerja (sebuah perusahaan pel11buat software) mel1unjukkan bahwa 18 dari 20 perusahaan (90%)) menerapkan metode Gross-Up. Dari 20

perusahaan terse but, dua di antaranya telah menggllnakan aplikasi perhitungan PPh.21 yang terintegrasi pada aplikasi payroll. sedangkan lainnya masih mengeljakan secara manual atau l11enggunakan Spread Sheet.

Baik perusahaan yang telah menggunakan software aplikasi payroll untuk menghitung PPh.21 terutangnya, maupun yang mengeljakannya secara manual m3sih mengalami kendala berupa kesalahan dalam menentukan besarnya PPh.21 terutang atau jumlah total angsurannya kurang dari jumlah PPh.21 terutang.

Untuk itu dibutuhkan suanl sistem dengan metodologi yang tepat sehingga sistem secara akomodatif dapat memberikan jawaban terhadap kendala yang sering dihadapi perusahaan dalam menghitung besarnya PPh.21 terutang.

Tujuall

Karya ilmiah Illl bertujuan unnlk

merancang dan membangun perangkat lunak penghitungan PPh.21.

Sasaran yang ingin dicapai adalah membantll perusahaan dalam proses penghitungan PPh.21 secara tepat dan akurat. Dengan demikian sistem ini diharapkan dapat mengatasi kendala yang senng dihadapi perusahaan saat menghitung PPh.21.

TINJAUAN PUSTAKA

Pajak Penghasilan PPh.21

PPh.21 merupakan pengenaan pajak terhadap penghasilan yang diterima atau diperoleh dari pekeljaan (hubungan kelja) dan pekeljaan bebas, misalnya pengacara, praktek dokter, dan sebagainya (Hutomo'\ 991). Dengan demikian, PPh.21 ini dikenakan pada penghasilan berupa gaji, honorarium, upah. tlll1jangan, bonus dan imbalan lainnya atas pekeljaan yang dilakukan.

Penghitungan PPh. 21 dengan Metode Gross-Vp

pacta efektivitas dan semangat kelja karyawan yang bersangkutan.

Agar pengenaan pajak 1111 tidak

mcnunmkan semangat kelja karyawan, maka pcrusahaan mengambil kebijakan untuk mcmberikan tunjangan pajak pengbasilan yang besarnya sama dengan jumlab PPh. 21 yang hams dibayar oleh karyawan atas penghasilan yang diterimanya selama setahun. Metode inilah yang dikenal dengan metode Gross-Up.

Dengan metode Gross-Up umjangan PPh. 21 termasuk dalam pengertian penghasilan yang diterima oleh karyawan, sehingga tunjangan terse but juga dikenakan pajak penghasilan; sedangkan bagi perusahaan lunjangan PPh. 21 tersebut merupakan unsur biaya yang telTIlaSlIk faktor pengllrang penghasilan pada saat perusahaan menghitung pajak penghasilan atas bad an usaha.

l;nsur-Cnsur Perhitungan PPh. 21

Unsur-unsur perhitungan PPh.21 adalah sebagai berikut :

I. Penghasilan brute adalah seluruh

,

penghasilan yang diterima oleh karyawan termasuk tunjangan pajak.

Penghasilan tidak kena pajak (selanjutnya

disil1gkat PTKP) adalah [asilitas

pengurangan penghasilan yang akan dikenakan pajak. Fasilitas illl hanya

diberikan kepada wajib pajak da!am

negeri. Besarnya PTKP sangat tergantung pada status tanggungan dari seorang wajib

pajak. Untuk wajib pajak yang sudah

berkeluarga dan sudah mempunyai anak fasilitas ini hanya diberikan sall1pai anak

ke tiga (Tabe! I).

Tabel! Status ke!uarga danjumlah PTKP

STATUS

PTKP sctahunTidak Kawin (TK) Rp. 1.728.000,00

]Cnvin tanpa anak (KO) Rp. 2.592.000,00

Kawin dengan satu anak (Kl) Rp. 3.456.000,00 Kawin dcngan dua anak (K2) Rp. 4.320.0011,00

Kawin dengan tiga anak (K3) Rp.5.184.001l,00

セN@

Penghasilan netto adalah penghasilan bruto dikurangi dengan faktor-raktor pengurang yang diperkenankan.

Penghasilan kena pajak (selanjutnya disingkat PKP) adalah penghasilan netto Jikurangi dengan PTKP, Penghasilan iniJah yang akan dijadikan dasar pengenaan PPh. 21.

2

5. Biaya jabatan merupakan faktor pengurang bagi penghasilan bruto yang ditetapkan sebesar 5% dari penghasilan brute dengan setinggi-tingginya Rp

648.000,00 setahun atau Rp 54.000,00

perbulan. L'ntuk kepentingan penulisan ini persclltase biaya jabatan diberi sill1bol a, biaya jabatan maksill1um diberi simbol 0

dan biaya jabatan akan disingkat bj.

6. luran Pensiull dan iuran Tunjangan Hari Tua yang dibayar sendiri oleh karyawan. Selanjutnya hasil penjumlahan iuran Pensiun dengan iuran Tunjangan Hari Tua diberi simbol p.

Tari!" PPh,21

Tarif pajak penghasilan dapat disebutkan sebagai persenrase tertentll U11Ulk menentukan jUl1liah pajak penghasilan terutang berdasarkan tingkat penghasilan tertenhl.

Untuk wajib pajak dalam negeri terdapat dua jenis tarif pajak penghasilan yaitu tarif progresif dan tarif degresif (Judisseno, 1996).

Tarif progresif adalah benulk tarif yang pengenaannya akan semakin meningkat sejalan dengan peningkatan penghasilan yang diterima oleh orang pribadi maupun badan usaha. Oalam penerapannya. pengenaan tarif progresif dapa! berupa :

1. Progresif-progresif, yaitu pengenaan tarif dengan persentase meningkat yang diikuti peningkatan persentase pad a setiap margin peningkatannya.

2. Progresif-degresif. yaitu pengenaan tarif dengall persentase meningkat yang diikuti penulllnan persentase pada setiap margin peningkatannya.

3. Progresif-proporsional, yaitu pengenaan tari1' dengan persentase meningkat yang diikuti dengan peningkatan persentase sebanding pada seriap margIIl peningkatannya.

Tarif degresif adalah tarif yang persentase pengenaannya akan semakin menurun sejaJan dengan peningkatan penghasi Ian. Sepeni halnya dengan tari

r

progresiC larif degresif dalam penerapannya juga dapat berupa:!

2. Degresi-degresif, yaitu tarif yang persentase pengenaannya atas peningkatan penghasilan menurun yang diikllti dengan penurunan persentase pada setiap margin penurunannya.

3. Degresif-proporsional, yaitu tarif yang persentase pengenaannya atas peningkatan penghasilan cenderung menllrlln yang diikuti dengan penllJ"unan persentase yang sebanding pacta setiap margin penumnannya.

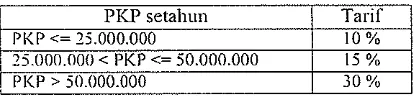

Berdasarkan uraian tersebut, tarif PPh.21 yang diterapkan di Indonesia adalah tarif

progresilCprogresif (Tabel 2). Tabel? TarifPPh 21

_.

PKP setahun Tarif

I PKP <-2;.000.000 10%

, 25.000.000 < PKP <-50.000.000 15 %

I PKP > ;0.000.000 30%

Colltoh penerapan tarif yang benar

menu rut ketenman perpajakan atas PKP

sebesar Rp. 53.000.000,00 ada1ah sebagai

bcrikul :

JQ%x Rp. 25.000.000,00 15')1" x Rp. 25.000.000,00 30')1"

x

Rp. 3.000.000,00Rp.2.500.000,00 Rp.3.750.000,00 Rp. 900.000,00

Dengan demikian. jumlah pajak yang harus dibayar aras PKP sebesar

RIO. 53.000.000,00 adalah Rp. 7.150.000,00 Sik1us Hidup Pengembangan Sistem

Membangul1 perangkat lunak mencakup sejumlah fase dasar yang saling tumpang

tindih dan saling berhubungan (Kurata, 1996).

Menllmt Kurata (1996), proses pengembangan sistelll. baik yang bersifat formal mall pun non-formal mencakup scjumlah fase dasar berikut :

I Gagasan. yaiul konsep atau sasaran lItama sistem yang mUllcul dari adanya observasi, inspirasi. dan pengalaman. 2. Persyaratan, yaiul menentukan

persyaratan yang hams dipenuhi aplikasi yang akan dibangun. Persyaratan ditcntukan berdasarkan kebutuhan dan harapan-harapan penggllna terhadar aplikasi .

• 1. Rencana dan jad\\'al. Rencana proyek

rnendefinisikan bagaimana sistem harus

diselesaikan dalam upaya memenuhi persyaratan yang terdefinisi dalam fase persyararan. SelanjuUlya diestimasi secara kasar jadwaJ untuk penyeJesaian sistem agar rencana waktu dapat dit1langkan ke dalam perencanaan. 4. Arsitekull·, yaitu tahapan menganalisis apa

yang harus dikeljakan unutk memecahkan masalah tersebut. Pada fase ini ditenntkan diagram alir sistem, pengembangan model lIntuk aigoritme. rancangan antarmuka pengguna, dan rancangan data.

5. Pembangunan, yaim menggunakan rancangan arsitekhll· yang dikembangkan pacla rase arsitektur sebagai eerak biru untuk membanglill sistem.

6. Pemeriksaan, yaitu mengidentifikasi bug serta error lain dalam kode sedini mungkin dalam proses pengembangan. 7. Pemeliharaan. Tahapan inl diperlukan

supaya sistem selalu sestlai dengan keblltuhan,

Enal11 tahapan pertama adalah tahapan pengembangan yang disebut Siklus I-lidup Pengembangan Sistem {System De\"elopmem

Life Cycle·SDLCI. Tahapan terakhir

(pemeliharaan dilakukan untuk pengel11bangan sistem bila sistel11 tidak sesuai lagi dengan keadaan. Bila tahapan ini dilakukan akan kembali lagi ke tahapan pertama.

Antarmuk'l Pengguna

Antarmuka pengguna adalah penal11pakan aplikasi serta interaksinya dengan pengguna

(Kurata.1996 I.

Bebcrapa prinsip dasar antarl11uka pengguna yang dapat memenuhi sasaran pengguna yang paling umUI11 (Kurata,1996) adalah ;

I. Sederhana

Kompleksitas antarmuka penggllna dike lola dengan menggllnakan teknik yang clisebut pemaparan bertahap (progressi\'l! disclosure), yaitu menara atall membatasi apa yang disaksikan pengguna sesliai kondisi yang diterapkan padn saiL! saaL

[image:13.531.58.265.278.329.2]diperlukan, disediakan kendisi default dan nilainya dapat berubah jika diinginkan. セGN@ Luwes

Perangkat lunuk hanls mampu memberikan keillwesan lI11tuk berganti tugas dan berg anti langkah dalam satu tUg<:lS tanpa menghasilkan pesan kesalahan.

4. Validasi dan penanganan kesalahan Kenlllngkillan teljadinya kesalahan diminimalkan.

5. Infanllasi terakhir aplikasi

Aplikasi harus dapat mengingat beberapa informasi terakhir seperti file yang terakhir dibuka, lakasi jendela, dan pilihan pengurutan.

6. Membuatnya sesllai dengan lingkungan Perangkat lunak harus dirancang dengan tepat, sehingga sesuai dengan lingkup penggunaan perangkat lunak tersebut.

BAHAN DAN METODE

Bahan Penclitian

Penelitian ini menggunakan data sekunder rincian laporan PPh. 21 sebuah perusahaan agen periklanan di Jakarta peri ode Januari sampai dengan Desember 1997 dengan berbagai tingkatan tarif.

Metode Penelitian

Pengambilan Data

Pengambilan data dilakukan dengan memperhatikan tingkatan tarif PPh. 21 yaitl! 10(1'0. ] 5%, dan 30%. Data yang diambil meliputi penghasilan karyawan per bulan se lama tahun 1997, status karyawan, dan angsuran PPh. 21 per bulan selama tahun

1997.

;\ I etode Pendeka tan

Oalum penelitian ini, penghitungan PPh.21 l11enggunakan pendekatan .(il/al

proporsional. Dengan pendekatan ini, besar

angsuran PPh.21 pad a bulan ke-n ditentukan dcngan cara menghitung besar pajak terutang alaS penghasilan sal11pai bulan ke-n dikurangi jUllllah pajak terutang atas penghasilan sampai

bulan ke-(n-l). yaitu:

4

X =I(PKP,,)- I(PKP,,_,)

dengan

X : Pajak terutang pada bulan ke-n

f

:

Fungsi PajakPKP

II : PKP sampai bulan ke-npkOセL⦅L@

:

PKP sampai bulan ke-(n-I)PERANCANGAN SISTElVI

Metociologi yang digunakan dalam perancangan dan pembangunan aplikasi PPH adalah menerapkan tahapan-tahapan dalam siklus hidllp sistem (System Life Cycle) yang dikembangkan oleh Kurata (1996)

Gagasun

Terbatasnya kemamplian software payroll yang digunakan perusahaan dalam hal perhitungan PPh.21 dan kelemahan proses secara manual memunculkan gagasan bagi penulis unnlk merancang dan membangun aplikasi perhitungan PPh.21. Hal llll dimaksudkan untuk membantu perusahaan-perl!sahaan tersebut dalal11 menghitung PPh.21 terutangnya clengan sistem komputerisasi.

Persyaratan

Persyaratan yang hams dipenuhi eleh aplikasi PPH ditentukan berdasarkan kebutuhan perusahaan yaitl! :

1. Bisa dijalankan dengan sistem multiuser dan dilengkiJpi dengan pengaturan tingkat akses pengguna.

2. Hams mencakup beberapa lugas personalia sepeni absensi, manajemen pengobatan, manajemen cuti karyawan. l11anajel11en pinjalllan karyawan, perhinlngan gaji. jaminan sosial tenaga kClja, dan pCrhltllllgan PPh.21.

3. Oapat mencetak Laporan PPh.21 Form

1721 A I clan form 1721 A pada akhir tahun sena laporan cicilan PPh.21 per bulan.

Rencana <I'H1 jadwaJ

Arsitcktur

Perancangan aI'sitektuI' PPH meliputi perancangan diagram alir perhitungan PPh.21. pengembangan model untuk ulgortima. rancangan antannuka pengguna. dan rancangan data.

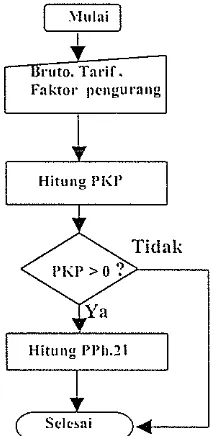

Uiagram AliI' Perhitul1!lan PPh.21

Untllk menghinmg PPh.21, langkah pertama yang hams dilakllkan adalah memasukkan data penghasilan bmto, tarif PPh.21. dan faktor-faktor pengurang penghasilan yang ditentukan oleh peraturan pajak. Dari data tersebut akan diproses yang akan menghasilkan besamya PPh.21 terutang alas penghasilan tersehut.

.\-Iulai

I

Tidak

piセp@ > 0

?:>---,

( Sclc ... ai

Gambar 1. AIm Perhitungan PPh. 21

Pengemhangan Model Airroritme

Perhitungan pajak PPh.21 secara malematis dapat dirumuskan sebagai fungsi atas penghasilan ken a pajak.

)( =

I(PKP)

=r*PKP

..

dengan

. ... ( 1 )

PKP : Penghasilan kena pajak X : Pajak atas PKP

: Tarif PPh. 21

5

Karena pcnghasilan kena pajak merupakall jumlah penghasilan bruto dikurangi jumlah faktor pengurang, maka rurnus di atas dapat dinyatakan sebagai berikut:

X =r*(B-C)

[image:15.532.124.231.287.505.2]dengan

... (2)

8 : Penghasilan bruto

C : lumlah faktor pengurang X: Pajak

Mcmperhatikan faktor-faktor pengurang yang dibolehkan. maka persamaan (2) dapar dijabarkan lebih ialljut menjadi :

xセイJᆱ「KyIMH「ェKゥオイ。ョKptkpII@ ... (3) dengan

b

X Y

b· .I

JUran

PTKP

: lumiah pellghasilan brute tanpa tunjangan pajak

: Pajak terutang : Tunjangan pajak

Biaya jabatan Tarif PPh. 21 luran pensiul1

Penghasiian Tidak Kena Pajak

Besarnya biaya jabatan ditentukan 5

persen dari penghasilan bruto dan maksimum

Rp 648.000,00 setahun.

Dengan demikian persamaan (3) dapar dijabarkan menjadi dua persamaan sebagai berikut :

1. Biaya jabalan beiul11 mencapai 「。エ。セ@ maksimum .

. Y

=r*«h+

Y)"'( I-a )-c)dengan

... (.j )

b Pellghasiian brute a Persentase biaya jabatan c luran+ PTKP

X Pajak terutang Y Tunjangan pajak

2. Biaya jabati.11l telah mencapai bat1.1S maksimul11.

)( =

r"

«h

+

Y) -C)

...

(5)dellgall

b Jumlah penghasilan bruto tanpa tunjangan pajak

,

X, Pajak terutang

Y: TlInjangan pajak

Secara matematis batas-batas tarit' PPh.21 dapat dirumuskan sebagai berikut :

S,=h,+Xi-C ...

(6)dt: ng<l 11

hi

:

Batas lIlang tarifpajak ke-iSi

:

Batas tarif pajak ke-iC

:

Faktor pengurangXi

:

Pengenaan pajak atasSi

Dengan demikian batas-batas lIlang tarif pajak dapa! dinyatakan sebagai berikut :

hi =Si+C-Xi ...

(7)dcngan

b

i : Baras ulang tarifpajak ke-iSi

:

Batas tarifpajak ke-J (TabeI3)C

:

Faktor pengurang)(/ : Pengenaan pajak atas

SI

Tobel -j.

Batas-batas tarifPPh 21i

!

Batas bawah Batas atasI

TarifI i 0 25.000.000,00

!

10% 2 25.000.000.00 50.000.000,00I

15%3

I

50.000.000.00 ke-atasI

30%Tabel 4. Perhiumgan pajak atas

Sj

1 i : Balas

Sj

Tarif PajakXi

1 !

I

(Rp) r,

(Rp)t I 25.000.000.00 10(X, 2.500.000.00

i ) .

-I 50.000.000.00 15%, 6.250.000,00i

3I

>50.000.000.00 30%,-Untuk penyederhanaan, maka persamaan

(7) dapa! dituliskan mejadi:

h=S+C-X

...

(8)Karena S·-(' merupakan penghasilan bruto,

maka pc-rsamaan (8) dapat ditllliskan menjadi:

h=B-)(

...

dcngan. ... (9)

b : Batas ulang tarifpajak

B: Pendapatan bruto

6

X: Pcngenaan pajak

Sebagaimana yang disebutkan sebelumnya bahwa biaya jabatan ditenutkan berdasarkan nilai persentasi rerhadap jumlah penghasilan bruw (5 %) dan setinggi-tingginya

Rp. 648.000.00. maka dapat ditenrukan balma:

hi=a"'B

...

(10)dengan

hi

:

Biaya jabatana Nilai persentase biaya jabatan [3 : JlImlah penghasilan bruto

[image:16.531.59.483.270.704.2] [image:16.531.56.263.305.552.2]Dengan demikian jumlah penghasilun bruto pada saat biaya jabaran maksimurn tercapai adalah ;

... ( II)

Subtitusi persamaan 11 terhadap persamaan (9) menghasilkan persamaan (12)

sebagai berikut ;

h

m:l\ = hi""" *(I-r+a*r)+r*c .. ... t 12)(/

Tabel:)

..

l3uras blaya iabatan makSIIl1UIll (iuran=O)STATtiS PTI(P 「セ|Gャ。ク@ •

i

(Rp) (Rp) !

TK 1.728.000.00 11.901.600.00 I KO 2.592.000.00 11.988.000.00 i

,

KI 3.456.000.00 12.074.400.00 i K2

,

,

4.320.000.00 12.160.800.IJO kセ@,

! 5.184.000.00 1,

QRNRセWNRPPNPP@ ,Dengan demikian apabiJa jumlah

penghasilan netto berada di ba\\'ah nilai baras tersebut, maka perhiutngan PPh.21

mcnggunakan ruml\S

x

=r*((h+ Y)*(I-aJ-c)

Karena X=Y. maka

x

=

((h"

(1-a) - C)" r,J

SL'baliknya jika pcnghasilan netto berada di

aU.ls nilai baras tersebut, maka pcrhinmgan

PI)h.2 J menggunakan rumus

x

=

X;_I+

(b

+

Y

-

S;_I -

C)

*

I;

Karena X=Y, makax

=

«h

-

SH -C)

*

r;

+

X

H1-

r;

R'lnCall!!an Antarmuka Pengguna

Unluk dapat memenuhi sasaran pengguna yang paling umum, PPH dirancang dengan lllcnggunakan beberapa prinsip dasar antarllluka. Unulk berkomunikasi dengan penggun3, PPH menggunakan papon ketik sL"hagai alarllya.

Antarmuka pada layar komputer disuSUIl セ・」。イ。@ sederhana dan konsisten dengan mengoptimalkan penggunaan objek yang ada pada bahasa penu'ograman CA. Clipper 52 seperti objek Get, Tbrowse dan TColum. Sederhana di SUlI dimaksudkan supaya pengguna awam tidak terlalu sulit lllcllgoperasikan sistem PPH. Sedangkan yang dimaksud konsisten yaitu komponen-komponen penyusun antannuka PPH tidak memiliki banyak perbedaan.

RanCalH!.an Data

Penghitungan PPh.21 dimulai dengan perekaman data karyawan, unsur penghasilan. dan abscnsi. Kemudian dilakllkan perekaman I11ctode perhitungan pajak yang akan digullakan. Data pada aplikasi PPH disimpan dalam bentuk tabel dengan format file FoxPro (':'.f1BF) ャQQ・セャァァオョ。ォ。ョ@ driver Sixcdx.

Pcrnbangunan

Perangkat lunak yang digunakan untuk membangull aplikasi PPH ini adalah CA.

ClipperS.ZO.

PPH bekelja di bawah sistem operasi DOS. minimal versi 6.22. Spesifikasi minimum komputer yang digunakan untuk

PPH agar beljaian dengan baik adalah processor 80486DX4. RAM 16 M. h"rd disk "II ,,113 dan printer.

PCl11criJ.csaan

Pemeriksaaan meliputi penelurusan kode. penglljian procedllre dan junction, pengujian

7

keterpaduan sistem serta penglljian sistem. Setelah pemeriksaan akhir, berarti aplikasi PPH slldah selesai.

Pcmcliharaan

Pemeliharaan ini dilakukan supaya sistem letap bisa memenuhi kebutuhan pengguna. Kesalahan (bugs) program yang tidak terdeteksi pada saat pengujian sistem_ diperbaiki pada tahap ini.

HASIL DAN PEMBAHASAN

Algoritme PPh21 Metode Gross-Up

Berdasarkan penurunan fllngsi pajak seperli yang telah diuraikan sebelumnya. maka algoritme perhitllngan pajak PPh.21 dengan metode Gross-Up dapat dituliskan sebagai berikut:

1. Input penghasilan brute (B). persentase biaya jabatan (a), biaya jabatan maksimul11 (o), luran pensiun (p), PTKP (e). batas atas selang tarif (Sa), batas bawah selang tMif (Sb), Tarif PPh.21 1. Hitung

/)111il'"\ = (0/ 0) セGHャMHQMッIJ@ i"l + (p +c)* 'i) 3. Jika bmax > B. maka 0=0 selainnya a=O

4. Hilling PKf1=H*(I-a)-(o+p+e)

5. Lakukan selama i .:5 3

O. XI = xi + (SOj - Sbj )

*

I;b. Jib JJ > ([ Saj + p+o+e

1-

\"1)\'

makaI-a }

X.l = XI

6. 1'1'11.2 I = -'-'--'-_ _ _ (Ii

*

(PKP-.\'aU_I))=C'.:...c:..:.

+ xil(1-(1-a)*lj')

Hitllng

Unluk menghitung angsuran PPh.21 dengan pelldekutun jilJ(t/ prof1orsiollal

dilakukal1 dengan menggunakan algoritme sebagai berikut:

1. I-lilting 1(1/-1) yaitu besarnya PPh.21 L1l1tuk

penghasilan sampai bulan ke-( n-l ) 2. H itung

0/

yaitu besarnya PPh.21 1Il1tukpcnghasilan sampai buiail ke-11 3. l-iitullg angsuran PPh.21 = 7;/ -7;/1_1)

menghitllng PPh.21. Jika algoritl11e ynng digunakan untuk menghitung PPh.21 l11ellghasilkan

nilai

yang salah, maka algoritme tcrsebul akan menghasilkan nilai angsuran yang salah.Penggunaan pendekatan jiJ1(I1

proporsiollal untuk l11enghitLlng angsuran PPh.21 l11emungkinkan adanya koreksi lerhadap nilai angsuran PPh.21 pada bulan tertentu. Koreksi ini terjadi bila pada bulan tersebut ada perubahan penghasilan yang diteril11a karyawan seperti adanya kenaikan gaj i, bonus, lemburan serta penghasilan tidak tetap lainnya maupun akibat adanya perubahan selang wrif PPh.21. Dengan dukullgan fonnulasi yang tepat dalam menghitung PPh.21 terutang) penggunaan pendekatan filial proposiOlUd dalam menghitung angsuran PPh.21 sangat tepat untuk menghindari adanya perhitungan ulang terhadap PPh.21 terutang pada akhir tahun.

Tabel 6. Koreksi angsuran PPh.21 karena perubahan tarif dari 10% sampai 15%

Akulllulasi

Bulan Penghasi Ian Angsurun

Bruto (Rp) (Rp!

Januan 2.500.000,00 255.778,00

i Fcbruari 5.000.000,00 255.778,00

I ;\.'Iarct 7.500.000,00 255.778,00 I April 10.000.000,00 255.778,00 Mci 12.500.000,00 255.778,00

JLllli 15.000.000,00 255.77S,OO

.Juli 17.500.000,00 255.77S,OO

Agustus 20.0011.1100,00 255.77S,OIl Scptember 22.500.000,011 255.778,00 Oktobcr 25.000.000,00 289.765,00 "Jo\'cmber 27.500.000,00 41J6.235,UIJ

i fksclllbcr 30.000.000,00 41J6.235,OO

i

1

!

i Total

30.000.000,00 3.404.237,00 ITabel 6 menunjukkan angsuran PPh. 21

atas penghasilan sebesar Rp. 2.500.000,00

dengan menggunakan aigoritme tersebut. l.:ntuk tingkat penghasilan ini, angsuran pajak

I>Ph. 21 tidak tetap. Pada bulan Januuri

:-.al11pai dengan bulan September angsuran per bul<lll sebesar Rp. 255.778,00, sedangkan pad a

bulan Oktober teljadi kenaikan angsuran

111enjadi Rp. 289.765,00 dan pada bulan

November sampai dengan bulan Desember

111enjadi Rp. 406.235,00. Hal ini teljadi

kiu'ena pada bulan Ok tober, akul11ulasi penghasilan bruto karyawan dikurangi faktor-["aktor pengurang ditambah dengan tunjangan

8

1'1'11.21 yang diberikan oleh pemsahaan telah

me1ebihi Rp. 25.000.000.00 yang

mengakibatkan teljadinya perubahan tingkatan tarif dari 10% menjadi 15%.

Tabel 7 menunjukkan angsuran PPh. 21

atas penghasilan sebesar Rp. 11.812.500,00

per bulan. Jumlah angsuran pada bulan Januari

Rp. 1.258.500.00. Jumiah angsuran 1111

berubah

pada bulanFebmari

menjadiRp. 1.268.500,00, bulan Maret menjadi Rp. 1.998.794,00, bulan April menjadi Rp. 2.391.063,00, dan bulan Mei sa111pai

dengan Desember menjadi Rp. 4.854.214,00. Perubahan angsuran tersebut dapa! dijelaskan sebagai berikut :

1. Pad a bulan .lanuari PKP karyawan masih

berada di bawah Rp. 25.000.000,00 yaitu Rp. 12.585.000,00. Sehingga tarir PPh. 21

berada pad a tingkat 10%.

2. Pacla bulan Februari sampai dengan Maret PKP karyawun berada di antara Rp.

25.000.000.00 dan Rp. 50.000.000,00 yaitu Rp. 25.180.000,00 pada bulan Februari dan Rp. 38.505.294,00 pada

bulan Maret. sehingga tarif PPh.21 berada pada tingkal 15%.

3. Pada bulan April sampai dengan Desember PKP karyawan tersebut berada

di atas Rp. 50.000.000.00 yaitu Rp. 52.222.857,00 pada bulan April.

sehingga I11l1lai pada bulan April sampai dengan bulan Desember. tarif pajak penghasilan berada pada tingkat JO(};!

Tabel 7. Koreksi angsuran PPh.21 karena perubahan tarif dari 10% sampai 10°'0

-Akul11ulasi i

Bulan Penghasilan

I

Angsllran.Bruto (Rp)

I

(Rp).lanuari 11.812.500,00 1.258.500.00

Februari 23.625.000,00 1.268.500,00

Maret 35.437.500,00 1.998.794,00 April 47.250.000,00 2.391.063.00

Mei 59.062.500,00 4.854.214.00

Juni 70.875.000,00 4.854.214.00 .lu1i 82.687.500,00 4.854.215.00

i

Agustlls 94.500.000,00 4.854.214.00

!

September 106.312.500,00 4.854.214,00 Oktober 118.125.000,00 4.854.214.00

November 129.937.500,00 4.854.215.00

[image:18.531.56.253.341.525.2]Sistem PPH

Sistem PPH adalah sistem infofmasi

yang dirancang untuk menangani administrasi karyawan mulai dari absensi sampai pacta pt:rhitungan pajak penghasiian PPh.21. Untuk menghitllng PPh.21, aplikasi PPH menggunakan algoritme metode Gross-Up dcngan metode pendekatanfinal proporsiol1al. schingga sistel11 illl mampu menghitung besarnya PPh.21 selta besamya angsunln yang harlls dibayar setiap bulan secara tepat dan akurat.

9

Sistem PP.I-J terdiri dari 9 modui yaitu: 1. Sistem Supervisor

2. Pusat Data Karyawan

3. Kehadiran Karyawan 4. Manajemen Pengobatan

5. Manajemen Cuti 6. Manajemen Pinjaman

7. Penggajian

8. Jaminan Sosiai Tenaga Kelja

9. Pajak Penghasilan

Sistem Supervisor

Jaminan Sosia1

..

,r-"-

Pusat Datar - Tenaga Kelja

\

)

Karyawan\

p/

Manajemen P Manajel11en

Pengobatan

\H/

Pinjal11an-T

Manajemen Kehadiran

Cutl

\/

KaryawanPajak

Penghasiian セ@ Penggajian

I

(jambar 2. Skema keterkaitan antarmodul sistem PPH

Fungsi tiap-tiap 1110dul seem'a lengkap terdapat pada buku petunjuk pemakaian sistem

PPH yang menyertai penulisan karya ilmiah ini. Antarmuka Pengguna

Sistem PPH menggunakan antarmuka pl:llgguna yang berbasis teks. Desain masukan lInttik sistem PPH diraneang dengan meminimalkan teljadinya kesalahan dalam pcmasukan data sehingga dapat mempercepat proses pemasukan data.

Untuk mengurangl kesalahan dan memudahkan serta mempereepat proses

pemasukan data, maka sistem PPH menggunakan objek PopUp, CheckLisr, dan Radio BUff 011.

Untuk mengantisipasi teljadinya kesalahan dalam pemasukan data, sistem PPI-I

memberlakukan proses verifikasi dan \'alidasi data dalalll proses pemasukan data.

Kendali/Kontrol

Alhamdulillahi robbil'alamin ....

Va AllAAH ...

Terima kasih atas segala kemudahan yang Kau berikan padaku

セHオー・イェ・ュエ。jGォ。ョ@

karlja ini untuk..

Bapak dan

JL

tercinta

dan· Saudara-jaudarat,

APLIKASI UNTUK MENGHlTUNG PAJAK PENGHASILAN (PPh. 21)

DENGAN METODE

GROSS-UP

RIDWAN

JURUSAN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

RlWAYAT HIDUP

Penulis dilahirkan di Selayar pada tanggal25 Februari 1973 sebagai anak kedua dari 4 bersaudara,

dari pasangan Raung dan Sindara.

Setelah lulus dari SD, Negeri No.3 Padang Selayar Sulawesi Selatan tahun 1985, penulis melanjutkan pendidikan di SMP Neg, I Benteng Selayar dan lulus tahun 1988, Tahun 1991 penulis lulus dari SMA Neg, 256 Selayar dan pada tahun yang sama penulis ikut UMPTN dan diterima di IKIP Ujung Pandang Jurusan Pendidikan Matematika, Tahun 1992 penulis ikut UMPTN untuk kedua

APLIKASI UNTUK MENGHITUNG PAJAK PENGHASILAN (PPh.21)

DENGAN METODE

GROSS-UP

RIDWAN

Ski psi

sebagai salah satu syarat untnk memperoleh gelar

Sarjana Sains

pacta

Jurpsan Ilmu Komputer

JURUSAN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul

Nama

Nim

Aplikasi Untuk Menghitung Pajak Penghasilan (PPh. 21) dengan Metode

Gross-Up

Ridwan

G06.290287

Menyetujui,

MKom.

I r.

ri

Nurdiati MSc.

Pembimbing II

Ketua J urusan

PRAKATA

Alhamdulillahi Robbil'alamin, segala puji bagi ALLAH Tuhan seru sekalian alam, atas segala rahmat dan karunia-Nya, sehingga karya ilmiah dengan topik Penghitungan Pajak Penghasilan PPh. 21 Metode Gross-Up ini berhasil diselesaikan.

Terima kasih penulis ucapkan kepada semua pihak yang telah membantu pel1yelesaian kmya iimiah ini, antara lain;

1. Bapak Ir. Julio Adisantoso, MKom., selaku dosen pembimbing 1 dan Ibu Ir. Sri Nurdiati, MSc .. selaku pemhimhing II.

2. Bapak dan Ibu, atas semua doa, kasih sayang dan kepercayaan yang tiada habisnya sehingga penulis bisa mencapai sukses. Dan juga untuk saudara-saudaraku tersayang: Junaidin dan Nur Kadar.

3. Iyan Nul' Hidayah atas dukungan dan dorongannya serta kesabarannya dalam mendampingi penulis selama penulisan karya ilmiah ini.

4. Rekan-rekan kelja di PT. Epsylon Utam8 Mandiri atas dukungan mereka selama penulisan karya ilmiah ini.

5. Semua staf pengajar di jmusan Ilmu Komputer atas bimbingan mereka selama penulis mengikuti kegiatan perkuliahan di jUlUsan Ilmu Komputer.

6. Zachri serta semua rekan-rekan kuliah di jurusan Ilmu Komputer atas kekompakan mereka selama penulis menjalani perkuliahan di jurusan IImu Kompllter.

7. Semua pihak yang telah membantu dari awal hingga terselesainya karya ilmiah ini.

Semoga karya ilmiah ini dapat berguna bagi perusahaan yang menerapkan metode Gross-Up

dalam menghitung PPh. 21.

Bogor, April 1999

DAFTAR lSI

Halaman

DAFTAR TABEL ... IV

DAFTAR GAMBAR v

PENDAHULUAN

Latar Belakang ... , ... . Tujuan ... , ... .

TINJAUAN PUSTAKA

Pajak Penghasilan PPh.21 ... . Penghitungan PPh. 21 dengan Metode Gross-Up ... ..

Unsur-Unsur Penghitungan PPh. 21 ... 2

TarifPPh. 21... 2

Siklus Hidup Pengembangan Sistem ... 3

Antarmuka Pengguna ... 3

BAHAN DAN METODE Bahan Penelitian ... ... 4

Metode Penelitian ... 4

PERANCANGAN SISTEM Gagasan ... 4

Persyaratan ... 4

Rencana dan Jadwal ... 4

Arsitektur ... 5

Pembangunan . ... 7

Pelneriksaan ... 7

Penleliharaan ... 7

HASIL DAN PEMBAHASAN Algoritme PPh.21 Metode Gross-Up ... 7

Sistem PPH ... 9

Antarmuka Pengguna ... "... 9

KendalilKontrol ... 9

Perbandingan Sistem Lama dengan Sistem PPH ... 10

DAFT AR T ABEL

Halaman

1. Status keluarga danjumlah PTKP ... 2

2. TarifPPh. 21 ... 3

3. Batas-batas tarif PPh. 21 ... 6

4. Perhitungan pajak

Si ...

65. Batas biaya jabatan maksimum Hゥオイ。ョセoI@ ... 6

6. Koreksi angsuran PPh.21 karena perubahan tarifdari 10% sampai 15% ... 8

7. Koreksi angsuran PPh.21 karena perubahan tarif dari 10% sampai 30%... 8

DAFTAR GAMBAR

Halaman

RINGKASAN

RIDWAN. Aplikasi untuk Menghitung Pajak Penghasilan (PPh. 21) dengan Metode Gro.I"·-Up

(Gross-Up Method for Calculating incollle Tax). Dibimbing oleh JULIO ADlSANTOSO dan SRI

NURDlATI.

Sistem pembayaran pajak penghasilan yang berlaku saat ini dilandasi oleh sistem pemungutan dimana wajib pajak boleh menghitung dan meiaporkan sendiri besarnya pajak yang han1s disetorkan

(Full Self Assessment). Sebagai konsekuensi diterapkannya sistem ini, masyarakat ditnntnt untnk

mengetahui tata cara perhitungan pajak penghasilan dan segaia sesuatu yang berhubungan dengan

pelunasan pajak penghasilan.

Kendala utama yang sering dialami oleh perusahaan adalah ketidakmampuan software yang

mereka gunakan untuk menetapkan besarnya angsuran PPh.21 yang hasus dibayar setiap bulan agar jUl11iah total angsuran pada akhir tahun sama dengan jumlah pajak terutang atas penghasilan total selama satu rahun. Unruk

itu

dibutuhkan suaUl sistem dengan metodologi yang tepat sehingga sistem seeara akomodatif dapat memberikan jawaban terhadap kendala yang sering dihadapi perusahaandolam menghitnng besomya PPh. 21.

Penelitian ini menggunakan pendekatan final proporsionai dalam menyusun sebuah algoritma metode Gross-Up. Dengan pendekatan ini, besar angsuran pajak terutang pacta bulan ke-n ditentukan dengan eara menghitung besar pajak temtang atas penghasilall karyawan sampai bulan ke-n dikurangi

dengan jumlah pajak terutang atas penghasilan kalyawan sampai bulan ke-(n-l ).

Penerapan algoritma dalam menghitnng PPh. 21 dengan metode Gross-Up akan menghasilkan