LAPORAN TUGAS AKHIR

PENGAWASAN PELUNASAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

Diajukan Oleh :

Ade hanifah Nim : 072600044

Untuk memenuhi salah satu syarat

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR Bismillahirrahmanirrahim.

Segala puji dan syukur Penulis ucapkan kepada Allah SWT, atas rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan tugas akhir ini dengan judul “Pengawasan Pelunasan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat”. Laporan Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan studi Program Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara.

Pada kesempatan ini Penulis mengucapkan terima kasih yang setulusnya kepada ayahanda Harun Al-Rasyid dan Ibunda Suparni tersayang yang telah membimbing dengan penuh cinta dan kasih sayang, memelihara dan memperhatikan Penulis sejak kecil serta selalu mencukupi segala keperluan baik secara moril maupun materil. Penulis juga mengucapkan terimakasih pada satu-satunya kakak tersayang.

Penulis menyadari sepenuhnya bahwa laporan PKLM ini masih jauh dari sempurna. Untuk itu Penulis dengan rendah hati bersedia menerima saran dan kritik yang sifatnya menambah kesempurnaan laporan PKLM ini dan berguna bagi pengembangan ilmu pengetahuan kepada semua pihak.

Dalam menyusun laporan ini Penulis banyak memperoleh bantuan dan bimbingan dari berbagai pihak, untuk itu pada kesempatan ini Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si selaku Ketua Program Studi Diploma-III Administrasi Perpajakan Universitas Sumatera Utara.

3. Ibu Dra. Elita Dewi, M.SP selaku Sekretaris Program Studi Diploma-III Administrasi Perpajakan Universitas Sumatera Utara.

4. Bapak dan Ibu Dosen beserta staff Program Studi Diploma-III Administrasi Perpajakan Fakultas Ilmu Sosial Politik Universitas Sumatera Utara.

5. Kepada Bapak Faisal Eriza S.Sos,MSP, selaku dosen pembimbing dalam penulisan laporan PKLM ini yang telah bersedia meluangkan waktu dan memberikan masukan berupa saran, arahan, dan bimbingan dalam penyusunan laporan PKLM ini.

6. Kepada bang Mukmin, dan seluruh staff Karyawan Kantor Pelayanan Pajak Pratama Medan Barat yang bersedia meluangkan waktu untuk memberikan data kepada penulis.

7. Buat seluruh keluarga besar yang telah memberikan support dan do’anya pada Penulis.

(yang selalu tersenyum dan selalu punya waktu buat bantuin kawan), agung (si cowok yang berwibawa), bayu autis (sok playboy, hhee), jei (sok manis), fad (yang dingin), joel (bg ren si tukang tahu) dan semuanya yang gak bisa di sebutin. Gak ada qlen semua gak rame dunia ini .. hhee .

Akhir kata penulis berharap semoga laporan PKLM ini dapat bermanfaat bagi seluruh pihak.

Medan, Juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI ... ... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

BAB I : PENDAHULUAN 1.1. Latar Belakang Praktik Kerja Lapangan Mandiri ... ... 1

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... ... 2

1.2.1. Tujuan Praktik Kerja Lapangan Mandiri... ... 2

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri... 3

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... ... 4

1.4. Metode Praktik Kerja Lapangan Mandiri ... ... 5

1.5. Metode Pengumpulan Data ... ……. 6

1.6. Sistematika Penulisan Laporan ... ……. 7

2.2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan

Barat...………. 11

2.3. Bidang Kerja dan Fungsi Organisasi Instansi... 12

2.4. Jumla h Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Barat...…. 18

2.5. Baga n Struktur Organisasi KPP Pratama Medan Barat... 22

BAB III : GAMBARAN DATA TENTANG PAJAK PENGHASILAN (PPh) PASAL 21 3.1. Pajak Penghasilan (PPh) Pasal 21………... 24

3.1.1. Dasar Hukum Pajak Penghasilan (PPh) Pasal 21……… 24

3.1.2. Definisi Pajak Penghasilan (PPh) Pasal 21………. 25

3.1.3. Wajib Pajak Penghasilan (PPh) Pasal 21... 26

3.1.4. Objek Pajak Penghasilan (PPh) Pasal 21... 28

3.1.5. Penghasilan yang dikecualikan dari Pengenaan Pajak Penghasilan (PPh) Pasal 21... 31

3.1.6. Biaya Jabatan dan Biaya Pensiun... 32

3.1.8. Tarif PPh Pasal 21 Final... 36

3.1.9. Perhitungan Pajak Penghasilan (PPh) Pasal 21... 37

3.2. Surat Pemberitahuan (SPT)………. 42

3.3. Kasus……… .. 44

BAB IV : ANALISA DAN LAPORAN 4.1. Peng awasan Surat Pemberitahuan (SPT) Tahunan PPh Pasal 21... 46

4.2. Ting kat Kepatuhan Wajib Pajak PPh Pasal 21... 48

4.3. Hambatan-hambatan yang dihadapai KPP Pratama Medan Barat terhadap Pelunasan Pajak Penghasilan (PPh) Pasal 21... 52

4.4. Upaya Fiskus dalam Meningkatkan Kepatuhan Wajib Pajak untuk Memenuhi Kewajiban Perpajakannya………. 53

BAB V : PENUTUP 5.1. Kesi mpulan………... 56

5.2. Saran………. 57

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Perguruan Tinggi adalah sebuah institusi atau wadah dimana mahasiswa sebagai salah satu unsur yang terdapat didalamnya, dengan melakukan studi demi masa depan mereka dan membentuk sebuah pribadi yang mandiri, kreatif dan kritis dalam menyikapi perkembangan yang terjadi daiam bidang industri maupun teknologi.

Dalam perkembangan ilmu pengetahuan. perguruan tinggi dituntut untuk meningkatkan kualitas dan mutu pendidikan di lingkungan kampus. Untuk menjawab tuntutan tersebut perguruan tinggi diharuskan melakukan berbagai cara dalam usaha untuk meningkatkan kualitas atau mutu dari pendidikan tersebut. Berbagai cara dilakukan, salah satunya dengan meningkatkan ekstrakurikuler, mulai dari praktikum, Praktik Kerja Lapangan Mandiri (PKLM) dan sebagainya.

Atas dasar pemikiran tersebut, penulis dari Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik (FISIP) Universitas Sumatera Utara (USU) bermaksud mengadakan Praktik Kerja Lapangan Mandiri (PKLM) di Kantor Pelayanan Pajak Pratama Medan Barat.

(KUP) dan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 (selanjutnya disebut Undang-Undang PPh) dan Undang-Undang Nomor 36 Tahun 2008, bahwa sistem pemungutan pajak di Indonesia, khususnya pajak penghasilan (PPh) adalah berdasarkan sistem self assessment. Dimana dalam sistem ini masyarakat wajib untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak dalam memenuhi kewajiban perpajakannya masih sangat rendah.

Dengan melihat semakin menurunnya kesadaran Wajib Pajak dalam melakukan kewajiban perpajakan, maka penulis mengangkat judul mengenai “PENGAWASAN PELUNASAN PAJAK PENGHASILAN (PPh) PASAL 21 di KANTOR PAJAK PELAYANAN (KPP) PRATAMA MEDAN BARAT “.

1.2. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1.2.1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengumpulkan data mengenai PPh Pasal 21.

b. Untuk mengetahui tingkat kepatuhan pelunasan PPh Pasal 21 di KPP Pratama Medan Barat.

d. Untuk mengetahui hambatan-hambatan yang dihadapi oleh KPP Pratama Medan Barat terhadap tingkat kepatuhan pelunasan PPh Pasa121.

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) Bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama melaksanakan penelitian pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

b. Mempelajari perilaku dan keahlian baru serta mempelajari bentuk tim dan kerja sama.

c. Mendewasakan cara berfikir, bersikap, dan bertindak serta meningkatkan pengkajian dan perumusan masalah secara terpadu dan ilmiah.

d. Belajar untuk mempertinggi prestasi.

e. Menyiapkan mahasiswa menjadi tenaga kerja baru yang terampil dan profesional menghadapi dunia kerja.

Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat a. Meningkatkan mutu dan kualitas dengan adanya PKLM ini.

c. Memperoleh ide-ide baru dalam upaya untuk mengoptimalkan Pajak Penghasilan (PPh) Pasal 21.

Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU a. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan selama

perkuliahan.

b. Meningkatkan kurikulum tepat guna sehingga mampu mencapai standar mutu pendidikan.

c. Membuka interaksi antara dosen dengan KPP Pratama Medan Barat d. Mengusahakan adanya umpan balik untuk merevisi kurikulum

e. Mempromosikan Sumber Daya Manusia di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

1.4. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka penulis menggunakan metode sebagai berikut:

a. Tahap Persiapan

Dalam tahap ini penulis menyediakan persiapan yang dibutuhkan mulai dari pengajuan judul, penetapan judul oleh Program Studi Diploma III Administrasi Perpajakan, pembuatan proposal, seminar proposal, dan berkonsultasi dengan dosen pembimbing yang ditunjuk oleh Program Studi Diloma III Administrasi Perpajakan.

b. Studi Literatur

Yaitu kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, majalah, surat kabar, catatan-catatan, maupun bahan tertulis yang ada hubungannya dengan laporan penelitian.

c. Observasi Lapangan

Yaitu kegiatan pengamatan secara langsung terhadap objek pajak PPh Pasal 21 di KPP Pratama Medan Barat.

d. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun Praktik Kerja Lapangan Mandiri yang terdiri dari :

2. Data Sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang mendukung laporan PKLM

e. Analisis Dan Evaluasi Data

Yaitu informasi data-data yang dikumpulkan dianalisis dan dievaluasi secara terperinci agar mencapai tujuan yang diinginkan.

1.5. Metode Pengumpulan Data

Adapun jenis-jenis data yang dikumpulkan berupa data tertulis dalam bentuk dokumen, tabel, bagan dan grafik dimana metodenya terdiri dari:

1. Dasar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan memahami permasalahan yang dihadapi dalam penulisan laporan ini sehingga penulis dapat memperoleh informasi yang berhubungan dengan penelitian yang dilakukan oleh penulis.

2. Daftar Observasi (Observation Guide)

3. Daftar Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi. Penulis juga melakukan pengamatan yang dilakukan berdasarkan bahan bacaan di perpustakaan, Undang-Undang Pajak, Peratuaran Pemerintah, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak, Surat Edaran. dan sumber lainnya yang berhubungan dengan masalah yang dihadapi penulis, untuk memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir ini.

1.6. Sistematika Penulisan Laporan PKLM BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan tentang latar belakang PKLM, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PENELITIAN

BAB III : GAMBARAN DATA TENTANG PAJAK PENGHASILAN PASAL 21 Pada. bab ini penulis mengur-aikan tentang ketentuan, objek dan subjek,

cara penghitungan, cara penyetoran dan pelaporan PPh Pasal 21. BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa dan mengupas masalah pengawasan SPT Masa PPh Pasal 21, pengawasan buku tabelaris PPh Pasal 21, analisa tingkat kepatuhan pemotong pajak PPh Pasal 21, dan hambatan-hambatan yang dihadapi KPP Pratama Medan Barat terhadap PPh Pasal 21.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

2.1 Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya Menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor yaitu:

Kemudian sesuai dengan Surat Keputusan Menteri KeuanganNo.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah Kerja Kantor Pelayanan Pajak Medan Barat Meliputi: 1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari Kanwil DJP Sumatera Utara I, KPP Medan Barat dipecah menjadi KPP Pratama Medan Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak. Dan wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat.

Adapun VISI dari KPP Pratama Medan Barat adalah menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Bagian Utara.

serta peningkatan kecepatan dan mutu pelayanan perpajakan serta senantiasa memperbaharui diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

2.2 Struktur Organisasi KPP Pratama Medan Barat

Struktur Organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

Untuk mencapai Organisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

Struktur Organisasi yang ada di KPP Pratama Medan Barat Dapat di gambarkan sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi (PDI) 5. Seksi Pegawasan dan Konsultasi (WASKON) 6. Seksi Penagihan

7. Seksi Ekstensifikasi 8. Seksi Pemeriksaan

9. Kelompok Jabatan Fungsional

2.3 Bidang Kerja dan Fungsi Organisasi Instansi

Beberapa Tugas dan Fungsi Orgasnisasi Pelaksana Kantor Pelayanan Pajak Pratama Medan Barat:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas Wajib Pajak.

3. Penatausahaan dan pengecekan Surat Pemberitahuan (SPT) masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM, dan PTLL.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, Keberatan dan restitusi PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP

Untuk dapat meleksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan No.94/KMK.01/1994 Tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam Struktur Organisasi KPP Pratama Medan Barat adalah:

KPP Pratama merupakan penggabung dari KPP, KPPBB, dan Karikpa maka Kepala KPP Pratama mempunyai tugas mengkoordinasikan laksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

Uraian pekerjaan yang ada dalam Subbagian Umum ini adalah sebagai berikut:

a. Tata usaha dan kepegawaian b. Koordinator kepuangan c. Koordinator rumah tangga 3. Seksi Pelayanan

4. Seksi Pengolahan Data Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi, perpajakan, perekaman dokumen, perpajakan, urusan tata usaha, penerimaan perpajakan, pengalokasian dan penata usahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis komputer, pemantauan aplikasi e- SPT dan e-Filling dan penyiapan laporan kinerja.

Tugas dan Fungsinya:

a. Melakukan Urusan Pengolahan data dan penyajian informasi dan pembuatan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

c. Melakukan Pemberian dukungan teknisi komputer. 5. Seksi Pengawasan dan Konsultasi

6. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

Tugas dan Fungsinya:

a. Melakukan urusan Penatausahaan Piutang Pajak, Penagihan, Penundaan dan angsuran Piutang Pajak.

b. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan.

c. Melakukan Penyitaan, usulan lelang dan Penagihan lainnya. 7. Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Ekstensifikasi

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama dalam melaksanakan pekerjaannya, Pejabat Fungsional pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

2.4 Jumlah Pegawai KPP Pratama Medan Barat

1. Kepala KPP Pratama Medan Barat : Drs Djahotman Saragih, MM 2. Kepala Sub Bagian Umum : Esteria Br Sitepu, SE

Pelaksana Sub Bagian Umum : 1. Armen

2. Alfonsus Sinaga

3. Muhammad Joni Hidayat

4. Isnul Aprianto Siregar

7. Juliana Bendaharawan Sub Bagian Umum : Dodi Irawan

3. Kepala Seksi Pelayanan : Hernawan Daru, SH Pelaksana Seksi Pelayanan :1. Rahman Jamal

2. Suparti

3. Rusti Meyer Violetta Siahaan 4. Suparti

5.Dewi Virgo Situmorang 6. Nurhadian Sari

7. Nurdiana Tanjung 8. Evy Ramadhani

9. Mhd Imam Sultoni Hasibuan 10. Agus Putra Manko Sinaga 11. RG Megawati Sitanggang 4. Kepala Seksi Waskon I : Beresman Hutajulu,SE, AK, MM Account Representative Waskon I : 1. Mangatur Simanjuntak

2. Mohammad Ali Hermawan, S.ST 3. Romi Kurniawan

4. Dany Santosa Pelaksana Waskon I : Zulkifli

2. Togap Simamora 3. Dedi Rusli

4. Muhammad Nasution Pelaksana Waskon II : Fery Awar

6. Kepala Seksi Waskon III : Febner Pillimon Simatupang, SE Account Representative Waskon III : 1. Siti Usmayati SH

2. Bona Parlindungan Manurung 3. Kelvin Sayuli Hutauruk 4. Parluhutan Rajagukguk Pelaksana Waskon III : Gusnawati

7. Kepala Seksi Waskon IV : Hendra Ginting, SE.MM Account Representative Waskon IV : 1. Selamet Nasrullah,SE

2. Yetna Juliana, SE 3. Ismail

4. Kukuh Hanna Prapanca, ST Pelaksana Waskon IV : Ros Br Pandia

8. Kepala Seksi Ekstensifikasi : Mutato, SE, MT Pelaksana Seksi Ekstensifikasi : 1. Amhar

9. Pelaksana Seksi Penagihan : 1. Abdul Gani, SE

2. Emenda Tinalyta Depari Juru Sita Seksi Penagihan : 1. Hendra Surya Bakti

2. Jonathan Sitompul 10. Kepala Seksi PDI : Herlita, SE, AK, MSi Pelaksana Seksi PDI : 1. Nurlaila

2. Sherly Chairita 3. Bima Sinaga 4. Mukmin

5. Amruzal Mulia Nasution 6. Sany Simatupang

11. Pelaksana Seksi Pemeriksaan : 1. Zulnaili, SE

2. A.R. Hasfianda Siregar 12. Bagian Fungsional

Pemeriksa Pajak Madya : Hary Budi Artono, SE, S.Sos, MM Pemeriksa Pajak Muda : 1. Untung Joko Waluyo, S.ST, Ak

2. Heriyadi, Ak

3. Hadengganan Sianturi, SE, Ak Pemeriksa Pajak Pertama : 1. Agus Raharjo, SE

2. Sony Emanuel, SE

2. Harian Jaya Habeahan

3. Faddy Pratama Cahyadi

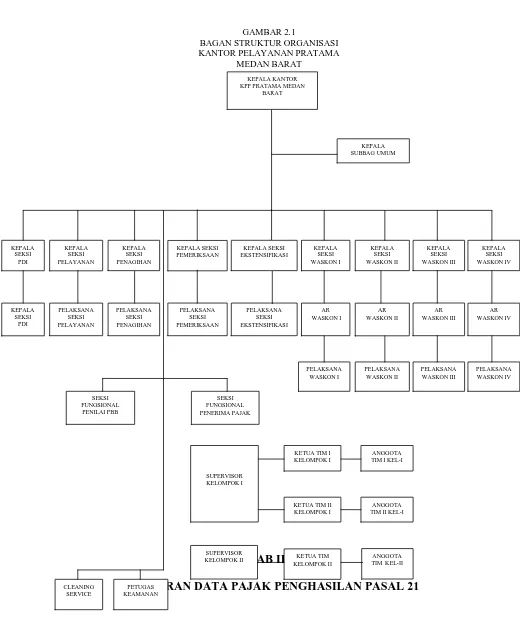

2.5. Bagan Struktur Organisasi KPP Pratama Medan Barat

GAMBAR 2.1

BAGAN STRUKTUR ORGANISASI KANTOR PELAYANAN PRATAMA

MEDAN BARAT

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 KEPALA KANTOR

KPP PRATAMA MEDAN BARAT KEPALA SUBBAG UMUM KEPALA SEKSI PDI KEPALA SEKSI PELAYANAN KEPALA SEKSI PENAGIHAN KEPALA SEKSI PEMERIKSAAN KEPALA SEKSI EKSTENSIFIKASI KEPALA SEKSI WASKON I KEPALA SEKSI WASKON II KEPALA SEKSI WASKON III KEPALA SEKSI WASKON IV KEPALA SEKSI PDI PELAKSANA SEKSI PELAYANAN PELAKSANA SEKSI PENAGIHAN PELAKSANA SEKSI PEMERIKSAAN PELAKSANA SEKSI EKSTENSIFIKASI AR WASKON I AR WASKON II AR WASKON III AR WASKON IV PELAKSANA WASKON I PELAKSANA WASKON II PELAKSANA WASKON III PELAKSANA WASKON IV SEKSI FUNGSIONAL PENILAI PBB SEKSI FUNGSIONAL PENERIMA PAJAK

KETUA TIM I KELOMPOK I

KETUA TIM II KELOMPOK I KETUA TIM KELOMPOK II SUPERVISOR KELOMPOK II SUPERVISOR KELOMPOK I ANGGOTA TIM I KEL-I

ANGGOTA TIM II KEL-I

ANGGOTA TIM KEL-II

CLEANING SERVICE

3.1 Pajak Penghasilan Pasal 21

3.1.1. Dasar Hukum Pajak Penghasilan Pasal 21

a. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

b. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2000 sebagaiman telah diubah terakhir dengan Undang-Undang Nmr 36 Tahun 2008 (selanjutnya disebut Undang-Undang PPh).

c. Peraturan Pemerintah Nomor 149 Tahun 2000 tentang Pemotongan Pajak Penghasilan Pasal 21 atas penghasilan berupa Uang Pesangon, Uang Tebusan, Uang Tebusan Pensiun, dan Tunjangan Hari Tua atau Jaminan Hari Tua .

d. Peraturan Pemerintah Nomor 138 Tahun 2000 tentang Penghitungan Penghasilan Kena Pajak dalam Tahun Berjalan.

f. Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18 Desember 1998 tentang bagian dari penghasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainnya yang tidak dikenakan pemotongan pajak penghasilan.

g. Keputusan Menteri Keuangan Nomor 521/KMK/.04/1998 tanggal 18 Desember 1998 tentang besar nya biaya jabatan yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

3.1.2. Definisi Pajak Penghasilan Pasal 21

Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilakukan oleh :

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai;

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan;

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas;

e. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan dengan pelaksanaan suatu kegiatan .

3.1.3. Wajib Pajak Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong PPh Pasal 21 adalah : 1. Pejabat Negara, adalah :

a. Presiden dan Wakil Presiden

b. Ketua, Wakil Ketua, dan anggota DPR/MPR, DPRD Propinsi, dan DPRD Kabupaten/Kota

c. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan

d. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung

f. Menteri dan Menteri Negara g. Jaksa Agung

2. Pegawai Negeri Sipil (PNS), adalah PNS-Pusat, PNS-Daerah, dan PNS lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dalam UU Nomor 8 tahun 1974

3. Pegawai, adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

4. Pegawai Tetap, adalah orang pribadi yang bekerja pada pemberi pada pemberi kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

5. Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang menerima atau memperoleh gaji, honorarium, dan/atau imbalan lain sehubungan dengan pekerjaan, jasa, dan kegiatan.

6. Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

termasuk orang pribadi atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua.

8. Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

9. Penerima Upah, adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan, atau upah satuan.

3.1.4. Objek Pajak Pajak Penghasilan Pasal 21

Penghasilan yang dikenakan pemotongan PPh pasal 21 adalah:

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dean komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan, iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

tunjangan cuti, tunjangan hari raya,tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun.

3. Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas,serta uang saku harian atau mingguan yang diterima perserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4. Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon, dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

5. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagi imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari: pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris. b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan

e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik, komputer, dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

g. Agen iklan.

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu kepanitiaan, dan peserta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan. j. Peserta perlombaan.

k. Petugas penjaja barang dagangan. l. Petugas dinas luar asuransi.

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

6. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara dan PNS.

8. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan Wajib Pajak selain pemerintah, atau Wajib Pajak yang dikenakan PPh yang bersifat final dan yang dikenakan PPh berdasarkan norma perhitungan khusus (deemed profit).

3.1.5. Penghasilan yang dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 1. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi

kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

2. Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus (deemed profit).

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja. 4. Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga

3.1.6. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang besarnya 5% dari penghasilan bruto, setinggi-tingginya Rp.6.000.000,- setahun atau Rp.500.000,- sebulan

Biaya Pensiun adalah biaya untuk mendapatkan, menagih, memelihara uang pensiun yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinngi-tingginya Rp.432.000,- setahun atau Rp.36.000,- sebulan.

3.1.7. Tarif dan PTKP

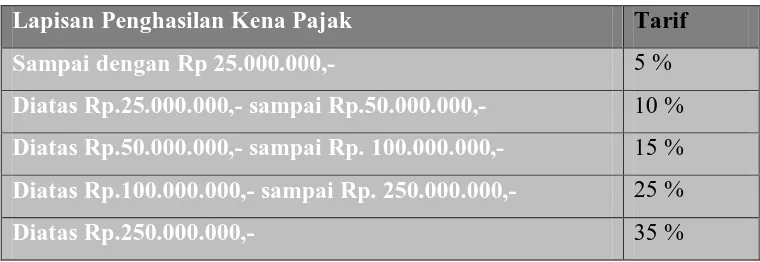

[image:40.612.153.533.439.570.2]3.1.7.1. Tarif PPh Pasal 21

Tabel 3.1

Tarif Pasal 17 UU PPh

Sumber : Undang-Undang No.17 Tahun 2000 tentang Pajak Penghasilan Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal 21 Undang-Undang Pajak Penghasilan adalah sebagai berikut:

1. Tarif berdasarkan pasal 17 Undang-Undang PPh, diterapkan atas penghasilan Kena Pajak dari:

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp 25.000.000,- 5 %

Diatas Rp.25.000.000,- sampai Rp.50.000.000,- 10 %

Diatas Rp.50.000.000,- sampai Rp. 100.000.000,- 15 %

Diatas Rp.100.000.000,- sampai Rp. 250.000.000,- 25 %

a. Pegawai tetap, termasuk Pejabat Negara, PNS, Anggota TNI/Polri, pejabat negara lainnya, Pegawai BUMN dan BUMD, dan anggota dewan komisaris, atau dewan pengawas yang merangkap sebagai pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak dihitung sebesar :

Bagi pegawai tetap adalah sebesar penghasilan bruto dikurangi dengan:

1)Biaya jabatan

2)Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan hari tua/ jaminan hari tua.

3)Penghasilan tidak kena pajak.

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar penghasilan bruto dikurangi dengan:

Bagi pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan

secara bulanan adalah sebesar penghasilan bruto dikurangi PTKP.

Bagi distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya adalah penghasilan bruto setiap bulan dikurangi

dengan PTKP per bulan.

PPh pasal 21 = Penghasilan Kena Pajak x tarif pasal 17 UU PPh

2. Tarif berdasarkan pasal 17 UU PPh, diterapkan atas penghasilan bruto berupa:

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain dengan nama sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama satu tahun takwim.

d. Penarikan dana pada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, oleh peserta program pensiun yang diterima atau diperoleh selama satu tahun takwim.

PPh pasal 21 = Penghasilan Bruto x tarif pasal 17 UU PPh

3. Tarif sebesar 15%, diterapkan atas perkiraan penghasilan neto yang dibayarkan atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai, dan aktuaris). Besarnya perkiraan penghasilan neto adalah 50% dari penghasilan bruto berupa honorarium atau imbalan lain dengan nama dan dalam bentuk apapun.

PPh pasal 21 = (Penghasilan Bruto x 50%) x 15%

4. Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,- sehari tidak melebihi Rp. 1.1000,- dalam satu bulan takwim dan atau tidak dibayarkan secara bulanan.

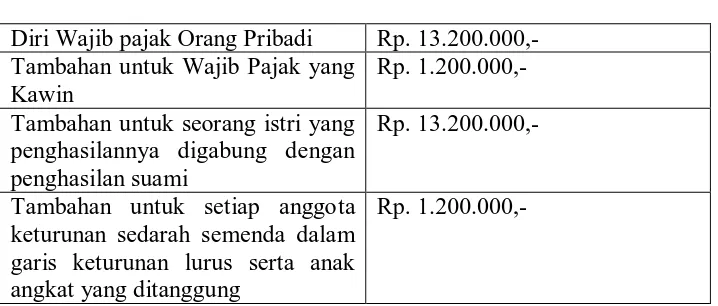

3.1.7.2. PTKP

Tabel 3.2

Penghasilan Tidak Kena Pajak Diri Wajib pajak Orang Pribadi Rp. 13.200.000,-

Tambahan untuk Wajib Pajak yang Kawin

Rp. 1.200.000,- Tambahan untuk seorang istri yang

penghasilannya digabung dengan penghasilan suami

Rp. 13.200.000,-

Tambahan untuk setiap anggota keturunan sedarah semenda dalam garis keturunan lurus serta anak angkat yang ditanggung

Rp. 1.200.000,-

Sumber : Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan

3.1.8. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh pasal 21 yang bersifat final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut: 1. Atas uang pesangon, uang tebusan pensiun yang dibayar oleh dana

pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh Badan Penyelenggara Jamsostek, dipotong Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut :

a. Atas jumlah penghasilan bruto sebesar Rp. 25.000.000,- atau kurang tidak dikenakan pajak penghasilan.

2. Tarif sebesar 15% dan bersifat final diterapkan atas penghasilan bruto berupa honorarium yang diterima oleh Pejabat Negara, PNS, dan Anggota TNI/POLRI yang sumber dananya berasal dari keuangan Negara atau keuangan daerah, kecualiyang dibayarkan kepada PNS golongan IId ke bawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah atau Ajun Inspektur Tingkat Satu ke bawah.

3.1.9. Perhitungan Pajak Penghasilan Pasal 21

Penghitungan PPh Pasal 21 atas Penghasilan teratur bagi Pegawai Tetap 1. a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap,

terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, iuran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada Badan Penyelenggara Jamsostek.

2. a. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

b. Dalam hal seseorang pegawai tetap dengan kewajiban pajak

subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desemberdan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa-masa

pemotongan PPh Pasal 21 (Form 1721 A1), jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

c. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a dan b diatas, dikurangi PTKP.

d. setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan atau disetor ke kas Negara, yaitu sebesar :

1)Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12; atau

2)Jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Penerima Pensiun : 1. Penerima PPh Pasal 21 atas uang pensiun bulanan yang diterima atau

a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun, kemudian dikalikan banyaknya bulan sejak pegawai yang bersangkutan menerima pensiun sampai dengan bulan Desember;

b. Penghasilan neto pensiun sebagaimana tersebut pada huruf a ditambah dengan penghasilan neto dalam setahun yang bersangkutan yang diterima atau diperoleh dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun;

c. Untuk mengurangi Penghasilan Kena Pajak, jumlah penghasilan pada huruf b tersebut dikurangi dengan PTKP, dan selanjutnya dihitung PPh Pasal 21 atas Penghasilan Kena Pajak tersebut;

d. PPh Pasal 21 atas uang pensiun dalam tahun yang bersangkutan dihitung dengan cara mengurangi PPh Pasal 21 dalam huruf c dengan PPh Pasal 21 yang terutang dari pemberi kerja sebelum pegawai yang bersangkutan pensiun dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun;

e. PPh Pasal 21 atas uang pensiun bulanan adalah sebesar PPh Pasal 21 seperti tersebut dalam huruf d dibagi dengan banyaknya bulan sebagaimana dimaksud dalam huruf a.

a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun; b. Selanjutnya PPh Pasal 21 dihitung dengn cara seperti penghitungan

PPh Pasal 21 atas penghasilan teratur bagi pegawai tetap, pada angka 2 huruf a, c, dan d diatas.

Penghitungan PPh Pasal 21 atas Penghasilan tidak Teratur

1. Apabila pegawai tetap diberikan jasa produksi, tantiem, gratifikasi, bonus, premi, tunjangan hari raya, dan penghasilan lain semacam itu yang sifatnya tidak tetap dan biasanya dibayarkan sekali setahun, maka PPh Pasal 21 dihitung dan dipotong dengan cara sebagai berikut:

a. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

b. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa tantiem, jasa produksi, dan sebagainya.

c. Selisih antara PPh Pasal 21 menurut penghitungan huruf a dan huruf b adalah PPh Pasal 21 atas penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

PPh Pasal 21 atas penghasilan yang tidak teratur tersebut dihitung dengan cara sebagaimana pada butir 1 dengan memperhatikan ketentuan mengenai Penghitungan PPh Pasal 21 Bulanan atas Penghasilan Teratur bagi pegawai Tetap, pada angka 2 huruf b. c dan di atas.

3.2. Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, sesuai peraturan perundang-undangan perpajakan.

Setiap wajib pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, jelas, dalam bahasa Indonesia dengn menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak.

Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah, wajib menyampaikan SPT dalam bahasa Indonesia dan mata uang selain Rupiah yang diizinkan.

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak.

b. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak c. Harta dan kewajiban

d. Pemotongan /pemungutan pajak orang atau badan lain dalam 1 (satu) Masa Pajak.

3.3. Kasus

Purnomo bekerja pada perusahaan PT Harapan dengan memperoleh gaji sebulan Rp. 2.000.000,- . PT Harapan mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing Rp. 10.000,- dan Rp. 6.000,- sebulan. PT Harapan menanggung iuran Jamina Hari Tua setiap bulan sebesar Rp. 10.000,-, sedangkan Purnomo membayar iuran Jamina Hari Tua sebesar Rp. 40.000,- setiap bulan. Disamping itu PT Harapan juga mengikuti program pensiun untuk pegawainya. PT Harapan membayar iuran pensiun untuk Purnomo ke dana pensiun, yang pendiriannya telah disahkan Menteri Keuangan, setiap bulan sebesar Rp. 30.000,-, sedangkan Purnomo membayar iuran pensiun sebesar Rp. 50.000,-. Purnomo sudah menikah tapi belum mempunyai anak.

Perhitungan PPh Pasal 21:

Gaji sebulan Rp 2.000.000,-

Premi Jaminan Kecelakaan Kerja Rp. 10.000,-

Premi Jaminan Kematian Rp. 6.000,-

Penghasilan bruto Rp. 2.016.000,-

Pengurangan : 1. Biaya Jabatan :

3. Iuran THT Rp. 40.000,-

Penghasilan neto sebulan Rp. 1.825.200,-

Penghasilan neto setahun adalah

12 x Rp. 1.825.200,- Rp. 21.902.400,-

4. PTKP

Untuk WP sendiri Rp. 13.200.000,- Tambahan WP sendiri Rp. 1.200.000,-

Rp. 14.400.000,- Penghasilan Kena Pajak Setahun Rp. 7.502.400,-

Pembulatan Rp. 7.502.400,-

PPh Pasal 21 terutang :

5% x Rp. 7.502.000,- = Rp. 375.100,- PPh Pasal 21 sebulan

BAB IV

ANALISA DAN EVALUASI

4.1. Pengawasan Surat Pemberitahuan (SPT) Tahunan Pasal 21

Pengawasan terhadap SPT Tahunan Pasal 21 adalah merupakan suatu proses pengamatan yang dilakukan oleh KPP terhadap pelaporan pelaksanaan kewajiban yang dilaksanakan oleh Wajib Pajak dalam bentuk SPT Tahunan Pasal 21, sehingga dapat diketahui apakah Wajib Pajak tersebut telah melaksanakan kewajibannya sesuai dengan peraturan perundang-undangan perpajakan atau belum melaksanakan kewajibannya. Pelunasan PPh Pasal 21 yang terutang oleh Wajib Pajak adalah tertuang dalam prinsip self-assessment. Prinsip self assessment dalam pemenuhan kewajiban perpajakan adalah bahwa Wajib Pajak diwajibkan untuk menghitung, memperhitungkan, membayar sendiri, dan melaporkan pajak yang terutang sesuai ketentuan peraturan perundang-undangan perpajakan, sehingga penentuan besarnya pajak yang terutang dapat dipercayakan pada WP sendiri melalui Surat Pemberitahuan (SPT) yang disampaikan.

Kegiatan pengawasan terhadap SPT Tahunan PPh Pasal 21 tersebut melalui tahap-tahap sebagai berikut :

1. Seksi Pengawasan dan Konsultasi (WASKON) di KPP Pratama Medan Barat melalui petugas penerima SPT Tahunan PPh Pasal 21 menerima dan mengecek SPT Tahunan Pasal 21 yang disampaikan oleh Wajib Pajak. Pengecekan yang dilakukan meliputi hal-hal sebagai berikut:

a. Apakah Wajib Pajak tersebut memang berada dibawah wewenang pengawasan KPP yang bersangkutan. Hal ini dilakukan dengan cara meneliti tiga digit terakhir dari susunan Nomor Pokok Wajib Pajak (NPWP) Wajib Pajak.

b. Kelengkapan SPT Tahunan PPh Pasal 21

Apabila SPT Tahunan tersebut belum lengkap, maka tidak dapat diterima oleh fiskus. SPT Tahunan PPh Pasal 21 dikatakan lengkap apabila;

1) Kolom-kolomnya telah lengkap diisi

2) Telah dicantumkan nama, NPWP, dan telah ditandatangani

SPT Tahunan Pasal 21 yang telah lengkap dibubuhi tanda terima yang berupa tanggal sesuai dengan tanggal diterimanya SPT Tahunan dan tanda tangan dari fiskus.

Sanksi pidana juga dikenakan terhadap setiap orang karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali, didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau pidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

4.2. Tingkat Kepatuhan Wajib Pajak PPh Pasal 21

Untuk mengukur tingkat kepatuhan Wajib Pajak, penulis menganalisa tingkat kepatuhan Wajib Pajak dalam kaitannya dengan SPT Tahunan PPh Pasal 21. Penilaian kepatuhan pada umumnya dapat dibedakan atas 4 (empat) kategori, antara lain:

1) Masyarakat yang seharusnya mendaftarkan diri sebagai Wajib Pajak yang telah memilki

NPWP tetapi pada kenyataannya belum mendatarkan diri.

2) Wajib Pajak sesudah terdaftar dan/ atau memiliki NPWP yang seharusnya wajib

menyampaikan SPT atau menyampaikan tetapi tidak tepat waktu.

3) Wajib Pajak yang sudah menyampaikan SPT dan isinya telah sesuai dengan ketentuan

tetapi masih menunggak jumlah pajak yang seharusnya dibayar.

4) Wajib Pajak yang sudah memasukkan SPT dan sudah menghitung pajak yang terutang,

tetapi kenyataannya masih menunggak karena belum sepenuhnya dibayar.

Sebagaimana telah kita ketahui bahwa Wajib Pajak orang pribadi mempunyai kewajiban untuk menyampaikan SPT Tahunan paling lama 3 (tiga) bulan setelah akhir Tahun Pajak, sedangkan untuk SPT Tahunan PPh badan paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi aministrasi berupa bunga sebesar 2% (dua persen) perbulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian Surat Pemberitahuan berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

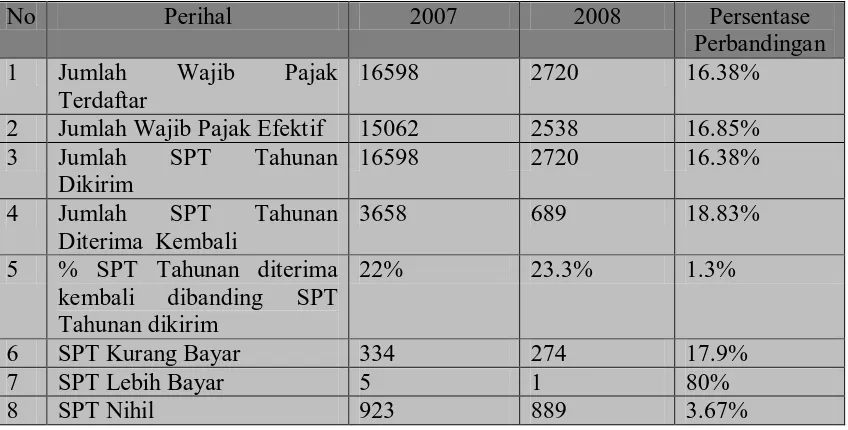

Tabel 4.1

Data Pengiriman dan Penerimaan SPT Tahunan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak Pratama Medan Barat (Periode 2007-2008)

No Perihal 2007 2008 Persentase

Perbandingan

1 Jumlah Wajib Pajak

Terdaftar

16598 2720 16.38%

2 Jumlah Wajib Pajak Efektif 15062 2538 16.85% 3 Jumlah SPT Tahunan

Dikirim

16598 2720 16.38%

4 Jumlah SPT Tahunan Diterima Kembali

3658 689 18.83%

5 % SPT Tahunan diterima kembali dibanding SPT Tahunan dikirim

22% 23.3% 1.3%

6 SPT Kurang Bayar 334 274 17.9%

7 SPT Lebih Bayar 5 1 80%

8 SPT Nihil 923 889 3.67%

sumber : KPP Pratama Medan Barat

Informasi dalam tabel di atas penulis sajikan berdasarkan data yang penulis peroleh mengenai Pengiriman dan Penerimaan SPT Tahunan Pasal 21 tahun Pajak 2008 yang diterbitkan oleh KPP Pratama Medan Barat.

Ada beberapa hal yang dapat dianalisa dari data-data yang disajikan dalam tabel tersebut :

kepatuhan Wajib Pajak tahun 2008 mengalami penurunan sebanyak 12524 Wajib Pajak dari tahun 2007 atau dengan persentase penurunan sebesar 83.15%.

b. Tingkat kepatuhan Wajib Pajak dalam menyampaikan kembali SPT tahunan dibanding dengan jumlah SPT yang dikirim tahun 2007 adalah 22%. Sedangkan tahun 2008 adalah sebesar 23.3%. Hal ini menunjukkan bahwa tingkat kepatuhan Wajib Pajak yang menyampaikan SPT Tahunan PPh Pasal 21 dalam tahun 2007 dan 2008 tergolong masih sangat rendah yaitu masig di bawah 50%.

Rendahnya Tingkat Kepatuhan Wajib Pajak Pasal 21 di KPP Pratama Medan Barat disebabkan oleh sebagian Wajib Pajak tidak menyampaikan SPT Tahunan PPh Pasal 21. Hal tersebut perlu mendapat perhatian yang serius dari fiskus yang berkompeten dalam hal itu dan diusahakan langkah-langkah untuk mengetahui penyebabnya serta pemecahan masalahnya.

4.3. Hambatan-Hambatan Yang Dihadapi KPP Pratama Medan Barat Terhadap Pelunasan Pajak Penghasilan Pasal 21 :

Pengetahuan Wajib Pajak pada umumnya mengenai Undang-Undang perpajakan

sangatlah terbatas pada hal-hal yang penting seperti mengenai tarif pajak, tanggal jatuh tempo

pembayaran/ penyampaian pajak, dan sanksi administrasi yang dikenakan atas keterlambatan

dalam menjalankan kewajiban perpajakannya.

Rendahnya tingkat kepatuhan Wajib Pajak disebabkan oleh beberapa hal antara lain :

a. Penyuluhan kepada Wajib Pajak yang kurang memadai.

b. Kurangnya kesadaran Wajib Pajak dalam menjalankan kewajiban perpajakannya.

c. Wajib Pajak itu benar-benar tidak mengetahui dan masih memerlukan bimbingan.

4.4. Upaya Fiskus dalam Meningkatkan Kepatuhan Wajib Pajak untuk Memenuhi

Kewajiban Perpajakannya

Adapun upaya yang dapat dilakukan Fiskus dalam meningkatkan kepatuhan Wajib

Pajak untuk memenuhi kewajiban perpajakannya yaitu:

1) Memberikan informasi tentang pajak

Sebaiknya informasi yang diberikan kepada masyarakat, tidaklah sekedar agar

masyarakat mempunyai kesadaran yang tinggi dalam melaksanakan kewajibannya

sebagai Wajib Pajak tetapi juga mengenai hak mereka kepada Wajib Pajak dan manfaat

mereka membayar pajak. Pemberian informasi tentang pajak tidaklah cukup dengan

media-media yang mudah didapatkan oleh masyarakat baik itu media massa maupun

media elektronik. Adapun media tersebut antara lain:

a. Televisi

Peranan televisi sangat penting dalam menginformasikan hal-hal yang berhubungan

dengan masalah perpajakan. Karena seperti yang ketahui televise merupakan media

informasi yang sangat umum digunakan oleh masyarakat pada umumnya.

b. Radio

Sebagai media elektronik yang menyebarkan informasi mengenai perpajakan dapat

dijangkau oleh seluruh masyarakat di berbagai pelosok tanah air dan berbagai jenis

dan lapisan masyarakat juga sangat mendukung.

c. Surat Kabar

Informasi yang diperoleh melalui surat kabar adalah mengenai pemberitahuan

tentang Surat Keputusan ataupun Surat Edaran yang diterbitkan oleh Direktorat

Jenderal Pajak.

d. Internet

Telah kita ketahui sangat mudah mengakses informasi terbaru mengenai perpajakan

di Indonesia dengan websit

2) Memberikan jasa pelayanan dengan baik kepada Wajib Pajak

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran Wajib Pajak

dalam memenuhi kewajiban perpajakannya. Direktorat Jenderal Pajak memberikan jasa

a. Memberikan penyuluhan pajak dan restitusi pajak

b. Permohonan perubahan alamat Wajib Pajak

c. Permohonan NPWP dan NPPKP

d. Melayani loket penerimaan SPT, baik SPT Masa dan SPT Tahunan

3) Penyuluhan perpajakan dan penegakan hukum yang sepenuhnya kepada Wajib Pajak

agar semakin loyal dan sadar akan kewajinan perpajakannya.

Penyuluhan seputar perpajakan harus sering dilakukan Direktorat Jenderal pajak,

Misalnya saja dengan menyelenggarakan seminar-seminar dalam memperkenalkan

sistem perpajakan yang terbaru dan lebih mudah dipahami tentunya kepada masyarakat

umum, seminar-seminar pada mahasiswa di dunia kampus, maupun workshop aplikasi

pengisian SPT bagi bendaharawan.

Penyuluhan juga dapat dilakukan dengan membagikan atau menyediakan di

Kantor Pelayanan Pajak yaitu modul-modul mengenai jenis pajak tertentu,

selebaran-selebaran pajak ataupun dapat juga berupa spanduk pada jalan raya untuk memberitahu

informasi tentang pajak.

BAB V PENUTUP

5.1. Kesimpulan

Berdasarkan uraian-uraian pada bab-bab sebelumnya maka penulis dapat membuat suatu kesimpulan sebagai berikut:

1. Dalam melaksanakan sistem perpajakan yang menerapkan self assessment system, maka diperlukan kesadaran dalam menjalankan kewajiban perpajakannya yaitu menghitung, memperhitungkan, membayar sendiri, dan melaporkan pajak yang terutang. Sedangkan fiskus itu sendiri tidak ikut campur dan hanya melakukan pengawasan, pembinaan, pemberian sanksi terhadap Wajib Pajak yang melakukan pelanggaran terhadap ketentuan perpajakan.

2. Penerapan sanksi terhadap Wajib Pajak yang tidak melaksanakan ketentuan peraturan perundang-undangan perpajakan merupakan suatu cara untuk meningkatkan kepatuhan Wajib Pajak di KPP Pratama Medan Barat. Untuk itu diperlukan ketegasan dalam mengenakan sanksi terhadap Wajib Pajak yang melanggar ketentuan peraturan perundang-undangan perpajakan.

4. Metode yang dilakukan Fiskus dalam mengawasi tingkat kepatuhan pelunasan Pajak Penghasilan itu adalah metode langsung dan metode tidak langsung. Metode langsung yang dilakukan yaitu penyuluhan terhadap Wajib Pajak agar semakin loyal dan sadar akan kewajiban perpajakannya.

Metode tidak langsung yaitu penerapan sanksi terhadap Wajib Pajak yang karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara.

5.2. Saran

Berkaitan dengan pokok-pokok bahasan dari laporan ini, penulis menyampaikan saran-saran sebagai berikut :

1. Untuk lebih mengefektifkan pelunasan PPh Pasal 21 diperlukan pengawasan yang baik. Dengan demikian penyampaian SPT Tahunan yang disampaikan oleh Wajib Pajak dapat dipantau dan diawasi dengan baik.

2. Usaha-usaha untuk menjaring objek dan subjek PPh Pasal 21 perlu ditingkatkan melalui kerjasama antara dua belah pihak yaitu fiskus dan Wajib Pajak.

BAB V PENUTUP

5.3. Kesimpulan

Berdasarkan uraian-uraian pada bab-bab sebelumnya maka penulis dapat membuat suatu kesimpulan sebagai berikut:

5. Dalam melaksanakan sistem perpajakan yang menerapkan self assessment system, maka diperlukan kesadaran dalam menjalankan kewajiban perpajakannya yaitu menghitung, memperhitungkan, membayar sendiri, dan melaporkan pajak yang terutang. Sedangkan fiskus itu sendiri tidak ikut campur dan hanya melakukan pengawasan, pembinaan, pemberian sanksi terhadap Wajib Pajak yang melakukan pelanggaran terhadap ketentuan perpajakan.

6. Penerapan sanksi terhadap Wajib Pajak yang tidak melaksanakan ketentuan peraturan perundang-undangan perpajakan merupakan suatu cara untuk meningkatkan kepatuhan Wajib Pajak di KPP Pratama Medan Barat. Untuk itu diperlukan ketegasan dalam mengenakan sanksi terhadap Wajib Pajak yang melanggar ketentuan peraturan perundang-undangan perpajakan.

8. Metode yang dilakukan Fiskus dalam mengawasi tingkat kepatuhan pelunasan Pajak Penghasilan itu adalah metode langsung dan metode tidak langsung. Metode langsung yang dilakukan yaitu penyuluhan terhadap Wajib Pajak agar semakin loyal dan sadar akan kewajiban perpajakannya.

Metode tidak langsung yaitu penerapan sanksi terhadap Wajib Pajak yang karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara.

5.4. Saran

Berkaitan dengan pokok-pokok bahasan dari laporan ini, penulis menyampaikan saran-saran sebagai berikut :

4. Untuk lebih mengefektifkan pelunasan PPh Pasal 21 diperlukan pengawasan yang baik. Dengan demikian penyampaian SPT Tahunan yang disampaikan oleh Wajib Pajak dapat dipantau dan diawasi dengan baik.

5. Usaha-usaha untuk menjaring objek dan subjek PPh Pasal 21 perlu ditingkatkan melalui kerjasama antara dua belah pihak yaitu fiskus dan Wajib Pajak.

DAFTAR PUSTAKA

Brotodihardjo, R.Santoso, 2003, Pengantar Ilmu Hukum Pajak Edisi Revisi Keempat, Bandung: PT. Revika Aditama.

Mardismo, 2002, Perpajakan Edisi Revisi Tahun 2002, Yogyakarta: Penerbit Andi. Resmi, Siti, 2007, Perpajakan Teori dan Kasus, Yogyakarta: Penerbit Salemba

Empat.

Soemitro, 1986, Pengantar Ilmu Administrasi Perpajakan, Bandung: Penerbit Ganesa.

Sihaloho, Cyrus, 2002, Modul Ketentuan Umum dan Tata Cara Perpajakan, Jakarta: PT. Raja Grafindo Persada.

Tjahjno, Achmad, 2001, Perpajakan Indonesia, Yogyakarta: PT. Raja Grafindo Persada.