LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya KPP Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah

lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal

Pajak Keuangan Republik Indonesia. Di Sumatera Utara pada tahun 1976 berdiri tiga

kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

Yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan

pertumbuhan ekonomi yang semakin cepat, maka di dirikanlah Kantor Inspeksi Pajak

Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia No.

Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama

menjadi Kantor Pelayanan Pajak, sekaligus dibentuknya Kantor Pelayanan Pajak

Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

No.758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Kota. Kantor Pelayanan Pajak Medan

Kota merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

Menjadi empat wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak” yang mana Kantor Pelayanan Pajak di Kotamadya Medan menjadi

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkupnya meliputi wilayah:

1) Kecamatan Medan Timur

2) Kecamatan Medan Tembung

3) Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Barat

2) Kecamatan Medan Sunggal

3) Kecamatan Medan Petisah

4) Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

4) Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Polonia

2) Kecamatan Medan Maimun

3) Kecamatan Medan Baru

4) Kecamatan Medan Tuntungan

5) Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi wilayah :

2) Kecamatan Medan Marelan

3) Kecamatan Medan Labuhan

4) Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai

1) Kota Binjai

2) Kabupaten Langkat

B. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak (KPP) Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan.KPP Pratama

Medan Timur didirikan pada tanggal 1 April 1994 berdasakan Keputusan Menteri

Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993.

Kantor Pelayanan Pajak modern yang menangani Wajib Pajak terbanyak

adalah KPP Pratama dan Small Tax Office (STO). KPP Pratama baru dibentuk pada

tahun 2006 s.d 2000.Di tahun 2008, Kantor Pelayanan Pajak Medan Timur diganti

nama dengan Kantor Pelayanan Pajak Pratama Medan Timur.

Pada tanggal 14 Januari 2013 KPP Pratama Medan Timur resmi mengganti

lokasi kantor disebabkan musibah kebakaran yang terjadi pada tanggal 6 Januari

2013 yang menimpa gedung lama KPP Pratama Medan Timur. Mulai tanggal 14

Januari 2013 KPP Pratama Medan Timur berlokasi kerja di Jalan Suka Mulia No.17A

Medan. Dengan ruang lingkupnya meliputi wilayah: Kecamatan Medan Timur,

Kecamatan Medan Perjuangan, Kecamatan Medan Tembung.

1. Adapun nilai – nilai Kementrian Keuangan yang diterapkan di KPP Pratama

Medan Timur yaitu:

1.1 Integritas

Berfikir, berkata, berprilakudan bertindak dengan baik dan benar serta memegang

teguh kode etik dan prinsip – prinsip moral.

1.2 Profesionalisme

Bekerja tuntas dengan akurat atas dasar kompetensi terbaik dengan penuh

tanggung jawab dan komitmen yang tinggi.

1.3 Sinergi

Membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku.

1.4 Pelayanan

Memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat dan aman.

1.5 Kesempurnaan

Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan

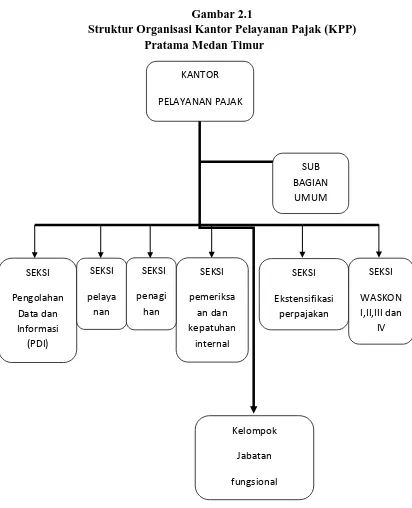

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur Organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung

jawab masing-masing pegawai dalam rangka mencapai tujuan yang telah ditetapkan.

Tujuan struktur organisasi tersebut juga untuk membina keharmonisan kerja

agar setiap pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan yang

telah ditetapkam secara maksimal. Struktur organisasi yang ada di Kantor Pelayanan

Pajak Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pengawasan dan Konsultasi I (WASKON I)

4. Seksi Pengawasan dan Konsultasi II (WASKON II)

5. Seksi Pengawasan dan Konsultasi III (WASKON III)

6. Seksi Pengawasan dan Konsultasi IV (WASKON IV)

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Penagihan

9. Seksi Pemeriksaan dan Kepatuhan Internal

10. Seksi Pelayanan

D. Uraian Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

1. Sub Bagian Umum ( Subbag Umum )

Sub Bagian Umum mempunyai tugas melakukan urusan Tata Usaha,

Kepegawaian, Keuangan dan Rumah Tangga. Sub Bagian Umum membawahi 3

(tiga) Koordinator Pelaksana yaitu : 1. Koordinator Pelaksana Tata Usaha dan

Kepegawaian 2. Koordinator Pelaksana Keuangan 3. Koordinator Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi ( Seksi PDI )

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan urusan

pengolahan data dan informasi, pembuatan monografi pajak, penggalian potensi

perpajakan serta ekstensifikasi Wajib Pajak. Seksi Pengolahan Data dan Informasi

membawahi 3 (tiga) Koordinator pelaksana yaitu :

1. Koordinator Pelaksana PDI I, bertugas untuk melaksanakan pengolahan data

keluaran dan masukan

2. Koordinator Pelaksana PDI II, bertugas untuk melaksanakan pengolahan data dan

menyajikan informasi perpajakan

3. Koordinator Pelaksana PDI III, bertugas untuk melaksanakan penggalian potensi

3. Seksi Pengawasan dan Konsultasi I,II,III dan IV (WASKON)

Seksi Pengawasan dan Konsultasi I hingga Seksi Pengawasan dan Konsultasi

IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/ himbauan kepada Wajib Pajak dan Konsultasi

teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,

melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi,

usulan pembetulan ketetapan pajak dan melakukan evaluasi hasil banding.

4. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi. Peraturan

Menteri Keuangan No.426/PM.1/2007 tentang Uraian Jabatan Instansi Vertikal

Direktorat Jenderal Pajak mengatur : “ Uraian tugas dan kegiatan Kepala Seksi

Ekstensifikasi Perpajakan antara lain melaksanakan penerbitan dan penatausahaan

Surat Himbauan NPWP dan atau pengukuhan Pengusaha Kena Pajak (PKP),

menyusun Daftar Nominatif Wajib Pajak yang akan dilakukan pemeriksaan untuk

tujuan lain dalam rangka pemberian NPWP dan atau pengukuhan PKP secara jabatan,

dan membimbing pelaksanaan dan penatausahaan pemeriksaan untuk tujuan lain

5. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan. Seksi

Penagihan membawahi 2 (dua) Koordinator Pelaksana yaitu :

1. Koordinator Pelaksana Tata Usaha Piutang Pajak.

2. Koordinator Pelaksana Penagihan Aktif.

6. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya. Peraturan Menteri Keuangan No.426/PM.1/2007 tentang Uraian

Jabatan Instansi Vertikal Direktorat Jenderal Pajak mengatur : “Uraian tugas dan

kegiatan Kepala Seksi Pemeriksaan antara lain menyusun Daftar Nominatif dan atau

Lembar Pemeriksaan Wajib Pajak yang akan Diperiksa, membuat usulan pembatalan

Daftar Nominatif dan atau Lembar Penugasan Pemeriksaan (LP2) Wajib Pajak yang

akan diperiksa, dan menerbitkan dan menyalurkan Surat Perintah Pemeriksaan Pajak

(SP3), Surat Pemberitahuan Pemeriksaan Pajak dan Surat Pemanggilan Pemeriksaan

7. Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penertiban

produkhukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya, penyuluhan perpajakan dan pelaksanaan regristasi Wajib Pajak.Membawahi

3 (tiga) koordinator pelaksana yaitu:

1. Koordinator Pelaksana Pelayanan Terpadu.

2. Koordinator Pelaksanaan Surat Pemberitahuan.

3. Koordinator Penyuluhan Perpajakan.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah Jabatan Fungsional

masing-masing berdasarkan peraturan perundang-undangan. Setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala

Kantor Wilayah dan Kepala KPP Pratama yang bersangkutan. Adapun jumlah

Jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja. Jenis

dan jenjang jabatan fungsional diatur sesuai dengan peraturan perundang-undangan.

9. Kedudukan Seorang Account Representative (AR) Dalam Peningkatan Penerimaan Pajak Penghasilan Pasal 21

Account Representative (AR) adalah petugas yang berada di Kantor

Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan

kewajiban perpajakan, melaksanakan himbauan kepada Wajib Pajak.

Setiap Account Representative (AR) mempunyai beberapa Wajib Pajak yang

harus diawasi.Penugasan pelayanan oleh Account Repreentative (AR) dilakukan

berdasarkan jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan

produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus.

Account Representative berkewajiban untuk memberikan bimbingan/

konsultasi dan melakukan pengawasan terhadap kepatuhan kewajiban perpajakan.

Jika sebelum sistem administrasi perpajakan modern seorang Wajib Pajak harus

menghubungi banyak bagian di kantor pajak untuk menyelesaikan urusan

perpajakannya, maka saat ini cukup menghubungi Account Representative yang telah

diberi tugas menangani Wajib Pajak tersebut.

Keberadaan seorang Account Representative sangatlah penting.

Keberadaannnya berdampak positif bagi wajib pajak untuk patuh dalam

kewajibannya dalam perpajakan, dan pada akhirnya dapat membantu meningkatkan

penerimaan pajak itu sendiri khususnya Pajak Penghasilan Pasal 21.

Fungsi dan tugas AR adalah melayani para Wajib Pajak untuk berkonsultasi

langsung sehingga menjadikan Wajib Pajak patuh terhadap kewajibannya dalam hal

Gambar 2.1

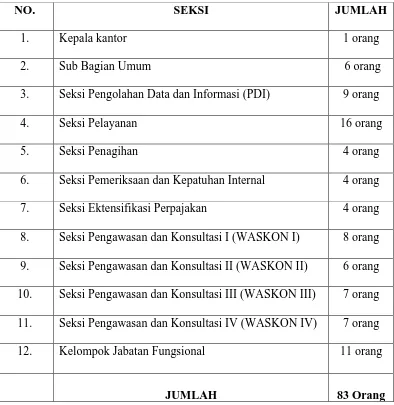

Tabel 2.1

Jumlah Pegawai di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur Per 4 Juni 2013

NO. SEKSI JUMLAH

1. Kepala kantor 1 orang

2. Sub Bagian Umum 6 orang

3. Seksi Pengolahan Data dan Informasi (PDI) 9 orang

4. Seksi Pelayanan 16 orang

5. Seksi Penagihan 4 orang

6. Seksi Pemeriksaan dan Kepatuhan Internal 4 orang

7. Seksi Ektensifikasi Perpajakan 4 orang

8. Seksi Pengawasan dan Konsultasi I (WASKON I) 8 orang

9. Seksi Pengawasan dan Konsultasi II (WASKON II) 6 orang

10. Seksi Pengawasan dan Konsultasi III (WASKON III) 7 orang

11. Seksi Pengawasan dan Konsultasi IV (WASKON IV) 7 orang

12. Kelompok Jabatan Fungsional 11 orang