SKRIPSI

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR

SUB SEKTOR FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2014

Oleh :

Santiana Ulibasa Rajagukguk 120522070

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015

Yang membuat pernyataan,

NIM : 120522070

i ABSTRAK

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR

SUB SEKTOR FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2014

Penelitian ini bertujuan untuk menguji pengaruh manajemen modal kerja yang diproksikan dengan Cash Ratio (CR), Receivable Turn Over (RTO),

Inventory Turn Over (ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio (DER), terhadap Profitabilitas yang diproksikan dengan Return on Investment pada perusahaan manufaktur sub sektor farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014.

Penelitian ini menggunakan data perusahaan manufaktur sub sektor farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014 sebanyak 48 sampel perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling.

Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan Uji F untuk mengetahui pengaruh variabel secara simultan dan Uji-t unUji-tuk mengeUji-tahui pengaruh dari variabel independen Uji-terhadap variabel dependen secara parsial dengan tingkat signifikansi 5%. Selain itu, dalam penilitian ini juga dilakukan uji asumsi klasik meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa berdasarkan hasil Uji F, menunjukkan bahwa manajemen modal kerja (CR, RTO, ITO, WCTO, dan DER) secara simultan berpengaruh dan signifikan terhadap profitabilitas (Return on Investment), hasil Uji-t menunjukkan bahwa CR secara parsial berpengaruh positif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment, RTO secara parsial berpengaruh negatif dan tidak signifikan terhadap profitabilitas yang diukur dengan Return on Investment, ITO secara parsial berpengaruh positif dan tidak signifikan terhadap profitabilitas yang diukur dengan Return on Investment, WCTO secara parsial berpengaruh positif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment, DER secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment pada perusahaan sub sektor famasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014.

Kata kunci: Cash Ratio (CR), Receivable Turn Over (RTO), Inventory Turn Over

(ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio

ii ABSTRACT

ANALYSIS OF EFFECT OF WORKING CAPITAL MANAGEMENT TO PROFITABILITY IN MANUFACTURING COMPANY

PHARMACEUTICAL SECTOR SUB LISTED IN INDONESIA STOCK EXCHANGE

YEAR 2009-2014

This study aimed to examine the effect of working capital management is proxied by the Cash Ratio (CR), Receivable Turn Over (RTO), Inventory Turn Over (ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio (DER), to Profitability which is proxied by Return on Investment in the pharmaceutical sub-sector manufacturing companies listed in Indonesia Stock Exchange 2009-2014.

This study uses data sub-sector pharmaceutical manufacturing companies listed in Indonesia Stock Exchange in 2009-2014 a total of 48 sample companies. The sampling technique used was purposive sampling.

The analysis technique used is multiple regression and hypothesis testing using F test to determine the effect of variables simultaneously and t-test to determine the effect of independent variables on the dependent variable partially with a significance level of 5%. Moreover, in this research also performed classical assumption including normality test, multicoloniarity test, heteroscedasticity test and autocorrelation test.

The results showed that based on the F test results, showing that working capital management (CR, RTO, ITO, WCTO, and DER) simultaneously influence and significant impact on profitability (Return on Investment), t-test results showed that the positive effect partially CR and significant impact on profitability as measured by return on investment, partially RTO and no significant negative effect on profitability, as measured by Return on Investment, ITO partially and not significant positive effect on profitability, as measured by Return on Investment, WCTO partially positive effect and significant impact on profitability as measured by return on investment, partially DER significant negative effect on profitability as measured by return on investment in the company famasi subsectors listed in the Indonesia Stock Exchange 2009-2014.

iii

KATA PENGATAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014” dengan baik dan tepat pada waktunya. Tujuan penulisan ini merupakan salah satu syarat guna memperoleh Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada kedua orang tua tercinta, K. Rajagukguk dan M. Pangaribuan atas doa, kasih sayang, motivasi dan ketulusan yang tak pernah habis dalam bentuk materi dan dukungan morilnya sehingga penulis menjadi kuat dalam menghadapi segala permasalahan dalam penulisan skripsi ini.

Dalam penyusunan skripsi ini, penulis banyak dapat pengarahan, bimbingan, saran-saran, serta dorongan dari berbagai pihak baik bantuan moril maupun material. Oleh karena itu dalam kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan penghargaan setinggi-tingginya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iv 4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku Dosen Pembimbing yang telah bersedia memberikan bimbingan dan mengarahkan penulis dalam penulisan skripsi ini.

5. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CA selaku Dosen Penguji yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Bapak Drs. M. Lian Dalimunthe, M. Ec, Ac selaku Dosen Pembanding yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

7. Teman-teman angkatan 2012, teristimewa untuk Rini Lestari Daulay, Kakak Latifah Kifati, Friska Brahmana Sembiring, dan Kakak Sondang Sitohang. Terimakasih atas semangat yang kita munculkan bersama-sama. Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna baik dari teknis maupun dari segi materi ilmiahnya yang semuanya disebabkan dari keterbatasan pengetahuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari berbagai membangun dari berbagai pihak, sehingga dapat dijadikan masukan yang bermanfaat untuk kemampuan untuk kemampuan penulis dalam membuat skripsi yang lebih baik.

Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi pembaca dan menjadi pijakan bagi penulis untuk berkarya lebih baik lagi di masa yang akan datang.

Medan, Juni 2015

NIM : 120522070

v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis ... 12

2.1.2.1 Pengertian Profitabilitas ... 21

2.1.2.2 Rasio Profitabilitas ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 33

vi BAB IV HASIL DAN PEMBAHASAN

4.1 Data Penelitian ... 51

4.2 Hasil Penelitian ... 54

4.2.1 Statistik Deskriptif ... 54

4.2.2 Uji Asumsi Klasik ... 55

4.2.2.1 Uji Normalitas ... 56

4.2.2.2 Uji Multikolonieritas ... 61

4.2.2.3 Uji Autokorelasi ... 62

4.2.2.4 Uji Heteroskedastisitas ... 63

4.2.3 Pengujian Hipotesis ... 65

4.2.3.1 Koefisien Determinasi ... 65

4.2.3.2 Uji Signifikan Simultan ... 66

4.2.3.3 Uji Signifikan Parameter Individual ... 67

4.2.4 Analisis Persamaan Regresi Berganda ... 70

4.3 Pembahasan Hasil Penelitian ... 72

4.3.1 Pengaruh Simultan (Uji F) ... 72

4.3.2 Pengaruh Parsial (Uji t) ... 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 77

5.2 Keterbatasan Penelitian ... 78

5.3 Saran ... 78

DAFTAR PUSTAKA ... 80

vii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 26

3.1 Defenisi Operasional Variabel ... 36

3.2 Daftar Nama Sampel Perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di BEI ... 39

4.1 Daftar Nama Sampel Perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di BEI ... 51

4.2 Daftar Variabel Penelitian ... 52

4.3 Descriptive Statistics ... 54

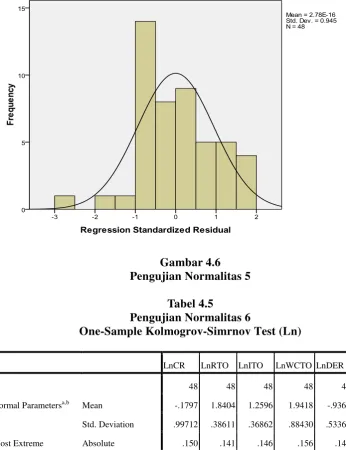

4.4 One-Sample Kolmogorov-Smirnov Test ... 58

4.5 One-Sample Kolmogorov-Smirnov Test (Ln) ... 60

4.6 Coefficientsa ... 62

4.7 Model Summaryb ... 63

4.8 Model Summary ... 65

4.9 ANOVAb (Hasil Uji F) ... 66

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28

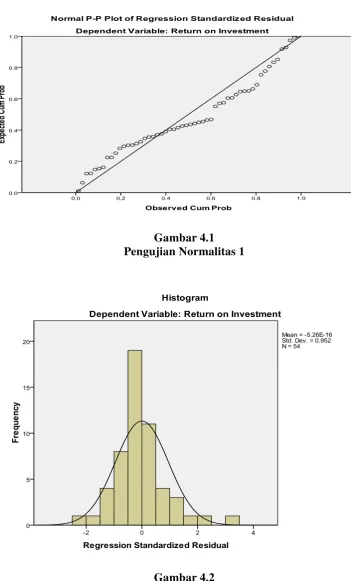

4.1 Normal P-P Plot ROI ... 57

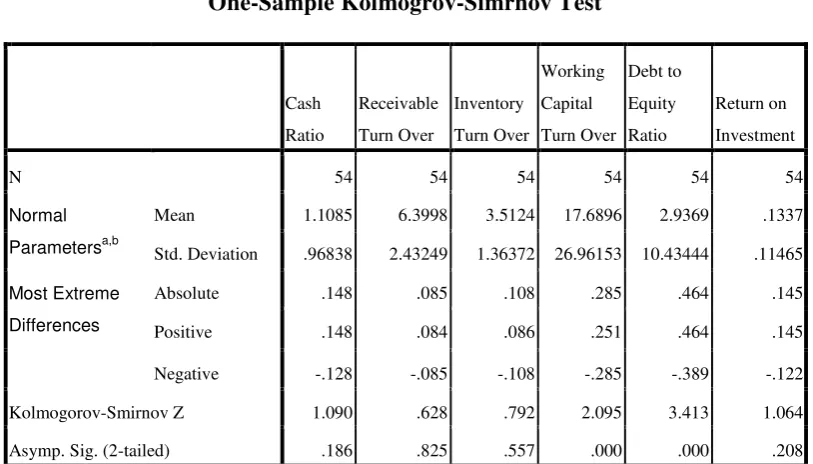

4.2 Grafik Histogram ROI ... 57

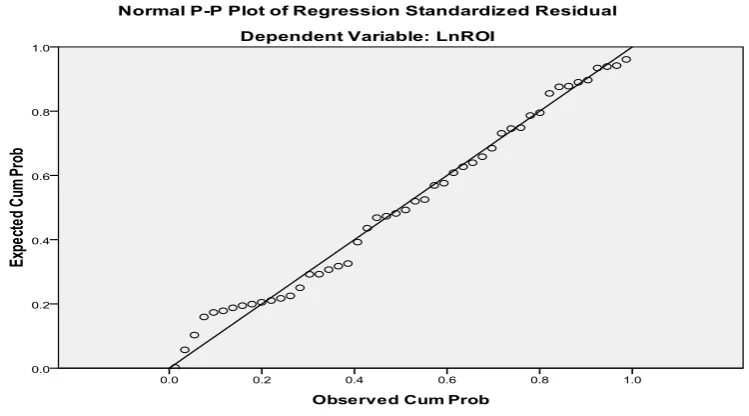

4.3 Normal P-P Plot LnROI ... 59

4.4 Grafik Histogram LnROI ... 60

ix DAFTAR LAMPIRAN

i ABSTRAK

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR

SUB SEKTOR FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2014

Penelitian ini bertujuan untuk menguji pengaruh manajemen modal kerja yang diproksikan dengan Cash Ratio (CR), Receivable Turn Over (RTO),

Inventory Turn Over (ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio (DER), terhadap Profitabilitas yang diproksikan dengan Return on Investment pada perusahaan manufaktur sub sektor farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014.

Penelitian ini menggunakan data perusahaan manufaktur sub sektor farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014 sebanyak 48 sampel perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling.

Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan Uji F untuk mengetahui pengaruh variabel secara simultan dan Uji-t unUji-tuk mengeUji-tahui pengaruh dari variabel independen Uji-terhadap variabel dependen secara parsial dengan tingkat signifikansi 5%. Selain itu, dalam penilitian ini juga dilakukan uji asumsi klasik meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa berdasarkan hasil Uji F, menunjukkan bahwa manajemen modal kerja (CR, RTO, ITO, WCTO, dan DER) secara simultan berpengaruh dan signifikan terhadap profitabilitas (Return on Investment), hasil Uji-t menunjukkan bahwa CR secara parsial berpengaruh positif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment, RTO secara parsial berpengaruh negatif dan tidak signifikan terhadap profitabilitas yang diukur dengan Return on Investment, ITO secara parsial berpengaruh positif dan tidak signifikan terhadap profitabilitas yang diukur dengan Return on Investment, WCTO secara parsial berpengaruh positif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment, DER secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas yang diukur dengan Return on Investment pada perusahaan sub sektor famasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2014.

Kata kunci: Cash Ratio (CR), Receivable Turn Over (RTO), Inventory Turn Over

(ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio

ii ABSTRACT

ANALYSIS OF EFFECT OF WORKING CAPITAL MANAGEMENT TO PROFITABILITY IN MANUFACTURING COMPANY

PHARMACEUTICAL SECTOR SUB LISTED IN INDONESIA STOCK EXCHANGE

YEAR 2009-2014

This study aimed to examine the effect of working capital management is proxied by the Cash Ratio (CR), Receivable Turn Over (RTO), Inventory Turn Over (ITO), Working Capital Turn Over (WCTO), Debt to Equity Ratio (DER), to Profitability which is proxied by Return on Investment in the pharmaceutical sub-sector manufacturing companies listed in Indonesia Stock Exchange 2009-2014.

This study uses data sub-sector pharmaceutical manufacturing companies listed in Indonesia Stock Exchange in 2009-2014 a total of 48 sample companies. The sampling technique used was purposive sampling.

The analysis technique used is multiple regression and hypothesis testing using F test to determine the effect of variables simultaneously and t-test to determine the effect of independent variables on the dependent variable partially with a significance level of 5%. Moreover, in this research also performed classical assumption including normality test, multicoloniarity test, heteroscedasticity test and autocorrelation test.

The results showed that based on the F test results, showing that working capital management (CR, RTO, ITO, WCTO, and DER) simultaneously influence and significant impact on profitability (Return on Investment), t-test results showed that the positive effect partially CR and significant impact on profitability as measured by return on investment, partially RTO and no significant negative effect on profitability, as measured by Return on Investment, ITO partially and not significant positive effect on profitability, as measured by Return on Investment, WCTO partially positive effect and significant impact on profitability as measured by return on investment, partially DER significant negative effect on profitability as measured by return on investment in the company famasi subsectors listed in the Indonesia Stock Exchange 2009-2014.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya tujuan perusahaan adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Bagi pihak manajemen, keuntungan yang diperoleh merupakan pencapaian rencana yang telah ditentukan sebelumnya. Pencapaian target keuntungan sangat penting karena dengan mencapai target yang telah ditetapkan atau bahkan melebihi target yang telah diinginkan, hal ini merupakan prestasi tersendiri bagi pihak manajemen, yang juga merupakan langkah manajemen dari perusahaan dalam memberikan petunjuk secara implisit kepada pihak luar atau investor tentang bagaimana manajemen memandang prospek perusahaan.

2 langsung, membayar utang lain-lain. Modal kerja merupakan dana yang digunakan untuk membiayai kegiatan operasional perusahaan. Keberhasilan dalam pengelolaan akan modal kerja mencerminkan pengawasan yang maksimal terhadap aktiva lancar dan kewajiban lancar dalam meningkatkan profitabilitas yang dihasilkan dari efektifitas manajemen modal kerja.

Manajemen modal kerja menurut Syahyunan (2013 : 46) adalah kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan. Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Manajemen modal kerja dalam penelitian ini diproksikan dengan menggunakan rasio kas (Cash Ratio), perputaran piutang (Receivable Turn Over), perputaran persediaan (Inventory Turn Over), perputaran modal kerja (Working Capital Turn Over), dan

Debt to Equity Ratio (DER) sebagai variabel bebas atau variabel independen. Kas menurut Syahyunan (2013 : 59) merupakan aset perusahaan yang paling likuid dan merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Kas adalah seluruh uang tunai yang ada di tangan (cash on hand) dan dana yang disimpan di bank dalam berbagai bentuk, seperti deposito dan rekening koran. Menurut Kasmir (2012 : 138) mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dapat menggunakan rasio kas (Cash ratio).

3 secara angsuran (kredit). Jenis piutang dibagi dua yaitu: piutang dagang dan wesel tagih. Piutang dagang adalah tagihan yang diakibatkan penjualan barang ke pelanggan, sedangkan piutang wesel tagih adalah tagihan perusahaan kepada pihak lain karena adanya suatu perjanjian tertulis (wesel). Dalam mengukur berapa lama penagihan piutang selama satu periode dapat digunakan rasio perputaran piutang atau Receivable Turn Over (RTO).

Menurut Syahyunan (2013 : 78) persediaan meliputi semua barang atau bahan yang diperlukan dalam proses lebih lanjut atau dijual. Persediaan mempunyai peran yang penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan. Dan untuk mengukur berapa kali dana yang ditanam dalam sediaan ini berputar dalam suatu periode dapat digunakan rasio perputaran persediaan atau Inventory Turn Over (ITO).

Kasmir (2012 : 182) perputaran modal kerja atau Working Capital Turn Over (WCTO), merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan.

Utang (liability) menurut Wibowo dan Abubakar (2002 : 4) merupakan hak (klaim) terhadap harta dan pihak selain pemilik. Rasio solvabilitas atau

4 apabila perusahaan dibubarkan (dilikuidasi). Dalam penelitian ini pengukuran rasio utang diproksikan dengan menggunakan Debt to Equity Ratio (DER). Menurut Kasmir (2012 : 157) Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Investor akan tertarik dengan kondisi keuangan perusahaan yang mempengaruhi kemampuan perusahaan untuk mendapatkan keuntungan atau profitabilitas. Salah satu kebijakan keuangan yang mempengaruhi kemampuan perusahaan mendapatkan keuntungan adalah masalah efisiensi modal kerja. Manajemen modal kerja yang baik sangat penting dalam bidang keuangan karena kesalahan dan kekeliruan dalam mengelola modal kerja dapat mengakibatkan kegiatan usaha menjadi terhambat atau terhenti sama sekali. Sehingga, adanya analisis atas modal kerja perusahaan sangat penting untuk dilakukan karena meliputi pengambilan keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana membiayai aktiva ini.

5 Penelitian ini dilakukan pada perusahaan manufaktur sektor industri barang konsumsi sub sektor farmasi yang terdaftar di Bursa Efek Indonesia. Perusahaan farmasi adalah perusahaan yang dalam kegiatan operasinya memproduksi produk-produk obat untuk kesehatan, tidak seperti perusahaan dagang yang hanya melakukan penjualan terhadap produk. Keadaaan ini akan membuat aktivitas manajer dalam mengambil keputusan yang lebih kompleks termasuk dalam pengambilan keputusan yang berhubungan dengan manajemen modal kerja, sebab keputusan tersebut berpengaruh terhadap profitabilitas perusahaan.

Berdasarkan data historis di BEI, saham emiten farmasi hanya bergerak aktif di saat tertentu saja. Misalnya saat merebaknya kekhwatiran penyebaran virus flu babi atau saat nilai tukar rupiah berfluktuasi tajam. Tetapi profitabilitas perusahaan farmasi memang mempunyai eksposur yang sangat tinggi terhadap nilai tukar rupiah. Lebih 90% bahan baku untuk obat-obatan berasal dari impor. 75% diantaranya berasal dari China, 20% dari India, dan sisanya dari Eropa. Hal tersebut mengakibatkan tingginya harga jual produk farmasi di dalam negeri. Sebenarnya, saham perusahaan farmasi sangat menarik untuk dikoleksi mengingat besarnya omset penjualan. Saat ini, nilai pasar obat di Indonesia lebih dari US$ 0,5 miliar atau sekitar Rp 23 triliun. Peningkatan nilai rupiah diprediksi akan terus terjadi dalam meningkatkan laba bersih perusahaan farmasi (sumber:

6 pertumbuhan tertinggi yang pernah dicapai Industri Pengolahan Non Migas sejak tahun 2005, dan jauh lebih tinggi dari pertumbuhan ekonomi nasional, yang mencapai 6,17% pada periode yang sama. Pertumbuhan yang cukup tinggi ini jelas merupakan prestasi yang cukup menggembirakan, di tengah masih melambatnya perekonomian dunia. Selain didukung oleh tingginya tingkat konsumsi masyarakat, meningkatnya investasi di sektor industri secara sangat signifikan menyebabkan tetap terjaganya kinerja sektor industri manufaktur hingga saat ini. Pada Januari-September 2012, nilai investasi PMA pada Industri Non Migas mencapai sekitar US$ 8,59 milyar atau meningkat sebesar 65,9% terhadap nilai investasi pada periode yang sama tahun 2011. Nilai investasi terbesar dicapai oleh Industri Kimia dan Farmasi sebesar US$ 2,48 miliar. Sementara itu, nilai investasi PMDN pada Januari-September 2012 mencapai Rp 38,1 triliun, atau meningkat sebesar 40,19% dari periode yg sama tahun sebelumnya. Dimana nilai investasi Industri Kimia & Farmasi sebesar Rp 4,21 triliun (Sumber: Laporan Kinerja Sektor Industri dan Kinerja Kementerian Perindustrian, 2012 : 15-16).

7 investasi USD. 2.323 juta menurun hingga 26,06%. Adanya penurunan investasi PMA di beberapa sektor disebabkan karena beberapa hal, yang pertama perlambatan ekonomi di Eropa pada awal tahun 2014, yang kedua adalah melemahnya harga komoditas dunia, yang mengakibatkan beberapa investor menahan diri untuk melakukan ekspansi (Sumber: Laporan Kinerja Kementerian Perindustrian, 2014 : 41-42).

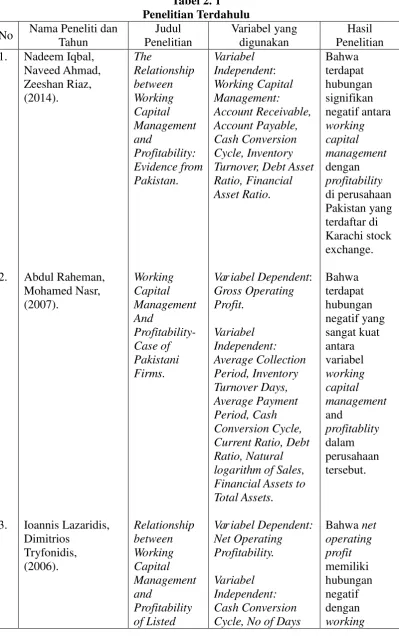

Penelitian The Relationship between Working Capital Management and Profitability: Evidence from Pakistan, Iqbal et al (2014) meneliti pengaruh

Working Capital Management terhadap Profitability, dimana hasil penelitian tersebut menunjukkan bahwa terdapat hubungan signifikan negatif antara working capital management dengan profitability di perusahaan Pakistan yang terdaftar di Karachi stock exchange. Penelitian Working Capital Management And Profitability-Case of Pakistani Firms, Raheman dan Nasr (2007) meneliti pengaruh Working Capital Management terhadap Profitability, dimana hasil penelitian ini menunjukkan terdapat hubungan negatif yang sangat kuat antara variabel working capital management and profitablity dalam perusahaan tersebut. Penelitian Relationship between Working Capital Management and Profitability of Listed Companies in The Athens Stok Exchange, Lazaridis dan Tryfonidis (2006) meneliti pengaruh Working Capital Management terhadap Profitability, dimana hasil penelitian ini menunjukkan net operating profit memiliki hubungan negatif dengan working capital management.

8 Makanan Dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian menunjukkan bahwa manajemen modal kerja yang terdiri dari perputaran kas, perputaran modal kerja, perputaran persediaan, dan perputaran piutang berpengaruh secara simultan dan parsial terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

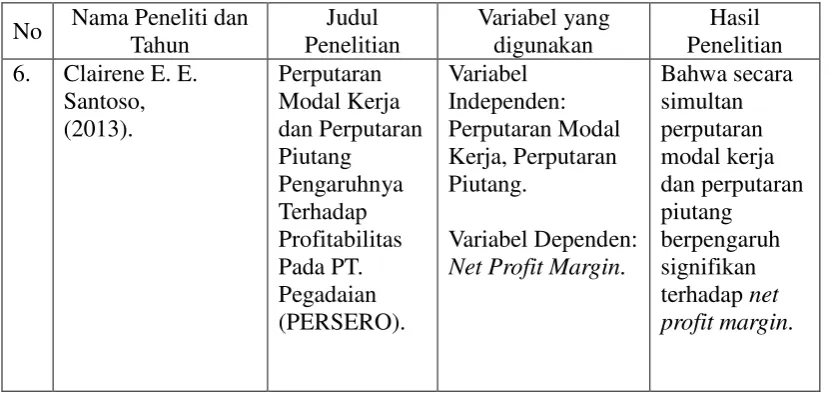

Satriya dan Putu (2014) melakukan penelitian Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan. Penelitian ini dilakukan pada perusahaan property and real estate di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa perputaran modal kerja, perputaran kas, dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap ROI. Santoso (2013) melakukan penelitian Perputaran Modal Kerja dan Perputaran Piutang Pengaruhnya Terhadap Profitabilitas Pada PT. Pegadaian (PERSERO). Hasil penelitian menunjukkan bahwa secara simultan perputaran modal kerja dan perputaran piutang berpengaruh signifikan terhadap net profit margin.

9 modal kerja yang menurut Syahyunan (2013 : 46) adalah kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan, yang diproksikan dengan menggunakan Cash ratio (CR), Receivable Turn Over (RTO), Inventory Turn Over (ITO), Working Capital Turn Over

(WCTO) dan menambahkan Debt to Equity Ratio (DER) sebagai variabel independen yang juga merupakan replikasi dan penelitian lanjutan dari Iqbal et al dengan judul penelitian The Relationship between Working Capital Management and Profitability: Evidence from Pakistan oleh karena Debt to Equity Ratio (DER) ini dapat digunakan untuk menilai utang termasuk utang lancar dengan ekuitas, variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas yang diproksikan dengan menggunakan Return on Investment (ROI). Penelitian ini dilakukan di Bursa Efek Indonesia dengan 9 sampel secara purposive sampling

selama 6 tahun sebanyak 54 pengamatan pada perusahaan manufaktur sub sektor farmasi yang terdaftar di Bursa Efek Indonesia.

10 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, perumusan masalah dalam penelitian ini adalah: “Apakah manajemen modal kerja berpengaruh signifikan baik secara parsial maupun simultan terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014?”.

1.3 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui manajemen modal kerja berpengaruh signifikan baik secara parsial maupun simultan terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014.

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi: a. Bagi Peneliti

11 b. Bagi Peneliti lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi peneliti lain yang akan melakukan penelitian lebih lanjut di masa yang akan datang sebagai perbandingan dalam melakukan penelitian-penelitian selanjutnya yang sejenis.

c. Bagi Perusahaan

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Sinyal (Signalling Theory)

Teori sinyal atau signalling theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang diberikan berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Agar memberikan sinyal yang positif berupa laporan yang baik kepada pihak eksternal, maka perusahaan dapat memberikan informasi mengenai manajemen modal kerja dalam menilai kinerja perusahaan memperoleh keuntungan yang maksimal.

Steven dan Lina (2011 : 168) berpendapat bahwa signalling theory

13 yang dikeluarkan, semuanya dimaksudkan untuk menyiratkan sesuatu dengan harapan pasar atau pihak eksternal akan melakukan perubahan penilaian atas perusahaan (Gumanti, 2009 : 4).

2.1.2 Teori Struktur Modal (Capital Structure)

Didalam melakukan kegiatan operasional terutama dimasa krisis, perusahaan

dihadapkan adanya suatu variasi dalam pembelanjaan, dalam arti kadang-kadang

perusahaan lebih baik menggunakan dana yang bersumber dari utang (debt), tetapi

terkadang perusahaan lebih baik jika menggunakan dana yang berasal dari modal

sendiri (equity). Oleh karena itu, manajer keuangan dalam menjalankan kegiatan

bisnis perlu berusaha untuk memenuhi suatu sasaran tertentu mengenai perimbangan

antara besarnya utang dan jumlah modal sendiri untuk memenuhi kebutuhan

pembiayaan perusahaan yang tercermin dalam struktur modal perusahaan.

Struktur modal suatu perusahaan merupakan gabungan modal sendiri (equity) dan hutang perusahaan (debt). Modal sendiri (equity) berasal dari

common stock, paid in capital, retained earning, dan dikurangi treasury stock

14 2.1.3 Manajemen Modal Kerja

Pengertian manajemen dalam Kamus Bahasa Indonesia Online adalah “(1) penggunaan sumber daya secara efektif untuk mencapai sasaran, (2) pimpinan yang bertanggung jawab atas jalannya perusahaan dan organisasi (sumber: www.google.co.id)”. Menurut Robbins dan Mary (2010 : 7) manajemen “melibatkan aktivitas-aktivitas koordinasi dan pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara efisien dan efektif”.

Modal kerja (working capital) menurut Subramanyam dan Jhon (2011 : 241) adalah “selisih aset lancar setelah dikurangi kewajiban lancar”. Menurut Kasmir (2012 : 250) modal kerja merupakan “modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya”.

Kasmir (2012 : 254) faktor yang mempengaruhi modal kerja, yaitu: 1. Jenis perusahaan,

jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu: perusahaan yang bergerak dalam bidang jasa dan nonjasa (industri). Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan dengan perusahaan jasa. Di perusahaan industri, investasi dalam bidang kas, piutang, dan sediaan relatif lebih besar jika dibandingkan dengan perusahaan jasa.

2. Syarat kredit,

penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Hal yang perlu diketahui dari syarat-syarat kredit dalam hal ini adalah syarat untuk pembelian bahan atau barang dagangan dan syarat penjualan.

3. Waktu produksi,

15 4. Tingkat perputaran sediaan,

pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Semakin kecil atau rendah tingkat perputaran, kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya.

Menurut Kasmir (2012 : 256) sumber-sumber dana untuk modal kerja dapat diperoleh dari penurunan jumlah aktiva dan kenaikan passiva. Beberapa sumber modal kerja yang dapat digunakan, yaitu:

1. Hasil operasi perusahaan,

2. Keuntungan penjualan surat-surat berharga, 3. Penjualan saham,

4. Penjualan aktiva tetap, 5. Penjualan obligasi, 6. Memperoleh pinjaman, 7. Dana hibah,

8. Sumber lainnya.

Dapat disimpulkan bahwa secara umum kenaikan dan penurunan modal kerja disebabkan:

1. adanya kenaikan modal (penambahan modal pemilik atau laba), 2. adanya pengurangan aktiva tetap (penjualan aktiva tetap), 3. adanya penambahan utang (Kasmir, 2012 : 257).

Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk:

1. Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya, 2. Pengeluaran untuk membeli bahan baku atau barang dagangan, 3. Menutupi kerugian akibat penjualan surat berharga,

4. Pembentukan dana,

5. Pembelian aktiva tetap (tanah, bangunan, kendaraan, mesin, dan lain-lain), 6. Pembayaran utang jangka panjang,

16 Manajemen modal kerja menurut Syahyunan (2013 : 46) adalah

kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan. Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas. Sasaran yang ingin dicapai dari manajemen modal kerja adalah: 1. Memaksimalkan nilai perusahaan dengan mengelola aset lancar sehingga

tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aset-aset tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aset lancar. 3. Pengawasan terhadap arus dana dalam aset lancar dan ketersediaan dana

dari sumber utang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

Kasmir (2012 : 253) tujuan manajemen modal kerja bagi perusahaan adalah:

1. Guna memenuhi kebutuhan likuiditas perusahaan,

2. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya,

3. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya,

4. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat,

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan, dengan kemampuan yang dimilikinya,

6. Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba,

7. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

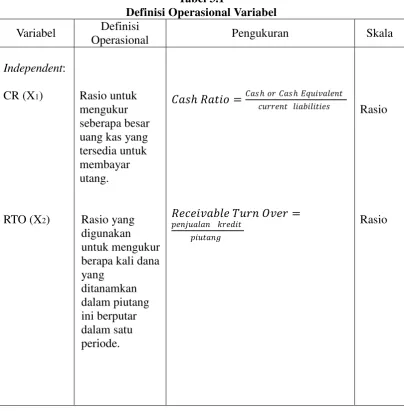

2.1.3.1 Rasio Kas

Rasio kas atau cash ratio menurut Kasmir (2012 : 138) merupakan alat yang digunakan untuk

17 Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekebing giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rumus yang digunakan untuk mencari rasio kas atau Cash Ratio adalah sebagai berikut:

���ℎ����� (��) =���ℎ������������ℎ��������������������� 2.1.3.2 Perputaran Piutang

Kasmir (2012 : 41) piutang merupakan “tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun. Piutang ini terjadi akibat dari penjualan barang atau jasa kepada konsumennya secara angsuran (kredit)”.

Manajer keuangan dalam melakukan manajemen piutang harus dapat menentukan jumlah piutang yang seimbang antara perolehan laba dan risiko. Perolehan laba memang dapat meningkat apabila manajer keuangan memperlunak persyaratan penjualan secara kredit. Namun hal itu juga akan menimbulkan berbagai biaya seperti perlunya menambah pegawai di unit yang mengurus dan mengawasi administrasi kredit, meningkatnya biaya bunga pinjaman terkait dengan piutang, serta akan meningkatkan risiko berupa tidak dapat ditagihnya piutang. Oleh karena itu, manajer keuangan harus mengupayakan agar perolehan laba meningkat karena penjualan kredit dapat menutup kenaikan berbagai biaya tersebut.

Kasmir (2012 : 176) perputaran piutang merupakan rasio yang digunakan untuk

18 tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Hal yang jelas adalah rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang.

Rumusan untuk mencari receivable turn over adalah sebagai berikut:

������������������ (���) =��������������� �������

2.1.3.3 Perputaran Persediaan

Menurut Syahyunan (2013 : 78) persediaan meliputi “semua barang atau bahan yang diperlukan dalam proses lebih lanjut atau dijual. Persediaan mempunyai peran yang penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan”.

Kasmir (2012 : 180) perputaran sediaan merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanamkan dalam sediaan (inventory) ini berputar dalam satu periode. Rasio ini dikenal dengan nama Inventory Turn Over. Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun. Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik.

Rumusan untuk mencari inventory turn over dapat digunakan dengan cara sebagai berikut:

����������������� (���) =���������

�������

2.1.3.4 Perputaran Modal Kerja

Perputaran modal kerja atau working capital turn over menurut Kasmir (2012 : 182) merupakan

19 perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar demikian pula apabila sebaliknya yang terjadi.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah sebagai berikut:

�������������������� (����) =��������� ����� ℎ

����� �����

2.1.3.5 Debt to Equity Ratio

Dalam praktiknya untuk menutupi kekurangan akan kebutuhan dana, perusahaan memiliki beberapa pilihan sumber dana yang dapat digunakan. Pemilihan sumber dana ini tergantung dari tujuan, syarat-syarat, keuntungan, dan kemampuan perusahaan tentunya. Sumber-sumber dana secara garis besar dapat diperoleh dari modal sendiri dan pinjaman (bank atau lembaga keuangan lainnya). Perusahaan dapat memilih dana dari salah satu sumber tersebut atau kombinasi dari keduanya.

Utang menurut Nafarin (2007 : 342) adalah

kewajiban debitor (peminjam) untuk melaksanakan sesuatu kepada kreditor (pemberi pinjaman) selama jangka waktu tertentu. Utang terdiri atas utang jangka pendek (utang lancar) dan utang jangka panjang (utang tak lancar). Utang jangka pendek (short-debt term) atau utang lancar (current debt) adalah utang yang berjangka waktu paling lama satu tahun, seperti utang usaha, beban terutang, wesel bayar, kredit modal kerja, dan lain-lain. Utang jangka panjang (long-term debt) atau utang tak lancar (noncurrent debt) adalah utang yang berjangka waktu lebih dari satu tahun, seperti : utang obligasi, utang hipotek, kredit investasi, dan lain-lain.

20 pelunasan atau jatuh temponya lebih dari satu tahun sejak tanggal neraca. Jika ingin memperoleh sumber dana yang akan digunakan dalam jangka waktu yang panjang ialah dengan mengeluarkan sertifikat obligasi”.

Setiap sumber dana memiliki kelebihan dan kekurangannya masing-masing. Misalnya penggunaan modal sendiri memiliki kelebihan, yaitu mudah diperoleh (persyaratan ringan) dan beban pengembalian yang relatif lama. Disamping itu, dengan menggunakan modal sendiri, tidak ada beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya, kekurangan penggunaan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif terbatas, terutama pada saat membutuhkan dana yang relatif besar.

Jika memilih modal pinjaman, kelebihannya adalah jumlahnya yang relatif tidak terbatas dan menambah motivasi manajemen untuk bekerja lebih aktif dan kreatif karena dibebani untuk membayar beban kewajibannya. Sekalipun terkadang lebih risiko, untuk investasi tertentu manajemen menggunakan modal pinjaman. Sementara itu kekurangannya adalah persyaratan untuk memperolehnya relatif sulit. Artinya, untuk memperoleh dana, diperlukan syarat-syarat tertentu yang transparan. Hal inilah yang terkadang membuat perusahaan sulit untuk memenuhinya. Disamping itu kelemahannya adalah perusahaan (debitur) dibebani pembayaran angsuran atau cicilan (pokok pinjaman + bunga) dan biaya lainnya seperti biaya administrasi, biaya provisi, dan komisi.

21 untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Menurut Kasmir (2012 : 156) debt to equity ratio merupakan rasio yang digunakan untuk

menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan. Bagi perusahaan semakin besar rasio ini akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan petunjuk umum tentang kelayakan dan rasio keuangan perusahaan.

Rumusan untuk mencari debt to equity ratio dapat digunakan perbandingan antara total utang denga total ekuitas sebagai berikut:

����������������� (���) =���������� (����) ������� (������)

2.1.2 Profitabilitas

2.1.2.1 Pengertian Profitabilitas

22 Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan, dapat digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

Pengukuran tingkat profitabilitas merujuk pada rentabilitas perusahaan yang menunjukkan perbandingan antara laba dengan aktiva atau modal untuk menghasilkan laba. Pengukuran terhadap profitabilitas perusahaan, dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva, dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva, dan investasi tertentu dari pemilik perusahaan. Kelangsungan hidup perusahaan dapat dicapai bila perusahaan berada dalam keadaaan menguntungkan/Profitable. Tanda adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar.

2.1.2.2 Rasio Profitabilitas

23 memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan”.

Penelitian ini menggunakan Return on Investment (ROI). Menurut Kasmir (2012 : 201) hasil pengembalian investasi merupakan

rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri.

Rumusan untuk mencari Return on Investment (ROI) dapat digunakan sebagai berikut.

������������������ (���) =������� ������������� ������

����� ������

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu berkaitan dengan pengaruh variabel manajemen modal kerja sebagai variabel bebas (variabel independent) terhadap profitabilitas sebagai variabel terikat (variabel dependent) sudah pernah dilakukan oleh peneliti terdahulu dalam Tabel 2.1. Penelitian terdahulu tersebut dapat dijelaskan dan diuraikan sebagai berikut:

Penelitian The Relationship between Working Capital Management and Profitability: Evidence from Pakistan, Iqbal et al (2014 : 22) meneliti pengaruh

Working Capital Management terhadap Profitability, dimana Working Capital Management dalam penelitian ini diproksikan menggunakan Account Receivable, Account Payable, Cash Conversion Cycle, Inventory Turnover, Debt Asset Ratio,

24 menggunakan Gross Operating Profit. Dimana hasil penelitian tersebut menunjukkan bahwa terdapat hubungan signifikan negatif antara working capital management dengan profitability di perusahaan Pakistan yang terdaftar di Karachi stock exchange. Menurut antar-item korelasi matriks hubungan Account Receivable, Account Payable, Inventory Turnover dengan profitabilitas menunjukkan hubungan positif tetapi Cash Conversion Cycle, Debt Asset Ratio, Financial Asset Ratio menunjukkan hubungan negatif dengan profitabilitas.

Penelitian Working Capital Management And Profitability-Case of Pakistani Firms, Raheman dan Nasr (2007 : 294) meneliti pengaruh Working Capital Management terhadap Profitability, dimana Working Capital Management

dalam penelitian ini diproksikan menggunakan Average Collection Period, Inventory Turnover Days, Average Payment Period, Cash Conversion Cycle,

Current Ratio, Debt Ratio, Natural logarithm of Sales, Financial Assets to Total

Assets, sedangkan Profitability dalam penelitian ini diproksikan menggunakan Net Operating Profitabilit. Dimana hasil penelitian ini menunjukkan terdapat hubungan negatif yang sangat kuat antara variabel working capital management

and profitablity dalam perusahaan tersebut.

Penelitian Relationship between Working Capital Management and Profitability of Listed Companies in The Athens Stok Exchange, Lazaridis dan Tryfonidis (2006 : 34) meneliti pengaruh Working Capital Management terhadap

25

Financial Assets Ratio, Financial Debt Ratio, sedangkan Profitability dalam penelitian ini diproksikan menggunakan Gross Operating Profit. Dimana hasil penelitian ini menunjukkan net operating profit memiliki hubungan negatif dengan working capital management.

Santhi dan Sayu Ketut (2014 : 3530) melakukan penelitian Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian menunjukkan bahwa manajemen modal kerja yang terdiri dari perputaran kas, perputaran modal kerja, perputaran persediaan, dan perputaran piutang berpengaruh secara simultan dan parsial terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Satriya dan Putu (2014 : 1936) melakukan penelitian Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan. Penelitian ini dilakukan pada perusahaan property and real estate di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa perputaran modal kerja, perputaran kas, dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap ROI.

26

Var iabel Dependent:

28

Net Profit Margin.

Bahwa secara

Sumber: dari berbagai penelitian yang diolah oleh penulis, (2014)

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut: Manajemen Modal Kerja:

29 Dalam kerangka konseptual pada Gambar 2.1 tersebut terdiri dari atas variabel bebas (variabel independent) yaitu manajemen modal kerja sebagai X tipe variabel yang mempengaruhi dan variabel terikat (variabel dependent) yaitu profitabilitas sebagai Y tipe variabel yang dipengaruhi.

Kerangka konseptual merupakan suatu model yang menerangkan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam masalah tertentu seperti yang terlihat pada Gambar 2.1 dapat dijelaskan dalam uraian berikut:

1. Rasio Kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin besar jumlah kas yang dimiliki oleh perusahaan maka semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Hal ini didukung penelitian yang dilakukan oleh Satriya dan Putu (2014) yang menunjukkan bahwa perputaran kas berpengaruh positif terhadap profitabilitas perusahaan.

30 besar. Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang, hal ini berarti profitabilitas perusahaan dapat dipertahankan. Tingkat perputaran piutang dapat menggambarkan tingkat efektifitas suatu perusahaan. Semakin cepat tingkat perputaran piutang, maka modal kerja yang ditanamkan dalam piutang juga semakin efektif. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayaranya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Hal ini didukung penelitian yang dilakukan oleh Santoso (2013) yang menunjukkan bahwa periode piutang berpengaruh signifikan terhadap profitabilitas perusahaan. 3. Untuk mengukur efisiensi persediaan maka perlu diketahui perputaran

31 adalah menyeimbangkan biaya dan manfaat dari aset lancar, yaitu menemukan tingkat aset lancar yang meminimalkan jumlah biaya yang melekat (caryying cost) dan biaya kelangkaan (shortage cost). Semakin tinggi perputaran persediaan maka semakin besar pula keuntungan yang diperoleh oleh perusahaan. Hal ini didukung dengan penelitian yang dilakukan oleh Iqbal et al (2014), Satriya dan Putu (2014) bahwa perputaran persediaan berpengaruh secara signifikan dan positif terhadap profitabilitas.

32 rendah tingkat perputaran modal kerja, semakin panjang waktu terikatnya dana yang berarti pengelolaan modal kerja kurang efektif dan efisien dan cenderung menurunkan profitabilitasnya. Hal ini didukung dengan penelitian yang dilakukan oleh Satriya dan Putu (2014) bahwa perputaran modal kerja berpengaruh secara signifikan dan positif terhadap profitabilitas.

33 2.4. Hipotesis

Menurut Siregar (2012 : 151) semula istilah hipotesis “berasal dari bahasa Yunani yang mempunyai dua kata “hupo” (sementara) dan “thesis” (pernyataan atau teori). Karena hipotesis merupakan pernyataan sementara yang masih lemah kebenarannya, maka perlu diuji kebenarannya. Kemudian para ahli menafsirkan arti hipotesis adalah dugaan terhadap hubungan antara dua variabel atau lebih.

Dalam penelitian ini, hipotesis atas permasalahan yang dikemukakan adalah sebagai berikut:

1. Manajemen Modal Kerja berpengaruh secara parsial terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014.

34 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Siregar (2012 : 107) penelitian menurut tingkat eksplanasi (penjelasan) adalah “penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel-variabel dengan variabel-variabel yang lain. Jenis penelitian yang digunakan peneliti merupakan penelitian asosiatif/hubungan yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”.

3.2 Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan alamat website

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu: a. Periode Penelitian adalah periode tahun 2009-2014,

b. Variabel independen dalam penelitian ini adalah rasio kas (Cash Ratio), perputaran piutang (Receivable Turn Over), perputaran persediaan (Inventory Turn Over), perputaran modal kerja (Working Capital Turn Over), dan Debt to Equity Ratio (DER),

35 3.4 Definisi Operasional

Berdasarkan masalah dan hipotesis yang akan diuji, parameter yang digunakan adalah sebagai berikut dan dirangkum dalam Tabel 3.1:

a. Variabel bebas (independent variable)

Menurut Siregar (2012 : 110) variabel bebas adalah “variabel yang menjadi sebab atau berubah/mempengaruhi suatu variabel lain”. Variabel bebas dalam penelitian ini adalah:

1. Cash Ratio (CR)

Rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

2. Receivable Turn Over (RTO)

Rasio yang digunakan untuk mengukur berapa lama penagihan selama satu periode, atau berapa kali dana yang ditanamkan dalam piutang ini berputar dalam satu periode.

3. Inventory Turn Over (ITO)

Rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam persediaan (inventory) ini berputar dalam satu periode.

4. Working Capital Turn Over (WCTO)

Rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

5. Debt to Equity Ratio (DER)

36 dengan modal sendiri. Rasio ini berguna untuk mengetahui seberapa besar aktiva perusahaan dibiayai dari utang.

b. Variabel terikat (dependent variable)

Menurut Siregar (2012 : 110) variabel terikat merupakan “variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel bebas)”. Variabel terikat dalam penelitian ini adalah profitablitas yang diukur melalui ROI yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang aktivitas manajemen.

Tabel 3.1

Definisi Operasional Variabel Variabel Definisi

Operasional Pengukuran Skala

37 Variabel Definisi

Operasional Pengukuran Skala

38 Variabel Definisi

Operasional Pengukuran Skala

Dependent:

3.5 Populasi dan Sampel Penelitian

Menurut Siregar (2012 : 144) populasi berasal dari bahasa Inggris yaitu

population yang berarti jumlah penduduk. Dalam metode penelitian, kata populasi amat populer untuk menyebutkan serumpun/sekelompok objek yang menjadi sasaran penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

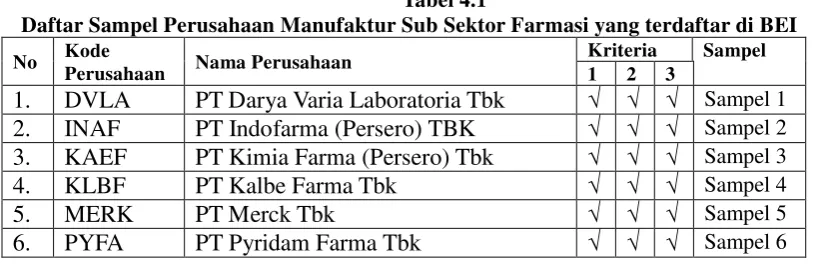

39 Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di BEI tahun 2009-2014,

2. Perusahaan Manufaktur Sub Sektor Farmasi yang menerbitkan laporan keuangan yang telah di audit tahun 2009-2014,

3. Perusahaan Manufaktur Sub Sektor Farmasi yang menjadi sampel memiliki ketersediaan data yang diperlukan secara lengkap dari variabel-variabel yang diteliti tahun 2009-2014.

Tabel 3.2

Daftar Sampel Perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di BEI

No Kode

Perusahaan Nama Perusahaan

Kriteria Sampel

8. SIDO PT Industri Jamu dan Farmasi Sido Muncul Tbk

√ √ X _

9. SQBB PT Taisho Pharmaceutical Indonesia Tbk

√ √ √ Sampel 8

10. TSPC PT Tempo Scan Pasific Tbk √ √ √ Sampel 9

Sumber:

40 3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif (data berbentuk angka) berupa laporan keuangan. Menurut cara memperolehnya jenis data yang digunakan dalam penelitian ini, data sekunder yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahannya, data diperoleh secara tidak langsung melalui media internet Bursa Efek Indonesia menggunakan data Time Series dan Cross Section yang dikumpulkan pada satu periode tertentu pada perusahaan manufaktur sub sektor farmasi yang terdaftar di BEI dengan tujuan untuk menggambarkan keadaan selama peiode 6 tahun (series) yaitu tahun 2009-2014.

3.7 Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode dokumentasi. Dokumentasi dilakukan dengan mengumpulkan sumber data dokumenter seperti laporan keuangan tahunan perusahaan manufaktur sub sektor farmasi yang terdaftar di BEI tahun 2009-2014 yang telah di audit dan kemudian menjadi sampel penelitian yang dipublikasikan oleh BEI melalui situs

3.8 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif. Analisis deskriptif menurut Siregar (2012 : 221) merupakan

41 hipotesis deskriptif. Hasil analisisnya adalah apakah hipotesis penelitian dapat digeneralisasikan atau tidak. Jika hipotesis (Ha) diterima, berarti hasil penelitian dapat digeneralisasikan. Analisis deskriptif ini menggunakan satu variabel atau lebih tapi bersifat mandiri, oleh karena itu analisis ini berbentuk perbandingan atau hubungan.

Dalam penelitian ini, analisis data dilakukan dengan menggunakan bantuan program software SPSS Statistics 19.

3.9 Metode Analisis Data

3.9.1 Analisis Regresi Berganda

Menurut Wijaya (2012 : 98) analisis regresi bertujuan menganalisis besarnya pengaruh variabel bebas (independent) terhadap variabel terikat (dependent). Dalam Ghozali (2012 : 96) analisis regresi selain mengukur “kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen”.

Sedangkan menurut Sunjoyo (2013 : 153) regresi linier berganda digunakan untuk “menguji pengaruh lebih dari satu independent variable terhadap

dependent variable”.

Model persamaan regresi berganda yang dirumuskan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

dimana: Y = ROI

42 X1 = CR

X2 = RTO

X3 = ITO

X4 = WCTO

X5 = DER

e = error residual (tingkat kesalahan) 3.9.2 Uji Asumsi Klasik (Uji Data)

Dalam Sunjoyo (2013 : 54) uji asumsi klasik adalah

persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square (OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan persyaratan asumsi klasik, misalnya regresi logistik atau regresi ordinal. Demikian juga tidak semua uji asumsi klasik harus dilakukan pada analisis regresi linear, misalnya uji multikolinieritas tidak dapat dipergunakan pada analisis regresi linear sederhana dan uji autokorelasi tidak perlu diterapkan pada data cross sectional.

3.9.2.1 Uji Normalitas

Menurut Ghozali (2012 : 160) uji normalitas bertujuan menguji ‘apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu:

a. Analisis Grafik

43 melihat histrogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan datasesungguhnya akan mengikuti garis diagonalnya.

b. Uji Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Nilai z statistik untuk dapat dihitung dengan rumus:

���������= ��������

�6/�

Sedangkan nilai z kurtosis dapat dihitung dengan rumus:

���������= ��������

�24/�

3.9.2.2 Uji Multikolonieritas

44 nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

a. Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan memperngaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel indepanden. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. Multikolonierias dapat disebabkan karena adanya efek kombinasi dua tau lebih variabel independen.

45 dengan tingkat kolonieritas 0.95. Walaupun multikolonieritas dapat dideteksi dengan nilai Tolerance dan VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen mana sajakah yang saling berkorelasi.

3.9.2.3 Uji Autokorelasi

Menurut Ghozali (2012 : 110) uji autokorelasi bertujuan menguji “apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena obeservasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada sesorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Pada data cross section (silang waktu), masalah autokorelasi relatif jarang terjadi karena “gangguan” pada observasi yang berbeda berasal dari individu/kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada cara yang dapat digunakan untuk medeteksi ada atau tidaknya autokorelasi dengan Uji Durbin-Watson (DW test). Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen. Hipotesis yang akan diuji adalah:

46 Ha : ada autokorelasi (r≠0)

Pengambilan keputusan ada tidaknya autokorelasi:

Hipoteis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dI Tidak ada autokorelasi positif No desicison dI ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 - dI < d < 4 Tidak ada korelasi negatif No desicison 4 – du ≤ d ≤ 4 – dI Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak du < d < 4 - du

3.9.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2012 : 139) uji heteroskedastisitas bertujuan menguji “apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas: a. Melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu

ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESIID dan ZPRED dimana sumbu Y adalah yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

b. Uji Glejser

47 independen. Jika variabel independe signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Hal ini dapat dilihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

3.9.3 Pengujian Hipotesis

Uji statistik dalam analisis deskriptif adalah bertujuan untuk menguji hipotesis (pernyataan sementara) dari penelitian yang bersifat deskriptif. Pengujian hipotesis dalam penelitian ini dilakukan untuk melihat ada tidaknya pengaruh yang signifikan dari rasio kas (Cash Ratio), perputaran piutang (Receivable Turn Over), perputaran persediaan (Inventory Turn Over), perputaran modal kerja (Working Capital Turn Over), dan Debt to Equity Ratio (DER) sebagai variabel independen terhadap Profitabiltas (ROI) sebagai variabel dependen, baik secara parsial maupun secara simultan.

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

3.9.3.1 Koefisien Determinasi

48 dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel yang independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R² pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R² pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R², nilai Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.