LAPORAN TUGAS AKHIR

UPAYA MENINGKATKAN PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA

MEDAN BELAWAN O

L E H

NAMA : HUSNA FADILLAH NIM : 112600014

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tidak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang yang seperti kita rasakan pada saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini adalah “Upaya Meningkatan Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan”.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

2. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan FISIP USU.

3. Bapak Drs. Alwi Hashim Batubara M,Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

5. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III AdministrasiPerpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

7. Kedua orang tua tercinta, Ayahanda Drs. Mujiono, SPd dan ibunda Harni Jumiati serta seluruh keluarga tercinta, yang telah memberikan semangat, doa dan dukungan berupa moral dan material kepada penulis selama menimba ilmu di Universitas Sumatera Utara.

8. Bapak Muhammad Syukri selaku Supervisor yang telah meluangkan waktunya dan membantu saya mendapatkan data yang diperlukan dalam penyelesaianLaporan Tugas Akhir ini.

9. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu dan memberi masukan selama masa perkuliahan sampai dengan selesainnya tugas akhir ini.

yang merupakan teman seperjuangan selama saya menimba ilmu dari awal perkuliahan sampai dengan saat ini hingga selesainya tugas akhir ini. 11.Kakanda Amalia Dwi Putri yang telah membantu memberikan masukan

dalam penyelesaian Laporan Tugas Akhir ini.

12.Kepada yang spesial buat saya Tri Susetyo Buwono yang telah banyak memberikan masukan, semangat dan motivasi untuk menyelesaikan Laporan Tugas Akhir ini.

Dalam penyusunan Laporan Tugas Akhir ini, saya menyadari adanya kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi, penulis telah berusaha secara maksimal dalam penyusunan Laporan Tugas Akhir ini. Penulis juga memohon maaf apabila terjadi kesalahan kata-kata dalam penulisan Laporan Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca nantinya.

Medan, Juli 2014 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN BAGAN ... BAB I PENDAHULUAN ... ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... ... 3

A. Tujuan PKLM ... 3

B. Manfaat PKLM ... 4

C. Uraian Teoritis ... 4

1. Pengertian Pajak ... 5

2. Fungsi Pajak ... 6

3. Sistem Pemungutan Pajak ... 7

4. Pengertian Pajak Penghasilan (PPh) Pasal 21 ... 8

5. Pemotong Pajak Penghasilaan (PPh) Pasal 21 ... 9

D. Ruang Lingkup PKLM ... 9

E. Metode PKLM ... 10

1. Tahap Persiapan ... 10

2. Studi Literatur ... 10

3. Pengumpulan Data Primer dan Sekunder ... 10

F. Metode Pengumpulan Data ... 11

1. Metode Wawancara (Interview) ... 11

2. Daftar Dokumentasi ... 11

G. Sistematika Penulisan Laporan ... 12

BAB II GAMBARAN UMUM OBJEK/LOKASI PKLM ... 13

A. Sejarah Singkat KPP Pratama Medan Belawan ... 14

1. Status KPP Pratama Medan Belawan ... 15

2. Tugas Pokok dan Fungsi KPP Pratama Medan Belawan ... 15

3. Visi dan Misi KPP Pratama Medan Belawan ... 17

4. Nilai – Nilai KPP Pratama Medan Belawan ... 19

5. Wilayah Kerja ... 20

B. Sruktur Organisasi KPP Pratama Medan Belawan ... 23

C. Bidang – Bidang Kerja di KPP Pratama Medan Belawan ... 27

1. Kepala KPP (Kepala Kantor) ... 27

2. Sub Bagian Umum ... 27

3. Seksi Pengolahan Data dan Informasi ... 28

4. Seksi Pelayanan ... 28

5. Seksi Penagihan ... 28

6. Seksi Pemeriksaan ... 29

7. Seksi Ekstensifikasi ... 30

8. Seksi Pengawasan dan Konsultasi ... 30

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 ... 32

A. Pajak Penghasilan Pasal 21 ... 32

1. Dasar Hukum PPh Pasal 21 ... 32

2. Pengertian PPh Pasal 21 ... 33

3. Pemotong PPh Pasal 21 ... 34

4. Bukan pemotong PPh Pasal 21 ... 36

5. Subjek PPh Pasal 21 ... 36

6. Bukan Subjek PPh Pasal 21 ... 38

7. Objek PPh Pasal 21 ... 39

8. Bukan Objek PPh Pasal 21 ... 41

9. Tarif Pemotongan PPh Pasal 21 Tidak Final ... 42

10.Tarif Pemotongan PPh Pasal 21 Final ... 43

11.Contoh Perhitungan ... 45

BAB IV ANALISIS DAN EVALUASI DATA ... 48

A. Analisis Data ... 48

1. Potensi Penerimaan PPh Pasal 21 di KPP Pratama Medan Belawan ... 48

2. Faktor – Faktor Penyebab Wajib Pajak Tidak Melakukan Kewajiban Perpajakan ... 51

B. Evaluasi Data ... 52

1. Meningkatkan Pelayanan Bagi Wajib Pajak ... 52

3. Penerapan Sanksi Perpajakan ... 53

4. Menerbitkan Surat Taguhan Pajak ... 53

5. Mengirim Himbauan Pada Pemotong Pajak ... 54

6. Mengembangkan Kegiatan Intensifikasi dan Ekstensifikasi Pajak ... 54

7. Penyuluhan Pajak ... 56

8. Sosialisasi Pajak ... 57

C. Kendala – Kendala Yang Menghambat Penerimaan PPh Pasal 21 ... 57

D. Kedudukan Account Representative Dalam Meningkatkan Penerimaan PPh Pasal 21 ... 58

BAB V KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Saran ... 61

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Indonesia merupakan salah satu negara yang berkembang, oleh sebab itu selalu melakukan pembangunan guna kemajuan bangsa. Seiring dengan perkembangan zaman dan kemajuan teknologi saat ini, maka diperlukan banyak kucuran dana untuk membiayai pembangunan nasional. Sehingga pemerintah berusaha mencari dan menggali dana dari sumber potensial kekayaan yang dimiliki Indonesia.

Salah satu sumber penerimaan negara yang terbesar adalah dari sektor pajak. Ini terlihat pada target penerimaan pajak yang terus meningkat serta tingkat kesadaran dan kepatuhan Wajib Pajak harus terus meningkat. Setiap warga negara yang memenuhi syarat secara hukum wajib untuk membayar pajak secara langsung maupun tidak langsung.

Karena pajak merupakan sumber penerimaan negara yang terbesar maka, pemerintah melalui Direktorat Jenderal Pajak (DJP) berusaha terus melakukan inovasi peraturan (tax reform) yang memudahkan masyarakat melakukan kewajiban perpajakannya. Salah satunya Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang No.16 Tahun 2009.

Dalam Undang-Undang tersebut diperkenalkan sistem pemungutan pajak yang baru, yaitu self assessment system yang mulai berlaku pada tahun 1984. Sistem ini bertujuan memberikan kepercayaan kepada masyarakat guna meningkatkan kesadaran dan peran serta Wajib Pajak dalam memnuhi kewajiban perpajakannya.

Dalam Pasal 12 KUP ayat (2) bahwa Wajib Pajak membayar pajak yang terutang sesuai dengan ketentuan perundangan-undangan perpajakan, dengan tidak menggantungkan pada adanya Surat Ketetapan Pajak.

Selain self assessment system juga berlaku with holding system, yaitu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang Wajib Pajak sesuai perundang-undangan yang berlaku. Berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada pihak ketiga yang ditunjuk.

Pada kenyataannya saat ini, banyak pegawai tidak percaya apakah pajak penghasilan yang dipotong telah disetor atau tidak, banyak pegawai yang tidak mau penghasilannya dipotong, banyak pegawai yang menganggap pajak penghasilannya seharusnya dihitung, diperhitungkan, disetor sendiri. Jadi, diperlukan upaya-upaya untuk meningkatkan kesadaran dalam meningkatkan pencapaian target penerimaan dari pajak penghasilan.

Atas dasar uraian di atas, maka penulis tertarik untuk mengambil judul: “UPAYA MENINGKATKAN PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BELAWAN”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

1.1Mengetahui penyebab Wajib Pajak yang terdaftar belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak Orang Pribadi.

1.2Mengetahui besarnya target dan realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh oleh Kantor Pelayanan Pajak Pratama Medan Belawan selama 3 tahun yaitu : 2011, 2012, dan 2013.

1.3Mengetahui kendala serta upaya-upaya dalam meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa Peserta PKLM:

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan. b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan. c. Menciptakan dan menumbuhkembangkan sikap profesionalisme,

integritas, tanggung jawaba, inovatif, etos kerja yang tinggi serta kedisiplinan yang nantinya hal-hal tersebut sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

d. Memberikan motivasi mahasiswa untuk beraktifitas secara efektif dan efisien dalam melakukan pekerjaan.

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Belawan dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Sarana bagi KPP Pratama Medan Belawan untuk menerima saran dan kritikan yang bersifat membangun serta menjadi bahan masukan untuk meningkatkan kinerja organisasi pada masa yang akan datang.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan :

a. Sarana menjalin hubungan baik antara pihak Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan pihak KPP Pratama Medan Belawan.

b. Menjadikan masukan penyempurnaan dan perbaikan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan FISIP USU.

Sebagai masukan bagi semua pihak, baik bagi masyarakat maupun lembaga lainnya yang membutuhkan informasi, data dan keterangan tentang pajak penghasilan.

B. Uraian Teoritis 1. Pengertian Pajak

ditujukan dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Menurut Prof.Dr. RochmatSoemitro, SH (Waluyo,2011:3) Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Berdasarakan pengertian di atas, maka disimpulkan bahwa pajak adalah iuran wajib pajak masyarakat kepada negara yang dapat dipaksakan tanpa mendapat kontraprestasi secara langsung, dan digunakan untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

2. Fungsi pajak

Pajak dalam suatu negara memiliki beberapa fungsi. Fungsi pajak menurut Siti Resmi dalam buku Perpajakan : Teori dan Kasus (2009:3) terdapat dua fungsi yaitu:

2.1Fungsi Sumber Keuangan Negara (budgetair)

2.2Fungsi Mengatur (reguler)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Misalnya, pajak yang tinggi dikenakan terhadap barang mewah untuk mengurangi gaya hidup konsumtif.

3. Sistem Pungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan. Sistem pemungutan pajak menurut Siti Resmi dalam buku Perpajakan: Teori dan Kasus (2009:11) terdapat dua sistem pemungutan pajak, yaitu:

3.1Official Assesment System (OAS)

OAS adalah suatu pungutan dimana besarnya pajak yang harus

dilunasi oleh Wajib Pajak, ditentukan sendiri oleh fiskus atau aparatur pajak, dalam Undang-undang Wajib Pajak bersifat pasif, justru fiskuslah yang bersifat aktif.

3.2Self Assesment System (SAS)

SAS adalah suatu sistem pungutan pajak yang memeberikan

sedang fiskus hanya memberi penerangan, pengawasan atau sebagai verifikator.

3.3With Holding System (WHS)

WHS adalah sistem pemungutan pajak yang memberikan

wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang Wajib Pajak sesuai perundang-undangan yang berlaku.

Di Indonesia mulai menganut cara yang ke Self Assessment System sejak tanggal 1 Januari 1984. Sebelumnya Indonesia menganut Official Assessment System. Hal ini sering disebut dengan istilah Reformasi Pajak (Tax Reform). Namun With Holding System masih tetap berlaku di Indonesia. Dengan adanya sistem pemungutan

pajak yang jelas, diharapkan jumlah penerimaan pajak dapat meningkat seiring dengan tingkat kesadaran masyarakat dalam memenuhi kewajiban perpajakannya.

4. Pengertian Pajak Penghasilan (PPh) Pasal 21

Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 21 Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi.

5. Pemotong Pajak Penghasilan (PPh) Pasal 21

Pemotong Pajak Penghasilan (PPh) Pasal 21 (pihak keiga) adalah:

5.1Pemberi kerja (membayar kepada pegawai/bukan pegawai sehubungan dengan pekerjaan.

5.2Bendahara pemerintah (pusat, daerah, instansi, lembaga). 5.3Dana pension atau badan lain.

5.4Orang pribadi yang melakukan usaha atau pekerjaan bebas serta Wajib Pajak badan (membayar sehubungan jasa/kegiatan.

5.5Penyelenggara kegiatan.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan Mandiri ini dilaksanakan pada Kantor Pelayanan Pajak Pratama Medan Belawan. Kegiatan yang akan diteliti pada Praktik Kerja Lapangan Mandiri mencakup beberapa aspek yang terdiri dari :

1. Penyebab Wajib Pajak yang terdaftar belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak Orang Pribadi.

3. Kendala serta upaya-upaya dalam meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan.

D. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan maka tahapannya adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini, penulis mengajukan judul tugas akhirnya, lalu penentuan judul oleh Kepala Jurusan Progran Studi Diploma III Administrasi Perpajakan, menentukan tempat pelaksanaan (objek) PKLM, kemudian dilanjutkan dengan pembuatan PKLM, serta konsultasi dengan dosen pembimbing.

2. Studi Literatur

Pengumpulan data-data yang menyangkut masalah yang akan dibahas melalui buku-buku ilmiah atau sumer-sumber bacaan lainnya, Undang-undang Perpajakan, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak dan bahan- bahan lainnya yan berhubugan dengan objek pembahasan pada KPP, Pratama Medan Belawan.

Pengamatan yang dilakukan secara langsung untuk memperoleh data-data ada pada KPP Pratama Medan Belawan yang bersangkutan mengenai upaya peningkatan penerimaan Pajak penghasilan Pasal 21. 4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan mengenai upaya meningkatkan penerimaan Pajak Penghasilan Pasal 21 melalui:

a. Data Primer yaitu data yang diperoleh melalui waancara dan observasi dari pihak-pihak yang mengetahui dengan objek kajian PKLM.

b. Data Sekunder yaitu data yang diperoleh dari referensi ilmiah seperti buku perpajakan, Undang-Undang Perpajakan.

5. Analisis Data dan Evaluasi

Analisis data adalah uraian tentang data-data yang dikumpulkan. Teknik analisis dalam penelitian ini dilakuan secara kualitatif yaitu teknik analisis yang berlandaskan pada pemikiran atau teori yang telah ada serta menjelaskan dengan kata-kata yang sistematis sehingga permasalahan dalam penelitian terungkap dengan jelas dan objektif. E. Metode Pengumpulan Data

1. Metode Observasi ( Observation Guide )

2. Metode Wawancara ( Interview Guide )

Melakukan Tanya jawab langsung yang terhadap Pihak Kantor Pelayanan Pajak Pratama Medan Belawan yang dianggap mampu memberikan masukan data dan informasi bagi Penyusunan laporan ini.

3. Metode Dokumentasi

Mengumpulkan data-data berupa dokumen-dokumen yang berhubungan dengan upaya Peningkatan Pajak Penghasilan Pasal 21 dan meminta dokumen lain dari Kantor Pelayanan Pajak Pratama Medan Belawan.

F. Sistematika Penulisan Laporan BAB I PENDAHULUAN

Pada bab ini akan dibahas mengenai Latar Belakang yang menjadi dasar Penulisan, Tujuan dan Manfaat PKLM, Uraian Teoritis, Ruang Lingkup PKLM, Metode PKLM, Metode Pengumpulan Data, dan Sistematika Penulisan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini akan diurikan gambaran umum dari KPP Pratama Medan Belawan, meliputi sejarah singkat berdirinya KPP Pratama Medan Belawan, struktur organisasi, uraian tigas pokok dan fungsi dan gambaran pegawai KPP Pratama

Medan Belawan.

Dalam bab ini akan dibahas tentang pengertian, dasar hokum, ketentuan, objek dan subjek PPh Pasal 21, system perhitungan PPh Pasal 21 serta teori-teori Perpajakan yang mendukung tentang PPh Ppasal 21 khususnya Wajib Pajak Orang pribadi .

BAB IV ANALISIS DAN EVALUASI DATA

Dalam bab ini dibahas tentang analisis dan evaluasi dari setiap data yang diperoleh sebelumnya meliputu upaya peningkatan penerimaan Pajak Penghasilan Pasal 21 serta pengaruhnya terhadap penerimaan Negara.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran penulis berdasarkan analisa dari setiap data yang diperoleh penulis pada saat melakukan riset pada KPP Pratama Medan Belawan.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawanyang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

pengawasan wajib pajak di bidang Pajak penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat Jenderal Pajak yang mengemban tugas meningkatkan penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan ketentuan perundang – undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Berdasarkan pasal 31 keputusan menteri keuangan RI nomor : 443/KMK.01/2001 tanggal 23 juli 2011 kantor pelayanan pajak menyelenggarakan fungsi sebagai berikut :

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

3. Visi Dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai Direktorat Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada institusi Pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

3.1Visi

Menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan yang dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah DJP Sumatera Utara I.

Visi memberikan suatu gambaran tentang keadaan masa depan yang sungguh-sungguh menjadi realitas melalui pelaksanaan tugas oleh seluruh jajaran Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

Dalam pernyataan VISI ada 3 (tiga) cita-cita yang ingin dituju, antara lain:

a. Menjadi pelayan masyarakat :

b. Kinerja yang baik dan dipercaya:

Melayani dengan baik dan meyakinkanpada masyarakat. c. Menigkatkan penerimaan negara:

Melaksanakan atau mensosialisasikanperaturan-peraturan perpajakan dengan baikbagimasyarakat.

3.2Misi

Meningkatkan penerimaan Negara melalui pajak, peningkatan kecepatan pelayanan perpajakan dan informasi yang baik, serta senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tertib administrasi.

Dari pernyataan MISI yang menggambarkan tugas, fungsi, peranan, tanggung jawab dalam menjalankan undang – undang perpajakan serta kebijakan pemerintah sebagaimana prinsip – prinsip organisasi didalam menjalankan tugasnya, yang diuraikan sebagai berikut :

a. Meningkatkan penerimaan Negara melalui pajak.

b. Meningkatkan kecepatan pelayanan dan informasi yang baik untuk menumbuhkan Wajib Pajak.

c. Ada maksud memperbaharui diri mengikuti perkembangan dinamika masyarakat.

4. Nilai – nilai Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Untuk mencapai Visi dan Misi diatas maka Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan perlu menganut nilai – nilai sebagai berikut :

4.1Prestasi kerja

Yaitu keinginan seluruh pegawai untuk mencapai hasil kerja yang baik, bermutu dan dapat dipertanggungjawabkan.

4.2Kepemimpinan

Yaitu kemampuan seluruh unsur pimpinan untuk menjadi perencana, pembimbing dan pelaksana.

4.3Disiplin

Yaitu sikap dari seluruh pegawai untuk mentaati seluruh ketentuan yang sudah digariskan atau yang sudah disepakati.

4.4Integritas

Yaitu berpikir, berkata, berprilaku, dan bertindak dengan baik dan benar serta memegang teguh kode etik dan prinsip – prinsip moral.Bersikap jujur, tulus, dan dapat di percaya, serta menjaga martabat dan tidak melakukan hal-hal tercela.

4.5Profesionalisme

4.6Sinergi

Yaitu membangun dan memastikan hubungan kerjasama internal yang produktif serta kemitraan yang harmonis dengan para pemangku kepentingan, untuk menghasikan karya yang bermanfaat dan berkualitas, memiliki sangka baik, saling percaya dan menghormati, serta menemukan dan melaksanakan solusi terbaik.

4.7Pelayanan

Yaitu memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman, melayani dengan berorientasi pada kepuasan pemangku kepentingan serta bersikap produktif dan cepat tanggap.

4.8Kesempurnaan

Yaitu senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan memberikan yang terbaik, melakukan perbaikan terus menerus serta mengembankan inovasi dan kreatifitas.

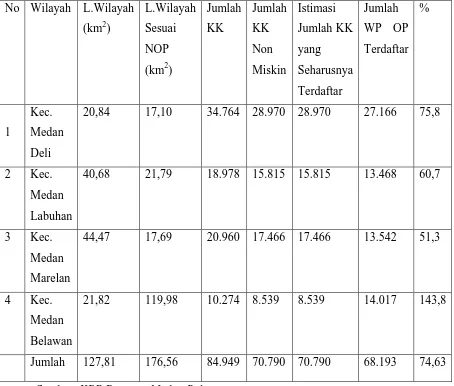

5. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan terdiri dari 4 kecamatan yaitu :

c. Kecamatan Medan Deli d. Kecamatan Medan Belawan

Tabel 5.1 Wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan

No Wilayah L.Wilayah (km2)

L.Wilayah Sesuai NOP (km2)

Jumlah KK Jumlah KK Non Miskin Istimasi Jumlah KK yang Seharusnya Terdaftar Jumlah WP OP Terdaftar % 1 Kec. Medan Deli

20,84 17,10 34.764 28.970 28.970 27.166 75,8

2 Kec. Medan Labuhan

40,68 21,79 18.978 15.815 15.815 13.468 60,7

3 Kec. Medan Marelan

44,47 17,69 20.960 17.466 17.466 13.542 51,3

4 Kec. Medan Belawan

21,82 119,98 10.274 8.539 8.539 14.017 143,8

Jumlah 127,81 176,56 84.949 70.790 70.790 68.193 74,63 Sumber: KPP Pratama Medan Belawan

Tabel 5.2 Jumlah Wajib Pajak KPP Pratama Medan Belawan

No Jenis Wajib Pajak Jumlah Presentasi (%)

1 Orang Pribadi 68.193 95,12

2 Badan 3.504 4,88

Jumlah 71.697 100

Sumber: KPP Pratama Medan Belawan

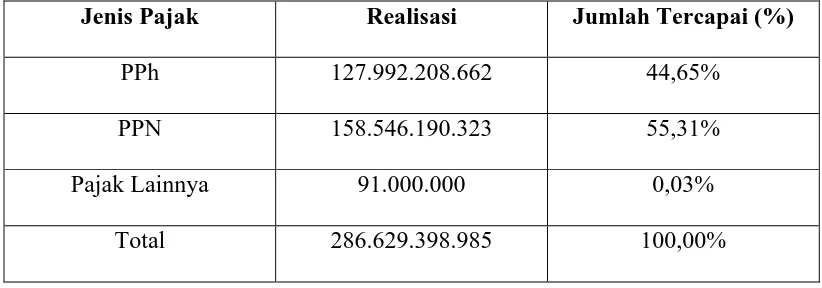

[image:30.612.106.517.404.548.2]Capaian kinerja KPP Pratama Medan Belawan tahun 2013 berdasarkan jenis pajak adalah sebagai berikut:

Tabel 5.3 Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

Jenis Pajak Realisasi Jumlah Tercapai (%)

PPh 127.992.208.662 44,65%

PPN 158.546.190.323 55,31%

Pajak Lainnya 91.000.000 0,03%

Total 286.629.398.985 100,00%

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi

fungsional. Struktur organisasi Kantor Pelayanan Pajak(KPP) Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak (dapat dilihat pada bagian lampiran).

seksi atau sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut :

1. Sub Bagian Umum.

2. Seksi Pengolahan Data dan Informasi Perpajakan (PDI). 3. Seksi Pelayanan.

4. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI). 5. Seksi Penagihan.

6. Seksi Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I. 8. Seksi Pengawasan dan Konsultasi II. 9. Seksi Pengawasan dan Konsultasi III. 10.Seksi Pengawasan dan Konsultasi IV. 11.Kelompok Fungsional I.

12.Kelompok Fungsional II.

Kantor pelayanan pajak pratama medan belawan dengan struktur organisasinya terdiri dari :

1. Kepala kantor : 1 orang

2. Kepala seksi/kasubbag : 10 orang

3. Supervisor : 2 orang

4. Account representative : 20 orang

6. OC : 2 orang

7. Juru sita : 1 orang

8. Bendahara : 1 orang

9. PDG : 1 orang

10.Sekretaris : 1 orang

11.Pelaksanan kepatuhan internal : 2 orang

12.Pelaksana : 24 orang

Kepala Kantor Kepala Sub. Bagian Umum Pelaksana Kel. Jabatan Fungsional Kepala Seksi Pelayanan Kepala Seksi Pemeriksaan

Kepala Seksi PDI Kepala Seksi

Penagihan Kepala Seksi Ekstensifikasi Kepala Seksi Waskon I Kepala Seksi Waskon II Kepala Seksi Waskon III Kepala Seksi Waskon IV

Pelaksana Pelaksana Pelaksana Pelaksana

C. Bidang-Bidang Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap Wajib Pajak di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum :

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan pengiriman surat- surat keluar kepada instansi yang terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin. 4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI ) Tugas Seksi PDI :

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan. 2. Penyajian informasi perpajakan.

3. Perekaman dokumen perpajakan.

4. Urusan tata usaha penerimaan perpajakan. 5. Pelayanan dukungan teknis komputer. 6. Pemantauan aplikasi e-SPT dan e-Filling. 7. Penyiapan laporan kinerja organisasi. 4. Seksi Pelayanan

Tugas Seksi Pelayanan :

1. Menetapkan penerbitan produk hukum perpajakan. 2. Mengadministrasikan dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat lainnya.

4. Memberikan penyuluhan perpajakan. 5. Melaksanakan registrasi wajib pajak.

6. Memungut fiskal luar negeri di pelabuhan Belawan 5. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan penyitaan.

3. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Tugas Juru Sita Pajak :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS). 2. Memberitahukan Surat Paksa.

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah Penyanderaan ( SPMP ).

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan. Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak sertaadministrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

1. Melakukan pengamatandan penggalian potensi perpajakan. 2. Pendataan obyek dan subyek pajak.

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan. 8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi :

1. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

2. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis perpajakan.

3. Penyusunan Profil wajib pajak. 4. Menganalisis kinerja wajib pajak.

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan komsultasi dibagi berdasarkan domisili/ tempat tinggal/ wilayah tempat wajib pajak terdaftar.

9. Fungsional Pemeriksa dan Penilai

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Pajak Penghasilan Pasal 21 (PPh Pasal 21) 1. Dasar Hukum PPh Pasal 21

1.1Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2009.

1.2Undang-Undang NO.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang No.38 Tahun 2008.

1.3Peraturan Pemerintah No.80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan PPh Pasal 21 atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

1.4Peraturan Pemerintah No.68 Tahun 2009 tentang Pemotongan PPh Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua (THT) dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

1.6Peraturan Menteri Keuangan No.252/PMK.03/2008 tanggal 31 Desembar 2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

1.7Peraturan Menteri Keuangan No.162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak .

1.8Peraturan Direktur Jenderal Pajak No.Per-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Peneyetoran, dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 sehubungan dengan Jasa dan Kegiatan Orang Pribadi.

1.9Peraturan Direktur Jenderal Pajak NO.PER-14/PJ/2013 tanggal 18 April 2013 tentang Bentuk, Isi, Tata Cara Pengisian dan Penyampaian SPT Masa PPh Pasal 21 dan/atau Pasal 26 serta Bukti-bukti Pemotongan PPh Pasal 21 dan/atau Pasal 26.

1.10 Peraturan Direktur Jenderal Pajak No.PER=24/PJ/2013 Tanggal 2 Juli 2013 tentang Bentuk Formulir Surat Setoran Pajak (SSP).

2. Pengertian PPh Pasal 21

Direktur Jenderal Pajak No.31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 21 Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi.

3. Pemotong PPh Pasal 21

Pemotong Pajak Penghasilan (PPh) Pasal 21 meliputi:

3.1Pemberi kerja yang terdiri dari: a. Orang pribadi atau badan.

b. Cabang, perwakilan atau unit, dalam yang melakukan sebagian atau seluruh yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain adalah cabang, perwakilan atau unit tersebut.

3.3Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua.

3.4Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

a. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium, komisi, fee atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri.

c. Honorarium, komisi, fee atau imbalan lain kepada peserta pendidikan dan pelatihan, serta pegawai magang

4. Bukan Pemotong PPh Pasal 21

Bukan pemotong Pajak Penghasilan Pasal (PPh) Pasal 21 adalah:

4.1Kantor perwakilan negara asing

4.2Organisasi internasional dengan syarat : a. Indonesia menjadi anggota

b. Tidak menjalankan usaha atau kegiatan untuk memperoleh penghasilan

4.3Orang pribadi yang tidak melakukan usaha atau pekerjaan bebas yang memperkerjakan orang pribadi untuk melakukan pekerjaan rumah tangga. 5. Subjek PPh Pasal 21

Penerima penghasilan yang dipotong Pajak Penghasilan (PPh) Pasal 21 adalah orang pribadi yang merupakan:

5.1Pegawai

5.2Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua.

5.3Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan antara lain:

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati,pemain drama, penari, pemahat, pelukis dan seniman lainnya.

c. Olahragawan.

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator, e. pengarang, peneliti, dan penerjemah

f. pemberi jasa dalam segala bidang, termasuk teknik, computer dan system aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan

g. agen iklan

h. pengawas atau pengelola proyek

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara

j. petugas penjaja barang dagangan k. petugas dinas luar asuransi

l. distributor multilevel marketing atau direct selling dan kegiatan sejenisnya.

- peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

- peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja;

- peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

- peserta pendidikan, pelatihan, dan magang; - peserta kegiatan lainnya.

5.5Mantan pegawai

5.6Anggota dewan komisaris atau anggota dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama.

6. Bukan Subjek PPh Pasal 21

Penerima Penghasilan yang tidak dipotong PPh Pasal 21, yaitu:

6.1Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat:

b. di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik;

6.2Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan Menteri Keuangan sepanjang bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

7. Objek PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 menurut Per-31/PJ/2012, yaitu: a. penghasilan yang diterima atau diperoleh pegawai tetap

b. penghasilan yang diterima atau diperoleh Penerima pension.

c. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

d. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan;

f. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. Penghasilan beruba honorarium yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama.

h. Penghasilan beruba jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima mantan pegawai.

i. Penghasilan beruba penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai tetap dari dana pension yang pendiriannya telah disahkan oleh Menteri Keuangan.

Termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

a. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final.

b. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan Norma Perhitungan Khusus (deemed profit).

8. Bukan Objek PPh Pasal 21

Yang tidak termasuk penghasilan yang dipotong PPh Pasal 21, yaitu:

a. pembayaran manfaat atau santunan asuransi dari perusahaan asuransi kesehatan,asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

b. penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

c. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d. zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah;

9. Tarif Pemotongan Panghasilan Pajak (PPh) Pasal 21 Tidak Final

9.1 Tarif pemotongan atas penghasilan yang diterima pegawai tetap atau pensiun. Menurut Pasal 17 ayat (1)a Undang-Undang Pajak Penghasilan sebagai berikut :

Lapisan penghasilan Kena Pajak Tarif Pajak

s.d Rp 50.000.000,- 5%

Di atas Rp 50.000.000,- s.d Rp 250.000.000,- 15%

Di atas Rp 250.000.000,- s.d Rp 500.000.000,- 25%

Di atas Rp 500.000.000,- 30%

9.2 Tarif atas biaya jabatan dan biaya pensiun

(maksimal setahun) (minimal setahun)

Biaya jabatan

5% x penghasilan bruto (gaji)

Rp 6.000.000 Rp 500.000

Biaya pensiun

5%x penghasilan bruto (pensiun)

9.3 Penghasilan Tidak Kena Pajak (PTKP)

Besaran PTKP menurut Peraturan Menteri Keuangan No.162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, yaitu:

Setahun Sebulan

Wajib Pajak Sendiri Rp. 24.300.000 Rp. 2.025.000 Tambahan untuk Wajib Pajak

yang kawin

Rp. 2.025.000 Rp. 168.750

Tambahan untuk setiap anggota keluarga *paling banyak 3 (tiga) orang

Rp. 2.025.000 Rp. 168.750

10.Tarif Pemotongan Pajak Penghasilan (PPh) Pasal 21 Final

10.1 Menurut Peraturan Pemerintah No.68 Tahun 2009, tarif Pajak Penghasilan Pasal (PPh) Pasal 21 atas uang pesangon dan uang manfaat pensiun, tunjangan/ jaminan hari tua yang dibayarkan sekaligus adalah: 1. Pesangon

No Penghasilan Kena Pajak Tarif

1. s.d 50.000.000 0%

2. Di atas 50.000.000 s.d 100.000.000 5% 3. Di atas 100.000.000 s.d 500.000.000 15%

2. Manfaat pensiun atau jaminan hari tua

No Penghasilan Kena Pajak Tarif

1. s.d 50.000.000 0%

2. Di atas 50.000.000 5%

10.2 Menurut Peraturan Pemerintah No.80 Tahun 2010, tarif Pajak Penghasilan Pasal (PPh) Pasal 21 atas penghasilan berupa honorarium yang dibebankan APBN/APBD, yang diterima oleh PNS, anggota POLRI, TNI dan pensiunannya adalah:

No Penerima penghasilan Tarif

1. PNS golongan I dan II TNI/POLRI golongan Tamtama dan

Bintara dan pensiunannya

0%

2. PNS golongan III

TNI/POLRI berpangkat perwira pertama dan pensiunannya

5%

3. PNS golongan IV

TNI/POLRI berpangkat Perwira Menengah dan Perwira Tinggi dan

pensiunannya

10.3 Ketentuan tariff

a. Tarif diberlakukan atas jumlah kumulatif

b. Dianggap dibayar sekaligus dalam hal sebagian atau seluruh pembayarannya dibayarkan dalam kurung waktu paling lama 2 tahun kelender dan dianggap final.

c. Apabila masih terdapat penghasilan yang dibayar pada tahun ke-3 dan seterusnya berlaku tariff Pajak Penghasilan Pasal 17 ayat 1 huruf a dan bersifat tidak final

11.Contoh perhitungan Pemotongan PPh Pasal 21

11.1 Pajak Penghasilan (PPh) Pasal 21 Tidak Final (Pegawai Tetap)

Tuan Muji (K/2) pegawai tetap perusahaan PT. MAJU TERUS dengan memperolah gaji sebulan sebesar Rp 10.000.000.00,- perusahaan membayar premi asuransi kecelakaan kerja sebasar 3% (dari gaji) dan premi kematian sebesar 2%.selain itu, perusahaan menanggung iuran pensiun sebesar Rp.250.000,- dan iuran THT.Sebesar Rp.200.000,-. Tuan muji membayar sendiri uang pensiun sebesar 2% dan iuran THT 1,5%

Penyelesaian:

Gaji sebulan Rp 10.000.000

Premi Asuransi Kecelakaan Kerja

(3%)x Rp 10.000.000 Rp 300.000 Premi Kematian (2%)x Rp 10.000.000 Rp 200.000

Penghasilan Bruto Rp 10.500.000

Pengurangan = Biaya Jabatan

5% x Rp 10.500.000,00 = Rp 525.000 (Rp 500.000) Iuran Pensiun (2%) x Rp 10.000.000 (Rp 200.000) Iuran THT (1,5%)x Rp 10.000.000

Penghasilan netto Sebulan Rp 9.650.000 (Rp 150.000)

Penghasilan netto setahun (12)x Rp 9.650.00 = Rp 115.800.000

PTKP:

Wajib Pajak = Rp 24.300.000 Kawin = Rp 2.025.000

2 anak =

Rp 4.050.000

Penghasilan Kena Pajak (PKP) Rp 5.425.000 (Rp 30.375.000)

PPh Pasal 21 terutang =

5% x Rp 50.000.000 = Rp 2.500.000 15% x Rp 35.425.000 =

Pajak terutang setahun = Rp 7.813.750 Rp 5.313.750

= Rp 651.145 11.2Pajak Penghasilan (PPh) Pasal 21 final

Tuan Andi pada bulan Januari 2013 berhenti bekerja dan menerima pesangon yang dibayarkan sekaligus sebesar Rp 175.000.000.

Penyelesaian :

Penghasilan bruto Rp 175.000.000

Pajak Pnghasilan Pasal 21 terutang: 0% x Rp 50.000.000 = 0 5% x Rp 50.000.000 = Rp 2.500.000 15% x Rp 75.000.000 = Rp 11.250.000 Rp 13.750.000

BAB IV

ANALISIS DAN EVALUASI DATA

A. Analisis Data

Besarnya target serta realisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 yang telah diperoleh Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan selama 3 (tiga) tahun, yaitu tahun 2011,2012, dan 2013 adalah sebagai berikut:

1. Potensi Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

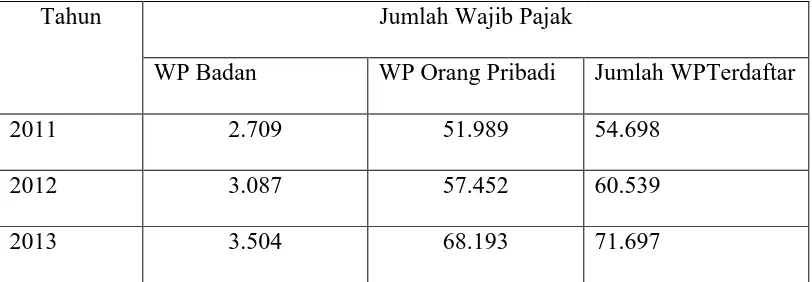

[image:56.612.114.520.484.625.2]Adapun data Wajib Pajak (Wajib Pajak Badan, Wajib Pajak Orang Pribadi dan Bendahara) yang telah terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan selama 3 (tiga) tahun, yaitu 2011,2012, dan 2013. Dapat dilihat pada tabel I di bawah ini:

Tahun Jumlah Wajib Pajak

WP Badan WP Orang Pribadi Jumlah WPTerdaftar

2011 2.709 51.989 54.698

2012 3.087 57.452 60.539

2013 3.504 68.193 71.697

Berdasarkan tabel di atas, dapat dilihat bahwa jumlah Wajib Pajak orang pribadi yang terdaftar di KPP Pratama Medan Belawan lebih besar daripada jumlah Wajib Pajak Badan yang terdaftar di KPP Pratama Medan Belawan.

Hal ini disebab kan oleh setiap orang yang memiliki penghasilan belum tentu memiliki suatu badan usaha.

Adapun Jumlah Wajib Pajak Orang Pribadi di KPP Pratama Medan Belawan yang lapor Surat Pemberitahuan Pajak (SPT) Tahunan terlihat pada tabel II, yaitu:

Tahun WP OP yang Lapor SPT Tahunan

2011 13.767

2012 13.893

2013 14.261

Jumlah 41.921

Sumber: KPP Pratama Medan Belawan

Berdasarkan tabel di atas jumlah SPT yang dilaporkan oleh Wajib Pajak orang pribadi berjumlah 41.921. Jumlah Wajib Pajak tertinggi yang lapor SPT terdapat di tahun 2013 dengan 14.261 Wajib Pajak . Hal tersebut menunjukkan bahwa kesadaran melaporkan pajaknya semakin meningkat.

Tahun Jumlah Wajib Pajak PPh Pasal 21 Terdaftar

2011 4825

2012 5233

2013 5233

Sumber: KPP Pratama Medan Belawan

Dari tabel di atas dapat disimpulkan bahwa tidak ada peningkatan jumlah Wajib Pajak dari tahun 2012 sampai tahun 2013.

Untuk mengetahui besarnya target dan realisasi dari penerimaan Pajak Penghasilan Pasal 21 dari tahun 2011,2012, dan 2013, dapat dilihat pada tabel IV di bawah ini:

Tahun Anggaran

Target Penerimaan Realisasi PPH Pasal 21

% (Persen)

2011 71.252.000.000 64.148.000.000 90,02% 2012 45.512.000.000 82.798.000.000 181,93% 2013 104.199.000.000 47.151.0000.000 45.25% Jumlah 220.963.000.000 194.097.000.000 100% Sumber: KPP Pratama Medan Belawan

71.252.000.000, hal ini menunjukkan bahwa realisasinya hanya mencapai 90,02%. Untuk tahun anggaran 2012, target penerimaan PPh Pasal 21 sebesar Rp 45.512.000.000 dan realisasi mencapai Rp 82.798.000.000, hal ini menunjukkan jumlah realisasi melebihi target penerimaan dengan 181,93%. Untuk tahun 2013 jumlah realisasi hanya mencapai Rp 47.151.000.000 dari target Rp 104.199.000.000. hal ini menunjukkan bahwa pencapaian target hanya mencapai 45,25%, menurun dari tahun sebelumnya dan belum mencapai target.

2. Faktor-faktor Penyebab Wajib Pajak Tidak Melakukan Kewajiban Perpajakannya

Pajak Penghasilan (PPh) Pasal 21 merupakan salah satu sumber pendapatan Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan. Dalam upaya meningkatkan penerimaannya sering dihadapkan masalah-masalah. Padahal dengan membayar pajak akan dapat meningkatkan penerimaan negara guna menunjang pembangunan nasional.

Adapun faktor –faktor yang menjadi penyebabnya adalah:

1. Rendahnya tingkat kepedulian dan kesadaran masyarakat selaku Wajib Pajak akan kewajiban perpajakannya.

2. Pengetahuan Wajib Pajak akan pajak masih rendah. 3. Adanya sikap acuh terhadap peraturan perpajakan.

5. Skala perputaran uang yang relative kecil (gaji masyarakat selaku Wajib Pajak masih di bawah PTKP (Penghasilan Tidak Kena Pajak).

B. Evaluasi Data

Berdasarkan data di atas mengenai faktor berkurangnya penerimaan Pajak Penghasilan (PPh) Pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan saat ini dapat dievaluasi mengenai upaya-upaya yang sebaiknya dilakukan untuk meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21. Dalam hal ini terkhususnya bagian Waskon IV terus melakukan upaya sebagai berikut:

1. Meningkatkan Pelayanan Bagi Wajib Pajak

Pelayanan yang baik sangat berpengaruh terhadap kepatuhan Wajib Pajak karena pelayanan yang baik menimbulkan motivasi bagi Wajib Pajak untuk melaksanakan kewajibannya. Menyadari hal tersebut Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan selalu berusaha memberikan pelayanan yang baik kepada setiap Wajib Pajak. Yang menjadi inti pelayanan yang baik adalah pelayanan yang mampu mengantisipasi masalah-masalah yang muncul dan berkembang dalam masyarakat umumnya dan Wajib Pajak khususnya.

2. Peningkatan Profesionalisme Aparatur Pajak

Sebagian Wajib Pajak ada yang ada yang memanfaatkan celah-celah kelemahan Undang-Undang Perpajakan yang ada atau dengan cara memanfaatkan kelengengahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus, untuk mengantisipasi hal tersebut.

3. Penerapan Sanksi Perpajakan

Sanksi perpajakan dikenakan bagi Wajib Pajak yang lalai, menyimpang, atau sama sekali tidak mengindahkan kewajibannya sesuai dengan peraturan perundang-undangan yang berlaku. Sanksi administrasi yang dikenakan dapat berupa bunga atau denda..

Sanksi perpajakan yang diterapkan bertujuan untuk menyadarkan Wajib Pajak akan kelalaiannya. Disamping itu juga bertujuan untuk menjaga agar kepercayaan yang diberikan pemerintah tidak disalahgunakan oleh Wajib Pajak.

4. Menerbitkan Surat Tagihan Pajak (STP)

5. Mengirim Himbauan Kepada Pemotong Pajak

a. Himbauan ini dilakukan karena adanya momentum tertentu yang akan datang misalnya, Hari Raya Idul Fitri saat Wajib Pajak menerima Tunjangan Hari Raya (THR) dan akhir tahun saat Wajib Pajak menerima bonus THR, maka atas bonus atau THR tersebut dipotong Pajak Penghasilan (PPh) Pasal 21.

b. Petugas pajak mengirim himbauan kepada para pemotong pajak agar mendaftarkan subjek pajaknya yang telah mempunyai penghasilan diatas PTKP sebagai Wajib Pajak Pajak Penghasilan (PPh) Pasal 21. Masalah ini biasa terjadi ketika adanya perubahan struktur di sebuah perusahaan, yakni adanya karyawan baru di perusaan tersebut. Dalam hal ini Pemotong Pajak dihimbau untuk mendaftarkan dan melaporkan karyawan tersebut sebagai Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21.

6. Mengembangkan Kegiatan Intensifikasi dan Ekstenfikasi Pajak a. Intensifikasi pajak

Intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktur Jenderal Pajak dan hasil pelaksanaan ekstenfikasi.

1. Pengawasan intensif terhadap pelaksanaan kewajiban perpajakan yang dilaksanakan Wajib Pajak yang meliputi :

a. Pengawasan terhadap pembayaran dan pelaporan pajak tiap bulan (Surat Pemberitahuan Masa) dan Tahunan ( Surat Pemberitahuan Tahunan )

b. Pengawasan terhadap Wajib Pajak yang malakukan kegiatan/transaksi namun tidak melaporkan kegiatan/transaksi dalam SPT Tahunan

c. Pengawasan terhadap pembayaran pajak yang dilakukan Wajib pajak yang dilaksanakan Wajib pajak Orang pribadi yang berdemosili di jalan-jalan utama yang perkembangan ekonominya relatif pesat.

2. Melakukan pemeriksaan pajak yang dilaksanakan secara selektif dan cepat untuk mendapatkan tambahan penerimaan pajak dan dapat dengan segera dicairkan ketetapannya untuk memberikan kontribusi penerimaan pajak dan dapat dengan segera dikukuhkan ketetapannya agar dapat memberikan kontribusi terhadap penerimaan pajak . Melakukan klasifikasi atas beban gaji pada laporan keuangan dengan penghasilan bruto yang dilaporkan pada SPT Masa pajak penghasilan pasal 21 pada masa pajak desember.

3. Melakukan penagihan pajak yang dilaksanakn untuk mendukung penerimaan pajak Yang dilaksanakan sesuai dengan prosedur hukum yang berlaku.

b. Ekstensifikasi Pajak

optimalisasi ekstensifikasi untuk meningkatkan jumlah Wajib Pajak terdaftar, yang dilaksanakan adalah:

c. Optimalisasi pemanfaatan data internal, data eksternal dan data hasil pencairan di media massa cetak maupun elektronik.

d. Optimalisasi daerah potensial dengan pemberian Nomor Pokok Wajib Pajak (NPWP) kapada calon Wajib pajak yang dilaksanakan oleh petugas pajak dengan cara melakukan pendataan langsung (canvassing).

7. Penyuluhan Perpajakan

Fakta yang masih belum dapat dibantah yaitu masih banyak masyarakat Wajib Pajak di wilayah Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan yang kurang memahami dan mengerti akan ketentuan perpajakan solusi yang tepat yang dilakukan Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan untuk mengantisipasinya adalah dengan mengadakan penyuluhan perpajakan .

perpajakannya dengan baik dan benar sebagai wujud pengabdian terhadap bangsa dan Negara. Misalnya, melakukan penyuluhan pengenaan Pajak Penghasilan (PPh) Pasal 21 atas penghasilan buruh harian lepas pada perusahaan bongkar muat di Pelabuhan Belawan.

8. Sosialisassi perpajakan

Dalam hal ini Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan mensosialisasikan pajak kepada masyarakat luas akan lebih paham tentang pajak dan mengetahui fungsi pajak bagi pembangunan nasional dengan cara membuat slogan-slogan di tempat umum,buku-buku,brosur,majalah,iklan di radio tentang perpajakan.

C. Kendala-kendala yang menghambat Penerimaan PPh Pasal 21

Dalam pencapaian suatu tujuan pasti ada hal-hal yang menghambat dari berbagai segi.kendala-kendala tersebut adalah

a. Kenaikan batasan penghasilan tidak kena Yang berlaku 1 januari 2013, dimana sebelumnya Rp. 15.840.000.00,- menjadi Rp 24.000.000.00,- . hal tersebut memberikan efek pertumbuhan yang negatif karena tidak di imbangi dengan kenakan Upah Minimum Regional yang diterima pekerja.

c. Adanya pemekaran Wajib Pajak, dimana Wajib Pajak sebelumnya memiiki beberapa wilayah kerja ( misalnya dari Aceh- Riau), sekarang Wajib Pajak tersebuh hanya wilayah Sumatra utara. d. Masih adanya pemotong pajak yang memotong dan melaporkan

pajak penghasilan 21 tidak sesuai dengan ketentuan perundang-undangan. Hal ini karena pemotong pajak kurang memahami prosedur perhitungan PPh 21.

D. Kedudukan Account Representative (AR) dalam Meningkatan Penerimaan Pajak Penghasilan (PPh) Pasal 21

Account Representative (AR) adalah petugas yang berada di kantor

pelayanan pajak bagian Seksi Pengawasan dan Konsultasi (WASKON). Account Representative (AR) berkewajiban mengawasi pengawasan

kepatuhan kewajiban kepajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak.

pemeriksaan terhadap Wajib Pajak, dimana akhirnya nanti kepatuhan pemenuhan kewajiban perpajakan oleh Wajib Pajak dapat meningkat secara signifikan dengan kesadaran penuh dari Wajib Pajak sendiri. Bahwa pajak-pajak yang mereka bayarkan itu, nantinya akan kembali mereka rasakan meski tidak secara langsung dengan terus berlangsungnya pembangunan-pembangunan dan perbaikan-perbaikan sarana infrastruktur di seluruh Indonesia.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada bab terakhir ini penulis menarik kesimpulan:

1. Jumlah wajib pajak semakin meningkat dilihat dari tahun 2011, 2012 dan 2013. Khususnya pada Wajib Pajak Orang Pribadi yang pada tahun 2013 mencapai 63.951 Wajib Pajak yang sebelumnya pada tahun 2012 berjumlah 60.710 Wajib Pajak.

2. Jumlah Wajib Pajaknya semakin tinggi namun, target penerimaanya semakin tingg pula, tetapi realisasinya semakin rendah terlihat dari persentase penerimaan yang pada 2013 hanya mencapai 24,29% dari keseluruhan target penerimaan.

3. Adanya beberapa faktor penyebab Wajib Pajak tidak melakukan kewajiban perpajakannya, yaitu :

a.Rendahnya tingkat kepedulian dan kesadaran masyarakat selaku Wajib Pajak akan kewajiban perpajakannya.

b.Pengetahuan Wajib Pajak akan pajak masih rendah. c.Adanya sikap acuh terhadap peraturan perpajakan.

e.Skala perputaran uang yang relatif kecil (gaji masyarakat selaku Wajib Pajak masih di bawah Penghasilan Tidak Kena Pajak (PTKP).

4. upaya-upaya yang dilakukan Kantor Ppelayanan Pajak (KPP) Pratama Medan Belawan khususnya WASKON IV, yaitu:

a. Meningkatkan Pelayanan Bagi Wajib Pajak. b. Peningkatan Profesionalisme Aparatur Pajak. c. Penerapan Sanksi Perpajakan.

d. Menerbitkan Surat Tagihan Pajak (STP). e. Mengirim Himbauan Kepada Pemotong Pajak.

f. Mengembangkan Kegiatan Intensifikasi dan Ekstenfikasi Pajak. g. Penyuluhan Perpajakan.

h. Sosialisassi perpajakan. B. Saran

Dala penulisan Laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin memberikan saran-saran yang sifatnya membangun. Adapun saran-saran tersebut antara lain:

penerapan sistem atau prosedur dan standarisasi waktu penyelesaian pekerjaan.

b. Memberikan penyuluhan yang lebih intensif dengan cara memberikan kelas pajak kepada mayrakat umum khususnya karyawan-karyawan pabrik yang berada di wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan yang berada pada Kawasan Industri Medan. c. Melakukan penyuluhan pengenaan Pajak Penghasilan (PPh) Pasal 21

atas penghasilan buruh harian lepas pada perusahaan bongkar muat di Pelabuhan Belawan.

d. Melakukan kegiatan ekstensifikasi pajak terhadap perusahaan yang berlokasi baru di Kawasan Industri Medan (KIM) III dan Kawasan Pelabuhan Belawan.

DAFTAR PUSTAKA

Putro, Eko Lesmono. 2011. Modul Pajak Penghasilan Pasal 21. Tax Centre Fisip USU

Resmi, Siti. 2009. Perpajakan: Teori dan Kasus,Salemba Empat, Jakarta. Waluyo, 2011. Perpajakan Indonesia, Salemba Empat, Jakarta.

http://www.pajak.go.id

PERATURAN PERUNDANG- UNDANGAN

UU KUP pasal 12 ayat 1 tentang Perintah Bayar Pajak Tanpa Menunggu SKP UU No 16 tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan

PP No 31 tahun 2012 tentang Pemberian dan Penghimpunan Data dan Informasi yang Berkaitan dengan Perpajakan