LAPORAN TUGAS AKHIR

PENGARUH PERUBAHAN PENGHASILAN TIDAK KENA PAJAK (PTKP)

TERHADAP PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21

DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

DISUSUN OLEH :

NAMA : JOSHUA PARLINDUNGAN SILABAN

NIM : 122600122

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi

Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Kuasa atas segala karunia-Nya sehingga saya dapat menyelesaikan penyusunan proposal ini. Semoga proposal ini dapat dipergunakan sebagai salah satu acuan, petunjuk maupun pedoman bagi pembaca.

Harapan saya semoga proposal ini membantu menambah pengetahuan dan pengalaman bagi para pembaca, sehingga saya dapat memperbaiki bentuk maupun isi proposal ini sehingga kedepannya dapat lebih baik.

Penulis menyadari bahwa apa yang penulis susun ini jauh dari kata sempurna,

untuk itu mengharapkan kritik, saran dan pendapat yang sifatnya membangun, dan

tidak lupa penulis ucapkan terima kasih atas segala perhatian dan penulis berharap

semoga proposal ini dapat bermanfaat bagi semua pihak.

Medan, Juni 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5

1. Tujuan Praktik Kerja Lapangan Mandiri ... 5

2. Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 8

1. Pengertian Pajak ... 8

2. Sistem Pemungutan Pajak ... 9

3. Pajak Penghasilan (PPh) ... 10

4. Pajak Penghasilan Pasal 21 (PPh Pasal 21) ... 11

5. Penghasilan Tidak Kena Pajak (PTKP) ... 12

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)... 12

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 13

F. Metode Pengumpulan Data ... 14

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK

PRATAMALUBUK PAKAM

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Lubuk Pakam .. 18

B. Visi dan Misi ... 21

C. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ... 21

1. Tugas ... 22

2. Fungsi ... 22

D. Struktur Organisasi ... 23

1. Sub Bagian Umum ... 23

2. Seksi Pengolahan Data dan Informasi ... 24

3. Seksi Pelayanan ... 24

4. Seksi Penagihan ... 25

5. Seksi Pemeriksaan ... 25

6. Seksi Ekstensifikasi ... 25

7. Seksi pengawasan dan Konsultasi I, II, III ... 25

8. Kelompok Jabatan Fungsional ... 25

E. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ... 28

BAB III GAMBARAN TENTANG PENGHASILAN TIDAK KENA PAJAK

A. Penghasilan Tidak Kena Pajak (PTKP) ... 36

B. Penghasilan Tidak Kena Pajak (PTKP)Bagi Wajib Pajak Tidak

Kawin ... 39

C. Penghasilan Tidak Kena Pajak (PTKP) Bagi Wajib Pajak

Kawin ... 39

D. Penghasilan Tidak Kena Pajak (PTKP)Karyawati Kawin

Yang Menggunakan Nomor Pokok Wajib Pajak (NPWP) Suami

Dalam Pemenuhan Hak Dan Pelaksanaan Kewajiban

Perpajakannya ... 40

E. Penghasilan Tidak Kena Pajak (PTKP) Wanita Kawin Yang

Melakukan Perjanjian Pemisahan Harta (PH) Atau Memilih

Melaksanakan Hak Dan Memenuhi Kewajiban Perpajakannya

Secara Terpisah Dari Suami (MT) ... 42

F. Penghasilan Tidak Kena Pajak (PTKP) Wanita Kawin Dengan

Status Hidup Berpisah (HB) ... 43

G. Penghasilan Tidak Kena Pajak (PTKP) Atas Warisan ... 44

BAB IV ANALISA DAN EVALUASI

A. Penerimaan Pajak Penghasilan (PPh) Pasal 21 ... 45

B. Kasus ... 47

C. Upaya Dalam Memenuhi Target Penerimaan Pajak Penghasilan

(PPh) Pasal 21 Saat Terjadinya Perubahan Penghasilan Tidak

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak merupakan pembayaran yang diwajibkan kepada setiap warga negara

yang kontraprestasinya tidak bersifat langsung. Penerimaan pajak bagi suatu

negara merupakan suatu pos penerimaan yang penting. Melalui pajak, pemerintah

dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana

untuk membangun prasarana yang dibutuhkan masyarakat. Semakin besar

penerimaan pembayaran pajak, makin besar pula kemudahan dan pelayanan

masyarakat yang mampu disediakan pemerintah secara langsung dalam

mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan

kehidupan bernegara. (Direktorat Jenderal Pajak, 2013)

Pada banyak negara berkembang, sering kali pajak menjadi pos penerimaan

terbesar, seperti halnya di Indonesia. Di Indonesia, pajak menyumbangkan

pendapatan negara lebih dari 70%. Salah satu pajak yang dibebankan oleh

pemerintah kepada masyarakatnya adalah Pajak Penghasilan (PPh). Pajak

Penghasilan (PPh) adalah pajak yang terutang atas penghasilan yang menjadi

kewajiban bagi wajib pajak orang pribadi atau badan atas penerimaan yang berupa

gaji/upah, honorarium, tunjangan dan pembayaran lainnya sesuai dengan

Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurang dalam

penghitungan Pajak penghasilan (PPh) Pasal 21, yaitu sebagai komponen

pengurang dalam pemotongan penghasilan yang dapat dikenakan tarif pajak yang

terutang. Semakin besar batas Penghasilan Tidak Kena Pajak (PTKP) akan

semakin kecil pajak terutang yang disetor oleh wajib pajak orang pribadi atau

badan.

Dalam tahun tertentu, penerimaan Pajak Penghasilan (PPh) perseorangan

ditentukan olehpotensi penerimaan dancoverage ratioyaituperbandingan antara

besarnya pajak yang telah dipungut dibandingkan besarnya potensi pajak yang

seharusnya dapat dipungut. Dengan kata lain, Penghasilan Tidak Kena Pajak

(PTKP) mempengaruhi penerimaan Pajak Penghasilan(PPh) perseorangan melalui

potensi pajaknya dan dalam kondisi tertentu, naiknya Penghasilan Tidak Kena

Pajak (PTKP) berpengaruh negatif pada potensi penerimaan Pajak Penghasilan

(PPh) perseorangan melalui penurunan jumlah pembayar pajak dan penurunan

jumlah pajak yang harus dibayar oleh pembayar pajak. Di lain pihak terjadi

kenaikan konsumsi yang dilakukan oleh masyarakat akibat perubahan Pendapatan

Tidak Kena Pajak (PTKP). Peningkatan konsumsi akan mempengaruhi

penerimaan pajak tidak langsung atau Pajak Pertambahan Nilai (PPN).

Keberadaan Penghasilan Tidak Kena Pajak (PTKP) sebenarnya adalah untuk

memberikan keringanan kepada penduduk yang memiliki penghasilan rendah.

Namun keringanan ini harus mengacu kepada perkembangan kehidupan sosial

PenghasilanTidakKenaPajak (PTKP) diatur dalam Pasa

terakhir deng

Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Besarnya Penghasilan Tidak Kena Pajak (PTKP) tahun 2013 sendiri diatur

dalam Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012 tentang

Penyesuaian Besarnya Penghasilan Tidak Kena Pajak yang ditetapkan pada

tanggal 22 Oktober 2012. Penghasilan Tidak Kena Pajak (PTKP) 2013 ini berlaku

mulai tanggal 1 Januari 2013.

Terhitung mulai Januari 2013, pemerintah telah menaikkan batas

Penghasilan Tidak Kena Pajak(PTKP) yang semula Rp. 15.840.000 kini

dinaikkan menjadi Rp. 24.300.000 per tahunnya atau per bulan Rp. 2.025.000

untuk setiap wajib pajak lajang. Sedangkan tambahan bagi yang menikah dan

tambahan tanggungan yang dulunya hanya Rp. 1.320.000 kini dinaikkan

masing-masing menjadi Rp. 2.025.000. Dengan semakin besarnya pengurang, maka pajak

akan semakin kecil.

Pertumbuhan kelas menengah Indonesia adalah yang terbesar di dunia

setelah Cina dan India. Pertumbuhan kelas menengah ini merupakan sasaran

empuk para pembuat produk. Rata-rata mereka adalah orang muda yang

berpenghasilan tinggi, melek teknologi, dan ingin serba mudah. Sebagian besar

dari mereka adalah warga yang gemar berbelanja. Kenaikan Penghasilan Tidak

effectatauefekpenggandadibidang perpajakan. Semakin banyak orang yang berbelanja akan membuat korporasi penghasil produk, berlomba-lomba

menghasilkan produk barang dan jasa untuk dikonsumsi. Sehingga omzetnya

bertambah demikian juga dengan labanya yang kemudian nantinya akan dipajaki.

Pajak yang terkumpul dalam pundi-pundi Anggaran Pendapatan Belanja Negara

(APBN) pun akan meningkat dan harapannya mampu mencapai target

sebagaimana yang dibebankan tersebut.(Candra, 2012)

Kenaikan Pajak Tidak Kena Pajak (PTKP) ini menjadi salah satu strategi

makro ekonomi pemerintah untuk menekan tingkat inflasi yang terus merangkak

naik dan untuk memberikan stimulus konsumsi domestik sehingga dapat

meningkatkan pertumbuhan ekonomi. Kenaikan Pajak Tidak Kena Pajak (PTKP)

juga diharapkan dalam jangka panjang akan meningkatkan penerimaan pajak.

(Darwis, 2012)

Oleh karena itu, melihat permasalahan tersebut penulis tertarik untuk

mengadakan Praktik Kerja Lapangan Mandiri (PKLM) berjudul “PENGARUH

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1Mengetahui pengaruh perubahan Pajak Tidak Kena Pajak (PTKP)

terhadap penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor

Pelayanan Pajak (KPP)Pratama Lubuk Pakam.

1.2Mengetahui upaya – upaya yang dilakukan dalam kegiatan pemungutan

Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak

(KPP)Pratama Lubuk Pakam.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Menerapkan ilmu-ilmu administrasi perpajakan yang diperoleh

selama kuliah.

b. Mengetahui kondisi yang terjadi di dunia kerja.

c. Menciptakan dan menumbuh kembangkan rasa tanggung jawab

dan profesionalisme serta kedisiplinan yang nantinya hal-hal

tersebut sangat dibutuhkan ketika memasuki dunia kerja yang

sebenarnya.

d. Membandingkan teori-teori yang ada dengan masalah yang

e. Memotivasi mahasiswa untuk beraktivitas dalam melakukan

pekerjaan secara efisien dan efektif melalui Praktik Kerja

Lapangan Mandiri (PKLM).

f. Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa

dalam menghadapi situasi dunia kerja yang sebenarnya.

g. Memotivasi mahasiswa untuk beraktifitas dalam melakukan

pekerjaan secara efektif dan efisien.

h. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di

dalam lingkungan kerja nantinya kita akan terdiri dari

individu-individu berbeda dari segi usia, pendidikan, pengalaman,

kedudukan, dan lain-lain yang berbeda dalam suatu perusahaan

atau instansi.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

a. Menjalin kerja sama dan saling mengenal antara Program Studi

Diploma III Administrasi Perpajakandan Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam, sehingga dapat dijadikan referensi

untuk menyiapkan mahasiswa menjadi tenaga kerja lebih maju dan

kompetitif.

b. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

bagi mahasiswa dituntut sumbangsihnya terhadap Kantor

Pelayanan Pajak (KPP) Pratama Lubuk Pakam baik berupa saran

masukan untuk meningkatkan kinerja di lingkungan kantor

tersebut.

c. Mempromosikan image yang baik tentang Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam kepada masyarakat khususnya

sivitas akademika Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara (FISIP USU).

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Mengetahui kemampuan mahasiswa dalam menguasai materi

pelajaran yang diperoleh di bangku kuliah.

b. Mengetahui kemampuan mahasiswa dalam menerapkan ilmu yang

diperoleh.

c. Meningkatkan kualitas Sumber Daya Manusia (SDM) Universitas

khususnya di Program Studi Diploma III Administrasi

Perpajakan.

d. Membuka interaksi antara Program Studi Diploma III

Administrasi Perpajakan dengan instansi yang bersangkutan dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima

mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

e. Memberikan gambaran tentang kesiapan mahasiswa dalam

f. Meningkatkan profesionalisme, memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang perpajakan.

C. Uraian Teoritis 1. Pengertian Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

sehingga dapat dipaksakan dengan tidak mendapat kontraprestasi atau balas jasa

secara langsung yang digunakan untuk keperluan negara.

Menurut Prof. Dr. R. Santoso Brotodihardjo yang dikutip oleh Waluyo

dalam bukunya Perpajakan Indonesia (2005, h.2) edisi kesembilan, adalah sebagai

berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh

yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara

untuk menyelenggarakan pemerintahan.”

Menurut Prof. Dr. Rochmat Soemitro, S.H yang dikutip oleh wikipedia

adalah sebagai berikut:

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang – undang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum.”

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang

merupakan sumber utama untuk membiayai public invesment.”

Pajak menurut Pasal 1 Ayat 1 Undang - Undang Nomor 6 Tahun 1983

sebagaimana telah disempurnakan terakhir dengan Undang - Undang Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan adalah:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang - Undang, dengan tidak

mendapat timbal balik secara langsung dan digunakan untuk keperluan negara

bagi sebesar - besarnya kemakmuran rakyat.”

2. Sistem Pemungutan Pajak

Dalam tatacara pemungutan pajak, biasanya terdapat tiga (3) cara atau

sistem yang dipergunakan untuk menghitung serta menetapkan berapa besar

jumlah pajak terhutang dari suatu wajib pajak, baik wajib pajak badan maupun

orang pribadi, yaitu:

a. Official Assesment System

Official Assesment System adalah sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang oleh wajib pajak dihitung dan ditetapkan

ada ketetapan pajak dari fiskus (sesuai dengan ajaran formil tentang timbulnya

utang pajak). Jadi dalam hal ini wajib pajak bersifat pasif.

b. Self Assesment System

Self Assesment System yaitu sistem pemungutan pajak dimana wewenang menghitung besarnya pajak yang terutang oleh wajib pajak diserahkan oleh

fiskus kepada wajib pajak yang bersangkutan, sehingga dengan sisten ini wajib

pajak harus aktif untuk menghitung, menyetor dan melaporkan kepada Kantor

Pelayanan Pajak (KPP), sedangkan fiskus bertugas memberikan penerangan

dan pengawasan.

c. With Holding System

With Holding System, yaitu sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang dihitung oleh pihak ketiga (yang bukan wajib pajak

dan juga bukan aparat pajak / fiskus).

3. Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang terutang atas penghasilan yang

menjadi kewajiban bagi wajib pajak orang pribadi atau badan atas penerimaan

yang berupa gaji/upah, honorarium, tunjangan dan pembayaran lainnya sesuai

dengan peraturan yang telah ditetapkan oleh pemerintah. Pajak Penghasilan (PPh)

terakhir diatur dalam Undang-Undang Nomor 36 Tahun 2008, yang diamandemen

berdasarkan Undang-Undang Nomor 7 Tahun 1983, Undang-Undang Nomor 10

4. Pajak Penghasilan (PPh) Pasal 21

Menurut Undang- Undang Republik Indonesia Nomor 36 Tahun 2008,

Pajak Penghasilan Pasal 21 (PPh Pasal 21)adalah pajak yang dipotong atas

penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan

dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak Orang Pribadi

dalam negeri.

Tarif pemotongan pajak atas penghasilan dijelaskan pada Pasal 17 Ayat 1

Huruf a.Tarif berikut berlaku pada Wajib Pajak yang memiliki Nomor Pokok

Wajib Pajak (NPWP).

1. Wajib Pajak dengan penghasilan tahunan sampai dengan Rp

50.000.000,- dikenakan tarif sebesar 5%.

2. Wajib Pajak dengan penghasilan tahunan di atas Rp 50.000.000,-

sampai dengan Rp 250.000.000,- dikenakan tarif sebesar15%.

3. Wajib Pajak dengan penghasilan tahunan di atas Rp 250.000.000,-

sampai dengan Rp 500.000.000,-dikenakan tarif sebesar25%.

4. Wajib Pajak dengan penghasilan tahunan di atas Rp 500.000.000,-

dikenakan tarif sebesar30%.

5. Untuk Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak

(NPWP), dikenai tarif 20% lebih tinggi dari mereka yang memiliki

5. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah faktor pengurangan terhadap

penghasilan netto orang pribadi atau perseorangan sebagai wajib pajak dalam

negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak

penghasilan yang harus dibayar wajib pajak di Indonesia.Penghasilan Tidak Kena

Pajak (PTKP) juga dapat dikatakan sebagai batas tertentu dari pengurang pajak

yang tidak boleh dikenakan pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadiruanglingkupdalammelakukanPraktik

KerjaLapanganMandiri (PKLM) di Kantor Pelayanan Pajak (KPP)

PratamaLubukPakamadalah :

1. JumlahpenerimaanPajakPenghasilan (PPh) Pasal 21 yang diterima KPP

Pratama Lubuk Pakam dari tahun 2012 -2014.

2. PerbandinganpenerimaanPajakPenghasilan (PPh) Pasal 21 dari tahun

2012 -2014.

3. Upaya yang dilakukanfiskusdalammemenuhi target penerimaanPajak

Penghasilan (PPh) Pasal 21 saat terjadinya

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam melakukan penelitian, Penulis melakukan metode-metode yang

diperlukan. Adapun yang menjadi metode Praktik Kerja Lapangan Mandiri

(PKLM) antara lain :

1. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh Mahasiswa dalam

melaksanakan Praktik Kerja Lapangan Mandiri (PKLM). Misalnya

pengajuan judul, persetujuan judul, pembuatan proposal, seminar proposal,

persetujuan proposal, penunjukan dosen pembimbing, bimbingan dan

konsultasi dan pengajuan surat izin melakukan penelitian.

2. Studi Literatur

Persiapan studi literatur yang akan dilakukan adalah persiapan dalam

mencari data dan informasi untuk mempersiapkan segala sesuatu yang

berhubungan dan bisa dijadikan sumber oleh penulis dalam rangka

melakukan Praktik Kerja Lapangan Mandiri (PKLM) ini.

3. Studi Observasi Lapangan

Penulis melakukan pengamatan langsung pada objek Praktik Kerja

Lapangan Mandiri (PKLM) untuk mengetahui Pengaruh Perubahan

4. Pengumpulan Data

Dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM), Penulis

juga akan mengumpulkan data yang diperlukan dalam menyusun akhir dari

kegiatan Praktik Kerja Lapangan Mandiri (PKLM) berupa data primer dan

data sekunder.

a. Data Primer

Data Primer adalah data yang diperolehsecara langsung dari Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

b. Data Sekunder

Data Sekunder adalah data yang diperoleh dari sumber lain seperti

karya ilmiah, artikel, dan lain sebagainya.

F. Metode Pengumpulan Data

Untuk mengumpulkan data yang informasinya diperlukan Praktik Kerja

Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan

data sebagai berikut :

a. Daftar Pertanyaan (Interview Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang

berkompeten dan menambah objektif yang berkaitan dengan kebutuhan

b. Daftar Observasi (Observation Guide)

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak

langsung turun ke lapangan untuk melakukan peninjauan dengan

mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang

diberikan pihak instansi dengan diberikan petunjuk atau arahan terlebih

dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan

tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko

tinggi.

c. Daftar Dokumentasi (Optional)

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan

pemerintah yang berlaku, Undang - Undang Perpajakan, lampiran-lampiran

formulir, data mengenai pembayaran pajak, data mengenai kepegawaian dan

data-data lain yang berhubungan dengan Praktik Kerja Lapangan Mandiri

(PKLM) yang penulis lakukan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

BAB I : PENDAHULUAN

Pada bab ini Penulis akan mengemukakan Latar Belakang

Praktik Kerja Lapangan Mandiri, Tujuan dan Manfaat

Data dan Sistematika Penulisan Laporan Kerja Lapangan

Mandiri.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Pada bab ini Penulis akan menguraikan sejarah singkat

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam,

struktur organisasi, uraian tugas pokok dan fungsi, serta

gambaran pegawai.

BAB III :GAMBARAN TENTANG PENGHASILAN TIDAK KENA PAJAK (PTKP)

Pada bab ini Penulis akan menjelaskan mengenai

informasi dan hal – hal yang berkaitan dengan

Penghasilan Tidak Kena Pajak (PTKP).

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini Penulis akan menguraikan mengenai

Pengaruh Perubahan Penghasilan Tidak Kena Pajak

(PTKP) Terhadap Penerimaan Pajak Penghasilan (PPh)

Pasal 21 di Kantor Pelayanan Pajak (KPP)Pratama Lubuk

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini Penulis akan memaparkan kesimpulan dari

objek yang telah diteliti serta saran-saran yang

membangun bagi Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Lubuk Pakam

Pada tahun 1987 Kantor Pelayanan Pajak masih disebut Kantor

InspeksiPajak. Pada saat itu ada 2 (dua) Kantor Inspeksi Pajak yaitu Kantor

Inspeksi PajakMedan Selatan dan Kantor Inspeksi Pajak Kisaran. Dengan adanya

pertumbuhanekonomi penduduk yang semakin cepat, maka pemerintah merasa

perlu adanyatambahan Kantor Inspeksi Pajak yang gunanya untuk menambah

penerimaannegara dari sektor pajak.Dalam meningkatkan pelayanan kepada

masyarakat didalam pelayananpembayaran pajak, maka berdasarkan Keputusan

Menteri Keuangan RepublikIndonesia Nomor 267/KMK.01/1989, diadakanlah

perubahan secara menyeluruh padaDirektorat Jendral Pajak yang mencakup

reorganisasi Kantor Inspeksi Pajak yangdiganti nama menjadi Kantor Pelayanan

Pajak sekaligus dibentuk Kantor PelayananPajak Bumi dan Bangunan.Kemudian

pada tanggal 3 Agustus 1993 dikeluarkanlah Keputusan MenteriKeuangan

Indonesia No.785/KMK.01/1993, Kantor Pelayanan Pajak berubah menjadi4

(empat) wilayah kerja yaitu:

1. Kantor Pelayanan Pajak Medan

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Untuk mengimplementasikan konsep administrasi perpajakan modern

yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi

Direktorat Jendral Pajak perlu diubah, baik di level kantor pusat sebagai pembuat

kebijakan maupun level kantor operasional sebagai pelaksana implementasi

kebijakan. Sebagai langkah pertama, untuk memudahkan wajib pajak, ketiga jenis

kantor pajak yang ada yaitu, Kantor Pelayanan Pajak (KPP), Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan

Pajak(Karipka) dilebur menjadi Kantor Pelayanan Pajak Pratama (KPP Pratama).

Adapun Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I

(Kanwil Sumut I) akan mengoperasikan delapan unit kantor pelayanan modern

yang dijuluki Kantor Pelayanan Pajak Pratama. Delapan KPP Pratama dimaksud

yakni enam unit KPP konvensional yang ada saat ini dimodernisasi dan ditambah

dua KPP baru. Keenam KPP konvensional yang dijadikan KPP Pratama yakni:

1. KPP Pratama Medan Belawan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Polonia

4. KPP Pratama Medan Kota

5. KPP Pratama Medan Timur

Dua KPP baru yang dibentuk adalah:

1. KPP Pratama Medan Petisah

2. KPP Pratama Lubuk Pakam

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan Pajak

Bumi dan Bangunan Lubuk Pakam yang berada dibawah organisasi Kanwil

Sumut II.Sejak dileburnya ketiga jenis Kantor Pelayanan Pajak menjadi satu,

maka Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam berubah

menjadi Kantor Pelayanan Pajak Pratama Lubuk Pakam dan berada dibawah

organisasi Kanwil Sumut I.

Sesuai dengan Keputusan DJP Nomor KEP-95/PJ/2008/ tentang “Saat

Mulai Operasi (SMO) Kantor Pelayanan Pajak Pratama” di lingkungan Kantor

Wilayah Direktorat Jendral Pajak Sumatera Utara I, maka Kantor PelayananPajak

Pratama Lubuk Pakam ditetapkan mulai beroperasi tanggal 27 Mei 2008.

Wilayah-wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam

adalah kecamatan:

1. Sunggal

2. Labuhan Deli

3. Pancur Batu

4. Deli tua

5. Beringin

6. Lubuk Pakam

7. Gunung Meriah

8. Percut Sei Tuan

9. STM Hulu

10. Galang

11. Bangun Purba

12. Kutalimbaru

13. Namorambe

14. Batangkuis

15. Tanjung Morawa

16. Pagar Merbau

17. Hamparan Perak

18. Patumbak

19. Sibolangit

20. Sibiru-biru

21. Pantai Labu

B. Visi dan Misi Pernyataan Visi :

“MENJADI INSTITUSI PEMERINTAH YANG

MENYELENGGARAKANSISTEM ADMINISTRASI PERPAJAKAN MODERN

YANG EFEKTIF,EFISIEN, DAN DIPERCAYA MASYARAKAT DENGAN

INTEGRITAS DANPROFESIONALISME YANG TINGGI”

Pernyataan misi :

“MENGHIMPUN PENERIMAAN PAJAK NEGARA

BERDASARKANUNDANG-UNDANG PERPAJAKAN YANG MAMPU

MEWUJUDKANKEMANDIRIAN PEMBIAYAAN ANGGARAN PENDAPATAN

DAN BELANJANEGARA MELALUI SISTEM ADMINISTRASI PERPAJAKAN

YANGEFEKTIF DAN EFISIEN.”

C. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam KPP Pratama Lubuk Pakam adalah instansi vertikal Direktorat Jendral

Pajakyang berada dibawah dan bertanggung jawab langsung kepada kepala Kanwil

DJPSumut I. Tugas dan fungsi masing - masing akan diuraikan dalam setiap seksi,

dimanaKantor Pelayanan Pajak Pratama mempunyai tugas pokok melaksanakan

kegiatanoperasional pelayanan perpajakan dalam daerah wewenangnya,

1. Tugas

Dalam kedudukannya tersebut, KPP Pratama Lubuk Pakam mempunyaitugas

melaksanakan penyuluhan, pelayanan dan pengawasan wajib pajak dibidang PPh,

PPN, PPnBM, PBB, BPHTB, Pajak Tidak Langsung, dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yangberlaku.

2.Fungsi

Dalam melaksanakan tugas, KPP Pratama Lubuk Pakam menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi.

b. Perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan.

c. Produk hukum perpajakan.

d. Pengadministrasian dokumen dan berkas perpajakan, penerimaan.

e. Pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

f. Penyuluhan Perpajakan.

g. Penatausahaan utang pajak dan pelaksanaan penagihan pajak.

h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

j. Pelaksanaan konsultasi perpajakan.

k. Pelaksanaan intensifikasi dan ekstensifikasi.

D. Struktur Organisasi

Struktur organisasi adalah suatu bagan yang menggambarkan

sistematismengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung

jawabmasing –masingdengan tujuan yang telah ditentukan sebelumnya. Tujuan untuk

membinakeharmonisan kerja agar pekerjaan dapat dilakanakan dengan teratur dan

baik untuk mencapai tujuan yang diinginkan secara maksimal. Susunan organisasi

KPP Pratama Lubuk Pakam adalah sebagai berikut:

1. Sub Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian:

a. Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarkan tugas pelayanan di bidang tata usaha

dankepegawaian dengan cara melakukan pengurusan surat, pengetikan surat,

pengetikandan pengadaan, penataan berkas penyusunan arsip, tata usaha

kepegawaian danpengiriman laporan agar dapat menunjang tugas Kantor

Pelayanan Pajak.

b. Keuangan

Tugasnya adalah merencanakan kebutuhan selama 1 tahun dan

melakukanpendanaan di Kantor Pelayanan Pajak Pratama agar dapat menunjang

c. Bagian Rumah Tangga

Tugasnya adalah melakukan seluruh urusan rumah tangga dan urusanperlengkapan

Kantor Pelayanan Pajak Pratama agar dapat menunjang kelancarantugas Kantor

Pelayanan Pajak.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang Kepala Seksiyang

tugasnya adalah mengkoordinasikan urusan pengolahan data dan penyajianinformasi,

pembuatan monografi pajak, penggalian potensi perpajakan sertaektensifikasi wajib

pajak dan intensifikasi sesuai dengan peraturan perundang –undanganyang berlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukanpengumpulan,

pencarian dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan

Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan

teknis komputer, pemantauan aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP

dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penertibanproduk

hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,penerimaan

dan pengolahan surat pemberitahuan serta penerimaan surat lainnya,penyuluhan

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penundaan dan angsuran tunggakan pajak, penagihan aktif, usulanpenghapusan

piutang pajak serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencanapemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan danpenyaluran surat

perintah pemeriksaan pajak serta administrasi perpajakan lainnya.

6. Seksi Ekstensifikasi

Seksi Ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dalamrangka

ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan Konsultasi II,

SeksiPengawasan dan Konsultasi III, masing-masing mempunyai tugas

melakukanpengawasan kepatuhan kewajiban perpajakan wajib pajak,

bimbingan/himbauankepada wajib pajak dan konsultasi teknis perpajakan,

penyusunan profil wajib pajak,analisis kinerja wajib pajak, melakukan rekonsiliasi

data wajib pajak dalam rangkamelakukan intensifikasi, dan melakukan evaluasi hasil

banding.

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama.Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi, sinkronisasi dan simplifikasi dengan seksi Ekstensifikasi

Perpajakan.Selain itu, teknologi informatika dan sistem informasi dimanfaatkan

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK (KPP) PRATAMA

E. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

WASKON KECAMATAN

Waskon I Melayani Permohonan Perpajakan dan

Konsultasi untuk seluruh Kecamatan

Waskon II

BATANG KUIS PERCUT SEI TUAN DELI TUA

PANTAI LABU PAGAR MERBAU BERINGIN PANCUR BATU SIBOLANGIT

Waskon III

SUNGGAL

S.TANJUNGMUDA HULU TANJUNG MORAWA

BIRU-BIRU LABUHAN DELI

S.TANJUNGMUDA HILIR GUNUNG MERIAH

Waskon IV

HAMPARAN PERAK LUBUK PAKAM NAMO RAMBE GALANG

WILAYAH KERJA ACCOUNT REPRESENTATIVE

WASKON AR KECAMATAN KELURAHAN

Waskon II

ARIEL SATRYA

BATANG KUIS Seluruh Kelurahan

PERCUT SEI TUAN PERCUT

PERCUT SEI TUAN CHAIRUNNY RIZKY DELI TUA Seluruh Kelurahan EDWARD SALOMO

HAMONANGAN MANIK PERCUT SEI TUAN

MEDAN ESTATE MEDAN ESTATE TOL

GUNAWAN SILALAHI PERCUT SEI TUAN

KENANGAN KENANGAN BARU KENANGAN TOL TANJUNG REJO TANJUNG SELAMAT

IRWAN SYAFII NASUTION

PANTAI LABU Seluruh Kelurahan

PERCUT SEI TUAN

AMPLAS PEMATANG LALANG TEMBUNG

JUNIOR ARGENTIN SIBARANI

PAGAR MERBAU Seluruh Kelurahan

PERCUT SEI TUAN

BANDAR KLIPPA CINTA DAMAI CINTA RAKYAT KOLAM

REGINALDI BERINGIN Seluruh Kelurahan

LAU DENDANG LAU DENDANG TOL SANGA MARTUA ENDY

PANGARIBUAN PANCUR BATU Seluruh Kelurahan SYAIFUL AZHARI PERCUT SEI TUAN SAENTIS SAMPALI

SAMPALI TOL

WINDU HUDAYA

SIBOLANGIT Seluruh Kelurahan

PERCUT SEI TUAN

BANDAR SETIA SEI ROTAN SUMBER REJO TIMUR

Waskon III

BENNI SYAHPUTRA SUNGGAL

HELVETIA KP LALANG MULYOREJO PUJI MULYO PURWODADI TG GUSTA

LIANG MUDA LIANG PEMATANG RANGGITGIT RUMAH LENGO RUMAH RIH RUMAH SUMBUL S.TANJUNGMUDA HULU

SIBUNGA BUNGA HILIR

SIPINGGAN

TANAH GARA HULU TANJUNG BAMPU TANJUNG MORAWA PKN

TANJUNG MUDA TANJUNG RAJA TANJUNG TIMUR TIGA JUHAR TANJUNG

MORAWA WONO SARI

HARIADY BIRU-BIRU

MARDINDING JULU MBARUAI

NAMO SURO BARU NAMO TUALANG

SUNGGAL

MEDAN KRIO PAYA GELI

SEI BERAS SEKATA SUNGGAL SUNGGAL KANAN TG SELAMAT HARNANTO BIRU-BIRU PENEN PER RIA RIA RUMAH GERAT SARI LABA JAHE SEMEME BATU SIDODADI SIDOMULYO TANJUNG SENA TANJUNG MORAWA BUNTU BEDIMBAR DAGANG KELAMBIR DALU 10 A

DALU 10 B TANJUNG MORAWA B

NOTO SUTANTO

LABUHAN DELI Seluruh Kelurahan

S.TANJUNGMUDA HILIR

PENUNGKIRA RAMBAI

HILIR SIGUCI SUMBUL DUA SUMBUL SATU TALA PETA TALUN KENAS TANDUKAN RAGA TANJUNG MORAWA LENGAU SERPANG NAGA TIMBUL TANJUNG MULIA SAEPUDIN

GUNUNG MERIAH Seluruh Kelurahan

TANJUNG MORAWA

DAGANG KERAWAN TANJUNG MORAWA TANJUNG MORAWA A TANJUNG MORAWA PEKAN

SIGIT HADIYUWONO SUNGGAL

SEI MENCIRIM SEI SEMAYANG SERBA JADI SM DISKI SUKA MAJU

SUWONO TANJUNG

BANGUN SARI TOL PERDAMEAN PUNDEN REJO TANJUNG BARU TELAGA SARI UJUNG SERDANG YASSER CHALID S.TANJUNGMUDA HILIR GUNUNG RINTIH JUMA TOMBAK KUTA JURUNG LAU BARUS BARU LAU RAKIT LAU REMPAK LIMAU MUNGKUR NEGARA/BERINGIN TANJUNG MORAWA LIMAU MANIS MEDAN SENEMBAH PENARA Waskon IV ADRIAN SYAMSU HAMPARAN

PERAK Seluruh Kelurahan

LUBUK PAKAM LUBUK PAKAM

TIGA

NAMO RAMBE Seluruh Kelurahan

EDI SYAHPUTRA

GALANG Seluruh Kelurahan

LUBUK PAKAM TANJUNG GARBUS

SATU

IQBAL AKBAR

BANGUN PURBA Seluruh Kelurahan

KOTALIMBARU Seluruh Kelurahan

TIGA SYAH MAD

MOTA DEPARI LUBUK PAKAM LUBUK PAKAM PEKAN

PETUMBAK Seluruh Kelurahan

SUGENG ARIADI LUBUK PAKAM

BAKARAN BATU CEMARA

LUBUK PAKAM LUBUK PAKAM I/II PAGAR JATI

PALUH KEMIRI PASAR MELINTANG PETAPAHAN

SEKIP

BAB III

GAMBARAN TENTANG PENGHASILAN TIDAK KENA PAJAK (PTKP)

A. Penghasilan Tidak Kena Pajak (PTKP)

menentukan besarnya Penghasilan Kena Pajak (PKP), kepada Wajib Pajak Orang

Pribadi diberikan pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP).

Besaran Penghasilan Tidak Kena Pajak (PTKP)sendiri diatur di

lalu.Penghasilan Tidak Kena Pajak (PTKP) pada dasarnya adalah pengurang

penghasilan neto bagi Wajib Pajak Orang Pribadi dalam menentukan besarnya

Penghasilan Kena Pajak (PKP). Penghasilan Tidak Kena Pajak (PTKP)ditentukan

berdasarkan keadaan pada1 Januari tahun pajak yang bersangkutan.

Penghasilan Tidak Kena Pajak (PTKP)sendiri dibedakan antara Wajib Pajak

kawin dan yang tidak kawin, sehingga secara rinci besaran Penghasilan Tidak Kena

Pajak (PTKP) adalah sebagai berikut:

a. Rp 24.300.000,- untuk diri Wajib Pajak Orang Pribadi

c. Rp 24.300.000,- tambahan untuk seorang istri yang penghasilannya digabung

dengan penghasilan suami sebagaimana dimaksud dalam

d. Rp 2.025.000,- tambahan untuk setiap anggota keluarga sedarah dan keluarga

semenda dalam garis keturunan lurus serta anak angkat, yang menjadi

tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Yang dimaksud dengan keluarga sedarah dalam garis keturunan lurus satu

derajat adalah ayah, ibu, dan anak. Sedangkan hubungan keluarga sedarah dalam

garis keturunan kesamping satu derajat adalah saudara kandung. Sementara itu yang

dimaksud dengan keluarga semenda dalam garis keturunan lurus satu derajat adalah

mertua dan anak tiri, sedangkan hubungan keluarga semenda dalam garis keturunan

kesamping satu derajat adalah ipar.

Jadi anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang

menjadi tanggungan sepenuhnya misalnya orang tua, mertua, anak kandung, atau

anak angkat berhak mendapatkan Penghasilan Tidak Kena Pajak (PTKP)maksimal 3

orang untuk setiap keluarga. Sedangkan yang dimaksud dengan menjadi tanggungan

sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh

biaya hidupnya ditanggung oleh Wajib Pajak.

Pengertian menjadi tanggungan sepenuhnya menurut Undang - Undang Pajak

a. tinggal bersama – sama dengan Wajib Pajak;

b. nampak secara nyata tidak mempunyai penghasilan sendiri;

c. tidak pula turut dibantu oleh lain – lain anggota keluarga atau oleh orang

tuanya sendiri.

Sedangkan kalau Wajib Pajak sekedar menyumbang, membantu, bertanggung

jawab dan sebagainya, tidak termasuk dalam menjadi tanggungan sepenuhnya.

Contoh cara penghitungan Penghasilan Tidak Kena Pajak (PTKP):

Kang Yudi merupakan Wajib Pajak Orang Pribadi yang pada 1 Januari 2014

berdasarkan fotokopi surat nikah dan kartu keluarga berstatus Kawin dengan 2

Tanggungan. Maka Penghasilan Tidak Kena Pajak (PTKP)-nya dihitung dengan cara:

NO URAIAN JUMLAH

1 Untuk diri Kang Yudi 24.300.000,-

2 Tambahan karena Kang Yudi telah menikah 2.025.000,-

3 Tambahan dua orang tanggungan (2x

Rp2.025.000,-)

4.050.000,-

4 Jumlah 30.375.000,-

(Sumber: Nashikudin, 2015)

Bagi Wajib Pajak Tidak Kawin, maka status Penghasilan Tidak Kena Pajak

(PTKP)– nya adalah TK/jumlahtanggungan (TK garis miring jumlah tanggungan).

Misalnya Wajib Pajak bujangan yang tidak memiliki tanggungan, dituliskan sebagai

TK/0 (dibaca Tidak Kawin 0 tanggungan). Wajib Pajak bujangan yang menanggung

keluarga sedarah 1 orang akan dituliskan TK/1, dst. Besaran masing – masing

Penghasilan Tidak Kena Pajak (PTKP)untuk Wajib Pajak Tidak Kawin adalah

sebagai berikut:

NO URAIAN JUMLAH

1 TK/0 24.300.000,-

2 TK/1 26.325.000,-

3 TK/2 28.350.000,-

4 TK/3 30.375.000,-

(Sumber: Nashikudin, 2015)

C. Penghasilan Tidak Kena Pajak (PTKP) Bagi Wajib Pajak Kawin

Wajib Pajak yang telah kawin, selain mendapatkan Penghasilan Tidak Kena

Pajak (PTKP) untuk dirinya sendiri, juga mendapatkan Penghasilan Tidak Kena

Pajak (PTKP) untuk status perkawinannya, ditambah anggota keluarga yang menjadi

tanggungan sepenuhnya maksimal 3 orang. Penulisan Penghasilan Tidak Kena Pajak

Besaran masing – masing Penghasilan Tidak Kena Pajak (PTKP) untuk Wajib

Pajak Kawin adalah sebagai berikut:

NO URAIAN JUMLAH

1 K/0 26.325.000,-

2 K/1 28.350.000,-

3 K/2 30.375.000,-

4 K/3 32.400.000,-

(Sumber: Nashikudin, 2015)

D. Penghasilan Tidak Kena Pajak (PTKP)Karyawati Kawin Yang Menggunakan Nomor Pokok Wajib Pajak (NPWP) Suami Dalam Pemenuhan Hak Dan Pelaksanaan Kewajiban Perpajakannya

Undang - Undang Pajak Penghasilan menempatkan keluarga sebagai satu

kesatuan ekonomis, sehingga penghasilan dari seluruh keluarga digabungkan dengan

penghasilan kepala keluarga sebagai satu kesatuan, begitu juga dengan kerugiannya.

Oleh karena itu karyawati yang telah kawin wajib menggunakan Nomor Pokok Wajib

Pajak (NPWP) suami dalam pelaksanaan hak dan pemenuhan kewajiban

perpajakannya sebagaimana diatur dalam PER-20/PJ/2013. Ketentuan Penghasilan

Tidak Kena Pajak (PTKP) bagi karyawati kawin yang menggunakan Nomor Pokok

Wajib Pajak (NPWP) suami dalam pemenuhan hak dan pelaksanaan kewajiban

a. Penghasilan Tidak Kena Pajak (PTKP) yang diberikan oleh pemberi kerja

dalam penghitungan Pajak Penghasilan (PPh) Pasal 21 adalah sebesar untuk

dirinya sendiri saja, sehingga statusnya dianggap TK/0,

b. Dalam hal karyawati kawin tersebut dapat membuktikan dengan surat

keterangan tertulis serendah-rendahnya dari kecamatan yang menyatakan

bahwa suaminya tidak menerima/memperoleh penghasilan, maka besarnya

Penghasilan Tidak Kena Pajak (PTKP) yang diberikan adalah sebesar

Penghasilan Tidak Kena Pajak (PTKP) untuk dirinya sendiri + Penghasilan

Tidak Kena Pajak (PTKP) status kawin + Penghasilan Tidak Kena Pajak

(PTKP) untuk keluarga yang menjadi tanggungan sepenuhnya maksimal 3

(tiga) oran

Meskipun suami dan istri dianggap sebagai satu kesatuan ekonomis, dalam

hal-hal tertentu penghasilan suami dan istri dikenai pajak secara terpisah, yakni dalam

hal:

1. suami - istri telah hidup berpisah berdasarkan putusan hakim (HB-Hidup

Berpisah)

2. dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan

harta dan penghasilan (PH-Pisah Harta)

3. dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban

perpajakannya sendiri (MT-Memilih Terpisah)

Apabila suami - istri memiliki keadaan Pisah Harta (PH) atau Memilih Terpisah

(MT), maka dikenai pajak berdasarkan penggabungan penghasilan neto suami dan

penghasilan neto istri, serta besarnya Pajak Penghasilan (PPh) terutang yang harus

dilunasi oleh masing-masing suami-istri dihitung sesuai dengan perbandingan

penghasilan neto mereka. Sehingga status Penghasilan Tidak Kena Pajak (PTKP)-nya

ditulis K/I/tanggungan (K garis miring I garis miring tanggungan). Artinya Wajib

Pajak dengan status kawin, mendapat tambahan seorang istri yang penghasilannya

digabung dengan penghasilan suami, ditambahPenghasilan Tidak Kena Pajak (PTKP)

untuk anggota keluarga yang menjadi tanggungan.

NO URAIAN JUMLAH

2 K/I/1 52.650.000,-

3 K/I/2 54.675.000,-

4 K/I/3 56.700.000,-

(Sumber: Nashikudin, 2015)

F. Penghasilan Tidak Kena Pajak (PTKP) Wanita Kawin Dengan Status Hidup Berpisah (HB)

Dalam hal suami - istri telah hidup berpisah berdasarkan putusan hakim, Wajib

Pajak tersebut diperlakukan seperti Wajib Pajak Tidak Kawin, sehingga status

Penghasilan Tidak Kena Pajak (PTKP)-nya adalah TK/tanggungan (TK garis miring

tanggungan).

Contoh:

Suami - istri pada awal tahun pajak telah memiliki status hidup berpisah dengan

putusan hakim dan memiliki 3 orang anak. Maka dapat digambarkan sebagai berikut:

NO URAIAN Status PTKP Suami Status PTKP Istri

1 3 anak menjadi tanggungan suami

0 anak menjadi tanggungan istri

TK/3 TK/0

1 anak menjadi tanggungan istri

3 1 anak menjadi tanggungan suami

2 anak menjadi tanggungan istri

TK/1 TK/2

4 0 anak menjadi tanggungan suami

3 anak menjadi tanggungan istri

TK/0 TK/3

(Sumber: Nashikudin, 2015)

G. Penghasilan Tidak Kena Pajak (PTKP) Atas Warisan

Penghasilan dari warisan yang belum terbagi pada prinsipnya merupakan hak

dan dapat dibagikan kepada para ahli waris yang berhak, dan penghasilan tersebut

harus digabungkan dengan penghasilan lainnya yang diterima atau diperoleh

masing-masing ahli Waris.

Oleh karena itu, dalam menghitung Penghasilan Kena Pajak (PKP) masing -

masing ahli waris telah memperoleh pengurangan berupaPenghasilan Tidak Kena

Pajak (PTKP), maka dalam menghitung Penghasilan Kena Pajak (PKP) atas

penghasilan yang berasal dari warisan yang belum terbagi tidak diberikan

pengurangan berupaPenghasilan Tidak Kena Pajak (PTKP). (Nasikhudin, 2015)

BAB IV

ANALISA DAN EVALUASI

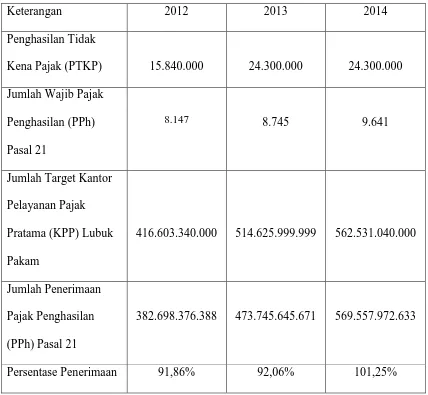

Tabel IV.1

Keterangan 2012 2013 2014

Penghasilan Tidak

Kena Pajak (PTKP) 15.840.000 24.300.000 24.300.000

Jumlah Wajib Pajak

Penghasilan (PPh)

Pasal 21

8.147 8.745 9.641

Jumlah Target Kantor

Pelayanan Pajak

Pratama (KPP) Lubuk

Pakam

416.603.340.000 514.625.999.999 562.531.040.000

Jumlah Penerimaan

Pajak Penghasilan

(PPh) Pasal 21

382.698.376.388 473.745.645.671 569.557.972.633

Persentase Penerimaan 91,86% 92,06% 101,25%

(Sumber: KPP Pratama Lubuk Pakam)

Penjelasan:

Dari data diatas, Penerimaan Pajak Penghasilan (PPh) Pasal 21 Tahun 2012

91,86%. Penerimaan Pajak Penghasilan (PPh) Pasal 21 pada tahun 2013 yang telah

mengalami kenaikan Penghasilan Tidak Kena Pajak (PTKP) sebesar 92,06%.

Penerimaan Pajak Penghasilan (PPh) Pasal 21 tahun 2013 mengalami kenaikan

sebesar 0,2% dibandingkan tahun 2013.

Pada tahun 2014 Pajak Penghasilan (PPh) Pasal 21 meningkat sebesar

101,25%. Peningkatan ini melebihitarget penerimaan Pajak Penghasilan (PPh) Pasal

21. Penerimaan Pajak Penghasilan (PPh) Pasal 21 tahun 2014 mengalami kenaikan

sebesar 9,19% dibandingkan tahun 2013. Pada tahun 2014 tidak ada perubahan

Penghasilan Tidak Kena Pajak (PTKP) yang dapat mempengaruhi penerimaan pajak.

Peningkatan Penghasilan Tidak Kena Pajak (PTKP)ternyata tidak

mengakibatkan penurunan penerimaan Pajak Penghasilan (PPh) Pasal 21. Hal ini

disebabkan karena beberapa faktor seperti peningkatan jumlah Wajib Pajak,

peningkatan penghasilan, dan perubahan status Wajib Pajak. Misalnya, dari data

diatas dapat dilihat adanya peningkatan jumlah wajib pajak yang cukup signifikan.

Walaupun karena kenaikan Penghasilan Tidak Kena Pajak (PTKP) ini mengakibatkan

beberapa wajib pajak tereliminasi karena penghasilannya per tahun lebih rendah dari

batas Penghasilan Tidak Kena Pajak (PTKP), namun karena beberapa faktor seperti

jumlah wajib pajak dan penghasilan yang meningkat, sehingga dampak dari

perubahan Penghasilan Tidak Kena Pajak (PTKP) ini tidak menyebabkan penurunan

Untuk lebih memperjelas perubahan yang diakibatkan oleh peningkatan

PTKP, maka berikut disajikan beberapa kasus mengenai faktor – faktor yang

menyebabkan penerimaan Pajak Penghasilan (PPh) Pasal 21 tidak mengalami

penurunan walaupun terjadinya peningkatan Penghasilan Tidak Kena Pajak (PTKP).

B. Kasus

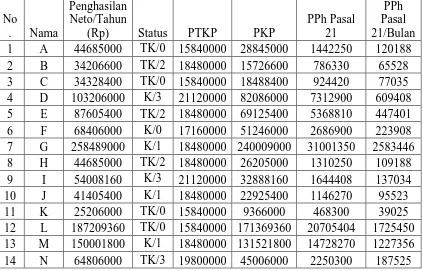

1. PTKP Lama, Penghasilan Tetap, Jumlah Karyawan Tetap

Tahun 2012, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC memiliki 20 karyawan aktif yang

[image:53.612.125.548.434.705.2]bekerja di perusahaan ini. Berikut data karyawan PT. ABC :

Tabel VI.2

No

. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan

1 A 44685000 TK/0 15840000 28845000 1442250 120188

2 B 34206600 TK/2 18480000 15726600 786330 65528

3 C 34328400 TK/0 15840000 18488400 924420 77035

4 D 103206000 K/3 21120000 82086000 7312900 609408

5 E 87605400 TK/2 18480000 69125400 5368810 447401

6 F 68406000 K/0 17160000 51246000 2686900 223908

7 G 258489000 K/1 18480000 240009000 31001350 2583446

8 H 44685000 TK/2 18480000 26205000 1310250 109188

9 I 54008160 K/3 21120000 32888160 1644408 137034

10 J 41405400 K/1 18480000 22925400 1146270 95523

11 K 25206000 TK/0 15840000 9366000 468300 39025

12 L 187209360 TK/0 15840000 171369360 20705404 1725450

13 M 150001800 K/1 18480000 131521800 14728270 1227356

15 O 82441440 TK/1 17160000 65281440 4792216 399351

16 P 45006000 K/1 18480000 26526000 1326300 110525

17 Q 99606000 K/2 19800000 79806000 6970900 580908

18 R 126006600 K/3 21120000 104886600 10732990 894416

19 S 42009120 K/0 17160000 24849120 1242456 103538

20 T 54008160 TK/2 18480000 35528160 1776408 148034

TOTAL PPH PASAL 21 KARYAWAN PT. ABC 9884786

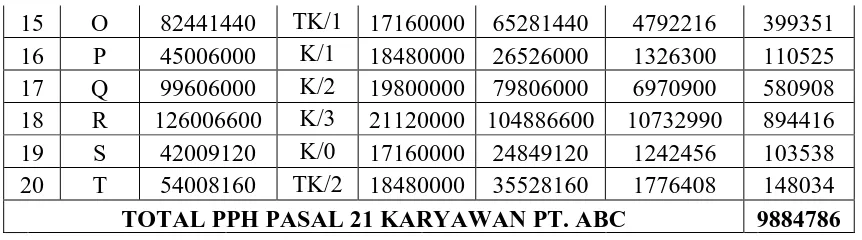

2. PTKP Baru, Penghasilan Tetap, Jumlah Karyawan Tetap

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC masih memiliki 20 karyawan aktif

yang bekerja di perusahaan ini dan belum ada penambahan karyawan sekarang.

[image:54.612.119.550.111.231.2]Berikut data karyawan PT. ABC :

Tabel VI.3

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan

1 A 44685000 TK/0 24300000 20385000 1019250 84938

2 B 34206600 TK/2 28350000 5856600 292830 24403

3 C 34328400 TK/0 24300000 10028400 501420 41785

4 D 103206000 K/3 32400000 70806000 5620900 468408

5 E 87605400 TK/2 28350000 59255400 3888310 324026

6 F 68406000 K/0 26325000 42081000 2104050 175338

7 G 258489000 K/1 28350000 230139000 29520850 2460071

8 H 44685000 TK/2 28350000 16335000 816750 68063

9 I 54008160 K/3 32400000 21608160 1080408 90034

10 J 41405400 K/1 28350000 13055400 652770 54398

11 K 25206000 TK/0 24300000 906000 45300 3775

12 L 187209360 TK/0 24300000 162909360 19436404 1619700

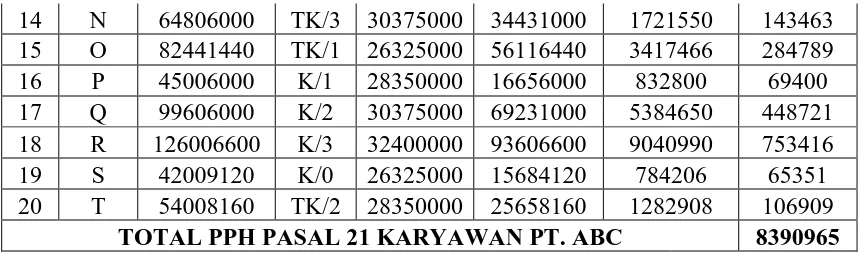

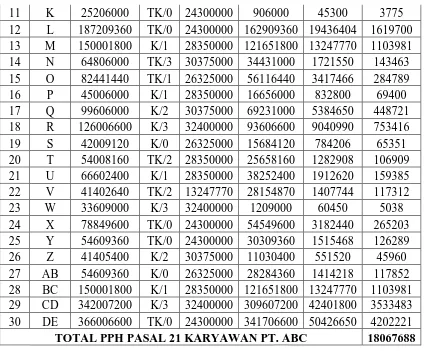

3. PTKP Baru, Penghasilan Tetap, Jumlah Karyawan Meningkat

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. Sebelumnya, PT. ABC memiliki 20 karyawan

aktif yang bekerja di perusahaan ini. Sekarang, PT. ABC menambah 10

karyawan dan PT. ABC memiliki 30 karyawan aktif. Berikut data karyawan

[image:55.612.120.552.112.241.2]PT. ABC :

Tabel VI.4

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan

1 A 44685000 TK/0 24300000 20385000 1019250 84938

2 B 34206600 TK/2 28350000 5856600 292830 24403

3 C 34328400 TK/0 24300000 10028400 501420 41785

4 D 103206000 K/3 32400000 70806000 5620900 468408

5 E 87605400 TK/2 28350000 59255400 3888310 324026

6 F 68406000 K/0 26325000 42081000 2104050 175338

7 G 258489000 K/1 28350000 230139000 29520850 2460071

8 H 44685000 TK/2 28350000 16335000 816750 68063

9 I 54008160 K/3 32400000 21608160 1080408 90034

10 J 41405400 K/1 28350000 13055400 652770 54398

14 N 64806000 TK/3 30375000 34431000 1721550 143463

15 O 82441440 TK/1 26325000 56116440 3417466 284789

16 P 45006000 K/1 28350000 16656000 832800 69400

17 Q 99606000 K/2 30375000 69231000 5384650 448721

18 R 126006600 K/3 32400000 93606600 9040990 753416

19 S 42009120 K/0 26325000 15684120 784206 65351

20 T 54008160 TK/2 28350000 25658160 1282908 106909

11 K 25206000 TK/0 24300000 906000 45300 3775

12 L 187209360 TK/0 24300000 162909360 19436404 1619700

13 M 150001800 K/1 28350000 121651800 13247770 1103981

14 N 64806000 TK/3 30375000 34431000 1721550 143463

15 O 82441440 TK/1 26325000 56116440 3417466 284789

16 P 45006000 K/1 28350000 16656000 832800 69400

17 Q 99606000 K/2 30375000 69231000 5384650 448721

18 R 126006600 K/3 32400000 93606600 9040990 753416

19 S 42009120 K/0 26325000 15684120 784206 65351

20 T 54008160 TK/2 28350000 25658160 1282908 106909

21 U 66602400 K/1 28350000 38252400 1912620 159385

22 V 41402640 TK/2 13247770 28154870 1407744 117312

23 W 33609000 K/3 32400000 1209000 60450 5038

24 X 78849600 TK/0 24300000 54549600 3182440 265203

25 Y 54609360 TK/0 24300000 30309360 1515468 126289

26 Z 41405400 K/2 30375000 11030400 551520 45960

27 AB 54609360 K/0 26325000 28284360 1414218 117852

28 BC 150001800 K/1 28350000 121651800 13247770 1103981

29 CD 342007200 K/3 32400000 309607200 42401800 3533483

30 DE 366006600 TK/0 24300000 341706600 50426650 4202221

TOTAL PPH PASAL 21 KARYAWAN PT. ABC 18067688

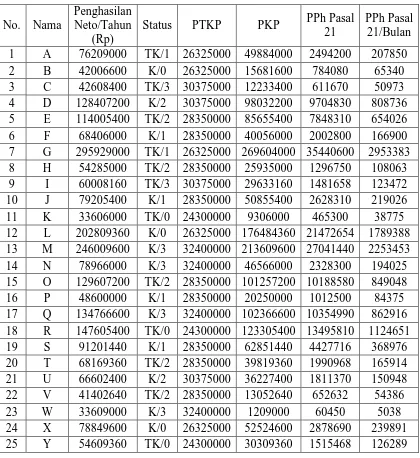

4. PTKP Baru, Penghasilan Meningkat, Karyawan Tetap

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC masih memiliki 20 karyawan aktif

yang bekerja di perusahaan ini. Saat ini, karyawan PT. ABC mendapatkan

[image:56.612.121.545.109.460.2]kenaikan penghasilan dari perusahaan.

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan

1 A 76209000 TK/0 24300000 51909000 2786350 232196

2 B 42006600 TK/2 28350000 13656600 682830 56903

3 C 42608400 TK/0 24300000 18308400 915420 76285

4 D 128407200 K/3 32400000 96007200 9401080 783423

5 E 114005400 TK/2 28350000 85655400 3888310 324026

6 F 68406000 K/0 26325000 42081000 2104050 175338

7 G 295929000 K/1 28350000 267579000 35136850 2928071

8 H 54285000 TK/2 28350000 25935000 1296750 108063

9 I 60008160 K/3 32400000 27608160 1380408 115034

10 J 79205400 K/1 28350000 50855400 2628310 219026

11 K 33606000 TK/0 24300000 9306000 465300 38775

12 L 202809360 TK/0 24300000 178509360 21776404 1814700

13 M 246009600 K/1 28350000 217659600 27648940 2304078

14 N 78966000 TK/3 30375000 48591000 2429550 202463

15 O 129607200 TK/1 26325000 103282200 10492330 874361

16 P 48600000 K/1 28350000 20250000 1012500 84375

17 Q 134766600 K/2 30375000 104391600 10658740 888228

18 R 147605400 K/3 32400000 115205400 12280810 1023401

19 S 91201440 K/0 26325000 64876440 4731466 394289

20 T 68169360 TK/2 28350000 39819360 1990968 165914

TOTAL PPH PASAL 21 KARYAWAN PT. ABC 12808947

5. PTKP Baru, Penghasilan Meningkat, Jumlah Karyawan Meningkat, Status

Berbeda

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. Sebelumnya, PT. ABC memiliki 20 karyawan

aktif yang bekerja di perusahaan ini. Saat ini, PT. ABC telah memiliki 30

Beberapa karyawan juga memiliki status yang berbeda dari sebelumnya, ada

yang menikah, ada yang bercerai, tanggungan bertambah, dan tanggungan

[image:58.612.123.543.240.698.2]berkurang. Berikut data karyawan PT. ABC :

Tabel VI.6

No. Nama

Penghasilan Neto/Tahun

(Rp)

Status PTKP PKP PPh Pasal

21

PPh Pasal 21/Bulan

1 A 76209000 TK/1 26325000 49884000 2494200 207850

2 B 42006600 K/0 26325000 15681600 784080 65340

3 C 42608400 TK/3 30375000 12233400 611670 50973

4 D 128407200 K/2 30375000 98032200 9704830 808736

5 E 114005400 TK/2 28350000 85655400 7848310 654026

6 F 68406000 K/1 28350000 40056000 2002800 166900

7 G 295929000 TK/1 26325000 269604000 35440600 2953383

8 H 54285000 TK/2 28350000 25935000 1296750 108063

9 I 60008160 TK/3 30375000 29633160 1481658 123472

10 J 79205400 K/1 28350000 50855400 2628310 219026

11 K 33606000 TK/0 24300000 9306000 465300 38775

12 L 202809360 K/0 26325000 176484360 21472654 1789388

13 M 246009600 K/3 32400000 213609600 27041440 2253453

14 N 78966000 K/3 32400000 46566000 2328300 194025

15 O 129607200 TK/2 28350000 101257200 10188580 849048

16 P 48600000 K/1 28350000 20250000 1012500 84375

17 Q 134766600 K/3 32400000 102366600 10354990 862916

18 R 147605400 TK/0 24300000 123305400 13495810 1124651

19 S 91201440 K/1 28350000 62851440 4427716 368976

20 T 68169360 TK/2 28350000 39819360 1990968 165914

21 U 66602400 K/2 30375000 36227400 1811370 150948

22 V 41402640 TK/2 28350000 13052640 652632 54386

23 W 33609000 K/3 32400000 1209000 60450 5038

24 X 78849600 K/0 26325000 52524600 2878690 239891

Penjelasan :

1. Pada tabel VI.2, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 9.884.786 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) sebelum Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 15.840.000, penghasilan karyawan tetap,

dan jumlah karyawan tetap.

2. Pada Tabel VI.3, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 8.390.965 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan karyawan tetap,

dan jumlah karyawan tetap.

Dari kedua tabel tersebut, penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC dari tabel VI.2 lebih tinggi daripada tabel VI.3. Hal ini

dikarenakan perbedaan Penghasilan Tidak Kena Pajak (PTKP) yang dikenakan

terhadap penghasilan karyawan PT. ABC. Penghasilan Tidak Kena Pajak

26 Z 41405400 K/3 32400000 9005400 450270 37523

27 AB 54609360 K/0 26325000 28284360 1414218 117852

28 BC 150001800 K/1 28350000 121651800 13247770 1103981

29 CD 342007200 TK/3 30375000 311632200 42908050 3575671

30 DE 366006600 K/1 28350000 337656600 49414150 4117846

(PTKP) tahun 2013 lebih tinggi daripada Penghasilan Tidak Kena Pajak

(PTKP) tahun 2012 sementara jumlah karyawan dan penghasilan karyawan PT.

ABC tetap. Sehingga menyebabkan jumlah penerimaan Pajak Penghasilan

(PPh) Pasal 21 karyawan PT. ABC di tabel VI.3 lebih kecil daripada tabel VI.2.

3. Pada tabel VI.4, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 18.067.688 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan tetap, dan jumlah

karyawan meningkat.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak (PTKP)

yang lama. Hal ini dikarenakan karena pada tabel VI.4 terjadi peningkatan

jumlah karyawan PT. ABC, sehingga penerimaan Pajak Penghasilan (PPh)

Pasal 21 lebih besar daripada tabel VI.2.

4. Pada tabel VI.5, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 12.808.947 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan meningkat, dan

karyawan tetap.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak

(PTKP) yang lama. Hal ini dikarenakan pada tabel VI.5 terjadi peningkatan

penghasilan karyawan PT. ABC walaupun jumlah karyawan tetap. Sehingga

penerimaan Pajak Penghasilan (PPh) Pasal 21 pada tabel VI.5 lebih besar

daripada tabel VI.2.

5. Pada tabel VI.6, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 22.618.711dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan meningkat,

jumlah karyawan meningkat, dan status karyawan yang berbeda.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak

(PTKP) yang lama. Hal ini dikarenakan pada tabel VI.6 terjadi peningkatan

penghasilan karyawan PT. ABC, peningkatan jumlah karyawan, dan

perubahan pengenaan Penghasilan Tidak Kena Pajak (PTKP) pada karyawan

PT. ABC. Sehingga menyebabkan penerimaan Pajak Penghasilan (PPh) Pasal

21 pada tabel VI.6 lebih besar daripada tabel VI.2.

C. Upaya Dalam Memenuhi Target Penerimaan Pajak Penghasilan (PPh) Pasal 21 Saat Terjadinya Perubahan Penghasilan Tidak Kena Pajak (PTKP)

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam berupaya memenuhi

target penerimaan Pajak Penghasilan (PPh) Pasal 21.. Hal ini sangat berhubungan

secara signifikan dalam pencapaiaan target penerimaan pajak dan dukungan seluruh

masyarakat sangat dibutuhkan. Beberapa upaya yang dilakukan untuk memenuhi

target penerimaan Pajak Penghasilan (PPh) Pasal 21 saat terjadinya perubahan

Penghasilan Tidak Kena Pajak (PTKP) :

1. Mendorong Wajib Pajak untuk benar – benar melaporkan pajaknya sehingga

Wajib Pajak tidak menghindari kewajiban perpajakannya.

2. Meningkatkan pengawasan internal untuk mendeteksi berbagai kasus

penyimpangan sehubungan dengan pelaksanaan tugas.

3. Memperbaiki sistem dan prosedur yang mengarah pada sistem yang dapat

mempermudah pelayanan dan mendorong efektifitas dalam pemenuhan target

penerimaan Pajak Penghasilan (PPh) Pasal 21.

4. Melakukan sosialisasi kepada masyarakat sehubungan dengan perubahan

5. Melakukan pengawasan terhadap Wajib Pajak dalam memenuhi kewajiban

perpajakannya.

6. Melakukan penyempurnaan sistem administrasi perpajakan untuk

meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21.

7. Optimalisasi kualitas pelayanan sebagai upayapemenuhan target penerimaan

Pajak Penghasilan (PPh) Pasal 21.

8. Melibatkan masyarakat luas dalam mekanisme pengawasan penerimaan Pajak

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Adapun kesimpulan yang dapat diambil oleh penulis setelah melakukan

penelitian mengenai pengaruh perubahan Penghasilan Tidak Kena Pajak (PTKP)

terhadap penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam sebagi berikut:

1. Berdasarkan data pada tabel VI.1, dari tahun 2012 – 2014, penerimaan

Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam tidak mengalami penurunan walaupun mengalami

perubahan Penghasilan Tidak Kena Pajak (PTKP).

2. Penerimaan Pajak Penghasilan (PPh) Pasal 21 tidak mengalami penurunan

karena disebabkan beberapa faktor seperti meningkatnya jumlah wajib

pajak, meningkatnya penghasilan wajib pajak, dan perubahan status wajib

pajak. Seperti di tabel VI.1, Penerimaan Pajak Penghasilan (PPh) Pasal 21

tidak mengalami penurunan karena salah satu faktornya adanya peningkatan

jumlah wajib pajak di Kantor Pelayanan Pajak (KPP) Lubuk Pakam.

3. Penerapan Penghasilan Tidak Kena Pajak (PTKP) yang meningkat memang

secara orang – perorangan menyebabkan Pajak Penghasilan (PPh) Pasal 21

faktor – faktor seperti kenaikan penghasilan, kenaikan jumlah wajib pajak,

dan perubahan status wajib pajak.

4. Pegawai Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam telah

melakukan upaya-upaya yang baik dalam memenuhi target penerimaan

Pajak Penghasilan (PPh) Pasal 21.

B. Saran

Setelah penulis mengambil kesimpulan dari penelitian mengenai pengaruh

perubahan Penghasilan Tidak Kena Pajak (PTKP) terhadap penerimaan Pajak

Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam,

penulis ingin menyampaikan saran - saran. Hal tersebut bertujuan agar di masa yang

akan datang dalam pemenuhan target penerimaan Pajak Penghasilan (PPh) Pasal 21

di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam tetap baik dan mengalami

peningkatan. Adapun saran - saran yang ingin disampaikan adalah sebagai berikut:

1. Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam harus lebih giat

untuk mengajak masyarakat yang berpotensi pajak untuk taat dalam

pemenuhan kewajiban perpajakannya.

2. Melakukan penyuluhan dan memperbanyak agenda seminar tentang

perpajakan yang dapat memberikan bimbingan bagi wajib pajak mengenai

Wajib pajak yang kurang memahami dan mengerti dengan Ketentuan

Perpajakan.

3. Hendaknya dilakukan sosialisasi langsung yang bekerja sama dengan

pemerintah daerah yang menunjukkan adanya transparansi terhadap

penggunaan uang pajak yang diterima ataupun yang akan digunakan kepada

masyarakat merupakan salah satu contoh sosialisasi langsung yaitu dengan

memberikan tulisan, stiker, ataupun spanduk pada fasilitas-fasilitas umum.

Hal tersebut dapat menumbuhkan rasa keinginan masyarakat dalam

memenuhikewajiban sebagai wajib pajak.

4. Penulis menyarankan agar pegawai Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam dapat menjalin hubungan yang lebih baik lagi dengan Wajib

Pajak. Tujuannya adalah untuk menjamin agar Wajib Pajak tersebut

DAFTAR PUSTAKA

Direktorat Jenderal Pajak. 2013. Lebih Dekat Dengan Pajak. Jakarta : Direktorat Jenderal Pajak.

Waluyo. 2005. Perpajakan Indonesia Edisi Kesembilan. Jakarta : Salemba Empat

Candra, Andi. 2012. Selamat Datang PTKP Baru. (dikutip dari website Direktorat

Jenderal Paj

Darwis, Tommy K. 2012, Dampak Kenaikan PTKP dan Strategi DJP. (dikutip

dariwebsite Direktorat Jenderal Paj