PROPOSAL RISET

ANALISA KEPATUHAN PEMBAYARAN DAN PELAPORAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Oleh:

Nama : Vicky Fran Siallagan

NIM : 122600001

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus, karena

atas pertolongan dan penyertaan-Nya, Tugas Akhir ini dapat diselesaikan dengan

baik. Adapun tujuan penulisan proposal ini adalah untuk memenuhi syarat

menyelesaikan Program Studi Diploma III Administrasi Perpajakan di Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, yang berjudul

“ANALISA KEPATUHAN PEMBAYARAN DAN PELAPORAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Dalam proses penyelesaian Tugas Akhir ini penulis mengalami banyak

kesulitan, namun banyak bantuan berupa moral maupun materil yang penulis

terima, untuk itu penulis mengucapkan terimakasih yang sebesar – besarnya

kepada :

1. Bapak Prof. Dr.Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara, M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Bapak Patar Hutabarat selaku dosen pembimbing yang telah membimbing

dan telah memberikan pengarahan kepada penulis selama proses

ii

4. Kepada seluruh dosen dan pegawai Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

5. Kepada kedua orang tua atas kasih sayang yang sangat luar biasa sehingga

penulis dapat menyelesaikan Tugas Akhir ini.

6. Kepada kakak Vinny Alvionita Siallagan yang sudah banyak membantu

dalam menyelesaikan Tugas Akhir ini.

7. Kepada teman – teman di Program Studi Administrasi Perpajakan Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, atas dukungan

dan kerjasama dalam menyusun Tugas Akhir ini.

Penulis menyadari proposal ini masih memiliki banyak kekurangan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun

untuk penulisan yang lebih baik lagi dimasa yang akan datang. Semoga proposal

ini dapat memberikan nilai-nilai yang positif bagi para pembaca.

Medan, 8 Juli 2015

Penulis

Vicky Fran Siallagan

iii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A.Latar Belakang PKLM ... 1

B.Tujuan dan Manfaat ... 3

C.Uraian Teoriti ... 6

D.Ruang Lingkup PKLM ... 9

E. Metode PKLM ... 10

F. Metode Pengumpulan Data ... 12

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A.Sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 13

B.Visi Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 15

C.Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 17

iv

BAB III GAMBARAN DATA SPT MASA PPh PASAL 21

A.Teori Perpajakan Secara Umum ... 29

1. Sistem Pemungutan Pajak ... 29

2. Asas Pemungutan Pajak ... 30

3. Tarif Pajak ... 31

B.Surat Pemberitahuan (SPT) Masa PPh Pasal 21 ... 31

1. Ketentuan Umun ... 32

2. Jangka Waktu Pelaporan dan Sanksi ... 32

3. Saat Mulai Digunakan ... 33

4. Bukti Potong Pegawai Tetap ... 34

5. Nomor Induk Kependudukan dan Passport ... 35

6. Daftar Setoran Pajak ... 35

7. Daftar Biaya Usaha ... 36

C.Pajak Penghasilan (PPh) Pasal 21 ... 36

1. Ketentuan ... 36

2. Penghitungan Pajak Penghasilan Pasal 21 ... 43

v

BAB IV ANALISIS DAN EVALUASI DATA

A.Analisa Tingkat Kepatuhan Wajib Pajak PPh Pasal 21 ... 47

1. Wajib Pajak Terdaftar dan Wajib PPh Pasal 21 ... 47

2. Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2012 ... 50

3. Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2013 ... 52

4. Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2014 ... 54

5. Target dan Realiasasi Penerimaan PPh Pasal 21 KPP Pratama Medan Timur ... 56

B.Kendala - Kendala Dalam Pembayaran dan Pelaporan SPT Masa PPh Pasal 21 ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Saran ... 63

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Bila dilihat sekilas ke belakang, perkembangan perekonomian di Negara

Indonesia tidak stabil, atau mengalami maju mundur. Banyak upaya yang sudah

dilakukan pemerintah untuk memajukan perekonomian dangan mendukung

pelaksanaan Pembangunan Nasional, seperti terdapat pada APBN yang berasal

Dalaam Negeri dan Luar Negeri.

Pengaruh yang bisa kita rasakan adalah tingginya tingkat persaingan

dalam mencari pekerjaan. Tentunya hal ini mendorong kita untuk semakin

berupaya keras lagi dalam mendapatkan pekerjaan di tengah persaingan yang

ketat.

Seperti yang sudah kita ketahui dan dipelajari di awal semester, Pajak

merupakan iuran wajib yang bayar oleh wajib pajak kepada negara berdasarkan

undang - undang yang dapat dipaksakan, dan digunakan untuk membiayai

pengeluaran - pengeluaran umum yang berhubungan dengan tugas negara untuk

menyelenggarakan pembangunan di segala bidang. Adapun diantaranya

Di Indonesia salah satu sistem yang digunakan untuk memungut pajak

ialah sistem self-assessment, dimana dalam sistem self-assessment wajib pajak

diberikan wewenang untuk menghitung, membayar, dan melaporkan sendiri

terutang pajaknya.

Dalam sistem ini wajib pajak diwajibkan melaporkan secara teratur

jumlah pajak yang terutang dan setelah dibayar sebagaimana ditentukan dalam

perundang - undangan perpajakan yakni dengan surat pemberitahuan (SPT)

sebagai medianya. Adapun fungsi surat pemberitahuan (SPT) adalah sebagai

sarana wajib pajak untuk melaporkan dan mempertanggungjawabkan perhitungan

jumlah pajak yang sebenarnya terutang dan laporan tentang pemenuhan

pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak atau

bagian tahun pajak.

Jenis - jenis surat pemberitahuan (SPT) ada beberapa macam, salah satu

diantaranya adalah SPT Masa PPh pasal 21. SPT ini merupakan bentuk kerja

sama antara wajib pajak dengan Dirjen Pajak untuk menentukan besarnya jumlah

pajak terutang.

Adapun yang dimaksud dengan mengisi SPT adalah mengisi formulir

SPT secara benar, jelas, lengkap dan sesuai dengan petunjuk yang diberikan

mengenai perhitungan jumlah pajak yang terutang berdasarkan ketentuan

peraturan Perundang - undangan perpajakan. Pengisian SPT yang tidak benar

yang berakibat timbulnya kerugian bagi negara akan dikenakan sanksi pidana

3

Namun pada kenyataannya sampai sekarang ini, masih banyak Wajib

Pajak yang belum memahami tentang tata cara pengisian SPT, dan juga masih

banyak Wajib Pajak yang belum menyampaikan SPT dengan benar sesuai dengan

peraturan perundang - undangan perpajakan yang diakibatkan karena kurangnya

informasi yang di peroleh Wajib Pajak. Oleh karena itu, tingkat kepatuhan Wajib

Pajak dalam pembayaran dan pelaporan SPT khususnya SPT masa PPh Pasal 21

perlu dimaksimalkan lagi.

Dari yang telah diuraikan diatas, bahwa masih banyak Wajib Pajak yang

belum memahami tentang pelaksanaan pengisian dan penyampaian SPT PPh

Pasal 21, sehingga mempengaruhi tingakt kepatuhan Wajib Pajak dalam

membayar dan melapor pajaknya. Maka penulis tertarik untuk memilih judul

Tugas Akhir yaitu:

“ANALISA KEPATUHAN PEMBAYARAN DAN PELAPORAN

SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN (PPh) PASAL 21 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”

B. Tujuan dan manfaat PKLM

1. Tujuan PKLM

Di dalam kegiatan Praktik Kerja Lapangan Mandiri adqa beberapa tujuan

yang ingin di dapat. Adapun tujuan tersebut adalah :

a. Untuk mencari pengalaman kerja sebelum memasiki dunia kerja

b. Untuk mengetahui tentang pelaksanaan pengisian SPT Tahunan

Orang Pribadi yang benar sesuai dengan peraturan perundang -

undangan perpajakan.

c. Untuk mengetahui tentang pelaksanaan penyampaian SPT Tahunan

Orang Pribadi ke Kantor Pelayanan Pajak.

2. Manfaat PKLM

2.1. Bagi Penulis

a. Sebagai sarana memperoleh kemudahan untuk

memahami/mempelajari mengenai prosedur - prosedur

kerja dan menekuni pekerjaan yang ditetapkan dalam

perusahaan.

b. Sebagai sarana mempersiapkan dan meningkatkan

kemampuan diri sebelum menghadapi dunia kerja.

c. Sebagai sarana perbandingan antara ilmu dan keterampilan

yang di terima selama diperkuliahan dengan kenyataan

yang diperoleh dalam lingkungan kerja.

2.2. Bagi Kantor Pelayanan Pajak Mandiri Medan Timur

a. Dapat digunakan sebagai bahan refrensi, saran dan masukan

sehingga dapat memberikan pelayanan terbaik kepada

Wajib Pajak.

b. Meningkatkan kerjasama dengan lembaga pendidikan

5

c. Sebagai sarana meningkatkan hubungan baik dan kerjasama

dengan pihak Program Studi Diploma III Administrasi

Perpajakan.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan USU

a. Meningkatkan hubungan kerja sama antara Program studi

Diploma III Administrasi Perpajakan dengan Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur.

b. Membuka interaksi antara Program Studi Diploma III

Administrasi Perpajakan dengan instansi pemerintah yang

bersangkutan dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiswa melalui Praktik

Kerja Lapangan Mandiri.

c. Mendapat masukan dan saran untuk perbaikan dan

penyempurnaan kurikulum yang berlaku di program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

Ilmu Politik Universitas Sumatera Utara.

d. Dapat meningkatkan profesionalisme, memperluas

wawasan serta memantapkan pengetahuan dan

keterampilan mehasiswa dalam menetapkan ilmu

khususnya di bidang perpajakan.

e. Membuka interaksi antara dosen dengan instansi yang

bersangkutan dalam memberikan uji nyata mengenai ilmu

C. Uraian Teoritis

1. Definisi dan Ciri-Ciri Pajak

Menurut Rochmat Soemitro pajak sebagai iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa-jasa timbal (kontra – prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Sedangkan menurut Adriani

pajak adalah iuran kepada negara (yang dapat dipaksakan) yanng terutang oleh

mereka yang wajib membayarnya menurut peraturan, tanpa mendapat

prestasi-kembali yang langsung dapat ditunjuk,dan yang gunanya adalah untuk membiayai

pengeluaran umum terkait dengan tugas negara dalam menyelenggarakan

pemerintahan.

Dari definisi pajak tersebut maka disimpulkan bahwa secara umum dan

berdasarkan Undang-Undang Perpajakan Nomor: 28 Tahun 2007 Pasal 1 ayat 1

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Dari beragam pengertian pajak diatas

maka pajak memiliki ciri- ciri sebagai berikut :

a. Iuran atau kontribusi wajib rakyat kepada negara

b. Dipungut oleh Pemerintah berdasarkan undang-undang dan memaksa

c. Tanpa jasa timbal atau kontra-prestasi langsung yang dapat ditunjuk

d. Digunakan untuk pengeluaran-pengeluaran umum pemerintahan;

7

2. Fungsi Pajak

Mardiasmo (2008) menjelaskan bahwa ada 2 fungsi pajak yaitu:

a. Fungsi Penerimaan atau Budgeter

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran- pengeluaran negara.

b. Fungsi Mengatur atau Regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

Contoh:

i. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

ii. Pajak yang tinggi untuk barang- barang mewah untuk mengurangi gaya

hidup yang konsumtif.

iii. Tarif pajak untuk ekspor sebesar 0% utuk mendorong ekspor produk

Indonesia di pasaran dunia.

3. Penggolongan Pajak

Penggolongan pajak dibedakan atas dua jenis yaitu:

a. Berdasarkan Wewenang Pemungutannya terdiri atas dua jenis yaitu :

i. Pajak Negara (Pusat) adalah pajak yang wewenang

pemungutannyadimiliki oleh Pemerintah Pusat. Contohnya adalah

Materai (BM), Pajak Pertambahan nilai dan Pajak atas Penjualan

Barang Mewah (PPnBM).

ii. Pajak Daerah adalah pajak yang wewenang pemungutannya

dimiliki oleh Pemerintah Daerah. Contohnya adalah Pajak

Kendaraan Bermotor, Pajak Hotel, Pajak Reklame, Pajak Parkir,

Pajak Hiburan, Pajak Restoran dan Pajak Galian Golongan C.

b. Berdasarkan Administrasi dan Pembebanan terdiri atas dua jenis yaitu:

i. Pajak Langsung yang dibagi menurut pengertian secara:

Administrasi : berkohir (surat ketetapan pajak) dan dikenakan

secara berkala berulang pada waktu tertentu misalnya setiap tahun.

Ekonomis : beban pajak harus ditanggung sendiri dan tidak dapat

dilimpahkan kepada orang lain.

Contohnya adalah Pajak Penghasilan (PPh).

ii. Pajak Tidak Langsung, yang dapat dibagi menurut pengertian

secara:

Administrasi: tanpa berdasarkan kohir (surat ketetapan pajak) dan

dikenakan hanya bila terjadi hal atau peristiwa yang terkena pajak

Ekonomis : beban pajak dapat dilimpahkan kepada orang lain .

Contohnya adalah Pajak Pertambahan Nilai (PPN) dan Pajak atas

9

c. Berdasarkan Sasaran

Penggolongan pajak berdasarkan Sasaran dibedakan atas dua yaitu:

i. Pajak Subjektif, yaitu pajak yang memperhatikan pertama-tama

keadaan pribadi Wajib Pajak, seperti Pajak Penghasilan

ii. Pajak Objektif, yaitu pajak yang memperhatikan pertama-tama

pada objek (benda peristiwa, perbuatan, atau keadilan) yang

menyebabkan timbulnya kewajiban membayar pajak, seperti PPN

dan PPnBM.

Di Indonesia Undang-undang Perpajakan terdiri atas dua jenis yaitu:

1. Undang-undang Pajak Formal seperti : Ketentuan Umum dan Tata

Cara Perpajakan (UU KUP), Pengadilan Pajak (UU PP), dan

Penagihan Pajak dengan Surat Paksa(UU PPSP).

2. Undang-undang pajak Material misalnya: Pajak Penghasilan (UU

PPh), Pertambahan Nilai dan Penjualan atas Barang Mewah (UU PPN

dan PPn BM), serta Bea materai (UU BM).

D. Ruang Lingkup PKLM

Praktik kerja lapangan ini dilakukan dilakukan di KPP Pratama Medan

Timur. Dalam PKL ini penulis ingin memfokuskan kegiatan Praktik Kerja

Lapangan tentang analisa kepatuhan pembayaran dan pelaporan Surat

Adapun yang menjadi ruang lingkup yang paling mendasar dalam Praktik Kerja

Lapangan Mandiri ini adalah :

1. Proses pembayaran dan pelaporan Surat Pemberitahuan Pajak

Penghasilan (PPh) Pasal 21.

2. Kendala – kendala dalam proses pembayaran dan pelaporan Surat

Pemberitahuan Pajak Penghasilan (PPh) Pasal 21.

3. Perealisasian dalam meningkatkan kepatuhan pembayaran dan

pelaporan Surat Pemberitahuan Pajak Penghasilan (PPh) Pasal 21.

E. Metode PKLM

Adapun sumber - sumber data yang diperlukan penulis untuk mendukung

pembuatan laporan ini adalah:

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari

pengajuan judul, persetujuan judul, pembuatan peroposal, seminar

proposal, penunjukan dosen pembimbing, hingga pada konsultasi dengan

pihak dosen.

2. Studi Literatur

Penulis melakukan dari buku - buku ilmiah atau sumber bacaan lainnya

yang berhubungan dengan Analisa Kepatuhan Pembayaran dan Pelaporan

11

3. Observasi Lapangan

Penulis melakukan pengamatan yang dilakukan sesuai dengan data yang

ada pada instansi yang bersangkutan mengenai objek yang hendak diteliti

dengan maksud untuk mendapatkan data dan informasi yang dibutuhkan.

4. Pengumpulan Data

Dalam pengumpulan data dapat dibagi dua, yaitu:

a. Data Primer

Yaitu dengan malakukan wawancara dan observasi langsung

terhadap fiskus di KPP Medan Timur serta mengadakan

pengamatan terhadap objek yang hendak diteliti dengan maksud

untuk mendapatkan data informasi yang dibutuhkan.

b. Data Sekunder

Teknik pengumpulan data sekunder dengan menggunakan

penelitian kepustakaan yaitu dengan membaca, melihat dan

mencari buku - buku bacaan yang berhubungan dengan masalah

yang dirumuskan.

5. Analisis Data dan Evaluasi

Penulis menganalisis dan mengevaluasi data mengenai pelaksanaan

prosedur untuk meningkatkan kepatuhan pembayaran dan pelaporan Surat

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber - sumber data di atas adalah sebagai

berikut:

1. Metode Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan - pertanyaan langsung terhadap

pegawai yang dianggap dapat memberi masukan dan informasi yang

diberikan bagi penyusunan laporan ini.

2. Metode Observasi

Yaitu engan melalukan pengamatan langsung dan melakukan pencatatan

data yang diperlukan untuk pembahasan masalah.

3. Metode Dokumentasi

Dalam metode ini penulis meminta doikumen yang berhubungan dengan

13 BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor pelayanan pajak dimulai pada masa penjajahan belanda, dan masa

itu kantor pelayanan pajak masih disebut Belasting, yang kemudian setelah

kemerdekaan negara Republik Indonesia berubah nama menjadi kantor Inspeksi

Keuangan. Kemudian berubah lagi menjadi kantor Inspeksi Pajak dengan Induk

Organisasinya adalah Direktorat Jendral Pajak.

Di Sumatera Utara sendiri pada tahun 1976 berdiri 3 (tiga) kantor inspeksi

pajak, yaitu :

1.Kantor Inspeksi Pajak Medan Selatan.

2.Kantor Inspeksi Pajak Medan Utara.

3.Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Pajak Medan Selatan dipecah menjadi 2 (dua),

yaitu Kantor Pajak Medan Selatan dan Kantor pajak medan Kisaran. Untuk

dengan pertumbuhan ekonomi yang semakin cepat, maka didirikannyalah Kantor

Inspeksi Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat.

Maka dibuatlah perubahan secara menyeluruh pada Direktora Jendral Pajak yang

keputusan Mentri Keuangan Republik Indonesia Nomor 267/KMK.01/1989.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor

758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 Januari 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor ini merupakan

pecahan dari 3 (tiga) Kantor Pelayanan Pajak, yaitu :

1.Kantor Pelayanan Pajak Medan Selatan

2.Kantor Pelayanan Pajak Medan Barat

3.Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota

Medan berubah menjadi 4 (empat) wilayah kerja, yaitu :

1.Kantor Pelayanan Pajak Medan Timur

2.Kantor Pelayanan Pajak Medan Barat

3.Kantor Pelayanan Pajak Medan Utara

4.Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Mentri Keuangan Republik Indonesia Nomor

15

Jendral Pajak” maka Kantor Pelayanan Pajak di Kota medan menjadi enam

wilayah kerja, yaitu :

1.Kantor Pelayanan Pajak Medan Timur

2.Kantor Pelayanan Pajak Medan Barat

3.Kantor Pelayanan Pajak Medan Kota

4.Kantor Pelayanan Pajak Medan Polonia

5.Kantor Pelayanan Pajak Medan Belawan

6.Kantor Pelayanan Pajak Medan Binjai

Setelah adanya moderenisasi perpajakan tahun 2008, struktur organisasi

Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah

menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan

fungsi jabatan. Kantor Pelayanan Pajak Medan Timur mulai beroprasi pada

tanggal 27 Mei 2008, berdasarkan keputusan Direkorat Jendral Pajak Nomor

95/PJ.01/2008 tanggal 19 Mei 2008.

(Sumber: Dokumen Kantor Pelayanan Pajak Pratama Medan Timur)

B. Visi Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Keberhasilan program moderenisasi di lingkungan Direktorat Jendral Pajak

khususnya di Kantor Pelayanan Pajak Pratama Medan Timur, tidak hanya

membawa paradigma dan perubahan prilaku pegawai Kantor Pelayanan Pajak

Pratama Medan Timur. Tetapi lebih jauh juga dapat dampak positif terhadap

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

Visi Direktorat Jendral Pajak

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan moderen yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan propesionalisme yang tinggi”.

Misi Direktorat Jendral Pajak

”menghimpun penerimaan pajak negara berdasarkan Undang – undang perpajakan

yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan

Belanja Negara melalui sistem Administrasi Perpajakan yang efektif dan efisien”.

Visi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Menjadi kantor pelayanan pajak terbaik tingkat nasional dalam menunjang

penerimaan negara melalui pelayanan prima”.

Misi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Mencapai kinerja yang optimal melalui pelayanan, penyuluhan dan pengawasan

17

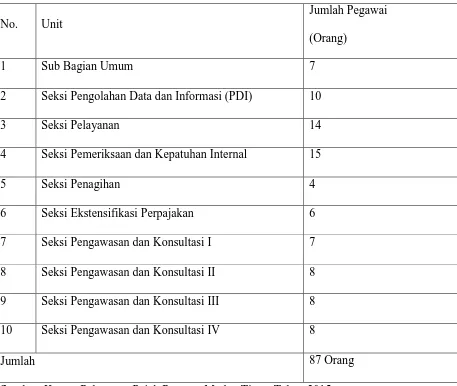

C. Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi meggambarkan

dengan jelas pemisahan kegiatan pekerjaan antara satu dengan yang lainnya dan

bagaimana hubungan aktifitas dan fungsi dibatasi.

Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan

Timur adalah sebagai berikut :

1.Sub bagian umum dan Kepatuhan Internal

2.Seksi Pengolahan Data dan Informasi (PDI)

3.Seksi Pelayanan

4.Seksi Pemeriksaan

5.Seksi Penagihan

6.Seksi Ekstensifikasi Perpajakan dan Penyuluhan Perpajakan

7.Seksi Pengawasan dan Konsultasi I

8.Seksi Pengawasan dan Konsultasi II

9.Seksi Pengawasan dan Konsultasi III

Adapun wilayah kerja di Kantor Pelayanan Pajak Medan Timur antara lain:

1. Seksi Pengawasan dan Konsultasi I

Kelurahan Pulo Brayan Darat I dan II Kelurahan Sidodadi.

2. Seksi Pengawasan dan Konsultasi II

Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II,

Kelurahan

Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Padau Hilir dan

Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III

Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan

Timur, Kelurahan Indri Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo

Hilir dan Kelurahan Printis.

4. Seksi Pengawasan dan Konsultasi IV

Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan

19

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(Orang)

1 Sub Bagian Umum 7

2 Seksi Pengolahan Data dan Informasi (PDI) 10

3 Seksi Pelayanan 14

4 Seksi Pemeriksaan dan Kepatuhan Internal 15

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi Perpajakan 6

7 Seksi Pengawasan dan Konsultasi I 7

8 Seksi Pengawasan dan Konsultasi II 8

9 Seksi Pengawasan dan Konsultasi III 8

10 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87 Orang

D. Uraian Tugas dan Fungsi 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP,

KPPBB, dan Karikpa maka kepala Kantor KPP Pratama mempunyai

Tugas Mengkoordinasi Pelaksanaan penyuluhan, pelayanan dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, pajak Pertambahan

Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung

Lainnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum dan Kepatuhan Internal

Membantu dan menunjang kelancaran tugas kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama

dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan,

rumah tangga serta perlengkapan.

Adapun tugasnya sebagai berikut:

a. Penatausahaan surat masuk dan keluar

b. Menyusun tanggapan/ tindak lanjut terhadap surat hasil

pemeriksaan/ laporan hasil pemeriksaan dari Ditjen

Kemenkeu/BPK/ Unit Fungsional Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota

21

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban

pegawai, Laporan Penggunaan Anggaran, Laporan Pemakaian

Barang-barang milik negara dan lain sebagaainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sessuai

dengan peraturan Pemerintah No. 53 tahun 2010.

f. Pengadministrasian hak-hak pegawai antaraa lain hak cuti,

asuransi kesehatan, pengangkatan pegawai, pengajuan

pengsiun dan sebagainya.

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaaan barang-barang

kebutuhan kantor.

i. Pengelolaan dan penggunaan anggaran, serta mengelola sistem

akuntansi instansi.

3. Seksi Pengolahan Data dan Informasi (PDI)

Melakukan pengumpulan, pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha angka

penerimaan pajak, pengalokasian, pelayanan dukungan teknis computer,

pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

Adapun tugasnya sebagaai berikut:

a. Menyusun rencana penerimaan pajak berdassaarkan ekonomi

b. Menatausahaan penerimaan pajak.

c. Membuat laporan monitoring penerimaan pajak dan extra

effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan alat keterangan.

f. Penatausahaan surat-surat masuk pada seksi pengolaan data

dan informasi.

g. Pengaturan jaringan komputer keseluruh pegawai serta

pengawasan terhadap penggunaan jaringan komputer.

4. Seksi Pelayanan

Melaksaanakan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan dan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai

ketentuan yang berlaku. Adapun tugasnya sebagai berikut.

a. Menatausahakan surat-surat permohonan dari wajib pajak dan

surat-surat lainnya pada tempat pelayanan terpadu (TPT)

b. Menatausahakan surat-surat masuk untuk seksi pelayanan.

c. Penatausaahakan arsip/berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan

pengusaha kena pajak serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan

23

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak keluar/ pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau

SPT masa PPh pemotong dan pemungut yang telah diterima

kembali dalam rangka pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu

penyampaian SPT Tahunan PPh.

j. Melayani peminjaman/ pengiriman berkas dari/ ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan

klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh,

SPT masa PPh, SPT masa PPN, yang tidak di sampaikan atau

disampaikan tidak sesuai dengan batas waktu yang telah

ditentukan.

m. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan

Pajak(STP).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang

5. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak,

penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak

serta penyimpanan dokumen-dokumen penagihan. Adapun tugasnya

sebagai berikut:

a. Menatausahakan surat masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan

angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepadaa wajib

pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (surat perintah melakukan penyitaan) dan

melaksanakan penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak

kepada pimpinan bank.

g. Melakukan proses lelang atas harta kekayaan penunggakan pajak

yang telah disita.

h. Melakukan penelitian administratif dan penelitian setempat

terhadap piutang pajak yang diperkirakan tidak dapat ditagih/tidak

mungkin ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

25

6. Seksi Pemeriksaan

Pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi pemeriksaan dan kepatuhan

internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbikan surat perintah pemeriksaan (SP2), surat pemberitahuan

(SPT) pemeriksaan pajak dan surat pemanggilan pemeriksaan

pajak.

d. Menatausahakan laporan hasil pemeriksaan (LPH) dan nota

perhitungan (Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan / kepatuhan internal.

7. Seksi Ekstensifikasi Perpajakan

Pelaksanaan dan penatausahaan pengamatan potensi perpajakan,

pendataan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai

a. Menatausahakan surat yang masuk ke seksi ekstensifikasi

perpajakan.

b. Menerbitkan surat himbauan ber-NPWP.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data

perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi

fiska.

e. Pembuatan daftar biaya komponen bangunan (DBKB).

8. Seksi Pengawasan dan Konsultasi

Melaksanakan pengawasan kepatuhan Wajib pajak (PPh, PPN, dan

Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja

Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu

KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi

yang pembagian tugasnya didasarkan pada cakupan wilayah(territorial

tertentu).

a. Melakukan pengawasan penerbitan surat teguran kepada wajib

pajak yang belum menyampaikan surat pemberitahuan (SPT).

b. Melaksanakan peneliatian dan analisa kepatuhan material wajib

pajak.

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang

27

d. Pengusulan wajib pajak / PKP fiktif.

e. Pengusulan wajib pajak patuh.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat

Keterangan Fiskal (SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada

wajib pajak.

i. Mengirimkan himbauan perbaikan surat pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka

pengawasan dan wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

l. Membuat surat keterangan bebas (SKB).

9. Kelompok Jabatan Fungsional Pemeriksaan Pajak

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan

Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada

Kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional

Pemeriksaan berkoordinasi, integrasi ,sinkronisasi, dan simplifikasi dengan Seksi

Ekstensifikasi.Selain itu, teknologi informatika dan sistem informasi

dimanfaatkan secara optimal

a. melakukan pemeriksaan sederhana lapangan atau pemeriksaan

lengkap.

c. Membuat nota perhitungan (Nothit) pajak, daftar kesimpulan hasil

pemeriksaan (DKHP) dan alat keterangan (Alket).

29 BAB III

GAMBARAN DATA SPT MASA PPh PASAL 21

A. TEORI PERPAJAKAN SECARA UMUM

1. Sistem Pemungutan Pajak

Ada tiga (3) Sistem Pemungutan Pajak yang berlaku yaitu:

1. Assesment System

Suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh WP.

Ciri-cirinya:

a. Wewenang menentukan besarnya pajak terutang ada pada fiskus

b. Wajib Pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak

(SKP) oleh fiskus

2. Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada WP

untuk menentukan sendiri pajak terutang.

Ciri-cirinya:

a. Wewenang menentukan besarnya pajak terutang ada pada wajib

pajak

b. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang

3. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak terutang Wajib Pajak

ada pada pihak ketiga bukan pihak fiskus ataupun Wajib Pajak sendiri.

2. Asas Pemungutan Pajak

Dalam Pemungutan Pajak dikenal beberapa asas yaitu:

a. Asas Domisili, yaitu bahwa wajib pajak dibebankan pada pihak yang

tinggal dan berada di wilayah suatu negara tanpa memperhatikan sumber

atau asal objek pajak yang diperoleh atau diterima Wajib Pajak.

b. Asas Sumber, yaitu bahwa pembebanan pajak oleh negara hanya terhadap

objek pajak yang bersumber atau berasal dari wilayah teritorialnya tanpa

memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan, yaitu bahwa status kewarganegaran seseorang

menentukan pembebanan pajak terhadapnya. Perlakuan perpajakan antara

Warga Negara Indonesia (WNI) dan Warga Negara Asing (WNA) yang

31

3. Tarif Pajak

Penentuan besarnya pajak didasarkan pada tarif yang telah ditetapkan dengan

peraturan perpajakan. Secara umum dikenal ada empat (4) jenis tarif perpajakan

yaitu:

a. Tarif Proporsional atau dikenal dengan tarif sebanding atau sepadan yaitu

tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenai

pajak. Contohnya adalah PPN

b. Tarif Progresif yaitu tarif berupa persentase yang meningkat apabila

jumlah yang dikenai pajak juga meningkat. Contohnya adalah PPh

c. Tarif Degresif yaitu beupa persentase yang semakin kecil apabila jumlah

yang dikenai pajak semakin besar.

d. Tarif Tetap yaitu berupa jumlah yang tetap (sama) untuk berapun jumlah

yang dikenai pajak. Contohnya adalah bea materai.

B. SURAT PEMBERITAHUAN (SPT) MASA PPh PASAL 21

Beberapa waktu yang lalu, tepatnya tanggal 18 April 2013, Dirjen Pajak

menggulirkan regulasi terbaru mengenai SPT Masa PPh Pasal 21/26 dengan

menerbitkan PER-14/PJ/2013. Seperti dinyatakan dalam peraturan tersebut, SPT

1. Ketentuan Umum

Sebagaimana telah diketahui, sesuai dengan ketentuan Pasal 21 UU PPh, para

pemberi kerja, dana pensiun, bendahara pemerintah, badan yang membayar

honorarium dan sejenisnya serta para penyelenggara kegiatan, ditugaskan untuk

melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 21. Pemotongan

PPh Pasal 21 ini wajib mereka lakukan terhadap imbalan (penghasilan) yang

mereka bayarkan (atau terutang) kepada WP orang pribadi dalam negeri

sehubungan dengan pekerjaan, jasa dan kegiatan. Sedangkan bila si WP orang

pribadi penerima penghasilan tersebut berstatus sebagai WP luar negeri, maka

jenis PPh yang harus dipotong adalah PPh Pasal 26.

PPh Pasal 21/26 yang telah dipotong tersebut selanjutnya harus disetorkan ke kas

negara sesuai dengan jangka waktu yang sudah ditetapkan. Dalam hal ini jika

terjadi keterlambatan setor, para subjek pemotong PPh Pasal 21/26 tersebut dapat

dikenakan sanksi administrasi berupa bunga 2% per bulan.

2. Jangka Waktu Pelaporan dan Sanksi

Selanjutnya tugas terakhir para subjek pemotong PPh Pasal 21/26 adalah

melaporkan pelaksanaan pemotongan dan penyetoran PPh Pasal 21/26 tersebut

kepada KPP tempat subjek pemotong PPh tersebut terdaftar. Pelaporan tersebut

menggunakan media yang dikenal dengan sebutan Surat Pemberitahuan (SPT)

Masa Pajak Penghasilan Pasal 21 Dan/Atau Pasal 26 (lebih sering disebut dengan

33

SPT Masa PPh Pasal 21/26 tersebut wajib disampaikan (baca: dilaporkan) kepada

KPP tempat subjek pemotong PPh terdaftar NPWP, paling lambat pada tanggal 20

(dua puluh) bulan berikutnya setelah berakhirnya Masa Pajak (bulan) terutangnya

PPh Pasal 21/26. Dalam hal ini jika terjadi keterlambatan pelaporan, subjek

pemotong PPh dapat dikenai sanksi administrasi denda sebesar Rp 100.000,-

untuk setiap SPT Masa PPh yang terlambat dilaporkan.

3. Saat Mulai Digunakan

Formulir SPT Masa PPh Pasal 21/26 yang berlaku mulai 1 Januari 2014, yang

ditetapkan oleh PER-14/PJ/2014 ini, dengan ketentuan sebagai berikut:

1. Apabila PPh Pasal 21/26 yang terutang untuk Masa Pajak (bulan)

Desember 2013 dilaporkan pada tanggal 20 Januari 2014 atau

tanggal-tanggal sebelumnya (sesuai dengan batas waktu pelaporan SPT Masa

PPh), maka formulir SPT yang harus digunakan adalah formulir SPT Masa

PPh Pasal 21/26 yang lama (yang dipakai saat ini, sesuai dengan

PER-32/PJ/2009);

2. Apabila PPh Pasal 21/26 yang terutang untuk Masa Pajak (bulan)

Desember 2013 dilaporkan setelah tanggal 20 Januari 2014 (yang berarti

ada keterlambatan pelaporan SPT), maka formulir SPT Masa PPh Pasal

21/26 yang harus digunakan adalah formulir SPT Masa PPh Pasal 21 yang

Begitu pun jika seandainya WP pemotong PPh Pasal 21/26 melakukan

pembetulan terhadap SPT PPh Pasal 21 Masa Pajak (bulan) Januari hingga

Nopember 2013, dan pembetulan SPT itu dilakukan pada bulan Januari 2014,

maka formulir SPT Masa PPh Pasal 21/26 yang harus digunakan sebagai SPT

pembetulan adalah formulir terbaru yang ditetapkan oleh PER-14/PJ/2013 ini.

Tetapi jika pembetulan terhadap SPT-SPT tersebut dilakukan sebelum 1 Januari

2014, maka formulir SPT yang harus digunakan adalah formulir SPT Masa PPh

Pasal 21/26 yang lama (yang diatur oleh PER-32/PJ/2009 yang saat ini sedang

digunakan).

4. Bukti Potong Pegawai Tetap

Di SPT Masa PPh Pasal 21/26 terbaru tersebut, ada lampiran baru berkode

Formulir 1721-I. Ini adalah formulir lampiran SPT berupa Daftar Bukti

Pemotongan PPh Pasal 21 Pegawai Tetap.

Formulir ini harus dilampirkan pada setiap Masa Pajak (bulan). Tetapi bukan

berarti WP pemotong PPh harus membuat Bukti Potong PPh Pasal 21 (Formulir

1721-A1/A2) setiap bulan (Masa Pajak). Sebab seperti yang dijelaskan dalam

petunjuk pengisiannya, kolom Nomor dan Tanggal Bukti Potong serta kolom

Masa Perolehan Penghasilan, tidak perlu diisi.

Pengisian ketiga kolom tersebut dilakukan hanya pada lampiran di bulan

Desember yaitu pada saat dilakukan penghitungan ulang setahun. Ya, Formulir

35

set, di mana set yang pertama berisi penghitungan PPh Pasal 21 Pegawai Tetap

khusus untuk bulan Desember dan set yang kedua berisi penghitungan ulang

selama satu tahun. Dan pada set yang ke-2 inilah ketiga kolom tersebut diisi.

5. Nomor Induk Kependudukan dan Passport

Hal lain yang ditambahkan pada SPT Masa PPh Pasal 21/26 terbaru ini, adalah

adanya Nomor Induk Kependudukan (NIK) maupun Nomor Passpor yang harus

diisikan pada Bukti Pemotongan PPh Pasal 21. Baik Bukti Pemotongan PPh Pasal

21 Pegawai Tetap (Formulir 1721-A1/A2) maupun pada Bukti Pemotongan PPh

Pasal 21 Final dan Tidak Final. Artinya, kita sebagai pemotong PPh Pasal 21,

mulai 1 Januari 2014 nanti harus meminta pegawai atau non-pegawai untuk

menyerahkan fotokopi KTP atau fotokopi passport untuk melengkapi pembuatan

Bukti Pemotongan PPh Pasal 21/26.

6. Daftar Setoran Pajak

Formulir lainnya yang juga terbilang baru dalam SPT Masa PPh Pasal 21/26

terbaru tersebut adalah Formulir 1721-IV. Ini adalah formulir yang bersisi daftar

Surat Setoran Pajak (SSP) atau pun bukti Pemindahbukuan (Pbk) yang telah

7. Daftar Biaya Usaha

Khusus bagi pemotong PPh Pasal 21/26 yang menurut ketentuan pajak tidak

diwajibkan untuk menyampaikan SPT Tahunan PPh, mereka diwajibkan untuk

melampirkan Formulir 1721-V yang merupakan daftar biaya usaha selama

setahun. Formulir ini wajib dilampirkan khusus pada bulan (Masa Pajak)

Desember.

C. PAJAK PENGHASILAN (PPh) PASAL 21

Pajak Penghasilan (PPh) Pasal 21 adalah pajak penghasilan atas penghasilan

berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau

diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan

atau jabatan, jasa, dan kegiatan.

1.Ketentuan

a. Pemotong PPh Pasal 21

Pemotong pajak yang memotong PPh Pasal 21 adalah:

1. Pemberi kerja yang terdiri dari orang pribadi dan badan.

2. Bendahara pemerintah baik Pusat maupun Daerah.

3. Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja

37

4. Badan yang membayar honorarium atau pembayaran lain kepada

jasa tenaga ahli, orang pribadi subjek pajak luar negeri, dan peserta

pendidikan, pelatihan, dan magang.

5. Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan

bebas.

6. Penyelenggara kegiatan.

b. Penerima Penghasilan yang Dipotong PPh Pasal 21 1. Pegawai tetap.

2. Tenaga lepas (seniman, olahragawan, penceramah, pemberi jasa,

pengelola proyek, peserta perlombaan, petugas dinas luar asuransi),

distributor / direct selling dan kegiatan sejenis.

3. Penerima pensiun, mantan pegawai, termasuk orang pribadi atau

ahli warisnya yang menerima Tabungan Hari Tua atau Jaminan

Hari Tua.

4. Penerima honorarium.

5. Penerima upah.

6. Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter, Konsultan,

Notaris, Penilai, dan Aktuaris).

c. Penerima Penghasilan yang Tidak Dipotong PPh Pasal 21

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka, dengan

syarat:

a. Bukan warga negara Indonesia dan

b. Di Indonesia tidak menerima atau memperoleh penghasilan

lain di luar jabatan atau pekerjaannya tersebut serta negara

yang bersangkutan memberikan perlakuan timbal balik;

2. Pejabat perwakilan organisasi internasional yang ditetapkan oleh

Keputusan Menteri Keuangan sepanjang bukan warga negara

Indonesia dan tidak menjalankan usaha atau kegiatan atau

pekerjaan lain untuk memperoleh penghasilan di Indonesia.

d. Penghasilan yang Dipotong PPh Pasal 21

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima

pensiun secara teratur berupa gaji, uang pensiun bulanan, upah,

honorarium (termasuk honorarium anggota dewan komisaris atau

anggota dewan pengawas), premi bulanan, uang lembur, uang

sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan

anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus,

tunjangan transpot, tunjangan pajak, tunjangan iuran pensiun,

39

pemberi kerja, dan penghasilan teratur lainnya dengan nama apa

pun;

2. Penghasilan yang diterima atau diperoleh pegawai, penerima

pensiun atau mantan pegawai secara tidak teratur berupa jasa

produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya,

tunjangan tahun baru, bonus, premi tahunan, dan penghasilan

sejenis lainnya yang sifatnya tidak tetap;

3. Upah harian, upah mingguan, upah satuan, dan upah borongan

yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja

lepas, serta uang saku harian atau mingguan yang diterima peserta

pendidikan, pelatihan, atau pemagangan yang merupakan calon

pegawai;

4. Uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari

Tua, uang pesangon, dan pembayaran lain sejenis sehubungan

dengan pemutusan hubungan kerja;

5. Honorarium, uang saku, hadiah atau penghargaan dengan nama

dan dalam bentuk apa pun, komisi, beasiswa, dan pembayaran lain

sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan

yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri,

terdiri atas:

a. Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter,

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang

film, bintang sinetron, bintang iklan, sutradara, crew film,

foto model, peragawan/peragawati, pemain drama, penari,

pemahat, pelukis, dan seniman lainnya;

c. Olahragawan;

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan

moderator;

e. Pengarang, peneliti, dan penerjemah;

f. Pemberi jasa dalam segala bidang termasuk teknik,

komputer dan sistem aplikasinya, telekomunikasi,

elektronika, fotografi, ekonomi, dan sosial;

g. Agen iklan;

h. Pengawas, pengelola proyek, anggota dan pemberi jasa

kepada suatu kepanitiaan, dan peserta sidang atau rapat;

i. Pembawa pesanan atau yang menemukan langganan;

j. Peserta perlombaan;

k. Petugas penjaja barang dagangan;

l. Petugas dinas luar asuransi;

m. Peserta pendidikan, pelatihan, dan pemagangan bukan

pegawai atau bukan sebagai calon pegawai;

6. Distributor perusahaan multilevel marketing atau direct selling dan

41

7. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait

dengan gaji dan honorarium atau imbalan lain yang bersifat tidak

tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil

serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya

terkait dengan uang pensiun yang diterima oleh pensiunan

termasuk janda/duda atau anak-anaknya.

e. Yang Tidak Termasuk Penghasilan yang Dipotong PPh Pasal 21

1. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi

kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea

siswa;

2. Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apa

pun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali

diberikan oleh bukan Wajib Pajak selain Pemerintah, atau Wajib

Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan

yang dikenakan Pajak Penghasilan berdasarkan norma

penghitungan khusus (deemed profit);

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan dan iuran

Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan

atau lembaga amil zakat yang dibentuk atau disahkan oleh

Pemerintah.

5. Beasiswa yang memenuhi persyaratan tertentu (Pasal 3 ayat 1 UU

PPh). Ketentuannya diatur lebih lanjut dalam Peraturan Menteri

Keuangan Nomor 246/PMK.03/2008.

f. Ketentuan Lainnya

1. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal

21 baik diminta maupun tidak pada saat dilakukannya pemotongan

pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima

uang tebusan pensiun, penerima Jaminan Hari Tua, penerima uang

pesangon, dan penerima dana pensiun.

2. Pemotong PPh Pasal 21 wajib memberikan Bukti Pemotongan PPh

Pasal 21 tahunan (form 1721-A1 atau 1721-A2) kepada pegawai

tetap, termasuk penerima pensiun bulanan dalam waktu dua bulan

setelah tahun takwim berakhir.

3. Apabila pegawai tetap berhenti bekerja atau pensiun pada bagian

tahun takwim, maka Bukti Pemotongan (form A1 atau

1721-A2) diberikan oleh pemberi kerja selambat-lambatnya satu bulan

43

4. Penerima penghasilan wajib menyerahkan surat pernyataan kepada

Pemotong Pajak PPh Pasal 21 yang menyatakan jumlah

tanggungan keluarga pada permulaan tahun takwim atau pada

permulaan menjadi Subyek Pajak dalam negeri.

2. Penghitungan Pajak Penghasilan Pasal 21

a. Tarif dan Penerapannya

1. Pegawai tetap, penerima pensiun bulanan, pegawai tidak tetap,

pemagang dan calon pegawai, serta distributor MLM/direct selling

dan kegiatan sejenis, dikenakan tarif Pasal 17 Undang-undang PPh

dikalikan dengan Penghasilan Kena Pajak (PKP). PKP dihitung

berdasarkan sebagai berikut:

a. Pegawai Tetap: Penghasilan bruto dikurangi biaya jabatan

(5% dari penghasilan bruto, maksimum Rp 6.000.000

setahun atau Rp 500.000 sebulan); dikurangi iuran

pensiun/iuran jaminan hari tua, dikurangi Penghasilan

Tidak Kena Pajak (PTKP).

b. Penerima Pensiun Bulanan: Penghasilan bruto dikurangi

biaya pensiun (5% dari penghasilan bruto, maksimum Rp

2.400.000 setahun atau Rp 200.000 sebulan); dikurangi

c. Pegawai tidak tetap, pemagang, calon pegawai: Penghasilan

bruto dikurangi PTKP yang diterima atau diperoleh untuk

jumlah yang disetahunkan.

d. Distributor MLM/direct selling dan kegiatan sejenis:

penghasilan bruto tiap bulan dikurangi PTKP per bulan.

2. Penerima honorarium, uang saku, hadiah atau penghargaan,

komisi, bea siswa, dan pembayaran lain sebagai imbalan atas jasa

dan kegiatan yang jumlahnya dihitung tidak atas dasar banyaknya

hari yang diperlukan untuk menyelesaikan jasa atau kegiatan;

mantan pegawai yang menerima jasa produksi, tantiem, gratifikasi,

bonus; peserta program pensiun yang menarik dananya pada dana

pensiun; dikenakan tarif berdasarkan Pasal 17 Undang-undang PPh

dikalikan dengan penghasilan bruto.

3. Tenaga Ahli yang melakukan pekerjaan bebas (pengacara, akuntan,

arsitek, dokter, konsultan, notaris, penilai dan aktuaris) dikenakan

tarif berdasarkan Pasal 17 Undang-undang PPh x 50% dari

perkiraan penghasilan bruto dikurangi PTKP perbulan.

4. Pegawai harian, pegawai mingguan, pemagang, dan calon pegawai,

serta pegawai tidak tetap lainnya yang menerima upah harian, upah

mingguan, upah satuan, upah borongan dan uang saku harian yang

besarnya melebihi Rp 150.000 sehari tetapi dalam satu bulan

takwim jumlahnya tidak melebihi Rp 1.320.000 atau tidak

45

dalam sehari adalah dengan menerapkan tarif 5% dari penghasilan

bruto setelah dikurangi Rp 150.000. Bila dalam satu bulan takwim

jumlahnya melebihi Rp 1.320.000, maka besarnya PTKP yang

dapat dikurangkan untuk satu hari adalah sesuai dengan jumlah

PTKP sebenarnya dari penerima penghasilan yang bersangkutan

dibagi 360.

5. Penerima pesangon, tebusan pensiun, Tunjangan Hari Tua atau

Jaminan Hari Tua yang dibayarkan sekaligus dikenakan tarif PPh

final sebagai berikut:

a. 0% dari penghasilan bruto sampai dengan Rp 25.000.000

(dikecualikan dari pemotongan pajak).

b. 5% dari penghasilan bruto di atas Rp 25.000.000 s.d. Rp

50.000.000.

c. 10% dari penghasilan bruto di atas Rp 50.000.000 s.d. Rp

100.000.000.

d. 15% dari penghasilan bruto di atas Rp 100.000.000 s.d. Rp

200.000.000.

e. 25% dari penghasilan bruto di atas Rp 200.000.000.

6. Pejabat Negara, PNS, anggota TNI/Polri yang menerima

honorarium dan imbalan lain yang sumber dananya berasal dari

Keuangan Negara atau Keuangan Daerah dipotong PPh Pasal 21

yang dibayarkan kepada PNS Gol. II/d ke bawah, anggota

TNI/Polri berpangkat Peltu atau Aiptu ke bawah.

3. Cara Penyetoran dan Pelaporan PPh pasal 21 a. Cara penyetoran PPh pasal 21

1. Penyetoran PPh pasal 21 dilakukan dengan menggunakan surat

setoran pajak.

2. Penyetoran PPh pasal 21 menggunakan SSP disetor ke bank

persepsi, kantor pos terdekat.

3. PPh pasal 21 disetor paling lambat tanggal 10 bulan berikutnya

setelah masa pajak berakhir.

4. Dalam hal tanggal pembayaran atau penyetoran jatuh tempo pada

hari libur maka pembayaran atau penyetoran harus dilakukan pada

hari kerja berikutnya. b. Cara pelaporan PPh pasal 21

1. Pelaporan PPh pasal 21 dilakukan dengan menggunakan SPT masa

PPh pasal 21.

2. Pelaporan PPh pasal 21 menggunakan SPT masa PPh pasal 21

dilaporkan ke KPP Pratama setempat.

3. SPT masa PPh pasal 21 dilaporkan paling lambat tanggal 20 bulan

berikutnya setelah masa pajak berakhir.

4. Dalam hal tanggal jatuh tempo pelaporan bertepatan dengan hari

47 BAB IV

ANALISA DAN EVALUASI

A. Analisa Tingkat Kepatuhan Wajib Pajak PPh Pasal 21

Untuk mengukur tingkat kepatuhan Wajib Pajak Pajak Penghasilan (PPh)

pasal 21, penulis menganalisa tingkat kepatuhan Wajib Pajak Pajak Penghasilan

pasal 21 dalam kaitannya dengan SPT Masa PPh pasal 21.

Sebagaimana telah kita ketahui bahwa Wajib Pajak PPh Pasal 21

mempunyai kewajiban untuk menyetor atau membayar kebajiban pajaknya paling

lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir, dan melapor SPT

masa PPh pasal 21 paling lambat tanggal 20 bulan berikutnya setelah masa pajak

berakhir.

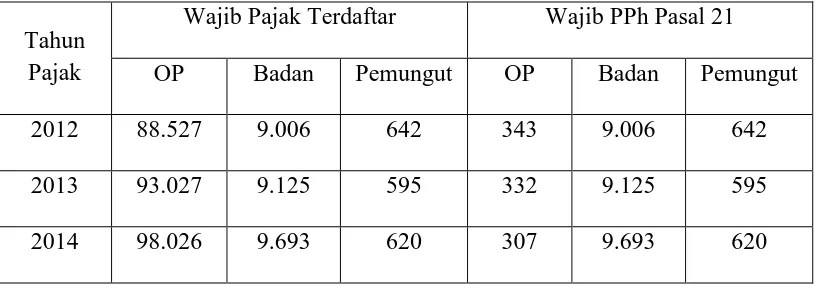

Berikut merupakan data yang di peroleh dari Kantor Pelayanan Pajak Pratama

[image:53.595.109.517.602.746.2]Medan Timur pada tahun berjalan 2012-2014

Tabel 1

Wajib Pajak Terdaftar dan Wajib PPh Pasal 21

Tahun Pajak

Wajib Pajak Terdaftar Wajib PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

2012 88.527 9.006 642 343 9.006 642

2013 93.027 9.125 595 332 9.125 595

Adapun persentasi jumlah Wajib Pajak PPh Pasal 21 dari Wajib Pajak

yang terdaftar adalah :

- Tahun 2012

OP : (343/88.527) x 100% = 0,387%

Badan : (9.006/9.006) x 100% = 100%

Pemungut : (642/642) x 100% = 100%

- Tahun 2013

OP : (332/93.027) x 100% = 0,356%

Badan : (9.125/9.125) x 100% = 100%

Pemungut : (595/595) x 100% = 100%

- Tahun 2014

OP : (307/98.026) x 100% = 0,313%

Badan : (9.693/9.693) x 100% = 100%

Pemungut : (620/620) x 100% = 100%

Dari tabel 1 tersebut, kita dapat melihat daftar Wajib Pajak yang terdaftar

dan yang Wajib PPh Pasal 21 dari sektor Orang Pribadi, Badan dan juga

Pemungut. Kita dapat melihat bahwa Wajib Pajak yang Wajib PPh Pasal 21 di

sektor Orang Pribadi dari tiga tahun berjalan mengalami penurunan di setiap

tahunnya. Tercatat di tahun 2012 jumlah Wajib Pajak Orang Pribadi sebanyak 343

Wajib Pajak, namun di tahun 2013 mengalami penurunan sebesar 11 Wajib Pajak

menjadi 332 Wajib Pajak, dan pada tahun 2014 juga mengalami penurunan

49

Wajib Pajak Orang Pribadi, berarti menunjukkan jumlah pemotong pajak ataupun

pemberi kerja semakin berkurang, yang artinya beberapa perusahaan yang

dipimpin oleh si pemotong pajak tidak lagi beroperasi. Namun Wajib Pajak yang

Wajib PPh Pasal 21 pada sektor Badan justru mengalami peningkatan pada 3

tahun terakhir, tercatat Wajib PPh Pasal 21 pada tahun 2012 sebanyak 9.006

Wajib Pajak lalu meningkat di tahun 2013 menjadi 9.125 Wajib Pajak dan pada

tahun 2014 meningkat menjadi 9.693 Wajib Pajak.

Ada beberapa hal yang mempengaruhi naik – turunnya Wajib Pajak dalam

3 tahun terakhir. Pada sektor Orang Pribadi. Berbeda dengan sektor OP, jumlah

Wajib Pajak PPh Pasal 21 pada sektor Badan justru mengalami pertumbuhan di

setiap tahunnya. Tingkat aktifitas yang tinggi dan dibarengi dengan kebutuhan

yang tinggi pula tentu akan meningkatkan peluang usaha. Hal tersebut tentu

menyebabkan bertambahnya suatu badan usaha dan juga semakin berkembangnya

badan usaha yang telah ada. Tentu hal ini juga akan mempengaruhi Wajib Pajak

PPh Pasal 21 pada sektor Badan.

Data yang akan di analisa selanjutnya adalah data mengenai pembayaran

Tabel 2

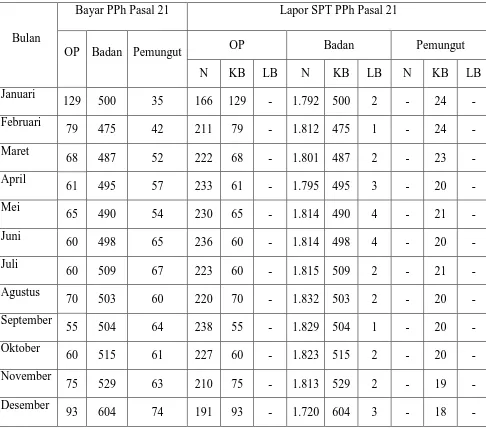

Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2012

Bulan

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

Januari

129 500 35 166 129 - 1.792 500 2 - 24 -

Februari

79 475 42 211 79 - 1.812 475 1 - 24 -

Maret

68 487 52 222 68 - 1.801 487 2 - 23 -

April

61 495 57 233 61 - 1.795 495 3 - 20 -

Mei

65 490 54 230 65 - 1.814 490 4 - 21 -

Juni

60 498 65 236 60 - 1.814 498 4 - 20 -

Juli

60 509 67 223 60 - 1.815 509 2 - 21 -

Agustus

70 503 60 220 70 - 1.832 503 2 - 20 -

September

55 504 64 238 55 - 1.829 504 1 - 20 -

Oktober

60 515 61 227 60 - 1.823 515 2 - 20 -

November

75 529 63 210 75 - 1.813 529 2 - 19 -

Desember

93 604 74 191 93 - 1.720 604 3 - 18 -

Rata – rata Wajib Pajak yang bayar dan lapor PPh Pasal 21 pada tahun 2012

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

51

Keterangan :

Pada Tabel 2 (Tahun 2012) dapat disimpulkan informasi sebagai berikut:

a. Pada kolom Bayar PPh Pasal 21 pembayaran PPh Pasal 21 paling banyak

yaitu sektor Badan pada bulan Desember sebanyak 604 Wajib Pajak,

sedangkan pembayaran PPh Pasal 21 paling sedikit yaitu sektor Pemungut

pada bulan Januari sebanyak 35 Wajib Pajak.

b. Pada kolom Lapor SPT PPh Pasal 21 :

b.1 Pelaporan SPT PPh Pasal 21 Nihil paling banyak yaitu sektor

Badan pada bulan Agustus sebanyak 1832 Wajib Pajak,

sedangkan pelaporan SPT PPh Pasal 21 Nihil pada sektor

Pemungut tidak ada sama sekali.

b.2 Pelaporan SPT PPh Pasal 21 Kurang Bayar paling banyak

yaitu sektor Badan pada bulan Desember sebanyak 604

Wajib Pajak, sedangkan pelaporan SPT PPh Pasal 21 Kurang

Bayar paling sedikit yaitu sektor Pemungut pada bulan

Desember sebanyak 18 Wajib Pajak.

c. Pelaporan SPT PPh Pasal 21 Lebih Bayar paling banyak yaitu sektor Badan

pada bulan Mei dan Juni sebanyak 4 Wajib Pajak, sedangkan pelaporan SPT

PPh Pasal 21 Lebih Bayar pada sektor Orang Pribadi dan Pemungut tidak

Tabel 3

Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2013

Bulan

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

Januari

67 497 39 224 67 - 1.847 497 12 - 21 -

Februari

48 484 44 240 48 - 1.871 484 8 - 20 -

Maret

49 492 58 237 49 - 1.856 492 3 - 19 -

April

53 499 60 231 53 - 1.852 499 3 - 18 -

Mei

50 508 66 237 50 - 1.839 508 2 - 17 -

Juni

46 505 61 237 46 - 1.827 505 3 - 15 -

Juli

49 521 63 236 49 - 1.810 521 2 - 15 -

Agustus

50 524 53 232 50 - 1.816 524 3 - 16 -

September

53 529 61 218 53 - 1.811 529 1 - 11 -

Oktober

48 517 58 231 48 - 1.808 517 1 - 11 -

November

46 533 55 232 46 - 1.779 533 1 - 12 -

Desember

69 605 71 209 69 - 1.628 605 8 - 7 -

Rata – rata Wajib Pajak yang bayar dan lapor PPh Pasal 21 pada tahun 2013

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

53

Keterangan :

Pada Tabel 3 (Tahun 2013) dapat disimpulkan informasi sebagai berikut :

a. Pada kolom Bayar PPh Pasal 21 pembayaran PPh Pasal 21 paling banyak

yaitu sektor Badan pada bulan Desember sebanyak 605 Wajib Pajak,

sedangkan pembayaran PPh Pasal 21 paling sedikit yaitu sektor Pemungut

pada bulan Januari sebanyak 39 Wajib Pajak.

b. Pada kolom Lapor SPT PPh Pasal 21 :

b.1 Pelaporan SPT PPh Pasal 21 Nihil paling banyak yaitu sektor

Badan pada bulan Februari sebanyak 1871 Wajib Pajak,

sedangkan pelaporan SPT PPh Pasal 21 Nihil pada sektor

Pemungut tidak ada sama sekali.

b.2 Pelaporan SPT PPh Pasal 21 Kurang Bayar paling banyak

yaitu sektor Badan pada bulan Desember sebanyak 605

Wajib Pajak, sedangkan pelaporan SPT PPh Pasal 21 Kurang

Bayar paling sedikit yaitu sektor Pemungut pada bulan

Desember sebanyak 7 Wajib Pajak.

b.3 Pelaporan SPT PPh Pasal 21 Lebih Bayar paling banyak

yaitu sektor Badan pada bulan Januari sebanyak 12 Wajib

Pajak, sedangkan pelaporan SPT PPh Pasal 21 Lebih Bayar

pada sektor Orang Pribadi dan Pemungut tidak ada sama

Tabel 4

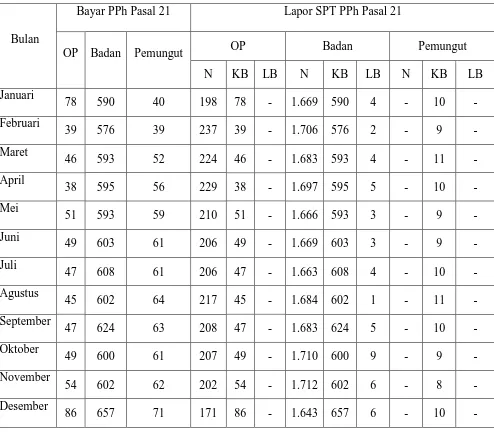

Bayar dan Lapor SPT PPh Pasal 21 Pada Tahun Pajak 2014

Bulan

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

Januari

78 590 40 198 78 - 1.669 590 4 - 10 -

Februari

39 576 39 237 39 - 1.706 576 2 - 9 -

Maret

46 593 52 224 46 - 1.683 593 4 - 11 -

April

38 595 56 229 38 - 1.697 595 5 - 10 -

Mei

51 593 59 210 51 - 1.666 593 3 - 9 -

Juni

49 603 61 206 49 - 1.669 603 3 - 9 -

Juli

47 608 61 206 47 - 1.663 608 4 - 10 -

Agustus

45 602 64 217 45 - 1.684 602 1 - 11 -

September

47 624 63 208 47 - 1.683 624 5 - 10 -

Oktober

49 600 61 207 49 - 1.710 600 9 - 9 -

November

54 602 62 202 54 - 1.712 602 6 - 8 -

Desember

86 657 71 171 86 - 1.643 657 6 - 10 -

Rata – rata Wajib Pajak yang bayar dan lapor PPh Pasal 21 pada tahun 2014

Bayar PPh Pasal 21 Lapor SPT PPh Pasal 21

OP Badan Pemungut OP Badan Pemungut

N KB LB N KB LB N KB LB

55

Keterangan :

Pada Tabel 4 (Tahun 2014) dapat disimpulkan informasi sebagai berikut :

a. Pada kolom Bayar PPh Pasal 21 pembayaran PPh Pasal 21 paling banyak

yaitu sektor Badan pada bulan Desember sebanyak 657 Wajib Pajak,

sedangkan pembayaran PPh Pasal 21 paling sedikit yaitu sektor Pemungut

pada bulan Februari sebanyak 39 Wajib Pajak.

b. Pada kolom Lapor SPT PPh Pasal 21 :

b.1 Pelaporan SPT PPh Pasal 21 Nihil paling banyak yaitu sektor Badan

pada bulan November sebanyak 1712 Wajib Pajak, sedangkan

pelaporan SPT PPh Pasal 21 Nihil pada sektor Pemungut tidak ada

sama sekali.

b.2 Pelaporan SPT PPh Pasal 21 Kurang Bayar paling banyak yaitu

sektor Badan pada bulan Desember sebanyak 605 Wajib Pajak,

sedangkan pelaporan SPT PPh Pasal 21 Kurang Bayar paling sedikit

yaitu sektor Pemungut pada bulan November sebanyak 8 Wajib

Pajak.

b.3 Pelaporan SPT PPh Pasal 21 Lebih Bayar paling banyak yaitu sektor

Badan pada bulan Oktober sebanyak 9 Wajib Pajak, sedangkan

pelaporan SPT PPh Pasal 21 Lebih Bayar pada sektor Orang Pribadi

Tabel 5

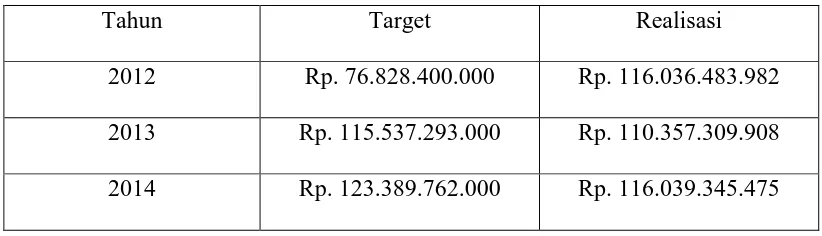

Target dan Realiasasi Penerimaan PPh Pasal 21 KPP Pratama Medan Timur

Tahun Target Realisasi

2012 Rp. 76.828.400.000 Rp. 116.036.483.982

2013 Rp. 115.537.293.000 Rp. 110.357.309.908

2014 Rp. 123.389.762.000 Rp. 116.039.345.475

Keterangan :

Pada Tabel 5 disajikan informasi mengenai target dan realisasi penerimaan PPh

Pasal 21 pada KPP Pratama Medan Timur dengan analisis sebagai berikut :

a. Realisasi penerimaan terbesar yaitu pada tahun 2014 sebesar Rp.

116.039.345.475, sedangkan yang terkecil yaitu pada tahun 2013

sebesar Rp. 110.357.309.908.

b. Realisasi penerimaan yang mencapai target yaitu pada tahun 2012,

dengan target sebesar Rp. 76.828.400.000, dan realisasi sebesar Rp.

116.036.483.982.

c. Pada tahun 2013 target penerimaan naik sebesar Rp. 38.708.893.000

yaitu sekitar 50% dari tahun sebelumnya, sedangkan realisasi

penerimaan turun sebesar Rp. 5.679.174.074 yaitu sekitar 4,9% dari

57

d. Pada tahun 2014 target penerimaan naik sebesar Rp. 123.389.762.000

yaitu sekitar 6,8% dari tahun sebelumnya, dan realisasi penerimaan

naik sebesar Rp. 5.682.035.567 yaitu sekitar 5,1% dari tahun

sebelumnya.

e. Selisih antara target dan penerimaan sebagai berikut :

- Tahun 2012 : Rp. 39.208.083.982, defiasi 51.03% terhadap target

(melebihi target).

- Tahun 2013 : Rp. - 5.179.983.092, defiasi - 4,48% terhadap target

(tidak mencapai target).

- Tahun 2014 : Rp. - 5.179.983.092, defiasi - 5,95% terhadap target

(tidak mencapai target).

Adapun hal – hal yang menjadi penyebab tidak tercapainya target penerimaan

pajak pada adalah :

- Faktor kepatuhan Wajib Pajak itu sendiri, Wajib Pajak yang sudah memiliki

NPWP harus memperbaiki catatan pembayaran yang sudah dilakukan dalam

5 tahun terakhir, sementara bagi Wajib Pajak yang belum memiliki NPWP,

harus dilakukan ekstensifikasi Wajib Pajak oleh pemerintah dengan tujuan

untuk menyasar Wajib Pajak yang belum membayar sama sekali.

- Kurangnya Sumber Daya Manusia (SDM) di KPP Pratama Medan Timur,

jika dibandingkan Pegawai Pajak dengan Wajib Pajak di KPP Pratama

Medan Timur terutama di seksi Account Representative atau yang lebih

dikenal dengan seksi Pengawasan dan Konsultasi (Waskon), jumlah

Pajak terdaftar pada tahun 2014 sebanyak 98.026, itu artinya satu orang

Pegawai Pajak harus melayani setidaknya 3100 Wajib Pajak. Dengan

menambah lagi jumlah Pegawai Pajak tentu akan sangat membantu

mengoptimalkan penerimaan pajak di tahun – tahun berikutnya.

- Masalah infrastruktur TI atau lebih dikenal dengan Sumber Daya Teknologi.

Dibutuhkannya infrastruktur TI yang lebih besar dan lebih tajam dalam

59

Rekapitulasi jumlah Wajib Pajak disajikan dalam tabel berikut :

No Tahun Bulan

Total Bayar PPh

Pasal 21

Lapor SPT PPh Pasal 21

Nihil KB LB

1

2012

Januari 664 1.958 653 2

2 Februari 596 2.023 578 1

3 Maret 607 2.023 578 2

4 April 613 2.028 576 3

5 Mei 609 2.044 576 4

6 Juni 623 2.050 578 4

7 Juli 636 2.038 590 2

8 Agustus 633 2.052 593 2

9 September 623 2.067 579 1

10 Oktober 636 2.050 595 2

11 November 667 2.023 623 2

12 Desember