ANALISIS PERENCANAAN PAJAK PENGHASILAN PASAL 21

DENGAN MENGGUNAKAN PERBANDINGAN METODE NET

BASIS DAN METODE GROSS UP

(STUDI KASUS PT. MAA)

Nama : Kristian Andris NIM : 20161110002 Program Studi : S1 Akuntansi

SKRIPSI

Diajukan sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi (S.E)

SEKOLAH TINGGI ILMU EKONOMI WIYATAMANDALA JAKARTA

LEMBAR PENGESAHAN SKRIPSI

Analisis Perencanaan Pajak Penghasilan Pasal 21 Dengan

Menggunakan Perbandingan Metode Net Basis dan Metode Gross

Up (STUDI KASUS PT. MAA)

Oleh :

Nama : Kristian Andris NIM : 20161110002 Program Studi : S1 Akuntansi

Jakarta, Juli 2020

Pembimbing

Olivia Venessa Boru Nainggolan, S.E., M.Si.

Mengetahui: Ketua Program Studi

LEMBAR PENGESAHAN SKRIPSI

Analisis Perencanaan Pajak Penghasilan Pasal 21 Dengan

Menggunakan Perbandingan Metode Net Basis dan Metode Gross

Up (STUDI KASUS PT. MAA)

Oleh :

Nama : Kristian Andris NIM : 20161110002 Program Studi : S1 Akuntansi

Jakarta,

Ketua Sidang Penguji Sidang

Januar Wahjudi, S.kom., M.Sc. Dr. Adinoto Nursiana, S.E., M.M.

Dosen Pembimbing Ketua Program Studi

KATA PENGANTAR

Terima kasih yang teramat atas kekutan dan kemampuan yang diberikan untuk dapat menyelesaikan skripsi sebagai persyaratan kelulusan dari jenjang pendidikan tinggi yang sedang ditempu, hikmat dan kebijaksaan yang saya terima untuk dapat menyusun satu demi satu tulisan ini menjadikan semua yang pada awalnya berat menjadi tersusun secara terstruktur.

Berterima kasih juga atas kesempatan yang diberikan sekolah tinggi ilmu ekonomi Wiyatamandala untuk program beasiswa kepada saya dan teman-teman yang diakhir perkuliah ini mendapat banyak pembekalan ilmu, pengalaman dan banyak hal yang tidak dapat disebutkan satu demi satu, dan biarlah semua kebaikan yang diberikan menjadi suatu benih yg terus dapat menimbulkan kebaik dimasa yang akan datang.

Berterima kasih juga kepada semua yang membantu saya baik dalam proses pembelajaran dikampus juga penyelesai skripsi ini, semua kebaikan yang diberikan selalu akan diingat dan juga saya mau mengucapkan terima kasih kepada :

1. Bapak Dr. Adinoto Nursiana, S.E., M.M. selaku ketua Sekolah Tinggi Ilmu Ekonomi Wiyatamandala.

2. Bapak Januar Wahjudi, S.Kom., M.Sc. selaku wakil ketua 1 Bidang Akademik Sekolah Tinggi Ilmu Ekonomi Wiyatamandala.

3. Bapak Dr. Bonifasius, S.E., M.Acc. selaku Ketua Program Studi Sekolah Tinggi Ilmu Ekonomi Wiyatamandala.

4. Ibu Olivia Venessa Boru Nainggolan, S.E., M.Si. selaku dosen pembimbing penulisan skripsi.

5. Untuk para dosen, staf pengajar dan staf karyawan Sekolah Tinggi Ilmu Ekonomi Wiyatamandala yang telah banyak memberikan ilmu, bimbingan, saran, dorongan dan semangat kepada peneliti dalam menyelesaikan skripsi ini. 6. Kepada adik, abang dan keponakan tercinta dirumah yang selalu memberikan

7. Untuk teman-teman kelas akuntansi dan manajemen yg bersama berjuang dari awal sampai penyelesai studi ini.

Dan akhirnya biar semua yang dilakukan ini bisa menjadi kebaikan dan akan terus menjadi kebaikan demi kemajuan pribadi sendiri dan berdampak bagi lingkungan terdekat kita semua.

Peneliti

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

ABSTRAK ... viii ABSTRACT ... ix BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Masalah ... 3

1.4 Tujuan dan Manfaat Penelitian ... 3

1.5 Sistematika Penulisan ... 4

BAB II TELAAH LITERATUR ... 5

2.1 Pengertian Pajak ... 5

2.1.1 Fungsi Pajak ... 6

2.2 Pajak Penghasilan Pasal 21 ... 7

2.3 Manajemen Pajak PPh21 ... 8

2.4 Kajian Penelitian Terdahulu ... 13

BAB III ... 18

3.1 Teknik Pengumpulan Data ... 18

3.2 Tempat dan Waktu Penelitian ... 19

3.3 Jenis dan Sumber Data ... 19

3.4 Metode Analisis ... 19

4.1 Analisis Deskriptif ... 21

4.1.1 Sejarah Singkat Perusahaan ... 21

4.1.2 Visi, Misi dan Nilai Perusahaan ... 22

4.2 Hasil Penelitian ... 22

4.2.1 Kepegawaian ... 22

4.2.2 Pegawai harian / daily worker ... 23

4.3 Beban Gaji Pegawai pada PT. MAA ... 24

4.4 Analisis Perhitungan Tunjangan Pajak dengan Menggunakan Metode Gross, Net dan Gross Up ... 30

BAB V ... 44

5.1 KESIMPULAN ... 44

5.2 SARAN ... 44

DAFTAR TABEL

Tabel 2.1 Tarif Penghasilan Kena Pajak ……….. 8

Tabel 2.2 Perbedaan Gross Basis, Net Basis dan Gross Up Method ……….. 12

Tabel 2.3 Kajian Terdahulu ……… 13

Tabel 4.1 Tarif Pajak Penghasilan PPh 21 ………...….... 25

Tabel 4.2 Penghasilan Tidak Kena Pajak……… 25

Tabel 4.3 Perhitungan Pajak Penghasilan Karyawan Setahun Gross Basis …….… 25

Tabel 4.4 Perhitungan Pajak Penghasilan Karyawan Setahun Net basis …….…… 27

Tabel 4.5 Perhitungan Pajak Penghasilan Karyawan Setahun Gross Up ..….…… 28

Tabel 4.6 Rumusan PPh 21Gross Up ……….……….. 37

Tabel 4.7 Penghasilan Kena Pajak ……..……….… 37

Tabel 4.8 Tabel Gaji Pokok Karyawan PT. MAA ………... 42

Tabel 4.9 Tabel Perbandingan Penghasilan Karyawan Dengan Penerapaan Metode Pemotong Pajak Penghasilan Pasal 21 ………. 42

ABSTRAK

Setiap perusahaan akan berusaha mendapatkan laba yang besar dalam setiap operasional yang dijalankannya, dan pajak adalah salah satu pengurang paling besar dalam laba perusahaan yang harus disetorkan kepada pemerintah sebuah negara. Dan untuk mencapai laba yang maksimal untuk itulah dilakukan perencanaan pajak untuk meminimalkan pembayaran pajak, salah satunya melalui perhitungan pajak karyawan PPh pasal 21 dengan menggunakan metode net basis dimana pajak setiap karyawan menjadi tanggungan dari perusahaan pemberi kerja dan metode gross up dimana setiap karyawan mendapatkan tunjangan pajak yang bertujuan memberikan motivasi untuk setiap karyawan agar bisa lebih produktif. Dalam penelitian yang dilakukan kali ini peneliti menganalisis perbandingan dari metode net basis dan metode gross up dalam perhitungan pajak penghasilan pasal 21 berupa gaji dan tunjangan karyawan, metode penelitian yang digunakan adalah metode deskriptif kuantitatif dimana data yang digunakan adalah sekunder yang diolah dari data internal perusahaan pada tahun 2018. Dan hasil dari penelitian membuktikan bahwa penggunaan metode gross up lebih menguntungkan bagi pihak perusahaan dan pihak karyawan dibandingkan dengan menggunakan metode net basis dalam perhitungan Pajak penghasilan pasal 21 karyawan.

ABSTRACT

Each company will try to get a large profit in every operation it runs, and tax is one of the biggest deductions in company profits that must be deposited to the government of a country. And to achieve maximum profit for this reason, tax planning is carried out to minimize tax payments, one of which is through the calculation of employee income tax article 21 using the net basis method where the tax of each employee is the responsibility of the employer and the gross up method where each employee gets tax benefits which aims to provide motivation for each employee to be more productive. In this study, the researchers analyzed the comparison of the net basis method and the gross up method in the calculation of income tax article 21 in the form of salary and employee benefits, the research method used was quantitative descriptive method where the data used was secondary processed from internal company data on year 2018. And the results of the study prove that the use of the gross up method is

BAB I

PENDAHULUAN

1.1Latar Belakang

Pajak adalah suatu kewajiban yang harus dibayarkan setiap pelaku usaha yang menjalankan usaha atau kegiatan usahanya di Indonesia, setiap badan usaha harus tunduk pada peraturan pembayaran pajak ini karena pajak juga merupakan salah satu pendapatan utama setiap negara. Dalam menjalakan setiap kegiatan usaha, setiap wajib pajak harus dapat mengoptimalkan pembayaran pajak yang harus disetorkan pada kas negara. Karena pajak adalah salah satu pengurang laba perusahaan yang paling besar dalam sebuah perusahaan.

Perencanaan pajak PT. Mantap Abiah Abadi yang menjadi bahan penelitian peneliti saat ini menjadi menarik untuk diteliti karena perusahaan memakai metode atau skema pajak gross basic, perusahaan mengunkan metode yang biasa digunakan pada skala umum perencanaan pajak yang biasa banyak digunakan atau umum digunakan, hai ini membuat peneliti tertarik untuk meneliti apakah jika perusahaan menggunakan dua metode perencanaan pajak yang lainnya seperti net basis method dan gross up method dapat meninimalkan jumlah pajak yang harus dibayarkan dan apakah skema ini benar-benar bisa efektif dan diterapakan dan tidak melanggar aturan perundang-undangan yang berlaku.

Proses penelitian dilakukan untuk membuktikan apakah dengan menggunakan metode yang lain perusahaan dapat meminimalkan pembayaran pajak atau tidak, dan jika hal ini bisa dibuktikan dapat meninimalkan pajak yang harus dibayarkan maka akan menjadi bahan pertimbangan untuk perusahaan, terlebih kepada manajemen perencanaan pajak untuk dapat mempertimbangkan hal ini sebagai bentuk penghematan yang bisa dilakukan, dan untuk selanjutnya peneliti akan menuliskan nama perusahaan dengan sebutan PT. MAA.

Perencanaan pajak selalu dilakukan pada awal tahun pajak untuk mengetahui seberapa besar pajak yang harus dibayarkan dan adakah cara-cara yang bisa digunakan untuk dapat meminimalkan pembayaran pajak tersebut, karena beban pajak merupakan beban yang besar dan akan berdampak langsung kepada laba atau keuntungan perusahaan yang sudah ditargetkan, untuk itulah sebuah perncanaan yang matang harus dilakukan supaya pada akhir tahun pajak laba perusahaan tidak berkurang dari target yang ditetapkan.

Sedangkan dari sisi pemerintah, selalu menginginkan agar setiap wajib pajak tidak melakukan cara-cara yang memungkinkan seseorang menghindari kewajibannya dalam melalukan pembayaran pajak, yang berakibat pada penurunan penerimaan Negara dari pajak itu sendiri. Berdasarkan dari pengamatan diatas makan peneliti menyadari pentingnya sebuah perencanaan pajak penghasilan agar meminimalkan pajak terhutang maka peneliti mengambil judul tulisan “ANALISIS

PERENCANAAN PAJAK PENGHASILAN PASAL 21 DENGAN

MENGGUNAKAN PERBANDINGAN METODE NET BASIS DAN METODE GROSS UP (STUDI KASUS PT. MAA) “.

1.2Rumusan Masalah

Melihat dasar dari latar belakang dan rumusan masalah yang diteliti adalah sebagai berikut :

1. Apakah setiap kebijakan yang diterapkan oleh PT. MAA sudah sesuai dengan undang-undang no 36 tahun 2008 (pasal 1) ?

2. Apakah terjadi perbedaan perhitungan pajak penghasilan PPh 21 sebelum dan sesudah penerapan metode Net Basis dan Gross Up ?

1.3Batasan Masalah

Batasan masalah yang diteliti adalah analisis dari perencanaan pajak PT. MAA di tahun 2018, apakah dengan perencanaan pajak yang dilakukan dapat meminimalkan pembayaran PPh Pasal 21.

1.4Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah diatas maka penelitian ini dibuat dengan tujuan sebagai berikut :

1. Melihat apakah kebijakan yang dilakukan oleh PT. MAA sudah sesuai dengan peraturan undang-undang no 36 tahun 2008 pasal 1

2. Mengetahui apakah terjadi perbedaan jika penerapan menggunakan metode Net Basis dan Metode Gross Up pada perhitungan pajak penghasilan pasal 21 karyawan pada PT. MAA

Ada beberapa manfaat yang dapat dilihat dari penelitian ini adalah : 1. Manfaat bagi peneliti :

Sebagai salah satu persyaratan untuk mendapatkan gelar sarjana pada program study S1 di Fakultas Ekonomi Jurusan Akuntansi Sekolah Tinggi Ilmu Ekonomi Wiyatamandala dengan sebuah penelitian tentang pelaksanaan perencanaan pajak yang berguna dalam meminimlakan pajak terhutang yang harus di bayar pada jenis pajak penghasilan atau PPh21.

2. Manfaat bagi PT. MAA

Merupakan sebuah masukan atau saran kepada PT. MAA untuk dapat lebih baik dalam melakukan perencanaan pajak agar dapat meminimalkan pajak terhutang.

3. Manfaat bagi masyarakat

Sebagai satu bahan bacaan yang menarikan dan memberikan sedikit informasi umum tentang pajak penghasilan.

1.5Sistematika Penulisan

Penelitian ini ditulis dengan beberapa metode sistemaika berikut : BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas tentang teori dan tinjauan teori yang berkaitan dengan perpajakan dan pajak penghasilan atau PPh21 dan juga teori secara khusus tentang perencanaan perpajakan.

BAB III METODE PENELITIAN

Bab ini menguraikan perihal jenis penelitian, objek dan lokasi penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data yang dipakai PT. MAA.

BAB IV ANALISA dan PEMBAHASAN

Bab ini membahas mengenai analisis dan penerapan perencanaan pajak, apakah sudah sesuai dengan perncaan awal sehingga dapat meminimalkan pajak terhutang pada PT. MAA

BAB V KESIMPULAN & SARAN

Bab ini berikan tentang kesimpulan dan saran dari peneliti menurut pengamatan yang dilakukannya, agar dapat memberikan manfaat kedepannya bagi perusahaan dan sebagai salah satu input yang baik demi kemajuan perusahaan.

BAB II

TELAAH LITERATUR

2.1 Pengertian Pajak

Pajak adalah sebuah pungutan yang bersifat dipaksakan dan harus dibayarkan setiap wajib pajak atau badan usaha yang memiliki penghasilan diatas ketentuan yang berlaku dalam undang-undang perpajakan Indonesia. Pajak juga tidak akan dapat dirasakan secara langsung oleh setiap wajib pajaknya pada disaat itu juga, tetapi dapat dirasakan dengan adanya pembangunan insfrastruktur yang dimiliki sebuah negara.

Definisi pajak menurut undang-undang no 16 tahun 2009 adalah kewajiban dari setiap orang atau badan usaha yang melakukan kegiatan usaha baik dalam bentuk pengandaan barang atau jasa dari dalam dan luar pabean, pajak adalah kontribusi wajib yang harus dibayarkan kepada negara. Ciri-ciri pajak menurut Dr. H. Djafar Al Bram., SH, MH., SE., MM.,, Bc. KN.,, CPM., M.AP. (2013) adalah :

1. Pemungutan pajak harus mengikuti peraturan dan perundang-undangan yang berlaku.

2. Pajak adalah sesuatu yang dipaksakan.

3. Pajak tidak dapat langsung bisa dirasakan oleh setiap wajib pajak yang membayarkan iuran kepada negara.

4. Pemungutan iuran pajak harus dilakukan oleh pihak yang tertaik dalam hal ini negara sebagai pemerintah pusat maupun provinsi sebagai pemerintah daerah dimana wajib pajak melakukan kegiatan usahanya.

5. Pajak yang disetorkan kepada negara adalah cara pemasukan utama setiap negara yang akan digunakan untuk pembangunan negara yang nantinya akan dapat dirasakan oleh setiap lapisan masyarakat.

Melihat beberapa definisi pajak diatas, maka peneliti menarik sebuah kesimpulan bahwa pajak adalah sebuah pungutan negara yang harus ditaati dan dibayarkan oleh setiap wajib pajak yang mendapatkan hasil diatas penghasilan tidak kena pajak yang

diatur dalam undang-undang pajak itu sendiri. Dan pajak menjadi salah satu pembiayaan besar sebuah negara yang berguna dalam pembangunan sebuah negara.

2.1.1 Fungsi Pajak

Pajak memiliki peranan yang penting dalam sebuah negara dikarenakan pajak adalah sebuah pembiayaan terbesar dalam sebuah negara yang berguna dalam pembiayayaan negara atau perputaran sebuah negara yang nantinya dapat dirasakan langsung oleh masyarakat luas, salah satunya adalah pembangunan insfrastruktur negara.

Mengutip artikel pada https://www.pajak.go.id/id/fungsi-pajak dan undang-undang no 28 tahun 2007, fungsi pajak memiliki 4 dasar fungsi utama yaitu :

1. Fungsi Anggaran (Budgetair)

Pajak adalah sumber utama pendapatan negara yang akan digunakan dalam setiap pembelanjaan negara dan pembangunan demi kesejahteraan semua lapisan masyarakat untuk itulah pendapatan pajak selalu di usahakan mendapatkan peningkatan tiap tahunnya.

2. Fungsi Mengatur (Regulerend)

Pertumbuhan dan kemajuan ekonomi negara disebuah negara dapat dilihat dari setiap kebijakan pajak yang diterapkan oleh pemerintah sebagai regulator.

3. Fungsi Stabilitas

Pajak adalah alat ukur pemerintah untuk mengendalikasi tingkat inflasi dengan berbagai kebijakan yang diatur dalam undang-undang, dan juga sebagai pendanaan negara.

4. Fungsi Redistribusi Pendapatan

Pajak juga merupakan pendanaan negara yang besar dalam pembanguan insfrastruktur negara yang akan membuat laju pertumbuhan ekonomi sebuah negara akan menjadi lebih baik, dan akan berdampak langsung bagi kesejahteraan seluruh rakyat disebuah negara.

Kesimpulan yang dapat diambil peneliti dari 4 fungsi pajak menurut pajak.go.id dan undang-undang no.28 tahun 2007 adalah : pajak adalah sebuah alat yang berperan penting dalam sebuah negara untuk dapat menjalakan roda pemerintahan suatu negara secara baik dan terarah. Dengan tingginya pendapatan pajak sebuah negara dan pengelolaan pajak yang benar maka setiap kebijakan yang diambil dalam rangka pembangunan sebuah negara dapat diwujudkan demi kepentingan semua warga negara.

2.2Pajak Penghasilan Pasal 21

Pajak penghasilan pasal 21 adalah pajak atas pendapatan setiap wajib pajak yang mendapatkan penghasilan, tunjangan-tunjangan yang diterima secara profesional dan bonus atas apa yang dikerjakannya dan penghasilan yang diperoleh diatas ketentuan peghasilan tidak kena pajak atau (PTKP). Dasar hukum yang menjadi dasar pengenaan pajak PPH21 adalah Undang-Undang No.36 tahun 2008 Pasal 1 yang mengatur tentang pajak penghasilan terhadap subjek pajak dalam satu tahun pajak dan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 tentang Tarif Penghasilan Tidak Kena Pajak (PTKP) 2019.

PPh pasal 21 dipotong dan disetorkan langsung oleh pihak perusahaan pemberi pekerjaan atau pihak ketiga yang menghitung dan memotong dan menyetorkan pajak yang harus dibayarkan dalam satu tahun pajak yang berjalan.

Pomotongan PPh pasal 21 dapat dilakukan sesuai dengan peraturan yang ditetapkan oleh kementrian keuangan Republik Indoensia adalah sebagai berikut :

a. pemberi kerja atau perusahaan. b. pemerintah dalam hal ini bendara. c. dana pensiun

d. penyelengara kegiatan atau acara

Berdasarkan pasal 17 ayat (1) undang-undang pajak penghasilan, tarif pemotong PPH Pasal 21 yang dipakai adalah :

Tabel 2.1

Tarif Penghasilan Kena Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 50.000.000 Diatas Rp 50.000.000 – Rp 250.000.000 Diatas Rp 250.000.000 – Rp 500.000.000 Diatas Rp 500.000.000 5% 15% 25% 30% Sumber : online-pajak.com/tarif-pajak-pph-21

Penghasilan tidak kena pajak PPh21 menurut PTKP 2018/PTKP 2019 yang mengacu PTKP 2016 dalam peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016, PMK No.101/PMK.010/2016 dan PMK No.102/PMK.010/2016 adalah :

a. wajib pajak orang pribadi senilai : Rp 54.000.000 b. wajib pajak gabungan suami dan istri : Rp 54.000.000 c. wajib pajak kawin sebagai tambahan : Rp 4.500.000

d. tambahan untuk anak dan angota keluarga garis lurus atau semenda dan sedarah maksimal 3 orang : Rp 4.500.000

2.3 Manajemen Pajak PPh21

Manajemen pajak adalah cara perusahaan untuk dapat merencakan pajak yang harus dibayarkan dengan melakukan perencanaan awal, agar dapat menekan pembayaran pajak yang harus dilakukan dan tidak mengurangi laba perusahaan yang akan menganggu keuangan dari perusahaan itu sendiri, tetapi tidak menyalahi aturan dan perundang-undangan yang berlaku supaya dikemudian hari tidak menimbulkan kasus hukum.

Dalam pengelolaan manajemen pajak perusahaan terutama dalam pajak pasal 21, perusahaan membuat sebuah perencanaan dan memilih metode perhitungan yang tepat, terutama dalam tunjangan yang diberikan terhadap karyawan. Perhitungan yang

dilakukan dalam pembayaran pajak meliputi tanggungan yang dibebankan pada karyawan/wajib pajak itu sendiri, ditanggung perusahaan dan yang ditunjangkan kepada perusahaan. Dan berikut adalah 3 metode perhitungan pajak :

1. Gross Basis Method

Gross basic method adalah cara pemotongan beban pajak PPh pasal 21 yang harus dibayarkan oleh setiap penerima penghasilan diatas penghasailan tidak kena pajak, pemotong pajak ini adalah perusahaan yang mempekerjakan karywan yang bersangkutan atau perusahaan sebagai pemberi kerja dan karyawan sebagai objek pajak. Penghasilan karyawan yang akan dipotong sebesar Rp 12.800,- setiap bulan dari pendapaan yang diterima sebesar Rp 6.256.000 dan jumlah bersih yang diterima oleh karyawan setiap bulannya adalah Rp 6.243.200

Contoh : Gaji perbulan 6.800.000 Pengurang : 1. Biaya Jabatan ( 5% x 6.800.000) 340.000 2. JHT ( 2% x 6.800.000) 136.000 3. JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.0000

Penghasilan kena pajak 3.072.000

Tarif Pajak 5% (pasal 21) 153.600

2. Net Basis Method

Net basis method adalah sebuah metode penghitungan pajak, yang dilakukan perusahaan sebagai pemberi kerja kepada karyawan sebagai objek pajak dengan merikan tambahan sejumlah uang yang sama nominalnya dengan pajak yang harus dibayarkan oleh setiap wajib pajak yang bekerja pada perusahaan, hal ini dimungkinkan dilakukan oleh perusahaan sebagai salah satu bentuk apresiasi dari perusahaan kepada para pegawainya, atas kinerja dari pada pegawai kepada perusahaan. Contoh : Gaji perbulan 6.800.000 Pengurang : 4. Biaya Jabatan ( 5% x 6.800.000) 340.000 5. JHT ( 2% x 6.800.000) 136.000 6. JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.0000

Penghasilan kena pajak 3.072.000

Tarif Pajak 5% (pasal 21) 153.600

PPh Pasal 21 / Bulan 12.800

Berdasarkan contoh diatas, PPh pasal 21 yang seharusnya dibayarkan karyawan adalah Rp 153.000 setiap tahunnya dan jika dibagi kedalam perhitungan perbulannya adalah Rp 12.800, semua beban pajak ini akan

menjadi tanggung jawab pemberi kerja atau perusahaan dimana seseorang tersebut bekerja.

3. Gross Up Method

Gross up method adalah pengabungan dari kedua metode sebelumnya, dimana dalam metode ini perusahaan sebagai pemberi kerja juga memberikan tunjangan pajak kepada karyawan dan tunjangan pajak tersebut yang nantinya akan menjadi pemotong dari pajak yang harus dibayar oleh karyawan.

Contoh :

Gaji perbulan 6.800.000

Tunjangan Pajak 14.000

Jumlah Penghasilan Bruto 6.814.000

Pengurang :

7. Biaya Jabatan ( 5% x 6.814.000) 340.700 8. JHT ( 2% x 6.800.000) 136.280 9. JP ( 1% x 6.800.000) 68.140

Jumlah Pengurang 545.120

Penghasilan Neto Sebulan 6.268.880

Penghasilan Neto Setahun (12x) 75.226.560 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.0000

Penghasilan kena pajak 3.226.560

Tarif Pajak 5% (pasal 21) 161.328

PPh Pasal 21 / Bulan 13.444

Pada metode ini PPh pasal 21 yang terhutang adalah Rp 14.000 dari penghasilan yang diterima karyawan, tetapi sebenarnya pendapatan yang

diterima karyawannya tidak berkurang sama sekali, dikarena perusahaan telah memberikan tunjangan pajak.

Tabel 2.2

Tabel Perbedaan Gross Basis, Net Basis dan Gross Up Method

Gross Basis Net Basis Gross Up

PPh pasal 21 yang ditanggung oleh karyawan itu sendiri atau wajib pajak tersebut, dimana penghasilan yang diterima karyawan langsung dipotong sesuai dengan besaran pajak.

Adalah metode pemotongan pajak PPh pasal 21 karyawan yang menjadi tanggungan dari perusahaan metode ini menggunakan perhitungan yang berasal dari gaji bersih karyawan yang diterima setiap bulannya.

Berdasarkan peraturan pemerintah no 138 tahun 2000 pasal 4 berbunyi sebagai berikut : metode gross up adalah sebuah metode dimana pemberi kerja atau perusahaan memberikan sejumlah besar uang sebagai tunjangan pajak PPh pasal 21, besarnya tunjangan ini di hitung berdasarkan :

Tunjangan PPh 21 Setahun : = (PKP Setahun – 0 ) x5/95 + 0 = PKP x 5/95

Perbedaan Prinsipil antara Metode Net dan Gross Up adalah dimana besarnya PPh pasal 21 pada metode net adalah sepenuhnya ditanggungkan oleh perusahaan tersebut dan tidak dimasukan sebagai tunjangan pajak di SPT PPh pasal 21 berbeda halnya dengan metode gross up dimana besarnya tunjangan dari pajak dicantumkan pada SPT PPh Pasal 21. Sumber : Jurnal Akuntansi. Vol 2 No.1 Juli 2015

2.4Kajian Penelitian Terdahulu

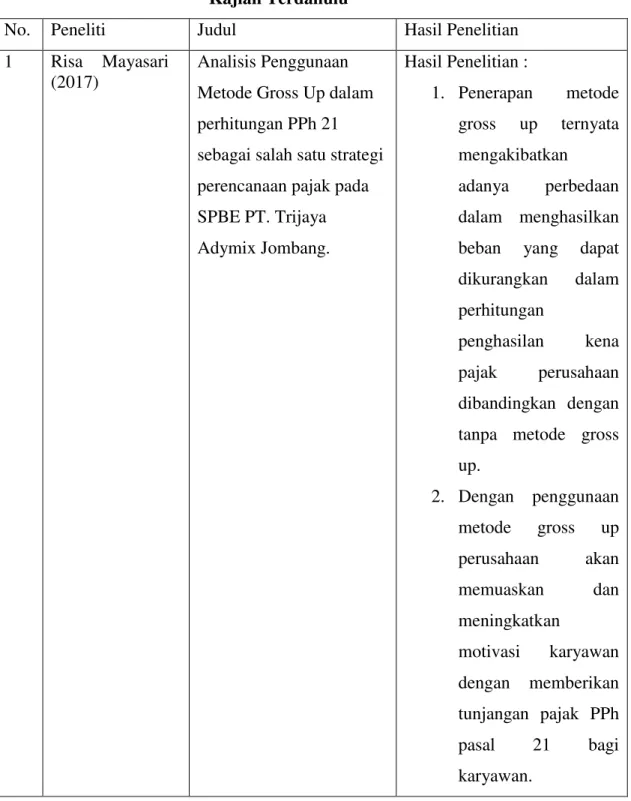

Tabel 2.3 Kajian Terdahulu

No. Peneliti Judul Hasil Penelitian 1 Risa Mayasari

(2017)

Analisis Penggunaan Metode Gross Up dalam perhitungan PPh 21 sebagai salah satu strategi perencanaan pajak pada SPBE PT. Trijaya Adymix Jombang. Hasil Penelitian : 1. Penerapan metode gross up ternyata mengakibatkan adanya perbedaan dalam menghasilkan beban yang dapat dikurangkan dalam perhitungan

penghasilan kena pajak perusahaan dibandingkan dengan tanpa metode gross up. 2. Dengan penggunaan metode gross up perusahaan akan memuaskan dan meningkatkan motivasi karyawan dengan memberikan tunjangan pajak PPh pasal 21 bagi karyawan.

3. Dari perbandingan perhitungan pajak penghasilan PPh Pasal

21 dengan

menggunakan metode net, dan dengan menggunakan metode gross up yang paling efisien adalah dengan metode gross up 2 Rizky Vincentius

D.P Vridag (2015)

Analisis perbandingan penggunaan metode net basis dan metode gross up dalam perhitungan pajak penghasilan pasal 21 (PPh Pasal 21) berupa gaji dan tunjangan karyawan PT. Remenia Satrio Tepas Manado.

Hasil Penelitian :

1 Dalam melakukan perhitungan pajak penghasilan karyawan pasal 21 telah sesuai dengan prosedur.

2 Dengan menggunakan metode net basis karyawan memang mendapatkan kenikmatan berupa tanggungan pajak PPh21 yang di tanggung perusahaan, namun karena biaya PPh21 tersebuttidak di biayakan (nondeductible expenses) maka PPh badan perusahaan akan

bertambah dengan adanya koreksi fiscal secara positif. 3 Dengan penggunaan metode gross up perusahaan akan memuaskan dan meningkatkan motivasi karyawan dengan memberikan tunjangan PPh pasal 21 bagi karyawan. Selain itu beban pajak yang akan di tanggung perusahaan tidak akan di koreksi fiscal karena beban PPh21 tersebut telah di biayakan karena sifatnya deducatable expenses. 4 Di bandingkan metode

net, perhitungan dengan menggunakan metode gross up lebih memberikan keutungan bagi kedua pihak baik karyawan maupun pihak perusahaan.

3 Dedy Kurniawan (Magister Akuntansi 2016) Analisis perbandingan metode perhitungan pajak penghasilan pasal 21, dampaknya terhadap beban dan pajak

penghasilan badan pada CV. Pachira Motor.

Hasil penelitian dapat ditarik kesimpulan bahwa dari perbandingan perhitungan pajak penghasilan pasal 21 dengan menggunakan metode gross, net basis dan gross up yang paling efektif adalah dengan menggunakan metode gross up dengan perhitungan pajak terhutang lebih kecil.

Perhitungan pajak dengan cara memberi tunjangan yang di gross up sesuai dengan hasil analisis dan

pembahasan perencanaan pajak, karena dapat menghemat pajak dan

meningkankan kesejahteraan karyawan. 4 Soddin Mangunsong (2002)

Peranan tax planning dalam mengefisiensikan pembayaran pajak penghasilan.

Hasil Penelitian ini dapat disimpulkan :

1.Terdapat perbedaan antara laba komersial dan laba kena pajak yang didasarkan pada hasil uji t dua rata-rata dengan

nilai t hitung sehingga perbedaan atau selisih laba yang terjadisignifikan yang dilakukan. selisih tersebut membuat laba kena pajak PT. Sepatu Bata Tbk menjadi besar.

2. Perencanaan Pajak

berperan dalam

mengefisiensikan

pembayaran pajak penghasilan PT. Sepatu Bata Tbk. Hal ini terlihat selisih pembayaran pajak penghasilan perusahaan. Selisih tersebut diuji dengan uji t dua rata-rata yang berada pada daerah penolakan H0 sehingga perencanaan pajak dikatakan efisien karena menurut uji statistik yang dilakukan, pajak penghasilan sebelum perencanaan pajak berbeda secara signifikan dengan pajak penghasilan setelah perencanaan pajak. Sumber : data diolah

BAB III

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitan ini adalah metode penelitian deskriptif analisis. Penelitian ini mendeskripsikan, menggambarkan, bagaimana manajement pajak PT. MAA mengelola pajak perusahaan yang harus dibayarkan tidak melebihi dari target yang ditentukan perusahaan dengan cara meminimalkan pajak yang harus dibayarkan, tetapi tidak menyalahi aturan dari perundang-undangan perpajakan yang berlaku.

3.1 Teknik Pengumpulan Data

Data-data yang dikumpulkan oleh peneliti dilakukan dengan 2 teknik pengambilan data yaitu :

1. Studi Lapangan

Studi lapangan ini adalah dimana peneliti mengumpulkan data primer yang berkaitan dengan perencanaan pajak yang dilakukan oleh PT. MAA melalui cara-cara berikut ini :

a. Teknik Observasi atau Pengamatan

Dalam penulisan skripsi pada PT. MAA ini semua pengamatan dilakukan secara langsung oleh peneliti pada setiap kegiatan yang berhubungan dengan semua akivitas yang terkait dengan bahan penulisan.

b. Teknik Wawancara

Metode wawancara dilakukan untuk dapat informasi dari pihak yang menanangi urusan perpajakan di PT. MAA dengan bertatap muka dan menanyakan beberapa data yang dibutuhkan untuk penulisan skripsi ini.

2. Studi Literatur

Metode teknik ini peneliti mengumpulkan data-data lewat beberapa buku yang berkaitan dengan rumusan masalah yang diteliti baik secara primer dan juga skunder, dan juga peneliti mengumpulkan data dari jurnal-jurnal ilmiah yang ada diinternet untuk melangkapi dan mendukung penulisan skripsi ini.

3.2Tempat dan Waktu Penelitian 1. Tempat Penelitian

Adapun penelitian ini dilakukan pada PT. MAA yang berlokasi di Jalan Akses marunda perum pelindo II blok A4 no.1-9 Cilincing Tanjung Priok Jakarta utara.

2. Waktu Penelitian

Penelitian dilaksanakan mulai bulan Maret 2019 sampai dengan selesai. 3.3Jenis dan Sumber Data

Pada penelitian ini peneliti memakai 2 (dua) jenis data dalam penelitian yaitu : 1. Data Primer

Data primer adalah data yang didapatkan secara langsung dari bagian pajak PT. MAA

2. Data Sekunder

Adalah data penglengkap dari data primer yang di gunakan untuk menunjang data keterkaitan dalam perencanaan pajak pada PT. MAA 3.4Metode Analisis

Metode yang digunkan dalam penelitian ini oleh peneliti adalah metode analisis deskriptif dimana peneliti melakukan pengamatan dilapangan, juga melakukan wawancara dengan bagian keuangan dan konsultan pajak perusahaan untuk menjadi bahan penelitian dan kesimpulan dari skripsi ini.

Beberapa cara yang digunakan yaitu :

1. Melihat laporan laba/rugi perusahaan dan menanyakan kebijakan perusahaan dan penerapan pajak.

2. Melihat koreksi fiskal yang dilakukan perusahaan.

3. Melihat dan menanyakan tentang pelaksanaan tax planig perusahaan dan metode apa yang digunakan oleh perushaan kepada konsultan pajak perusahaan.

4. Melakukan pembuatan tax planning dan koreksi fiskal dan penghitungan pajak penghasilan.

5. Melakukan analisis apakah penerapan tax planning yang dilakukan perusahan sudah efektif dilakukan dan apakah masih ada celah lain yang bisa dilakukan dalam meminimalkan pembayaran pajak.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Deskriptif

4.1.1 Sejarah Singkat Perusahaan

PT. MAA adalah Perusahaan berdiri dengan spesialisasi import resmi, import undername dan import door to door atau istilah lainnya import borongan, memiliki sumber daya manusia yang professional dibidangnya dan memiliki kantor perwakilan hampir disemua negara Asia, Eropa, Australia dan Amerika.

Jasa pelayanan yang dilakukan PT. MAA hanya khusus pada pengiriman import saja, mengingat semakin tingginya kebutuhan akan pelayanan jasa import dan tidak banyak perusahaan yang memiliki perwakilan agent di banyak negara yang membuat pertumbuhan perusahaan menjadi semakin cepat hanya dalam beberapa tahun saja dan tenaga ahli yang bekerja di perusahaan adalah tenaga yang memiliki pengalaman dan profesionalitas yang tinggi.

Tujuan pendirian perusahaan adalah memberikan jasa pelayanan yang maksimal dalam pengiriman barang dari luar negeri ke dalam negeri dan memeberikan rasa aman dan nyaman kepada konsumen yang mempercayakan barang yang mereka beli untuk di tangani oleh PT. MAA secara menyeluruh dari mulai barang dikirim dari negara asal sampai dengan barang diterima oleh konsumen yang ada di Indonesia.PT. MAA mempunyai 34 orang karyawan di mana 28 orang adalah pegawai tetap, 4 orang pegawai kontrak dan 2 orang lainnya merupakan pegawai harian atau daily worker, pegawai harian ini tetap masuk kedalam kategori pegawai yang bekerja setiap hari dan harus tetap menaati peraturan yang dibuat oleh perusahaan dan tetap mengikuti jadwal kerja perusahaan, namun berbeda hanya pada sistem pengajiannya saja. Dan berikut ini adalah paparan dari pegawai tetap dan pegawai harian dalam PT. MAA.

4.1.2 Visi, Misi dan Nilai Perusahaan

Memberikan kualitas pelayanan yang dapat diandalkan adalah bagian dari perusahaan kami, dan berikut iniadalah visi dan misi kami adalah sebagai berikut :

1. Menjadi perusahaan yang besar dibidangnya, karena terpercaya, terhandal dan terdepan dalam melayani. (visi)

2. Membangun jalur distribusi yang efesien dan efektif (misi) 3. Membentuk karakter tenaga kerja yang profesional (misi)

4. Memberikan pelayanan yang maksimal guna tercapainya tujuan bersama (misi)

5. Menjadi pengalaman kerja sebaai modal untuk terus berkemban menjadi yang terbaik. (misi)

Memiliki visi menjadi perusahaan jasa import yang besar dalam bidangnya dan memberikan pelayanan yang profesional agar mampu memberikan rasa puas kepada para konsumen agar terus terjadi kerja sama yang baik dan berkesinambungan.

4.2Hasil Penelitian 4.2.1 Kepegawaian

Mengacu pada peraturan menteri keuangan Nomor 252/PMK.03/2008 dan undang-undang nomor 36 tahun 2008, yang mengatur tentang pegawai tetap dalam hal penerimaan penghasilan bulan dalam jumlah yang ditentukan secara rutin disetiap bulannya, dan juga penerimaan penghasilan untuk pegawai kontrak yang bekerja secara rutin dan dalam jangka waktu tertentu sesuai dengan kontrak kerja yang ada haruslah mendapatkan penghasilan yang sesuai dengan peraturan dan perundang-undangan yang ada.

Pegawai kontrak yang bekerja di PT. MAA memiliki masa kontrak 2 tahun dan akan selalu di evaluasi setiap 3 bulan sekali untuk menentukan apakah perjanjian kerja sama dengan pegawai kontrak ini akan tetap berlanjut dikarenakan semua hal atau aspek yang disepakati semuanya dapat tercapai sehingga membuat kerja sama akan terus berlanjut, dan jika banyak hal yang disepakati tidak tercapai maka pada setiap

evaluasi akan dibahas mana saja point yang harus dilakukan perbaikan dan apabila sudah ada evaluasi tidak menunjukan perubahan, maka kontrak kerja akan di putuskan.

Setiap pegawai tetap dan kontrak memiliki hak dan kewajiban yang sama di dalam PT. MAA semua fasilitas yang disediakan perusahaan dapat dinikmati oleh semua pegawai begitu pula masalah pengajian dan bonus semua mendapatkan bagian yang sama namun dalam besaran pendapatan disesuaikan dengan tugas dan tanggung jawab yang dikerjakan dalam perusahaan.

Penerapan kebijakan perjakan di PT. MAA sudah memenuhi unsur-unsur atau aspek yang terdapat pada undang-undang no36 tahun 2008 tentang pajak penghasilan dimana terdapat subjek pajak, objek pajak, penghasilan kena pajak dan penghasilan tidak kena pajak, dimana dalam penerapannya semua pembayaran gaji dan upah maupun bonus yang diterima menjadi objek pajak dan perhitungan dilakukan oleh manajemen pajak perusahaan.

4.2.2 Pegawai harian / daily worker

Pegawai harian adalah pegawai dimana mereka bekerja sesuai dengan jam dan jumlah hari yang dibutuhkan oleh perusahaan, pegawai ini akan bekerja sesuai dengan waktu yang sudah ditentukan, sehingga sistem pembayarannya adalah sesuai dengan jam kerja dari pegawai harian tersebut. Untuk pembayaran dilakukan pada setiap bulannya. Dan berikut ada beberapa contoh pembayaran untuk pegawai harian :

A. Pegawai dengan Sistem pembayaran borongan adalah pegawai yang dibayarkan upah kerjanya setelah mereka menyelesaikan semua pekerjaan nya sesuai dengan kontrak kerja yang ada, pegawai borongan tidak terikat waktu, semakin cepat mereka menyelesaikan pekerjaan nya semakin cepat mereka mendapatkan upah borongan yang disepakati bersama.

B. Pegawai harian dengan sistem pembayaran bulanan, pegawai ini bekerja sesuai dengan ketentuan dan kebutuhan perusahaan dengan perhitungan harian, tetapi upah yang mereka terima akan dibayarkan setiap bulanya sesuai dengan waktu kerja.

C. Pegawai harian dengan sistem pengajian mingguan, pegawai yang bekerja dalam perusahaan dengan perhitungan upah harian dan dibayarakan upahnya pada setiap akhir minggu.

Selama ini perusahaan memiliki pegawai harian dengan sistem pembayaran bulanan, pegawai yang bekerja akan dibayarkan setiap bulan nya sesuai dengan kesepakan awal antara perusahaan dengan pegawai tersebut.

Contoh perhitungan :

Bapak H bekerja sebagai kurir pengantaran dengan menggunakan sepeda motor mendapatkan upah harian sebesar Rp 100.000 setiap harinya dan bekerja 25 hari dalam 1 bulan.

Upah harian : Rp 100.000 x 25 hari kerja = Rp 2.500.000 Upah satu bulan Rp 2.500.000 x 12 bulan = Rp 30.000.000 PTKP = 54.000.000

PPh pasal 21 = 0

Dalam hal ini pegawai harian tidak di potong pajak karena penghasilan 1 tahunnya di bawah PTKP.

4.3Beban Gaji Pegawai pada PT. MAA

Penghitungan pengajian pada PT. MAA sesuai dengan undang-undang ketenagakerjaan no.13 tahun 2003 yang mengatur mengenai upah minimum yang harus dibayarkan, dan yang menjadi objek pajak yang termasuk dalam penghasilan dan harus dibayarkan meliputi upah kerja yang di dapat oleh pegawai setiap bulannya dan penghasilan lainnya seperti tunjangan hari raya atau (THR) bonus atas penjualan jasa pelayanan yang dikerjakan oleh pegawai dalam hal ini untuk bagian sales dan marketing, maupun bonus tahunan yang diberikan oleh perusahaan.

Semua aspek pendapatan yang diterima oleh pegawai menjadi dasar acuan perhitngan dari pajak pasal 21 yang harus dibayarkan jika penghasilan yang didapatkan karyawan melebihi dari penghasilan tidak kena pajak sebagai pemotong. Dan berikut adalah komponen dari beban gaji tetap di PT. MAA :

1. Gaji Pokok

Gaji pokok adalah upah atas pekerjaan yang dilakukan oleh pegawai dan menjadi hak yang harus diterima oleh seluruh pegawai pada setiap bulan nya dengan mengikuti standart pengajian yang ditetapkan oleh perundang-undangan yang ada.

2. Uang lembur

Sesuai dengan peraturan pemerintah pasal 1 ayat 1 peraturan menteri no.102/MEN/VI/2004, tentang sistem pembayaran uang lembur dimana seorang pekerja yang telah melakukan pekerjaan lebih dari 7 jam sehari untuk 6 hari dan 40 jam dalam seminggu berhak mendapatkan upah tambahan atas apa yang dikerjaan. Sebagai contoh dasar jika seorang pegawai masih bekerja lebih dari jam 5 sore maka berhak mendapatkan uang lembur atas apa yang dikerjannya.

3. Tunjangan Hari Raya

Tunjangan hari raya atau yang biasa disebut THR adalah kewajiban setiap perusahaan untuk membayarkan sesuai dengan besaran gajai pokok yang diterima oleh pegawai setiap bulan nya. Seluruh pegawai akan mendapatkan tunjangan hari raya di setiap tahunya 2 minggu sebulan hari raya idul fitri.

4. Bonus atas penjualan jasa

Bonus ini diberikan hanya dikhususkan kepada pegawai sales dan marketing atas penjualan yang pegawai lakukan, mengenai besaran bonus yang akan mereka terima ada 3% dari nilai jasa yang dijual.

5. Bonus tahunan

Bonus tahunan adalah penghasilan tambahan yang diberikan perusahaan atas keuntungan yang didapatkan selama tahun berjalan, besaran bonus yang didapat setiap tahunnya tidaklah sama dengan tahun sebelumnya dikarena jumlah yang didapat mengikuti laba bersih perusahaan setiap tahun.

Tabel 4.1

Tarif Pajak Penghasilan PPh Pasal 21

Penghasilan Neeto Kena Pajak Tarif Pajak

Sampai dengan 50 Juta 5%

50 Juta sampai dengan 250 Juta 15%

250 Juta sampai dengan 500 Juta 25%

Diatas 500 Juta 30%

Sumber : www.pajakonline.com

Penghasilan tidak kena pajak (PTKP) adalah sebegai berikut : Tabel 4.2

Penghasilan tidak kena pajak (dalam rupiah) Uraian PPh Pasal 21 PTKP TK/0 54.000.000 K/0 58.500.000 K/1 63.000.000 K/2 67.500.000 K/3 72.000.000 Sumber : PT. MAA Tabel 4.3

Perhitungan Pajak Penghasilan Karyawan Setahun Gross basic method

Tuan Q, K/3 Tahun 2018 (dalam Rupiah) Uraian PPh pasal 21 Penghasilan Bruto Gaji Pokok (12x6.800.000) 81.600.000

Bonus Tahunan 6.000.000

THR 6.800.000

Uang Lembur 3.500.000

Penghasilan Bruto/tahun 97.900.000

Pengurang :

Biaya Jabatan (5% x penghasilan bruto) 4.895.000 Iuran yang dibayar pegawai

Iuran JHT (2% dari gaji pokok) 1.632.000

Iuran JP (1% dari gaji pokok) 816.000

Jumlah pengurang 7.343.000

Penghasilan Neto/tahun 90.557.000

PTKP 72.000.000

PKP 18.557.000

5% x Rp 18.557.000

PPh Pasal 21 atas PKP setahun 927.850

Pph pasal 21 atas PKP sebulan 77.321

Sumber : PT. MAA

Pada tabel berikut ini adalah perhitungan dengan gross basic method dimana Pph pasal 21 yang harus dibayarkan adalah sebesar Rp 77.321

Tabel 4.4

Perhitungan Pajak Penghasilan Karyawan Setahun Net Basis Method

Tuan Q, K/3 Tahun 2018 (dalam Rupiah) Uraian PPh pasal 21 Penghasilan Bruto Gaji Pokok (12x6.800.000) 81.600.000 Bonus Tahunan 6.000.000 THR 6.800.000 Uang Lembur 3.500.000 Penghasilan Bruto/tahun 97.900.000 Pengurang :

Biaya Jabatan (5% x penghasilan bruto) 4.895.000 Iuran yang dibayar pegawai

Iuran JHT (2% dari gaji pokok) 1.632.000

Iuran JP (1% dari gaji pokok) 816.000

Jumlah pengurang 7.343.000

Penghasilan Neto/tahun 90.557.000

PTKP 72.000.000

PKP 18.557.000

5% x Rp 18.557.000

PPh Pasal 21 atas PKP setahun 927.850

Pph pasal 21 atas PKP sebulan 77.321

Sumber : PT. MAA

Dari contoh tabel ini menunjukan total pembayaran Pph pasal 21 yang sama antara penggunaan system penghitungan gross basic method dan net basis method namun yang membedakan adalah pada perhitungan net basis method

Pph pasal 21 dari tuan K dibayarkan atau menjadi tanggungan dari perusahaan sebesar Rp 927.850 dalam setahun.

Tabel 4.5

Perhitungan Pajak Penghasilan Karyawan Setahun Gross up method Tuan Q, K/3 Tahun 2018 (dalam Rupiah) Uraian PPh pasal 21 Penghasilan Bruto Gaji Pokok (12x6.800.000) 81.600.000 Bonus Tahunan 6.000.000 THR 6.800.000 Uang Lembur 3.500.000 Tunjangan Pajak 976.700 Penghasilan Bruto/tahun 98.876.700 Pengurang :

Biaya Jabatan (5% x penghasilan bruto) 4.943.835 Iuran yang dibayar pegawai

Iuran JHT (2% dari gaji pokok) 1.632.000

Iuran JP (1% dari gaji pokok) 816.000

Jumlah pengurang 7.391.835

Penghasilan Neto/tahun 91.484.865

PTKP 72.000.000

PKP 19.484.865

5% x Rp 19.484.865

PPh Pasal 21 atas PKP setahun 974.244

Pph pasal 21 atas PKP sebulan 81.187

Dari contoh tabel diatas perhitungan pembayaran Pph Pasal 21 akan berubah jika perusahaan menggunakan gross up method yang menyebabkan kenaikan penghasilan pada tuan Q menjadi Rp 98.876.700 dan beban pajak yang harus dibayarkan adalah Rp 974.244 yang sebelum nya pada pada metode gross basic method dan net basis method gaji yang diterima tuan Q adalah Rp 97.900.000 dan beban pajak yang harus dibayarkan Rp 927.850 adanya kenaikan gaji yang diterima oleh tuan Q tidaklah sepenuhnya di rasakan dikarenakan kenaikan gaji yang diterima adalah bentuk dari tunjangan untuk membayar PPh pasal 21 itu sendiri.

4.4Analisis Perhitungan Tunjangan Pajak dengan Menggunakan Metode Gross, Net dan Gross Up

Secara garis besar ada 3 metode yang digunakan dalam penghitungan gaji karyawan yang disesuaikan dengan PPh 21 yaitu dengan cara gross, net dan gross up dimana gross itu sendiri memiliki pengertian dimana pemotongan pajak karyawan yang dibebankan oleh karyawan itu sendiri sesuai dengan jumlah pajak yang harus dibayarkan, sedangkan net adalah dimana pajak karyawan ditanggung oleh perusahaan pemberi kerja dan gross up adalah dimana perusahaan memberikan tunjangan pajak sebesar pajak yang harus dibayarkan oleh karyawan itu sendiri.

Perhitungan PPh pasal 21 untuk periode tahun 2018 dengan menggunakan metode gross basic : a. Tuan Q (2018) / K/3 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000

JP ( 1% x 6.800.000) 68.000

Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.000

Penghasilan kena pajak 3.072.000

Tarif Pajak 5% (pasal 21) 153.600

PPh Pasal 21 / Bulan 12.800 b. Tuan D (2018)/ K/2 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/2)

- WP sendiri 54.000.000

- K/2 13.500.000

Jumlah PTKP 67.500.000

Penghasilan kena pajak 7.572.000

Tarif Pajak 5% (pasal 21) 378.600

c. Tuan S (2018)/ K/1 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/1)

- WP sendiri 54.000.000

- K/1 9.000.000

Jumlah PTKP 63.000.000

Penghasilan kena pajak 12.072.000

Tarif Pajak 5% (pasal 21) 603.600

PPh Pasal 21 / Bulan 50.300 d. Tuan M (2018)/ K/0 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/0)

- K/0 4.500.000

Jumlah PTKP 58.500.000

Penghasilan kena pajak 16.572.000

Tarif Pajak 5% (pasal 21) 828.600

PPh Pasal 21 / Bulan 69.050 e. Tuan K (2018)/ TK/0 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (TK/0)

- WP sendiri 54.000.000

Jumlah PTKP 54.000.000

Penghasilan kena pajak 21.072.000

Tarif Pajak 5% (pasal 21) 1.053.600

PPh Pasal 21 / Bulan 87.800

Perhitungan PPh pasal 21 untuk periode tahun 2018 dengan menggunakan metode net basis :

1. Tuan Q (2018) / K/3

Gaji perbulan 6.800.000

Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000

Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.000

Penghasilan kena pajak 3.072.000

Tarif Pajak 5% (pasal 21) 153.600

PPh Pasal 21 / Bulan 12.800 2. Tuan D (2018)/ K/2 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/2)

- WP sendiri 54.000.000

- K/2 13.500.000

Jumlah PTKP 67.500.000

Penghasilan kena pajak 7.572.000

Tarif Pajak 5% (pasal 21) 378.600

3. Tuan S (2018)/ K/1 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/1)

- WP sendiri 54.000.000

- K/1 9.000.000

Jumlah PTKP 63.000.000

Penghasilan kena pajak 12.072.000

Tarif Pajak 5% (pasal 21) 603.600

PPh Pasal 21 / Bulan 50.300 4. Tuan M (2018)/ K/0 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (K/0)

- WP sendiri 54.000.000

- K/0 4.500.000

Jumlah PTKP 58.500.000

Penghasilan kena pajak 16.572.000

Tarif Pajak 5% (pasal 21) 828.600

PPh Pasal 21 / Bulan 69.050 5. Tuan K (2018)/ TK/0 Gaji perbulan 6.800.000 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.256.000

Penghasilan Neto Setahun (12x) 75.072.000 PTKP (TK/0)

- WP sendiri 54.000.000

Jumlah PTKP 54.000.000

Penghasilan kena pajak 21.072.000

Tarif Pajak 5% (pasal 21) 1.053.600

PPh Pasal 21 / Bulan 87.800

Perhitungan PPh pasal 21 untuk periode tahun 2018 dengan menggunakan metode Gross Up :

Gross up adalah metode pemotongan pajak dimana pajak yang seharusnya menjadi tanggungan wajib pajak karyawan menjadi tanggungan perussahaan pemberi kerja dengan menambahkan sejumlah uang yang menjadi beban pajak karyawan.

Berikut ini adalah rumusan dari gross up PPh 21 supaya nominal tunjangan sama dengan pajak yang akan dipotong :

Table 4.6

Rumusan PPh 21 Gross Up

Penghasilan Kena Pajak (PKP) Tunjangan PPh 21

Rp 0 – Rp 47.500.000 (PKP setahun – 0) x 5/95 + 0

Rp 47.500.000 – Rp 217.500.000 (PKP setahun – Rp 47.500.000) x 15/85 +2.500.000 Rp 217.500.000 – Rp 405.000.000 (PKP setahun – Rp 405.000.000) x 30/70 + 9.500.000

Lebih dari Rp 405.000.000 (PKP setahun – Rp 405.000.000) x30/70 + 95.000.000 Sumber : online-pajak.com

Tabel 4.7

Penghasilan kena pajak PT. MAA (2018)

No. Nama Status Penghasilan setahun PKP

1 Tuan Q K/3 Rp 75.072.000 Rp 3.072.000

2 Tuan D K/2 Rp 75.072.000 Rp 7.572.000

3 Tuan S K/1 Rp 75.072.000 Rp 12.072.000

4 Tuan M K/0 Rp 75.072.000 Rp 16.572.000

5 Tuan K TK/0 Rp 75.072.000 Rp 21.072.000

Sumber : Internal data PT.MAA

a. Tuan Q (2018) / K/3 Tunjangan PPh 21 Setahun : = (PKP Setahun – 0 ) x5/95 + 0 = 3.072.000 x 5/95

Tunjangan PPh 21 sebulan adalah Rp : 161.685 : 12 Bulan = Rp 13.474 Gaji perbulan 6.800.000 Tunjangan PPh 21 13.474 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.269.474

Penghasilan Neto Setahun (12x) 75.233.688 PTKP (K/3)

- WP sendiri 54.000.000

- K/3 18.000.000

Jumlah PTKP 72.000.000

Penghasilan kena pajak 3.233.688

Tarif Pajak 5% (pasal 21) 161.684

PPh Pasal 21 / Bulan 13.473 b. Tuan D (2018)/ K/2 Tunjangan PPh 21 Setahun : = (PKP Setahun – 0 ) x5/95 + 0 = 7.572.000 x 5/95 = Rp 398.526

Tunjangan PPh 21 sebulan adalah Rp : 398.526 : 12 Bulan = Rp 33.211

Gaji perbulan 6.800.000

Tunjangan PPh 21 33.211

Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000

Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.289.211

Penghasilan Neto Setahun (12x) 75.470.532 PTKP (K/2)

- WP sendiri 54.000.000

- K/2 13.500.000

Jumlah PTKP 67.500.000

Penghasilan kena pajak 7.970.532

Tarif Pajak 5% (pasal 21) 398.526

PPh Pasal 21 / Bulan 33.210 c. Tuan S (2018)/ K/1 Tunjangan PPh 21 Setahun : (PKP Setahun – 0 ) x5/95 + 0 = 12.072.000 x 5/95 = Rp 635.368

Tunjangan PPh 21 sebulan adalah Rp : 635.368 : 12 Bulan = Rp 52.947

Gaji perbulan 6.800.000 Tunjangan PPh 21 52.947 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.308.947 Penghasilan Neto Setahun (12x) 75.707.364 PTKP (K/1)

- WP sendiri 54.000.000

- K/1 9.000.000

Jumlah PTKP 63.000.000

Penghasilan kena pajak 12.707.364

Tarif Pajak 5% (pasal 21) 635.368

PPh Pasal 21 / Bulan 52.947 d. Tuan M (2018)/ K/0 Tunjangan PPh 21 Setahun : = (PKP Setahun – 0 ) x5/95 + 0 = 16.572.000 x 5/95 = Rp 872.211

Tunjangan PPh 21 sebulan adalah Rp : 872.211 : 12 Bulan = Rp 72.684

Gaji perbulan 6.800.000 Tunjangan PPh 21 72.684 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.328.684

Penghasilan Neto Setahun (12x) 75.944.208 PTKP (K/0)

- WP sendiri 54.000.000

Jumlah PTKP 58.500.000

Penghasilan kena pajak 17.444.208

Tarif Pajak 5% (pasal 21) 872.210

PPh Pasal 21 / Bulan 69.050 e. Tuan K (2018)/ TK/0 Tunjangan PPh 21 Setahun : = (PKP Setahun – 0 ) x5/95 + 0 = 21.072.000 x 5/95 = Rp 1.109.053

Tunjangan PPh 21 sebulan adalah Rp : 1.109.053 : 12 Bulan = Rp 92.421

Gaji perbulan 6.800.000 Tunjangan PPh 21 92.421 Pengurang : Biaya Jabatan ( 5% x 6.800.000) 340.000 JHT ( 2% x 6.800.000) 136.000 JP ( 1% x 6.800.000) 68.000 Jumlah Pengurang 544.000

Penghasilan Neto Sebulan 6.348.421

Penghasilan Neto Setahun (12x) 76.181.052 PTKP (TK/0)

- WP sendiri 54.000.000

Jumlah PTKP 54.000.000

Penghasilan kena pajak 22.181.052

Tarif Pajak 5% (pasal 21) 1.109.053

Tabel 4.8

Tabel Daftar Gaji Pokok Karyawan PT. MAA

No. Nama Jabatan Status Gaji Pokok /Bulan PKP

1 Tuan Q sales K/3 Rp 6.800.000 Rp 3.072.000

2 Tuan D sales K/2 Rp 6.800.000 Rp 7.572.000

3 Tuan S sales K/1 Rp 6.800.000 Rp 12.072.000

4 Tuan M sales K/0 Rp 6.800.000 Rp 16.572.000

5 Tuan K sales TK/0 Rp 6.800.000 Rp 21.072.000

Sumber : Data Olahan, (2018)

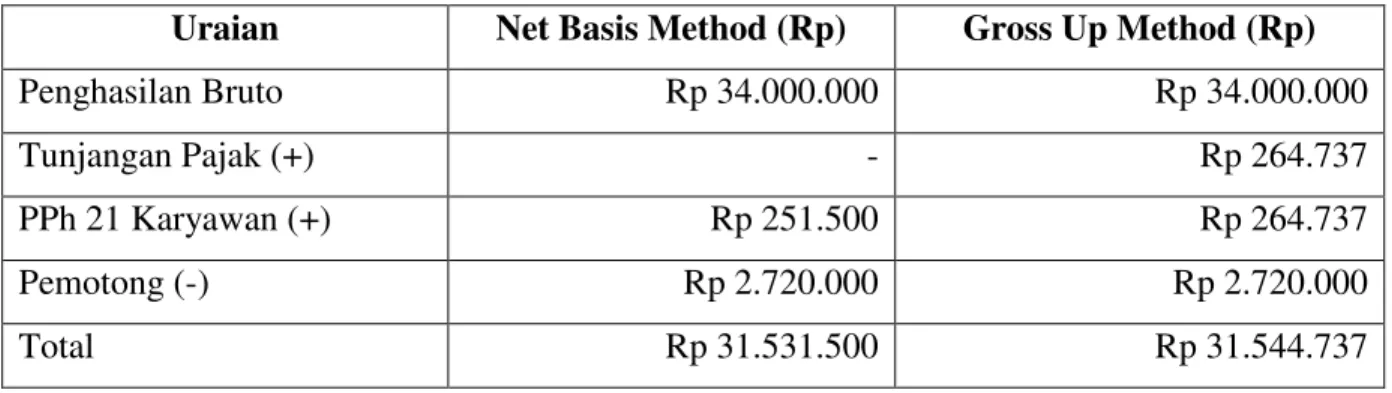

Tabel 4.9

Perbandingan penghasilan karyawan dengan penerapan metode pemotong pajak penghasilan Pasal 21 (dalam Rupiah)

Uraian Net Basis Method (Rp) Gross Up Method (Rp)

Penghasilan Bruto Rp 34.000.000 Rp 34.000.000

Tunjangan Pajak (+) - Rp 264.737

PPh 21 Karyawan (+) Rp 251.500 Rp 264.737

Pemotong (-) Rp 2.720.000 Rp 2.720.000

Total Rp 31.531.500 Rp 31.544.737

Sumber : Data Olahan, (2018)

Dari tabel diatas secara total pendapatan karyawan metode gross up memberikan penerimaan lebih besar Rp 31.544.737 jika dibandingkan dengan megunakan metode net basis Rp 31.531.500 ini menunjukan bahwa penggunaan metode gross up lebih baik dari sisi kesejahteraan karyawan, walaupun perusahaan harus memberikan tunjangan pajak kepada karyawan namun hal ini secara tidak langsung menjadi pengurang bagi perusahaan dalam hal pembayaran pajak badan dari perusahaan tersebut.

Berdasarkan data diatas maka jurnal akuntansi perusahaan : a. Saat pembayaran gaji :

Biaya gaji xxx Tunjangan pajak xxx Kas xxx Utang PPh 21 xxx Titipan Iuran JHT xxx Titipan Iuran JP xxx b. Penyetoran PPh pasal 21 : Utang PPh pasal 21 xxx Kas xxx

c. Penyetoran Premi Asuransi (JAMSOSTEK) : Titipan iuran JHT xxx

Titipan iuran JP xxx Biaya tunjangan asuransi xxx

BAB V

KESIMPULAN DAN SARAN

5.1KESIMPULAN

Berdasarkan analisis dari data yang ada dapat diatas dapat ditarik kesimpulan sebagai berikut :

1. Kebijakan perusahaan sudah sesuai dengan segala ketentuan perundang-undangan yang berlaku dalam hal ini undang-undang no. 36 tahun 2008 pasal 1 dimana perusahaan menjalankan usaha dengan mematuhi pembayaran pajak sebagai ketaatan kepada negara dan setiap wajib pajak yang berkerja juga melakukan pembayaran pajak penghasilan dalam tahun pajak tersebut.

2. Dengan menggunakan data diatas dapat disimpulkan bahwa penggunan metode gross up dapat membuat pendapatan karyawan menjadi lebih besar dibandingkan dengan menggunakan metode gross basic dan net basis, walaupun hasil yang didapatkan tidak terlalu besar perbandingannya, tetapi dapat menimbulkan rasa kepuasan kepada karyawan yang berkerja.

3. Jika dilihat dari perbandingan metode net basis dan metode gross up dapat disimpulkan bahwa penggunaan metode gross up memiliki keuntungan dari kedua belah pihak dimana pemberian tunjangan pajak yang diberikan oleh perusahaan kepada karyawan selain dapat meningkatkan motivasi kerja yang lebih tinggi terhadap karyawan juga sebagai pengurang dari pada kewajiban pajak perusahaan atau badan yang harus dibayarkan oleh perusahaan.

5.2SARAN

Berdasarkan dari data yang tertera diatas maka peneliti memberikan saran kepada pihak manajemen perusahaan dalam hal ini PT.MAA sebaiknya mempertimbangkan kembali untuk melakukan penyesuaian perubahan kebijakan perpajakan dengan menggunakan metode gross up, hal ini

dimungkinkan untuk dapat mengikuti penyesuaian kebijakan perpajakan yang ada saat ini. Dan beberapa alasan lain seperti :

1. Dengan menggunakan metode gross up maka perusahaan memberikan kepuasaan kepada para karyawan dalam hal pemberian tunjangan pajak, dan hal ini akan menimbulkan bentuk loyalitas karyawan yang akan membangkitkan rasa memiliki untuk terus berusaha memajukan perusahaan.

2. Dalam pemberian tunjangan pajak kepada karyawan perusahaan juga mendapatkan keuntungan lain berupa pengurang pajak badan yang harus dibayarkan kepada negara, hal ini dirasa menjadi keutungan tersendiri bagi kedua belah pihak.

DAFTAR PUSTAKA

Arniati, Muammar., 2012. Dampak Perencanaan Pajak Penghasilan Pasal 21 terhadap Jumlah Pajak Tahunan Jurnal Integrasi vol.4 no.2. 21 Maret 2020

Anastasia, Srikandi,K, & Idris. E., 2016. Analisis Perhitungan, Pemotongan, dan Pelaporan Pajak Penghasilan (PPH) Pasal 21 atas Karyawan Tetap PT. Petrokimia Gresik (Studi Kasus Pada PT. Petrokimia Gresik). Jurnal Perpajakan (JEJAK) Vol.10 No.1 2016. 21 Maret 2020

Dedy Kurniawan., 2016. Analisis Perbandingan Metode Perhitungan Pajak Penghasilan Pasal21, Dampaknya Terhadap beban dan Pajak Penghasilan Badan pada CV. Pachira Motor. Universitas Tanjungpura. 21 Maret 2020

Dessy Herlisnawati, Yola Fahmi Ahmad., 2013. Analisis Perencanaan Pajak (tax Planning) dalam Upaya meningkatkan efesiensi beban pajak penghasilan badan pada PT. Akasha Wira International TBK. Jurnal Ilmiah Manajemen dan Akuntansi Fakultas Ekonomi (JIMAFE) Volume Semester. 17 April 2020

Edward, E.M, & Novi, B., 2016. Evaluasi Penerapan Tax Planning untuk meminimalkan Pajak Pertambahan Nilai pada PT. Transworld Solution Jakarta Selatan. Jurnal Akuntansi. ISSN 2303-1174. 3 Maret 2020

http://id.wikipedia.org/wiki/pajak_penghasilan (diakses pada tanggal 21 maret 2020 jam 18:15 wib)

Indah Purwanti, Syahril Djaddag, Muhammad Masdar., 2019. Analisis Perbedaan Sebelum dan Sesudah Perencanaan Pajak Penghasilan Pasal 21 dengan Menggunakan Metode Net dan Metode Gross Up pada PT. Pesona Cakrawala dan PT. Epadascon. Jurnal Administrasi dan Manajemen Vol 9 no.1. 21 Maret 2020

Irene Susanto., 2007. Analisis Penggunaan Metode Gross Up sebagai Alternatif dalam Perhitungan Pajak Penghasilan Pasal 21 Terhadap Tingkat Profitabilitas Perusahaan (studi kasus pada PT. X bandung). Skripsi Fakultas Ekonomi – Universitas Widayatama. 16 Juli 2020

Markus Muda, S.E., 2018. Analisis perhitungan dan Pelaporan Pajak Penghasilan Pasal 21 pada Koperasi Telekomunikasi Selular (KISEL) Sorong. Jurnal Pitis AKP, Vol 2 no.1. 16 Juli 2020

Muhammad Irsyad Arham., 2016. Analisis Perencanaan Pajak untuk PPh Pasal 21 pada PT. Pegadaian (Persero) Cabang Tuminting. Jurnal EMBA Vol.4 No.1. 16 Maret 2020

Nyimas, N.N, Niken, N.H, & Yuniandi, M., 2016. Analisis Penerapan Perencanaan pajak PPh 21 sebagai Upaya Penghematan beban Pajak Penghasilan Badan (studi kasus pada PT. Z). Jurnal Perpajakan (JEJAK) Vol.8 No.1. 16 April 2020

Priska Febriani Sahilatua, Naniek Noviari, 2015., Penerapan Pajak Penghasilan Pasal 21 Sebagai Strategi Penghematan Pembayaran Pajak. E-Jurnal Akuntansi Universitas Udayana 5.1. 21 Maret 2020

Regina M. Pangalila., David,S, & Winston, P, 2016. Analisis Perhitungan dan Pelaporan Pajak Penghasilan Pasal 21 Pegawai badan pelayanan Perizinan Terpadu

dan Penanaman Modal Daerah (BPPT & PMD) Kota Bitung. Jurnal Berkala Ilmiah Efisiensi Volume 16 no.3. 21 Maret 2020

Rizky Vincentius D.P Vridag, 2015. Analisis Perbandingan Penggunaan Metode Net Basis dan Metode Gross Up dalam perhitungan Pajak Penghasilan Pasal 21 (PPh Pasal 21) Berupa Gaji dan Tunjangan Keryawan PT. Remenia Satori Tepas Manado. Jurnal EMBA Vol.3 No.4. 16 Juli 2020

Soddin Mangunsong, 2002. Peranan Tax Palnning dalam Mengefisiensikan Pembayaran Pajak Penghasilan. Jurnal Ilmiah Akuntansi, November 2022, Vol. 2 No.1. 21 Maret 2020

Suandy, Erly. 2011. Perencanaan Pajak. Edisi 6. Jakarta: Salemba Empat

Siti Chaezahranni, 2016. Penerapan Pajak (Tax Planning) atas Pemotong Pajak Penghasilan Pasal 21 Pegawai Tetap PT. RSA dalam Meminimalkan Pajak Penghasilan Badan. Seminal Nasional Cendekiawan. 21 Maret 2020

Titin, D.W dan Muhammad, S. 2013. Penerapan Strategi Perencanaan Pajak (Tax Planning) dalam Upaya Penghematan Pajak Penghasilan (Studi pada PT. BPR Tulus Puji Rejeki, Kediri). Jurnal Perpajakan, Jurusan Administrasi Bisnis. 16 maret 2020

Vicky, Y.P., Srikandi,K., dan Idris. E. 2016. Analisis Perhitungan, Pemotongan dan Pelaporan PPh Pasal 21 atas PNS TNI AD POMDAM V/Brawijaya Surabaya. Jurnal Perpajakan (JEJAK) Vol.10 No.1. 16 Juli 2020