0 ANALISIS PERBANDINGAN PERHITUNGAN PAJAK PENGHASILAN PASAL 21 METODE GROSS, NET, DAN GROSS UP DAN DAMPAKNYA

TERHADAP BEBAN PAJAK PENGHASILAN BADAN KOPERASI SATYA ARDHIA MANDIRI (KOSAMI)

Oleh :

SADDAM HUSSIN NIM : 108082000162

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1 i ANALISIS PERBANDINGAN PERHITUNGAN PAJAK PENGHASILAN PASAL 21 METODE GROSS, NET, DAN GROSS UP DAN DAMPAKNYA

TERHADAP BEBAN PAJAK PENGHASILAN BADAN KOPERASI SATYA ARDHIA MANDIRI (KOSAMI)

Oleh :

SADDAM HUSSIN NIM : 108082000162

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

6 vi DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Saddam Hussin

Jenis Kelamin : Laki-laki

Tempat, Tanggal Lahir : Jakarta, 27 Oktober 1990

Agama : Islam

Alamat : Jl. Kalibata Utara II, No. 12 RT. 009 RW. 07, Kalibata, Pancoran, Jakarta Selatan

Telepon : 0897-9515-817

E-mail : hidayat.saddam@gmail.com

RIWAYAT PENDIDIKAN

Tahun 1996-2002 : SD Negeri Kalibata 09 Pagi Tahun 2002-2005 : SMP Negeri 182 Jakarta Tahun 2005-2008 : SMA Negeri 79 Jakarta

Tahun 2008-2013 : UIN Syarif Hidayatullah Jakarta

PENGALAMAN ORGANISASI

Tahun 2002-2005 : Anggota Rohis SMP Negeri 182 Jakarta Tahun 2005-2008 : Anggota Rohis SMA Negeri 79 Jakarta

Tahun 2009-2010 : Anggota Persatuan Mahasiswa Islam Indonesia (PMII)

Tahun 2009-2010 : Anggota Gerakan Peduli Anti Narkoba dan Tawuran (GAPENTA)

7 vii LATAR BELAKANG KELUARGA

Ayah : M. Ali

Tempat, Tanggal Lahir : Jakarta, 06 Maret 1956

Ibu : Muzainah

Tempat, Tanggal Lahir : Jakarta, 15 September 1965

8 viii ANALYSIS OF ARTICLE 21 OF INCOME TAX CALCULATION METHODES GROSS, NET AND GROSS UP AND IMPACT ON

CORPORATE INCOME TAX EXPENSE ON KOPERASI SATYA ARDHIA MANDIRI (KOSAMI)

Abstact

The purpose of this study was to examine the comparative calculation of Article 21 by using the method of Gross, Net method, or Gross-up method was the most efficient of the Corporate Income Tax Expense. The data used in this study is a secondary data obtained through observation and documentation of cooperative data in 2011. The method of analysis used in this study was a descriptive analysis with a qualitative approach.

These results indicate that the method of calculation of Income Tax Article 21 of the most efficient is the gross-up method or the allowance of tax payable, from the comparison of the three calculations are done, the gross-up method or allowances for taxes payable to generating efficiencies Income Tax Agency of Rp 6.695.279.

9 ix ANALISIS PERBANDINGAN PERHITUNGAN PAJAK PENGHASILAN PASAL 21 METODE GROSS, NET, DAN GROSS UP DAN DAMPAKNYA

TERHADAP BEBAN PAJAK PENGHASILAN BADAN KOPERASI SATYA ARDHIA MANDIRI (KOSAMI)

ABSTRAK

Tujuan penelitian ini adalah untuk menguji perbandingan perhitungan PPh Pasal 21 dengan menggunakan Metode Gross, Metode Net, atau Metode Gross-up yang paling efisien terhadap Beban PPh Badan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh melalui dokumentasi dan observasi data koperasi pada tahun 2011. Metode analisis yang digunakan pada penelitian ini adalah analisis deskriptif dengan pendekatan kualitatif.

Hasil penelitian ini menunjukkan bahwa dari metode perhitungan Pajak Penghasilan Pasal 21 dengan menggunakan Metode Gross, Metode Net, atau Metode Gross-up yang paling efisien adalah dengan metode gross-up atau pemberian tunjangan sebesar pajak terutangnya, dari perbandingan ketiga perhitungan yang dilakukan, metode gross-up atau pemberian tunjangan sebesar pajak terutangnya menghasilkan efisiensi terhadap Pajak Penghasilan Badan sebesar Rp 6.695.279.

10 x KATA PENGANTAR

Puji Syukur ALHAMDULILLAH, penulis panjatkan atas kehadirat ALLAH SWT, karena atas segala rahmat dan karunianya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Perbandingan Perhitungan Pajak Penghasilan Pasal 21 Metode Gross, Metode Net, dan Gross Up dan Dampaknya Terhadap Beban Pajak Penghasilan Badan Koperasi Satya Ardhia Mandiri (KOSAMI)”. Penulisan skripsi ini dilakukan untuk memenuhi persyaratan guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu penyusunan skripsi ini terutama kepada:

1. Kedua orang tua tercinta, ayah M. Ali dan umi Muzainah yang dengan segala pengorbanannya dan doa restu, dukungan, nasehat, dan petunjuk dari mereka kiranya merupakan dorongan moril yang paling efektif bagi kelanjutan studi penulis hingga saat ini.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Rini, S.E., M.Si.,Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

11 xi 5. Bapak Prof. Dr. Azzam Jassin, MBA selaku Dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

6. Bapak Afif Sulfa, S.E., Ak, M.Si selaku Dosen Pembimbing Skripsi II yang telah bersedia memberikan waktu, penghargaan, dan bimbingan dalam penulisan skripsi ini.

7. Seluruh staf pengajar dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh pengurus dan staf karyawan Koperasi Satya Ardhia Mandiri (KOSAMI) Angkasa Pura II, khususnya kepada bapak R. Bambang Asrirayanto dan Ibu Reni Nurbaeni yang telah memberikan izin kepada penulis dalam melakukan penelitian ini.

9. Kakak-kakak tercinta Zainuddin dan Zikri, terima kasih atas bantuan dan semangatnya, keponakan yang lucu Wafiq Akmal dan Zahira yang mengembalikan semangat penulis untuk menyelesaikan skripsi ini.

10. Guru-guru penulis, Ust. R. H. Syihabuddin, Ust. R. Ahmad Daerobi, Ust. Nizar Soleh yang telah memberikan wejangan dan doanya buat penulis. 11. Sahabat pengajian Al-Islah, Az-Zidyan dan pengajian Nahwu Sorof.

12 xii 13. Semua pihak yang tidak disebutkan namanya satu persatu dalam kesempatan

ini, sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kata sempurna karena terbatasnya pengalaman dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan masukan bahkan kritikan yang membangun dari berbagai pihak.

Jakarta, 13 Mei 2013

13 xiii DAFTAR ISI

HALAMAN JUDUL………...………....i

LEMBAR PENGESAHAN SKRIPSI……….…...…………..ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF………..…...iii

LEMBAR PENGESAHAN UJI SKRIPSI………...…...iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI………...…...v

DAFTAR RIWAYAT HIDUP………...vi

ABSTRACT………...……….………..viii

ABSTRAK………..………..…...ix

KATA PENGANTAR………...x

DAFTAR ISI………...………......xiii

DAFTAR TABEL…………...………...…...…xviii

DAFTAR GAMBAR……….………..…………...….xxii

DAFTAR LAMPIRAN………...…xxiii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….1

B. Perumusan Masalah………...…7

C. Tujuan dan Manfaat Penelitian……….…….7

1. Tujuan Penelitian………..………..….…7

14 xiv

BAB II TINJAUAN PUSTAKA

A. Dasar-dasar Perpajakan………….……….……9

1. Pengertian Pajak……….………..9

2. Fungsi Pajak………...11

3. Asas-asas Perpajakan……….12

4. Sistem Pemungutan Pajak………..13

B. Pajak Penghasilan Pasal 21………..15

1. Pengertian Pajak Penghasilan Pasal 21………..15

2. Pemotong Pajak Penghasilan Pasal 21………...16

3. Dikecualikan dari Pemotong Pajak………17

4. Hak dan Kewajiban Pemotong Pajak………....………….18

5. Subjek Pajak PPh 21...………...20

6. Tidak Termasuk Penerima Penghasilan……….22

7. Hak dan Kewajiban Penerima Penghasilan………23

8. Objek Pajak Penghasilan………24

9. Penghasilan yang Tidak Dipotong PPh Pasal 21………...26

10. Penghasilan yang Dipotong PPh Pasal 21 Final………....27

11.Saat Terutang PPh Pasal 21………...………28

12. Dasar Pengenaan Pajak………..28

13. Tata Cara Menghitung PPh Pasal 21………..30

15 xv

C. Efisiensi………...…….34

1. Efisiensi Secara Umum……...………...34

2. Efisiensi Beban Pajak………...……..35

D. Perencanaan Pajak………36

1. Pengertian Perencanaan Pajak………36

2. Tujuan Perencanaan Pajak……….36

3. Motivasi Perencanaan Pajak………...37

4. Tahapan-tahapan Perencanaan Pajak……….38

5. Strategi Perencanaan Pajak………38

6. Perencanaan Pajak PPh Pasal 21….………...………41

7. Metode Perhitungan PPh Pasal 21……….43

8. Kepastian Hukum Metode Gross-up...45

9. Rumus Perhitungan Gross-up………47

10. Contoh Perhitungan PPh Pasal 21………..48

E. Pajak Penghasilan Badan……...………..………51

1. Tarif PPh Badan……….51

2. Contoh Perhitungan PPh Badan………...…..54

F. Hasil-hasil Penelitian Terdahulu………..………55

G. Kerangka Pemikiran……….58

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian………....60

B. Metode Penentuan Sampel………...……60

16 xvi

D. Metode Analisis Data………...………....………63

1. Metode Analisis Deskriptif………..…………..……63

2. Metode Analisis Kuantitatif………...….63

E. Operasional Penelitian………...………...….64

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan.……….………....66

1. Sejarah Singkat Perusahaan.………..………....66

2. Visi dan Misi. .………..…….…....66

3. Jenis Usaha Koperasi.………...…….…....66

4. Permodalan Koperasi.………....67

5. Struktur Organisasi.………...………...68

B. Pembahasan dan Analisis Hasil Penelitian .………70

1. Kondisi Kinerja Perusahaan.………..…....70

2. Kebijakan Gaji Karyawan.……….……....74

3. Sampel dan Rakapitulasi Perhitungan Pajak Penghasilan (PPh) Pasal 21 Ditanggung Karyawan, Perusahaan dan Gross up.………78

4. Pajak Penghasilan (PPh) Pasal 21 Ditanggung Karyawan, Perusahaan, Gross up dan Analisis ke Pajak Penghasilan (PPh) Badan.………...110

BAB V PENUTUP A. Kesimpulan.………...135

17 xvii C. Saran.………...136

DAFTAR PUSTAKA……….137

18 xviii DAFTAR TABEL

Nomor Judul Halaman

1.1 Rasio Penyampaian SPT Tahunan PPh 2011………..…..2

2.1 Ketentuan Besarnya PTKP………....33

2.2 PTKP Berdasarkan Status……….33

2.3 Tarif PPh Pasal 21……….…34

2.4 Rumus Gross-up untuk perhitungan tunjangan PPh Pasal 21………..49

2.5 Hasil-hasil Penelitian Terdahulu………...59

4.1 NERACA……….70

4.2 LAPORAN LABA/(RUGI)……….71

4.3 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Gross Bulan Januari 2011………...79

4.4 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Gross Bulan Agustus 2011………..80

4.5 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Gross Bulan THR 2011………...81

4.6 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Gross Bulan Desember 2011……….…..82

19 xix 4.8 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross Bulan Agustus 2011………...84 4.9 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross Bulan THR 2011………85

4.10 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode Gross Bulan Desember 2011……….………...86 4.11 Rekapitulasi Perhitungan PPh Pasal 21 Tahun 2011

Karyawan Tetap dan Outsourcing Metode Gross………...….87 4.12 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Net

Bulan Januari 2011……….…….….89 4.13 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Net

Bulan Agustus 2011………...90 4.14 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Net

Bulan THR 2011………..91

4.15 Perhitungan PPh Pasal 21 Karyawan Tetap Metode Net

Bulan Desember 2011………..92

4.16 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode Net Bulan Januai 2011………...93 4.17 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Net Bulan Agustus 2011………..94 4.18 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

20 xx 4.19 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Net Bulan Desember 2011……….…….96 4.20 Rekapitulasi Perhitungan PPh Pasal 21 Tahun 2011

Karyawan Tetap dan Outsourcing Metode Net………..97 4.21 Perhitungan PPh Pasal 21 Karyawan Tetap Metode

4.22 Perhitungan PPh Pasal 21 Karyawan Tetap Metode

Gross up Bulan Agustus 2011………100 4.23 Perhitungan PPh Pasal 21 Karyawan Tetap Metode

Gross up Bulan THR 2011……….101 4.24 Perhitungan PPh Pasal 21 Karyawan Tetap Metode

Gross up Bulan Desember 2011……….102 4.25 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross up Bulan Januari 2011……….…103 4.26 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross up Bulan Agustus 2011………104 4.27 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross up Bulan THR 2011……….105 4.28 Perhitungan PPh Pasal 21 Karyawan Outsourcing Metode

Gross up Bulan Desember 2011……….106 4.29 Rekapitulasi Perhitungan PPh Pasal 21 Tahun 2011

Karyawan Tetap dan Outsourcing Metode Gross up……….107 4.30 Rekapitulasi Perbandingan Perhitungan PPh Pasal 21

21 xxi 4.31 Laporan Laba/(Rugi)Jika Pajak Penghasilah Pasal 21

Ditanggung Karyawan………....110 4.32 Laporan Laba/(Rugi) Jika Pajak Penghasilah Pasal 21

Ditanggung Perusahaan………...115 4.33 Laporan Laba/(Rugi) Jika Pajak Penghasilah Pasal 21

Di Gross up……….…..119 4.34 Perbandingan Perhitungan Laba/(Rugi) Tahun 2011…….…124 4.35 Perbandingan Efisiensi Beban Pajak Metode Gross

dan Net……….…..132

4.36 Perbandingan Efisiensi Beban Pajak Metode Gross

22 xxii DAFTAR GAMBAR

Nomor Judul Halaman

23 xxiii DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Laporan Laba/Rugi……….141

2 Neraca……….144

3 Perhitungan Pajak Penghasilan Pasal 21

Pegawai Tetap Metode Gross……….145

4 Perhitungan Pajak Penghasilan Pasal 21

Pegawai Tetap Metode Net...……….…146

5 Perhitungan Pajak Penghasilan Pasal 21

Pegawai Tetap Metode Gross up……..……….…147

6 Perhitungan Pajak Penghasilan Pasal 21

Pegawai Outsourcing Metode Gross……..……..……….…148 7 Perhitungan Pajak Penghasilan Pasal 21

Pegawai Tetap Metode Net…………..……….…149

8 Perhitungan Pajak Penghasilan Pasal 21

24 1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Permasalahan Negara Indonesia setelah kemerdekaan adalah bagaimana membangun, menumbuhkan dan mengembangkan negara ke taraf yang lebih baik. Dimana pembangunan, pertumbuhan dan pengembangan tersebut membutuhkan banyak dana untuk mencapai target yang diinginkan. Hal tersebut tentunya harus diimbangi dengan adanya pemasukan-pemasukan dana dari berbagai sumber. Sumber-sumber penerimaan negara tersebut dapat dikelompokkan menjadi penerimaan dari sektor: pajak, kekayaan alam, bea dan cukai, retribusi, iuran, sumbangan, laba dari Badan Usaha Milik Negara dan sumber-sumber lain. (Erly Suandy, 20011:2). Namun, dari banyaknya penerimaan negara tersebut sektor perpajakan lah yang paling banyak memberikan kontribusi.

25 2 (PPh) sebesar Rp. 431,97 triliun, penerimaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) sebesar Rp. 277,73 triliun, penerimaan Pajak Bumi dan Bangunan (PBB) sebesar Rp. 29,89 triliun. Secara umum, keseluruhan penerimaan mengalami pertumbuhan sebesar 20,6%, terdiri dari: penerimaan PPh dengan pertumbuhan 20,84%, penerimaan PPN dan PPnBM dengan pertumbuhan 20,45%, serta penerimaan PBB dengan pertumbuhan sebesar 4,58%.

Dilihat dari data diatas terlihat bahwa sangat pentingnya pembiayaan dari sektor pajak, sehingga pemerintah pun harus benar-benar memperhatikan sektor perpajakan ini. Karena tingkat kepatuhan wajib pajak saat ini masih sangat rendah. Dalam hal ini, pajak penghasilan yang merupakan penyumbang terbesar dari pemasukan pajak juga masih sangat rendah. Rendahnya tingkat kepatuhan tersebut dapat terlihat pada rasio penyampaian SPT Tahunan PPh 2011 yang bersumber dari Ditjen Pajak seperti terlihat pada tabel dibawah ini.

Tabel 1.1

Rasio Penyampaian SPT Tahunan PPh 2011

Uraian Badan Orang Pribadi Total

WP terdaftar wajib SPT 1.590.154 16.104.163 17.694.317

SPT Tahunan PPh 520.375 8.812.251 9.332.626

Rasio Kepatuhan (%) 32,72 54,72 52,74

(Data Dirjen Pajak yang bersumber dari www.ortax.com)

26 3 pemerintah membutuhkan pajak untuk membangun negara namun disisi lain perusahaan menganggap bahwa pajak merupakan beban yang mengurangi keuntungan perusahaan.

Menurut Warren et.al., (2008:2) tujuan dari kebanyakan perusahaan adalah memaksimumkan laba atau keuntungan. Laba adalah selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam ataupun pengeluaran lainnya dalam menghasilkan barang atau jasa tersebut. Oleh karena itu, perusahaan akan meningkatkan pendapatan dan menekan beban seminimal mungkin termasuk beban pajak. Yang merupakan beban yang harus dibayar oleh perusahaan.

Walaupun membayar pajak merupakan kewajiban setiap warga negara yang didasarkan pada undang-undang, tapi hampir semua orang tidak senang membayar pajak. Seperti asumsi Leon Yudkin (Harnanto dalam Chairil Anwar Pohan, 2011:3), yaitu:

1. Wajib Pajak selalu berusaha untuk membayar pajak yang terutang sekecil mungkin, sepanjang hal itu dimungkinkan oleh undang-undang. 2. Wajib Pajak cenderung untuk menyelundupkan pajak (tax evasion),

27 4 Asumsi ini dalam prakteknya biasa kita jumpai dan merupakan suatu kecenderungan yang sulit diberantas karena sudah menyangkut aspek filosofi dan budaya individu atau wajib pajak. Kita tentunya masih ingat dengan kasus Asian Agri yang melakukan penggelapan pajak dengan modus antara lain melalui penggelembungan biaya sebesar (Rp 1,5 miliar), pembengkakan kerugian transaksi ekspor (Rp 232 miliar) dan menciutkan hasil penjualan (Rp 889 miliar). Tujuannya untuk meminimalkan profit untuk menekan beban pajak. Akibat rekayasa tersebut negara dirugikan paling sedikit Rp794 miliar. (www.tempo.co)

Kasus diatas merupakan cerminan dari asumsi Leon Yudkin yang kedua, yaitu meminimalkan pajak dengan cara ilegal. Hal ini tentu tidak sesuai dengan keinginan pemerintah yang tercermin dari slogan “pajak anda

membangun bangsa”, pemerintah tentunya mengharapkan peran serta dari

seluruh wajib pajak baik orang pribadi maupun badan untuk membangun negara dengan cara membayar pajak sesuai ketentuan yang telah diatur oleh undang-undang. Oleh karena kewajiban membayar pajak tidak dapat dihindari oleh wajib pajak (dalam hal ini wajib pajak badan). Maka perusahaan perlu melakukan perencanaan pajak (tax planning) atau sesuai dengan asumsi Leon Yudkin yang pertama diatas. Perencanaan pajak (tax planning) menurut Mohammad Zain (2005:3) adalah sebagai beikut:

28 5 Perencanaan pajak (tax planning) yang dapat dilakukan perusahaan sangat banyak macamnya, antara lain perencanaan pajak (tax planning) untuk Pajak Penghasilan Pasal 21. Menurut Pasal 21 UU PPh, Pajak Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. Perencanaan pajak untuk PPh Pasal 21 merupakan hal yang sangat penting, karena selain mencari keuntungan yang semaksimal mungkin perusahaan juga harus memperhatikan kesejahteraan karyawannya. Karena pemberian gaji dan tunjangan yang besar akan membuat karyawan lebih termotivasi untuk lebih giat dalam bekerja, yang pada akhirnya membuat kinerja perusahaan akan semakin baik dan akan meningkatkan keuntungan perusahaan itu sendiri.

Menurut Chairil Anwar Pohan (2011:91) perencanaan pajak untuk PPh Pasal 21 setidaknya dapat dilakukan dengan memilih perhitungan PPh Pasal 21. Ada tiga metode yang dapat dipilih oleh perusahaan dalam menghitung PPh Pasal 21, yaitu:

1. Gross Method (PPh Pasal 21 ditanggung oleh Karyawan)

29 6 2. Net Method (PPh Pasal21 ditanggung oleh Perusahaan)

Merupakan metode pemotongan pajak dimana perusahaan menanggung pajak karyawannya.

3. Gross-Up Method (Tunjangan pajak yang di gross up)

Merupakan metode pemotongan pajak dimana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang akan dipotong dari karyawan.

Dengan memilih salah satu dari perhitungan diatas diharapkan dapat membantu perusahaan untuk meminimalkan pajak dengan cara yang legal dan sesuai dengan peraturan yang berlaku dan juga membantu perusahaan untuk mensejahterakan karyawannya dan memperoleh keuntungan yang lebih besar.

30 7 Dengan uraian diatas perencanaan pajak (tax planning) PPh Pasal 21 merupakan isu penting yang menarik untuk diteliti, karena sasarannya sejalan dengan kebutuhan perusahaan yang menitikberatkan pada peningkatan laba dan juga sejalan dengan keinginan karyawan yang menginginkan kesejahteraan yang lebih baik dari perusahaan. Berdasarkan pada uraian halaman sebelumnya, maka penelitian ini diberi judul: “Analisis Perbandingan Perhitungan Pajak Penghasilan Pasal 21 Metode Gross, Metode Net, dan Gross Up dan Dampaknya Terhadap Beban Pajak Penghasilan Badan Koperasi Satya Ardhia Mandiri (KOSAMI)”

B. Perumusan Masalah

Berdasarkan latar belakang penulisan yang diangkat di atas, maka rumusan masalah dalam penelitian ini sebagai berikut:

Manakah perhitungan PPh Pasal 21 yang paling efisien terhadap Beban PPh Badan, apakah dengan menggunakan Metode Gross, Metode Net, atau Metode Gross-up?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

31 8 Untuk menguji perbandingan perhitungan PPh Pasal 21 dengan menggunakan Metode Gross, Metode Net, atau Metode Gross-up yang paling efisien terhadap Beban PPh Badan.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini di harapkan dapat berguna untuk:

1. Perusahaan, penelitian ini diharapkan dapat memberikan masukan kepada perusahaan dalam melakukan perencanaan pajak PPh Pasal 21. 2. Bagi peneliti berikutnya, diharapkan dapat menjadi bahan masukan dan

sumbangan informasi tentang perencanaan pajak PPh Pasal 21, serta menjadi dasar atau acuan untuk dapat melakukan penelitian selanjutnya yang lebih baik lagi.

32 9

BAB II

TINJAUAN PUSTAKA

A. Dasar-dasar Perpajakan 1. Pengertian Pajak

Ada berbagai macam batasan atau definisi tentang pajak yang dikemukakan oleh para ahli baik dalam negeri maupun luar negeri. Dalam membahas definisi perpajakan akan dijelaskan makna yang terkandung di dalam definisi menurut Adriani dalam Waluyo (2010:2), adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Menurut Rochmat Soemitro dalam Waluyo (2010:2) menyatakan bahwa:

Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Menurut UU No. 28 tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan dan Tata Cara Perpajakan :

Undang-33 10 Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran masyarakat.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut:

a. Pajak merupakan iuran masyarakat kepada negara, pernyataan ini dapat diartikan bahwa hanya negara yang boleh memungut pajak dari masyarakat sedangkan swasta tidak boleh. Walaupun pada kenyataannya ada pihak swasta yang memungut pajak itu hanya untuk membantu tugas Negara atau melimpahkan beban pajaknya kepada pihak lain.

b. Pajak dipungut berdasarkan undang-undang yang dapat dipaksakan, artinya iuran yang mau tidak mau harus dibayarkan oleh rakyat kepada negara yang telah diatur dalam undang-undang. Apabila rakyat atau badan hukum yang telah ditetapkan oleh pemerintah sebagai wajib pajak. Namun, tidak membayarnya maka akan dikenakan sanksi sesuai dengan undang-undang yang berlaku.

34 11 umum maka, antara jumlah pembayaran pajak oleh seseorang tidak dapat dihubungkan secara langsung dengan jasa atau kontra prestasi yang diterima dari negara. Jadi jasa timbal atau kontra prestasi dari negara itu jelas ada namun tidak dapat ditunjukan secara langsung pada setiap individu.

2. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khusunya dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Menurut Thomas Sumarsan (2010:5) pajak mempunyai beberpa fungsi, yaitu:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas negara, yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhakan biaya. Biaya ini diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

b. Fungsi Mengatur (Regulerend)

35 12 sistem pajak, paling tidak dalam sistem perpajakan yang benar tidak terjadi pertentangan dengan kebijaksanaan negara dalam bidang ekonomi dan sosial. Sebagai alat untuk mencapai tujuan tertentu diluar bidang keuangan, terutama banyak ditujukan teradap sektor swsta. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

3. Asas-Asas Pemungutan Pajak

Menurut Erly Suandy (2008:27) asas-asas pemungutan pajak ada empat macam yaitu equity, certainty, convenience of payment, dan economic of collections dengan uraian sebagai berikut:

a. Equity

Pembebanan pajak di antara subjek pajak hendaknya seimbang dengn kemmpuannya, yaitu seimbang dengan penghasilan yang dinikmatinya dibawah perlindungan pemerintah. Dalam hal equity, tidak diperbolehkan suatu negara mengadakan diskriminasi di antara sesama Wajib Pajak. Dalam keadaan yang sama Wajib Pajak harus diperlakukan sama dan dalam keadaan berbeda Wajib Pajak harus diperlakukan berbeda.

b. Certainty

36 13 adalah mengenai subjek pajak, objek pajak, tarif pajak, dan ketentuan mengenai pembayarannya.

c. Convenience of Payment

Pajak hendaknya dipungut pada saat yang paling baik bagiWajib Pajak, yaitu saat yang paling dekat dengan saat diterimanya penghasilan atau keuntungan yang dikenakan pajak.

d. Economic of Collections

Pemungutan pajak hendaknya dilakukan sehemat dan seefisien mungkin, jangan sampai biaya pemungutan pajak lebih besar dari penerimaan pajak itu sendiri, karena pemungutan pajak tidak aka nada artinya kalau biaya yang dikeluarkan lebih besar dari penerimaan pajak yang akan diperoleh.

4. Sistem Pemungutan Pajak

Menurut Siti Resmi (2009:11) dalam pemungutan pajak dikenal dengan beberapa sistem pemungutan, yaitu:

a. Official Assessment System

37 14 pelaksanaan pemungutan pajak banyaktergantung pada aparatur perpajakan (peran dominan ada pada aparatur perpajakan).

b. Self Assessment System

Sistem pemungutan pajak yang memberikan wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib Pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan untuk:

1) Menghitung sendiri pajak yang terutang; 2) Memperhitungkan sendiri pajak yang terutang; 3) Membayar sendiri jumlah pajak yang terutang; 4) Melaporkan sendiri jumlah pajak yang terutang; dan 5) Mempertanggungjawabkan pajak yang terutang. c. With Holding System

38 15 dilakukan sesuai peraturan perundang-undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada pihak ketiga yang ditunjuk.

B. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

39 16 income yang dipotong PPh Pasal 21. Ketiga, PPh Pasal 21 adalahpajak yang dikenakan khusus kepada Wajib Pajak Orang Pribadi (WPOP). 2. Pemotong Pajak Penghasilan Pasal 21

Pemotong pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak Orang Pribadi Dalam Negeri, Wajib Pajak dilakukan oleh:

a. Pemberi kerja yang terdiri atas orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk instansi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga Negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan; c. Dana pensiun, badan penyelenggara jaminan social tenaga kerja, dan

40 17 d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

serta badan yang membayar:

1) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak Dalam Negeri, termasuk tenaga ahli yang melakukan pekerjaan bebas dan bertindak untukdan atas namanya sendiri, bukan untuk dan atas nama persekutuannya; 2) Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan jasa yang dilakuakn oleh orang pribadi dengan status Subjek Pajak Luar Negeri.

3) Honorarium atau imbalan lain kepada peserta pendidik, pelatihan, dan magang;

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional. Perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apa pun kepada Wajib Pajak Orang Pribadi Dalam Negeri berkenaan dengan suatu kegiatan.

3. Dikecualikan sebagai Pemotong Pajak

Tidak termasuk sebagai Pemotong Pajak atau Pemberi Kerja yang wajib melakukan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 adalah sebagai berikut:

41 18 b. Organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf “c” Undang-Undang Pajak Penghasilan yang telah ditetapkan oleh Menteri Keuangan. Sebagai contoh: IMF, ILO, dan lain sebagainya.

Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi yang tidak melakukan pekerjaan rumah tangga atau pekerjaan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

c. Dalam hal organisasi internasional tidak memenuhi ketentuan butir 2 maka organisasi internasional tersebut merupakan Pemberi Kerja yang berkewajiban melakukan pemotongan pajak.

4. Hak dan Kewajiban Pemotongan Pajak

Hak-hak pemotong PPh Pasal 21 adalah:

a. Pemotong Pajak berhak atas kelebihan jumlah penyetoran PPh Pasal 21 yang terjadi karena jumlah PPh Pasal 21 yang terutang dalam 1 (satu) tahun takwim lebih kecil daripada jumlah PPh Pasal 21 yang telah disetor. Jumlah kelebihan tersebut akan diperhitungkan dengan PPh Pasal 21 yang terutang atas gaji untuk bulan pada waktu dilakukan perhitungan tahunan, dan jika masih ada sisa kelebihan, diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya. b. Pemotong pajak berhak mengajukan permohonan untuk

selambat-42 19 lambatnya tanggal 31 Maret tahun takwim berikutnya dengan menggunakan formulir yang telah ditentukan oleh Direktur Jenderal Pajak disertai surat pernyataan mengenai perhitungan sementara PPh Pasal 21 yang terutang dan bukti pelunasan kekurangan pembayaran PPh Pasal 21 yang terutang dan bukti pelunasan kekurangan pembayaran PPh Pasal 21 yang terutang untuk tahun takwim yang bersangkutan.

c. Pemotong Pajak dapat mengajukan keberatan kepada Direktur Jenderal Pajak dan permohonan banding kepada Badan Peradilan Pajak.

Sedangkan para Pemotong PPh Pasal 21 mempunyai kewajiban yang meliputi:

a. Setiap Pemotong Pajak wajib mendaftarkan diri ke Kantor Pelayan Pajak atau Kantor Penyuluhan Pajak setempat.

b. Pemotong Pajak mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat. c. Pemotong Pajak wajib menghitung, memotong, dan menyetor PPh

43 20 Direktur Jenderal Anggaran, selambat-lambatnya pada tanggal 20 (dua puluh) bulan takwim berikutnya.

d. Pemotong Pajak wajib melaporkan penyetoran PPh Pasal 21 tersebut sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada tanggal 20 (dua puluh) bulan takwin berikutnya.

e. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima Jaminan Hari Tua, penerima uang pesangon, dan penerima dana pensiun.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam waktu 2 (dua) bulan setelah tahun pajak berakhir. Apalagi pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim, maka Bukti Pemotongan tersebut diberikan oleh pemberi kerja yang bersangkutan selambat-lambatnya satu bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

5. Subjek Pajak PPh Pasal 21

44 21 a. Pegawai;

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya; c. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri atas pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3) Olahragawan;

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

5) Pengarang, peneliti, dan penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan; 7) Agen iklan;

45 22 9) Pembawa pesan atau yang menemukan langganan atau yang

menjadi perantara;

10)Petugas penjaja barang dagangan; 11)Petugas dinas luar asuransi;

12)Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

4) Pesrta pendidikan, pelatihan, dan magang; 5) Peserta kegiatan lainnya.

6. Tidak Termasuk Penerimaan Penghasilan

Tidak termasuk Pengertian penerimaan penghasilan yang dipotong Pajak Penghasilan Pasal 21 yaitu sebagai berikut:

46 23 yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut serta serta negara yang bersangkutan memberikan perlakuan tibal balik;

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf “c” Undang-Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia. 7. Hak dan Kewajiban Penerima Penghasilan

Sebagai hak dan kewajiban yang berstatus sebagai penerima penghasilan:

a. Pada saat seseorang mulai bekerja atau mulai pensiun, untuk mendapatkan pengurangan PTKP, penerima penghasilan harus menyerahkan surat pernyataan kepada Pemotong Pajak yang menyatakan jumlah tanggungan keluarga pada permulaan tahun takwim atau pada permulaan menjadi Subjek Pajak Dalam Negeri. b. Kewajiban tersebut harus dilaksanakan pula dalam hal ada

47 24 c. Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi

penerima penghasilan yang dikenakan pemotongan untuk Tahun Pajak yang bersangkutan, kecuali PPh Pasal 21 yang bersifat final. d. Wajib Pajak Orang Pribadi Dalam Negeri yang menerima

penghasilan sehubungan dengan pekerjaan dari badan perwakilan negara asing dan organisasi internasional yang dikecualikan sebagai Pemotong Pajak PPh Pasal 21, diwajibkan untuk menghitung dan membayar sendiri jumlah Pajak Penghasilan yang terutang dalam tahun berjalan dan atas penghasilan tersebut dilaporkan dalam Surat Pemberitahuan.

8. Objek Pajak PPh Pasal 21

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 sebagai berikut:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

b. Penghasilan yang diterima atau diperoleh Penerima Pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

48 25 d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apa pun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan sejenis dengan nama apa pun.

Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagaimana dimaksud diatas termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apa pun yang diberikan oleh:

a. Bukan Wajib Pajak

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

c. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus (deemed profit).

49 26 diberikan atau nilai wajar atas pemberian kenikmatan yang diberikan. Bila penghasilan berupa natura dan/atau kenikmatan dimaksud diterima atau diperoleh dalam mata uang asing, perhitungan PPh Pasal 21 dan/atau PPh Pasal 26 didasarkan pada nilai tukar (kurs) yang ditetapkan oleh Menteri Keuangan yang berlaku pada saat pembayaran penghasilan tersebut atau pada saat dibebankannya.

9. Penghasilan yang Tidak Dipotong PPh Pasal 21

Penghasilan yang tidak termasuk dalam pengertian yang dipotong PPh Pasal 21 sebagai berikut:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asurasi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apa pun yang diberikan oleh Wajib Pajak atau pemerintah, kecuali penghasilan dimaksud diberikan oleh:

1) Bukan Wajib Pajak

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

3) Wajib Pajak yang dikenakan Pajak berdasarkan norma perhitungan khusus (deemed profit).

50 27 c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayarkan oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf “I” Undang-Undang Pajak Penghasilan.

10. Penghasilan yang Dipotong PPh Pasal 21 Final

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 yang besifat final yaitu sebagai berikut:

a. Uang tebusan pensiun yang dibayarkan oleh dan pensiun yang pendirinya telah disahkan oleh Menteri Keuangan dan Tunjangan Hari Tua atau Tabungan Hari Tua yang dibayarkan sekaligus oleh badan penyelenggara jaminan sosial tenaga kerja.

51 28 c. Hadiah dan penghargaan perlombaan.

d. Honorarium atau komisi yang dibayarkan kepada penjaja barang dan petugas dinas luar asuransi. Penjaja barang dagangan adalah penjaja barang dagangan berupa kosmetik, sabun, pasta gigi, buku, dan barang-barang keperluan rumah tangga sehari-hari lainnya.

e. Penghasilan bruto berupa honorarium dan imbalan lain dengan nama apa pun yang diterima oleh pejabat negara, pegawai negeri sipil, anggota TNI/POLRI yang sumber dananya berasal dari keuagan negara atau keuangan daerah, kecuali yang dibayarkan oleh pegawai negeri sipil golongan II D ke bawah dan anggota TNI/POLRI berbangkat Pembantu Letnan Satu ke bawah atau Ajudan Inspektur Tingkat Satu ke bawah.

11. Saat Terutang PPh Pasal 21

Saat terutangnya PPh Pasal 21 ditentukan hal mana yang terjadi terlebih dahulu antara diterima atau diperoleh. Diterima adalam penghasilan yang sudah nyata-nyata diterima tunai baik melalui kas maupun tunai. Sedangkan diperoleh adalah penghasilan yang sudah dapat ditagih atau sudah pasti diperoleh pada waktu tertentu, meskipun jumlah tersebut belum diterima secara tunai.

12. Dasar Pengenaan Pajak

52 29 a. Penghasilan Kena Pajak yang diberlakukan bagi:

1) Pegawai tetap;

2) Penerima pensiun berkala;

3) Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau jumlah kumulatif penghasilan yang diterima dalam 1 (satu) bulan kalender telah melebihi Rp. 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah);

4) Bukan pegawai (perhatikan Subjek Pajak) selain tenaga ahli, yang menerima imbalan yang bersifat berkesinambungan;

b. Jumlah penghasilan yang melebih Rp. 150.000,00 (seratus lima puluh ribu rupiah) sehari, yang berlaku bagi pegawai tidak tetap yang menerima upah harian, upah mingguan, upah satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 (satu) bulan kalender belum melebihi Rp. 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah);

c. 50% (lima puluh persen) dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf “c”, Peraturan Direktorat Jenderal Pajak Nomor 31/Pj./2009 yang menerima imbalan yang tidak bersifat berkesinambungan; d. Jumlah penghasilan bruto, yang berlaku bagi penerima penghasilan

53 30 13. Tata Cara Menghitung PPh Pasal 21

Cara menghitung Pajak Penghasilan Pasal 21 pada prinsipnya sama dengan cara perhitungan Pajak Penghasilan pada umumnya. Namun, dalam menghitung Pajak Penghasilan Pasal 21 bagi penerima-penerima penghasilan dari pekerjaan, jasa, atau kegiatan yang dilakukan Wajib Pajak Orang Pribadi yaitu Wajib Pajak Dalam Negeri selain pengurangan berupa PTKP, juga diberikan pengurangan-pengurangan penghasilan berupa biaya jabatan, biaya pensiun, dan iuran pensiun. Selain itu, tarif yang diterapkan juga bervariasi yaitu tarif sesuai Pasal 17 Undang-Undang Pajak Penghasilan atau tarif yang ditetapkan dalam Peraturan Pemerintah atau aturan pelakasana lainnya. Aturan dan cara perhitungannya dapat diuraikan secara rinci berikut ini.

a. Pegawai Tetap

Cara menentukan Pajak Penghasilan Pasal 21 untuk pegawai tetap adalah sebagai berikut.

1) Untuk menentukan besarnya penghasilan neto pegawai tetap, penghasilan bruto dikurangi dengan:

54 31 penghasilan setiap orang yang bekerja sebagai pegawai negeri tetap tanpa memandang mempunyai jabatan atau tidak. (b) Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendiriaannya telah disahkan oleh Menteri Keuangan atau badan penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

2) Pengurangan biaya jabatan dan iuran tersebut tidak berlaku bagi penghasilan yang diterimanya berupa upah harian, yang tebusan pensiun, honorarium secara keseluruhan sebagaimana tersebut pada penghasilan yang dipotong PPh Pasal 21 butir 3, butir 4, dan butir 5.

3) Pengurang biaya jabatan dan iuran di atas juga tidak berlaku terhadap penghasilan Wajib Pajak Luar Negeri yang terutang PPh Pasal 26.

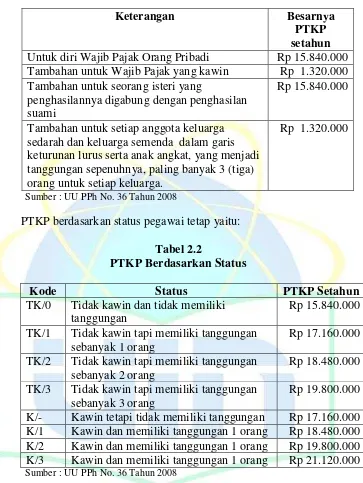

55 32 Tabel 2.1

Ketentuan Besarnya PTKP

Keterangan Besarnya

PTKP setahun Untuk diri Wajib Pajak Orang Pribadi Rp 15.840.000 Tambahan untuk Wajib Pajak yang kawin Rp 1.320.000 Tambahan untuk seorang isteri yang

penghasilannya digabung dengan penghasilan suami

Rp 15.840.000

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Rp 1.320.000

Sumber : UU PPh No. 36 Tahun 2008

[image:56.595.174.537.147.630.2]PTKP berdasarkan status pegawai tetap yaitu: Tabel 2.2

PTKP Berdasarkan Status

Kode Status PTKP Setahun

TK/0 Tidak kawin dan tidak memiliki tanggungan

Rp 15.840.000 TK/1 Tidak kawin tapi memiliki tanggungan

sebanyak 1 orang

Rp 17.160.000 TK/2 Tidak kawin tapi memiliki tanggungan

sebanyak 2 orang

Rp 18.480.000 TK/3 Tidak kawin tapi memiliki tanggungan

sebanyak 3 orang

Rp 19.800.000 K/- Kawin tetapi tidak memiliki tanggungan Rp 17.160.000 K/1 Kawin dan memiliki tanggungan 1 orang Rp 18.480.000 K/2 Kawin dan memiliki tanggungan 1 orang Rp 19.800.000 K/3 Kawin dan memiliki tanggungan 1 orang Rp 21.120.000 Sumber : UU PPh No. 36 Tahun 2008

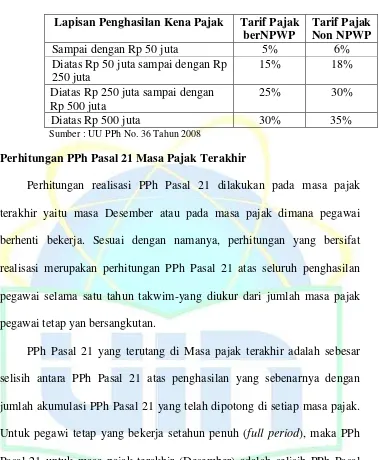

56 33 Tabel 2.3

Tarif PPh Pasal 21

Lapisan Penghasilan Kena Pajak Tarif Pajak berNPWP

Tarif Pajak Non NPWP

Sampai dengan Rp 50 juta 5% 6%

Diatas Rp 50 juta sampai dengan Rp 250 juta

15% 18%

Diatas Rp 250 juta sampai dengan Rp 500 juta

25% 30%

Diatas Rp 500 juta 30% 35%

Sumber : UU PPh No. 36 Tahun 2008

14.Perhitungan PPh Pasal 21 Masa Pajak Terakhir

Perhitungan realisasi PPh Pasal 21 dilakukan pada masa pajak terakhir yaitu masa Desember atau pada masa pajak dimana pegawai berhenti bekerja. Sesuai dengan namanya, perhitungan yang bersifat realisasi merupakan perhitungan PPh Pasal 21 atas seluruh penghasilan pegawai selama satu tahun takwim-yang diukur dari jumlah masa pajak pegawai tetap yan bersangkutan.

57 34 Sedangkan untuk pegawai tetap yang berhenti tengah tahun (broken period), maka perhitungan realisasi dilakukan di masa pajak (bulan) terakhir di mana pegawai yang bersangkutan berhenti. Tidak berbeda dari perhitungan PPh Pasal 21 realisasi untuk pegawai tetap yang bekerja full period, PPh Pasal 21 terutang adalah selisih PPh Pasal 21atas seluruh penghasilan-yang diterima karyawan yang bersangkutan sampai dengan masa pajak karyawan berhenti-dengan akumulasi PPh Pasal 21 yang telah dipotong di setiap masa sebelumnya.

C. Efisiensi

1. Efisiensi Secara Umum

Menurut Cendiman dalam Elen Berlianti (2009:36) efisiensi adalah perbandingan terbaik antara suatu kegiatan dengan hasilnya. Menurut definisi ini, efisiensi terdiri atas 2 unsur yaitu kegiatan dan hasil dari kegiatan tersebut.

a. Unsur Kegiatan

Suatu kegiatan dianggap mewujudkan efisiensi kalau suatu hasil tertentu tercapai dengan kegiatan terkecil. Unsur kegiatan terdiri dari 5 subunsur berikut : pikiran, tenaga, bahan, waktu, dan ruang.

b. Unsur Hasil

58 35 dari 2 subunsur berikut, yaitu : Jumlah (kuantitas) dan Mutu (kualitas).

Menurut Danfar dalam Elen Berliyanti (2009:36), efisiensi merupakan suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yang direalisasikan atau perkataam lain penggunaan yang sebenarnya.

2. Efisiensi Beban Pajak

Secara financial, pajak dapat mengurangi laba yang diperoleh oleh seseorang atau suatu badan usaha. Pajak yang harus ditanggung oleh Wajib Pajak merupakan beban yang dapat mempengaruhi besarnya laba bersih yang diperoleh. Jika beban adalah suatu penurunan atau berkurangnya nilai modal akibat penggunaan asset, maka hal tersebut seharusnya dapat ditekan seminimal mungkin. penurunan nilai modal karena dapat mempengaruhi laba yang akan diperoleh.

59 36 D. Perencanaan Pajak

1. Pengertian Perencanaan Pajak

Menurut Mohammad Zain (2005:3) Perencanaan pajak adalah merupakan tindakan perstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya.

Sedangkan menurut Hoffman dalam Omposunggu (2011:3) perencanaan pajak (tax planning) adalah suatu kapasitas yang dimiliki oleh wajib pajak untuk menyusun aktivitas keuangan guna mendapat pengeluaran (beban) pajak yang minimal. Secara teoritis, tax planning dikenal sebagai effective tax planning, yaitu seorang wajib pajak berusaha mendapat penghematan pajak (tax saving) melalui prosedur penghindaran pajak (tax avoidance) dan mengemplang pajak sesuai UU Perpajakan. 2. Tujuan Perencanaan Pajak

Menurut Pohan (2011:11) tujuan perencanaan pajak adalah sebagai berikut:

a. Meminimalisir beban pajak yang terutang. b. Memaksimumkan laba setelah pajak.

c. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemerikasaan pajak yang dilakukan oleh fiskus.

60 37 3. Motivasi Perencanaan Pajak

Beberapa hal yang mempengaruhi perilaku wajib pajak untuk meminimumkan kewajiban pembayaran pajaknya baik secara legal maupun ilegal adalah.

a. Tingkat kerumitan suatu peratuaran

Makin rumit peraturan perpajakan yang ada, maka terdapat kecenderungan untuk menghindarinya karena biaya untuk mematuhinya (compliance cost) menjadi tinggi.

b. Besarnya pajak yang terutang

Makin besar jumlah pajak yang terutang akan makin giat usaha-usaha wajib pajak untuk memperkecil jumlah pembayaran pajaknya. Perlu diperhatikan pula bahwa tarif pajak di Indonesia bersifat progresif.

c. Biaya untuk negoisasi

Disengaja atau tidak sengaja, kadang-kadang wajib pajak melakukan negosiasi-negosiasi dalam pelaksanaan hak dan kewajiban perpajakannya.

d. Resiko deteksi

61 38 diketahui, maka wajib pajak akan memilih posisi konservativ dengan tidak melanggar aturan.

4. Tahapan-tahapan Perencanaan Pajak

a. Analisis data base informasi yang ada.

b. Membuat satu model atau lebih rencana besarnya pajak. c. Evaluasi atas perencanaan pajak.

d. Mencari kelemahan dan memperbaiki kembali rencana pajak. e. Memutakhirkan rencana pajak.

5. Strategi Perencanaan Pajak

Menurut Nyoman Santosa Hardika (2007:108) strategi perencanaan pajak yang dilakukan oleh perusahaan haruslah bersifat legal untuk menghindari pengenaan sanksi-sanksi pajak dikemudian hari. Penghematan pajak akan selalu menganut sistem “the least and least” yakni membayar dalam jumlah seminimal mungkin dan pada saat terakhir menurut ketentuan perundang-undangan. Untuk menghemat beban pajak dapat dilakukan dengan prinsip-prinsip antara lain sebagai berikut:

62 39 perusahaan dapat menguranginya dengan menambah penghasilan kena pajak. Termasuk dalam hal ini adalah biaya riset dan pengembangan, biaya pendidikan dan latihan pegawai, biaya perbaikan kantor, biaya pemasaran. Maksud pengeluaran ini adalah dari pada menggunakan uang tersebut untuk membayar pajak yang lebih besar, lebih baik uang tadi digunakan untuk kepentingan perusahaan.

b. Memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan sepanjang pemberian tunjangan dan kenikmatan tersebut diperhitungkan sebagai penghasilan yang dikenakan pajak bagi pegawai yang menirimanya. Cara ini juga meruakan salah satu pilihan untuk menghindari pengenaan lapisan tarif maksimum.

63 40 d. Mengoptimalkan kredit pajak yang diperkenankan. Untuk itu wajib pajak harus jeli mendapatkan informasi mengenai pembayaran pajak yang dapat dikreditkan.

e. Menghindari pemeriksaan pajak. Pemerikasaan pajak oleh Direktorat Jenderal Pajak dilakukan terhadap wajib pajak yang SPT-nya lebih bayar, SPT-nya rugi, tidak memasukkan SPT atau terlambat memasukkan SPT, terdapat informasi pelanggaran, dan memenuhi criteria tertentu yang ditetapkan oleh Direktorat Jenderal Pajak. f. Menghindari pelanggaran terhadap peraturan perpajakan yang

berlaku. Untuk menghindari pelanggaran terhadap peraturan perpajakan dapat dilakukan dengan cara menguasai peraturan perpajakan yang berlaku.

Dari segi Pajak Penghasilan Badan (PPh Badan), terdapat strategi yang dapat digunakan untuk menghemat/mengefisiensikan beban PPh Badan. Diantaranya adalah.

a. Pemilihan alternatif dasar pembukuan, dari sisi ini penggunaan dasar akrual (accrual basis) akan lebih menguntungkan dari sisi efisiensi pajak.

64 41 sebagai biaya. Untuk perusahaan yang pengenaan PPh Badannya secara final, maka sebaiknya memberikan kenikmatan dan natura kepada karyawan yang sebesar-besarnya, karena pemberian kenikmatan ini tidak akan mempengaruhi pengenaan PPh Badan. 6. Perencanaan Pajak PPh Pasal 21

Menurut Omposunggu (2011:85) Perencanaan pajak bagi perusahaan pemberi kerja sebagai berikut:

a. Menerapkan prinsip taxable dan deductable yaitu dengan:

1) Menerapkan biaya non deductable menjadi deductable dan sebaliknya

2) Mengubah penghasilan merupakan objek pajak menjadi penghasilan bukan objek pajak.

b. Memaksimalkan biaya karyawan yang dapat dialokasikan sebagai biaya usaha atau biaya fiscal.

c. Mengalihkan pemberian natura menjadi bentuk uang sehingga deductability.

Yang dimaksud biaya deductable menurut Pasal 6 ayat (1) UU PPh Nomor 36 Tahun 2008 antara lain adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

65 42 sewa, dan royalty; biaya perjalanan; biaya pengolahan limbah; premi asuransi; biaya promosi penjualan.

(b) Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A.

(c) Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

(d) Biaya penelitian dan pegembangan perusahaan yang dilakukan di Indonesia.

(e) Biaya beasiswa, magang, dan pelatihan.

Beban-beban yang dapat dikurangkan ini nantinya yang harus diperbesar oleh perusahaan, sehingga penguranan terhadap penghasilan bruto juga akan semakin besar, akibatnya pajak yang dibayar akan semakin kecil.

Sedangkan yang dimaksud dengan biaya non deductable menurut Pasal Pasal 9 ayat (1) UU PPh Nomor 36 Tahun 2008 menyebutkan jenis-jenis biaya yang tidak boleh dikurangkan dari penghasilan bruto antara lain sebagai berikut:

66 43 (b) Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota.

(c) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan, kecuali penyedia makanan dan minuman bagi seluruh pegawai serta pengganti atau imbalan dalam bentuk natura dari kenikmatan di daerah tertentu yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK-83/PMK.03/2009)

(d) Pajak Penghasilan

(e) Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangn di bidang perpajakan.

7. Metode Penghitungan PPh Pasal 21

Saat diluncurkannya program reformasi perpajakan di tahun 1983, sejak itu pula berkembang pemikiran dari wajib pajak untuk mengefisienkan pajak yang harus menjadi beban perusahaan.

Menurut Chairil Anwar Pohan (2011:91) Setidaknya ada 3 metode yang biasnya digunakan dalam perhitungan pajak penghasilan Pasal 21 oleh perusahaan dalam menjalankan perencanaan pajak, yaitu:

A. Gross Method (PPh Pasal 21 ditanggung oleh Karyawan)

67 44 dipotong langsung dari gaji karyawan yang bersangkutan. Biasanya dilakukan pada perusahaan yang baru berdiri.

B. Net Method (PPh Pasal 21 ditanggung oleh Perusahaan)

Merupakan metode pemotongan pajak dimana perusahaan menanggung pajak karyawannya. Sebagaimana dimaksud dalam Kep. Dirjen Pajak No. 31/PJ./2008 Pasal 5 ayat (2) dan Pasal 8 ayat (I), Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak penghasilan yang bersifat final; atau Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit). Selanjutnya pada Pasal 8 ayat 2 menegaskan bahwa Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan dalam bentuk kenikmatan.

C. Gross-Up Method (Tunjangan pajak yang di gross up)

68 45 Perbedaan prinsipil antara Net Method dengan Gross-Up Method adalah sebagai berikut.

a. Bahwa pada Metode Net besarnya PPh Pasal 21 yang ditanggung oleh perusahaan tersebut tidak dimasukkan sebagai tunjangan pajak di SPT PPh Pasal 21, sedangkan pada Metode gross up, besarnya tunjangan pajak- Pasal 21 tersebut dimasukkan sebagai elemen penghasilan dari tunjangan pajak yang dicantumkan di SPT PPh Pasal 21.

b. Bahwa pada Metode Net, besarnya PPh Pasa121 yang ditanggung oleh Perusahaan tidak bisa dibiayakan (non deductible) sedangkan pada Metode gross up seluruh tunjangan pajaknya bisa dibiayakan (deductible).

8. Kepastian Hukum Metode Gross Up

Terminologi Metode gross up ini yang terkait dengan metode perhitungan PPh pasal 21 memang tidak dimuat dalam Undang-Undang Pajak Penghasilan maupun Peraturan Pemerintah atau Peraturan Menteri Keuangan. Kalaupun istilah itu dipakai, hanya penggunaannya terbatas pada pengenaan pajak penghasilan yang terkait dengan PPh Pasa1 23.

69 46 b. Private ruling Surat Dirjen Pajak No. S. 1149/PJ.312/2004 tentang Pajak Penghasilan atas bunga (kupon) tetap Obligasi Negara Dalam Valas dengan metode gross up yang pengenaannya dengan melakukan gross up terhadap pembayaran bunga tersebut.

Hingga saat ini tidak ada ketentuan yang mengatur konsistensi perhitungan PPh pasal 21 dengan metode gross up dimaksud padahal aplikasi metode ini sudah menjadi salah satu model dan opsi kebijakan perpajakan yang diterapkan di banyak perusahaan.

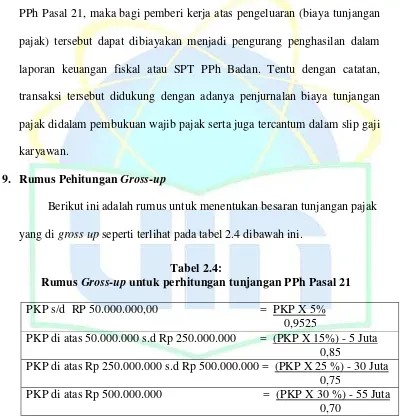

Semua pihak, baik fiskus maupun wajib pajak telah meyakini dan bahkan banyak yang sudah hapal di luar kepala tentang prinsip taxability-deductibility yang dijabarkan dalam Pasal 4 ayat 1 (taxable income) dan Pasal 4 ayat 3 (nontaxable income) serta Pasal 6 ayat 1 (deductible expenses) dan Pasal 9 ayat 1 (nondeductible expenses). Dalam hubungan kerja antar perusahaan dengan karyawan, mekanisme prinsip tersebut berlaku, jika dikaryawan merupakan penghasilan (taxable income), maka di perusahaan boleh menjadi biaya. (deductible expense), atau sebaliknya jika di karyawan merupakan bukan penghasilan (non-taxable income), maka diperusahaan menjadi bukan biaya (non-deductible expense).

70 47 pemberian tunjangan pajak yang dalam perlakuan pajaknya diakui sebagai biaya deductible itu sudah jelas, secara eksplisit tertuang dalam Pasal 4 UU PPh, sesuai dengan makna prinsip taxability-deductibility. Artinya bilamana penghasilan (dari tunjangan pajak) karyawan tersebut sudah dipajaki dan disetorkan ke Kas Negara serta sudah dilaporkan dalam SPT PPh Pasal 21, maka bagi pemberi kerja atas pengeluaran (biaya tunjangan pajak) tersebut dapat dibiayakan menjadi pengurang penghasilan dalam laporan keuangan fiskal atau SPT PPh Badan. Tentu dengan catatan, transaksi tersebut didukung dengan adanya penjurnalan biaya tunjangan pajak didalam pembukuan wajib pajak serta juga tercantum dalam slip gaji karyawan.

9. Rumus Pehitungan Gross-up

[image:71.595.130.530.245.662.2]Berikut ini adalah rumus untuk menentukan besaran tunjangan pajak yang di gross up seperti terlihat pada tabel 2.4 dibawah ini.

Tabel 2.4:

Rumus Gross-up untuk perhitungan tunjangan PPh Pasal 21 PKP s/d RP 50.000.000,00 = PKP X 5%

0,9525

PKP di atas 50.000.000 s.d Rp 250.000.000 = (PKP X 15%) - 5 Juta 0,85

PKP di atas Rp 250.000.000 s.d Rp 500.000.000 = (PKP X 25 %) - 30 Juta 0,75

PKP di atas Rp 500.000.000 = (PKP X 30 %) - 55 Juta 0,70

71 48 10.Contoh Perhitungan PPh Pasal 21

a. Perhitungan PPh Pasal 21 Metode Gross

Rakhmat sebagai pegawai tetap pada PT. Bella Nusa Utama di Jakarta pada tahun 2009 menerima gaji sebulan sebesar Rp 3.000.000,00 dan membayar iuran pensiun Rp 100.000,00. Rakhmat telah menikah tetapi belum mempunyai anak dan telah ber-NPWP. Perhitungan PPh Pasal 21 sebagai berikut:

Gaji sebulan Rp 3.000.000,00

Pengurang: Biaya jabatan:

5% x Rp 3.000.000,00 Rp 150.000,00 Iuran Pensiun Rp 100.000,00

Rp 250.000,00 Penghasilan Neto sebulan Rp 2.750.000,00

Penghasilan Neto setahun

12 x Rp 2.750.000,00 Rp 33.000.000,00 PTKP (K/0) setahun

Untuk WP sendiri Rp 15.840.000,00 Tambahan WP kawin Rp 1.320.000,00

Rp 17.160.000,00 Penghasilan Kena Pajak setahun Rp 15.840.000,00 Penghasilan Kena Pajak setahun Rp 15.840.000,00 PPh Pasal 21 Terutang

5% x Rp 15.840