ANALISIS LAPORAN KEUANGAN

DENGAN MENGGUNAKAN ROA (RETURN ON ASSET)

PADA PT. BPR TUTUR GANDA PAMANUKAN – SUBANG

PERIODE 2007 - 2011

Analysis Of Financial Statement

Use ROA (Return On Asset) In PT. BPR Tutur Ganda

Pamanukan

–

Subang Period 2007 - 2011

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat Sidang

Guna memperoleh Gelar Ahli Madya

Program studi Keuangan dan Perbankan

Oleh :

VERAWATI

21509012

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i MM

Financial statement is summaries of financial transactions recording on the current year. Financial statement can be use as an important media to assess the achievements and economic condition a business entities. Besides, financial statement can give the information for many users as one of indicator to make an economic decision.

The goal of this research are to know how is the analyze financial statement with use ROA (Return on Asset) period 2007 until 2011 and to know the efforts to improve the ROA (Return on Asset) period 2007 until 2011 in PT. BPR Tutur Ganda Pamanukan-Subang.

Result of this research show that the growth of ROA betwean period 2007-2011 looked unstabil because have increase and decrease. This cause by income of PT. BPR Tutur Ganda have increase and decrease on each period. The research method in this research use descriftive method.

Conclusion of this research show that the decrease of ROA value caused by expansion of PT. PBR Tutur Ganda branch office in Jl. Cagak-Subang. the cause of increasing ROA is because of the profit which is transfered from the branch office in jalan cagak

ii ABSTRAK

Analisis Laporan Keuangan dengan menggunakan ROA (Return On Asset) pada PT. BPR Tutur Ganda Pamanukan. Oleh Verawati, 21509012. Dibawah bimbingan Oman Sukirman, SE.,MM

Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun bersangkutan. Laporan keuangan juga sebagai media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan serta merupakan sarana informasi bagi pemakai dan proses pengambilan keputusan.

Tujuan dari penelitian ini adalah untuk Mengetahui Analisis Laporan

Keuangan dengan Menggunakan ROA (Return On Asset) tahun 2007 sampai 2011

dan untuk mengetahui Upaya PT. BPR Tutur Ganda dalam Meningkatkan ROA

(Return On Asset) tahun 2007 sampai 2011 di PT. BPR Tutur Ganda Pamanukan-Subang.

Hasil penelitian menunjukan bahwa perkembangan ROA (Return On Asset)

pada tahun 2007 sampai 2011 terlihat tidak stabil karena mengalami kenaikan dan penurunan. Hal ini menyebabkan pendapatan PT. BPR Tutur Ganda Pamanukan mengalami kenaikan dan penurunan. Metode yang digunakan dalam penyusunan tugas akhir ini yaitu metode deskriptif.

Kesimpulan dari penelitian ini bahwa menurunya ROA disebabkan karena penurunan tingkat kredit masyarakat dan pembukaan kantor cabang yang ada di daerah Jl. Cagak Subang. Sedangkan peningkatan ROA dikarenakan transfer laba dari kantor cabang yang ada di daerah Jl. Cagak Subang.

vi

Dengan mengucap Alhamdulillah dan segala puji syukur penulis panjatkan

kepada Allah SWT, yang telah melimpahkan rahmat dan Ridho beserta karunia-Nya

sehingga penulis dapat menyelesaikan Tugas Akhir di PT. BPR Tutur Ganda

Pamanukan - Subang.

Tugas Akhir ini penulis susun sebagai salah satu syarat untuk memperoleh

gelar Diploma pada Program Studi Keuangan dan Perbankan Universitas Komputer

Indonesia (UNIKOM).

Dalam penulisan Tugas Akhir ini, penulis panjatkan rasa syukur

sebesar-besarnya kepada Allah SWT dan Rasul-Nya yang telah menuntun qolbu, akal dan

jasad ini untuk taat, tunduk dan patuh di jalan-Nya. Penulis juga mengucapkan terima

kasih kepada Ayahanda dan Ibunda tercinta yang telah banyak mendoakan penulis

dalam kelancaran penulis Tugas Akhir ini dan juga memberikan dukungan moril dan

materil yang tak terhingga nilainya.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih banyak

kekurangan. Oleh karena itu, kesempurnaan penelitian ini maka penulis sangat

mengharapkan dan menghargai sekali berbagai sumbangsih saran, teguran dan kritik

dari siapa saja yang memeriksa dan membaca Tugas Akhir ini, sebagai bahan untuk

vii

Serta dengan segala kerendahan hati penulis mengucapkan terima kasih yang

sebesar-besarnya, kepada Yang terhormat :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia (UNIKOM).

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia (UNIKOM).

3. Ibu Linna Ismawati SE., M.si., selaku Ketua Program Studi Keuangan dan

Perbankan Universitas Komputer Indonesia (UNIKOM).

4. Ibu Windy Novianti, SE., MM selaku dosen wali yang telah memberi motivasi

dan telah banyak memberikan bimbingan kepada penulis.

5. Bapak Oman Sukirman, SE.,MM selaku Dosen Pembimbing Tugas Akhir yang

tak kenal lelah memberi motivasi dan telah banyak memberikan bimbingan

kepada penulis hingga penulis dapat menyelesaikan penelitian Tugas Akhir ini

dengan baik dan lancar

6. Bapak Muktiyono, MM., selaku Direktur Utama PT. BPR Tutur Ganda

Pamanukan – Subang yang telah memberikan izin kepada penulis untuk

melakukan penelitian.

7. Bapak Judo Tar Tamba selaku Kabag. Pembukuan yang telah memberikan

wawasan mengenai seluk beluk perusahaan, hingga penulis dapat menyusun

viii

9. Seluruh staf khususnya dan umumnya seluruh karyawan PT. BPR Tutur Ganda

Pamanukan – Subang yang telah banyak membantu penulis dalam menyelesaikan

penelitian ini dengan baik dan lancar.

10.Nenek dan Kakek ku yang telah memberikan semangat dan Do’a untuk terus

berusaha melakukan yang terbaik di hidup ini.

11.Ateu Ratna dan Om Toto yang telah memberikan semangat dan dukungan kepada

penulis untuk terus berusaha dalam menyelesaikan penelitian ini dengan baik.

12.Ibunda dan Ayahanda dari Akhsan Aditya Kuncoro yang telah memberikan

harapan pada penulis agar penulis tetap tegar menjalani setiap tantangan di hidup

ini.

13.Akhsan Aditya Kuncoro S, Ikom., yang telah memberikan dorongan dan

semangat kepada penulis secara moril atau materil sehingga dapat menyelesaikan

Penelitian Tugas Akhir dengan tepat waktu.

14.Sahabat sejati penulis yang sudah penulis anggap sebagai saudara kandung

Anesta Herdianti, Evi Handayani, Wita ningsih, dan Dia Defliza yang selalu

menemani penulis disaat mengalami penurunan semangat hingga penulis dapat

terus melanjutkan kegiatan perkuliahan dengan penuh semangat.

ix

16.Teman-teman penulis sayangi yang telah penulis anggap sebagai saudara sendiri,

Mochil, Uni, Lesikah, Risthi, Maya, Dianti dan teman-teman lain yang belum bisa

disebutkan, Terima Kasih atas semua dukungan dan bantuannya dalam bentuk

apapun dan mudah-mudahan Allah SWT dapat membalas semuanya.

17.Teman-teman di Keuangan dan Perbankan angkatan 2009 terima kasih atas

bantuannya.

18.Serta semua pihak yang telah membantu dan memberi dukungan, yang tidak

dapat penulis sebutkan satu persatu, semoga kebaikannya dapat di balas oleh

Allah Swt.

Akhir kata peneliti berharap semoga Tugas Akhir ini dapat bermanfaat bagi

pihak-pihak yang memerlukannya. Semoga Allah membalas budi baik kepada kita

semua serta melimpahkan segala karunia-Nya. Amin.

Bandung, Juli 2012

x

LEMBAR PERNYATAAN KEASLIAN ... ii

LEMBAR PERSEMBAHAN ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

xi

1.4.2 Kegunaan Praktis…... 7

1.5 Waktu dan Tempat Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 9

2.1.1 Pengertian Bank ... 9

2.2 Pengertian Laporan Keuangan……... 10

2.2.1 Tujuan Laporan Keuangan ... 10

2.2.2 Jenis-jenis Laporan Keuangan ... 11

2.2.3 Kegunaan Laporan Keuangan ... 13

2.3 Pengertian Return On Asset…... 13

2.4 Kerangka Pemikiran…... 14

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 17

3.2 Metode Penelitian ... 17

3.2.1 Desain Penelitian ... 18

3.2.2 Operasionalisasi Variabel... 19

3.2.3 Sumber dan Teknik Penentuan Data ... 19

3.2.3.1 Sumber Data ... 19

3.2.3.2 Teknik Penentuan Data ... 20

3.2.3.2.1 Populasi ... 20

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perushaan ... 22

4.1.1 Sejarah Perusahaan... 22

4.1.2 Visi & Misi Perusahaan ... 23

4.1.3 Struktur Organisasi... 23

4.1.4 Job Description... 25

4.1.5 Aktivitas Perusahaan ... 51

4.2 Analisis Deskriptif Data Hasil Penelitian ... 53

4.2.1 Analisis Laporan Keuangan dengan menggunakan ROA (Return On Asset) Periode 2007 – 2011 di PT. BPR Tutur Ganda Pamanukan ... 53

4.2.2 Upaya PT. BPR Tutur Ganda dalam Meningkatkan ROA (Return On Asset) periode 2007 – 2011 di PT. BPR Tutur Ganda Pamanukan ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA--- 61

xiii

DAFTAR TABEL

No Judul Tabel Hal

1.1 Perkembangan ROA tahun 2007 sampai 2011... 4

1.2 Time Schedule Penelitian... 8

3.1 Operasionalisasi Variabel... 19

xiv

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan

kredit dan jasa-jasa perbankan lainnya yang dibutuhkan masyarakat. Menurut

Undang-undang nomor 10 tahun 1998, “Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”. (Kasmir, 2000, p. 12)

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya

aktivitas perbankan selalu berkaitan dalam bidang keuangan. Fungsi utama dari bank

adalah menghimpun dana dari masyarakat berupa tabungan, giro dan deposito

kemudian menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Agar

usaha yang dijalankannya dapat dipantau perkembangannya, setiap perusahaan harus

mampu membuat catatan, pembukuan dan laporan terhadap semua kegiatan usahanya

dalam bentuk laporan keuangan.

Suatu laporan keuangan (financial statement) akan menjadi lebih bermanfaat

untuk pengambilan keputusan, apabila dengan informasi tersebut dapat diprediksi apa

yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan

diprediksi apa yang mungkin akan terjadi di masa mendatang. Sehingga disinilah

laporan keuangan tersebut begitu diperlukan.

Semakin baik kualitas laporan keuangan yang disajikan maka akan semakin

pihak eksternal dalam melihat kinerja keuangan perusahaan tersebut. Lebih jauh

keyakinan bahwa perusahaan diprediksi akan mampu tumbuh dan memperoleh

profitabilitas secara suistainable (berkelanjutan), yang otomatis tentunya pihak-pihak

yang berhubungan dengan perusahaan akan merasa puas dalam berbagai urusan

dengan perusahaan. Karena salah satu yang dihindari oleh pihak eksternal adalah

timbulnya bad debt (piutang tak tertagih).

Setiap perusahaan, baik bank maupun non bank pada suatu waktu (periode

tertentu) akan melaporkan semua kegiatan keuangannya. Laporan keuangan ini

bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada pemilik,

manajemen maupun pihak luar yang berkepentingan terhadap laporan keuangan

tersebut. Untuk mengetahui suatu perusahaan itu memperoleh laba atau keadaan

keuangan suatu perusahaan meningkat yaitu dengan menganalisis laporan keuangan

yang terdiri dari neraca, laba/rugi, serta laporan keuangan lainnya.

Laporan keuangan bank menunjukan kondisi keuangan bank secara

keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang

sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan keuangan

juga menunjukan kinerja manajemen bank selama periode. Keuntungan dengan

membaca laporan keuangan pihak manajemen dapat memperbaiki kelemahan yang

3

Pengertian laporan keuangan menurut Munawir dalam (Fahmi, 2011, p. 2)

menyatakan bahwa : “Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah

dicapai oleh perusahaan yang bersangkutan. dengan begitu laporan keuangan

diharapkan akan membantu bagi para pengguna (users) untuk membuat keputusan

ekonomi yang bersifat financial. Laporan keuangan digunakan untuk membandingkan

realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah

ditetapkan”. Analisis yang digunakan adalah dengan menggunakan ROA (Return On

Asset).

ROA (Return On Asset) adalah merupakan rasio antar laba bersih yang

berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba. Dalam

menjalankan usahanya, Return On Asset juga sering disebut sebagai rentabilitas

ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan. (Sutrisno, 2001, p. 254)

PT BPR Tutur Ganda dapat dikatakan perbankan yang maju dan berhasil

dalam menjalankan usahanya. Hal ini dapat dilihat dari nasabah PT. BPR Tutur

Ganda yang cukup banyak, baik yang melakukan transaksi untuk kepentingan

simpanan contohnya menabung dan mendepositokan uangnya, maupun transaksi

yang lainnya seperti pinjaman. Selain dari banyaknya nasabah yang dikelola oleh PT.

BPR Tutur Ganda, kemajuan bank juga dapat di ukur dengan menganalisis bank

PT. BPR Tutur Ganda Pamanukan menghimpun dana dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka maningkatkan taraf hidup rakyat banyak. Menurut

Undang-undang Nomor 10 tahun 1998 Bank Perkreditan Rakyat (BPR) adalah Bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan Jasa Dalam Lalu Lintas Pembayaran.

Oleh sebab itu penulis melakukan Penelitian di daerah Subang Kec. Pamanukan yang

bernama PT BPR Tutur Ganda.

Tujuan penelitian ini adalah untuk mengetahui kinerja BPR Tutur Ganda pada

tahun 2007 - 2011 dilihat dari Laporan keuangan yang terdiri dari Neraca dan laba

rugi. Berikut perkembangan ROA (Return On Asset) pada PT. BPR Tutur Ganda

Pamanukan – Subang.

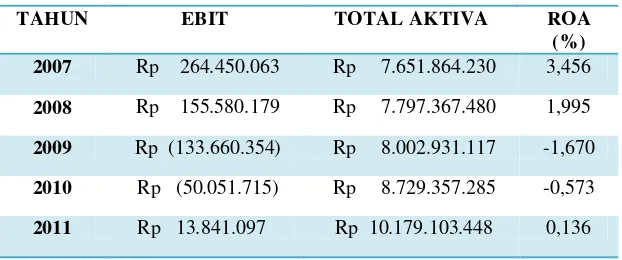

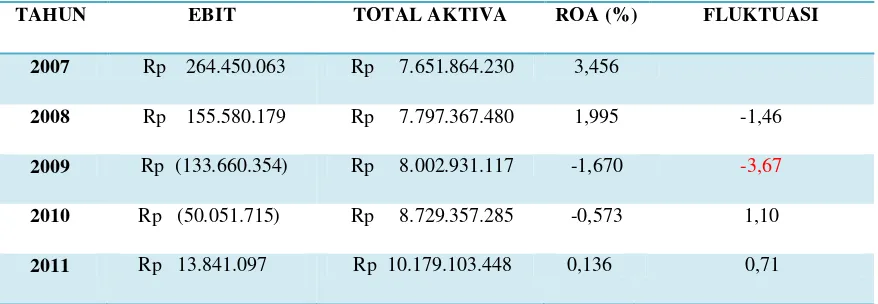

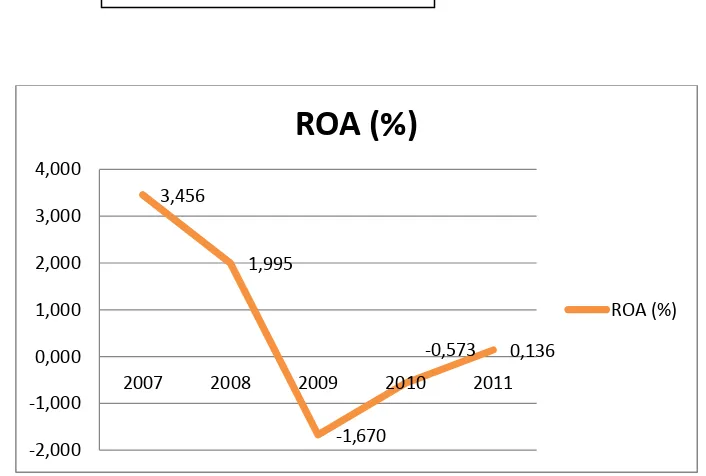

Tabel 1.1

Perkembangan ROA pada PT. BPR Tutur Ganda

Pamanukan Tahun 2007 – 2011

TAHUN EBIT TOTAL AKTIVA ROA

(%) 2007 Rp 264.450.063 Rp 7.651.864.230 3,456

2008 Rp 155.580.179 Rp 7.797.367.480 1,995

2009 Rp (133.660.354) Rp 8.002.931.117 -1,670

2010 Rp (50.051.715) Rp 8.729.357.285 -0,573

5

Berdasarkan Tabel 1.1 diatas dapat dilihat terjadi kenaikan dan penurunan

perkembangan ROA (Return On Asset) pada tahun 2007 sampai 2011. Pada tahun

2009 perkembangan ROA (Return On Asset) mengalami penurunan sebesar -3,67%.

Hal ini disebabkan karena PT. BPR Tutur Ganda membuka kantor cabang di Jl.

Cagak Subang, dan hal ini menyebabkan menurunnya pendapatan bank pada tahun

tersebut dan berpengaruh terhadap ROA.

Jadi penulis bermaksud untuk menganalisis laporan keuangan bank untuk

memperoleh laba. Berdasarkan latar belakang diatas dan mengingat pentingnya

analisis laporan keuangan dalam mengambil keputusan guna mengetahui tingkat

perkembangan perusahaan. maka penulis mengambil judul “Analisis Laporan

Keuangan Dengan Menggunakan ROA (Return On Asset) pada PT. BPR Tutur Ganda Pamanukan - Subang.”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Adanya peningkatan dan penurunan pendapatan yang terjadi pada BPR Tutur

Ganda pada tahun 2007 - 2011 perlu di analisis, ada banyak cara yang dilakukan

untuk mengetahui tingkat kemajuan bank, diantaranya dengan menganalisis laporan

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah tersebut, maka dapat dirumuskan

permasalahan sebagai berikut :

1. Bagaimana Analisa Laporan Keuangan dengan Menggunakan ROA (Return On

Asset) Periode Tahun 2007 - 2011 di PT. BPR Tutur Ganda Pamanukan

2. Bagaimana Upaya PT. BPR Tutur Ganda Pamanukan dalam Meningkatkan ROA

(Return On Asset) Periode Tahun 2007 - 2011 di PT. BPR Tutur Ganda

Pamanukan

1.3 Maksud dan Tujuan

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data-data dan informasi

yang berhubungan dengan masalah yang akan diteliti, sehingga dapat dipergunakan

dalam Penelitian Analisis Laporan Keuangan pada PT. BPR Tutur Ganda

Pamanukan – Subang.

1.3.2 Tujuan Penelitian

1. Untuk Melakukan Analisa Laporan Keuangan dengan Menggunakan ROA

(Return On Asset) periode Tahun 2007 - 2011 di PT. BPR Tutur Ganda

7

2. Untuk Mengetahui Upaya PT. BPR Tutur Ganda Pamanukan dalam

Meningkatkan ROA (Return On Asset) Periode Tahun 2007 - 2011 di PT. BPR

Tutur Ganda Pamanukan

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Hasil penelitian ini diharapkan dapat menjadi ilmu pengetahuan dalam bidang

keuangan dan perbankan

2. Penelitian ini berguna secara praktis sebagai aplikasi ilmu yang sudah didapat

selama perkuliahan.

1.4.2Kegunaan Praktis

1. Sebagai literatur tambahan bagi pembaca sehingga nantinya di terapkan laporan

ini dapat memberikan manfaat bagi yang membaca.

2. untuk meningkatkan hubungan kemitraan antara perusahaan dengan perguruan

tinggi khususnya UNIKOM, sebagai referensi bagi perusahaan mengenai

Analisis Laporan Keuangan

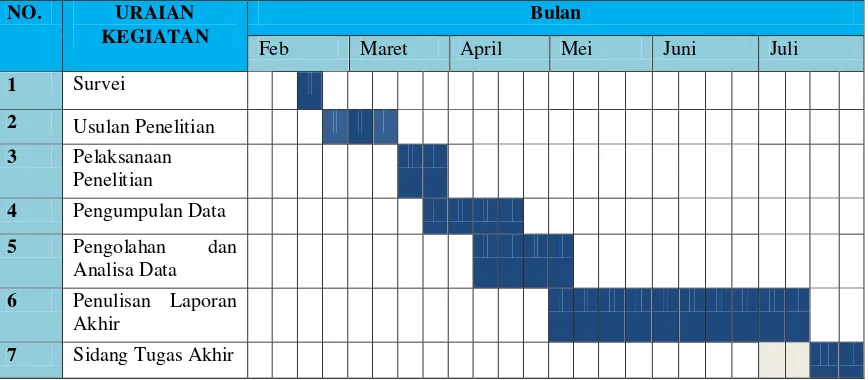

1.5 Lokasi dan Waktu Penelitian

Lokasi Penelitian dilaksanakan di PT. BPR Tutur Ganda Pamanukan -

Jawa Barat. Telp (0260)551247 – 551119 Subang – JAWA BARAT. Waktu

penelitian dilaksanakan pada bulan Februari sampai Juli 2012.

Table 1.2 Jadwal Penelitian Time Schedule Penelitian NO. URAIAN

KEGIATAN

Bulan

Feb Maret April Mei Juni Juli 1 Survei

2 Usulan Penelitian 3 Pelaksanaan

Penelitian

4 Pengumpulan Data 5 Pengolahan dan

Analisa Data 6 Penulisan Laporan

Akhir

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengertian Bank

Mendengar kata Bank sebenarnya tidak asing lagi bagi kita, terutama yang

hidup diperkotaan. Bahkan dipedesaan sekalipun saat ini kata bank bukan merupakan

kata yang asing dan aneh. Bank merupakan suatu badan usaha yang bergerak dalam

bidang keuangan. Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan dan deposito. Disamping itu bank juga dikenal

sebagai tempat meminjam uang (kredit) bagi masyarakat yang membutuhkan, sebagai

tempat untuk menukar uang, dan memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran.

Menurut (Kasmir, 2000, p. 12) Bank adalah lembaga keuangan yang menjadi

lembaga perantara antara masyarakat yang kelebihan dana dengan masyarakat yang

kekurangan dana. Bagi masyarakat yang kelebihan dana dapat menyimpan uangnya

dalam bentuk simpanan giro, tabungan, deposito atau bentuk simpanan lainnya.

Begitu pula masyarakat yang kekurangan dana dapat meminjam uang di

2.2 Pengertian Laporan Keuangan.

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi

keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai

gambaran kinerja keuangan perusahaan tersebut.

Menurut Sofyan Assauri dalam (Fahmi, 2011, p. 2) laporan keuangan merupakan

laporan pertanggung jawaban manajemen sumber daya yang dipercayakan

kepadanya. Sedangkan menurut Farid Harianto dan Siswanto Sudomo dalam (Fahmi,

2011, p. 2) laopran keuangan adalah laporan keuangan juga menunjukan apa yang

telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

2.2.1Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 1994) dalam

(Fahmi, 2011, p. 6) bahwa “ Tujuan Laporan Keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi”.

Dengan diperolehnya laporan keuangan, maka diharapkan laporan keuangan

11

kondisi perusahaan. Dimana Farid Harianto dan Siswanto Sudomo dalam (Fahmi,

2011, p. 6) mengatakan tujuan laporan keuangan “Agar pembuat keputusan tidak

menderita kerugian atau paling tidak mampu menghindarkan kerugian yang lebih

besar, semua keputusan harus didasarkan pada informasi yang lengkap, reliable, valid

dan penting”. Informasi yang menyajikan karakteristik seperti itu salah satunya

adalah Laporan Keuangan.

2.2.2 Jenis-jenis Laporan Keuangan

Laporan keuangan yaitu laporan formal tentang informasi keuangan perusahaan

atau lembaga, laporan keuangan terdiri dari Neraca, Laporan Laba Rugi, Laporan

Arus Kas, Laporan Komitmen dan Kontinjensi, Catatan Atas Laporan Keuangan,

Laporan Gabungan dan Konsolidasi

Berikut ini jenis-jenis dari laporan keuangan yaitu sebagai berikut :

a. Neraca

Neraca (Balance Sheet) adalah laporan yang sistematis tentang aktiva, hutang

serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca

adalah untuk menunjukkan posisi keuangan suatu perusahaan pada saat

tertentu, biasanya pada waktu tutup buku dan ditentukan sisanya pada suatu

akhir tahun fiscal atau tahun kalender.

Laporan laba rugi merupakan laporan tentang penghasilan, biaya, laba rugi

perusahaan yang diperoleh oleh suatu perusahaan atau lembaga selama

periode tertentu.

c. Laporan Arus Kas

Laporan arus kas menggambarkan jumlah kas masuk dan jumlah kas keluar.

Pembayaran atau pengeluaran kas dalam satu periode tertentu Aktivitas

d. Laporan Komitmen dan Kontijensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji

yang tidak dapat dibatalkan secara sepihak (Irrevocable)dan harus

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Contoh

laporan komitmen adalah komitmen kredit, komitmen penjualan atau

pembelian aktiva bang dengan syarat Repurchase Agrement (Repo),

sedangkan laporan kontijensi merupakan tagihan atau kewajiban bank yang

memungkinkan timbulnya tergantung pada terjadi atau tidak terjadinya satu

atau lebih peristiwa yang akan datang. Penyajian laporan komitmen dan

kontijensi disajikan tersendiri tanpa pos lama.

e. Catatan atas Laporan Keuangan

Merupakan laporan yang berisincatatan tersendiri mengenai Posisi Devisa

Neto, menurut jenis uang dan aktivitas lainnya.

f. Laporan Keuangan Gabungan dan Konsolidasi

Merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan baik

13

konsolidasi merupakan laporan bank yang bersangkutan dengan anak

perusahaannya.

2.2.3 Kegunaan Laporan Keuangan

Berdasarkan konsep laporan keuangan maka laporan keuangan sangat

diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke

waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya.

Bahwa laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan tersebut. Sehingga laporan keuangan memegang peranan yang luas dan

mempunyai suatu posisi yang mempengaruhi dalam pengambilan keputusan.

Menurut Gibson dalam (Fahmi, 2011, p. 4) penggunaan laporan keuangan

adalah “ A company’s managers, stockholders, bondholders, security, analysts,

suppliers, lending institutions, labor unions, regulatory authorities, and general

public. They use the financial report to make decisions ”

Dari penjelasan diatas bahwa laporan keuangan sangat berguna dalam melihat

kondisi suatu perusahaan, baik kondisi pada saat ini maupun dijadikan sebagai alat

prediksi untuk kondisi di masa yang akan datang (Forcecast analyzing).

2.3 Pengertian ROA (Return On Asset)

Return On Asset merupakan rasio antar laba bersih yang berbanding terbalik

dengan keseluruhan aktiva untuk menghasilkan laba. Rasio ini menunjukan berapa

Return On assets atau sering diterjemahkan dalam bahasa Indonesia sebagai

rentabilitas ekonomi mengukur perkembangan perusahaan menghasilkan laba pada

masa lalu. Analisis ini kemudian diproyeksikan ke masa mendatang untuk melihat

kemampuan perusahaan menghasilkan laba pada masa-masa mendatang.

Menurut (Sutrisno, 2010, p. 254) Return On Assets juga sering disebut sebagai

rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini

laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

ROA (salah satu ukuran profitabilitas) juga merupakan ukuran efektifitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang

digunakan untuk operasi. Semakin besar ROA menunjukkan kinerja perusahaan yang

semakin baik, karena tingkat kembalian investasi (return) semakin besar.

ROA dapat dirumuskan sebagai berikut :

Rumua :

2.4 Kerangka Pemikiran

PT. BPR Tutur Ganda Pamanukan merupakan salah satu perusahaan BPR, yang

berdomisili di Pamanukan – Subang. Ditengah persaingannya pengelolaan atas

laporan keuangan yang baik sangat diperlukan agar manajemen dapat mengetahui

keadaan, sehingga dapat diambil langkah perbaikan.

15

Analisis laporan keuangan merupakan cara untuk mengetahui serta memahami

bagaimana kondisi perusahaan atau suatu lembaga kemudian membandingkan kinerja

perusahaan dari waktu ke waktu. Laporan keuangan juga sebagai media yang paling

penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan serta

merupakan sarana informasi bagi pemakai dan proses pengambilan keputusan. Oleh

karena itu, memahami latar belakang penyusunan dan penyajian laporan keuangan

merupakan langkah yang penting sebelum menganalisis laporan keuangan itu sendiri.

Laporan keuangan (Financial Statement) adalah ikhtisar mengenai keadaan

financial suatu perusahaan, dimana neraca (balanced sheet) mencerminkan nilai

aktiva, utang dan modal sendiri pada suatu saat tertentu dan laporan rugi laba (income

statement) mencerminkan hasil – hasil yang dicapai selama periode tertentu biasanya

meliputi periode satu tahun.

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan

dalam suatu periode tertentu. Pada akhirnya kita dapat menilai kinerja manajemen

dalam periode tertentu. Perbandingan ini dikenal dengan nama analisis rasio

keuangan. Penulis menggunakan ROA (Return On Asset).

Return On Assets kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuiakan

dengan biaya – biaya untuk mendanai asset tersebut.

ROA (Return On Asset) merupakan salah satu rasio profitabilitas yang dapat

mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang

pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return On Asset yang

positif menunjukan bahwa dari total aktiva yang digunakan, perusahaan mendapatkan

kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan

tersebut berpeluang besar dalam meningkatkan pertumbuhan perusahaan tersebut.

Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka

perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan

perusahaan tersebut.

Meskipun demikian untuk mengukur kinerja perusahaan secara keseluruhan

ROA tidaklah cukup karena ROA belum memperhitungkan rasio hutang yang

digunakan dalam aktivitas perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan

disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja

manajemen bank yang bersangkutan. Penilaian kinerja manajemen akan menjadi

patokan apakah manajemen berhasil atau tidak dalam menjalankan kebijakan yang

telah digariskan oleh perusahaan.

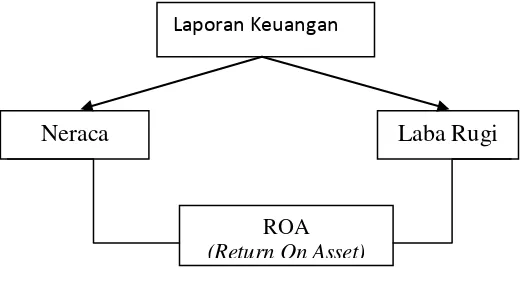

Gambar 2.1

Skema Kerangka Pemikiran Laporan Keuangan

Neraca Laba Rugi

17

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian Menurut Husein Umar dalam (Narimawati, Anggadini, &

Ismawati, 2011, p. 29) adalah”Objek Penelitian menjelaskan tentang apa dan atau

siapa yang menjadi penelitian. Juga dimana dan kapan penelitian dilakukan.”

Ruang lingkup penelitian ini mencakup Analisis Laporan Keuangan

dengan menggunakan ROA (Return On Asset) pada PT. BPR Tutur Ganda

Pamanukan. Objek dalam Penelitian ini adalah dengan cara melakukan

pengamatan langsung. Hal ini dilakukan untuk mengetahui perkembangan

Laporan Keuangan pada PT. BPR TUTUR GANDA Pamanukan – Subang.

3.2 Metode Penelitian.

Metode Penelitian menurut (Narimawati, Anggadini, & Ismawati, 2011, p.

29) merupakan cara penelitian yang digunakan untuk mendapatkan data untuk

mencapai tujuan tertentu. Metode yang digunakan dalam penelitian ini adalah

penelitian deskriptif. Menurut Sugiono dalam Umi Narimawati, (2010:29) Metode

Deskriftif adalah metode yang digunakan untuk menggambarkan atau

menganalisa suatu hasil penelitian tetapi tidak digunakan untuk membuat

3.2.1 Desain Penelitian

Menurut Moh. Nazir dalam (Narimawati, Anggadini, & Ismawati, 2011, p.

30) Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian. Penelitian ini dilakukan dengan cara observasi pada

PT. BPR TUTUR GANDA Pamanukan – Subang. Penelitian ini bertujuan untuk

menganalisis laporan keuangan dengan menggunakan ROA (Return On Asset)

pada PT. BPR TUTUR GANDA Pamanukan.

Adapun langkah-langkah desain penelitian menurut Umi Narimawati

adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan permasalahan.

4. Menetapkan tujuan permasalahan.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

8. Melakukan analisis data.

19

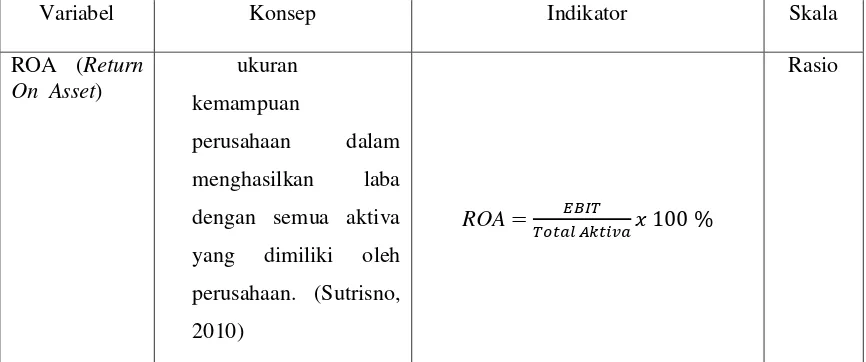

3.2.2 Operasionalisasi Variebel

Operasional Variabel Menurut Nur Indrianto dalam (Narimawati,

Anggadini, & Ismawati, 2011, p. 31) adalah Penentuan construct sehingga

menjadi variable yang dapat diukur. Sesuai dengan judul Peneliti mengenai

Analisis Laporan Keuangan dengan menggunakan ROA (Return On Asset)

variable peneliti dapat disajikan dalam Tabel 3.1

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

ROA (Return

3.2.3Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data sekunder menurut Sugiyono dalam (Narimawati, Anggadini,

& Ismawati, 2011, p. 37) adalah: Sumber yang tidak langsung memberikan data

kepada pengumpul data . Dalam penelitian ini penulis menggunakan data

pihak lain, berupa informasi data laporan keuangan yang ada di PT. BPR Tutur

Ganda Pamanukan – Subang.

3.2.3.2 Teknik Penentuan Data 3.2.3.2.1 Populasi

Menurut (Narimawati, Anggadini, & Ismawati, 2011, p. 37) populasi

adalah ” Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis peneliti”. Populasi dalam

penelitian ini adalah analisis laporan keuangan dengan menggunakan ROA

(Return On Asset) periode 2007-2011 pada PT. BPR Tutur Ganda Pamanukan.

3.2.3.2.2 Sampel

Menurut (Narimawati, Anggadini, & Ismawati, 2011) sampel adalah

sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam

penelitian”. Sampel dalam penelitian ini adalah Laporan keuangan pada PT. BPR

Tutur Ganda Pamanukan periode 2007-2011.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data

dan keterangan yang diperlukan dalam penelitian. Untuk mendapatkan data

informasi yang mendukung penelitian ini, penulis melakukan menelaah dokumen

dari perusahaan, buku yang ada, dan dokumen yang menggambarkan sejarah,

21

3.2.5 Rancangan Analisis

Rancangan Analisis menurut (Narimawati, Anggadini, & Ismawati, 2011,

p. 41) adalah proses mencari dan menyusun secara sistematis data yang telah

diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara

mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif kuantitatif. Analisis kuantitatif dilakukan

menggunakan informasi-informasi yang diperoleh dari data perusahaan serta

wawancara yang sifatnya memperjelas masalah. Dalam menganalisis data yang

22

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Kantor PT. BPR TUTUR GANDA adalah Kantor Pusat yang berkedudukan

di Kecamatan Pamanukan, Kabupaten Subang JAWA – BARAT. Kantor Cabang

yang berkedudukan di Purwakarta dan Lohbener (Indramayu), serta Kantor Kas

yang berada di Jalan Cagak Subang.

PT. BPR TUTUR GANDA adalah Perseroan Terbatas BPR TUTUR GANDA

yang ijin pendiriannya di syahkan oleh Menteri Kehakiman Republik Indonesia

dengan No.02-7 161.HT.01.01. Tahun 1991. Tertanggal 28 November 1991 dan

mendapat izin Operasional dari Departmen Keuangan Republik Indonesia dengan

No. Kep-014/KM.13/1992 tertanggal 20 Januari 1992.

PT.BPR TUTUR GANDA berdiri pada Hari Senin tanggal 24 April 1990

adalah awal hari yang bersejarah bagi Perseroan Terbatas Bank Perkreditan Rakyat

“TUTUR GANDA” disingkat PT BPR “TUTUR GANDA” di Kecamatan

Pamanukan, Kabupaten Subang Propinsi Jawa-Barat. Dengan dikeluarkannya Pakto

27 tahun 1988 oleh Pemerintah selaku otoritas Regulator yang mengatur

Undang-undang Perbankan di Indonesia berikut kebijaksanaannya, maka pada saat itu tumbuh

industri Perbankan di Indonesia khususnya Bank Perkreditan Rakyat bagaikan jamur

23

4.1.2 Visi & Misi PT. BPR Tutur Ganda

Visi

Perseroan Terbatas Bank Perkreditan Rakyat Tutur Ganda memiliki visi

sebagai lembaga intermediasi antara masyarakat yang kelebihan dana

dengan masyarakat yang membutuhkan dana.

Misi

Misinya untuk menunjang pertumbuhan dan memodernisasikan ekonomi,

khususnya di pedesaan, mengurangi praktek ijon(rentenir) dan pelepas

uang, dengan menjalankan usahanya ;

1. Menghimpun dana dari masyarakat bagi yang kelebihan dana dalam

bentuk tabungan dan deposito berjangka.

2. Menyalurkan dana ke masyarakat bagi yang membutuhkannya,

khususnya untuk menunjang usahanya dalam bentuk kredit.

3. Turut serta mengatasi pemecahan masalah pengangguran dan perluasan

kesempatan berwirausaha.

4.1.3 Struktur Organisasi

Organisasi adalah pengelompokan orang secara terstruktur yang bekerja

bersama untuk mencapai suatu tujuan. (Soegoto, 2009, p. 260)

Struktur organisasi menunjukkan adanya pembagian kerja dan meninjukkan

diintegrasikan (koordinasi). Selain daripada itu struktur organisasi juga menunjukkan

spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan.

Jadi, struktur organisasi adalah suatu susunan dan hubungan antara tiap

bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi

menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan

yang lain, dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur

organisasi yang baik harus menjalankan hubungan wewenang siapa melaporkan

kepada siapa.

Sumber : PT. BPR TUTUR GANDA PAMANUKAN 4.1

Bagan Struktur Organisasi PT. BPR TUTUR GANDA PAMANUKAN RUPS

KOMISARIS

DIREKSI

B. PENGAWAS

K. CABANG INTERN AUDIT

25

4.1.4 Job Description

A. Rapat Umum Para Pemegang Saham (RUPS)

1. Setiap tahun, selambat-lambatnya dalam bulan April, kecuali ada ketentuan lain

yang mengatur tentang penetapannya, Perseroan wajib menyelenggarakan rapat

tahunan yang disebut, Rapat Umum Pemegang Saham (RUPS).

2. Dalam Rapat Umum Pemegang Saham (RUPS), yang dibahas antara lain

meliputi ;

a. Laporan Pertanggung jawaban Direksi tentang keadaan perseroan dan

tindakan-tindakan yang telah dilakukannya, termasuk hasil-hasil yang

telah dicapai dalam Rencana Kerja Tahunan (RKAT) yang telah

disusun sebelumnya.

b. Pandangan Dewan Komisaris dan Direksi tentang kelangsungan untuk

masa depan perseroan.

c. Penyajian Neraca dan Perhitungan Laba/Rugi dari tahun yang

bersangkutan, disertai dasar penilaian dan criteria harta perseroan dan

penetapan besar Dividen.

d. Pengesahan Neraca Keuangan dan Laba Rugi tahun lalu.

e. Pengesahan Rencana Kerja Tahunan (RKAT) yang dibuat Direksi

sebagai acuan pelaksanaan kerja tahun berikutnya.

f. Hal-hal lain yang diajukan oleh Dewan Direksi, Dewan Komisaris dan

B. Rapat Umum Para Pemegang Saham Luar Biasa (RUPSLB)

1. Dalam hal, dipandang perlu oleh perseroan, maka Rapat Umum Para Pemegang

Saham Luar Biasa, dapat diselenggarakan sewaktu-waktu,

2. Dalam hal, diselenggarakan Rapat Umum Para Pemegang Saham Luar Biasa,

maka Direksi wajib membuat surat undangan yang dikirim kepada Para

Pengurus dan Para Pemegang Saham Perseroan.

3. Dalam hal, membuat surat undangan yang dikirim kepada Para Pengurus dan

Para Pemegang Saham Perseroan, wajib melampirkan acara rapat.

4. Dalam hal, Rapat Umum Para Pemegang Saham Luar Biasa (RUPSLB) yang

diminta oleh Komisaris dan atau Pemegang Saham tidak dapat diselenggarakan

Direksi dalam waktu 30 (tiga puluh) hari, sejak surat permintaan diterima, maka

yang bersangkutan berhak untuk menyelenggarakan rapat tersendiri yang

dipimpin oleh Ketua Rapat yang pemilihannya dilakukan oleh dan diantara

Pengurus beserta Para Pemegang Saham yang hadir.

5. Dalam hal, Rapat Umum yang diselenggarakan sebagaimana dimaksud dalam

ayat 4 (empat), maka berhak mengambil keputusan dan syah menurut

27

C. Dewan Komisaris

Kedudukan Dewan Komisaris

Atasan : Rapat Umum Pemegang Saham (Rups) Bawahan : Dewan Direksi

Tugas Dan Wewenang

1. Mengawasi secara langsung maupun tidak langsung terhadap pekerjaan dan atau

kebijakan Direksi dalam mengelola perusahaan.

2. Memberikan solusi dan alternative kepada Direksi, untuk keperluan penyelesaian

permasalahan yang timbul dalam perseroan baik yang bersifat intern maupun

extern.

3. Melakukan pemeriksaan terhadap seluruh kegiatan operasional PT PR Tutur

Ganda.

4. Membuat persetujuan tertulis, kepada Direksi untuk dan kepentingan perseroan,

dalam hal-hal yang diluar kewenangan Direksi.

5. Menciptakan dan membina hubungan baik dengan para relasi dan instansi terkait

dengan perseroan.

6. Mengambil tindakan sangsi Jabatan terhadap Direksi, bilamana terjadi adanya

sikap dan perilaku yang menyimpang dari aturan yang ditentukan oleh

Perusahaan.

7. Mengisi jabatan Direksi bilamana terjadi kekosongan, untuk dan bersifat

sementara guna menjalankan roda perseroan sampai adanya Direksi definitive

laporan-laporan Dewan Komisaris yang wajib disampaikan kepada Bank Indonesia,

sesuai ketentuan yang diatur dalam Undang-undang Perbankan dan atau

Peraturan Bank Indonesia (PBI).

D. Dewan Direksi. Direktur Utama

Kedudukan Direktur Utama Atasan : Dewan Komisaris

Bawahan : Direksi, Pemimpin Cabang, Kabag, Staf & Karyawan

Tugas Dan Wewenang

1. Bertanggung jawab kepada Dewan Komisaris terhadap tugas dan wewenang

yang wajib dilakukan oleh Direktur Utama.

2. Melaksanakan pengawasan melekat (waskat) terhadap kinerja bawahan, yang

berhubungan dengan penyelenggaraan fungsi operasional yang wajib tercatat

dalam administrasi perusahaan.

3. Melakukan pembinaan customer secara khusus, terhadap nasabah inti.

4. Melakukan pemantauan secara continyu, adanya realisasi kinerja pegawai,

terhadap rencana kerja dan anggaran biaya tahunan yang telah disusun

sebelumnya.

5. Menjalin hubungan baik, terhadap instansi pemerintah terkait, aparat setempat,

29

6. Menjalankan ketentuan peraturan perundang-undangan, yang berlaku di Negara

Republik Indonesia khususnya yang berkaitan dengan Perbankan Indonesia.

7. Membuat rencana kerja dan anggaran tahunan (RKAT) perusahaan secara

konsolidasi pusat dengan kantor cabangnya.

8. Membuat laporan-laporan kegiatan operasional perusahaan, yang wajib

disampaikan kepada Bank Indonesia, sesuai ketentuan yang diatur dalam

Undang-undang Perbankan dan atau Peraturan Bank Indonesia (PBI).

9. Membuat laporan perkembangan usaha secara periodic (bulanan, triwulan,

semester, tahunan), yang wajib disampaikan kepada Dewan Komisaris.

10. Membuat ketetapan, Batas Wewenang Maximum Pemberian Kredit (BWMPK)

Pemimpin Kantor Cabang, untuk memutus besar pemberian pinjaman nasabah.

11. Membuat ketetapan, batas wewenang memutus besar biaya eksploitasi Pemimpin

Kantor Cabang, yang berhubungan dengan adanya penyelenggaraan operasional

perusahaan untuk mendapatkan keuntungan bagi perseroan.

12. Menetapkan peraturan pengelolaan keuangan, dikantor pusat dan kantor

cabangnya,

13. Mengatur kegiatan pembukaan dan penutupan kas, yang dilakukan bag.

Keuangan dapat dilaksanakan tepat waktu (up to date).

14. Membuat pertimbangan terhadap penilaian kinerja Pegawai (appraisal) yang

dilakukan oleh Kepala Bagian, untuk kepentingan remunerasi pegawai.

16. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

17. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

18. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

19. Menyelenggarakan rapat-rapat yang bersifat wajib, yang dibutuhkan oleh

perseroan. Bertanggung jawab selaku pejabat Direktur Utama PT BPR Tutur

Ganda, terhadap kebijakan yang dikeluarkan yang mungkin timbul adanya

kekeliruan dikemudian hari.

Direksi

Kedudukan Direksi

Atasan : Direktur Utama

Bawahan : Pemimpin Cabang, Kabag, Staf & Karyawan

Tugas Dan Wewenang

1. Bertanggung jawab kepada Direktur Utama, terhadap tugas dan wewenang yang

wajib dilakukan oleh Direksi.

2. Melakukan bekerja sama dengan Direktur Utama, dalam rangka merealisasikan

Rencana Kerja dan Anggaran Tahunan (RKAT) yang tersusun sebelumnya.

3. Melakukan bekerja sama dengan Direktur Utama, untuk melakukan efektifitas

31

4. Melakukan research dan analisis, terhadap kredibilitas dan fisibilitas calon

nasabah yang mengajukan permohonan pinjaman, yang akan direalisasikan.

5. Membuat rekomendasi keputusan kredit, apabila layak menurut research dan

analisis, usulan kredit direalisasikan dan apabila tidak layak, usulan kredit

ditolak.

6. Melakukan pemantauan terhadap jadwal pembayaran nasabah.

7. Melakukan pengawasan dan megkoordinir bawahan, untuk tujuan pelaksanaan

penanggulangan kredit-kredit bermasalah.

8. Melakukan penelitian, factor penyebab terjadinya kredit bermasalah dan langkah

upaya yang dilakukan untuk dilaporkan kepada Direktur Utama.

9. Mengadakan pembinaan langsung kepada bawahan, untuk peningkatan kinerja di

bidangnya masing-masing.

10. Menyelenggarakan pembinaan langsung secara umum, bersama Direktur Utama

melalui rapat-rapat kerja.

11. Memonitor lingkungan, terhadap perkembangan ekonomi, sosial, politik dan

budaya masyarakat.

12. Membuat penilaian terhadap kinerja Pegawai (appraisal), untuk pertimbangan

remunerasi pegawai.

13. Bertanggung jawab atas penyelenggaraan kegiatan operasional perusahaan.

14. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

15. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

16. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

17. Bertanggung jawab selaku pejabat Direktur PT BPR Tutur Ganda, terhadap

kebijakan yang telah dikeluarkan yang mungkin timbul adanya kekeliruan

dikemudian hari.

E. Pemimpin Cabang

Kedudukan Pemimpin Cabang Atasan : Direksi

Bawahan : Kabag, Staf & Karyawan Kantor Cabang

Tugas Dan Wewenang

1. Bertanggung jawab kepada Direksi, terhadap tugas dan wewenang yang wajib

dilakukan oleh Pemimpin Cabang.

2. Melaksanakan pengawasan melekat (waskat) terhadap kinerja bawahan, yang

berhubungan dengan penyelenggaraan fungsi operasional yang wajib tercatat

dalam administrasi perusahaan yang berada di Kantor Cabang.

3. Melakukan pembinaan terhadap nasabah inti, yang berada di Kantor Cabang.

4. Melakukan pemantauan secara continyu,.adanya realisasi kinerja pegawai,

terhadap rencana kerja dan anggaran biaya tahunan yang telah disusun

33

5. Melakukan pembukaan dan penutupan kas tepat waktu (up to date).

6. Menjalin hubungan baik, terhadap instansi pemerintah terkait, aparat setempat,

lingkungan dan masyarakat sekitarnya.

7. Menjalankan ketentuan peraturan perundang-undangan, yang berlaku di Negara

Republik Indonesia khususnya yang berkaitan dengan Perbankan Indonesia.

8. Membuat rencana kerja dan anggaran tahunan (RKAT) perusahaan secara

khusus di kantor cabang.

9. Melakukan pemantauan terhadap jadwal pembayaran nasabah.

10. Membuat laporan perkembangan usaha secara periodic (bulanan, triwulan,

semester, tahunan), yang wajib disampaikan kepada Direksi dan Dewan

Komisaris.

11. Memonitor lingkungan, terhadap perkembangan ekonomi, sosial, politik dan

budaya masyarakat.

12. Membuat penilaian terhadap kinerja Pegawai (appraisal), untuk pertimbangan

remunerasi pegawai di Kantor Cabang.

13. Bertanggung jawab atas penyelenggaraan kegiatan operasional perusahaan.

14. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

15. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

16. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

17. Menyelenggarakan rapat-rapat yang bersifat wajib, yang dibutuhkan oleh

perseroan. Bertanggung jawab selaku Pejabat Pemimpin Kantor Cabang PT BPR

Tutur Ganda, terhadap kebijakan yang telah dikeluarkan yang mungkin timbul

adanya kekeliruan dikemudian hari.

F. Bagian Kredit Kabag Kredit

Kedudukan Kabag Kredit Atasan : Direksi

Bawahan : Administrasi Kredit Dan Marketing

Tugas Dan Wewenang

1. Bertanggung jawab kepada Direksi untuk dikantor pusat dan atau kepada

Pemimpin Cabang untuk dikantor cabang, terhadap tugas dan wewenang yang

wajib dilakukan oleh Kabag Kredit.

2. Melakukan pengawasan dan pembinaan terhadap kinerja marketing.

3. Meninjau kembali terhadap penilaian barang jaminan yang telah dibuat oleh

marketing.

4. Membuat tanggapan terhadap evaluasi dan analisis kelayakan permohonan kredit

yang telah dibuat oleh marketing, untuk usulan realisasi kepada Direksi.

5. Melakukan wawancara (interview) kepada calon debitur.

6. Melakukan pemantauan (monitor), terhadap penyelenggaraan usaha dibidang

35

7. Mengadakan dan memimpin pertemuan (meeting) secara routin, bersama

marketing untuk membahas hal-hal yang berhubungan dengan pelaksanaan

kegiatan usaha dibidang perkreditan.

8. Melakukan penagihan secara khusus terhadap kredit bermasalah.

9. Menggolongkan kolektibilitas kredit, sesuai ketentuan Peraturan Bank Indonesia

(PBI) untuk laporan Bank Indonesia dan atau sesuai ketentuan Komisaris untuk

laporan intern.

10. Membuat daftar evaluasi perkembangan kredit, setiap akhir bulan.

11. Membuat penilaian terhadap kinerja Marketing (appraisal), untuk usulan

promosi, mutasi dan remunerasi pegawai.

12. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

13. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

14. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

15. Menghadiri undangan rapat-rapat yang bersifat wajib, yang dibutuhkan oleh

perseroan.

16. Bertanggung jawab selaku Pejabat Kabag Kredit PT BPR Tutur Ganda, terhadap

Marketing

Kedudukan Marketing Atasan : Kabag Kredit Bawahan : -

Tugas Dan Wewenang

1. Bertanggung jawab kepada Kabag kredit, terhadap tugas dan wewenang yang

wajib dilakukan oleh Marketing.

2. Melakukan promosi produk perkreditan PT BPR Tutur Ganda kepada

masyarakat umum.

3. Melakukan penelitian atas kebenaran pengisian formulir permohonan kredit yang

dilakukan oleh calon debitur.

4. Melakukan penelitian dengan cara Observasi, Interview dan Test/pengujian

(IOT) terhadap kelengkapan dan keabsyahan berkas permohonan kredit sesuai

dengan syarat-syarat yang telah ditentukan oleh perusahaan.

5. Melakukan analisis terhadap kelayakan usaha calon debitur untuk pembiayaan

kredit.

6. Melakukan analisis terhadap calon debitur yang meliputi, Capital, Caracter,

Capasity, Colateral dan Condition ( Factor 5C ).

7. Membuat taksiran harga terhadap barang jaminan, dengan melakukan penilaian

harga pasar yang lazim.

8. Mengusulkan permohonan pinjaman calon debitur kepada kepala bagian kredit,

37

9. Bertanggung jawab terhadap permasalahan-permasalahan kredit yang disalurkan.

10. Melakukan penagihan terhadap angsuran nasabah yang lewat jadwal tanggal

pembayaran.

11. Melakukan pemantauan terhadap usaha debitur.

12. Membuat Arsip perkembangan masing-masing, untuk dilaporkan kepada kabag

kredit.

wajib dilakukan oleh Administrasi Kredit.

2. Menertibkan kelengkapan persyaratan-persyaratan permohonan kredit calon

debitur, sesuai persyaratan-persyaratan yang telah ditentukan oleh perusahaan.

3. Membuat kelengkapan dokumen, warkat dan surat-menyurat untuk pelaksanaan

realisasi kredit.

4. Membuat registrasi pinjaman.

5. Membuat Expedisi terhadap dokumen, warkat dan surat-menyurat tentang

perkreditan.

7. Menyusun dan menyimpan dokumen kredit dalam file secara rapi dan berurutan.

8. Membuat surat-surat keluar untuk dan kepentingan perkreditan.

9. Membuat daftar Nominatif Pinjaman.

10. Membuat daftar pantauan jadwal pembayaran angsuran pinjaman (dibuat tiap

awal bulan pada bulan yang bersangkutan).

11. Membuat daftar pantauan pinjaman yang akan jatuh tempo (dibuat satu bulan

sebelum pinjaman jatuh tempo).

12. Melakukan pengurusan dan kerja sama dengan Badan Pertanahan Nasional

(BPN), Notaris dan Samsat, untuk kepentingan legalitas jaminan.

13. Melakukan koordinasi dengan marketing.

G. Bagian Pembukuan

Kabag Pembukuan Dan Umum

Kedudukan Kabag Pembukuan Dan Umum Atasan : Direksi

Bawahan : Adm Pembukuan, Personalia Dan Umum

Tugas Dan Wewenang

1. Bertanggung jawab kepada Direksi terhadap tugas dan wewenang yang wajib

dilakukan oleh Kabag Pembukuan dan Umum.

2. Membantu Direksi dalam pembuatan Rencana Kerja dan Anggaran Tahunan

(RKAT).

39

4. Memeriksa kebenaran dari masing-masing rekening dan bukti-bukti pendukung

accounting yang dapat dipertanggung jawabkan kepada Managemen.

5. Mengawasi dan bertanggung jawab atas pengarsipan dokumen, warkat dan

bukti-bukti pendukung accounting.

6. Melakukan pemeriksaan terhadap keakurasian laporan Neraca dan Laba / Rugi

perusahaan secara peiodik.

7. Melakukan system control accounting melalui croscek Neraca yang dibuat

pembukuan dengan bagian-bagian lain.

8. Membuat penilaian terhadap kinerja bawahannya (appraisal), untuk usulan

promosi, mutasi dan remunerasi pegawai.

9. Mengawasi dan bertanggung jawab atas daftar absensi pegawai serta

menampung aspirasinya untuk disampaikan kepada Direksi.

10. Membuat usulan kepada Direksi tentang penambahan pegawai dan

jobdiscription.

11. Melakukan konsultasi dengan Direksi, terhadap penilaian pegawai yang

dilakukan oleh kepala bagian untuk pertimbangan lebih lanjut.

12. Mengawasi pelaksanaan pemberian gaji pegawai, berikut tunjangan-tunjangan

yang lain, berdasarkan peraturan yang ditentukan perusahaan.

13. Menyusun jadwal pelaksanaan cuti pegawai untuk diajukan kepada Direksi.

14. Melakukan pengawasan terhadap penggunaan, pemeliharaan dan pengaturan

15. Melakukan pembinaan dan pengawasan terhadap tugas-tugas, Driver, Security

dan Clening service/Office boy.

16. Membuat system pembukuan perusahaan yang menganut ketentuan Pedoman

Standart Akuntansi Keuangan (PSAK) di Indonesia.

17. Menyusun dan menyampaikan laporan wajib, ke Bank Indonesia secara bulanan

maupun berkala sesuai peraturan dan perundang-undangan Perbankan

Indonesia.

18. Menyusun dan menyampaikan laporan wajib, ke Komisaris secara bulanan

maupun berkala sesuai peraturan dan ketentuan intern perusahaan.

19. Membuat dan menyampaiakan perhitungan wajib pajak secara bulanan maupun

berkala kepada Kantor Pelayanan Pajak (KPP).

20. Bertanggung jawab atas kebenaran dan ketepatan waktu terhadap laporan yang

disampaikan kepada Bank Indonesia, Kantor Pelayanan Pajak dan Dewan

Komisaris.

21. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

22. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

23. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

41

24. Menghadiri undangan rapat-rapat yang bersifat wajib, yang dibutuhkan oleh

perseroan. Bertanggung jawab selaku Kabag Pembukuan PT BPR Tutur Ganda,

terhadap pelaksanaan kegiatan pembukuan perusahaan.

Administrasi Pembukuan Kedudukan Adm Pembukuan Atasan : Kabag Pembukuan Bawahan : -

Tugas Dan Wewenang

1. Bertanggung jawab kepada Kabag Pembukuan terhadap tugas dan wewenang

yang wajib dilakukan oleh Administrasi Pembukuan.

2. Melakukan proses accounting berdasarkan transaksi harian secara up to date.

3. Membuat pencatatan buku besar dan sub rekening dari transaksi harian, sesuai

pos masing-masing.

4. Melakukan crosscek saldo rekening dan buku besar dengan Neraca dan

Laba/Rugi.

5. Membuat dan menyajikan laporan keuangan perusahaan secara up to date,

6. Melakukan control terhadap saldo rekening pada Bank lain.

7. Melakukan pengamatan kebenaran dan keabsahan terhadap biaya-biaya

operasional.

8. Melakukan penghitungan dan penyetoran pajak serta membuat pelaporannya

9. Melakukan pengarsipan dokumen, warkat dan surat menyurat atas pelaksanaan

kegiatan pembukuan perusahaan.

10. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

11. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

12. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

Bertanggung jawab atas keakurasian laporan keuangan dan laba / rugi

perusahaan.

Personalia Dan Umum

Kedudukan Personalia Dan Umum Atasan : Kabag Pembukuan Bawahan : -

Tugas Dan Wewenang

1. Bertanggung jawab kepada Kabag Pembukuan terhadap tugas dan wewenang

yang wajib dilakukan oleh kepersonaliaan dan umum.

2. Mengelola dan mengarsipkan data kepegawaian.

3. Menata usahakan keberadaan fasilitas perusahaan agar tetap terpelihara dengan

baik.

43

5. Memfasilitasi persediaan barang-barang untuk keperluan kantor.

6. Memfasilitasi atas kebutuhan konsumsi dan akomodasi, untuk kepentingan

perusahaan.

7. Membuat daftar dan identifikasi Aktiva Tetap & Inventaris (ATI), Persediaan

dan Perlengkapan kantor.

8. Melakukan Tata Usaha terhadap penyimpanan dan keluar masuknya,

barang-barang persediaan dan perlengkapan kantor.

9. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

10. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

11. Bertanggung jawab atas keakurasian tata kelola dibagian personalia dan umum.

H. Bagian Keuangan Kabag Keuangan

Kedudukan Kabag Keuangan Atasan : Direksi

Bawahan : Kasir, Tabungan Dan Deposito

Tugas Dan Wewenang

1. Bertanggung jawab kepada Direksi, terhadap tugas dan wewenang yang wajib

dilakukan oleh Kabag Keuangan.

3. Membuat program kerja dalam penghimpunan dana.

4. Membuat rencana promosi produk-produk yang dimiliki Bank kepada

masyarakat.

5. Melakukan pemeriksaan terhadap adanya penyetoran dan penarikan simpanan

tabungan dan deposito.

6. Melakukan pengawasan terhadap transaksi keuangan yang dilakukan kasir.

7. Melakukan pemeriksaan terhadap prosedur kegiatan transaksi keuangan.

8. Melakukan pembinaan kepada bawahannya untuk menjalankan etos kerja.

9. Melakukan opname kas bersama dengan kasir, pada saat tutup kas dan dibuatkan

berita acara untuk dilaporkan kepada Direksi.

10. Melakukan pengelolaan keuangan kas untuk kebutuhan operasional Bank sesuai

ketentuan peraturan Perusahaan.

11. Bertanggung jawab terhadap adanya hal-hal sebagai berikut ;

a. Melakukan penempatan dana terhadap adanya kelebihan uang kas, dan,

b. Melakukan pemenuhan dana terhadap adanya kekurangan uang kas.

12. Membuat register dan nomor seri terhadap voucher penerimaan dan pengeluaran

kas.

13. Melakukan pemeriksaan terhadap voucher penerimaan dan pengeluaran kas.

14. melakukan validasi terhadap kejadian transaksi keuangan perusahaan.

15. Memegang terhadap salah satu fungsi kunci Brandkas .

16. Melakukan pengarsipan terhadap pelaksanaan kegiatan tugas dan wewenang

45

17. Membuat penilaian terhadap kinerja Pegawai (appraisal), untuk pertimbangan

remunerasi pegawai.

18. Memberikan pelayanan secara kooperatif, terhadap pemeriksaan PT BPR Tutur

Ganda yang dilakukan oleh pejabat yang berwenang.

19. Menjaga kerahasiaan PT BPR Tutur Ganda yang lazim dirahasiakan menurut

ketentuan dan undang-undang Perbankan di Indonesia.

20. Menolak terhadap oknum yang tidak bertanggung jawab, yang ingin mengetahui

kerahasiaan Bank dan atau yang bersifat merugikan PT BPR Tutur Ganda.

21. Menghadiri undangan rapat-rapat yang bersifat wajib, yang dibutuhkan oleh

perseroan. Bertanggung jawab selaku Kepala Bagian Keuangan PT BPR Tutur

Ganda, terhadap pelaksanaan kegiatan keuangan perusahaan.

Kasir

Kedudukan Kasir

Atasan : Kabag Keuangan Bawahan : -

Tugas Dan Wewenang

1. Bertanggung jawab kepada Kabag Keuangan, terhadap tugas dan wewenang

yang wajib dilakukan oleh Kasir.

2. Melakukan penerimaan dan pencatatan pembukuan terhadap setoran uang,

dengan disertai pendukung tanda bukti setoran, yang memuat keterangan sbb;

b. nomor rekening

c. banyaknya uang

d. nama pemegang rekening

e. untuk keperluan dan,

f. tanda tangan penyetor.

3. Melakukan pembayaran dan pencatatan pembukuan terhadap kewajiban

perseroan, dengan disertai pendukung tanda bukti pembayaran, yang memuat

keterangan sbb ;

a. code rekening

b. nomor rekening

c. banyaknya uang

d. nama pemegang rekening

e. untuk keperluan dan,

f. tanda tangan penerima.

4. Merencanakan dan memperkirakan kebutuhan uang kas untuk memenuhi

kewajiban-kewajiban yang harus segera dibayar oleh Bank.

5. Menolak dan atau menangguhkan adanya setoran dan pembayaran, yang bersifat

tidak routin yang belum mendapat persetujuan dari pimpinan.

6. Melakukan pengamatan 3D, untuk filterisasi dan pencegahan adanya uang palsu

yang masuk ke PT BPR Tutur Ganda.

7. Bertanggung jawab atas kelalaian yang dapat mengakibatkan keselisihan