PENGARUH

RELATIONSHIP MARKETING

TERHADAP

LOYALITAS NASABAH DENGAN KEPUASAN SEBAGAI

VARIABEL

INTERVENING

(Studi Kasus Pada BRI Kantor Unit Pageruyung, Kendal)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Novi Rizkiyani

NIM 7311409027

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada:

Hari : Tanggal :

Pembimbing I Pembimbing II

Dr. Wahyono, M.M. Rr. Endang Sutrasmawati, S.H., S.E., M.M. NIP. 195601031983121001 NIP. 196704182000122001

Mengetahui,

a.n. Ketua Jurusan Manajemen Sekretaris Jurusan

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari : Tanggal :

Penguji

Dr. Murwatiningsih, M.M. NIP. 195201231980032001

Anggota I Anggota II

Dr. Wahyono, M.M. Rr. Endang Sutrasmawati, S.H., S.E., M.M. NIP. 195601031983121001 NIP. 196704182000122001

Mengetahui,

Dekan Fakultas Ekonomi

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Mei 2013

Novi Rizkiyani

MOTTO DAN PERSEMBAHAN

Motto

Cara untuk menjadi di depan adalah memulai sekarang. Jika memulai sekarang, tahun depan anda akan tahu banyak hal yang sekarang tidak diketahui, dan anda tak akan mengetahui masa depan jika anda menunggu – nunggu (William Feather).

Persembahan: Dengan Menyebut Nama Allah

PRAKATA

Puji syukur selalu penulis panjatkan kehadirat Allah SWT atas segala rahmat, nikmat, kemudahan dan kelancaran yang telah Allah berikan sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Sebagai Variabel Intervening pada Bank Rakyat Indonesia Kantor Unit Pageruyung”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Semarang. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bimbingan, motivasi, dan doa oleh berbagai pihak, sehingga dalam kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang yang telah memberikan kesempatan kepada peneliti untuk menyelesaikan studi strata satu di perguruan tinggi ini.

2. Dr. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan ijin untuk mengadakan penelitian.

3. Dra. Palupiningdyah, M.Si, Sekretaris Jurusan Manajemen Fakultas Ekonomi, Universitas Negeri Semarang yang telah memberikan ijin penelitian.

5. Dr. Murwatiningsih, M.M, Dosen Penguji yang telah memberikan arahan dan penyempurnaan skripsi ini.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Negeri Semarang, terima kasih untuk segala ilmu, nasihat, motivasi dan teladan yang diberikan.

7. Teman-teman di Manajemen 2009, terima kasih untuk segala dukungan dan bantuan yang diberikan.

8. Semua pihak yang tidak bisa peneliti sebutkan satu persatu, saya ucapkan terima kasih atas segala bantuannya.

Semoga segala bantuan dan kebaikan tersebut mendapat limpahan balasan dari Allah SWT. Dengan ini penulis berharap semoga skripsi ini dapat bermanfaat dan memberikan tambahan pengetahuan, wawasan bagi pembaca.

Semarang, Mei 2013

SARI

Rizkiyani, Novi. 2013. “Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Sebagai Variabel Intervening”. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dr. Wahyono, M.M. II. Rr. Endang Sutrasmawati, S.H., S.E., M.M.

Kata Kunci: Relationship Marketing, Kepuasan, Loyalitas, Bank.

Saat ini, persaingan semakin ketat terjadi di semua aspek. Hal ini mengakibatkan perusahaan mencari strategi yang tepat untuk menghadapi persaingan. Strategi yang dapat dilakukan untuk mempertahankan eksistensi perusahaan adalah dengan menerapkan relationship marketing. Pihak BRI Kantor Unit Pageruyung telah menerapkan Relationship Marketing dengan baik. Namun, terjadi peningkatan jumlah penutupan rekening nasabah selama tiga tahun terakhir. Selain itu terdapat kesenjangan hasil di beberapa penelitian sebelumnya. Perumusan masalah dalam penelitian ini adalah adakah pengaruh antara ikatan keuangan, ikatan sosial dan ikatan struktural secara langsung dan tidak langsung terhadap loyalitas nasabah serta adakah pengaruh antara kepuasan terhadap loyalitas nasabah. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh antara ikatan keuangan, ikatan sosial dan ikatan struktural secara langsung dan tidak langsung terhadap loyalitas nasabah serta mengetahui pengaruh antara kepuasan terhadap loyalitas nasabah.

Populasi dalam penelitian ini adalah seluruh nasabah BRI Kantor Unit Pageruyung. Penarikan sampel menggunakan teknik Accidental Sampling. Sampel dihitung menggunakan rumus iterasi di peroleh sebanyak 100 responden. Metode pengumpulan data dilakukan dengan dokumentasi, dan kuesioner. Metode analisis data penelitian ini menggunakan path analysis dengan tingkat signifikan sebesar 5%.

Hasil penelitian menunjukkan bahwa secara parsial ikatan keuangan, ikatan sosial, dan ikatan struktural berpengaruh positif langsung terhadap loyalitas nasabah. Serta kepuasan berpengaruh positif terhadap loyalitas nasabah.

ABSTRACT

Rizkiyani, Novi. 2013. "The Effect of Relationship Marketing To The Customer Loyalty Its Satisfaction As Intervening Variable". Final Project. Management Department. Faculty of Economics. State University of Semarang. 1st Advisor Dr. Wahyono, MM 2nd Advisor. Rr. Endang Sutrasmawati, SH, SE, MM.

Keywords: Relationship Marketing, Satisfaction, Loyalty, Bank.

Nowadays, the competition gets tougher going in all aspects. This resulted in the company looking for the right strategy to beat the competition. Strategies that can be done to maintain the existence of the company is to apply relationship marketing. Problems faced BRI Unit Office Pageruyung the increasing number of customers closing accounts over the past three years. Though the BRI Unit Office Pageruyung Relationship Marketing has implemented well. Formulation of the problem in this study is there any influence between financial bonds, social and structural directly and indirectly on customer loyalty and satisfaction is there any influence between customer loyalty. The purpose of this study was to determine the effect of financial bonds, social and structural directly and indirectly on customer loyalty as well as determine the effect of satisfaction on customer loyalty.

The population in this study were all customers of BRI Unit Office Pageruyung. Accidental sampling using sampling techniques. Sample was calculated using the formula that was obtained iteration 100 respondents. Method of data collection is done by documentation, and questionnaires. This method of data analysis study using path analysis.

The results showed that the partial financial ties, social, and structural positive effect directly on customer loyalty. And satisfaction has a positive effect on customer loyalty.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pemasaran ... 8

2.2 Pemasaran dalam Dunia Perbankan ... 9

2.3.1 Konsep Relationship Marketing ... 10

2.3.2 Proses Relationship Marketing ... 11

2.3.3 Tujuan Relationship Marketing ... 12

2.3.4 Pendekatan Relationship Marketing ... 13

2.4 Kepuasan ... 17

2.4.1 Definisi ... 17

2.4.2 Metode Pengukur Kepuasan ... 18

2.4.3 Manfaat Kepuasan ... 20

2.5 Loyalitas ... 21

2.5.1 Definisi Loyalitas ... 21

2.5.2 Jenis - Jenis Loyalitas ... 22

2.5.3 Tahap - Tahap Pertumbuhan Loyalitas ... 23

2.5.4 Dimensi Loyalitas ... 24

2.6 Hasil Penelitian Terdahulu ... 28

2.7 Kerangka Berfikir ... 30

2.8 Hipotesis ... 32

BAB III METODOLOGI PENELITIAN 3.1 Jenis dan Desain Penelitian ... 33

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 33

3.3 Variabel Penelitian ... 36

3.3.1 Variabel Bebas ... 37

3.3.2 Variabel Intervening ... 39

3.4 Metode Pengumpulan Data ... 41

3.4.1 Metode Dokumentasi ... 41

3.4.2 Metode Kuesioner ... 41

3.5 Uji Validitas dan Reliabilitas ... 42

3.6 Metode Analisis Data ... 46

3.6.1 Metode Deskriptif ... 46

3.6.2 Analisis Jalur ... 47

3.6.3 Uji Hipotesis ... 50

3.6.4 Uji Asumsi Klasik ... 51

3.6.5 Koefisien Determinasi ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 54

4.1.1 Gambaran Umum PT. Bank Rakyat Indonesia (Persero) ... 54

4.1.2 Gambaran Umum PT. Bank Rakyat Indonesia (Persero) Unit Pageruyung Kabupaten Kendal ... 55

4.1.3 Karakteristik Responden ... 56

4.1.4 Deskriptif Variabel Penelitian ... 58

4.1.5 Uji Asumsi Klasik ... 81

4.1.6 Uji Hipotesis ... 84

4.2 Pembahasan ... 96

BAB V PENUTUP 5.1 Simpulan ... 102

DAFTAR PUSTAKA ... 106

DAFTAR TABEL

Tabel 1.1 : Jumlah nasabah yang menutup rekening BRI Kantor Unit Pageruyung periode 2009-2012

Tabel 2.1 : Penelitian Terdahulu Tabel 3.1 : Skala Likert

Tabel 3.2 : Ikatan Keuangan Tabel 3.3 : Ikatan Sosial Tabel 3.4 : Ikatan Struktural Tabel 3.5 : Kepuasan

Tabel 3.6 : Loyalitas

Tabel 3.7 : Hasil Uji Reliabilitas Tabel 3.8 : Kriteria Nilai Interval Tabel 4.1 : Jenis Kelamin Responden Tabel 4.2 : Usia Responden

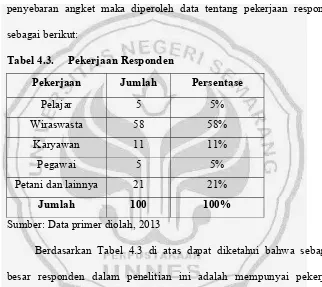

Tabel 4.3 : Pekerjaan Responden

Tabel 4.4 : Hasil Deskripsi Variabel Penelitian Tabel 4.5 : Hasil Deskripsi Variabel Ikatan Keuangan Tabel 4.6 : Hasil Deskripsi Variabel Ikatan Sosial Tabel 4.7 : Hasil Deskripsi Variabel Ikatan Struktural Tabel 4.8 : Hasil Deskripsi Variabel Kepuasan Tabel 4.9 : Hasil Deskripsi Variabel Loyalitas

Tabel 4.10 : Ringkasan Hasil Estimasi Parameter Model

DAFTAR GAMBAR

Gambar 2.1 : Proses Relationship Marketing

Gambar 2.2 : Keunggulan Bersaing yang Dapat Dipertahankan Gambar 2.3 : Kerangka Berpikir

Gambar 3.1 : Model Analisis Jalur (Path Analysis) Gambar 4.1 : Grafik Hasil Deskripsi Variabel Penelitian

Gambar 4.2 : Jawaban responden terhadap hadiah yang diterima ketika membuka rekening baru

Gambar 4.3 : Jawaban responden terhadap hadiah yang diterima ketika saldo mencapai Rp 100.000.000,-

Gambar 4.4 : Jawaban responden terhadap poin kumulatif yang diterima ketika saldo mencapai Rp 100.000,-

Gambar 4.5 : Jawaban responden terhadap diikutsertakannya nasabah dalam undian berhadiah

Gambar 4.6 : Jawaban responden terhadap hadiah yang diterima secara undian Gambar 4.7 : Jawaban responden terhadap kesopanan karyawan saat melayani

nasabah

Gambar 4.8 : Jawaban responden terhadap sikap karyawan ketika nasabah mengalami masalah

Gambar 4.9 : Jawaban responden terhadap kesediaan karyawan membantu menyelesaikan permasalahan nasabah

Gambar 4.10 : Jawaban responden terhadap sikap karyawan di luar jam kerja Gambar 4.11 : Jawaban responden terhadap tanggapan atas keluhan dan saran Gambar 4.12 : Tanggapan responden terhadap BRI sebagai sponsor di berbagai

event

Gambar 4.13 : Tanggapan responden terhadap keamanan tabungan Gambar 4.14 : Tanggapan responden terhadap mekanisme transaksi

Gambar 4.15 : Tanggapan responden terhadap laporan transaksi kartu kredit melalui SMS Banking

Gambar 4.16 : Tanggapan responden terhadap harapan pelayanan

Gambar 4.18 : Tanggapan responden terhadap tanggung jawab perusahaan Gambar 4.19 : Tanggapan responden terhadap ketepatan karyawan dalam bekerja Gambar 4.20 : Tanggapan responden bahwa nasabah akan selalu menabung di

BRI

Gambar 4.21 : Tanggapan responden bahwa prosedur pengajuan kredit di BRI lebih mudah

Gambar 4.22 : Tanggapan responden bahwa nasabah akan selalu menggunakan BRI

Gambar 4.23 : Tanggapan responden bahwa nasabah akan mengatakan hal yang baik tentang BRI.

Gambar 4.24 : Uji Normalitas Kolmogorov Smirnov Gambar 4.25 : Uji Multikolinieritas

Gambar 4.26 : Uji Heterokedastisitas

Gambar 4.27 : Uji signifikansi Parameter Individual (Uji t) Rumus I Gambar 4.28 : Koefisien Determinasi (R2)

Gambar 4.29 : Uji signifikansi Parameter Individual (Uji t) Rumus II Gambar 4.30 : Koefisien Determinasi (R2)

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Tabulasi Hasil Uji Coba Responden I Lampiran 3 : Uji Validitas dan Reliabilitas I

Lampiran 4 : Tabulasi Hasil Uji Coba Responden II Lampiran 5 : Uji Validitas dan Reliabilitas II Lampiran 6 : Tabulasi Kuesioner Responden Lampiran 7 : Deskripsi Data Responden

Lampiran 8 : Hasil Deskripsi Variabel Penelitian Lampiran 9 : Hasil Uji Asumsi Klasik

Lampiran 10 : Hasil Uji Regresi I Lampiran 11 : Hasil Uji Regresi II Lampiran 12 : Analisis Jalur Lampiran 13 : Surat Ijin Penelitian

Lampiran 14 : Surat Balasan dari BRI Kantor Cabang Kendal

Lampiran 15 : Surat Keterangan Selesai Penelitian di BRI Unit Pageruyung

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Seiring berkembangnya waktu, persaingan semakin ketat terjadi pada semua aspek. Saat ini aspek perbankan menjadi pusat perhatian, karena merupakan salah satu penggerak pembangunan ekonomi nasional. Sehingga perusahaan harus selalu mengikuti perubahan situasi untuk mendapatkan peluang pasar. Peluang pasar dapat dilakukan dengan peningkatkan kredibilitas perusahaan. Penanaman kredibilitas perusahaan tentu bukan hal yang mudah, dibutuhkan sebuah strategi yang tepat agar maksud dan tujuan dapat tercapai secara maksimal terutama dalam bidang pemasaran.

Perusahaan berupaya untuk mencari strategi yang tepat dalam menghadapi persaingan. Perusahaan akan mampu bersaing dengan perusahaan lain jika memiliki strategi-strategi yang lebih unggul dari perusahaan pesaing. Pada umumnya perusahaan menginginkan seorang pelanggan yang bertahan selamanya, karena pelanggan yang setia merupakan suatu hal yang berharga bagi perusahaan.

menciptakan koneksi untuk membantu organisasi mengoptimalkan nilai yang diterima atas dasar pengolahan persepsi pelanggan. Menurut Kotler dan Keller (2009:153) menciptakan hubungan yang kuat dan erat dengan pelanggan adalah mimpi semua pemasar dan hal ini sering menjadi kunci keberhasilan jangka panjang.

Relationship marketing diaplikasikan perusahaan sebagai salah satu upaya untuk mempertahankan diri dalam dinamika bisnis. Ikatan hubungan secara luas dianggap sebagai alat untuk menjaga loyalitas pelanggan (Shammout et al., 2007:3359). Pada hakekatnya relationship marketing terdiri dari tiga pendekatan yaitu: ikatan keuangan, ikatan sosial, dan ikatan struktural (Shammout et al., 2007:3359). Relationship Marketing merupakan penciptaan nilai dan pemeliharaan hubungan tahan lama antara perusahaan dengan pelanggan sehingga tercipta kepuasan bagi kedua belah pihak dikemukakan Ndubisi dalam jurnal Rezvani et al. (2011:1548). Diketahui bahwa ikatan hubungan yang kuat dapat menciptakan kepuasan pelanggan, jika kepuasan yang dirasakan terus – menerus dalam jangka lama akan menumbuhkan loyalitas pelanggan terhadap suatu perusahaan.

bergantung pada perkiraan kinerja produk dalam memberikan nilai, relatif terhadap harapan pembeli (Kotler, 2001:13).

Menurut Bagherzad et al. (2011:49) peningkatan kepuasan akan meningkatkan loyalitas pelanggan, sesuai dengan hasil penelitian Rezvani et al. (2011:1552) menunjukkan bahwa kepuasan memiliki dampak langsung terhadap loyalitas. Tingkat kepuasan pelanggan dapat diketahui melalui besarnya loyalitas pelanggan terhadap suatu perusahaan. Semakin tinggi tingkat kepuasan yang dirasakan, dimungkinkan akan tercipta pula loyalitas pada pelanggan.

Loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara sikap relatif individu dan pelanggan yang berulang (Dick dan Basu dalam jurnal Ergin et al., 2007:77). Selain itu, loyalitas pelanggan juga berarti kesetiaan pelanggan

untuk berbelanja di lokasi persahaan tertentu (Utami, 2006:58).

Loyalitas

pelanggan dikenal sebagai faktor yang signifikan dalam bisnis organisasi yang sukses. Oleh karena itu, jelas bahwa keberhasilan loyalitas pelanggan dalam organisasi bisnis secara signifikan lebih penting daripada kepuasan pelanggan (Taleghani et al., 2011:2022).

sosial, struktural) memiliki dampak positif yang signifikan secara langsung terhadap loyalitas pelanggan maupun dengan melalui variabel kepuasan. Akan tetapi, hasil penelitian yang ditunjukkan oleh Shammout et al. (2007:3359) berbeda, yaitu secara parsial variabel ikatan struktural diikuti ikatan sosial terbukti dapat meningkatkan loyalitas, namun variabel ikatan keuangan tidak ditemukan signifikan berdampak positif secara langsung pada loyalitas. Kemudian survey lain yang dilakukan oleh Farida (2008:47) tentang pengaruh relationship marketing terhadap loyalitas nasabah dengan variabel yang sama, diperoleh hasil bahwa variabel ikatan keuangan dan sosial secara parsial ditemukan signifikan berpengaruh positif terhadap loyalitas, sedangkan variabel ikatan struktural tidak terbuki berpengaruh positif terhadap loyalitas. Selain itu loyalitas nasabah juga masih rendah, dibuktikan dengan banyaknya nasabah yang berpindah ke bank lain.

Menurut survey, BRI Kantor Unit Pageruyung Kendal telah menerapkan Relationship Marketing dengan baik. Namun fakta menunjukkan hasil yang berbeda, berdasarkan data yang diperoleh terjadi kenaikan jumlah nasabah BRI Kantor Unit Pageruyung yang menutup rekening selama tiga tahun terakhir. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Shammout et al. (2007:3359) bahwa ikatan hubungan secara luas dianggap sebagai alat untuk menjaga loyalitas pelanggan.

Tabel 1.1. Jumlah nasabah yang menutup rekening BRI Kantor Unit Pageruyung periode 2009-2012

Sumber: BRI Kantor Unit Pageruyung, 2013

Berdasarkan tabel 1.1 di atas, diketahui bahwa rata-rata penutupan rekening nasabah terkecil terjadi pada tahun 2010 sebanyak 11,76% dan penutupan rekening nasabah terbanyak terjadi pada tahun 2011 sebanyak 39,47 %. Hal tersebut dijadikan pertimbangan untuk dilakukan penelitian dengan judul “Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Sebagai Variabel Intervening”.

1.2.Perumusan Masalah

Berdasarkan latar belakang di atas, dapat dirumuskan permasalahan sebagai berikut:

1. Adakah pengaruh secara langsung antara ikatan finansial terhadap loyalitas nasabah?

2. Adakah pengaruh secara langsung antara ikatan sosial terhadap loyalitas nasabah?

3. Adakah pengaruh secara langsung antara ikatan struktural terhadap loyalitas nasabah?

No Tahun Jumlah

Fluktuasi

Personal Persentase

1 2009 68 - -

2 2010 76 8 11,76 %

3 2011 106 30 39,47 %

4. Adakah pengaruh secara tidak langsung antara ikatan finansial terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel intervening?

5. Adakah pengaruh secara tidak langsung antara ikatan sosial terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel intervening?

6. Adakah pengaruh secara tidak langsung antara ikatan struktural terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel intervening?

7. Adakah pengaruh antara kepuasan terhadap loyalitas nasabah?

1.3. Tujuan Penelitian

Sesuai permasalahan yang dikemukakan di atas, tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh secara langsung antara ikatan finansial terhadap loyalitas nasabah.

2. Untuk mengetahui pengaruh secara langsung antara ikatan sosial terhadap loyalitas nasabah.

3. Untuk mengetahui pengaruh secara langsung antara ikatan struktural terhadap loyalitas nasabah.

5. Untuk mengetahui pengaruh secara tidak langsung antara ikatan sosial terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel intervening.

6. Untuk mengetahui pengaruh secara tidak langsung antara ikatan struktural terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel intervening.

7. Untuk mengetahui pengaruh antara kepuasan terhadap loyalitas nasabah.

1.4.Manfaat Penelitian

Penulisan ini diharapkan dapat memberikan manfaat sebagai berikut:

1.4.1.Manfaat teoritis

a. Bagi pembaca / civitas akademika, penelitian ini dapat bermanfaat untuk menambah pengetahuan mengenai pengaruh relationship marketing terhadap loyalitas pelanggan.

b. Bagi peneliti lain, penelitian ini bermanfaat untuk dilakukan penelitian lebih lanjut dengan variabel yang berbeda.

1.4.2.Manfaat praktis

BAB II

TINJAUAN PUSTAKA

1.5. Pemasaran

Proses pemasaran berawal dari adanya kebutuhan dan keinginan dalam diri pelanggan. Keinginan pelanggan yang beragam menjadi tantangan bagi pemasar dalam dunia pemasaran. Pemasaran sesungguhnya jauh lebih luas dibandingkan penjualan. Definisi pemasaran mencakup proses sosial dan manajerial di mana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan melalui penciptaan, penawaran, dan pertukaran barang dan jasa yang bernilai satu sama lain (Chandra, 2001:1)

Kotler dalam Laksana (2008:4) mengatakan bahwa pemasaran yaitu suatu proses yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

Sedangkan Dewi dkk (2008:116) memberikan definisi pemasaran merupakan keseluruhan bisnis yang bertujuan untuk mengetahui dan memahami pelanggan sedemikian rupa sehinggan barang atau jasa itu cocok dengan pelanggan.

1.6.Pemasaran Dalam Dunia Perbankan

Menurut UU Republik Indonesia No 10 Tahun 1998 : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam menjalankan usahanya berdasarkan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran, kebutuhan dan keinginan pelanggannya tidak akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mecermati kegiatan pemasarannya secara terpadu dan terus-menerus dilakukan riset pasar.

Pemasaran harus dikelola secara profesional, sehingga kebutuhan pelanggan akan segera terpenuhi. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan nama manajemen pemasaran bank. Kasmir (2004 : 63) menyatakan bahwa pemasaran bank adalah “suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan”.

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya (word of mouth).

3. Memaksimukan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

1.7.Relationship Marketing

2.3.1.Konsep Relationship Marketing

Perusahaan agar dapat mempertahankan eksistensinya perlu adanya pembinaan hubungan yang baik dengan pelanggan. Hubungan yang baik akan menumbuhkan kesan baik pula bagi pelanggan. Menurut utami (2006:139) hubungan pemasaran adalah suatu cara mengatasi permasalahan melalui penyampaian secara langsung dan berbicara secara terperinci kepada pelanggan mengenai penyelesaian yang terbaik. Tujuannya membangun dasar kesetiaan pelanggan yang sering kali berguna bagi perusahaan.

masing-masing pelanggan dan secara cermat mengelola semua “titik sentuhan” pelanggan demi memaksimalkan kesetiaan pelanggan.

Taleghani et al. (2011:2024) mengemukakan bahwa hubungan pemasaran merupakan strategi bisnis dengan kemajuan teknologi yang diperkuat melalui organisasi-organisasinya, menciptakan koneksi untuk membantu organisasi mengoptimalkan nilai yang diterima atas dasar pengolahan persepsi pelanggan.

Berdasarkan definisi di atas, dapat diambil kesimpulan bahwa Relationship Marketing merupakan suatu hubungan yang diciptakan oleh suatu perusahaan dengan pelanggan agar tercipta hubungan baik dengan pelanggan, dengan adanya hubungan yang baik dengan pelanggan, akan menumbuhkan dampak positif bagi perusahaan.

2.3.2.Proses Relationship Marketing

Proses relationship marketing menurut Utami (2006:141) melalui beberapa kegiatan seperti gambar berikut:

Pembelajaran

Tindakan

Gambar 2.1. Proses relationship marketing Analisis data pelanggan dan

identifikasi Pengumpulan

Data pelanggan

Implementasi program

1. Pengumpulan data pelanggan

Tahap pertama dari proses relationship marketing adalah menciptakan basis data pelanggan. Basis data ini dikenal sebagai gudang data pelanggan yang berisi data-data yang dikumpulkan perusahaan tentang pelanggannya dan menjadi dasar kegiatan selanjutnya.

2. Analisis data pelanggan dan identifikasi pelanggan

Tahapan proses relationship marketing selanjutnya adalah menganalisis basis data pelanggan dan mengubah data tersebut menjadi informasi yang dapat membantu mengembangkan program untuk membangun kesetiaan dari pelanggan.

3. Pengembangan program

Pengembangan program ini digunakan sebagai media untuk mempertahankan pelanggan.

4. Implementasi program

Penerapan program relationship marketing yang efektif membutuhkan koordinasi dari dalam kegiatan-kegiatan yang berbeda dalam organisasi.

2.3.3.Tujuan Relationship Marketing

a. Attraction (Daya tarik), merupakan strategi perusahaan untuk mengikat pelanggan yang memiliki kemampuan untuk dapat menjalin usaha dalam jangka panjang serta mnguntungkan bagi perusahaan.

b. Retentation (Penjagaan), sikap perusahaan untuk menjalankan hubungan dengan pelanggan yang bernilai guna menciptakan pasar dan hubungan baik dalam jangka waktu yang panjang dengan memberikan layanan prima dan terus mengembangkan mutu.

c. Enchancment (Peningkatan hubungan), partnership atau kemitraan yang dijalin untuk memperoleh posisi di pasar berkelanjutan.

Tujuan lain relationship marketing dikemukakan Kotler dan Keller (2007:191) yaitu:

a. Menarik, mempertahankan dan menumbuhkan pelanggan b. Membangun loyalitas

c. Mengurangi peralihan pelanggan

2.3.4.Pendekatan Relationship Marketing

Menurut pendapat Kotler dan Amstrong (2001:304), Harrison et al. (2004:21), Shammout et al. (2007:3359), Chiu et al. (2007:720), Dewi dkk (2008:117), dan Farida (2008:44) terdapat 3 pendekatan yang dapat dikembangkan perusahaan dalam memelihara hubungan dengan pelanggan, yaitu:

2.3.4.1. Ikatan Keuangan (Financial)

mereka membeli produk atau jasa dari suatu perusahaan. Ikatan Financial yang diterima oleh konsumen dapat meningkatkan hubungan dengan penyedia layanan, dan penyedia layanan berpendapat bahwa ikatan financial merupakan motivasi dasar dalam membangun hubungan dengan penyedia layanan tersebut. Strategi ikatan keuangan dilaksanakan dengan menawarkan potongan atau pengurangan biaya kepada pelanggan (Harrison et al., 2004:22).

Dimensi yang digunakan untuk mengukur pendekatan finansial perusahaan (Farida, 2008:45), yaitu:

a) Pemberian hadiah langsung

Hadiah secara langsung diberikan kepada pelanggan sebagai wujud harapan perusahaan untuk menjalin hubungan baik kepada pelanggan. Tindakan ini dilakukan untuk menyenangkan hati pelanggan. Hadiah yang diberikan dapat berupa bingkisan atau gift.

b) Pemberian poin kumulatif

c) Pemberian hadiah secara undian

Undian diadakan tiap periode tertentu agar menarik minat pelanggan. Pada dasarnya pelanggan menyukai hadiah yang diberikan secara gratis.

2.3.4.2. Ikatan Sosial (Social)

Pemberian manfaat sosial lebih menyentuh kebutuhan dan keinginan pelanggan secara lebih personal. Di tingkat ini, hubungan dengan pelanggan tidak hanya tercipta karena insentif harga yang diberikan oleh pihak perusahaan, namun ada ikatan sosial bahkan persahabatan baik antar perusahaan dengan pelanggan, maupun antar pelanggan satu dengan pelanggan yang lainnya. Ikatan sosial digambarkan sejauh mana hubungan tertentu yang menghubungkan dan mempertahankan rasa emosional

pembeli dan penjual (Shammout et al., 2007:3359). Ikatan ini terdiri

dari banyak aspek seperti keakraban, persahabatan, dukungan sosial

dan interaksi antar personal.

Dimensi yang digunakan untuk mengukur pendekatan sosial perusahaan (Farida, 2008:45), yaitu:

a. Pemberian perhatian

b. Pemeliharaan hubungan

Pemeliharaan hubungan perusahaan terhadap pelanggan dalam wujud pelayanan yang dilakukan oleh karyawan, misalnya karyawan membantu pelanggan menyelesaikan permasalahan yang dihadapi.

c. Interaksi antar pribadi

Interaksi dilakukan antara perusahaan terhadap pelanggan maupun sebaliknya. Tindakan ini dapat berupa pemberian saran maupun complaint oleh pelanggan, kemudian perusahaan merespon saran ataupun complaint yang telah diberikan oleh pelanggan dengan baik.

2.3.4.3. Ikatan struktural (Structural ties)

Membangun hubungan jangka panjang yang menguntungkan dengan pelanggan melalui penyediaan ikatan struktural sehingga mempermudah pelanggan untuk bertransaksi dengan perusahaan. Ikatan structural memberikan solusi terhadap masalah yang dihadapi pelanggan (Chiu et al., 2007:722).

a. Pelayanan secara kelembagaan

Pelayanan secara kelembagaan dilakukan perusahaan terhadap pelanggan berupa pelayanan terhadap nasabah non- perorangan, misalnya lembaga dan organisasi.

b. Sistem organisasi yang memadai

Adanya organisasi penjamin simpanan masyarakat merupakan salah satu upaya perusahaan dalam meyakinkan pelanggan. Dengan adanya lembaga penjamin simpanan, pelanggan akan lebih yakin dan percaya untuk menyimpan harta di perusahaan tersebut.

c. Penggunaan teknologi informasi

Teknologi informasi yang memadai merupakan salah satu upaya perusahaan untuk mempermudah transaksi. Upaya ini berwujud adanya fasilitas internet.

Segala kegiatan relationship marketing baik ikatan keuangan, sosial, maupun struktural bertujuan untuk menciptakan kepuasan pelanggan.

2.4.Kepuasan Pelanggan

2.4.1.Definisi

Kotler (2001:13) mengatakan bahwa kepuasan pelanggan (customer satisfaction) suatu tingkatan di mana perkiraan kinerja produk sesuai dengan harapan pembeli.

Dalam jurnal Dewi dkk (2008:115) kepuasan pelanggan adalah kunci utama terjadinya hubungan antara perusahaan dengan pelanggan.

Berdasarkan definisi di atas dapat diambil kesimpulan bahwa kepuasan merupakan perilaku purnabeli konsumen yang menyatakan apakah hasil yang diterima sesuai dengan kinerja yang diharapkan. Kesesuaian antara kinerja perusahaan dan hasil produksi atau jasa dapat menciptakan kepuasan konsumen.

2.4.2.Metode Pengukur Kepuasan

Tjiptono (2000 : 22) menyebutkan bahwa ada empat macam metode dalam pengukuran kepuasan pelanggan, sebagai berikut :

1. Penting tidaknya konsumsi dilakukan, yaitu menyangkut derajat pentingnya produk bagi konsumen, harga, waktu yang dibutuhkan untuk mengkonsumsi produk, serta social visibility.

2. Pengetahuan dan pengalaman, yakni jumlah pembelian sebelumnya, pemahaman akan produk, persepsi terhadap kemampuan sebagai konsumen, dan pengalaman complaint sebelumnya.

3. Tingkat kesulitan dalam mendapatkan ganti rugi, meliputi jangka waktu penyelesaian masalah, gangguan terhadap aktivitas rutin, dan biaya. 4. Peluang keberhasilan dalam melakukan complaint.

1. Organisasi dan Sasaran

Organisasi yang berpusat pelanggan (customer-centered) memberikan kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran dan keluhan. Informasi-informasi ini dapat memberikan ide-ide cemerlang bagi perusahaan dan memungkinkannya untuk bereaksi secara tanggap dan cepat untuk mengatasi masalah-masalah yang timbul.

2. Ghost shopping

Salah satu untuk memperoleh gambaran mengenai kepuasan pelanggan adalah dengan mempekerjakan beberapa orang untuk berperan atau bersikap sebagai pembeli potensial, kemudian melaporkan temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam membeli produk-produk tersebut.

3. Lost customer analysis

Perusahaan sebaiknya menghubungi para pelanggan yang telah berhenti membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi.

4. Survey kepuasan pelanggan

memberikan tanda (signal) positif bahwa perusahaaan menaruh perhatian terhadap para pelanggannya.

2.4.3.Manfaat Kepuasan Pelanggan

Pada hakekatnya tujuan bisnis adalah menciptakan dan mepertahankan para pelanggan. Menurut Tjiptono (2000:102) menyatakan bahwa, adanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya:

1. Hubungan antara perusahaan dan para pelanggannya menjadi harmonis. 2. Memberikan dasar yang baik bagi pembelian ulang.

3. Dapat mendorong terciptanya loyalitas pelanggan.

4. Membentuk suatu rekomendasi dari mulut ke mulut (word of mouth) yang menguntungkan bagi perusahaan.

5. Reputasi perusahaan menjadi baik di mata pelanggan. 6. Laba yang di peroleh dapat meningkat.

Kepuasan pelanggan (customer satisfaction) bergantung pada perkiraan kinerja produk dalam memberikan nilai, relatif terhadap harapan pembeli. Kotler (2001:13) menyatakan konsep harapan pelanggan dan kinerja perusahaan yaitu jika kinerja produk jauh lebih rendah dari harapan, pelanggan tidak terpuaskan. Jika kinerja sesuai dengan harapan, pelanggan terpuaskan dan jika kinerja melebihi yang di harapkan, pelanggan lebih senang.

Pendapat lain dikemukakan Kotler (2001:13) bahwa untuk mengukur kepuasan terdapat dua dimensi, yaitu harapan pelanggan, dan kinerja perusahaan.

Indikator pengukur kepuasan dalam penelitian ini adalah : 1. Harapan pelanggan

Menurut Tjiptono (2000:28) Harapan pelanggan diyakini mempunyai peranan yang besar dalam menentukan kualitas produk dan kepuasan pelanggan. Dalam konteks kepuasan pelanggan, umumnya harapan merupakan perkiraan atau keyakinan pelanggan tentang apa yang akan diterimanya.

2. Kinerja atau hasil

Kepuasan pelanggan ditentukan oleh yaitu besarnya harapan dan kinerja yang di rasakan. Apabila kinerja yang dirasakan melebihi harapan, maka pelanggan akan puas, tetapi bila sebaliknya maka pelanggan akan merasa tidak puas (Tjiptono, 2000:24)

2.5.Loyalitas Pelanggan

2.5.1.Definisi Loyalitas Pelanggan

Dick dan Basu dalam jurnal Ergin et al. (2007:77) mengemukakan bahwa loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara sikap relatif individu dan pelanggan yang berulang.

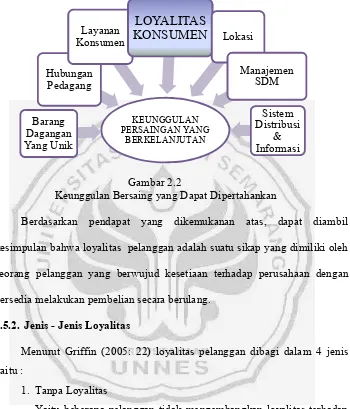

Beberapa dasar untuk mempertahankan keunggulan bersaing salah satunya loyalitas pelanggan, seperti gambar 2.2. berikut:

Gambar 2.2

Keunggulan Bersaing yang Dapat Dipertahankan

Berdasarkan pendapat yang dikemukanan atas, dapat diambil kesimpulan bahwa loyalitas pelanggan adalah suatu sikap yang dimiliki oleh seorang pelanggan yang berwujud kesetiaan terhadap perusahaan dengan bersedia melakukan pembelian secara berulang.

2.5.2. Jenis - Jenis Loyalitas

Menurut Griffin (2005: 22) loyalitas pelanggan dibagi dalam 4 jenis yaitu :

1. Tanpa Loyalitas

Yaitu beberapa pelanggan tidak mengembangkan loyalitas terhadap produk atau jasa tertentu.

2. Loyalitas Lemah

Yaitu keterikatan yang rendah di gabung dengan pembelian berulang tinggi menghasilkan loyalitas yang lemah.

KEUNGGULAN PERSAINGAN YANG

BERKELANJUTAN Barang

Dagangan Yang Unik

Hubungan Pedagang

Layanan Konsumen

LOYALITAS

KONSUMEN

LokasiManajemen SDM

Sistem Distribusi

[image:39.612.158.508.165.574.2]3. Loyalitas Tersembunyi

Tingkat preferensi tinggi di gabung dengan tingkat pembelian berulang rendah menunjukkan loyalitas tersembunyi.

4. Loyalitas Premium

Yaitu jenis loyalitas yang paling dapat di tingkatkan, terjadi bila ada tingkat keterkaitan yang tinggi dan tingkat pembelian berulang yang juga tinggi.

2.5.3. Tahap – Tahap Pertumbuhan Loyalitas

Griffin (2005:28) terdapat tujuh tahap pertumbuhan loyalitas, yaitu : 1. Tersangka (Suspect)

Seseorang yang mempunyai kemungkinan untuk membeli produk atau jasa yang dihasilkan oleh suatu perusahaan.

2. Prospek (Prospect)

Seseorang yang membutuhkan produk atau jasa perusahaan, dan memiliki kemauan untuk membeli produk atau jasa tersebut.

3. Prospek yang diskualifikasi (Disqualified)

Prospek yang diskualifikasi telah cukup perusahaan pelajari untuk mengetahui bahwa pembeli tidak membutuhkan, atau tidak memiliki kemampuan membeli produk .

4. Pelanggan pertama kali (First time customer)

5. Pelanggan berulang (Repeat customer)

Seseorang yang telah membeli dari perusahaan dua kali / lebih. Mereka mungkin telah membeli produk yang sama dua produk atau jasa yang berbeda pada dua kesempatan / lebih.

6. Mitra (Client)

Seseorang yang membeli semua yang perusahaan jual dan yang dapat digunakan serta membelinya secara teratur. Perusahaan memiliki hubungan yang kuat dan berkelanjutan, yang menjadikannya kebal terhadap ketertarikan pesaing.

7. Penganjur (Advocate)

Seorang advocate membeli apapun yang perusahaan jual, dan membelinya secara teratur serta mengajak orang lain untuk membeli dan menjadi pelanggan.

2.5.4.Dimensi Loyalitas

Menurut Laksana (2008:188) terdapat 3 dimensi dari loyalitas, yaitu: a. Word of mouth communications

b. Purchase intention c. Complainting behavior

Sedangkan menurut Carmen (2005:83) terdapat 4 indikator loyalitas pelanggan, diantaranya:

a. Word Of Mouth Promotion (Promosi Dari Mulut Ke Mulut)

Seperti yang dijelaskan Laksana (2008:189) Word Of Mouth dilakukan dengan:

1. Say positive things about XYZ to other people (Konsumen selalu mengatakan hal-hal yang baik tentang XYZ kepada orang lain)

2. Recommended XYZ to someone who seeks your advice (Konsumen merekomendasikan XYZ kepada konsumen lainnya)

3. Encourage friends and relatives to do business with XYZ (Konsumen memberi dorongan kepada sahabat dan saudara untuk mendatangi perusahaan jasa)

b. Future Repurchase Intention (Minat melakukan pembelian ulang di masa berikutnya)

Minat beli merupakan sebuah perilaku konsumen dimana konsumen mempunyai keinginan dalam membeli atau memilih suatu produk berdasarkan pengalaman dalam memilih, menggunakan dan mengkonsumsi atau bahkan menginginkan suatu produk / jasa. Wujud tindakan Future repurchase intention menurut Laksana (2008:190) berupa :

1. Consider XYZ your first choice to buy… service (Konsumen selalu menentukan pilihan pertama kepada perusahaan jasa) 2. Do more business with XYZ in the next few years

3. Do less business with XYZ in the next few years (Saya akan mengurangi kunjungan ke perusahaan lain pada tahun berikutnya)

c. Price Sensitive (Harga yang Sensitif)

Tingkat sensitif harga diwujudkan dalam bentuk pelanggan akan tetap memilih perusahaan tersebut meskipun harga yang ditawarkan lebih mahal dari perusahaan yang lain selama perusahaan tersebut memberikan manfaat yang lebih baik dari perusahaan lain.

d. Complaint Behaviour (Sikap Komplain)

Perilaku keluhan konsumen merupakan tindakan konsumen yang berbeda bila mereka merasa tidak puas dengan suatu pembelian (Mowen & Minor, 2002). Laksana (2008:190) menyebutkan bahwa Complaint behavior diwujudkan dengan:

1. Switch to a competitors if you experience a problem with XYZ service (Saya akan beralih ke perusahaan jasa yang lain jika mengalami masalah dengan pelayanan)

2. Complaint to other consumers if you experience a problem with XYZ (Saya akan memberitahukan kepada konsumen lainnya jika terdapat masalah dengan pelayanan)

4. Complaint to XYZ employees if you experience a problem with XYZ (Saya akan mengadukan kepada pegawai perusahaan tersebut jika mengalami masalah dengan pelayanan)

Pendapat lain dikemukakan oleh Dewi dkk (2008:118) bahwa loyalitas diukur dengan atribut-atribut:

a. Makes Regular Repeat Purchases

Hal ini menunjukkan bahwa pelanggan yang loyal akan melakukan pembelian yang berulang-ulang di suatu perusahaan.

b. Purchase Across Product And Service Lines

Hal ini menunjukkan kesediaan pelanggan untuk tidak hanya melakukan pembelian produk atau jasa pokok saja, namun membeli produk atau jasa lain yang ditawarkan oleh perusahaan.

c. Refers Others

Hal ini menunjukkan bahwa pelanggan yang loyal akan merekomendasikan dan menceritakan hal-hal atas pengalaman positif mengenai produk dan pelayanan dari perusahaan.

d. Demonstrate An Immunity To The Pull Of The Competition

2.6.Hasil Penelitian Terdahulu

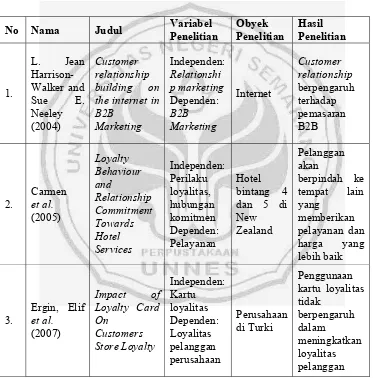

[image:45.612.128.501.264.642.2]Hasil-hasil penelitian terdahulu yang berhubungan dengan pengaruh penetapan harga dan penggunaan kartu anggota dalam upaya menigkatkan loyalitas pelanggan, yang menunjukkan hasil secara rinci antara lain sebagai berikut :

Tabel.2.1. Penelitian terdahulu

No Nama Judul Variabel

4. Shammout et al. (2007) Relational Bonds and Loyalty: The Bonds that Tie Independen: Relational Bonds Dependen: Loyalty Arabic five star hotels Ikatan hubungan berpengaruh secara simultan terhadap loyalitas 5. Hung-Chang Chiu et al. (2007) Building Customer Relationship Independen: Customer Relationshi p Dependen: Loyalty Service encounters in taiwan Hubungan pelanggan berpengaruh terhadap loyalitas

6. Dewi dkk (2008) Pendekatan Relationship Marketing untuk Loyalitas Pelanggan Independen: Relationshi p Marketing Intervening: kepuasan Dependen: Loyalitas Front Office Qantas Airways di Bali Terdapat pengaruh positif secara simultan antara relationship marketing terhadap loyalitas melalui kepuasan 7. Taleghani, et al. (2011) A Conceptuality Approach to Relationship Marketing and Customers Loyalty to Banks Independen: relationship marketing Dependen: Loyalitas Bank Hubungan pemasaran merupakan faktor penting untuk membangun pelanggan setia 8.

Sumber: data sekunder, diolah 2013.

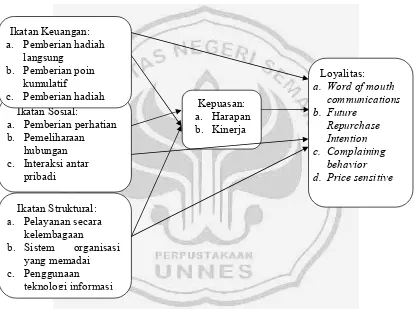

2.7.Kerangka Berpikir

Berdasarkan konsep pemasaran kegiatan perusahaan untuk menjadikan pelanggan setia, dimulai dari mengenali atribut-atribut apa yang dapat mempengaruhi loyalitas pelanggan. Apabila perusahaan dapat memberikan yang terbaik kepada pelanggan, maka akan tercapailah kepuasan pelanggan yang akan berdampak pula kesetiaan bagi pelanggan.

Atribut – atribut yang dapat mempengaruhi loyalitas salah satunya Relationship Marketing yang terdiri dari ikatan keuangan, sosial dan struktural. Ketiga variabel tersebut memiliki pengaruh secara langsung terhadap loyalitas pelanggan, maupun tidak langsung dengan melalui kepuasan pelanggan.

Dapat dilihat alur masing-masing variabel ikatan financial , social, dan structural dimungkinkan memiliki pengaruh langsung terhadap loyalitas 9. Bagherzad, et al. (2011) Influence of relationship marketing tactics on customer’s loyalty in B2C relationship Independen: Relationshi p marketing intervening: satisfaction, Dependen: Loyalty Tour and travel industry in singapore Relationship marketing berpengaruh terhadap loyalitas dengan kepuasan sebagai intervening 10.

Rezvani et al.

(2011)

pelanggan ataupun tidak langsung dengan melalui variabel kepuasan sebagai variabel intervening.

Berikut kerangka berpikir penelitian pengaruh Relationship Marketing terhadap loyalitas nasabah BRI Kantor Unit Pageruyung dengan kepuasan sebagai variabel intervening :

[image:48.612.114.528.261.570.2]>

Gambar 2.3. Kerangka berpikir

Ikatan Struktural: a. Pelayanan secara

kelembagaan

b. Sistem organisasi yang memadai

c. Penggunaan teknologi informasi Ikatan Sosial:

a. Pemberian perhatian b. Pemeliharaan

hubungan c. Interaksi antar

pribadi

Ikatan Keuangan: a. Pemberian hadiah

langsung b. Pemberian poin

kumulatif

c. Pemberian hadiah

Loyalitas: a. Word of mouth

communications b. Future

Repurchase Intention c. Complaining

behavior d. Price sensitive Kepuasan:

2.8.Hipotesis

Hipotesis merupakan pernyataan sementara yang perlu dibuktikan benar atau tidak (Umar, 2003:67). Hipotesis yang dikemukakan dalam penelitian ini adalah:

H1= Ada pengaruh positif secara langsung antara ikatan keuangan terhadap loyalitas nasabah

H2= Ada pengaruh positif secara langsung antara ikatan sosial terhadap loyalitas nasabah.

H3= Ada pengaruh positif secara langsung antara ikatan struktural terhadap loyalitas nasabah.

H4= Ada pengaruh positif secara tidak langsung antara ikatan keuangan terhadap loyalitas nasabah dengan kepuasan sebagai variabel intervening. H5= Ada pengaruh positif secara tidak langsung antara ikatan sosial terhadap

loyalitas nasabah dengan kepuasan sebagai variabel intervening.

H6= Ada pengaruh positif secara tidak langsung antara ikatan struktural terhadap loyalitas nasabah dengan kepuasan sebagai variabel intervening. H7= Ada pengaruh positif secara langsung antara kepuasan terhadap loyalitas

BAB III

METODOLOGI PENELITIAN

1.8. Jenis dan Desain Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang didapat dari sumber pertama, misalnya dari individu atau perseorangan (Umar, 2003:84). Data primer dalam penelitian ini diperoleh dari hasil pengisian kuesioner yang dilakukan oleh responden.

1.9. Populasi, Sampel, dan Teknik Pengambilan Sampel

Menurut Sudjana (2005:6) populasi adalah totalitas semua nilai yang mungkin, hasil menghitung ataupun pengukuran, kuantitatif maupun kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Populasi dalam penelitian ini adalah seluruh nasabah, baik laki-laki maupun perempuan berusia minimal 17 tahun yang merupakan pemilik rekening di BRI Kantor Unit Pageruyung sekurang-kurangnya satu tahun yang jumlahnya tidak terdeteksi.

datang ke BRI Kantor Unit Pageruyung. Penentuan besarnya ukuran sampel yang diukur menggunakan rumus iterasi dengan tingkat kesalahan 5%:

Perhitungan iterasi pertama:

n =

′ + 3 dengan U’ρ =

Keterangan:

Ρ = Koefisien terkecil

Z1-α = Konstanta yang diperoleh dari tabel distribusi normal Z1-β = Konstanta yang diperoleh dari tabel distribusi normal α = Tingkat signifikansi

β = Tingkat kekeliruan

perhitungan iterasi kedua menggunakan rumus:

n =

′ + 3 dengan U’ρ = +

Maka perhitungan sampel pada penelitian ini adalah sebagai berikut:

= 0,32

Z(1-α)= 1,645 Z(1-β) = 1,645 α = 0,05 β = 0,05

U’ρ =

U’ρ = ,

,

U’ρ =

, – ‐ ,

U’ρ =

,

U’ρ = ,

n1 = +

n1 = , ,

, +

n1 = ,

, +

n1 = , +

n1 = , =

Iterasi kedua:

U’ρ = +

U’ρ = ,

, + ,

U’ρ = , + ,

U’ρ = , + ,

U’ρ = ,

n1 = +

n1 = , ,

, +

n1 = ,

, +

n1 = , +

Iterasi ketiga:

U’ρ = +

U’ρ = ,

, + ,

U’ρ = , + ,

U’ρ = , + ,

U’ρ = ,

n1 = +

n1 = , ,

, +

n1 = ,

, +

n1 = , +

n1 = , =

Berdasarkan perhitungan iterasi kedua dan ketiga diperoleh jumlah yang sama maka jumlah sampel yang ditetapkan sebanyak 100 responden. Maka dalam penelitian ini sampel yang diambil adalah 100 orang dari keseluruhan nasabah BRI Kantor Unit Pageruyung.

1.10. Variabel Penelitian

Variabel adalah suatu karakteristik dari suatu objek yang harganya untuk tiap objek bervariasi dapat diamati atau dapat diukur (Sukestiyarno, 2009:4).

3.3.1.Variabel Bebas

1. Ikatan keuangan (X1)

Ikatan keuangan (Financial) merupakan penghematan biaya yang dikeluarkan oleh seorang pelanggan pada saat mereka membeli produk atau jasa dari suatu perusahaan. Dimensi yang digunakan untuk mengukur ikatan finansial perusahaan (Farida, 2008:45) yaitu:

a. Pemberian hadiah langsung

Hadiah secara langsung diberikan kepada pelanggan sebagai wujud harapan perusahaan untuk menjalin hubungan baik kepada pelanggan. Tindakan ini dilakukan untuk menyenangkan hati pelanggan.

b. Pemberian poin kumulatif

Poin kumulatif diberikan sebagai salah satu usaha perusahaan untuk menarik minat pelanggan dengan adanya hadiah tiap perolehan kumulatif tertentu, di sisi lain juga agar pelanggan selalu menggunakan jasa perusahaan di periode berikutnya. c. Pemberian hadiah secara undian

Undian diadakan tiap periode tertentu agar menarik minat pelanggan. Pada dasarnya pelanggan menyukai hadiah yang diberikan secara gratis.

2. Ikatan Sosial (X2)

dengan pelanggan tidak hanya tercipta karena insentif harga yang diberikan oleh pihak perusahaan, namun ada ikatan sosial bahkan persahabatan baik antar perusahaan dengan pelanggan, maupun antar pelanggan satu dengan yang lainnya. Dimensi pengukur ikatan sosial perusahaan (Farida, 2008:45) yaitu:

a. Pemberian perhatian

Perusahaan memberikan perhatian sebagai wujud untuk memelihara hubungan baik dengan pelanggan. Sekecil apapun perhatian yang diberikan, akan berpengaruh besar terhadap minat pelanggan.

b. Pemeliharaan hubungan

Pemeliharaan hubungan perusahaan terhadap pelanggan dalam wujud pelayanan yang dilakukan oleh karyawan, misalnya karyawan membantu pelanggan menyelesaikan permasalahan yang dihadapi.

c. Interaksi antar pribadi

3. Ikatan struktural (X3)

Membangun hubungan jangka panjang yang menguntungkan dengan pelanggan melalui penyediaan ikatan struktural sehingga mempermudah pelanggan untuk bertransaksi dengan perusahaan.

Dimensi yang digunakan untuk mengukur ikatan struktural perusahaan (Farida, 2008:45), yaitu:

a. Pelayanan secara kelembagaan

Pelayanan secara kelembagaan dilakukan perusahaan terhadap pelanggan berupa pelayanan terhadap nasabah non- perorangan, misalnya lembaga dan organisasi.

b. Sistem organisasi yang memadai

Adanya organisasi penjamin simpanan masyarakat merupakan salah satu upaya perusahaan dalam meyakinkan pelanggan. Dengan adanya lembaga penjamin simpanan, pelanggan akan lebih yakin dan percaya untuk menyimpan harta di perusahaan tersebut

c. Penggunaan teknologi informasi.

Teknologi informasi yang memadai merupakan salah satu upaya perusahaan untuk mempermudah transaksi. Upaya ini berwujud adanya fasilitas internet.

3.3.2.Variabel Intervening

penelitian ini adalah kepuasan pelanggan (X4). Suatu tanggapan atas harapan dan kinerja BRI Kantor Unit Pageruyung. Indikator dari kepuasan pelanggan menurut Kotler (2001:13) adalah :

1. Harapan pelanggan

Harapan merupakan perkiraan atau keyakinan pelanggan tentang apa yang akan diterimanya.

2. Kinerja perusahaan

Hasil kinerja perusahaan yang dirasakan oleh pelanggan.

3.3.3.Variabel terikat

Loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara sikap relatif individu dan pelanggan yang berulang. Dimensi yang digunakan dalam loyalitas pelanggan adalah (Carmen, 2005:83):

a. Word of mouth communications

percakapan dari orang ke- orang, tertulis, atau komunikasi melalui elektronik atau yang berhubungan dengan manfaat atau pengalaman membeli menggunakan barang / jasa.

b. Future Repurchase Intention

c. Complaining behavior

Perilaku keluhan konsumen merupakan tindakan konsumen yang berbeda bila mereka merasa tidak puas dengan suatu pembelian.

d. Price sensitive

Tingkat sensitif harga diwujudkan dalam bentuk pelanggan akan tetap memilih perusahaan tersebut meskipun harga yang ditawarkan lebih mahal dari perusahaan yang lain selama perusahaan tersebut memberikan manfaat yang lebih baik dari perusahaan lain.

3.4.Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

3.4.1.Metode Dokumentasi

Yaitu mencari data mengenai hal-hal atau variabel berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya (Suharsimi, 2010:274).

Peneliti menggunakan metode dokumentasi untuk mengetahui data jumlah pembukaan dan penutupan rekening nasabah tiap tahunnya, data tersebut diperoleh dari BRI Kantor Unit Pageruyung.

3.4.2.Metode Kuesioner (kuesioner)

Kuesioner yaitu cara pengumpulan data dengan menyebarkan daftar pertanyaan kepada responden dengan harapan mereka akan memberikan respon terhadap pertanyaan tersebut (Umar, 2003:92).

rekening di BRI Kantor Unit Pageruyung sekurang-kurangnya satu tahun. Kuesioner yang di gunakan adalah kuesioner pilihan ganda di mana setiap item soal disediakan 5 (lima) pilihan jawaban. Dalam penelitian ini jawaban yang di berikan oleh responden kemudian di beri skor dengan menggunakan skala Likert dalam bentuk checklist.

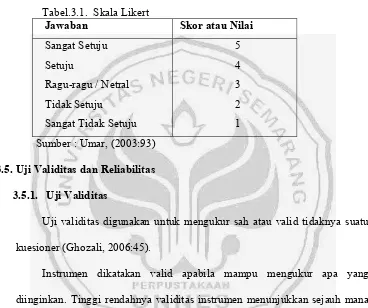

Tabel.3.1. Skala Likert

Jawaban Skor atau Nilai

Sangat Setuju Setuju

Ragu-ragu / Netral Tidak Setuju

Sangat Tidak Setuju

5 4 3 2 1 Sumber : Umar, (2003:93)

3.5.Uji Validitas dan Reliabilitas

3.5.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali, 2006:45).

[image:59.612.137.505.231.539.2]Valid tidaknya instrumen ditentukan dengan cara mengkonsultasikan hasil perhitungan korelasi dengan r pada taraf kepercayaan 5%. Apabila rhitung lebih besar dari rtabel, maka instrumen dinyatakan valid dan layak digunakan (Ghozali, 2006:45)

[image:60.612.149.475.260.676.2]Berdasarkan hasil uji coba kuesioner kepada 30 responden diperoleh hasil sebagai berikut:

Tabel. 3.2. Ikatan Keuangan

No. rhitung rtabel Kriteria

1 0,653 0,361 Valid 2 0,814 0,361 Valid 3 0,842 0,361 Valid 4 -0,114 0,361 Tidak Valid 5 0,781 0,361 Valid 6 0,538 0,361 Valid

Sumber: Analisis data penelitian tahun 2013

Tabel. 3.3. Ikatan Sosial

Sumber: Analisis data penelitian tahun 2013 No. rhitung rtabel Kriteria

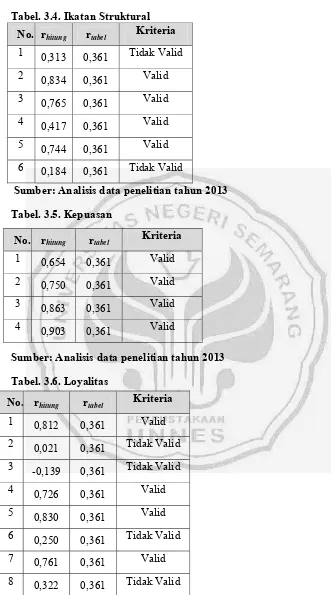

Tabel. 3.4. Ikatan Struktural No. rhitung rtabel Kriteria 1 0,313 0,361 Tidak Valid 2 0,834 0,361 Valid 3 0,765 0,361 Valid 4 0,417 0,361 Valid 5 0,744 0,361 Valid 6 0,184 0,361 Tidak Valid

Sumber: Analisis data penelitian tahun 2013

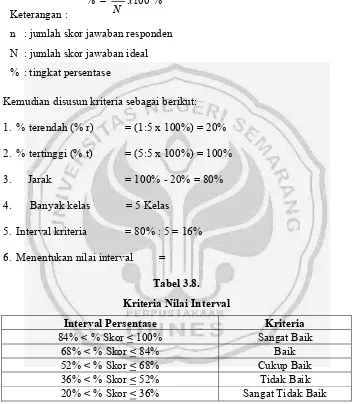

Tabel. 3.5. Kepuasan

Sumber: Analisis data penelitian tahun 2013

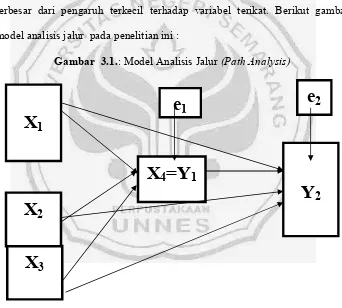

Tabel. 3.6. Loyalitas

Sumber: Analisis data penelitian tahun 2013 No. rhitung rtabel Kriteria

1 0,654 0,361 Valid 2 0,750 0,361 Valid 3 0,863 0,361 Valid 4 0,903 0,361 Valid

No. rhitung rtabel Kriteria

Berdasarkan hasil uji validitas pada tabel di atas menunjukkan bahwa terdapat 1 item pertanyaan pada kuesioner ikatan keuangan yang tidak valid yaitu item nomor 4 , 1 item pertanyaan pada kuesioner ikatan sosial yaitu item nomor 11, 2 item pertanyaan pada kuesioner ikatan struktural yaitu item nomor 13 dan 18, 4 item pertanyaan pada kuesioner loyalitas yaitu item nomor 24, 25, 28 dan 30. Masing-masing memiliki nilai rhitung sebesar (-0,114), ((-0,114), (0,313), (0,184), (0,021), (-0,139), (0,250) dan (0,322) yang

lebih kecil dari rtabel = 0,361 untuk α = 5% dengan df = 30-2 = 28.

Selanjutnya untuk keperluan penelitian item pertanyaan yang tidak valid tersebut dihilangkan karena masih terdapat beberapa item lain yang masih dapat mengungkap indikator yang diteliti.

3.5.2. Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama (Umar, 2003:113),

Uji reliabilitas dapat dilakukan dengan program SPSS, Hasil analisis tersebut akan diperoleh melalui cronbach’s alpha, variabel dikatakan reliabel jika nilai cronbach’s alpha > 0,60 (Ghozali, 2006: 42),

Tabel 3.7. Hasil Uji Reliabilitas

No Variabel

Nilai Cronbach's

Alpha

Minimal Cronbach's

Alpha

Kesimpulan

1 Ikatan Keuangan 0,795 0,60 Reliabel

2 Ikatan Sosial 0,857 0,60 Reliabel

3 Ikatan Struktural 0,760 0,60 Reliabel

4 Kepuasan 0,905 0,60 Reliabel

5 Loyalitas 0,689 0,60 Reliabel

Sumber: Analisis data penelitian tahun 2013

Variabel ikatan keuangan mempunyai nilai Cronbach's Alpha 0,795. Nilai tersebut lebih besar dari 0,60 sebagai nilai terendah, maka semua pertanyaan tentang ikatan keuangan adalah reliabel. Variabel ikatan sosial mempunyai nilai Cronbach's Alpha 0,857 di atas nilai 0,60 maka semua pertanyaan tentang ikatan sosial adalah reliabel. Variabel ikatan struktural mempunyai nilai Cronbach's Alpha 0,760 di atas nilai 0,60 maka semua pertanyaan tentang ikatan struktural adalah reliabel. Variabel kepuasan mempunyai nilai Cronbach's Alpha 0,905 di atas 0,60 maka semua pertanyaan tentang kepuasan adalah reliabel. Nilai Cronbach's Alpha untuk loyalitas pelanggan sebesar 0,689 di atas 0,60 maka nilai ini menunjukkan bahwa pertanyaan tentang loyalitas pelanggan adalah reliabel.

3.6.Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif yaitu analisis data yang berbentuk angka.

3.6.1.Analisis Deskriptif

berlaku untuk umum atau generalisasi (Sugiyono, 2007:29). Dalam penelitian ini di gunakan SPSS dalam menganalisis uji deskriptif.

Prosentase metode analisis deskriptif menggunakan rumus sebagai berikut :

Keterangan :

n : jumlah skor jawaban responden N : jumlah skor jawaban ideal % : tingkat persentase

Kemudian disusun kriteria sebagai berikut: 1. % terendah (% r) = (1:5 x 100%) = 20% 2. % tertinggi (% t) = (5:5 x 100%) = 100% 3. Jarak = 100% - 20% = 80% 4. Banyak kelas = 5 Kelas

[image:64.612.143.497.203.607.2]5. Interval kriteria = 80% : 5 = 16% 6. Menentukan nilai interval =

Tabel 3.8. Kriteria Nilai Interval

Interval Persentase Kriteria

84% < % Skor < 100% Sangat Baik

68% < % Skor < 84% Baik

52% < % Skor < 68% Cukup Baik 36% < % Skor < 52% Tidak Baik 20% < % Skor < 36% Sangat Tidak Baik Sumber: Sudjana (2005:47)

3.6.2.Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening, digunakan metode analisis jalur. Analisis jalur merupakan perluasan dari analisis regresi linier

% 100

% x

N n

berganda, analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (causal) yang telah di tetapkan sebelumnya berdasarkan teori, Anak panah akan menunjukkan hubungan antar variabel.

Persamaan dalam model ini terdiri dari dua tahap, yaitu :

Y1 = b1 X1 + b2 X2+ b3 X3 +e1 (1)

Keterangan :

Y1 : Kepuasan nasabah

X1 : Ikatan keuangan

X2 : Ikatan sosial

X3 : Ikatan struktural

b1 : koefisien regresi Ikatan keuangan

b2 : koefisien regresi Ikatan sosial

b3 : koefisien regresi Ikatan struktural

e1 : Residual

Y 2= b1 X1 + b2 X2+ b3 X3 + b4 X4 +e 2 (2)

Keterangan :

Y2 : Loyalitas nasabah

X1 : Ikatan keuangan

X2 : Ikatan sosial

X3 : Ikatan struktural

X4 : Kepuasan nasabah

b1 : koefisien regresi Ikatan keuangan

b2 : koefisien regresi Ikatan sosial

b4 : koefisien regresi Kepuasan nasabah

e2 : Residual

[image:66.612.157.499.307.615.2]Analisis jalur (Path analysis) dalam penelitian ini adalah kepuasan pelanggan. Analisis jalur akan membantu dalam melihat besarnya koefisien secara langsung dan tidak langsung dari variabel terikat terhadap variabel bebas, dengan memperhatikan besarnya koefisien. maka bisa di bandingkan besarnya pengaruh secara langsung dan tidak langsung. Berdasarkan nilai koefisien tersebut, akan di ketahui variabel mana yang memberikan pengaruh terbesar dari pengaruh terkecil terhadap variabel terikat. Berikut gambar model analisis jalur pada penelitian ini :

Gambar 3.1.: Model Analisis Jalur (Path Analysis)

X

1

X

3

X

2

X

4

=Y

1

Y

2

3.6.3.Uji Hipotesis

Output regresi linier berganda yang dihasilkan melaui program SPSS perlu dilakukan uji simultan dengan F-test, dan uji parsial dengan T-test, Penjelasan untuk masing-masing uji tersebut adalah sebagai berikut:

1. Uji Simultan dengan F-test

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel independen (Ghozali, 2006:127).

Hasil F-test ini pada output SPSS dapat dilihat pada tabel ANOVA. Hasil F-test menunjukkan variabel independen secara simultan berpengaruh terhadap variabel dependen jika P-value lebih kecil dari level of significant yang ditentukan, atau F-hitung lebih besar dari F-tabel.

2. Uji parsial dengan t-test

3.6.4.Uji Asumsi Klasik

Model regresi linier berganda dapat disebut sebagai model yang baik jika memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik, baik normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas. Penjelasan dari masing-masing uji asumsi klasik (Ghozali, 2006:91) adalah sebagai berikut:

1. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal.

Cara menguji normalitas residual dengan uji statistik non-parametrik Kolmogorof-Smirnov (K-S) dapat digunakan program SPSS.

Dari hasil uji SPSS yang dapat dilihat jika menunjukkan nilai sig > α (taraf signifikansi= 0,05), maka dapat disimpulkan bahwa data sampel

berdistribusi normal. Pengujian normalitas juga didapat dari grafik normal probability plot. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histrogram dari residualnya. Dasar pengambilan keputusan dari uji normalitas (Ghozali, 2006:112)

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas.

Untuk mendeteksi ada atau tidaknya multikolinieritas dapat menggunakan analisis matrik korelasi antar variabel independen dan perhitungan nilai tolerance dan VIF, melalui SPSS.

Jika hasil SPSS VIF menunjukkan angka 1, maka dapat dikatakan tidak terjadi multikolinieritas, sebaliknya jika lebih dari 10 maka dalam data tersebut terjadi multikolinieritas.

3. Heterokedastisitas

Heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lain. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas salah satunya dengan melihat grafik plots antara nilai prediksi variabel dependen yaitu: ZPRED dengan residual SRESID.

3.6.5.Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel terikat sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat (Ghozali, 2006:83).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. HASIL PENELITIAN

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia (Persero)

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Berdasarkan Undang No.14 Tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-Undang-undang No. 13 Tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank