KEPEDULIAN DAN PENGETAHUAN PELAKU

BISNIS MENGENAI GREEN ACCOUNTING (Studi

Kasus pada Usaha Warung Makan di Salatiga)

Oleh:

JENNIFER MIRIELLE DIAS NIM : 232010066

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Binsis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DANBISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

1

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52 -60 Telp. (0298) 321212, 311881

Fax. (0298) 321433, 311881 Homepage : www.uksw.edu Email : [email protected]

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA

Yang bertanda tangan dibawah ini :

Nama : Jennifer Mirielle Dias NIM :232010066

Program Studi :Fakultas Ekonomi

Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa kertas kerja :

Judul : KEPEDULIAN DAN PENGETAHUAN PELAKU

BISNIS MENGENAI GREEN ACCOUNTING ( Studi Kasus pada Usaha Warung Makan di Salatiga)

Pembimbing : Like Soegiono S.E., M.Si Tanggal diuji : 24 Januari 2014

adalah benar-benar karya Saya.

Di dalam kertas kerja ini tidak terdapat secara keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Salatiga, 7 Januari 2014 Yang memberi pernyataan

3

ABSTRACT

This research analyze the extent to which the business companies care about the environment and have knowledge about green accounting. The sample of this research are 50 owners of SME (Small Medium Enterprise) of restaurant in Salatiga with surveys and interviews. Salatiga chosen as the right spot in this research because one of the superior business in the region salatiga is restaurant.

The conclusion is the SME care about the environment but didn’t know clearly

about the cost of the environment and green accounting. SME have concerned enough about the environment but it didn’t followed by the existence of awareness about environmental costs because SME of restaurants are mostly concentrated on turnover, profit and low cost. Advice that can be given is for the Government, especially The Dept. of Cleaning in the Salatiga to provide socialization of the importance of environmental awareness and environmental costs that must be issued by the SME to cultivate the waste and also provide solutions to bear the expense of the environment,so the SME owners don't feel aggrieved, for example by giving subsidies and more.

4

SARIPATI

Penelitian ini akan membahas sejauh mana pelaku bisnis peduli akan lingkungan dan memiliki pengetahuan mengenai green accounting. Pelaku bisnis yang akan diteliti adalah 50 orang pemilik dari UKM (Usaha Kecil Menengah) rumah makan di Salatiga dengan melalui survey dan wawancara.Kota Salatiga dipilih sebagai daerah yang tepat dalam penelitian ini karena salah satu jenis usaha unggulan di wilayah Salatigaadalah dibidang rumah makan. Kesimpulannya adalah para pelaku bisnis (UKM) peduli terhadap lingkungan tapi tidak mengetahui secara jelas tentang biaya lingkungan dan akuntansi lingkungan. Kepedulian para pelaku bisnis yang cukup tinggi pun tidak diikuti dengan adanya kesadaran tentang biaya lingkungan karena para pelaku bisnis (UKM) di bidang rumah makan ini sebagian besar sangat konsen terhadap omzet, laba dan biaya usaha yang rendah. Saran yang dapat diberikan adalah untuk pemerintah khususnya Dinas Kebersihan di daerah Salatiga untuk memberikan sosialisasi akan pentingnya kepedulian lingkungan hidup dan biaya-biaya lingkungan yang sebenarnya wajib dikeluarkan oleh para pelaku bisnis untuk mengolah limbahnya dan juga memberikan solusi agar dalam menanggung biaya lingkungan, para pemilik UKM tidak merasa dirugikan misalnya dengan memberi subsidi dan lainnya.

5

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yesus Kristus atas segala rahmat, anugerah, kasih setia serta bimbinganNya sehingga

penulis dapat menyelesaikan skripsi yang berjudul: “KEPEDULIAN DAN PENGETAHUAN PELAKU BISNIS MENGENAI GREEN ACCOUNTING (Studi Kasus pada Usaha Warung Makan di Salatiga)” tepat waktu dan dengan hasil yang semaksimal mungkin untuk memenuhi tugas akhir dan persyaratan guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Penulis sadar bahwa skripsi ini masih jauh dari sempurna, mengingat pengetahuan dan kemampuan yang dimiliki.Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun guna mengembangkan lebih lanjut skripsi ini.Penulis juga berharap, skripsi ini dapat berguna bagi para pembaca.

Salatiga, Januari 2014

6

UCAPAN TERIMA KASIH

Adapun terwujudnya penulisan dan terselesaikannya skripsi ini penulis telah banyak diberikan bimbingan, bantuan, dan pengarahan oleh berbagai pihak dari awal hingga selesainya skripsi ini. Maka dari itu, sudah selayaknya pada kesempatan ini, penulis mengucapkan rasa terima kasih sebesar-besarnya kepada: 1. Tuhan Yesus Kristus karena tanpaNya aku tidak mampu berbuat apa-apa. 2. Orang tua dan adik – adikku yang kusayangi yang telah memberikan semangat

dan memberikan doadalam menyelesaikan skripsi saat ini.

3. Like Soegiono, SE., M.Si., Dosen pembimbing dan dosen Fakultas Ekonomi jurusan akuntansi yang telah meluangkan waktunya untuk mendengarkan dan memberikan saran terhadap kelanjutan skripsi ini. Sehingga skripsi ini dapat terselesaikan dengan tepat waktu.

4. Untuk Yehuda Imanuel dan Sihol Mangoloi yang selalu memberikan semangat dan menemani penulis dalam menyelesaikan skripsi ini. I love you all.

5. Semua dosen Fakultas Ekonomi Universitas Satya Wacana Salatigakhususnya Ibu Hani Sirine yang telah banyak memberikan pengetahuandan dukungan moril kepada penulis.

7

DAFTAR ISI

ABSTRACT ...3

SARIPATI ...4

KATA PENGANTAR ...5

UCAPAN TERIMA KASIH ...6

DAFTAR ISI ...7

I. Pendahuluan ...8

II. Tinjauan Pustaka ...10

2.1 Green Accounting dan Kepedulian Lingkungan : Alasan dan Manfaat . 10 2.2 Biaya Lingkungan sebagai Tanggung Jawab Sosial UKM terhadap Lingkungan ... 13

III. Metode Penelitian ...14

3.1 Metode Pengumpulan Data dan Analisis Data ... 14

3.2 Definisi Operasional Kepedulian dan Pengetahuan ... 16

IV. Pembahasan dan Hasil Analisis Data ...16

V. Penutup...23

5.1 Kesimpulan ... 23

5.2 Saran ... 23

5.3 Keterbatasan Penelitian ... 24

8

I.

Pendahuluan

Pengaruh dari kerusakan alam terhadap kehidupan manusia telah memunculkan serangkaian tindakan serius dari masyarakat dunia untuk melakukan upaya pencegahan dampak kerusakan alam secara lebih luas. Contoh kecil dari tindakan manusia sebagai upaya global mengurangi dampak kerusakan lingkungan adalah dengan mengurangi perubahan iklim, konsensus yang berkembang adalah bahwa negara-negara kaya harus memberikan kompensasi kepada negara-negara miskin atas upayanya dalam mengurangi emisi karbon (Barr et al., 2010). Inilah salah satu contoh tindakan yang mempelopori mengapa para pemerhati lingkungan, pebisnis, dan pemerintah mengubah cara pikir mereka dari hanya peduli akan laba ataupun beban usaha yang mereka dapat tetapi juga mulai peduli terhadap lingkungan yang menjadi sumber daya utama bagi usaha mereka. Dari upaya merawat lingkungan tersebut maka timbul pengaruh terhadap bidang akuntansi di Indonesia dengan munculnya istilah green accounting(Susilo, 2008).

Green accounting adalah identifikasi, prioritisasi, kuantifikasi, atau kualifikasi, dan penggabungan biaya lingkungan ke dalam keputusan-keputusan bisnis.(Uno et al. 2004). Green accounting juga secara khusus membahas tentang identifikasi, pengukuran dan alokasi biaya lingkungan, mengintegrasikan biaya lingkungan ke dalam bisnis dan mengidentifikasi kewajiban terhadap lingkungan. Kehadiran green accounting sendiri bertujuan sebagai alat manajemen lingkungan untuk menilai keefektifan kegiatan konservasi berdasarkan ringkasan dan klasifikasi biaya konservasi lingkungan( Pramanik et al. 2008).

9 Terkait dengan hal tersebut, penelitian ini membahas sejauh mana pelaku bisnis sebagai salah satu unsur utama peduli akan lingkungan dan mengetahui serta memiliki pengetahuan mengenai green accounting. Pelaku bisnis yang akan diteliti adalah pemilik dari UKM (Usaha Kecil Menengah). Penelitian ini memilih UKM karena UKM merupakan potensi yang sangat strategis dalam perekonomian nasional. Karena selain memiliki jumlah yang besar, UKM juga menyebar hingga ke pelosok pedesaan. Dari segi kuantitatif, jumlah pelaku bisnis di Indonesia pada tahun 2001 mencapai 40.197.611 juta. Dari jumlah tersebut,sebanyak 99,86 % di antaranya adalah usaha kecil (40.137.773), di mana 97,6 % di antaranya adalah usaha mikro. Sedangkan jumlah usaha berskala menengah sebanyak 57.743 atau 0,14 persen, dan usaha besar hanya 0,005 persen atau berjumlah 2.095 saja (BPS,2001) dan per Maret 2010, sektor UKM tumbuh sebesar 13% dibandingkan tahun sebelumnya. Kontribusi UKM juga sangat jelas bagi Indonesia1. Usaha kecil, dan menengah yang jumlahnya dominan tersebut mampu menyediakan 97% persen lapangan kerja dan berkontribusi besar pada GDP sebesar 55% (Bank Indonesia, 2011).

Penelitian ini diadakan di kota Salatiga. Kota Salatiga dipilih sebagai daerah yang tepat dalam penelitian ini karena salah satu jenis usaha unggulan di wilayah Salatiga adalah dibidang warung makan/rumah makan2.Jenis usaha rumah makan ini memberi pengaruh yang cukup besar dalam pelestarian alam (Maharani dan Damayanti, 2013). Karena ketika para pemilik rumah makan membuang limbah seperti plastik, sabun cuci, minyak,dll secara sembarangan maka secara tidak langsung para pelaku bisnis dibidang rumah makan tersebut akan menghancurkan usaha lain di Salatiga misalnya, dibidang tanaman pangan yang tingkat keberhasilannya sangat bergantung kepada lingkungan.

Berdasarkan kondisi yang telah dipaparkan di atas, maka fokus dalam penelitian ini adalah: apakah pelaku bisnis di Salatiga memiliki kepedulian

1Noersoetrisno. 2010. Strategi penguatan ukm melalui pendekatan klaster bisnis , konsep ,pengalaman empiris, dan harapan.

2

10 terhadap lingkungan dan apakah pelaku bisnis di Salatiga memiliki pengetahuan mengenai konsep green accounting? Namun pada penelitian ini konsep green accounting yang diteliti hanya pada tahap identifikasi biaya lingkungan saja.

Tujuan penelitian ini diadakan adalah agar dapat mengetahui seberapa besar kepedulian pelaku bisnis terhadap lingkungan di Salatiga dan pengetahuan pelaku bisnis dibidang usaha rumah makan di Salatiga mengenai konsep green accounting. Hasil penelitian diharapkan dapat bermanfaat bagi pelaku usahaagar dapat mengetahui lebih dalam mengenai green accounting dan meningkatkan kepeduliannya terhadap lingkungan.

II. Tinjauan Pustaka

2.1Green Accounting dan Kepedulian Lingkungan : Alasan dan Manfaat

Hubungan antara lingkungan dan akuntansi telah berkembang sejak tahun 1970-an melalui usaha tiap praktisi untuk mengembangkan kerangka (framework)

dan metodologinya masing-masing mewakili prioritasnya terhadap lingkungan (Lange, 2003). Untuk menanggapi hubungan tersebut secara positif maka dibutuhkan enviromanagement dalam suatu usaha.

Enviromanagement adalah sebuah cara pandang suatu

perusahaan/organisasi yang melihat bahwa lingkungan bukan biaya (cost) bagi perusahaan tetapi aktiva (asset) bagi perusahaan (Denton, 1994). Paradigma atau cara pandang merupakan unsur yang penting dalam enviromanagement. Jika perusahaan selalu melihat lingkungan sebagai biaya, maka perusahaan akan selalu berusaha untuk menghindarinya dengan berbagai cara. Tetapi apabila perusahaan melihat lingkungan sebagai salah satu aktiva yang digunakan sebagai strategi perusahaan, maka lingkungan akan dikelola sebagai prioritas utama.

11 terhadap lingkungan. Perusahaan, yang pada penelitian ini secara khusus membahas UKM, biasanya hanya mementingkan profit dan tidak peduli pada lingkungan(Martusa, 2009). Oleh karena itu, pemahaman mengenai akuntansi lingkungan (green accounting) menjadi sangat penting bagi pelaku usaha di UKM karena ketika para pemilik UKM mengerti mengenai akuntansi lingkungan dan peduli terhadap lingkungan tempat mereka berusaha maka upaya mengurangi permasalahan – permasalahan lingkungan yang dihadapi saat ini akan terwujud.

Green accounting yang terkadang dikenal sebagai Environmental Accounting menurut Ikhsan (2008) adalah istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental costs) ke dalam praktek akuntansi perusahaan atau lembaga pemerintah.Gray dan Bebbington (2001) menyebutkan bahwa area green accounting meliputi risiko – risiko atau kewajiban kontijen perusahaan, revaluasi aset dan proyeksi – proyeksi kapital, analisis biaya dalam area – area penting seperti energi, limbah dan proteksi lingkungan, penaksiran investasi yang mempertimbangkan faktor – faktor lingkungan, pengembangan sistem informasi dan sistem akuntansi baru yang mencakup semua kinerja lingkungan, penilaian terhadap cost dan benefit dari program – program perbaikan lingkungan, dan pengembangan teknik – teknik akuntansi untuk mengungkap aset, kewajiban, dan cost dalam terminologi – terminologi ekologi atau non-financial.

Kaplan dan Norton (2004) dalam buku Strategy Maps mencatat bahwa kepedulian sebuah perusahaan pada isu – isu sosial dan lingkungan pada awalnya memang hanya suatu intangible asset. Namun, pada akhirnya akan menghasilkan suatu tangible asset yang baik yang dapat memberikan nilai tambah dan juga meningkatkan nilai perusahaan.

12

Green accounting difokuskan untuk membahas perlakuan akuntansi dan pelaporan informasi terhadap pengorbanan aset – aset ekonomi perusahaan untuk biaya tanggung jawab sosial dan lingkungan dalam laporan keuangan. Berbeda dengan pengorbanan aset – aset ekonomi untuk biaya produksi dan biaya operasional, pengorbanan sejumlah aset ekonomi untuk biaya tanggung jawab sosial dan lingkungan bertujuan memberikan nilai tambah kepada masyarakat dan lingkungan, sehingga secara periodik dijadikan sebagai beban dalam laporan keuangan perusahaan. Perlakuan akuntansi beban periodik terhadap pengorbanan tersebut adalah sebagai biaya atau sebagai beban umum sehingga dicatat pada kelompok biaya administrasi dan umum laporan laba rugi. Perlakuan beban periodik sebagai biaya umum, dampak negatifnya adalah kinerja laba bersih periodik yang dilaporkan perusahaan akan menurun drastis atau rugi bersih akan meningkat drastis. Penurunan laba dan peningkatan rugi bersih dikuatirkan dapat berdampak buruk bagi kelangsungan posisi manajemen dan eksistensi perusahaan. Di sisi lain, dalam green accounting pengorbanan untuk biaya tanggung jawab sosial dan lingkungan merupakan pengeluaran investasi, karena dari pengorbanan tersebut perusahaan akan mendapatkan berbagai manfaat sosial dan ekonomi serta keuntungan (profitability) di waktu – waktu mendatang. Manfaat sosial ekonomi yang akan diraih adalah perusahaan akan dihargai pemerintah dan masyarakat sebagai warga negara baik (a good corporate citizen) sehingga reputasi atau goodwill perusahaan meningkat. Perlakuan tersebut dinilai ramah lingkungan (green corporate), maka kepercayaan investor, kreditor, pelanggan atau konsumen dan masyarakat terhadap perusahaan juga akan meningkat sehingga berdampak positif pada kinerja keuangan perusahaan. Sebagai pengeluaran investasi, pengorbanan tersebut dicatat dalam kelompok aset neraca

13 2.2Biaya Lingkungan sebagai Tanggung Jawab Sosial UKM terhadap

Lingkungan

Pengorbanan biaya lingkungan yang dikeluarkan oleh pemilik UKM bukan hanya sekedar dinilai dengan satuan uang yang telah dikeluarkan ataupun yang kemungkinan akan dikeluarkan. Pengorbanan biaya lingkungan yang dimaksud lebih kearah bagaimana UKM dapat lebih peduli akan lingkungan dengan melakukan contoh kongkret yang ada. Contoh kepedulian lingkungan yang dapat diterapkan oleh UKM salah satunya adalah dengan memisahkan sampah organik dan non organik.Memisahkan sampah organik dan non organik di UKM mungkin memakan waktu karena sulit untuk memilah terlebih dahulu.Tetapi UKM perlu memilah sampah agar UKM berkontribusi secara langsung dalam memecahkan masalah penanganan sampah. Jika dilihat dari jumlah sampah yang satu UKM saja hasilkan, mungkin itu dinilai sedikit, tapi bayangkan jika setiap hari dari ratusan UKM. Berarti ini membantu pemisahan sampah lebih cepat sehingga tidak cepat menumpuk di TPA.

Biaya lingkungan untuk UKM juga bukan merupakan beban, melainkan investasi karena dari pengorbanan tersebut, UKM akan mendapatkan berbagai manfaat sosial dan ekonomi serta keuntungan (profitability) di waktu – waktu mendatang.

Usaha Kecil dan Menengah disingkat UKM adalah sebuah istilah yang mengacu kepada jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan tempat usaha dan usaha tersebut berdiri sendiri. Menurut Keputusan Presiden RI no. 99 tahun 1998

pengertian Usaha Kecil adalah: “Kegiatan ekonomi rakyat yang berskala kecil

dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan

perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat”. Usaha

14 penjualan paling banyak Rp.100.000.000,00 (seratus juta rupiah) per tahun. Usaha Mikro dapat mengajukan kredit kepada bank paling banyak Rp.50.000.000,-.

Beberapa karakteristik UKM digambarkan sebagai berikut3:

1. Kurang peduli terhadap standard. UKM belum sadar tentang keberadaan suatu standar khususnya standard terkait bidang kegiatan usahanya. 2. Belum memahami pentingnya standar dalam meningkatkan nilai tambah

bagi industrinya. UKM melihat standar sebagai hambatan, bukan sebagai solusi.

3. Belum mengetahui standar yang relevan dengan kegiatannya.

4. Kesulitan memperoleh standar karena biaya atau karena ketidaktahuan dimana harus diperoleh.

5. Kesulitan memahami isi standar, baik karena masalah teknis atau karena bahasanya.

6. Kesulitan dalam penerapannya, baik karena kurangnya pengetahuan maupun keterampilan.

7. Kurang aktifnya UKM dalam menerapkan standar dapat dijelaskan melalui fakta bahwa mereka kurang dalam hal biaya, pengetahuan dan ketrampilan serta waktu.

III.

Metode Penelitian

3.1Metode Pengumpulan Data dan Analisis Data

Metode pengumpulan data dalam penulisan ini adalah survey dan wawancara.Survey dan wawancara dilakukan terhadap 50 orang pelaku bisnis dibidang rumah makan di Salatiga. Teknik pengumpulan data melalui survey ini adalah judgement sampling dimana sampel diambil dengan tidak acak dan

3

Dikutip dari”SME access to European standard – Enabling SME to achieve greater benefit from standard and from involvement in standardisation” oleh Henk J.de Vries, Knut Blind, Axel Mangelsdorf, Hugo Verheul dan Jappe van der Zwan dalam Presentasi Badan Standar Nasional

15 pemilihan pelaku bisnis sebagai responden survey juga dilandasi pemikiran peneliti bahwa pihak-pihak tersebut terkait langsung dengan penerapan green accounting dan pelestarian lingkungan. Beberapa kriteria yang menjadi landasan pemikiran peneliti dalam pemilihan sampel adalah (1) lokasi rumah makan dimana rumah makan berada dilingkungan padat penduduk; (2) tempat pembuangan limbah dari rumah makan apakah dipisahkan antara organik dan non organik; (3) Sanitasi peralatan yang ditinjau dari peralatan makan dan fasilitas sanitasi rumah makan.

Kuesioner yang diberikan dalam survey kepada para pelaku bisnis dibidang rumah makan di Salatiga bertujuan untuk mengetahui sejauh mana pengetahuan mereka tentang green accounting dan juga sejauh mana para pelaku bisnis peduli terhadap lingkungan sekitar mereka. Dari hasil survey tersebut, dilakukan scoring dan adapun model dari kuisioner tersebut mencakup beberapa kriteria yaitu tentang kesadaran dan kepedulian pelaku bisnis terhadap lingkungan, pengetahuan tentang biaya usaha dan biaya lingkungan, gaya pengeluaran setiap pelaku bisnis secara individu dan apa yang mereka utamakan dalam usaha yang mereka jalani. Kriteria-kriteria tersebut diukur dengan menggunakan skala likert dari angka 1-7 dimana angka 1= sangat tidak setuju, 2 = tidak setuju, 3 = agak tidak setuju, 4 = tidak pasti, 5 = agak setuju, 6 = setuju,dan 7 = sangat setuju. Setelah scoring dilakukan, maka dihitung pula nilai rata – rata tertimbang.

Adapun nilai interpretasi akan digambarkan melalui kata-kata atau kalimat, yang dipisahkan berdasarkan kategori untuk memperoleh kesimpulan dari survey tersebut menjadi dasar untuk menginterpretasikan kepedulian pelaku usaha dibidang rumah makan di Salatiga dan sejauh mana pengetahuan mereka tentang green accounting, sekaligus sebagai dasar pemberian saran dalam rangka persiapan tersebut. Pembuatan kategori dilakukan dengan metode three box method (Ferdinand, 2006). Maka kategori yang ada adalah sebagai berikut dimana angka 1-3 = kurang peduli dan tahu tentang green accounting, 4 – 5 = cukup peduli dan tahu tentang green accounting, 6 – 7 = sangat peduli dan tahu tentang

16 3.2Definisi Operasional Kepedulian dan Pengetahuan

Menurut Sue (2003), kepedulian lingkungan menyatakan sikap-sikap umum terhadap kualitas lingkungan yang diwujudkan dalam kesediaan diri untuk menyatakan aksi-aksi yang dapat meningkatkan dan memelihara kualitas lingkungan dalam setiap perilaku yang berhubungan dengan lingkungan. Beberapa indikator seseorang yang peduli lingkungan adalah :

1. Selalu menjaga kelestarian lingkungan sekitar. 2. Memilah sampah organik dan non-organik. 3. Selalu membuang sampah pada tempatnya. 4. Tidak membakar sampah di sekitar perumahan. 5. Melaksanakan kegiatan membersihkan lingkungan.

6. Membersihkan sampah-sampah yang menyumbat saluran air.

Selanjutnya definisi pengetahuan adalah hasil dari tahu dan terjadi setelah orang melakukan penginderaan terhadap objek tertentu. Penginderaan terjadi melalui panca indera manusia yaitu penglihatan, pendengaran, penciuman , rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga (Notoatmojo, 2003).

IV.

Pembahasan dan Hasil Analisis Data

Karakteristik Responden

Dengan melihat kuesioner yang ada, selain diperoleh data yang merupakan tujuan utama dari masing-masing kuesioner juga diperoleh data mengenai karakteristik responden berdasarkan jenis kelamin dan usia responden.

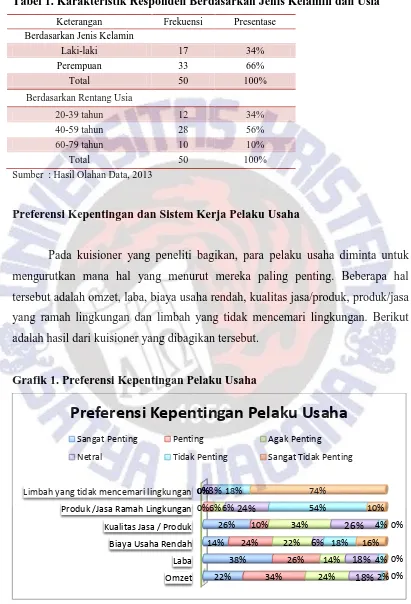

17 Tabel 1. Karakteristik Responden Berdasarkan Jenis Kelamin dan Usia

Keterangan Frekuensi Presentase

Berdasarkan Jenis Kelamin

Sumber : Hasil Olahan Data, 2013

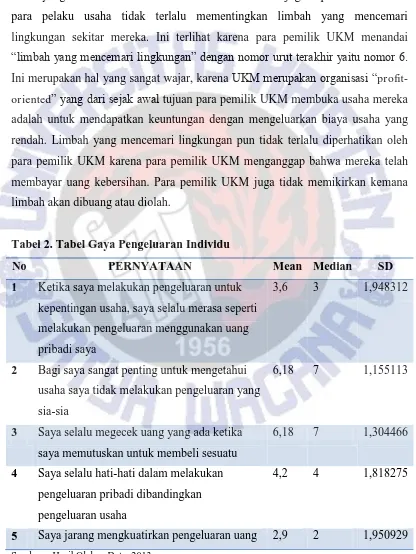

Preferensi Kepentingan dan Sistem Kerja Pelaku Usaha

Pada kuisioner yang peneliti bagikan, para pelaku usaha diminta untuk mengurutkan mana hal yang menurut mereka paling penting. Beberapa hal tersebut adalah omzet, laba, biaya usaha rendah, kualitas jasa/produk, produk/jasa yang ramah lingkungan dan limbah yang tidak mencemari lingkungan. Berikut adalah hasil dari kuisioner yang dibagikan tersebut.

Grafik 1. Preferensi Kepentingan Pelaku Usaha

Sumber : Hasil Olahan Data, 2013

Omzet

18 Pada grafik frekuensi hasil dari kuisioner yang dibagikan, dapat terlihat bahwa laba usaha merupakan urutan pertama yang menurut para pelaku usaha merupakan hal yang sangat penting, diikuti dengan omzet penjualan lalu biaya usaha yang rendah. Dari hasil wawancara dan kuisioner juga dapat terlihat bahwa para pelaku usaha tidak terlalu mementingkan limbah yang mencemari lingkungan sekitar mereka. Ini terlihat karena para pemilik UKM menandai

“limbah yang mencemari lingkungan” dengan nomor urut terakhir yaitu nomor 6.

Ini merupakan hal yang sangat wajar, karena UKM merupakan organisasi “ profit-oriented” yang dari sejak awal tujuan para pemilik UKM membuka usaha mereka adalah untuk mendapatkan keuntungan dengan mengeluarkan biaya usaha yang rendah. Limbah yang mencemari lingkungan pun tidak terlalu diperhatikan oleh para pemilik UKM karena para pemilik UKM menganggap bahwa mereka telah membayar uang kebersihan. Para pemilik UKM juga tidak memikirkan kemana limbah akan dibuang atau diolah.

Tabel 2. Tabel Gaya Pengeluaran Individu

No PERNYATAAN Mean Median SD

1 Ketika saya melakukan pengeluaran untuk kepentingan usaha, saya selalu merasa seperti melakukan pengeluaran menggunakan uang pribadi saya

3,6 3 1,948312

2 Bagi saya sangat penting untuk mengetahui usaha saya tidak melakukan pengeluaran yang sia-sia

6,18 7 1,155113

3 Saya selalu megecek uang yang ada ketika saya memutuskan untuk membeli sesuatu

6,18 7 1,304466

4 Saya selalu hati-hati dalam melakukan pengeluaran pribadi dibandingkan pengeluaran usaha

4,2 4 1,818275

19 Dari hasil analisa gaya pengeluaran individu masing-masing pelaku usaha pada tabel 2 dapat disimpulkan bahwa para pemilik UKM sangat berhati-hati dalam mengeluarkan uang dan mengkhawatirkan pengeluaran uang mereka baik uang pribadi maupun uang untuk kepentingan usaha. Dari hasil kuisioner dapat dilihat bahwa mereka sangat konsen terhadap uang yang keluar dan berusaha untuk tidak melakukan pengeluaran yang sia-sia atau tidak berdampak pada kualitas produk/jasa dan keuntungan yang mereka dapatkan. Kekuatiran dari pemilik UKM mengenai pengeluaan uang pun terlihat dari pertanyaan pada tabel 2 nomor 2 yaitu pemilik UKM sangat mengkhawatirkan pengeluaran mereka.

Dari kriteria rata-rata para pelaku usaha dapat dilihat pada tabel 2 juga dapat disimpulkan bahwa para pelaku usaha mungkin tidak memikirkan secara langsung tentang lingkungan hidup disekitar usaha mereka.Fokus pada pelaku usaha tersebut terletak pada bagaimana usaha mereka dapat berjalan dengan baik dan mendapatkan keuntungan.

Kepedulian dan Kesadaran Lingkungan

20 keluarkan untuk mendapatkan peralatan tersebut. Hasil tersebut konsisten dengan gaya pengeluaran individu para pelaku bisnis yang sangat berhati-hati dalam melakukan pengeluaran uang.

Tabel3. Kepedulian Lingkungan

No PERNYATAAN Mean Median SD

1 Secara umum, saya mengetahui bagaimana menjaga lingkungan hidup

5,76 6 1,333401359

2 Secara umum saya mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga kelangsungan hidup usaha

5,2 6 1,590789818

3 Saya selalu menggunakan bahan-bahan (perlengkapan dan bahan baku) usaha yang ramah lingkungan

5,4 5 1,10656667

4 Saya selalu menjaga agar limbah usaha tidak mencemari lingkungan hidup

5,68 6 1,316147749

5 Saya selalu memilah limbah usaha yang organik dan non organik

3,76 4 1,709039592

6 Secara umum, saya selalu membeli peralatan usaha yang ramah lingkungan

4,66 5 1,802605824

Sumber : Hasil Olahan Data, 2013

Lalu, dapat dilihat pula dari hasil kuisinioner, rata-rata para pelaku usaha pun tidak melakukan pemilahan terhadap limbah organik dan non organik yang mereka buang.Mereka langsung mencampur limbah yang mereka buang dalam satu wadah/tempat sampah karena menurut mereka lebih praktis dan efisien dari segi waktu.

21 Tabel 4. Kesadaran Biaya Lingkungan

No PERNYATAAN Mean Median SD

1 Secara umum, saya mengetahui bahwa biaya lingkungan adalah tanggung jawab usaha

3,94 4 1,405674

2 Saya memiliki pengetahuan yang baik mengenai biaya lingkungan yang diperlukan dalam usaha

3,48 4 1,474131

3 Secara umum, saya mengetahui setiap pengeluaran yang dilakukan untuk biaya lingkungan

3,4 3,5 1,470804

4 Saya mengetahui biaya menggunakan bahan-bahan usaha ramah lingkungan

4,02 4 1,571299

5 Saya mengetahui biaya yang harus

dikeluarkan untuk mengolah limbah usaha

3,88 4 1,598979

6 Saya membebankan biaya lingkungan sebagai bagian dari beban usaha

4,08 4 1,588736

Sumber : Hasil Olahan Data, 2013

Untuk kesadaran para pemilik UKM mengenai biaya lingkungan pun tidak terlalu besar. Kesadaran mengenai biaya lingkungan agak rendah karena untuk biaya lingkungan yang mereka ketahui hanyalah biaya/iuran kebersihan di daerah tempat mereka melakukan usaha. Para pemilik UKM pun tidak terlalu peduli bagaimana nantinya limbah yang berasal dari usaha mereka diolah ini dapat dilihat dari hasil kuisioner pada tabel 4 point 5. Karena bagi para pemilik UKM tersebut, mereka sudah membayar iuran kepada pengangkut sampah ditempat mereka.

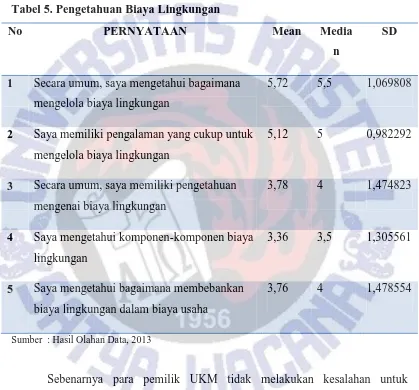

Pengetahuan Biaya Lingkungan

22 yang dibagikan dan wawancara kepada pemilik UKM, dapat dilihat bahwa para pemilik UKM kurang mengetahui secara jelas komponen-komponen mengenai biaya lingkungan dan bagaimana membebankan biaya lingkungan dalam usaha mereka.

Tabel 5. Pengetahuan Biaya Lingkungan

No PERNYATAAN Mean Media

n

SD

1 Secara umum, saya mengetahui bagaimana mengelola biaya lingkungan

5,72 5,5 1,069808

2 Saya memiliki pengalaman yang cukup untuk mengelola biaya lingkungan

5,12 5 0,982292

3 Secara umum, saya memiliki pengetahuan mengenai biaya lingkungan

3,78 4 1,474823

4 Saya mengetahui komponen-komponen biaya lingkungan

3,36 3,5 1,305561

5 Saya mengetahui bagaimana membebankan biaya lingkungan dalam biaya usaha

3,76 4 1,478554

Sumber : Hasil Olahan Data, 2013

23 muncul apabila ada biaya tambahan yang harus para pelaku bisnis tersebut keluarkan untuk lingkungan karena banyak diantara mereka yang sangat mementingkan laba dan biaya usaha yang rendah.

V.

Penutup

5.1 Kesimpulan

Dari hasil penelitian yang telah dilakukan, kesimpulannya adalah para pelaku bisnis (UKM) peduli terhadap lingkungan tapi tidak mengetahui secara jelas tentang biaya lingkungan dan akuntansi lingkungan. Kurangnya pengetahuan UKM tentang biaya lingkungan kemungkinan disebabkan karena kurangnya sosialisasi oleh pemerintah tentang biaya lingkungan yang harus dikeluarkan oleh UKM seperti biaya pengolahan limbah, dsb.Kepedulian para pelaku bisnis yang cukup tinggi pun tidak diikuti dengan adanya kesadaran tentang biaya lingkungan karena para pelaku bisnis (UKM) di bidang rumah makan ini sebagian besar sangat konsen terhadap omzet, laba dan biaya usaha yang rendah pada usaha yang mereka jalani.

5.2 Saran

24 5.3 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Jangkauan penelitian yang hanya di Salatiga, dikarenakan kendala keterbatasan waktu dan biaya sehingga hasil penelitian ini belum bisa menggambarkan kepedulian dan pengetahuan pelaku bisnis dibidang rumah makan di seluruh Indonesia tentang green accounting.

25

DAFTAR PUSTAKA

Barr et al,. 2010. Tata Kelola Keuangan dan Pelajaran dari Dana Reboisasi (DR) di Indonesia. Maret : No. 20.

Denton, D. K. 1994. Enviro-Management: How Smart Companies Turn

Environmental Costs into Profits. Prentice Hall. Englewood Cliffs, New Jersey.

Gray, R., Bebbington, J., dan Walters, D. 2001. Accounting for the environment. R. H. Gray & The Certified Accountants Educational Projects.

Halwani, R Hendra. 2002. Ekonomi Internasional dan Globalisasi Ekonomi. Ghalia Indodesia. Jakarta.

Hariwijaya, M. 2007. Metodologi dan teknik penulisan skripsi, tesis, dan disertasi, elMatera Publishing.Yogyakarta.

http://bps.go.id.

http://ssrn.paperAkuntansi Lingkungan.com

http://portaljakarta.com/peran-ukm-dalam-mendorong-kekompetitifan- perekonomian-indonesia.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikhsan, Arfan. 2008. Akuntansi Lingkungan & Pengungkapannya. Yogyakarta : Graha Ilmu

International Emissions Trading Association, UK Emission Trading Group dan Andersen. Accounting for Carbon under the UK Emission Trading Scheme. Discussion Paper. May 2002.

Jafar dan Kartikasari. 2012. Carbon Accounting : Implikasi Strategis

Perekayasaan Akuntansi Manajemen. Universitas Islam Sultan Agung. Kaplan R. S. & Norton D. P. 2004. Strategy Maps: Converting intangible assets

into tangible outcomes. Harvard Business School Press: Boston,pp.3- pp.28.

26 Flow untuk Menurunkan Fosfat dan Amonium. JURNAL TEKNIK

POMITS Vol. 2, No.2, (2013) ISSN: 2337 – 3539. Institut Teknologi Sepuluh November. Surabaya

Martusa, Riki. 2009.Peranan Environmental Accounting terhadap Global Warming. Jurnal Akuntansi Vol.1 No.2 November 2009:164-179. Bandung.

Lako, Andreas. 2011. Dekonstruksi CSR. Erlangga. Jakarta.

Lange, G. M. 2003. Policy Applications of Environmental Accounting. Environmental Economics Series. Januari. pp. 1-66.

Pramanik, A.K. , Shil, N.K., dan Das, Bhagban. 2008. Environmental Accounting and Reporting With Special Reference to India. MPRA Paper No. 7712. India

Ratnatunga, Janek. 2007. Carbon Cost Accounting: The Impact of Global Warming on the Cost Accounting Profession, JAMAR, Vol. 5 No. 2. Sadjiarto, Arja. 2010. Perlakuan Akuntansi Untuk Perdagangan Emisi. Program

Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra. Surabaya. Sue, D. W. (2003). Cultural Competence in the Treatment of Ethnic Minority

Populations. Pages 4-7. In D. W. Sue (Ed.) Psychological Treatment of Ethnic Minority 8 Populations. Washington, D.C: APA Press.

Susilo, Joko. 2008. Green Accounting di Daerah Istimewa Yogyakarta: Studi Kasus antara Kabupaten Sleman dan Kabupaten Bantul. JAAI, Vol.12. Uno, Kimio dan Bartelmus, Peter. 2004. Environmental Accounting in Theory