PENGARUH PENERAPAN PSAK 64, STRUKTUR KEPEMILIKAN MANAJERIAL, STRUKTUR KEPEMILIKAN INSTITUSIONAL, STRUKTUR KEPEMILIKAN PUBLIK, UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP KONSERVATISME LABA (Studi pada Perusahaan Pertambangan yang Terdaftar di BEI 2011-2015)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh komite audit, kepemilikan institusional, kepemilikan manajerial dan leverage terhadap manajemen laba baik

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial, kepemilikan institusional, leverage, dan growth terhadap kualitas laba perusahaan. Populasi dalam

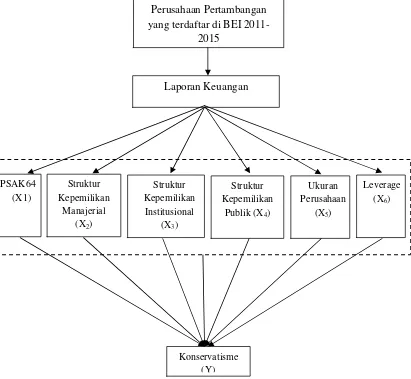

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Struktur Kepemilikan Manajerial, Struktur Kepemilikan Institusional, Struktur Kepemilikan

Hal ini menunjukkan bahwa tingginya profitabilitas dapat meningkatkan kualitas laba dan konservatisme yang diukur dengan (CON_ACC) memiliki pengaruh signifikan dengan

Dalam penelitiannya yang menguji pengaruh struktur kepemilikan saham, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan menunjukkan bahwa

sedangkan sedangkan kebijakan deviden merupakan kebijakan yang harus diambil oleh suatu perusahaan untuk pengambilan keputusan apakah laba yang diperoleh perusahaan

tentang faktor-faktor yang dapat digunakan untuk memprediksi konservatisme akuntansi dalam suatu perusahaan masih sangat terbatas, oleh sebab itu penelitian ini akan

Dengan demikian, hasil penelitian ini dapat dijelaskan bahwa walaupun jumlah saham yang dimiliki institusional meningkat, hal ini tidak menjamin akan mengurangi praktek manajemen laba