perpustakaan.uns.ac.id digilib.uns.ac.id

TESIS

Disusun untuk melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna

Mencapai Derajat Magister Sains Program Studi Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh :

Glovita Brelian Anggraini

NIM: S 4308010

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS EKONOMI

perpustakaan.uns.ac.id digilib.uns.ac.id Puji syukur penulis sampaikan kepada Tuhan Yang Maha Esa yang telah

melimpahkan karunianya, sehingga tesis yang berjudul “ Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Leverage, dan Growth Terhadap Kualitas

Laba Perusahaan” dapat terselesaikan dengan baik. Tesis ini disusun guna memenuhi

salah satu syarat memperoleh gelar Magister Sains Program Studi Magister

Akuntansi pada Universitas Sebelas Maret Surakarta.

Penulis juga mengucapkan terima kasih dan penghargaan yang

sebesar-besarnya kepada:

1. Prof. Dr. dr. Syamsul Hadi, Sp.Kj selaku Rektor Universitas Sebelas Maret

Surakarta atas kesempatan yang diberikan untuk menempuh studi di institusi

ini;

2. Prof. Drs. Suranto, M.Sc., Ph.D selaku Direktur Pasca Sarjana Universitas

Sebelas Maret Surakarta;

3. Prof. Dr. Bambang Sutopo, M.Com. Ak selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta;

4. Dr. Bandi, M Si. Ak selaku Ketua Program Magister Akuntansi Universitas

Sebelas Maret Surakarta atas arahan dan bimbingannya;

5. Prof. Dr.Rahmawati, M.Si., Ak selaku Dosen Pembimbing I dan Dra. Hj.

Falikhatun, M.Si., Ak. selaku Dosen Pembimbing II, yang telah memberikan

waktu, segala informasi, segala kemudahan, bimbingan, motivasi, saran dan

perpustakaan.uns.ac.id digilib.uns.ac.id 7. Suamiku tercinta, Mas Agung, pribadi yang telah dijanjikanNya untuk

menjadi pendamping seumur hidupku, terima kasih atas cinta dan

kesetiaanya. Terima kasih atas segala waktu dan pemikiran untuk membantu

penyelesaian tesis ini;

8. Adriel Erlan Hernando, si ganteng junior buah cinta kami. Terima kasih atas

dukungan, inspirasi, dan waktu untuk membantu mama menyelesaikan tesis

ini;

9. Anakku yang telah tiada, buah cinta kami. Terima kasih sudah memberi

kesempatan buat mama untuk menjaga kamu walau sesaat, terima kasih pula

atas dukungan doanya sehingga mama bisa menyelesaikan tesis ini;

10.Bapak dan Ibu Makmur Riyanto dan FX. Saenu, yang saya hormati dan

sangat saya sayangi. Terima kasih untuk doa dan dorongan yang sudah

diberikan. Tuhan Allah sungguh sangat baik telah memberikan orang tua

yang terbaik untuk mengasuh saya;

11.Hanung, Vana, Nana, Wawan, adik- adikku yang sangat saya sayangi. Untuk

keponakan-keponakanku yang imut fanni, ata, dan angel;

12.Pak Edy, Pak Djoko, Pak sugeng, Bu Ely, Pak Yusuf, Pak Banindro, Pak

Yamto, Pak Sulis, pak Bowo, Pak Erwin, Mbak Giyati, Mbak Murti, dan

Mbak Lis Semua rekan-rekan di Kelurahan Nusukan, terima kasih atas

perpustakaan.uns.ac.id digilib.uns.ac.id Penulis menyadari bahwa tesis ini masih jauh dari sempurna. Oleh karena itu

saran dan kritik yang membangun sangatlah penulis nantikan sebagai dasar

perbaikan penelitian di masa yang akan datang

Surakarta, 2010

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PENGESAHAN PEMBIMBING... ii

HALAMAN PENGESAHAN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 9

A. Kualitas Laba... 9

B. Kepemilikan Manajerial dan Kualitas Laba ...13

C. Kepemilikan Institusional dan Kualitas Laba...17

D. Leverage dan Kualitas Laba ...21

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Populasi, Sampel dan Data Penelitian ...27

C. Definisi Operasional Variabel ...28

D. Uji Statistik Penelitian ...29

BAB IV ANALISIS DAN PEMBAHASAN...34

A. Hasil Pengumpulan Data ...34

B. Statistik Deskriptif ...35

C. Uji Normalitas Data ...36

D. Uji Asumsi Klasik ...37

E. Uji Hipotesis ...40

BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN ...47

A. Kesimpulan ...47

B. Implikasi Penelitian...48

C. Keterbatasan ...49

D. Saran ...50

DAFTAR PUSTAKA ...51

perpustakaan.uns.ac.id digilib.uns.ac.id

IV.1 Hasil Pengumpulan Sampel... 34

IV.2 Statistik Deskriptif ... 35

IV.3 Uji Normalitas Data ... 37

IV.4 Uji Multikolinieritas ... 37

IV.5 Uji Autokorelasi ... 38

IV.6 Nilai F Regresi ... 40

perpustakaan.uns.ac.id digilib.uns.ac.id II.1 Kerangka Hipotesis ... 26

perpustakaan.uns.ac.id digilib.uns.ac.id

Lampiran 1 Data Penelitian ... 54

Lampiran 2 Statistik Deskriptif ... 94

Lampiran 3 Uji Normalitas Data ... 95

perpustakaan.uns.ac.id digilib.uns.ac.id PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN

INSTITUSIONAL, LEVERAGE, DAN GROWTH TERHADAP

KUALITAS LABA PERUSAHAAN

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial, kepemilikan institusional, leverage, dan growth terhadap kualitas laba perusahaan.

Populasi dalam penelitian ini adalah perusahaan dengan jenis industri manufaktur yang terdaftar di Bursa Efek Indonesia. Perioda penelitian tahun 2005-2008.Sampel diambil dengan metode purposive sampling. Analisis data menggunakan regresi linier berganda dengan sebelumnya melakukan uji asumsi klasik dan uji normalitas data.

Hasil penelitian ini menunjukkan bahwa: 1). Kepemilikan manajerial berpengaruh negatif terhadap kualitas laba. Semakin besar kepemilikan manajerial akan semakin rendah kualitas laba perusahaan. 2). Kepemilikan institusional tidak berpengaruh terhadap kualitas laba. 3). Leverage berpengaruh negatif terhadap kualitas laba. Semakin besar leverage akan semakin rendah kualitas laba. 4). Growth berpengaruh negatif terhadap kualitas laba. Semakin besar tingkat pertumbuhan perusahaan akan semakin rendah kualitas laba.

`

perpustakaan.uns.ac.id digilib.uns.ac.id OWNERSHIP, LEVERAGE, AND GROWTH ON QUALITY OF EARNING

This study aims to examine the effect of managerial ownership, institutional ownership, leverage, and growth on earnings quality.

Population in this research is the type of manufacturing companies listed in Indonesia Stock Exchange. Research period 2005 until 2008. Sample taken by purposive sampling method. Analysis of data using multiple regression with classical assumption test and test of normality.

The results of this study indicate that: 1). Managerial ownership negatively affect on quality of earnings. Higher managerial ownership will make lower quality of earnings. 2). Institutional ownership has no effect on earnings quality. 3). leverage negatively affect on quality of earnings. Higher leverage will make lower quality of earnings. 4). growth negatively affect on quality of earnings. Higher growth will make lower quality of earnings.

perpustakaan.uns.ac.id digilib.uns.ac.id BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi

dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan

investasi. Syarat utama yang diinginkan oleh para investor untuk bersedia

menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi

dan tingkat return yang akan diperoleh dari investasi tersebut. Perasaan aman ini

diantaranya diperoleh karena para investor memperoleh informasi yang jelas,

wajar, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya.

Return memungkinkan investor untuk membandingkan keuntungan aktual

ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi

pada tingkat pengembalian yang diinginkan (Reilly dan Brown, 2006).

Sulistio (2005) menyebutkan bahwa dalam pengelolaan perusahaan,

manajemen memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Salah satu bentuk sinyal tersebut adalah

dengan menerbitkan laporan keuangan. Laporan keuangan merupakan salah satu

bentuk pertanggungjawaban manajemen dalam pengelolaan sumber daya

perusahaan terhadap berbagai pihak yang terkait dengan perusahaan selama

periode tertentu. Menurut SFAC No.1, ada dua tujuan dari pelaporan keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id potensial, kreditor dan pemakai lainnya untuk membuat keputusan investasi,

kredit, dan keputusan serupa lainnya. Kedua, memberikan informasi tentang

prospek arus kas untuk membantu investor dan kreditor dalam menilai prospek

arus kas bersih perusahaan.

Menurut Febrianto dan Widiastuty (2005), laba merupakan hal yang

menjadi fokus utama dari para pengguna laporan keuangan. Laba merupakan

indikator kinerja yang dapat berpengaruh terhadap keputusan ekonomi yang di

ambil para pengguna laporan keuangan. Siallagan dan Machfoedz (2006)

berpendapat bahwa laba merupakan indikator yang dapat digunakan untuk

mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur

keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang

ditetapkan. Baik kreditur maupun investor, menggunakan laba untuk

mengevaluasi kinerja manajemen serta untuk memprediksi laba di masa yang

akan datang. Beberapa penelitian mendukung bahwa manipulasi terhadap laba

yang dilakukan manajemen dapat menurunkan kualitas laba. Oleh karena itu,

diperlukan pemahaman yang mendalam bagi para pengguna laporan keuangan

tentang kualitas laba yang dilaporkan perusahaan.

Bellovary et a l. (2005) berpendapat bahwa kualitas laba merupakan aspek

penting untuk menilai kesehatan keuangan perusahaan. Pihak yang berhubungan

dengan perusahaan seperti kreditor, investor dan pengguna informasi keuangan

lainnya selalu memperhatikan laporan keuangan. Kualitas laba perusahaan dapat

diartikan sebagai kemampuan perusahaan dalam melaporkan laba perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id melaporkan laba yang akan digunakan untuk memprediksi laba masa depan

perusahaan. Kualitas laba juga dapat diartikan sebagai stabilitas, persistensi dan

va ria bility dalam melaporkan laba perusahaan.

Givoly et a l. (2010) menyebutkan bahwa salah salah satu indikator dari

kualitas laporan keuangan adalah kualitas laba perusahaan. Hal ini terkait dengan

adanya metode pencatatan akuntansi akrual yang memungkinkan manajemen

perusahaan menggunakan akrual untuk melakukan manipulasi laba. Chan et a l.

(2001) menyatakan akrual sebagai proksi dari kualitas laba perusahaan akan

direaksi secara negatif oleh pasar. Perusahaan dengan akrual positif yang besar

menunjukkan bahwa perusahaan tersebut telah mengakui laba perusahaan lebih

besar dari arus kas operasi yang ada. Hal ini berdampak pada menurunnya return

saham karena reaksi negatif pasar yang dapat berpengaruh terhadap menurunnya

nilai perusahaan. Menurut Givoly et a l. (2010), perusahaan publik akan memiliki

kualitas laba yang lebih baik jika dibandingkan dengan perusahaan privat. Hal ini

disebabkan karena perusahaan publik dapat melakukan optimalisasi terhadap

akuntansi dan kebijakan pengungkapan perusahaan, tujuannya adalah untuk

menghindari adanya tuntutan hukum terhadap perusahaan dan mengurangi cost of

equity capita l perusahaan.

Teruel et a l. (2008) kualitas laba dapat mengurangi asimetri informasi

antara manajer dengan investor sehingga dapat mengurangi jumlah cost of equity

ca pita l yang dibayarkan perusahaan. Tingkat asimetri informasi yang berkurang

dapat mengurangi konflik keagenan dalam perusahaan. Rachmawati dan

perpustakaan.uns.ac.id digilib.uns.ac.id pemikiran bahwa pihak manajemen dapat melakukan tindakan yang hanya

memberikan keuntungan bagi dirinya sendiri didasarkan pada suatu asumsi yang

menyatakan setiap orang mempunyai perilaku yang mementingkan diri sendiri

atau self- interested beha viour. Keinginan, motivasi, dan utilitas yang tidak sama

antara manajemen dan pemegang saham menimbulkan kemungkinan manajemen

bertindak merugikan pemegang saham, antara lain berperilaku tidak etis dan

cenderung melakukan kecurangan akuntansi. Oleh karena itu, pengguna laporan

keuangan perusahaan harus melakukan evaluasi terhadap kualitas laba

perusahaan sebelum melakukan pengambilan keputusan. (Siallagan dan

Machfoedz, 2006).

Givoly et a l. (2010) menyebutkan bahwa kualitas dari informasi

akuntansi yang dihasilkan perusahaan dipengaruhi oleh bebeberapa faktor, antara

lain permintaan akan informasi, penggunaan informasi seperti untuk keputusan

kontrak manajemen dan seberapa besar dorongan dan kesempatan manajemen

untuk melakukan pengelolaan laporan tersebut. Hal yang mempengaruhi kualitas

informasi dalam laporan keuangan baik tujuan kontraktual atapun insentif

manajemen, dipengaruhi oleh faktor kepemilikan saham perusahaan apakah

dimiliki oleh publik atau dimiliki oleh pihak tertentu secara privat. Hasil

penelitian ini menunjukkan bahwa adanya kepemilikan saham oleh publik,

meningkatkan kualitas laporan keuangan yang dalam penelitian ini diukur dengan

kualitas laba.

Teruel et a l. (2008) kualitas laba perusahaan menunjukkan kualitas

perpustakaan.uns.ac.id digilib.uns.ac.id pengambilan keputusan. Beberapa penelitian menghubungkan antara kualitas

laba perusahaan dengan adanya informasi asimetri dan pengaruhnya terhadap

biaya modal ekuitas. Penelitian sebelumnya telah menemukan adanya hubungan

antara kualitas laba dengan asimetri informasi baik antara antara perusahaan

dengan investor maupun antara manajer dan investor. Kualitas laba perusahaan

juga berkaitan dengan kemampuan untuk memprediksi arus kas masa depan

perusahaan. Peningkatan akrual sebagai proksi dari kualitas laba akan

meningkatkan kemampuan prediksi terhadap arus kas masa depan, namun disisi

kreditor, kualitas akrual yang rendah akan mempersulit kreditor dalam

memprediksi arus kas masa depan dengan menggunakan informasi keuangan.

Givoly et a l. (2010) memasukkan aspek tingkat pertumbuhan perusahaan

sebagai salah satu variabel yang mempengaruhi kualitas laba. Hal ini diperkuat

dengan pendapat Wah (2002) dalam Rachmawati dan Triatmoko (2007) yang

menyebutkan bahwa perusahaan dengan investment opportunity yang tinggi lebih

mungkin untuk mempunyai discretiona ry a ccrua l (akrual kelolaan) yang tinggi,

tetapi jika mereka mempunyai auditor dari Big 5 discretiona ry a ccrua l akan

menurun.

Guay et a l. (1996) melakukan penelitian tentang hubungan antara

kepemilikan manajerial kaitannya dengan motivasi manajer untuk mendapatkan

bonus. Pembahasan penelitian ini menyebutkan bahwa manajer memiliki insentif

untuk menggunakan akrual sebagai motivasi upaya mendapatkan bonus. Apabila

laba tahun ini belum mencapai target bonus maka manajer akan menggunakan

perpustakaan.uns.ac.id digilib.uns.ac.id tinggi untuk dicapai maka manajer akan menggunakan akrual untuk menunda

pengakuannya dan kemudian akrual tersebut digunakan untuk menambah kinerja

tahun selanjutnya agar pada tahun selanjutnya bisa mendapatkan bonus. Adanya

tindakan manajer perusahaan yang menggunakan akrual meningkat untuk

memperoleh laba akan menjadikan kualitas laba rendah. Hal ini dikarenakan

manajer menyatakan laba secara overstate sehingga dapat menimbulkan harapan

yang berlebih bagi pemakai laporan keuangan yang bisa berdampak pada

keputusan bisnis yang tidak tepat.

Herawati dan Baridwan (2007) berpendapat bahwa kualitas laba juga

dipengaruhi oleh aspek perjanjian hutang perusahaan. Perjanjian utang dapat

dikelompokkan ke dalam dua bentuk, kadang mengacu sebagai perjanjian negatif

dan positif. Perjanjian negatif umumnya menunjukkan aktivitas tertentu yang

mengakibatkan substitusi aset atau masalah pembayaran kembali. Perjanjian

utang baik bentuk negatif maupun positif dapat digunakan untuk membatasi

konflik kepentingan yang potensial terjadi antara kreditur dan sha reholders

perusahaan. Perusahaan yang memenuhi perjanjian utangnya akan mendapatkan

penilaian kinerja yang baik dari kreditur sehingga perusahaan yang memiliki

perjanjian hutang akan cenderung melakukan manajemen laba yang akan

mempengaruhi kualitas laba yang dihasilkan.

Penelitian ini mencoba melakukan pengembangan terhadap penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Penelitian Givoly et a l. (2010) melakukan perbandingan antara kualitas laba

pada perusahaan privat dan perusahaan publik, sedangkan penelitian ini

hanya melakukan penelitian pada perusahaan publik,

2. Penelitian ini melakukan pengembangan dengan menguji dua jenis

kepemilikan perusahaan publik yaitu kepemilikan manajerial dan

kepemilikan institusional dengan mengacu pada penelitian Boediono (2005),

3. Penelitian ini menambahkan variabel levera ge mengacu pada Herawati dan

Baridwan (2007) dan growth mengacu pada penelitian Givoly et a l. (2010).

B. Perumusan Masalah

Berdasar latar belakang di atas, maka perumusan masalah dalam

penelitian yang diwujudkan dalam kalimat tanya sebagai berikut:

1. Apakah kepemilikan institusional berpengaruh terhadap kualitas laba?

2. Apakah kepemilikan manajerial berpengaruh terhadap kualitas laba?

3. Apakah levera ge berpengaruh terhadap kualitas laba?

4. Apakah growth berpengaruh terhadap kualitas laba?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Memberikan bukti empiris pengaruh kepemilikan institusional terhadap

kualitas laba.

2. Memberikan bukti empiris pengaruh kepemilikan manajerial terhadap

perpustakaan.uns.ac.id digilib.uns.ac.id 3. Memberikan bukti empiris pengaruh levera ge terhadap kualitas laba

4. Memberikan bukti empiris pengaruh growth terhadap kualitas laba

D. Manfaaat Penelitian

1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan gambaran kepada praktisi

terutama investor tentang beberapa faktor yang dapat mempengaruhi kualitas

laba. Pemahaman tentang kualitas laba perusahaan diharapkan dapat

menambah kemampuan investor dalam melakukan prediksi sehingga

keputusan ekonomi yang diambil menjadi lebih tepat.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah referensi penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Kualitas Laba

Utami (2005) mengungkapkan laporan keuangan merupakan sarana

pengkomunikasian informasi keuangan kepada pihak-pihak di luar korporasi.

Laporan keuangan tersebut diharapkan dapat memberikan informasi kepada para

investor dan kreditor dalam mengambil keputusan yang berkaitan dengan

investasi dana mereka. Dalam penyusunan laporan keuangan, dasar akrual dipilih

karena lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan

secara riil, namun di sisi lain penggunaan dasar akrual dapat memberikan

keleluasaan kepada pihak manajemen dalam memilih metode akuntansi selama

tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku.

Boediono (2005) menyatakan bahwa laba merupakan salah satu ukuran

untuk melakukan penilaian terhadap kinerja perusahaan. Laba dalam akuntansi

didefinisikan sebagai kenaikan aktiva bersih perusahaan yang berasal dari

aktivitas operasional perusahaan di luar investasi oleh pemilik perusahaan.

Karena akuntansi secara umum menganut kos historis, asas akrual, dan konsep

ma tching principle, laba akuntansi yang sekarang dianut dimaknai sebagai selisih

antara pendapatan dan biaya. Investor dan kreditor adalah pihak yang dituju

dalam pelaporan keuangan, mereka berkepentingan dengan informasi masa lalu

yang digunakan untuk mengevaluasi prospek perusahaan di masa yang akan

perpustakaan.uns.ac.id digilib.uns.ac.id Nuryaman (2009) berpendapat informasi laba sebagai bagian dari laporan

keuangan, sering menjadi target rekayasa melalui tindakan oportunis

manajemen untuk memaksimumkan kepuasannya, tetapi dapat merugikan

pemegang saham atau investor. Tindakan oportunis tersebut dilakukan dengan

cara memilih kebijakan akuntansi tertentu, sehingga laba perusahaan dapat diatur,

dinaikkan atau diturunkan sesuai dengan keinginannya. Perilaku manajemen

untuk mengatur laba sesuai dengan keinginannya tersebut dikenal dengan istilah

manajemen laba (ea rnings ma na gement).

Menurut Bellovary et a l. (2005), otoritas pengawas pasar modal

menghendaki adanya permintaan yang besar terhadap laba yang berkualitas, hal

ini terkait dengan kebutuhan akan estimasi laba yang dapat meningkatkan nilai

sekuritas perusahaan. Kualitas laba dapat diartikan sebagai kemampuan informasi

akan laba yang menyampaikan fenomena yang sebenarnya terjadi, dengan kata

lain dapat dikatakan bahwa kualitas laba adalah kemampuan perusahaan dalam

melaporkan laba yang tidak berbeda dari laba yang sesungguhnya.

Givoly et a l. (2010) menyatakan bahwa konsep kualitas laba adalah

konsep yang sulit diungkapkan. Hal ini berkaitan dengan pengertian kualitas

yang memiliki sifat relatif dalam penilaiannya. Tidak ada definisi yang pasti

tentang kualitas laba. Dari beberapa sumber penelitian sebelumnya, penulis

menyimpulkan bahwa ada beberapa hal yang berkaitan dengan laba yang

berkualitas, seperti akrual yang cenderung persisten, estimasi eror dari proses

akrual, keberadaan manajemen laba dan pengakuan laba yang cenderung

perpustakaan.uns.ac.id digilib.uns.ac.id Bellovary et a l. (2005) berpendapat bahwa kualitas laba merupakan aspek

penting untuk menilai kesehatan keuangan perusahaan. Pihak yang berhubungan

dengan perusahaan seperti kreditor, investor dan pengguna informasi keuangan

lainnya selalu memperhatikan laporan keuangan. Kualitas laba perusahaan dapat

diartikan sebagai kemampuan perusahaan dalam melaporkan laba perusahaan

yang menujukkan laba perusahaan yang sebenarnya, dengan sebaik mungkin

melaporkan laba yang akan digunakan untuk memprediksi laba masa depan

perusahaan. Kualitas laba juga dapat diartikan sebagai stabilitas, persistensi dan

va ria bility dalam melaporkan laba perusahaan.

Rahayu (2008) mengungkapkan bahwa laba akuntansi yang berkualitas

adalah laba akuntansi yang mempunyai sedikit atau tidak mengandung gangguan

persepsi (perceived noise), dan dapat mencerminkan kinerja keuangan

perusahaan yang sesungguhnya, sedangkan Ayres (1994) dalam Rahayu (2008)

menyatakan bahwa laba akuntansi dikatakan berkualitas apabila elemen-elemen

yang membentuk laba tersebut dapat diinterprestasikan dan dipahami secara

memuaskan oleh pihak yang berkepentingan.

Beberapa penelitian memaknai kualitas laba sebagai kualitas laporan

keuangan. Fanani et a l. (2009) menyebutkan bahwa pengertian kualitas pelaporan

keuangan hingga saat ini masih beragam namun pada prinsipnya pengertian

kualitas pelaporan keuangan dapat dipandang dalam dua sudut pandang.

Pandangan pertama menyatakan bahwa kualitas pelaporan keuangan

berhubungan dengan kinerja keseluruhan perusahaan yang tergambarkan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id jika laba tahun berjalan dapat menjadi indikator yang baik untuk laba perusahaan

di masa yang akan datang atau berasosiasi secara kuat dengan arus kas operasi di

masa yang akan datang. Implikasi dari pandangan tersebut, menunjukkan bahwa

fokus pengukuran kualitas pelaporan keuangan perusahaan tersebut berkaitan

dengan sifat-sifat pelaporan keuangan. Pandangan kedua menyatakan bahwa

kualitas pelaporan keuangan berkaitan dengan kinerja saham perusahaan di pasar

modal. Hubungan yang semakin kuat antara laba dengan imbalan pasar

menunjukkan informasi pelaporan keuangan tersebut semakin tinggi.

Menurut Givoly et a l. (2010) kualitas laba dalam perusahaan dapat diukur

dengan beberapa metode. Metode yang pertama adalah pendekatan persistensi

akrual. Metode ini merupakan persamaan yang meregresikan antara akrual dan

arus kas saat ini dengan laba operasi masa depan perusahaan. Metode yang kedua

adalah model estimasi error akrual. Model ini dikembangkan dengan cara

mencari variabel residual sebagai hasil dari persamaan regresi antara akrual tahun

ini dengan arus kas masa lalu, arus kas saat ini dan arus kas masa depan

perusahaan. Perusahaan dengan residual positif menunjukan kualitas laba yang

buruk karena cenderung membesar-besarkan laba dan sebaliknya. Metode yang

ketiga adalah dengan mendeteksi keberadaan manajemen laba. Metode yang

digunakan adalah modified Jones yang menggunakan akrual kelolaan untuk

meneliti adanya manajemen laba. Metode yang keempat adalah dengan melihat

tingkat konservatisme akuntansi. Banyak metode untuk menghitung

konservatisme akuntansi, misalnya dengan membentuk persamaan regresi antara

perpustakaan.uns.ac.id digilib.uns.ac.id perusahaan yang konservatif menghindarkan perusahaan dari tindakan yang

menyatakan laba secara overstate sehingga perusahaan yang lebih konservatif

dianggap memiliki laba yang lebih berkualitas.

B. Kepemilikan Manajerial dan Kualitas Laba

Fanani (2006) mengungkapkan bahwa laporan keuangan merupakan

salah satu sumber informasi yang digunakan untuk menilai posisi keuangan dan

kinerja perusahaan. Laporan keuangan terdiri dari neraca, laporan rugi laba, dan

laporan ekuitas yang disusun berdasarkan akrual serta laporan arus kas yang

berdasarkan dasar kas. Oleh karena itu, dasar akrual dalam laporan keuangan

memberikan kesempatan kepada manajer memodifikasi laporan keuangan untuk

menghasilkan jumlah laba yang diinginkan. Genera lly a ccepted a ccounting

principle (GAAP) atau Prinsip Akuntansi yang Berlaku Umum (PABU) juga

memberikan keleluasaan bagi manajer untuk memilih metode akuntansi yang

akan digunakan dalam menyusun laporan keuangan (Veronica, (2003) dalam

Fanani (2006)). Pilihan manajerial tersebut dapat memicu manajer untuk

melakukan perilaku manajemen laba informatif (informative ea rning

ma nagement) atau manajemen laba oportunistik (opportunistic ea rning

ma nagement).

Struktur kepemilikan ini merupakan proporsi kepemilikan saham oleh

manajerial, publik ataupun institusional. Di dalam penelitian ini digunakan

kepemilikan manajerial dan institutional. Masalah yang sering ditimbulkan dari

perpustakaan.uns.ac.id digilib.uns.ac.id antara manajemen perusahaan sebagai pengambil decision ma ker dan para

pemegang saham sebagai owner dari perusahaan. Pemegang saham sebagai

pemilik perusahaan berada di luar perusahaan sehingga tidak dapat mengawasi

perusahaan secara penuh. Sedangkan manajer sebagai pengelolaan perusahaan

berada di dalam perusahaan dan sepenuhnya mengetahui kondisi perusahaan

(Jensen, 1986).

Kepemilikan manajerial adalah kepemilikan saham oleh pihak

manajemen perusahaan. Kepemilikan saham manajerial dapat mensejajarkan

antara kepentingan pemegang saham dengan manajer, karena manajer ikut

merasakan langsung manfaat dari keputusan yang diambil dan manajer yang

menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari

pengambilan keputusan yang salah. Hal tersebut menyatakan bahwa semakin

besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan

kepentingan antara manajer dengan pemegang saham, sehingga kinerja

perusahaan semakin bagus (Jensen, 1986).

Teruel et a l. (2008) menyatakan bahwa kualitas laba merupakan hal yang

dapat mengurangi masalah keagenan antara pemegang saham dan perusahaan

tertutama berkaitan dengan masalah asimetri informasi. Siallagan dan Machfoedz

(2006) mengungkapkan bahwa Konflik keagenan yang mengakibatkan adanya

sifat opportunistic manajemen akan mengakibatkan rendahnya kualitas laba.

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan

kepada para pemakainya seperti para investor dan kreditor, sehingga nilai

perpustakaan.uns.ac.id digilib.uns.ac.id Machfoedz (2006) menguji hubungan kepemilikan manajerial dengan

discretionary a ccrua l dan kandungan informasi laba menemukan bukti bahwa

kepemilikan manajerial berhubungan secara negatif dengan discretiona ry a ccrua l.

Boediono (2005) mengungkapkan pemahaman terhadap kepemilikan

perusahaan sangat penting karena berkaitan dengan pengendalian operasional

perusahaan. Dari sudut pandang teori akuntansi, manajemen laba sangat

ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan

menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer

yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai

pemegang saham. Hal ini sesuai dengan sistem pengelolaan perusahaan dalam

dua kriteria: (a) perusahaan dipimpin oleh manajer dan pemilik

(owner-ma nager); dan (b) perusahaan yang dipimpin oleh manajer dan non pemilik (non

owners-ma na ger). Dua kriteria ini akan mempengaruhi manajemen laba, sebab

kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan

keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang

mereka kelola. Secara umum dapat dikatakan bahwa persentase tertentu

kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan

manajemen laba.

Lebih lanjut Boediono (2005) menyampaikan bahwa kualitas laba dapat

diindikasikan sebagai kemampuan informasi laba memberikan respon kepada

pasar. Dengan kata lain, laba yang dilaporkan memiliki kekuatan respon (power

of response). Kuatnya reaksi pasar terhadap informasi laba yang tercermin dari

perpustakaan.uns.ac.id digilib.uns.ac.id dilaporkan berkualitas. Pandangan teori keagenan dimana terdapat pemisahan

antara pihak agen dan prinsipal yang mengakibatkan munculnya potensi konflik

dapat mempengaruhi kualitas laba yang dilaporkan. Pihak manajemen yang

mempunyai kepentingan tertentu akan cenderung menyusun laporan laba yang

sesuai dengan tujuannya dan bukan demi untuk kepentingan prinsipal. Kualitas

laba yang dilaporkan dapat dipengaruhi oleh kepemilikan saham manajerial.

Tekanan dari pasar modal menyebabkan perusahaan dengan kepemilikan

manajerial yang rendah akan memilih metode akuntansi yang meningkatkan laba

yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari

perusahaan yang bersangkutan.

Hashim dan Devi (2007) menyatakan bahwa kepemilikan manajerial

dalam sebuah perusahaan akan berpengaruh terhadap kualitas laba yang

dihasilkan. Jensen and Meckling (1976) menyebutkan bahwa semakin besar

kepemilikan saham oleh manajer maka akan semakin sejalan hubungan antara

manajer dan pemilik perusahaan karena manajer juga memiliki porsi kepemilikan

yang besar dalam perusahaan. Hal ini akan menghindarkan perilaku manajer dari

perilaku yang membodohi publik dengan memberikan informasi sesungguhnya

tentang kinerja perusahaan sehingga kualitas laba akan meningkat. Namun

pengaruh kepemilikan manajerial terhadap kualitas laba dari beberapa penelitian

sebelumnya memberikan arah yang berbeda-beda. Peasnell et a l. (2005)

menyatakan bahwa semakin besar kepemilikan manajerial akan rawan tindakan

manajer untuk melakukan manajemen laba yang menyebabkan kualitas laba

perpustakaan.uns.ac.id digilib.uns.ac.id Mengacu pada hasil penelitian Peasnell et a l. (2005), maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

H1: Kepemilikan manajerial berpengaruh negatif terhadap kualitas laba

C. Kepemilikan Institusional dan Kualitas Laba

Kepemilikan institusional berarti kepemilikan saham oleh pihak institusi

lain yaitu kepemilikan oleh perusahaan atau lembaga lain. Kepemilikan saham

oleh pihak-pihak yang terbentuk institusi seperti perusahaan asuransi, bank,

perusahaan investasi, dan kepemilikan institusi lain. Menurut Jensen (1986),

kepemilikan institusional merupakan salah satu alat yang dapat digunakan untuk

mengurangi a gency conflict. Dengan kata lain, semakin tinggi tingkat

kepemilikan institusional maka semakin kuat tingkat pengendalian yang

dilakukan oleh pihak eksternal terhadap perusahaan sehingga a gency cost yang

terjadi di dalam perusahaan semakin berkurang dan nilai perusahaan juga dapat

semakin meningkat. Selain itu, dengan semakin kuatnya tingkat pengendalian

yang dilakukan oleh pihak eksternal tersebut maka diharapkan tingkat

pengendalian internal perusahaan juga semakin baik.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi

tindakan manajemen melakukan manajemen laba. Melalui kepemilikan

institusional, efektivitas pengelolaan sumber daya perusahaan oleh manajemen

dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas

perpustakaan.uns.ac.id digilib.uns.ac.id mempengaruhi proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen

(Boediono, 2005).

Rachmawati dan Triatmoko (2007) menyatakan bahwa dalam

hubungannya dengan fungsi monitor, investor institusional diyakini memiliki

kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan

investor individual. Ada dua perbedaan pendapat mengenai investor institusional.

Pendapat pertama didasarkan pada pandangan bahwa investor institusional

adalah pemilik sementara (tra nsfer owner) sehingga hanya terfokus pada laba

sekarang (current ea rnings). Perubahan pada laba sekarang dapat mempengaruhi

keputusan investor institusional. Jika perubahan ini tidak dirasakan

menguntungkan oleh investor, maka investor dapat melikuidasi sahamnya.

Investor institusional biasanya memiliki saham dengan jumlah besar, sehingga

jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara

keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan

melakukan ea rnings ma na gement. Pendapat kedua memandang investor

institusional sebagai investor yang berpengalaman (sophisticated). Menurut

pendapat ini, investor lebih terfokus pada laba masa datang (future ea rnings)

yang lebih besar relatif dari laba sekarang. Investor institusional menghabiskan

lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki

akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor

institusional akan melakukan monitoring secara efektif dan tidak akan mudah

perpustakaan.uns.ac.id digilib.uns.ac.id Bushee (1998) dalam Boediono (2005) menyebutkan bahwa kepemilikan

institusional memiliki kemampuan untuk mengurangi insentif para manajer yang

mementingkan diri sendiri melalui tingkat pengawasan yang intensif.

Kepemilikan institusional dapat menekan kencederungan manajemen untuk

memanfaatkan discretiona ry dalam laporan keuangan sehingga memberikan

kualitas laba yang dilaporkan. Hasil penelitian ini memberikan simpulan bahwa

kepemilikan institusional di perusahaan dapat mempengaruhi kualitas laba yang

dilaporkan. Indikator yang digunakan untuk mengukur kepemilikan institusional

adalah persentase jumlah saham yang dimiliki institusi dari seluruh jumlah modal

saham perusahaan yang dikelola.

Hasil penelitian Boediono (2005) menunjukan bukti bahwa mekanisme

kepemilikan institusional memberikan tingkat pengaruh terhadap manajemen

laba yang cukup kuat. Ini mengindikasikan bahwa penerapan mekanisme

kepemilikan institusional dapat memberikan kontribusi terhadap tindakan

manajemen laba. Namun hasil penelitian ini juga menemukan bahwa

kepemilikan institusional memberikan pengaruh terhadap kualitas laba yang

lemah. Hasil penelitian ini mengindikasikan bahwa tingkat kepemilikan saham

institusional sebagai mekanisme pengendali dalam penyusunan laporan laba,

kurang memberikan pengaruh kepada pasar melalui informasi laba.

Givoly et a l. (2010) melakukan penelitian tentang struktur kepemilikan

saham oleh publik dan pengaruhnya terhadap kualitas laba perusahaan. Dalam

penelitian ini peneliti melakukan perbandingan antara kualitas laba pada

perpustakaan.uns.ac.id digilib.uns.ac.id dimiliki oleh privat. Dengan mempertimbangkan aspek levera ge dan

pertumbuhan perusahaan perusahaan, penelitian ini menemukan bahwa

kepemilikan saham oleh publik akan meningkatkan kualitas laba perusahaan.

Hasil penelitian ini juga menunjukkan bahwa perusahaan publik memiliki

kualitas laba yang lebih tinggi jika dibandingkan dengan perusahaan privat.

Hashim dan Devi (2007) menyebutkan bahwa dengan semakin besarnya

peranan corporate governa nce dalam perusahaan maka peran dari investor

institusional akan menjadi sangat penting. Hal ini terkait dengan peran investor

institusional dalam melakukan pengawasan terhadap kinerja perusahaan. Selain

berperan dalam membuat sejalan kepentingan investor dan manajer, investor

institusional juga berperan untuk mencegah terjadinya konflik kepentingan

dengan pihak pemegang saham minoritas perusahaan. Semakin besar

kepemilikan oleh institusional maka akan semakin besar peran kepemilikan

institusional tersebut dalam mekanisme corporate governa nce sehingga aspek

pengawasan terhadap kinerja perusahaan akan semakin meningkat. Kepemilikan

institusional yang tinggi akan menekan manajemen untuk meningkatkan

kinerjanya, mengurangi tindakan manajemen laba dan menghasilkan laporan laba

yang berkualitas.

Mengacu pada hasil penelitian Givoly et a l. (2010) dan Hashim dan Devi

(2007), maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

perpustakaan.uns.ac.id digilib.uns.ac.id

D. Leverage dan Kualitas Laba

Menurut Herawati dan Baridwan (2007), teori keagenan mengatakan

bahwa agen biasanya bersikap oportunis dan tidak menyukai risiko (risk a verse).

Karena itu, perusahaan khususnya manajer perusahaan yang mendekati atau telah

melanggar perjanjian utang akan berusaha untuk mementingkan kepentingannya

sendiri dan menghindari risiko yang ada. Debt-covena nt hypothesis menyatakan

bahwa jika semua hal lain tetap sama, semakin dekat perusahaan dengan

pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer

perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang

dilaporkan dari perioda masa datang ke perioda saat ini. Alasannya bahwa laba

bersih yang dilaporkan naik akan mengurangi probabilitas kegagalan teknis.

Herawaty (2009) menyatakan bahwa para manajer memiliki fleksibilitas

untuk memilih beberapa alternatif dalam mencatat transaksi sekaligus memilih

opsi-opsi yang ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh

manajemen perusahaan untuk mengelola laba. Perilaku manajemen yang

mendasari lahirnya manajemen laba adalah perilaku opportunistic manajer dan

efficient contra cting. Sebagai perilaku opportunistic manajer memaksimalkan

utilitasnya dalam menghadapi kontrak kompensasi dan hutang.

Watts dan Zimmerman (1986) menyatakan bahwa angka-angka akuntansi

dapat digunakan mengendalikan pelaksanaan perjanjian utang, dengan tujuan

dibatasinya keputusan investasi dan pendanaan yang akan menurunkan nilai

perusahaan. Oleh karena itu, kontrak utang sering kali memasukkan perjanjian

perpustakaan.uns.ac.id digilib.uns.ac.id memastikan bahwa syarat-syarat kontrak utang dipenuhi. Perusahaan yang

memenuhi perjanjian utangnya akan mendapatkan penilaian kinerja yang baik

dari kreditur. Ketika suatu perjanjian dilanggar maka sebaliknya, perusahaan

akan mendapatkan penilaian kinerja yang buruk dari kreditur. Pelanggaran

terhadap batasan-batasan yang termuat dalam perjanjian utang merupakan hal

yang menakutkan bagi manajemen. Hal ini dikarenakan pelanggaran perjanjian

utang amat merugikan. Pelanggaran perjanjian cenderung dapat memberikan

beban yang berat bagi perusahaan. Hal ini disebabkan perusahaan pelanggar

perjanjian utang secara potensial menghadapi berbagai pinalti keuangan, seperti

kemungkinan percepatan jatuh tempo utang, peningkatan dalam tingkat bunga,

negosiasi ulang masa utang (Watts dan Zimmerman,1986).

Siallagan dan Machfoed (2006) yang menguji pengaruh kualitas laba

terhadap nilai perusahaan pada perusahaan manufaktur yang listing di BEJ pada

periode 2000-2004 menyimpulkan bahwa kualitas laba secara positif

berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan bahwa kualitas laba

dapat menjadi salah satu pertimbangan investor dalam melakukan penilaian

terhadap kinerja perusahaan yang berpengaruh terhadap nilai pasar perusahaan.

Fanani et a l. (2009) menyebutkan bahwa semakin besar levera ge

perusahaan akan menyebabkan perusahaan meningkatkan kualitas pelaporan

keuangan dengan tujuan untuk mempertahankan kinerja yang baik di mata

investor dan auditor. Dengan kinerja yang baik tersebut maka diharapkan kreditor

tetap memiliki kepercayaan terhadap perusahaan, tetap mudah mengucurkan dana,

perpustakaan.uns.ac.id digilib.uns.ac.id Astuti (2004) menyatakan perusahaan yang mempunyai rasio levera ge

yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan

proporsi aktivanya akan cenderung melakukan manipulasi dalam bentuk

manajemen laba. Perusahaan dengan levera ge tinggi akan menerapkan standar

akuntansi yang menurunkan atau menaikkan laba yang dilaporkan. Hasil

penelitian konsisten dengan hipotesis bahwa perusahaan dengan levera ge yang

tinggi cenderung mengatur laba yang dilaporkan. Dengan demikian, disimpulkan

bahwa perusahaan dengan tingkat levera ge yang tinggi cenderung mengatur

labanya dibandingkan dengan perusahaan dengan tingkat levera ge yang rendah.

Givoly et a l. (2010) menyebutkan bahwa levera ge merupakan salah satu

faktor yang mempengaruhi kualitas laba perusahaan. Penelitian ini menjelaskan

bahwa perusahaan yang masih muda dan belum menjadi perusahaan publik

memiliki sumber pendanaan yang terbatas dari sumber internal sehingga

perusahaan akan memiliki levera ge yang besar. Perusahaan yang besar akan

diikuti dengan upaya manajer untuk meningkatkan kinerja dan menghasilkan laba

yang tinggi. Hal tersebut dilakukan agar manajer tetap mendapatkan kepercayaan

ketika akan mencari sumber pendapatan dari pasar hutang. Perusahaan dengan

levera ge yang tinggi akan memiliki kecenderungan melakukan manajemen laba

dengan menggunakan akrual untuk melaporkan laba lebih tinggi yang

menyebabkan kualitas laba menjadi lebih rendah.

Mengacu kepada hasil penelitian Astuti (2004) dan Givoly et a l. (2010),

maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

perpustakaan.uns.ac.id digilib.uns.ac.id

E. Growth dan Kualitas Laba

Julianto dan Jogiyanto (2002) berpendapat bahwa pertumbuhan

perusahaan merupakan suatu harapan yang diinginkan oleh pihak eksternal

maupun internal perusahaan. Pertumbuhan ini diharapkan dapat memberikan

aspek yang positif bagi perusahaan seperti adanya suatu kesempatan berinvestasi

di perusahaan tersebut. Semakin tinggi tingkat pertumbuhan perusahaan, maka

semakin besar kebutuhan-kebutuhan perusahaan tersebut atas dana untuk

melakukan ekspansi finansial. Semakin besar kebutuhan dana di masa yang akan

datang, maka perusahaan akan cenderung mempertahankan keuntungan

dibandingkan dengan membayarkannya dalam bentuk dividen. Perusahaan yang

sedang mengalami tingkat pertumbuhan yang tinggi, maka dibutuhkan dana yang

lebih besar untuk mendanai pertumbuhan tersebut. Hal ini mendorong

perusahaan untuk mencari sumber pendanaan di luar perusahaan yang besar.

Givoly et a l. (2010) menyatakan bahwa pertumbuhan perusahaan pada

perusahaan yang telah dewasa akan menyebabkan meningkatnya levera ge karena

pemenuhan kebutuhan dana. Sehingga tingkat pertumbuhan dan levera ge

merupakan faktor yang berkaitan bila dihubungkan dengan kualitas laba

perusahaan.

Gul et a l. (2000) melakukan penelitian hubungan antara tingkat

pertumbuhan perusahaan kaitannya dengan tingkat hutang dan pengaruhya

terhadap manajemen laba yang diproksikan dengan discretionary a ccrua ls. Hasil

penelitian ini menunjukan adanya discretiona ry a ccrua ls yang lebih tinggi pada

perpustakaan.uns.ac.id digilib.uns.ac.id perusahaan dengan tingkat pertumbuhan rendah. Discretiona ry a ccrua ls tersebut

akan menjadi semakin tinggi ketika perusahaan memiliki tingkat hutang yang

tinggi juga. Discretionary a ccrua ls yang tinggi akan menurunkan nilai informasi

dari laba perusahaan yang berarti kualitas laba akan menjadi rendah. Menurut

Givoly et a l. (2010) tingkat pertumbuhan perusahaan merupakan salah satu faktor

yang berpengaruh terhadap kualitas laba perusahaan. Hal ini dikarenakan

perusahaan dengan tingkat pertumbuhan tinggi diharapkan akan menghasilkan

laba yang tinggi juga di masa depan.

Yudianti (2003) mengungkapkan bahwa perusahaan dengan tingkat

pertumbuhan yang tinggi dihadapkan pada situasi dimana arus kas bebas

perusahaan menjadi rendah. Arus kas bebas perusahaan yang rendah biasanya

disebabkan oleh laba yang rendah juga. Pada situasi seperti ini, manajemen

perusahaan melakukan tindakan manajemen laba untuk menghindari dampak

negatif hubungan antara arus kas bebas dengan nilai pemegang saham

perusahaan.

Rahmawati dan Triatmoko (2007) menyebutkan bahwa perusahaan

dengan kesempatan tumbuh yang tinggi akan memiliki akrual kelolaan yang

tinggi, namun penelitian ini mengindikasikan bahwa meskipun manajer dari

perusahaan yang mempunyai pertumbuhan yang tinggi cenderung untuk

memanipulasi discretionary a ccrua l, kecenderungan ini akan menurun jika

perpustakaan.uns.ac.id digilib.uns.ac.id Mengacu pada hasil penelitian Yudianti (2003) dan Rahmawati dan

Triatmoko (2007), maka hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H4 : Growth berpengaruh negatif terhadap kualitas laba.

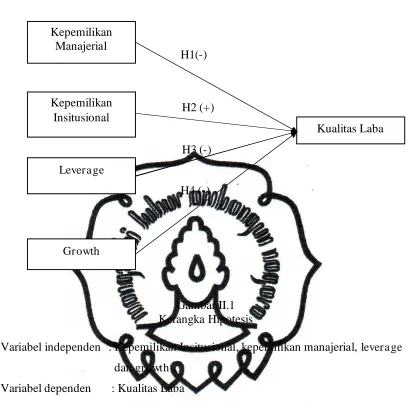

F. Kerangka Hipotesis

Gambar II.1 Kerangka Hipotesis

Variabel independen : Kepemilikan Insitusional, kepemilikan manajerial, levera ge

dan growth

Variabel dependen : Kualitas Laba Kepemilikan

Manajerial

Kepemilikan Insitusional

Levera ge

Growth

Kualitas Laba H1(-)

H2 (+)

H3 (-)

[image:40.842.229.638.271.672.2]perpustakaan.uns.ac.id digilib.uns.ac.id BAB III

METODE PENELITIAN

A. Jenis penelitian

Penelitian ini termasuk dalam kategori hypothesis testing. Melalui penelitian

ini penulis akan menguji pengaruh kepemilikan manajerial, kepemilikan

institusional, levera ge, dan growth terhadap kualitas laba perusahaan.

B. Populasi, Sampel dan Data Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder dari

laporan keuangan perusahaan manufaktur tahun 2005-2008. Data dalam

penelitian ini diambil dengan metode purposive sa mpling, dengan kriteria:

1. Perusahaan manufaktur

2. Menerbitkan laporan keuangan dalam mata uang rupiah serta menerbitkan

laporan keuangan yang telah diaudit dengan tanggal 31 Desember

3. Tidak de-listing selama tahun 2005-2008

4. Memiliki data yang lengkap sesuai dengan kebutuhan penulis.

Data dalam penelitian ini di analisis dengan menggunakan regresi linier

perpustakaan.uns.ac.id digilib.uns.ac.id C. Definisi Operasional Variabel

1. Variabel independen

Variabel independen merupakan variabel bebas atau variabel yeng

mempengaruhi variabel dependen. Ada empat variabel independen dalam

penelitian ini, antara lain.

a. Kepemilikan institusional merupakan persentase jumlah kepemilikan

lembar saham oleh lembaga atau institusi lain di luar perusahaan

Rachmawati dan Triatmoko (2007)

b. Kepemilikan manajerial diproksikan dengan persentase kepemilikan

saham oleh direksi perusahaan mengacu pada penelitian Siallagan dan

Machfoedz (2006).

c. Levera ge merupakan rasio keuangan perusahaan yang membandingkan

antara total hutang dengan total aktiva perusahaan. Mengacu pada

panelitian Givoly et a l. (2010)

Levera ge =

d. Growth merupakan rasio yang mengukur pertumbuhan aktiva perusahaan

mengacu pada penelitian Rachmawati dan Triatmoko (2007).

Asset Growth =

Total hutang Total Aktiva

Total Asset t – Total Asset t-1

perpustakaan.uns.ac.id digilib.uns.ac.id 2. Variabel dependen

Variabel dependen dalam penelitian ini adalah kualitas laba. Kualitas

laba dalam penelitian ini diukur dengan pendekatan akrual cash flow

mengacu pada penelitian Teruel et a l. (2008).

WCA = working current a ccrua l

= ∆ aktiva lancar - ∆ utang lancar - ∆ kas dan setara kas

CFOt-1 = arus kas operasi tahun t-1

CFOt = arus kas oeprasi tahun t

CFOt+1 = arus kas operasi tahun t+1

Avg Assets = Rata-rata total aktiva

Seluruh komponen persaman regresi di atas dibagi dengan rata-rata

total aktiva perusahaan. Dari persamaan regresi tersebut diambil variabel

residual. Hasil residual dikalikan dengan -1, sehingga semakin positif residual

atau residual yang tinggi menunjukan kualitas laba yang baik, sedangkan

residual yang negatif menunjukan kualitas laba yang rendah (Teruel et a l.,

2008).

D. Uji Statistik Penelitian

1. Analisis Deskriptif WCA

= + β1

CFOt-1

+ β2

CFOt

+ β3

perpustakaan.uns.ac.id digilib.uns.ac.id Statistik deskriptif digunakan untuk memberikan gambaran tentang

distribusi data dalam penelitian ini. Statistik deskriptif meliputi mean,

minimum, maximum serta standar deviasi yang bertujuan mengetahui

distribusi data yang menjadi sampel penelitian.

2. Uji Normalitas Data

Menurut Ghozali (2005), uji normalitas data dilakukan dengan tujuan

untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria

sebaran atau distribusi normal. Pengujian normalitas data dilakukan dengan

menggunakan uji One-Sa mple Kolmogorov-Smirnov. Data dikatakan

terdistribusi dengan normal apabila hasil pengujian menunjukan nilai residual

memiliki signifikansi di atas 5%.

3. Uji Asumsi Klasik

a. Uji Multikolinieritas

Ghozali (2005) menyatakan multikolinieritas adalah situasi

adanya korelasi antara variabel independen. Uji multikolinieritas

dilakukan dengan meregresikan model analisis dan melakukan uji

korelasi antara variabel independen dengan menggunakan Tolera nce

Va lue dan Va ria ns Inflating Fa ctor (VIF). Tolera nce mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Apabila nilai Tolera nce di atas 0,10 dan VIF

perpustakaan.uns.ac.id digilib.uns.ac.id b. Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah

pengujian yang bertujuan untuk menguji apakah di dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1. Jika terjadi korelasi nama

dinamakan problem autokorelasi. Autokorelasi terjadi karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Autokorelasi diuji dengan menggunakan Durbin-Watson. Kriteria

pengujiannya adalah sebagai berikut:

1.) Jika 0 < d < d1, maka terjadi autokorelasi positif

2.) Jika d1 < d < du, maka tidak ada kepastian apakah terjadi autokorelasi

atau tidak (ragu-ragu)

3.) Jika 4-d1 < d < 4, maka terjadi autokorelasi negatif

4.) Jika 4-du < d < 4-d1, maka tidak ada kepastian apakah terjadi

autokorelasi atau tidak (ragu-ragu)

5.) Jika du < d < 4-du, maka tidak terjadi autokorelasi baik positif atau

negatif.

c. Uji Heteroskedastisitas

Ghozali (2005) menyatakan bahwa uji heteroskedastisitas

dilakukan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan va riance dari residual suatu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah yang homokedastisitas atau

perpustakaan.uns.ac.id digilib.uns.ac.id Heteroskedastisitas dalam penelitian ini diuji dengan

menggunakan uji Scatterplot. Ada atau tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik

Scatterplot. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit)

maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada

pola yang telah dan titik menyebar di atas dan di bawah angka 0 maka

tidak terjadi heteroskedastisitas.

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan regresi linier berganda

dengan persamaan regresi:

KL = + β1 INT+ β2 MANJ+β3 LEV +β4 GROWTH + e

Keterangan :

KL = kualitas laba

INT = kepemilikan institusional

MANJ = kepemilikan manajerial

LEV = levera ge

GROWTH = tingkat pertumbuhan perusahaan

β1 – β4 = Koefisien Regeresi

e = error

(a) Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar

perpustakaan.uns.ac.id digilib.uns.ac.id 2005). Nilai koefisien determinasi (R2) dilihat pada hasil pengujian

regresi linier berganda untuk variabel independen kepemilikan manajerial,

kepemilikan institusional, levera ge, dan growth terhadap variabel

dependen kualitas laba. Koefisien determinasi yang dilihat adalah nilai

dari a djusted R2(Ghozali, 2005).

(b) Nilai F

Nilai F regresi merupakan alat yang digunakan untuk menguji apakah

variabel independen berpengaruh secara bersama-sama atau simultan

terhadap variabel dependennya (Ghozali, 2005). Nilai F dalam penelitian

ini dihitung dengan tingkat signifikansi 5%. Dengan nilai F ini penulis

akan menguji pengaruh kepemilikan manajerial, kepemilikan institusional,

levera ge, dan growth secara simultan terhadap variabel dependen kualitas

laba.

(c) Nilai t

Nilai t regresi merupakan pengujian yang dilakukan untuk mengetahui

apakah variabel independen berpengaruh secara signifikan terhadap

variabel dependen. Nilai dalam penelitian ini menggunakan tingkat

signifikansi 5%. Variabel independen dikatakan berpengaruh signifikan

terhadap variabel dependen apabila nilai sig (p-va lue) di bawah 5%

(Ghozali, 2005). Melalui nilai t ini penulis akan menguji pengaruh

kepemilikan manajerial, kepemilikan institusional, levera ge, dan growth

perpustakaan.uns.ac.id digilib.uns.ac.id BAB IV

ANALISIS DAN PEMBAHASAN

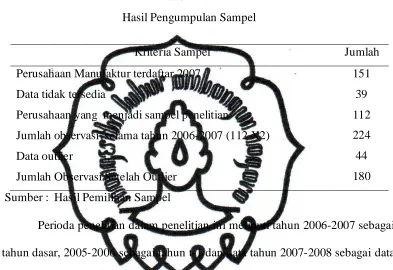

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial,

kepemilikan institusional, levera ge, dan growth terhadap kualitas laba

perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008.

[image:48.842.246.639.387.657.2]Rincian sampel penelitian ini tersaji pada tabel sebagai berikut:

Tabel IV. 1

Hasil Pengumpulan Sampel

Kriteria Sampel Jumlah

Perusahaan Manufaktur terdaftar 2007 151

Data tidak tersedia 39

Perusahaan yang menjadi sampel penelitian 112

Jumlah observasi selama tahun 2006-2007 (112 X2) 224

Data outlier 44

Jumlah Observasi Setelah Outlier 180

Sumber : Hasil Pemilihan Sampel

Perioda penelitian dalam penelitian ini meliputi tahun 2006-2007 sebagai

tahun dasar, 2005-2006 sebagai tahun t-1 dan data tahun 2007-2008 sebagai data

tahun t+1. Penentuan perioda ini digunakan sebagai dasar untuk menghitung

kualitas laba perusahaan. Dari tabel di atas diketahui bahwa jumlah sampel tahun

perpustakaan.uns.ac.id digilib.uns.ac.id Peneliti melakukan pengujian terhadap data outlier dengan tujuan untuk

memperoleh data dengan distribusi normal. Langkah pertama adalah mencari

Z-score dari masing-masing data. Nilai Z-Z-score mendekati 3 dianggap sebagai data

outlier dan harus dikeluarkan dari analisis (Ghozali,2005). Dari 224 perusahaan

sampel terdapat 44 data yang outlier sehingga jumlah observasi selama perioda

penelitian menjadi 180 perusahaan.

B. Statistik Deskriptif

Statistik deskriptif bertujuan untuk melihat distribusi data dari variabel

yang digunakan dalam penelitian ini. Berikut ini statistik deskriptif dari

[image:49.842.248.637.414.694.2]masing-masing variabel penelitian:

Tabel IV.2

Statistik Deskriptif

Variabel N Minimum Maksimum Mean Std.Deviasi

MANJ 180 .00 27.00 2.3556 5.65648

INT 180 13.00 98.00 72.5944 17.04765

LEV 180 .07 1.07 .5158 .22171

GROWTH 180 -.98 36.67 1.0740 4.29375

KL 180 -1.6530 1.1570 -.434512 .4907987

Sumber : Hasil Pengolahan Data

Keterangan :

MANJ = kepemilikan manajerial, INT = kepemilikan institusional,

LEV = leverage,

GROWTH = tingkat pertumbuhan perusahaan,

KL = kualitas laba.

perpustakaan.uns.ac.id digilib.uns.ac.id maksimum 27%. Nilai rata-rata kepemilikan manajerial sebesar 2.3% dengan

standar deviasi sebesar 5.6%. Variabel kepemilikan institusional memiliki nilai

minimum sebesar 13% dengan nilai maksimum 98%. Nilai rata-rata kepemilikan

institusional sebesar 72.59% dengan standar deviasi sebesar 17.04%.

Variabel levera ge memiliki nilai minimum sebesar 0.07 dengan nilai

maksimum 1.07. Nilai rata-rata levera ge sebesar 0.51 dengan standar deviasi

0.22. Variabel growth memiliki nilai minimum sebesar -0.98 dengan nilai

maksimum 36.67. Nilai rata-rata growth sebesar 1.07 dengan standar deviasi

sebesar 4.29. Variabel kualitas laba yang diproksikan dengan akrual memiliki

nilai minimum sebesar -1.65 dengan nilai maksimum 1.15. Nilai rata-rata kualitas

laba sebesar -0.43 dengan standar deviasi sebesar 0.49.

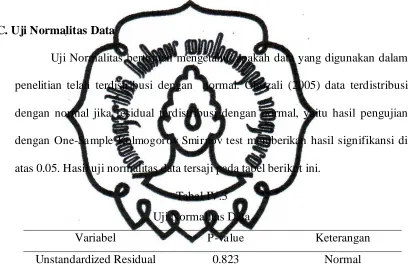

C. Uji Normalitas Data

Uji Normalitas bertujuan mengetahui apakah data yang digunakan dalam

penelitian telah terdistribusi dengan normal. Ghozali (2005) data terdistribusi

dengan normal jika residual terdistribusi dengan normal, yaitu hasil pengujian

dengan One-Sa mple Kolmogorov Smirnov test memberikan hasil signifikansi di

[image:50.842.233.643.422.690.2]atas 0.05. Hasil uji normalitas data tersaji pada tabel berikut ini.

Tabel IV.3

Uji Normalitas Data

Variabel P-va lue Keterangan

Unstandardized Residual 0.823 Normal

perpustakaan.uns.ac.id digilib.uns.ac.id Hasil uji normalitas data dengan One-Sa mple Kolmogorov Smirnov test

menunjukkan nilai signifikansi residual sebesar 0.823. Nilai tersebut berada di

atas 0.05 sehingga penulis menyimpulkan bahwa data dalam penelitian ini telah

berdistribusi dengan normal.

D. Uji Asumsi Klasik

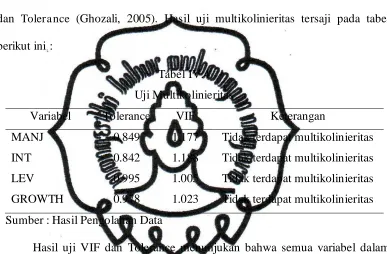

1. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui korelasi antar variabel

independen. Model regresi yang baik adalah model yang tidak terdapat korelasi

antara variabel independen atau korelasi antar variabel independennya rendah.

Keberadaan multikolinieritas di deteksi dengan Va ria ns Infla ting Fa ctor (VIF)

dan Tolera nce (Ghozali, 2005). Hasil uji multikolinieritas tersaji pada tabel

[image:51.842.251.638.406.660.2]berikut ini :

Tabel IV.4

Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

MANJ 0.849 1.177 Tidak terdapat multikolinieritas

INT 0.842 1.188 Tidak terdapat multikolinieritas

LEV 0.995 1.005 Tidak terdapat multikolinieritas

GROWTH 0.978 1.023 Tidak terdapat multikolinieritas

Sumber : Hasil Pengolahan Data

Hasil uji VIF dan Tolerance menunjukan bahwa semua variabel dalam

penelitian ini menunjukan bahwa semua nilai tolera nce di atas 10% dan semua

perpustakaan.uns.ac.id digilib.uns.ac.id yang digunakan dalam penelitian ini tidak terjadi multikolinieritas (Ghozali,

2005).

2. Uji Autokorelasi

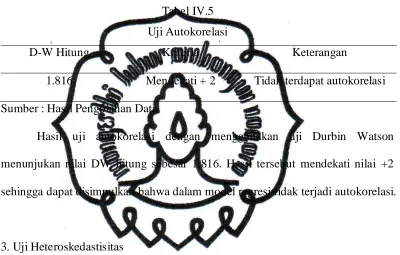

Menurut Ghozali (2005), uji autokorelasi dilakukan untuk menguji

apakah didalam model regresi terdapat korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi

dalam penelitian ini dideteksi dengan menggunakan uji Durbin Watson yaitu

dengan membandingkan nilai Durbin Watson hitung (d) dengan nilai Durbin

Watson tabel yaitu batas lebih tinggi (upper bond atau du) dan batas lebih rendah

(lower bond atau d1). Hasil uji autokorelasi dengan Durbin Watson dapat dilihat

[image:52.842.247.647.414.669.2]pada tabel berikut ini :

Tabel IV.5

Uji Autokorelasi

D-W Hitung Kriteria Keterangan

1.816 Mendekati + 2 Tidak terdapat autokorelasi

Sumber : Hasil Pengolahan Data

Hasil uji autokorelasi dengan menggunakan uji Durbin Watson

menunjukan nilai DW hitung sebesar 1.816. Hasil tersebut mendekati nilai +2

sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi autokorelasi.

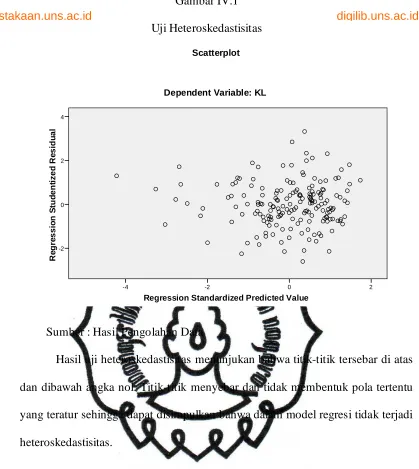

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

perpustakaan.uns.ac.id digilib.uns.ac.id

Regression Standardized Predicted Value

2 0 -2 -4 R e g re s s io n S tu d e n ti z e d R e s id u a l 4 2 0 -2 Scatterplot

Dependent Variable: KL

atau tidak heteroskedastisitas (Ghozali, 2005). Uji heteroskedastisitas dalam

penelitian ini diuji dengan scaterplots. Hasil uji heteroskedastisitas persamaan

[image:53.842.228.647.203.672.2]regresi disajikan pada gambar berikut ini :

Gambar IV.1

Uji Heteroskedastisitas

Sumber : Hasil Pengolahan Data

Hasil uji heteroskedastisitas menunjukan bahwa titik-titik tersebar di atas

dan dibawah angka nol. Titik-titik menyebar dan tidak membentuk pola tertentu

yang teratur sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi

perpustakaan.uns.ac.id digilib.uns.ac.id E. Uji Hipotesis

1. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependennya. Hasil uji regresi menunjukan nilai

a djusted R2sebesar 0.107 atau 10.7 %. Hal ini menunjukan 10.7 % perubahan

kualitas laba perusahaan dipengaruhi oleh kepemilikan manajerial, kepemilikan

institusional, levera ge, dan growth, sedangkan 89.3% lainnya dijelaskan oleh

variabel lain di luar model penelitian.

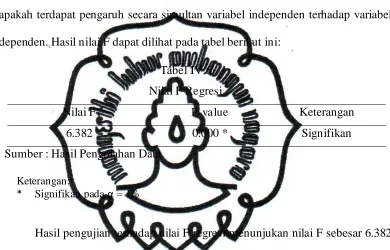

2. Nilai F Regresi

Nilai F regresi merupakan pengujian yang bertujuan untuk mengetahui

apakah terdapat pengaruh secara simultan variabel independen terhadap variabel

[image:54.842.249.639.410.660.2]dependen. Hasil nilai F dapat dilihat pada tabel berikut ini:

Tabel IV.6

Nilai F Regresi

Nilai F P-va lue Keterangan

6.382 0.000 * Signifikan

Sumber : Hasil Pengolahan Data

Keterangan:

* Signifikan pada α = 1%

Hasil pengujian terhadap nilai F regresi menunjukan nilai F sebesar 6.382

dengan nilai proba bilita s va lue sebesar 0.000. Nilai F memberikan hasil yang

perpustakaan.uns.ac.id digilib.uns.ac.id kepemilikan institusional, levera ge, dan growth berpengaruh secara simultan

terhadap kualitas laba perusahaan.

3. Nilai t

Nilai t digunakan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen secara parsial. Hasil nilai t dapat dilihat pada tabel

[image:55.842.245.641.312.666.2]berikut ini :

Tabel IV.7

Hasil Uji Hipotesis

Variabel Koefisien Regresi Nilai t P-va lue

MANJ -0.026 -3.937 0.000*

INT -0.003 -1.391 0.166

LEV -0.378 -2.411 0.017**

GROWTH -0.018 -2.192 0.030**

Sumber : Hasil Pengolahan Data

Keterangan:

* Signifikan pada α = 1% ** Signifikan pada α = 5%

Pengujian Hipotesis ke-1

Hipotesis ke-1 menguji pengaruh kepemilikan manajerial terhadap laba

perusahaan. Hasil nilai t regresi menunjukkan koefisien regresi sebesar -0.026

dengan signifikansi sebesar 0.000. Pengujian memberikan hasil yang signifikan

sehingga dapat disimpulkan semakin besar kepemilikan manajerial, akan semakin

rendah kualitas laba. Kepemilikan manajerial berpengaruh negatif terhadap

kualitas laba. Hal ini menununjukkan bahwa semakin besar kepemilikan

perpustakaan.uns.ac.id digilib.uns.ac.id dukung. Hasil penelitian ini mendukung hasil penelitian Peasnell et a l. (2005)

menyatakan bahwa semakin besar kepemilikan manajerial akan rawan