ANALISIS PENDAPATAN ASLI DAERAH DAN PEMBIAYAAN TERHADAP BELANJA DAERAH DKI JAKARTA

(PERIODE 2003-2007)

SKRIPSI

Oleh: ROMI ASRIANI NIM : 105082002775

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

The Analysis of Regional Riil Income and Financing Toward Regional Expenditures of DKI Jakarta (Period 2003-2007)

ABSTRACK

This research purpose to analyze the influence of regional riil income and financing toward regional expenditures of DKI Jakarta. The object of this research is Dirjen Perimbangan Keuangan Republik Indonesia about Anggaran Pendapatan dan Belanja Daerah (APBD) DKI Jakarta that taken 2003-2007.researchdata id secondary data. The sampling method is convenience sampling. Test method of this research used multiple linear regression, results of this research are: (a) regional riil income has influence toward regional expenditures, (b) financing has influence toward regional expenditures, (c) regional riil income and financing have influence toward regional expenditures.

Analisis Pendapatan Asli Daerah dan Pembiayaan terhadap Belanja Daerah DKI Jakarta (Periode 2003-2007)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pendapatan asli daerah dan pembiayaan terhadap belanja daerah DKI Jakarta. Objek penelitian adalah Dirjen Perimbangan Keuangan Republik Indonesia tentang Anggaran Pendapatan dan Belanja Daerah (APBD) DKI Jakarta yang diambil dari tahun 2003-2007. Data penelitian merupakan data sekunder. Metode penentuan sampel yang digunakan adalah convenience sampling. Metode pengujian dalam penelitian ini menggunakan regresi linear berganda, hasil penelitian menunjukkan: (a) pendapatan asli daerah berpengaruh terhadap belanja daerah, (b) pembiayaan berpengaruh terhadap belanja daerah, (c) pendapatan asli daerah dan pembiayaan berpengaruh secara simultan terhadap belanja daerah.

Kata Pengantar

Puji syukur kehadirat Allah SWT yang Maha Kaya atas segala nikmat, rahmat, dan karunia yang telah diberikan kepada semua hambaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pendapatan Asli Daerah dan Pembiayaan terhadap Belanja Daerah DKI Jakarta (Periode 2003-2007)”. Shalawat serta salam tak lupa dilimpahkan kepada Nabi Muhammad Rasulullah SAW sebagai hamba Allah yang paling mulia, pemimpin seluruh umat dan pembawa cahaya dalam kegelapan zaman, nabi penutup, dan sebagai pembawa kabar gembira.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Orang tua yang telah membesarkan, merawat, mendidik dengan kasih sayangnya yang tulus dan memberikan semangat serta tidak pernah berhenti berdoa untuk kebaikan anak-anaknya. Adikku, Rosi (Rosya), terima kasih atas doa dan dukungannya yang selalu engkau berikan.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku dosen pembimbing I yang telah memberikan pengarahan selama penulisan.

3. Ibu Rahmawati, SE., MM., selaku dosen pembimbing II yang selalu menyediakan waktu luang untuk membimbing dan memberikan pengarahan selama penulisan.

4. Bapak Prof. Dr. Ahmad Rodoni, selaku Pembantu Dekan bidang Akademik Fakultas Ekonomi dan Ilmu Sosial.

5. Bapak Afif Sulfa., SE., Ak., MSi, selaku ketua jurusan Akuntansi dan Ibu Yessi Fitri, SE., Ak., MSi., sebagai sekretaris jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial.

6. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial yang telah banyak memberikan ilmu yang bermanfaat selama perkuliahan. Seluruh karyawan Fakultas Ekonomi dan Ilmu Sosial.

Manajemen 2005 serta Akuntansi Pajak (tadjir, vanni, made, ani, dan lainnya). Semoga kita bisa selalu kompak kapan pun dan tetap saling menjaga silturahmi.

8. Teman-temanku: Sari (Nugrahaeni), Opi (Oktaviani), Deasy. Terima kasih atas bantuan dan dukungan semangat yang telah kalian berikan meskipun di semester 6 kita tidak satu kelas lagi. Hanya Allah yang dapat memberikan balasan yang baik untuk kalian. Semoga tali silaturahmi kita tetap terjalin. Sukses buat kita semua. Amin.

9. Teman-teman kelompok belajar komprehensif. Iin, Baha, Rika, Fikri, dan teman-teman lain yang selalu memberikan semangat. Terima kasih telah mengajak dan memberikan “izin” untuk ikut belajar besama kalian. Mudah-mudahan ilmu yang didapatkan dapat bermanfaat untuk masa depan dalam meraih cita-cita. Semoga sukses buat kita semua. Amin.

10. Dua orang temanku, “The Masters” Ryan dan Irfan yang telah meluangkan waktu dan tenaga membantu belajar untuk ujian komprehensif bersama teman-teman lain, dengan izin Allah sehingga kami bisa lulus di ujian komprehensif. Buat kami, kalian memang Masternya! Terima kasih juga atas dukungan kalian.

11. Adik-adik kelas: Ika (Gustami, teman dekat rumah yang juga adik kelas), Rahayu, dan kawan-kawannya yang telah memberikan doa dan semangatnya, terima kasih. Semoga Allah memberikan kemudahan dalam menyelesaikan skripsinya nanti. Kakak kelas (Kak Dede, Kak Dewe, Kak Pipit, Kak Nida dan masih banyak lagi) terima kasih telah membagi pengalamannya. Teman-teman BEMJ Akuntansi 2006-2008, terima kasih atas kebersamaan dalam melaksanakan program kerja yang direncanakan bersama.

Penulis menyadari kekurangan dalam penulisan skripsi ini sehingga saran dan kritik merupakan suatu apresiasi bagi penulis. Akhirnya dengan segala keterbatasan yang dimiliki, penulis ingin mempersembahkan skripsi ini untuk setiap orang yang perduli akan pendidikan dan perkembangan penelitian di Indonesia. Semoga penulisan skripsi ini dapat bermanfaat. Amin.

Daftar Tabel

Nomor Keterangan

Halaman

4.1 Standard Operating Procedures 41

4.2 Daftar Perkembangan Penerimaan Pendapatan Asli daerah, pembiayaan, dan belanja daerah

Periode 2003-2007 45

4.3 Hasil Perhitungan Uji Multikolinearitas 48

4.4 Koefisien Determinasi 51

4.5 Hasil Uji t (t-test) 52

Daftar Gambar

Nomor Keterangan

Halaman

2.1 Model Penelitian 28

4.1 Sturktur Organisasi Ditjen Perimbangan

Keuangan 43

4.2 Statistik Pegawai Direktorat Jenderal

Perimbangan Keuangan 44

4.3 Uji Normalitas 47

Daftar Lampiran

Nomor Keterangan Halaman

1 Metode Analisis 61

2 Histogram 64

3 Uji Kolmogorov Smirnov 65

4 Struktur Organisasi DJPK 66

DAFTAR ISI

Lembar Pengesahan Skripsi ………. i

Lembar Pengesahan Ujian Komprehensif ……… ii

Lembar Pengesahan Ujian Skripsi ……….……….. iii

Daftar Riwayat Hidup ………. iv

Daftar Isi ………. vi

Abstract ……….………..

x

Abstrak ………...……….

xi

Kata Pengantar ………. xii

Daftar Tabel ……….…..….. xv

Daftar Gambar ……….. xvi

BAB I. PENDAHULUAN

A. Latar Belakang Penelitian ……… 1

B. Rumusan Masalah ……… 6

C. Tujuan Penelitian ………. 6

D. Manfaat Penelitian ……….. 6

BAB II. TINJAUAN PUSTAKA

A. Dasar-Dasar Perpajakan ………. 8

1. Pengertian Pajak ……… 8

2. Fungsi Pajak ……….. 9

3. Jenis Pajak ……….

10

5. Asas Pemungutan Pajak ……… 13

6. Sistem Pemungutan Pajak ………. 14

B. Pendapatan Daerah ……….………

16

C. Pendapatan Asli Daerah ……… 17

1. Pajak Daerah ……….

17

2. Retribusi Daerah ……….. 21

D. Pinjaman Daerah ………

22

E. Lain-Lain Penerimaan Daerah yang Sah ………. 23

F. Pembiayaan Daerah ………...……….

23

1. Penerimaan Pembiayaan ………….………. 24

2. Pengeluaran Pembiayaan ………….……… 25

G. Belanja Daerah ….……….….………

H. Kerangka Teoritis ………….……….……… 28

I. Hipotesis ……….……….

29

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ………. 30

B. Metode Penentuan Sampel ……… 30

C. Metode Pengumpulan Data ……….. 30

D. Metode Analisis ………..

31

1. Uji Normalitas ………

31

2. Uji Hipotesis ……….. 33

a. Koefisien Determinasi ……… 33

c. Uji Statistik F ……… 34

E. Definisi Operasional ……….

35

1. Definisi Operasional ……….. 35

a. Variabel Bebas ……….. 35

b. Variabel Terikat ………. 36

BAB IV. HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ……… 37

1. Sejarah ……….……

37

2. Visi dan Misi ………..……. 38

3. Tupoksi ………..………….

39

4. Kewenangan ………..…....….. 40

6. Stuktur Organisasi ……….…….……. 43

7. Statistik Pegawai ………..…..….…. 44

B. Hasil dan Pembahasan ……….…. 45

1. Perkembangan Penerimaan Pendapatan Asli Daerah, Pembiayaan

Daerah, dan Belanja Daerah Periode 2003-2007 ………. 45

2.Uji Normalitas ………

47

3.Uji Hipotesis ……….. 49

a. Koefisien Determinasi ……….. 49

b. Uji Statistik t (t-test) ………. 50

c. Uji F ………..

53

BAB V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ………

B. Implikasi ……… 56

Daftar Pustaka ……….

58

Lampiran-Lampiran ………

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Romi Asriani

2. Nama Panggilan : Romi

3. Tempat, Tanggal Lahir : Jakarta, 05 Mei 1987

4. Alamat : Ksatrian Polri Brimob Rt 003/12 No.58Ciputat

5. Telepon : 081586519122

6. Agama : Islam

7. Anak ke : 1 dari 2 bersaudara 8. E-mail : romiasriani@plasa.com

romi_muslimah@yahoo.co.id

Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI 1. Anggota PMR SMPN 2 CIPUTAT 2. Anggota ROHIS SMAN 1 CIPUTAT

3. Anggota Div. Kemahasiswaan BEMJ Akuntansi UIN Jakarta periode 2006-2007

4. Anggota Div. Sosial Agama BEMJ Akuntansi UIN Jakarta periode 2007-2008

1. Ayah : Sunardi (Alm.) 2. Tempat, Tanggal Lahir : Klaten, 12 Juni 1960

3. Alamat : Ksatrian Polri Brimob Rt 003/12 No.58 Ciputat

4. Pekerjaan : Polisi 5. Pendidikan Terakhir : STM

6. Ibu : Surani

7. Tempat, Tanggal Lahir : Klaten, 12 Januari 1962

8. Alamat : Ksatrian Polri Brimob Rt 003/12 No.58 Ciputat

9. Pekerjaan : Ibu Rumah Tangga 10. Pendidikan Terakhir : SMP

V. PENDIDIKAN INFORMAL

1. Arya Course, Lembaga Bahasa Inggris (2000-2001)

VI. PENGALAMAN MAGANG

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia merupakan salah satu negara berkembang yang mempunyai potensi ekonomi yang baik. Secara geografis, letak Indonesia sangat strategis dan dari sisi kekayaan alam, Indonesia sangat kaya akan sumber daya alamnya baik yang bersifat dapat diperbaharui maupun yang tidak dapat diperbaharui. Kondisi yang seperti itu, seharusnya negara ini bisa mendapatkan sumber pendapatan bagi negara yang cukup besar sehingga tidak bergantung pada bantuan dari luar negeri. Pada kenyataannya, pemerimaan negara terbesar berasal dari pajak bukan dari hasil kekayaan sumber daya alam tersebut.

Pajak adalah sumber penerimaan yang paling besar untuk membiayai pengeluaran negara, baik untuk pusat maupun daerah. Melalui pajak, diharapkan dapat memberikan kontribusi yang besar bagi negara karena penerimaan ini sangat potensial guna melaksanakan pembangunan. Penerimaan pajak merupakan pemasukan dana yang paling potensial bagi negara karena besarnya pajak seiring dengan laju pertumbuhan penduduk, perekonomian, dan stabilitas politik (Judisseno, 2005:4).

pemerintah untuk meningkatkan target penerimaan pajak guna membiayai pengeluaran pemerintah di berbagai bidang baik di tingkat pusat maupun tingkat daerah. Cara tersebut dilakukan dengan perencanaan ekstensifikasi dan intensifikasi perpajakan.

Sesuai dengan berlakunya Undang-Undang (UU) No. 32 tahun 2004 tentang otonomi daerah maka pemerintah pusat memberikan wewenang kepada pemerintah daerah untuk melaksanakan dan mengatur kegiatan rumah tangga daerah sesuai yang diamanatkan undang-undang, menyusun anggaran rumah tangga daerahnya berupa pendapatan daerah termasuk pajak daerah yang akan dialokasikan ke berbagai sektor. Otonomi daerah adalah wewenang yang dimiliki daerah otonom untuk mengatur dan mengurus masyarakatnya menurut kehendak sendiri berdasarkan aspirasi masyarakat, sesuai dengan peraturan yang berlaku (Halim, 2008: 1). Terbentuknya UU No. 32 tahun 2004 merupakan sarana untuk dilaksanakannya kebijakan desentralisasi serta penyelenggaraan otonomi daerah. Pelaksanaan desentralisasi dapat menghasilkan masyarakat yang berperan serta dalam meningkatkan taraf hidup di daerahnya. Pentingnya otonomi daerah adalah untuk memacu pembangunan daerah dan persoalan-persoalan daerah lebih cepat diatasi sehingga dapat mempercepat terwujudnya kesejahteraan masyarakat (Sunardi dan Mas’udi, 2007: 44). Adanya otonomi, suatu daerah dapat menggali potensi lebih dalam kekayaannya dan mewujudkan efisiensi biaya pemungutan pajak yang dikenakan di daerah tersebut.

serta pendapatan daerah itu sendiri untuk menyusun anggaran belanjanya. Teori development from below yang dikemukakan oleh Devey (1988), berpendapat bahwa orang akan lebih bersedia membayar pajak kepada pemerintah daerah daripada kepada pemerintah pusat karena mereka dapat melihat manfaat dalam kemudahan dan pembangunan di daerah mereka (Prakosa, 2003: 23). Dari berbagai sumber penerimaan tersebut, pemerintah membuat rancangan anggaran yang akan dialokasikan ke berbagai pengeluaran (belanja) negara ataupun daerah, baik yang bersifat belanja rutin maupun belanja modal yang telah ditetapkan berdasarkan undang-undang. Hal itu dituangkan oleh pemerintah daerah dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat untuk tercapainya tujuan bernegara (Tim Penyusun Pedoman Bendaharawan, 2006: 14). Berdasarkan kebijakan umum APBD yang telah disepakati, pemerintah daerah menyusun rancangan PPAS (Prioritas dan Plafon Anggaran Sementara) dengan tahapan sebagai berikut (Nordiawan, 2006: 89): pertama, menentukan skala prioritas untuk urusan wajib dan urusan pilihan; kedua, menentukan urutan program untuk masing-masing urusan; ketiga, menyusun plafon anggaran untuk masing-masing program.

UU No. 25 tahun 1999 dalam Prakosa (2003), pendapatan asli daerah terdiri atas: hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Kebijakan belanja daerah ditujukan untuk meningkatkan fungsi pelayanan kepada masyarakat. Belanja daerah secara umum dikenal dengan 2 macam, yaitu: belanja modal dan belanja operasional yang merupakan elemen penting karena anggaran pengeluaran terbesar pemerintah daerah tersusun didalamnya. Untuk pengeluaran yang bersifat jangka pendek atau pengeluaran sehari-hari, pemerintah daerah menyusunnya dalam belanja operasional (revenue expenditure). Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial (Tim Penyusun Pedoman Bendaharawan, 2006: 22).

Pemerintah daerah harus benar-benar memperhitungkan antara pendapatan yang akan diperoleh daerah dengan pengeluaran (belanja) operasional dan belanja modal yang merupakan elemen utama dari belanja daerah sehingga dapat tercapainya kesejahteraan masyarakat di tiap-tiap daerah dan tidak ada kesenjangan yang mungkin terjadi akibat kegagalan pemerintah daerah mengolah anggaran rumah tangga. Masyarakat juga dapat melihat manfaat dari pengorbanan yang telah mereka lakukan untuk pembangunan daerahnya.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Darwanto dan Yulia Yustikasari (2007) yang berjudul “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli daerah, dan Dana Alokasi Umum

terhadap Pengalokasian Anggaran Belanja Modal”. Hal yang membedakan penelitian ini dengan penelitian sebelumnya yaitu dengan menggunakan belanja daerah sebagai dependent variable dan mengganti variabel Dana Alokasi Umum dengan pembiayaan daerah sebagai independent variable. Berdasarkan uraian mengenai pendapatan daerah dan belanja daerah maka dilakukan penelitian ini dalam bentuk skripsi dengan judul “Analisis Pendapatan Asli Daerah dan Pembiayaan Terhadap Belanja Daerah DKI Jakarta (Periode 2003-2007)”.

B. Rumusan Masalah

1. Apakah pendapatan asli daerah berpengaruh terhadap belanja daerah? 2. Apakah pembiayaan berpengaruh terhadap belanja daerah?

3. Apakah pendapatan asli daerah dan pembiayaan berpengaruh terhadap belanja daerah?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai: 1. Pengaruh pendapatan asli daerah terhadap belanja daerah.

2. Pengaruh pembiayaan terhadap belanja daerah.

3. Pengaruh pendapatan asli daerah dan pembiayaan terhadap belanja daerah.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, antara lain: 1. Bagi Pemerintah

Adanya hasil penelitian ini diharapkan agar pemerintah, khususnya pemerintah daerah dapat melaksanakan amanat Undang-Undang mengenai pemanfaatan pendapatan yang diterima daerah untuk membiayai kepentingan dan pelayanan masyarakat di daerahnya yang dijabarkan dalam anggaran belanja daerah yang telah ditetapkan.

2. Bagi Pihak yang Berkepentingan

Penelitian ini dapat dijadikan sebagai informasi sesuai dengan kebutuhan pihak yang berkepentingan, misalnya pegawai yang bekerja di bidang perpajakan dan pejabat penyusun APBD.

BAB II

TINJAUAN PUSTAKA

A. Dasar-Dasar Perpajakan 1. Pengertian Pajak

Menurut Resmi (2009: 1-2), terdapat beberapa definisi pajak antara lain: Pengertian pajak yang dikemukakan oleh Rochmat Soemitro, yaitu:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran umum.

Kemudian defisi tersebut disempurnakan, sehingga berbunyi:

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Sedangkan definisi pajak yang dikemukakan S.I. Djajadiningrat:

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

Definisi yang dikemukakan Mr. N. J. Feldmann:

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemampuan rakyat”.

Berdasarkan beberapa pengertian tersebut, maka dapat diambil kesimpulan bahwa pajak adalah:

1. pajak merupakan iuran wajib kepada negara.

2. pajak dipungut berdasarkan undang-undang yang berlaku.

3. atas pembayaran pajak, tidak mendapat kontraprestasi secara langsung. 4. pajak digunakan untuk kesejahteraan rakyat.

2. Fungsi Pajak

Fungsi pajak menurut Resmi (2009: 3-4) adalah fungsi budgeter (sumber keuangan negara) dan fungsi regulerend (mengatur).

1. Fungsi Budgeter (Sumber Keuangan Nagara)

Pajak mempunyai fungsi budgeter, artinya pajak merupakan salah satu sumber pemerimaan pemerintah umtuk membiayai pengeluaran baik rutin maupun pembangunan.

2. Fungsi Regulerend (Pengatur)

dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

3. Jenis Pajak

Terdapat berbagai jenis macam pajak yang dikelompokkan menjadi tiga, yaitu jenis pajak menurut golongannya, jenis pajak menurut sifatnya, dan jenis pajak menurut lembaga pemungutnya. (Resmi, 2009: 7-9). Jenis-jenis pajak tersebut dijelaskan secara rinci sebagai berikut:

1. Menurut Golongannya

a. Pajak langsung. Pajak langsung adalah pajak yang harus ditanggung sendiri oleh wajib pajak dan tidak dilimpahkan atau dibebankan kepada pihak lain. Pajak harus menjadi beban sendiri oleh wajib pajak yang bersangkutan. Contoh pajak langsung: PPh yang dibayar oleh pihak tertentu yang memperoleh penghasilan.

b. Pajak tidak langsung. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung ini terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutang pajak, misalnya terjadi penyerahan barang atau jasa. Adapun contoh pajak tidak langsung yaitu PPN. PPN dibayarkan oleh produsen atau pihak yang menjual barang atau jasa tetapi dapat dibebankan kepada konsumen baik secara eksplisit maupun implisit (dimasukkan dalam harga jual barang atau jasa).

a. Pajak Subyektif

Pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subyek pajak. Contoh: PPh (pajak penghasilan). Dalam PPh terdapat subyek pajak (wajib pajak) orang pribadi. Pengenaan pajak penghasilan untuk orang pribadi tersebut memperhatikan keadaan pribadi wajib pajak yang selanjutnya digunakan untuk menentukan besarnya penghasilan tidak kena pajak (PTKP).

b. Pajak Obyektif

Pajak yang pengenaannya memperhatikan pada obyek pajak baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subyek pajak (wajib pajak) maupun tempat tinggal. Contohnya adalah: PPN, PPnBM, PBB.

3. Menurut Lembaga Pemungutnya

a. Pajak Negara (pajak pusat), adalah yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Adapun contoh pajak pusat: PPh, PPN, PPnBM, dan PBB. b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah baik

daerah tingkat I maupun daerah tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh Pajak Daerah Tingkat II (Kabupaten/Kotamadya): Pajak pembangunan I, Pajak Penerangan Jalan, Pajak atas Reklame, Pajak Anjing, dan lainnya.

4. Pungutan Lain Selain Pajak

Pungutan lain yang mirip dengan pajak tetapi mempunyai perlakuan dan sifat yang berbeda dengan pajak yang dilakukan pemerintah kepada rakyatnya menurut Resmi (2009: 2-3) antara lain Bea materai, Bea masuk dan Bea keluar, Cukai, Retribusi, Iuran, dan Lain-lain pungutan yang sah/ legal.

a. Bea materai, yaitu pungutan yang dikenakan atas dokumen dengan menggunakan benda materai atau alat lain.

b. Bea masuk dan bea keluar. Bea masuk adalah pungutan atas barang-barang yang dimasukkan kedalam daerah pabean berdasarkan harga/nilai barang itu atau berdasarkan tarif yang sudah ditentukan bagi masing-masing golongan barang. Bea keluar adalah pungutan atas barang-barang yang dikeluarkan keluar daerah pabean berdasarkan harga/nilai barang itu atau berdasarkan tarif yang sudah ditentukan bagi masing-masing golongan barang.

c. Cukai, yaitu pungutan yang dikenakan atas barang-barang tertentu yang sudah ditetapkan untuk masing-masing jenis barang tertentu, misalnya tembakau, gula, dan lain sebagainya.

e. Iuran, yaitu pungutan yang dilakukan sehubungan dengan sesuatu jasa atau fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada kelompok atau golongan pembayar.

f. Lain-lain pungutan yang sah/legal berupa sumbangan wajib.

5. Asas Pemungutan Pajak

Terdapat tiga asas pemungutan pajak (Resmi, 2009: 10-11) yaitu: asas domisili (asas tempat tinggal), asas sumber, asas kebangsaan.

a. Asas Domisili (asas tempat tinggal)

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam negeri maupun yang berasal dari luar negeri.

b. Asas Sumber

Asas sumber menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber dari wilayahnya tanpa memperhatikan tempat tinggal wajib pajak. Jadi, setiap orang yang memperoleh penghasilan dari Indonesia dikenakan pajak atas penghasilan yang diperolehnya di Indonesia.

c. Asas Kebangsaan

6. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Resmi (2009: 11-12) dikenal ada beberapa sistem pemungutan, antara lain: official assesment system, self assesment system, dan withholding system.

a. Official Assesment System

Suatu sistem pemungutan pajak yang memberikan kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta memungut pajak sepenuhnya berada berada di tangan para aparatur pajak (peranan dominan ada pada aparatur pajak).

b. Self Assesment System

Suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta pelaksanaan pemungutan pajak berada di tangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu memahami peraturan perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi kepercayaan untuk:

3).Membayar sendiri pajak yang terutang. 4).Melaporkan sendiri pajak yang terutang.

5).Mempertanggungjawabkan sendiri pajak yang terutang.

Pada sistem ini, berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada wajib pajak itu sendiri. Seperti yang sudah dijelaskan diatas, bahwa dalam sistem ini, wajib pajak menghitung, memperhitungkan, membayar, melaporkan, dan mempertanggungjawabkan sendiri atas pajak yang terutang olehnya selama masa pajak, atau tahun pajak atau bagian tahun pajak.

c. Withholding System

Suatu sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Penunjukan pihak ketiga ini bisa dilakukan dengan undang-undang perpajakan, keputusan presiden, dan peraturan lainnya. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

B. Pendapatan Daerah

1. Pendapatan Asli Daerah (PAD), terdiri dari: hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

2. Dana Perimbangan, yang terdiri dari: bagian daerah dari penerimaan Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan, Penerimaan sumber daya alam; Dana Alokasi Umum; dan Dana Alokasi Khusus.

3. Pinjaman Daerah.

4. Lain-lain Penerimaan Daerah yang sah antara lain hibah, dana darurat, penerimaan lainnya yang sesuai dengan peraturan perundang-undangan yang berlaku.

C. Pendapatan Asli Daerah (PAD)

komponen masyarakat karena pemerintah daerah pasti lebih mengetahui kondisi yang ada didaerahnya.

1. Pajak Daerah a. Pengertian

Pajak daerah merupakan salah satu komponen dari pendapatan asli daerah yang cukup besar dalam memberikan kontribusinya bagi daerah. Secara umum, pajak daerah dapat diartikan sebagai pajak yang dipungut di suatu daerah oleh pemerintah daerah itu sendiri. Menurut UU No. 34 tahun 2000 pasal 1 angka 6 (Nilawati dan Rika Lidyah, 2003: 556), pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Sedangkan menurut Peraturan Pemerintah Nomor 19 tahun 1997 dalam Nilawati dan Rika Lidyah (2003: 557) tentang pajak daerah, yang dimaksud dengan pajak daerah adalah semua pungutan yang oleh undang-undang ditetapkan sebagai pajak atas daerah yang bersangkutan dan belum dipungut oleh pemerintah pusat.

b. Kriteria Pajak Daerah

Kriteria pajak daerah yang diuraikan oleh K.J. Davey (1988) dalam bukunya yang berjudul Financing Regional Government (Prakosa, 2003: 2), terdiri dari empat hal yaitu:

1) Pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan dari daerah sendiri.

2) Pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapi penetapan tarifnya dilakukan oleh pemerintah daerah.

3) Pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah.

4) Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan kepada pemerintah daerah.

c. Jenis-Jenis Pajak Daerah

Pajak daerah dapat diklasifikasikan menurut wilayah kekuasaan pihak pemungutnya. Menurut wilayah pemungutannya pajak dibagi menjadi pajak propinsi dan pajak kabupaten/kota (Prakosa, 2003: 3).

1) Pajak Propinsi

Pajak kabupaten/kota adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat kabupaten/kota. Pajak kabupaten/kota terdiri dari: Pajak hotel, Pajak restoran, Pajak hiburan, Pajak reklame, Pajak penerangan jalan, dan Pajak pengambilan bahan galian golongan C.

d. Kriteria Efektivitas Pajak Daerah

Setiap daerah mempunyai potensi yang cukup besar bagi pendapatan daerah, namun tidak semuanya dapat dikenakan pajak. Ada lima kriteria yang harus dipenuhi suatu potensi pendapatan agar dapat menjadi obyek pengenaan pajak daerah (Davey, 1988) meliputi: kriteria kecukupan dan elastisitas, pemerataan (keadilan), kemampuan administratif, penerimaan politis, dan kecocokan suatu pajak (Prakosa, 2003: 13).

1) Kecukupan dan elastisitas.

Persyaratan pertama sumber pendapatan yang dapat dipajaki adalah sumber tersebut harus menghasilkan pendapatan yang lebih besar dibandingkan seluruh atau sebagian biaya pelayanan yang akan dikeluarkan. Elastisitas mempunyai dua dimensi. Pertama adalah pertumbuhan potensi dari dasar pengenaan pajak itu sendiri. Kedua, kemudahan untuk memungut pertumbuhan pajak tersebut.

2) Keadilan.

menyumbang lebih besar daripada nilai pelayanan yang diterimanya, sebaliknya golongan miskin nilai pelayanan yang ia peroleh lebih besar dibanding sumbangan yang ia berikan.

3) Kemampuan administratif.

Sumber pendapatan berbeda-beda dalam jumlah, integritas dan keputusan yang diperlukan dalam administrasinya.

4) Penerimaan politis.

Kemauan politis diperlukan dalam mengenakan pajak, menetapkan struktur tarif, memutuskan siapa yang harus membayar dan bagaimana pajak tersebut ditetapkan, memungut pajak secara fisik, dan memaksakan sanksi terhadap para pelanggar. Hal ini pada gilirannya tergantung pada dua faktor: kepekaan dan kejelasan dari pajak tersebut dan adanya keleluasaan dalam mengambil keputusan. Kebutuhan untuk membuat suatu keputusan dalam rangka meningkatkan tarif pajak yang tertinggi dapat memaksa instansi Pemerintah lebih teliti tehadap pertimbangan untuk pengeluaran tertentu atau mengurangi pemborosan. Sering kali diusahakan untuk membuat pajak lebih diterima dengan mengkaitkan penggunaanya secara langsung (earnmarking) yaitu dengan meningkatkan pelayanan tertentu yang popular seperti pelayanan pendidikan.

2. Retribusi Daerah a. Pengertian

Retribusi daerah dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah sebagai akibat adanya kontraprestasi yang diberikan oleh pemerintah daerah yang langsung dinikmati oleh masyarakat (Masmudi, 2003).

b. Jenis Retribusi

Ada jenis retribusi menurut Masmudi (2003), yaitu: Jasa Umum, Jasa Usaha, dan Perizinan Tertentu.

1) Jasa umum adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2) Jasa usaha adalah jasa yang diberikan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

D. Pinjaman Daerah

Pinjaman daerah dapat berupa pinjaman pada pihak swasta, pihak masyarakat, maupun dengan cara menerbitkan surat obligasi kepada publik. Pinjaman daerah merupakan semua transaksi yang mengakibatkan daerah menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar kembali (Hidayat, 2005: 52).

Pinjaman daerah bersumber dari (Bratakusumah dan Dadang Solihin, 2001: 191-192): Dalam negeri dan Luar negeri.

1. Dalam negeri. Pinjaman daerah yang bersumber dari dalam negeri berupa: pinjaman dari pemerintah pusat, lembaga keuangan bank, lembaga keuangan bukan bank, masyarakat (berupa penerbitan obligasi), sumber lainnya (misalnya pinjaman daerah dari pemerintah daerah lain).

2. Luar negeri. Pinjaman yang bersumber dari luar negeri berasal dari pinjaman bilateral atau pinjaman multilateral.

E. Lain –Lain Penerimaan Daerah yang Sah

Lain-lain penerimaan daerah yang sah antara lain hibah, dana darurat, penerimaan lainnya yang sesuai dengan peraturan perundang-undangan yang berlaku.

F. Pembiayaan Daerah

perlu dibayarkan kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun anggaran pada tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau pemanfaatan surplus anggaran (Yuwono dkk, 2005:108).

Pembiayaan dikategorikan menjadi dua bagian, yaitu penerimaan pembiayaan dan pengeluaran pembiayaan. Pembiayaan bersih dapat diukur dengan mengurangkan penerimaan pembiayaan dengan pengeluaran pembiayaan. Penerimaan pembiayaan adalah semua penerimaan yang terdapat pada rekening kas umum daerah (Halim, 2008: 103).

1. Penerimaan Pembiayaan

Kelompok penerimaan pembiayaan terdiri atas: Sisa Lebih Perhitungan Anggaran Tahun Lalu, Pencairan Dana Cadangan, Penerimaan Pinjaman Daerah, Penerimaan Kembali Pemberian Pinjaman Daerah, Penerimaan Piutang Daerah, dan Hasil Penjualan Kekayaan Daerah yang Dipisahkan.

a. Sisa Lebih Perhitungan Anggaran Tahun Lalu

Merupakan sumber pembiayaan yang berasal dari sisa anggaran tahun lalu yang mencakup penghematan belanja, kewajiban pada pihak ketiga yang sampai akhir tahun belum terselesaikan, sisa dana kegiatan lanjutan, dan semua pelampauan atas penerimaan daerah seperti penerimaan PAD, penerimaan dana perimbangan, penerimaan lain-lain pendapatan daerah yang sah, dan penerimaan pembiayaan.

Merupakan sumber pembiayaan yang dapat berasal dari penyisihan atas penerimaan daerah, kecuali dari dana alokasi khusus, pinjaman daerah atau penerimaan lain yang penggunaannya dibatasi untuk pengeluaran tertentu berdasarkan peraturan perundang-undangan.

c. Penerimaan Pinjaman Daerah

Merupakan sumber pembiayaan yang berasal dari kegiatan meminjam dana termasuk menerbitkan obligasi.

d. Penerimaan Kembali Pemberian Pinjaman Daerah

Merupakan sumber pembiayaan yang didapatkan dari diterimanya kembali sejumlah pinjaman yang telah diberikan kepada pemerintah pusat atau pemda (pemerintah daerah) lainnya.

e. Penerimaan Piutang Daerah

Merupakan sumber pembiayaan yang berasal dari pelunasan pihak ketiga seperti penerimaan piutang daerah dari pendapatan daerah, pemerintah pusat, pemda lainnya, lembaga keuangan bank dan bukan bank, serta penerimaan piutang lainnya.

f. Hasil Penjualan Kekayaan Daerah yang Dipisahkan

Merupakan sumber pembiayaan yang berasal dari penjualan perusahaan milik daerah/BUMD, dan penjualan aset milik pemda yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi penyertaan modal pemda.

Kelompok pembiayaan pengeluaran daerah menurut Halim (2008: 106) terdiri atas pembiayaan berikut ini:

a. Pembentukan dana cadangan

Dana cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun anggaran.

b. Penyertaan modal

Merupakan sumber pembiayaan yang berupa kegiatan penyertaan modal (investasi).

c. Pembayaran pokok utang

Akun pembayaran pokok utang digunakan untuk menganggarkan pembayaran kewajiban atas pokok utang yang dihitung berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

d. Pemberian pinjaman daerah

Akun pemberian pinjaman daerah digunakan untuk menganggarkan pinjaman yang diberikan kepada pemerintah pusat atau pemda lain.

G. Belanja Daerah

Berdasarkan karakternya, belanja dikelompokkan menjadi Belanja Operasi, Belanja Modal, dan Belanja Tak Terduga (Ghozali dan Dwi Ratmono, 2008: 88).

lain meliputi belanja pegawai, belanja barang non investasi, pembayaran bunga hutang, subsidi, hibah, bantuan sosial, dan belanja operasional lainnya.

2. Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal antara lain belanja modal perolehan tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi, dan jaringan, aset tetap lainnya dan aset tak berwujud.

H. Kerangka Teoritis

Berdasarkan penjelasan yang telah diuraikan, mengenai pengaruh pendapatan asli daerah, dan pembiayaan daerah terhadap belanja daerah maka kerangka teoritis dapat digambarkan sebagai berikut:

Gambar 2.1 Model Penelitian

I. Hipotesis

Pembiayaan Daerah

Belanja Daerah

Pendapatan Asli

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Sekaran, 2006: 135 buku 1). Dalam penelitian ini, hipotesis yang diungkapkan adalah sebagai berikut:

Ha1: Pendapatan asli daerah berpengaruh secara signifikan terhadap belanja daerah.

Ha2: Pembiayaan berpengaruh secara signifikan terhadap belanja daerah. Ha3: Pendapatan asli daerah dan pembiayaan berpengaruh secara

signifikan terhadap belanja daerah.

BAB III

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan dalam rangka menganalisis pengaruh pendapatan asli daerah dan pembiayaan terhadap belanja daerah DKI Jakarta periode 2003-2007 (5 tahun). Penelitian ini mengambil periode selama 5 tahun yaitu tahun 2003-2007. Obyek penelitian adalah Direktorat Jenderal Perimbangan Keuangan (DJPK) DKI Jakarta mengenai Anggaran Pendapatan dan Belanja Daerah (APBD).

B. Metode Penentuan Sampel

Pengambilan sampel dilakukan secara non-probabilitas dengan metode convenience sampling, yaitu pengambilan sampel secara nyaman dilakukan dengan memilih sampel bebas sekehendak perisetnya (Jogiyanto, 2004: 79).

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Indriantoro (2004: 147), data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sumber data berasal dari laporan realisasi APBD DKI Jakarta yang diperoleh dari situs Direktorat Jenderal Perimbangan dan Keuangan melalui internet. Data yang diambil adalah pendapatan daerah, pembiayaan daerah dan belanja daerah DKI Jakarta periode 2003-2007.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif. Analisis deskriptif kuantitatif merupakan teknik analisis yang dilakukan dalam bentuk data/angka yang kemudian dianalisis dan diinterpretasikan dalam bentuk uraian (Nursiawan, 2003).

1. Uji Normalitas

Uji Kolmogorov Smirnov menurut Agung Nugroho (2005: 107) bertujuan membantu penelitian dalam menentukan distribusi normal dengan jumlah data penelitian yang sangat sedikit (kurang dari 30). Uji Kolmogorov Smirnov ini sangat membantu peneliti untuk mengetahui apakah sampel yang dipilih berasal dari populasi yang terdistribusi secara normal. Menurut M. Nasser dan F. Agathasai Ayuningtyas (2007: 308) tujuan dari pengujian ini adalah untuk menentukan apakah digunakan statistik parametrik atau non parametrik. Fungsi uji Kolmogorov Smirniov (Usman dan Setiadi Akbar, 2006: 315):

a. Menguji kesesuaian antara distribusi harga-harga yang diobservasi dengan distribusi yang teoritis tertentu (uniform, normal, maupun poisson).

b. Ho: distribusi frekuensi observasi = teoritis Ha: distribusi frekuensi observasi teoritis

Pedoman yang digunakan ntuk menerima atau menolak hipotesis nol (Ho) yang diusulkan (Agung Nugroho, 2005: 112):

1).Ho diterima jika nilai - value pada kolom asimp.sig (2- tailed) > level of significant ( ).

2).Ho ditolak jika nilai - value pada kolom asimp.sig (2- tailed) < level of significant ( ).

Pedoman yang digunakan ntuk menerima atau menolak hipotesis nol (Ho) yang diusulkan (Agung Nugroho, 2005: 112):

1). Ha diterima jika nilai - value pada kolom asimp.sig (2- tailed) < level of significant ( ).

2). Ha ditolak jika nilai - value pada kolom asimp.sig (2- tailed) > level of significant ( ).

Level of significant yang digunakan adalah 0,05 atau 5%. Rumus yang digunakan (Sugiyono, 2009: 64):

D = maksimum [Sn1 (X) – Sn2 (X)]

2. Uji Hipotesis

Pengujian hipotesis menggunakan model regresi berganda yang didasarkan pada hubungan fungsional ataupun kausal dua atau lebih variabel independen dengan satu variabel dependen (Sugiyono, 2007: 243). Persamaan model regresi berganda:

Y’ adalah variabel dependen, yaitu belanja daerah a adalah konstanta

b1…2 adalah koefisien regresi

X1 adalah variabel independen, yaitu pendapatan asli daerah X2 adalah variabel independen, yaitu pembiayaan

e adalah error

a. Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengukur kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi untuk menunjukkan persentase timgkat kebenaran prediksi dari pengujian regresi yang dilakukan. Nilai koefisien determinasi memiliki range antara 0 sampai 1. Jika nilai koefisien determinasi semakin mendekati 1 maka berarti semakin besar variabel independen dalam menjelaskan variasi variabel dependen. Jika angka R diatas 0.5 maka korelasi atau hubungan antara variabel independen dengan variabel dependen adalah kuat. Sebaliknya, jika angka R dibawah 0.5 maka korelasi atau hubungan antara variabel independen dengan variabel dependen adalah lemah (Santoso dalam Christinawati, 2005).

b. Uji Statistik t (t-test)

119). Untuk mengetahui apakah ada pengaruh yang signifikan dari variabel masing-masing variabel independen terhadap variabel dependen maka nilai signifikan t dibandingkan dengan derajat kepercayaan.

Apabila sig t lebih besar dari 0.05 maka Ho diterima. Jika sig t lebih kecil dari 0.05 maka Ho ditolak. Bila Ho ditolak berarti ada hubungan yang signifikan antar variabel independen terhadap variabel dependen (Ghozali dalam Christinawati, 2005).

c. Uji Statistik F

Uji F dilakukan dengan tujuan untuk menguji variabel independen terhadap variabel dependen. Secara bebas dengan signifikansi sebesar 0.05, dapat disimpulkan (Ghozali dalam Christinawati, 2005) sebagai berikut:

1. Jika nilai signifikan < 0.05, maka Ha diterima. 2. Jika nilai signifikan > 0.05, maka Ha ditolak. E. Definisi Operasional

1. Definisi Operasional a. Variabel Bebas

Pendapatan asli daerah merupakan semua penerimaan daerah yang berasal dari sumber asli ekonomi daerah (Halim, 2008: 96). Pendapatan Asli Daerah terdiri dari: pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Pembiayaan yaitu setiap penerimaan yang perlu dibayarkan kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun anggaran pada tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau pemanfaatan surplus anggaran (Yuwono dkk, 2005:108).

b. Variabel Terikat

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah

Dibentuk sesuai amanat Pasal 18A UUD (Undang-Undang Dasar) 1945, Pasal 2d, 2e dan 2f Undang-Undang Nomor 1 Tahun 2004, dan Pasal 2 Undang-Undang Nomor 33 Tahun 2004, yang menyatakan bahwa hubungan keuangan antara pemerintah pusat dan pemerintah daerah merupakan hal yang penting dan strategis dalam rangka pengelolaan keuangan negara. Hal tersebut mengingat peta pengelolaan keuangan mengikuti kewenangan yang telah diserahkan kepada daerah dimana jumlah dana yang disalurkan ke daerah melalui pos Belanja untuk Daerah dalam APBN cenderung meningkat setiap tahunnya.

Sampai dengan saat ini, tidak ada unit kerja di lingkungan Pemerintah pusat yang ditugaskan menangani secara khusus pengelolaan hubungan keuangan antara pemerintah pusat dan pemerintah daerah secara terpadu.

standarisasi teknis di bidang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah dapat lebih fokus dan terarah sejalan dengan skenario (road map) yang telah dicanangkan.

2. Visi Misi Visi

“Menjadi unit organisasi yang profesional, kredibel, dan akuntabel dalam perumusan dan pengelolaan kebijakan di bidang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah.”

Misi

a) Mewujudkan optimalisai pendapatan asli daerah melalui pengkajian, supervisi, dan evaluasi kebijakan pajak daerah dan retribusi daerah yang konstruktif, adil, dan selaras dengan kebijakan perpajakan nasional; b) Mewujudkan optimalisasi perumusan dan pelaksanaan kebijakan dana

perimbangan yang transparan, adil, proporsional, dan demokratis;

c) Mewujudkan efisiensi dan efektivitas pengelolan keuangan dalam rangka desentralisasi, dekonsentrasi, dan tugas pembantuan berdasarakan prinsip transparansi dan akuntabilitas;

e) Mewujudkan penyelenggaraan sistem informasi keuangan daerah yang transparan, akurat, relevan, tepat waktu, dan dapat dipertanggungjawabkan.

3. Tupoksi Tugas Pokok

“Merumuskan dan melaksanakan kebijakan dan standarisasi teknis di bidang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah.”

Fungsi

a) Penyiapan perumusan kebijakan di bidang perimbangan keuangan antara pemerintah pusat dan daerah;

b) Pelaksanaan kebijakan di bidang perimbangan keuangan antara pemerintah pusat dan daerah;

c) Perumusan standar, norma, pedoman, kriteria, dan prosedur di bidang perimbangan keuangan antara pemerintah pusat dan daerah;

d) Pemberian bimbingan teknis dan evaluasi di bidang perimbangan keuangan pemerintah pusat dan daerah;

e) Pelaksanaan administrasi Direktorat Jenderal.

4. Kewenangan

dengan kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan perundang-undangan yang berlaku.

b) Menyiapkan perumusan kebijakan, standarisasi, bimbingan teknis, pemantauan, dan evaluasi di bidang pajak daerah dan retribusi daerah. c) Menyiapkan perumusan kebijakan, koordinasi dan fasilitasi, perhitungan

alokasi, standarisasi, bimbingan teknis, pemantauan dan evaluasi di bidang belanja untuk daerah (Dana Perimbangan dan Dana Otonomi Khusus).

d) Menyiapkan perumusan kebijakan, standarisasi, bimbingan teknis, pemantauan dan evaluasi di bidang pinjaman, hibah dan kapasitas daerah.

e) Menyiapkan perumusan kebijakan, standarisasi, bimbingan teknis, pemantauan dan evaluasi pendanaan daerah serta penyelenggaraan informasi keuangan daerah.

f) Memberikan pelayanan teknis dan administratif kepada semua unsur di lingkungan Direktorat Jenderal Perimbangan Keuangan.

5. SOP (Standard Operating Procedures) Tabel 4.1

NO. JUDUL SOP NOMOR SOP 1 Evaluasi rancangan peraturan daerah

tentang Pajak Daerah dan Retribusi Daerah (PDRD).

SOP -01/ PK.2/ 2007

2 Rekomendasi pembatalan peraturan daerah daerah tentang Pajak Daerah dan Retribusi Daerah (PDRD).

SOP -02/ PK.2/ 2007

3 Penyiapan bahan kebijakan formula dan perhitungan Dana Alokasi Umum

SOP -89/ PK.3/ 2007

4 Penyusunan bahan perumusan formula Dana Alokasi Umum

SOP -90/ PK.3/ 2007

5 Perhitungan alokasi Dana Alokasi Umum

SOP -91/ PK.3/ 2007

6 Perhitungan alokasi Dana Alokasi Khusus per daerah

SOP -104/ PK.3/ 2007

7 Analisis dan evaluasi usulan pinjaman daerah dari pemerintah yang dananya berasal dari pemerintah

SOP -04/ PK.4/ 2007

8 Penilaian usulan rencana penerbitan obligasi daerah

SOP -05/ PK.4/ 2007

9 Penilaian kelengkapan dokumen usulan penerusan pinjaman luar negeri

SOP -11/ PK.4/ 2007

(pemerintah daerah) dalam menerima penerusan pinjaman luar negeri 11 Penilaian pemberian hibah yang

bersumber dari pendapatan dalam negeri

SOP -16/ PK.4/ 2007

12 Penilaian pemberian hibah yang bersumber dari pendapatan luar negeri

SOP -23/ PK.4/ 2007

13 Penyajian informasi keuangan SOP -57/ PK.5/ 2007 14 Layanan data informasi keuangan

daerah

SOP -59/ PK.5/ 2007

B. Hasil Dan Pembahasan

1. Perkembangan Penerimaan Pendapatan Asli Daerah, Pembiayaan, dan Belanja Daerah Periode 2003-2007

Penerimaan dan pengeluaran daerah yang tersusun dalam APBD secara ringkas terdiri dari: pendapatan asli daerah, dana alokasi, lain-lain pendapatan yang sah, belanja, dan pembiayaan. Berikut ini daftar perkembangan penerimaan pendapatan asli daerah, pembiayaan daerah, dan belanja daerah.

Tabel 4.2

Daftar Perkembangan Penerimaan Pendapatn Asli daerah, Pembiayaan, dan Belanja Daerah Periode 2003-2007 (dalam jutaan)

Tahun Pendapatan Asli Daerah (PAD)

Pembiayaan Daerah

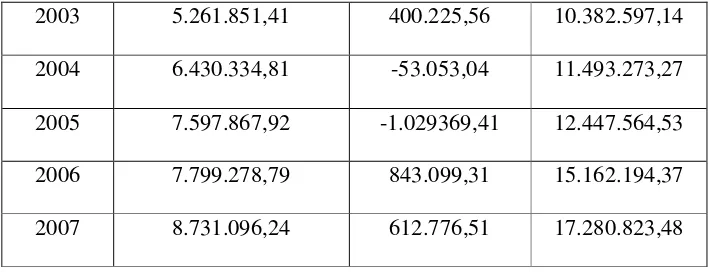

2003 5.261.851,41 400.225,56 10.382.597,14 2004 6.430.334,81 -53.053,04 11.493.273,27 2005 7.597.867,92 -1.029369,41 12.447.564,53 2006 7.799.278,79 843.099,31 15.162.194,37 2007 8.731.096,24 612.776,51 17.280.823,48 Sumber data: Ringkasan buku APBD

Berdasarkan tabel 4.2 pendapatan asli daerah dan belanja daerah mengalami peningkatan setiap tahunnya. Pembiayaan daerah juga mengalami peningkatan kecuali untuk tahun 2004 dan 2005 karena APBD mengalami surplus maka pembiayaan bernilai negatif untuk menghapus surplus sehingga antara penerimaan dan belanja daerah seimbang. Nilai positif dalam pembiayaan berarti APBD mengalami defisit sehingga membutuhkan dana tambahan untuk menutup defisit tersebut.

Tabel 4.3

Daftar Perkembangan Pendapatan Asli Daerah dalam Persentase (dalam Jutaan) 6.430.334,81 5.261.851,41 22,4% 7.597.867,92 6.430.334,81 18,15% 7.799.278,79 7.597.867,92 2,65% 8.731.096,24 7.799.278,79 11,95% Sumber data: Ringkasan buku APBD (data diolah)

Tabel 4.4

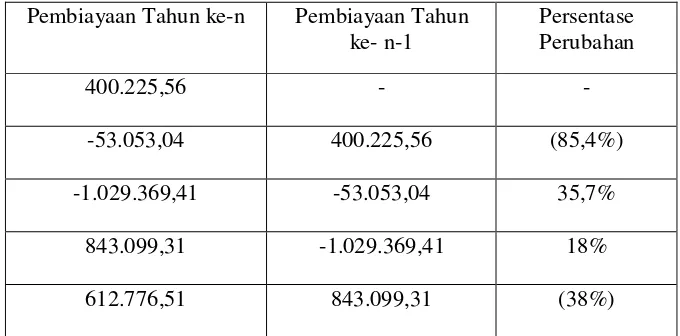

Pembiayaan Tahun ke-n Pembiayaan Tahun ke- n-1

Persentase Perubahan

400.225,56 - -

-53.053,04 400.225,56 (85,4%) -1.029.369,41 -53.053,04 35,7%

843.099,31 -1.029.369,41 18%

612.776,51 843.099,31 (38%)

Sumber data: Ringkasan buku APBD (data diolah)

Berdasarkan tabel 4.3 dapat diketahui bahwa pertumbuhan pendapatan asli daerah umumnya mengalami peningkatan dari tahun ke tahun. Pertumbuhan pembiayaan berdasarkan tabel 4.4 mengalami perubahan (kenaikan dan penurunan). Pada tahun 2002 tidak tercantum besarnya pembiayaan karena pada tahun tersebut belumdipakai istilah pembiayaan sehingga besarnya pertumbuhan sulit untuk diketahui.

Tabel 4.5

2. Uji Normalitas

Uji Kolmogorov Smirnov menurut Agung Nugroho (2005: 107) bertujuan membantu penelitian dalam menentukan distribusi normal dengan jumlah data penelitian yang sangat sedikit (kurang dari 30).

Pedoman yang digunakan ntuk menerima atau menolak hipotesis nol (Ho) yang diusulkan (Agung Nugroho, 2005: 112):

1). Ho diterima jika nilai - value pada kolom asimp.sig (2- tailed) > level of significant ( ).

2). Ho ditolak jika nilai - value pada kolom asimp.sig (2- tailed) < level of significant ( ).

Pedoman yang digunakan ntuk menerima atau menolak hipotesis nol (Ho) yang diusulkan (Agung Nugroho, 2005: 112):

1). Ha diterima jika nilai - value pada kolom asimp.sig (2- tailed) < level of significant ( ).

2). Ha ditolak jika nilai - value pada kolom asimp.sig (2- tailed) > level of significant ( ).

Tabel 4.5

Uji Kolmogorov Smirnov

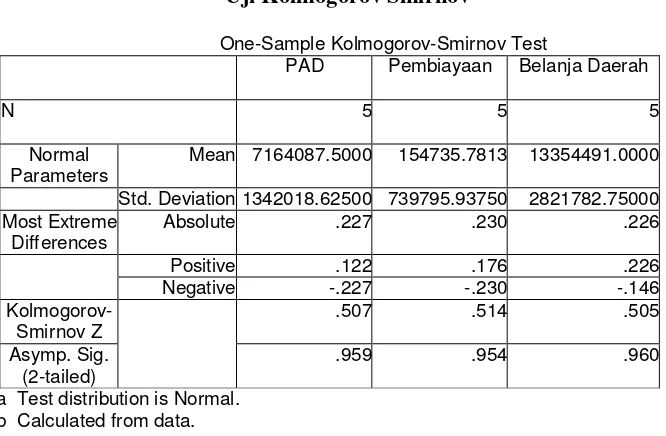

One-Sample Kolmogorov-Smirnov Test

PAD Pembiayaan Belanja Daerah

N 5 5 5

Berdasarkan uji normalitas pada tabel 4.5, menunjukkan bahwa nilai signifkan Kolmogorov Smirnov untuk pendapatan asli daerah sebesar 0.959 yang lebih besar dari (yaitu 0.05) dan nilai signifkan Kolmogorov Smirnov untuk pembiayaan sebesar 0.954 yang juga lebih besar dari 0.05 dan belanja daerah sebesar 0.960 > 0.05 maka dapat disimpulkan bahwa data berdistribusi normal.

3. Uji Hipotesis

a. Koefisien Determinasi

dalam menjelaskan variabel dependen, yaitu belanja daerah. Hasil uji koefisien determinasi disajikan dalam tabel berikut:

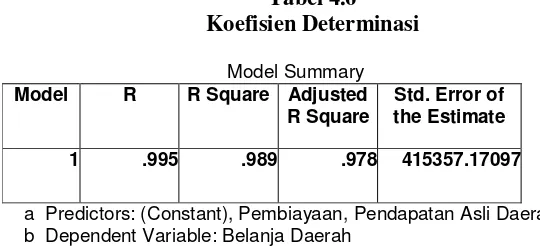

Tabel 4.6 menunjukkan bahwa variabel belanja daerah dapat dijelaskan oleh variabel pendapatan asli daerah dan pembiayaan sebesar 97,8% sedangkan sisanya 2,2% dijelaskan oleh variabel lain di luar model. Variabel-variabel lain tersebut dapat berupa lain-lain pendapatan daerah yang sah dan pinjaman daerah. Angka R sebesar 0.995 menunjukkan bahwa variabel-variabel penelitian mempunyai korelasi yang sangat erat.

b. Uji Statistik t (t- test)

Uji t digunakan untuk mengetahui apakah ada pengaruh yang signifikan dari variabel masing-masing variabel tabel independen, yaitu pendapatan asli daerah dan pembiayaan terhadap variabel dependen. Hasil perhitungan statistik pada uji t ditunjukkan pada tabel 4.7 berikut:

Tabel 4.7 Hasil Uji t (t- test)

Model Unstandardized Coefficients a Dependent Variable: Belanja Daerah

Hasil perhitungan uji t pada tabel 4.7 menunjukkan bahwa kedua variabel independen (pendapatan asli daerah dan pembiayaan) secara signifikan mempengaruhi variabel dependen (belanja modal). Variabel pendapatan asli daerah mempunyai nilai signifikan 0,007 lebih kecil dari tingkat signifikansi 0,05 yang berarti Ha1 diterima sehingga dapat disimpulkan bahwa pendapatan asli daerah secara signifikan berpengaruh terhadap belanja daerah.

Variabel pembiayaan mempunyai nilai signifikan 0,036 lebih kecil dari tingkat signifikansi 0,05 yang berarti Ha2 diterima sehingga dapat disimpulkan bahwa pembiayaan secara signifikan berpengaruh terhadap belanja daerah. Penelitian yang dilakukan oleh A.A.B Widanta, menyatakan bahwa pertumbuhan PDRB provinsi Bali tidak lepas dari kontribusi pemerintah pusat dalam pembiayaan pembangunan. Menurut penelitian yang dilakukan Eka Rosalina, adanya perkembangan SILPA yang merupakan bagian dari pembiayaan daerah, yang bersaldo positif menunjukkan kesehatan fiskal.

Dari persamaan tersebut, dapat diartikan:

1. Nilai konstanta sebesar -257689,642 menunjukkan bahwa jika nilai variabel-vaeriabel independennya nol maka belanja daerah yang dikelurakan pemerintah daerah menurun sebesar 257689,642.

2. Koefisien regresi 1,869 pada variabel pendapatan asli daerah (PAD) berarti, apabila PAD meningkat sebesar satu satuan sedangkan nilai variabel lain tetap maka akan mengakibatkan naiknya belanja daerah sebesar 1,869 satuan.

3. Koefisien regresi 1,446 pada variabel pembiayaan berarti, apabila pembiayaan meningkat sebesar satu satuan sedangkan nilai variabel lain tetap maka akan mengakibatkan naikknya belanja daerah sebesar 1,446 satuan.

c. Uji Statistik F

Uji F dilakukan dengan tujuan untuk menguji variabel-variabel independen, yaitu pendapatan asli daerah dan pembiayaan apakah secara bersama-sama mempengaruhi variabel dependen. Pengujian simultan ini membandingkan antara nilai signifikan F dengan nilai signifikan yang digunakan, yaitu 0,05 (Darwanto dan Yulia Yustikasari,2007: 16).

Tabel 4.8 Hasil Uji F

Model Residual 3409466983

06,169 2

170473349153,

085

Total 3180267126

6216,690 4

a Predictors: (Constant), Pembiayaan, Pendapatan Asli Daerah b Dependent Variable: Belanja Daerah

Hasil perhitungan statistik uji F berdasarkan tabel diatas memiliki nilai signifikansi F sebesar 0,011 di bawah 0,05 yang berarti seluruh variabel independen: pendapatan asli daerah dan pembiayaan secara simultan berpengaruh terhadap variabel dependen, yaitu belanja daerah maka model regresi dapat dipakai untuk memprediksi variabel dependen (belanja daerah). Hal ini dapat dikatakan bahwa Ha3 diterima.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Tujuan penelitian ini adalah untuk menganalisis pengaruh pendapatan asli daerah dan pembiayaan daerah terhadap belanja daerah DKI Jakarta selama 5 tahun. Hasil penelitian menunjukkan kesimpulan:

1. Berdasarkan hasil uji t, menunjukkan bahwa pendapatan asli daerah memiliki tingkat signifikan 0.007, yaitu dibawah 0.05 yang berarti pendapatan asli daerah berpengaruh secara signifikan terhadap belanja daerah.

2. Berdasarkan hasil uji t, pembiayaan daerah memiliki tingkat signifikan 0.036 yaitu dibawah 0.05 yang berarti pembiayaan daerah berpengaruh secara signifikan terhadap belanja daerah.

B. Implikasi

1. Pendapatan asli daerah merupakan salah satu sumber penerimaan daerah yang akan digunakan untuk pembangunan dan kesejahteraan daerah dalam belanja daerah. Setiap tahunnya, pendapatan asli daerah mengalami peningkatan.

2. Timbulnya defisit anggaran daerah dapat diakibatkan oleh pemerintah daerah yang kurang efektif dan efisien dalam membelanjakan pemerimaan daerah, ataupun kurangnya efektifitas sosialisasi dan pengawasan terhadap wajib pajak sehingga masih banyak wajib pajak yang belum melaporkan dan menyetorkan pajaknya (dalam hal ini pajak daerah) yang mengakibatkan masih kurangnya penerimaan pendapatan bagi daerah. 3. Tingkat kepatuhan dan kesadaran wajib pajak yang rendah dalam

melaporkan dan menyetorkan pajak daerah juga merupakan salah satu penyebab penerimaan pendapatan daerah yang rendah meskipun terjadi peningkatan setiap tahun.

4. Untuk menutup defisit, pemerintah daerah menggunakan penerimaan pembiayaan daerah yang dapat berasal dari sisa anggaran tahun lalu yang mencakup penghematan belanja, penyisihan atas penerimaan daerah, dan sebagainya.

5. Pengeluaran pembiayaan daerah digunakan untuk pemanfaatan surplus untuk dialokasikan ke pembentukan dana cadangan, penyertaan modal (investasi) dan lain sebagainya.

sesuai dengan fungsinya dan mengeliminasi penyelewengan dana pemerintah daerah.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Abdul Halim. Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan, Jurnal Akuntansi Pemerintahan Vol.2, No.2, November 2006: 17-32, www.bppk.depkeu.go.id/ondex.php/2008042271/, diakses 29 Februari 2009

Agung Nugroho, Bhuono. Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS, CV. Andi Offset, Yogyakarta, 2005

Bratakusumah, Deddy Supriady dan Dadang Solohin. Otonomi Penyelenggaraan Pemerintah Daerah, PT. Gramedia Pustaka Utama, Jakarta, 2001

Christinawati. Pengaruh Informasi Prospektus Terhadap Return Saham Di Pasar Perdana, skripsi, Universitas Trisakti, Jakarta, 2005

Darwanto dan Yulia Yustikasari. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal, Simposium Nasional Akuntansi X Makasssar 26-28 Juli 2007, https://info.perbanasinstitute.ac.id/pdf/ASPP04.pdf., diakses 6 Maret 2009

Ghozali, Imam dan Dwi Ratmono. Akuntansi Keuangan Pemerintah Pusan (APBN) Dan Daerah (APBD), Badan Penerbit Universitas Diponegoro, Semarang, 2008

Halim, Abdul. Akuntansi Keuangan Daerah, ed.3, Salemba Empat, Jakarta, 2008

Hamid, Abdul. Pedoman Peulisan Skripsi, FEIS UIN Press, Jakarta, 2008

Hidayat, Arif dkk. Panduan Pengawasan Keuangan Daerah: Wawasan Dan Instrumen Monitoring Keuangan Daerah, Penerbit Masyarakat Transparansi Indonesia bekerja sama dengan Uni Eropa, Jakarta, 2005

Indriantoro, Nur dan Bambang Soepomo. Metodologi Penelitian Bisnis Untuk Akuntansi Dan Manajemen, BPFE, Yogyakarta, 2004

Judisseno, Rimsky K. Pajak Dan Strategi Bisnis, PT. Gramedia Pustaka Utama, Jakarta, 2005

Masudi. Upaya Pemerintah Kota Yogyakarta dalam Meningkatkan Penerimaan Pajak Daerah, Jurnal Akuntansi dan Keuangan Sektor Publik Vol. 04, No.02, Agustus 2003

Muluk, M.R. Khairul. Desentralisasi dan Pemerintahanan Daerah, Bayumedia Publishing, Malang, 2007

Nasser, Etty M. dan F Agathasari Ayuningtyas. Expectation Gap Mahasiswa; Auditor dan Manajer terhadap Sikap dan Kinerja Auditor, media Riset Akuntansi, Auditing dan Informasi, vol. 7 No.3, Desember 2007

Nilawati, Umi dan Rika Lidyah. Pengaruh Realisasi Pajak daerah Terhadap Peningkatan Pendapatan Asli daerah dalam Mendukung Pelaksanaan Otonomi Daerah, Fordema volume 3 No.2, November 2003: 555-565

Nordiawan, Deddi. Akuntansi Sektor Publik, Salemba Empat, Jakarta, 2006

Nursiawan, Agung. Analisis Fee Base Income pada Bank-Bank yang go Public Di Bursa Efek Jakarta (Studi pada Masa Krisis Moneter), skripsi, Institut

Teknologi Bandung, 2003,

http://digilib.itb.ac.id/gdl.php?mod=browse&op= resd&id=jiptumn-gdl-sr2003-agung-8842-2003&q, diakses 24 April 2009

Prakosa, Kesit Bambang. Pajak dan Retribusi Daerah, UII Press, Yogyakarta, 2003

Remi, Siti. Perpajakan: Teori dan Kasus, Salemba Empat, Jakarta, 2008

Ringoringo, B. Samuel dan Arya Ganna Heryanto. Kausalitas Pengeluaran Pemerintah dan Penerimaan Pajak, Jurnal Ekonomi Dan Bisnis Indonesia; vol.21, Nomor 2, April 2006

Rosalina, Eka. Analisis Kinerja Pengelolaan Keuangan Daerah Anggaran Pendapatan dan Belanja Daerah, Tesis, PFEUGM, 2007, http://lib.feb.ugm.ac.id/ebdl/gdl.php?mod=browse&op=read&id=pfeugm--rosalinaeka-678, diakses 5 Oktober 2009

Sugiyono. Statistik Untuk Penelitian, Alfabeta, Bandung, 2007

Sunardi dan Mas’udi. Pendidikan Kewarganegaraan, PT. Tiga Serangkai Pustaka, Solo, 2007

Tim Penyusun Pedoman Bendaharawan. Pedoman Bendaharawan tentang Pengelolaan/Pelaporan Keuangan Negara/Daerah, BP. Panca Usaha, Jakarta, 2006

Undang-undang Nomor 28 tahun 2007 tentang Ketentuan Umum Perpajakan

LAMPIRAN 1 Pendapatan Asli Daerah ,920 1,000 ,082 Pearson Correlation

a All requested variables entered. b Dependent Variable: Belanja Daerah