“

ANALISIS KELAYAKAN PEMBIAYAAN MURABAHAH DAN PENANGANAN RISIKO KREDIT PADA KENDARAAN BERMOTOR”(Studi pada Bank Muamalat cabang Kupang, Provinsi Nusa Tenggara Timur) SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh :

Fadlurrachman Hakim NIM : 208046100034

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

..A}[ALISIS KELAYAKAN PEMBIAYAAIY MURABAHAIT DAN

PENAI\GAI\AN RISIKO KREDIT PADA KEI\DARAAN BERMOTOR'

_(Studi Pada Bank Muar*ralat Cabang Kupang, Provinsi Nusa Tenggara Timur) SKRIPSI

Diajukan Untuk frIemenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

.t, ni

Oleh:

Fadlurrachman llakim

NIM 208046100036

KONSENTRASI PERBANKAIY SYARIAH

PROGRAM STTIDI MUAMALAT (EKONOMI ISLAM)

FAKT'LTAS SYARIATI DA.IY HUKUM

UIN SYARIF XIIDAYATULLAH JAKARTA

I434rI&013rvr

I

I

1

I

I

l

I Yuke

PENGESAIIAN PAhIITIA UJIAN

skripsi

yang berjudul "Analisis Kelayakan pembiayaan lwurabahah Dan Penanganann Risiko Kredit Pada Kendaraar Bermotor,' telahdi ujikan

dalam sidang munaqasah Fakulas Sryr,"h dan Hukum UIN Syarif Hidayatutlah Jakarta padatanggal 214l-2014. Skripsi

ini

telah diterima sebagai salah satu syarat untukmempcroleh gslar Sarjana Program Sfiata

I

(Sl)

pada Program Study Muamalat :(Ekonomilslam).

Jakarta,

2l

lanuari 2Al 4195505051 98203 t0I2

PANITIA UJIAN MUNAQASAH

Ketua P-rof. Dr H. Muhamnrad Arniqr Suma S.H.. M"A."..M.M. NrP. r955050s t98203 t0r2

Sekretaris

Pernbirnbing

Penguji

I

Mufidph. SHI

Yukp Rahrnawati. S.Aq.. MA NrP. 197s0903?007012023

Drs.H. Bprhaquddin Yusuf. MM

NIP. 1954061 81981 103 1005

Mulrnin Rouf, S.Ag.. MA

NrP, I 97407252AU1 2 100 I

iv

1.

Skripsiini

merupakanhasil

karyaasli

saya yang diajukan untuk memenuhi salah s,atu persyaratan memperoleh gelar strataI

di Universitas Islam Negeri Syarif Hidayatullah Jakarta.2.

Semua sumber yang saya gunakan dalam penulisanini

telah sayacantumkan sesuai aengl; ketentuan yang berlaku

di

Universitas IslamNegeri Syarif Hidayatullah Jakarta.

3.

Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersediarnenerima sanksi yang berlaku

di

Universitas Islam Negeri SyarifHidayatullah Jakarta.

v

ABSTRAK

Fadlurrachman Hakim. NIM 208046100034 “Analisis Kelayakan

Pembiayaan Murabahah Dan Penanganan Risiko Kredit Pada Kendaraan

Bermotor”. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta/2014, (X + 82 halaman + 11 Lampiran).

Pembiayaan murabahah pada Bank Muamalat Indonesia. Pembiayaan

merupakan suatu fasilitas yang diberikan bank syariah pada masyarakat yang ingin melakukan pembiayaan. Pembiayaan ini merupakan fungsi bank yang terpenting dalam melaksanakan penggunaan pendanaanya. Tingkat keberhasilan pembiayaan ini tergantung dari bagaimana bank menyeleksi nasabah yang ingin melakukan pembiayaan.

Penelitian ini berjudul Analisis Kelayakan Pembiayaan Murabahah Dan

Penanganan Risiko Kredit Pada Kendaraan Bermotor. Bertujuan untuk

mengetahui operasional pembiayaan Murabah kepada nasabah yang akan

mengajukan pembiayaan kendaraan bermotor. Penelitian ini menggunakan analitis-deskriptif, yaitu penelitian yang bermaksud mendeskripsikan fenomena yang terjadi di lokasi penelitian. Teknik pengumpulan data meliputi wawancara, kuisioner, observasi dan dokumentasi.

Hasil penelitian ini menunjukan , pertama¸mengetahui sistem perhitungan

dari akad murabahah pada pembiayaan Kendaraan bermotor. Kedua untuk

mengetahui penanganan yang diberikan Bank Muamalat apabila terjadinya nasabah yang bermasalah.

Kata Kunci :Pembiayaan Murabahah pada kendaraan bermotor di Bank

Muamalat Indonesia cabang Kupang.

vi

rahmat-Nya-lah penulis dapat menyelesaikan skripsi dalam rangka memenuhi

persyaratan mencapai gelar Sarjana Ekonomi Syariah pada Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, beserta

segenap keluarga, sahabat dan bahkan umatnya. Insyaallah dan mudah-mudahan kita

ada didalamnya.

Dalam skripsi ini penulis mencoba menyusun hasil pengamatan pada Bank

Muamalat Indonesia cabang Kupang. Berdasarkan pada data-data yang ada dari hasil

pengamatan, serta hasil bimbingan pihak Bank Muamalat. Selama proses skripsi ini,

penulis sangat menyadari bahwa dalam penyusunan skripsi ini masih terdapat

kekurangan. Oleh karena itu, kritik dan saran sangat diperlukan untuk kemajuan yang

lebih baik. Penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat

dan bernilai ibadah dalam pandangan Allah SWT. Amin.

Pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam

penulisan skripsi ini terutama kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., Dekan Fakultas

vii

2. Euis Amalia, M.Ag dan Mu’min Rauf, MA. Ketua dan Sekretaris Prodi

Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Yuke Rahmawati, S.Ag.,MA. Dosen Pembimbing yang telah berkenan

memberikan waktu, petunjuk, serta arahan selama penyusunan skripsi ini

dan atas kesabaran Beliau dalam membimbing.

4. Dr. H. Ahmad Mukri Aji, MA. Selaku Dosen Penasehat Akademik Penulis.

5. Mufidah SH. selaku sekretaris program Non Reguler Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

6. Direksi Bank Muamalat cabang Kupang atas kesempatan yang diberikan

kepada penulis untuk dapat melaksanakan penelitian pada Bank Muamalat

cabang Kupang.

7. Khoirul Faiq, Akhmad Kholil, dan Adi Untoro yang telah memberikan

bimbingan dan pengarahan serta memberi data dalam penyusunan skripsi

saya ini.

8. Pimpinan dan seluruh staf Perpustakaan Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta.

9. Ibu, Bapak dan keluarga saya yang senantiasa memberikan dukungan material dan

moral (Orang tua saya adalah motivasi terbesar saya dalam menyelesaikan skripsi

ini dengan cepat, maka skripsi ini saya dedikasikan untuk orang tua saya).

10.Teman-teman seperjuangan Perbankan Syariah Non Reguler Angkatan 2008.

yang telah memberikan pertemanan yang sangat berkesan selama saya menjalani

viii

dan ukhuwah yang terindah dan tak terlupakan.

12.Nanda Ayu Asmarani atas doa dan pengorbanannya dalam membantu proses

berjalannya skripsi ini.

13.Sahabat-sahabat saya dan juga orang-orang di sekitar saya yang peduli serta turut

membantu dan mendukung saya dalam menyusun skripsi ini. Semoga Allah SWT

senantiasa memberikan balasan atas seluruh kebaikan yang telah diberikan

Akhir kata, saya berharap Allah SWT berkenan membalas semua kebaikan

pihak-pihak yang telah membantu saya. Semoga skripsi ini dapat

memberikan sumbangan bagi perkembangan ilmu pengetahuan.

Jakarta, 21 Januari 2014

ix

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PERNYATAAN ... iii

PENGESAHAN TIM PENGUJI ... iv

ABSTRAK………. ... v

KATA PENGANTAR………. vi

DAFTAR ISI ... ix

DAFTAR GAMBAR DAN TABEL ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

D. Metode Penelitian ... 11

E. Kerangka Konsep ... 13

F. Sistematika Penulisan ... 16

BAB II LANDASAN TEORI A. Review Study Terdahulu ... 18

B. Tinjauan Umum Murabahah ... 21

C. Konsep Pembiayaan Murabahah ... 28

x

C. Struktur Organisasi ... 48

D. Produk dan Jasa ... 53

BAB IV ANALISIS KELAYAKAN

A. Karakteristik Pembiayaan Murabahah Bank Muamalat Cabang

Kupang ... 62

B. Alur Perolehan Pembiayaan Kendaraan Bermotor Bank Muamalat

Cabang Kupang ... 65

C. Pendapatan Margin Pihak Bank Muamalat Dalam Akad

Murabahah ... 71

D. Faktor-Faktor Penyebab Pembiayaan Bermasalah ... 74

E. Langkah-Langkah Penyelesaian Pembiayaan yang Bermasalah .... 76

BAB V PENUTUP

A. Kesimpulan ... 80

B. Saran-Saran ... 82

DAFTAR PUSTAKA ... 83

xi

DAFTAR GAMBAR DAN TABEL

Skema 2.1 Alur Pembiayaan Murabahah ... 24

Skema 2.2 Skema Bai’ al-Murabahah ... 32

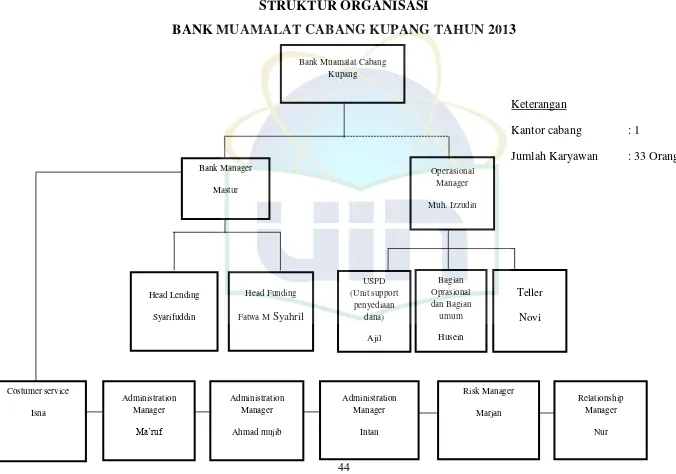

[image:11.612.144.528.180.533.2]Skema 3.1 Organization Chart Of PT. Bank Muamalat Indonesia Tbk ... 51

Tabel 3.2 Struktur Organisasi Bank Muamalat Cabang Kupang 2013 ... 52

Skema 4.1 Alur Proses Perolehan Pembiayaan Murabahah ... 65

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bunga dalam ekonomi modern merupakan sebuah tantangan penting

dalam penalaran Islam, yaitu adanya bunga, yang juga semakin kehilangan

arti pentingnya. Telah terkenal bahwa Islam melarang pembiayaan dengan

adanya sistem bunga sebagai pembayaran yang ditentukan di muka atas dana

pinjaman. Terlepas dari maksud atau hasil penggunaanya. Bahkan Islam

menggairahkan pembagian keuntungan yang ditentukan kemudian di antara

peminjam dan pemberi pinjaman.1.

Bunga itu telah dilarang dalam kitab-kitab suci Yahudi dan Kristen.

Batas-batas bunga yang ditetapkan oleh perjanjian lama tidak ditaati oleh

orang-orang Yahudi, dan Gereja Katolik Roma melarang bunga selama

Gereja itu berkuasa. Kitab Islam, Kitab Suci Al-quran, telah melarang bunga

dengan sangat keras. Umat Islam mentaati batas-batas yang ditetapkan dalam

Al- Quran secara agama dan secara politik selama mereka tetap berkuasa di

dunia.2

Sistem keuangan dan perbankan Islam merupakan bagian dari konsep

yang lebih luas didalam ekonomi Islam, dimana tujuannya sebagaimana

dianjurkan oleh para ulama, adalah memberlakukan sistem nilai dan etika

1

Mahmudunnasir Syed, Islam Konsepsi dan Sejarahnya, (Bandung: Remaja Rosdakarya, 1994), h. 555.

2

2

Islam ke dalam lingkunan ekonomi.3 Dengan adanya dasar acuan seperti ini,

maka keuangan dan perbankan Islam bagi kebanyakan umat tidak hanya

sebagai sebuah transaksi yang bersifat komersial.

Pandangan Islam dalam transaksi finansial itu dipandang banyak

kalangan muslim sebagai sebuah kewajiban. Kemampuan lembaga keuangan

Islam menarik minat investor dangan sukses bukan hanya tergantung pada

tingkat kemampuan lembaga itu menghasilkan keuntungan, tetapi juga pada

pandangan bagaiman lembaga tersebut secara sunguh-sunguh memperhatikan

batas-batas yang digariskan oleh Islam itu sendiri.4

Dalam upaya merealisasikan nilai-nilai ekonomi Islam dalam aktifitas

nyata masyarakat adalah dengan mendirikan lembaga-lembaga keuangan

yang berdasarkan syariah Islam. Di antara lembaga jenis keuangan yang ada,

yaitu BMT, Koperasi, BPRS, Asuransi, dan juga perbankan. Perbankan

merupakan sektor yang besar pengaruhnya dalam aktifitas masyarakat

modern.5

Bank sebagai salah satu lembaga keungan memiliki fungsi sebagai

perantara keuangan (financial intermediary), artinya lembaga yang

kegiatannya menghimpun dana dari masyarakat yang kelebihan dana dan

menyalurkan ke masyarakat yang kekurangan dana. Kegiatan bank

menghimpun dana disebut dengan funding, sementara kegiatan dana

3

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Pustaka Alvabet,2006), h. 12.

4

Ibid.

5

menyalurkan kemasyarakat oleh bank disebut dengan financing atau lending.6

Selain menjalankan fungsinya sebagai perantara keuangan antara pihak

surplus dan pihak minus dana, bank sebagai suatu lembaga keuangan juga

berperan menyediakan sebuah fasilitas modal dan memberikan kredit dan jasa

dalam lalu lintas pembayaran dan peredaran.7

Sistem Keuangan Islam memperkenalkan prinsip-prinsip muamalah

yang sesuai syari’ah untuk menghindari pengoperasian bank dengan sistem

bunga (riba). Prinsip muamalah yang diperkenalkan itu berupa prinsip Bagi

Hasil lahir sebagai pengganti prinsip bunga sekaligus sebagai salah satu

solusi alternatif untuk menjawab persoalan pertentangan antara bunga bank

dengan riba. Dengan demikian, kerinduan umat Islam Indonesia yang

mendambakan kehadiran sistem lembaga keuangan yang sesuai dengan

tuntutan kebutuhan yang tidak hanya sebatas finansial namun juga tuntutan

moralitasnya serta yang ingin melepaskan diri dari persoalan riba telah

menjawab dengan lahirnya Bank Islam.8

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh

ke Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah

sebagai pilar ekonomi Islam mulai dilakukan. Para tokoh yang terlibat dalam

kajian tersebut adalah Karnaen A. Perwataatmadja, M. Dawam Rahardjo,

A.M. Saefuddin, M. Amien Azis, dan lain-lain.9 Perkembangan perbankan

syariah pada era reformasi ditandai oleh dengan disetujuinya Undang-undang

6

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia, 2004), h. 41.

7

Ahmad Anwari, Bank Rekan Terpercaya dalam Usaha Anda, (Jakarta: Balai Pustaka, 1987), h. 1.

8

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: UPP AMP YKPN,2005)h.2.

9

4

No. 10 tahun 1998. Dalam undang-undang tersebut diatur dengan rinci

landasan hukum serta jenis-jenis usaha yang dapat dioperasikandan

diimplementasikan oleh bank syariah. Undang-undang tersebut juga

memberikan arahan bagi bank-bank konvensional untuk membuka cabang

syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.10

Indonesia merupakan salah satu negara berkembang yang memiliki

prospek yang baik dalam kegiatan ekonomi, hal ini dapat dilihat dengan

semakin banyaknya lembaga keuangan bank dan non bank yang berkembang

dengan baik. Pengembangan keuangan Indonesia juga ditandai dengan

adanya diversifikasi produk keuangan, yaitu dengan bermunculannya

lembaga pembiayaan oleh bank yang dapat dijadikan alternatif dalam

pemenuhan kebutuhan masyarakat akan pembiayaan yang diinginkan.

Semakin berkembangnya lembaga keuangan yang menawarkan pembiayaan

alternatif bagi dunia usaha serta kebutuhan masyarakat indonesia dalam

sistem perekonomian Indonesia.

Perluasan lembaga keuangan pembiayaan disambut baik oleh

pemerintah, yaitu dengan adanya Kepres No 61 Tahun 1998, dimana dalam

Kepres ini didalamnya terdapat landasan operasional yang jelas. Adapun

beberapa jenis usaha dalam lebaga pembiayaan diantaranya adalah sewa guna

usaha (leasing), modal ventura (venture capital), piutang, (factoring),

10Muhammad Syafi’i Antonio,

pembiayaan konsumen (consumers finance), dan perdagangan surat

berharga.11

Melihat karakteristik pembiayaan jenis usaha yang beragam, maka

perusahan pembiayaan yang melakukan lebih dari satu kegiatan sering

disebut dengan multifinance company.12

Syarat yang harus dipenuhi oleh suatu perusahaan agar sukses dalam

persaingan adalah berusaha mencapai tujuan dengan mempertahankan dan

meningkatkan pelanggan. Mempertahankan pelanggan berarti perusahaan

harus mampu memuaskan apa yang dibutuhkan dan diinginkan pelanggannya

melebihi apa yang diberikan pesaing, sedangkan meningkatkan pelanggan

berarti perusahaan harus dapat menangkap setiap peluang yang ada melalui

strategi pemasarannya untuk mendapat pelanggan baru.13

Dalam perkembangan selanjutnya, landasan hukum perusahan

pembiayaan semakin kuat dengan Peraturan Menteri Keuangan Nomor

84/PMK.012/2006 tentang perusahaan pembiayaan, yang menjelaskan

bahwa: “Perusahan pembiayaan adalah badan usaha diluar bank dan lembaga

keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang

termasuk dalam bidang usaha lembaga pembiayaan”.14

11

Ade Arthesa & Edie Handiaman, Bank & Lembaga Keuangan Bukan Bank, (Jakarta: PT. Indeks, 2006)., h.248.

12

Andi Soemitra, Bank & Lembaga Keuangan Syariah, (Jakarta: Kencana 2009)., h.332.

13

Taktik Suryani , Perilaku Konsumen Implikasi pada strategi pemasaran (Yogyakarta , graha ilmu 2008 ) h 2.

14

6

Peraturan Menteri Keuangan inilah yang membuat posisi lembaga

pembiayaan memiliki peluang yang besar dalam mengembangkan dan

menguatkan lembaga pembiayaan di Indonesia.

Sistem keuangan Islam yang bebas dari prinsip bunga diharapkan

mampu menjadi alternatif terbaik dalam mencapai kesejahteraan masyarakat.

Penghapusan sistem bunga ini memiliki dampak makro yang cukup baik bagi

perkembangan ekonomi Indonesia, hal ini dapat dilihat dengan banyaknya

lembaga keuangan yang menggunakan prinsip syariah dalam menjalankan

kegiatannya.15

Untuk mewujudkan sistem keuangan yang adil dan efisien, maka setiap

tipe lapisan masyarakat harus terwadahi keinginannya dalam berinvestasi dan

berusaha, sesuai dengan kemampuan dan keinginan mereka. Lembaga

pembiayaan harus memfasilitasi hal tersebut guna menampung seluruh

keinginan masyarakat dalam memenuhi kebutuhan akan sumber dana yang

mereka inginkan. Disamping itu, peran dan kinerja perbankan tidak akan

optimal tanpa didukung oleh sistem keuangan yang tangguh (robust financial

system). Sistem keuangan yang tangguh harus mampu menghindari dan

memecahkan masalah keuangan yang dihadapi, yaitu potensi adanya risiko

sistemik ketidak stabilan sistem keuangan (sistemik risk), potensi adanya

risiko bank run, resiko kelebihan atau kekurangan likuiditas perbankan, dan

risiko terhadap buruknya pelayanan yang diberikan oleh bank. Dengan alasan

15

itulah, maka diperlukan institusi–institusi pendukung dalam sistem keuangan,

seperti lembaga pembiayaan yang ada saat ini.16

Setelah lahirnya UU No.10 Tahun 1998 yang mengatur seraca rinci

landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syariah, dan juga menganjurkan adanya dual

banking system. Yaitu adanya bank konvensional yang konversi menjadi

Bank Umum Syariah, dan juga menganjurkan setiap bank konvensional

memliki Unit Usaha Syariah, Hal tersebut memberikan respon yang cukup

baik dari masyarakat. Eksistensi bank syariah semakin diperkuat dengan

adanya UU No. 21 tahun 2008 tentang perbankan syariah pada tanggal 17

juni 2008, sehingga memperkuat kedudukan bank syariah dalam perbankan

nasional.

Selain berfungsi sosial, bank syariah juga mempunyai fungsi yang

sama dengan bank konvesional, yaitu sebagai lembaga yang berfungsi

menghimpun dana masyarakat dan menyalurkan dana masyarakat melalui

pembiayaan.

Dalam perbankan konvesional penyaluran dana kepada nasabah selalu

dalam bentuk uang yang kemudian terserah bagi nasabah debitur untuk

memakainya. Sedangkan diberikannya pembiayaan, diperlukan analisa

kelayakan pembiayaan oleh bank syariah dengan tujuan agar bank tersebut

yakin bahwa pembiayaan yang diberikan benar-benar aman dalam arti uang

yang disalurkan pasti kembali. Bank harus lebih selektif dan hati-hati dalam

16

8

menyalurkan dana ke masyarakat, agar bank tidak mengalami kerugian

dikemudian hari. Jika penyaluran dana tersebut mengalami kerugian maka

pihak bank dalam kegiatan operasionalnya akan terganggu.

Jika pembiayaan sudah mengalami penunggakan pembayaran, pihak

bank harus siaga memantau usaha nasabah agar tidak terjadi lagi

penunggakan dibulan berikutnya. Pembiayaan ini harus ditangani agar tidak

menjadi pembiayaan bermasalah (macet) yang nantinya menimbulkan

kerugian bagi pihak bank.

Pembiayaan dengan prinsip jual-beli ditunjukan untuk memiliki barang,

sedangkan yang menggunakan prinsip sewa ditunjukan untuk mendapatkan

jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditunjukan

guna mendapatkan barang dan jasa sekaligus.17

Dilihat dari kategori diatas pembiayaan adalah suatu proses, mulai dari

analisis kelayakan pembiayaan sampai kepada realisasinya. Namun

realisasinya pembiayaan bukanlah tahap terakhir dari proses pembiayaan

perlu adanya pemantauan terhadap nasabah yang telah disetujui, karena

berguna untuk mengurai risiko dari kegagalan pembiayaan murabahah

bermasalah dikemudian hari, karena setiap pengusaha berbeda karakternya,

ada yang bisa mencapai kesuksesan besar dan ada juga yang rugi dalam

menjalankan usahanya yang pada akhirnya mereka tidak bisa mengembalikan

modal yang dibiayai oleh bank syariah, pemantauan ini berguna untuk

17

menjaga uang nasabah investor yang telah mengamanahkannya ke bank

syariah untuk dikelola.

Berdasarkan paparan diatas yang telah dibahas tersebut, maka penulis

merasa tertarik untuk membahas dan meneliti permasalahan penyaluran

pembiayaan yang dianggap bermasalah, yang tentunya tidak boleh

menyimpang dari peraturan yang ditetapkan Bank Indonesia dan Syariat

Islam. Oleh karena itu, dalam penulisan skripsi ini, penulis mengangkat judul

“Analisis Kelayakan Pembiayaan Murabahah dan Penanganan Risiko Kredit

pada kendaraan bermotor ” (Studi pada Bank Muamalat Cabang Kupang ,

Provinsi Nusa Tenggara Timur).

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Agar penelitian ini lebih fokus, maka penulis memberikan

batasan, yaitu dengan cara bagaimana bank syariah khusunya Bank

Muamalat cabang Kupang memberikan kelayakan dan penanganan

pembiayaan terutama dalam akad murabahah yang hanya difokuskan

pada pembiayaan kendaraan bermotor.

2. Perumusan Masalah

Masalah peneliti pun dirumuskan dalam beberapa pertayaaan

sebagai berikut:

1. Bagaimana mekanisme operasional dan pembiayaan pada akad

10

2. Peranan manajemen risiko yang digunakan oleh Bank Muamalat

dalam mengantisipasi pembiayaan yang bermasalah pada

kendaraan bermotor?

3. Bagaimana perhitungan margin oleh Bank Muamalat cabang

Kupang dalam pembiayaan murabahah pada kendaraan bermotor ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis kelayakan dan penanganan pembiayaan yang

bermasalah pada kendaraan dalam akad murabahah.

2. Untuk mengetahui seberapa besar keuntungan bagi Bank Muamalat

cabang Kupang dalam pembiayaan murabahah ini.

3. Mengetahui bagaimana penanganan dan pengelolaan manajemen

risiko dalam pembiayaan murabahah.

2. Manfaat Penelitian

Secara lebih spesifik manfaat yang di harapkan dari penelitian ini

adalah :

1. Manfaat bagi penulis : hasil penelitian ini di harapkan berguna bagi

kehidupan pelajar dan mahasiswa serta untuk menambah wawasan

lebih kepada penulis tentang produk Bank Muamalat cabang

Kupang khususnya pada pembiayaan murabahah pada pembiayaan

2. Manfaat bagi Bank Muamalat : dapat menjadi solusi bagi pihak

Bank dalam pembiayaan murabahah yang baik dan tepat guna serta

tidak bertentangan dengan nilai syariah berdasarkan teori-teori

yang ada juga dapat menjadi bahan evaluasi serta masukan untuk

lebih memajukan pembiayaan tersebut.

3. Manfaat bagi akademisi : dapat menambah pengetahuan tentang

Pembiayaan murabahah dalam aspek perhitungan serta resiko.

Dapat menjadi referensi awal bagi akademis yang akan

melanjutkan penelitian yang serupa dengan penelitian ini, baik

dilakukan di lokasi yang sama maupun di lokasi yang berbeda.

D. Metode Penelitian

1. Pendekatan Penelitian

Penelitian ini menggunakan metode empiris-kualitatif-deskriptif,

yaitu suatu pendekatan yang mencoba menggambarkan keadaan obyek

yang sedang diteliti secara apa adanya.

2. Jenis Penelitian

Jenis Penelitian yang digunakan adalah penelitian lapangan dan

didukung oleh data literatur.

3. Sumber Data

a. Primer: data pokok yang didapat dari responden (pihak Bank

Muamalat) berupa hasil wawancara.

b. Sekunder: data literatur yang terkait dengan penelitian ini

12

4. Teknik pengumpulan data

Penelitian ini berbentuk studi kasus (case study) dan bersifat

mencari penjelasan tentang “Analisis Kelayakan Pembiayaan

Murabahah dan Penanganan Risiko Kredit pada Kendaraan Bermotor”.

Untuk meneliti secara cermat masalah ini, maka ada beberapa

teknik yang digunakan dalam pengumpulan data penelitian, yaitu:

a. Observasi

Dalam penelitian ini melakukan sebuah pengamatan langsung ke

Bank Muamalat Indonesia untuk mendapatkan sebagian data dalam

melakukan penulisan ilmiah ini.

b. Wawancara

Dalam tahap selanjutnya pun penulis melakukan sebuah wawancara

langsung kepada salah satu narasumber yang berada di dalam lingkup

Bank Muamalat, agar mendapatkan data yang lebih akurat dalam

memperoleh data untuk penyusunan karya ilmiah ini.

c. Studi Dokumentasi

Hal ini dilakukan untuk menjadi data pendukung dalam

pembahasan karya ilmiah ini, dimana akan mendapatkan data-data

terdahulu khususnya yang bersangkutan dengan pembiayaan murabahah

d. Studi Pustaka.

Dilakukan untuk mendapat data tambahan yang bersumber dari

buku yang mendukung karya ilmiah ini yang berhunbungan dengan

pembiayaan ini, karena menjadi salah satu persyaratan.

5. Teknik pengelolaan data

Dalam penelitian ini penulis akan menggunakan penelitian

kualitatif yang bersifat deskriptif, yaitu penelitian yang menggambarkan

data dan informasi berdasarkan fakta-fakta yang diperoleh di lapangan

mengenai strategi pemasaran produk.

6. Teknik penulisan laporan

Teknik penulisan laporan dalam penelitian ini mengacu pada buku

pedoman penulisan skripsi yang berlaku di Fakultas Syariah dan Hukum

Syarif Hidayatullah Jakarta tahun 1428/2012 M.

E. Kerangka Konseptual 1. Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya

mengikuti ketentuan-ketentuan syariah Islam, khususnya yang

menyangkut tata cara bermuamalah secara Islam.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh

hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan.

Efisiensi mengacu pada prinsip saling membantu secara sinergis untuk

14

Pandangan Islam dalam transaksi finansial itu dipandang banyak

kalangan muslim sebagai sebuah kewajiban. Kemampuan lembaga

keuangan Islam menarik minat investor dangan sukses bukan hanya

tergantung pada tingkat kemampuan lembaga itu menghasilkan

keuntungan, tetapi juga pada pandangan bagaimana lembaga tersebut

secara sungguh-sungguh memperhatikan batas-batas yang digariskan oleh

Islam itu sendiri.18

Dalam upaya merealisasikan nilai-nilai ekonomi Islam dalam

aktifitas nyata masyarakat adalah dengan mendirikan lembaga-lembaga

keuangan yang berdasarkan syariah Islam. Di antara lembaga jenis

keuangan yang ada, yaitu BMT, Koperasi, BPRS, Asuransi, dan juga

perbankan. Perbankan merupakan sektor yang besar pengaruhnya dalam

aktifitas masyarakat modern.19

2. Pembiayaan Murabahah

Murabahah didefinisikan oleh para fuquha penjualan biaya/harga

pokok (cost) barang tersebut ditambah dengan mark-up atau margin

keuntungan yang disepakati. Karakteristik murabahah adalah bahwa

penjual harus membeli tahu pembeli mengenai harga pembelian produk

dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost)

tersebut.20 Margin keuntungan merupakan selisih harga jual dikurangi

harga asal yang merupakan pendapatan atau keutungan bagi penjual, akad

18

Mahmudunnasir Syed, Islam Konsepsi dan Sejarahnya, (Bandung: Remaja Rosdakarya, 1994), h. 555.

19

Tim Pengembangan Perbankan Syariah: Institut Bankir Indonesia, Konsep, Produk dan Implementasi Operasional Bank Syariah, (Jakarta: Djambatan, 2001), h. 10.

20

ini merupakan salah satu bentuk natural certainly contracts, karena dalam

murabahah ditentukan berapa recuired rate of profit-nya (keuntungan

yang ingin diperoleh).21

Murabahah adalah satu jenis jual beli yang dibenarkan oleh syariah

dan merupakan implementasi muamalat tijariah (interaksi bisnis).22 Pada

murabahah, penyerahan barang dilakukan pada saat transaksi sementara

pembayarannya dilakukan secara tunai, tangguh ataupun dicicil. Untuk

pembayaran secara cicilan, di Malaysia lebih dikenal dengan istilah BBA

(Bai’ Bistaman „Ajil). Secara istilah, sebenarnya transaksi yang dilakukan

dengan pembayaran tangguh disebut bai al-muajjal, sedangkan dicicil

disebut bai; ut-taksid.23

3. Manajemen Risiko

Risiko muncul ketika terdapat lebih dari satu kemungkinan hasil

(output), dan hasil yang paling akhir ini tidak dapat diketahui. Risiko dapat

didefinisikan sebagai perubahan atau perbedaan hasil yang tidak

diharapkan. Risiko bisa diukur dengan standar deviasi dari hasil historis.

Meskipun semua bisnis mengandung ketidak pastian, lembaga keuangan

menghadapi jenis-jenis risiko yang secara alami muncul dari aktivitas yang

mereka jalankan. Tujuan dari setiap lembaga keuangan adalah untuk

memaksimalkan profit dan nilai tambah bagi pemegang saham dengan

21

A. Karim Adiwarman, Bank Islam Analisis Fiqih dan Keungan, (Jakarta: Raja Grafindo Persada, Vol. 3. 2004), h. 113.

22

Ah. Lathif Azharuddin, Fiqh Muamalat, (jakarta: UIN Jakarta Press, cet, 1. 2005) h.118.

23

16

menawarkan berbagai bentuk layanan keuangan, terutama dengan

mengelola risiko.24

Terminologi atau istilah “Manajemen” penggunaan perkataan

tersebut dalam kamus bahasa indonesia disamakan dengan perkataan

“pengelolaan dan/atau pengendalian sejumlah manusia yang harus bekerja

sama didalam sebuah organisasi”. Menurut Stoner yang menyatakan

bahwa: “Manajemen adalah proses perencanaan, pengorganisasian,

pengarahan, dan pengawasan kegiatan anggota organisasi dan

mempergunakan sumber-sumber daya organisasi lainnya, agar mencapai

tujuan organisasi yang telah ditetapkan”.25

Jadi manajemen risiko adalah suatu proses yang digunakan oleh

perusahaan dalam mengidentifikasi, mengukur, mengawasi, dan

meminimalkan pengaruh yang merugikan dari suatu risiko dengan

mengidentifikasi, memantau, mengevaluasi, dan mengendalikan risiko

teresebut dan menerapkan sebuah metode pengendalian efektif.

F. Sistematika Penulisan Skripsi

BAB I PENDAHULUAN yang meliputi: Latar Belakang Masalah,

Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat

Penelitian, Kerangka Konsep dan Sistematika Penulisan.

24

Tariqullah Khan dan Habib Ahmed, Manajemen risiko lembaga keuangan syariah,(Jakarta: Bumi aksara, 2008), h. 9

25

BAB II LANDASAN TEORI yang meliputi: Review Studi Terdahulu,

Tinjauan Umum Murabahah, Konsep Pembiayaan Murabahah,

Manajemen Risiko dan Analisis Kelayakan Pembiayaan.

BAB III GAMBARAN UMUM BANK MUAMALAT yang meliputi:

Sejarah Singkat dan Perkembangannya, Visi dan Misi, Struktur

Organisasi, Produk dan Jasa.

BAB IV ANALISA KELAYAKAN yang meliputi: Karakteristik

Pembiayaan Murabahah Bank Muamalat Cabang Kupang,

Pendapatan Margin Pihak Bank Muamalat Dalam Akad

Murabahah, Faktor-Faktor Penyebab Pembiayaan Bermasalah,

Langkah-Langkah Penyelesaian Pembiayaan yang Bermasalah.

BAB V PENUTUP yang meliputi: Kesimpulan dan Saran dari hasil

[image:28.595.132.516.220.533.2]18

BAB II

LANDASAN TEORI

A. Review Study Terdahulu

Untuk menjaga nilai keaslian (orisinalitas) dalam penelitian kali

ini, maka perlu disajikan penelitian-penelitian terdahulu yang terkait

dengan judul yang penulis ajukan. Berikut ini adalah penelitian-penelitaian

yang pernah dilakukan berkaitan dengan materi yang dibahas.

Usman Chalid, 2005, dengan judul “Manajemen pembiayaan

murabahah pada bank syariah” (studi kasus Bank Syariah Mandiri cabang

Pondok Indah).

Dalam penelitian ini menjelaskan bagaimana manajemen

pembiayaan murabahah dilakukan bank syariah mandiri serta menjelaskan

perinsip yang diterapkan bank syariah mandiri dalam manajemen

pembiayaan murabahah, dari penelitian ini dapat diketahui bagaimana

manajemen pembiayaan murabahah dilakukan yaitu sebelum dilakukan

penandatanganan pembiayaan murabahah terlebih dahulu terpenuhi

prosedur persyaratan legalitas dan administrasi dari nasabah. Selain itu,

manajemen yang diterapkan Bank Syariah Mandiri telah seseuai dengan

perinsip Islam, karena kegiatan yang dilakukan untuk pencapaian tujuan

pembiayaan murabahah selalu berdasarkan konsep dan norma-norma yang

diterapkan oleh Allah SWT. Dan dalam melakukan tindakan-tindakan

tersebut dilatar belakangi oleh konsep amal sholeh seperti melakukan

dapat merugikan, menggunakan konsep pembagian kerja yang didasarkan

pada kemampuan fisik, ilmu dan teknologi yang dimiliki oleh

masing-masing karyawan dan memeliahara nilai-nilai kemuliaan manusia.

Penelitian ini menggunakan metode kualitatif yang menghasilkan

data deskriptif dan tertulis dengan informasi dari yang terlibat dalam objek

dilapangan. Sedangkan pengumpulan data yang berkenaan dengan

penelitian ini adalah menggunakan penelitian kepustakaan dan penelitian

lapangan.

Churmah, 2003 dengan judul skripsi “upaya penyelesaian

pembiayaan bermasalah dalam rangka meningkatkan aktifitas perbankan

syariah” (studi kasus Bank Muamalat).

Penelitian ini menjelaskan mengenai penyaluran atas dana

pembiayaan Bank Muamalat tidak diberikan batasan-batasan mengenai

sektor yang akan dibiayai. Bank Muamalat memberikan untuk semua

sektor usaha yang sesuai dengan yang telah ditetapkan bank indonesia,

yaitu melalui penyaluran yang produktif untuk keperluan yang konsumtif.

Selain itu juga menjelaskan faktor-faktor penyebab pembiayaan

bermasalah yang terjadi di bank muamalat dapat berasal dari dua faktor

yaitu internal dan eksternal. Untuk faktor internal yang berasal dari debitur

adalah dikarenakan pihak debitur belum memenuhi pengalaman dalam

bidang keuangan dan pengelolaan bermasalah. Penyebab lain adalah unsur

kesengajaan debitur memberikan data-data yang tidak benar pada saat

20

Sedangkan penyebab eksternal yaitu akibat bencana alam seperti banjir,

kebakaran dan kerusuhan.

Metode yang digunakan dalam penelitian ini adalah penelitian

kepustakaan dan penelitian lapangan dengan cara kualitatif yang deskriptif

M. Zaenal Muttaqin (2011) dalam skripsi yang berjudul “strategi

penyelesaian pembiayaan bermasalah sebagai upaya meminimalkan

pembiayaan bermasalah pada Bank Muamalat Indonesia (BMI) cabang

BSD Tanggerang”,

Dalam penelitian ini disebutkan dalam pelaksanaan pengawasan

pembiayaan pada BMI cabang BSD Tanggerang telah tersusun cukup

baik, hal ini bisa dilihat dari kegiatan pengawasan yang dilakukan

terhadap proses pertimbangan pra pemberian pembayaran pembiayaan

mudharabah, pelaksanaan pengawasan pasca pemenuhan pembiayaan dan

penyelesaian pembiayaan bermasalah.

Metode yang digunakan dalam penelitian ini adalah dengan

penelitian kepustakaan dan penelitian lapangan dengan cara kualitatif

deskriptif.

Dalam penelitian ini penulis akan membahas tentang analisis

kelayakan dan penangan pembiayaan kendaraan bermotor pada akad

murabahah. Dan bagaimana resiko yang dihadapi oleh pihak Bank

B. Tinjauan Umum Murabahah

1. Pengertian Murabahah

Murabahah didefinisikan oleh para fuquha penjualan

biaya/harga pokok (cost) barang tersebut ditambah dengan mark-up

atau margin keuntungan yang disepakati. Karakteristik murabahah

adalah bahwa penjual harus memberi tahu pembeli mengenai harga

pembelian produk dan menyatakan jumlah keuntungan yang

ditambahkan pada biaya (cost) tersebut.1 Margin keuntungan

merupakan selisih harga jual dikurangi harga asal yang merupakan

pendapatan atau keutungan bagi penjual, akad ini merupakan salah

satu bentuk natural certainly contracts, karena dalam murabahah

ditentukan berapa recuired rate of profit-nya (keuntungan yang ingin

diperoleh).2

Murabahah adalah satu jenis jual beli yang dibenarkan oleh

syariah dan merupakan implementasi muamalat tijariah (interaksi

bisnis).3 Pada murabahah, penyerahan barang dilakukan pada saat

transaksi sementara pembayarannya dilakukan secara tunai, tangguh

ataupun dicicil. Untuk pembayaran secara cicilan, di Malaysia lebih

dikenal dengan istilah BBA (Bai’ Bistaman „Ajil). Secara istilah,

1

Wiroso, Jual Beli Murabahah, (Yogyakarta: UII Press, Vol, 1. 2005), h.13.

2

A. Karim Adiwarman, Bank Islam Analisis Fiqih dan Keungan, (Jakarta: Raja Grafindo Persada, Vol. 3. 2004), h. 113.

3

22

sebenarnya transaksi yang dilakukan dengan pembayaran tangguh

disebut bai al-muajjal, sedangkan dicicil disebut bai; ut-taksid.4

Ketentuan yang harus dipenuhi daalam jual beli murabahah

meliputi hal-hal berikut:

1. Jual beli murabahah harus dilakukan atas barang yang telah

dimiliki/hak kepemilikan telah berada ditsngan penjual. Artinya

bahwa keuntungan dan risiko barang tersebut ada pada penjual

sebagai konsekuensi dari kepemilikan yang timbul dari akad yang

sah.

2. Adanya kejelasan informasi mengenai besarnya modal (harga

pembelian/kulakan) dan biaya-biaya lain yang lazim dikeluarkan

dalam jual beli (capital outlay) pada suatu komoditi, semuanya

harus diketahui oleh pembeli saat akad dan ini merupakan salah

satu syarat sah murabahah.

3. Ada informasi yang jelas tentang keuntungan baik nominal maupun

persentase sehingga diketahui oleh pembeli sebagai salah satu

syarat sah murabahah.

4. Dalam sistem murabahah, penjual boleh menetapkan syarat kepada

pembeli untuk menjamin kerusakan yang tidak tampak pada

barang, tetapi lebih baik syarat seperti itu tidak ditetapkan, karena

pengawasan barang merupakan kewajiban penjual untuk menjaga

kepercayaan.

4

5. Transaksi pertama (antara penjual dan pembeli pertama) haruslah

sah, jika tidak sah maka tidak boleh jual beli secara murabahah

(antara pembeli pertama yang menjadi penjual kedua dengan

pembeli murabahah), karena murabahah adalah jual beli dengan

harga pertama disertai tambahan keutungan.5

Berdasarkan Fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia (DSN-MUI Nomor: 04/DSN-MUI/IV/2000 tentang

murabahah, pada bagian pertama tentang ketentuan umum murabahah

dalam bank syariah:

1. Melakukan akad murabahah yang bebas riba.

2. Barang yang diperjualbelikan tidak diharamkan oleh syari;ah islam.

3. Membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya.

4. Bank membeli barang yang dibutuhkan oleh nasabah atas nama

bank sendiri, dan pembelian ini harus sah dan bebas dengan riba.

5. Bank harus menyampaikan semuanya yang berkaitan dengan

pembelian, misalnya jika pembelian dilakuakan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai dengan harga beli plus ditambah

keuntungannya. Dalam hal ini bank harus memberitahukannya

5

24

secara jujur harga pokok barang kepada nasabah berikut biaya yang

diperlukan.6

Secara konsep bank syariah dapat menjalankan usaha

supermarket atau perdagangan yang dijalankan dengan prinsip

murabahah. Untuk memberikan gambaran yang jelas tentang

cangkupan transaksi murabahah dapat dilihat dalam gambar berikut:7

Skema 2.1

Alur Pembiayaan Murabahah

Murabahah dalam gambar diatas dibagi menjadi dua macam,

yaitu murabahah tanpa pesanan, maksudnya disini adalah ada yang

pesan atau tidak, ada yang beli atau tidak bank syariah menyediakan

barang dagangannya. Penyediaan barang pada murabahah ini tidak

terpengaruhi atau terikat langsung dengan ada tidaknya pesanan atau

pembeli. Murabahah berdasarkan pesanan, maksudnya bank syariah

6

Indonesia, Fatwa Dewan Syariah Nasional tentang Murabahah, No. 04/DSN-MUI/IV/2000, bagian pertama angka 1 s/d 6.

7

Wiroso, Jual Beli Murabahah, (Yogyakarta: UII Press, Vol, 1. 2005), h.37.

Murabahah

Berdasarkan Pesanan

Tunai

Jenis

Tidak Mengikat

Tanpa Pesanan

Tangguh

baru akan melakukan transaksi murabahah atau jual beli apabila ada

nasabah yang memesan barang sehingga penyediaan barang baru

dilakukan jika ada pesanan. dalam hal ini pihak penjual boleh meminta

pembayaran hamish ghadiyah, yakni uang tanda jadi ketika ijab-kabul.8

Murabahah berdasarkan pesanan dibedakan menjadi dua yaitu:

a. Murabahah berdasarkan pesanan yang bersifat terikat, maksudnya

apabila barang (produk) sudah dipesan maka pesan harus

membelinya.

b. Murabahah berdasarkan pesanan dan berdasarkan tidak mengikat,

maksudnya walaupun nasabah sudah memesan barang, tetapi

nasabah tidak terikat, nasabah dapat menerima atau membatalkan

barang tersebut.9

Sehingga dalam teknik pembayaran murabahah dapat dilakukan

secara tunai atau dicicil. Dalam murabahah juga diperkenankan adanya

perbedaan dalam harga barang untuk cara pembayaran yang berbeda.

Murabahah muajjal dicirikan dengan adanya penyerahan barang diawal

akad dan pembayaran kemudian (setelah awal akad), baik dalam bentuk

angsuran maupun dalam bentuk lump sum (sekaligus).10

Dalam realisasi dalam perbankan syari’ah pada pembiayaan

murabahah nasabah mendapatkan sebuah dispensasi (potongan) apabila

nasabah ini mempercepat pembayaran cicilan dan melunasi piutang

8

A.Karim Adiwarman,“Bank Islam Analisis Fiqh dan Keungan”, (Jakarta: Raja Grafindo Persada, Vol.3. 2007), h.115.

9

Wiroso, Jual Beli Murabahah, (Yogyakarta: UII Press, Vol, 1. 2005), h.38.

10

26

murabahah sebelum jatuh tempo.11 Seperti yang tertera dalam Fatwa

Dewan Syari’ah Nasional Majelis Ulama Indonesia (DSN-MUI)

Nomor: 46/DSN-MUI/II/2005 tentang Potongan Tagihan Murabahah,

pada bagian pertama poin pertama yaitu LKS boleh memberikan

potongan dari total kewajiban pembayaran kepada dalam transaksi

(akad) murabahah yang telah melakukan kewajiban pembayaran

cicilanya dengan tepat waktu dan/atau nasabah yang mengalami

penurunan kemampuan pembayaran.12

2. Landasan Hukum

اَبِرّلا َمَرَحَو َعْيَ بلْا ُها َلَحَاَو

“...padahal Allah telah menghalalkan jual beli dan mengharamkan riba...”(QS. Al-Baqarah/1:275)ْﻞﻘﻢﻠﺴﻮ ْﻴﻠ ﷲﻰﻠﺼْﻲ ﻠ ﻦ

:

ﺔﻜ ﺮ ﻠْ ٌﻦﻬْﻴﻔ ﺚ ﺜ

:

ﺔﻀﺮ ﻘﻤﻠ ﻮ ﻞﺠ ﻰﻠ ْﻴ ْﻠ

ْﻴ ْﻠﻠ ﺖْﻴ ْﻠﻠﺮْﻴ ﺸ ﺮ ْﻠ ﻄْﻠﺨﻮ

(

ْﻴﻬﺼْﻦ ْ ﺠ ﻤﻦْ ﻮﺮ

)

“...Nabi bersabda ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jerawut untuk keperluan rumah tanggga, bukan untuk

dijual...” (HR. Ibnu Majah dari Shuhaib)

3. Rukun dan Syarat

Rukun Murabahah

a. Penjual (bai’)

b. Pembeli (musytari’)

c. Barang/objek (mabi’)

d. Harga (tsaman)

11Hasbi Ramli, “Teori Dasar Akuntansi Syariah”,

(Jakarta: Renaisan, 2005),h. 52.

12

e. Ijab qabul (sighat)13

Syarat Murabahah

a. Syarat yang berakad diantaranya:

1. Cakap hukum

2. Sukarela (ridha), tidak dalam keadaan dipaksa/terpaksa/

dibawah tekanan.

b. Objek yang diperjualbelikan

1. Tidak termasuk yang diharamkan atau dilarang

2. Bermanfaat

3. Penyerahannya dari penjual kepembeli dapat dilakukan

4. Merupakan hak milik penuh yang berakad

5. Sesuai dengan spesifikasi antara yang serahkan penjual dan

yang diterima pembeli

c. Akad sighat

1. Harus jelas dan disebutkan secara spesifikasi dengan siapa

berakad.

2. Antara ijab qabul (serah terima) harus selaras baik dalam

spesifikasi barang maupun harga yang disepakati.

3. Tidak mengandung klausul yang bersifat menggantungkan

keabsahan transaksi pada hal atau kejadian yang akan datang.

4. Tidak membatasi jangka waktu.

13 Zulkifli Sutarno, “

28

C. Konsep Pembiayaan Murabahah

1. Pengertian pembiayaan murabahah

Salah satu skim fiqih yang paling popular digunakan oleh

perbankan syariah adalah skim jual-beli murabahah. Transaksi

murabahah ini lazim digunakan oleh Rasulullah Saw. Dan para

sahabatnya. Secara sederhana, murabahah berarti suatu penjualan

barang serharga barang tersebut ditambah keuntungan yang disepakati.

Misalnya, seseorang membeli barang kemudian menjualnya kembali

dengan keuntungan tertentu. Beberapa besar keuntungan tersebut dapat

dinyatakan dalam nominal rupiah tertentu atau dalam persentase dari

harga pembeliannya, misalnya 10% atau 20%.14

Jadi singkatnya, murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (Margin) yang disepakati

oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk

natural certainty contracts, karena dalam murabahah ditentukan

beberapa required rate of profit-nya (Keuntungan yang ingin

diperoleh).15

Karena dalam definisinya disebut adanya “keuntungan yang

disepakati”, karakteristik murabahah adalah si penjual harus memberi

14

Ibnu Abidin, Rad al-Mukhtar „alal Ardh al-Mukhtar, VI, hlm. 19-50: al-Kurtubi,

Bidayatul Mujtahid wa Nihayatul Muqtasid, II, hlm. 211.

15

tahu pembeli tentang harga pembelian barang dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya tersebut.16

Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan.

Dalam murabahah berdasarkan pesanan, bank melakukan pembelian

barang setelah ada pemesanan dari nasabah, dan dapat bersifat mengikat

atau tidak mengikat nasabah untuk membeli barang yang dipesannya

(bank dapat meminta uang muka pembelian pada nasabah).

Dalam kasus jual beli biasa, misalnya seseorang ingin membeli

barang tertentu dengan spesifikasi tertentu, sedangkan barang tersebut

belum ada pada saat pemesanan, maka si penjual akan mencari dan

membeli barang yang sesuai dengan spesifikasinya, kemudian

menjualnya kepada si pemesanan. Contoh si Fulan ingin membeli mobil

dengan perlengkapan tertentu yang harus dicari, dibeli, dan dipasang

pada mobil pesanannya oleh dealer mobil. Tranksaksi murabahah

melalui pesanan ini adalah sah dalam fiqih Islam, antara lain dikatakan

oleh Imam Muhammad ibnul-Hasan Al-Syaibani, Imam Syafi’i dan

Imam Ja’far Al-Shiddiq.

Dalam murabahah melalui pesanan ini, si penjual beoleh meminta

pembayaran hamish ghadiyah¸ yakni uang tanda jadi ketika ijab-kabul.

Hal ini sekadar untuk menunjukan bukti keseriusan si pembeli. Bila

kemudian sipenjual telah membeli dan memasang berbagai perlengkapan

di mobil pesanannya, sedangkan si pembeli membatalkannya, hamish

16

30

ghadiya ini dapat digunakan untuk menutup kerugian si dealer mobil.

Bila jumlah hamish ghadiyah-nya lebih kecil dibandingkan jumlah

kerusakan yang harus ditanggung oleh si penjual, penjual dapat meminta

kekurangannya. Sebaliknya, bila berlebih, si pembeli berhak atas

kelebihan itu.17 Dalam murabahah berdasarkan pesanan yang bersifat

mengikat, pembeli tidak dapat membatalkan pesanannya. Pembayaran

murabahah dapat dilakukan secara tunai ataupun cicilan. Dalam

murabahah juga diperkenankan adanya perbedaan dalam harga barang

untuk cara pembayaran yang berbeda. Murabahah muajjal dicirikan

dengan adanya penyerahan barang diawal akad dan pembayaran

kemudian (setelah akad awal), baik dalam bentuk angsuran maupun

dalam bentuk lump sum (sekaligus).

2. Manfaat dan Risiko Pembiayaan Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi bai’al-murabahah

memiliki beberapa manfaat, demikian juga risko yang harus diantisipasi.

Bai’al-murabahah memberi banyak manfaat kepada bank syariah. Salah

satunya adalah adanya keuntungan yang muncul dari selisih harga beli

dari penjual dengan harga jual kepada nasabah. Selain itu, sistem bai’al

-murabahah juga sangat sederhana.Hal tersebut memudahkan penanganan

administrasinya di bank syariah. Diantara kemungkinan risiko yang harus

diantisipasi antara lain sebagai berikut.

17

a. Default atau kelalaian; nasabah sengaja tidak membayar

angsuran.

b. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang

dipasar naik setelah bank membelikannya untuk nasabah. Bank

tidak bisa mengubah harga jual beli tersebut.

c. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh

nasabah karena berbagai sebab. Bisa jadi karena rusak dalam

perjalanan sehingga nasabah tidak mau menerimanya. Karena

itu, sebaiknya dilindungin dengan asuransi. Kemungkinan lain

karena nasabah merasa spesifikasi barang tersebut berbeda

dengan yang ia pesan. Bila bank telah menandatangani kontrak

pembelian dengan penjualnya, barang tersebut akan menjadi

milik bank. Dengan demikian, bank mempunyai risiko untuk

menjualnya kepada pihak lain.

d. Dijual; karena bai’ al-murabahah bersifat jual beli dengan

utang, maka ketika kontrak ditandatangani, barang itu menjadi

milik nasabah. Nasabah bebas melakukan apapun terhadap aset

miliknya tersebut, termasuk untuk menjualnya. Jika terjadi

demikian , risiko untuk default akan besar. 18

Secara umum, aplikasi perbankan dari bai’ al-murabahah dapat

digambarkan dalam skema berikut ini.

18Muhammad Syafi’i Antonio,

32

Skema 2.2

Skema Bai’ al-Murabahah

2. Akad jual beli

6 . Bayar 5. Terima barang

1. Beli barang 4. Kirim

3. Cara Perhitungan MarginPihak Bank Dalam Akad Murabahah

Pembiayaan murabahah digunakan dalam kondisi dimana bank

tidak memiliki objek yang diinginkan pembeli, skim ini biasanya

digunakan untuk membantu pembeli untuk pengadaan objek tertentu

dimana pembeli tidak memiliki kemampuan finansial yang cukup untuk

melakukan pembayaran secara tunai.

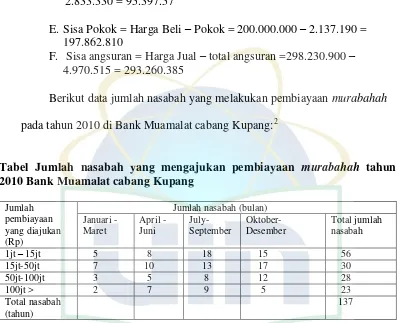

Contoh kasus:

Bapak Urfan berniat membeli mobil untuk keperluan pribadi

pribadi seharga Rp 120 juta, padahal pada saat itu dia hanya memiliki

dana Rp 30 juta. Untuk mengatasi permasalahannya, bapak Urfan pergi

ke Bank Syari’ah untuk mencari solusi. Bagaimana skim yang akan

diterima oleh Bapak Urfan?

(asumsi: ekspektasi keuntungan Bank Syariah adalah 12%/th) Bank

1. Negosiasi dan Persyaratan

Nasabah

Untuk mengatasi permasalahan tersebut, bank syari’ah memberikan

solusi dengan skim Bai’ al-murrabahah sebagai berikut:19

Perhitungan Bank:

Harga mobil = Rp 120 juta

Porsi nasabah = Rp 30 juta -

Porsi bank = Rp 90 juta

Margin keuntungan bank = Rp 90 juta x 12%/th x 2 th

= Rp 21,6 juta

Skim untuk nasabah:

Harga beli mobil = Rp 120 juta

Margin keuntungan bank = Rp 21,6 juta +

Harga jual bank = Rp 141, 6 juta

Angsuran pertama = Rp 30 juta -

Sisa angsuran = Rp 111,6 juta

Angsuran per bulan = Rp 4.650.000

D. Manajemen Risiko Pembiayaan dan Analisis Kelayakan Pembiayaan 1. Manajemen risiko

Manajamen risiko adalah serangkaian prosedur dan metodologi

yang digunakan untuk mengidentifikasi, mengukur, memantau, dan

mengendalikan risiko yang timbul dari kegiatan usaha bank. Hal ini

terkait dengan definisi umum risiko, yaitu pada setiap usaha/kegiatan

19

34

selalu terdapat kemungkinan tidak tercapainya suatu tujuan atau selalu

terdapat ketidakpastian atas keputusan apapun yang telah diambil.20

Manajemen risiko dikatakan pula sebagai “suatu kegiatan yang

dilakukan untuk menanggapi risiko yang telah diketahui (melalui rencana

analisis risiko atau bentuk observasi lain) dalam rangka meminimalisi

konsekuensi buruk yang mungkin muncul.” Dalam hal ini risiko

dijabarkan dalam bentuk rencana atau prosedur yang reaktif. Manajemen

risiko bermakna semua rangkaian kegiatan yang berhubungan dengan

risiko, dimana didalamnya termasuk perencanaan (planning), penilaian

(assesment) atau identifikasi dan analisis, penanganan (handling), dan

pemantauan (monitoring) risiko. Manajemen risiko merupakan

serangkaian prosedur yang digunakan untuk mengidentifikasikan,

mengukur, memantau dan mengendalikan risiko yang timbul dari

kegiatan usaha bank, meliputi produk barang dan jasa perbankan, baik

pada bank konvesional maupun bank berdasarkan prinsip syariah.21

2. Fungsi dan Tujuan Manajemen Risiko

Manajemen didalam suatu badan usaha, baik industri, niaga dan

jasa, tidak terkecuali jasa perbankan, didorong oleh motif mendapatkan

keuntungan (profit). Untuk mendapatkan keuntungan yang besar

manajemen haruslah diselenggarakan dengan efisien. Sikap ini harus

dimiliki oleh setiap pengusaha dan manajer dimana pun mereka berada,

20

Prof. Dr. H. Veithzal Rifai,S.E., M.M., M.B.A. dan Rifki Ismail, S.E., M.Ec. , Ph. D.,

Islamic Risk Management For Islamic Bank ( Jakarta, Gramedia pustaka utama, 2013) h. 64

21

baik dalam organisasi bisnis, pelayanan publik maupun organisasi sosial

kemasyarakatan. 22

Fungsi dari manajemen risiko terbagi menjadi 4 yaitu :23

1. Menetapkan arah dan risk appetite dengan mengkaji ulang

secara berkala dan menyetujui risk exposure limits yang

mengikuti perubahan strategi perusahaan.

2. Menetapkan limit umumnya mencakup pemberian kredit,

penempatan non-kredit, asset liability management, trading dan

kegiatan lain seperti derivatif dan lain-lain.

3. Menetapkan kecukupan prosedur atau prosedur pemeriksaan

(audit) untuk memastikan adanya integrasi pengukuran risiko,

kontrol sistem pelaporan, dan kepatuhan terhadap kebijakan dan

prosedur yang berlaku.

4. Menetapkan metodologi untuk mengelola risiko dengan

menggunakan sistem pencatatan dan pelaporan yang terintegrasi

dengan sistem komputerisasi segingga dapat diukur dan

dipantau sumber risiko utama terhadap organisasi bank.

Tentang Fungsi-fungsi manajemen tidak hanya sesuai dengan yang

disebutkan diatas unsur-unsur dari manajemen dilengkapi dengan

perencanaan yang baik harus dilakukan dengan kegiatan yang meliputi:24

22

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Pustaka Alvabet,2006), h. 12

23

Prof. Dr. H. Veithzal Rifai,S.E., M.M., M.B.A. dan Rifki Ismail, S.E., M.Ec. , Ph. D.,

Islamic Risk Management For Islamic Bank ( Jakarta, Gramedia pustaka utama, 2013) h.83

24

36

a. Forecasting adalah suatu peramalan usaha yang sistematis,

yang paling mungkin memperoleh sesuatu dimasa yang

akan datang dengan dasar penaksiran dan menggunakan

perhitungan yang rasional atas fakta yang ada. Fungsi

perkiraan adalah memberi informasi sebagai dasar

pertimbangan dalam pengambilan keputusan.

b. Objective atau tujuan adalah nilai yang akan dicapai atau

diinginkan oleh seseorang atau badan usaha. Untuk

mencapai tujuan dia bersedia memberi pengorbanan atau

usaha yang wajar agar nilai-nilai itu terjangkau.

c. Policies dapat berarti rencana kegiatan (plan of action) atau

juga dapat diartikan sebagai suatu pedoman pokok (guiding

principles) yang diadakan oleh suatu badan usaha untuk

menentukan kegiatan yang berulang-ulang.

d. Programmes adalah sederetan kegiatan yang digambarkan

untuk melaksanakan policies. Program itu merupakan

rencanan kegiatan yang dinamis yang biasanya

dilaksanakan sercara bertahap, dan terikat dengan ruang

(place) dan waktu (time). Program itu harus merupakan

suatu kesatuan yang terkait erat dan tidak dapat dipisahkan

dengan tujuan yang telah ditentukan dalam organisasi

e. Schedules adalah pembagian program yang harus

diselesaikan menurut urut-urutan waktu tertentu. Dalam

keadaan terpaksa schedules dapat berubah, tetapi program

dan tujuan tidak berubah.

f. Procedures adalah suatu gambaran sifat atau metode untuk

melaksanakan suatu kegiatan atau pekerjaan. Perbedaannya

dengan program adalah: program menyatakan apa yang

harus dikerjakan, sedangkan prosedur berbicara tentang

bagaimana melaksanakannya.

g. Budget adalah suatu taksiran atau perkiraan biaya yang

harus dikeluarkan oleh pendapatan yang diharapkan

diperoleh dimasa yang akan datang. Dengan demikian,

budget dinyatakan dalam waktu, uang, material dan

unit-unit yang melaksanakan pekerjaan guna memperoleh hasil

yang diharapkan.

3. Proses manajemen pada risiko kredit dan analisis kelayakan pembiayaan murabahah

Pengertian dari risiko kredit dalah risiko dimana nasabah atau

debitur atau counterpart tidak mampu memenuhi kewajiban keuangannya

sesuai kontrak atau kesepakatan yang telah dilakukan. Definisi ini dapat

diperluas yaitu bahwa risiko kredit adalah risiko yang timbul dikarenakan

38

dimaksud belum tentu berimplikasi pada terjadinya default, namun paling

tidak kemungkinan terjadinya default akan semakin besar. Hal-hal yang

termasuk dalam Risiko kredit adalah :25

A. Lending Risk, yaitu risiko akibat nasabah/debitur tidak mampu

melunasi fasilitas yang telah diberikan oleh bank, baik berupa

fasilitas kredit langsung maupun tidak langsung (cash loan maupun

non cash loan)

B. Counterparty Risk, risiko dimana counterpart tidak bisa melunasi

kewajibannya ke bank baik sebelum tanggal kesepakatan maupun

pada saat tanggal kesepakatan.

C. Issuer Risk, risiko dimana penerbit suatu surat berharga tidak bisa

melunasi kepada bank sejumlah nilai surat berharga yang dimiliki

bank.

Ada beberapa prinsip-prinsip penilaian kredit yang sering dilakukan

yaitu dengan analisis 5C, analisis 7P. Kedua prinsip ini 5C dan 7P

memeliki persamaan, yaitu apa-apa yang terkandung dalam 5C dirinci

lebih lanjut dalam prinsip 7P dan didalam prinsip 7P lebih terinci juga

25

Ahza Anwari / Tuesday, 11 May 2010 12:29

jangkauan analisisnya lebih luas dari 5C. Prinsip pemberian kredit dengan

analisis 5C dapat dijelaskan sebagai berikut:26

1. Character, adalah sifat watak seseorang dalam hal ini calon

debitur. Tujuannya adalah memberikan keyakinan kepada bank

bahwa sifat atau watak dari orang-orang yang akan diberikan kredit

benar-benar terpecaya. Character merupakan ukuran untuk menilai

“kemauan” nasabah membayar kreditnya.

2. Capacity (Capability), untuk melihat kemampuan calon nasabah

dalam membayar kreditnya yang dihubungkan dengan kemampuan

mengelola bisnis serta kemampuan mencari laba.

3. Capital, untuk mengetahui sumber-sumber pembiayaan yang

dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Colleteral, merupakan jaminan yang diberikan calon nasabah baik

yang bersifat fisik maupun non fisik.

5. Condition, dalam menilai kredit hendaknya juga dinilai kondisi

ekonomi sekarang dan untuk dimasa yang akan datang seseuai

sektor masing-masing.

Sementara itu penilaian dengan 7P adalah sebagai berikut :27

1. Personality yaitu menilai nasabah dari segi kepribadiannya atau

tingkah lakunya sehari-hari maupun masa lalunya.

26

Kasmir,S.E.,MM. Manajemen Perbankan (Jakarta,PT Raja Grafindo Persada,2008) h. 91-92

27

40

2. Party yaitu mengklasifikasikan nasabah kedalam klafikasi

tertentu atau golongan-golongan berdasarkan modal, loyalitas

serta karakternya.

3. Perpose yaitu untuk mengetahui tujuan nasabah dalam

mengambil kredit, termasuk jenis kredit yang diinginkan

nasabah.

4. Prospect yaitu untuk menilai usaha nasabah dimasa yang akan

datang apakah menguntungkan atau tidak.

5. Payment yaitu merupakan ukuran bagaimana cara nasabah

mengembalikan kredit yang telah diambil atau dari sumber mana

saja dana untuk pengembalian kredit yang diperoleh.

6. Profitability untuk menganalisis bagaimana kemampuan nasabah

dalam mencari laba.

7. Protection tujuannya adalah bagaimana menjaga kredit yang

dikucurkan oleh bank, tetapi melalui suatu perlindungan.

Analisis 5C dan 7P harus disempurnakan dengan 1S yaitu Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan

dibiayai benar-benar usaha yang tidak melanggar syariah dan sesuai

dengan fatwa DSN.28

Seperti halnya bank konvesional, bank Islam juga menghadapi risiko

pembiayaan yang menyalurkan dananya kemasyarakat. Risiko pembiayaan

atau sering disebut pula default risk merupakan suatu risiko akibat

28

Hafsah freya/ Friday, diakses pada 18 Jan 2013 08:40 dari http://freyacatatanku.

kegagalan atau ketidak mampuan nasabah (pengusaha) mengembalikan

pinjaman/pembiayaan yang diterima dari bank sesuai dengan jangka waktu

yang ditentukan atau dijadwalkan. Ketidakmampuan nasabah memenuhi

perjanjian yang telah disepakati kedua belah pihak secara teknis keadaan

tersebut merupakan default. Untuk mengantisipasi risiko pembiayaan

aktivitas manajemen risiko yang telah ditetapkan untuk bank Islam pada

produk murabahah dijelaskan sebagai berikut:29

Bank membeli barang atau komoditi khusus, kemudian dijual

kembali kepada nasabah dengan harga pokok ditambah dengan margin

yang telah disepakati bersama. Khusus untuk transaksi murabahah dengan

pesanan yang sifatnya mengikat, risiko yang dihadapi bank Islam hampir

sama dengan risiko dengan bank konvesional. Sedangkan dalam transaksi

murabahah tanpa pesanan atau dengan pesanan yang sifatnya tidak

mengikat nasabah untuk membeli, menyebabkan bank menghadapi dua

risiko. Pertama, tidak ada jaminan bagi bank islam seandainya pembeli

membatalkan transaksi. Kedua, bank Islam akan mengalami risiko

kerugian, dikarenakan menurunnya nilai barang tersebut akibat cacat atau

rusak selama masa penyimpanan.30

4.Identifikasi risiko dan antisipasinya

Identifikasi risiko yang dilakukan dalam bank Islam tidak hanya

mencak