PROSES PENEMPATAAN DANA DEPOSITO PADA

PT. PUPUK KUJANG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Jenjang Studi Strata Satu (S1) Program Studi Manajemen

Oleh :

NAMA

: LINDAYATI

NIM : 21208085

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR RIWAYAT HIDUP

1. Data Pribadi:

Nama : Lindayati NIM : 21208085

Tempat Tanggal Lahir : Karawang, 24 Maret 1991 Jenis Kelami : Perempuan

Agama : Islam Alamat : Cikampek Hobby : Baca novel

2. Data Pendidikan:

1996-2002 : Sekolah Dasar SDN Mekarsari

2002-2005 : Sekolah Lanjutan Tingkat Pertama SLTP Negeri 1 Jatisari

2005-2008 : Sekolah Menengah Atas SMA PGRI Cikampek

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Perusahaan adalah suatu bentuk organisasi yang melakukan berbagai

kegiatan untuk mencapai tujuan yang telah ditetapkan sebelumnya. Tujuan

perusahaan pada umumnya adalah untuk memperoleh laba demi menjamin

kelangsungan perusahaan tersebut baik perusahaan dagang, jasa, maupun

manufaktur.

Bank sebagai salah satu perusahaan yang memiliki fungsi intermediasi

melakukan penghimpunan dana dari perusahaan atau masyarakat dalam bentuk

simpanan, Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

menghimpun dana yang (sementara) tidak dipergunakan untuk kemudian

menyalurkannya kembali dana tersebut kepada masyarakat untuk jangka waktu

tertentu.

Investasi dapat diartikan sebagai suatu komitmen penempatan dana pada

satu atau beberapa objek investasi dengan harapan akan mendapatkan keuntungan

di masa mendatang. Berinvestasi merupakan suatu proses menabung yang

berorientasi pada tujuan tertentu dan bagaimana mencapai tujuan tersebut. Jadi,

menabung dan berinvestasi merupakan dua hal yang berbeda.

Pada umumnya, menabung dan investasi seringkali dianggap sama. Hal

mendasar yang membedakan berinvestasi dengan menabung adalah adanya

2

yang akan dibutuhkan untuk tujuan yang dimaksud, kapan kebutuhan itu

diperlukan dan berapa lama jangka waktu untuk mencapai tujuan tersebut, pilihan

investasi yang tersedia, dan strategi mencapai tujuan tersebut.

Terdapat dua macam jenis investasi, yakni investasi riil dan investasi

financial. Investasi riil secara umum melibatkan aset nyata, seperti tanah,

mesin-mesin, pabrik, dan lain-lain. Investasi finansial melibatkan kontrak-kontrak

tertulis, seperti obligasi, penyimpanan dana (deposito) dan lain-lain. Pada

perekonomian primitif, hampir semua investasi merupakan investasi riil,

sedangkan di perekonomian modern, lebih banyak dilakukan investasi finansial.

Salah satu bentuk jasa yang ditawarkan oleh bank adalah simpanan

(deposito). Pengertian deposito disebut dalam pasal 1 angka (7) UU Perbankan.

Pasal tersebut menyatakan bahwa “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan bank atau sesuai dengan jatuh temponya sehingga deposito

dikenal juga sebagai tabungan berjangka. Sebagaimana layaknya tabungan yang

sudah memasyarakat, deposito juga banyak dipilih orang sebagai alternatif lain

dalam menyimpan uangnya.

Simpanan Deposito sebenarnya adalah merupakan jalinan kerjasama, saling

percaya mempercayai antara deposan disatu pihak dengan depositoris oleh karena

yakin bahwa uang yang disimpan itu akan dapat diambil kembali dengan

menghasilkan bunga setiap bulannya, untuk jangka waktu tertentu yang

diinginkan, sedangkan depositoris menerima uang simpanan yang akan dapat

3

yang produktif serta untuk meningkatkan usaha pokok perbankan.

Adapun daya tarik atau kelebihan dari deposito itu sendiri yatu seperti,

mempunyai bunga yang lebih besar dari jenis tabungan yang lainnya,sehingga

dana yang disimpan dalam bentuk deposito lebih cepat berkembang dengan

penambahan bunga tersebut. Walaupun tingkat suku bunga deposito lebih tinggi

dari tabungan dan giro, Bunga dapat diambil setelah tanggal jatuh tempo atau

dimasukkan lagi ke pokok deposito untuk didepositokan lagi pada periode

berikutnya. namun karena masih sama-sama produk simpanan di bank maka

deposito bisa di golongkan produk simpanan beresiko rendah. Keuntungan

lainnya dari deposito adalah tidak dikenakannya biaya administrasi bulanan.

Tidak seperti tabungan dan giro yang dikenakan biaya administrasi bulanan.

Walaupun demikian pemotongan tetap ada yaitu sebesar pajak deposito yang

diperhitungkan dari hasil bunga deposito saja tidak termasuk pokok.

Deposito berjangka adalah simpanan pihak lain pada bank yang

penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian

antara penyimpan dengan bank yang bersangkutan. Deposito berjangka adalah

simpanan berjangka yang diterbitkan atas nama, tidak dapat diperjual belikan, dan

penarikannya disesuaikan dengan jangka waktu tertentu. Penarikan deposito

sesuai dengan perjanjian antara bank dan pemegang deposito berdasarkan jangka

waktu yang disepakati. Jangka waktu deposito ini bervariasi antara lain : deposito

jangka waktu 1, 3, 6, 12 dan 24 bulan. Perbedaan jangka waktu deposito akan

4

rekening deposito. Pada umumnya bank memberikan bunga dengan tingkat bunga

yang lebih tinggi bagi deposito yang jangka waktunya lebih lama.

Deposito On Call adalah penempatan dana oleh nasabah dalam bentuk

simpanan berjangka yang penarikannya hanya bisa dilakukan melalui

pemberitahuan terlebih dahulu sesuai kesepakatan antara nasabah dan pihak bank.

Pemberitahuan nasabah kepada bank untuk penarikan tersebut dilakukan misalnya

dalam jangka waktu sehari, tiga hari, seminggu, atau jangka waktu lainnya yang

disepakati oleh nasabah dan bank yang bersangkutan dalam jangka waktu satu

bulan. Dimana mempunyai manfaat bagi perusahaan seperti, Dapat digunakan

sebagai investasi jangka pendek, dapat menikmati bunga yang lebih tinggi dan

dapat memaksimalkan investasi uangnya sesuai dengan kebutuhan perusahaan.

Jenis deposito dibedakan dari sifat deposito itu sendiri, yaitu sifat deposito

yang diterbitkan atas nama atau atas unjuk. Deposito yang diterbitkan atas nama,

yaitu tercantum nama pihak yang berhak mencairkannya. Pihak yang berhak

untuk mencairkan deposito tersebut adalah pihak yang namanya tertera dalam

bilyet deposito. Deposito yang diterbitkan atas unjuk merupakan jenis deposito

yang dapat ditarik oleh siapapun dengan menunjukkan sertifikat depositonya.

Perbedaan lainnya terletak pada cara pembayaran bunga, yaitu bunga bisa dibayar

dimuka pada saat penempatan dana dalam deposito atau dibelakang pada saat

deposito jatuh tempo, atau bunga dibayar setiap bulan sesuai tanggal

penempatannya. oleh karena itu perusahaan mengalihkan dari penyimpanan giro

5

bermanfaat dibandingkan penyimpanan dalam giro. Maka tertulis tertarik untuk

mengambil judul : “Proses Penempatan Dana Deposito pada PT. Pupuk

Kujang”.

1.2 Tujuan Kerja Praktek

Tujuan dari Kerja Praktek yang dilakukan penulis adalah selain untuk

memperoleh data-data yang diperlukan dalam pembuatan laporan kerja praktek,

penyusun mempunyai tujuan lainnya sebagai berikut:

Tujuan kerja praktek ini adalah :

1. Untuk memperoleh data dan informasi mengenai proses penempatan

dana deposito PT. Pupuk Kujang.

2. Untuk mengetahui proses penempatan dana deposito pada PT. Pupuk

Kujang.

3. Untuk mengetahui keuntungan-keuntungan dalam penempatan dana

deposito pada PT.Pupuk Kujang.

4. Untuk mengimplementasikan antara teori yang di pelajari di kampus

dengan praktek dilapangan.

1.3Kegunaan Kerja Praktek

Dengan Kerja Praktek ini, penulis mengharapkan hasil kerja praktek ini dapat

bermanfaat bagi berbagai pihak yang memerlukannya, adapun kegunaan lainnya,

6 1. Bagi Perusahaan

Bagi perusahaan atau instansi tempat penulis melakukan kerja praktek

diharapkan dapat memberikan sumbangan pemikiran dan manfaat bagi

perkembangan PT. Pupuk Kujang tersebut.

2. Bagi Penulis

a. Dapat membandingkan teori yang di dapat selama kuliah dengan

kenyataan yang terjadi pada dunia kerja secara nyata.

b. Memperoleh dan menambah wawasan serta pengalaman yang berguna

bagi penulis khususnya para pembaca pada umumnya untuk melengkapi

apa yang diperoleh selama kuliah.

3. Untuk Pihak Lain

Dapat dijadikan acuan bagi pihak lain yang sedang melakukan kerja praktek

yang dalam satu kepentingan dengan penulis.

1.4Lokasi dan Waktu Kerja Praktek

1.4.1 Lokasi Kerja Praktek Lapangan

Dalam melakukan kerja praktek, penulis mengambil lokasi di PT. Pupuk

Kujang yang beralamat di jl. Jendral ahmad yani No. 39 cikampek.

1.4.2 Waktu Kerja Praktek Lapangan

Kerja praktek ini dilakukan selama 1 bulan terhitung dari tanggal 11 agustus

7

Waktu pelaksanaan kerja praktek sebagai berikut :

a. Senin s/d Jum’at : Pukul 07.00-16.00 b. Istirahat : Pukul 12.00-13.00

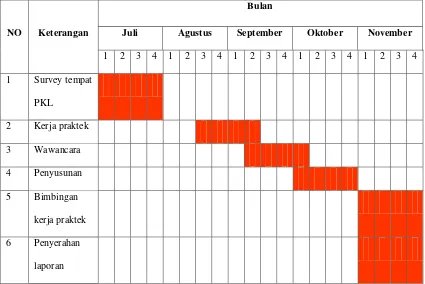

Tabel 1.1 Waktu dan Pelaksanaan Kerja Praktek

Bulan

NO Keterangan Juli Agustus September Oktober November

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Survey tempat

PKL

2 Kerja praktek

3 Wawancara

4 Penyusunan

5 Bimbingan

kerja praktek

6 Penyerahan

24

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek pada bagian keuangan PT. Pupuk

Kujang. Dibagian ini pula penulis mendapatkan bahan-bahan atau informasi yang

berguna dalam peneyelesaian tugas kerja praktek. Sebelum melaksanakan kerja

praktek, penulis terlebih dahulu mendapat pengarahan dan penjelasan mengenai

tata tertib serta mengenai tugas-tugas yang akan dikerjakan. Adapun tugas penulis

dalam bidang pelaksanaan kerja praktek tersebut adalah membantu tugas harian di

bagian keuangan.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang dilakukan penyusun bersifat latihan

kerja yaitu dengan membantu sub biro keuangan, dengan jam kerja yang telah

ditentukan oleh pembimbing perusahaan, yaitu:

Waktu pelaksanaan kerja praktek sebagai berikut :

a. Senin s/d Jum’at : Pukul 07.00-16.00 b. Istirahat : Pukul 12.00-13.00

Hal ini diwujudkan melalui pengisian absensi kehadiran yang telah

disediakan selama mengikuti kerja praktek penyusun dibimbing oleh seorang

25

Sebelum melaksanakan kerja praktek, terlebih dahulu Pembimbing

Perusahaan memberikan training dulu kepada penulis sehingga penulis memahami

dan mengetahui apa yang harus dikerjakan oleh penulis dan mendapatkan ilmu

juga pemahaman dalam penanaman dana deposito.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Untuk memperoleh data dan informasi mengenai proses

penempatan dana deposito PT. Pupuk Kujang

Untuk memastikan uang Anda diinvestasikan di tempat yang aman dan

terpercaya sekaligus menguntungkan, maka perusahaan menggunakan jasa Bank

Mandiri untuk menanam kembali modalnya dalam bentuk deposito, deposito yang

di ambil oleh perusahaan adalah Deposito on call yang merupakan salah satu

pilihan yang tepat dan dapat diandalkan.

Deposito on call pun mempunyai Suku bunga yang kompetitif menjadikan

investasi Anda lebih cepat berkembang. juga dapat digunakan sebagai investasi

jangka pendek, bunga yang lebih tinggi dan dapat memaksimalkan investasi

uangnya sesuai dengan kebutuhan atau kegiatan perusahaan yang dapat kapan saja

digunakan.

Tersedia berbagai pilihan jangka waktu yang dapat Anda tentukan sesuai

dengan kebutuhan Anda, yaitu:

• 7 sampai dengan 13 hari

• 14 sampai dengan 20 hari

26

Bebas memperpanjang deposito secara otomatis (Automatic Roll Over

/ARO). Anda dapat memilih untuk menginvestasikan kembali bunga deposito ke

pokok deposito atau ditransfer ke rekening Giro atau Tabungan yang dapat ditarik

setiap saat. Juga dapat dibuka atas nama 2 orang pribadi (joint account). Deposito

Anda dapat diperpanjang secara otomatis pada saat jatuh tempo.

Ada pun fasilitas pada Bank Mandiri yang menyangkut deposito, yaitu:

Mandiri SMS, Mandiri Internet, atau Mandiri Call. Pembukaan dan penutupan

deposito dapat dilakukan melalui Mandiri SMS, Mandiri Internet, atau Mandiri

Call. juga tersedia layanan informasi dan pembatalan perpanjangan deposito

otomatis/ ARO melalui Mandiri SMS, Mandiri Internet, atau Mandiri Call khusus

untuk deposito yang dibuka melalui Mandiri SMS, Mandiri Internet, atau Mandiri

Call.

Persyaratan dalam penanaman dana deposito sebagai berikut:

Memiliki rekening Tabungan di bank atau Giro di bank.

Minimum penempatan deposito:

Pembukaan melalui kantor cabang:

Pulau Jawa: Rp. 10.000.000,-

Luar Pulau Jawa: Rp. 5.000.000,-

Pembukaan melalui e-Banking (Mandiri SMS, Mandiri Internet, atau

Mandiri Call) Rp. 1.000.000.-

Perorangan:

27

Warga Negara Asing :Paspor dan KIMS/KITAS (Kartu Ijin Menetap

Sementara/Kartu Ijin Tinggal Sementara).

Perusahaan:

KTP/SIM/Paspor pejabat yang berwenang.

SIUP, NPWP, Akte Pendirian Perusahaan dan perubahannya yang

terakhir.

Biaya meterai pada saat pembukaan dan pencairan deposito sesuai dengan

ketentuan yang berlaku.

Bunga dikenakan pajak sesuai ketentuan yang berlaku

Tingkat suku bunga dan biaya dapat berubah sewaktu-waktu.

3.3.2 Untuk mengetahui proses penempatan dana deposito pada PT.

Pupuk Kujang

Deposito adalah penempatan dana dari rekening giro pada lembaga

keuangan atau bank dalam jangka waktu tertentu dengan mendapatkan tingkat

suku bunga tertentu serta hanya bisa dicairkan sesuai jangka waktu yang

ditetapkan. Dalam pengertian deposito ini termasuk deposito on call (DOC) yang

jangka waktunya kurang dari satu bulan, dan penarikannya hanya bisa dilakukan

melalui pemberitahuan terlebih dahulu sesuai kesepakatan antara nasabah dan

pihak bank.

Adapun prosedur atau proses penempatan dana deposito pada PT. Pupuk

28

3.3.2.1 Proses penempatan dana dalam deposito pada PT. Pupuk

Kujang

1. Kepala Bagian Pembendaharaan PKC/PKJ

a. Memepelajari posisi keuangan dengan memperhetikan saldo bank dan

perkiraan penerimaan dan pengeluaran uank.

b. Membuat analisa dan usulan penempatan dana deposito pada folmulir

yang telah ditetapkan.

c. Menandatangani atau paraf formulir usulan tersebut.

d. Mengirimkan ke ka.biro keuangan untuk di evaluasi lebih lanjut.

e. Menerima usulan yang telah ditandatangani oleh ka.biro keuangan.

f. Apabila usulan tersebut merupakan pemindahan dari bank yang satu ke

bank yang lain, maka usulan tersebut diteruskan kepada ka.komp. Adm

keuangan dan Direktur keuangan, namun apabila usulan tersebut hanya

pemindah bukuan dalam satu bank, maka cukup diketahui oleh dengan

Ka.Komp. adm keuangan.

g. Membuat aplikasi untuk bank yang dimaksud setelah proses persetujuan

selesai.

h. Mengirimkan aplikasi kepada bank yang dimaksud setelah mendapat

persetujuan pejabat terkait dengan tembusan untuk Biro Akuntansi dan

Arsip Biro keuangan.

i. Menerima tanda terima dari bank dan sertifikat deposito asli.

29

k. Mengirimkan folmulir usulan dan folmulir aplikasi ke verifikatar untuk

dibuatkan voucher.

l. Menerima voucher dari verifikator.

m. Mengurus penandatanganan sesui lampiran dari prosedur ini.

n. Menyimpan arsip.

2. Kepala Biro keuangan

a. Menerima folmulir usulan penempatan dana deposito dari ka.bag

pembendaharaan.

b. Mempelajari serta melakukan evaluasi lebih lanjut.

c. Menginformasikan rencana penempatan dana dan melakukan negosiasi

dengan pihak bank.

d. Menyetujui atau menolak usulan tersebut.

e. Menandatangani atau paraf aplikasi deposito ke bank.

f. Mengembalikan kepada kepala bagian pembendaharaan.

3. Kepala Kompartemen Adm. Keuangan

a. Menerima folmulir usulan penempatan dana deposito dari ka.biro

keuangan.

b. Menyetujui atau menolak usulan tersebut.

c. Menandatangani aplikasi atau surat penempatan deposito ke bank.

30 4. Direktur keuangan

a. Menerima folmulir usulan penempatan dana deposito yang sudah

ditandatangani oleh ka.biro keuangan dan ka.komp administrasi

keuangan.

b. Menyetujui atau menolak usulan tersebut.

c. Mengembalikan ke biro keuangan.

5. Verifikator

a. Menerima folmulir usulan penempatan dana deposito dan aplikasi bank

ka.bag pembendaharaan yang sudah ditandatangani oleh pejabat terkait

lengkap dengan dokumen secara formal.

b. Memeriksa kelengkapan dokumen secara formal.

c. Melakukan pencatatan kedalam sistem.

d. Membuat vouchar keluar.

e. Menandatangani voucher.

f. Mengirim ke bag pembendaharaan untuk di simpan.

g. Selesai.

3.3.3 Untuk mengetahui keuntungan-keuntungan dalam penanaman

dana deposito pada PT.Pupuk Kujang.

Investasi sangatlah berkaitan pada suatu perusahaan yang dimana

tujuannya mendapatkan keuntungan lebih pada investasi yang di investasikannya,

31

perusahaan lebih memilih menyimpan modalnya atau berinvestasinya

menggunakan penyimpanan deposito.

Walaupun tingkat suku bunga deposito lebih tinggi dari tabungan maupun giro,

namun karena masih sama-sama produk simpanan di bank maka deposito bisa

dogolongkan produk simpanan berisiko rendah.

Walaupun deposito adalah tabungan juga tetapi mempunyai karateristik

berbeda dari tabungan biasa, yang menyebabkan deposito mempunyai kelebihan.

Sedangkan dari sisi deposan dan nasabah, cenderung lebih menyukai menyimpan

kelebihan dananya dalam bentuk deposito berjangka sesuai dengan jangka waktu

yang diinginkannya karena simpanan ini menawarkan tingkat bunga yang relatif

lebih tinggi.

Adapun keuntungan dari penyimpanan deposito tersebut yatu:

Tersedia berbagai pilihan jangka waktu yang dapat Anda tentukan sesuai dengan kebutuhan Anda, yaitu: 1, 3, 6, 12, atau 24 bulan.

Bebas memperpanjang deposito secara otomatis (Automatic Roll Over /ARO).

Anda dapat memilih untuk menginvestasikan kembali bunga deposito ke pokok deposito atau ditransfer ke rekening penyimpanan Giro atau Tabungan yang dapat ditarik setiap saat.

Automatic Roll Over (ARO)Deposito Anda dapat diperpanjang secara

otomatis pada saat jatuh tempo.

Pembukaan dan penutupan deposito dapat dilakukan melalui SMS banking, Internet banking, atau Call banking.

32

khusus untuk deposito yang dibuka melalui SMS banking, Internet banking, atau Call banking.

Apapun kebutuhan Anda dapat dipenuhi dengan cepat dan mudah sementara Deposito Anda tetap menghasilkan bunga.

Bunga deposito selalu lebih besar dari bunga tabungan sehingga otomatis dana Anda pun akan berkembang lebih cepat. Inilah biasanya yang menjadi daya tarik utama deposito, sehingga deposito lebih cocok dijadikan sarana investasi dibandingkan tabungan, juga Bunga dihitung berdasarkan jumlah hari sebenarnya (1 tahun dihitung 365 hari).

Keuntungan lainnya dari deposito adalah tidak dikenakannya biaya administrasi bulanan. Tidak seperti tabungan dan giro yang dikenakan biaya administrasi bulanan. Walupun demikian pemotongan tetap ada yaitu sebesar pajak deposito yang diperhitungkan dari hasil bunga deposito saja tidak termasuk pokok.

3.3.4 Hambatan dan Upaya Penyelesaian Dalam Proses Penempatan

Dana Deposito

Secara umum kemungkinan kendala atau hambatan yang perlu

diantisipasi dalam penempatan dana deposito secara umum yaitu seperti:

1. Pencairan ilegal yang tidak diketahui oleh pihak bank maupun

perusahaan

2. Pemalsuan tandatangan , (pejabat dalam perusahaan yang sudah

pensiun tetapi tidak diketahui pihak bank)

3. Disalah gunakannya kepercayaan dari perusahaan dan bank yang

33

4. Di manipulasi oleh salah satu yang bertanggung jawab atau yang

mengetahui dalam penanaman dan pencairan di pihak bank

5. Salahnya dalam pemilihan jenis deposito pada saat penempatan

deposito seperti deposito yang berjangka dan yang on call.

Tetapi dalam kenyataannya tidak terjadi kendala-kendala ataupun

hambatan yang disebutkan di atas, sehingga PT. Pupuk Kujang mempunyai

penilaian yang sangat baik dalam penanaman uangnya pada suatu Bank dan juga

34

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Untuk memastikan uang perusahaan yang diinvestasikan di tempat yang

aman dan terpercaya sekaligus menguntungkan yaitu salah satunya menanamkan

uang tersebut di bank dalam bentuk deposito. Karena deposito sangat

dimanfaatkan oleh nasabah yang memiliki deposito on call di bank, karena alasan

praktis dan efisien

sehingga memenuhi tuntutan kebutuhan akan kelancaran usaha dalam waktu yang

relatif singkat.

1. Sebelum adanya masalah yang menyangkut pemalsuan tandatangan dan

penyalah gunaannya dalam kepercayaan oleh suatu oknum yang tidak

bertanggung jawab, perusahaan mesti mempunyai perjanjian dimana apabila

perusahaan yang menyimpan dana di bank tersebut akan mencairkan dananya,

sebaiknya semua oknum yang bertanggung jawab harus tau akan adanya

pencairan yang akan dilakukan. Agar tidak adanya masalah yang terjadi, yang

membuat nama baik perusahaan dan bank itu sendiri menjadi buruk dipenilaian

perusahaan dan umum.

2. Jangan sampai adanya informasi yang tidak diketahui oleh pihak bank

dalam waktu pensiunnya oknum yang bertanggung jawab dalam

penandatanganan. Yang bisa menimbulkan pencairan yang ilegal yang tidak

diketahui perusahaan itu sendiri, maka dari itu perusahaan sebaiknya mengambil

35

masa pensiun, agar tidak terjadi masalah dan kesalah pahaman antara karyawan

yang terkait, perusahaan dan bank.

3. Bila terjadinnya kesalahan dalam menentukan deposito yang akan di pilih

oleh perusahaan dalam menanamkan uangnya di bank. Pihak perusahaan

sebaiknya mempunyai informasi e-Banking (Mandiri SMS, Mandiri Internet, atau

Mandiri Call) atau tanggapan dalam penanamannya, sehingga lebih mudah dalam

mengetahui dalam jenis apa perusahaan tersebut menanamkan uangnya, jadi bila

terjadi kesalahan pihak perusahaan bisa dengan cepat merubahnya dalam

pemindahan ke jenis yang di inginkan juga rasa aman untuk perusahaan itu

sendiri.

4.2 Saran

Dimana perusahaan harus lebih berhati-hati juga lebih teliti (pemilihan jenis

deposito yang akan dipilih) dalam proses penempatan ataupun pencairan yang

dilakukan dalam deposito. Serta adanya pemberian arahan untuk seluh atau

ursalah satu karyawan yang bertanggungjawab atas penempatan juga pencairan

deposito tersebut, agar tidak terjadinya seperti kendala atau hambatan yang