SKRIPSI

ANALISIS PENGARUH NET PROFIT MARGIN DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN MANUFAKTUR

YANG LISTING DI BURSA EFEK INDONESIA PERIODE 2008-2011

OLEH

Robby Habibie Hutabarat 070501104

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH NET PROFIT MARGIN DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN MANUFAKTUR

YANG LISTING DI BURSA EFEK INDONESIA PERIODE 2008-2011

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh net profit margin dan dividend per share secara parsial maupun secara simultan terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari Indonesia Capital Market Directory (ICMD) 2011, Indonesia Stock Exchange (IDX) dan Yahoo Finance.Metode analisis yang digunakan adalah metode uji asumsi klasik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan (bersama-sama) NPM dan DPS berpengaruh signifikan terhadap harga saham. Uji parsial menunjukkan variabel NPM tidak berpengaruh signifikan terhadap harga saham, sementara variabel DPSberpengaruh secara parsial terhadap harga saham.

ABSTRACT

ANALYSIS OF THE EFFECT OF NET PROFIT MARGIN AND DIVIDEND PER SHARE TO STOCK PRICE OF MANUFACTURING

COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE PERIOD 2008-2011

The purpose of this study is to investigate and analyze the effect of net profit margin and dividend per share is partially or simultaneously to the manufacturing company's stock price.

The data used in this study is a secondary data derived from Indonesia Capital Market Directory 2011, Indonesia Stock Exchange and Yahoo Finance. The method of analysis used is the classical assumption test method and test hypotheses.

The results showed that simultaneously (together) NPM and DPS have a significant effect on stock prices. Partial test showed NPM variables had no significant effect on stock prices, while variables affect DPS partial to the stock price.

KATA PENGANTAR

Skripsi ini berjudul “Analisis Pengaruh Net Profit Margin dan Dividend Per Share Terhadap Harga Saham Perusahaan Manufaktur yang Listing di Bursa

Efek Indonesia Periode 2008-2011”. Penulis telah banyak menerima bimbingan,

saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh

karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan yaitu kepada:

1. Kedua orang tua penulis, Ayahanda Nursien Hutabarat dan Ibunda Faridah

Ariani, yang senantiasa mencurahkan kasih sayang, perhatian dan

memberikan semangat serta doa restu kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua dan Bapak Drs. Syahrir

Hakim Nasution, M.Si selaku Sekertaris Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua dan Bapak Paidi

Hidayat, SE M.Si selaku Sekertaris Program Studi Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syarief Fauzie SE, M.Ak Ak selaku Dosen Pembimbing yang penuh

keikhlasan telah menyisihkan waktu, tenaga dan pikirannya untuk

membimbing penulis menyelesaikan skripsi dengan baik.

6. Bapak dan Ibu Dosen Departemen Ekonomi Pembangunan khususnya dan

bermanfaat bagi penulis untuk kemudian digunakan pada masa sekarang dan

masa yang akan datang.

7. Pegawai Administrasi Departemen Ekonomi Pembangunan dan seluruh Staff

Pegawai Administrasi dan Tata Usaha Fakultas Ekonomi Universitas

Sumatera Utara yang telah membantu menyelesaikan segala kelengkapan

administrasi penulis.

Penulis menyadari bahwa isi skripsi ini jauh dari kata sempurna. Oleh

sebab itu, penulis dengan segala keterbatasannya sangat mengharapkan saran yang

membangun, sehingga karya lain dari penulis di masa yang akan datang jauh lebih

baik.

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang

telah diberikan kepada penulis. Semoga skripsi ini bermanfaat bagi para

pembacanya.

Medan, Desember 2012

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Saham ... 9

2.1.1 Pengertian Saham ... 9

2.1.2 Jenis-jenis Saham ... 10

2.1.3 Keuntungan Pembelian Saham ... 11

2.1.4 Risiko Kepemilikan Saham ... 12

2.1.5 Faktor-faktor yang Mempengaruhi Harga Saham ... 13

2.1.6 Harga Saham ... 13

2.2 Net Profit Margin ... 16

2.3 Dividend Per Share ... 17

2.4 Tinjauan Penelitian Terdahulu ... 18

2.5 Kerangka Konseptual ... 20

2.6 Hipotesis ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.2 Batasan Operasional ... 22

3.3 Definisi Operasional ... 23

3.4 Skala Pengukuran Variabel ... 23

3.5 Populasi dan Sampel Penelitian ... 24

3.6 Jenis dan Sumber Data ... 26

3.7 Metode Pengumpulan Data ... 27

3.8 Metode Analisis Data ... 27

3.8.1 Pengujian Asumsi Klasik ... 28

3.8.1.1 Uji Normalitas ... 28

3.8.1.2 Uji Multikolinearitas ... 30

3.8.1.3 Uji Heterokedastisitas ... 31

3.8.1.4 Uji Autokorelasi ... 32

3.8.2.1 Uji Signifikansi Simultan (Uji-F) ... 34

3.8.2.2 Uji Signifikansi Parsial (Uji-t) ... 35

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 36

4.2 Analisis Statistik Deskriptif ... 36

4.3 Pengujian Asumsi Klasik ... 38

4.3.1 Uji Normalitas Data ... 38

4.3.2 Uji Multikolinearitas ... 42

4.3.3 Uji Heterokedastisitas ... 43

4.3.4 Uji Autokorelasi ... 44

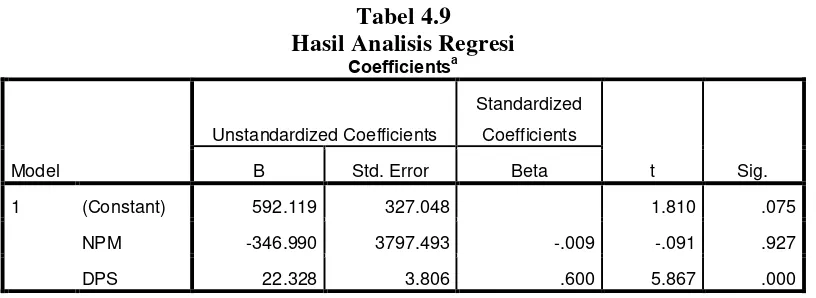

4.4 Pengujian Hipotesis ... 46

4.4.1 Uji Signifikansi Simultan (Uji-F) ... 47

4.4.2 Uji Signifikansi Parsial (Uji-t) ... 49

4.5 Pembahasan Hasil Analisis Penelitian ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Tabel Judul Hal

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 18

3.1 Skala Variabel ... 24

3.2 Daftar Perusahaan Sampel ... 25

4.1 Satistik Deskriptif ... 36

4.2 Hasil Uji Normalitas Sebelum Trimming ... 39

4.3 Hasil Uji Normalitas Setelah Trimming ... 40

4.4 Hasil Uji Multokolinearitas ... 42

4.5 Hasil Uji Park ... 44

4.6 Hasil Uji Autokorelasi ... 45

4.7 Model Summary ... 46

4.8 Hasil Uji Simultan (Uji-F) ... 47

4.9 Hasil Analisis Regresi ... 48

DAFTAR GAMBAR

No. Gambar Judul Hal

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

1 Data Statistik Harga Saham, NPM dan DPS ... 59

2 Statistik Deskriptif ... 62

3 Uji Normalitas ... 62

4 Grafik Normal P-Plot ... 63

5 Uji Multikolinearitas ... 64

6 Uji Park ... 64

7 Uji Autokolerasi ... 65

8 Uji Simultan (Uji-F) ... 65

9 Hasil Regresi Linier Berganda ... 65

ABSTRAK

ANALISIS PENGARUH NET PROFIT MARGIN DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN MANUFAKTUR

YANG LISTING DI BURSA EFEK INDONESIA PERIODE 2008-2011

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh net profit margin dan dividend per share secara parsial maupun secara simultan terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari Indonesia Capital Market Directory (ICMD) 2011, Indonesia Stock Exchange (IDX) dan Yahoo Finance.Metode analisis yang digunakan adalah metode uji asumsi klasik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan (bersama-sama) NPM dan DPS berpengaruh signifikan terhadap harga saham. Uji parsial menunjukkan variabel NPM tidak berpengaruh signifikan terhadap harga saham, sementara variabel DPSberpengaruh secara parsial terhadap harga saham.

ABSTRACT

ANALYSIS OF THE EFFECT OF NET PROFIT MARGIN AND DIVIDEND PER SHARE TO STOCK PRICE OF MANUFACTURING

COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE PERIOD 2008-2011

The purpose of this study is to investigate and analyze the effect of net profit margin and dividend per share is partially or simultaneously to the manufacturing company's stock price.

The data used in this study is a secondary data derived from Indonesia Capital Market Directory 2011, Indonesia Stock Exchange and Yahoo Finance. The method of analysis used is the classical assumption test method and test hypotheses.

The results showed that simultaneously (together) NPM and DPS have a significant effect on stock prices. Partial test showed NPM variables had no significant effect on stock prices, while variables affect DPS partial to the stock price.

BAB I PENDAHULUAN

1.1 Latar Belakang

Fungsi keuangan dalam perusahaan menempati posisi yang sangat penting

yang akan mempengaruhi perkembangan perusahaan. Secara umum fungsi

keuangan bertujuan untuk mengatur pencarian sumber-sumber dana yang

dibutuhkan bagi perusahaan dan kemudian mengatur penggunaan dana yang telah

diperoleh tersebut. Sumber dana yang dibutuhkan dapat diperoleh dari berbagai

sumber, baik sumber dana yang berasal dari perusahaan itu sendiri maupun

berasal dari luar perusahaan. Sumber pendanaan dari luar perusahaan dapat

dilakukan dengan berbagai cara, salah satunya dengan menerbitkan saham di

pasar modal. Dengan menerbitkan saham di pasar modal berarti bahwa

perusahaan bukan hanya dimilik oleh pemilik lama (founders), tetapi juga dimiliki

oleh pemegang saham. Langkah ini biasanya dilakukan oleh perusahaan untuk

melakukan ekspansi usaha. Untuk tujuan tersebut, perusahaan memerlukan dana

yang relatif besar.

Investor sebelum melakukan investasi sangat membutuhkan

informasi-informasi keuangan yang berkaitan dengan perusahaan tersebut. Salah satunya

adalah informasi mengenai kebijakan dividen. Perubahan pengumuman

pembayaran dividen mengandung informasi yang dapat digunakan para investor

untuk mengambil keputusan dalam berinvestasi dan memprediksi/prospek

yang diumumkan, maka harga saham akan mengalami penyesuaian. Dividen

sering kali digunakan sebagai indikator atau sinyal prospek perusahaan. Kebijakan

dividen inilah yang akan menetapkan berapa besar bagian dari laba bersih itu

ditanamkan kembali sebagai laba ditahan.

Pada umumnya, tujuan investor melakukan investasi saham yaitu untuk

mendapatkan capital gain dan dividen. capital gain adalah selisih harga saham pada saat membeli dan menjual saham, sedangkan dividend adalah bagian

keuntungan yang diberikan kepada investor berdasarkan laba operasi yang

diperoleh perusahaan.

Dividen menurut Patuan (2011:2) adalah laba yang diberikan emiten

kepada para pemegang saham. Dari laba bersih perusahaan, sebagian dibagikan

kepada pemegang saham dalam bentuk dividen, sebagian lagi disisihkan menjadi

laba ditahan (retained earning). Laba ditahan merupakan salah satu sumber dana yang terpenting untuk membiayai pertumbuhan perusahaan. Namun, dividen

membentuk arus uang yang semakin banyak mengalir ke tangan para pemegang

saham peusahaan. Para pemegang saham tentu saja berharap mendapatkan dividen

dalam jumlah yang besar. Untuk itu, perusahaan harus dapat mengalokasikan laba

bersihnya dengan bijaksana. Perusahaan yang memberikan dividen yang besar,

harga sahamnya juga akan meningkat. Sebaliknya, perusahaan yang terus menerus

tidak membagikan dividen, harga sahamnya juga akan menurun. Jika laba bersih

Dividend Per Share (DPS) dipilih dengan pertimbangan, semakin besar tingkat kemampuan perusahaan dalam menghasilkan dividen per lembar saham

bagi pemilik, maka akan memberikan koreksi yang positif terhadap harga saham

perusahaan yang berimbas pada indeks harga saham. Hal ini akan mempengaruhi

intvestor dalam membuat keputusannya di pasar modal. Pendapat ini sesuai

dengan Dividend Signaling Theory yang menyatakan bahwa dividen menunjukkan sinyal prospek suatu perusahaan dimasa yang akan datang.

Dividend signaling theory diperkenalkan oleh Ross (1977) kemudian dikembangkan oleh Bhattacharya (1979), Miller dan Rock (1985) serta John dan

William (1985). Ross (1977) berpendapat bahwa manajer sebagai orang dalam

yang mempunyai informasi yang lengkap tentang arus kas perusahaan, akan

memilih untuk menciptakan isyarat yang jelas mengenai masa depan perusahaan

apabila mereka mempunyai dorongan yang tepat untuk melakukannya. Ross

membuktikan bahwa kenaikan pada dividen yang dibayarkan dapat menimbulkan

isyarat yang jelas kepada pasar bahwa prospek perusahaan telah mengalami

kemajuan. Dikatakan oleh Ross, agar suatu isyarat bermanfaat harus memenuhi

empat hal. Pertama, manajemen harus selalu mempunyai dorongan yang tepat

untuk mengirimkan isyarat yang jujur, walaupun beritanya buruk. Kedua, isyarat

dari suatu perusahaan yang sukses tidak mudah diterima oleh pesaingnya yang

kurang sukses. Ketiga, isyarat itu harus mempunyai hubungan yang cukup berarti

dengan kejadian yang dapat diamati (misalnya dividen yang lebih tinggi saat ini

akan dihubungkan dengan arus kas yang tinggi di masa yang akan datang).

isyarat yang sama. Selanjutnya Dividend signaling theory dikembangkan oleh Bhattacharya (1979) yaitu model yang dapat digunakan untuk menjelaskan

mengapa perusahaan-perusahaan menggunakan dividen untuk memberikan isyarat

walaupun menanggung kerugian saat melaksanakannya. Membagikan kas untuk

pembayaran dividen merupakan hal yang mahal, karena perusahaan harus mampu

menghasilkan kas yang cukup untuk mendukung pembayaran dividen secara

tetap, dan karena kas dibayarkan untuk dividen maka akan mengurangi

kesempatan berinvestasi dengan NPV (Net Present Value) positif. Namun demikian bagi perusahaan yang prospeknya bagus dapat mengganti biaya ini

(pembayaran dividen) melalui pengeluaran saham secara bertahap dengan harga

yang semakin meningkat. Tetapi bagi perusahaan yang kurang sukses tidak dapat

melakukan hal yang sama. Dengan demikian, memberikan isyarat melalui nilai

dividen memberikan hasil yang positif. Miller dan Rock (1985), John dan William

(1985) juga mengembangkan teori tentang dividen sebagai isyarat. Miller dan

Rock menjelaskan bahwa pengumuman dividen memberikan informasi penting

untuk membentuk pendapatan perusahaan saat ini yang akhirnya menjadi dasar

untuk memprediksi pendapatan-pendapatan di masa yang akan datang. Sedangkan

John dan William menekankan pentingnya faktor pembayaran pajak pribadi atas

pendapatan dividen, pada saat pembayaran dividen sebagai isyarat yang

meyakinkan.

Besarnya laba bersih perusahaan juga sangat berpengaruh terhadap harga

saham yang beredar di bursa efek. Rasio yang menunjukkan persentase besarnya

Semakin besar rasio NPM suatu perusahaan maka perusahaan dapat dikatakan

berkinerja baik karena rasio NPM yang besar menunjukkan bahwa perusahaan

dapat menghasilkan laba bersih yang besar melalui aktivitas penjualannya.

Pembahasan mengenai NPM dan DPS yang merupakan indikator-indikator

yang mempengaruhi harga saham ini dilihat dari sudut pandang perusahaan yang

mengeluarkan saham yang nantinya dapat mempengaruhi para investor dalam

mempertimbangkan dan memutuskan apakah akan berinvestasi pada perusahaan

tersebut. Dengan menggunakan informasi-informasi yang terdapat dalam

perusahaan, maka investor dapat menganalisa prospek dan citra dari perusahaan

tersebut apakah layak untuk dilakukannya investasi atau tidak.

Penelitian mengenai informasi dividend per share yang telah dilakukan terdahulu memberikan hasil yang berlainan, tetapi pada umumnya hasil penelitian

tersebut menunjukkan bahwa perubahan dividen yang dibayarkan menyebabkan

adanya reaksi yang signifikan terhadap harga saham. Seperti penelitian yang

dilakukan oleh Denny (2008) dan Silvana (2009). Namun demikian ada beberapa

penelitian yang memberikan hasil yang menunjukkan bahwa dividend per share

tidak menyebabkan pengaruh yang signifikan terhadap harga saham. Seperti

penelitian yang dilakukan oleh Nurmala (2006). Nurmala melakukan penelitian

mengenai pengaruh kebijakan dividen terhadap harga saham tiga perusahaan

otomotif di bursa efek indonesia periode 1996-2000. Berdasarkan analisis yang

dan dividend per share) yang ditetapkan oleh ketiga perusahaan otomotif tidak mempengaruhi harga saham perusahaan.

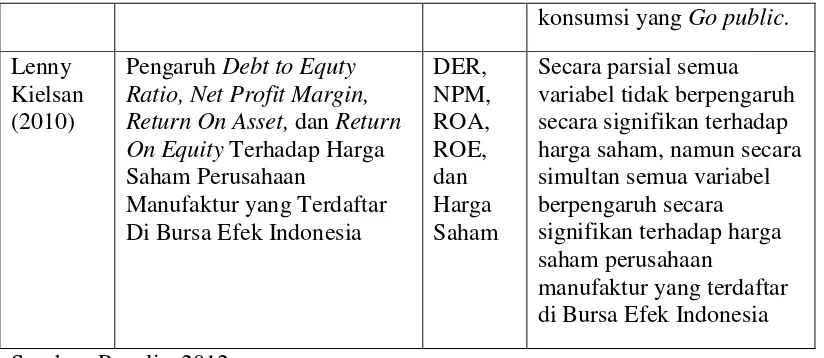

Penelitian terdahulu yang berkaitan dengan variabel Net Profit Margin

yang dilakukan oleh Ari Nugraha (2009), Ina Rinati (2009) dan Yuliana Halim

(2007) menunjukkan fenomena bahwa Net Profit Margin berpengaruh signifikan terhadap harga saham. Namun menurut hasil penelitian Susi dan Rudi Setiawan

(2003), Haryanto (2003), dan Lenny Kielsan (2010), NPM tidak berpengaruh

signifikan terhadap harga saham. Perbedaan penelitian ini dengan

penelitian-peneitian sebelumnya adalah periode pengamatannya yaitu tahun 2008-2011.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan

penelitian menegenai seberapa besar pengaruh rasio net profit margin dan

dividend per share terhadap harga saham dengan objek penelitian perusahaan

manufaktur yang terdapat di Bursa Efek Indonesia periode 2008-2011.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

peneliti membuat tiga perumusan masalah sebagai berikut:

1. Apakah net profit margin berpengaruh secara parsial terhadap harga saham

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2008-2011?

2. Apakah dividend per share berpengaruh secara parsial terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3. Apakah net profit margin dan dividend per share secara simultan (bersama-sama) berpengaruh secara signifikan terhadap harga saham

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2008-2011?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris pengaruh net profit margin terhadap

harga saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011,

2. Untuk memberikan bukti empiris pengaruh dividend per share terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011,

3. Untuk memberikan bukti empiris mengenai pengaruh net profit margin

dan dividend per share terhadap harga saham perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2008-2011.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian diharapkan tidak hanya bagi

peneliti, namun juga bagi investor dan peneliti lainnya atau mungkin juga bagi

pihak manajemen perusahaan yang diteliti:

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah

dapat diperoleh gambaran lebih jelas mengenai kesesuaian dilapangan

dengan teori yang ada.

2. Bagi calon investor, penelitian ini diharapkan dapat dijadikan sebagai

referensi atau masukan dalam pengambilan keputusan investasi.

3. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi bahan

referensi didalam melakukan penelitian sejenis.

4. Bagi manajemen perusahaan, sebagai bahan masukan dalam menentukan

faktor-faktor yang mempengaruhi harga saham.

5. Bagi pihak lain, sebagai bahan referensi dan informasi dalam melakukan

penelitian selanjutnya dan diharapkan dapat memperbanyak pengetahuan

BAB II

TINJAUAN PUSTAKA

2.1 Saham

2.1.1 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujud lembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut.

Husnan (2002:303), menyebutkan bahwa “sekuritas (saham) merupakan

secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas

tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang

menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan

pemodal tersebut menjalankan haknya.” Sementara menurut Tandelilin (2001:18)

menyebutkan bahwa “saham merupakan surat bukti bahwa kepemilikan atas

aset-aset perusahaan yang menerbitkan saham.”

Kesimpulan yang didapat adalah, saham merupakan surat berharga yang

diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan yang

berbentuk perseroan, dimana saham tersebut menyatakan bahwa pemilik saham

2.1.2 Jenis-jenis Saham

Dilihat dari cara peralihannya, saham pada dasarnya dapat dibedakan atas:

1. Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke

investor yang lain. Secara hukum, siapa pemegang saham tersebut, maka

dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam

RUPS.

2. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui

prosedur tertentu.

Sedangkan, bedasarkan manfaat yang diperoleh oleh pemilik, saham juga

dibedakan menjadi dua jenis, yaitu:

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan

pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak

mendatangkan hasil seperti yang dikehendaki investor. Saham preferen

serupa dengan saham biasa karena dua hal, yaitu:

a. mewakili kepemilikan ekuitas dan diterbitkan tanpa jatuh tempo yang

tertulis diatas lembaran saham tersebut;

Persamaan antara saham preferen dengan obligasi terletak pada tiga hal:

a. ada klaim atas laba dan aktiva sebelumnya,

b. dividennya tetap selama masa berlaku (hidup) dari saham,

c. memilki hak tebus, serta dapat dipertukarkan (convertible) dengan

saham biasa.

Oleh karena saham preferen diperdagangkan berdasarkan hasil yang

ditawarkan kepada investor, maka secara praktis saham preferen

dipandang sebagai surat berharga dengan pendapatan tetap dan karena itu

akan bersaing dengan obligasi di pasar. Walau demikian, obligasi

perusahaan menduduki tempat yang lebih senior dibanding dengan saham

preferen.

2.1.3Keuntungan Pembelian Saham

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan

membeli atau memiliki saham, yaitu: dividend dan capital gain. Dividend adalah

pembagian keuntungan yang diberikan perusahaan penerbit saham atas

keuntungan yang dihasilkan perusahaan. Dividend diberikan setelah mendapat persetujuan dari pemegang saham dalam Rapat Umum Pemegan Saham (RUPS).

Dividend yang diberikan dapat berupa cash dividend (dividen tunai) yaitu berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula

berupa stock dividend (dividend saham) yaitu dalam bentuk saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya

2.1.4 Risiko Kepemilikan Saham

Saham merupakan surat berharga yang memberikan peluang keuntungan

dan potensi risiko yang tinggi (high risk, high return). Adapun risiko investor yang memiliki saham, diantaranya:

1. Tidak mendapat dividen

Perusahaan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika

mengalami kerugian. Dengan kata lain, potensi keuntungan investor untuk

mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Adakalanya investor

harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan

demikian, seorang investor mengalami capital loss.

3. Perusahaan bangkrut atau dilikuidasi

Jika perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari bursa atau di-delist. Dalam kondisi

perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih

rendah dibanding kreditor atau pemegang obligasi.

4. Saham dikeluarkan dari bursa (Delisting)

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerjanya yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan,

berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai peraturan

pencatatan efek di bursa.

2.1.5 Faktor-faktor yang Mempengaruhi Harga Saham

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap

detikpun harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor

yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun

eksternal. Adapun faktor internalnya antara lain adalah: laba perusahaan,

pertumbuhan aktiva tahunan, likuiditas, nilai kekayaan total dan penjualan.

Sementara itu faktor eksternalnya adalah: kebijakan pemerintah dan dampaknya,

pergerakan suku bunga, fluktuasi pergerakan nilai mata uang, rumor dan sentimen

pasar dan penggabungan usaha (business combination).

2.1.6 Harga Saham

1. Pengertian Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan.

Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi

investor yang rasional. Harga saham yang cukup tinggi akan memberikan

keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan manajemen untuk mendapatkan dana dari luar perusahaan.

Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara

lelang kontinyu.” Pengertian lain menurut Sartono (2001:70) “harga pasar saham

Harga saham mengalami perubahan naik turun dari satu waktu ke waktu

yang lain. Perusahaan tersebut tergantung pada kekuatan permintaan dan

penawaran. Apabila suatu saham mengalami kelebihan permintaan, maka harga

saham akan cenderung naik. Sebaliknya, apabila kelebihan penawaran, maka

harga saham cenderung turun.

2. Analisis Terhadap Harga Saham

Penilaian atas saham merupakan suatu mekanisme untuk merubah

serangkaian variabel ekonomi atau variabel perusahaan yang diamati menjadi

perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut misalnya laba

perusahaan, dividen yang dibagikan, aset perusahaan, variabilitas laba dan

sebagainya. Secara umum ada dua jenis analisis umum yang digunakan dalam

melakukan analisis saham, yaitu anlaisis teknikal (technical analysis) dan analisis

fundamental (fundamental analysis).

a. Analisis teknikal

Analisis teknikal merupakan analisis yang memperhatikan perubahan

harga saham dari waktu ke waktu. Analisis ini menentukan nilai saham dengan

menggunakan data pasar dari saham, seperti harga dan volume transaksi saham.

Harga suatu saham akan ditentukan oleh penwaran (supply) dan permintaan (demand) terhadap saham tersebut. Menurut Widoatmodjo (2004:77), “analisis

teknikal merupakan salah satu metode penilaian saham dengan mengamati

pembentukan harga saham dengan berbagai varian yang mungkin terjadi

mengasumsikan bahwa harga saham mencerminkan informasi yang ditunjukkan

oleh perubahan harga dari waktu lalu sehingga perubahan harga saham

mempunyai pola tertentu dan pola tersebut akan berulang. Analisis teknikal

biasanya menggunakan data yang dianalisis dengan menggunakan grafik atau

program komputer. Pengamatan dengan grafik tersebut dapat diketahui bagaimana

kecenderungan harga, memperkirakan kemungkinan waktu dan jarak

kecenderungan, serta memilih saat yang paling menguntungkan untuk masuk dan

keluar pasar.

b. Analisis fundamental

Analisis fundamental merupakan alat analisis yang sangat berhubungan

dengan kondisi keuangan perusahaan. Widoatmodjo (2004: 263) menyatakan

bahwa “analisis fundamental sebenarnya merupakan metode analisis saham

dengan melalukan penilaian atas laporan keuangan.” Pengertian lainnya menurut

Darmadji (2006:189), “analisis fundamental merupakan salah satu cara melakukan

penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait

kondisi makro ekonomi dan kondisi industri suatu perusahaan.” Kesimpulannya

analisis fundamental merupakan analisis yang berbasis pada data riil untuk

mengevaluasi atau memproyeksikan nilai suatu saham.

Analisis fundamental mencoba memperhitungkan harga saham di masa

yang akan datang dengan; mengestimasi nilai faktor-faktor fundamental yang

mempegaruhi harga saham dimasa yang akan datang, dan menerapkan hubungan

variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Beberapa data

pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian equitas,

margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja

perusahaan dan potensi pertumbuhan perusahaan di masa mendatang. Analisis

fundamental umumya dilakukan dengan tahapan melakukan analisis ekonomi

terlebih dahulu, diikuti dengan analisis industri dan akhirnya analisis perusahaan

yang menerbitkan saham tersebut. Analisis fundamental didasarkan atas

pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi faktor internal

tetapi juga faktor-faktor eksternal, yaitu kondisi ekonomi dan industri.

2.2 Net Profit Margin

Menurut Gitman (2003:64), “Net profit margin is a financial ratio used to

measure the percentage of each sales dollar remaining after all costs and expenses, including interest, taxes, and preferred stock dividends, have been

deducted. The higher the firm’s net profit margin, the better”. NPM merupakan sebuah rasio keunagan yang digunakan untuk mengukur persentase dari setiap

dolar setelah semua biaya dan beban, termasuk bunga, pajak, dan dividen saham

preferen dikurangi. Semakin tinggi rasio ini semakin baik. Net Profit Margin

(NPM) merpakan rasio yang menunjukkan persentase besarnya laba bersih

perusahaan terhadap penjualnya. Apabila rasio NPM perusahaan besar maka

menujukkan bahwa perusahaan berkinerja dengan baik, karena dapat

menghasilkan laba bersih yang besar melalui aktivitas penjualannya. Oleh sebab

itu, perusahaan yang memiliki rasio NPM yang besar, maka kemungkinan untuk

investor sehingga terdapat kemungkinan bahwa harga saham emiten tersebut akan

bergerak naik.

Rasio Net Profit Margin dapat dihitung dengan rumus:

NPM = pendapatan bersih penjualan bersih

2.3 Dividend Per Share

Menurut Warren (1999:122), “dividend per share merupakan ukuran untuk

menunjukkan sejauh mana laba dibagikan kepada pemegang saham.” Pengertian

menurut Riyanto (1995:269), “dividend per share digunakan untuk mengukur

berapa jumlah rupiah yang akan diberikan kepada pemilik saham dari keuntungan

tiap lembar saham.” Dividen Per Share merupakan bagian dari rasio keuangan

yang sering dilihat para calon investor untuk menilai keuangan suatu perusahaan.

Dividend per share merupakan rasio yang mengukur seberapa besar dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar pada

tahun tertentu. Rasio ini memberikan gambaran mengenai seberapa besar laba

yang akan dibagikan dalam bentuk dividen kepada pemegan saham untuk tiap

lembar saham. Rasio ini dihitung dengan membagi jumlah dividen yang

dibayarkan dengan jumlah saham yang beredar. Dividen per share (DPS) dapat dirumuskan sebagai berikut:

Perusahaan yang dividend per share-nya lebih tinggi dibandingkan dengan perusahaan-perusahaan sejenis akan lebih diminati oleh investor, karena investor

akan memperoleh kepastian modal yang ditanamkannnya, yakni hasil berupa

dividen. Namun perlu diingat bahwa perusahaan perlu juga memperhatikan

kebutuhan investasinya, sehingga perusahaan perlu menetapkan kebijakan

dividennya yang berkaitan dengan penentuan pembagian pendapatan (earning) antara penggunaan untuk dibayarkan kepada pemegang saham sebagai dividen

atau untuk digunakan dalam perusahaan yang akan diperlukan untuk investasi

perusahaan

2.4 Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Kesimpulan

Haryanto dan Toto Sugiharto (2003)

Pengaruh Rasio Profitabilitas Terhadap Harga Saham Pada Perusahaan Industri

Minuman Di Bursa Efek Jakarta ROA, ROE, NPM, dan Harga Saham

Hanya ROE yang berpengaruh terhadap perubahan harga saham, sedangkan ROA dan NPM tidak berpengaruh terhadap perubahan harga saham

Susi dan Rudi Setiawan (2003)

Pengaruh Rasio Profitabilitas terhadap Harga Saham Industri Barang Konsumsi Yang Tergabung Dalam Indeks LQ45 Yang Go Public Di Bursa Efek Jakarta

ROA, ROE, NPM, EPS, dan Harga Saham

Semua variabel independen tidak berpengaruh terhadap harga saham

Nurmala (2006)

Pengaruh kebijakan dividend terhadap harga saham

perusahaan –perusahaan otomotif di bursa efek

EPS, DPS dan Harga

indonesia Saham otomotif tidak mempengaruhi harga saham perusahaan. Yuliana Halim (2007)

Pengaruh Return On Equity, Net Profit Margin, Earning Per Share, dan Debt to Equity Ratio Terhadap Harga Saham Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Jakarta

ROE, NPM, EPS, DER, dan Harga Saham

Hanya ROE dan EPS yang berpengaruh secara

signifikan terhadap harga saham, dan semua variabel independen berpengaruh secara simultan terhadap harga saham.

Denny (2008)

Pengaruh Dividend Per Share dan Return On Equity

Terhadap Harga Saham pada Lima Perusahaan Pertambangan DPS, ROE dan Harga Saham Hasil penelitian menunjukkan bahwa

dividend per share dan

return on equity

berpengaruh signifikan terhadap harga saham baik secara parsial maupun secara simultan.

Ari Nugraha (2009)

Pengaruh Net profit Margin Terhadap Harga Saham Pada PT. Indosat Tbk

NPM dan Harga Saham

Net Profit Margin (NPM) berpengaruh signifikan terhadap harga saham

Ina Rinati (2009)

Pengaruh Net Profit Margin

(NPM), Return On Assets

(ROA) dan Return On Equity

(ROE) terhadap Harga

Saham pada Perusahaan yang Tercantun dalam Indeks LQ45 NPM, ROA, ROE, dan Harga Saham

Secara serempak variabel Net Profit Margin (NPM), Return On Assets (ROA) dan Return On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga saham, sedangkan secara parsial (masing-masing) hanya Return On Assets (ROA) yang memiliki pengaruh signifikan

terhadap harga saham.

Silvana (2009)

Pengaruh Dividen per Share terhadap Harga Saham pada Perusahaan Barang

Konsumsi yang Go Public

konsumsi yang Go public.

Lenny Kielsan (2010)

Pengaruh Debt to Equty Ratio, Net Profit Margin, Return On Asset, dan Return On Equity Terhadap Harga Saham Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia

DER, NPM, ROA, ROE, dan Harga Saham

Secara parsial semua variabel tidak berpengaruh secara signifikan terhadap harga saham, namun secara simultan semua variabel berpengaruh secara signifikan terhadap harga saham perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

Sumber: Penulis, 2012

2.5 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian, yaitu variabel independen dan variabel

dependen. Pada penelitian ini variabel independen adalah Net profit Margin

(NPM) dan Dividend Per Share (DPS), sedangkan variabel dependen adalah harga saham.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan

[image:32.595.108.520.112.291.2]sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Harga Saham

(Y)

Net profit Margin

(X1)

Dividend Per Share

Net Profit Margin (NPM) menunjukkan jumlah pendapatan bersih dibagi dengan penjualan bersih. Net Profit Margin adalah indikator yang baik untuk

menilai kinerja suatu perusahaan. Makin tinggi rasio NPM perusahaan,

menujukkan bahwa perusahaan berkinerja dengan baik, karena dapat

menghasilkan laba bersih yang besar melalui aktivitas penjualannya.

Dividend Per Share merupakan bagian keuntungan bersih setelah pajak dibagi dengan jumlah saham yang beredar. Karena dividen merupakan salah satu

keuntungan investasi melalui saham, maka phak manajemen perusahaan perlu

memperhatikan kebijakan dividen yang akan ditetapkan dalam rangka

meningkatkan minat investor untuk menanamkan modalnya dalam bentuk

kepemilikan saham.

2.6 Hipotesis

H1 : net profit margin berpengaruh secara parsial terhadap harga saham

perusahaan manufaktur,

H2 : dividend per share berpegaruh secara parsial terhadapharga saham

perusahaan manufaktur, dan

H3 : net profit margin dan dividend per share berpengaruh secara simultan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Pada penelitian ini peneliti menggunakan jenis penelitian asosiatif kausal.

Menurut Umar, (2003:63) “Penelitian menggunakan desain kausal berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi suatu variabel lainnya.” Peneliti

menganalisis pengaruh net profit margin dan dividen per share terhadap harga saham, dimana net profit margin dan dividen per share merupakan variabel yang

mempengaruhi, sedangkan harga saham merupakan variabel yang dipengaruhi.

3.2 Batasan Operasional

Penelitian ini memiliki keterbatasan baik dari jumlah sampel yang

digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) dari tahun 2008 sampai 2011 dengan jumlah populasi

sebanyak 131 perusahaan dan jumlah sampel 34 perusahaaan dengan unit

analisis sebanyak 136.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun

3. Peneliti hanya menggunakan variabel net profit margin (NPM) dan

dividend per share (DPS) sebagai variabel independen dalam mengamati

perubahan harga saham.

3.3 Defenisi Operasional

Adapun variabel yang digunakan dalam penelitian ini terdiri dari dua

variabel independen dan satu variabel dependen.

1. Variabel dependen, yaitu variabel titak bebas keberadaannya yang

dipengaruhi oleh besarnya variabel independen,

2. Variabel independen, yaitu variabel bebas yang keberadaannya dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai

hubungan positif dan negatif bagi variabel dependen lainnya. Variabel

independen yang digunakan dalam penelitian ini adalah net profit margin

dan dividend per share.

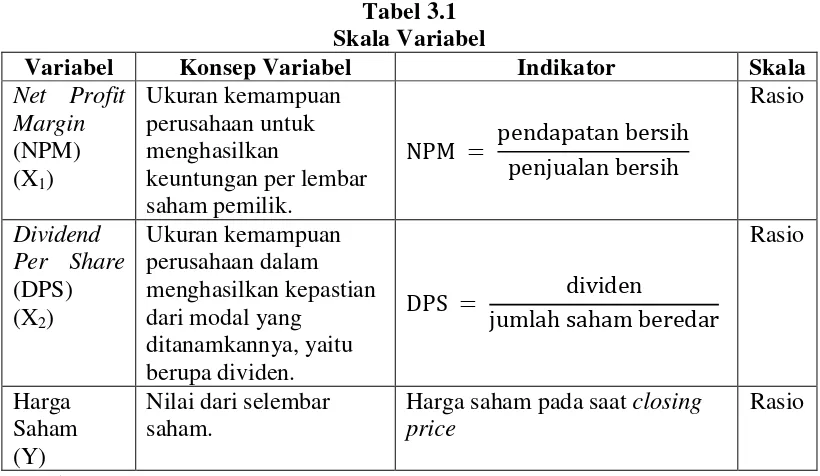

3.4 Skala Pengukuran Variabel

Pada pengujian hipotesis, maka perlu diteliti variabel-variabel dengan

penentuan indikator-indikator yang digunakan. Adapun variabel-variabel

penelitian yang digunakan dalam penelitian ini terdiri dari dua variabel

independen dan satu varaibel dependen.

Operasional variabel penelitian ini dapat dilihat secara lebih rinci pada

Tabel 3.1 Skala Variabel

Variabel Konsep Variabel Indikator Skala

Net Profit Margin

(NPM) (X1)

Ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik.

NPM = pendapatan bersih penjualan bersih

Rasio

Dividend Per Share

(DPS) (X2)

Ukuran kemampuan perusahaan dalam menghasilkan kepastian dari modal yang

ditanamkannya, yaitu berupa dividen.

DPS = dividen

jumlah saham beredar

Rasio

Harga Saham (Y)

Nilai dari selembar saham.

Harga saham pada saat closing price

Rasio

Sumber: Patuan, 2011

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011. Sampel yang digunakan

dalam penelitian ini ditentukan dengan menggunakan teknik pusposive sampling,

yaitu teknik penetuan sampel berdasarkan suatu kriteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah

sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI selama periode 2008-2011,

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama

periode 2008-2011,

4. Perusahaan tersebut telah membayarkan dividen kas atas laba periode

2008-2011, dan

5. Perusahaan tersebut tidak mengalami delisting selama periode 2008-2011.

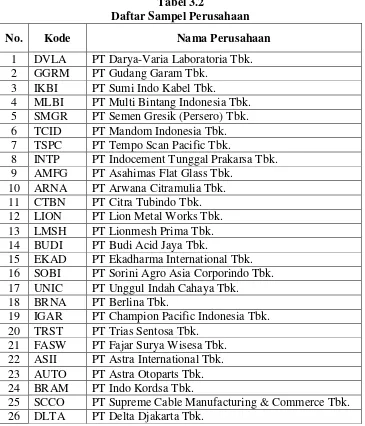

Jumlah populasi dalam penelitian ini sebanyak 131 perusahaan dengan

periode penelitin selama empat tahun. Berdasarkan kriteria yang dikemukakan di

atas, peneliti mengambil 34 perusahaan manufaktur sebagai sampel.

[image:37.595.131.496.331.757.2]Perusahaan-perusahaan yang menjadi sampel adalah disajikan dalam tabel.

Tabel 3.2

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan

1 DVLA PT Darya-Varia Laboratoria Tbk. 2 GGRM PT Gudang Garam Tbk.

3 IKBI PT Sumi Indo Kabel Tbk.

4 MLBI PT Multi Bintang Indonesia Tbk. 5 SMGR PT Semen Gresik (Persero) Tbk. 6 TCID PT Mandom Indonesia Tbk. 7 TSPC PT Tempo Scan Pacific Tbk.

8 INTP PT Indocement Tunggal Prakarsa Tbk. 9 AMFG PT Asahimas Flat Glass Tbk.

10 ARNA PT Arwana Citramulia Tbk. 11 CTBN PT Citra Tubindo Tbk. 12 LION PT Lion Metal Works Tbk. 13 LMSH PT Lionmesh Prima Tbk. 14 BUDI PT Budi Acid Jaya Tbk.

15 EKAD PT Ekadharma International Tbk. 16 SOBI PT Sorini Agro Asia Corporindo Tbk. 17 UNIC PT Unggul Indah Cahaya Tbk.

18 BRNA PT Berlina Tbk.

19 IGAR PT Champion Pacific Indonesia Tbk. 20 TRST PT Trias Sentosa Tbk.

21 FASW PT Fajar Surya Wisesa Tbk. 22 ASII PT Astra International Tbk. 23 AUTO PT Astra Otoparts Tbk. 24 BRAM PT Indo Kordsa Tbk.

27 INDF PT Indofood Sukses Makmur Tbk. 28 MYOR PT Mayora Indah Tbk.

29 HMSP PT Hanjaya Mandala Sampoerna Tbk. 30 KLBF PT Kalbe Farma Tbk.

31 MERK PT Merck Tbk.

32 SQBI PT Taisho Pharmaceutical Indonesia Tbk. 33 MRAT PT Mustika Ratu Tbk.

34 UNVR PT Unilever Indonesia Tbk. Sumber: Penulis, 2012

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat

kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukaan

nilai terhadap besaran atau variabel yang diwakilinya. Peneliti menggunaan data

sekunder dalam penelitian ini.

Data dalam penilitian ini adalah data polled, yaitu kombinasi antara data

time series dan data cross section. Data time series disebut juga data deret waktu, merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau

tahunan (interval waktu dalam penelitian ini mulai dari tahun 2008 sampai tahun

2011). Data cross section merupakan data yang dikumpulkan dengan mengamati banyak subjek (seperti individu, perusahaan atau negara/wilayah) pada titik waktu

yang sama, atau tanpa memperhatikan perbedaan waktu (subjek yang diteliti

adalah laporan keungan perusahaan manufaktur yang terdaftar di BEI).

Peneliti mengumpulkan data penelitian dengan cara menguunduh laporan

keuangan perusahaan sampel melalui situs Bursa Efek Indonesia, yaitu

menggunakan softcopy Indonesian Capital Market Directory (ICMD) 2011. Adapun data yang dibutuhkan dalam penelitian ini adalah:

1. informasi mengenai profityang dihasilkan perusahaan,

2. informasi mengenai dividen yang dibagikan atas laba perusahaan periode

2008-2011,

3. informasi mengenai harga saham peutupan (closing price) perusahaan pada akhir tahun periode 2008-2011,

4. informasi keuangan lainnya yang berhubungan dengan variabel penelitian.

3.7 Metode Pengumpulan Data

Pada penelitian ini, data dikumpulkan melalui dua tahap. Tahap pertama

peneliti melakukan studi pustaka, yaitu dengan mencari leteratur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua peneliti

mengumpulkan data melalui media internet dengan cara mengunduh dari situs

Bursa Efek Indonesia, yait

perusahaan yang menjadi populasi atau sampel penelitian.

3.8 Metode Analisis Data

Pada pnelitian ini, metode analisis data dilakukan dengan menggunakan

metode analisis statistik dan menggunakan software SPSS 19.0. Pengujian statistik dalam penelitian ini terdiri dari pengujian asumsi klasik dan pengujian

3.8.1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji

multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.8.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal,

maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan

statistik non-parametrik atau dilakukan treatment agar data normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat

normalitas dapat dilakukan dengan 2 cara yaitu dengan analisis grafik dan uji

statistik.

Analisis grafik dilakukan dengan melihat histogram dan grafik normal p-plot. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya.

Dasar pengambilan keputusannya adalah:

1. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau garis histogramnya menunjukkan pola berdistribusi normal, maka model

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data terdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini, analisis statistik yang dilakukan peneliti adalah

dengan menggunakan uji Kolmogorov-Smirnov untuk menguji normalitas data.

Uji ini dibuat dengan hipotesis:

H0: data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Bila nilai signifikansi > 0,05 dengan α = 5%, berati dat berdistribusi normal dan

H0 diterima, sebaliknya bila nilai signifikansi < 0,05 berarti data berdistribusi

tidak normal dan Ha diterima.

Data yang terdistribusi secara tidak normal dapat ditransformasikan

menjadi normal. Cara yang dapat dilakukan menurut Jogiyanto (2003), yaitu:

1. dengan melakukan transformasi data ke bentuk lain, yaitu logaritma natural,

akar kuadrat, logaritma lo,

2. lakukan trimming, yaitu mengubah observasi yang bersifat outliner,

3. lakukan winsorizing, yaitu mengubah nilai-nilai data outliner menjadi

nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi

3.8.1.2 Uji Multikolinearitas

Menurut Ghozali (2005), uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel independen yang

nilai korelasi antar sesama variabel independen sama dengan nol. Untuk

mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah

sebagai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang

tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matriks korelasi variabel-variabel indpenden. Jika antar

variabel indpenden ada korelasi yang cukup tinggi (umumnya di atas

0,90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak

adanya korelasi yang tinggi antar variabel indpenden tidak berarti bebas

dari bebas dari multikolinearitas. Multikolinearitas dapat disebabkan

adanya efek kombinasi dua atau lebih variabel independen.

3. Multikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya serta nilai variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel indpenden manakah yang dijelaskan oleh variabel independen

lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

3.8.1.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan

pengamatan yang lain. Model regresi yang baik harusnya tidak terjadi

heterokedastisitas. Menurut Ghozalli (2011), uji heterokedastisistas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan yang lain tetap, maka disebut Homokedastisitas dan jika berbeda

disebut Heterokedastisitas. Model regresi yang baik adalah yang

Homokedastisitas atau tidak terjadi Heterokedastisitas. Kebanyakan data cross section mengandung situasi heterokedastisitas karena data ini menghimpun data

yang mewakili berbagai ukuran.

Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan

melakukan Uji Park. Park mengemukakan metode bahwa variance (S2)

merupakan fungsi dari variabel-variabel independen yang dinyatakan dalam

persamaan sebagai berikut:

persamaan ini dijadikan linier dalam bentuk persamaan logaritma sehingga

menjadi :

Ln σ2i = α + β LnXi + vi

Karena S2i umumnya tidak diketahui, maka dapat ditaksir dengan menggunakan

residual Ut sebagai Proksi, sehingga persamaan menjadi :

LnU2i = α + β LnXi + vi

Uji Park dilakukan dengan melakukan regresi variabel logaritma natural dari

kuadrat residual (LnU2i) dengan variabel logaritma natural NPM dan variabel

logaritma natural variabel DPS, sehingga persamaan regresi menjadi :

LnU2i = b0 + b1 LnNPM + b2 LnDPS

Apabila koefisien parameter beta dari persamaan regresi tersebut

signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris

yang diestimasi terdapat heterokedastisitas, dan sebaliknya jika parameter beta

tidak signifikan secara statistik, maka asumsi homokedastisitas pada data model

empiris tersebut tidak dapat ditolak.

3.8.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi korelasi, maka terdapat problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang

Pada data cross section, masalah autokorelasi relatif jarang terjadi karena “gangguan” pada observasi yang berbeda berasal dari individu kelompok yang

berbeda. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya

autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Hipotesis

yang akan diuji adalah :

H0 : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

Variabel bebas yang diteliti berjumlah 2, yaitu variabel NPM dan variabel DPS.

Sehingga kriteria untuk pengambilan keputusan ada tidaknya autokorelsai yaitu :

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi, positif

atau negatif

Tolak

Tidak ada keputusan

Tolak

Tidak ada keputusan

Tidak tolak

0 < d < dl

dl ≤ d ≤ du

2 – dl < d < 2

2 – du ≤ d ≤ 2 – dl

du < d < 2 < du

Sumber: Ghozalli, 2011

3.8.2. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analsisi regresi liner berganda.

mempunyai pengaruh tehadap variabel dependen. Model regresi untuk menguji

hipotesis dalam penelititan ini menggunakan Uji-F (simultan) dan Uji-t (parsial).

3.8.2.1 Uji Signifikansi Simultan (Uji F)

Pengujian F-test digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempuyai pengaruh secara

bersama-sama terhadap variabel dependen. Data analisis dengan model regresi berganda

yaitu:

�= �+�1�1+�2�2+�

keterangan:

Y = Harga Saham

α = konstanta

b1,b2 = koefisien regresi X1 = Net profit Margin

X2 = Dividend Per Share e = error (faktor pengganggu)

hipotesis yang akan diuji adalah sebagai berikut:

�0 = tidak semua variabel independen berpengaruh

secara simultan terhadap variabel dependen,

�� = semua variabel independen berpengaruh secara

simulatan terhadap variabel dependen.

Uji ini dalakukan dengan membandingkan signifikansi hitung dengan

- jika F-hitung < F-tabel, maka �0 diterima dan �� ditolak untuk α = 5%,

- jika F-hitung > F-tabel, maka �0 ditolak dan �� diterima untuk α = 5%.

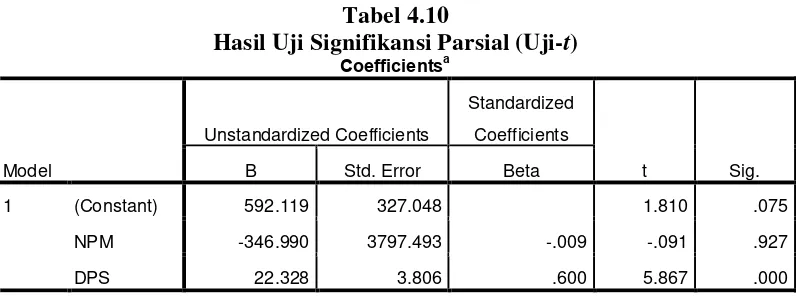

3.8.2.2 Uji Signifikansi Parsial (Uji-t)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh saru variabel independen terhadap variabel dependen. Hipotesis yang akan diuji

adalah sebagai berikut:

�0 = tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen,

�� = semua variabel independen berpengaruh secara parsial terhadap

variabel dependen,

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentunan sebagai berikut:

- jika t-hitung < t-tabel, maka �0 diterima dan �� ditilak untuk α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data penelitian berasal dari laporan keuangan perusahaan manufaktur

yang diperoleh dari situs Bursa Efek Indonesia (BEI) dan dari Indonesian Capital

Market Directory tahun 2011. Perusahaan yang dicari sampel kemudian dicari

nilai NPM, DPS dan harga saham masing-masing perusahaan. Berdasarkan

kriteria yang telah ditetapkan diperoleh 34 perusahaan yang memenuhi kriteria

dan dijadikan sampel dalam penelitian ini serta diamati selama periode

2008-2011, sehingga data penelitian ini secara keseluruhan berjumlah 136 unit analisis.

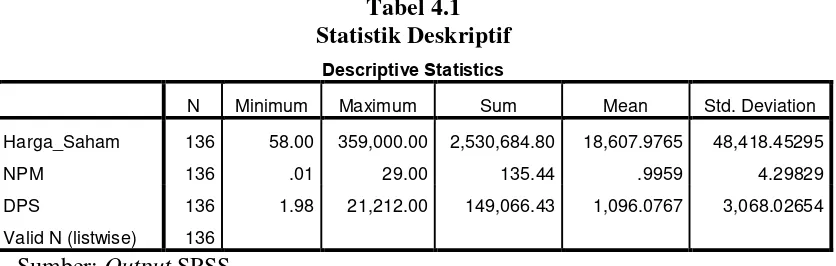

4.2 Analisis Statistik Deskriptif

Statistik Deskriptif memberikan penjelasan menegenai nilaiminimum,

[image:48.595.105.523.543.676.2]nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari veriabel-variabel independen dan veriabel-variabel dependen.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

Harga_Saham 136 58.00 359,000.00 2,530,684.80 18,607.9765 48,418.45295

NPM 136 .01 29.00 135.44 .9959 4.29829

DPS 136 1.98 21,212.00 149,066.43 1,096.0767 3,068.02654

Valid N (listwise) 136

Berdasarkan data dari Tabel 4.1 dapat diambil penjelasan di bawah ini:

a. Variabel Harga Saham memiliki nilai minimum 58 dan nilai maksimum

359.000 dengan rata-rata sebesar 18.607,9765 dan standar deviasi

48.418,45295. Nilai minimum harga saham perusahaan manufaktur yang

menjadi sampel penelitian dari tahun 2008 sampai 2011 adalah harga

saham PT. Champion Pacific Indonesia Tbk. sebesar Rp.58 pada tahun

2008 dan nilai maksimum dimiliki oleh PT. Multi Bintang Indonesia Tbk.

sebesar Rp.359.000 pada tahun 2011. Rata-rata nilai harga saham

perusahaan manufaktur yang menjadi sampel penelitian ini sebesar

Rp.18.607,9765.

b. Variabel Net Profit Margin (NPM) memiliki nilai minimum 0,01 dan nilai maksimum 29 dengan rata-rata sebesar 0,9959 dan standar deviasi

4,29829. Nilai minimum NPM perusahaan manufaktur yang menjadi

sampel penelitian dari tahun 2008 sampai 2011 adalah NPM dari PT.

Unggul Indah Cahaya Tbk. PT. Fajar Surya Wisesa Tbk. Dan PT.

Supreme Cable Manufacturing & C sebesar 0,01. Nilai maksimum sebesar

29 dimiliki oleh PT. Indocement Tunggal Prakasa Tbk. Sementara

rata-rata nilai NPM perusahaan manufaktur yang menjadi sampel penelitian ini

sebesar 0,9959.

c. Variabel Devidend Per Share (DPS) memiliki nilai minimum 1,98 dan

nilai maksimum 21.212,00 dengan rata-rata sebesar 1.096,0767 dan

standar deviasi 3.068,02654. Nilai minimum DPS perusahaan manufaktur

Ekadharma International Tbk. Sebesar Rp. 1,98 dan nilai maksimum

dimiliki oleh PT. Multi Bintang Indonesia Tbk. sebesar Rp. 21.212,00

dengan rata-rata nilai DPS perusahaan yang menjadi sampel penelitian ini

sebesar Rp. 1.096,0767.

4.3 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

4.3.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah variabel residual

berdistribusi normal atau tidak. Untuk melihat data residual berdistribusi normal

atau tidak dapat dilakukan dengan dua cara yaitu dengan analisis grafik dan

melakukan uji statistik. Analisis grafik dilakukan dengan melihat histogram dan

grafik normal p-plot. Peneliti hanya menggunakan metode grafik normal p-plot, karena metode ini lebih handal. Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data residual akan dibandingkan dengan garis

diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan

data sesungguhnya akan mengikuti garis diagonalnya.

Uji statistik yang dapat digunakan untuk menguji apakah residual

�0 : data residual berdistribusi normal.

��: data residual tidak berdistribusi normal.

Apabila nilai signifikansi lebih besar dari 0,05 maka �0 diterim dan �� ditolak,

sebaliknya jika nilai siginifikansi lebih kecil dari 0,05 maka �0 ditolak dan ��

diterima.

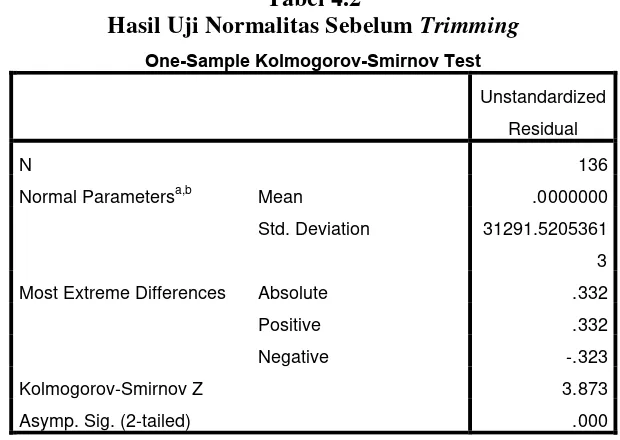

Dari hasil pengolahan data pada Tabel 4.2 dibawah ini, diperoleh besarnya

nilai Kolmogorov-Smirnov adalah lebih besar dari 0,05 dan signifikansi pada 0,000. Nilai signifikansi ternyata lebih kecil dari 0,05 maka Ha diterima yang berarti data residual tersebut tidak berdistribusi normal, ini dapat disebabkan oleh

adanya data yang outliner, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya.

[image:51.595.155.465.457.677.2]Tabel 4.2

Hasil Uji Normalitas Sebelum Trimming

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 136

Normal Parametersa,b Mean .0000000

Std. Deviation 31291.5205361

3

Most Extreme Differences Absolute .332

Positive .332

Negative -.323

Kolmogorov-Smirnov Z 3.873

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Beberapa cara mengatasi data outliner yaitu: - Lakukan transformasi data ke bentuk lainnya,

- Lakukan trimming, yaitu membuang data outliner,

- Lakukan winsorizing, yaitu mengubah nilai data yang outliner kesuatu nilai

tertentu.

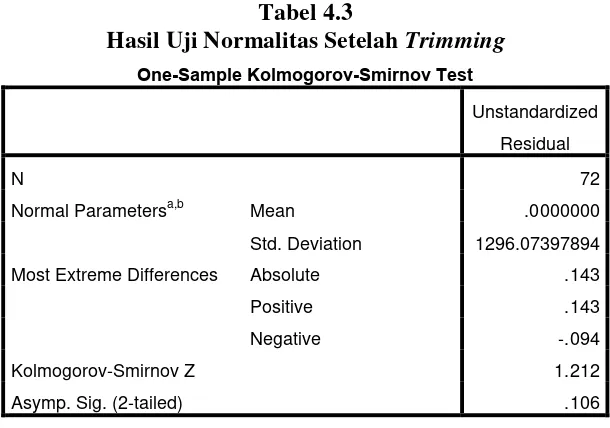

Untuk mengubah nilai residual agar normal, peneliti melakukan trimming

(membuang data outliner). Setelah dilakukan pembuangan data yang outliner,

jumlah sampel observasi menjadi berjumlah 72 sampel. Kemudian data diuji

ulang berdasarkan asumsi normalitas, berikut ini hasil pengujian dengan

Kolmogorov-Smirnov:

[image:52.595.159.464.390.604.2]Tabel 4.3

Hasil Uji Normalitas Setelah Trimming

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,b Mean .0000000

Std. Deviation 1296.07397894

Most Extreme Differences Absolute .143

Positive .143

Negative -.094

Kolmogorov-Smirnov Z 1.212

Asymp. Sig. (2-tailed) .106

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS

Dari hasil pengolahan data pada Tabel 4.3 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1,212 dan nilai signifikansi variabel lebih besar dari

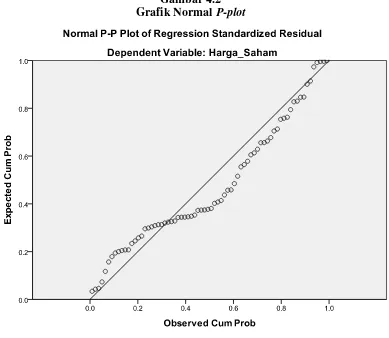

berdistribusi normal tersebut juga dapat dilihat melalui garfik p-plot data pada Gambar 4.2 berikut.

[image:53.595.121.510.177.515.2]Gambar 4.2 Grafik Normal P-plot

Sumber: Output SPSS

Pada grafik normal P-plot terlihat bahwa titik-titik menyebar mengikuti garis diagonal, serta penyebarannya mengikuti garis diagonal. Grafik ini

menunjukkan bahwa model regresi mengikuti asumsi normalitas dan ini sejalan

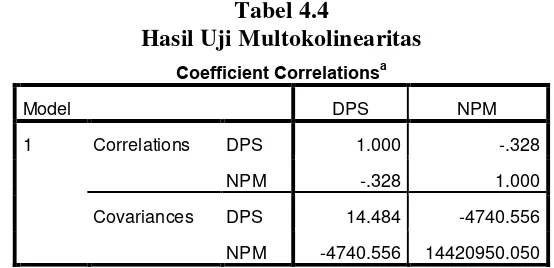

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi

antar variabel independen dalam model regresi. Jika pada model regresi terjadi

multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Menurut Nugroho (2005:58), “deteksi

multikolinearitas pada suatu model dapat dilihat, yatu jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 maka model dapat dikatakan terbebas dari

[image:54.595.171.448.336.470.2]multikolinearitas.”

Tabel 4.4

Hasil Uji Multokolinearitas

Coefficient Correlationsa

Model DPS NPM

1 Correlations DPS 1.000 -.328

NPM -.328 1.000

Covariances DPS 14.484 -4740.556

NPM -4740.556 14420950.050

a. Dependent Variable: Harga_Saham

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 592.119 327.048 1.810 .075

NPM -346.990 3797.493 -.009 -.091 .927 .892 1.121

DPS 22.328 3.806 .600 5.867 .000 .892 1.121

a. Dependent Variable: Harga_Saham

Sumber: Output SPSS

tidak ada korelasi antara variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel

independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

4.3.3 Uji Heterokedastisitas

Menurut Ghozalli (2011), uji heterokedastisistas bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan yang lain tetap, maka disebut Homokedastisitas dan jika berbeda

disebut Heterokedastisitas. Model regresi yang baik adalah yang

Homokedastisitas atau tidak terjadi Heterokedastisitas. Kebanyakan data cross section mengandung situasi heterokedastisitas karena data ini menghimpun data

yang mewakili berbagai ukuran.

Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan

melakukan Uji Park. Park mengemukakan metode bahwa variance (S2)

merupakan fungsi dari variabel-variabel independen yang dinyatakan dalam

persamaan sebagai berikut:

σ2i = α Xiβ

persamaan ini dijadikan linier dalam bentuk persamaan logaritma sehingga

menjadi :

Ln σ2i = α + β LnXi + vi

Karena S2i umumnya tidak diketahui, maka dapat ditaksir dengan menggunakan

LnU2i = α + β LnXi + vi

Uji Park dilakukan dengan melakukan regresi variabel logaritma natural dari

kuadrat residual (LnU2i) dengan variabel logaritma natural NPM dan variabel

logaritma natural variabel DPS, sehingga persamaan regresi menjadi :

LnU2i = b0 + b1 LnNPM + b2 LnDPS

Apabila koefisien parameter beta dari persamaan regresi tersebut

signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris

yang diestimasi terdapat heterokedastisitas, dan sebaliknya jika parameter beta

tidak signifikan secara statistik, maka asumsi homokedastisitas pada data model

empiris tersebut tidak dapat ditolak.

Tabel 4.5 Hasil Uji Park

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 12.753 .414 30.828 .000

NPM -4.800 4.804 -.120 -.999 .321

DPS .014 .005 .355 2.957 .004

a. Dependent Variable: LnU2i

Sumber: Output SPSS

Hasil tampilan Tabel 4.5 diatas menunjukkan koefisien untuk variabel

independen tidak ada yang signifikan secara statistik, maka dapat disimpulkan

bahwa model regresi tidak terdapat heterokedastisitas.

4.3.4 Uji Autokolerasi

Pengujian autokolerasi bertujuan untuk menguji apakah terdapat korelasi

periode sebelumnya d