SKRIPSI

ANALISIS PENGARUH RELATED PARTY TRANSACTION (RPT) DAN TOTAL ASSET TURNOVER (TATO) TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

OLEH

YOHANNA HOSIANNA NAIBORHU 110522175

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Related Party Transaction (RPT) dan Total Asset Turnover (TATO) terhadap Manajemen Laba pada Perusahaan Property dan Real Estate yang terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan karya ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013

ABSTRAK

ANALISIS PENGARUH RELATED PARTY TRANSACTION (RPT) DAN TOTAL ASSET TURNOVER (TATO) TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh RPT dan TATO terhadap manajemen laba pada perusahaan property dan real estate yang terdaftar di BEI pada periode 2009 sampai 2012.

Manajemen laba diukur dengan discretionary accruals menggunakan

Modified Jones Model. Populasi penelitian ini terdiri dari 36 perusahaan dengan metode pengambilan sampel purposive sampling, sehingga diperoleh 25 perusahan sampel sebagai objek penelitian dengan 100 unit analisis pengamatan. Data yang digunakan adalah laporan tahunan dan laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id. Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan, RPT dan TATO tidak berpengaruh secara signifikan terhadap manajemen laba. Pengujian secara parsial manunjukkan bahwa, RPT dan TATO tidak berpengaruh secara signifikan terhadap manajemen laba.

ABSTRACT

ANALYSIS OF RELATED PARTY TRANSACTION (RPT) AND TOTAL ASSET TURNOVER (TATO) TO EARNINGS MANAGEMENT AT PROPERTY AND REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

The purpose of this research is to analyze the effect of the related party transaction (RPT) and total asset turnover (TATO) on earnings management of the property and real estate companies that listed in Indonesia Stock Exchange since 2009 up to 2012.

Earnings management was measure by discretionary accruals use Modified Jones Model Method. The population of this research is 36 companies based on purposive sampling method, there are 25 samples as the object of research with 100 units analize. This research use the annual report and financial reporting of each company that published in www.idx.co.id and using multiple regresion analysis.

The result of this research shows that simultaneous RPT and TATO had negative significant effecr to earnings management. At partially test showed that RPT and TATO had negative effect to earnings management.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena

atas kasih, berkat dan karunia-Nya, penulis telah dapat menyelesaikan penulisan

skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Related Party

Transaction (RPT) dan Total Asset Turnover (TATO) terhadap Manajemen Laba pada Perusahaan Property dan Real Estate yang terdaftar di BEI”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari

Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan bimbingan, yaitu kepada:

1. Bapak Dr. Azhar Maksum, M.Ec., Ac., Ak. selaku Plt. Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku

Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntasi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program

4. Ibu DR. Rina Bukit, S.E, M.Si, Ak, selaku Dosen Pembimbing yang telah

memberikan bimbingan dan arahan dalam proses penyelesaian skripsi ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Pembaca Penilai yang

telah memberikan masukan dan saran.

6. Kedua orang tua penulis, Ramses Naiborhu dan Delvi Sinaga. Terima kasih

banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa, dan

materi yang diberikan sehingga penulis dapat menyelesaikan skripsi ini. Serta

abang penulis Beeri Hosea Naiborhu dan adik penulis Oktri Taratanita

Naiborhu yang selalu mendoakan dan mendukung penulis dalam

menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan

skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi

semua pihak yang membacanya.

Medan, Oktober 2013

Peneliti,

DAFTAR ISI

Halaman PERNYATAAN... ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

BAB I PENDAHULUAN

1.1 Latar Belakang... 1.2 Perumusan Masalah... 1.3 Tujuan Penelitian... 1.4 Manfaat Penelitian...

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis... 2.1.1 Related Party Transaction (RPT)...

2.1.1.1 Pihak-pihak yang Mempunyai Hubungan Berelasi... 2.1.1.2 Transaksi yang terjadi dengan Pihak

yang berelasi ... 2.1.1.3 Metode Penetapan dalam RPT... 2.1.1.4 Dampak Positif dan Negatif dari RPT.... 2.1.2 Total Asset Turnover (TATO)... 2.1.3 Manajemen Laba...

2.1.3.1 Pengertian Manajemen Laba... 2.1.3.2 Faktor-faktor yang Mendorong Terjadinya Manajemen Laba... 2.1.3.3 Teknik Manajemen Laba... 2.1.3.4 Model-model Manajemen Laba... 2.2 Kerangka Konseptual... 2.3 Hubungan RPT dengan Manajemen Laba... 2.4 Hubungan TATO dengan Manajemen Laba... 2.5 Hipotesis Penelitian...

BAB III METODE PENELITIAN

3.1 Desain Penelitian... 3.2 Populasi dan Sampel Penelitian... 3.3 Jenis dan Sumber Data... 3.4 Metode Pengumpulan Data... 3.5 Definisi Operasional dan Pengukuran Variabel...

3.5.1Variabel Independen...

3.5.2Variabel dependen... 3.6 Metode dan Tekniks Analisis Data...

3.6.1 Statistik deskriptif………...………… 3.6.2 Pengujian asumsi klasik ... 3.6.3 Analisis Regresi... 3.6.4 Pengujian hipotesis...

BAB IV ANALISIS HASIL PENELITIAN

4.1 Data Penelitian... 4.2 Analisis Hasil Penelitian... 4.2.1 Analisis Statistik Deskriptif... 4.2.2 Uji Asumsi Klasik... 4.2.2.1 Uji Normalitas... 4.2.2.2 Uji Multikoliniearitas... 4.2.2.3 Uji Heterokedastisitas... 4.2.2.4 Uji Autokorelasi... 4.2.3 Analisis Regresi... 4.2.4 Pengujian hipotesis...

4.2.4.1 Koefisien Determinasi... 4.2.4.2 Uji F (uji secara simultan)... 4.2.4.3 Uji t (uji secara parsial)... 4.3 Pembahasan Hasil Penelitian...

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan... 5.2 Keterbatasan... 5.3 Saran...

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Sampel Penelitian... 28

3.2 Uji Durbin Watson... 38

4.1 Hasil Analisis Statistik Deskriptif... 44

4.2 Hasil Uji Normalitas... 46

4.3 Hasil Uji Normalitas (setelah data ditransformasi)... 49

4.4 Hasil Uji Multikoliniearitas... 51

4.5 Hasil Uji Autokorelasi... 53

4.6 Hasil Analisis Regresi... 55

4.7 Hasil Koefisien determinasi... 57

4.8 Hasil Uji F (uji simultan) ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 23

4.1 Histogram... 47

4.2 Grafik P-P Plot... 47

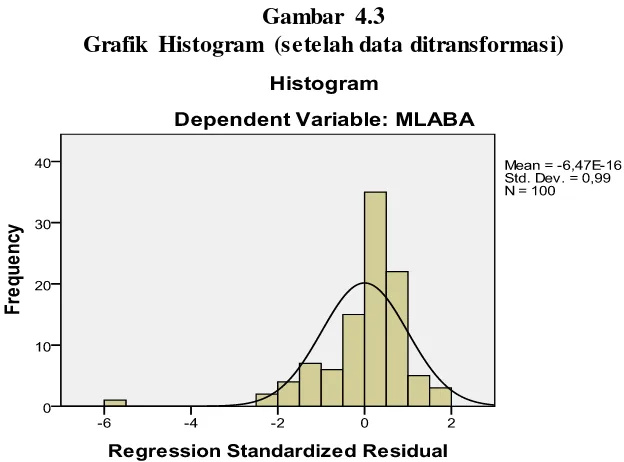

4.3 Histogram (setelah data ditransformasi)... 49

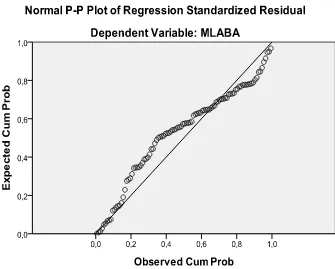

4.4 Grafik P-Plot (setelah data ditransformasi)... 50

DAFTAR LAMPIRAN No.

Lampiran Judul Halaman

1 Data Variabel RPT... 68

2 Data Variabel TATO... 69

3 Data Variabel Manajemen Laba... 70

4 Data Variabel Penelitian Tahun 2009 (setelah ditransformasi)... 71

5 Data Variabel Penelitian Tahun 2010 (setelah transformasi)... 72

6 Data Variabel Penelitian Tahun 2011 (setelah transformasi)... 73

7 Data Variabel Penelitian Tahun 2012 (setelah transformasi)... 74

ABSTRAK

ANALISIS PENGARUH RELATED PARTY TRANSACTION (RPT) DAN TOTAL ASSET TURNOVER (TATO) TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh RPT dan TATO terhadap manajemen laba pada perusahaan property dan real estate yang terdaftar di BEI pada periode 2009 sampai 2012.

Manajemen laba diukur dengan discretionary accruals menggunakan

Modified Jones Model. Populasi penelitian ini terdiri dari 36 perusahaan dengan metode pengambilan sampel purposive sampling, sehingga diperoleh 25 perusahan sampel sebagai objek penelitian dengan 100 unit analisis pengamatan. Data yang digunakan adalah laporan tahunan dan laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id. Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan, RPT dan TATO tidak berpengaruh secara signifikan terhadap manajemen laba. Pengujian secara parsial manunjukkan bahwa, RPT dan TATO tidak berpengaruh secara signifikan terhadap manajemen laba.

ABSTRACT

ANALYSIS OF RELATED PARTY TRANSACTION (RPT) AND TOTAL ASSET TURNOVER (TATO) TO EARNINGS MANAGEMENT AT PROPERTY AND REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

The purpose of this research is to analyze the effect of the related party transaction (RPT) and total asset turnover (TATO) on earnings management of the property and real estate companies that listed in Indonesia Stock Exchange since 2009 up to 2012.

Earnings management was measure by discretionary accruals use Modified Jones Model Method. The population of this research is 36 companies based on purposive sampling method, there are 25 samples as the object of research with 100 units analize. This research use the annual report and financial reporting of each company that published in www.idx.co.id and using multiple regresion analysis.

The result of this research shows that simultaneous RPT and TATO had negative significant effecr to earnings management. At partially test showed that RPT and TATO had negative effect to earnings management.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi dimana persaingan di berbagai bidang semakin

ketat, khususnya bidang ekonomi. Para pemilik perusahaan saling bersaing

dengan perusahaan lain untuk menghasilkan produk yang bermanfaat dan

disenangi masyarakat. Produk yang disenangi masyarakat tersebut akan

menghasilkan suatu laba bagi perusahaan.

Dalam menghasilkan laba yang tinggi, banyak usaha yang harus

dilakukan antara lain: membuka pabrik baru atau mendirikan anak

perusahaan. Transaksi yang terjadi antara induk dan anak perusahaan disebut

dengan transaksi pihak berelasi atau Related Party Transaction (RPT), yang pengungkapannya harus diungkapkan dalam laporan keuangan.

RPT merupakan aktivitas yang dilakukan perusahaan untuk

menjalankan bisnisnya. RPT umumnya dilakukan oleh direksi atau pemegang

saham pengendali dengan pihak terkait diantara mereka sendiri dengan

menggunakan wewenang untuk mempengaruhi kondisi transaksi agar sesuai

dengan tujuan pribadi mereka. Menurut Henry dan Gordon (2005) dalam

melalui keputusan untuk membeli aset di atas harga pasar walaupun tidak ada

nilai tambah strategis untuk operasi perusahaan.

RPT menjadi sorotan dikarenakan banyak perusahaan yang jatuh

berkaitan dengan praktek RPT, perusahaan tersebut antara lain Enron yang

menghebohkan dunia di tahun 2001 dimana Enron tidak melaporkan Special Purpose Entity (SPE) yang dimilikinya. SPE merupakan suatu entitas yang dibentuk oleh perusahaan induk untuk suatu tujuan tertentu, misalnya untuk

membagi atau menghilangkan resiko finansial (Pratiwi, 2013). Enron mampu

mensturkturisasi transaksi dalam laporan keuangannya untuk menghasilkan

perlakuan akuntansi yang diinginkan meskipun tidak mencerminkan transaksi

yang sebenarnya. Kasus lainnya yaitu perusahaan Adelphia yang terlibat RPT

dengan keluarga pemegang saham utama perusahaan unuk menggunakan

hasil dana pinjaman bank atas beban perusahaan. Begitu juga halnya dengna

perusahaan Tyco yang juga terlibat dalam kasus RPT (Elaine & Elizabeth,

2012).

Berdasarkan penjelasan diatas RPT dapat diidentikkan dengan praktek

manajemen laba. Ada kemungkinan perusahaan melakukan manajemen laba

melalui RPT untuk mendapatkan tingkat laba yang diinginkan. Belkaoui

(2004) mendefinisikan manajemen laba adalah suatu kemampuan untuk

memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat

indikator untuk mengukur kinerja atas pertanggungjawaban manajemen

dalam mencapai tujuan operasi. Informasi laba sering menjadi target rekayasa

manajemen untuk memaksimumkan kepuasannya. Tindakan yang

mementingkan kepentingan sendiri tersebut dilakukan dengan cara memilih

kebijakan akuntansi tertentu, sehingga laba dapat diatur, dinaikkan atau

diturunkan sesuai keinginan.

Hal tersebut dapat terjadi ketika adanya pemisahan antara manajemen

dan pemegang saham, manajemen memiliki informasi yang lebih

dibandingkan pemegang sahamnya. Akibatnya, karena manajemen memiliki

informasi yang lebih banyak, lebih lengkap, dan lebih akurat, akan menjadi

kecenderungan mereka memanfaatkan informasi ini untuk kepentingan

mereka sendiri. Sedangkan dari sisi pemegang saham, pemegang saham ingin

mendapatkan peningkatan nilai pasar sahamnya sehingga kekayaannya

meningkat.

Fenomena diatas termasuk dalam fenomena opportunis yang diungkap dalam teori keagenan (agency theory). Secara konsep, teori ini menjelaskan hubungan atau kontrak antara pemegang saham (principal) dan manajer atau pengelola perusahaan (agent). Dalam kontrak, manajer bertanggung jawab memaksimalkan kesejahteraan pemegang saham. Namun di sisi lain, manajer

juga memiliki kepentingan pribadi untuk mengoptimalkan kesejahteraan

RPT yang dilakukan berpotensi untuk mempengaruhi laporan

keuangan perusahaan. Sedangkan laporan keuangan yang berkualitas haruslah

terbebas dari rekayasa dan mengungkapkan informasi yang sesuai dengan

keadaan yang sebenarnya. Namun laporan keuangan sering kali

disalahgunakan oleh pihak manajemen sehingga akan mempengaruhi jumlah

laba yang ditampilkan dalam laporan keuangan.

Untuk meminimalisir dampak negatif dari RPT, sebenarnya

pemerintah telah menetapkan batasan- batasan yang diatur dalam Peraturan

Bapepam No. IX. E. 1 tentang Benturan Kepentingan Transaksi Tertentu.

Begitu juga halnya dalam PSAK No. 7 (revisi 2009) juga menjelaskan

tentang pengungkapan pihak berelasi yang mengharuskan akuntan publik

mengidentifikasi hubungan dan transaksi dengan pihak berelasi termasuk

saldo.

Untuk itu penulis tertarik dalam meneliti pengaruh RPT terhadap

manajemen laba karena praktek RPT yang terjadi di Indonesia rentan akan

menimbulkan masalah conflict of interest dalam perusahaan, yang disebabkan oleh perbedaan kepentingan antara pemilik dan manajemen. Selain itu,

penulis masih menemukan hasil penelitian yang tidak konsisten tentang

1. Penelitian Sunarto (2009) dalam Teori Keagenan dan Manajemen Laba,

menemukan bahwa RPT memiliki hubungan positif dengan manajemen

laba.

2. Penelitian Rahmat dan Erna (2010), menjelaskan bahwa transaksi

hubungan istimewa memiliki hubungan negatif dengan manajemen laba.

3. Dalam jurnal penelitian yang dilakukan oleh Ema dan Surya (2012),

ditarik kesimpulan bahwa RPT berpengaruh secara positif dan signifikan

terhadap manajemen laba.

Disamping dua variabel diatas (RPT dan manajemen laba), penulis

menambah variabel Total Asset Turnover (TATO) sebagai variabel independen. TATO merupakan salah satu rasio profitabilitas untuk mengukur

keberhasilan kinerja keuangan perusahaan dalam menghasilkan keuntungn

(Suad Husnan, 2008).

Dipilihnya perusahaan property dan real estate sebagai objek penelitian ini dikarenakan pada beberapa tahun belakangan, perusahaan ini

menunjukkan perkembangan yang pesat yang memungkinkan untuk

menghasilkan laba yang tinggi. Disamping itu belum ada peraturan yang

mengatur pengungkapan RPT secara khusus untuk perusahaan yang bergerak

dibidang manufakur. Selama ini peraturan hanya mengatur pengungkapan

RPT pada perusahaan dibidang keuangan, dana pensiun, pembiayaan,

Berdasarkan penjelasan diatas, penulis tertarik memilih judul

“Analisis Pengaruh Related Party Transaction (RPT) dan Total Asset Turnover (TATO) terhadap Manajemen Laba pada Perusahaan Property dan Real Estateyang terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis membuat

perumusan masalah sebagai berikut:

1. Apakah RPT dan TATO memiliki pengaruh secara simultan terhadap

manajemen laba pada Perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia?

2. Apakah RPT dan TATO memiliki pengaruh secara parsial terhadap

manajemen laba pada Perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan penulis dalam penelitian ini adalah :

1. Untuk mengetahui bagaimana pengaruh RPT dan TATO terhadap

manajemen laba secara simultan pada perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui bagaimana pengaruh RPT dan TATO terhadap

manajemen laba secara parsial pada perusahaan property dan real estate

1.4 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Untuk menambah wawasan dan pengetahuan serta pemahaman penulis

mengenai pengaruh RPT dan TATO terhadap manajemen laba.

2. Bagi Perusahaan

Sebagai bahan masukan terutama untuk pihak manajemen dan pemilik

perusahaan dalam melakukan aktivitas RPT dalam hubungannya dengan

manajemen laba.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi dalam melakukan penelitian sejenis di masa yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Menurut Felianna Yie Ke dalam Simposium Akuntansi Nasional X

(2007), “transaksi dengan pihak yang memiliki hubungan berelasi (RPT)

memiliki dua hipotesis yang bertolak belakang yaitu sebagai transaksi

opportunis atau sebagai transaksi efisien”. RPT dalam transaksi yang opportunis menyebabkan conflict of interest yang konsisten dengan agency theory dan sebagai transaksi efisiensi, RPT dilakukan untuk pertimbangan efisiensi dalam memenuhi kebutuhan perusahaan.

Agency Theory (teori keagenan) menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda. Perusahaan yang

memisahkan pengelolaan dan kepemilikan akan rentan terhadap konflik

keagenan. Menurut Sunarto dalam Jurnal Teori Keagenan dan Manajemen

Laba (2009), “Perbedaan kepentingan antara pemilik dan manajemen terletak

pada maksimalisasi manfaat pemilik dan insentif yang akan diterima oleh

2.1.1.Related Party Transaction (RPT) atau Transaksi Pihak Berelasi

Menurut PSAK No. 7, “Pihak-pihak yang dianggap mempunyai

hubungan istimewa bila satu pihak mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak

lain dalam mengambil keputusan keuangan dan operasional”.

Definisi yang RPT menurut International Financial Statement

Standar (IFRS) dalam IAS 24.9 , yaitu:

“A related party is a person or entity that is related to the entity that is preparing its financial statements (referred to as the ‘reporting entity’) A related party transaction is a transfer of resources, service, or obligations between related parties, regardless of whether a pr ice is changed”.

Yang berarti, “Pihak berelasi adalah orang atau entitas yang terkait

dengan entitas yang menyiapkan laporan keuangannya (disebut sebagai 'pelapor'). Jadi yang dimaksud dengan RPT adalah transfer sumber daya,

jasa, atau kewajiban antara pihak terkait, terlepas dari apakah harga

berubah”

2.1.1.1Pihak-pihak yang Mempunyai Related Party (Hubungan

Berelasi)

Pihak-pihak yang memiliki related party (hubungan

berelasi) adalah sebagai berikut (PSAK No. 7):

1. Perusahaan yang melalui satu atau lebih perantara,

mengendalikan, atau dikendalikan oleh atau berada di bawah pengendalian bersama dengan perusahaan pelapor (termasuk holding companies, subsidiaries, dan fellow subsidiaries).

3. Perorangan yang memiliki, baik secara langsung maupun tidak langsung suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan dan anggota keluarga dekat dari perorangan tersebut. Yang dimaksudkan dengan anggota

keluarga dekat adalah mereka yang dapat diharapkan

mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahan pelapor.

4. Karyawan kunci, yaitu orang-orang yang mempunyai

wewenang dan tanggung jawab untuk merencanakan,

memimpin, dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi, dan manajer dari perusahaan, serta anggota keluarga dekat orang-orang tersebut.

5. Perusahaan dengan kepentingan substansial dalam hak yang dimiliki, baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan yang dimiliki anggota dewan komisaris, direksi, atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

2.1.1.2Transaksi yang terjadi dalam RPT

Transaksi-transaksi yang karena sifatnya mungkin

memberikan indikasi adanya pihak yang memiliki hubungan

berelasi, seperti transaksi peminjaman yang tanpa beban bunga

atau dengan suku bunga di atas atau di bawah yang berlaku

umum, transaksi penjualan dengan harga yang berbeda yang

berlaku umum, transaksi pertukaran aset, dan transaksi

peminjaman tanpa ketentuan mengenai jadwal dan cara

2.1.1.3Metode Penetapan Harga dalam RPT

Ada tiga metode penetapan harga dalam RPT, yaitu:

1. Metode Harga Sebanding

Metode ini menetapkan harga yang sama dengan pihak lain

yang tidak mempunyai hubungan istimewa.

2. Metode Harga Penjualan

Metode harga penjualan menjelaskan penetapan harga dalam RPT merupakan penetapan harga awal pada barang tersebut.

3. Metode Cost Plus

Metode cost plus menambahkan biaya (mark up) tertentu pada

pemasok.

2.1.1.4Dampak Positif dan Negatif dari RPT

1. Dampak positif

Dampak positif dari RPT dapat dilihat jika pemilik ataupun

manajemen melakukan RPT yang bersifat efisien, artinya tindakan tersebut tidak merugikan pihak manajeman, pemilik

dan investor.

2. Dampak Negatif

Menurut Vera dkk dalam Jurnal Pengaruh Kepemilikan

Pengendali Akhir terhadap Transaksi Pihak Berelasi, “Di

Indonesia RPT menjadi salah satu cara untuk memperoleh

keuntungan pribadi baik manajemen maupun pemilik. RPT

interest hypothesis yang merupakan cerminan dari agency theory (Gordon, 2005), seperti yang telah dijelaskan diawal.

2.1.2.Total Asset Turnover (TATO)

TATO adalah rasio aktivitas yang digunakan untuk mengukur

sampai seberapa besar efektivitas perusahaan dalam menggunakan

sumber dayanya yang berupa asset. Semakin tinggi efisien penggunaan

asset dan semakin cepat pengembalian dana dalam bentuk kas (Abdul Halim, 2007). TATO sendiri merupakan rasio antara penjualan dengan

total aktiva yang mengukur efisiensi penggunaan aktiva secara

keseluruhan. Apabila rasio rendah itu merupakan indikasi bahwa

perusahaan beroperasi pada volume yang memadai bagi kapsitas

investasinya. TATO disebut juga sebagai rasio pengelolaan aktiva

terakhir yang mengukur perputaran atau pemanfaatan dari semua aktiva

perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang

cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus

ditingkatkan. Beberapa aktiva harus dijual, atau gabungan dari

langkah-langkah tersebut harus segera dilakukan.

Apabila dalam menganalisis rasio selama ini beberapa periode

menunjukkan suatu trend yang cenderung meningkat, memberikan

gambaran bahwa semakin efisien penggunaan aktiva sehingga

TATO secara sistematis dapat dirumuskan sebagai berikut : (Kasmir,

2008)

Total Asset Turnover

2.1.3.Manajemen Laba

2.1.3.1Pengertian Manajemen Laba

Menurut Darsono dan Ari (2008), laba ialah prestasi

seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam

bentuk angka keuangan, yaitu selisih positif antara pendapatan

dikurangi beban (expense). Laba merupakan dasar ukuran kinerja

bagi kemampuan manajemen dalam mengoperasikan harta

perusahaan. Laba harus direncakan dengan baik agar manajemen dapat mencapainya secara efektif.

Beberapa peneliti mendefinisikan manajemen laba.

Baharuddin dan Satyanugraha (2004) mengutip dua definisi manajemen laba yaitu:

1. Fisher dan Rosenzweig (1995)

Manajemen laba adalah tindakan-tindakan manajer untuk

menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa menyebabakan kenaikan (penurunan) keuntungan ekonomi perusahaan jangka panjang.

Manajemen laba terjadi apabila manajer menggunakan penilaian dalam laporan keuangan dan dalam struktur transaksi untuk

mengubah laporan keuangan guna menyesatkan pemegang saham mengenai prestasi ekonomi perusahaan atau besarnya

laba.

Sedangkan menurut Sugiri (2001) membagi definisi

manajemen laba menjadi dua, yaitu:

1. Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan

pemilihan metode akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku manajemen untuk “bermain” dengan komponen discretionary accrual dalam

menentukan besarnya laba.

2. Definisi luas

Manajemen laba merupakan tindakan manajer untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit di mana manajer bertanggung jawab, tanpa

mengakibatkan kenaikan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

akuntansi yang dibutuhkan untuk memenuhi keinginannya

dalam merekayasa laba demi tujuan dan kepentingan

pribadinya.

2.1.3.2Faktor-faktor yang Mendorong Terjadinya Manajemen Laba

Menurut Watt dan Zimmerman dalam Creative Accounting

(2011) ada 6 motivasi yang mendorong individu atau perusahaan melakukan manajemen laba, diantaranya adalah sebagai berikut:

1. Motivasi Bonus

Dalam sebuah perjanjian bisnis, pemegang saham akan

memberikan sejumlah insentif dan bonus sebagai feedback atau

evaluasi atas kinerja manajer dalam menjalankan operasional perusahaan. Insentif ini diberikan dalam relatif tetap dan rutin.

Sementara bonus yang relatif besar nilainya hanya akan diberikan ketika kinerja manajer berada di area pencapaian

bonus yang telah ditetapkan oleh pemegang saham. Pengukuran kinerja berdasarkan laba dan skema bonus tersebut memotivasi

para manajer untuk memberikan performa terbaiknya, sehingga tidak menutup peluang mereka melakukan tindakan manajemen

laba agar dapat menampilkan kinerja (performance) yang baik

demi mendapatkan bonus yang maksimal.

2. Motivasi Hutang

melakukan beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Agar kreditor mau menginvestasikan

dananya di perusahaan, tentunya manajer harus menunjukkan performa yang baik dari perusahaannya. Dan untuk memperoleh

hasil maksimal, yaitu pinjaman dalam jumlah besar, perilaku

kreatif dari manajer untuk menampilkan performa yang baik

dari laporan keuangan pun seringkali muncul.

3. Motivasi Pajak

Perusahaan yang belum go public cenderung melaporkan dan

menginginkan untuk menyajikan laporan laba fiskal yang lebih

rendah untuk bertindak kreatif melakukan tindakan manajemen laba agar seolah-olah laba fiskal yang dilaporkan memang lebih rendah tanpa melanggar aturan dan kebijakan akuntansi

perpajakan.

4. Motivasi Penjualan Saham

Motivasi ini banyak dilakukan oleh perusahaan yang akan go

public ataupun yang sudah go public. Proses penjualan saham

perusahaan ke publik akan direspon positif oleh pasar ketika peruahaan penerbit saham (emiten) dapat menjual kinerja yang

baik. Salah satu ukuran kinerja yang baik adalah penyajian laba pada laporan keuangan perusahaan. Kondisi ini sering kali

memotivasi manajer untuk berperilaku kreatif dengan berusaha

menampilkan kinerja keuangan yang lebih baik dari biasanya.

Praktek manajemen laba biasanya terjadi sekitar periode

pergantian direksi atau chief executive officer (CEO). Menjelang

berakhirnya masa jabata, direksi cenderung bertindak kreatif dengan memaksimumkan laba agar performa kerjanya tetap

terlihat baik pada tahun terakhir menjabat. Motivasi utamanya

adalah memperoleh bonus yang maksimal pada akhir masa

jabatannya. 6. Motivasi Politis

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang

usahanya banyak menyentuh masyarakat luas, seperti

perusahaan-perusahaan industri strategis perminyakan, gas, listrik dan air.

Manajer cenderung melakukan manajemen laba untuk

menyajikan laba lebih rendah dari nilai yang sebenarnya, terutama selama periode kemakmuran tinggi. Hal ini dilakukan

untuk mengurangi visibilitas perusahaan sehingga tidak menarik perhatian pemerintah, media, atau konsumen yang dapat

menyebabkan meningkatnya biaya politis perusahaan.

Rendahnya biaya politis akan menguntungkan manajemen.

Dapat disimpulkan bahwa faktor-faktor yang mendorong

terjadinya manajemen laba semuanya karena keadaan dan tujuan

memperoleh insentif atau bonus atas kinerjanya, ingin menjaga nama baik perusahaan terhadap pihak kreditur agar tetap diberikan

pinjaman, dalam masa-masa-masa akan pensiunnya CEO agar mendapat bonus, dan pada saat penawaran perdana saham agar

harga saham perusahaan tersebut naik. Dan manajer perusahaan

akan menurunkan laba misalnya untuk tujuan menurunkan pajak.

2.1.3.3Teknik Manajemen Laba

Ada tiga teknik dalam manajemen laba, antara lain:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi,

yaitu manajemen mempengaruhi laba melalui estimasi piutang

tak tertagih, estimasi kurun waktu depresiasi aktiva tetap dan amortisasi aktiva tidak berwujud, estimasi biaya garansi,dan

lain-lain. Teknik ini misalnya dilakukan dengan merekayasa

beban perusahaan seperti beban piutang tak tertagih, beban

garansi dan beban amortisasi. Apabila manajer ingin

menaikkan laba pada tahun tertentu, maka beban-beban

tersebut akan dikurangi jumlahnya pada tahun tersebut yang

berakibat beban terlalu rendah dan akhirnya akan

meningkatkan laba. Apabila manajer ingin menurunkan laba pada tahun tertentu, maka beban-beban tersebut akan ditingkatkan jumlahnya pada tahun tersebut yang berakibat

2. Mengubah metode akuntansi, misalnya mengubah metode

penyusutan aktiva tetap. Teknik ini dilakukan dengan

mengubah metode penyusutan aktiva, misalnya dari metode

garis lurus menjadi metode saldo menurun atau menjadi metode jumlah angka tahun atau sebaliknya. Hal ini juga

berkaitan dengan menaikkan atau menurunkan beban

penyusutan pada tahun tertentuyang diinginkan oleh manajer

sesuai dengan kehendaknya apakah ingin menaikkan atau

menurunkan laba.

3. Menggeser periode beban dan pendapatan, antara lain

menunda/mempercepat pengeluaran untuk penelitian dan

pengembangan sampai periode akuntansi berikutnya,

menunda/mempercepat beban promosi sampai periode

akuntansi berikutnya, menunda/mempercepat pengiriman

produk ke pelanggan, dan lain-lain. Teknik ini mengakibatkan

beban atau pendapatan pada tahun tertentu dicatat tidak sesuai dengan beban atau pendapatan yang sebenarnya terjadi di

tahun tersebut. Misalnya untuk menaikkan laba tahun tertentu

maka manajer menaikkan pula jumlah pendapatan pada tahun

tersebut dengan cara mengakui pendapatan pada tahun tersebut yang seharusnya diterima tahun berikutny. Dapat pula menaikkan laba dengan cara mengurangi beban yaitu menunda

yang seharusnya terjadi pada tahun ini tetapi baru akan dicatat pada tahun berikutnya.

2.1.3.4Model – model Manajemen Laba

Menurut Dedhy dan Yeni (2011), model-model untuk

deteksi manajemen laba antara lain:

1. Jones Model (1991)

Model ini berfokus pada total akrual sebagai sumber informasi

manipulasi akuntansi atau manajemen laba. Secara spesifik,

model ini membagi total akrual menjadi akrual diskresioner

dan akrual nondiskresioner.

Jones Model (JM) mengasumsikan bahwa akrual

nondiskresioner bersifat tetap dari satu periode ke periode

lainnya sehingga akrual (perbedaan antara akrual tahun ini dengan tahun lalu) yang terjadi disebabkan karena adanya

pertimbangan (diskresi) dari pihak manajemen, dalam hal ini permainan kebijakan akuntansi.

2. Modified Jones Model (1995)

Modified Jones Model (MJM) dikembangkan oleh Dechow

dan kawan-kawan (1995). Model ini muncul untuk mengatasi

kelemahan yang ada dalam Jones Model (JM). Dechow

mengasumsikan bahwa perubahan yang terjadi dalam

menghilangkan variabel perubahan piutang dari variabel

perubahan pendapatan untuk mengestimasi akrual

nondiskresioner pada saat periode kejadian. 3. Klasznik Model (1999)

Kasznik Model (KM) telah mempertimbangkan

dimasukkannya operating cash flow (OCF) sebagai variabel

penjelas yang tidak dipertimbangkan dalam MJM. Lebih lanjut dijelaskan dibawah ini:

Pada MJM, diasumsikan bahwa akrual non dikresioner

bersifat tetap sehingga total akrual berubah maka

perubahan akrual total merefleksikan perubahan yang terjadi pada akrual diskresioner.

Pada MJM, Dechow dan kawan – kawan menunjukkan

perubahan dalam arus kas berhubungan negatif dengan total

akrual. Ini berarti ketika total akrual berubah, maka arus kas bersifat tetap.

4. Performance – Matched Discretionary Accruals Model (2005)

Model ini dikembangkan oleh Kothari dan kawan – kawan,

yang memiliki ide dasar bahwa akrual yang terdapat dalam perusahaan yang sedang memiliki kinerja yang “tidak biasa”

(unusual performance) secara sistematis diharapkan bukan nol

Ini berarti bahwa perusahaan yang memiliki kinerja yang tidak

biasa, seperti perusahaan yang sedang mengalami

pertumbuhan hubungan positif dengan akrual. Bahkan, jika kinerja perusahaan sedang baik, bisa jadi akrual yang dimiliki

perusahaan cukup tinggi. Nilai akrual yang tinggi ini

disebabkan karena perusahaan sedang mengalami

pertumbuhan atau memang kinerjanya sedang dalam keadaan baik, yang bisa saja ditunjukkan dengan jumlah piutang yang

tinggi, bukan karena manajemen laba.

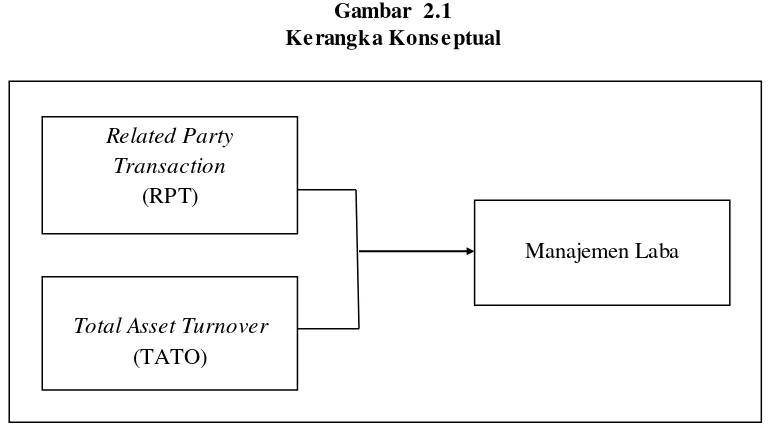

2.2 Kerangka Konseptual

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antarvariabel yakni variabel

independen dan variabel dependen yang disusun dari berbagai teori yang telah diuraikan (Sugiyono, 2007). Variabel independen dalam penelitian ini adalah

Transaksi Hubungan Istimewa dan Total Asset Turnover. Sedangkan variabel

dependen dalam penelitian ini adalah manajemen laba. Hubungan antara Related

Gambar 2.1 Kerangka Konseptual

Pengungkapan dan pelaporan atas RPT yang diwajibkan oleh PSAK 7

yaitu meliputi mengenai besarnya asset, liabilities, sales dan expenses yang

dilakukan perusahaan atas dasar transaksi dengan pihak-pihak yang mempunyai hubungan istimewa.

TATO merupakan rasio antara jumlah aktiva yang digunakan dengan

jumlah yang diperoleh selama periode tertentu. Rasio ini menjadi ukuran seberapa jauh aktiva yang digunakan dalam kegiatan atau menunjukkan berapa

kali aktiva berputar dalam periode tertentu. Semakin cepat tingkat perputaran aktiva maka semakin meningkat penjualan yang nantinya akan mempengaruhi

laba.

2.3 Hubungan RPT dengan Manajemen Laba

Menurut PSAK No. 7, “Pihak-pihak yang dianggap mempunyai

hubungan istimewa bila satu pihak mempunyai kemampuan untuk

Related Party Transaction

(RPT)

Total Asset Turnover (TATO)

[image:36.596.126.511.115.329.2]mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain

dalam mengambil keputusan keuangan dan operasional”. Sedangkan manajemen

laba yaitu tindakan-tindakan manajer untuk menaikkan (menurunkan) laba

periode berjalan dari sebuah perusahaan yang dikelolanya tanpa

menyebabakan kenaikan (penurunan) keuntungan ekonomi perusahaan

jangka panjang.

Jian dan Wong (2003) menyatakan, “pihak yang memiliki RPT

menunjukkan kecenderungan opportunis. Dibuktikan dengan ditemukan

tingginya tingkat penjualan dengan RPT, terutama antara pemilik dan anggota

lain perusahaan dalam grup, ketika perusahaan memiliki insentif untuk memanipulasi data”. Dengan kata lain, transaksi penjualan dengan RPT

digunakan untuk manajemen laba.

Dalam studi kasus Alexandra dan Adriana (2011), menemukan bahwa

transaksi dengan pihak yang diduga mempunyai hubungan istimewa tersebut

digunakan untuk memanipulasi laba, penjarahan perusahaan, dan melakukan

kecurangan. Selain itu Gordon dan Henry (2005) juga mengaitkan jenis transaksi RPT dengan ukuran manajemen laba.

2.4 Hubungan TATO dengan Manajemen Laba

menggunakan rasio aktivitas perusahaan, yaitu total asset turnover (TATO). TATO merupakan rasio aktivitas yang digunakan untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya berupa asset (Abdul Halim, 2007).

Menurut Roychowdhury dalam Creative Accounting, TATO dapat

dihubungkan dengan manajemen laba karena salah satu cara dalam mendeteksi manajemen laba yaitu mendeteksi produksi yang berlebihan (overproduction).

Agar laba naik, manajer memproduksi lebih banyak persediaan dari yang

sewajarnya untuk memenuhi permintaan. Dengan tingkat produksi yang lebih tinggi, biaya overhead tetap per unit makin kecil sehingga biaya per unitnya akan turun. Hal ini membuat biaya barang terjual lebih rendah sehingga perusahaan

mendapat keuntungan operasi yang lebih baik karena harga yang murah lebih diminati konsumen dan membuat perputaran aset menjadi tinggi. Semakin tinggi

efisien penggunaan asset maka semakin cepat pengembalian dana dalam bentuk kas (Abdul Halim, 2007).

2.5 Hipote sis Penelitian

Menurut Erlina (2007), “Hipotesis menyatakan hubungan yang

digunakan secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban

yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Adapun hipotesis yang diajukan dalam penelitian ini adalah:

H0 : terdapat pengaruh RPT dan TATO secara simultan dan parsial terhadap

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan adalah desain kasual. Menurut

Sugiyono (2007) desain kausal adalah penelitian yang bertujuan menganalisis

hubungan sebab akibat antara variabel independen dan wariabel dependen.

Penelitian ini menguji pengaruh Related Party Transaction (RPT) dan Total Asset Turnover (TATO) terhadap Manajemen Laba.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,

2007). Populasi dalam penelitian ini adalah perusahaan properyi dan real estate yang terdaftar di Bursa Efek Indonesia periode 2009- 2012.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut dimana sampel yang diambil harus benar-benar representatif

(Sugiyono, 2007). Sampel yang digunakan dalam penelitian ini ditentukan

Kriteria-kriteria sampel yang ditentukan oleh penulis adalah sebagai berikut:

1. Perusahaan property dan real estate yang terdaftar di BEI selama tahun

2009-2012 dan tidak pernah delisting selama periode tersebut.

2. Perusahaan yang mempublikasikan laporan keuangan yang telah diaudit

dari tahun 2009-2012.

3. Perusahaan tersebut memiliki data mengenai RPT, TATO dan Manajemen

laba.

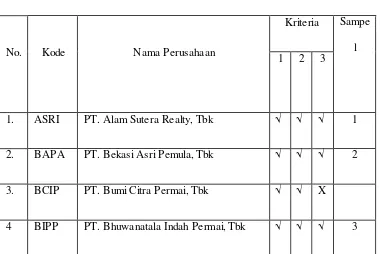

Berdasarkan kriteria diatas, dari 36 perusahaan yang menjadi populasi

maka terdapat 25 perusahaan untuk menjadi sampel penelitian, yang

[image:41.596.135.515.485.739.2]disajikan dalam tabel dibawah ini:

Tabel 3.1 Sampel Penelitian

No. Kode Nama Perusahaan

Kriteria Sampe

l

1 2 3

1. ASRI PT. Alam Sutera Realty, Tbk √ √ √ 1

2. BAPA PT. Bekasi Asri Pemula, Tbk √ √ √ 2

3. BCIP PT. Bumi Citra Permai, Tbk √ √ X

5 BKDP PT. Bukit Darmo Property, Tbk √ √ √ 4

6 BMSR PT. Bintang Semesta Raya, Tbk √ √ X

7 BSDE PT. Bumi Serpong Damai, Tbk √ √ √ 5

8 CKRA PT. Citra Kebun Raya Agri, Tbk √ √ X

9 COWL PT. Cowell Development, Tbk √ √ √ 6

10 CTRA PT. Ciputra Development, Tbk √ √ √ 7

11 CTRP PT. Ciputra Property, Tbk √ √ √ 8

12 CTRS PT. Ciputra Surya, Tbk √ √ √ 9

13 DART PT. Duta Anggada Realty, Tbk X X X

14 DGIK PT. Duta Graha Indah, Tbk √ √ √ 10

15 DILD PT. Intiland Development, Tbk √ √ √ 11

16 DUTI PT. Duta Pertiwi, Tbk √ √ √ 12

17 ELTY PT. Bakrieland Property, Tbk √ √ √ 13

18 GMTD PT. Gowa Makasar Tourism Dev, Tbk √ √ X

19 GPRA PT. Perdana Gapura Prima, Tbk √ √ √ 14

20 INPP PT. Indonesia Paradise Property, Tbk √ √ √ 15

21 JIHD PT. Jakarta Internasional Hotel & Dev,

Tbk

22 JKON PT. Jaya Konstruksi Manggala Pratama, Tbk

√ √ √ 17

23 JRPT PT. Jaya Real Property, Tbk √ √ √ 18

24 KIJA PT. Kawasan Industri Jababeka, Tbk √ √ X

25 LPCK PT. Lippo Cikarang, Tbk √ √ √ 19

26 LPKR PT. Lippo Karawaci, Tbk √ √ √ 20

27 MAMI PT. Mas Murni Indonesia, Tbk √ √ X

28 MDLN PT. Modernland Realty, Tbk √ √ √ 21

29 MTSM PT. Metro Supermarket Realty, Tbk √ √ √ 22

30 PWON PT. Pakuwon Sejati, Tbk √ √ X

31 PWSI PT. Panca Wiratama Sakti, Tbk X X X

32 RBMS PT. Ristia Bintang Mahkota Sejati, Tbk √ √ X

33 RODA PT. Royal Oak Development Asia, Tbk √ √ X

34 SMDM PT. Suryamas Duta Makmur, Tbk √ √ √ 23

35 SMRA PT. Summarecon Agung, Tbk √ √ √ 24

36 SSIA PT. Surya Semesta Internusa, Tbk √ √ √ 25

Sumber : Diolah Penulis, 2013

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pengumpul data primer atau oleh pihak lain (Erlina,

2008). Data sekunder tersebut berupa laporan keuangan perusahaan yang

diperoleh dari situs www.idx.co.id.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui

studi dokumentasi. Menurut Nawawi (2005) “Metode dokumentasi adalah

cara pengumpulan data melalui peninggalan tertulis terutama berupa

arsip-arsip dan termasuk juga buku mengenai pendapat, dalil yang berhubungan

dengan masalah penyelidikan. Untuk itu penulis mengumpulkan data-data

berupa RPT pada akun piutang, data penjualan, aktiva tetap, laba bersih

setelah pajak, arus kas operasi, piutang bersih dan total aset.

Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama

dilakukan melalui studi pustaka yaitu melalui jurnal akuntansi dan buku-buku

yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data

sekunder diperoleh melalui media internet.

3.5 Definisi Batasan Operasional dan Pengukuran Variabel

Variabel adalah apapun yang dapat membedakan atau membawa

penelitian adalah variabel independen dan variabel dependen. Pengoperasian

vaiabel-variabel dalam penelitian ini dapat dilihat sebagai berikut:

3.5.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau

yang menjadi sebab perubahan atau timbulnya variabel dependen

(Sugiyono, 2007). Penelitian ini menggunakan dua variabel

independen, yaitu RPT dan TATO.

1. RPT adalah transaksi yang terjadi antara pihak-pihak yang

mempunyai hubungan istimewa. Transaksi yang terjadi antara

lain, transaksi peminjaman, penjualan, pertukaran properti atau

bahkan pemberian pinjaman tanpa ketentuan mengenai jadwal

dan cara pengembalian. Dalam penelitian ini, penulis menetapkan

batasan operasional untuk RPT yaitu transaksi berupa kas,

piutang dan hutang.

2. TATO merupakan rasio aktivitas yang digunakan untuk mengukur

sampai seberapa besar efektifitas perusahaan dalam menggunakan

sumber dayanya yang berupa asset. Semakin tinggi efisien penggunaan asset dan semakin cepat pengembalian dana dalam bentuk kas. Variabel TATO dalam penelitian ini dihitung dengan

rumus sebagai berikut:

3.5.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang

menjadi akibat adanya variabel bebas (Sugiyono, 2007). Variabel

dependen yang digunakan dalam penelitian ini adalah manajemen

laba.

Untuk menentukan akrual diskresioner sebagai indikator manajemen dalam penelitian ini, digunakan Modified Jones Model

(MJM). Dalam MJM, dimasukkan unsur perubahan piutang dan

perubahan pendapatan.

Secara detail, penentuan akrual diskresioner sebagai indikator manajemen laba dilakukan dengan tahap-tahap berikut:

1. Menentukan nilai total akrual dengan formulasi:

TAit = NIit -CFOit

2. Untuk menskala data, semua variabel tersebut dibagi dengan aset

tahun sebelumnya (Ait-1), dengan formulasi:

TAit/Ait-1 = α1 (1/Ait-1) + α2(ΔR evit / Ait-1) + α3 (PPEit/Ait-1) + εit

3. Menghitung nilai NDA dengan formulasi:

NDAit = α1 (1/Ait-1)+α2(ΔRevit / Ait-1 - ΔRecit / Ait-1) + α3 (PPEit/Ait-1)

4. Menentukan nilai akrual diskresioner yang merupakan indikator

manajemen laba akrual, dihitung dengan:

Keterangan :

TAit : Total akrual perusahaan i pada periode t

NIit : Laba bersih perusahaan i pada periode t

CFOit : Arus kas operasi perusahaan i pada periode t

NDAit : Akrual nondiskresioner perusahaan i dalam periode t

DAit : Akrual diskresioner perusahaan i pada periode t

Ait-1 : Total aset total perusahaan i pada periode t-1

ΔRevit : Perubahan penjualan bersih perusahaan i pada periode t

ΔRecit : Perubahan piutang perusahaan i pada periode t

PPEit : Property, plant, and equipment perusahaan i pada periode

t

α1,α2,α3 : Parameter yang diperoleh dari persamaan regresi

εit : Error term perusahaan i pada periode t

3.6 Metode dan Teknik Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan

analisis statistik dan menggunakan software SPSS 18.0 for Windows. Dalam penggunaan metode analisi regresi untuk pengujian hipotesis, terlebih dahulu

diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

Statistik deskriptif digunakan untuk menjelaskan

variabel-variabel dalam penelitian ini. Statistik deskriptif adalah statistik yang

digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum atau

generalisasi (Sugiyono, 2007). Alat analisis yang digunakan dalam

penelitian ini adalah nilai rata-rata (mean), nilai minimum dan

maksimum serta deviasi standar.

3.6.2 Pengujian Asumsi Klasik

Sebelum menganalisis data, terlebih dahulu dilakukan uji

asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji

heteroledastisitas dan uji autokorelasi.

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Uji ini berguna untuk tahap awal dalam metode

pemilihan analisis data. Jika data normal, maka digunakan statistik

parametrik, dan jika data tidak normal maka digunakan statistik

Untuk melihat normalitas dapat dilakukan dengan melihat

histogram atau pola distribusi data normal.

Normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari nilai residualnya. Dasar pengambilan keputusannya

adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau garis histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

normalitas,

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi

asumsi normalitas.

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0: data residual berdistribusi normal,

Bila signifikansi > 0,05 dengan α = 5%, berarti distribusi

data normal dan H0 diterima, sebaliknya bila nilai nilai signifikansi

< 0,05 berarti distribusi data tidak normal dan Ha diterima. Data

yang tidak terdistribusi secara tidak normal dapat

ditransformasikan agar menjadi normal.

2. Uji Multikolinearitas

Uji multikoliniearitas bertujuan untuk menguji apakah di

dalam model regresi ditemukan adanya korelasi antar variabel

bebas. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas (Ghozali, 2005). Untuk mendeteksi ada atau

tidaknya multikoliniearitas di dalam model regresi dapat dilihat

dari nilai tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff

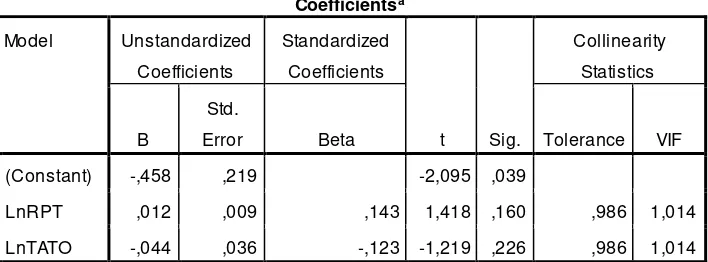

yang umum digunakan adalah nilai tolerance 0,10 atau sama dengan VIF diatas 10. Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan bahwa tidak terjadi

multikuliniearitas antar variabel dalam model regresi.

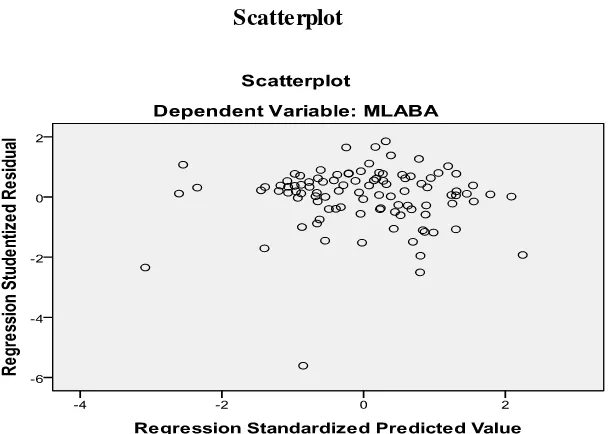

Uji heterokedastisitas bertujuan menguji apakah dalam

regresi terdapaat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2005).

Menurut Ghozali (2005) cara memprediksi ada tidaknya

heterokedastisitas pada suatu model dapat dilihat dari pola gambar

Scatterplot model tersebut adalah:

a. Titik-titik data menyebar diatas dan dibawah atau sekitar angka 0.

b. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja c. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola.

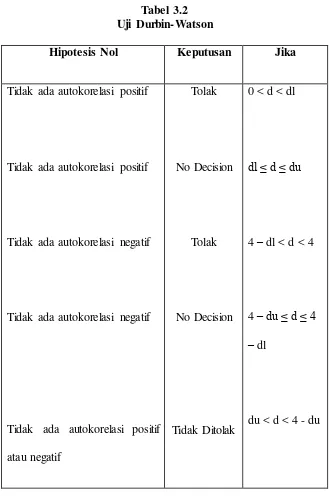

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk memastikan bahwa

analisis regresi terbebas dari kesalahan yang biasanya terjadi akibat

dari data yang diambil dari periode bersamaan (time series), dimana residual dari data periode sebelumnya akan cenderung

berpengaruh terhadap data dalam periode selanjutnya. Untuk

menguji ada atau tidaknya korelasi dilakukan dengan uji

intercept (konstanta) dalam model regresi dan tidak ada variabel

lagi di antara variabel independen. Penilaian ada tidaknya korelasi

[image:52.596.183.512.193.693.2]disajikan dalam tabel berikut:

Tabel 3.2 Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif

atau negatif

Tolak

No Decision

Tolak

No Decision

Tidak Ditolak

0 < d < dl

dl ≤ d ≤ du

4 – dl < d < 4

4 –du ≤ d ≤ 4

– dl

du < d < 4 - du

Analisis regresi dilakukan untuk mengetahui seberapa besar

hubungan antara variabel independen dengan variabel dependen.

Dalam penelitian ini digunakan model regresi linier berganda.

Persamaan regresi linier berganda yang digunakan dalam penelitian

ini adalah sebagai berikut:

Y1 = α + β1X1+ β2X2+ ε

Keterangan:

Y1 = Manajemen laba

α = Konstanta

β1β2 = Koefisien regresi dari variabel independen

X1 = Related party transaction

X2 = Total asset turnover

ε = Error

3.6.4 Pengujian Hipotesis

Hipotesis diartikan sebagai jawaban sementara terhadap

rumusan masalah penelitian. Kebenaran dari hipotesis itu harus

dibuktikan melalui data yang terkumpul (Sugiyono, 2007). Dalam

penelitian ini pengujian hipotesis yang digunakan adalah sebagai

berikut:

Koefisien determinasi digunakan untuk mengetahui kemampuan

variabel X (variabel independen) dalam mempengaruhi variabel Y

(variabel dependen). Nilai koefisien determinasi adalah antara nol

(0) dan satu (1). Semakin besar koefisien determinasi menunjukkan

semakin baik kemampuan X menerangkan Y (Sugiyono, 2007).

Untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Uji F (uji secara simultan)

Uji statistik F pada dasarnya untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen

(Ghozali, 2005).

Hipotesis yang diuji adalah:

H0 = tidak semua variabel independen berpengaruh secara

simultan terhadap variabel dependen

Ha = semua variabel independen berpengaruh secara

Uji ini dilakukan dengan membandingkan signifikansi F hitung

dengan ketentuan:

a. Jika Fhitung < Ftabelpada α 0,05 maka H0 diterima Ha ditolak

b. Jika Fhitung > Ftabelpada α 0,05 maka H0 ditolak Ha diterima

b. Uji t (uji secara parsial)

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Uji

statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel secara individual dalam menerangkan variabel

dependen (Ghozali, 2005).

Hipotesis yang akan diuji adalah:

H0 = variabel independen tidak berpengaruh secara parsial

terhadap variabel dependen.

Ha = variabel independen berpengauruh secara parsial

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung

dengan ketentuan :

a. Jika thitung < ttabel pada α 0,05 maka H0 diterima dan Ha

ditolak.

b. Jika thitung > ttabel pada α 0,05 maka H0 ditolak dan Ha

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Data Penelitian

Penelitian ini menggunakan data perusahaan property dan real estate

yang terdaftar di BEI dari tahun 2009-2012 sebagai objek penelitian. Setelah

dilakukan penyeleksian berdasarkan kriteria yang telah ditetapkan, maka

diperoleh 25 perusahaan sebagai sampel penelitian yang berarti 100 unit

analisis. Metode yang digunakan untuk menganalisis data dalam penelitian ini

adalah statistik deskriptif, pengujian asumsi klasik dan regresi berganda.

Pengolahan dimulai dari menginput dan mengolah data ke microsoft excel

kemudian melakukan pengujian dengan menggunakan software SPSS versi 18. Kemudian didapat output-output yang dihasilkan berdasarkan metode

analisis yang telah ditentukan.

4.2Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis deskriptif menggambarkan fenomena dan karakteristik data.

Dalam suatu penelitian analisis deskriptif perlu dilakukan karena

karakteristik dari suatu data akan menggambarkan fenomena dari data

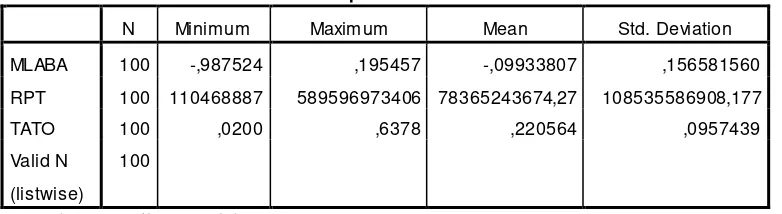

Tabel 4.1

Hasil Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MLABA 100 -,987524 ,195457 -,09933807 ,156581560

RPT 100 110468887 589596973406 78365243674,27 108535586908,177

TATO 100 ,0200 ,6378 ,220564 ,0957439

Valid N

(listwise) 100

Sumber: Hasil pengolahan SPSS, 2013

Berdasarkan hasil analisis statistik deskriptif diatas, dapat dijelaskan

beberapa hal berikut, yaitu:

a. Jumlah seluruh sampel dalam penelitian ini adalah 25 perusahaan

dilkalikan 4 tahun penelitian yang berarti 100 unit analisis.

Penelitian ini menggunakan 1 variabel independen dengan skala

nominal yaitu RPT dan 1 variabel dengan skala rasio yaitu TATO.

b. Nilai minimum untuk variabel manajemen laba adalah -0,987524

dan nilai maksimumnya 0,195457 dengan nilai ratarata

-0,09933807, sedangkan standar deviasinya 0,156581560.

c. Nilai minimum untuk variabel RPT adalah Rp 110.468.887,- dan

nilai maksimumnya Rp 589.596.973.406,- dengan nilai rata-rata Rp

78.365.243.674,- sedangkan standar deviasinya Rp

108.535.586.908,-.

d. Nilai minimum untuk variabel TATO adalah 0,0200 dan nilai

maksimumnya 0,6378 dengan nilai rata-rata 0,220564 sedangkan

4.2.2 Pengujian Asumsi Klasik

Agar model regresi yang dipakai dalam penelitian ini secara teoritis

menghasilkan nilai parametik yang sesuai, terlebih dahulu data harus

memenuhi empat uji asumsi klasik. Uji asumsi klasik yang telah

dilakukan dan hasilnya adalah sebagai berikut:

4.2.2.1Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi antara variabel dependen dengan variabel independen

memiliki distribusi normal atau tidak. Cara yang dilakukan untuk

melihat normalitas adalah dengan melihat hasil uji K-S, histogram dan

grafik P-P plot. Cara pengambilan keputusan dalamuji K-S adalah

apabila nilai Asymp.Sig (2-tailed) lebih besar dari 0,05 maka data

terdistribusi secara normal, apabila nilainya lebih kecil dari 0,05 maka

data tidak terdistribusi secara normal. Hasil uji normalitas dalam

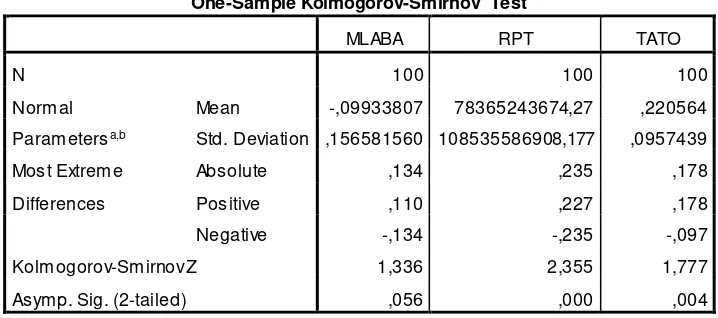

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

MLABA RPT TATO

N 100 100 100

Normal

Parametersa,b

Mean -,09933807 78365243674,27 ,220564

Std. Deviation ,156581560 108535586908,177 ,0957439

Most Extreme

Differences

Absolute ,134 ,235 ,178

Positive ,110 ,227 ,178

Negative -,134 -,235 -,097

Kolmogorov-Smirnov Z 1,336 2,355 1,777

Asymp. Sig. (2-tailed) ,056 ,000 ,004

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan SPSS, 2013

Dari tabel 4.2 dapat dilihat hasil uji Kolmogorov-Smirnov yang

menunjukkan nilai Asymp. Sig (2-tailed) pada variabel RPT sebesar

0,000 dan TATO sebesar 0,004 yaitu lebih kecil dari 0,05. Hal ini

berarti H0 ditolak yang berarti data tidak terdistribusi secara normal.

Dari penjelasan tersebut dapat disimpulkan bahwa variabel manajemen

laba saja yang terdistribusi normal.

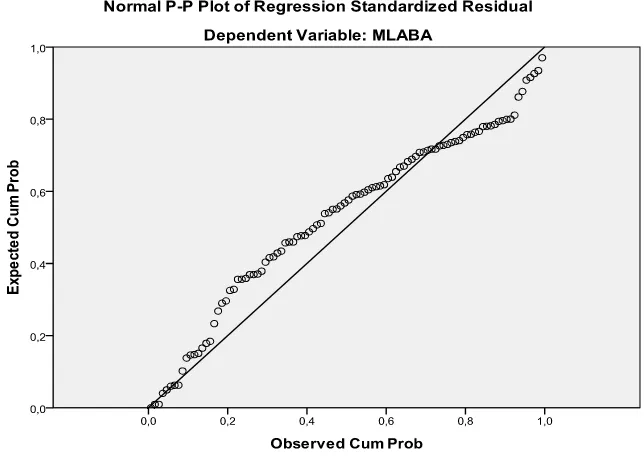

Normalitas juga dapat diketahui dengan menggambarkan

Gambar 4.1 Grafik Histogram

Sumber: Hasil pengolahan SPSS, 2013

Gambar 4.2 Grafik P-Plot

[image:60.596.162.476.177.406.2] [image:60.596.171.493.502.730.2]Dengan melihat tampilan grafik histogram maupun grafik

normal plot dapat disimpulkan bahwa grafik histogram memberikan

pola distribusi yang tidak normal. Sedangkan pada grafik normal plot

terlihat titik-titik menyebar disekitar garis diagonal, serta

penyebarannya agak menjauh dari garis diagonal.

Menurut Ghozali (2005) data yang tidak terdistribusi secara

normal dapat ditransformasi agar manjadi normal. Ada beberapa cara

untuk mengubah model regresi menjadi normal (Erlina, 2008), yaitu:

a. Lakukan transformasi data ke bentuk lainnya.

b. Lakukan trimming yaitu membuang data outlier.

c. Lakukan winsorizing yaitu mengubah nilai data yang outlier ke suatu

nilai tertentu.

Pada penelitian ini penulis melakukan transformasi data dalam

model logaritma natural agar nilai residual data menjadi normal. Setelah

data ditransformasikan, peneliti melakukan pengujian ulang

menggunakan Kolmogorov-Smirnov (K-S), grafik histogram dan grafik

normal plot untuk mengetahui normalitasnya.

Berikut hasil pengujian setelah data