49

LAMPIRAN

50

Presiden Direktur PT Bank Central Asia Tbk Jahja Setiatmadja saat menerima penghargaan Best Asian Bank

Wakil Presiden Direktur BCA Armand W. Hartono saat menerima penghargaan Best

Bank in Indonesia

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

49

DAFTAR PUSTAKA

Buku

Harahap, Sofyan Safri, 2007. Analisis Kritis atas Laporan Keuangan, Edisi I, Penerbit PT. Raja Grafindo Persada, Jakarta.

Fahmi, Irham. 2014. Analisis Kinerja Keuangan. Bandung : Alfabeta Jumingan. (2011). Analisa Laporan Keuangan. Jakarta: PT. Bumi Aksara

Kasmir, 2012. Analisis Laporan Keungan, Cetakan Kelima. Jakarta : PT Rajagrafindo Persada.

______, 2012. Manajemen Perbankan, Cetakan Kesebelas. Jakarta : PT Rajagrafindo Persada.

Kuncoro, M dan Suhardjono. 2002. Manajemen Perbankan. Edisi pertama. BPFE. Yogyakarta.

Mahmudi. (2010). Analisis Laporan Keuangan Pemerintah Daerah. Yogyakarta: STIM YKPN

Rudianto. 2012. “Pengantar Akuntansi (Konsep dan teknik penyusunan Laporan

Keuangan).” Penerbit Erlangga.

Sucipto. 2003. “Penilaian Kinerja Keuangan.” Jurnal Akuntansi. Universitas Sumatra Utara. Medan.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sujarweni, Wiratna, 2015. Metodologi Penelitian Bisnis dan Ekonomi. Edisi I, Penerbit Pustakabarupress.

Undang-undang N0. 10 tahun 1998 tentang perbankan.

Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004

50

Skripsi

Chasanah, Irfa Ummul. 2015. Analisis Rasio Keuangan dan Trend untuk Menilai

Kinerja Keuangan PT Kimia Farma (Persero) Tbk Periode 2007-2013.

Skripsi : Universitas Negeri Yogyakarta

Aminah, Siti. 2016. Analisis Common Size Statement dan Trend untuk menilai

Wijaya, Andriyanto. 2006. Perbandingan Analisis Tren Laporan Keuangan untuk

memprediksi Kinerja Perusahaan di masa yang akan datang (Penelitian pada kelompok industry semen yang terdaftar di BEJ). Skripsi :

Universitas Widyatama.

Parathon Audri Ayuwardani, Dzulkirom, Devi Farah. 2013. Analisis Rasio

2009-25 BAB III

METODE PENELITIAN

3.1. Bentuk Penelitian

Penelitian yang dilakukan termasuk jenis penelitian kuantitatif deskriptif. Menurut Bungin (2005:36), “Penelitian kuantitatif deskriptif yaitu penelitian

yang bertujuan menjelaskan, meringkaskan berbagai kondisi, bebagai situasi, atau berbagai variable yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi.” Penelitian ini menekankan pada penggunaan data

sekunder yaitu laporan keuangan perusahaan yang diolah kemudian dianalisis untuk ditarik kesimpulan.

Adapun definisi konsep yang dikemukakan oleh peneliti adalah: “Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba.” Dalam penulisan ini, penulis mencoba untuk mengemukakan beberapa konsep operasional

yang dapat digunakan untuk menganalisis beberapa hal yang terkait sebagai berikut:

1. Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

a. Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajibannya terhadap para deposan (pemilik simpanan, giro,

26

tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank.

b. Loan to Deposit Ratio (LDR) yaitu rasio untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dana pihak ketiga.

2. Rasio Rentabilitias menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. a. Returns on Total Assets (ROA) yaitu rasio yang digunakan untuk

mengetahui kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan.

b. Net Interest Margin (NIM) yaitu perbandingan antara pendapatan bunga

bersih dengan aktiva produktif.

c. Biaya Operasional dan Pendapatan Operasional (BOPO) yaitu perbandingan antara biaya operasional dan pendapatan operasional.

3.4.Definisi Operasional

Menurut Jogiyanto (2004:62): “defenisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat di observasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam riset”. Tabel dibawah ini menunjukkan defenisi operasional yang dapat digunakan untuk menganalisis beberapa hal yang terkait yaitu:

27

Tabel 3.1 Definisi Operasional

1. Rasio Likuiditas

No Variabel Pengukuran Skala

ukur

No Variabel Pengukuran Skala

ukur

Sumber: Data Diolah Penulis 2016 3.5. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan tahunan perusahaan. Metode yang digunakan dalam penelitian ini adalah dengan cara dokumentasi yaitu dengan mengumpulkan laporan keuangan yang sudah dipublikasi secara resmi oleh PT. Bank BCA Tbk. Adapun data yang dipublikasi oleh bank tersebut berupa laporan keuangan yang diambil melalui website www.bca.co.id.

28

3.6. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif kuantitatif yang dapat menggambarkan secara sistematis, faktual, dan akurat mengenai data yang telah dianalisis dan berupa angka-angka yang telah diperhitungkan. Teknik analisis data pada penelitian ini menggunakan Analisis rasio dan analisis trend.

1. Teknik analisis rasio

Adapun jenis rasio yang digunakan dalam penelitian ini yaitu: a. Rasio Likuiditas

Menurut Harahap (2007:301) Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

1) Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajibannya terhadap para deposan (pemilik simpanan, giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank.

= � ℎ � %

2) Loan to Deposit Ratio (LDR) yaitu rasio untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dengan jumlah dana pihak ketiga.

= ℎ � %

29

b. Rasio rentabilitas

yaitu rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

1) Returns on Total Assets (ROA) yaitu rasio yang digunakan untuk

mengetahui kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan.

= − � %

2) Net Interest Margin (NIM) yaitu perbandingan antara pendapatan bunga

bersih dengan aktiva produktif.

� = ℎ � %

3) Biaya Operasional dan Pendapatan Operasional (BOPO) yaitu perbandingan antara biaya operasional dan pendapatan operasional.

= � � %

Sesuai dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dapat diketahui untuk masing-masing rasio kesehatan bank, yaitu:

Tabel 3.2

Matriks Kriteria Penetapan Peringkat Kesehatan Bank

30

Sumber: Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 2. Teknik analisis trend

Analisis trend ini bertujuan untuk mengetahui kecenderungan keadaan keuangan suatu perusahaan dimasa yang akan datang baik kecenderungan naik, turun, maupun tetap. Analisis ini bertujuan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi masa itu ke masa berikutnya. Berdasarkan data historis itu dicoba melihat kecenderungan yang mungkin akan muncul di masa yang akan datang.

31 BAB IV

HASIL PENELITIAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Perusahaan Bank BCA Tbk

Pada tahun 1955 NV Perseroan Dagang dan Industry Semarang Knitting

Factory berdiri sebagai cikal bakal Bank Central Asia (BCA). Pada tanggal 21

Febuari 1957 BCA mulai beroperasi dan berkantor pusat di Jakarta. Pada tahun 1970an BCA memperkuat jaringan layanan cabang. Tahun 1977 BCA berkembang menjadi Bank Devisa. Pada tahun 1980an BCA memperluas jaringan kantor cabang secara agresif sejalan dengan deregulasi sektor perbankan di Indonesia. BCA mengembangkan berbagai produk dan layanan maupun pengembangan teknologi informasi, dengan menerapkan online system untuk jaringan kantor cabang, dan meluncurkan Tabungan Hari Depan (Tahapan) BCA. Pada tahun 1990an BCA mengembangkan alternatif jaringan layanan melalui ATM (Anjungan Tunai Mandiri atau Automated Teller Machine). Pada tahun 1991, BCA mulai menempatkan 50 unit ATM di berbagai tempat di Jakarta. Pengembangan jaringan dan fitur ATM dilakukan secara intensif. BCA bekerja sama dengan institusi terkemuka antara lain PT Telkom untuk pembayaran tagihan telepon melalui ATM BCA. BCA juga bekerja sama dengan Citibank agar nasabah BCA pemegang kartu kredit Citibank dapat melakukan pembayaran tagihan melalui ATM BCA. Pada tahun 1997-1998 Indonesia mengalami krisis moneter. BCA mengalami bank rush. Pada tahun 1998 BCA menjadi Bank Taken

Over (BTO) dan disertakan dalam program rekapitalisasi dan restrukturisasi yang

dilaksanakan oleh Badan Penyehatan Perbankan Nasional (BPPN), suatu institusi

32

pemerintah. Pada tahun 1999 proses rekapitalisasi BCA selesai, dimana Pemerintah Indonesia melalui BPPN menguasai 92,8% saham BCA sebagai hasil pertukaran dengan bantuan likuiditas Bank Indonesia. Dalam proses rekapitalisasi tersebut, kredit pihak terkait dipertukarkan dengan Obligasi Pemerintah.

Pada tahun 2000 BPPN melakukan divestasi sebanyak 22,5% dari seluruh saham BCA melalui Penawaran Saham Publik Perdana (IPO), sehingga kepemilikan BPPN menjadi 70,3%. Pada tahun 2001, Penawaran Publik Kedua (Secondary Public Offering) 10% dari total saham BCA. Kepemilikan BPPN atas BCA berkrang menjadi 60,3%. Pada tahun 2002 Farindo Investment (Mauritius)

Limited mengambil alih 51% total saham BCA melalui proses tender strategic

private placement. Pada tahun 2004 BPPN melakukan divestasi atas 1,4% saham

BCA kepada investor domestic melalui penawaran terbatas. Pada tahun 2005 Pemerintah Republik Indonesia melalui PT Perusahaan Pengelelolaan Aset (PPA) melakukan divestasi seluruh sisa kepemilikan saham BCA sebesar 5,02%. Pada periode 2000 an ini BCA memperkuat dan mengembangkan produk dan layanan, terutama perbankan elektronik dengan memperkenalkan Debit BCA, Tunai BCA,

Internet banking klik BCA, mobile banking m-BCA, EDCBZZ, dan lain-lain.

Pada tahun 2007 BCA menjadi pelopor dalam menawarkan produk kredit kepemilikan rumah dengan suku bunga tetap. BCA meluncurkan kartu prabayar,

Flazz Card serta mulai menawarkan layanan Weekend Banking untuk terus

membangun keunggulan di bidang perbankan transaksi. Pada tahun 2008-2009 BCA secara proaktif mengelola penyaluran kredit dan posisi likuiditas di tengah gejolak krisis global, sekaligus tetap memperkuat kompetensi utama sebagai bank transaksi. BCA telah menyelesaikan pembangunan mirroring IT system guna

33

memperkuat kelangsungan usaha dan meminimalisasi risiko operasional. BCA membuka layanan Solitaire bagi nasabah high net-worth individual. Pada tahun 2010-2013 BCA memasuki lini bisnis baru yaitu perbankan Syariah, pembiayaan sepeda motor, asuransi umum dan sekuritas. Di tahun 2013, BCA menambah kepemilikan efektif dari 25% menjadi 100% pada perusahaan asuransi umum, PT Asuransi Umum BCA (sebelumnya bernama PT Central Sejahtera Insurance dan dikenal juga sebagai BCA Insurance). BCA memperkuat bisnis perbankan transaksi melalui pengembangan produk dan layanan yang inovatif, diantaranya aplikasi mobile banking untuk smartphone terkini, layanan penyelesaian pembayaran melalui e-commerce, dan mengembangkan konsep baru Electronic

Banking Center yang melengkapi ATM Center dengan tambahan fitur-fitur yang

didukung teknologi terkini. Guna meningkatkan keandalan layanan perbankannya, BCA telah menyelesaikan pembangunan Disaster Recovery Center (DRC) di Surabaya yang berfungsi sebagai disaster recovery backup data center yang terintegrasi dengan dua mirroring data center. DRC yang baru menggantikan DRC yang sebelumnya berlokasi di Singapura. Pada tahun 2014 BCA menyempurnakan Electronic Banking Center dengan konsep dan branding baru

MyBCA yang dilengkapi dengan layanan video conference HaloBCA dan video

banking. Pada Januari 2014, BCA menyelesaikan pembelian saham PT Central

Santosa Finance (CS Finance), anak usaha yang bergerak di pembiayaan sepeda

motor, sehingga kepemilikan saham BCA terhadap CS Finance secara efektif meningkat dari 25% menjadi 70%. BCA memperoleh izin untuk mrmberikan layanan asuransi jiwa melalui PT Asuransi Jiwa BCA (BCA Life) yang beroperasi di bawah entitas anak BCA, yaitu BCA Sekuritas. BCA menyalurkan kredit

34

dengan mengutamakan prinsip kehati-hatian guna mendukung kebutuhan pendanaan nasabah dimasa ketidakpastian ekonomi dan politik. Pada tahun 2015 BCA senantiasa mengembangkan layanan perbankan transaksi melalui penyempurnaan layanan cash management menggunakan internet banking

platform, KlikBCA integrated Business Solution. BCA mengembangkan jaringan

ATM berbasis Cash Recycling Machine guna meningkatkan efisiensi operasional jangka panjang. BCA meluncurkan produk “Sakuku”, electronic wallet dan

platform transaksi finansial berbasis aplikasi. BCA memperkuat permodalan tiga

anak usahanya yaitu, BCA Syariah, BCA Insurance, dan BCA Life, untuk mendukung pengembangan usaha di masa-masa mendatang dan sejalan dengan ketentuan regulator.

4.1.2. Budaya Perusahaan Bank BCA Tbk

Budaya Perusahaan terdiri dari Visi, Misi, dan Tata Nilai BCA. Adapun Visi, Misi, dan Tata Nilai BCA sebagai berikut:

1. Visi BCA

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia.

2. Misi BCA

a. Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan.

b. Memahami beragam kebutuhan nasabah dan memberikan pelayanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah. c. Meningkatkan nilai franchise dan nilai stakeholder BCA.

35

3. Tata Nilai BCA

a. Fokus pada Nasabah (Customer Focus)

Memahami, mendalami dan memenuhi kebutuhan pelanggan dengan cara terbaik.

b. Integritas (Integrity)

Jujur, tulus, dan lurus. Nasabah memilih Bank yang dipercaya, Kepercayaan dibangun melalui tindakan yang mencerminkan integritas dan etika bisnis yang tinggi secara konsisten.

c. Kerja Sama Tim (Team Work)

Tim adalah himpunan orang yang memiliki pertalian khas, komitmen, tata cara dan sinergi untuk mencapai satu tujuan.

d. Berusaha mencapai yang terbaik (Continuous Persuit of Excellence) Senantiasa melakukan yang terbaik dengan cara dan kualitas terbaik. 4.1.3. Bidang Usaha Entitas Anak

Bank BCA memiliki beberapa anak perusahaan yaitu: 1. PT BCA Finance

PT BCA Finance bergerak di bidang pembiayaan investasi, pembiayaan modal kerja, pembiayaan multiguna, sewa operasi, kegiatan pembiayaan lain berdasarkan persetujuan instansi yang berwenang.

2. PT BCA Limited

PT BCA Limited bergerak dibidang pinjaman uang dan pengiriman uang. 3. PT Bank BCA Syariah

PT Bank BCA Syariah bergerak dibidang perbankan Syariah.

36

4. PT BCA Sekuritas

PT BCA Sekuritas bergerak dibidang perantara perdagangan efek dan penjamin emisi efek.

5. PT Asuransi Umum BCA (BCA Insurance)

PT Asuransi Umum BCA (BCA Insurance) bergerak dibidang asuransi umum atau kerugian.

6. PT Central Santosa Finance (CS Finance)

PT Central Santosa Finance (CS Finance) bergerak di bidang pembiayaan investasi, pembiayaan modal kerja, pembiayaan multiguna, sewa operasi, kegiatan pembiayaan lain berdasarkan persetujuan instansi yang berwenang.

7. PT Asuransi Jiwa BCA (BCA Life)

PT Asuransi Jiwa BCA (BCA Life) bergerak dibidang asuransi jiwa. 4.2.Hasil Penelitian

4.2.1. Perkembangan Kinerja Keuangan PT Bank BCA Tbk periode 2006-2015 diukur dari Quick Ratio

Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajibannya terhadap para deposan (pemilik simpanan, giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank. Adapun rumus untuk menghitung Quick Ratio yaitu:

= � ℎ � %

37

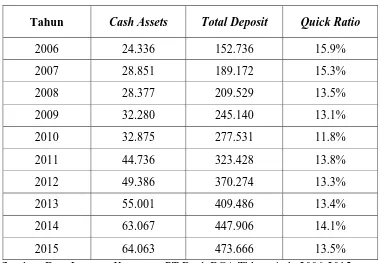

Tabel 4.1.

Quick Ratio PT Bank BCA Tbk periode 2006-2015 (Milliar Rupiah)

Tahun Cash Assets Total Deposit Quick Ratio

2006 24.336 152.736 15.9%

Sumber: Data Laporan Keuangan PT Bank BCA Tbk periode 2006-2015 yang telah diolah. (2017)

Berdasarkan tabel di atas, Quick Ratio bank BCA Tbk tahun 2006 sebesar 15.9% yang berarti bahwa cash asset dapat menjamin 15.9% dari total deposit yang terdiri dari giro, tabungan, dan deposito berjangka. Pada tahun 2007 quick

ratio bank BCA menurun menjadi 15.3% yang berarti bahwa cash asset dapat

menjamin 15.3% dari total deposit. Pada tahun 2008 quick ratio bank BCA menurun menjadi 13.5% yang berarti bahwa cash asset dapat menjamin 13.5% dari total deposit. Terjadi penurunan sebanyak 1.8% disebabkan karena terjadi penurunan pada cash asset bank namun terjadi peningkatan pada total deposit. Pada tahun 2009 quick ratio bank BCA menurun menjadi 13.1% yang berarti bahwa cash asset dapat menjamin 13.1% dari total deposit. Pada tahun 2010 quick

ratio bank BCA menurun menjadi 11.8% yang berarti bahwa cash asset dapat

menjamin 11.8% dari total deposit. Terjadi penurunan sebanyak 1.3% disebabkan

38

karena berkurangnya secara signifikan aset giro bank BCA pada bank lain dari 11.903.835 (dalam jutaan rupiah) menjadi 2.650.726 (dalam jutaan rupiah). Pada tahun 2011 quick ratio bank BCA naik menjadi 13.8% yang berarti bahwa cash

asset dapat menjamin 13.8% dari total deposit. Hal ini disebabkan karena adanya

peningkatan aset giro pada bank lain dari 20.585.480 menjadi 31.881.075. Pada tahun 2012 quick ratio bank BCA turun menjadi 13.3% yang berarti bahwa cash

asset dapat menjamin 13.3% dari total deposit. Pada tahun 2013 quick ratio bank

BCA naik menjadi 13.4% yang berarti bahwa cash asset dapat menjamin 13.4% dari total deposit. Pada tahun 2014 quick ratio bank BCA naik menjadi 14.1% yang berarti bahwa cash asset dapat menjamin 14.1% dari total deposit. Pada tahun 2015 quick ratio bank BCA turun menjadi 13.5% yang berarti bahwa cash

asset dapat menjamin 13.5% dari total deposit.

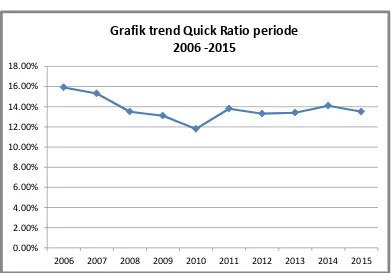

Gambar 4.1.

Grafik trend Quick Ratio pada PT Bank BCA Tbk periode 2006-2015

Sumber: Penulis (2017).

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grafik trend Quick Ratio periode

2006 -2015

39

Pada tahun 2006-2010 quick ratio bank BCA menunjukkan hasil yang cendurung menurun, hal ini disebabkan karena kondisi perekonomian yang kurang stabil yang menyebabkan kesulitan pada bank BCA dalam menyediakan

cash asset mereka. Pada tahun 2011, Quick rasio bank BCA mulai menunjukkan

kinerja yang stabil kembali.

Berdasarkan hasil perhitungan diatas, maka quick ratio Bank BCA pada tahun 2006-2007 tergolong cukup likuid karena rasio berada pada kisaran 15-20%, namun pada tahun 2008-2015 Bank BCA tergolong pada peringkat kurang likuid karena memiliki angka rasio dibawah 15%. Secara keseluruhan quick ratio Bank BCA tergolong kurang likuid karena mayoritas quick ratio bank BCA dibawah 15%.

4.2.2. Perkembangan Kinerja Keuangan PT Bank BCA Tbk periode 2006-2015 diukur dari Loan To Deposit Ratio

Loan to Deposit Ratio (LDR) yaitu rasio untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dengan jumlah dana pihak ketiga. Adapun rumus untuk menghitung Loan to Deposit Ratio yaitu:

= ℎ Kredit � %

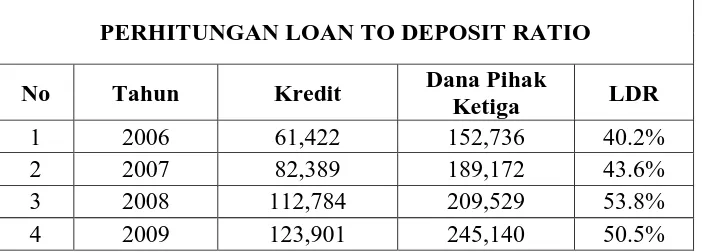

Tabel 4.2.

LDR PT Bank BCA Tbk periode 2006-2015 (Milliar Rupiah)

PERHITUNGAN LOAN TO DEPOSIT RATIO

40

Sumber: Data Laporan Keuangan PT Bank BCA Tbk periode 2006-2015 yang telah diolah. (2017)

Tujuan penilaian komponen ini adalah untuk mengetahui besarnya kredit yang diberikan yang dibiayai oleh dana pihak ketiga. Pada tahun 2006 nilai LDR Bank BCA adalah 40.2% yang berarti bahwa besarnya kredit yang diberikan bank yang dibiayai oleh dana pihak ketiga adalah sebesar 40.2% pada tahun 2006. Pada tahun 2007 nilai LDR Bank BCA naik menjadi 43.6%. Pada tahun 2008 nilai LDR Bank BCA naik menjadi 53.8%. Peningkatan tersebut disebabkan oleh peningkatan jumlah kredit yang diberikan yaitu 112.784 (milliar). Pada tahun 2009 nilai LDR Bank BCA turun menjadi 50.5%. Penurunan tersebut dikarenakan tidak berimbangnya peningkatan antara kredit dengan dana pihak ketiga. Pada tahun 2010 nilai LDR Bank BCA naik menjadi 55.5%. Pada tahun 2011 nilai LDR Bank BCA naik menjadi 62.5%. Pada tahun 2012 nilai LDR Bank BCA naik menjadi 69.3%. Pada tahun 2013 nilai LDR Bank BCA naik menjadi 76.3%. Pada tahun 2014 nilai LDR Bank BCA naik menjadi 77.4%. Pada tahun 2015 nilai LDR Bank BCA naik menjadi 81.8%.

41

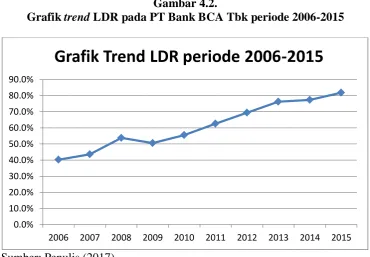

Gambar 4.2.

Grafik trend LDR pada PT Bank BCA Tbk periode 2006-2015

Sumber: Penulis (2017).

Hasil dari Loan to Deposit Ratio (LDR) pada Bank BCA periode 2006-2012 menunjukkan hasil yang sangat baik karena rasio berkisar diantara

50%<Rasio≤ 75%. Pada tahun 2013-2015 menunjukkan LDR Bank BCA

tergolong dalam kategori baik karena berkisar diantara 75%<Rasio≤ 85%. Bank BCA harus lebih memperhatikan LDR nya karena walaupun masih dalam kategori yang baik namun LDR-nya terus mengalami peningkatan tiap tahunnya, mengingat rasio LDR yang baik adalah dibawah 100%

4.2.3. Perkembangan Kinerja Keuangan PT Bank BCA Tbk periode 2006-2015 diukur dari Return on Total Assets (ROA)

Return on Total Assets (ROA) yaitu rasio yang digunakan untuk

mengetahui kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan.

= − � %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grafik Trend LDR periode 2006-2015

42

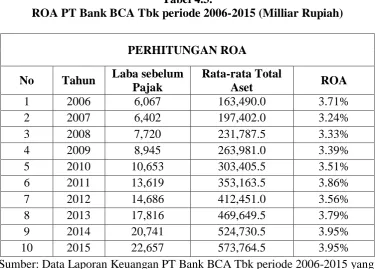

Tabel 4.3.

ROA PT Bank BCA Tbk periode 2006-2015 (Milliar Rupiah)

PERHITUNGAN ROA

Sumber: Data Laporan Keuangan PT Bank BCA Tbk periode 2006-2015 yang telah diolah. (2017)

Apabila rasio ROA semakin kecil mengidentifikasikan kurangnya kemampuan bank baik dalam mengelola struktur aktiva maupun meningkatkan pendapatan dan efisiensi menekankan biaya yang mempengaruhi modal bank. Pada tahun 2006 nilai ROA Bank BCA sebesar 3.71% yang menunjukkan bahwa manajemen bank mampu mendapatkan keuntungan sebesar 3.71% dari total aktivanya. Pada tahun 2007, ROA Bank BCA menurun menjadi 3.24%, hal ini dikarenakan tidak berimbangnya peningkatan pada laba sebelum pajak dengan peningkatan total asset. Pada tahun 2008, ROA Bank BCA meningkat menjadi 3.33%. Pada tahun 2009, ROA Bank BCA meningkat menjadi 3.39%. Pada tahun 2010, ROA Bank BCA meningkat menjadi 3.51%. Pada tahun 2011, ROA Bank BCA meningkat menjadi 3.86%. Terjadinya peningkatan ROA pada Bank BCA selama 5 tahun berturut-turut menunjukkan kemampuan bank dalam mengelola struktur aktiva maupun meningkatan pendapatan dan kemampuan bank dalam

43

efisiensi atau dalam menekan biaya cukup baik. Namun pada tahun 2012, ROA Bank BCA mengalami penurunan menjadi 3.56%, hal ini dikarenakan tidak berimbangnya peningkatan pada laba sebelum pajak dengan peningkatan total asset. Pada tahun 2013, ROA Bank BCA meningkat menjadi 3.79%. Pada tahun 2014, ROA Bank BCA meningkat menjadi 3.95%. Pada tahun 2015, ROA Bank BCA stabil yaitu 3.95%.

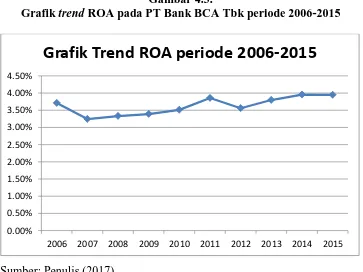

Gambar 4.3.

Grafik trend ROA pada PT Bank BCA Tbk periode 2006-2015

Sumber: Penulis (2017).

Hasil dari Return on Assets (ROA) pada Bank BCA periode 2006-2015 menunjukkan hasil yang sangat baik karena memenuhi standar Bank Indonesia yaitu diatas 1.25%. Selain itu, Grafik trend ROA bank BCA selama 10 tahun terakhir menunjukkan hasil yang cukup stabil.

4.2.4. Perkembangan Kinerja Keuangan PT Bank BCA Tbk periode 2006-2015 diukur dari Net Interest Margin (NIM)

Net Interest Margin (NIM) yaitu perbandingan antara pendapatan bunga

bersih dengan aktiva produktif (Surat Edaran Bank Indonesia Nomor 6/23/dpnp 0.00%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grafik Trend ROA periode 2006-2015

44

tanggal 31 Mei 2004). Sedangkan pendapatan bunga bersih diperoleh dari pendapatan bunga yang diperoleh bank dikurangi biaya bunga bank yang menjadi beban.

� = ℎ � %

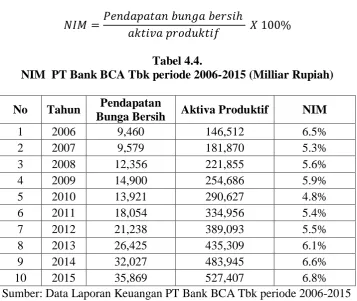

Tabel 4.4.

NIM PT Bank BCA Tbk periode 2006-2015 (Milliar Rupiah)

No Tahun Pendapatan

Bunga Bersih Aktiva Produktif NIM

1 2006 9,460 146,512 6.5%

Sumber: Data Laporan Keuangan PT Bank BCA Tbk periode 2006-2015 yang telah diolah. (2017)

Semakin tinggi rasio NIM maka semakin tinggi profitabilitas bank karena selisih antara pendapatan bunga dengan beban bunga semakin besar. Pada tahun 2006, NIM Bank BCA sebesar 6.5% yang berarti bahwa aktiva produktif mampu menghasilkan pendapatan bunga bersih sebesar 6.5%. Pada tahun 2007, NIM Bank BCA menurun menjadi 5.3%, hal ini dikarenakan tidak berimbangnya peningkatan pada pendapatan bunga bersih dengan aktiva produktif. Pada tahun 2008, NIM Bank BCA naik menjadi 5.6%. Pada tahun 2009, NIM Bank BCA naik menjadi 5.9%. Pada tahun 2010, NIM Bank BCA turun menjadi 4.8%. Hal ini disebabkan karena penurunan pendapatan bunga bersih dari 14.900 (milliar) pada tahun 2009 menjadi 13.921 (milliar) pada tahun 2010. Pada tahun 2011,

45

NIM Bank BCA naik menjadi 5.4%. Pada tahun 2012, NIM Bank BCA naik menjadi 5.5%. Pada tahun 2013, NIM Bank BCA naik menjadi 6.1%. Pada tahun 2014, NIM Bank BCA naik menjadi 6.6%. Pada tahun 2015, NIM Bank BCA naik menjadi 6.8%.

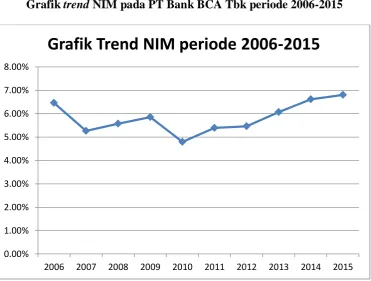

Gambar 4.4.

Grafik trend NIM pada PT Bank BCA Tbk periode 2006-2015

Sumber: Penulis (2017).

Hasil dari Net Interest Margin (NIM) pada Bank BCA periode 2006-2015 menunjukkan hasil yang sangat baik karena memenuhi standar Bank Indonesia yaitu diatas 2%. Grafik trend diatas menunjukkan kinerja NIM Bank BCA selama 10 tahun cukup baik karena hanya turun sebanyak dua kali yaitu pada tahun 2007 dan 2010.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grafik Trend NIM periode 2006-2015

46

4.2.5. Perkembangan Kinerja Keuangan PT Bank BCA Tbk periode 2006-2015 diukur dari Biaya Operasional dan Pendapatan Operasional (BOPO)

Biaya Operasional dan Pendapatan Operasional (BOPO) yaitu perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini sering juga disebut sebagao rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank ada dalam kondisi bermasalah semakin kecil.

= � � %

Tabel 4.5.

BOPO PT Bank BCA Tbk periode 2006-2015 (Milliar Rupiah)

PERHITUNGAN BOPO

Sumber: Data Laporan Keuangan PT Bank BCA Tbk periode 2006-2015 yang telah diolah. (2017)

47

Rasio BOPO yang semakin besar mencerminkan kurangnya kemampuan bank dalam menentukan biaya operasional serta dalam meningkatkan pendapatan operasionalnya, yang akan menimbulkan kerugian karena bank dinilai kurang efisien dalam mengelola usahanya. Pada tahun 2006, BOPO Bank BCA adalah 69.0% yang berarti bahwa biaya operasional Bank BCA adalah sebesar 69.0% dari pendapatan operasional. Pada tahun 2007 BOPO Bank BCA turun menjadi 67.0%. Penurunan tersebut terjadi karena penurunan pada biaya operasional. Pada tahun 2008 BOPO Bank BCA turun menjadi 66.9%. Pada tahun 2009 BOPO Bank BCA naik menjadi 68.4%. Kenaikan tersebut terjadi karena kenaikan biaya operasional. Pada tahun 2010 BOPO Bank BCA turun menjadi 62.9%. Penurunan tersebut terjadi karena penurunan pada biaya operasional dan terjadi kenaikan pada pendapatan operasional. Pada tahun 2011 BOPO Bank BCA turun menjadi 60.4%. Pada tahun 2012 BOPO Bank BCA turun menjadi 59.6%. Pada tahun 2013 BOPO Bank BCA turun menjadi 58.9%. Pada tahun 2014 BOPO Bank BCA naik menjadi 61.0%. Pada tahun 2015 BOPO Bank BCA naik menjadi 61.7%.

Gambar 4.5.

Grafik trend BOPO pada PT Bank BCA Tbk periode 2006-2015

Sumber: Penulis (2017).

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grafik Trend BOPO periode 2006-2015

48

Hasil dari BOPO pada Bank BCA periode 2006-2015 menunjukkan hasil yang sangat efisien karena berada dibawah standar Bank Indonesia yaitu 94%. Pada tahun 2009-2013 terjadi penurunan BOPO selama 4 tahun berturut-turut. Hal tersebut terjadi karena kenaikan biaya operasional (penurunan biaya operasional pada tahun 2010) tidak sebanding dengan kenaikan pada pendapatan operasional. Namun dilihat dari grafik trend kinerja keuangan BOPO diatas dapat dilihat grafik yang sangat berfluktuatif. Perusahaan diharapkan dapat lebih mempertahankan konsistensi dalam mencapai kinerja yang efisien.

Tabel 4.6.

Hasil Rekapitulasi penilaian rata-rata rasio keuangan Bank BCA Tbk

Keterangan Rata-rata Rasio Standar Rasio BI Kriteria

Quick Ratio 13.8% 15%- 20% Tidak Sehat

LDR 61.1% 85%-100% Sehat

ROA 3.63% 0.5%- 1.25% Sehat

NIM 5.8% 1,5% -2% Sehat

BOPO 63.6% 94%- 96% Sehat

Sumber: data diolah oleh penulis (2017).

Dari tabel 4.6 dapat diketahui bahwa, Bank BCA hampir secara keseluruhan mengalami kondisi yang sehat karena memenuhi standar yang ditetapkan oleh Bank Indonesia. Hanya pada quick ratio yang mengalami kondisi tidak sehat, dikarenakan masih belum memenuhi standar rasio yang ditetapkan Bank Indonesia.

49 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan bahwa:

1. Hasil dari Quick ratio Bank BCA pada tahun 2006-2007 tergolong cukup likuid karena rasio berada pada kisaran 15-20%, namun pada tahun 2008-2015 Bank BCA tergolong pada peringkat kurang likuid karena memiliki angka rasio dibawah 15%. Secara keseluruhan Quick Ratio Bank BCA tergolong kurang likuid karena mayoritas quick ratio bank BCA dibawah 15%.

2. Hasil dari Loan to Deposit Ratio (LDR) pada Bank BCA periode 2006-2012 menunjukkan hasil yang sangat baik karena rasio berkisar diantara

50%<Rasio≤ 75%. Pada tahun 2013-2015 menunjukkan LDR Bank BCA

tergolong dalam kategori baik karena berkisar diantara 75%<Rasio≤ 85%. 3. Hasil dari Tingkat Pengembalian Aset (ROA) pada Bank BCA periode

2006-2015 menunjukkan hasil yang sangat baik karena memenuhi standar Bank Indonesia yaitu diatas 1.25%. Selain itu, Grafik trend ROA bank BCA selama 10 tahun terakhir menunjukkan hasil yang cukup stabil.

4. Hasil dari Net Interest Margin (NIM) pada Bank BCA periode 2006-2015 menunjukkan hasil yang sangat baik karena memenuhi standar Bank Indonesia yaitu diatas 2%. Grafik trend NIM Bank BCA selama 10 tahun menunjukkan kinerja cukup baik karena hanya turun sebanyak dua kali yaitu pada tahun 2007 dan 2010.

50

5. Hasil dari BOPO pada Bank BCA periode 2006-2015 menunjukkan hasil yang sangat efisien karena berada dibawah standar Bank Indonesia yaitu 94%. Pada tahun 2009-2013 terjadi penurunan BOPO selama 4 tahun berturut-turut. Hal tersebut terjadi karena kenaikan biaya operasional (penurunan biaya operasional pada tahun 2010) tidak sebanding dengan kenaikan pada pendapatan operasional.

6. Kinerja Keuangan BOPO Bank BCA hampir secara keseluruhan mengalami kondisi yang sehat karena memenuhi standar yang ditetapkan oleh Bank Indonesia. Hanya pada quick ratio yang mengalami kondisi tidak sehat, dikarenakan masih belum memenuhi standar rasio yang ditetapkan Bank Indonesia.

5.2. Saran

Melalui hasil penelitian ini, peneliti ingin menyampaikan beberapa saran berikut bagi pihak-pihak yang berkepentingan terhadap hasil penelitian ini, yaitu:

1. Bagi Perusahaan Bank BCA Tbk

a. Bank BCA perlu meningkatkan cash asset baik dalam bentuk kas, giro pada Bank Indonesia, atau giro pada bank lain dikarenakan quick ratio Bank BCA tergolong dalam kategori kurang likuid.

b. Bank BCA harus lebih memperhatikan LDR nya karena walaupun masih dalam kategori yang baik namun LDR-nya terus mengalami peningkatan tiap tahunnya, mengingat rasio LDR yang baik adalah dibawah 100%. c. Bank BCA memiliki ROA yang cukup stabil dan diatas standar Bank

Indonesia, Bank BCA diharapkan dapat mempertahankan serta

51

meningkatkan ROA agar dapat terus meningkatkan pendapatan dari pengelolaan aktiva.

d. Bank BCA juga memiliki NIM yang cukup baik dan terus meningkat setiap tahunnya kecuali pada tahun 2007 dan 2010. NIM yang baik menunjukkan peningkatan pendapatan bunga bersih yang lebih besar dibanding aktiva produktif. Diharapakan Bank BCA dapat mempertahankan dan meningkatkan NIM mengingat Bank BCA termasuk perusahaan yang sangat besar dan memiliki cabang yang cukup banyak yang menyebabkan banyaknya rintangan serta hambatan yang dihadapi. e. Bank BCA memiliki grafik trend BOPO yang sangat berfluktuatif

(naik-turun). Perusahaan diharapkan dapat lebih mempertahankan konsistensi dalam usaha mencapai kinerja yang selalu efisien.

2. Bagi Peneliti Selanjutnya

a. Penelitian yang akan datang sebaiknya menambah jumlah rasio keuangan yang akan diteliti sehingga hasil yang diperoleh akan lebih detail dan maksimal.

b. Objek penelitian terbatas, hanya pada PT Bank BCA Tbk, sehingga diharapkan pada penelitian selanjutnya dapat menambah jumlah perusahaan yang akan diteliti.

6 BAB II

KERANGKA TEORI

2.1. Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Bagi para analis, Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Dan seandainya dilakukan, ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi bagi analis dalam proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu.

Menurut Munawir (2004:2) pengertian laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.

Selain itu, menurut Harahap (2002:7) laporan keuangan merupakan pokok atau hasil akhir dari suatu proses akuntasi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.

7

Sedangkan menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004:04) Laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

2.1.2. Tujuan Laporan Keuangan

Salah satu tugas penting setelah akhir tahun adalah menganalisis laporan keuangan perusahaan. Analisis ini didasarkan pada laporan keuangan yang sudah disusun. Tujuan laporan keuangan menurut Bernstein (1983) adalah sebagai berikut:

1. Screening

Analisis ini dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

3. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

8

5. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

Disamping tujuan tersebut di atas, analisis laporan keuangan juga dapat digunakan untuk menilai kewajaran laporan keuangan yang disajikan. Dengan melakukan analisis laporan keuangan, maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan satu pos dengan pos lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan. 2.1.3. Jenis-jenis Laporan Keuangan

Menurut Rudianto (2012:17) Laporan Keuangan terdiri dari:

1. Laporan Laba Rugi Komprehensif (Statement of Comprehensif Income) yaitu laporan yang menunjukkan kemampuan perusahaan dalam menghasilkan laba selama suatu periode akuntansi atau satu tahun.

2. Laporan Perubahan Ekuitas (Statement of Changes in Equity) yaitu laporan yang menunjukkan perubahan hak residu atas asset perusahaan setelah dikurangi semua kewajiban.

3. Laporan Posisi Keuangan (Statement of Financial Position) yaitu daftar yang menunjukkan posisi sumber daya yang dimiliki perusahaan, serta informasi dari mana sumber daya tersebut diperoleh.

4. Laporan Arus Kas (Statement of Cash Flows) yaitu laporan yang menunjukkan aliran uang yang diterima dan yang digunakan perusahaan selama satu periode akuntansi beserta sumber-sumbernya.

9

5. Catatan atas Laporan Keuangan yaitu informasi tambahan yang harus diberikan menyangkut berbagai hal yang terkait secara langsung dengan laporan keuangan yang disajikan entitas tertentu seperti kebijakan akuntansi yang digunakan perusahaan, dan berbagai informasi yang relevan dengan laporan keuangan tersebut.

6. Laporan Posisi Keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan kebijakan akuntansi secara retrospektif (menyajikan kembali pos-pos laporan keuangan) atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.2. Kinerja Keuangan

2.2.1. Pengertian Kinerja Keuangan

Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba. Sedangkan menurut IAI (2007) Kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya.

Menurut Jumingan (2011:239) Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas perusahaan.

Menurut Mahmudi (2010:87) keberhasilan kinerja dapat dinilai dari aspek ekonomi terkait dengan penggunaan sumber daya secara hemat, efisiensi terkait dengan kesesuaian pelaksanaan dengan anggaran, dan efektivitas terkait dengan ketercapaian target.

10

2.2.2. Tujuan Kinerja Keuangan

Menurut Jumingan (2011:239) tujuan kinerja keuangan bagi perusahaan yaitu:

1. Untuk mengetahui keberhasilan pengelolaan keuangan perusahaan terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan perusahaan dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan profit secara efisien.

Menurut Ikatan Akuntan Indonesia (2007:4) analisis kinerja keuangan bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada dan bermanfaat dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. 2.2.3. Cara menilai Kinerja Keuangan

Menurut Irham Fahmi (2014:3), terdapat lima tahap dalam menilai kinerja keuangan yaitu:

1. Melakukan review terhadap data laporan keuangan, bertujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi sehingga hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2. Melakukan perhitungan, penerapannya disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan. 3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh, hasil

hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan

11

dengan hasil hitungan dari berbagai perusahaan lainnya. Terdapat dua metode yang paling umum dipergunakan dalam melakukan perbandingan yaitu:

a. Time series analysis, yaitu membandingkan secara antar waktu atau antar

periode.

b. Cross sectional approach, yaitu melakukan perbandingan terhadap hasil

hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Dari hasil penggunaan kedua metode ini diharapkan nantinya akan dapat dibuat suatu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, normal, tidak baik, dan sangat tidak baik. 4. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang

ditemukan, yang bertujuan untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perusahaan tersebut.

5. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan, setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap review data, menghitung, mengukur, menginterprestasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

12

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2011:242):

1. Analisis perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

2. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan. 3. Analisis Persentase per Komponen (common size), merupakan teknik analisis

untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

4. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

6. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan dis antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

7. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

13

8. Analisis Break Even, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

Dalam penelitian ini teknik yang digunakan dalam analisis laporan keuangan adalah analisis rasio keuangan dan trend.

1. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengevaluasi posisi keuangan perusahaan yang berguna untuk membantu perusahaan dalam menentukan estimasi dan prediksi mengenai kondisi dan kinerja keuangan perusahaan pada periode mendatang.

2. Analisis Trend

Menurut Harahap (2007:244), Analisis trend bertujuan untuk mengetahui kecenderungan keadaan keuangan suatu perusahaan di masa yang akan datang baik kecenderungan naik, turun maupun tetap. Analisis ini bermanfaat untuk

menilai situasi “trend” perusahaan yang telah lalu serta dapat memprediksi

trend perusahaan di masa yang akan datang berdasarkan garis trend yang

sudah terjadi. 2.3. Rasio Keuangan

2.3.1. Pengertian Rasio Keuangan

Menurut Harahap (2007:297) Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara Utang dan Modal, antara Kas dan Total Aset, antara Harga Pokok Produksi dengan total Penjualan, dan sebagainya. Teknik ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.

14

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkan dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

2.3.2. Keunggulan Analisis Rasio

Menurut Harahap (2009:298) Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi modle-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau “time series”.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Adapun jenis analisis rasio yang digunakan dalam penelitian ini adalah: 1. Rasio Likuiditas

Menurut Harahap (2007:301) Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini

15

dapat menghitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

a. Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajibannya terhadap para deposan (pemilik simpanan, giro, tabungan, dan deposito) dengan harta yang paling liquid yang dimiliki oleh suatu bank.

= � ℎ � %

b. Loan to Deposit Ratio (LDR) yaitu rasio untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dengan dana pihak ketiga.

= ℎ � %

2. Rasio Rentabilitias/Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

a. Returns on Total Assets (ROA) yaitu rasio yang digunakan untuk

mengetahui kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai pendapatan. Semakin tinggi ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

= − � %

b. Net Interest Margin (NIM) yaitu perbandingan antara pendapatan bunga

bersih dengan aktiva produktif (Surat Edaran Bank Indonesia Nomor

16

6/23/dpnp tanggal 31 Mei 2004). Sedangkan pendapatan bunga bersih diperoleh dari pendapatan bunga yang diperoleh bank dikurangi biaya bunga bank yang menjadi beban.

� = ℎ � %

c. Biaya Operasional dan Pendapatan Operasional (BOPO) yaitu perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini sering juga disebut sebagao rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank ada dalam kondisi bermasalah semakin kecil.

= � � %

2.4. Bank

2.4.1. Pengertian Bank

Pengertian Bank menurut undang-undang N0. 10 tahun 1998 yang merupakan perubahan dari undang-undang N0.7 tahun 1992 tentang perbankan, menyatakan bahwa:

“Bank adalah bank usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan tarif hidup orang rakyat

banyak.”

17

Menurut Kasmir (2012:12) Bank adalah Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2.4.2. Jenis Bank

1. Dilihat dari segi fungsinya

Berdasarkan Undang-Undang RI. Nomor 10 tahun 1998 maka jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum dalam artian dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan seluruh wilayah. Bank umum sering disebut juga Bank Konvensional.

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan usaha secara konvensional atau berdasar prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan bank perngkreditan rakyat jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari Segi Kepemilikannya

Jenis Bank dilihat dari segi kepemillikannya adalah sebagai berikut: Pertama, Bank Milik Pemerintah Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan Bank ini dimiliki oleh pemerintah pula. Kedua, Bank Milik Swasta Nasional Merupakan Bank yang

18

seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Ketiga, Bank Milik Asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing suatu Negara. Keempat, Bank milik Campuran merupakan Bank yang kepemilikan seharusnya dimiliki oleh pihak asing dan pihak swasta nasional. Dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

3. Dilihat dari Segi Status

Bank Devisa adalah Bank yang berstatus devisa atau Bank Devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso keluar negeri, travelers cheque, pembukuan dan pembayaran letter of credit (L/C) dan transaksi luar negeri lainnya. Persayaratan untung menjadi Bank devisa ini ditentukan oleh Bank Indonesia setelah semua persyaratan yang ditetapkan. Bank non devisa Bank dengan status non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi sebagai bank devisa, jadi Bank non devisa merupakan kembalikan daripada Bank devisa, di mana transaksi yang dilakukan masih dalam batas-batas suatu Negara.

2.4.3. Usaha Bank

Dalam Undang-Undang RI nomor 10 tahun 1998 tentang perbankan, menjelaskan bahwa usaha Bank Umum meliputi:

19

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan / atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau meminjam atas risiko sendiri maupun untuk kepentingan dan atau perintah nasabah.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjam dana kepada bank lain, baik menggunakan surat, sarana telekomunikasi maupun dengan wesel atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang atau surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10.Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek Indonesia.

11.Membeli melalui pelelangan guna baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajiban kepada bank, dengan ketentuan agumen yang dibeli tersebut wajib dicairkan secepatnya.

12.Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

20

13.Bank Umum yang melakukan kegiatan usaha secara konvensional dapat juga melakukan usaha berdasarkan prinsip syariah.

2.4.4. Fungsi dan Tujuan Bank

Menurut Kuncoro dan Suhardjono (2002:67) terdapat 3 fungsi utama bank dalam pembangunan ekonomi, yaitu: Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan, Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit, Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang. Sedangkan menurut Undang-Undang nomor 10 tahun 1998 fungsi utama Perbankan Indonesia adalah sebagai penghimpunan dan penyalur dana masyarakat. Sedangkan Perbankan Indonesia bertujuan memanjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kea rah peningkatan kesejahteraan rakyat banyak.

2.5.Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan perbandingan dan referensi dalam penelitian ini antara lain:

1. Penelitian ini dilakukan oleh Irfa Ummul Chasanah dengan judul Analisis rasio keuangan dan trend untuk menilai kinerja keuangan PT Kimia Farma (PERSERO) Tbk periode 2007-2013. Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan PT Kimia Farma Tbk periode 2007-2013 berdasarkan keputusan Menteri BUMN Nomor:KEP-100/MBU/2002, dan untuk mengetahui trend rasio keuangan PT Kimia Farma Tbk periode 2007-2013.

21

Hasil penelitian menunjukkan bahwa perusahaan selalu mendapatkan kategori sehat predikat AAA. Akumulasi total skor selalu mengalami peningkatan kecuali tahun 2009 mengalami penurunan dari tahun sebelumnya.

2. Penelitian ini dilakukan oleh Siti Aminah dengan judul Analisis Common Size Statement dan Trend untuk menilai kinerja keuangan PT KAI. Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan PT Kereta Api Indonesia (Persero) periode tahun 2009 – 2014 dengan metode analisis

Common size statement dan analisis Trend.

Hasil Penelitian menunjukkan bahwa Analisis trend dari tingkat kesehatan BUMN (aspek keuangan) menunjukkan trend cenderung meningkat dan BUMN mendapatkan predikat sehat. Kondisi ini menunjukkan bahwa kondisi kesehatan perusahaan dari aspek keuangan semakin baik dari tahun ke tahun. 3. Penelitian ini dilakukan oleh Anggria Dwi Silvana Hariyati dengan judul

Analisis Komparatif dan Trend atas Laporan Keuangan (Studi Analisis atas laporan keuangan PT. Bank Mandiri dan PT. Bank Syariah Mandiri tahun 2008-2010). Tujuan penelitian ini adalah untuk mengetahui perkembangan dan pertumbuhan perbankan konvensional dan perbankan syariah.

Hasil dari analisis trend menunjukkan bahwa laporan keuangan neraca PT. Bank Mandiri di dalam pos aktiva mempunyai kenaikan sebesar 110,4% pada tahun 2008 sampai 2009 dan 120,8% pada tahun 2009-2010, sementara untuk laporan laba rugi mempunyai kenaikan laba sebesar 126,6% dan 166,6% pada tahun 2008 sampai 2009 dan 2009 sampai 2010. Sedangakn untuk laporan keuangan PT Bank Syariah Mandiri di dalam pos aktiva mempunyai kenaikan sebesar 129,1% pada tahun 2008 sampai 2009 dan 190,2% pada tahun

22

2010, sementara untuk laporan laba rugi mempunyai kenaikan laba sebesar 150,4% dan 208,8% pada tahun 2008 sampai 2009 dan 2009 sampai 2010. 4. Penelitian ini dilakukan oleh Andriyanto Wijaya dengan judul Perbandingan

Analisis Tren Laporan Keuangan untuk memprediksi Kinerja Perusahaan di masa yang akan datang (Penelitian pada kelompok industry semen yang terdaftar di BEJ). Penelitian ini dilakukan dengan tujuan untuk mengetahui bagaimana penggunaan teknik analisis tren dalam membandingkan kemampuan atau kinerja suatu perusahaan dengan perusahaan lainnya yang sejenis dari tahun ke tahun agar dapat diketahui kelebihan dan kekurangan pada masing-masing perusahaan.

Hasil penelitian menunjukkan bahwa secara keseluruhan selama waktu 4 tahun kinerja industri semen mengalami pemulihan setelah sebelumnya sempat mengalami krisis yang diakibatkan pada kelalaian perusahaan dalam kegiatan pendanaannya. Kinerja terbaik dimiliki PT Semen Gersik, dan Kinerja terburuk adalah pada PT Semen Cibinong.

5. Penelitian ini dilakukan oleh Audri Ayuwardani Parathon, Dzulkirom, Devi Farah dengan judul Analisis Rasio Keuangan Perbankan sebagai alat ukur Kinerja Keuangan Bank (Studi kasus PT. Bank Pembangunan Daerah Jawa Timur, Tbk periode 2009-2012). Tujuan penelitian ini adalah untuk mendeskripsikan kinerja keuangan bank berdasarkan hasil analisis rasio keuangan perbankan.

Hasil penelitian menunjukkan bahwa analisis rasio likuiditas menunjukkan kondisi keuangan PT. Bank Pembangunan Daerah Jawa Timur termasuk kategori baik. Rata-rata loan to deposit rasio sebesar 78,485% telah memenuhi

23

standar yang ditetapkan Bank Indonesia. Pada analisis rentabilitas, kondisi kinerja keuangan dapat dikatakan baik, rata-rata ROA sebesar 4,431%, ROE sebesar 30,549% dan BOPO sebesar 63,403% telah memenuhi standar Bank Indonesia. Pada hasil rasio solvabilitas kondisi kinerja keuangan dapat di katakan baik karena perolehan rata-rata pada capital adequacy ratio sebesar 21,033% telah memenuhi standar Bank Indonesia.

2.6. Kerangka Pikiran

Berdasarkan Laporan keuangan tahunan Bank BCA tbk periode 2006-2015, penulis memperoleh angka-angka yang kemudian diolah untuk memperoleh rasio likuiditas dan rentabilitas. Angka rasio tersebut kemudian dibandingkan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP/2004 Tanggal 31 Mei 2004 sehingga dapat diketahui kinerja Bank BCA pada periode tersebut. Kemudian digunakan analisis trend untuk mengetahui perkembangan rasio keuangan perusahaan tersebut.

24

Gambar 2.1 Kerangka Berpikir

Sumber : Penulis (2017).

PT. Bank BCA Tbk

Laporan Keuangan Periode 2006-2015

Analisa Laporan Keuangan

Likuiditas Rentabilitas

Analisis Kinerja Bank SEBI No. 6/23/DPNP/2004

Analisis Trend

Kinerja Keuangan Bank BCA Tbk

1 BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Perbankan merupakan salah satu bidang usaha yang memiliki persaingan yang sangat ketat. Peranan Bank sangat penting dalam perekonomian suatu Negara yang memiliki tugas sebagai perantara keuangan. Menurut Kasmir (2012:12) Bank adalah Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Sebagai lembaga yang menghimpun dana dan menyalurkan kembali dana ke masyarakat, Bank wajib memiliki kinerja keuangan yang positif. Dengan kinerja keuangan yang baik maka perusahaan akan mendapatkan keyakinan dari investor dan juga masyarakat, sehingga perusahaan juga akan berkembang dengan baik.

PT Bank Central Asia Tbk (BCA) merupakan salah satu bank terkemuka di Indonesia yang fokus pada bisnis perbankan transaksi serta menyediakan fasilitas kredit dan solusi keuangan bagi segmen korporasi, komersial & UKM dan konsumer. Pada akhir Juni 2016, BCA memfasilitasi layanan transaksi perbankan kepada 14,8 juta rekening nasabah melalui 1.201 cabang, 16.974 ATM dan ratusan ribu EDC (Electronic Data Capture) dengan dilengkapi layanan internet banking dan mobile banking.

Pada tanggal 1 September 2016, Bank BCA mengukir prestasi di tingkat Asia dalam Finance Asia Country Awards for Achivement 2016 di Singapura. BCA berhasil meraih dua penghargaan sekaligus sebagai Best Bank in Indonesia