71

Lampiran 1

Populasi dan Sampel Penelitian

No Nama Bank Kriteria Sampel

1 2 3

1 Bank Rakyat Indonesia Agroniaga, Tbk √ √ √ 1

2 Bank Bukopin,Tbk √ √ √ 2

3 Bank Artha Graha Internasional, Tbk √ √ √ 3 4 Bank ICB Bumiputera Indonesia, Tbk √ √ x -

5 Bank Central Asia, Tbk √ √ √ 4

6 Bank CIMB Niaga, Tbk √ √ √ 5

7 Bank Danamon Indonesia,Tbk √ √ √ 6

8 Bank Ekonomi Raharja, Tbk √ √ √ 7

9 Bank Woori Saudara Indonesia 1906, Tbk √ √ √ 8

10 Bank Maybank Indonesia, Tbk √ √ √ 9

11 Bank QNB Kesawan, Tbk √ √ x -

12 Bank Mayapada Internasional, Tbk √ √ √ 10

13 Bank Mega, Tbk √ √ √ 11

14 Bank Mutiara, Tbk √ √ x -

15 Bank Nusantara Parahyangan, Tbk √ √ √ 12

16 Bank OCBC NISP, Tbk √ √ √ 13

17 Bank Panin Indonesia, Tbk √ √ √ 14

18 Bank Permata, Tbk √ √ √ 15

19 Bank Sinarmas, Tbk √ √ √ 16

Lampiran 2

Tabulasi Data Variabel Penelitian dalam persen (%)

Perusahaan Tahun ROA CAR NPL BOPO NIM LDR

Bank Rakyat Indonesia Agroniaga, Tbk

2010 0.67 14.95 8.82 95.97 5.72 85.68

Bank Artha Graha Internasional, Tbk

73

Lanjutan Lampiran 2

Bank Danamon Indonesia,Tbk

2010 2.70 16.00 0.00 81.10 11.30 93.80

Bank Ekonomi Raharja, Tbk

2010 1.78 19.05 0.35 76.32 4.09 62.44

Bank Woori Saudara Indonesia 1906, Tbk

2010 2.78 23.00 0.86 79.30 10.24 100.20

Bank Maybank Indonesia, Tbk

2010 1.14 12.51 1.74 92.26 5.86 89.03

Bank Mayapada Internasional, Tbk

Lanjutan Lampiran 2

Bank Nusantara Parahyangan, Tbk

2010 1.50 12.76 0.63 85.17 4.91 80.41

Bank Panin Indonesia, Tbk

75

Lanjutan Lampiran 2

Bank Sinarmas, Tbk

DAFTAR PUSTAKA

Buku:

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia. Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Universitas Diponegoro.

Nachrowi, N.Djalal dan Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Jakarta: LPFE Universitas Indonesia.

Ridwan. 2010. Skala Pengukuran Variabel-Variabel Penelitian. Bandung: Alfabeta

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan: Kebijakan Moneter dan Perbankan, Edisi Kelima. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Situmorang, Syafrizal Helmi dan Muchlis Lutfi. 2012. Analisis Data untuk Riset Manajemen dan Bisnis. Edisi Ketiga. Medan: USU Press.

Sugiyono. 2012. Metode Penelitian Bisnis. Cetakan Ke-enambelas. Bandung: Alfabeta.

Suliyanto. 2011. Ekonometrika Terapan, Teoridan Aplikasi dengan SPSS. Yogyakarta: Penerbit Andi.

Syahyunan. 2015. Manajemen Keuangan: Perencanaan, Analisis dan

Pengendalian Keuangan. Medan: USU Press.

Taswan, M. 2010. Manajemen Perbankan: Konsep, Teknik dan Aplikasi.

Yogyakarta: UPP STIM YKPN.

Widarjono, Agus. 2010. Analisis Multivariat Terapan. Unit Penerbit dan Percetakan STIM YKPN.

_______. 2009. Ekonometrika Pengantar dan Aplikasinya. Yogyakarta: Ekonisia FE UII.

Winarno, Wing Wahyu. 2011. Analisis Ekonometrika dan Statistika dengan

69

Adityantoro, Y.Widi Kurnia dan Shiddiq Nur Rahardjo. 2013. “Faktor-faktor Yang Mempengaruhi Profitabilitas Perbankan Di Indonesia”, Diponegoro Journal Of Accounting, Vol. 2, No. 4, pp. 1-12.

Alkhatin, Akram. 2012. “Financial Performance of Palestinian Commercial Banks”, International Journal of Business and Social Science, Vol. 3, No. 3, pp. 175-184.

Dawood, Usman. 2014. “Factors Impacting Profitability Of Commercial Banks in Pakistan for the Period of 2009-2012”, International Journal of Scientific and Research Publications, Vol. 4, No. 3, pp. 1-7.

Dewi, Pramithakusuma, Mulyadi dan Abdurrakhman. 2015. “Analisis Pengaruh CAR, NPL, LDR dan NIM Terhadap Profitabilitas Perbankan (Studi Kasus Pada Bank Umum Yang Tercatat Pada BEI Tahun 2008-2012)”,

JAFFA, Vol. 3, No. 1, pp. 17-30.

Gremi, Eliona. 2013. “Internal Factors Affecting Albanian Banking Profitability”,

Academic Journal of Interdisciplinary Studies MCSER Publishing-Rome Italy, Vol. 2, No. 9, pp. 1-7.

Lipunga, Andrew Munthopa. 2014. “Determinants of Profitability of Listed Commercial Banks in Developing Countries: Evidence from Malawi”,

Research Journal of Finance and Accounting, Vol. 5, No. 6, pp. 41-49. Manikam, Johar dan Muchamad Syafruddin. 2013. “Analisis Pengaruh Capital

Adequacy Ratio (CAR), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), NonPerforming Loan(NPL) dan Beban Operasional terhadap Pendapatan Operasional (BOPO) Terhadap Profitabilitas Bank Persero di Indonesia Periode 2005-2012”, Diponegoro Journal Of Accounting, Vol. 2, No. 4, pp. 1-10.

Nahang, Fatemeh dan Maryam Khalili Araghi. 2013. “Internal Factors Affecting the Profitability of City Banks”, International Research Journal of Applied and Basic Sciences, Vol. 5, No. 12, pp. 1491-1500.

Oktavianus M, Charlie. 2016. “Pengaruh Capital Adequacy Ratio, Loan To Deposit Ratio, Non Performing Loan Dan Net Interest MarginTehadap Profitabilitas Perusahaan Perbankan Di Bursa Efek Indonesia”, Jurnal Katalogis Universitas Tadulako, Vol. 4, No. 8, pp. 1-12.

Peraturan Perundang-undangan:

Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

Peraturan Bank Indonesia Nomor 15/2/ PBI/ 2013 tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank Umum Konvensional.

Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang Transparansi dan Kondisi Keuangan Bank.

Surat Edaran Bank Indonesia Nomor: 13/24/DPNP/2011 tentang Penilaian Tingkat Kesehatan Bank Umum.

Undang-Undang No.4 Tahun 2003 tentang Perbankan.

Undang-Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan.

Internet:

Otoritas Jasa Keuangan. Laporan Tahunan Perbanka

Bursa Efek Indonesia. Laporan Keuangan Tahunan Bank Umum Swasta Nasional Devisa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yang bertujuan untuk

mengetahui pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR) terhadap profitabilitas (ROA) pada Bank Umum Swasta Nasional Devisa di Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situsresmi www.idx.co.id. Waktu penelitian ini dilakukan dari bulan

Desember 2016 sampai dengan bulan Januari 2017.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel bebas dalam penelitian ini adalah Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), dan Loan to Deposit Ratio

(LDR).

2. Variabel terikat dalam penelitian ini adalah Profitabilitas yang dinilai dari

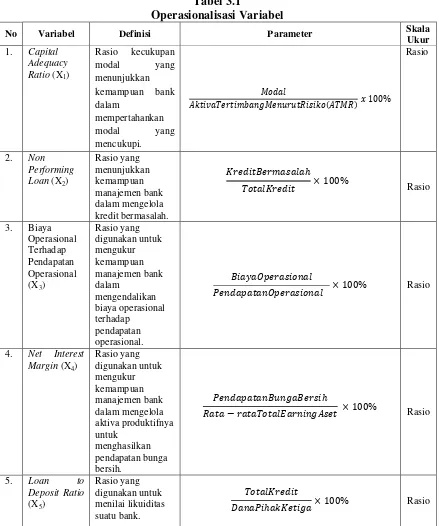

3.4 Definisi Operasional Variabel

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi Parameter Skala

34

Lanjutan Tabel 3.1

No Variabel Definisi Parameter Skala

Ukur

6. Return on Asset (Y)

Rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba sebelum pajak dari total aset yang dimiliki.

����������������

���� − �������������× 100% Rasio

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi

Populasi dalam penelitian ini adalah seluruh Bank Umum Swasta

Nasional (BUSN) Devisa yang telah go public dan terdaftar di Bursa Efek Indonesia selama periode 2010-2015 yang berjumlah 20 bank.

3.5.2 Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah

menggunakan pertimbangan atau kriteria tertentu. Kriteria yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1. BUSN Devisa yang telah go public dan terdaftar di BEI selama periode 2010-2015.

2. BUSN Devisa yang menerbitkan dan mempublikasikan laporan keuangan

lengkap dan telah diaudit selama periode 2010-2015.

3. BUSN Devisa yang tetap memperoleh laba (tidak mengalami kerugian)

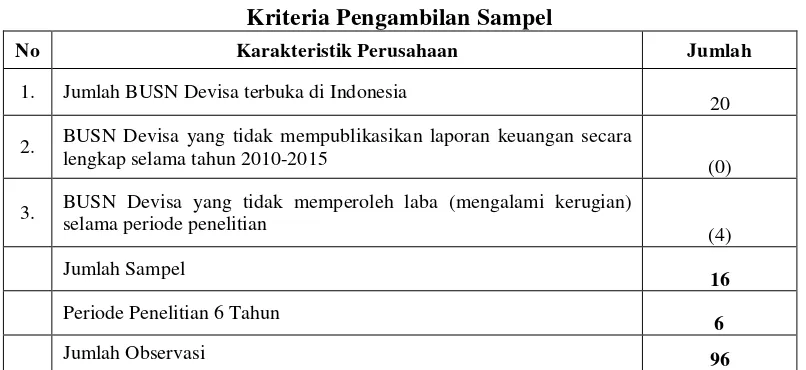

Tabel 3.2

Kriteria Pengambilan Sampel

No Karakteristik Perusahaan Jumlah

1. Jumlah BUSN Devisa terbuka di Indonesia

20 2. BUSN Devisa yang tidak mempublikasikan laporan keuangan secara

lengkap selama tahun 2010-2015 (0)

3. BUSN Devisa yang tidak memperoleh laba (mengalami kerugian) selama periode penelitian

(4)

Jumlah Sampel 16

Periode Penelitian 6 Tahun

6

Jumlah Observasi 96

Adapun daftar BUSN Devisa yang menjadi sampel penelitian ini dapat

dilihat pada Tabel 3.3 berikut:

Tabel 3.3

Daftar Sampel Penelitian No Nama Bank

1. Bank Rakyat Indonesia Agroniaga, Tbk 2. Bank Bukopin, Tbk

3. Bank Artha Graha Internasional, Tbk 4. Bank Central Asia , Tbk

5. Bank CIMB Niaga, Tbk 6. Bank Danamon Indonesia,Tbk 7. Bank Ekonomi Raharja, Tbk

8. Bank Woori Saudara Indonesia 1906, Tbk 9. Bank Maybank Indonesia, Tbk

10. Bank Mayapada Internasional, Tbk 11. Bank Mega, Tbk

12. Bank Nusantara Parahyangan, Tbk 13. Bank OCBC NISP, Tbk

36

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

diperoleh dari laporan keuangan tahunan BUSN Devisa selama periode

2010-2015 yang diperoleh dari situs resmi Bursa Efek Indonesia

3.7 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah studi dokumentasi,

melalui pengumpulan dan pencatatan data dari laporan keuangan tahunan pada

Bursa Efek Indonesia selama periode 2010-2015 untuk mengetahui rasio-rasio

keuangannya.

3.8 Metode Analisis Data

Data-data yang diperoleh akan diolah menggunakan program

softwareEviews dengan menggunakan analisis statistik deskriptif dan analisis regresi linier berganda data panel yang terdiri dari satu variabel dependen (Y) dan

lima variabel independen (X1, X2, X3, X4, X5 ).

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Sugiyono, 2012:206).

3.8.2 Pemilihan Model Data Panel

panel memiliki gabungan karakteristik keduanya yaitu data yang terdiri dari

beberapa objek dan meliputi beberapa waktu (Winarno, 2011:91).

Menurut Widarjono (2009:229) ada beberapa keuntungan yang diperoleh

dengan menggunakan data panel. Pertama, data panel yang merupakan gabungan

dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted variable). Menurut Nachrowi dan Usman, (2006:311)untuk mengestimasi parameter

model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat

regresi dengan data cross section atau time series. Namun untuk data panel, perlu mengkombinasikan data cross section dengan data time series terlebih dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak

semuanya masuk dalam persamaan model memungkinkan adanya intersep

yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap

38

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau waktu dicerminkan

lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat

error. Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3.8.3Analisis Regresi Linier Berganda Data Panel

Analisis regresi linier berganda merupakan perluasan dari regresi

sederhana. Regresi linear berganda ditujukan untuk menentukan hubungan linear

dengan variabel terikat yang disebut Y (Situmorang dan Lufti, 2012:166). Regresi

berganda digunakan untuk mengetahui arah dan besar pengaruh dari variabel

bebas yang jumlahnya lebih dari satu terhadap variabel terikatnya.

Model persamaan regresi linier berganda data panel adalah sebagai berikut:

Y = a + b1X1it + b2X2it + b3X3it + b4X4it + b5X5it + e

di mana:

Y = Return on Asset (ROA)

a = Konstanta.

b1, b2, b3, b4, b5 = Koefisien regresi variabel independen.

X1 = Capital Adequacy Ratio (CAR)

X2 = Non Performing Loan (NPL)

X3 = Biaya Operasi terhadap Pendapatan Operasi (BOPO)

X4 = Net Interest Margin (NIM)

X5 = Loan to Deposit Ratio (LDR)

t = Waktu

i = Perusahaan

e = Error term

3.9 Pengujian Asumsi Klasik 3.9.1 Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang

telah terstandarisasi pada model regresi berdistribusi normal atau tidak. Nilai

residual dikatakan berdistribusi normal jika nilai residual terstandarisasi tersebut

sebagian besar mendekati nilai rata-ratanya. Tidak terpenuhinya normalitas pada

umumnya disebabkan karena distribusi data tidak normal, karena terdapat nilai

40

Menurut Winarno (2011:539) untuk mendeteksi normalitas data dapat

dilakukan dengan melihat koefisien Jarque-Bera dan probabilitasnya. Kedua angka ini saling mendukung. Ketentuannya adalah sebagai berikut:

1. Bila nilai J-B tidak signifikan (lebih kecil dari 2), maka data berdistribusi

normal.

2. Bila probabilitas lebih besar dari tingkat signifikansi atau α (5%), maka data

berdistribusi normal (hipotesis nolnya adalah data berdistribusi normal).

Dalam perangkat Eviews yang peneliti gunakan dalam penelitian ini,

normalitas dapat diketahui dengan melihat kepada histogram dan uji Jarque-Bera

(JB) dengan nilai X2 tabel. Jika nilai JB < X2 tabel maka nilai residual

terstandarisasi dinyatakan berdistribusi normal (Suliyanto, 2011:75).

3.9.2 Uji Multikolinieritas

Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas

(Suliyanto, 2011:82). Multikolinieritas adalah hubungan linier antar variabel

independen didalam regresi berganda. Model yang baik seharusnya tidak terjadi

korelasi diantara variabel independen.

Menurut Widarjono (2010:75) jika ada multikolinieritas antar variabel

independen, estimasi dengan menggunakan metode Ordinary Least Square (OLS) masih menghasilkan estimator yang tidak bias, linier dan mempunyai varian yang

minimum (BLUE) karena estimator yang BLUE tidak memerlukan asumsi

terbebas dari masalah multikolinieritas. Metode untuk mendeteksi ada atau

korelasi parsial antar variabel independen. Sebagai aturan kasar (rule of thumb), jika koefisien korelasi cukup tinggi di atas 0,85 maka kita duga multikolinieritas

dalam model. Sebaliknya jika koefisien korelasi kurang dari 0,85 maka kita duga

model tidak mengandung unsur multikolinieritas. Akan tetapi perlu kehati-hatian

terutama pada data time series seringkai menunjukan korelasi antara variabel independen yang cukup tinggi. Korelasi tinggi ini terjadi karena data time series

seringkali menunjukan unsur trend, yaitu data bergerak naik dan turun secara bersamaan (Widarjono, 2010:77).

3.9.3 Uji Autokorelasi

Menurut Ghozali (2012:110) uji autokorelasi bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan ada problem autokolerasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokolerasi,

digunakan metode uji Durbin-Watson (DW). Dasar pengambilan keputusan ada

tidaknya autokolerasi dengan menggunakan nilai uji Durbin-Watson yaitu sebagai

berikut :

1. Angka D-W di bawah -2, berarti ada autokorelasi positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

3.9.4 Uji Heteroskedastisitas

42

Data yang baik adalah data yang homokedastisitas. Homoskedastisitas terjadi jika

varian variabel pada model regresi memiliki nilai yang sama atau konstan

(Suliyanto, 2011:95). Heteroskedastisitas berarti varians variabel gangguan yang

tidak konstan. Masalah heteroskedastisitas dengan demikian lebih sering muncul

pada cross section daripada timeseries.

Pendeteksian heteroskedastisitas pada penelitian ini digunakan metode

Generalized Least Square (cross section weight). Hipotesis yang diajukan dalam uji heteroskedastisitas adalah sebagai berikut:

H0 : homoskedastisitas

H1 : heteroskedastisitas

Terima H0 jika p-value > nilai signifikansi (0.05); maka H1 ditolak.

Apabila hasil pengujian menunjukkan probabilitas variabel yang lebih dari 0.05

maka tidak terdeteksi adanya heteroskedastisitas.

3.10 Pengujian Hipotesis

3.10.1 Uji-t (Uji Signifikansi Parsial)

Uji ini digunakan untuk mengetahui pengaruh satu variabel independen

secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah sebagai

berikut :

H0: bi = 0, artinya secara parsial CAR, NPL, BOPO, NIM dan LDR berpengaruh

tidak signifikan terhadap ROA pada BUSN Devisa di Indonesia.

H1: bi ≠ 0, artinya secara parsial CAR, NPL, BOPO, NIM dan LDR berpengaruh

Pengujian menggunakan uji-t dengan tingkat pengujian pada α =5%

derajat kebebasan (degree of freedom) atau df= (n-k). Kriteria pengambilan keputusan:

H0 diterima jika thitung≤ ttabel, atau sig > α = 5%

H1 diterima jika thitung> ttabel, atau sig < α = 5%.

3.10.2 Uji-F (Uji secara Simultan)

Uji ini menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen (terikat).

H0: b1= b2 = b3 = b4 = b5 =0, artinya secara simultan CAR, NPL, BOPO, NIM dan

LDR berpengaruh tidak signifikan terhadap ROA pada BUSN Devisa di

Indonesia.

H1: Minimal satu bi ≠ 0, artinya secara simu ltan CAR, NPL, BOPO, NIM d an

LDR berpengaruh signifikan terhadap ROA pada BUSN Devisa di Indonesia.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung≤ Ftabelatau sig > α = 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Bank Umum Swasta Nasional Devisa

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan

yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT.

Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia

Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di

Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham

perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk,

Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik.

2. PT. Bank Artha Graha International, Tbk

PT. Bank Artha Graha International, Tbk didirikan pada 7 September 1973

dan terdaftar di Bursa Efek Indonesia sejak 23 Agustus 1990. Komposisi

kepemilikan saham sebanyak 16,86% dimiliki oleh PT. Sumber Kencana

Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia

Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita

Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki

publik.

3. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di

sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh

Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki

oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh

publik.

4. PT. Bank Central Asia, Tbk.

PT. Bank Central Asia, Tbk didirikan pada 10 Agustus 1955 dan terdaftar di

Bursa Efek Indonesia pada 31 Mei 2000. Komposisi kepemilikan saham

sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo

Investment, dan 54,42% dimiliki oleh publik.

5. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal

sebagai

Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan

terbuka. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh CIMB

Group Sdn Bhd., 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58%

dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia sebesar

0,78%, 23,89% dimiliki oleh publik.

6. PT. Bank Danamon Indonesia, Tbk

PT. Bank Danamon Indonesia, Tbk didirikan pada 16 Juli 1956 dan terdaftar

di Bursa Efek Indonesia pada komposisi kepemilikan saham sebesar 67,37%

dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin

46

7. PT. Bank Ekonomi Raharja, Tbk

PT. Bank Ekonomi Raharja, Tbk didirikan pada tanggal 15 Mei 1989 dengan

nama awal PT. Bank Mitra Raharja. Karena hasil evaluasi yang baik, maka

pada tahun 1992 Bank Ekonomi Raharja berhasil mendapatkan akreditasi

status menjadi Bank Devisa sehingga memungkinkan layanan perbankan

kepada nasabah menjadi semakin luas dan berkembang. Bank Ekonomi

Raharja adalah perusahaan public yang telah mencatatkan sahamnya di Bursa

Efek Indonesia.

8. PT. Bank Woori Saudara Indonesia 1906, Tbk

PT. Bank Woori Saudara Indonesia 1906, Tbk didirikan pada 15 Juni 1974

dan terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006. Komposisi

kepemilikan saham sebanyak 74,77% dimiliki oleh Woori Bank, 12,58%

dimiliki oleh Arifin Panigoro, 6,12% dimiliki oleh PT. Medco Intidinamika,

dan sisanya sebanyak 6,53% dimiliki oleh publik.

9. PT. Bank Maybank Indonesia, Tbk

PT. Bank Maybank Indonesia, Tbk sebelumnya bernama Bank Internasional

Indonesia (BII) yang didirikan pada 15 Mei 1959, mendapat izin sebagai bank

Devisa pada 1988 dan telah mencatatkan sahamnya sebagai perusahaan

terbuka di Bursa Efek Indonesia pada tahun 1989.

10. PT. Mayapada International, Tbk

PT. Mayapada International, Tbk didirikan pada 7 September 1989 dan

terdaftar di Bursa Efek Indonesia sejak 2 Agustus 1997. Komposisi

Corporindo, 25,15% dimiliki oleh JPMCB-Cathay Life Insurance Co. Ltd,

15,26% dimiliki oleh Briliant Bazaar Pte. Ltd, 10,10% dimiliki oleh Standard

Chartered Bank Singapore, 7,38% dimiliki oleh United Rise Limited, dan

sisanya sebanyak 15,82% dimiliki oleh publik.

11. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank

Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di

Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham

sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT.

CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

12. PT. Bank Nusantara Parahyangan, Tbk

PT. Bank Nusantara Parahyangan, Tbk didirikan pada 18 Januari 1972 dan

terdaftar di Bursa Efek Indonesia pada 10 Januari 2001. Komposisi

kepemilikan saham sebesar 66,82% dimiliki oleh Acom Co. Ltd, 9,45%

dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT.

Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

13. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di

Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham

sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17%

dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06%

48

14. PT. Bank Pan Indonesia, Tbk

PT. Bank Pan Indonesia, Tbk didirikan pada 17 Agustus 1971 dan terdaftar di

Bursa Efek Indonesia sejak 29 Desember 1982. Komposisi kepemilikan

saham sebanyak 46,52% dimiliki oleh PT. Panin Financial, Tbk, 39,22%

dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26%

dimiliki oleh publik.

15. PT. Bank Permata, Tbk

PT. Bank Permata, Tbk didirikan pada 17 Desember 1954 dan terdaftar di

Bursa Efek Indonesia sejak 15 Januari 1990. Komposisi kepemilikan saham

sebanyak 45,01% dimiliki oleh PT. Astra International,Tbk, 45,01% dimiliki

oleh Standard Cahartered Bank, dan sisanya sebanyak 9,98% dimiliki oleh

publik.

16. PT. Bank Sinar Mas, Tbk

PT. Bank Sinar Mas, Tbk didirikan pada 18 Agustus 1989 dan terdaftar di

Bursa Efek Indonesia pada 20 Nopember 2010. Komposisi kepemilikan

saham sebesar 53,41% dimiliki oleh PT. Sinar Mas Multi Artha, Tbk, 2,59%

dimiliki PT. Shinta Utama, 0,03% dimiliki Freenyan Liwang, dan 43,97 %

dimiliki masyarakat.

4.2. Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis deskriptif dilakukan terhadap seluruh variabel penelitian yang

terdiri dari 5 (lima) variabel independen yaitu Capital Adequacy Ratio (CAR),

Operasional (BOPO), Net Interest Margin (NIM), dan Loan to Deposit Ratio

(LDR) serta 1 (satu) variabel dependen yaitu Return on Asset (ROA) untuk mengetahui gambaran deskriptif meliputi nilai rata-rata (mean), standar deviasi, nilai minimum serta nilai maksimum data penelitian seperti disajikan pada tabel

berikut ini :

Tabel 4.1

Hasil Analisis Deskriptif

ROA CAR NPL BOPO NIM LDR

Mean 1.829167 16.19281 1.489271 79.28812 5.380938 84.03010 Median 1.690000 15.90500 1.280000 82.75500 5.195000 85.40000 Maximum 5.140000 27.91000 8.820000 98.99000 11.30000 140.7200 Minimum 0.110000 10.25000 0.000000 33.28000 1.890000 52.39000 Std. Dev. 0.906111 3.035197 1.217503 13.34722 1.585000 12.07707

Observations 96 96 96 96 96 96

Cross sections 16 16 16 16 16 16

Sumber: Hasil Penelitian, 2016 (Data diolah)

Tabel 4.1 memperlihatkan bahwa nilai rata-rata Return on Asset (ROA) adalah 1.829167 dengan standar deviasi 0.906111. Nilai terendah (minimum)

ROA adalah 0.11 yang dimiliki oleh Bank Ekonomi Rahaja,Tbk tahun 2015 dan

nilai tertinggi (maximum) ROA adalah sebesar 5.14 yang dimiliki oleh Bank

Woori Saudara Indonesia,Tbk pada tahun 2013.

Nilai rata-rata Capital Adequacy Ratio (CAR) adalah 16.19281 dengan standar deviasi 3.035197. Nilai terendah (minimum) CAR adalah 10.25 yang

dimiliki oleh Bank Mayapada,Tbk pada tahun 2014 dan nilai tertinggi (maximum)

CAR adalah sebesar 27.91 yang dimiliki oleh Bank Woori Saudara

Indonesia,Tbk tahun 2013.

Nilai rata-rata NPL adalah 1.489271 dengan standar deviasi 1.217503.

50

Indonesia,Tbk pada tahun 2010 dan nilai tertinggi (maximum) NPL adalah 8.82

yang dimiliki oleh Bank Rakyat Indonesia Agroniaga,Tbk tahun 2010.

Nilai rata-rata Biaya Operasional terhadap Pendapatan Operasional

(BOPO) adalah 79.28812 dengan standar deviasi 13.34722. Nilai terendah

(minimum) BOPO adalah sebesar 33.28 yang dimiliki oleh Bank Woori Saudara

Indonesia,Tbk tahun 2013 dan nilai tertinggi (maximum) BOPO adalah 98.99

yang dimiliki oleh Bank Ekonomi Raharja,Tbk pada tahun 2015.

Nilai rata-rata Net Interest Margin (NIM) adalah 5.380938 dengan standar deviasi 1.585. Nilai terendah (minimum) NIM adalah 1.89 yang dimiliki

Bank Woori Saudara Indonesia,Tbk pada tahun 2014 dan nilai tertinggi

(maximum) NIM adalah 11.3 yang dimiliki oleh Bank Danamon Indonesia,Tbk

pada tahun 2010.

Nilai rata-rata Loan to Deposit Ratio (LDR) adalah 84.03010 dengan standar deviasi 12.07707. Nilai terendah (minimum) LDR adalah 52.39 yang

dimiliki Bank Mega,Tbk pada tahun 2012 dan nilai tertinggi (maximum) LDR

adalah 140.72 yang dimiliki oleh Bank Woori Saudara Indonesia,Tbk pada tahun

2013.

4.2.2 Pemilihan Model Data Panel

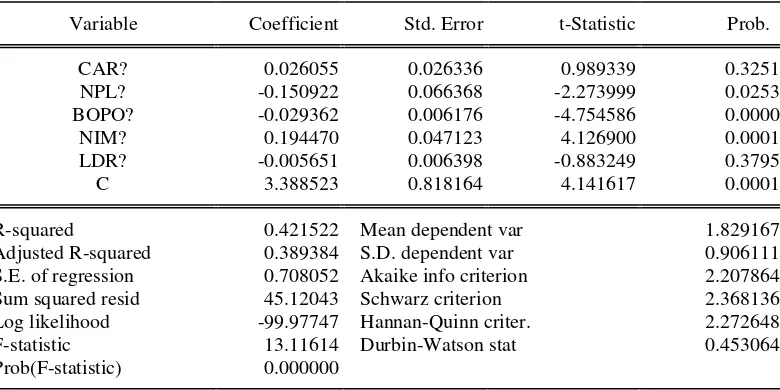

1. Pendekatan Pooled Least Square (PLS)

Tabel 4.2

Pengujian Pooled Least Square (PLS)

Dependent Variable: ROA? Method: Pooled Least Squares Date: 12/18/16 Time: 17:06 Sample: 2010 2015

Included observations: 6 Cross-sections included: 16

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CAR? 0.026055 0.026336 0.989339 0.3251

NPL? -0.150922 0.066368 -2.273999 0.0253 BOPO? -0.029362 0.006176 -4.754586 0.0000

NIM? 0.194470 0.047123 4.126900 0.0001

LDR? -0.005651 0.006398 -0.883249 0.3795

C 3.388523 0.818164 4.141617 0.0001

R-squared 0.421522 Mean dependent var 1.829167 Adjusted R-squared 0.389384 S.D. dependent var 0.906111 S.E. of regression 0.708052 Akaike info criterion 2.207864 Sum squared resid 45.12043 Schwarz criterion 2.368136 Log likelihood -99.97747 Hannan-Quinn criter. 2.272648 F-statistic 13.11614 Durbin-Watson stat 0.453064 Prob(F-statistic) 0.000000

Sumber : Hasil Penelitian, 2016 (Data diolah)

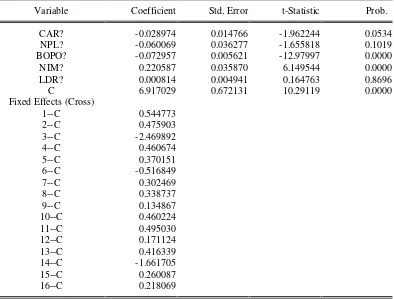

2. Pendekatan Fixed Effect Model (FEM)

Hasil estimasi data panel dengan menggunakan pendekatan Fixed Effect Model (FEM) adalah sebagai berikut :

Tabel 4.3

Estimasi dengan Pendekatan FEM

Dependent Variable: ROA? Method: Pooled Least Squares Date: 12/18/16 Time: 17:08 Sample: 2010 2015

Included observations: 6 Cross-sections included: 16

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

52

Cross-section fixed (dummy variables)

R-squared 0.911781 Mean dependent var 1.829167 Adjusted R-squared 0.888256 S.D. dependent var 0.906111 S.E. of regression 0.302896 Akaike info criterion 0.639782 Sum squared resid 6.880927 Schwarz criterion 1.200733 Log likelihood -9.709551 Hannan-Quinn criter. 0.866528 F-statistic 38.75801 Durbin-Watson stat 1.992182 Prob(F-statistic) 0.000000

Sumber : Hasil Penelitian, 2016 (Data diolah)

3. Pendekatan Random Effect Model (REM)

Hasil estimasi data panel dengan menggunakan pendekatan Random Effect Model (REM) adalah sebagai berikut:

Tabel 4.4

Estimasi dengan Pendekatan REM

Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects) Date: 12/18/16 Time: 17:13

Sample: 2010 2015 Included observations: 6 Cross-sections included: 16

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

Lanjutan Tabel 4.4

Cross-section random 0.677999 0.8336

Idiosyncratic random 0.302896 0.1664

Weighted Statistics

R-squared 0.692586 Mean dependent var 0.328198 Adjusted R-squared 0.675507 S.D. dependent var 0.551662 S.E. of regression 0.314250 Sum squared resid 8.887799 F-statistic 40.55291 Durbin-Watson stat 1.514583 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.153021 Mean dependent var 1.829167 Sum squared resid 66.06309 Durbin-Watson stat 0.203764 Sumber : Hasil Penelitian, 2016 (Data diolah)

Untuk memilih model yang paling tepat digunakan dalam mengelola

data panel, terdapat beberapa pengujian yang dapat dilakukan sebagai berikut:

a. Uji CHOW (CHOW test)

Uji CHOW digunakan untuk memilih pendekatan/metode yang paling

54

H0 = Pooled Least Square (PLS) Hı = Fixed Effect Model (FEM)

Hasil uji CHOW adalah sebagai berikut :

Tabel 4.5 Hasil Uji CHOW

Redundant Fixed Effects Tests Pool: PANEL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 27.786589 (15,75) 0.0000

Cross-section Chi-square 180.535838 15 0.0000 Sumber : Hasil Penelitian, 2016 (Data diolah)

Hasil Uji Chow pada Tabel 4.5 nilai Prob = 0.0000 untuk

Cross-sectionChi-square yang berarti kurang dari 0.05 Hal ini meunjukkan bahwa H0 ditolak dan Hı diterima, yang berarti metode yang digunakan adalah Fixed Effect

Model (FEM). Oleh karena itu dilakukan kembali pengujian Uji Hausman untuk

menentukan metode FEM atau REM yang akan digunakan dalam regresi panel

data.

b. Uji Hausman

Uji Hausman untuk menentukan metode FEM atau REM yang akan

digunakan dalam regresi panel data.

Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tabel 4.6 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Pool: PANEL

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 11.874289 5 0.0366

Sumber : Hasil Penelitian, 2016 (Data diolah)

Hasil Uji Hausman pada Tabel 4.6 menjelaskan bahwa nilai Prob = 0.0366

untuk Cross-section random, yang berarti bahwa kurang dari 0.05. Hal ini menunjukkan bahwa H0 ditolak Hı diterima, sehingga metode yang digunakan

dalam penelitian ini adalah model Fixed Effect Model (FEM) yang artinya model FEM lebih baik dibanding model REM.

4.2.3. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode

estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam

penelitian ini meliputi normalitas data, heteroskedastisitas, multikolonearitas, dan

autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali

(2005: 123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal,

non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas.

4.2.3.1 Uji Normalitas

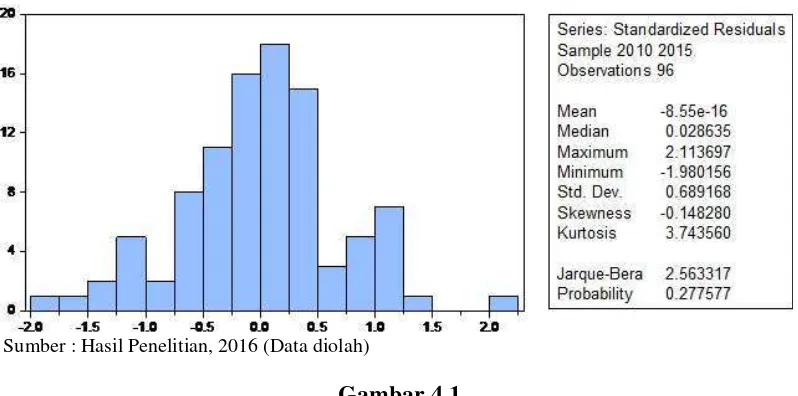

Uji normalitas dengan pendekatan Histogram Jarque-Bera dapat dilihat

56

Sumber : Hasil Penelitian, 2016 (Data diolah)

Gambar 4.1 Histogram Jarque-Bera

Berdasarkan Gambar 4.1 terlihat bahwa nilai Jarque-Bera sebesar

2,563317 < nilai kritis chi-kuadrat (11.070), sedangkan dari tingkat signifikansi

terlihat bahwa nilai probability sebesar 0,277577 > 0.05. Dengan demikian sesuai kriteria pengujian, maka dapat disimpulkan bahwa data telah berdistribusi normal.

4.2.3.2 Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ditemukan adanya korelasi antara variabel independen. Jika terjadi korelasi, maka

dikatakan terdapat masalah multikolinearitas. Untuk mendeteksi multikolinieritas

dengan melihat koefisien korelasi antar variabel independen seperti pada Tabel

4.7 berikut ini:

Tabel 4.7

Hasil Uji Multikolinieritas

CAR NPL BOPO NIM LDR

Dari hasil korelasi yang dihasilkan pada Tabel 4.7 dapat dilihat bahwa

tidak terdapat variabel yang nilainya lebih dari 0,8. Berdasarkan hasil ini dapat

disimpulkan bahwa tidak ada multikolinieritas karena koefisien korelasi antar

variabel independen masih dibawah syarat adanya multikolinieritas yaitu 0,8.

4.2.3.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui mengetahui apakah dalam

model regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode sebelumnya. Jika terjadi korelasi,

maka dinamakan autokorelasi. Untuk mendeteksi ada tidaknya gejala dapat

dilakukan dengan menghitung Durbin Watson (DW) dengan hasil sebagai berikut: Tabel 4.8

Hasil Uji Autokorelasi

Dependent Variable: ROA Method: Panel Least Squares Date: 12/18/16 Time: 17:46 Sample: 2010 2015

Periods included: 6

Cross-sections included: 16

Total panel (balanced) observations: 96

R-squared 0.421522 Mean dependent var 1.829167 Adjusted R-squared 0.389384 S.D. dependent var 0.906111 S.E. of regression 0.708052 Akaike info criterion 2.207864 Sum squared resid 45.12043 Schwarz criterion 2.368136 Log likelihood -99.97747 Hannan-Quinn criter. 2.272648 F-statistic 13.11614 Durbin-Watson stat 0.786439 Prob(F-statistic) 0.000000

Sumber : Hasil Penelitian, 2016 (Data diolah)

Tabel 4.8 memperlihatkan bahwa nilai Durbin Watson (DW) adalah

0.786439dimana angka D-W tersebut di antara -2 sampai +2, berarti tidak ada

autokorelasi, sehingga dapat disimpulkan bahwa data penelitian ini tidak

58

4.2.3.4 Uji Heteroskedastisitas

Untuk mengatasi masalah heteroskedastisitas dalam data panel ini

digunakan metode General Least Square (cross section weight). Hasil estimasi dapat dilihat sebagai berikut:

Tabel 4.9

Hasil Uji Heteroskedastisitas

Dependent Variable: ROA

Method: Panel EGLS (Cross-section weights) Date: 12/18/16 Time: 17:59

Sample: 2010 2015 Periods included: 6

Cross-sections included7: 16

Total panel (balanced) observations: 96

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

CAR 0.011054 0.011878 0.930600 0.3545

NPL -0.061411 0.023613 -2.600702 0.1957 BOPO -0.047974 0.005329 -9.002828 0.1544

NIM 0.150197 0.035315 4.253127 0.4152

LDR -0.009133 0.003873 -2.357927 0.6487

C 5.560651 0.622194 8.937160 0.0000

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan uji heterokedastisitas pada Tabel 4.9 menunjukkan nilai

koefisien CAR, NPL, BOPO, NIM dan LDR masing-masing 0.3545, 0.1957, 0,

0.1544, 0.4152 dan 0.6457 lebih besar dari 0.05. Sehingga tidak ada masalah

heteroskedastisitas.

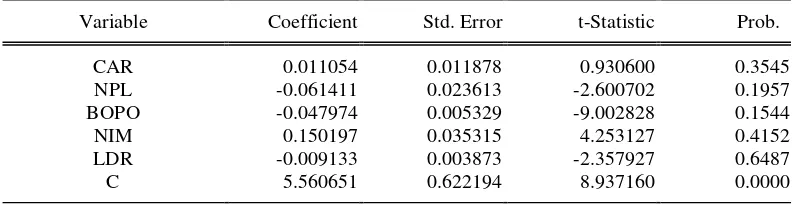

4.2.4 Pengujian Hipotesis

Uji hipotesis bertujuan untuk mengetahui pengaruh variabel bebas X1

(CAR), X2 (NPL), X3 (BOPO), X4 (NIM), dan X5 (LDR) terhadap variabel terikat

4.2.4.1 Uji-t Secara Parsial

Hasil pengujian secara parsial (Uji-t) dengan menggunakan Metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.10

Tabel 4.10 Hasil Uji Parsial (Uji-t)

Dependent Variable: ROA? Method: Pooled Least Squares Date: 12/18/16 Time: 17:08 Sample: 2010 2015

Included observations: 6 Cross-sections included: 16

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob. CAR? -0.028974 0.014766 -1.962244 0.0534 NPL? -0.060069 0.036277 -1.655818 0.1019 BOPO? -0.072957 0.005621 -12.97997 0.0000

NIM? 0.220587 0.035870 6.149544 0.0000

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.11 hasil uji parsial (Uji-t) dengan metode Fixed Effects Model (FEM) diperoleh persamaan sebagai berikut:

60

ROA = 6.917029 - 0.028974 X1 - 0.060069 X2 - 0.072957 X3 + 0.220587 X4 +

0.000814 X5

Berdasarkan persamaan tersebut, dapat dijelaskan sebagai berikut:

1. Nilai konstanta (C) sebesar 6.917029 hal ini menunjukkan bahwa jika

variabel independen (Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR)) = 0 maka Return on Asset (ROA) sebesar 6.917029.

2. Capital Adequacy Ratio (CAR) memiliki nilai koefisien yang bernilai sebesar -0.028974 dengan nilai thitung sebesar -1.962244 < ttabel (1.980) dan tingkat

signifikansi sebesar 0.0534 > 0.05. Hal ini menunjukkan bahwa CAR

berpengaruh negatif dan tidak signifikan terhadap ROA pada Bank Umum

Swasta Nasional (BUSN) Devisa di Indonesia.

3. Non Performing Loan (NPL) memiliki nilai koefisien sebesar -0.060069 dengan nilai thitung sebesar -1.655818 < ttabel (1.980) dan tingkat signifikansi

sebesar 0.1019 > 0.05. Hal ini menunjukkan bahwa NPL berpengaruh negatif

dan tidak signifikan terhadap ROA pada BUSN Devisa di Indonesia.

4. Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai

koefisien sebesar -0.072957 dengan nilai thitung sebesar -12.97997 < ttabel

(1.980) dan tingkat signifikansi sebesar 0 < 0.05. Hal ini menunjukkan

bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA pada BUSN

5. Net Interest Margin (NIM) memiliki nilai koefisien sebesar 0.220587 dengan nilai thitung sebesar 6.149544 > ttabel (1.980) dan tingkat signifikansi sebesar 0

< 0.05. Hal ini menunjukkan bahwa NIM berpengaruh positif dan signifikan

terhadap ROA pada BUSN Devisa di Indonesia.

6. Loan to Deposit Ratio (LDR) memiliki nilai koefisien sebesar 0.000814 dengan nilai thitung sebesar 0.164763 < ttabel (1.980) dan tingkat signifikansi

sebesar 0.8696 > 0.05. Hal ini menunjukkan bahwa LDR berpengaruh positif

dan tidak signifikan terhadap ROA pada BUSN Devisa di Indonesia.

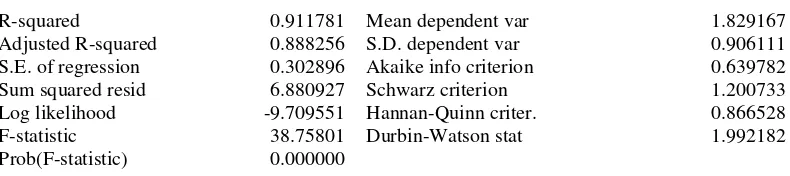

4.2.4.2 Uji-F Secara Simultan

Hasil pengujian secara simultan (Uji-F) dengan menggunakan Metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.11 berikut.

Tabel 4.11

Hasil Uji Simultan (Uji-F)

Dependent Variable: ROA? Method: Pooled Least Squares Date: 12/18/16 Time: 17:08 Sample: 2010 2015

Included observations: 6 Cross-sections included: 16

Total pool (balanced) observations: 96

R-squared 0.911781 Mean dependent var 1.829167 Adjusted R-squared 0.888256 S.D. dependent var 0.906111 S.E. of regression 0.302896 Akaike info criterion 0.639782 Sum squared resid 6.880927 Schwarz criterion 1.200733 Log likelihood -9.709551 Hannan-Quinn criter. 0.866528 F-statistic 38.75801 Durbin-Watson stat 1.992182 Prob(F-statistic) 0.000000

Sumber : Hasil Penelitian, 2016 (Data diolah)

Pada Tabel 4.11 Hasil Uji Simultan (Uji-F) terlihat bahwa nilai Fhitung

sebesar 38.75801 > Ftabel(1.39) dengan tingkat signifikansi sebesar 0 < 0.05. Hal

62

(BOPO), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR)

berpengaruh positif dan signifikan terhadap ROA pada BUSN Devisa di

Indonesia.

4.3 Pembahasan

4.3.1 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA)

Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa CAR

berpengaruh negatif dan tidak signifikan terhadap ROA. Hal ini menunjukkan

bahwa peningkatan atau penurunan CAR selama periode penelitian tidak

mempengaruhi Profitabilitas (ROA) secara signifikan.

Namun, jika dilihat dari permodalan Bank Umum Swasta Nasional Devisa

pada periode penelitian menunjukkan sangat baik, di mana nilai rata-rata CAR

sebesar 16.19281% dan dalam penilaian Bank Indonesia masuk peringkat (rating)

1, yaitu sangat baik, melampaui ketentuan yang dipersyaratkan.

Sesuai dengan teori Mulyono dalam Prasetyo (2015), tidak

berpengaruhnya CAR terhadap ROA disebabkan karena bank mengandalkan

pinjaman sebagai sumber pendapatan dan tidak menggunakan seluruh potensi

modalnya untuk meningkatkan profitabilitas bank misalnya pengembangan

produk dan jasa diluar pinjaman yang dapat meningkatkan fee base income.

Dengan demikian bank harus dapat mempertahankan bahkan meningkatkan

profitabilitas dalam kondisi permodalan seperti apapun agar terus dapat

beroperasional dengan baik dan memberikan pertanggungjawaban yang baik

terhadap investornya atau penyimpan dana. Hasil penelitian ini sejalan dengan

4.3.2 Pengaruh Non Performing Loan (NPL) Terhadap Profitabilitas(ROA)

Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa NPL

berpengaruh negatif dan tidak signifikan terhadap ROA. Hal ini menunjukkan

peningkatan atau penurunan NPL memberikan dampak terhadap profitabilitas

(ROA) pada BUSN Devisa di Indonesia tetapi tidak signifikan.

Sesuai dengan teori NPL menunjukkan kemampuan bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Rasio NPL yang

meningkat akan menurunkan tingkat profitabilitas bank yang ketika tidak segera

diantisipasi akan mengurangi sumber daya bank sehingga mengganggu proses

penyaluran kredit kepada masyarakat. Semakin tinggi rasio ini mengindikasikan

akan buruknya kualitas kredit bank tersebut. Hal ini menandakan bahwa bank

akan mengalami kerugian dalam menjalani kegiatan operasionalnya dan

berpengaruh terhadap perolehan laba (ROA) yang diperoleh bank tersebut

(Siamat, 2005:174).

Tidak signifikannya pengaruh NPL terhadap ROA ini disebabkan karena

risiko kredit yang dihasilkan bank masih cukup stabil sehingga tidak menggangu

besarnya nilai profitabilitas BUSN Devisa di Indonesia. Hasil penelitian ini

sejalan dengan penelitian Prasetyo (2015) dan penelitian Oktavianus (2016).

4.3.3 Pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) Terhadap Profitabilitas(ROA)

Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa BOPO

64

tinggi rendahnya BOPO akan memberikan dampak yang signifikan terhadap

profitabilitas (ROA) pada BUSN Devisa di Indonesia.

Menurut (Bank Indonesia, 2004) rasio BOPO yang semakin meningkat

mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya

yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola

usahanya. Artinya, BOPO berpengaruh negatif terhadap ROA. Hasil Penelitian ini

sejalan dengan penelitian Adityantoro dan Rahardjo (2013) dan penelitian

Prasetyo (2015).

4.3.4 Pengaruh Net Interest Margin (NIM) Terhadap Profitabilitas(ROA)

Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa NIM

berpengaruh positif dan signifikan terhadap ROA. Hal ini menunjukkan bahwa

tinggi rendahnya NIM akan memberikan dampak yang signifikan terhadap

profitabilitas (ROA) pada BUSN Devisa di Indonesia. Artinya, apabila NIM

meningkat maka ROA juga akan meningkat.

NIM adalah rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Semakin besar NIM menunjukkan semakin efektif bank

dalam penempatan aktiva perusahaan dalam bentuk kredit, sehingga ROA bank

akan meningkat. Hasil Penelitian ini sejalan dengan penelitian Oktavianus (2016),

dan penelitian Adityantoro dan Rahardjo (2013).

4.3.5 Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas(ROA)

Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa LDR

bahwa tinggi rendahnya LDR tidak memberikan dampak yang signifikan terhadap

profitabilitas (ROA) pada BUSN Devisa di Indonesia.

LDR menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR maka laba

perusahaan semakin meningkat, dengan asumsi bank tersebut mampu

menyalurkan kredit dengan efektif sehingga jumlah kredit macetnya akan kecil.

Sehingga LDR berpengaruh positif terhadap ROA.

Tidak signifikannya pengaruh LDR terhadap ROA ini disebabkan BUSN

Devisa kurang mengoptimalkan dana pihak ketiga dan kredit yang disalurkan

tidak memberikan kontribusi berarti terhadap profitabilitasnya. Hasil Penelitian

ini sejalan dengan penelitian Manikam dan Syafruddin (2013) dan penelitian

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis data, dapat ditarik kesimpulan

sebagai berikut:

1. Hasil pengujian secara serempak (Uji F) menunjukkan bahwa secara simultan

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin

(NIM), dan Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap profitabilitas (ROA) pada Bank Umum Swasta Nasional Devisa di

Indonesia.

2. Hasil pengujian secara parsial (Uji t) menunjukkan bahwa Biaya Operasional

terhadap Pendapatan Operasional (BOPO) dan Net Interest Margin

(NIM)berpengaruh signifikan terhadap profitabilitas (ROA) pada Bank

Umum Swasta Nasional Devisa di Indonesia, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap profitabilitas (ROA) pada Bank Umum

Swasta Nasional Devisa di Indonesia.

5.2 Saran

1. Bagi Bank Umum Swasta Nasional Devisa di Indonesia

Disarankan agar menjaga berbagai faktor yang dapat mempengaruhi

profitabilitas (ROA) Bank Umum Swasta Nasional terutama rasio Biaya

Margin (NIM) yang terbukti berpengaruh secara signifikan terhadap profitabilitas Bank Umum Swasta Nasional Devisa di Indonesia.

2. Bagi peneliti selanjutnya

Diharapkan hasil penelitian ini dapat dijadikan referensi untuk melakukan

pengembangan penelitian, khususnya penelitian yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka 2.1.1Pengertian Bank

Bank berasal dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi

keuangan yang umumnya didirikan dengan kewenangan untuk menerima

simpanan uang, meminjamkan uang dan menerbitkan promes atau yang dikenal

sebagai banknote.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Menurut pasal 1 Undang-undang No.4 Tahun 2003 tentang perbankan,

bank adalah bank umum dan bank perkreditan rakyat yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut G.M Verryn Stuart dalam Dendawijaya (2009:14)bank adalah

suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik

dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari

orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa

masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada

masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka

meningkatkan taraf hidup orang banyak.

2.1.2 Jenis-jenis Bank

Didalam Undang-undang Perbankan Nomor 10 Tahun 1998, terdapat

beberapa perbedaan jenis perbankan. Untuk lebih jelasnya jenis perbankan dapat

ditinjau dari beberapa segi antara lain:

1. Dari segi fungsinya

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatanusaha secara

konvensional dan/atau berdasarkan prinsip syariahyang dalam kegiatannya

memberikan jasa dalam lalu lintaspembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yangmelaksanakan kegiatan

usaha secara konvensional atauberdasarkan prinsip syariah yang dalam

kegiatannya tidakmemberikan jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya

a. Bank Milik Pemerintah

Bank Milik Pemerintah merupakan bank yang aktapendirian maupun

modal bank ini sepenuhnya dimiliki olehpemerintah Indonesia, sehingga

11

b. Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian

besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun

didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh

swasta.

c. Bank Milik Asing

Bank Milik Asing merupakan bank yang kepemilikansahamnya 100%

dimiliki oleh pihak asing (luar negeri) diIndonesia. Bank milik asing

merupakan cabang dari bank yang ada di luar negeri, baik milik swasta

asing maupun pemerintah asing suatu negara.

d. Bank Milik Campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya

dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan

sahamnya secara mayoritas dipegang oleh warga neraga Indonesia.

3. Dilihat dari segi status

a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri

atau yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

b. Bank Non Devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi seperti halnya bank devisa. Bank non devisa

melakukantransaksi dalam batas-batas negara.

4. Dilihat dari segi menentukan harga

a. Bank yang berdasarkan prinsip konvensional

Bank yang berdasarkan prinsip konvensional merupakan bank yang dalam

mencari keuntungan dan menentukan harga kepada nasabahnya didasarkan

pada dua metode, yaitu menetapkan bunga sebagai harga untuk produk

simpanan seperti giro, tabungan ataupun deposito serta untuk jasa-jasa

bank lainnya pihak perbankan konvensional menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu

yang dikenal dengan istilah fee based. b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah merupakan bank yang menetapkan

aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain

baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan

perbankan lainnya. Dalam menentukan harga atau mencari keuntungan

bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip bagi hasil ( mudharabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) 3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

13

5. Atau dengan adanya pilihan pemindahan kepemilikian atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina). 2.1.3 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang Nomor 19 Tahun

1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan

memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup

rakyat banyak.

Sedangkan fungsi bank pada umumnya adalah(Siamat, 2005:276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat.

4. Menawarkan jasa-jasa keuangan lain.

2.1.4 Kinerja Keuangan Bank

Salah satu acuan yang digunakan untuk mengukur keberhasilan bank

dalam menjalankan bisinisnya adalah kinerja dan kesehatan yang baik

(Adityantoro dan Rahardjo, 2013).Kinerja keuangan bank adalah salah satu dasar

penilaian terhadap kondisi keuangan bank yang dapat dinilai melalui berbagai

macam variabel. Sumber utama variabel yang dijadikan dasar penilaian adalah

laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan

Berdasarkan Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang

transparansi dan kondisi keuangan bank, bank wajib menyusun dan menyajikan

laporan keuangan dalam bentuk dan cakupan yang tediri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bankdalam

kurun waktu satu tahun.Laporan Keuangan Tahunan adalah Laporan keuangan

akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang

berlaku dan wajib diaudit oleh Akuntan public. Laporan Keuangan Tahunan adalah:

a. Neraca, menggambarkan posisi keuangan dari sati kesatuan usaha yang

merupakan keseimbangan antara aktiva, utang, dan modal pada suatu

tanggal tertentu.

b. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan beban

dari satu kesatuan usaha untuk satu periode tertentu.

c. Laporan perubahan equitas adalah laporan perubahan modal dari satu

kesatuan usaha selama satu periode tertentu yang meliputi laba

komprehensif, investasi dan distribusi dari dan kepada pemilik.

d. Arus kas berisi rincian seluruh penerimaan dan pengeluaran kas baikyang

berasal dari aktivitas operasional, investasi, dan pendanaan darisatu

kesatuan usaha selama satu periode tertentu.

2. Laporan Keuangan Publikasi Triwulanan

15

3. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan

bulanan bank umum yang disampaikan kepada Bank Indonesia dan

dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau memiliki

anak perusahan, wajib menyusun laporan keuangan konsolodasi berdasarkan

pernyataan standar akuntansi keuangan yang berlaku serta menyampaikan

laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Penilaian kinerja keuangan bank dimaksudkan untuk menilai keberhasilan

manajemen di dalam mengelola suatu badan usaha. Penilaian ini dapat diproksi

dengan:

1. Indikator Financial Ratio.

2. Ketentuan penilaian kesehatan perbankan (peraturan Bank Indonesia), dan

3. Fluktuasi harga saham dan return saham (bank publik).

2.2 Profitabilitas

Profitabilitas merupakan salah satu indikator kinerja yang lazim dipakai

untuk mengukur apakah sebuah perusahaan berhasil dalam menjalankan kegiatan

usahanya. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas

yang maksimal (Adityantoro dan Rahardjo, 2013).Profitabilitas perbankan

merupakan suatu kesanggupan atau kemampuan bank dalam memperoleh laba

atau keuntungan bank. Profitabilitas menjadi kunci utama pendukung

maka semakin baik kinerja perbankan atau perusahaan dan kelangsungan hidup

perbankan atau perusahaan tersebut akan terjamin (Prasetyo,2015). Menurut PBI

No. 6/10/PBI/2004 pasal 4 ayat (4) tentang sistem penilaian tingkat kesehatan

bank umum, bank diharuskan menggunakan rasio ROA untuk mengukur

profitabilitasnya. Ongore dan Kusa dalam Lipunga (2014) juga menyatakan

bahwa salah satu rasio utama dalam mengukur profitabilitas sebuah bank adalah

Return on Asset (ROA).Return on Asset(ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas

dan mengelola tingkat efisiensi usaha bank secara keseluruhan (Oktavianus,

2016).

2.3 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling populer untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada

dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan

angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi

antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah

membandingkan (membagi) antara satu item tertentu dalam laporan keuangan

dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu

angka yang ada di laporan keuangan dibandingkan dengan hanya melihat angka

tersebut dengan begitu saja (Syahyunan, 2015:103).

2.3.1Return on Asset(ROA)

17

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari

segi penggunaan aset (Dendawijaya, 2009:118).

Menurut Dewi, et al(2015) ROA adalah rasio antara laba sebelum pajakterhadap total aset bank tersebut. Rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum

pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Laba

sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak.

Sedangkan rata-rata total aset adalah rata-rata volume usaha atau aktiva (Manikam

dan Syafruddin, 2013). Rumus untuk menghitung ROA adalah sebagai berikut

(Lampiran SE BI 13/24/DPNP/2011)

:

���= ����������������

���� − �������������× 100%

Tabel 2.1

Predikat Bank Berdasarkan ROA

No. Rasio Predikat

1 2% < ROA Sangat Sehat 2 1,25% < ROA ≤ 2% Sehat 3 0.5% < ROA ≤ 1.25% Cukup Sehat 4 0% < ROA ≤ 0.5% Kurang Sehat

5 ROA ≤ 0% Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.2Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR)adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain–lain (Dendawijaya, 2009:118).

Menurut Almilia (dalam Manikam dan Syafruddin, 2013) CAR

merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasi, mengukur, dan mengawasi risiko-risiko yang timbul yang

dapat berpengaruh tehadap besarnya modal.

Rumus untuk menghitung CAR adalah sebagai berikut (Lampiran SE BI

13/24/DPNP/2011):

���= �����

�����������������������������(����)× 100%

Tabel 2.2

Predikat Capital Adequacy Ratio (CAR)

No. Rasio Predikat

1 12% < CAR Sangat Sehat 2 9% < CAR ≤ 12% Sehat 3 8% < CAR ≤ 9% Cukup Sehat 4 6% < CAR ≤ 8% Kurang Sehat

5 CAR ≤ 6% Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.3Non Performing Loan (NPL)

Non Performing loan(NPL) adalah rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan (Dewi, et al, 2015).Rasio NPL menunjukkan kemampuan bank dalam mengelola kredit bermasalah yang

diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada

19

Syafruddin, 2013).Risiko kredit diukur dengan menggunakan rumus sebagai

berikut (Lampiran SE BI 13/24/DPNP/2011):

���= ���������������ℎ

����������� × 100%

Agar nilai bank terhadap rasio ini baik, Bank Indonesia menetapkan

kriteria rasio NPL net di bawah 5%.

Tabel 2.3

Predikat Non Performing Loan (NPL)

No. Rasio Predikat

1 0% < NPL < 2% Sangat Baik

2 2% ≤ NPL < 5% Baik

3 5% ≤ NPL < 8% Cukup Baik

4 8% < NPL ≤ 11% Kurang Baik 5 NPL > 11% Tidak Baik Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.4Biaya Operasional terhadap Pendapatan Operasional ( BOPO )

Rasio biaya operasional adalah perbandingan antara biaya operasional

dengan pendapatan operasional. Rasio biaya operasional digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasionalnya (Dendawijaya, 2009:120).

Rasio BOPO atau yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank bersangkutan (Manikam dan Syafruddin,

2013). Rumus untuk menghitung BOPO adalah sebagai berikut (Lampiran SE BI

���� = ����������������

���������������������× 100%

Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah di

bawah 94%, karena jika rasio BOPO melebihi 94% hingga mendekati angka

100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan

operasionalnya.

Tabel 2.4

Predikat Bank Berdasarkan BOPO

No. Rasio Predikat

1 < 94 % Sehat

2 > 94 % Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.5Net Interest Margin (NIM)

Net Interest Margin ( NIM) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga dari sumber dana yang

dikumpulkan.Sumber dana bank terdiri dari: (1) dana dari pihak pertama (modal

sendiri), (2) dana dari pihak kedua (pinjaman dari bank-bank lain), (3) dana

daripihak ketiga (dana dari masyarakat). Semakin tinggi NIM menunjukkan

semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit

sehingga akan meningkatkan laba perusahaan. Rumus untuk menghitung NIM

adalah sebagai berikut (Lampiran SE BI 13/24/DPNP/2011)

:

��� = ��������������������ℎ