OLEH MAIVA LINDA

H14103049

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa (dibimbing oleh ANNY RATNAWATI).

Sektor perbankan tanah air pada saat ini masih berusaha bangkit dan membenahi diri akibat krisis ekonomi 1997. Kompleksitas permasalahan yang dihadapi perbankan pada saat itu juga turut mengubah portofolio perbankan. Penempatan dana pada SBI meningkat tajam. Sebaliknya, penyaluran kredit kian terpuruk. Lambatnya pertumbuhan kredit disinyalir akibat kalangan perbankan dan debitur masih mempertimbangkan faktor risiko. Di samping itu, penyaluran kredit juga terkait dengan kondisi internal perbankan itu sendiri yang tercermin melalui kinerja. Dalam kaitannya dengan pertumbuhan kredit, terdapat salah satu jenis kredit yang disalurkan oleh bank yang mempunyai signifikansi terhadap pertumbuhan ekonomi Indonesia secara keseluruhan, yakni kredit investasi. Namun, dalam kurun waktu belakangan ini dominasi kredit konsumsi justru lebih tinggi dibandingkan dengan kredit investasi yang bersifat produktif dan hal ini tentu saja membuat kegiatan perekonomian tidak sehat karena pergerakan perekonomian pada sektor riil menjadi terhambat. Akibatnya, pertumbuhan ekonomi tidak dipacu oleh investasi yang diharapkan dapat menyerap banyak tenaga kerja sehingga dapat mengurangi tingkat pengangguran.

Penelitian ini bertujuan untuk menganalisis hubungan jangka pendek dan jangka panjang dari variabel makroekonomi (meliputi suku bunga SBI dan indeks Industrial Production) dan perbankan (meliputi suku bunga kredit investasi, DPK, dan NPL) serta respon kredit investasi terhadap berbagai variabel tersebut pada Bank Persero dan Bank Umum Swasta Nasional (BUSN) Devisa dan Non Devisa dengan metode Vector Error Correction Model (VECM), dengan terlebih dahulu melihat kinerja bank tersebut dari segi rentabilitas, yakni Return on Assets (ROA) dan Return on Equity (ROE). Kemudian akan dilakukan perbandingan deskriptif keterkaitan antara kredit investasi dengan realisasi investasi, serta bagaimana share kredit investasi terhadap pertumbuhan produksi Indonesia. Periode penelitian adalah sejak 2001:1 hingga 2006:12. Pemilihan tiga kelompok bank tersebut dikarenakan penulis ingin membandingkan dan mengetahui apakah terdapat perbedaan respon kredit investasi pada bank milik pemerintah dan swasta (kelompok bank dari segi kepemilikan), mengingat tiga kelompok bank tersebut juga memiliki karakteristik yang berbeda.

adanya perubahan kinerja dalam memperoleh profit dari masing-masing kelompok bank. Secara garis besar, perkembangan kinerja terbaik dari segi rentabilitas ditunjukkan oleh BUSN Devisa (bahkan sampai mengungguli Bank Persero yang merupakan kompetitor terdekatnya). Di sisi lain, BUSN Non Devisa cenderung mengalami penurunan kinerja yang ditengarai akibat terbatasnya modal dan kalah saing dalam merebut pangsa pasar.

Perbandingan berapa besar share kredit investasi terhadap realisasi investasi ternyata tidak dapat dilakukan. Setelah dilakukan penelitian, ternyata hal ini disebabkan oleh data realisasi investasi yang dipublikasikan sebenarnya merupakan data izin usaha tetap. Artinya, data tersebut merupakan data nilai nominal pada saat investor tersebut mendapatkan izin usaha, bukan data realisasi investasi yang sesungguhnya. Izin usaha tersebut merupakan akumulasi dari rencana investasi yang diajukan pada tahun-tahun sebelumnya. Dengan kata lain, sumber pembiayaan bagi realisasi investasi yang dipublikasikan pada tahun tertentu juga merupakan sumber pembiayaan yang berasal dari tahun-tahun sebelumnya. Hal ini jelas menimbulkan ketidakcocokan (mismatch) dengan data kredit investasi tahun tertentu yang memang menjelaskan seberapa besar penyaluran kredit investasi pada tahun tersebut.

Berdasarkan hasil analisis VECM, masing-masing variabel ternyata memberikan pengaruh yang berbeda bagi kredit investasi pada masing-masing bank. Hal ini menunjukkan adanya dinamisasi perilaku dalam dunia perbankan yang tergantung pada masing-masing jenis bank tersebut. Namun, terdapat kesamaan bahwa pada ketiga model yang digunakan dalam estimasi VECM tersebut terdapat kointegrasi yang signifikan bernilai negatif menuju keseimbangan jangka panjangnya. Analisis Impulse Response Function (IRF) juga menunjukkan perbedaan respon kredit investasi pada masing-masing kelompok bank terhadap variabel yang diberikan. Bank Persero ternyata kurang stabil dalam merespon shock dari residual masing-masing variabel. Hal ini dilihat dari paling lamanya kredit investasi mencapai keseimbangan akibat pengaruh shock tersebut dibandingkan dua kelompok bank lainnya. Sementara, BUSN Non Devisa paling cepat mencapai keseimbangan. Kemudian, dari analisis Forecast Error Variance Decomposition (FEVD), variabilitas kredit investasi pada Bank Persero dominan dijelaskan oleh kredit investasi itu sendiri. Sementara, pada BUSN Devisa dan BUSN Non Devisa, variabel yang dominan dalam menjelaskan variabilitas kredit investasi adalah NPL dan DPK.

Oleh MAIVA LINDA

H14103049

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Maiva Linda

Nomor Registrasi Pokok : H14103049 Program Studi : Ilmu Ekonomi

Judul Skripsi : Responsifitas Kredit Investasi Terhadap Variabel Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, M.S. NIP.131.669.947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131.846.872

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

Bogor, Jawa Barat. Penulis merupakan anak terakhir dari dua bersaudara, dari pasangan Emsas dan Wirda. Penulis mengawali pendidikannya pada sekolah dasar yang bernama SD Negeri Bangka 4 Bogor, kemudian melanjutkan ke SLTP Negeri 2 Bogor dan lulus pada tahun 2000. Selanjutnya, penulis melanjutkan pendidikan ke SMU Negeri 3 Bogor dan lulus pada tahun 2003.

Pada tahun 2003, penulis melajutkan pendidikannya ke jenjang yang lebih tinggi guna meraih gelar sarjana, yakni ke Institut Pertanian Bogor (IPB). Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif di organisasi Hipotesa pada Departemen Ekonomi Analisis (Eksis), dan terlibat dalam berbagai kegiatan kepanitiaan, seperti Farewell Party Asrama TPB, Economics Try Out Hipotesa, 3rd Economics Contest FEM, Turnamen Invitasi Futsal IPB, HIPOTEX-R Hipotesa, serta Masa Perkenalan Fakultas (MPF) FEM dan Masa Perkenalan Departemen (MPD) Ilmu Ekonomi.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan dan penulisan skripsi yang berjudul “Responsifitas Kredit Investasi Terhadap Variabel Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Secara umum, penelitian ini bertujuan untuk menganalisis respon kredit investasi terhadap berbagai variabel yang diberikan baik dalam jangka pendek maupun jangka panjang pada Bank Persero dan BUSN Devisa dan Non Devisa.

Dengan segenap kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu kelancaran penulisan skripsi ini, yaitu :

1. Ibu Dr. Ir. Anny Ratnawati, M.S. selaku dosen pembimbing skripsi atas segala saran dan bimbingannya selama proses penyusunan skripsi sehingga skripsi ini dapat diselesaikan dengan baik.

2. Ibu Dr. Ir. Rina Oktaviani, M.S. selaku dosen penguji utama dan Ibu Ir. Tanti Novianti, M.Si. selaku Komisi Pendidikan atas segala saran dan masukannya dalam proses perbaikan skripsi.

3. Mas Adrian Darmawan Lubis atas segala arahan dan bimbingannya selama proses penyusunan skripsi.

5. Ayahanda dan Ibunda tercinta, (Alm.) Emsas dan Wirda atas segala motivasi, inspirasi, dukungan semangat, kasih sayang, doa, dan perhatian tulus tak terkira yang telah menghantarkan penulis hingga ke jenjang ini.

6. Kakak dan kakak ipar, Jhon Irwan dan Mbak Yayu, serta keponakan kecil yang selalu membawa senyum dan kebahagiaan, (Alm.) Fortunata Ethania Sabrina dan Diandra Febianca.

7. Moch. Ary Priaga atas masukan, bimbingan, dan arahan selama proses penulisan skripsi.

8. Bapak Muhammad Firdaus, Bapak Syamsul Hidayat Pasaribu, Mbak Yati Nuryati, Kak Fickry, dan Mas Teguh (Depkeu) atas segala saran yang diberikan.

9. Teman-teman IE angkatan 40 atas segala warna dan keceriaan selama di bangku kuliah, terutama sahabat-sahabat penulis (Windy, Achie, Pritta, Lea, Anadia, Eka, Yanti, Evi, dan Kikie), serta teman-teman IE 40 lainnya (Abang, Onye, Beby, Heny, Rico, Bety, Bunda, Bery, Giri, Aji, Asih, DP, Desy, Yogi, Heri) atas semua kebersamaan selama kuliah dan semangat dalam penulisan skripsi ini, dan juga untuk adik-adik kelas IE 41 dan IE 42 untuk dorongan semangatnya (terutama Rinda, Irwan, Riri, dan Ristia).

10.Anggie, Puji, Shilfia, Astri, Ayu, dan Nurul. Lanjutkan perjuangan teman-teman!

11.Sahabatku Shindy Reviantina atas dukungan dan bantuannya selama ini. 12.Kepada seluruh pihak yang tidak bisa disebutkan satu per satu yang telah

membantu penulis baik langsung maupun tidak langsung.

Akhirnya, semoga skripsi ini bisa memberikan manfaat dan sumbangan kecil bagi perkembangan ekonomi Indonesia serta dapat menambah khazanah pengetahuan kita.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

1.5. Ruang Lingkup... 13

II. KERANGKA PEMIKIRAN ... 14

2.1. Tinjauan Teoritis ... 14

2.1.1. Definisi Bank ... 14

2.1.2. Fungsi Bank ... 15

2.1.3. Kinerja Perbankan... 16

2.1.4. Perbedaan Bank Persero dan BUSN Devisa dan Non Devisa... 18

2.1.5. Kredit Bank ... 18

2.1.5.1. Jenis-Jenis Kredit ... 19

2.1.5.2. Spesifikasi Kredit Investasi... 22

2.1.5.3. Persyaratan Kredit Investasi... 22

2.1.5.4. Ketentuan Kredit Investasi... 23

2.1.5.5. Tujuan Kredit Investasi ... 24

2.1.6. Dana Pihak Ketiga (DPK)... 24

2.1.7. Non Performing Loan (NPL) ... 26

2.1.8. Suku Bunga SBI... 28

OLEH MAIVA LINDA

H14103049

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa (dibimbing oleh ANNY RATNAWATI).

Sektor perbankan tanah air pada saat ini masih berusaha bangkit dan membenahi diri akibat krisis ekonomi 1997. Kompleksitas permasalahan yang dihadapi perbankan pada saat itu juga turut mengubah portofolio perbankan. Penempatan dana pada SBI meningkat tajam. Sebaliknya, penyaluran kredit kian terpuruk. Lambatnya pertumbuhan kredit disinyalir akibat kalangan perbankan dan debitur masih mempertimbangkan faktor risiko. Di samping itu, penyaluran kredit juga terkait dengan kondisi internal perbankan itu sendiri yang tercermin melalui kinerja. Dalam kaitannya dengan pertumbuhan kredit, terdapat salah satu jenis kredit yang disalurkan oleh bank yang mempunyai signifikansi terhadap pertumbuhan ekonomi Indonesia secara keseluruhan, yakni kredit investasi. Namun, dalam kurun waktu belakangan ini dominasi kredit konsumsi justru lebih tinggi dibandingkan dengan kredit investasi yang bersifat produktif dan hal ini tentu saja membuat kegiatan perekonomian tidak sehat karena pergerakan perekonomian pada sektor riil menjadi terhambat. Akibatnya, pertumbuhan ekonomi tidak dipacu oleh investasi yang diharapkan dapat menyerap banyak tenaga kerja sehingga dapat mengurangi tingkat pengangguran.

Penelitian ini bertujuan untuk menganalisis hubungan jangka pendek dan jangka panjang dari variabel makroekonomi (meliputi suku bunga SBI dan indeks Industrial Production) dan perbankan (meliputi suku bunga kredit investasi, DPK, dan NPL) serta respon kredit investasi terhadap berbagai variabel tersebut pada Bank Persero dan Bank Umum Swasta Nasional (BUSN) Devisa dan Non Devisa dengan metode Vector Error Correction Model (VECM), dengan terlebih dahulu melihat kinerja bank tersebut dari segi rentabilitas, yakni Return on Assets (ROA) dan Return on Equity (ROE). Kemudian akan dilakukan perbandingan deskriptif keterkaitan antara kredit investasi dengan realisasi investasi, serta bagaimana share kredit investasi terhadap pertumbuhan produksi Indonesia. Periode penelitian adalah sejak 2001:1 hingga 2006:12. Pemilihan tiga kelompok bank tersebut dikarenakan penulis ingin membandingkan dan mengetahui apakah terdapat perbedaan respon kredit investasi pada bank milik pemerintah dan swasta (kelompok bank dari segi kepemilikan), mengingat tiga kelompok bank tersebut juga memiliki karakteristik yang berbeda.

adanya perubahan kinerja dalam memperoleh profit dari masing-masing kelompok bank. Secara garis besar, perkembangan kinerja terbaik dari segi rentabilitas ditunjukkan oleh BUSN Devisa (bahkan sampai mengungguli Bank Persero yang merupakan kompetitor terdekatnya). Di sisi lain, BUSN Non Devisa cenderung mengalami penurunan kinerja yang ditengarai akibat terbatasnya modal dan kalah saing dalam merebut pangsa pasar.

Perbandingan berapa besar share kredit investasi terhadap realisasi investasi ternyata tidak dapat dilakukan. Setelah dilakukan penelitian, ternyata hal ini disebabkan oleh data realisasi investasi yang dipublikasikan sebenarnya merupakan data izin usaha tetap. Artinya, data tersebut merupakan data nilai nominal pada saat investor tersebut mendapatkan izin usaha, bukan data realisasi investasi yang sesungguhnya. Izin usaha tersebut merupakan akumulasi dari rencana investasi yang diajukan pada tahun-tahun sebelumnya. Dengan kata lain, sumber pembiayaan bagi realisasi investasi yang dipublikasikan pada tahun tertentu juga merupakan sumber pembiayaan yang berasal dari tahun-tahun sebelumnya. Hal ini jelas menimbulkan ketidakcocokan (mismatch) dengan data kredit investasi tahun tertentu yang memang menjelaskan seberapa besar penyaluran kredit investasi pada tahun tersebut.

Berdasarkan hasil analisis VECM, masing-masing variabel ternyata memberikan pengaruh yang berbeda bagi kredit investasi pada masing-masing bank. Hal ini menunjukkan adanya dinamisasi perilaku dalam dunia perbankan yang tergantung pada masing-masing jenis bank tersebut. Namun, terdapat kesamaan bahwa pada ketiga model yang digunakan dalam estimasi VECM tersebut terdapat kointegrasi yang signifikan bernilai negatif menuju keseimbangan jangka panjangnya. Analisis Impulse Response Function (IRF) juga menunjukkan perbedaan respon kredit investasi pada masing-masing kelompok bank terhadap variabel yang diberikan. Bank Persero ternyata kurang stabil dalam merespon shock dari residual masing-masing variabel. Hal ini dilihat dari paling lamanya kredit investasi mencapai keseimbangan akibat pengaruh shock tersebut dibandingkan dua kelompok bank lainnya. Sementara, BUSN Non Devisa paling cepat mencapai keseimbangan. Kemudian, dari analisis Forecast Error Variance Decomposition (FEVD), variabilitas kredit investasi pada Bank Persero dominan dijelaskan oleh kredit investasi itu sendiri. Sementara, pada BUSN Devisa dan BUSN Non Devisa, variabel yang dominan dalam menjelaskan variabilitas kredit investasi adalah NPL dan DPK.

Oleh MAIVA LINDA

H14103049

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Maiva Linda

Nomor Registrasi Pokok : H14103049 Program Studi : Ilmu Ekonomi

Judul Skripsi : Responsifitas Kredit Investasi Terhadap Variabel Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, M.S. NIP.131.669.947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131.846.872

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

Bogor, Jawa Barat. Penulis merupakan anak terakhir dari dua bersaudara, dari pasangan Emsas dan Wirda. Penulis mengawali pendidikannya pada sekolah dasar yang bernama SD Negeri Bangka 4 Bogor, kemudian melanjutkan ke SLTP Negeri 2 Bogor dan lulus pada tahun 2000. Selanjutnya, penulis melanjutkan pendidikan ke SMU Negeri 3 Bogor dan lulus pada tahun 2003.

Pada tahun 2003, penulis melajutkan pendidikannya ke jenjang yang lebih tinggi guna meraih gelar sarjana, yakni ke Institut Pertanian Bogor (IPB). Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif di organisasi Hipotesa pada Departemen Ekonomi Analisis (Eksis), dan terlibat dalam berbagai kegiatan kepanitiaan, seperti Farewell Party Asrama TPB, Economics Try Out Hipotesa, 3rd Economics Contest FEM, Turnamen Invitasi Futsal IPB, HIPOTEX-R Hipotesa, serta Masa Perkenalan Fakultas (MPF) FEM dan Masa Perkenalan Departemen (MPD) Ilmu Ekonomi.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan dan penulisan skripsi yang berjudul “Responsifitas Kredit Investasi Terhadap Variabel Makroekonomi dan Perbankan Pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Secara umum, penelitian ini bertujuan untuk menganalisis respon kredit investasi terhadap berbagai variabel yang diberikan baik dalam jangka pendek maupun jangka panjang pada Bank Persero dan BUSN Devisa dan Non Devisa.

Dengan segenap kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu kelancaran penulisan skripsi ini, yaitu :

1. Ibu Dr. Ir. Anny Ratnawati, M.S. selaku dosen pembimbing skripsi atas segala saran dan bimbingannya selama proses penyusunan skripsi sehingga skripsi ini dapat diselesaikan dengan baik.

2. Ibu Dr. Ir. Rina Oktaviani, M.S. selaku dosen penguji utama dan Ibu Ir. Tanti Novianti, M.Si. selaku Komisi Pendidikan atas segala saran dan masukannya dalam proses perbaikan skripsi.

3. Mas Adrian Darmawan Lubis atas segala arahan dan bimbingannya selama proses penyusunan skripsi.

5. Ayahanda dan Ibunda tercinta, (Alm.) Emsas dan Wirda atas segala motivasi, inspirasi, dukungan semangat, kasih sayang, doa, dan perhatian tulus tak terkira yang telah menghantarkan penulis hingga ke jenjang ini.

6. Kakak dan kakak ipar, Jhon Irwan dan Mbak Yayu, serta keponakan kecil yang selalu membawa senyum dan kebahagiaan, (Alm.) Fortunata Ethania Sabrina dan Diandra Febianca.

7. Moch. Ary Priaga atas masukan, bimbingan, dan arahan selama proses penulisan skripsi.

8. Bapak Muhammad Firdaus, Bapak Syamsul Hidayat Pasaribu, Mbak Yati Nuryati, Kak Fickry, dan Mas Teguh (Depkeu) atas segala saran yang diberikan.

9. Teman-teman IE angkatan 40 atas segala warna dan keceriaan selama di bangku kuliah, terutama sahabat-sahabat penulis (Windy, Achie, Pritta, Lea, Anadia, Eka, Yanti, Evi, dan Kikie), serta teman-teman IE 40 lainnya (Abang, Onye, Beby, Heny, Rico, Bety, Bunda, Bery, Giri, Aji, Asih, DP, Desy, Yogi, Heri) atas semua kebersamaan selama kuliah dan semangat dalam penulisan skripsi ini, dan juga untuk adik-adik kelas IE 41 dan IE 42 untuk dorongan semangatnya (terutama Rinda, Irwan, Riri, dan Ristia).

10.Anggie, Puji, Shilfia, Astri, Ayu, dan Nurul. Lanjutkan perjuangan teman-teman!

11.Sahabatku Shindy Reviantina atas dukungan dan bantuannya selama ini. 12.Kepada seluruh pihak yang tidak bisa disebutkan satu per satu yang telah

membantu penulis baik langsung maupun tidak langsung.

Akhirnya, semoga skripsi ini bisa memberikan manfaat dan sumbangan kecil bagi perkembangan ekonomi Indonesia serta dapat menambah khazanah pengetahuan kita.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

1.5. Ruang Lingkup... 13

II. KERANGKA PEMIKIRAN ... 14

2.1. Tinjauan Teoritis ... 14

2.1.1. Definisi Bank ... 14

2.1.2. Fungsi Bank ... 15

2.1.3. Kinerja Perbankan... 16

2.1.4. Perbedaan Bank Persero dan BUSN Devisa dan Non Devisa... 18

2.1.5. Kredit Bank ... 18

2.1.5.1. Jenis-Jenis Kredit ... 19

2.1.5.2. Spesifikasi Kredit Investasi... 22

2.1.5.3. Persyaratan Kredit Investasi... 22

2.1.5.4. Ketentuan Kredit Investasi... 23

2.1.5.5. Tujuan Kredit Investasi ... 24

2.1.6. Dana Pihak Ketiga (DPK)... 24

2.1.7. Non Performing Loan (NPL) ... 26

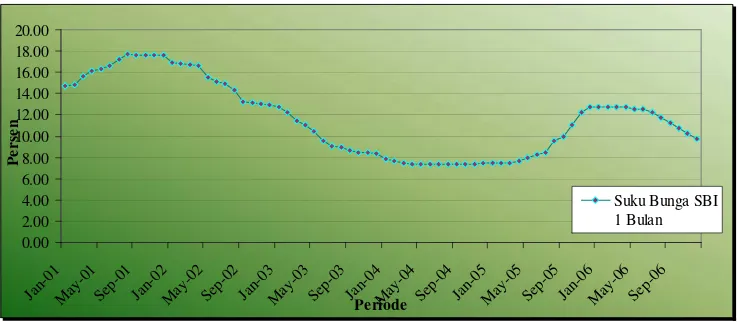

2.1.8. Suku Bunga SBI... 28

2.2. Kerangka Teori ... 31

2.2.1. Jalur Kredit dalam Mekanisme Transmisi Kebijakan Moneter ... 31

2.2.2. Keseimbangan dalam Pasar Kredit ... 32

2.2.3. Permasalahan Kredit ... 33

2.2.3.1. Permasalahan Pada Sisi Permintaan Kredit ... 34

2.2.3.2. Permasalahan Pada Sisi Penawaran Kredit ... 36

2.2.4. Investasi ... 38

2.2.5. Vector Autoregression (VAR) ... 39

2.2.6. Vector Error Correction Model (VECM)... 42

2.2.7. Penelitian Terdahulu ... 43

2.3. Kerangka Pemikiran Operasional ... 47

2.4. Definisi Variabel... 52

2.5. Hipotesis Penelitian ... 53

III.METODE PENELITIAN... 54

3.1. Jenis dan Sumber Data... 54

3.2. Metode Analisis ... 55

3.2.1. Model Persamaan dan Variabel yang Digunakan ... 56

3.2.2. Pengujian Model ... 59

3.2.2.1. Uji Stasioneritas ... 59

3.2.2.2. Penentuan Lag Optimal... 61

3.2.2.3. Uji Kointegrasi ... 63

3.2.2.4. Estimasi VAR/ VECM... 64

3.2.3. Innovation Accounting... 64

3.2.3.1. Analisis Impulse Response Function (IRF) ... 64

3.2.3.2. Analisis Forecast Error Variance Decomposition (FEVD)... 65

3.3. Kelebihan dan Kelemahan VAR... 65

IV.GAMBARAN UMUM ... 68

4.1. Kredit Investasi Perbankan ... 68

4.3. Perkembangan Kredit Investasi BUSN Devisa... 71 4.4. Perkembangan Kredit Investasi BUSN Non Devisa... 74 4.5. Perkembangan Variabel Makroekonomi ... 76 4.5.1. Indeks Industrial Production... 76 4.5.2. Suku Bunga Sertifikat Bank Indonesia (SBI) ... 77 4.6. Perkembangan Variabel Perbankan ... 80 4.6.1. Perkembangan Dana Pihak Ketiga (DPK) ... 80 4.6.2. Perkembangan Non Performing Loan (NPL) ... 83 4.6.3. Perkembangan Suku Bunga Kredit Investasi... 85 V. RESPONSIFITAS KREDIT INVESTASI ... 89 5.1. Analisis Rasio Rentabilitas ... 89 5.1.1. Return on Assets (ROA)... 90 5.1.2. Return on Equity (ROE)... 95 5.2. Kredit Investasi dan Realisasi Investasi... 101 5.3. Responsifitas Kredit Investasi... 105 5.3.1. Uji Stasioneritas Data... 105 5.3.2. Penentuan Lag Optimal... 106 5.3.3. Pengujian Stabilitas Sistem VAR ... 108 5.3.4. Pengujian Kointegrasi ... 109 5.3.5. Hasil Estimasi VECM ... 111 5.3.5.1. Hasil Estimasi VECM Bank Persero ... 111 5.3.5.2. Hasil Estimasi VECM BUSN Devisa ... 114 5.3.5.3. Hasil Estimasi VECM BUSN Non Devisa ... 119 5.3.6. Innovation Accounting... 122 5.3.6.1. Impulse Response Function (IRF)... 122 5.3.6.2. Forecast Error Variance Decomposition

DAFTAR TABEL

Nomor Halaman

1.1. Kinerja Bank Persero 2001-2006 (Miliar Rp.)... 4 1.2. Kinerja BUSN Devisa 2001-2006 (Miliar Rp.) ... 5 1.3. Kinerja BUSN Non Devisa 2001-2006 (Miliar Rp.) ... 6 1.4. Kredit Bank Persero, BUSN Devisa, dan BUSN Non Devisa

Berdasarkan Jenis Penggunaan (Miliar Rp.)... 7 1.5. Rasio Non Performing Loan Bank Persero, BUSN Devisa, dan

DAFTAR GAMBAR

Nomor Halaman

1.1. Perkembangan DPK, Total Aset, dan Kredit Bank Umum... 2 2.1. Keseimbangan Dalam Pasar Kredit ... 33 2.2. Penurunan Kredit Akibat Menurunnya Permintaan... 35 2.3. Penurunan Kredit Akibat Menurunnya Penawaran... 37 2.4. Kurva Investasi ... 39 2.5. Kerangka Pemikiran Operasional ... 51 4.1 Perkembangan Kredit Investasi Bank Persero ... 70 4.2. Perkembangan Kredit Investasi BUSN Devisa ... 72 4.3. Perkembangan Kredit Investasi BUSN Non Devisa ... 75 4.4. Perkembangan Indeks Industrial Production . ... 77 4.5. Perkembangan Suku Bunga SBI 1 Bulan . ... 79 4.6. Perkembangan DPK Bank Persero dan BUSN Devisa ... 81 4.7. Perkembangan DPK BUSN Non Devisa ... 82 4.8. Perkembangan Non Performing Loan (NPL) ... 84 4.9. Perkembangan Suku Bunga Kredit Investasi... 86 5.1. ROA Bank Persero, BUSN Devisa, dan BUSN Non Devisa... 91 5.2. Trend ROA Bank Persero, BUSN Devisa, dan BUSN Non Devisa .... 94 5.3. ROE Bank Persero, BUSN Devisa, dan BUSN Non Devisa ... 97 5.4. Trend ROE Bank Persero, BUSN Devisa, dan BUSN Non Devisa... 99 5.5. Perbandingan Antara Kredit Investasi Bank Persero, BUSN Devisa, dan BUSN Non Devisa dengan Realisasi Investasi ... 101 5.6. Respon Kredit Investasi Bank Persero Terhadap Guncangan

Variabel Makroekonomi dan Perbankan... 124 5.7. Respon Kredit Investasi BUSN Devisa Terhadap Guncangan

Variabel Makroekonomi dan Perbankan... 130 5.8. Respon Kredit Investasi BUSN Non Devisa Terhadap Guncangan

DAFTAR LAMPIRAN

Sektor perbankan tanah air pada saat ini masih berusaha bangkit dan membenahi diri akibat krisis ekonomi 1997. Salah satu permasalahan utama perbankan saat itu adalah masalah likuiditas. Banyak bank yang akhirnya terpaksa dilikuidasi oleh pemerintah akibat pengelolaan likuiditas yang buruk. Hal ini di antaranya ditandai dengan tingginya jumlah kredit bermasalah, dan berimplikasi pada ketidakmampuan bank dalam memenuhi penarikan dana dari nasabahnya. Akibatnya, terjadi krisis kepercayaan dari masyarakat luas terhadap perbankan nasional. Kompleksitas permasalahan yang dihadapi perbankan juga turut mengubah portofolio perbankan. Penempatan dana pada SBI meningkat tajam. Sebaliknya, penyaluran kredit kian terpuruk.

0 500,000 1,000,000 1,500,000 2,000,000

M

ilia

r R

u

p

ia

h

DPK 888,567 963,106 1,127,937 1,287,102

Total Aset 1,213,518 1,272,081 1,469,827 1,693,850

Kredit 440,505 559,470 695,648 792,297

2003 2004 2005 2006

Sumber : Bank Indonesia 2006, diolah

Gambar 1.1. Perkembangan DPK, Total Aset, dan Kredit Bank Umum Pertumbuhan kredit pada tahun 2006 sebesar 13,89 persen sesuai dengan target Bank Indonesia pada kisaran 11-13 persen (meski target ini telah direvisi sebanyak empat kali karena target awal Bank Indonesia adalah 20-22%). Lambatnya pertumbuhan kredit ini diperkirakan karena kalangan perbankan dan debitur masih mempertimbangkan faktor risiko. Pertumbuhan kredit tidak hanya dipengaruhi oleh keinginan perbankan untuk melakukan intermediasi, tetapi juga dipengaruhi oleh permintaan dari sektor riil (Wijaya, 2006).

ekonomi tidak dipacu oleh investasi yang diharapkan dapat menyerap banyak tenaga kerja sehingga dapat mengurangi tingkat pengangguran. Sebagai contoh, pada tahun 2006 kredit konsumsi yang disalurkan oleh Bank Umum mencapai Rp. 226.339 miliar, sedangkan kredit investasi hanya sebesar Rp. 151.209 miliar.

Peningkatan kredit konsumsi dibandingkan dengan kredit investasi diantaranya disebabkan oleh perilaku bank yang cenderung menyukai pemberian kredit konsumsi karena risikonya lebih rendah daripada penyaluran kredit investasi yang bersifat produktif (Kuncoro, 2004). Hal ini semakin diperkuat dengan keadaan yang menunjukkan bahwa kinerja sektor riil belum menunjukkan peningkatan secara optimal. Di sisi lain, permintaan terhadap kredit konsumsi dari masyarakat juga tergolong tinggi. Hal ini tidak terlepas dari perilaku masyarakat yang cenderung konsumtif (dibuktikan dengan pertumbuhan ekonomi Indonesia yang masih didorong oleh konsumsi rumah tangga). Survei yang dilakukan oleh Bank Indonesia menunjukkan bahwa persetujuan pemberian kredit baru bagi kredit investasi tergolong paling rendah dibandingkan dua jenis kredit lainnya (kredit modal kerja dan kredit konsumsi). Pada triwulan II-2006, persetujuan kredit baru untuk kredit investasi hanya 2,4 persen. Sementara, pada triwulan III-2006 jumlahnya tampak mengalami peningkatan, yakni 6,7 persen karena kondisi makroekonomi yang semakin mendukung.

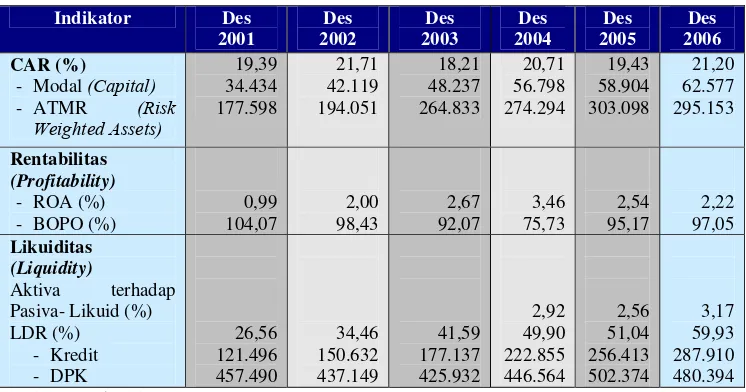

Tabel 1.1. Kinerja Bank Persero 2001-2006 (Miliar Rp.)

Indikator Des

2001 Des 2002 Des 2003 Des 2004 Des 2005 Des 2006 CAR (%) - Modal (Capital)

- ATMR (Risk

Weighted Assets) 19,39 34.434 177.598 21,71 42.119 194.051 18,21 48.237 264.833 20,71 56.798 274.294 19,43 58.904 303.098 21,20 62.577 295.153 Rentabilitas (Profitability)

- ROA (%) - BOPO (%)

0,99 104,07 2,00 98,43 2,67 92,07 3,46 75,73 2,54 95,17 2,22 97,05 Likuiditas (Liquidity) Aktiva terhadap Pasiva- Likuid (%)

LDR (%) - Kredit - DPK 26,56 121.496 457.490 34,46 150.632 437.149 41,59 177.137 425.932 2,92 49,90 222.855 446.564 2,56 51,04 256.413 502.374 3,17 59,93 287.910 480.394 Sumber : Bank Indonesia, 2006

Berdasarkan analisis rasio solvabilitas (dalam hal ini dengan menggunakan indikator CAR), maka sepanjang periode penelitian tampak bahwa CAR Bank Persero selalu berfluktuasi, meskipun pada akhir periode penelitian tampak bahwa CAR mengalami peningkatan dibandingkan tahun sebelumnya (2005) hingga mencapai 21,2 persen pada tahun 2006. Fluktuasi CAR ini tidak terlepas dari peningkatan proporsi ATMR yang lebih besar dari peningkatan modalnya. Rasio rentabilitas menunjukkan bahwa sejak tahun 2005 terjadi penurunan dari kelompok bank ini dalam meraih profit yang ditandai dengan turunnya ROA setelah mencapai puncaknya pada tahun 2004 sebesar 3,46 persen. Selanjutnya, dari segi likuiditas, kegiatan intermediasi perbankan menunjukkan tendensitas yang meningkat dari periode ke periode yang ditunjukkan oleh peningkatan rasio LDR dan konsistensi peningkatan penyaluran kredit setiap tahunnya.

besar dibandingkan peningkatan modalnya, tetapi pada tahun 2006 rasio kecukupan modal kelompok bank ini akhirnya mulai mengalami perbaikan, yakni peningkatan CAR mencapai 2,92 persen dibandingkan tahun sebelumnya. Perolehan profit juga meningkat di tahun 2006 yang ditandai dengan peningkatan ROA ke posisi 2,35 persen. Begitu pula halnya dengan efisiensi pengelolaan dana yang kian membaik hingga rasio biaya operasional terhadap pendapatan operasional (BOPO) berada pada posisi 82,53 persen pada tahun 2006. Secara garis besar, setiap tahunnya kegiatan intermediasi semakin meningkat yang ditunjukkan dengan peningkatan rasio LDR. Namun, tahun 2006 LDR BUSN Devisa turun dibandingkan tahun sebelumnya. Hal ini karena peningkatan yang cukup besar dari perolehan DPK dibandingkan tahun 2005 (38,61%) tidak disertai dengan peningkatan yang setara dari penyaluran kredit (13,57%).

Tabel 1.2. Kinerja BUSN Devisa 2001-2006 (Miliar Rp.)

Indikator Des

2001 Des 2002 Des 2003 Des 2004 Des 2005 Des 2006 CAR (%) - Modal (Capital)

- ATMR (Risk

Weighted Assets) 21,69 26.125 120.453 24,67 37.030 150.128 20,26 37.487 185.018 18,08 44.040 243.559 16,92 42.384 250.453 19,84 70.049 353.108 Rentabilitas (Profitability)

- ROA (%) - BOPO (%)

1,23 95,59 0,98 97,00 2,16 86,62 3,09 78,25 2,17 88,31 2,35 82,53 Likuiditas (Liquidity) Aktiva terhadap Pasiva- Likuid (%)

LDR (%) - Kredit - DPK 29,33 95.580 325.895 34,92 125.901 360.529 40,41 159.959 395.838 2,06 46,23 209.176 452.491 2,20 73,27 277.591 378.877 2,92 60,03 315.256 525.177 Sumber : Bank Indonesia, 2006

dibandingkan dua kelompok bank sebelumnya (hal ini karena BUSN Non Devisa merupakan kelompok bank skala kecil dengan permodalan yang rendah). Perolehan profit berdasarkan rasio ROA pun cenderung tidak sustain dari periode

ke periode, tetapi pada tahun 2006 tampak ROA mengalami peningkatan yang cukup signifikan dibandingkan tahun sebelumnya hingga ke posisi 2,08 persen. Namun, jika dibandingkan dengan dua kelompok bank sebelumnya, ternyata LDR BUSN Non Devisa paling tinggi. Hal ini mencerminkan bahwa fungsi intermediasi paling baik ditunjukkan oleh kelompok bank ini karena sebagian besar dana dari masyarakat yang diperoleh disalurkan bagi kegiatan kredit.

Tabel 1.3. Kinerja BUSN Non Devisa 2001-2006 (Miliar Rp.)

Indikator Des

2001 Des 2002 Des 2003 Des 2004 Des 2005 Des 2006 CAR (%)

- Modal (Capital)

- ATMR (Risk Weighted Assets) 20,57 2.408 11.706 16,94 2.348 13.864 14,99 2.753 18.369 16,30 2.728 16.732 15,32 2.114 13.802 19,27 3.459 17.951

Rentabilitas (Profitability)

- ROA (%) - BOPO (%)

1,97 91,65 2,17 90,27 0,95 95,33 2,79 83,94 0,96 97,48 2,08 92,25 Likuiditas (Liquidity)

Aktiva terhadap Pasiva-Likuid (%) LDR (%) - Kredit - DPK 59,45 9.748 16.395 59,39 11.574 19.487 62,74 14.526 23.151 1,78 68,74 15.101 21.970 1,54 82,48 16.842 20.419 2,49 78,26 19.114 24.423

Sumber : Bank Indonesia, 2006

1.2. Perumusan Masalah

turunnya gairah investasi tidak hanya disebabkan oleh tingginya biaya investasi karena tingginya suku bunga kredit, tetapi juga dipengaruhi oleh faktor bencana alam yang terjadi di berbagai wilayah Indonesia dalam semester pertama 2006 (Zetha dan Tambunan, 2006). Rusak dan tidak kondusifnya infrastruktur jalan raya di banyak tempat menunda para investor untuk segera menanamkan modalnya untuk suatu kegiatan produksi. Realisasi penanaman modal domestik periode Januari-November 2006 bahkan mengalami penurunan sebesar 37,1 persen terhadap periode yang sama tahun 2005 (Zetha dan Tambunan, 2006). Tabel 1.4. Kredit Bank Persero, BUSN Devisa, dan BUSN Non Devisa Berdasarkan Jenis Penggunaan (Miliar Rp.)

Jenis Penggunaan

(Type of Use)

Des 2001 Des 2002 Des 2003 Des 2004 Des 2005 Des 2006 Bank Persero - Modal Kerja - Investasi - Konsumsi 59.584 39.367 22.545 76.404 44.776 29.453 83.734 49.648 43.755 106.820 59.314 56.721 122.724 61.413 72.276 148.675 62.928 76.307 BUSN Devisa - Modal Kerja - Investasi - Konsumsi 54.673 24.750 16.156 71.184 29.436 25.099 89.225 35.974 34.760 109.726 47.488 51.962 140.508 57.821 79.262 165.997 67.699 81.561

BUSN Non Devisa - Modal Kerja - Investasi - Konsumsi 3.963 1.358 4.426 5.062 1.127 5.384 6.444 1.752 6.330 6.181 1.814 7.106 6.693 2.142 8.007 7.861 1.836 9.417 Sumber : Bank Indonesia, 2006

kredit konsumsi menunjukkan trend yang semakin meningkat. Peningkatan terbesar kredit konsumsi terjadi pada tahun 2005 dibandingkan dengan tahun 2004, yakni sebesar Rp. 15.555 miliar. Adapun pangsa masing-masing jenis kredit pada Bank Persero tahun 2006, yakni KMK sebesar 51,64 persen, kredit investasi sebesar 21,86 persen, dan kredit konsumsi sebesar 26,5 persen dari keseluruhan kredit yang disalurkan. Pada tahun 2006, pertumbuhan kredit investasi terbilang rendah, yakni sebesar 2,47 persen.

Perlu diketahui pula, bahwa kredit investasi yang disalurkan juga erat kaitannya dengan kemampuan bank tersebut dalam mengelola kredit yang bermasalah. Hal ini ditunjukkan oleh rasio NPL bank tersebut. Semakin rendah rasio NPL, maka semakin baik kinerja bank tersebut dalam mengaplikasikan kredit berkualitas lancar kepada masyarakat.

Tabel 1.5. Rasio Non Performing Loan Bank Persero, BUSN Devisa, dan BUSN

Non Devisa (Persen)

Jenis Bank Umum Des

2001

Des 2002

Des 2003

Des 2004

Des 2005

Des 2006

Bank Persero 7,27 6,03 7,31 5,88 14,75 10,70

BUSN Devisa 10,33 5,83 5,52 2,96 3,22 3,69

BUSN Non Devisa 4,26 3,96 3,62 4,05 4,34 3,11 Sumber : Bank Indonesia, 2006

Beberapa bukti kongkrit yang dipaparkan di atas memberikan sedikit wacana mengenai kondisi penyaluran kredit investasi yang rendah dari Bank Persero, BUSN Devisa, serta BUSN Non Devisa, serta implikasinya secara luas terhadap perekonomian secara agregat. Kondisi seperti ini jelas dapat menghambat pertumbuhan ekonomi ke arah yang lebih baik. Jika perbankan nasional tidak segera merangsang pertumbuhan dan menstimulus kredit investasi, maka intermediasi perbankan dan kebangkitan sektor produksi tidak tumbuh secara optimal.

Berdasarkan uraian di atas, maka beberapa permasalahan yang akan dianalisis dalam penelitian ini dirumuskan sebagai berikut :

1. Bagaimana kinerja Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa dalam kaitannya dengan kesehatan bank (indikator ROA dan ROE) ?

2. Bagaimana kaitan antara penyaluran kredit investasi Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa dengan realisasi investasi? 3. Bagaimana pengaruh hubungan jangka pendek dan jangka panjang antara

kredit investasi dengan faktor-faktor yang mempengaruhinya pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa? Faktor-faktor tersebut, yakni suku bunga SBI, suku bunga kredit investasi, pertumbuhan produksi (dengan menggunakan indeks Industrial Production), Dana Pihak Ketiga (DPK), dan Non Performing Loan (NPL).

1.3. Tujuan Penelitian

Berdasarkan uraian di atas, maka penelitian ini bertujuan untuk :

1. Menganalisis kinerja Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa dalam kaitannya dengan indikator kesehatan bank (dalam penelitian ini digunakan indikator ROA dan ROE).

2. Menganalisis penyaluran kredit investasi Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa yang kemudian akan dibandingkan dengan realisasi investasi.

3. Menganalisis pengaruh hubungan jangka pendek dan jangka panjang antara kredit investasi dengan faktor-faktor yang mempengaruhinya, yakni suku bunga SBI, suku bunga kredit investasi, indeks Industrial Production, Dana Pihak Ketiga (DPK), dan Non Performing Loan (NPL) pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa.

4. Menganalisis peranan kredit investasi Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa terhadap pertumbuhan produksi Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Untuk memperoleh gambaran yang lebih jelas mengenai hubungan antara suku bunga SBI, suku bunga kredit investasi, indeks Industrial Production, Dana Pihak Ketiga (DPK), dan Non Performing Loan (NPL) dengan perilaku

2. Sebagai bahan referensi bagi pembuat kebijakan moneter, terutama Bank Indonesia untuk membuat kebijakan terbaik guna menstimulus penyaluran kredit investasi di Indonesia (mengingat peranan kredit investasi yang krusial sebagai salah satu sumber pembiayaan dunia usaha), serta rujukan bagi dunia perbankan untuk meningkatkan kemampuan pengelolaan sumber dana dalam kaitannya dengan fungsi intermediasi perbankan serta kemampuan preventif terhadap perubahan berbagai faktor yang dianalisis dalam penelitian ini sehingga penyaluran kredit investasi kepada masyarakat tidak terhambat. 3. Sebagai bahan referensi bagi pembaca dan informasi bagi peneliti lainnya

untuk penelitian lebih lanjut.

4. Sebagai sarana pembelajaran bagi penulis dalam memahami lebih lanjut dan mendalam mengenai kondisi perbankan, serta sarana dalam mengaplikasikan ilmu yang dimiliki.

1.5. Ruang Lingkup

Dalam menganalisis perilaku kredit investasi yang disalurkan perbankan, maka penelitian ini hanya difokuskan pada dua jenis bank umum menurut kelompok bank, yakni Bank Persero dan Bank Umum Swasta Nasional (BUSN). BUSN meliputi BUSN Devisa dan BUSN Non Devisa. Data-data yang digunakan dalam penelitian ini, yakni data suku bunga SBI, suku bunga kredit investasi, indeks Industrial Production, Dana Pihak Ketiga (DPK), Non Performing Loan

II. KERANGKA PEMIKIRAN

2.1. Tinjauan Teoritis 2.1.1. Definisi Bank

Dalam pengertian yang sederhana, bank merupakan lembaga intermediasi keuangan yang menyalurkan dana dari masyarakat yang kelebihan dana (excess of fund) kepada masyarakat yang kekurangan dana (lack of fund). Sementara, berdasarkan istilah menurut Mishkin (2001), bank merupakan institusi finansial yang menerima deposito dan membuat pinjaman, serta merupakan lembaga intermediasi keuangan terbesar dalam suatu perekonomian yang sering diakses atau diinteraksi oleh sebagian besar masyarakat.

Definisi lain dari bank seperti yang diungkapkan oleh Stuart dalam Dendawijaya (2000), bahwa bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral. Sementara, pengertian bank berdasarkan PSAK (Standar Akuntansi Keuangan) Nomor 31 adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran (Febryani dan Zulfadin, 2003).

Nomor 7 Tahun 1992 (Arthesa dan Handiman, 2006). Berdasarkan Undang-Undang tersebut, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dengan demikian, berdasarkan beberapa definisi mengenai bank yang telah dikemukakan di atas, pada dasarnya semua definisi memiliki pengertian yang sama, bahwa bank merupakan sebuah badan yang mempunyai tugas utama untuk melakukan penghimpunan dana dan menyalurkannya kembali kepada masyarakat.

2.1.2. Fungsi Bank

Fungsi utama perbankan nasional menurut Undang-Undang Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan adalah sebagai lembaga penghimpun dan penyalur dana masyarakat dengan asas dan tujuan perbankan nasional yang terkait dengan fungsi mobilisasi dana masyarakat sebagai berikut (Bank Indonesia Yogyakarta, 2004): 1. Asas perbankan nasional adalah demokrasi ekonomi dengan prinsip

kehati-hatian.

2.1.3. Kinerja Perbankan

Menurut Ikatan Akuntansi Indonesia dalam Febryani dan Zulfadin (2003), kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Dalam konteks perbankan, kinerja merupakan cerminan dari kemampuan sebuah bank dalam mengelola dan mengalokasikan dananya.

Seperti yang telah diketahui, bahwa pasca krisis ekonomi kinerja perbankan nasional terpuruk. Meskipun pasca rekapitalisasi kinerja perbankan mulai mengalami peningkatan, tetapi ternyata pada tahun 2004 hingga kuartal tiga tahun 2005 kinerja perbankan mengalami kemunduran (Sugema, et al., 2006).

Menurut Sugema, et al. (2006), perbankan dalam hal ini didera dari dua sisi, yakni

funding dan lending. Dari sisi funding, terdapat beberapa hal yang menyebabkan melemahnya kinerja perbankan, yakni meningkatnya cost of fund yang disebabkan oleh naiknya suku bunga, meningkatnya currency risk, serta meningkatnya proporsi dana mahal. Sementara, dari sisi lending, melemahnya kinerja perbankan adalah akibat terjadinya peningkatan Non Performing Loan (NPL) dan melambatnya pertumbuhan kredit. Hal-hal tersebut akan berdampak pada pengurangan margin perbankan dan peningkatan biaya operasional yang pada gilirannya dapat menurunkan profitabilitas.

Dalam menganalisis kinerja perbankan, terdapat tiga poin penting yang perlu diperhatikan (Dendawijaya, 2000), yakni :

1. Analisis Rasio Likuiditas

yang sudah jatuh tempo. Adapun beberapa rasio likuiditas yang sering digunakan dalam menilai kinerja suatu bank diantaranya adalah Cash Ratio, Reserve Requirement, Loan to Deposit Ratio (LDR), Loan to Asset Ratio, serta

rasio kewajiban bersih call money.

2. Analisis Rasio Rentabilitas

Analisis Rasio Rentabilitas bank merupakan alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Di samping itu, rasio-rasio dalam kategori ini dapat juga digunakan untuk mengukur tingkat kesehatan bank. Analisis Rasio Rentabilitas ini antara lain mencakup Return on Assets (ROA), Return on Equity (ROE), rasio biaya operasional, dan Net Profit Margin.

3. Analisis Rasio Solvabilitas

Analisis ini digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Selain itu, rasio ini juga digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai utang (baik jangka pendek maupun jangka panjang), serta sumber-sumber lain di luar modal bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki oleh bank. Beberapa rasio yang termasuk ke dalam kategori ini, antara lain adalah

2.1.4. Perbedaan Bank Persero dan BUSN (Devisa dan Non Devisa)

Berdasarkan kelompok bank, maka Bank Umum diantaranya terbagi atas dua kelompok bank, yakni Bank Persero dan Bank Umum Swasta Nasional (BUSN). BUSN itu sendiri dibagi menjadi dua jenis berdasarkan kegiatan usahanya, yakni BUSN Devisa dan BUSN Non Devisa.

Bank Persero menurut Wikipedia (2007) adalah bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Republik Indonesia. Sementara Bank Umum Swasta Nasional (BUSN) merupakan bank yang sahamnya dimiliki oleh pihak swasta. Perbedaan antara Bank Umum Swasta Nasional (BUSN) Devisa dan Non Devisa menurut Febryani dan Zulfadin (2003) adalah bahwa BUSN Devisa merupakan bank yang dapat mengadakan transaksi internasional, seperti ekspor dan impor, jual beli valuta asing, dan sebagainya. Sedangkan BUSN Non Devisa merupakan bank yang tidak dapat melakukan transaksi internasional, atau dengan kata lain hanya dapat melakukan transaksi dalam negeri saja.

2.1.5. Kredit Bank

Undang-undang Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998 tentang Perbankan menegaskan bahwa “Kredit yang diberikan oleh bank mengandung resiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas kredit yang sehat” (Bank Indonesia Yogyakarta, 2004). Oleh karena itu, agar pemberian kredit dapat dilakukan secara konsisten berdasarkan asas-asas perkreditan yang sehat, maka setiap bank diwajibkan membuat suatu kebijakan perkreditan secara tertulis yang dapat digunakan sebagai pedoman dalam pemberian kredit sehari-hari (Kuncoro dalam Bank Indonesia Yogyakarta, 2004). Aturan pemberian kredit tersebut paling tidak memuat dan mengatur hal-hal pokok sebagai berikut:

a. Prinsip kehati-hatian dalam perkreditan b. Organisasi dan manajemen perkreditan c. Kebijaksanaan persetujuan pemberian kredit d. Dokumentasi dari administrasi kredit e. Pengawasan kredit

f. Penyelesaian kredit bermasalah

2.1.5.1. Jenis-Jenis Kredit

Kredit yang disalurkan oleh Bank Umum berdasarkan jenis penggunaannya terbagi dalam tiga jenis, yakni Kredit Modal Kerja (Working Capital Credit), Kredit Investasi (Investments Credit), dan Kredit Konsumsi (Consumption Credit). Jika diagregasi, maka pada umumnya, kredit

waktunya, serta cara penggunaannya (Arthesa dan Handiman, 2006). Namun, dalam ruang lingkup penelitian ini, tinjauan teoritis hanya dibatasi pada pengelompokkan kredit berdasarkan penggunaannya dan keperluan produksinya.

Berdasarkan penggunaannya, maka kredit dibedakan menjadi dua jenis, yakni (Arthesa dan Handiman, 2006) :

1. Kredit Konsumtif

Kredit ini merupakan kredit yang ditujukan kepada nasabah yang memerlukan dana untuk kebutuhan konsumsi, misalnya untuk pembelian rumah, kendaraan, serta barang-barang konsumtif lainnya. Kredit ini disebut juga dengan personal loan karena pada umumnya diberikan ke perorangan untuk memenuhi kebutuhan perorangan. Kredit Konsumsi (Consumption Credit)

yang disalurkan oleh Bank Umum termasuk ke dalam jenis ini. 2. Kredit Produktif

Merupakan jenis kredit yang digunakan untuk keperluan produksi atau usaha. Dengan kata lain, kredit ini digunakan oleh nasabah sebagai dana bagi perputaran usaha yang diharapkan dapat menghasilkan keuntungan di kemudian hari. Contohnya, adalah Kredit Modal Kerja (Working Capital Credit) dan Kredit Investasi (Investments Credit) yang disalurkan oleh Bank Umum.

1. Kredit Modal Kerja (Working Capital Credit)

Jenis kredit ini merupakan kredit yang ditujukan kepada nasabah yang mengalami kekurangan modal kerja untuk pengembangan usahanya. Dalam konteks ini, modal kerja adalah sejumlah dana yang tertanam atau terikat pada aktiva lancar yang dibutuhkan dalam pengoperasian perusahaan. Sementara, aktiva lancar adalah uang tunai dan aktiva lain (seperti surat berharga, piutang, dan persediaan barang) yang dapat dicairkan dalam waktu kurang dari satu tahun.

2. Kredit Investasi (Investments Credit)

Merupakan jenis kredit yang ditujukan kepada nasabah yang membutuhkan barang modal untuk pertumbuhan usahanya. Barang modal ini diantaranya adalah pembelian tanah, bangunan tempat usaha, kendaraan, dan aktiva tetap lainnya. Jenis kredit ini pada umumnya merupakan kredit jangka menengah hingga jangka panjang.

Dari beberapa definisi di atas, dapat ditarik benang merah mengenai definisi Kredit Investasi. Bahwa pada dasarnya, Kredit Investasi merupakan kredit yang diberikan kepada nasabah yang bertujuan untuk pembelian aktiva tetap, serta memiliki jangka waktu menengah hingga jangka panjang.

2.1.5.2. Spesifikasi Kredit Investasi

Adapun beberapa spesifikasi dari Kredit Investasi seperti yang dikemukakan oleh Bank Rakyat Indonesia (2007) adalah sebagai berikut : 1. Jangka waktu atau jatuh tempo kredit relatif panjang, yakni lebih dari 1 tahun.

2. Kegunaan untuk investasi.

3. Repayment dilakukan secara installment (angsuran).

4. Periode angsuran dalam kurun waktu bulanan, triwulanan, atau semesteran.

5. Kemungkinan adanya grace period (masa tenggang).

2.1.5.3. Persyaratan Kredit Investasi

Secara umum, persyaratan memperoleh kredit investasi adalah sebagai berikut (Simorangkir, 2004) :

1. FeasibilityReport

Feasibility report dibuat oleh biro konsultan bagi setiap permohonan kredit investasi di atas Rp. 60 juta. Biro konsultan tersebut harus ditunjuk oleh bank (bukan pemohon kredit) atas dasar sebuah surat perjanjian kerja yang disertai

aspek-aspek teknis, marketing, serta financial prospect dari proyek yang akan dibiayai.

2. Laporan Akuntan

Laporan akuntan merupakan salah satu syarat persetujuan untuk kredit investasi di atas Rp. 75 juta. Pemohon kredit diwajibkan menunjuk suatu kantor akuntan terdaftar yang memiliki izin usaha dengan melampirkan surat perjanjian kerja serta terms of reference. Laporan akuntan harus dibuat dan

disampaikan kepada bank setiap tahun, setidak-tidaknya selama kredit berlangsung.

3. Jaminan Kredit Investasi

Jaminan kredit investasi berupa barang-barang atau kekayaan perusahaan, termasuk barang-barang yang dibiayai oleh kredit investasi tersebut. Barang jaminan tersebut harus sempurna cara pengikatannya dan diasuransikan kepada perusahaan asuransi yang terpercaya.

2.1.5.4. Ketentuan Kredit Investasi

Terdapat beberapa ketentuan dari kredit investasi yang membedakannya dari jenis kredit lain yang disalurkan oleh Bank Umum. Beberapa ketentuan itu adalah sebagai berikut (Bank Rakyat Indonesia, 2007) :

1. Debitur mempunyai proyek atau rencana investasi yang layak dibiayai.

3. Maksimum pembiayaan oleh bank adalah sebesar 65 % dan minimum besarnya

self financing adalah sebesar 35 %.

4. Penarikan kredit harus dilakukan sesuai dengan jadwal penarikan yang telah disetujui (berdasarkan prestasi proyek).

5. Rencana angsuran ditetapkan atas dasar cash flow yang telah disusun

sebelumnya.

6. Pelunasan sesuai dengan jangka waktu yang telah ditetapkan (jatuh tempo).

2.1.5.5. Tujuan Kredit Investasi

Simorangkir (2004) mengemukakan bahwa terdapat beberapa tujuan dari kredit investasi, yakni sebagai berikut :

1. Memberikan kemudahan cash flow pada nasabah sehingga dapat lebih leluasa dalam mengelola usahanya atau mengembangkan tingkat penjualan.

2. Memberikan jangka waktu kredit yang cukup panjang.

3. Memberikan kemungkinan diterapkannya suatu grace period dan angsurannya.

2.1.6. Dana Pihak Ketiga (DPK)

simpanan pihak ketiga pada suatu bank yang penarikannya dapat dilakukan dengan menggunakan cek, kartu ATM, surat perintah pembayaran lainnya, atau dengan cara pemindahbukuan (seperti bilyet giro). Tabungan adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Selanjutnya, deposito adalah simpanan milik pihak ketiga dalam rupiah yang penarikannya dilakukan setelah jangka waktu tertentu menurut perjanjian antara bank dengan si penyimpan (deposan). Jika jangka waktu deposito tersebut telah habis, maka deposan dapat menarik deposito tersebut atau memperpanjang deposito dengan suatu periode yang diinginkan.

Dalam melihat kinerja suatu bank berdasarkan fungsi intermediasinya, DPK sangat erat kaitannya dengan Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah perbandingan jumlah pinjaman yang diberikan terhadap simpanan masyarakat. Bank Indonesia menentukan tingkat likuiditas yang baik terletak pada interval LDR yang bernilai antara 85 – 100%. Berdasarkan Statistik Perbankan Indonesia (2006), persamaan LDR adalah sebagai berikut :

Loan To Deposit Ratio (LDR) = ×100%

etiga DanaPihakK

Kredit

(2.1) dimana :

• Kredit, terdiri dari total kredit yang diberikan kepada pihak ketiga (tidak termasuk antar Bank)

Dalam kaitannya dengan LDR, terdapat conflict of interest antara likuiditas dan profitabilitas yang dialami bank manakala mengelola likuiditas (Arthesa dan Handiman, 2006). Di satu sisi, sebagian bank sangat menjaga posisi likuiditasnya dengan cara memperbesar cadangan kas. Tetapi, hal ini justru akan mengakibatkan banyak dana menganggur (idle funds), sehingga profit yang diraih

tidak optimal. Di sisi lain, sebagian bank bertujuan untuk memperoleh keuntungan yang optimal dengan cara aktif memutar dana cadangan untuk keperluan bisnis atau usaha, sehingga posisi likuiditas menurun, bahkan jika mobilitas dana ini terlalu aktif bisa saja suatu ketika bank tersebut memiliki likuiditas di bawah batas minimum yang ditentukan.

2.1.7. Non Performing Loan (NPL)

Penyaluran kredit dari sisi penawaran salah satunya dipengaruhi oleh rasio dari Non Performing Loan (NPL). Semakin tinggi rasio NPL, mengindikasikan

bahwa tingginya jumlah kredit bermasalah dari suatu bank. Karena itu, dalam kondisi NPL yang tinggi tersebut, perbankan lebih cenderung untuk melakukan konsolidasi internal guna memperbaiki kualitas aset yang dimiliki daripada menyalurkan kredit (Agung, et al., 2001).

Adapun persamaan rasio NPL sesuai dengan yang terdapat pada Statistik Perbankan Indonesia (2006), adalah sebagai berikut :

Rasio NPL=(Kredit dalam kualitas Kurang Lancar, Diragukan dan Macet) (2.2)

dimana :

• Kredit Kurang Lancar merupakan kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama tiga bulan dari waktu yang telah dijanjikan

• Kredit Diragukan merupakan kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama enam bulan atau dua kali lipat dari jadwal yang telah dijanjikan

• Kredit Macet merupakan kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama lebih dari satu tahun sejak jatuh tempo menurut jadwal yang telah dijanjikan

• Total Kredit merupakan jumlah keseluruhan kredit yang disalurkan

2.1.8. Suku Bunga Sertifikat Bank Indonesia (SBI)

Suku bunga SBI yang merupakan instrumen moneter adalah suku bunga yang ditetapkan oleh Bank Indonesia sebagai insentif bagi pemegang sertifikat. Setelah berlakunya Inflation Targeting Framework (ITF), maka respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau tidak berubahnya BI Rate. BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian moneter untuk mengarahkan agar Rata-Rata Tertimbang Suku Bunga Sertifikat Bank Indonesia (SBI) satu bulan hasil lelang Operasi Pasar Terbuka (OPT) berada di sekitar BI Rate (Bank Indonesia, 2006). Jadi, dengan kata lain, setelah berlakunya ITF suku bunga SBI tenor satu bulan disebut juga dengan BI Rate.

Penyaluran kredit dipengaruhi oleh suku bunga kredit dari sisi permintaan maupun penawaran. Sementara, suku bunga kredit mengacu pada pergerakan suku bunga SBI dan biasanya berkorelasi positif. Sebagai contoh, kenaikan BI Rate

2.1.9. Pertumbuhan Ekonomi

Salah satu data makroekonomi yang seringkali dianggap sebagai ukuran terbaik dari kinerja perekonomian adalah Gross Domestic Product (GDP) atau Produk Domestik Bruto (PDB) (Mankiw, 2003). Adapun jenis GDP yang biasanya digunakan secara luas untuk mengukur aktivitas ekonomi adalah GDP Riil (Bernanke dan Gertler, 1995). GDP Riil menunjukkan apa yang akan terjadi terhadap pengeluaran atas output jika jumlah output berubah, tetapi harga dibiarkan konstan.

Pertumbuhan ekonomi itu sendiri menurut Simon Kuznets merupakan kenaikan kapasitas dalam jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya, dimana kenaikan kapasitas itu sendiri ditentukan atau dimungkinkan oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi, institusional (kelembagaan), dan ideologis terhadap berbagai tuntutan keadaan yang ada (Todaro dan Smith, 2003). Menurut Harmanta dan Ekananda (2005), pertumbuhan ekonomi ditengarai memiliki hubungan yang positif dan signifikan terhadap pertumbuhan kredit.

Teori pertumbuhan ekonomi modern diawali dengan model Harrod-Domar (Hossain dan Chowdury, 1998). Model ini menunjukkan bahwa pertumbuhan ekonomi (gy)dalam kondisi steady state sama dengan produktivitas kapital (σ)

dikalikan dengan tingkat tabungan atau investasi )(s . Jika dituliskan dalam bentuk

persamaan, maka model Harrod-Domar adalah sebagai berikut :

s

Model tersebut secara eksplisit menjelaskan bahwa jika produktivitas kapital dianggap konstan, maka dapat dilihat bahwa pertumbuhan ekonomi secara langsung berhubungan dengan tingkat tabungan atau investasi. Dengan kata lain, investasi merupakan stimulus langsung bagi pertumbuhan ekonomi di suatu negara. Salah satu channel investasi adalah melalui bank lending channel, dimana

salah satunya yakni penyaluran kredit investasi oleh perbankan. Karena itu, pertumbuhan ekonomi dan kredit investasi secara implisit berhubungan erat.

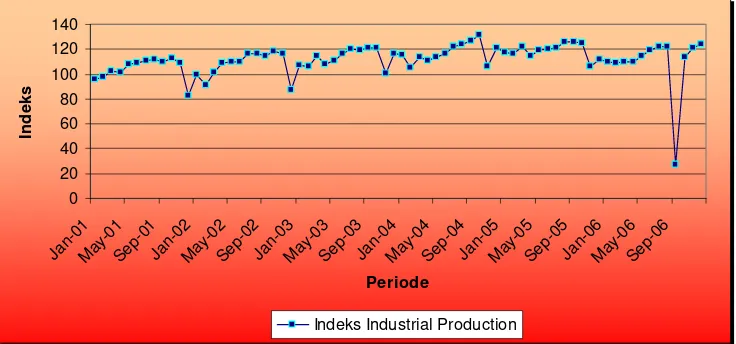

Di negara maju, apabila suatu penelitian menggunakan data bulanan, maka pertumbuhan ekonomi dalam kurun waktu bulanan dinilai lebih representatif jika menggunakan indeks Industrial Production dibandingkan GDP Riil. Penggunaan variabel indeks Industrial Production memang belum seluas penggunaan variabel GDP Riil dalam sebuah penelitian, tetapi penelitian dalam kurun waktu belakangan ini mulai menggunakan variabel indeks Industrial Production untuk

mencerminkan pertumbuhan ekonomi bulanan, seperti studi yang dilakukan oleh Besimi, Pugh, dan Adnett (2006), serta Cifter dan Ozun (2007). Dengan demikian, indeks Industrial Production digunakan sebagai salah satu indikator pertumbuhan

ekonomi (output). Namun, karena penelitian ini merupakan penelitian di Indonesia yang notabene bukan merupakan negara maju, maka plot pergerakan

2.2. Kerangka Teori

2.2.1. Jalur Kredit dalam Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi dari kebijakan moneter terbagi menjadi tiga jalur utama, yakni jalur suku bunga (traditional interest-rate effects), jalur harga aset (other asset price channels), dan jalur kredit (credit view) (Mishkin, 2001). Jalur

suku bunga merupakan pandangan tradisional Keynesian yang menyatakan bahwa suku bunga mempunyai efek yang signifikan terhadap belanja konsumen dan investasi melalui biaya modal. Pandangan tradisional Keynesian ini dikenal dengan structural model, yakni mendeskripsikan bahwa kegiatan perekonomian

dapat digambarkan melalui serangkaian urutan tertentu (ordering) yang menjelaskan bagaimana perilaku perusahaan dan konsumen dalam berbagai sektor perekonomian (Mishkin, 2001). Namun, Bernanke dan Gertler (1995) dalam penelitiannya menyatakan bahwa terdapat jalur lain yang ternyata lebih baik dalam menstimulus mekanisme transmisi kebijakan moneter, yakni jalur kredit.

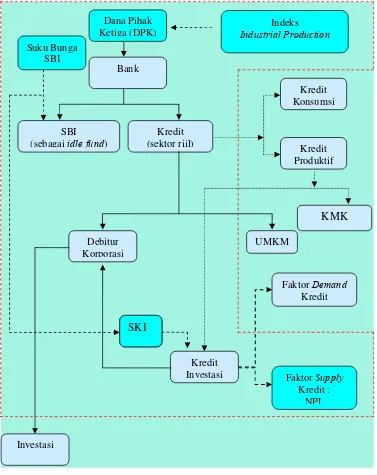

Bernanke dan Gertler (1995) mengemukakan bahwa jalur kredit ini terbagi menjadi dua jenis, yakni bank lending channel dan balance sheet channel. Bank lending channel sebenarnya didasarkan pada analisis bahwa bank memegang peranan penting dalam sistem finansial. Dengan kata lain, bank lending channel

lebih menekankan pengaruh kebijakan moneter pada kredit karena kondisi keuangan bank, khususnya pada sisi aset (Warjiyo, 2004). Namun, selain sisi aset, sisi liabilities juga merupakan komponen penting dalam mekanisme transmisi

kebijakan moneter melalui jalur kredit. Liabilities ini terkait pada loanable fund

moneter tertentu dari Bank Sentral (kebijakan ekspansif maupun kebijakan kontraktif). Di samping itu, channel ini mengisyaratkan bahwa beberapa kelompok debitur merupakan bank-dependent dan Bank Sentral memiliki

kemampuan untuk mempengaruhi bank loans (pinjaman dari bank) melalui

kebijakan moneter (Peek dan Rosengren, 1995). Karena banyak debitur yang tergantung pada bank loans untuk membiayai berbagai aktivitasnya, maka

semakin meningkatnya bank loans ini akan mengakibatkan pembelanjaan untuk

investasi (juga belanja konsumen) akan ikut meningkat (Mishkin, 2001). Secara sistematis, efek kebijakan moneter dalam hal ini adalah sebagai berikut :

M bank deposits bank loans I Y

Misalnya, terjadi ekspansi moneter yang akan meningkatkan jumlah uang yang beredar, maka hal ini akan menyebabkan bank deposits meningkat. Peningkatan ini akan diikuti dengan peningkatan bank loans karena banyak orang yang tergerak untuk melakukan ekspansi usaha. Akibatnya, investasi akan meningkat, dan pada akhirnya output yang dihasilkan dan pendapatan pun akan meningkat.

2.2.2. Keseimbangan dalam Pasar Kredit

permintaan kredit juga dipengaruhi oleh pertumbuhan ekonomi, spread suku bunga, Indeks Harga Saham Gabungan (IHSG), nilai tukar, dan inflasi (Harmanta dan Ekananda, 2005). Di sisi lain, penawaran kredit diantaranya dipengaruhi oleh aset perbankan, rasio Non Performing Loan (NPL), modal perbankan, serta

kesediaan loanable funds (Agung et al., 2001). Sementara, Harmanta dan

Ekananda (2005) mengemukakan bahwa suku bunga kredit dan suku bunga SBI ikut mempengaruhi penawaran kredit.

Jika jumlah permintaan kredit sama dengan jumlah penawaran kredit, maka akan tercipta kondisi keseimbangan. Keseimbangan itu dapat dilihat pada Gambar 2.1., dimana keseimbangan pasar kredit pada gambar tersebut ditunjukkan oleh titik E.

Suku Bunga Kredit

(r)

r

0 E

L

0 Kuantitas Kredit (L)

Gambar 2.1. Keseimbangan Dalam Pasar Kredit

2.2.3. Permasalahan Kredit

Adapun permasalahan kredit diantaranya adalah credit booming

penurunan supply kredit yang disebabkan oleh keengganan bank untuk menyalurkan kredit kepada masyarakat). Dengan kata lain, gangguan pada kredit dapat berasal dari sisi permintaan maupun dari sisi penawaran. Gangguan pada kedua sisi ini dapat mengakibatkan terhambatnya aktivitas dalam pasar kredit, yang pada akhirnya dapat menghambat mekanisme transmisi kebijakan moneter.

2.2.3.1. Permasalahan Pada Sisi Permintaan Kredit

bertumpu secara total pada kredit perbankan. Alternatif sumber pembiayaan ini antara lain melalui pasar modal dan obligasi.

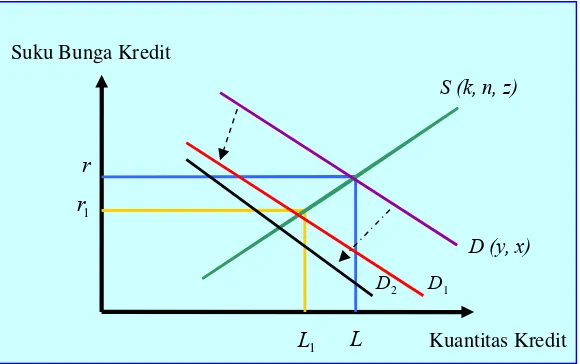

Gambar 2.2. di bawah ini menjelaskan skema pergeseran permintaan kredit berupa turunnya permintaan kredit. Dengan asumsi bahwa penawaran kredit adalah konstan, maka pergeseran kurva permintaan kredit (dari D ke D1)

akibat melemahnya aktivitas perekonomian akan mengakibatkan turunnya suku bunga kredit yang berimplikasi pada menurunnya sejumlah persyaratan kredit, seperti jumlah agunan dan jangka waktu. Jika penurunan kredit tersebut didorong oleh faktor-faktor struktural ekonomi (seperti penyesuaian yang dilakukan perusahaan terhadap debt to equity rasio seperti yang telah dikemukakan di atas), maka pergeseran kurva permintaan kredit juga diikuti dengan semakin curamnya kurva permintaan (dari D ke D2). Hal ini menunjukkan bahwa permintaan kredit

menjadi kurang responsif (inelastis) terhadap perubahan suku bunga kredit.

Suku Bunga Kredit

S (k, n, z)

r r1

D (y, x) D2 D1

L1 L Kuantitas Kredit Sumber : Agung, et al., 2001

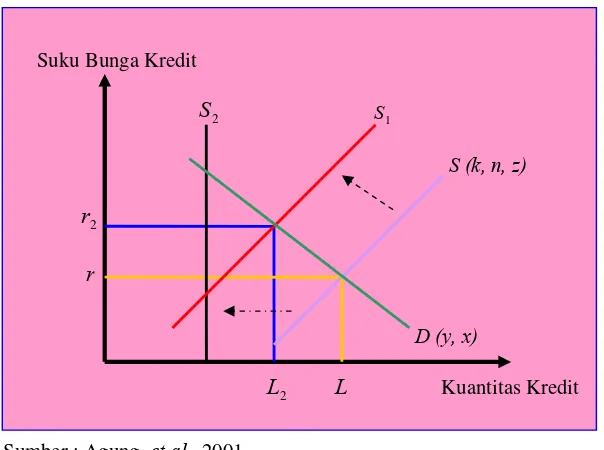

2.2.3.2. Permasalahan Pada Sisi Penawaran Kredit

Seperti halnya pembahasan mengenai permasalahan pada sisi permintaan kredit, permasalahan pada sisi penawaran kredit yang dibahas adalah kasus penurunan penawaran kredit. Gangguan pada sisi penawaran dapat bersumber dari faktor internal maupun eksternal (Agung, et al., 2001). Faktor internal dapat

berupa rendahnya kualitas aset perbankan, tingginya rasio Non Performing Loans

(NPLs), serta menurunnya modal perbankan (keterbatasan modal) yang diukur dengan menggunakan indikator Capital Adequacy Ratio (CAR). Sedangkan faktor

eksternal, diantaranya adalah menurunnya tingkat kelayakan kredit

(creditworthiness) dari nasabah kredit akibat melemahnya kondisi keuangan perusahaan. Mohanty, Schnabel, dan Garcia-Luna (2006) juga mengemukakan bahwa fluktuasi kredit dari sisi penawaran juga dipengaruhi oleh perubahan dalam kapasitas perbankan dan keinginan untuk menyalurkan kredit (willingness to lend). Salah satu hal yang berkaitan erat dengan willingness to lend dari suatu bank adalah biaya operasional bank. Tingginya biaya operasional mengindikasikan adanya ketidakefisienan yang signifikan dari sistem perbankan yang bersangkutan dan mengakibatkan terjadinya struktur suku bunga pinjaman yang rigid. Akibatnya, hal ini dapat