Analisis Variabel Makro Ekonomi dan Variabel Internal Bank

Terhadap Non Performing Loan

(Studi Kasus Pada Bank Umum Swasta Nasional Non Devisa Periode 2008-2014)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

RIO RAHMAT ALI 109081000079

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Rio Rahmat Ali

Tempat, Tanggal Lahir : Jakarta, 26 Januari 1991

Jenis Kelamin : Laki-laki

Status : Belum Menikah

Agama : Islam

Alamat Rumah : Jalan Amd X RT 009 RW 001 NO.22 Pesanggrahan Petukangan Utara Jakarta Selatan 12660

No Telepon/ Hp : 0899-8826-705

Email : [email protected]

II. PENDIDIKAN

1. SDN 05 PAGI PETUKANGAN UTARA : 1997-2003

2. SMPN 245 PESANGGRAHAN : 2003-2006

3. SMA SUMPAH PEMUDA JAKARTA BARAT : 2006-2009

III. PENGALAMAN ORGANISASI

1. Anggota Remaja Masjid Baiturahan : 2007-2010

2. Anggota Himpunan Mahasiswa Islam (HMI) : 2009-2011

3. Anggota Koperasi Mahasiswa (KOPMA) : 2009-2012

IV. PENGALAMAN KERJA

1. PENGAJAR EKSTRA KULIKULER PRAMUKA : 2012-2015

2. PENGAJAR PRIVATE GURU BIMBLE : 2012-2015

vi ABSTRACT

This Study aims to analysis macroeconomic variables and internal’s bank variables to Non Performing loan (Bank Case Study National Private Commercial Bank non Foreign periode’s 2008-2014). Macroeconomic variables are Inflation, Exchange Rate, and Interest BI Rate, while internal’s bank variables are LDR and Bank Size. This study used a method multiple regression linear analysis and used a computer program SPSS Version 17.0 and Microsoft Excel 2007.

The result showed that macroeconomic variables and internal’s bank variables as simultanous has significant to Non Performing Loan. The result showed too as partially Inflation and Bank Size has significantly negative to Non Performing Loan amounted -0,063 and – 0,38. While Loan to Deposit Ratio has significantly positive to Non Performing Loan amounted 0,028. While Kurs and Interest BI Rate no has significant to Non Performing Loan.

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis variabel makro ekonomi dan variabel internal bank terhadap non performing loan (studi kasus bank umum swasta nasional non devisa periode 2008-2014), variabel makro ekonomi adalah Inflasi, Kurs, dan BI rate, sedangkan variabel internal bank adalah LDR dan Bank Size. Penelitian ini menggunakan metode analisis regresi linear berganda dan menggunakan program komputer SPSS versi 17.00 dan Microsoft Excel 2007.

Hasil penelitian ini menunjukkan bahwa variabel makro ekonomi dan variabel internal bank secara simultan berpengaruh signifikan terhadap Non Performing Loan. Secara parsial Inflasi dan Bank Size berpengaruh signifikan negatif terhadap Non Performing Loan sebesar -0,063 dan –0,38, sedangkan LDR berpengaruh signifikan positif terhadap Non Performing Loan sebesar 0,028. Sedangkan Kurs dan BI Rate tidak berpengaruh signifikan terhadap Non Performing Loan.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim,

Alhamdulillahirabbil’alamiin, penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat, taufik serta hidayah-Nya. Shalawat serta salam tercurahkan kepada junjungan Nabi besar kita, nabi Muhammad SAW sehingga penulis berhasil menyelesaikan skripsi ini yang berjudul “Analisis Variabel Makro Ekonomi Dan Variabel Internal Bank Terhadap Risiko Non Performing Loan (Studi Kasus Bank

Swasta Nasional Non Devisa di Indonesia Periode 2008-2014“sebagai salah satu syarat

untuk mendapatkan gelar Sarjana Ekonomi dalam konsentrasi Perbankan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sadar diri bahwasannya tulisan dari penelitian skripsi ini amatlah jauh dari kesempurnaan, mengingat keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis, namun demikian penulis telah berusaha semaksimal mungkin dalam penyusunan dan penulisan skripsi ini dengan baik.

Penulis juga menyadari bahwasannya penyusunan skripsi ini tidak mungkin bisa selesai tanpa adanya bantuan dari semua pihak. Maka dari itu penulis persembahkan ucapan terimakasih kepada semua pihak yang ikut turut serta membantu penulis dalam penyusunan skripsi baik materil maupun non-materil. Terimakasih ku:

1. Allah SWT atas segala karunia, nikmat, keberkahan, kesehatan dan begitu amat banyak nikmat yang Engkau berikan pada hambamu ini. Sehingga penulis mampu menyelesaikan skripsi ini.

2. Kedua Orangtua Bapak dan Ibu. Terimakasih telah selalu mendoakan anakmu menjadi anak yang sukses dan menjadi orang yang hebat, semoga ini adalah awal dari semua doamu. Terimakasih sudah bersabar menunggu kelulusanku.

3. Saudariku Rinastuti Rahayu, dan teman spesialku Ayu Adeline Brilianty.

ix

5. Bapak Arief Mufraini, Lc.,M.Si selaku dekan FEB dan Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen dan Ibu Ela Patriana, MM,. AAAIJ yang telah memberikan dukungan dan saran dalam penyusunan skripsi ini.

6. Bapak DRS. Miftahul Munir MM dan Ibu Yunia Silvia Sesunan,SE., MM selaku penasehat akademik, yang telah membimbing serta mengarahkan kegiatan pekuliahan hingga selesai

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah mengamalkan ilmunya untuk kepada kami.

8. Seluruh jajaran staf dan karyawan Fakultas Ekonomi dan Bisnis atas kerjasamanya dalam membantu kelancaran proses perkuliahan hingga selesai

9. Teruntuk teman-teman terdekatku, Egi Fajar Nur Ali, Rizki Ramadhan, Achmad Reza Maulana, M.Singgih A.P, Budi Kurniawan, Andika Tri Laksono, Yoga Saputra, M. Andrian, M.Siddiq, Sucahyono Terimakasih telah banyak mengajarkan penulis akan banyaknya rasa hidup menjadi mahasiswa, memberikan pelajaran dan pengetahuan serta pengalaman.

10. Untuk teman-temanku yang namanya dan kisahnya selalu terekam dalam memori penulis. Fajar ari juniarti, Fanny Agustin, Yudnina Falhanawati, Novi dehasni, Bathalatu Karbela, Eka septia, Mery Wulandari, Fitria Astrid Damayanti, Astriani lesmaya, Fitri, Retni, Leni, Mpok Evi, Izzah Nasution. Fitrah Amirudin, Reza, Geraldo Gusti,

11. Teman-teman Manajemen B dan manajemen Perbankan

12. Seluruh Mahasiswa Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jazakumullah Khoiron Semoga Allah yang membalas semua kebaikan yang telah mereka berikan mendapatkan balasan dengan sebaik-baiknya balasan.

Wasallamuallaikum Wr.Wb

Tangerang, 21 Juni 2016

Penulis

x DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

xi

6. Kebijakan yang dapat diambil untuk menghadapi inflasi ... 33

E. BI Rate ... 35

F. Kurs ... 36

G.Loan to Deposit Ratio ... 38

H. Ukuran Bank (Bank Size) ... 40

I. Hubungan Antar Variabel ... 41

J. PenelitianTerdahulu ... 46

K. Kerangka Pemikiran ... 50

E. Operasional Variabel Penelitian ... 64

BAB IV. ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 68

B. Analisa dan Pembahasan ... 71

1. Deskriptif Sampel ... 71

2. Deskriptif Variabel ... 72

3. Analisis Pengujian Asumsi Klasik ... 79

4. Pengujian Hipotesis ... 88

xii

A. Kesimpulan ... 97

B. Implikasi ... 98

DAFTAR PUSTAKA ... 100

xiii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Posisi Aset dan Dana Pihak Ketiga ... 3

1.2 Perbandingan Variabel ... 5

2.1 Penelitian Terdahulu ... 46

4.1 Daftar Bank Umum Swasta Nasional non Devisa ... 72

4.2 Inflasi ... 73

4.3 BI Rate ... 74

4.4 Kurs ... 75

4.5 LDR ... 76

4.6 Bank Size ... 78

4.7 NPL ... 79

4.8 Uji Kolmogorov-Smirnov ... 82

4.9 Uji Multikolineritas ... 83

4.10 Uji Durbin-Watson ... 85

4.11 Uji Park ... 87

4.12 Uji F ... 88

4.13 Uji t ... 90

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Pertumbuhan Aset dan DPK ... 4

2.1 Kerangka Pikiran ... 50

4.1 Hasil Analisis Histogram ... 80

4.2 Grafik Normal Probalilty Plot ... 81

xv

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Data data Variabel Penelitian 2008-2012 ... 104

2. Tabel Deskriptif Statistik ... 106

3. Tabel Model Regresi, Anova, dan Koefisien ... 106

4. Uji Normalitas ... 107

5. Uji Multikolineritas dan Autokorelasi ... 109

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada era globalisasi sekarang ini perkembangan dan pertumbuhan suatu

Negara dilihat dari faktor ekonomi makro maupun mikro. Semakin ketatnya

persaingan dalam dunia bisnis baik dalam skala global maupun skala nasional

menjadi salah satu faktor lain juga yang dapat mempengaruhi perkembangan dan

pertumbuhan. Maka dalam pemerintahannya suatu Negara memerlukan lembaga

intermediary atau lembaga yang menghimpun dana dari masyarakat lalu

disalurkan kembali dalam bentuk pinjaman, yang lebih sering kita kenal sebagai

bank.

Kasmir (2003:5) fungsi utama perbankan adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dalam bentuk pinjaman (kredit) guna untuk

peningkatan taraf hidup masyarakat. Menurut Undang-undang RI Nomor 10

Tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah “Badan

Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kegiatan bank dalam usaha penyaluran dana kembali pada pihak lain yang

2 pada sisi aktiva, kredit merupakan aktiva produktif terbesar dalam memberikan

pendapatan dibanding aktiva produktif lainnya. Manurung dan Prathama Rahardja

(2004:134) menambahkan bahwasannya bank juga merupakan lembaga keuangan

yang paling sangat dibutuhkan dalam pembangunan ekonomi. Dengan

menyalurkan dananya kepada masyarakat yang tujuannya adalah menjalankan

fungsinya sebagai lembaga intermediasi, maka bank dapat mendorong peningkatan

taraf hidup rakyat banyak.

Bank yang memiliki fungsi sebagai penghimpun dana dari masyarakat dan

menyalurkan kembali dananya kepada masyarakat, maka dalam peranannya harus

terjadi hubungan saling keprcayaan antara pihak bank dengan pihan nasabah. Atas

dasar kepercayaan dan tentunya dilandasi oleh hukum yang berlaku maka bank

dapat menjalankan fungsi nya dengan baik. Bank juga merupakan lembaga

keuangan terpenting yang mempengaruhi perekonomian suatu Negara baik secara

makro maupun mikro. Pertumbuhan bank yang semakin meningkat dari periode ke

periode merupakan salah satu ukuran dari majunya perekonomian suatu Negara.

Bank umum konvesional dibagi kedalam Bank Umum Milik Pemerintah,

Bank Swasta, Bank Swasta Nasional Devisa, Bank Swasta Nasional non Devisa,

Bank Pembangunan Daerah, Bank campuran, Bank asing. Dalam penelitian kali

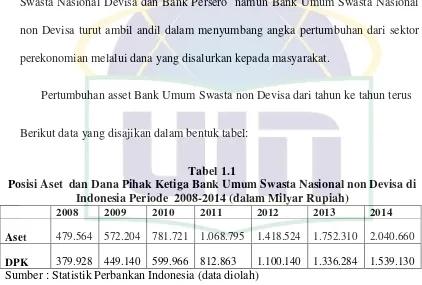

3 Indonesia mengenai Bank Umum Swasta Nasional Non Devisa. Meskipun asset

yang dimiliki Bank Umum Swasta Nasional non Devisa tidak sebesar Bank Umum

Swasta Nasional Devisa dan Bank Persero namun Bank Umum Swasta Nasional

non Devisa turut ambil andil dalam menyumbang angka pertumbuhan dari sektor

perekonomian melalui dana yang disalurkan kepada masyarakat.

Pertumbuhan asset Bank Umum Swasta non Devisa dari tahun ke tahun terus

Berikut data yang disajikan dalam bentuk tabel:

Tabel 1.1

Posisi Aset dan Dana Pihak Ketiga Bank Umum Swasta Nasional non Devisa di Indonesia Periode 2008-2014 (dalam Milyar Rupiah)

2008 2009 2010 2011 2012 2013 2014

Aset 479.564 572.204 781.721 1.068.795 1.418.524 1.752.310 2.040.660

DPK 379.928 449.140 599.966 812.863 1.100.140 1.336.284 1.539.130

Sumber : Statistik Perbankan Indonesia (data diolah)

Melalui data tabel diatas dapat dilihat bahwa dana pihak ketiga yang dapat

dihimpun oleh bank umum swasta non devisa terus mengalami kenaikan dari

tahun ke tahun. Tercatat pada tahun 2009 dana yang berhasil dihimpun mengalami

kenaikan sebesar 18,21% dari tahun sebelumnya, dan mengalami kenaikan yang

signifikan pada tahun 2010 dan 2011 yaitu naik sebesar 33,58% dan 35,48 %.

Namun pada tahun berikutnya walaupun dari segi jumlah angka terus bertambah

namun dari segi persentase mengalami penurunan yaitu hanya naik sebesar

4 umum swasta nasional non devisa mencatatkan pertumbuhan sebesar 19,31%

dibanding tahun sebelumnya 2008 dan naik kembali pada tahun 2010 yaitu sebesar

36,61% akan tetapi mengalami penurunan dari segi persentase pertumbuhan di

tahun 2014 yang hanya mencatat pertumbuhan sebesar 16,45%.

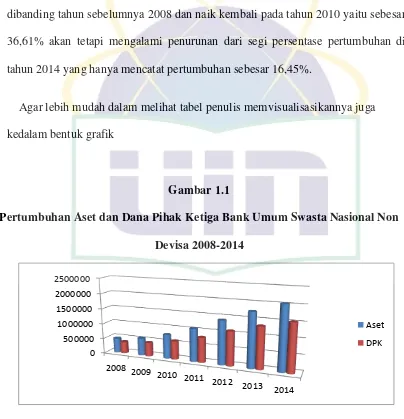

Agar lebih mudah dalam melihat tabel penulis memvisualisasikannya juga

kedalam bentuk grafik

Gambar 1.1

Pertumbuhan Aset dan Dana Pihak Ketiga Bank Umum Swasta Nasional Non Devisa 2008-2014

(Data diolah dengan Microsoft excel)

0 500000 1000000 1500000 2000000 2500000

2008 2009 2010

2011 2012 2013

2014

5

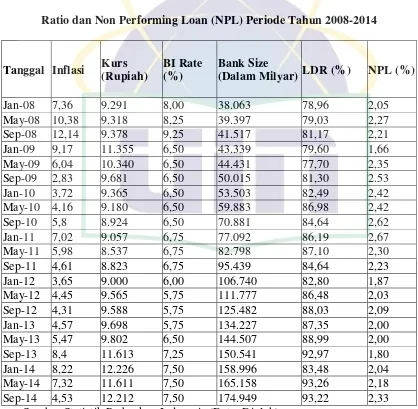

Tabel 1.2

Perbandingan Rata-rata Inflasi, Kurs, BI Rate, Bank Size, Loan to Deposit Ratio dan Non Performing Loan (NPL) Periode Tahun 2008-2014

Tanggal Inflasi Kurs (Rupiah)

6 ini diimbangi oleh besarnya aset yang dimiliki oleh bank umum swasta nasional

devisa itu sendiri.

Menurut Ali (2006:27) Risiko Kredit adalah risiko dari kemungkinan

terjadinya kerugian bank sebagai akiat tidak dilunasinya kembali kredit yang

diberikan bank kepada debitur maupun Counterparty lainnya Kredit bermasalah

adalah masalah yang paling ditakuti oleh sebuah bank, karena kredit bermasalah

dapat menganggu jalannya kegiatan usaha yang dilakukan oleh bank. Akan tetapi

bank tidak dapat menghindari risiko dari kredit bermasalah.

Menurut Rose (2002:326) Risiko kredit bermasalah berbahaya bagi eksitensi

suatu bank dalam menepati kewajibannya, mengurangi profitabilitas dan

membahayakan bagi kelangsungan hidupnya. Penyaluran kredit yang dinilai

dengan Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah

kredit yang diberikan atas simpanan pihak ketiga dan modal sendiri. Lestari dan

Sugiharto (2007:2) mengatakan bahawa semakin tinggi tingkat LDR maka

semakin berpotensi menyebabkan nilai NPL mengalami kenaikan.

Penelitian yang dilakukan oleh Somoye, R.O.C (2010) mengenai risiko kredit

macet di Nigeria, dimana varibel dependennnya adalah Non Performing Loan dan

variable indpendennya adalah tingkat kebijakan moneter, suku bunga, risiko

kredit, risiko likuiditas, risiko pasar, risiko suku bunga, risiko produktif, risiko

7 memiliki hubungan positif moderat dengan kredit bermasalah. Sebaliknya, tingkat

risko suku bunga menunjukkan bahwa memiliki hubungan positif yang kuat,

sedangkan untuk risiko pendapatan yang sangat tinggi menunjukkan bahwa ia

memiliki hubungan yang kuat sangat positif dengan kredit bermasalah.

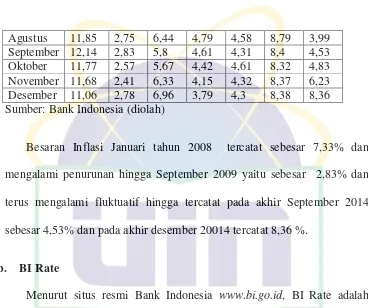

Inflasi merupakan kondisi yang dialami suatu Negara dimana harga-harga

barang naik secara terus menerus. Inflasi adalah dimana terjadi kelebihan

permintaan barang dan jasa dalam perekonomian secara keseluruhan Sukirno

(2008) Faktor penyebab Non Performing Loan adalah inflasi.

Menurut Jakubik P (2007) yang melakukan penelitian di Ceko menemukan

bahwa inflasi berpengaruh terhadap resiko kredit. Hogart et al yang melakukan

penelitiannya di Inggris raya menemukan pengaruh yang signifikan antara inflasi

dengan peningkatan jumlah penghapusan pinjaman.

Melihat kondisi tersebut penulis merasa tertarik untuk menganalisa

faktor-faktor apa saja yang dapat mempengaruhi bank umum swasta nasional non devisa

sesuai dengan peranan dari bank yaitu sebagai lembaga intermediasi. Sehingga

penulis membuat judul penelitian ini “ Analisis Variabel Makro Ekonomi Dan

8

B. Rumusan Masalah

Perbankan yang berfungsi sebagai lembaga intermediasi memiliki peranan

penting dalam menghimpun dana dari masyarakat yang berlebih dan

menyalurkannya kembali dalam bentuk kredit kepada masyarakat yang

membutuhkan. Hal ini dilakukan oleh bank untuk mencapai tujuannya yaitu

meningkatkan taraf hidup orang banyak. Bank yang telah menyalurkan danana

berupa kredit tidak terlepas dari risiko kredit dimana uang yang dipinjamkan

dikembalikan telat, lewat jatuh tempo, tidak dibayar sama sekali atau yang lebih

dikenal dengan kredit bermasalah.

Faktor-faktor makro ekonomi seperti Inflasi, BI Rate dan Kurs yang bisa

saja berdampak pada tingkat pengembalian pinjaman sehingga menyebabkan

risiko Non Performing Loan, ditambah dari Faktor-faktor internal bank seperti

Loan Deposit to Ratio dan Bank Size pada risiko Non Performing Loan.

Berdasarkan rumusan masalah penelitian yang dikemukakan di atas, maka

pertanyaan dalam penelitian ini adalah:

1. Apakah Inflasi, BI Rate, Kurs, LDR dan Bank Size berpengaruh terhadap

NPL sektor secara simultan?

2. Apakah Inflasi, BI Rate, Kurs, LDR dan Bank Size berpengaruh terhadap

9 3. Manakah diantara variabel bebas yang memiliki pengaruh yang dominan

terhadap variabel NPL?

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Berdasarkan dari latar belakang dan rumusan masalah maka diperoleh tujuan

dari penelitian, yaitu:

a. Menganalisis variabel-variabel secara bersamaan untuk mengetahui ada

tidaknya pengaruh signifikan terhadap risiko Non Performing Loan pada

Bank Umum Swasta Nasional non Devisa

b. Menganalisis ada tidaknya variabel-variabel tertentu yang merupakan

faktor eksternal dan internal Apakah Inflasi, BI Rate, Kurs, LDR dan Bank

Size berpengaruh terhadap NPL pada Bank Umum Swasta Nasional non

Devisa.

c. Menganalisis variabel mana yang mengambil peranan lebih dalam

mempengaruhi terjadinya risiko Non Performing Loan pada pada Bank

10

2. Manfaat

Penelitian ini diharapkan dapat berguna bagi penulis dan pihak-pihak lainyang

berkepentingan, yaitu:

a. Menjadi bahan masukan bagi praktisi dalam mengambil langkah keputusan

dan kebijakan berkaitan dengan manajemen risiko untuk meminimalisir

terjadinya risiko kredit.

b. Dapat menambah wawasan baru akan dunia perbankan khususnya

mengetahui faktor-faktor apa saja yang mempengaruhi terjadinya Non

Performing Loan terhadap pembiayaan kredit.

c. Penelitian ini diharapkan dapat berguna bagi penilitian lebih lanjut yang

berkaitan dengan penelitian ini.

d. Menambah referensi dalam menilai kondisi kinerja dan kesehatan suatu

11

BAB II

TINJAUAN PUSAKA

A. Bank

1. Pengertian Bank

Menurut Dahlan siamat (2005:4). Lembaga keuangan adalah badan usaha

yang kekayaannya terutama berbentuk asset keuangan (financial assets) atau

tagihan (claims) dibandingkan dengan asset non keuangan (non financial assets)

lembaga keuangan terutama memberikan kredit dan menanamkan dananya dalam

surat-surat berharga. Disamping itu lembaga keuangan juga menyediakan jasa

keuangan lainnya antara lain: simpanan, kredit, proteksi asuransi, program

pensiun, penyediaan mekasnisme pembayaran dan mekanisme transfer dana.

Menurut Kasmir (2005:9) lembaga keuangan adalah setiap perusahaan yang

bergerak dibidang keuangan dimana kegiatannya apakah hanya menghimpun

dana atau hanya menyalurkan dana atau kedua-duanya menghimpun dan

menyalurkan dana.

Lembaga keuangan menurut UU No.14/1967 pasal 1 yang kemudian diganti

dengan Undang-Undang no.7/1992 tentang perbankan di Indonesia bahwa

lembaga keuangan merupakan badan atau lembaga yang kegiatannya menarik

12 Dalam keputusan SK menkeu RI/No.792 /tahun 1990 dinyatakan bahwa

lembaga keuangan adalah semua badan usaha yang kegiatannya di bidang

keuangan melakukan penghimpunan dana, penyaluran dana kepada masyarakat

terutama dalam membiayai investasi pembangunan.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 Tentang Perbankan, yang

dimaksud dengan Bank adalah “Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak” .

Menurut Standar Akuntansi Keuangan (SAK) dan Surat Keputusan Menteri

Keuangan RI No.792/Tahun1990. Pengertian bank menurut PSAK Nomor 31

dalam Standar Akuntansi Keuangan (2007): “Bank adalah suatu lembaga yang

berperan sebagai perantara keuangan (financial intermediary) antara

pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang

memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran”.

Menurut Kasmir (2003.12) bank merupakan perusahaan yang bergerak dalam

bidang keuangan artinya masalah perbankan selalu berkaitan masalah bidang

keuangan jadi dapat disimpulkan bahwa perbankan meliputi dari beberapa

13 dana dan bank memberikan jasa bank keuangan lainnya. Hal ini dapat

disimpulkan bahwa bank adalah sebagai lembaga intermediary atau lembaga

keuangan perantara antara pihak yang ingin menghimpun dana dan pihak yang

membutuhkan dana dengan menyalurkannya.

2. Jenis-Jenis Bank

a. Dilihat dari segi fungsinya

Menurut undang-undang no 7 tahun 1992 tentang perbankan dan ditegaskan

kembali di Undang-undang RI no 10 tahun 1998, maka jenis perbankan

berdasarkan fungsinya terdiri dari:

1) Bank Umum

Bank umum adalah bank yang segala kegiatan usahanya dilaksanakan

secara konvensional dan atau berdasarkan prinsip-prinsip syariah dalam

memberikan jasa yang berada dalam lalu lintas pembayaran. Jasa yang

diberikannya pun bersifat umum yang artinya dapat memberikan seluruh

jasa perbankan yang tersedia.

Wilayah operasi jangkauan dari pelayanan bank umum pun mencakup

seluruh wilayah di Indonesia maupun di luar negeri. Bank Umum lebih

sering disebut dengan bank komersial karena sifatnya yang berbeda dengan

bank Syariah.

14 Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya

Bank Perkreditan Rakyat memiliki cangkupan yang jauh lebih sempit jika

dibandingkan dengan dengan kegiatan Bank Umum.

b. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan adalah siapapun yang turut andil dalam

pendirian suatu bank. Kepemilikan bank dapat diihat dari akte pendirian dan

penguasaan saham yang dimilikinya. Berikut jenis bank dilihat dari segi

kepemilikannya:

1) Bank Milik Pemerintah

Bank milik pemerintah merupakan bank yang akta pendirian maupun

modal bank ini sepenuhnya di miliki oleh pemerintah Indonesia, sehingga

keseluruhan keuntungan bank ini dimiliki oleh pemerintah pula. Bank

yang dimiliki oleh pemerintah antara lain Bank Negara Indonesia 46

(BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN) dan

Bank Mandiri.

2) Bank Milik Swasta Nasional

Bank milik swasta nasional merupakan bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta nasional. Hal ini dapat

15 keuntungan yang sebagian besar untuk swasta nasional. Bank yang

dimiliiki oleh swasta nasional antara lain adalah Bank Central Asia, bank

danamon Indonesia, Bank Niaga, Bank Universal, Bank Internasional

Indonesia.

3) Bank Milik Koperasi

Bank milik koperasi merupakan bank yang kepemilikan sahamnya

dimiliki oleh perusahaan dibawah payung berbadan hukum Koperasi.

Bank Umum Koperasi Indonesia merupakan contoh dari Bank Milik

Koperasi.

4) Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada di luar negei

baik milik swasta asing maupun pemerintah asing.Bank milik asing dari

segi kepemilikan berdasarkan akta pendirian dan kepemilikan sahamnya

100% dimiliki oleh pihak asing (luar negeri) yang berada di Indonesia.

Contoh bank Milik Asing American Express Bank, Bank Of Amerika, dll

5) Bank milik campuran

Bank milik campuran merupakan bank yang dari segi kepemilikan

sahamnya dimiliki oleh dua belah pihak yaitu dalam negeri dan luar negeri

biasanya oleh pihak asing dan pihak swasta nasional. Saham bank

campuran secara mayoritas dimiliki oleh warga negara Indonesia. Contoh

bank campuran yaitu Inter Pacific Bank, Mitsubishi Buana Bank, Sanwa

16 c. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat, terutama

bank umum. Pengklasifikasian dibentuk berdasarkan kedudukan atau status

bank tersebut. Kedudukan atau status ini menunjukkan ukuran-ukuran

kemampuan bank dalam melayani masyarakat dari segi jumlah produk,

modal, maupun kualitas pelayananya. Untuk memperoleh status tertentu maka

diperlukan penilaian-penilaian dengan criteria tertentu pula. Status bank yang

dimaksudkan adalah:

1) Bank Devisa

Adalah bank yang dapat melaksanakan transaksi ke luar negeri atau

berhubungan dengan nilai mata uang asing secara keseluruhan. Misalnya

transfer keluar negeri, traveler cheque, pembukaan dan pembayaran letter

of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini

ditentukan oleh Bank Indonesia.

2) Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa sehingga tidak dapat melaksanakan kegiatan-kegiatan

seperti yang dilakukan oleh Bank Devisa. Jadi bank non devisa hanya dapat

17 d. Dilihat dari segi cara menentukan harga

Dilihat dari segi atau caranya dalam menentukan harga baik harga jual

maupun harga beli, bank terbagi menjadi dua kelompok, yaitu:

1) Bank yang berdasarkan prinsip konvesional

Bank yang berkembang di Indonesia dewasa ini adalah bank yang masih

berorientasi pada prinsip konvesional (Profit oriented). Dalam hal ini

terdapat dua metode yang dilakukan oleh bank konvesional dalam mencari

keuntungan dan menentukan harga kepada para nasabahnya yaitu; metode

pertama menentapkan bunga sebagai harga untuk produk simpanan seperti

giro, tabungan maupun deposito.

Demikian pula, harga untuk produk pinjamannya (kredit) juga dtentukan

berdasarkan tingkat suku bunga tertentu. Penentuan yang lebih dikenal

dengan spread based.

Metode kedua yang digunakan adalah untuk jasa-jasa bank lainnya,

pihak perbankan menggunakan atau menerapkan berbagai biaya-biaya

nominal atau dalam prosentase tertenut. Sistem pengenaan biaya ini dikenal

dengan istilah fee based.

2) Bank yang berdasarkan prinsip syariah (non profit oriented)

Bank berdasarkan prinsip syariah adalah bank yang segala kegiatannya

hampir sama dengan bank konvesional yakni menghimpun dana dan

18 dengan berlandaskan Al-quran. Dalam menentukan harga atau mencari

keuntungan bagi bangk yang berdasarkan prinsip syariah adalah sebagai

berikut:

(a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

(b) Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah)

(c) Prinsip jual-beli barang dengan memperoleh keuntungan (murabahah)

(d) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

(e) Dengan adanya pilihan pemindah kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

B. Manajemen Kredit

Manajemen Kredit adalah illmu yang mempelajari bagaimana suatu lembaga

atau institusi menggunakan sumberdaya yang dimilikinya untuk merencanakan,

mengorganisasi, mengendalikan dan mengimplementasikannya dalam sebuah

kebijakan yang berhubungan dengan kredit.

Dengan diterapkannya manajemen kredit tidak lain adalah untuk mengelola

kegiatan-kegiatan yang terdapat unsur penyaluran kredit maupun tingkat

19 antara kredit yang disalurkan dengan tingkat pengembaliannya. Hal ini bertujuan

juga sebagai tolak ukur dari kinerja suatu bank dari segi penyaluran dana.

1. Definisi kredit

Berdasarkan UU No. 10 tahun 1998 tentang Perbankan yang dimaksud

kredit adalah “ Penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Bank yang berfungsi sebagai lembaga intermediasi keuangan maka tugas

penyaluran kredit merupakan satu dari kegiatan bank umu yang bersumber

dari dana masyarakat atau lebih dikenal dari dana pihak ketiga. Sebelum bank

memberikan atau menyalurkan kreditnya kepada pihak yang membutuhkan

(debitur) bank terlebih dahulu menilai kelayakan para calon debiturnya untuk

menghindari hal-hal yang akan mengakibatkan kredit bermasalah.

2. Unsur-Unsur Kredit

Dari pengertian di atas, menurut Fahmi dan Lavianti (2010:7) maka

unsur- unsur kredit adalah sebagai berikut.

a. Kepercayaan.

Kepercayaan (Trust) adalah sesuatu yang paling utama dari unsure

kredit yang harus ada karena tanpa ada rasa saling percaya antara kreditur

20 b. Waktu (Time)

Waktu adalah bagian yang sering dijadikan kajian oleh pihak analisis

finance khususnya analisis kredit. Analisis waktu bagi pihak kreditur

menyangkut dengan analisis dalam bentuk calculation of time value of

money yaitu nilai uang pada saat sekarang adalah berbeda dengan nilai

uang pada saat yang akan datang

c. Risiko

Risiko di sini menyangkut persolan seperti degree of risk.Dalam hal

ini yang paling dikaji adalah keadaan yang terburuk yaitu pada saat kredit

tersebut bermasalah atau sering disebut kredit macet.

d. Prestasi

Prestasi adalah treck record yang dimiliki oleh kreditur yang diberikan

kepada debitur. Yang tujuannya adalah bagaimana kreditur melihat

bagaimana debitur dalam mengelola kredit yang diberikan tersebut.

e. Kreditur

Kreditur adalah pihak yang memiliki uang, barang atau jasa untuk

dipinjamkan kepada pihak lain yang membutuhkan dengan harapan dari

hasil pinjaman tersebut diperoleh keuntungan dalam bentuk bunga

21 f. Debitur

Debitur adalah pihak yang memerlukan uang, barang atau jasa dan

berkomitmen untuk mengembalikannya tepat sesuai dengan peraturan dan

kesepakatan yang telah disepakati bersama dengan kreditur.

3. Jenis-Jenis Kredit

Menurut Ismail (2010: 99) kredit dibedakan menjadi beberapa jenis antara

lain:

a. Kredit Dilihat Dari Tujuan Penggunanya

1) Kredit investasi

Kredit Investasi merupakan kredit yang diberiakan oleh bank kepada

debitur untuk pengadaan barang-barang modal (aktiva tetap) yang

mempunyai nilai ekonomis lebih dari satu tahun.

2) Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

memenuhi kebutuhan modal kerja yang biasanya habis dalam satu siklus

usaha. Kredit modal kerja ini, biasanya diberikan dalam jangka pendek

yaitu lamanya satu tahun.

22 Kredit konsumtif merupakan kredit yang diberikan kepada nasabah

untuk membeli barang dan jasa untuk keperluan pribadi dan tidak untuk

digunakan keperluan usaha.

b. Kredit dilihat dari jangka waktunya

Sesuai dengan jangka waktunya kredit dibagi menjadi 3, yaitu kredit jangka

pendek, menengah dan panjang

1) Kredit jangka pendek

Kredit jangka pendek merupakan kredit yang diberikan dengan

jangka waktu maksimal satu tahun. Kredit tersebut biasanya diberikan

oleh bank untuk membiayai modal kerja perusahaan yang mempunyai

siklus usaha dalam satu tahun.

2) Kredit jangka menengah

Kredit jangka menengah merupakan kredit yang diberikan dengan

jangka waktu antara satu tahun sampai tiga tahun. Kredit ini dapat

diberikan untuk ketiga jenis kredit yaitu modal kerja, kredit investasi,

dan kredit konsumtif.

3) Kredit jangka panjang

Kredit yang jangka waktunya lebih dari tiga tahun. Kredit ini

diberikan untuk kredit investasi, misalnya untuk pembelian gedung,

23 c. Kredit dilihat dari cara penarikannya

1) Kredit Sekaligus

Kredit sekaligus bisa disebut dengan afloped credit yaitu kredit yang

dicairkan sekaligus sesuai dengan plafon kredit yang disetujui. Kredit

tersebut bisa dicairkan secara tunai, maupun nontunai yaitu memalui

pemindah bukuan.

2) Kredit bertahap

Kredit yang pencairannya tidak sekaligus, akan tetapi dilakukan

secara bertahap 2,3,4 kali pencairan dalam masa kredit. Pencairannya

disesuaikan dengan dana yang dibutuhkan kreditur.

3) Kredit rekening koran

Kredit rekening koran merupakan kredit yang penyediaan dananya

dilakukan melaui pemindahbukuaan. Bank akan memindahkan kredit

tersebut ke dalam rekening giro nasabah, sedangkan penarikannya

dilakukan dengan menggunakan sarana berupa cek, bilyet giro atau

surat pemindah bukuan.

Namun menurut Kasmir (2008:105) jenis-jenis penggolongan kredit selain

beberapa penggolongan yang disebutkan diatas, penggolongan kredit

24 d. Menurut segi jaminannya

1) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan

yang diberikan si calon debitur.

2) Kredit tanpa jaminan

Merupakan kredit yang di berikan tanpa jaminan barang atau orang

tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan

karakter serta loyalitas atau nama baik si calon debitur selama ini.

e. Dilihat dari segi usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan tau pertanian rakyat

2) Kredit pertenakan, dalam hal ini untuk jangka pendek misalnya

peternakan ayam dan jangka panjang kambing atau sapi.

3) Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah

atau besar.

4) Kredit pertambangan, jenis usaha tambang yang dibayainya biasanya

25 5) Kredit pendidikan, merupaka kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk

para mahasiswa.

6) Kredit profesi, diberikan kepada para profesional seperti dosen, dokter

atau pengacara.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan.

8) Dan sektor-sektor lainnya.

D. Kredit Bermasalah

Kredit bermasalah adalah salah satu resiko yang dihadapi dalam dunia

perbankan, karena hampir semua perbankan memiliki kredit bermasalah. Kredit

bermasalah dapat mempengaruhi keberlangsungan bank dalam beroperasi,

karena tidak sedikit bank di Indonesia yang harus tutup karena mengalami

kredit bermasalah. Oleh sebab itu hampir setiap bank pula menerapkan

manajemen kredit untuk meminimalisir terjadinya kredit bermasalah.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.31 tentang

akuntansi perbankan butir 24 menyebutkan bahwa: “Kredit non performing

pada umumnya merupakan kredit yang pembayaran angsuran pokok dan/atau

26 atau kredit yang pembayarannya secara tepat waktu sangat diragukan. Kredit

non performing terdiri atas kredit yang digolongkan sebagai kredit kurang

lancar, diragukan, dan macet.”

Menurut Sutojo (2008:13) menyatakan jika “pengertian kredit bermasalah

adalah suatu keadaan di mana debitur mengingkari janji mereka membayar

bunga dan atau kredit induk yang telah jatuh tempo, sehingga terjadi

keterlambatan pembayaran atau sama sekali tidak ada pembayaran.

Sedangkan menurut Manurung (2004:196) kredit yang disalurkan dikatakan

bermasalah apabila pengembaliannya terlambat dibanding jadwal yang telah

direncanakan atau lewat dari jatuh tempo, bahkan tidak dikembalikan sama

sekali.

Dalam dunia perbankan internasional, kredit dapat dikatagorikan ke dalam

kredit bermasalah bilamana (Sutojo,2008:13)

1) Terjadinya keterlambatan pembayaran bunga dan/atau kredit induk lebih dari 90

hari sejak tanggal jatuh temponya.

2) Tidak dilunasi sama sekali, atau

3) Diperlukan negosiasi kembali atas syarat pembayaran kembali kredit dan bunga

27 Kredit bermasalah dikategorikan dalam tiga kelompok (Sutojo, 2008:13)

yaitu kredit kurang lancar, kredit yang diragukan, dan kredit macet. Dapat

disimpulkan bahwa kredit bermasalah adalah pituang yang tak tertagih atau

kredit yang mempunyai kriteria kurang lancar, diragukan, dan macet karena

mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

Berdasarkan surat Edaran Bank Indonesia Nomor7/56/DPbS tanggal 9

Desember 2005, pedoman untuk perhitungan rasio non performing loan (NPL)

dihitung dengan cara sebagai berikut:

NPL= X 100%

E. Inflasi

1. Pengertian Inflasi

Inflasi adalah suatu gejala dimana tingkat harga umum mengalami

kenaikan secara terus menerus (Nanga, 2001:237).Inflasi adalah proses dari

suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga

yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi

jika proses kenaikan harga berlangsung secara terus-menerus dan saling

pengaruh-mempengaruhi. Kenaikan tingkat harga umum yang terjadi sekali

waktu saja tidaklah dapat dikatakan sebagai inflasi. Kredit yang bermasalah

28 Sementara itu Earchen (2000:13) bahwa Inflasi adalah kenaikan harga

terus-menerus dalam rata-rata tingkat harga. Jika tingkat harga berfluktuasi,

bulan ini naik dan bulan depan turun, setiap adanya kenaikan harga tidak berarti

sebagai inflasi. Sedangkan Sukirno (2004:27) memberikan definisi bahwa

inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam suatu

perekonomian.

2. Jenis-Jenis Inflasi

Dalam teori ekonomi penggolongan pertama inflasi didasarkan parah atau

tidaknya inflasi tersebut. Sukirno (2005:11) membedakan beberapa macam

inflasi yaitu:

a. Inflasi Merayap

Yakni jenis inflasi yang terjadi besarannya hanya sekitar 2-3%

pertahun.

b. Inflasi Sederhana/Inflasi menengah

Inflasi yang terjadi sekitar 5-8% pertahun atau masih <10% inflasi ini

dapat ditandai dengan meningkatnya harga yang cukup besar dan kondisi

tersebut berjalan dalam waktu yang relatif pendek serta mempunyai sifat

akselerasi, yang artinya harga pada bulan/minggu berikutnya selalu lebih

tinggi dari waktu sebelumnya.

29 Inflasi jenis ini sangat mengkhawatirkan, karena harga-harga barang

meningkat sampai dengan lima atau enam kali dalam waktu satu tahun

sehingga nilai uang turun secara tajam. Inflasi yang tinggi biasanya

dikaitkan dengan kondisi ekonomi yang panas (over heated), artinya

permintaan atas produk melebihi kapasitas penawaran produknya.

3. Penggolongan inflasi berdasarkan penyebabnya, dibedakan menjadi dua, yaitu: (Sukirno, 2006:333).

a. Demand pull inflation

Yaitu inflasi yang disebabkan terlalu kuatnya peningkatan agregat

permintaan terhadap komoditi-komoditi di pasar barang.

b. Cost low inflation

Yaitu inflasi yang dissebabkan bergesernya kurva agregat penawaran ke

arah kiri atas. Penyebabnya adalah meningkatnya harga-harga faktor

produksi sehingga menaikan harga komoditi di pasar.

4. Efek Inflasi

Efek Inflasi dapat mempengaruhi sektor perekonomian dan meningkatkan

30 oleh fluktuaktifnya harga minyak dunia, dan telah terbukti menjadi peristiwa

yang banyak mengacaukan perekonomian dunia dalam dekade akhir. Dampak

inflasi yang dirasakan bagi rakyat miskin atau berpenghasilan rendah terkadang

jauh lebih besar dibandingkan dengan angka inflasi itu sendiri.

Inflasi telah mendepresiai nilai kekayaan dan pendapatan riil masyarakat

sehingga terjadi penurunan daya beli. Dalam kondisi demikian perusahaan

dililit oleh biaya – biaya produksi dan pemasaran yang semakin naik. Sehingga

pendapatan perusahaan makin menurun.

Menurut Manurung (2008:371) setidaknya ada tiga biaya sosial yang harus

ditanggung akibat tingginya angka inflasi. Dampak sosial tersebut ialah

menurunnya tingkat kesejahteraan rakyat, memburuknya distribusi pendapatan,

dan terganggunya stabilitas perekonomian. Inflasi dapat menimbulkan beberapa

efek buruk terhadap kegiatan ekonomi dan kemakmuran individu dan

masyarakat (Sukirno 2006:338).

a. Efek Buruk Inflasi terhadap Perkembangan Ekonomi

Biaya yang terus-menerus mengalami kenaikan menyebabkan kegiatan

produktif sangat tidak menguntungkan. Maka pemilik modal biasanya lebih

suka menggunakan uangnya untuk tujuan spekulasi. Kegiatan ekonomi

semacam ini dapat menyebabkan produktivitas dan berakibat pada

31 produk dalam negeri tidak bisa bersaing diluar negeri sehingga ekspor akan

menurun.

b. Efek Buruk Inflasi terhadap Kemakmuran Masyarakat

Inflasi dapat menurunkan pendapatan riil orang-orang yang

berpendapatan tetap. Selain itu inflasi dapat mengurangi nilai kekayaan

yang berbentuk uang. Sebaliknya harta-harta tetap seperti rumah dan tanah

akan terus mengalami kenaikan harga. Hal demikian dapat menyebabkan

tidak meratanya kekayaan di masyarakat.

5. Indikator Inflasi

Menurut Manurung dan Prathama (2004:164) ada beberapa indikator

ekonomi makro yang digunaka untuk mengetahui tingkat inflasi selama satu

periode tertentu yaitu:

a. Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen (IHK) adalah angka indeks yang menunjukan

tingkat harga barang dan jasa harus dibeli konsumen dalam suatu periode

tertentu. Angka IHK diperoleh dengan menghitung harga-harga barang dan

jasa utama yang dikonsumsi masyarakat dalam suatu periode tertentu.

Masing-masing harga barang dan jasa tersebut diberi bobot berdasarkan

tingkat keutamaanya. Barang dan jasa yang dianggap paling penting diberi

32 Di Indonesia sendiri untuk menghitung IHK dilakukan dengan

memperhitungkan sekitar beberapa ratus harga komoditas pokok. Hal ini

dilakukan untuk lebih mencerminkan keadaan yang sebenarnya,

perhitungan IHK dilakukan dengan melihat perkembangan regional, yaitu

dengan mempertimbangkan tingkat inflasi kota-kota besar, terutama

Ibukota Propinsi di Indonesia.

b. Indeks Harga Perdagangan Besar (IHPB)

Jika inflasi melihat dari sisi konsumen, maka Indeks Harga Perdagangan

Besar (IHPB) melihat inflasi dari sisi produsen. Oleh karena itu IHPB seing

juga disebut sebagai indeks harga produsen. IHPB menunjukkan tingkat

harga yang diterima oleh produsen berbagai tingkat produksi. Prinsip

menghitung inflasi berdasarkan data IHPB adalah sama dengan cara

berdasarkan IHK

c. Indeks Harga Implisit (GDP Deflator)

Walaupun sangat bermanfaat, IHK dan IHPB memberikan gambaran

laju inflasi yang terbatas. Sebab jika dilihat dari metode perhitungannya kedua

indikator tersebut hanya melengkapi beberapa puluh kota saja. Sama halnya IHK-IHKt-1

INFLASI = X 100%

IHKt-1

IHPB-IHPBt-1

INFLASI = X 100%

33 dengan dua indikator sebelumnya, perhitungan inflasi berdasarkan IHI

dilakukan dengan menghitung perubahaan angka indeks.

6. Kebijakan yang dapat diambil untuk menghadapi inflasi

Inflasi tentunya harus diatasi dan untuk mengatasinya dapat dilakukan

pemerintah dan otoritas moneter dengan cara melakukan beberapa kebijakan

yang menyangkut bidang moneter, fiskal dan non moneter. Adapun kebijakan

tersebut yaitu:

a. Kebijakan moneter

Kebijakan moneter adalah kebijakan yang bertujuan untuk meningkatkan

pendapatan nasional dengan cara mengubah jumlah uang yang beredar.

Penyebab inflasi diantara jumlah uang yang beredar terlalu banyak sehingga

dengan kebijakan ini diharapkan jumlah uang yang beredar dapat dikurangi

menuju kondisi normal. Untuk menjalankan kebijakan ini bank Indonesia

menjalankan beberapa politik/kebijakan yaitu politik diskonto, politik pasar

terbuka dan menaikkan cash ratio.

1) Politik diskonto ditujukan untuk menaikan tingkat bunga karena

dengan bunga kredit tinggi maka aktiitas ekonomi yang menggunakan IHI-IHIt-1

INFLASI = X 100%

34 dan pinjaman akan tertahan karena modal pinjaman akan menjadi

mahal.

2) Politik pasar terbuka dilakukan dengan cara menawarkan surat

berharga ke pasar modal. Dengan cara ini diharapkan masyaraka

membeli surat berharga tersebut seperti surat yang memiliki tingkat

bunga tinggi dan ini merupakan upaya agar uang yang beredar

dimasyarakan mengalai penurunan jumlahnya.

3) Cash Ratio artinya cadangan yang diwajibkan oleh bank sentral

kepada bank-bank umum yang besarannya tergantung kepada

keputusan dan kebijakan dari bank sentral atau pemerintah.

b. Kebijakan Fiskal

Kebijakan yang berhubungan dengan financial pemerintah. Bentuk

kebijakan ini antara lain:

1) Pengurangan pengeluaran pemerintah, sehingga pengeluaran

keseluruhan dalam perekonomian bisa dikendalikan.

2) Menaikkan pajak, akan mengakibatkan penerimaan uang masyarakat

berkurang dan ini berpengaruh pada daya beli masyarakat yang

menurun dan tentunya permintaan akan barang dan jasa yang bersifat

35 c. Kebijakan Non-Moneter

Kebijakan ini dapat dilakukan dengan cara menaikan hasil produksi,

kebijakan upah dan pengawasan harga dan distibusi barang.

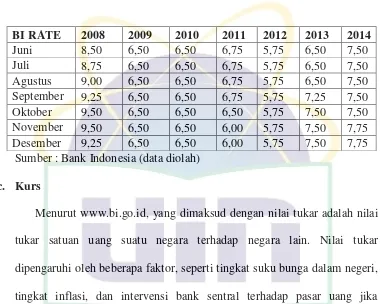

F. BI Rate

Menurut situs resmi Bank Indonesia www.bi.go.id, BI rate adalah suku bunga

kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang

ditetapkan oleh Bank Indonesia dan diumumkan kepada publik.

BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku

bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga

PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan

pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan faktor-faktor lain dalam perekonomian, Bank

Indonesia pada umumnya akan menaikkan BI rate apabilaterjadi inflasiyang

melampaui batas pada sasaran yang telah ditetapkan, sebaliknya Bank Indonesia

akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah

36 Dalam hal ini jadwal penetapan dan penentuan BI rate melalui Rapat Dewan

Gubernur (RDG), yaitu:

a) Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui

mekanisme RDG Bulanan dengan cakupan materi bulanan.

b) Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan RDG

berikutnya

c) Penetapan respon kebijakan moneter (BI rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam

memengaruhi inflasi.

d) Dalam hal terjadi perkembangan di luar prakiraan semula,

penetapan stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan

melalui RDG Mingguan.

G. Kurs

Menurut www.bi.go.id, yang dimaksud dengan nilai tukar adalah nilai tukar

satuan uang suatu negara terhadap negara lain. Nilai tukar dipengaruhi oleh

beberapa faktor, seperti tingkat suku bunga dalam negeri, tingkat inflasi, dan

intervensi bank sentral terhadap pasar uang jika diperlukan sehingga senantiasa

berubah.

Menurut Mandala Manurung Prathama Rahardja dalam bukunya Uang,

37 sebagai kurs atau nilai tukar, harga suatu mata uang dinilai dengan mata uang lain.

Jadi nilai tukar atau harga mata uang asing adalah nilai tukara mata uang suatu

negara terhadap suatu mata uang negara lainnya.

Exchange Rates (nilai tukar uang) atau yang lebih populer dikenal dengan

sebutan kurs mata uang adalah catatan (quotation) harga pasar dari mata uang

asing (foreign currency) dalam harga mata uang domestik (domestic

currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang

asing (Adiwarman Karim, 2008:157). Nilai tukar uang merepresentasikan tingkat

harga pertukaran dari satu mata uang ke mata uang lainnya dan digunakan

dalam berbagai transaksi, antara lain transaksi perdagangan internasional,

turisme, investasi internasional, ataupun aliran uang jangka pendek

antarnegara, yang melewati batasbatas geografis ataupun batas-batas hukum.

Kurs merupakan salah satu hal terpenting dalam perekonomian terbuka,

karena memiliki pengaruh yang besar bagi neraca transaksi berjalan maupun

variabel-variabel makroekonomi lainnya.

Kurs menggambarkan harga dari suatu mata uang terhadap mata uang negara

lainnya, juga merupakan harga dari suatu aktiva atau harga aset (asset price)

(Krugman, 2005: 40). Sadono sukirno (2004:197), menjelaskan bahwa kurs valuta

asing dapat didefinisikan sebagai nilai seunit valuta (mata uang) asing apabila

38 mata uang suatu negara dapat dibedakan menjadi dua yaitu nilai tukar riil

dan nilai tukar nominal (Mankiw, 2006:242).

Nilai tukar nominal adalah nilai tukar yang digunakan seseorang saat

menukar mata uang suatu negara dengan mata uang negara lain. Jadi, nilai tukar

rupiah merupakan nilai dari suatu mata uang rupiah yang ditukarkan ke dalam

mata uang negara lain. Contohnya nilai tukar rupiah terhadap dolaar AS, nilai

tukar rupiah terhadap Yen, nilai tukar rupih terhadap Euro dan lain-lain.

Nilai tukar riil ialah nilai yang digunakan seseorang saat menukarkan

barang dan jasa suatu negara dengan barang dan jasa negara lain, nilai

tukar riil menyatakan tingkat dimana pelaku ekonomi dapat

memperdagangkan barang-barang dari suatau negara dengan barang-barang

negara lain.

H. Loan to Deposit Ratio

Loan to Deposit Ratio atau yang sering disingkat dengan LDR adalah rasio

kredit yang diberikan kepada pihak ketiga dalam bentuk rupiah dan valuta asing

dan tidak termasuk kredit kepada Bank lain, diman dana pihak ketiga mencangkup

giro, tabungan, dan deposto dalam rupiah dan valuta asing, tidak termasuk dana

antar Bank. (www.bi.go.id)

Menurut Mulyono (2001:101) Loan to Deposit Ratio merupakan rasio

39 kredit dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Loan to

Deposit Ratio menjadi salah satu gambaran kemampuan bank dalam membayar

kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Jadi semakin tinggi tingkat Loan to

Deposit Ratio memberikan indikasi bahwa tingkat kemampuan likuiditas bank

semakin rendah, dikarendakan jumlah dana yang diperlukan untuk membiayai

kredit menjadi semakin besar. Begitupun sebaliknya, apabila Loan to Deposit

Ratio rendah maka menunjukkan bahwa tingkat ekspansi kredit yang rendah

dibandingkan dengan dana yang diterimanya dan menunjukkan bahwa bank masih

jauh dari maksimal dalam menjalankan fungsi intermediasinya. Yaitu bank

mengumpulkan dana dari masyarakat dalam bentuk giro, tabungan, dan

menyalurkannya kembali ke masyarakat yang membutuhkan dalam bentuk kredit.

Menurut Lukman Dendawijaya (2005:116) Loan to Deposit Ratio adalah

ukuran seberap jauh kemampuan bank dalam membiayai kembali penarikan dana

yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya. Lukman Denda Wijaya (2009:116) Perhitungan Loan to

Deposit Ratio dapat dihitung dengan rumus sebagai berikut:

LDR= Total Kredit yang disalurkan X100%

40

I. Ukuran Bank (Bank Size)

Ukuran bank atau istilah yang lebih dikenal adalah bank size didefinisikan

sebagai ukuran besar kecilnya skala suatu bank degan berbagai cara, antara lain

adalah : total aktiva, nilai pasar saham dan lain-lain. Menurut Rose (2002:172)

Pada dasarnya bank dapat dibagi menjadi 3 kategori yang didasarkan kepada total

assets yaitu bank besar dengan asset 100 milyar dolar Amerika, bank menengah

dengan asset 100 juta hingga 10 milyar dolar Amerika, dan bank kecil dengan

asset dibawah 100 juta dolar Amerika .

Menurut Ardi dan Lana (2006_ besar kecilnya perusahaan dapat dilihat dari

total asset yang dimiiliki oleh perusahaan tersebut. Semakin besar asset yang

dimiliki perusahaan maka semakin besar pula ukuran perusahaan tersebut. Asset

perusahaan merupakan posisi utama dalam mencerminkan kekayaan yang

merupakan hasil penjualan dalam berbagai bentuk. Dalam perusahaan perbankan

ukuran perusahaan dapat dilihat dari jumlah total asset yang dimiliki oleh bank

tersebut. Asset yang dimiliki oleh bank terdiri atas kas, giro pada bank lain, giro

pada BI penempatan pada bank lain, surat-surat berharga, kredit yang diberikan,

penyertaan, biaya dibayar dimuka, aktiva tetap, aktiva sewa guna usaha, aktiva

lain-lain.

Aset merupakan aktiva yang digunakan untuk aktivitas operasional

41 besar hasil operasional perusahaan. Peningkatan aset yang diikuti dengan

peningkatan hasil operasi akan semakin meningkatkan kepercayaan dari pihak

eksternal terhadap perusahaan. Berdasarkan teori skala efesiensi dapat

disimpulkan bahwa perusahaan dengan aset yang besar mampu menghasilkan

keuntungan lebih besar apabila diikuti dengan hasil dari aktivitas operasionalnya.

J. Hubungan antar Variabel

1. Hubungan antara Inflasi dengan Non Performing Loan

Dalam dunia perekonomian inflasi tidak dapat dipisahkan dengan

pertumbuhan dan perkembangan perekonomian suatu negara. Inflasi merupakan

hal yang wajar terjadi, hal ini bisa memiliki arti suatu negara dalam masa

pertumbuhan dan perkembangan yang baik atau malah sebaliknya. Dengan kata

lain inflasi dapat menjadi acuan tolak ukur bagi perekonomia suatu negara.

Hal ini Inflasi turut mendorong para pelaku ekonomi dalam menyesuaikan

penilaian terhadap harga-harga dan dengan adanya penyesuaian itu

membutuhkan biaya yang tidak sedikit (Manurung, 2008:260). Selain itu inflasi

juga mengharuskan pengusaha untuk menaikan gaji para pegawainya. Kedua hal

tersebut dapat mempengaruhi pada kegiatan usaha produksi suatu perusahaan dan

akan berpengaruh pula pada tingkat keuntungan yang diraup oleh perusahaan,

42 pembiayaan yang telah diberikan. Keadaan tersebut dapat menyebabkan

kenaikan tingkat pembiayaan bermasalah yang dihadapi oleh perbankan.

2. Hubungan antara BI Rate dengan Non Performing Loan

BI Rate merupakan suku bunga acuan yang menjadi kebijakan yang

diambil oleh Bank Indonesia yang merupakan peranannya sebagai bank central

pemerintahaan, BI Rate menjadi salah satu tools kebijakan moneter dalam

perekonomian Indonesia. Kebijakan BI rate ini di ambil dan di umumkan

kepada bank-bank umum yang ada di Indonesia untuk menekan laju inflasi

yang terjadi dan nantinya besaran dari kebijakan BI rate ini dapat menjadi suku

bunga acuan bagi bank-bank lainnya dalam melakukan kegiatan perbankan.

Kenaikan BI Rate sebagai suku bunga acuan dapat mempengaruhi tingkat

penyaluran kredit perbankan ke masyarakat, karena hal ini masyarakat akan

berpikir dua kali untuk mengambil dan mengajukan pinjaman ke bank. Hal ini

akan berakibat sama juga pada tingkat pengembalian kredit ke bank, karena

kemampuan masyarakat dalam pengembalian pinjaman akan berpengaruh

akibat dari kenaikan suku bunga pinjaman. Hal ini bisa diambil hipotesa bahwa

43

3. Hubungan antara Kurs dengan Non Performing Loan

Kurs atau nilai tukar merupakan cerminan dari fundamental

perekonomian suatu negara terhadap negara lain. Penguatan atau pelemahan

nilai tukar rupiah khususnya terhadap mata uang asing dapat mempengaruhi

perekonomian dan mempengaruhi pemerintah dalam menetapkan suatu

kebijakan, baik kebijakan moneter maupun kebijakan fiskal.. Penguatan atau

pelemahan kurs akan mempengaruhi tingkat harga suatu barang dan hal ini

dapat memicu terjadinya inflasi. dan nantinya akan berimbas pula bagi kegiatan

perbankan di Indonesia dalam menentukan besaran biaya yang akan disalurkan

mengingat masyarakat akan berpikir untuk melakukan pengajuan pinjaman

apabila harga-harga naik. Dan hal ini dapat berpengaruh juga terhadap tingkat

pengembalian pinjaman karena bank harus bisa mengatur dengan menyesuaikan

terhadap lonjakan yang terjadi pada nilai tukar.

4. Hubungan antara Loan to Deposit Ratio dengan Non Performing Loan

Menurut Wiagustini (2010:76) likuiditas merupakan rasio keuangan untuk

mengatur kemampuan oerasional bank dalam memenuhi kewajiban jangka

pendeknya pada saat ditagih. Sedangkan menurut Riyadi (2006:165) Idikator

likuiditas dan penurunan fungsi intermediasi perbankan ii dapat dilihat dari

Loan to Deposit Ratio dimana perbandingan antara total kredit yang diberikan

44 Penyaluran kredit merupakan kegiatan utama bank untuk menjalankan

fungsinya sebagai lembaga intermediary, oleh karena itu kegiatan

penghimpunan dana kredit dari masyarakat sangat menentukan besar kecilnya

profit atau keuntungan bank sekaligus menentukan besar kecilnya risiko yang

diambil oleh bank. Besar kecilnya rasio keuntungan maupun kerugian yang

akan dialam oleh bank hal ini sangat dipengaruhi adanya kredit bermasalah atau

Non Performing Loan.

Rasio LDR merupakan acuan dari neraca keuangan oleh bank, dan menjadi

salah satu indikator besarnya kredit yang disalurkan oleh bank, semakin tinggi

LDR maka jumlah kredit yang akan diberkan juga semakin meningkat. Hal ini

menunjukkan awha pada saat jumlah kredit yang diberikan dan rasio LDR

tinggi, kemungkinan laba yang diperoleh melalui pendapatan bunga pun akan

tinggi

5. Hubungan antara Bank Size dengan Non Performing Loan

Menurut Ranjan dan Dahl (2003), Ukuran Bank diperoleh melalui

perhitungan total asset yang dimiliki oleh bank yang bersangkutan jika

dibandingkan dengan total assets dari bank-bank lain.

Assets disebut juga aktiva, sisi aktiva pada bank menunjukkan strategi dan

45 kas, rekening pada bank sentral, pinjaman jangka pendek dan jangka panjang,

serta aktiva tetap.Semakin besar assets atau aktiva yang dimiliki oleh suatu

bank maka semakin besar pula jumlah kredit yang dapat disalurkan oleh bank

tersebut.

Menurut Dendawijaya (2000) semakin besar volume kredit memberikan

kesempatan bagi pihak bank untuk menekan tingkat Spread, yang pada

akhirnya akan menurunkan tingkat bunga kredit (lending rate) sehingga bank

akan lebih kompetitif dalam memberikan pelayanan kepada kreditur atau

nasabah yang membutuhkan kredit. Dalam penelitian Rajiv Ranjan dan Sarat

Chandra Dahl (2003) mengungkapkan bahwa semakin besar ukuran bank (Bank

46

K. Penelitian Terdahulu

No Peneliti, Tahun, Judul

Variabel Metode Hasil Penilitian

48

Hasil dari penelitian adalah bank lending rate, collateral value against

loan, bank size, dan

bank’s credit culture

51

M. Hipotesis

Berdasarkan kerangka teoritis dan penelitian terdahulu yang telah disajikan,

hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut:

1. Hipotesis 1: Terdapat pengaruh antara variabel penyaluran kredit Inflasi,

Kurs, BI Rate, Loan to Deposit Ratio (LDR), dan Bank Size secara

simultanterhadap Non Performing Loan (NPL)

2. Hipotesis 2: Terdapat pengaruh antara Inflasi secara parsial terhadap Non

Performing Loan (NPL)

3. Hipotesis 3: Terdapat pengaruh antara Kurs secara parsial terhadap Non

Performing Loan(NPL)

4. Hipotesis 4: Terdapat pengaruh antara Loan to Deposit Ratio secara

parsialterhadap Non Performing Loan(NPL)

5. Hipotesis 5: Terdapat pengaruh antara Bank Size secara parsial terhadap

52

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Obyek dari penelitian adalah Bank Umum Swasta non Devisa. Data yang

digunakan adalah dari tahun 2008-2014 dengan menggunakan data time series

yang diperoleh melalui Bank Indonesia dan Badan Pusat Statistik (BPS)

Dalam penelitian ini menggunakan variabel terikat (dependent variables) yaitu

kredit bermasalah Non Performing Loan pada Bank Umum Swasta non Devisa

Sedangkan variabel bebasnya (independent variables) menggunakan faktor

ekonomi makro dan internal bank yaitu adalah Inflasi, BI Rate, kurs, LDR dan

Bank Size.

B. Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang

mempunyai kualitas dan karaketristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2008:61). Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2008:62)

Obyek dalam penelitian ini adalah Bank Umum Swasta non Devisa dari

periode Januari 2008 sampai Desember 2014 dari laporan keuangan bank yang