SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA REKSA DANA SAHAM DENGAN MENGGUNAKAN METODE

SHARPE DI BURSA EFEK INDONESIA

OLEH

OSIN P. PANJAITAN 070502123

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRACT

This research entitled "Factors Analysis Influencing Performance of Share Mutual Fund By Using Sharpe Method in Indonesia Stock Exchange." The purpose of this research is to investigate and analyze the influence of Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow to Performance of Share Mutual Fund in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 24 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

F test results indicate that at Share Mutual Fund variables Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow to estimate the variable Performance of Share Mutual Fund in the model analysis. T test results (individual) indicates that at Share Mutual Fund each variables Expense Ratio, Size of Mutual Fund, and Cash Flow had effect on Performance of Share Mutual Fund, but the Turnover Ratio has no an influence on Performance of Share Mutual Fund. These results can be viewed on multiple regression analysis and the coefficient of determination, the R value of 0.579 means the relation between the current ratio, working capital turnover and debt to equity ratio to profitability by 57.9%, meaning that the relationship between variables is most closely. Adjusted R Square value of 0.690 which means 69% achievement of profitability can be explained by the Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow. The remaining 31% can be explained by other factors not examined in this research.

Keywords: Expense Ratio, Turnover Ratio, Size of Mutual Fund, Cash Flow,

ABSTRAK

Penelitian ini berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Reksa Dana Saham Dengan Menggunakan Metode Sharpe di Bursa Efek Indonesia”. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow terhadap Kinerja Reksa Dana Saham pada reksa dana saham di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 24 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada Reksa dana Saham variabel Expense Ratio, Turnover Ratio, Ukuran Reksa Dana dan Cash Flow dapat mengestimasi variabel Kinerja Reksa Dana Saham (KRDS) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada Reksa dana Saham masing-masing variabel Expense Ratio, Ukuran Reksa Dana dan Cash Flow memiliki pengaruh terhadap Kinerja Reksa Dana, tetapi Turnover Ratio tidak memiliki pengaruh terhadap Kinerja Reksa Dana Saham. Hasil ini dapat dilihat pada analisis regresi berganda dan pada koefisien determinasi, nilai R sebesar 0,579 berarti hubungan antara Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow sebesar 57,9 %, artinya hubungan antar variabel cukup erat. Nilai Adjusted R Square sebesar 0,690 yang berarti 69 % kinerja reksa dana dapat dijelaskan oleh Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow. Sedangkan sisanya 31 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan Yesus Kristus, Allah yang Maha Kuasa karena atas kasih dan kelimpahan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Tujuan penulisan ini adalah sebagai salah satu syarat guna memperoleh Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis, Ayahanda P. Panjaitan dan Ibunda tercinta R. Siagian atas dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah putus untuk penulis.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang turut membantu penulis dalam menyelesaikan skripsi ini baik secara materil maupun moril, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenty Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini SE, MSi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara .

4. Ibu Dra. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

dalam penyelesaian skripsi ini.

6. Bapak Drs. Nakman Harahap, Msi. selaku Dosen Penguji I yang telah memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Bapak Drs. Syahyunan, Msi. selaku Dosen Penguji II yang telah memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di FE USU yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik, dan juga kepada pegawai FE USU.

9. Saudara (Kakak dan Abang terkasih), terima kasih atas doa dan dukungannya.

10. Seluruh keluarga besar GmnI Komisariat FE USU, terima kasih atas doa, semangat dan dukungannya.

11. Kelompok kecil “SHMILY” (K’Corry, Diana, Benget, Andre, Alex, dan Franky), terima kasih atas doa dan dukungannya.

12. Rekan-rekan seperjuangan Manajemen 2007

13. Kepada seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah membantu penulis baik dari segi moril maupun materil.

Penulis mengucapkan terimakasih dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

Medan, September 2011 Penulis

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN………...ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 9

2.1.1 Pengertian Reksa dana ... 9

2.1.2 Pengelolaan Reksa dana ... 11

2.1.3 Jenis dan Karakteristik Reksa dana ... 12

2.1.4 Biaya-biaya Dalam Reksa dana ... 16

2.1.5 Kinerja Reksa dana ... 19

2.1.6 Expense Ratio ... 25

2.1.7 Turnover Ratio ... 26

2.1.8 Ukuran Reksa Dana ... 28

2.1.9 Cash Flow... 30

2.2 Penelitian Terdahulu ... 32

2.3 Kerangka Konseptual ... 33

2.4 Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Operasional ... 36

3.4 Defenisi Operasional ... 37

3.5 Populasi dan Sampel ... 40

3.6 Jenis dan Sumber Data ... 42

BAB IV ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan………. 48

4.2. Deskriptif Data……… 65

4.3. Hasil Pengujian……… 71

4.4. Analisis Data dan Pengujian Hipotesis……… 77

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………. 84

5.2. Saran………... 85

DAFTAR PUSTAKA ... 86

DAFAR TABEL

Halaman

Tabel 1.1 Perkembangan Industri Reksadana Periode 1996-2009 ... 2

Tabel 1.2 Pertumbuhan Jenis Reksadana Periode 2009-2010 ... 4

Tabel 3.1 Jumlah Sampel Berdasarkan Karakteristik Pearikan Sampel ... 43

Tabel 3.2 Sampel Reksa Dana Saham Yang Akan Diteliti ... 43

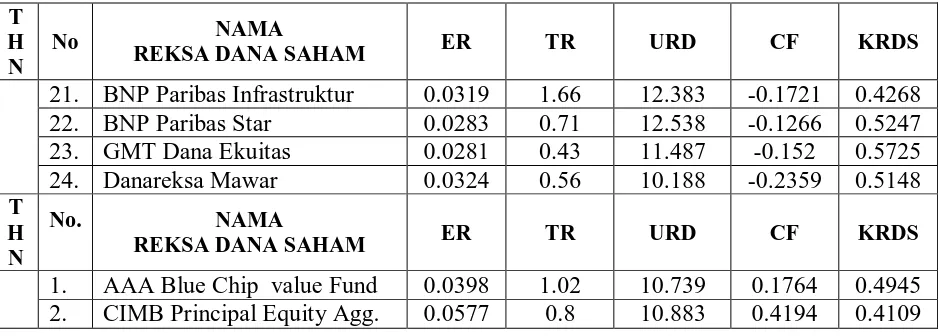

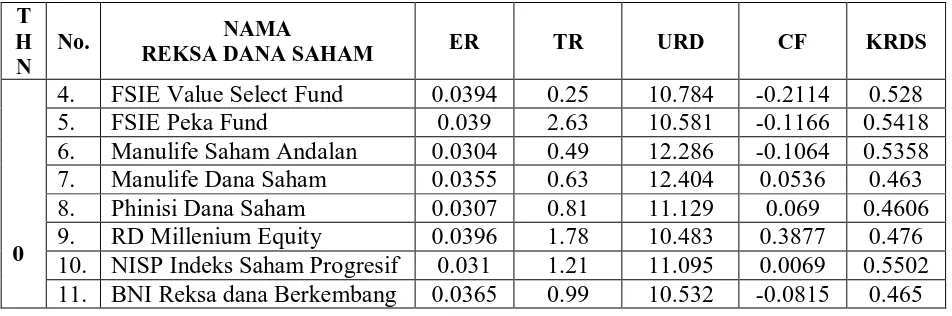

Tabel 4.1 Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, Cash Flow dan Kinerja Reksa Dana Saham Tahun 2007-2010 ... 66

Tabel 4.2 Normalitas Statistik ... 71

Tabel 4.3 Heteroskedastisitas ... 74

Tabel 4.4 Kriteria Pengambilan Keputusan Uji Autokorelasi... 75

Tabel 4.5 Autokorelasi.... ... 75

Tabel 4.6 Multikolinearitas ... 76

Tabel 4.7 Ringkasan Hasil dan Pengolahan Data ... 77

Tabel 4.8 Anova (Uji F).... ... 79

DAFTAR GAMBAR

Halaman

Gambar 2.1 Mekanisme Kerja Reksadana ... 10

Gambar 2.2 Kerangka Konseptual ... 36

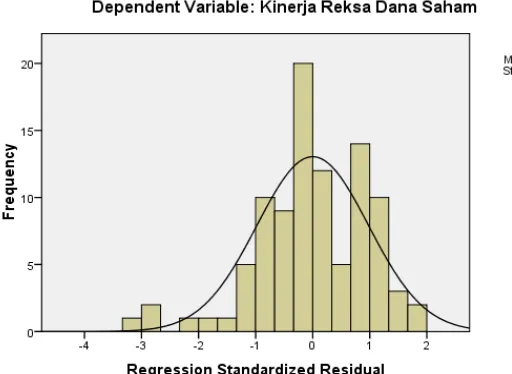

Gambar 4.1 Grafik Histogram ROE ... 71

Gambar 4.2 Grafik Normal Plot ... 72

DAFTAR LAMPIRAN

Halaman

ABSTRACT

This research entitled "Factors Analysis Influencing Performance of Share Mutual Fund By Using Sharpe Method in Indonesia Stock Exchange." The purpose of this research is to investigate and analyze the influence of Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow to Performance of Share Mutual Fund in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 24 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

F test results indicate that at Share Mutual Fund variables Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow to estimate the variable Performance of Share Mutual Fund in the model analysis. T test results (individual) indicates that at Share Mutual Fund each variables Expense Ratio, Size of Mutual Fund, and Cash Flow had effect on Performance of Share Mutual Fund, but the Turnover Ratio has no an influence on Performance of Share Mutual Fund. These results can be viewed on multiple regression analysis and the coefficient of determination, the R value of 0.579 means the relation between the current ratio, working capital turnover and debt to equity ratio to profitability by 57.9%, meaning that the relationship between variables is most closely. Adjusted R Square value of 0.690 which means 69% achievement of profitability can be explained by the Expense Ratio, Turnover Ratio, Size of Mutual Fund, and Cash Flow. The remaining 31% can be explained by other factors not examined in this research.

Keywords: Expense Ratio, Turnover Ratio, Size of Mutual Fund, Cash Flow,

ABSTRAK

Penelitian ini berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Reksa Dana Saham Dengan Menggunakan Metode Sharpe di Bursa Efek Indonesia”. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow terhadap Kinerja Reksa Dana Saham pada reksa dana saham di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 24 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada Reksa dana Saham variabel Expense Ratio, Turnover Ratio, Ukuran Reksa Dana dan Cash Flow dapat mengestimasi variabel Kinerja Reksa Dana Saham (KRDS) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada Reksa dana Saham masing-masing variabel Expense Ratio, Ukuran Reksa Dana dan Cash Flow memiliki pengaruh terhadap Kinerja Reksa Dana, tetapi Turnover Ratio tidak memiliki pengaruh terhadap Kinerja Reksa Dana Saham. Hasil ini dapat dilihat pada analisis regresi berganda dan pada koefisien determinasi, nilai R sebesar 0,579 berarti hubungan antara Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow sebesar 57,9 %, artinya hubungan antar variabel cukup erat. Nilai Adjusted R Square sebesar 0,690 yang berarti 69 % kinerja reksa dana dapat dijelaskan oleh Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow. Sedangkan sisanya 31 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Investasi pada pasar modal merupakan salah satu cara bagi masyarakat pemodal untuk memperoleh keuntungan dengan cepat. Investasi pada aktiva keuangan (financial assets) merupakan salah satu bentuk dari investasi selain investasi pada aktiva nyata (riil assets). Investasi pada aktiva keuangan adalah investasi pada surat-surat berharga baik di pasar uang maupun di pasar modal, sedangkan investasi pada aktiva nyata dapat berupa investasi pada rumah, tanah, dan emas.

Investasi pada aktiva keuangan baik di pasar uang maupun pasar modal tidak dapat dilakukan oleh semua orang. Beberapa alasan yang mengakibatkan tidak semua orang dapat melakukannya adalah karena keterbatasan dana, keterbatasan waktu dan juga keterbatasan pengetahuan mengenai instrumen investasi. Wadah investasi yang diciptakan untuk menarik para pemodal yang memiliki keterbatasan dana, waktu atau pengetahuan tersebut adalah reksa dana.

oleh manajer investasi. Dana yang dikelola atau portofolio dalam reksa dana itu adalah milik bersama para pemodal. Manajer investasi merupakan pihak yang dipercayakan untuk mengelola dana (Mulyana, 2004:2).

Sejak diperkenalkannya reksa dana di Indonesia pada tahun 1996 hingga sekarang, reksa dana telah mengalami pertumbuhan yang cukup menggembirakan, meskipun sempat mengalami penurunan ketika terjadi krisis ekonomi. Reksa dana mulai diperkenalkan di Indonesia tepatnya pada tanggal 7 September 1995 ketika BAPEPAM memberikan pernyataan efektif atas sebuah reksa dana perseroan bersifat tertutup, yakni PT. BDNI Reksa Dana. Berdasarkan data BAPEPAM (2010), pada akhir bulan Desember 2010 sudah tercatat sebanyak 619 reksa dana. Padahal pada tahun 1996 baru berdiri sebanyak 25 reksa dana.

Tabel 1.1

Perkembangan Industri Reksa dana Periode 1996-2010

Periode

Jumlah Reksa

dana

Pemegang Reksa dana / Unit Penyertaan

Nilai Aktiva Bersih (NAB /

Rp Milyar)

Jumlah Saham / Unit yang Beredar

1996 25 2.441 2.782,32 1.942.232.210,52

1997 77 20.234 4.916,60 6.007.373.758,55

1998 81 15.482 2.992,17 3.680.892.097,26

1999 81 24.127 4.974,10 4.349.952.950,82

2000 94 39.487 5.515,95 5.006.049.769,66

2001 108 51.723 8.003,77 7.303.771.880,36

2002 131 125.820 46.613,83 41.665.523.049,21 2003 186 171.712 69.447,72 60.020.745.572,82 2004 246 299.063 104.037,82 84.700.701.702,71 2005 328 254.660 29.405,73 21.262.143.379,98 2006 403 202.991 51.620,08 36.140.102.795,60 2007 473 325.224 92.190,63 53.589.967.474,74 2008 603 352.429 74.065,81 60.976.090.770,24 2009 671 357.192 114.370,00 69.978.061.139,63 2010 619 353.704 149.099,00 66.154.785.442,89

Memilih reksa dana yang akan memberikan pengembalian seperti yang diharapkan, membutuhkan cara pandang dan analisis yang tepat. Ada beberapa pertimbangan yang harus diperhatikan investor ketika berinvestasi pada reksa dana. Pertimbangan utama investor pada umumnya adalah kinerja historis. Pertimbangan lainnya adalah risiko, besarnya biaya, tinggi rendahnya harga atau NAB/Unit, besarnya aset yang dikelola reksa dana (ukuran reksa dana), laporan investasi dan komunikasi dengan manajer investasi (Pratomo dan Nugraha, 2009:43).

Sebelum berinvestasi di reksa dana, perlu diketahui jenis reksa dana apa yang sesuai dengan tujuan dan kebutuhan investasi. Jenis-jenis reksa dana yang tersedia di Indonesia ada empat berdasarkan kategori instrumen dimana reksa dana melakukan investasi, karakteristik potensi keuntungan dan risikonya, yaitu: reksa dana pasar uang, reksa dana pendapatan tetap, reksa dana saham dan reksa dana campuran.

Tabel 1.2

Pertumbuhan Jenis Reksa Dana Priode 2009-2010

Reksa Dana

Jumlah Unit Penyertaan (Juta) Jumlah Dana Kelolaan (Milyar) Desember 2009 Oktober 2010 % Growth Desember 2009 Oktober 2010 % Growth Pendapatan Tetap 10,904 14,901 36.65% 14,664 22,894 56.12% Pasar Uang 5,220 7,495 43.59% 5,220 7,495 43.58% Campuran 7,139 6,798 - 4.78% 12,964 15,069 16.24% Saham 11,796 10,175 -13.74% 39,698 43,668 10.00%

Sumber: Bapepam.go.id pada tanggal 15 Mei 2011

dan sedangkan Reksa dana Saham mengalami penurunan pada Jumlah unit penyertaan sebesar -13.70% dan pertumbuhan pada jumlah dana kelolaan sebesar 10.01%.

Reksa dana Saham merupakan salah satu jenis reksa dana selain Reksa dana Pendapatan Tetap, Reksa dana Pasar Uang dan Reksa dana Campuran. Reksa dana Saham adalah reksa dana dimana investasi dilakukan dengan alokasi aset minimum 80 % untuk saham. Investasi pada saham memiliki risiko lebih tinggi namun menghasilkan tingkat pengembalian yang lebih tinggi pula. Tingginya risiko tersebut dikarenakan sifat harga saham yang lebih berfluktuasi (Pratomo dan Nugraha, 2009: 73).

Investor dalam menentukan pilihan investasinya dalam reksa dana tentu melakukan penilaian terhadap kinerjanya. Pengukuran kinerja reksa dana dapat dilakukan dengan menggunakan suatu model atau parameter yang bisa diterima secara universal dimana seringkali dikaitkan dengan return dan risiko (risk-adjusted performance), baik risiko total (Sharpe Ratio) maupun risiko sistematis

(Treynor Index dan Jensen Alpha). Hal ini dikarenakan pengukuran kinerja reksa dana tanpa memperhitungkan unsur risiko justru akan menghasilkan informasi yang menyesatkan bagi para investor.

diversifikasi. Risiko yang dapat dihilangkan tersebut disebut sebagai risiko tidak sistematis (risiko pasar), sedangkan risiko yang tidak dapat dihilangkan disebut sebagai risiko sistematis. Namun untuk menghilangkan risiko tidak sistematis diperlukan Manajer Investasi handal yang dapat membentuk portofolio secara tepat.

Di Indonesia keberadaan Manajer Investasi yang handal masih jarang ditemukan. Portofolio yang dibentuk oleh Manajer Investasi tersebut tidak dapat menghilangkan risiko tidak sistematis seluruhnya, berbeda dengan keadaan di luar negeri (negara maju) dimana manajer-manajer investasi yang cerdas ditambah dengan pemanfaatan alat-alat yang canggih dapat membentuk portofolio yang lebih baik. Oleh karena itu, pengukuran kinerja reksa dana di Indonesia lebih tepat menggunakan Sharpe Ratio yang digunakan dalam penelitian ini. (Pratomo dan Nugraha, 2009:203)

Pengukuran kinerja investasi dilakukan untuk mengukur tingkat pengembalian (return) dan risiko. Pengukuran kinerja portofolio tidak hanya dinilai secara individu tetapi juga dilakukan dengan membandingkan portofolio lainnya sebagai benchmark. Fokus pembahasan dalam penelitian ini adalah bagaimana memilih Reksa Dana Saham sebagai saluran investasi khususnya faktor-faktor yang mempengaruhi kinerja Reksa Dana Saham.

mengelola reksa dana tentunya ada biaya-biaya yang harus dikeluarkan oleh investor kepada pengelola reksa dana, salah satunya adalah Expense Ratio. Expense Ratio merupakan pembanding antara biaya operasional reksa dana

terhadap dana yang dikelola.

Turnover ratio merupakan perubahan portofolio dari reksa dana. Reksa

dana dengan Turnover Ratio yang tinggi menunjukkan bahwa manajer Investasi melakukan aktivitas pembelian maupun penjualan portofolio dengan frekuensi yang tinggi dalam usaha mengantisipasi perubahan pasar.

Semakin besarnya jumlah aset atau ukuran sebuah reksa dana, seharusnya akan memberikan fleksibilitas yang lebih tinggi pada reksa dana tersebut dalam memberikan pelayanan terbaik kepada nasabahnya. Semakin besar aset akan semakin memudahkan terciptanya economies of scale yang dapat berdampak pada penurunan biaya-biaya yang dibebankan kepada nasabah secara tidak langsung seperti biaya manajemen, biaya kustodian, biaya transaksi dan biaya lain-lainnya. Hal ini berdampak positif kepada kinerja atau hasil investasi yang dapat diberikan kepada investor.

Peneliti mengambil judul penelitian berdasarkan latar belakang yang telah diuraikan diatas yaitu : “Analisis Faktor-faktor Yang Mempengaruhi Kinerja

Reksa Dana Saham Dengan Menggunakan Metode Sharpe Di Bursa Efek

Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan pada sub bab sebelumnya, rumusan pokok masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

“Apakah faktor Expense Ratio, Turnover Ratio, Ukuran Reksa dana, dan Cash Flow berpengaruh terhadap Kinerja Reksa Dana Saham dengan menggunakan Metode Sharpe di Bursa Efek Indonesia”.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai penulis dari penelitian ini adalah untuk memberikan bukti empiris tentang faktor Expense Ratio, Turnover Ratio, ukuran reksa dana, Cash Flow berpengaruh terhadap Kinerja Reksa Dana Saham dengan Menggunakan Metode Sharpe di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Bagi Manajer Investasi

informasi kepada Manajer Investasi bagaimana pengaruh variabel-variabel dalam penelitian ini terhadap kinerja reksa dana yang mereka kelola, sehingga Manajer Investasi dapat mengetahui langkah selanjutnya untuk meningkatkan Kinerja Reksa Dana Saham.

2. Bagi Peneliti

Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan bagaimana Expense Ratio, Turnover Ratio, Ukuran Reksa dana dan Cash Flow berpengaruh terhadap kinerja Reksa Dana Saham.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Reksa dana

Secara umum Reksa dana adalah wadah dan pola pengelolaan dana bagi sekumpulan investor untuk berinvestasi dalam instrumen-instrumen investasi yang tersedia di Pasar dengan cara membeli unit penyertaan Reksa dana. Dana ini kemudian dikelola oleh Manajer Investasi (MI) ke dalam portofolio investasi, baik berupa saham, obligasi, pasar uang ataupun efek atau sekuriti lainnya.

2

10 8

1, 10

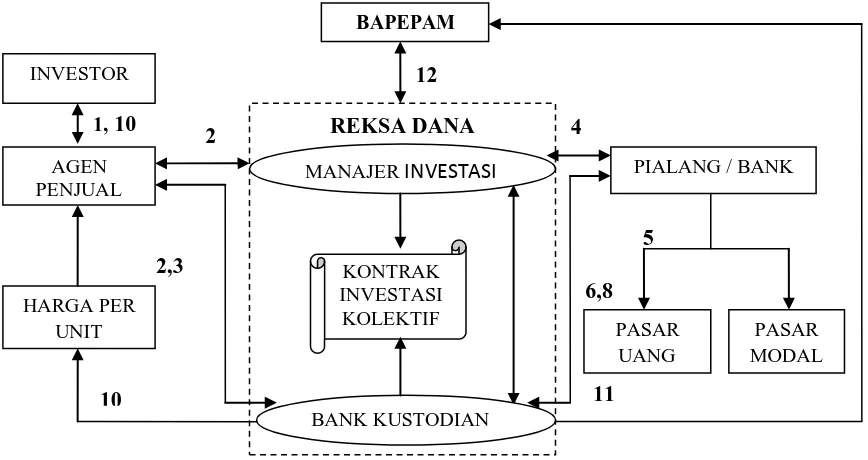

2,3 4 5 6,8 11 12 9 Sumber:www.bapepam.go.id Gambar 2.1

Mekanisme Kerja Reksa dana

Keterangan gambar 2.1

1. Transaksi pembelian, penjualan kembali, pengalihan unit penyertaan. 2. Informasi adanya dana investasi/kebutuhan pencarian dana.

3. Penyetoran dana pembelian atau pembayaran atas atau penjualan kembali. 4. Perinta transaksi investasi kepada bank atau pialang.

5. Eksekusi transaksi oleh bank atau pialang ke pasar uang/ pasar modal. 6. Konfirmasi transaksi kepada manajer investasi dan bank kustodian. 7. Perintah penyelesaian (settlement) transaksi kepada bank kustodian. 8. Eksekusi penyelesaian transaksi dan penyimpanan surat berharga. 9. Laporan evaluasi harian kepada manajer investasi

10. Perhitungan dan informasi NAB/unit dan kepemilikan unit. 11. Laporan bulanan kepada Bapepam..

BAPEPAM

PIALANG / BANK INVESTOR REKSA DANA AGEN PENJUAL HARGA PER UNIT

MANAJER INVESTASI

2.1.2. Pengelolaan Reksa dana

Terdapat dua pihak yang terlibat langsung dalam pengelolaan reksa dana (Pratomo dan Nugraha, 2009:51). Pertama adalah Manajer Investasi. Manajer Investasi merupakan pihak yang berperan penting dalam kegiatan investasi reksa dana. Manajer Investasi yang dimaksud adalah sebuah perusahaan yang kegiatan usahanya mengelola portofolio efek milik investor.

Manajer Investasi harus memiiliki ijin dari Bapepam dengan memenuhi syarat-syarat yang diajukan. Salah satunya adalah paling tidak ada seorang direksi dan seorang staf perusahaan yang telah mendapat ijin perorangan sebagai Wakil Manajer Investasi yang baru diperoleh setelah calon Wakil Manajer Investai tersebut mengikuti ujian yang diadakan oleh Asosiasi Standar Profesi Pasar Modal.

2.1.3. Jenis dan Karakteristik Reksa dana

Pada umumnya semua reksa dana mempunyai kesamaan didalam struktur, tetapi berbeda dalam tujuan. Membedakan reksa dana dapat dilakukan dengan melihat beberapa sudut pandang (Darmadji dan Fakhruddin, 2001:148).

2.1.3.1. Reksa dana Dilihat dari Segi Bentuknya

Sebagaimana diatur pada Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal pada pasal 18 ayat (1), reksa dana dapat diklasifikasikan dalam dua bentuk yaitu, Reksa Dana Perseroan dan Reksa Dana Kontrak Investasi Kolektif. Kedua bentuk Reksa dana ini sama-sama menghimpun dana dan menginvestasikan dananya pada berbagai instrumen investasi baik yang diperdagangkan di pasar modal maupun di pasar uang.

1. Reksa dana Berbentuk Perseroan (corporate type)

Dalam bentuk reksa dana ini, perusahaan penerbit reksa dana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasarkan di pasar modal maupun pasar uang. Reksa dana bentuk perseroan dibedakan lagi berdasarkan sifatnya menjadi reksa dana Perseroan yang tertutup dan reksa dana Perseroan terbuka (Darmadji dan Fakhruddin, 2001:149)

2. Reksa Dana berbentuk Kontak Investasi Kolektif (contractual type).

yang lebih populer dan jumlahnya semakin bertambah dibandingkan dengan reksa dana yang berbentuk Perseroan (Darmadji dan Fakhruddin,2001:149), sebagaimana diatur dalam Penjelasan pasal 18 ayat (1) Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal. Berdasarkan data Badan Pengawas Pasar Modal dan Lembaga Keuangan, seluruh reksa dana yang ada di Indonesia saat ini berbentuk Kontrak Investasi Kolektif.

2.1.3.2. Reksa dana Dilihat dari Sifatnya

Dilihat dari sifatnya, reksa dana dapat dibedakan menjadi: 1. Reksa dana bersifat Tertutup(close-end fund)

Merupakan reksa dana yang tidak dapat membeli kembali saham-saham yang telah dijual kepada pemodal. Artinya, pemegang saham tidak dapat menjual kembali sahamnya kepada manajer investasi. Apabila pemilik saham hendak menjual sahamnya, hal tersebut harus dilakukan melalui Bursa Efek tempat saham reksa dana tersebut dicatatkan (Darmadji dan Fakhruddin, 2001:150).

2. Reksa dana bersifat Terbuka (open-end fund)

2.1.3.3. Reksa dana Dilihat dari Tujuan Investasi

Reksa dana dilihat dari tujuan investasinya dapat dibedakan atas (Darmadji dan Fakhruddin,2001:151).

1. Growth Fund

Reksa dana yang menekankan pada upaya mengejar pertumbuhan nilai dana. Reksa dana jenis ini biasanya mengalokasikan dananya pada saham.

2. Income Fund

Reksa dana yang mengutamakan pendapatan konstan. Reksa dana jenis ini mengalokasikan dananya pada surat hutang dan obligasi.

3. Safety Fund

Reksa dana yang mengutamakan keamanan daripada pertumbuhan. Reksa dana jenis ini umumnya mengalokasikan danannya di pasar uang, seperti deposito berjangka, sertifikat deposito dan surat hutang jangka pendek.

2.1.3.4. Reksa dana Dilihat dari Portofolio Investasinya

Pembagian reksa dana ini didasarkan pada komposisi asset yang membentuk reksa dana tersebut, tingkat pengembalian yang dihasilkan, dan tingkat risiko yang dimiliki oleh masing-masing reksa dana (Pratomo dan Nugraha, 2009:55).

Jenis-jenis reksa dana berdasarkan Peraturan Bapepam Nomor IV.C.3 tentang Pedoman Pengumuman Harian Nilai Aktiva Bersih Reksa dana Terbuka diklasifikasikan dalam empat kategori berdasarkan portofolio investasinya:

1) Reksa Dana Pendapatan Tetap

Bersifat lebih stabil, yaitu reksa dana yang berinvestasi pada instrumen fixed income yang berkualitas baik seperti sertifikat deposito, Commercial Paper (CP), dan sertifikat obligasi yang dikeluarkan oleh perusahaan swasta, BUMN, pemerintah, dll. Instrumen-instrumen tersebut memberikan tingkat suku bunga yang lebih tinggi dibandingkan tabungan bank namun tetap bersifat konservatif. Reksa dana berpendapatan tetap cocok untuk orang yang ingin berinvestasi jangka pendek atau yang tidak ingin mengambil resiko akan kehilangan sebagian nilai investasinya. Namun anda tidak dapat berharap akan mendapatkan keuntungan yang besar apabila anda mempertimbangkan tingkat inflasi pertahun.

2) Reksa Dana Saham

dana campuran, khususnya jika diperbandingkan dengan tingkat inflasi tiap-tiap tahun.

3) Reksa Dana Pasar Uang

Reksa dana jenis ini merupakan reksa dana yang hanya melakukan investasi pada efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal (Darmadji dan Fakhruddin, 2001:150)

4) Reksa Dana Campuran

Merupakan reksa dana yang melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang yang perbandingannya tidak termasuk dalam definisi reksa dana di atas. Reksa dana campuran berinvestasi baik pada instrumen fixed income jangka pendek maupun pada saham-saham perusahaan yang dicatatkan di bursa. Reksa dana jenis ini mengoptimalkan keuntungannya melalui saham-saham dipasar modal disisi lain sebagai penyangganya adalah melalui instrumen fixed income.

2.1.4. Biaya-biaya Dalam Reksa dana

Beberapa jenis biaya yang timbul dalam mengelola reksa dana dibagi dalam beberapa kelompok:

1) Biaya yang menjadi beban reksa dana

Biaya yang dibebankan pada reksa dana itu sendiri terdiri dari:

a) Imbalan jasa manajer investasi, misalnya sebesar 2% per tahun dihitung dari jumlah NAB reksa dana

b) Imbalan jasa Bank Kustodian, misalnya sebesar 0,20% per tahun dihitung dari jumlah NAB reksa dana

c) Imbalan jasa untuk profesi akuntan publik, notaris, dan konsultan hukum setelah pernyataan pendaftaran reksa dana tersebut dianggap efektif oleh Bapepam.

d) Biaya operasional yaitu biaya transaksi efek (saham atau obligasi) dan juga registrasi efek dan biaya administrasi pembuatan dan pengiriman prospektus serta biaya pajak yang disebabkan oleh biaya-biaya yang disebutkan di atas. 2) Biaya yang menjadi beban manajer investasi

Tujuan pengelompokan biaya ini adalah supaya lebih jelas karena beban biaya manajer investasi juga cukup besar yang terdiri dari:

a) Biaya administrasi pendirian reksa dana (biaya konsultasi jasa profesi dan pembuatan dokumen dan kontrak hukum).

b) Biaya pemasaran dan biaya percetakan berbagai formulir administrasi. 3) Biaya yang menjadi beban pemilik unit penyertaan

b) Biaya penjualan kembali (redemption fee) unit penyertaan reksa dana tersebut, misalnya apabila kurang dari 1 tahun, ada yang berkisar sebesar 1,5% atau maksimum Rp 25 Juta; antara 1 sampai 2 tahun berkisar sebesar 1% atau maksimum Rp 15 Juta; apabila lebih dari 2 tahun, tidak dikenakan biaya redemption fee.

c) Biaya pertukaran. Biaya ini timbul apabila pemegang unit penyertaan reksa dana X milik manajer investasi Y, ingin menukarkan unit penyertaan reksa dana X tersebut sebelum dilakukan penjualan ke jenis reksa dana lain yang masih satu produk reksa dana milik manajer investasi Y. Dalam hal ini bisa dikenakan biaya pertukaran, misalnya sebesar 0,2%.

4) Jenis pajak yang terdapat pada reksa dana

a) Deviden, akan dikenai pajak berdasarkan PPh Tarif Umum [Pasal 4 (1) UU PPh].

b) Bunga obligasi, masih dianggap sebagai bukan objek pajak (selama 5 tahun pertama sejak reksa dana berbentuk Kontrak Investasi Kolektif/KIK menjadi efektif), dasar hukumnya adalah Pasal 4 (3) huruf j-UU PPh jo. PP 139 tahun 2000.

c) Bunga deposito, akan dikenakan pajak sebesar 20% (PPh Final), dasar hukumnya PP 131 tahun 2000.

d) Capital gain saham di Bursa, akan dikenakan pajak 0,1% atas dasar PPh Final (PP41 tahun 1994 jo. PP 14 tahun 1997).

f) Bagian laba, termasuk pelunasan kembali (redemption), dianggap bukan objek pajak PPh [Pasal 4 (3) huruf h UU PPh].

Penentuan besaran pajak di atas berlaku standar pada setiap produk reksa dana yang ada di pasar modal Indonesia.

2.1.5. Kinerja Reksa Dana Saham

Pengukuran kinerja dilakukan untuk melakukan evaluasi portofolio secara kualitatif dan kuantitatif. Hasil pengukuran akan menunjukkan keberhasilan manajer dalam mencapai tujuan investasi yang telah ditetapkan dan dapat pula dipakai untuk melakukan komparasi dengan suatu benchmark maupun portofolio lainnya.

Penilaian kinerja reksa dana tidak semata-mata didasarkan pada tingkat pengembalian (return) yang diperoleh, karena posisi atau peringkat kinerja suatu reksa dana lebih tergantung pada target tingkat risiko yang terkandung dalam portofolio reksa dana tersebut, perbandingannya dengan kinerja pasar saat ini, dan tingkat keahlian Manajer Investasi.

Dalam melakukan penilaian kinerja portofolio terdapat dua cara, yaitu: pertama, melakukan perbandingan langsung (direct comparison/ raw performance). Cara ini dilakukan dengan membandingkan kinerja suatu portofolio

2.1.5.1. Sharpe’s Measure

Indeks Sharpe dikembangkan oleh William Sharpe dan sering juga disebut dengan reward-to-variability ratio. Indeks Sharpe mendasarkan perhitungannya pada konsep garis pasar modal (capital market line) sebagai patok duga (benchmark), yaitu dengan cara membagi premi risiko portofolio dengan standar deviasinya. Premi risiko adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh portofolio dengan rata-rata kinerja investasi yang bebas risiko (risk free asset).

Standar deviasi merupakan risiko fluktuasi portofolio yang dihasilkan karena berubah-ubahnya return yang dihasilkan dari subperiode ke subperiode lainnya selama seluruh periode. Dalam teori portofolio, standar deviasi merupakan risiko total yang merupakan penjumlahan dari risiko pasar (systematic/market risk) dan unsystematic risk).

RAVR =

Metode Sharpe dikenal pula dengan istilah RVAR (reward to variability ratio), yang digunakan untuk mengukur kinerja portofolio dengan menghitung rasio excess portfolio return dengan deviasi standar.

Tujuan dari analisis koefisien Sharpe adalah mengukur sejauh mana diversifikasi portofolio kombinasi yang optimal dapat menghasilkan keuntungan dengan risiko tertentu.

Dengan membagi risk premium dengan standar deviasi, Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengertiannya adalah investasi pada SBI tidak mengandung risiko dengan jaminan bunga sebesar Rf dan investasi pada portofolio reksa dana pendapatan tetap mengandung risiko, sehingga diharapkan tingkat pengembalian yang lebih besar dari Rf . Sharpe mengukur berapa perbedaan (Rp - Rf ) atau risk premium yang dihasilkan untuk tiap unit risiko yang diambil. Dengan memperhitungkan risiko, makin tinggi nilai pengukuran Sharpe, makin baik kinerja reksa dana. Untuk mendapatkan nilai Sharpe dipergunakan rumus sebagai berikut (Pratomo dan Nugraha, 2009: 204)

(TRp – Rf) SDp

RVAR = Excess return / Risk dimana,

TRp = rata-rata total return portofolio selama periode t; Rf = rata-rata risk free rate of return selama periode t;

2.1.5.2. Treynor’s Measure

Indeks Treynor merupakan ukuran kinerja portofolio yang dikembangkan oleh Jack Treynor. Indeks ini sering juga disebut reward to volatility ratio. Sama halnya dengan indeks Sharpe, kinerja portofolio pada indeks Treynor dilihat dengan cara menghubungkan tingkat return portofolio dengan besarnya risiko dari portofolio tersebut. Perbedaannya dengan indeks Sharpe adalah penggunaan garis pasar sekuritas (security market line) sebagai patok duga, bukan garis pasar modal seperti pada indeks Sharpe. Asumsi yang digunakan oleh Treynor adalah bahwa portofolio sudah terdiversifikasi dengan baik sehingga risiko yang dianggap relevan adalah risiko sistematis (diukur dengan beta).

Cara mengukur indeks Treynor pada dasarnya sama dengan cara menghitung indeks Sharpe, hanya risiko yang diukur dengan standar deviasi pada indeks Sharpe diganti dengan beta portofolio. Beta portofolio diperoleh dengan metode regresi linier. Semakin tinggi indeks Treynor yang dimiliki sebuah portofolio, berarti kinerja portofolio tersebut akan menjadi relative lebih baik dibandingkan dengan portofolio yang mempunyai indeks Treynor yang lebih rendah.

ROVL =

risiko tidak sistematis), sedangkan pada indeks Treynor hanya menggunakan risiko sistematis (beta).

Tujuan dari analisis kooefisien Treynor adalah mengukur sejauh mana diversifikasi portofolio kombinasi yang optimal dapat menghasilkan keuntungan dengan risiko sistematik relatif terhadap risiko pembanding. Pengukuran dengan metode Treynor juga didasarkan atas risk premium (Rp - Rf ), seperti halnya Sharpe. Namun, dalam Treynor digunakan pembagi beta (β) yang merupakan risiko sistematik atau juga disebut risiko pasar.

Pengukuran Treynor menghubungkan rata-rata excess portfolio return selama beberapa periode dengan risiko sistematik yang diukur dengan beta portofolio. Hasil perhitungan akan menunjukan excess return per unit dari risiko sistematis, bila diperoleh RVOL yang tinggi menunjukkan adanya kinerja portofolio yang baik. Sebaliknya RVOL yang rendah menunjukkan kinerja portofolio yang kurang baik. Pengukuran ini dimaksudkan untuk mengetahui atau memberi peringkat portofolio atas dasar RVOL, sehingga dapat diketahui portofolio yang baik. Formula untuk menghitung RVOL (reward to volatility ratio) adalah sebagai berikut (Pratomo dan Nugraha, 1996: 205)

dimana,

(TRp – Rf) Bp

ROVL = rata-rata excess return portofolio p;

2.1.5.3. Jensen’s Measure

Pengukuran Jensen α bertujuan untuk menghitung tingkat pengembalian di atas CAPM dengan melihat dari beta dan tingkat pengembalian di atas pasar (the measure of differential return), atau dengan kata lain mengukur nilai alpha (α). Pengukuran tersebut untuk menilai kinerja manajer investasi yang didasarkan atas seberapa besar manajer investasi mampu memberikan tingkat pengembalian di atas tingkat pengembalian pasar. Makin tinggi nilai α positif, makin baik kinerjanya.

Untuk penilaian kinerja portofolio dengan metode Jensen ini digunakan formula sebagai berikut (Pratomo dan Nugraha, 2009: 206) :

KinerjaRD – KinerjaRF= Alfa + β x (Kinerjap-KinerjaRF)

dimana:

Alfa = Nilai Perpotongan Jensen KinerjaRD = Kinerja Reksa Dana

KinerjaRF = Kinerja Investasi Bebas Risiko Kinerjap = Kinerja Pasar

β = Slope Persamaan Garis Hasil Regresi Linear

Dalam Sharpe’s Measure standar deviasi merupakan risiko fluktuasi porofolio yang disebabkan oleh perubahan return dari subperiode ke subperiode yang lain. Return reksa dana diperoleh dari aktivitas reksa dana dengan atribut-atribut di dalamnya. Sehingga dalam penelitian ini varibel-variabel seperti Expense Ratio, Turnover Ratio, Ukuran Reksa dana dan Cash Flow yang

merupakan komponen penghasil return relevan digunakan dalam penelitian ini untuk mengetahui bagaimana pengaruhnya terhadap Kinerja Reksa dana.

2.1.6. Expense Ratio

Dalam reksa dana terdapat tiga kategori besar biaya reksa dana yang dibayarkan dari aset reksa dana. Pertama dan yang paling besar adalah fee manajemen yang dibayarkan kepada advisor investasi. Biaya ini meliputi jasa riset dan analisis sekuritas dan investment advisory. Kedua adalah biaya selain biaya administratif yang berasal dari ketentuan record keeping dan jasa transaksi kepada pemegang saham. Jasa ini meliputi penyediaan laporan pembayaran deviden, penyediaan jasa kustodian dan pembayaran pajak lokal, auditing konsultan hukum dan fee direktur. Ketiga adalah biaya yang dikenal dengan sebutan 12-b fee yang merupakan peraturan yang dikeluarkan oleh Sekurities Exchange Commision (SEC) yang mengatur biaya yang dialokasikan pada iklan, pemasaran dan jasa distribusi. Di Indonesia reksa dana juga mempunyai struktur biaya yang tidak jauh berbeda.

2.1.6.1. Pengaruh Expense Ratio Terhadap Kinerja Reksa dana

Dalam perhitungan Expense Ratio hanya digunakan biaya operasional (termasuk biaya manajemen dan administratif) reksa dana. Expense Ratio merupakan perbandingan biaya operasional reksa dana dengan total dana yang dikelola. Pengukuran kinerja sebuah reksa dana tidak lepas dari besarnya tingkat imbal hasil investasi pada reksa dana yang diukur dengan kenaikan atau penurunan nilai aktiva bersih. Expense Ratio secara periodik mengurangi portofolio, yang akhirnya mengurangi nilai aktiva bersih. Rasio beban mengungkapkan persentase aset dikurangi setiap tahun fiskal untuk biaya dana, termasuk 12b-1, biaya manajemen, biaya administrasi, biaya operasi, dan semua aset berbasis biaya lainnya yang terjadi dengan dana tersebut. Sehingga tingkat imbal hasil reksa dana sama dengan imbal hasil kotor portofolio dikurangi total Expense Ratio. Jadi dengan semakin tinggi total biaya yang diperlukan dalam

pengelolaan portofolio reksa dana maka akan menurunkan hasil investasi dari investor yang tercermin dari penurunan return reksa dana.

2.1.7. Turnover Ratio

rasio perputaran yang tinggi menunjukkan perubahan portofolio dari reksa dana tersebut tinggi, artinya manajer investasi melakukan aktifitas pembelian maupun penjualan isi portofolio dengan frekuensi yang tinggi dalam usaha mengantisipasi perubahan pasar. Sedangkan angka Turnover Ratio yang kecil menggambarkan strategi pasif yang dilakukan oleh Manajer Investasi, tidak banyak melakukan perubahan pada isi portofolionya. Manajer yang mengadopsi strategi pasif bertujuan untuk menyusun portofolio sesuai dengan prefensi risiko atau pola arus kas yang mereka inginkan.

Portofolio turnover memiliki dampak yang besar terhadap keberhasilan reksa dana. Jumlah omset dalam portofolio mengacu pada seberapa sering efek dalam portofolio dibeli dan dijual. Sebuah rasio turnover yang tinggi berarti bahwa dana tersebut sangat aktif dan sering membeli dan menjual. Sebuah rasio turnover yang rendah berarti bahwa pembelian portofolio efek dan kemudian memegang mereka untuk jangka panjang.

2.1.7.1. Pengaruh Turnover terhadap Kinerja Reksa dana

banyak unrtuk mengambil keuntungan dari superior informasi yang mereka punya.

Dengan tingginya Turnover Ratio berarti manajer investasi benar-benar mengantisipasi perubahan pasar seperti berbagai isu yang ada, serta kondisi ekonomi yang kemudian akan mempengaruhi harga aset dalam portofolionya. Trading activity yang tinggi menggambarkan usaha manajer investasi dalam mewujudkan return yang maksimal dengan melakukan perdagangan pada saat yang tepat.

2.1.8. Ukuran Reksa dana

Ukuran reksa dana merupakan salah satu alat ukur besar kecilnya reksa dana berdasarkan dana yang dikelola. Total Net Asset yang menggambarkan ukuran reksa dana mempresentasikan jumlah kapitalisasi reksa dana. Menurut Philpot (dalam Pratiwi: 1998, 59) yang melakukan penelitian terhadap reksa dana obligasi mengungkapkan bahwa pengaruh dari size terhadap return dapat dievaluasi secara langsung dengan mengukur hubungan antara net asset reksa dana dengan return reksa dana.

Dana yang dikelola oleh Manajar Investasi merupakan financial. Pertambahan jumlah dana akan meningkatkan net return. Penyebabnya adalah dengan dana yang besar perusahaan dapat melakukan transaksi dengan volume yang lebih besar, komisi untuk broker akan menjadi lebih kecil dan overhead tidak meningkat secara proporsional dengan peningkatan jumlah dana.

tersebut memberikan kinerja yang tak kalah menariknya dari pada reksa dana dengan aset yang besar.

Satu hal yang menyebabkan suatu reksa dana dibanjiri dana masuk adalah perilaku investor yang berbondong-bondong mengejar produk berkinerja bagus ini biasanya terjadi pada reksa dana saham. Jika suatu reksa dana saham memiliki kinerja historis yang fantastis, biasanya reksa dana ini pun langsung laris manis diburu para investor.

2.1.8.1 Pengaruh Ukuran Reksa dana terhadap Kinerja Reksa dana

Ibarat mesin produksi yang bisa menghasilkan barang lebih murah bila jumlah yang diproduksi bertambah banyak. Pratomo dan Nugraha (2009) mengatakan bahwa semakin besar jumlah aset yang dikumpulkan sebuah reksa dana, seharusnya akan memberikan fleksibilitas yang lebih tinggi pada reksa dana tersebut dalam memberikan pelayanan terbaik kepada nasabahnya. Semakin besar aset akan semakin memudahkan terciptanya economic of scale yang dapat berdampak pada penurunan biaya-biaya yang dibebankan kepada nasabah secara tidak langsung seperti biaya manajemen, biaya kustodian, biaya transaksi dan biaya lainnya. Juga biaya tetap seperti biaya auditor, dengan semakin besarnya dana yang dikelola secara persentase akan juga menurun. Hal ini berdampak positif pada kinerja atau hasil investasi yang diberikan kepada investor.

akan lebih kecil dibandingkan dengan risiko yang dihadapi oleh perusahaan yang lebih kecil.

2.1.9. Cash Flow

Secara ringkas, arus kas dari aktivitas operasi, investasi dan pendanaan seperti yang dinyatakan dalam SAK adalah sebagai berikut ;

1. Arus Kas dari aktivitas operasi:

a. Penerimaan kas dari penjualan barang atau jasa.

b. Penerimaan Kas dari royalty, fee, komisi dan pendapatan lain. c. Pembayaran kas kepada pemasok barang dan jasa

d. Pembayaran Gaji Karyawan

e. Penerimaan dan pengeluaran kas oleh perusahaan asuransi sehubungan dengan

f. premi, klaim, anuitas dan manfaat asuransi lainnya.

g. Pembayaran kas atau penerimaan kembali pajak penghasilan

h. Penerimaan dan pembayaran kas dari kontrak untuk tujuan transaksi dan perdagangan.

2. Arus Kas dari aktivitas Investasi

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud dan aktiva jangka panjang.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan c. Perolehan saham atau instrument keuangan lain

e. Pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts dan swap contracts.

3. Arus Kas dari aktivitas pendanaan

a. Penerimaan kas dari emisi saham atau instrument lainnya.

b. Pembayaran kas kepada pemegang saham untuk menarik dan menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya.

d. Pelunasan pinjaman

e. Pembayaran kas oleh penyewa guna usaha untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha.

2.1.9.1 Pengaruh Cash Flow terhadap Kinerja Reksa Dana

Cash Flow menunjukkan total penghasilan dan dari mana saja sumbernya

serta total pengeluaran dan kemana saja uang tersebut dibelanjakan. Pola normal arus kas masuk positif atau arus kas keluar negative yang dilaporkan pada laporan arus kas berbeda-beda dari tiap aktivitas. Dari aktivitas operasi kebanyakan perusahaan menghasilkan arus kas positif, apabila arus kas negative dari aktivitas operasi pada suatu periode adalah indikator adanya masalah yang serius atau sebagai akibat besarnya kas keluar untuk peluncuran suatu produk.

arus kas. Sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang selanjutnya juga akan menaikkan harga saham.

Syarat utama dalam melakukan investasi adalah Cash Flow harus positif karena jika Cash Flow negatif maka tidak ada dana yang akan diinvestasikan. Aliran kas masuk yang tinggi akan meningkatkan pendapatan investasi sehingga akan memperbaiki kinerja reksa dana itu sendiri.

Penelitian yang dilakukan O’neal, dan Page (dalam Pratiwi, 2010: 64) menyatakan bahwa ada hubungan yang signifikan positif antara Cash Flow dengan reksa dana yang memiliki kinerja sedang dan tinggi.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan pada tahun 2010 oleh Pratiwi, dengan judul penelitian “Pengaruh Expense Ratio, Turnover Ratio, Ukuran Reksa dana, dan Cash flow Terhadap Kinerja Reksa dana (Periode Tahun 2005-2007)”, Penelitian ini dilakukan untuk mengetahui bagaimana pengaruh Expense Ratio, Turnover Ratio, Ukuran Reksa dana dan Cash Flow terhadap kinerja reksa dana dengan

menggunakan Sharpe’s Index. Data yang digunakan dalam penelitian ini adalah data bulanan NAB, expense Ratio, Turnover Ratio dan Cash Flow dari 27 reksa dana pada periode 2005-2007. Dua puluh tujuh reksa dana dengan periode pengamatan selama 3 tahun meliputi 8 reksa dana saham, 9 reksa dana pendapatan tetap, dan 12 reksa dana campuran.

Reksa dana sebesar 22%. Hasil pengujian secara parsial menunjukkan Expense Ratio, Turnover Ratio dan Ukuran Reksa dana berpengaruh positif terhadap kinerja dan Cash Flow berpengaruh secara negatif terhadap kinerja Reksa dana.

Penelitian yang dilakukan pada tahun 2009 oleh Hutagalung, dengan judul penelitian “Analisis Perbedaan Kinerja Reksa dana Saham Terhadap Indeks Harga Saham Gabungan Dengan Menggunakan Metode Sharpe dan Treynor Di Bursa Efek Indonesia”, menyatakan bahwa:

1. Tidak terdapat perbedaan kinerja reksadana saham terhadap kinerja IHSG secara signifikan dengan menggunakan metode Sharpe. Artinya secara keseluruhan risk premium yang diperoleh reksadana saham yang menjadi sampel penelitian sepanjang tahun 2006 sampai tahun 2008 sama dengan risk premium yang diperoleh pasar (IHSG) per unit resiko totalnya.

2. Tidak terdapat perbedaan kinerja reksadana saham terhadap kinerja IHSG secara signifikan dengan menggunakan metode Treynor. Artinya secara keseluruhan risk premium yang diperoleh reksadana saham yang menjadi sampel penelitian sepanjang tahun 2006 sampai tahun 2008 sama dengan risk premium yang diperoleh pasar (IHSG) per unit resiko totalnya.

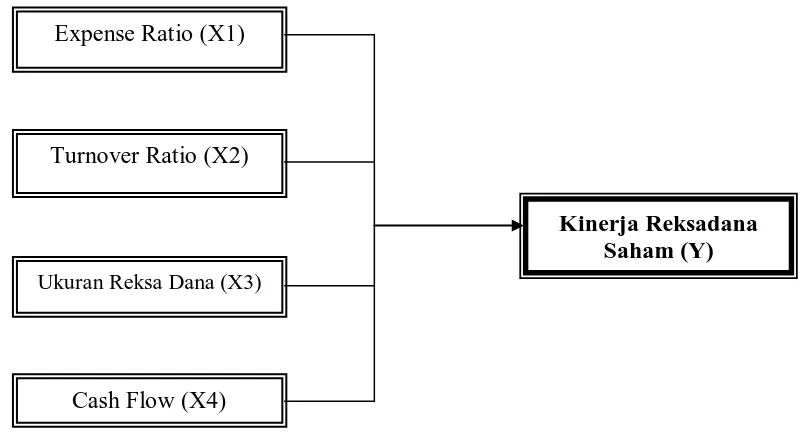

2.3 Kerangka Konseptual

Standar deviasi juga merupakan risiko fluktuasi portofolio yang dihasilkan karena berubah-ubahnya return yang dihasilkan dari subperiode ke periode lainnya selama seluruh periode. Return yang berubah-ubah tersebut tentunya disebabkan oleh adanya aktifitas Manajer Investasi di dalam mengelola reksa dana. Banyaknya dana yang dikelola, bagaimana pola Manajemen Investasi dalam mengelola dana tersebut dan atribut seperti biaya pengelolaan menjadi penting diamati karena berpengaruh pada perolehan return. Oleh karena hal tersebut penelitian ini menggunakan variabel Expense Ratio, Turnover Ratio, Ukuran Reksadana dan Cash Flow.

Kerangka pemikiran yang menjadi dasar penelitian ini adalah sebagai berikut:

Sumber: Pratomo dan Nugraha, 2009: diolah

Gambar 2.2 Kerangka Konseptual

Expense Ratio (X1)

Kinerja Reksadana Saham (Y)

Turnover Ratio (X2)

Ukuran Reksa Dana (X3)

[image:46.595.111.516.420.637.2]2.4 Hipotesis

Atas dasar tinjauan pustaka dan kerangka pemikiran teoritis, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: Terdapat pengaruh yang signifikan antara Expense Ratio, Turnover Ratio, Ukuran Reksa dana, dan Cash Flow terhadap kinerja Reksa dana Saham dengan menggunakan metode Sharpe di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian eksplanasi yang berbentuk asosiatif, yakni penelitian yang menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2007:13).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap data Nilai Aktiva Bersih (NAB) per unit reksa dana saham yang terdaftar di Bapepamlk (Badan Pengawas Modal dan Lembaga Keuangan) Departemen Keuangan. Penelitian dilakukan dari bulan Juli 2011 sampai dengan Agustus 2011.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah sebagai berikut : a. Reksa dana yang diteliti dan diukur adalah reksa dana saham

b. Metode yang digunakan dalam mengukur kinerja reksa dana saham adalah Metode Sharpe.

3.4 Definisi Operasional

Berdasarkan konsep-konsep dasar teori, maka variabel-variabel yang digunakan dalam penelitian ini adalah Expense Ratio, Turnover Ratio, Ukuran Reksa dana dan Cash Flow.

3.4.1 Kinerja Reksa dana

Kinerja reksa dana diukur dengan menggunakan Sharpe’s Performnce Index (SPI). Berdasarkan definisi Sharpe’s Performance Index sebagaimana telah dikemukakan sebelumnya bahwa (Pratomo dan Nugraha, 2009: 20)

RAVR = (TRp – Rf) SDp

dimana,

RVAR = Excess return / Risk

TRp = rata-rata total return portofolio selama periode t; Rf = rata-rata risk free rate of return selama periode t;

SDp = deviasi standar return untuk portofolio p selama periode t; TRp – Rf = excess return (premium risk) portofolio p.

Maka untuk menggunakan rumus SPI harus terlebih dahulu mengumpulkan data tentang:

1. Tingkat pengembalian rata-rata aktiva (reksa dana)

2. Tingkat pengembalian investasi bebas risiko (Rf), biasanya bunga deposito bank pemerintah.

Standar deviasi merupakan risiko fluktuasi reksa dana yang dihasilkan karena berubah ubahnya laba yang dihasilkan dari sub periode yang lain selama seluruh periode. Dalam teori portofolio, standar deviasi merupakan risiko total yang merupakan penjumlahan dari risiko pasar (systematic/market risk) dan unsystematic risk. Dengan membagi risk premium yang dihasilkan per unit dengan standar deviasi, Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Jika investasi pada SBI tidak mengandung risiko, maka dapat diharapkan akan menghasikan investasi lebih besar dari pada kinerja investasi bebas risiko.

Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh untuk tiap unit risiko yang diambil. Makin tinggi nilai rasio Sharpe makin baik kinerja reksa dana.

3.4.2 Expense Ratio

Expense Ratio merupakan perbandingan antara biaya operasional reksa dana terhadap total dana yang dikelola. Rasio ini menjadi pembanding biaya yang harus dibayar investor setiap tahunnya (Iman, 2008:117).

)

N

dimana,

TBt = total biaya reksa dana Abt = Aktiva bersih reksa dana

Di dalam Laporan Keuangan reksa dana expense ratio telah dicantumkan sebagai ihktiar keuangan.

3.4.3 Turnover Ratio

Turnover Ratio merupakan dihitung dengan membagi total penjualan atau pembelian yang lebih kecil dibagi dengan total aktiva Reksadana (Dahlquist dalam Pratiwi, 2010:70)

Rata-rata aset

3.4.4 Ukuran Reksa dana

Ukuran reksa dana merupakan salah satu alat ukur besar kecilnya reksa dana berdasarkan dana yang dikelola. Adapun dalam penelitian ini ukuran reksa dana dihitung berdasarkan Nilai Aktiva Bersih (NAB) bulanan. Aktiva bersih dihitung dengan mengurangkan kewajiban dari total aktiva reksa dana. Setelah nilai aktiva bersih diperoleh kemudian diubah ke dalam bentuk log, agar nilainya tidak terlalu besar bila dibandingkan dengan variable yang lain (Wahyudi dalam Pratiwi, 2010:71). Nilai aktiva bersih (NAB) sudah tersedia pada data yang dari Bapepam-LK.

Aktiva bersih = Total aktiva – Kewajiban

3.4.5 Cash Flow

Menurut Barber, Odan, dan Lu Zheng (dalam Pratiwi, 2010:60) aliran Cash Flow dapat dihitung dengan formula sebagai berikut:

dimana,

TNAst = Total Aktiva reksa dana saham pada tahun t

TNAs,t-1 = Total Aktiva reksa dana sahampada tahun sebelumnya Rst = Return reksa dana saham pada tahun t

N = Jumlah periode waktu observasi

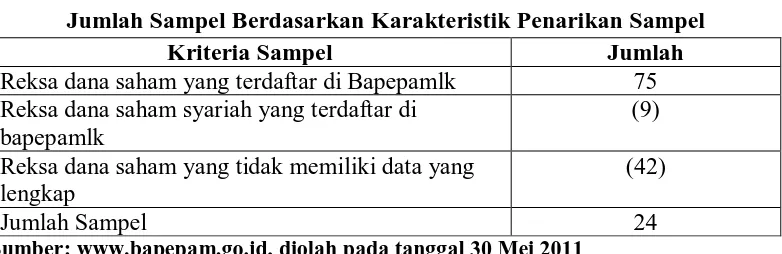

3.5 Populasi dan Sampel

Populasi merupakan semua nilai baik dari hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif dari pada karakteristik tertentu mengenai sekelompok objek yang lengkap dan jelas (Usman, 2000:43). Tujuan diadakannya populasi adalah agar dapat menentukan besarnya anggota sampel yang diambil dari populasinya dan membatasi berlakunya daerah generalisasi. Populasi yang diambil sebagai objek penelitian ini adalah seluruh Reksa dana Saham yang menjalankan aktivitasnya dan terdaftar di Bapepam-LK yaitu sebanyak 75 (tujuh puluh lima) reksa dana saham.

elemen-elemen yang dimasukkan dalam sampel dilakukan dengan sengaja, berdasarkan pertimbangan karena dalam pelaksanaannya digunakan pertimbangan tertentu (Umar, 2007:107).

Kriteria yang ditentukan dalam penelitian ini antara lain:

1. Reksa dana saham yang diteliti adalah reksa dana saham konvensional dengan bentuk hukum reksadana Kontrak Investasi Kolektif (Reksadana KIK) yang masih

aktif di Bapepamlk.

[image:53.595.119.510.355.482.2]2. Memiliki kelengkapan data yang dibutuhkan

Tabel 3.1

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel

Kriteria Sampel Jumlah

Reksa dana saham yang terdaftar di Bapepamlk 75 Reksa dana saham syariah yang terdaftar di

bapepamlk

(9) Reksa dana saham yang tidak memiliki data yang

lengkap

(42)

Jumlah Sampel 24

Sumber:

Tabel 3.2

Sampel Reksa Dana Saham Yang Akan Diteliti

NO REKSA DANA MANAJER INVESTASI

1 AAA Blue Chip Value Fund PT. Andalan Artha Advisindo Sekuritas 2 CIMB Principal Equity Aggressive PT. CIMB Principal Asset Management 3 FS Indo Equity Dividend Yield Fund PT. First State Investment Indonesia 4 FS Indo Equity Value Select Fund PT. First State Investment Indonesia 5 First State Indo Equity Peka Fund PT. First State Investment Indonesia 6 Manulife Saham Andalan PT. Manulife Aset Manajemen Indonesia 7 Manulife Dana Saham PT. Manulife Aset Manajemen Indonesia 8 Phinisi Dana Saham PT. Manulife Aset Manajemen Indonesia 9 Reksa dana Millenium Equity PT. Millenium Danatama Indonesia 10 NISP Indeks Saham Progresif PT. NISP Sekuritas

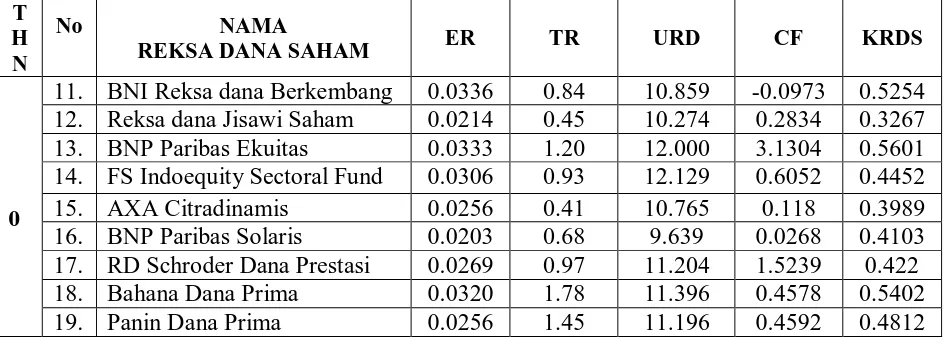

11. BNI Reksa dana Berkembang PT. BNI Management Asset

[image:53.595.116.512.453.748.2]17. Reksa Dana Schroder Dana Prestasi PT. Schroder Investment Management Indo 18. Bahana Dana Prima PT. Bahana TWC Investment Management 19. RD Schroder 90 Plus Equity Fund PT. Schroder Investment Management Indo 20. Batavia Dana Saham Agro PT. Batavia Prosperindo Asset Management 21. BNP Paribas Infrastruktur Plus PT. BNP Paribas Investment Partners 22. BNP Paribas Star PT. BNP Paribas Investment Partners 23. Reksa Dana GMT Dana Ekuitas PT. GMT Aset Manajemen

24. Danareksa Mawar PT Danareksa Investment Management

Sumber:

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh dan dicatat oleh pihak lain. Data tersebut diperoleh dari website resmi Bapepam-LK dan BI. Berikut adalah data beserta sumber data yang digunakan dalam penelitian ini:

1. Daftar Reksa Dana Saham yang aktif dalam periode penelitian (2007-2010) yang diperoleh dari Bapepam-LK.

2. NAB/unit sampel penelitian selama periode 2007-2010 yang diperoleh dari Bapepam-LK

3. Total net asset masing-masing sampel yang diperoleh dari Bapepam-LK. 4. Laporan keuangan tahunan untuk memperoleh data Turnover Ratio, Expense

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu dengan mendokumentasikan data yang diambil dari beberapa sumber antara lain Badan Pengawas Pasar Modal (Bapepam) dengan situs Bank Indonesia dengan situs www.bi.go.id dan Bursa Efek Indonesia dengan situs jurnal, dan buku-buku yang berkaitan dengan penelitian ini.

3.8 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah:

3.8.1. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis di mana data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara obyektif.

3.8.2. Analisis Regresi Linear Berganda

Analisis data dalam penelitian ini menggunakan model regresi linear berganda karena tujuan penelitian ini adalah untuk menganlisis pengaruh dari variabel independen yaitu Expense Ratio, Turnover Ratio, Ukuran Reksa Dana, dan Cash Flow terhadap Kinerja Reksa Dana.

Y= α + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = Kinerja Reksa Dana Saham (Index Sharpe) X1 = Expense Ratio

X2 = Turnover Ratio X3 = Ukuran Reksa Dana X4 = Cash Flow

b1,2,3,4= Koefisien regresi

α = konstanta e = standar eror

3.8.3 Pengujian Asumsi Klasik

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model regresi linear berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas

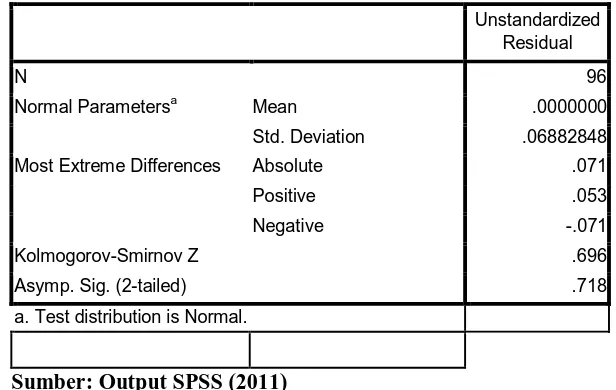

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas, variabel terikat atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah data terdistribusi normal atau mendekati normal. Uji ini dilakukan melalui analisis kolmogrov-Smirnov. Apabila diperoleh nilai signifikan uji Kolmogrov-Smirnov lebih besar dari (>) 0,05 maka uji normalitas terpenuhi (Situmorang et al, 2010:97)

b. Uji Multikolinearitas

menguji apakah dalam model regresi linear ditemukan adanya korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi sebagai berikut: jika nilai tolerance < 0,1, atau nilai varians inflation factor (VIF) > 5 untuk setiap variabel bebas. Hubungan linear antar variabel inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Situmorang et al, 2010:136)

c. Uji Heterokedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residu suatu pengamatan ke pengamatan lain. Jika varians dari residu suatu pengamatan ke pengamatan yang lain sama, maka disebut homokedastisitas. Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka terjadi gejala heterokedastisitas (Situmorang et al, 2010:100)

d. Uji Autokorelasi

3.8.4 Uji Determinasi (R²)

Uji determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relative rendah karena adanya variasi yang besar antar masing-masing pengamatan (Ghozali,2006 :83).

3.8.5 Pengujian Hipotesis

1. Uji Secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel dependen dengan hipotesis sebagai berikut :

1. Hipotesis nol atau Ho : b1,b2,b3,b4 = 0, artinya variabel Expense Ratio,

Turnover Ratio, Ukuran Reksa dana, cash flow, secara parsial tidak mempunyai pengaruh yang signifkan terhadap Kinerja Reksa dana saham. 2. Hipotesis alternative atau Ha : b1,b2,b3,b4 ≠ 0, artinya variabel Expense Ratio,

Turnover Ratio, Ukuran Reksa dana, cash flow, secara parsial mempunyai pengaruh yang signifkan terhadap Kinerja Reksa dana saham.

dependen terhadap variabel independent dengan derajat keyakinan yang digunakan 5 %.

Kriteria pengambilan keputusan pada uji-t adalah: Terima Ho bila t-tabel≤ t-hitung≤ t-tabel

Tolak Ho (terima H1) bila thitung < ttabel atau thitung > ttabel

2. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

1. Ho : b1=b2=b3=b4 = 0, artinya variabel Expense Ratio, Turnover Ratio,

Ukuran Reksa dana, Cash Flow secara bersamaan tidak mempunyai pengaruh yang signifikan terhadap variabel Kinerja Reksa dana saham.

2. Ha : b1≠b2≠b3≠b4 ≠ 0, artinya variabel Expense Ratio, Turnover Ratio,

Ukuran Reksa dana, Cash Flow secara bersamaan mempunyai pengaruh yang signifikan terhadap variabel Kinerja Reksa dana saham.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikansi (α) = 5%

Kriteria pengambilan keputusan pada uji-F adalah: Terima Ho bila Fhitung≤ Ftabel

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Bursa Efek Indonesia

Bursa efek merupakan suatu lembaga perantara investor dengan perusahaan di Indonesia. Melalui bursa efek ini investor dapat membeli saham perusahaan yang diinginkan dan sebaliknya melalui bursa ini juga perusahaan dapat memperoleh sejumlah dana melalui sejumlah penjualan sahamnya. Hal-hal mengenai tata cara jual beli saham ini telah diatur oleh bursa efek dengan cara yang sistematis. Bursa Efek Indonesia berawal dari pendirian bursa di Batavia oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi yang diterbitkan pemerintah Hindia Belanda dan sekuritas lainnya. Perkembangan bursa efek di Batavia (Jakarta sekarang) sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa pada awal tahun 1939. Bursa Efek pun akhirnya ditutup karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

tidak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul dengan tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Dana Reksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presidan Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan paket deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta pada tanggal 13 Juli 1992. Pemilik saham adalah perusahaan efek yang menjadi anggota bursa. Pada tahun itu juga BAPEPAM yang awalnya sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995, Pemerintah mengeluarkan undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, sistem perdagangan tanpa warkat (scripless trading) mulai dipublikasikan di Pasar Modal Indonesia. Tahun 2002, Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) dan diawal tahun 2008, penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia.

Susunan komisaris dan direksi pada Bursa Efek Indonesia periode 2010 antara lain sebagai berikut:

1. Komisaris Utama : I Nyoma Tjager

2. Komisaris : Mustofa

Chaeruddin Berlian Johnny Darmawan Felix Oentoeng Subagjo 3. Direktur Utama : Ito Warsito

4. Direktur Penilaian Perusahaan : Eddy Sugito

5. Direktur Perdagangan dan Pengaturan Anggota Bursa : Wan Wei Yiong 6. Direktur Pengawasan Transaksi dan Kepatuha : Uriep Budhy Prasetyo 7. Direktur Pengembangan : Friderica Widya Sari

4.1.2. Profil Reksa Dana Saham yang Terdaftar di Bursa Efek Indonesia

1. Reksa Dana AAA Blue Chip Value Fund

AAA Blue Chip Value Fund adalah Reksa Dana berbentuk Kontrak Investasi Kolektif sebagaimana termaktub dalam Akta Kontrak Investasi Kolektif Reksa Dana AAA Blue Chip Value Fund No. 04 tanggal 15 Maret 2006 yang dibuat di hadapan Ny. Leolin Jayayanti, SH, notaris di Jakarta, dan telah mengalami beberapa kali addendum yaitu: Addendum KIK Nomor: 7 tanggal 25 Februari 2008 yang dibuat di hadapan Ny. Sri Hastuti, SH, Notaris di Jakarta, Addendum KIK No.36 tanggal 27 Maret 2009 .yang dibuat di hadapan Ny. Atina Indira, SH Notaris di Jakarta antara PT AAA Sekuritas sebagai Manajer Investasi dan PT Bank CIMB Niaga Tbk. sebagai Bank Kustodian.

2. CIMB Principal Equity Aggressive

CIMB Principal Equity Aggressive adalah Reksa Dana berbentuk Kontrak Investasi Kolektif sebagaimana termaktub dalam Akta Kontrak Investasi Kolektif No.7 tanggal 4 Mei 2005 yang telah diubah berdasarkan Addendum No.04, tanggal 4 Agustus 2008 yang dibuat dihadapan Poerbaningsih Adi Warsito, SH, Notaris di Jakarta, antara PT CIMB-Principal Asset Management sebagai Manajer Investasi dan Deutsche Bank AG, Cabang Jakarta sebagai Bank Kustodian.

3. First State Indoequity Divided Yield Fund