UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN AUDIT INTERNAL TERHADAP PENGENDALIAN INTERN ATAS SIKLUS PENJUALAN DAN PENAGIHAN PADA PT. POS INDONESIA

(PERSERO) MEDAN

OLEH :

NAMA : RATNA SARI

NIM : 060503133

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “Peranan Audit Internal terhadap Pengandalian Interrn atas Siklus Penjualan dan Penagihan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur saya ucapkan atas kehadirat Allah SWT atas segala berkat dan rahmatNya yang telah diberikan sehingga saya dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Peranan Audit Internal terhadap Pengandalian Intern atas Siklus Penjualan dan Penagihan”ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa do’a, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu saya dalam menyelesaikan skripsi ini. Oleh karena itu saya ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi dan Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin, M.Si, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada peneliti dalam menyelesaikan skripsi ini.

4. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku dosen penguji I dan Ibu Risanty, SE, M.Si, Ak. selaku dosen penguji II yang telah banyak memberikan arahan bagi peneliti dalam menyelesaikan skripsi ini.

Saya menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu saya sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2010

Penulis,

ABSTRAK

Aktivitas penjualan merupakan salah satu aktivitas penting di dalam perusahaan karma penjualan dapat mempengaruhi perusahan dalam menjaga kontinuitas roduksi barangnya. Hasil penjualan selalu diharapkan setabil bahkan diusahakan agar terus meningkat dari waktu kewaktu. Untuk hal tersebut pengendalian internal sangant diperlukan. Pengendalian internal sendiri merupakan salah satu sistem, prosedur, atau metode yang digunakan oleh suatu badan usaha/bisnis untuk memantau aktiva-aktiva, mencegah terjadinya kecurangan, meminimalisir kesalahan, memverifikasi kebenaran dan akurasi data-data akuntansi, mempromosikan efisiensi operasi, dan memastikan bahwa kebijakan-kebijakan manajemen yang ditetapkan telah dilaksanakan/diikuti. Pengendalian internal sendiri tidak dapat berjalan dengan baik tanpa adanya pengawasan dari pihak manajemen namun seiring dengan berkembangnya perusahaan maka aktivitas-aktivitas yang dijalankan perusahaan semakin banyak dan tidak dibarengi oleh kemampuan manajemen untuk mengawasinya. Oleh karna itu diperlukan alat Bantu bagi manajemen dalam pengawasan yaitu bagian audit internal.

Penulis melakukan penelitian ini denga tujuan untuk mengetahui sejauh mana memadainya pelaksanaan audit internal penjualan dan penagihan yang dilaksanakan oleh PT. Pos Indonesian (persero) Medan dan juga untuk mengetahui peranan audit internal sebagai alat Bantu manajemen dalam menunjang efektifitas pengedalian internal penjualan dan penagihan. Pengumpulan data dilakukan melalui penelitian di lapangan PT.Pos Indonesia (persero) Medan.

Berdasarkan hasil penelitian dan pembahasan, penulis dapat menarik kesimpulan bahwa pelaksanaan audit internal terhadap penjualan dan penagihan pada PT. Pos Indonesia (persero) Medan telah memadai karena adanya fungsi kepatuhan, fungsi pemerisaan dan fungsi penilaian serta adanya internal audit yang memenuhi syarat independensi, kompetensi, lingkup pekerjaan yang memadai, pelaksanaan tugas pemeriksaan, dan dukungan penuh dari manajemen.

ABSTRACT

Sales activity is one important activity within the company's sales karma may affect the company in maintaining the continuity roduksi merchandise. Proceeds from sales are always expected setabil even sought to be increased from time to time. To this sangant internal control is required. Own internal controls is one of the systems, procedures or methods used by a company / business to monitor assets-assets, prevent fraud, minimize errors, verify the truth and accuracy of accounting data, promote operational efficiency, and ensure that policies -set management policies have been implemented / followed. Own internal controls may not run properly without the supervision of the management but the company along with the development activities that run the company more and more and not accompanied by the ability of management to watch him. By because it required a tool for management in the oversight of the internal audit section.

Premises the author conducted this study to know the extent of adequacy of internal audit of sales and billing is carried out by PT. Pos Indonesian (Persero) Medan and also to know role of internal audit as a tool of management in supporting the effectiveness of internal pengedalian sales and billing. Data collected through field research PT.Pos Indonesia (Persero) Medan.

Based on the research and discussion, the author can draw the conclusion that the internal audit of sales and billing at. Pos Indonesia (Persero) Medan is adequate because of the compliance function, the function pemerisaan and assessment functions and the existence of qualified internal audit independence, competence, adequate scope of work, inspection duties, and full support from management.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II. LANDASAN TEORITIS A. Audit Internal ... 6

a.Pengertian Audit Internal ... 6

b.Fungsi dan Kedudukan Audit Internal ... 7

c.Independensi ... 8

d.Tanggung jawab dan Kewenangan Audit ... 8

e.Ruang lingkup audit ... 10

f.Survei Pendahuluan ... 13

B. Pengertian Sistem pengendalian Intern ... 14

D. Pengendalian Intern Atas Siklus Pendapatan ... 16

a.Penerimaan Kas dari Penjualan Tunai ... 16

b.Siklus Pendapatan dari penjualan Kredit ... 18

E. Tinjauan Terdahulu ... 19

F. Kerangka Konseptual ... 20

BAB III. METODOLOGI PENELITIAN A. Jenis Penelitian ... 21

B. Jenis Data dan Sumber Data ... 21

C. Teknik Pengumpulan dan Pengolahan data ... 21

D. Model Analisis data ... 22

BAB IV. SEJARAH DAN ANALISIS A. Sejarah Perusahaan ... 23

1. Sejarah Perusahaan PT.Pos Indonesia (persero)Medan ... 23

2. Struktur Organisasi ... 24

3. Kegiatan Perusahaan ... 30

4. Sistem pengawasan Penjualan pada PT.pos ndonesia (persero) medan ... 30

5. Sistem Pengawasan Penagihan Pada PT.Pos Indonesia (persero) medan ... 32

6. Prosedur Audit Internal ... 33

7. Laporan Internal Auditor ... 35

8. Independensi Internal Auditor ... 38

9. Standar Profesi Internal Auditor ... 40

10. Pelaksanaan pemeriksaan dan pembuatan laporan ... 55

1. Kedudukan Internal Audit dalam Perusahaan ... 60

2. Fungsi Internal Audit dalam Perusahaan ... 63

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Batasan penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 70

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Struktur Organisasi PT.Pos Indonesia (persero) Medan ... 70

Lampiran 2. Surat tagihan (INVOICE) ... 71

Lampiran 3. Daftar Piutang Pendapatan Reguler ... 72

Lampiran 4. Daftar Piutang Pendapatan Reguler ... 73

Lampiran 5. Daftar Pitang Pendapatan pos Internasional ... 74

Lampiran 6. Daftar Umur Piutang Pendapatan Reguler ... 75

Lampiran 7. Daftar Umur Piutang Pendapatan Reguler ... 76

Lampiran 8. Daftar Umur Piutang Pendapatan Internasional ... 77

Lampiran 9. Surat Permohonan Penagihan ... 78

ABSTRAK

Aktivitas penjualan merupakan salah satu aktivitas penting di dalam perusahaan karma penjualan dapat mempengaruhi perusahan dalam menjaga kontinuitas roduksi barangnya. Hasil penjualan selalu diharapkan setabil bahkan diusahakan agar terus meningkat dari waktu kewaktu. Untuk hal tersebut pengendalian internal sangant diperlukan. Pengendalian internal sendiri merupakan salah satu sistem, prosedur, atau metode yang digunakan oleh suatu badan usaha/bisnis untuk memantau aktiva-aktiva, mencegah terjadinya kecurangan, meminimalisir kesalahan, memverifikasi kebenaran dan akurasi data-data akuntansi, mempromosikan efisiensi operasi, dan memastikan bahwa kebijakan-kebijakan manajemen yang ditetapkan telah dilaksanakan/diikuti. Pengendalian internal sendiri tidak dapat berjalan dengan baik tanpa adanya pengawasan dari pihak manajemen namun seiring dengan berkembangnya perusahaan maka aktivitas-aktivitas yang dijalankan perusahaan semakin banyak dan tidak dibarengi oleh kemampuan manajemen untuk mengawasinya. Oleh karna itu diperlukan alat Bantu bagi manajemen dalam pengawasan yaitu bagian audit internal.

Penulis melakukan penelitian ini denga tujuan untuk mengetahui sejauh mana memadainya pelaksanaan audit internal penjualan dan penagihan yang dilaksanakan oleh PT. Pos Indonesian (persero) Medan dan juga untuk mengetahui peranan audit internal sebagai alat Bantu manajemen dalam menunjang efektifitas pengedalian internal penjualan dan penagihan. Pengumpulan data dilakukan melalui penelitian di lapangan PT.Pos Indonesia (persero) Medan.

Berdasarkan hasil penelitian dan pembahasan, penulis dapat menarik kesimpulan bahwa pelaksanaan audit internal terhadap penjualan dan penagihan pada PT. Pos Indonesia (persero) Medan telah memadai karena adanya fungsi kepatuhan, fungsi pemerisaan dan fungsi penilaian serta adanya internal audit yang memenuhi syarat independensi, kompetensi, lingkup pekerjaan yang memadai, pelaksanaan tugas pemeriksaan, dan dukungan penuh dari manajemen.

ABSTRACT

Sales activity is one important activity within the company's sales karma may affect the company in maintaining the continuity roduksi merchandise. Proceeds from sales are always expected setabil even sought to be increased from time to time. To this sangant internal control is required. Own internal controls is one of the systems, procedures or methods used by a company / business to monitor assets-assets, prevent fraud, minimize errors, verify the truth and accuracy of accounting data, promote operational efficiency, and ensure that policies -set management policies have been implemented / followed. Own internal controls may not run properly without the supervision of the management but the company along with the development activities that run the company more and more and not accompanied by the ability of management to watch him. By because it required a tool for management in the oversight of the internal audit section.

Premises the author conducted this study to know the extent of adequacy of internal audit of sales and billing is carried out by PT. Pos Indonesian (Persero) Medan and also to know role of internal audit as a tool of management in supporting the effectiveness of internal pengedalian sales and billing. Data collected through field research PT.Pos Indonesia (Persero) Medan.

Based on the research and discussion, the author can draw the conclusion that the internal audit of sales and billing at. Pos Indonesia (Persero) Medan is adequate because of the compliance function, the function pemerisaan and assessment functions and the existence of qualified internal audit independence, competence, adequate scope of work, inspection duties, and full support from management.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berkembangnya suatu perusahaan sangat dipengaruhi oleh perkembangan yang terjadi dalam dunia usaha secara umum, dimana dunia usaha dituntut untuk lebih meningkatkan kualitas pengelolaannya.

Dalam hal ini aktivitas-aktivitas yang dijalankan oleh perusahaan haruslah sejalan dengan tujuan yang telah ditetapkan. Tujuan perusahaan dalam suatu perekonomian yang bersaing adalah untuk memperoleh laba maksimal sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Perusahaan terutama diciptakan untuk menyediakan barang-barang atau jasa-jasa yang diperlukam masyarakat yang sejalan dengan sifat sosial masyarakat tersebut.

menyediakan data yang andal, mengamankan aktiva dan catatan, mendorong efisiensi operasional, dan mendorong ketaatan kepada kebijakan yang ditetapkan manajemen.

Untuk perusahaan yang relatif kecil dimana operasi atau kegiatan perusahaan dapat dikerjakan oleh beberapa orang, pemilik atau pemimpin dapat mengawasi dan mengendalikan segala sesuatu yang terjadi dalam perusahaan secara langsung. Setelah perusahan berkembang menjadi besar maka partisipasi pemilik atau pemimpin tidak dapat dilakukan sepenuhnya karena keadaan perusahaan telah meluas sedemikian rupa sehingga struktur organisasi menjadi kompleks. Dengan adanya permasalahan baru tersebut manajemen perlu mendelegasikan tanggungjawab dan wewenang ke tingkat supervisi yang ada. Dengan demikian manajemen dituntut untuk menjaga keamanan harta milik perusahaan dan mencegah serta menentukan kesalahan pengelapan. Untuk berbagai kepentingan dan sebab diatas, dalam pengertian guna perencanaan strategi dan pengendalian manajemen, maka diperlukan suatu alat yang dapat membantu agar keterbatasan tersebut dapat diatasi. Alat ini dinamakan pengendalian internal.

Pengendalian internal perusahaan terdiri dari kebijakan dan prosedur yang ditetapkan untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan akan dicapai karenanya harus diciptakan suatu sistem, prosedur, dan kebijaksanaan untuk menolong perusahaan mandapatkan jaminan dan pengamanan bahwa transaksi yang dijalankan sah dan dicatat secara wajar.

bagian audit internal. Tugas-tugas audit internal dalam perusahaan tidaklah mudah karena bagian ini dituntut harus mempunyai sikap dinamis, tanggap, dan menguasai semua aspek yang ada dalam perusahaan.

Pada dasarnya tujuan audit internal adalah membantu semua tingkatan manajemen agar tanggung jawab tersebut dapat dilaksanakan secara efektif . Untuk maksud tersebut audit internal menyajikan analisis-analisis, penilaian-penilaian, saran-saran, bimbingan-bimbingan dan informasi yang berhubungan dengan kegiatan-kegiatan yang telah dipelajari, ditelaah, dan dinilainya.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian yang dituangkan dalam skripsi yang berjudul :

“Peranan Audit Internal Terhadap Pengendalian Intern atas Siklus Penjualan dan Penagihan pada PT. Pos Indonesia (persero) Medan”

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka penulis merumuskan masalah sebagai berikut:

1. Apakah pelaksanaan kegiatan audit internal terhadap Siklus penjualan dan Penagihan yang diterapkan perusahaan telah memadai ?

2. Bagaimana peranan audit internal terhadap pengendalian internal atas Siklus penjualan dan Penagihan ?

C. Tujuan Penelitian

1. Untuk mengetahui Memadai atau Tidaknya pelaksanaan kegiatan audit internal terhadap Siklus penjualan dan Penagihan yang diterapkan perusahaan.

2. Mengetahui peranan audit internal terhadap pengendalian internal atas Siklus penjualan dan Penagihan Pada PT.Pos Indonesia (persero) Medan

D. Manfaat Penelitian

Manfaat Penelitian ini adalah sebagai berikut : 1.Bagi Penulis

a.Dapat menambah pengetahuan dibidang audit internal pada Badan Usaha Milik Negara.

b.Latihan teknis untuk membandingkan antara ilmu teori yang dipelajari dengan pelaksanaan yang sebenarnya.

c.Dapat meningkatkan pengetahuan praktis mengenai pengendalian internal atas penjualan yang sebenarnya yang dilaksanakan oleh staf yang berwewenang Dalam lingkup perusahaan PT.POS INDONESIA ( persero ) Medan.

2. Bagi Perusahaan

a.Upaya pengembangan lebih lanjut untuk menigkatkan pengendalian internal penjualan dan Penerimaan Kas .

3. Bagi Masyarakat

BAB II

TINJAUAN PUSTAKA

A. Audit Internal

Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali yang dihadapi pimpinan perusahaan yang mampekerjakan ribuan pegawai dan mengelola kegiatan di berbagai tempat yang terpencar. Berbagai penyimpangan dan ketidakwajaran dalam menyelenggarakan buku perusahaan merupakan masalah nyata yang harus dihadapi.

Untuk mendeteksi dan mencegah berbagai masalah yang ada di dalam perusahaan diperlukan audit internal untuk melakukan pengawasan dengan cara menguji dan mengevaluasi kegiatan-kegiatan perusahaan tersebut.

Audit internal yang memadai adalah audit internal yang memenuhi standar profesi audit internal. Menurut Tugiman (2003:4), standar profesi audit internal meliputi:

1. Independensi atau kemandirian unit audit internal yang membuatnya terpisah dari berbagai kegiatan yang diperiksa dan objektivitas para pemeriksa internal.

2. Keahlian dan penggunaan kemahiran professional secara cermat dan seksama para audit internal.

3. Lingkup pekerjaan audit internal. 4. Pelaksanaan tugas audit Internal. 5. Manajemen unit audit internal. a. Pengertian Audit Internal

Auditor internal adalah suatu fungsi penilaian independen yang dibentuk dalam suatu organisasi untuk memeriksa dan mengevaluasi aktivitas organisasi sebagai bentuk jasa yang diberikan bagi organisasi.

b. Fungsi dan Kedudukan Audit Internal

Penerapan fungsi audit internal dalam perusahaan tidaklah selalu sama. Secara umum, fungsi audit internal di dalam perusahaan adalah untuk mengawasi dan menjamin pelaksanaan kegiatan usaha agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan, karena fungsi audit internal adalah bagian dari aktivitas pengawasan/pemantauan maka audit independen harus cukup memahami fungsi itu untuk mengidentifikasi aktivitas audit internal yang relevan dengan perencanaan audit.

Fungsi audit internal menurut Mulyadi (2002:211) adalah:

1) Fungsi audit internal adalah menyelidiki dan menilai pengendalian internal dan efisiensi pelaksanaan berbagai unit organisasi. Dengan demikian, fungsi audit internal merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan manilai efektivitas unsur-unsur pengendalian intern yang lain.

2) Fungsi audit internal adalah merupakan kegiatan penilaian bebas, yang terdapat dalam organisasi yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain untuk memberikan jasa bagi manajemen dalam melaksanakan tanggungjawab mereka. Dengan cara menyajikan analisis, penelitian, rekomendasi, dan komentar-komentar penting terhadap kegiatan manajemen, auditor internal menyediakan jasa tersebut. Audit intern berhubungan dengan semua tahap kegiatan perusahaan, sehingga tidak hanya terbatas pada audit sebagai catatan akuntansi.

audit internal dalam suatu struktur organisasi prusahaan yang satu dengan yang lain belum tentu sama, karena hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal.

c. Independensi

Auditor harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Para auditor internal dianggap mandiri apabila dapat melaksaakan pekerjaanya secara bebas dan objektif.

d. Tanggung Jawab dan Kewenangan Audit

Audit internal mempunyai tanggungjawab dan kewenangan audit atas penyediaan informasi untuk menilai keefektifan sistem pengendalian internal dan mutu pekerjaan organisasi perusahaan.

Oleh karena itu, kepala bagian audit internal harus menyiapkan uraian tugas yang lengkap mengenai tujuan, kewenangan dan tanggungjawab bagian audit internal. Audit internal bertanggungjawab untuk menentukan apakah sistem-sistem yang telah dibuat sangat efektif dan apakah objek yang diaudit benar-benar menaatinya. Hartadi (2000:197) menyatakan bahwa:“siapa pun yang diberi tanggung jawab dan wewenang untuk melaksanakan suatu tugas harus siap untuk menunjukkan seberapa baik atau buruknya ia telah melaksanakan tugas tersebut”

tanggungjawab, maka hasil audit akan menjadi berkualitas dan relevan dengan objek yang di audit.

Pihak yang menjalankan audit internal adalah auditor internal atau satuan pengawasan internal pada BUMN. Menurut Tunggal (2000:21), tanggungjawab audit adalah:

“ tanggungjawab auditor internal adalah menerapkan program audit internal, mengarahkan personel, dan aktivitas-aktivitas departemen audit internal juga menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program yang telah dibuat untuk persetujuan.”

Oleh karena itu, audit yang dilakukan sebaiknya tidak hanya dibatasi pada persoalan akuntansi dan keuangan saja tetapi mencakup semua lini operasi di dalam perusahaan. Dalam hal ini, audit internal yang handal akan mampu me-review pengendalian manajemen yang ada pada setiap aktivitas perusahaan.

e. Ruang Lingkup Audit

Ruang lingkup audit internal mencakup pekerjaan audit apa saja yang harus dilakukan. Oleh karena itu, biasanya manajemen dan direksi memberikan pengarahan secara umum mengenai ruang lingkup pekerjaan dan kegiatan yang akan diaudit.

Dalam hal ini audit internal harus melakukan pengujian dan penilain atas kelayakan dan aktivitas sistem pengawasan intern perusahaan di samping kualitas personil atau karyawan dalam melaksanakan tanggung jawab yang dibebankan kepadanya.

sistem pengendalian internal perusahaan. Hal ini terlihat dari kutipan berikut:“Ruang lingkup audit internal menilai keefektifan sistem pengendalian internal serta pengevaluasian terhadap kelengkapan dan keefektifan sistem pengendalian internal yang dimiliki organisasi, serta kualitas pelaksanaan tanggung jawab yang diberikan.”

Dari pernyataan diatas, jelas bahwa ruang lingkup audit internal adalah melakukan pengevaluasian terhadap keefektifan sistem pengendalian serta menilai pelaksanaan tangung jawab audit yang telah diberikan. Untuk lebih jelasnya, ruang lingkup audit dapat dilihat dari hal-hal berikut ini:

1) Fungsi dan Tujuan audit

Fungsi-fungsi audit internal diatur menurut kebijakan manajemen dan direksi. Fungsi audit internal yang dijelaskan oleh Tugiman (2003:11) adalah “fungsi internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang indevenden dalam suatu organisasi untuk menguji dan mengevaluasi yang dilaksanakan.”

Dengan demikian, jelas bahwa audit internal sebagai alat manajeman yang berfungsi untuk menilai semua aktivitas perusahaan dengan meningkatkan usaha dalam mencapai tujuan perusahaan secara efektif dan efisien.

2) Pengevaluasian terhadap keefektifan sistem pengendalian Intern

Penentuan sistem pengendalian harus sesuai dengan kondisi perusahaan, karena pengendalian merupakan suatu proses yang berkeseimbangan yang diawali dengan perencanaan dan diakhiri dengan tugas-tugas yang akan dilaksanakan. Sehubungan dengan itu, manajemen dan pimpinan perusahaan sebaiknya mengadakan konsultasi dengan bagian audit internal untuk melakukan pengevaluasian terhadap kelengkapan dan keefektifan sistem pengendalian intern yang dibuat, sehingga dapat diketahui apakah sistem tersebut cocok atau tidak bila diterapkan di dalam perusahaan. Pengevaluasian terhadap sistem, proses, operasi maupun seluruh aktivitas di dalam perusahaan adalah untuk mengetahui apakah tujuan peninjauan terhadap keefektifan sistem pengendalian intern adalah memastikan apakah sistem tersebut berfungsi sebagaimana diharapkan.

Sistem pengendalian yang efektif dapat dibandingkan sebagai suatu sistem sosial (social sytem) yang mempunyai makna khusus dalam organisasi perusahaan. Sistem pengendalian menurut pengendalian menurut The Committee Of Sponsoring Organization (COSO) yang dikutip oleh

Tunggal (2000:1) adalah:

“sistem pengendalian internal adalah sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan tentang pencapain efektifitas, efisinsi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum dan peratura yang berlaku.”

diarahkan untuk melindungi harta, menjamin ketelitian dan dipercayainya data akuntansi, serta menjamin ditaatinya kebijakan perusahaan sehingga kegiatan atau operasi perusahaan dapat berjalan efektif dan efisien.

f. Survei pendahuluan

Survei pendahuluan berguna untuk mendapatkan informasi mengenai objek yang diteliti.

Menurut Sawyer, Dittenhofer and Scheiner (2005:160) ada tujuh langkah dasar yang sebaiknya dilakukan saat melakukan survei, yaitu:

1) Melakukan Studi awal

Studi awal yang dilakukan auditor mencakup penelaahan kertas kerja tahun sebelumnya, temuan-temuan audit, bagan organisasi, dan dokumen-dokumen lain yang akan membantu untuk lebih memahami subjek audit.

2) Pendokumentasian

Pendokumentasian meliputi beberapa langkah yang akan mengarah pada pertemuan awal antara auditor dengan manajer klien, seperti membuat daftar isi awal untuk kertas kerja.

3) Bertemu klien

Pertemuan auditor internal dengan menajer klien memberi peluang bagi auditor untuk menjelaskan tujuan dan pendekatan audit yang dilakukan. Dalam langkah ini, auditor internal harus mengatur jadwal pertemuan dan melakukan wawancara dengan klien.

4) Mengumpulkan Bahan Bukti

Informasi penting dapat diklasifikasikan ke dalam empat fungsi dasar manajemen, yaitu perencanaan, pengorganisasian, pengarahan, dan kontrol.

5) Pengamatan

Dengan melakukan pengamatan, auditor internal dapat menetukan tujuan, sasaran, dan standar; menilai kontrol untuk mencapai tujuan; mengevaluasi risiko; menentuakan kontrol untuk meminimalkan risiko; membuat penentuan risiko secara statistik; dan menilai gaya manajemen. 6) Pembuatan Bagan Alir

Bagan alir merupakan gambaran umum dari suatu pristiwa yang meliputi input, proses, output, dan entity/subjek. Pembuatan bagan alir manakah waktu yang lama sehingga auditor internal perlu banyak latihan. Bagan alir sebaiknya memiliki standar sehingga bagan alir yang dihasilkan auditor internal tersusun secara sistematis dan mengikuti dasar instruksi yang sama.

Laporan survei berisikan kesimpulan dari semua hal yang telah diamati. Dari laporan ini dapat ditemukan hal-hal positif dan hal-hal negatif bagi perusahaan bahkan ditemukan audit apa saja yang harus dilakukan. B. Pengertian Sistem Pengendalian Intern

Suatu perusahaan yang telah berjalan, tidak boleh tidak memonitor kegiatannya dan hasilnya. Manajemen harus mempunyai pandangan dan sikap yang profesional untuk memajukan atau meningkatkan hasil-hasil yang telah dicapainya. Pandangan dan sikap tersebut diatas dinyatakan dalam kesibukan manajemen untuk selalu melihat, meneliti, menganalisis, dan mengambil keputusan atas laporan-laporan yang telah sampai dimeja mereka. Laporan tersebut yang digunakan sebagai dasar keputusannya baik untuk mengendalikan atau mengarahkan biasanya berbentuk laporan akuntansi dan statistik. Laporan-laporan tersebut meringkas kejadian yang paling terakhir terjadi dan kondisi perusahaan. Unit/satuan pengukuran tidak hanya menggunakan rupiah tetapi juga satuan jam kerja, satuan berat, pengguna karyawan, atau ukuran mengendalikan dan mengarahkan, laporan juga mempunyai arti untuk menilai apakah kebijakan perusahaan yang telah ditentukan dijalankan, apakah kondisi keuangan sehat, kegiatan penjualan menguntungkan dan hubungan antar bagian, atau departemen berlangsung harmonis.

C. Rujukan Pengendalian Intern

Menurut Bambang Hartadi (1999:2) tujuan pengendalian intern yang efektif dapat digolongkan sebagai berikut:

a. Untuk Menjamin Kebenaran Data Akuntansi

untuk mengambil keputusan yang penting. Sistem pengendalian intern bertujuan untuk mengamankan, menguji kecermatan dan sampai seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan pada saat yang tepat.

b. Untuk Mengamankan Harta kekayaan dan Catatan Pembukuannya

Harta fisik perusahaan dapat saja dicuri, disalah gunakan ataupun rusak secara tidak sengaja. Hal ini sama juga berlaku untuk semua harta perusahaan yang tidak nyata seperti perkiraan piutang, dokumen penting, surat berharga, dan catatan keuangan. Sistem pengendalian intern dibentuk guna mencegah atau pun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

c. Untuk Menggalakkan Efisiensi Usaha

Pengendalian dalam suatu perusahaan juga dimaksudkan untuk menghindari pekerjaan-pekerjaan yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang efesien.

d. Untuk Mendorong Ditaatinya Kebijakan yang Telah Digariskan

Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

D. Pengendalian Intern Atas Siklus Pendapatan

Sebelum penulis mengutarakan mengenai pengendalian intern atas siklus pendapatan, maka terlebih dahulu penulis menjelaskan mengenai siklus pendapatan.

Siklus pendapatan merupakan yang dilalui dalam proses penjualan yang menghasilkan suatu pendapatan. Item-item pendapatan ada dua macam yaitu: penerimaan kas dari penjualan tunai dan penerimaan kas dari penjualan kredit. a. Penerimaan kas dari penjualan tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembelinya melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

1) Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai,fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2) Fungsi kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli atau barang yang telah dibelinya.

Dalam transaksi penerimaan kas dari penjualan tunai fungsi ini bertanggung jawab menyiapkan barang yang dipesan oleh pembeli serta menyerahkan barang yang telah dibayar harganya oleh pembeli.

4) Fungsi pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi pengiriman bertanggung jawab membungkus barang dan menyerahkan barang kepada pembeli.

5) Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuatan laporan penjualan.

b. Siklus Pendapatan dari penjualan kredit

Sumber penerimaan kas suatu perusahaan yang menjual barang dagangannya secara kredit adalah dari pelunasan piutang dari debitur. Untuk menjamin diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang menghasilkan

1) Debitur melakukan pembayaran dengan cek atau dengan cara pemindahbukuan melalui rekening bank. Jika perusahaan hanya menerima dalam bentuk cek dari debitur maka harus dapat dipastikan ceknya atas nama perusahaan masuk kegiro perusahaan.

2) Kas yang diterima dalam bentuk cek dari debitur harus segera ke bank dalam jumlah tertentu.

a. Fungsi sekretariat

Dalam sistem penerimaan kas dari piutang, fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan melalui pos dari para debitur perusahaan. Fungsi ini membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima cek dari para debitur.

b. Fungsi penagihan

Jika perusahaan melakukan penagihan piutang secara langsung kepada debitur melalui penagihan perusahaan, fungsi ini bertanggung jawab untuk melakukan penagihan berdasarkan daftar piutang yang dibuat oleh fungsi akuntansi

c. Fungsi kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi sekretariat atau dari fungsi penagihan. Fungsi ini bertanggung jawab untuk menyetor kas yang diterima bank.

d. Fungsi akuntansi

E. Tinjauan Terdahulu

No. Peneliti Judul Hasil Penelitian

1 Erny Silvya

1. peranan audit internal sangat bermanfaat dalam mendukung GCG,

2. kedudukan audit internal berada langsung dibawah direktur utama dan bebas dari kegiatan-kegiatan operasional

Audit internal berperan dalam meminimalisasi kecurangan dan penyimpangan dalam aktivitas perusahaan dengan melakukan pemeriksaan ke seluruh bagisn baik secara berkala maupun secar mendadak

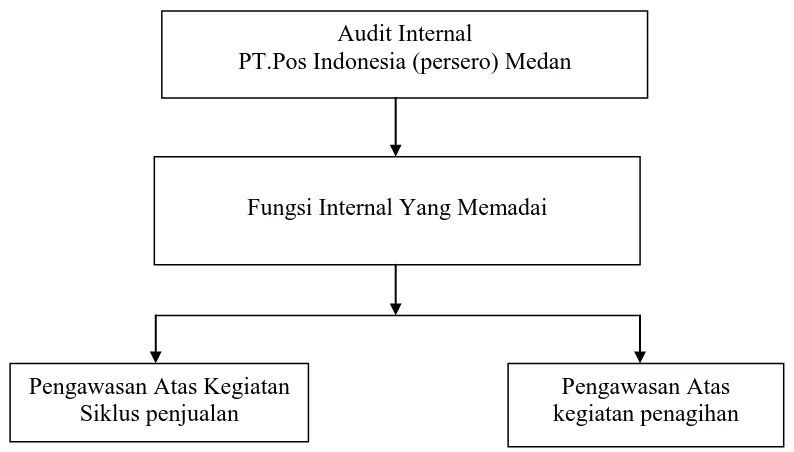

F. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Sumber: Penulis

Audit Internal

PT.Pos Indonesia (persero) Medan

Fungsi Internal Yang Memadai

Pengawasan Atas kegiatan penagihan Pengawasan Atas Kegiatan

BAB III

Metodologi Penelitian

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Menurut Sugiyono (2006:11), “penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai suatu variabel atau lebih (independen) tanpa membuat perbandingan atau dengan menghubugkan dengan variabel lainnya.”

B. Jenis data dan Sumber Data

Data yang dikumpulkan terdiri dari:

1. Data Primer, yaitu data yang belum diolah yang diproleh langsung dari responden selaku objek penelitian, dalam hal ini data yang diperoleh dari bagian SPI berupa hasil wawancara.

2. Data sekunder, yaitu data yang diperoleh dari prusahaan, antara lain struktur organisasi perusahaan, sejarah singkat perusahaan, dan data-data yang berhubungan dengan aktivitas (kinerja) perusahaan.

C. Teknik Pengumpulan dan Pengolahan Data

1. Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder yang telah terdokumentasi, baik data keuangan maupun nonkeuangan. Data ini bersumber dari perusahaan dan literatur-literatur yang ada.

2. Wawancara, Sugiyono (2005:103) menyatakan bahwa, “wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan setudi untuk menemukan masalah yang diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/ kecil.

D. Model Analisis Data

BAB IV

SEJARAH DAN ANALSIS

A. SEJARAH PERUSAHAAN

A. Sejarah Umum PT.Pos Indonesia (persero)

PT.Pos Indonesia (persero) adalah salah satu bagian dari Badan Usaha Milik Negara (BUMN) yang ada di Indonesia seperti halnya PT.Indosat, PT. Telkom, PT. Kereta Api, PT. PLN, dan sebagainya. Gagasan untuk mendirikan perusahaan ini timbul dari mengingat pentingnya komunikasi secara tertulis, sehingga diperlukan suatu badan khusus yang menjadi penyelenggaraan informasi antara daerah di Indinesia.

Kantor Pos pertama kali didirikan pada tanggal 24 Agustus 1746 oleh Gubernur Jendral GW Van Inholf bersama dengan ditemukannya telegraph dan telfon, badan tersebut dinamakan perusahan telpon dan telegraf (PTT) kantor PTT pertama berkedudukan di Welterveden (Gambir Jakarta) antara tahun 1922-1923 dan dipindahkan ke gudang “Bulgerlijke Open Bare Wareken” (BOBW) yang sekarang menjadi gedung dinas pekerjaan umum Bandung.

setatus menjadi perusahaan Negara (PN) sesuai dengan peraturan pemerintahan penggantian Undang-Undang (perpu) No. 9 Tahun 1960 dan berdasarkan PP No. 240 Tahun 1961 status PTT dirubah menjadi PN Pos dan Telekomunikasi (PN Postel).

Pada tahun 1965 PN Postel dipecah menjadi dua perusahaan dibidang pos dan Telekomunikasi, yaitu PN Pos dan Giro berubah menjadi perum Pos dan Giro berdasarkan PP No. 5 tentang perubahan status, perum Pos dan giro ditetapkan menjadi PT.Pos Indonesia (persero) sampai dengan sekarang.

B. Struktur Organisasi

Struktur organisasi perusahaan merupakan pencerminan dari kebijaksanaan yang ditempuh untuk mengkoordinir manusia/peralatan dan fasilitas lainnya yang terlibat didalamnya / guna tercapainya suatu tujuan yang sudah ditentukan atau ditetapkan dengan cara yang paling efisien.

Struktur organisasi pada PT. Pos Indonesia (Persero) Medan telah menggambarkan dengan nyata dimana masing-masing bagian terletak dibagian apa dan fungsinya.

1. Bidang-bidang kerja/Job Description

PT. Pos Indonesia dalam melaksanakan aktivitas sehari-hari dipimpin oleh kepala kantor yang membawahi wakil kepala kantor, Manajer Audit, Manajer Administrasi/SDM, Manajer Pemasaran, Manajer Akuntansi, Manajer Unit Pelayanan luar, Manejer Filateli, Manajer pelayanan dan manajer Giro.

Uraian tugas dan tanggung jawab dari masing-masing pemegang jabatan tersebut diatas adalah sebagai berikut:

1) memegang pimpinan umum dan pengawasan pengurus kantor 2) mengkoordinir tugas-tugas dan hubungan kerja

3) mewakili dinas dengan pihak luar 4) menandatangani cek dan giro

5) memberukan bimbingan dan arahan antara bagian untuk mencapai tujuan perusahaan tentang program kerja yang telah digariskan oleh kantor pusat PT. Pos Indonesia (persero).

b. Wakil kepala kantor menangani tugas-tugas yaitu

1) membantu kepala kantor di bidang pimpinan umum, pengawasan atas pelaksanaan pengurusan operator kantor.

2) mewakili kepala kantor bila tidak ada ditempat atau berhalangan

3) membaca dan membuat konsep atau surat naskah untuk surat-surat biasa tau surat rahasia.

c. Manajer Audit menangani tugas-tugas yaitu

1) mengadakan pemeriksaan periodik di bagian loket petugas pos keliling kota (PKK). Pos keliling Desa (PKD), dibagian pengelolah pos (sortir) antara bagian yang satu dengan bagian yang lainnya.

2) mengawasi kelancaran personal di kantor pos pemeriksaan serta Kantor Pos Pembantu Tambahan (KPPT).

3) mengadakan pemeriksaan terhadap pengawasan yang melakukan kecurangan dan meneruskan berkasnya kepada kepala kantor.

4) mengawasi kelancaran angkutan pelayanan kiriman pos baik yang melalui surat laut maupun udara.

1) mendahulukan dan mengawasi hasil pembuatan daftar gaji, resitusi pengobatan pegawai.

2) mengurus tata usaha kepegawaian, mencatat dan membuat laporan kepegawaian dan tata usaha perkantoran.

3) mengatur dan melaksanakan tata usaha perkantoran dan menguasai/menyusun arsip-arsip surat menurut model-model kepegawaian.

e. Manajer pemasaran mempunyai tugas-tugas sebagai berikut

1) mencari potensi pelanggan bisnis guna menambah pendapatan perusahaan.

2) menugaskan tim prngantar layanan pos (PLP) dam mengawasi pekerjaannya.

3) menerima dan memproses ijin depot dan agen pos.

f. Manajer Bendahara keuangan mempunyai tugas-tugas sebagai berikut 1) mengurus dan mengatur kelancaran peredaran uang pembayaran

pada KPP I Medan dan KPP/KPTB.

2) mengatur dan mengawasi pelaksanaan pekerjaan di bagian bendaharawan.

3) meneliti pengeluaran keuangan secara keseluruhan. 4) meneliti pengeluaran keuangan secara keseluruhan. 5) mengerjakan dan mengawasi laporan-laporan.

Adapun bawahan manajer bendahara keuangan ini adalah terdiri dari dua bagian yaitu:

1. Menerima kas dari masing-masing loket pada akhir jam kerja serta melakukan pencatatan dalam neraca kasir.

2. bertanggung jawab atas pengeluaran kas yang terjadi di PT. Pos Indonesia (persero) Medan.

3. Menyerahkan kas yang sudah diterima dari masing-masing bagian bendaharawan setiap akhir jam kerja.

II. Kasir II mempunyai tugas seperti

1. Bertanggung jawab atas penerimaan kas dari seluruh KPP / KPTB serta melakukan naskah N2 (Neraca)

2. Menyerahkan kas yang diterima dari masing-masing KPP / KPTB kepada kasir I

g. Manajer jasa keagenan mempunyai tugas-tugas antara lain

1) Merencanakan, mengendalikan pelaksanaan pelayanan dan menyelenggarakan pemarakan jasa keagenan serta membina hubungan dengan mitra usaha.

2) Merencanakan pemesaran jasa keagenan meliputi pelayanan tabungan, pembayaran pension, rekening Koran dan jasa keagenan lainnya. h. Manajer Akuntansi mempunyai tugas-tugas sebagai berikut

1) Memeriksa dan bertanggung jawab atas pembuatan daftar biaya dan laporan.

2) Membuat daftar hutang / kewajiban.

3) Membuat daftar kan dan bank serta daftar terima dimuka.

4) Membuat penyelesaian saldo akhir satu dan dua (PSA-1 dan PSA-2) 5) Memeriksa dan mengawasi pembuatan daftar-daftar pertanggungan

6) Memeriksa kebenaran pengisian Buku Harian (BKH), laporan masa pembuatan buku Unit Pelayanan Teknis (UPT).

i. Manajer Unit Pelayanan Luar mempunyai tugas sebagai berikut

1) Membuat laporan kas setiap bulan dari semua jenis jasa pos yang dilaksanakan oleh kantor pos pembantu.

2) Menyampaikan segala bentuk intruksi yang ada pada setiap kantor. 3) Bertanggung jawab atas kelancaran tugas-tugas kiriman antara KPP.

j. Manajer Filateli mempunyai tugas-tugas seperti

1) Melaksanakan Pelayanan, menyediakan dan mendistribusikan benda filateli serta penanganan uang hasil penjualan filateli (benda-benda pos misalnya perangko, amplop, kartu pos dan lain-lain)

2) Penyiapan penyusunan program kegiatan pengembangan filateli

3) Penanganan tata usahaan bagian filateli dan pendapatan hasil penjualan benda-benda filateli.

4) Penerimaan, penyimpanan, pemeriharaan, dan pembukaan benda-benda filateli.

k. Manajer pelayanan mempunyai tugas-tugas seperti

1) Mengawasi Kelancaran Loket kilat Khusus, patas, expres mail service (EMS), dan lan-lain.

3) Membuat laporan bulanan Pendapatan kilat khusus, patas, expres mail service (EMS).

l. Manajer Giro mempunyai tugas seperti

1) Melakukan dan mengawasi terhadap kelancaran lalulintas giro.

2) Mengatur dan mengawasi serta memimpin kegiatan pegawai bawahannya dalam melaksanakan pekerjaan dibagian giro.

C. Kegiatan Perusahaan

Perusahaan Badan Usaha Milik Negara (BUMN) khususnya PT.Pos Indonesia berfokus pada penjualan, baik itu penjualan jasa dan juga penjualan barang. Penjualan jasa berupa, pengantaran surat kealamat yang tertera, setelah surat diterima di kantor, pembayaran pensiun baik itu pembayaran yang dilakukan di kantor atau juga pembayaran yang diantarkan kerumah pensiunan.

Kantor pos juga melayani pembayaran angsuran cicilan sepeda motor, dan alat-alat elektronik lainnya, serta tagihan PLN, TELPON, dan lain sebagainya. Penjualan tunai perusahaa PT.pos Indonesia (persero) Medan berupa Benda Pos dan Materai (BPM), yaitu Perangko, Materai, Kartu Pos, Ger 5, Warkat Pos, dan Ger 8 yang penjualannya terletak di loket penjualan BPM.

D. Sistem Pengawasan Penjualan pada PT.Pos Indonesia (persero) Medan

Kegiatan penjualan secara kredit akan menyebabkan timbulnya perkiraan piutang

bagi perusahaan, dengan demikian pengawasan intern yang perlu dilakukan internal

auditor terhadap penjualan kredit adalah pengawasan intern terhadap piutang, yang dapat

1. Penilaian independen dan persetujuan atas kredit.

Saat suatu pesanan diterima, persetujuan kredit harus diperoleh. Persetujuan ini

diberikan oleh bagian tertentu yang bertugas dengan wewenang yang diberikan atas

kebijakan perusahaan, dan berdasarkan informasi yang sepantasnya mengenai

pelanggan dan keadaan hutang-hutangnya. Hal ini juga menyangkut data berdasarkan

pengalaman perusahaan dengan pelanggan tersebut, dan juga mengenai posisi piutang

perusahaan. Persetujuan ini dibuat oleh bagian yang berwewenang, berdasarkan

jumlah kredit.

2. Jumlah barang yang dapat diperoleh.

Ada kemungkinan bahwa barang yang dipesan tidak dapat diperoleh / dikirimkan

semuanya pada saat ini. barang yang dapat diperoleh / dikirim lebih dulu, harus

dirincikan dalam surat muat. Barang lain yang belum bisa diperoleh / dikrimkan harus

ditutupi dengan prosedur backorder untuk dipenuhi pada pengiriman berikutnya.

3. Otorisasi atas harga dan persyaratan.

Harga dan syarat-syarat atas piutang mesti distandarisasi untuk seluruh

pelanggan. Hal ini mungkin akan berbeda bagi kelompok langganan tertentu sesuai

jumlah barang yang dijual. Penentuan khusus mesti mendapat persetujuan oleh bagian

individu yang berwewenang.

4. Tembusan-tembusan yang mendukung

Tembusan faktur atas penjualan ini perlu disiapkan dalam jumlah yang cukup.

Tembusan dari faktur ini akan diotorisasi ke bagian pengiriman, pelanggan, bagian

penjualan, dan bagian piutang untuk diposting.

E. Sistem Pengawasan Penagihan Pada PT.Pos Indonesia (persero) Medan

Pengawasan intern yang perlu dilakukan internal auditor terhadap penagihan piutang

1. Penilaian Independen

Saat suatu Piutang telah jatuh tempo, penagihan harus dilakukan. Penagihan

dilakukan oleh bagian tertentu yang bertugas dengan wewenang yang diberian atas

kebijakan perusahaan, dan berdasarkan informasi yang sepantasnya mengenai

pelanggan. Persetujuan ini dibuat oleh bagian yang berwewenang, berdasarkan

jumlah hutang yang akan ditagih.

2. Kemungkinan yang terjadi

Ada kemungkinan Piutang tidak tertagih,Misalnya pelanggan menolak untuk

melunasi hutang karna alas an-alasan tertentu, pelanggan pindah tempat tinggal

secara mendadak, dan lain sebagainya. Hal ini juga membutuhkan

pengawasan-pengawasan yang lebih, guna mengurangi terjadinya hal-hal demikian.

3. Otorisasi atas Penagihan

Syarat-syarat atas penagihan mesti distandarisasi untuk para penagih yang telah

ditugaskan oleh pihak yang berwewenang.

4. Tembusan- tembusan yang mendukung

Tembusan Faktur untuk Tagihan ini perlu disiapkan dalam jumlah yang cukup.

Tembusan dari faktur ini akan diotorisasi ke bagian pengiriman, pelanggan,

penagihan, dan diposting.

F. Prosedur Audit Internal

1. Persiapan

Perusahaan perlu merencanakan kegiatan auditnya agar dapat berjalan lancar

dan memenuhi sasaran dari kegiatan audit tersebut. Beberapa hal yang perlu

disiapkan :

a. Tujuan dan ruang lingkup audit. b. Personil pelaksana audit.

e. Dokumentasi kegiatan audit (prosedur, form, dll) 2. Pelaksanaan

a. Pengumpulan informasi.

b. Peninjauan dokumen (manual, SOP, dll). c. Mempersiapkan alat tulis dan cheklist. d. Pembuatan jadual audit.

e. Breifing tim auditor.

f. Mempersiapkan APD ( Alat Pelindung Diri ) jika diperlukan. 3. Perencanaan

a. Pertemuan pembuka :

• Perkenalan dari tim audit

• Menjelaskan tujuan dan ruang lingkup audit • Penjelasan jadual audit

• Menjelaskan proses audit

• Menyediakan daftar hadir pertemuan pembuka

b. Kegiatan audit :

• Menggunakan daftar periksa ( cheklist )

• Melihat bukti obyektif dengan metode : ( Verifikasi, Observasi,

Wawancara dan Mencatat secara mendetail bukti obyektif ). • Mekanisme wawancara :

• Bersikap kooperatif

• Sopan, terbuka dan jangan berprasangka buruk

• Ciptakan suasana yang nyaman bagi auditee • Berikan waktu yang cukup bagi auditee

• Gunakan bahasa yang jelas

• Gunakan 5 W, 1 H dan Show me

c. Pertemuan auditor :

• Melakukan evaluasi terhadap temuan hasil audit

• Mencatat temuan hasil audit ke dalam daftar periksa audit

• Mempersiapkan laporan temuan ketidaksesuaian untuk

pertemuan penutup d. Pertemuan penutup :

• Ucapan terima kasih

• Tim audit menjelaskan seluruh hasil temuan audit kepada

auditee

• Auditee melakukan verifikasi terhadap temuan tim audit dan

persetujuan atas hasil temuan e. Pembuatan Laporan

• Laporan audit yang dibuat merupakan dokum,entasi dari

keseluruhan audit dan hasil audit sehingga dapat menjadi bahan rapat Tinjauan Ulang Manajemen

• Isi dari laporan audit Internal

• Detail kegiatan audit (lokasi, tanggal, Auditee, dll)

• Kesimpulan umum • Ruang lingkup audit

• Temuan audit dan rekomendasi perbaikan

f. Tindak Lanjut

• Melakukan pemantauan tindakan perbaikan atas

• Sebagai bahan masukan kepada pihak Manajemen

• Sebagai pertimbangan untuk frekwensi audit Internal

berikutnya G. Laporan Internal Auditor

Laporan hasil audit yang dikeluarkan internal auditor merupakan hasil akhir dari

tahapan audit. Laporan ini haruslah objektif, independen, konstruktif dan berdasarkan atas

kondisi atau fakta-fakta yang sebenarnya. Laporan ini harus mampu membantu pemberi

tugas audit untuk mengetahui seberapa jauh tingkat efektivitas dan efisiensi para personil

dalam melakukan tugas dan fungsinya.

Laporan hasil pemeriksaan satuan pemeriksa intern disusun dalam bentuk laporan

hasil pemeriksaan keuangan dan laporan hasil pemeriksaan operasional yang berpedoman

pada pokok-pokok berikut :

1. Laporan hasil pemeriksaan keuangan

Laporan hasil pemeriksaan keuangan oleh pemeriksaan intern memuat

unsur-unsur sebagai berikut :

a. Laporan hasil pemeriksaan keuangan

Dalam bab ini disesuaikan laporan kegiatan yang diperiksa pemeriksa intern,

misalnya laporan keuangan (neraca dan perhitungan laba rugi), laporan penjualan

, dan sebagainya.

b. Hasil pemeriksaan

Bab ini memuat hal umum dan uraian hasil pemeriksaan

• Umum: Ruang Lingkup dan masa pemeriksa

• Uraian hasil pemeriksaan mengenai : Sistem pengawasan akuntansi

Kelengkapan dan kewajiban laporan pertanggungjawaban

Ketaatan terhadap ketentuan-ketentuan yang berlaku (termasuk

Informasi khusus yang berkaitan dengan gejala korupsi serta

hambatan-hambatan yang berkeitan dengan perusahaan.

Komentar dalam hal perusahaan mengalami kondisi keuangan yang

memburuk

Komentar atas penyimpangan atau ketidaktaatan terhadap ketentuan

yang berlaku

Rekomendasi terhadap temuan-temuan yang perlu mendapat perhatian.

c. Kesimpulan dan saran

Dalam bab ini berisikan ringkasan masalah yang perlu mendapat perhatian

dari manajemen

d. Lampiran-lampiran

Daftar yang merupakan perincian lanjut dari laporan kegiatan yang diperiksa

pemeriksa intern, sepanjang diperlukan.

2. Laporan hasil pemeriksa operasional

Laporan hasil pemeriksaan operasional memuat unsur-unsur sebagai berikut :

a. Pendahuluan

• Ruang lingkup pemeriksaan

• Penjelasan singkat tentang kegiatan yang diperiksa

b. Prosedur melakukan pemeriksaan

Disini dinyatakan bagaimana rangkaian langkah satuan pemeriksa intern

melakukan pemeriksaan atas saran pemeriksa

c. Ringkasan hasil pemeriksaan dan rekomendasi ringkasan memuat :

• Temuan yang disajikan secara singkat dan jelas dari temuan uraikan di bab

hasil pemeriksaan

• Rekomendasi yang ditujukan kepada pejabat yang berwewenang

melaksanakan rekomendasi. Dalam hal rekomendasi harus dilaksanakan

hendaknya digunakan kalimat yang mengingatkan akibat yang timbul bila

tindal lanjutnya tertunda

d. Lampiran

Daftar-daftar yang perlu dilampirkan:

• Data penyelesaian suatu masalah

• Tanggung jawab pemeriksaan intern hanya sampai pada pemberian usul

atau saran kepada pemimpin

• Penyeleksian selanjutnya merupakan tanggung jawab pimpinan

H. Independensi Internal auditor

Untuk menjamin independensi internal auditor dalam suatu perusahaan perlu diperhatikan posisi dan kedudukan internal auditor dan obyektivitas pemeriksaannya. Masalah independensi bukan hanya berkaitan dengan dewan komisaris atau para manajer perusahaan yang bersangkutan tetapi tentang kegiatan yang dilakukan internal auditor. Secara teoritis telah dikemukakan bahwa semakin tinggi kedudukan pejabat yang membawahi bagian internal auditor maka ruang lingkup pemeriksaan yang akan dilaksanakan akan semakin luas.

Dengan semakin luasnya bagian kegiatan yang diperiksa akan lebih memungkinkan internal auditor untuk bersikap independen dalam melakukan tanggung jawabnya. Hal ini berarti bahwa internal auditor dalam melakukan tugas

Apabila auditor menerima penugasan wewenang serta tanggung jawab dari direksi, maka wewenang yang dimiliki oleh internal auditor untuk memeriksa atau meminta informasi yang dibutuhkan langsung terhadap objek yang diperiksanya cukup kompeten, sehingga internal auditor dapat bertindak dengan tegas dalam melaksanakan pemeriksaan. Internal auditor tidak perlu khawatir atas sanksi administrative akibat objek yang diperiksannya, sebab internal auditor telah diberi mandate oleh direksi. Namun hal ini bukan berarti bahwa internal auditor bebas dari tindakan penertiban, atau internal auditor boleh melakukan kecurangan atau kesalahan secara sengaja dalam pemeriksaannya. Jika internal auditor bertindak di luar wewenangnya ia harus mempertanggung jawabkannya kepada direksi selaku pimpinan yang membawahinya.

Internal auditor juga tidak terlepas dari eksistensi dan ketergantungannya pada perusahaan, sebab internal auditor sekaligus merupakan karyawan / pegawai perusahaan, oleh karena itu maka bagian internal auditor harus tetap menjaga hubungan yang baik dengan sesame karyawan untuk mencapai tujuan perusahaan.

Kedudukan internal auditor yaitu berda langsung di bawah direksi selaku pimpinan utama perusahaan yang bertanggungjawab atas pencapaian tujuan perusahaan, tak lepas dari suat kelemahan. Di sisi lain perusahaan mempunyai kegiatan serta jaringan operasi usaha yang cukup luas memungkinkan direksi diperhadapkan pada keterbatasan waktu.

I. Standar Profesi Internal Auditor

Standar Profesi Internal Auditor merupakan ketentuan yang harus dipenuhi untuk menjaga kualitas kinerja Internal Auditor dan hasil audit. Standar audit sangat menekankan kualitas profesional auditor serta cara auditor mengambil pertimbangan dan keputusan sewaktu melakukan pemeriksaan dan pelaporan. Hasil audit yang memenuhi standar akan sangat membantu pelaksanaan tugas Board of directions (BOD), Board of Commissioner dan Unit Bisnis serta Unit

kerja yang diaudit.

Hasil kerja Internal Auditor sangat bermanfaat bagi Pimpinan dan Unit Kerja untuk meningkatkan kinerja perusahaan secara keseluruhan. Hasil audit akan dapat dipakai dengan penuh keyakinan, jika pemakai jasa mengetahui dan mengakui tingkat profesionalisme Internal Auditor. sehingga diperlukan syarat yang diberlakukan dan dipatuhi oleh Internal Auditor sebagai standar perilaku yang menuntut disiplin diri Internal Auditor.

Kode Etik mengatur prinsip dasar perilaku Internal Auditor, yang dalam pelaksanaannya memerlukan pertimbangan yang seksama dari masing-masing Internal Auditor. Pelanggaran terhadap Kode Etik merupakan pelanggaran terhadap disiplin Perusahaan yang dapat mengakibatkan Internal Auditor diberi peringatan, diberhentikan dari tugas di lingkungan Internal Audit dan atau dikenakan hukuman disiplin sesuai dengan tingkat pelanggaran yang dilakukan.

Standar Profesi Internal Audit mempunyai tujuan:

1. Memberikan kerangka dasar yang konsisten dalam mengevaluasi kegiatan dan kinerja unit internal audit maupun individu auditor.

3. Mendorong peningkatan praktik audit internal dalam organisasi.

4. Memberikan kerangka untuk melaksanakan dan mengembangkan kegiatan internal audit dalam meningkatkan kinerja kegiatan organisasi.

5. Menggambarkan prinsip-prinsip dasar praktik audit internal yang seharusnya (international best pratices).

Standar audit berikut ini merupakan ketentuan yang harus dipatuhi oleh Internal Auditor, yang memuat :

1. Standar Umum Internal Auditor dan Unit Internal Audit

Internal Auditor harus melaksanakan tugas secara bebas dan obyektif. Unit Internal Audit dan Internal Auditor harus independen secara organisasi dan independen secara pribadi dalam sikap perilaku kenyataan dan penampilan. Internal Auditor dapat memberikan pendapat penting yang tidak tendensius, tidak memihak kepada/ dipengaruhi oleh pihak manapun. Independensi harus dicapai melalui status organisasi dalam Perusahaan dan obyektivitas Internal Auditor. Internal Auditor tidak dibenarkan melakukan pemeriksaan atau evaluasi atas kegiatan-kegiatan dimana Internal Auditor ikut berperan sebagai pelaksana kegiatan tersebut.

a. Status Organisasi

Untuk mencapai tanggung jawab yang memadai, Unit Internal Audit berada di bawah dan bertanggung jawab langsung kepada Direktur Utama serta berkoordinasi dengan Komite Audit melalui kegiatan berkala. Unit Internal Audit harus berada pada level serendah-rendahnya sama dengan level tertinggi dalam organisasi diluar level Direktorat. Head of Internal Audit (HOIA) adalah jabatan dengan posisi kepangkatan tertinggi didalam

kebutuhan, di wilayah-wilayah tertentu dapat dibentuk unit Representative Office (RO) yang bertanggung jawab langsung kepada HOIA.

b. Pengangkatan dan Pemberhentian HOIA

Pengangkatan dan pemberhentian HOIA dilakukan dengan Surat Keputusan Direktur Utama setelah mendapat persetujuan Komisaris Utama.

c. Obyektivitas

• Dalam menjalankan tugas, setiap Internal Auditor harus

memiliki sifat sifat :

Sikap mental independen, setiap individu Internal Auditor

dalam menjalankan tugas harus mampu dan berani menolak segala pengaruh/ intervensi dari pihak manapun,

Objektif dalam menjalankan tugas, setiap individu Internal

Auditor harus hasil kerjanya handal, dapat dipercaya. Oleh karena itu dalam pelaksanaan tugas, Internal Auditor harus berada dalam posisi dapat mengambil keputusan profesional secara bebas dan obyektif.

• Untuk meningkatkan kemampuan profesionalisme dari setiap

individu Internal Auditor, diperlukan program/ usaha yang sungguh-sungguh dan berkesinambungan dari Unit Internal Audit maupun individu Internal Auditor.

• Program/ usaha yang diperlukan oleh Unit Internal Audit dalam

Pemenuhan kebutuhan Unit Internal Audit untuk memiliki

individu yang secara kolektif mempunyai pengetahuan, kecakapan dan disiplin ilmu yang diperlukan dalam melaksanakan tugas.

Susunan Tim yang akan diberi penugasan untuk melaksanakan

audit, yang memenuhi syarat kemampuan teknis dan pendidikan tertentu menurut jenis, luas, dan kompleksitas penugasan.

Supervisi secara seksama, terdokumentasi dan dapat diuji

keefektifannya atas pelaksanaan tugas secara berkelanjutan mulai dari perencanaan, penyusunan program kerja, pelaksanaan tugas di lapangan, pelaporan, dan pemantauan tindak lanjut.

Pemberian kesempatan yang seluas-luasnya bagi Internal

Auditor untuk mendapatkan pendidikan berkelanjutan berupa training, seminar, studi banding dan sebagainya, sehingga tetap dapat mengikuti dan memahami perkembangan terakhir mengenai standar, prosedur, dan teknik audit serta dunia usaha Perusahaan,

Bila pengetahuan, keterampilan dan kompetensi dari Internal

Auditor tidak memadai untuk pelaksanaan tugasnya maka pimpinan Unit Internal Audit berwenang memperoleh saran dan asistensi dari pihak yang kompeten.

• Program/usaha individu Internal Auditor dalam meningkatkan

Kepatuhan kepada Standar Profesional Internal Audit dan

Kode Etik Internal Audit.

Penguasaan atas pengetahuan, kecakapan, dan disiplin ilmu

tertentu yang berkaitan dengan tugasnya, termasuk kemampuan menerapkan standar, kemampuan menerapkan pendekatan risk-based audit, prosedur dan teknik audit, praktek bisnis yang sehat, pemahaman prinsip-prinsip Good Corporate Governance.

Keharusan memiliki pengetahuan tentang resiko dan

pengendalian yang penting dalam bidang teknologi informasi dan teknik-teknik audit berbasis teknologi informasi.

Kemampuan berkomunikasi lisan dan tertulis secara efektif

dan baik dengan manajemen Perusahaan maupun pihak terkait lainnya.

Keharusan memelihara kemampuan teknis audit melalui

pendidikan berkelanjutan berupa training, seminar dan sebagainya, sehingga tetap mengikuti dan paham tentang perkembangan terakhir standar, prosedur, dan teknik audit serta dunia usaha Perusahaan.

Keharusan menjaga tingkat kecermatan dan kewaspadaan

Keharusan menggunakan kemahiran dan kecermatan

profesional Internal Auditor dengan memperhatikan : Lingkup penugasan.

Tingkat materialitas atau signifikansi masalah,

Tingkat keandalan dan efektivitas pengendalian internal. Biaya penugasan dibandingkan dengan potensi manfaat

yang diperoleh.

Standar operasi yang ada.

Penggunaan teknik bantuan komputer dan

teknik-teknik analisis lainnya.

2. Standar Pelaksanaan Penugasan

Pelaksanaan penugasan harus meliputi perencanaan, pelaksanaan pekerjaan lapangan dan pengevaluasian informasi serta pengkomunikasian hasil.

a. Internal Auditor harus merencanakan setiap kegiatan penugasan dan mendokumentasikan rencana penugasan tersebut.

b. Internal Auditor harus mempelajari dengan seksama seluruh bisnis proses dan pengendalian internal yang berhubungan dengan penugasan, sehingga diperoleh dasar yang memadai untuk penentuan sifat, saat dan luas pengujian atau penelitian yang harus dilakukan serta sumber-sumber pembuktian yang kompeten dan relevan.

menganalisa, menafsirkan dan mendokumentasikan bukti-bukti yang diperoleh untuk mendukung hasil penugasan.

d. Ketua Tim mengkoordinasikan dan mereview pelaksanaan penugasan di lapangan untuk memperoleh kepastian bahwa proses penugasan dilaksanakan sesuai dengan perencanaan dan tujuan penugasan.

e. Pengawas Tim melakukan pengawasan terhadap pelaksanaan dilapangan, menelaah kertas kerja penugasan, dan draft laporan hasil penugasan.

f. Sebelum dituangkan ke dalam laporan, matrik temuan penugasan harus diklarifikasi terlebih dahulu dengan pihak obyek penugasan dan harus diteguhkan oleh penanggung jawab bidang yang menjadi obyek penugasan.

g. Bila dalam pelaksanaan penugasan, terutama penelaahan (review), evaluasi ataupun audit diperoleh indikasi kuat bahwa diperlukan tindakan yang lebih mendalam ataupun diperlukan suatu investigasi tertentu, maka hal itu harus segera dikomunikasikan oleh ketua tim kepada HOIA. Bilamana menurut pertimbangan HOIA temuan itu cukup beralasan untuk ditindak lanjuti dengan penugasan khusus, maka laporan Tim harus diteruskan sebagai laporan Interim HOIA kepada Direktur Utama, dan Direktur Utama dapat menerbitkan Surat Perintah Kerja tersendiri untuk penugasan temuan tersebut.

3. Standar Pelaporan dan Tindak Lanjut

Internal Auditor harus membuat laporan hasil pelaksanaan penugasan. HOIA harus mengkomunikasikan laporan tersebut kepada Direktur Utama.

a. Laporan hasil pelaksanaan penugasan harus dibuat secara tertulis dan harus memuat Intisari (Abstrak), Badan Laporan (yang berisi : Pendahuluan, Uraian Hasil Audit, Kesimpulan dan Saran/Rekomendasi) dan Lampiran-lampiran.

b. Laporan Hasil Penugasan harus disampaikan oleh HOIA kepada Direktur Utama dan Komite Audit serta tembusannya disampaikan kepada Direktur terkait.

c. Laporan hasil pelaksanaan penugasan harus diperlakukan sebagai dokumen rahasia baik oleh penyusunnya, maupun penerimanya.

d. Internal Audit harus berkoordinasi dengan Komite Audit mengenai Laporan Hasil Penugasan yang telah disampaikan kepada Komite Audit untuk:

• Membahas temuan audit guna mengidentifikasi kemungkinan adanya

kelemahan pengendalian internal;

• Jika diperlukan, memperluas review untuk menilai sifat, lingkup, besaran

dan dampak kelemahan signifikan pengendalian internal yang ikut berpengaruh pada laporan keuangan.

f. Apabila dalam pelaksanaan penugasan terdapat ketidakpatuhan terhadap standar dan kode etik yang berpengaruh signifikan terhadap ruang lingkup dan aktivitas Internal Audit, maka dalam laporan hasil penugasan kepada Direktur Utama dan Komite Audit perlu diungkapkan:

• Standar yang tidak dipatuhi, • Alasan ketidakpatuhan, dan

• Dampak yang ditimbulkan dari ketidakpatuhan terhadap standar.

g. Internal Auditor harus memantau dan melaporkan kepada Direktur Utama /Direktur terkait tentang tindak lanjut yang dilaksanakan oleh pihak yang menjadi obyek penugasan atas saran-saran perbaikan yang telah dikemukakan oleh Internal Audit, untuk mendapatkan kepastian bahwa langkah yang tepat atas temuan penugasan telah dilakukan sesuai dengan saran perbaikan yang diberikan kepada obyek penugasan.

h. Dalam hal Direktur Utama menginstruksikan kepada obyek penugasan (Auditee) untuk menindak lanjuti saran-saran perbaikan, maka Internal

Audit berkewajiban memantau pelaksanaan instruksi Direktur Utama tersebut.

i. Apabila dikemudian hari ternyata laporan hasil penugasan mengandung kesalahan dan kealpaan, maka HOIA harus mengkomunikasikan kembali laporan hasil penugasan yang telah dikoreksi kepada semua pihak yang telah menerima laporan hasil penugasan.

a. HOIA harus menyusun rencana kerja pelaksanaan tugas kewajiban unitnya dan harus mendapatkan pengesahan dari Direktur Utama, setelah direview Komite Audit. Untuk itu, hal berikut harus dipenuhi, yaitu :

• Penyusunan rencana kerja jangka panjang sejalan dengan Charter

Internal Audit dan tujuan perusahaan.

• Penyusunan rencana kerja tahunan yang prioritasnya telah disusun

berdasarkan pendekatan risk-based, yang meliputi penetapan tujuan, obyek penugasan, jadwal kerja penugasan, rencana pemakaian dan pengembangan sumber daya manusia, budget keuangan, dan sarana pendukung lainnya

Semua pelaksanaan kegiatan Unit Internal Audit harus mengikuti rencana yang telah disahkan. Dalam hal ada instruksi Direktur Utama untuk melaksanakan sesuatu kegiatan yang belum tercakup dalam rencana kerja dan menyebabkan tidak seluruh rencana kerja dapat dijalankan dengan sumber daya manusia yang ada, maka HOIA dapat tidak melaksanakan atau menunda pelaksanaan rencana kerja yang telah disahkan yang menurut pertimbangannya memiliki prioritas yang paling rendah.

b. Program/ kegiatan yang sudah tercantum dalam rencana kerja, namun tidak dapat dilaksanakan karena adanya tugas lain atas instruksi Direktur Utama, harus diberitahukan oleh HOIA kepada Direktur Utama.

c. Perubahan-perubahan atas rencana kerja yang tidak disebabkan oleh pelaksanaan instruksi khusus dari Direktur Utama harus mendapatkan pengesahan Direktur Utama.

d. HOIA harus mempunyai dan melakukan program jaminan kualitas secara

dengan tujuan agar memperoleh keyakinan yang memadai bahwa kinerja Unit Internal Audit telah sesuai dengan Charter, rencana kerja dan ketentuan lainnya.

Untuk memastikan hal tersebut, HOIA harus melakukan:

• Supervisi yang terus menerus sejak tahap perencanaan, pelaksanaan

evaluasi, pelaporan, sampai tindak lanjut penugasan.

• Review internal secara periodik oleh pimpinan, staf atau tim internal yang

mampu dan independen untuk menilai tingkat efektivitas penugasan dan kepatuhan internal auditor terhadap standar profesional internal audit, kode etik, kebijakan dan ketentuan yang berlaku lainnya.

• Self Assessment. Penelaahan secara berkala seperti dimaksud butir 2) harus

dilakukan sendiri oleh Unit Internal Audit.

Review eksternal oleh pihak atau individu yang mampu, independen

terhadap Perusahaan, dan tidak mempunyai konflik kepentingan untuk menilai dan memberikan opini tentang kepatuhan Unit Internal Audit terhadap Charter, rencana kerja dan ketentuan yang berlaku lainnya. HOIA harus melaporkan hasil review dari pihak eksternal ini kepada Direktur Utama dan Komite Audit.

• HOIA harus menetapkan kebijakan dan prosedur tertulis termasuk

manual penugasan, untuk pedoman pelaksanaan tugas staf Unit Internal Audit.

• HOIA harus mempunyai program pengembangan sumber daya

manusia di unitnya, yang meliputi: