PENGARUH TEKANAN KETAATAN, INDEPENDENSI AUDITOR, DAN KOMPLEKSITAS TUGAS TERHADAP JUDGMENT

AUDITOR PADA KANTOR AKUNTAN PUBLIK DI MEDAN

TESIS

Oleh

MUHAMMAD RIDHA HABIBI Z

077017050/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K

O L A

H

P A

S C

A S A R JA N

A

PENGARUH TEKANAN KETAATAN, INDEPENDENSI AUDITOR, DAN KOMPLEKSITAS TUGAS TERHADAP JUDGMENT

AUDITOR PADA KANTOR AKUNTAN PUBLIK DI MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD RIDHA HABIBI Z

077017050/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

Judul Tesis : PENGARUH TEKANAN KETAATAN, INDEPENDENSI AUDITOR , DAN KOMPLEKSITAS TUGAS TERHADAP JUDGMENT AUDITOR PADA KANTOR AKUNTAN PUBLIK DI MEDAN

Nama Mahasiswa : Muhammad Ridha Habibi Z Nomor Pokok : 077017050

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Hasan Sakti, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. T. Chairun Nisa B., M.Sc)

Tanggal lulus : 28 Juli 2009

Telah diuji pada Tanggal: 28 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Hasan Sakti, M.Si, Ak

2. Drs. Zainul Bahri Torong, M.Si, Ak 3. Drs. Idhar Yahya, MBA, Ak

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Tekanan Ketaatan, Independensi Auditor, dan Kompleksitas Tugas

terhadap Judgment Auditor pada Kantor Akuntan Publik di Medan”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara jelas dan benar.

Medan, 28 Juli 2009

Yang Membuat Pernyataan

(Muhammad Ridha Habibi Z)

ABSTRAK

Muhamamad Ridha Habibi Z, Pengaruh Tekanan Ketaatan, Independensi Auditor dan Kompleksitas Tugas terhadap Judgment Auditor pada Kantor Akuntan Publik di Medan di bawah bimbingan Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak (Ketua) and Drs. Hasan Sakti, M.Si, Ak (Anggota).

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah tekanan ketaatan, independensi auditor, dan kompleksitas tugas berpengaruh terhadap judgment auditor pada Kantor Akuntan Publik di Medan.

Populasi penelitian ini adalah auditor yang bekerja di KAP yang berkantor di Kota Medan. Terdapat 18 KAP yang berkantor di Medan pada tahun 2008, yang terdiri dari 5 KAP cabang dan 13 KAP Medan. Sampel penelitian ini adalah 54 orang auditor. Hipotesis pengaruh tekanan ketaatan, independensi auditor dan kompleksitas tugas terhadap judgment auditor pada kantor akuntan publik di Medan secara simultan menggunakan uji F dan secara parsial menggunakan uji t.

Hasil penelitian ini membuktikan bahwa secara parsial tekanan ketaatan (X1)

dan kompleksitas tugas (X3) berpengaruh signifikan terhadap judgment auditor

sedangkan Independensi Auditor (X2) berpengaruh tidak signifikan terhadap

judgment auditor. Secara keseluruhan variabel independen yaitu tekanan ketaatan, independensi auditor dan kompleksitas tugas berpengaruh terhadap variabel dependen yaitu judgment auditor.

Kata Kunci: Tekanan Ketaatan, Independensi Auditor, Kompleksitas Tugas, dan Judgment Auditor.

ABSTRACT

Muhammad Ridha Habibi Z, The Effects of Obedience Pressure, Auditor Independence, and Task Complexity toward Judgment Auditor at The Medan Public Accounting Offices (KAP) under supervising by Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak (Chief of Supervisor) and Drs. Hasan Sakti, M.Si, Ak (Member of Supervisor).

The research was aimed to examine and to obtain empirical evidents on the effects of obedience pressure, auditor independence, and task complexity toward judgment auditor at the Medan Public Accountant Offices (KAP).

The Population is the auditors who work at the Medan Public Accountant Offices (KAP). There are 18 in Medan on 2008, Consist of 5 Branch of The KAP and 13 KAP of Medan. The sample are 54 auditors. The hypothesis testing of effect obedience presure, auditor independence and task complexity on judgment auditor at The Medan Public Accountant Offices (KAP) simultaneously employed F-test and partially used t-test.

The result showed that partially, obedience pressure (X1) and task complexity (X3) significantly influence on judgment auditor, meanwhile auditor independence (X2) wasn’t significantly effect on judgment. Simultaneously, independent variable (obedience pressure, auditor independence and task complexity) influence on Dependent variable (Judgment Auditor).

Keywords: Obedience Pressure, Auditor Independence, Task Complexity, Judgment Auditor.

KATA PENGANTAR

Alhamdulillahhirabbil’alamin, puji dan syukur penulis persembahkan kehadirat

Allah SWT karena oleh Rahmat dan Hidayah-Nya, penulis dapat menyelesaikan tesis

yang berjudul “Pengaruh Tekanan Ketaatan, Independensi Auditor, dan Kompleksitas

Tugas terhadap Judgment Auditor pada Kantor Akuntan Publik di Medan”. Penulis

banyak mengalami kesulitan dan hambatan dalam menulis tesis ini, tetapi berkat

berbagai pihak, maka penulis dapat menyelesaikannya.

Untuk itu dalam kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembimbing Utama yang telah banyak membantu dan

mengarahkan, membimbing dan memberikan saran kepada penulis dalam

penyusunan tesis ini.

4. Bapak Drs. Hasan Sakti, M.Si, Ak selaku Dosen Pembimbing Kedua yang

telah banyak meluangkan waktu dan pikiran secara sabar dan penuh kasih

sayang untuk mengarahkan, membimbing, dan memberikan saran-saran

kepada penulis dalam penyusunan tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, Bapak Drs. Idhar Yahya, MBA, Ak,

dan Ibu Dra Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang

telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

6. Bapak Drs. La Ane, M.Si, Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi UNIMED yang telah memotivasi penulis untuk segera menyelesaikan

pendidikan pascasarjana.

7. Kedua orang tua tercinta dan tersayang, Ayahanda Drs. Zulkarnain M dan

Ibunda Dra. Hj. Radhiah Muchtar, yang telah memberikan dukungan,doa, dan

kasih sayang yang tiada hentinya kepada penulis, sehingga dapat menyelesaikan

Sekolah Pascasarjana ini.

8. Kedua mertua saya, Ayahanda Bahren dan Ibunda Sumarni Tarigan, serta

adinda Rini Adisty Sabtina yang telah memberikan dukungan, doa, dan motivasi

yang tiada hentinya kepada penulis.

9. Yang tersayang (Nisha Marina SE, Ak) yang telah memberikan motivasi,

dukungan, doa, dan pengertian selama penulis mengikuti Sekolah Pascasarjana

dan pengerjaan tesis ini, dan Aditya Aiman Rashid yang telah mendapatkan

pengurangan waktu bermain bersama Abah selama menjalani proses pendidikan

di Sekolah Pascasarjana.

10. Rekan-rekan kerja di Fakultas Ekonomi Unimed (Fitri Ramadhana, Ok. Hidayat,

Chandra Situmeang, Andri Zainal, Jufri Dharma, dll) yang telah mendukung

penulis dalam penyelesaian tesis ini.

11. Rekan-rekan dari seluruh Kantor Akuntan Publik di Medan yang telah

mendukung dan memberikan waktunya untuk pengisian kuisioner dalam

penelitian ini.

12. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu dan memberikan saran maupun perhatiannya sehingga

penulisan tesis ini terselesaikan.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh

penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan dan

saran yang sifatnya membangun. Namun demikian, besar harapan penulis terhadap

tesis yang telah diselesaikan ini dapat bermanfaat bagi pembaca.

Medan, Juli 2009 Penulis

M. Ridha Habibi Z

RIWAYAT HIDUP

1. Nama : Muhammad Ridha Habibi Z

2. Tempat/Tanggal Lahir : Medan/10 Agustus 1979

3. Agama : Islam

4. Pekerjaan : Pegawai Negeri Sipil

5. Orang Tua

a. Ayah : Drs. Zulkarnain M

b. Ibu : Dra. Hj. Radhiah Muchtar

6. Alamat : Jl. Perkutut Gg. Murni No. 272 Medan-20124

7. Nomor Handphone (HP) : 081370396307

8. Pendidikan

a. SD : SD. Tunas Kartika II Medan, lulus Tahun 1992

b. SMP : SMP Negeri 16 Medan, lulus Tahun 1995

c. SMA : SMA Negeri 7 Medan, lulus Tahun 1998

d. Universitas : Universitas Sumatera Utara, lulus Tahun 2004

DAFTAR ISI

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Originalitas... 6

BAB II TINJAUAN PUSTAKA...7

2.1 Landasan Teori...7

2.2 Review Penelitian Terdahulu ... 13

BAB III KERANGKA KONSEP DAN HIPOTESIS...17

3.1 Kerangka Konsep ... 17

3.2 Hipotesis ... 18

BAB IV METODE PENELITIAN ... 19

4.1 Jenis Penelitian ... 19

4.2 Lokasi Penelitian ... 19

4.3 Populasi dan Sampel ... 20

4.4 Metode Pengumpulan Data ... 21

4.5 Defenisi Operasional dan Metode Pengukuran Variabel ... 22

4.6 Metode Analisis Data ... 26

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 31

5.1 Hasil Penelitian... 31

5.2 Pembahasan ... 33

BAB VI KESIMPULAN DAN SARAN ... 43

6.1 Kesimpulan ... 43

6.2 Keterbatasan Penelitian ... 43

6.3 Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 15

4.1 Definisi Operasional Variabel... 23

5.1 Distribusi Responden Menurut Usia dan Jenis Kelamin... 32

5.2 Distribusi Responden Menurut Pendidikan dan Lama Bekerja ... 32

5.3 Uji Kualitas Data Variabel Tekanan Ketaatan ... 34

5.4 Uji Kualitas Data Variabel Independensi Auditor ... 34

5.5 Uji Kualitas Data Variabel Kompleksitas Tugas ... 35

5.6 Uji Kualitas Data Variabel Kompleksitas Tugas ... 36

5.7 Uji Kualitas Data Variabel Judgment Auditor ... 36

5.8 Uji Kualitas Data Variabel Judgment Auditor ... 37

5.9 Uji Multikolinearitas ... 38

5.10 Uji Autokorelasi ... 40

5.11 Uji Hipotesis ... 41

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 17

5.1 Grafik Uji Heterokedastisitas... 39

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuisioner Penelitian ... 47

2 . Daftar Nama KAP ... 57

3. Jawaban Kuisioner ... 59

4. Frekuensi Jawaban Responden ... 63

5. Hasil Uji Teknik Analisa Data ... 78

6. Tabel Durbin Watson ... 93

ABSTRAK

Muhamamad Ridha Habibi Z, Pengaruh Tekanan Ketaatan, Independensi Auditor dan Kompleksitas Tugas terhadap Judgment Auditor pada Kantor Akuntan Publik di Medan di bawah bimbingan Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak (Ketua) and Drs. Hasan Sakti, M.Si, Ak (Anggota).

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah tekanan ketaatan, independensi auditor, dan kompleksitas tugas berpengaruh terhadap judgment auditor pada Kantor Akuntan Publik di Medan.

Populasi penelitian ini adalah auditor yang bekerja di KAP yang berkantor di Kota Medan. Terdapat 18 KAP yang berkantor di Medan pada tahun 2008, yang terdiri dari 5 KAP cabang dan 13 KAP Medan. Sampel penelitian ini adalah 54 orang auditor. Hipotesis pengaruh tekanan ketaatan, independensi auditor dan kompleksitas tugas terhadap judgment auditor pada kantor akuntan publik di Medan secara simultan menggunakan uji F dan secara parsial menggunakan uji t.

Hasil penelitian ini membuktikan bahwa secara parsial tekanan ketaatan (X1)

dan kompleksitas tugas (X3) berpengaruh signifikan terhadap judgment auditor

sedangkan Independensi Auditor (X2) berpengaruh tidak signifikan terhadap

judgment auditor. Secara keseluruhan variabel independen yaitu tekanan ketaatan, independensi auditor dan kompleksitas tugas berpengaruh terhadap variabel dependen yaitu judgment auditor.

Kata Kunci: Tekanan Ketaatan, Independensi Auditor, Kompleksitas Tugas, dan Judgment Auditor.

ABSTRACT

Muhammad Ridha Habibi Z, The Effects of Obedience Pressure, Auditor Independence, and Task Complexity toward Judgment Auditor at The Medan Public Accounting Offices (KAP) under supervising by Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak (Chief of Supervisor) and Drs. Hasan Sakti, M.Si, Ak (Member of Supervisor).

The research was aimed to examine and to obtain empirical evidents on the effects of obedience pressure, auditor independence, and task complexity toward judgment auditor at the Medan Public Accountant Offices (KAP).

The Population is the auditors who work at the Medan Public Accountant Offices (KAP). There are 18 in Medan on 2008, Consist of 5 Branch of The KAP and 13 KAP of Medan. The sample are 54 auditors. The hypothesis testing of effect obedience presure, auditor independence and task complexity on judgment auditor at The Medan Public Accountant Offices (KAP) simultaneously employed F-test and partially used t-test.

The result showed that partially, obedience pressure (X1) and task complexity (X3) significantly influence on judgment auditor, meanwhile auditor independence (X2) wasn’t significantly effect on judgment. Simultaneously, independent variable (obedience pressure, auditor independence and task complexity) influence on Dependent variable (Judgment Auditor).

Keywords: Obedience Pressure, Auditor Independence, Task Complexity, Judgment Auditor.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Profesi akuntan publik merupakan profesi yang bertanggung jawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan-perusahaan, sehingga

masyarakat memperoleh informasi keuangan yang andal sebagai dasar untuk

memutuskan alokasi sumber-sumber ekonomi. Akuntan adalah suatu profesi yang

salah satu tugasnya adalah melaksanakan audit terhadap laporan keuangan sebuah

entitas dan memberikan opini atau pendapat terhadap saldo akun dalam laporan

keuangan apakah telah disajikan secara wajar sesuai dengan standar akuntansi

keuangan atau prinsip akuntansi yang berlaku umum dan standar atau prinsip tersebut

diterapkan secara konsisten. Dalam melakukan tugas audit, auditor harus

mengevaluasi berbagai alternatif informasi dalam jumlah yang relatif banyak untuk

memenuhi standar pekerjaan lapangan yaitu bukti audit kompeten yang cukup harus

diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit (IAI, 2001). Melihat pentingnya peran akuntan dan masyarakat bisnis, maka

sewajarnya pula profesi akuntan menuntut adanya kemampuan dalam memproses

informasi untuk menentukan judgment auditor pada sebuah penugasan audit.

Menurut peraturan BAPEPAM Nomor Kep-36/PM/2003 dalam Jamilah

(2007) mengatur bahwa perusahaan yang go public diwajibkan menyampaikan

laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK)

dan telah diaudit oleh akuntan publik. Ikatan Akuntan Indonesia-Kompartemen

Akuntan Publik (IAI-KAP) dalam Standar Profesional Akuntan Publik (SPAP) seksi

341 menyebutkan bahwa judgment auditor atas kemampuan kesatuan usaha dalam

mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya

keraguan dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha

dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak

tanggal laporan keuangan auditan.

Banyak faktor yang mempengaruhi auditor dalam melakukan tugasnya

membuat judgment auditor. Salah satu faktor yang mempengaruhi keputusan seorang

auditor adalah aspek perilaku individu auditor. Badan audit research ternama telah

mendemonstrasikan bahwa sejumlah faktor level individu terbukti berpengaruh

terhadap keputusan seorang auditor (Solomon dalam Jamilah, 2007). Penelitian yang

berkaitan dengan perilaku individu auditor inipun telah banyak dilakukan. Jamilah

(2007) telah meneliti bagaimana pengaruh gender, tekanan ketaatan, dan

kompleksitas tugas terhadap judgment auditor. Dengan menggunakan sampel berupa

auditor yang berada pada Kantor Akuntan Publik (KAP) di Jawa Timur, dari

penelitian ini diperoleh hasil bahwa gender tidak berpengaruh secara signifikan

terhadap judgment auditor. Hal ini sesuai dengan peneliti sebelumnya yang dilakukan

oleh Zulaikha (2006), namun temuan ini bertentangan dengan hasil penelitian dari

Chung dan Monroe (2001). Hasil mengenai variabel tekanan ketaatan pada penelitian

Jamilah ini juga konsisten dengan Hartanto (1999) yang menunjukkan bahwa tekanan

ketaatan berpengaruh signifikan terhadap judgment auditor. Variabel independen

lainnya, yakni kompleksitas tugas tidak berpengaruh secara signifikan terhadap

judgment auditor, sesuai dengan penelitian yang dilakukan oleh Cheng, dkk, (2003),

namun bertentangan dengan penelitian Chung dan Monroe (2001).

Penelitian lain yang juga menggunakan tema perilaku individu auditor

dilakukan oleh Trisnaningsih (2007), yang menggunakan variabel independensi

auditor dan komitmen organisasi sebagai variable intervening yang memediasi

pengaruh pemahaman good governance, gaya kepemimpinan dan budaya organisasi

terhadap kinerja auditor. Penelitian yang dilakukan oleh Trisnaningsih ini juga

mengambil sampel berupa auditor yang bekerja di KAP yang ada di Jawa Timur.

Hasil penelitian yang dilakukan oleh Trisnaningsih ini menyebutkan adanya pengaruh

positif antara komitmen organisasi terhadap kinerja auditor. Temuan ini juga

mendukung temuan dari Sumarno (2005). Namun demikian, temuan penelitian ini

berlawanan dengan hasil penelitian dari Somers (1998), yang menyatakan komitmen

organisasi tidak berkorelasi dengan kinerja.

Kinerja auditor dan judgment auditor merupakan dua variabel yang memiliki

keterkaitan. Pengertian kinerja auditor menurut Mulyadi (1998) dalam Trisnaningsih

(2007) adalah akuntan publik yang melaksanakan penugasan pemeriksaan secara

objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan

untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai

dengan prinsip akuntansi yang berlaku umum, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan. Judgment auditor merupakan suatu

pertimbangan atau pemikiran dalam memproses perolehan informasi (termasuk

umpan balik dari tindakan sebelumnya), pilihan untuk melakukan tindakan,

penerimaan informasi lebih lanjut, yang merupakan perilaku pemilihan keputusan.

Berdasarkan pengertian tersebut, maka dapat diartikan juga bahwa kinerja auditor dan

judgment auditor akan menghasilkan output berupa opini. Kinerja yang baik akan

mendukung pengambilan judgment auditor yang baik pula. Dengan demikian

variabel-variabel yang mempengaruhi kinerja auditor tentu juga akan berpengaruh

terhadap judgment auditor. Mencermati permasalahan di atas, maka penulis membuat

judul dalam penelitian ini sebagai berikut: “Pengaruh Tekanan Ketaatan,

Independensi Auditor, dan Kompleksitas Tugas terhadap Judgment Auditor

Independen pada Kantor Akuntan Publik di Medan”.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan, maka rumusan masalah

dalam penelitian ini adalah: apakah tekanan ketaatan, independensi auditor, dan

kompleksitas tugas berpengaruh terhadap judgment auditor pada Kantor Akuntan

Publik di Medan.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah: untuk mengetahui

apakah tekanan ketaatan, independensi auditor, dan kompleksitas tugas berpengaruh

terhadap judgment auditor pada Kantor Akuntan Publik di Medan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat kepada peneliti, tetapi juga

bermanfaat bagi akademisi dan KAP.

1. Bagi Peneliti, untuk menambah wawasan Peneliti khususnya tentang pengaruh

tekanan ketaatan, independensi auditor, dan kompleksitas tugas terhadap

judgment auditor pada Kantor Akuntan Publik di Medan.

2. Bagi Akademisi, penelitian ini diharapkan dapat memberikan wawasan bagi para

akademisi sebagai sarana pengembangan ilmu pengetahuan dalam bidang audit,

khususnya tentang pengaruh tekanan ketaatan, independensi auditor, dan

kompleksitas tugas terhadap judgment auditor pada Kantor Akuntan Publik

di Medan.

3. Sebagai bahan masukan untuk Kantor Akuntan Publik agar menjadi lebih baik

lagi dalam mengambil judgment auditor yang tidak bertentangan dengan standar

professional.

1.5. Originalitas

Penulis merasa perlu untuk melakukan kembali penelitian yang berkaitan

dengan aspek perilaku individu auditor ini karena ketidak konsistenan yang terjadi

pada penelitian-penelitian terdahulu. Penulis mereplikasi penelitian dengan judul

“Pengaruh Interaksi Gender dan Kompleksitas Tugas terhadap Audit Judgment”

(Zulaikha, 2006) dan penelitian dengan judul “Pengaruh Gender, Tekanan Ketaatan

dan Kompleksitas Tugas terhadap Audit Judgment” (Jamilah, 2007). Penulis

menggantikan variabel Gender dengan variabel Independensi Auditor. Hal ini

didasari karena variabel belum dimasukkan dalam penelitian sebelumnya, dan

peneliti ingin menguji apakah juga akan berpengaruh secara signifikan terhadap

judgment auditor yang memiliki keterkaitan dengan kinerja seperti hasil penelitian

sebelumnya (Triasningsih, 2007). Di sisi lain, variabel gender tidak berpengaruh

terhadap judgment auditor (Jamilah, 2007) dan tidak berpengaruh signifikan terhadap

judgment auditor (Zulaikha, 2006). Dengan harapan penelitian ini akan semakin

memperjelas pengaruh variabel-variabel perilaku individu auditor tersebut terhadap

judgment auditor.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

1. Judgment Auditor

Judgment auditor merupakan suatu pertimbangan pribadi atau cara pandang auditor

dalam menanggapi informasi berhubungan dengan tanggung jawab dan resiko audit yang akan dihadapi auditor, yang akan mempengaruhi pembuatan opini akhir auditor terhadap laporan keuangan suatu entitas. Pertimbangan pribadi auditor tersebut dapat dipengaruhi oleh berbagai faktor, salah satunya adalah faktor perilaku individu. Hogart (1992) mengartikan judgment auditor sebagai proses yang terus menerus dalam perolehan informasi, pilihan

untuk bertindak atau tidak bertindak, dan penerimaan informasi lebih lanjut yang dilakukan oleh auditor.

Akuntan sering berhadapan dengan keputusan yang hasilnya tidak cukup oleh kode etik maupun oleh standar akuntansi berterima umum. Pertimbangan utama dalam keputusan etika, walaupun seringkali melibatkan berbagai macam konflik kepentingan. Judgment auditor akuntan profesional dapat dirusak oleh konflik kepentingan. Menurut Muawanah dalam Jamilah (2007) terdapat dua konflik kepentingan, yaitu real conflict dan latent conflict.

Real conflict adalah konflik berpengaruh pada masalah pertimbangan yang ada, sedangkan

latent conflict adalah konflik yang bisa mempengaruhi pertimbangan di masa mendatang.

Pentingnya pertimbangan dalam proses pengauditan telah berterima secara umum sebagai sesuatu yang melekat hampir pada setiap tahap pengauditan. Contoh penggunaan pertimbangan dalam pengambilan keputusan audit berkait dengan penetapan materialitas,

penilaian sistem pengendalian internal, penetapan tingkat risiko, penentuan strategi audit yang digunakan, penentuan prosedur audit yang dilaksanakan, evaluasi bukti yang diperoleh, penilaian going concern perusahaan, dan sampai pada opini yang akan diberikan oleh auditor. America Institute of Certified Public Accountant (AICPA) menyatakan (AICPA, 1955, dalam Damai, 2007) bahwa judgment merupakan faktor yang sangat penting dalam semua

tahapan pengauditan, tetapi dalam banyak situasi adalah tidak mungkin secara praktikal untuk menetapkan standar mengenai bagaimana pertimbangan diterapkan oleh auditor.

Hogarth (1992) dalam Jamilah (2007) mengartikan pertimbangan sebagai proses pemahaman yang merupakan perilaku pemilihan keputusan. Proses pertimbangan tergantung pada kedatangan informasi yang terus-menerus dapat mempengaruhi pilihan yang akan diambil auditor. Setiap langkah dalam proses pertimbangan jika informasi terus-menerus datang, akan muncul pertimbangan dan keputusan baru.

Selanjutnya, Bonner (1994) dalam Zulaikha (2006) mengatakan bahwa inti keputusan yang bersumber dari berbagai informasi dapat digunakan oleh auditor untuk membuat pertimbangan dalam suatu penugasan audit independen. Auditor dapat mengidentifikasi salah saji dalam laporan keuangan, mempelajari dan menganalisis informasi kunci tentang risiko yang ada (inherent risk), risiko pengendalian (control risk), hasil prosedur analitis, pengujian pengendalian, dan hasil dari pengujian substantif. Salah satu faktor yang mempengaruhi kompleksitas tugas eksperimental yang digunakan dalam penelitiannya adalah jumlah atau banyaknya informasi kunci yang dapat digunakan untuk pembuatan suatu pertimbangan, sehingga dapat kita lihat bahwa judgment auditor yang diambil auditor independen akan banyak dipengaruhi oleh faktor-faktor yang lain.

2. Tekanan Ketaatan

Teori Ketaatan menyatakan bahwa individu yang memiliki kekuasaan

merupakan suatu sumber yang dapat mempengaruhi perilaku orang lain dengan

perintah yang diberikannya. Paradigma ketaatan pada kekuasaan ini dikembangkan

oleh Milgram (1974) dalam Jamilah (2007), dalam teorinya dikatakan bahwa

bawahan yang mengalami tekanan dari atasan akan mengalami perubahan psikologis

dari seseorang yang berperilaku automotis menjadi perilaku agen. Perubahan perilaku

ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan

dirinya terlepas dari tanggung jawab menjadi agen dari sumber kekuasaan, dan

dirinya terlepas dari tanggung jawab atas apa yang dilakukannya. Temuan DeZoordt

dan Lord dalam Hartanto (1999) melihat adanya pengaruh tekanan atasan pada

konsekuensi yang memerlukan biaya. Hal ini mengidentifikasikan adanya pengaruh

dari tekanan atasan pada pertimbangan yang diambil auditor. Ashton dalam Jamilah

(2007), telah mencoba untuk melihat pengaruh tekanan dari atasan pada kinerja

auditor dalam hal budget waktu, tenggat waktu, akuntabilitas, dan justifikasi.

Tekanan Ketaatan juga dapat terjadi dengan kondisi banyaknya pekerjaan yang harus

diselesaikan oleh Kantor Akuntan publik dengan jumlah auditor yang sangat terbatas.

3. Independensi Auditor

Independensi meliputi (1) Kepercayaan terhadap diri sendiri yang terdapat

pada beberapa orang profesional. Hal ini merupakan bagian integritas profesional.

(2) Merupakan istilah penting yang mempunyai arti khusus dalam hubungannya

dengan pendapat akuntan publik atas laporan keuangan. Independensi berarti sikap

mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung

pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan yang tidak memihak dalam diri

auditor dalam merumuskan dan menyatakan pendapatnya. Independensi akuntan

publik merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa

audit. Independensi akuntan publik mencakup dua aspek, yaitu: (1) independensi

sikap mental, (2) independensi penampilan. Independensi sikap mental berarti adanya

kejujuran di dalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya

pertimbangan yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan

pendapatnya. Independensi penampilan berarti adanya kesan masyarakat bahwa

akuntan publik bertindak independen sehingga akuntan publik harus menghindari

faktor-faktor yang dapat mengakibatkan masyarakat meragukan kebebasannya.

Independensi penampilan berhubungan dengan persepsi masyarakat terhadap

independensi akuntan publik.

Selain independensi sikap mental dan independensi penampilan, independensi akuntan publik juga meliputi independensi praktisi dan independensi profesi. Independensi praktisi berhubungan dengan kemampuan praktisi secara individual untuk mempertahankan sikap yang wajar atau tidak memihak dalam perencanaan program, pelaksanaan pekerjaan verifikasi, dan penyusunan laporan hasil pemeriksaan. Independensi ini mencakup tiga dimensi, yaitu independensi penyusunan program, independensi investigatif, dan independensi pelaporan. Independensi profesi berhubungan dengan kesan masyarakat terhadap profesi akuntan publik.

4. Kompleksitas Tugas

Kompleksitas tugas merupakan tugas yang tidak terstruktur, membingungkan

dan sulit (Sanusi dalam Cecilia, 2007). Akuntan selalu dihadapkan dengan

tugas-tugas yang kompleks, berbeda-beda dan saling terkait satu dengan yang lainnya.

Beberapa tugas audit dipertimbangkan sebagai tugas dengan kompleksitas yang

tinggi dan sulit, sementara yang lain mempersepsikannya sebagai tugas yang mudah.

Definisi kompleksitas tugas dalam penelitian ini diartikan sebagai tugas yang kompleks, terdiri atas bagian-bagian yang berbeda dan saling terkait satu dengan yang lain. Dalam pelaksanaan tugasnya yang kompleks, auditor yunior sebagai anggota pada suatu tim audit memerlukan keahlian, kemampuan dan tingkat kesabaran yang tinggi.

Terdapat dua aspek penyusunan dari kompleksitas tugas, yaitu tingkat kesulitan tugas dan struktur tugas. Tingkat sulitnya tugas selalu dikaitkan dengan banyaknya informasi tentang tugas tersebut, sementara struktur adalah terkait dengan kejelasan informasi (information clarity). Menurut Bonner (1994) dalam Jamilah (2007), proses pengolahan informasi terdiri dari tiga tahapan, yaitu: input, proses, output. Pada tahap input dan proess, kompleksitas tugas meningkat seiring bertambahnya faktor petunjuk. Terdapat perbedaan antara pengertian banyaknya petunjuk yang diadakan (number of cues available) dengan banyaknya petunjuk yang terolah (number of cues processed). Banyaknya petunjuk yang ada, seorang pembuat keputusan harus berusaha melakukan pemilahan terhadap petunjuk-petunjuk tersebut dan kemudian mengintegrasikannya ke dalam suatu pendapat. Keputusan bisa diberikan segera bila banyak petunjuk yang diamati tidak meninggalkan batas-batas kemampuan dari seorang pembuat keputusan (Chung dan Monroce dalam Jamilah, 2007).

Berdasarkan penelitian Weick (1979) dalam Indirantoro (2000) yang menyimpulkan bahwa kompleksitas muncul dari ambiguitas dan struktur yang lemah, baik dalam tugas-tugas utama maupun tugas-tugas lain yang terlibat. Untuk tugas-tugas yang memiliki ambiguitas dan tidak terstruktur akan berakibat tidak dapatnya teridentifikasi alternatif-alternatif yang ada sehingga data tidak dapat diperoleh dan outputnya tidak dapat diprediksi.

Ada dua jenis kompleksitas yang berpengaruh pada pengembangan sistem, yaitu kompleksitas tugas dan kompleksitas sistem (Indriantoro, 2000) Kompleksitas tugsa berasal dari lingkungan pemakai dan berkaitan dengan ambiguitas dan ketidakpastian yang ada di sekitar dunia bisnis. Kompleksitas sistem berasal dari lingkungan pengembang dan berkaitan dengan ambiguitas dan ketidakpastian yang terjadi di sekitar pengembangan sistem. Menurut model kontijensi yang dikemukakan oleh Naumann (1980) dalam Nur Indriantoro (2000), peningkatan kompleksitas sistem dalam suatu proyek akan menurunkan tingkat kepastian keberhasilan proyek tersebut. Untuk mengurangi risiko kegagalan, maka mereka menyarankan untuk meningkatkan partisipasi secara proporsional dengan kompleksitas proyek.

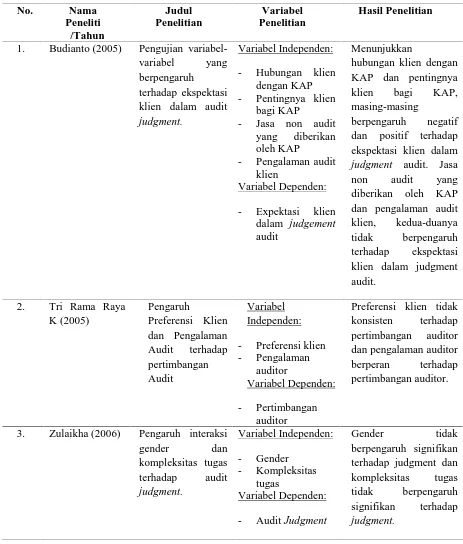

2.2. Review Penelitian Terdahulu

Budianto (2005) melakukan penelitian mengenai variabel-variabel yang berpengaruh terhadap ekspektasi klien dalam audit judgment. Hasil penelitiannya menunjukkan: hubungan klien dengan KAP berpengaruh negatif terhadap ekspektasi klien dalam judgment audit, sedangkan pentingnya klien bagi KAP berpengaruh positif terhadap ekspektasi klien dalam

judgment audit. Jasa non audit yang diberikan oleh KAP dan pengalaman audit klien tidak

memiliki pengaruh terhadap ekspektasi klien dalam judgment audit.

Koroy (2005) melakukan penelitian untuk mengetahui pengaruh preferensi klien dan pengalaman audit terhadap pertimbangan audit. Hasilnya sebagai berikut: preferensi klien tidak otomatis berpengaruh secara konsisten terhadap pertimbangan audit, sedangkan pengalaman auditor berperan terhadap pertimbangan audit. Dalam penelitian tersebut diketahui pula bahwa auditor yang memiliki klien yang berposisi sebagai penjual tidak mesti mengikuti saja keinginan yang dipreferensikan oleh klien. Pada posisi klien sebagai pembeli, auditor sejalan dengan kepentingan klien yang diakibatkan tendensi yang melekat pada auditor untuk bersikap konservatif dalam menilai kewajaran laporan keuangan.

Zulaikha (2006) melakukan penelitian tentang Pengaruh Interaksi Gender, Kompleksitas Tugas, dan Pengalaman Auditor terhadap Audit Judgment. Hasil penelitian yang menyebutkan Gender dan Kompleksitas Tugas tidak berpengaruh signifikan terhadap Audit Judgment, sedangkan Pengalaman berpengaruh sigifikan terhadap Audit Judgment. Walaupun terdapat hasil yang berbeda antara laki-laki dan perempuan, diketahui perempuan tidak berpengaruh signifikan terhadap audit judgment.

Jamilah (2007) melakukan penelitan yang hampir sama dengan Zulaikha tentang Pengaruh Gender, Tekanan Ketaatan, dan kompleksitas Tugas terhadap Audit Judgment. Hasil penelitian menunjukkan bahwa Gender dan kompleksitas Tugas tidak berpengaruh terhadap Audit Judgment, sedangkan Tekanan Ketaatan berpengaruh secara signifikan terhadap Audit Judgment.

Tabel 2.1. Review Penelitian Terdahulu

1. Budianto (2005) Pengujian variabel-variabel yang

hubungan klien dengan KAP dan pentingnya klien bagi KAP, masing-masing

berpengaruh negatif dan positif terhadap ekspektasi klien dalam judgment audit. Jasa non audit yang diberikan oleh KAP dan pengalaman audit klien, kedua-duanya tidak berpengaruh terhadap ekspektasi klien dalam judgment audit.

Preferensi klien tidak konsisten terhadap pertimbangan auditor dan pengalaman auditor berperan terhadap pertimbangan auditor.

3. Zulaikha (2006) Pengaruh interaksi

gender dan terhadap judgment dan kompleksitas tugas tidak berpengaruh signifikan terhadap judgment.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

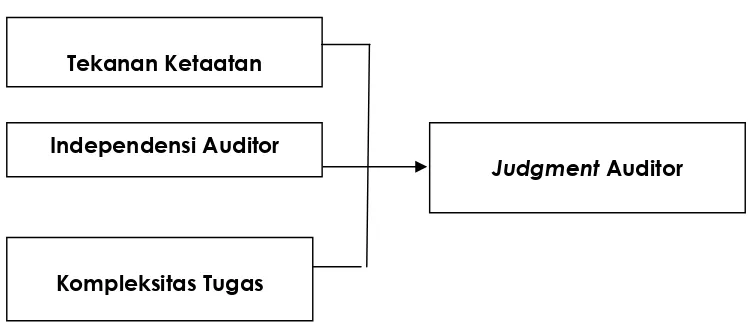

3.1. Kerangka Konsep

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konsep

Dalam kerangka konsep perlu dijelaskan secara teoritis antara variabel independen dan variabel dependen. Menurut Lubis dan Syahputra (2008) kerangka konsep penelitian adalah gambaran ringkas, lugas dan bernas mengenai keterkaitan satu konsep dengan konsep lainnya yang akan diteliti atau menggambarkan pengaruh atau hubungan antara satu kejadian/fenomena dengan kejadian/fenomena lainnya.

Tekanan Ketaatan

Kompleksitas Tugas Independensi Auditor

Judgment Auditor

Dengan demikian maka kerangka konsep penulis dalam penelitian ini adalah Judgment Auditor (sebagai variabel dependen) dipengaruhi oleh tekanan ketaatan,

kompleksitas tugas dan independensi auditor (variabel independen). Tekanan ketaatan memiliki peran yang besar terhadap judgment yang dibuat auditor. Paradigma ketaatan pada kekuasaan dikembangkan oleh Milgram (1974), dalam teorinya dikatakan bahwa bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seorang yang berperilaku autonomis menjadi perilaku agen. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya. Kompleksitas tugas yang tinggi berpengaruh terhadap judgment yang diambil auditor, hal ini berarti terdapat perbedaan judgment yang diambil auditor pada saat kompleksitas tugas tinggi dan kompleksitas tugas

rendah (Wright, 1986). Kode Etik Akuntan Indonesia Pasal 1 ayat 2 menyatakan bahwa setiap anggota harus mempertahankan independensi dalam melaksanakan tugasnya. Auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan.

3.2. Hipotesis

Berdasarkan kerangka konsep dan penelitian terdahulu, maka hipotesis yang akan diuji dalam penelitian ini adalah: tekanan ketaatan, independensi auditor, dan kompleksitas tugas berpengaruh terhadap judgment auditor pada Kantor Akuntan Publik di Medan.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode survey dengan

tingkat explanasi asosiatif. Menurut Irawan (2000) yang dimaksud dengan “metode

survey adalah metode (penelitian) yang menggunakan kuisioner sebagai instrumen

utama untuk mengumpulkan data. Kerlinger mempunyai pendapat tentang penelitian

dengan pendekatan survey sebagaimana dikutip oleh Sugiyono (1994) sebagai

berikut: “Penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data

yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga

ditemukan kejadian-kejadian relatif, distribusi dan hubungan-hubungan antar

variabel, sosiologis maupun psikologis”. Adapun tingkat explanasinya adalah

asosiatif, sebagaimana pendapat Sugiyono (1994) bahwa yang dimaksud dengan

penelitian asosiatif adalah: “Penelitian ini minimal terdapat dua variabel yang

dihubungkan. Jadi penelitian asosiatif ini merupakan suatu penelitian yang mencari

hubungan antara satu variabel dengan variabel yang lain”.

4.2. Lokasi Penelitian

Penelitian ini dilakukan di seluruh Kantor Akuntan yang ada di Medan.

Terdapat delapan belas Kantor Akuntan Publik yang menjadi tempat penelitian,

sesuai daftar yang dikeluarkan oleh IAPI. Pemilihan lokasi penelitian berdasarkan

saran dari peneliti terdahulu agar peneliti berikutnya melakukan penelitian di propinsi

lain dan peneliti berdomisili di Medan.

4.3. Populasi dan Sampel

Populasi penelitian ini adalah auditor yang bekerja di KAP yang berkantor

di Kota Medan. Peneliti memilih data populasi auditor yang bekerja di KAP yang

berkantor di Kota Medan pada tahun 2008. Pada tahun 2006 jumlah KAP yang

berkantor di Medan menurut data Ikatan Akuntan Publik ada 28 kantor, yang terdiri

dari 5 KAP cabang dan 23 KAP Medan dengan jumlah akuntan pemeriksa

profesional sebanyak 140 orang atau rata-rata 5 auditor tiap KAP. Sedangkan

menurut data Ikatan Akuntan Indonesia Kompartemen Akuntan Publik ada 18 KAP

yang berkantor di Medan pada tahun 2008, yang terdiri dari 5 KAP cabang dan 13

KAP Medan. Diperkirakan jumlah auditor KAP pada tahun 2008 tidak jauh berbeda

dengan tahun 2006, atau rata-rata sekitar 5 auditor.

Sampel ditentukan berdasarkan pedoman kasar (rules of thumb) yang

dikemukakan oleh Roscoe (dalam Ghozali, 2006) yaitu ukuran sampel penelitian

lebih besar dari 30 dan lebih kecil dari 500 (30 < n < 500) adalah layak untuk

kebanyakan penelitian. Jumlah sampel sebanyak 3 responden per tiap KAP didasari

pada Keputusan Menteri Keuangan Republik Indonesia No. 423/KMK.06/2002,

tentang Jasa Akuntan Publik, Bagian Kedua, Pasal 9 ayat 1 butir 2, yaitu daftar nama

sekurang-kurangnya 3 orang tenaga pemeriksa tetap dengan tingkat pendidikan

formal bidang akuntansi yang serendah-rendahnya berijazah setara Diploma III

(www.akuntanpublik.org.id, 2007). Untuk pemilihan sampel dilakukan dengan

purpose sampling, metode purpose sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2005: 78). Kriteria yang digunakan dalam

menentukan sampel ini adalah:

1. Auditor yang bekerja pada KAP di Medan, baik yang mempunyai No.

Register Ak maupun yang tidak.

2. Telah menjadi auditor di KAP tersebut minimal 2 tahun.

Dipilihnya kriteria mempunyai pengalaman kerja 2 tahun, karena telah

memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan

kerja.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dengan

menggunakan kuisioner sebagai instrumen penelitian. Kuisioner yang digunakan

peneliti dengan cara mengadopsi kuisioner Jamilah (2007) dan Triasningsih (2007).

Kuisioner dibagikan pada responden. Dalam penelitian ini yang diberikan kuisioner

adalah seluruh sampel penelitian yang berjumlah 54 (lima puluh empat) orang, yakni

3 (tiga) orang setiap kantor. Tahapan dalam penyebaran dan pengumpulan kuisioner

dibagi dalam dua tahap, yaitu tahap pertama adalah melakukan penyebaran kuisioner

kepada seluruh auditor yang menjadi sampel penelitian (responden), kemudian

menunggu pengisian kuisioner tersebut. Tahap kedua adalah pengambilan kuisioner

yang telah diisi oleh responden untuk dilakukan pengolahan data. Selanjutnya peneliti

memberikan kuisioner kepada responden yang tidak mengembalikan kuisionernya

untuk yang kedua kalinya, kemudian menunggu dan mengambil kuisioner yang telah

diisi. Senjang waktu pembagian dan pengumpulan kuisioner adalah satu sampai

dengan tiga bulan setiap kantor.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungan antara satu variabel dengan lainnya dan pengukurannya. Menurut

Jogiyanto (2004) definisi operasional adalah “….hasil dari pengoperasionalan konsep

(operationnalizing the concept) kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep”. Sarwono

(2006) mengatakan “ … definisi operasional memungkinkan sebuah konsep yang

bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan penelitian

dalam melakukan pengukuran”.

Pada penelitian ini, peneliti menggunakan skala likert untuk pengukuran

variabel. Menurut Sekaran (2006) menyebutkan “skala likert didesain untuk

menelaah seberapa kuat subjek setuju atau tidak setuju dengan pernyataan pada skala

5 (lima) titik”. Banyaknya pilihan respons biasanya adalah 3, 5, 7, 9, 11. Namun yang

paling sering digunakan adalah 5 pilihan respons (Suliyanto, 2005).

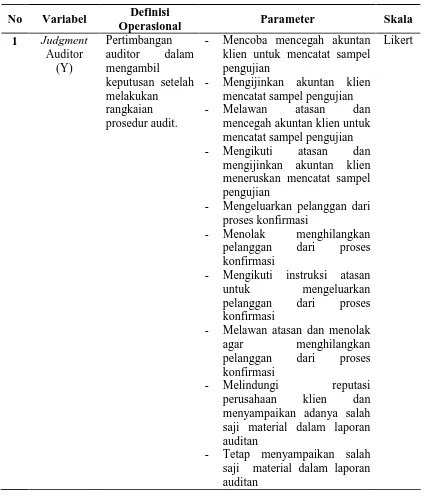

Ada 3 (tiga) variabel penelitian yaitu variabel judgment auditor (Y) sebagai

variabel dependen, dan sebagai variabel independennya adalah: tekanan ketaatan

(X1), independensi auditor (X2), dan kompleksitas tugas (X3) yang dapat diselesaikan

oleh auditor.

Tabel 4.1. Definisi Operasional Variabel

No Variabel Definisi

Operasional Parameter Skala

1 Judgment

- Mencoba mencegah akuntan klien untuk mencatat sampel pengujian

- Mengijinkan akuntan klien mencatat sampel pengujian - Melawan atasan dan

mencegah akuntan klien untuk mencatat sampel pengujian - Mengikuti atasan dan

mengijinkan akuntan klien meneruskan mencatat sampel pengujian

- Mengeluarkan pelanggan dari proses konfirmasi

- Menolak menghilangkan pelanggan dari proses konfirmasi

- Mengikuti instruksi atasan untuk mengeluarkan pelanggan dari proses konfirmasi

- Melawan atasan dan menolak agar menghilangkan pelanggan dari proses konfirmasi

- Melindungi reputasi perusahaan klien dan menyampaikan adanya salah saji material dalam laporan auditan

- Tetap menyampaikan salah saji material dalam laporan auditan

Likert

2 Tekanan - Khawatir klien akan pindah ke

KAP lain kalau keinginannya tidak dituruti

- Menentang keinginan klien karena telah bekerja profesional

- Menuruti keinginan klien walaupun bertentangan dengan strandar profesional auditor bertentangan dengan standar profesional

- Menentang atasan karena telah menegakkan

- Penyusunan program audit bebas campur tangan pimpinan

- Penyusunan program mau menerapkan prosedur yang dipilih

- Penyusunan program audit bebas dari usaha pihak lain, selain untuk proses pemeriksaan yang disediakan - Pemeriksaan langsung dan

bebas mengakses semua yang

Likert

berhubungan dengan tugas manajerial untuk memilih kegiatan yang akan diperiksan atau menentukan dapat diterimanya pembuktian - Pemeriksaan bebas dari

kepentingan pribadi untuk membatasi pemeriksaan praktek untuk meniadakan persoalan penting dari laporan formal ke laporan informal yang disenangi

- Pelaporan menghindari bahasa/istilah ganda dengan sengaja atau tidak

- Mengetahui tugas yang jelas - Tidak jelas mengapa harus

mengerjakan setiap tugas - Dapat memastikan tugas telah

dapat diselesaikan

4.6. Metode Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi

berganda (Multiple regression) dengan alasan bahwa metode ini dapat digunakan

sebagai model prediksi terhadap satu variabel dependen dengan beberapa variabel

independen, dengan model analisis sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana : Y : Audit judgment

a : Nilai intersep (konstanta)

b1..b3 : Koefisien arah regresi

X1 : Tekanan Ketaatan

X2 : Independensi Auditor

X3 : Kompleksitas tugas

e : error

Uji Kualitas Data

1. Uji Validitas

Uji validitas dilakukan untuk memastikan bahwa masing-masing item

dalam instrumen penelitian mampu mengukur variabel yang ditetapkan

dalam penelitian ini. Sebuah instrumen dikatakan valid, jika instrumen

tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

(Sugiyono, 2005: 109). Uji validitas dilakukan dengan analisa item

dikorelasikan dengan nilai total seluruh item suatu varibel. Uji korelasi

yang dilakukan adalah Korelasi Product Moment, dengan melihat

perbandingan r hitung dan r table, jika r hitung ≥ r table, maka instrumen

penelitian dapat dikatakan valid (Ramadhana, 2006).

2. Uji Reliabilitas

Uji Reliabilitas dimaksudkan untuk mengetahui sejauhmana hasil

pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau

lebih terhadap pernyataan yang sama menggunakan alat ukur yang sama

pula. Uji reliabilitas dalam penelitian ini menggunakan teknik Cronbach

Alpha (á), di mana suatu instrument dapat dikatakan handal (reliable), bila

memiliki cronbach alpha ≥ 0,6 (Ramadhana, 2006).

Uji Asumsi Klasik

1. Uji Normalitas

Mendeteksi normalitas dilakukan dengan cara uji statistik yang diukur

dengan nilai perhitungan Kolmogorov Smirnov Test, yaitu jika nilai

probabilitasnya lebih besar dari 0,05. Jika nilai perhitungan menunjukkan

nilai probabilitasnya lebih kecil dari 0,05 maka menunjukkan penolakan

asumsi normalitas.

2. Uji Multikolinieritas

Uji multkolinieritas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel independen. Uji yang

digunakan untuk mendeteksi adanya multikolinieritas dapat dilihat dari

nilai Variance Inflation Factor (VIF). Model dikatakan terbebas dari

multikolinieritas jika nilai VIP tidak lebih dari 10 dan nilai toleransi tidak

kurang dari 0,1 (Santoso, 2002).

3. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varian dari suatu pengamatan

ke pengamatan lain (Umar, 2007). Pada penelitian ini dilakukan uji

heterokedastisitas dengan melihat pola grafik regresi. Menurut Priyatno

(2008)”.... prasyarat yang harus terpenuhi dalam model regresi adalah

tidak adanya gejala heterokedastisitas”. Jika varians dari satu pengamatan

ke pengamatan lain tetap disebut homokedastisitas. Menurut Nugroho

(2005) mengemukakan:

”....analisis pada gambar Scatterplot yang menyatakan model regresi linier tidak terdapat heteroskedastisitas jika: titik-titik data menyebar di atas dan di bawah atau di sekitar angka), titik-titik data tidak mengumpul hanya di atas atau di bawah saja, penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali, penyebaran titik-titik data sebaiknya tidak berpola”.

4. Uji Autokorelasi

Autokorelasi adalah suatu kondisi di mana variabel gangguan pada

periode tertentu berkorelasi dengan variabel gangguan pada periode lain.

Hal ini berarti bahwa variabel gangguan tidak random. Keadaan

autokorelasi ini dapat disebabkan oleh berbagai hal seperti kesalahan

dalam menentukan model, penggunaan lag pada model, tidak

memasukkan variabel yang penting. Untuk pengujian ada tidaknya

autokorelasi ini, penulis menggunakan uji Durbin Watson. Mekanisme

pengujian dapat menggunakan tabel Durbin Watson (Umar, 2000).

5. Uji Hipotesis

Uji Hipotesis dilakukan untuk menerima atau menolak hipotesis yang

diajukan dalam penelitian ini,dengan menggunakan uji regresi F-test. Uji

ini bertujuan utuk menguji pengaruh simultan variabel independen terhadap

variabel dependen. Kriteria penolakan atau penerimaan dari hipotesis ini

detetapkan dengan tingkat signifikansi sebesar 0,05 yang berarti bahwa

hipotesis pada penelitian ini diterima bila < 0,05.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Gambaran Umum Objek Penelitian

Berdasarkan Directory 2009 Kantor Akuntan Publik yang disusun oleh Ikatan

Akuntan Indonesia Kompartemen Akuntan Publik, jumlah KAP di Medan yang

dijadikan objek pada penelitian ini adalah sebanyak 18 KAP. Daftar ke-18 kantor

akuntan publik dapat dilihat pada Lampiran B. Adapun hasil yang diperoleh pada

kuisioner yang disebarkan di seluruh KAP tidak seluruhnya dapat kembali dan dapat

diolah karena beberapa hal, penyebab kuisioner tidak kembali diantaranya adalah

karena kesibukan para akuntan pada periode penelitian (Desember 2008 – April

2009) dan penolakan-penolakan yang bersifat non-kooperatif, sedangkan penyebab

ada sebahagian data yang tidak dapat diolah adalah karena data yang diperoleh

melalui kuisioner tidak diisi dengan lengkap oleh responden.

Sebanyak 54 kuisioner dibagikan kepada responden yang terdapat di 18 KAP

mulai tanggal 1 Desember 2008 – 30 April 2009 di mana kuisioner yang kembali dan

dapat diolah sebanyak 31 eksemplar. Meskipun kuisioner yang kembali dan dapat

diolah sebanyak 31 eksemplar, namun jumlah ini telah memenuhi syarat minimal n =

30, yang berarti data ini sudah layak untuk diuji.

Berdasarkan demografi responden, maka responden dapat dikelompokkan

menjadi beberapa kelompok menurut usia, jenis kelamin, pendidikan, dan lama

bekerja. Beberapa gambaran demografi responden tersebut, dapat dijelaskan sebagai

berikut:

Tabel 5.1. Distribusi Responden Menurut Usia dan Jenis Kelamin

Menurut Usia Menurut Jenis Kelamin

Jumlah % Jumlah %

> 50 tahun 1 3.2 Pria 17 54.8

41 - 50 tahun 3 9.7 Wanita 14 45.2

31 - 40 tahun 10 32.3

20 - 30 tahun 17 54.8

Total 31 100 Total 31 100

Sumber: Data Primer yang diolah 2009

Berdasarkan usia, sebagian besar responden memiliki usia sekitar diantara 20

s.d 30 tahun sebanyak 17 orang atau sebesar 54,8 %, sedangkan menurut jenis

kelamin responden pria lebih mendominasi dibandingkan responden wanita.

Responden pria memiliki persentase 54,8 % sedangkan responden wanita 45,2 %.

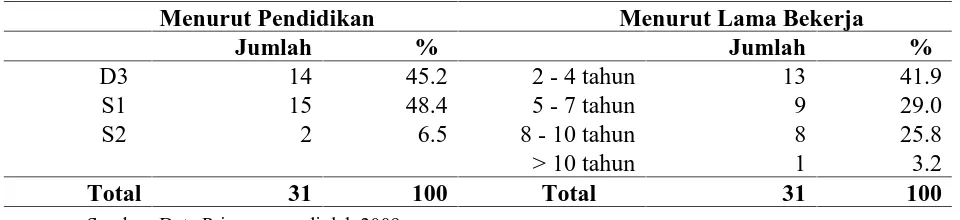

Tabel 5.2. Distribusi Responden Menurut Pendidikan dan Lama Bekerja

Menurut Pendidikan Menurut Lama Bekerja

Jumlah % Jumlah %

D3 14 45.2 2 - 4 tahun 13 41.9

S1 15 48.4 5 - 7 tahun 9 29.0

S2 2 6.5 8 - 10 tahun 8 25.8

> 10 tahun 1 3.2

Total 31 100 Total 31 100

Sumber: Data Primer yang diolah 2009

Dari 31 orang responden yang diolah, tercatat bahwa sebanyak 15

orang atau 48,4 % merupakan akuntan lulusan sarjana S1. Hal ini disebabkan

karena tuntutan dalam persaingan dunia kerja. Berdasarkan lama bekerja,

sebagian besar akuntan telah bekerja di kantor akuntan yang terkait dengan

rentang masa 2 s.d 4 tahun ada sebanyak 13 responden (41,9 %).

5.2. Pembahasan 1. Uji Kualitas Data

Uji kualitas data dilakukan dengan melihat validitas dan reliabilitas

suatu instrumen. Uji validitas digunakan untuk memberi gambaran atas

jawaban apakah item pertanyaan telah mengukur apa-apa yang akan diukur.

Item pertanyaan akan dinyatakan valid jika skor r hitung ≥ r table; r tabel =

0,279 (Sugiyono, 2005). Sedangkan uji reliabilitas digunakan untuk

menunjukkan sejauhmana suatu alat pengukur dapat dipercaya atau dapat

diandalkan. Item pertanyaan akan dinyatakan reliabel apabila memiliki nilai

Cronbach’s Alpha di atas 0,6.

Adapun hasil uji validitas dan reliabilitas dilihat dengan menggunakan

program SPSS V.15 yaitu dengan melihat nilai dari Corrected Item-Total

Correlation disajikan pada Tabel 5.3 sebagai berikut:

Berdasarkan hasil pengolahan data di atas maka diperoleh hasil bahwa semua

item variabel tekanan ketaatan valid dan reliabel karena memiliki nilai r > 0,279 dan

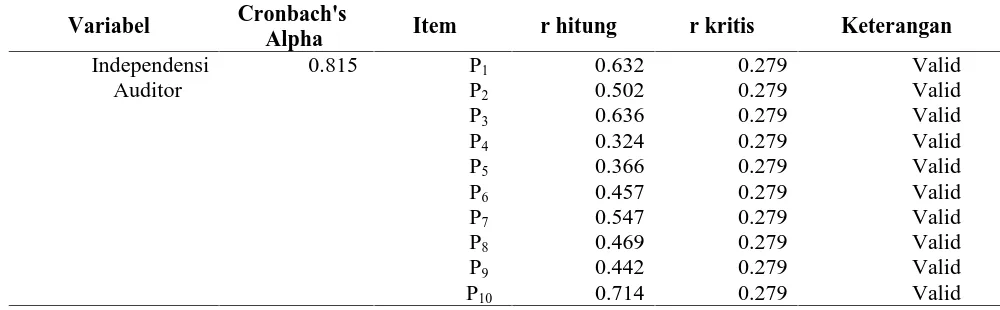

nilai alpha > 0,60. Kualitas data untuk variabel independensi auditor, dapat dilihat

pada tabel berikut:

Tabel 5.4. Uji Kualitas Data Variabel Independensi Auditor

Variabel Cronbach's

Tabel 5.3. Uji Kualitas Data Variabel Tekanan Ketaatan

Setelah dilakukan uji kualitas data diperoleh hasil bahwa semua item

pada variabel independensi auditor ini dinyatakan valid dan reliabel, karena

memiliki r > 0,279 dan nilai alpha > 0,6 sehingga dapat digunakan untuk

pengujian selanjutnya.

Berikutnya akan dilakukan pengujian kualitas data untuk variabel

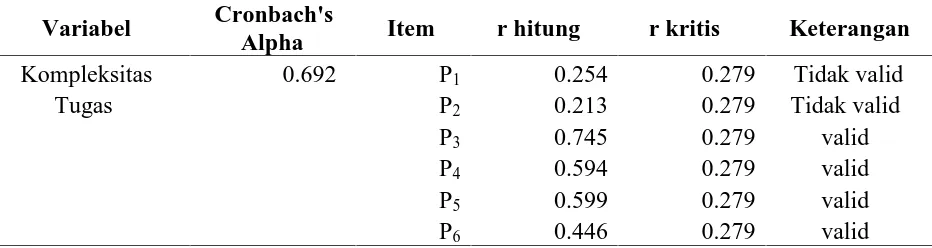

kompleksitas tugas, berikut hasil pengujian kualitas datanya:

Tabel 5.5. Uji Kualitas Data Variabel Kompleksitas Tugas

Variabel Cronbach's

Alpha Item r hitung r kritis Keterangan

Kompleksitas 0.692 P1 0.254 0.279 Tidak valid

Tugas P2 0.213 0.279 Tidak valid

P3 0.745 0.279 valid

P4 0.594 0.279 valid

P5 0.599 0.279 valid

P6 0.446 0.279 valid

Sumber: Lihat Lampiran E

Hasil dari pengujian kualitas data untuk variabel kompleksitas tugas

menunjukkan terdapat dua item tidak valid yaitu pertanyaan pertama (P1) dan

kedua (P2) karena tidak memiliki nilai r > 0,279, sehingga item pertanyaan

tersebut tidak diikutkan dalam pengujian berikutnya. Adapun hasil uji validitas

dari variabel kompleksitas tugas setelah pertanyaan pertama dan kedua

dihapus adalah sebagai berikut:

Tabel 5.6. Uji Kualitas Data Variabel Kompleksitas Tugas

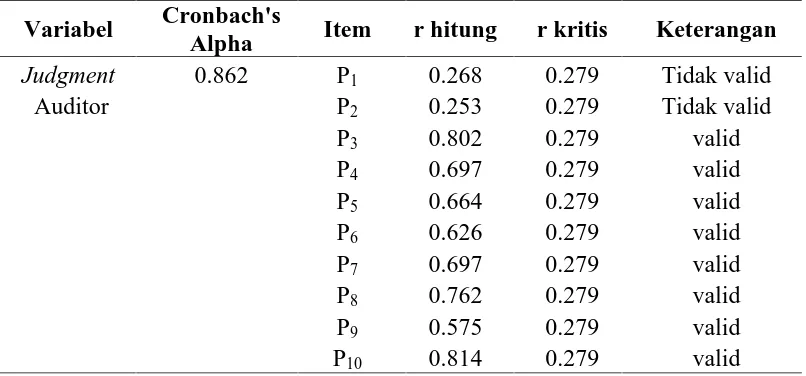

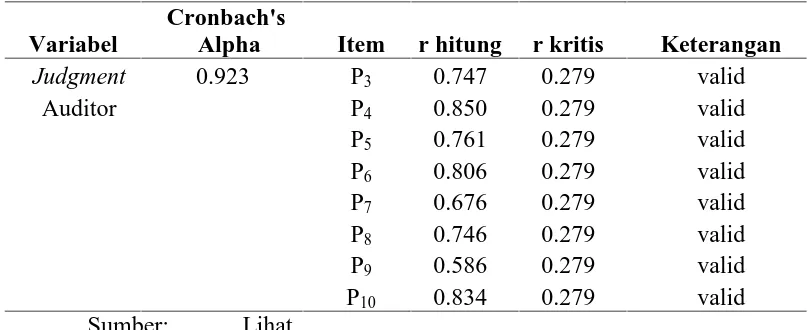

Variabel terakhir yang akan dilihat kualitas datanya adalah variabel judgmen

auditor. Hasil dari pengujian kualitas data variabel judgment auditor ini dapat dilihat

pada tabel berikut:

Tabel 5.7. Uji Kualitas Data Variabel Judgment Auditor

Pada variabel judgment auditor, menunjukkan terdapat dua item tidak valid

yaitu pertanyaan pertama (P1) dan kedua (P2) karena tidak memiliki nilai r > 0,279,

sehingga item pertanyaan tersebut tidak diikutkan dalam pengujian berikutnya.

Adapun hasil uji validitas dari variabel kompleksitas tugas setelah pertanyaan

pertama dan kedua dihapus adalah sebagai berikut:

2. Uji Asumsi Klasik a. Uji Normalitas

Normalitas sebaran data selain merupakan salah satu dari uji asumsi klasik

yang harus diuji dalam analisis regresi, juga merupakan syarat penting untuk

menentukan alat uji yang akan digunakan untuk menjawab hipotesis. Untuk itu, maka

dalam penelitian ini, uji normalitas dilakukan dengan menggunakan perhitungan

Kolmogorov Sumirnov Test.

Tabel 5.8. Uji Kualitas Data Variabel Judgment Auditor

Berdasarkan hasil perhitungan seperti pada Lampiran E menunjukkan

distribusi yang normal pada model yang digunakan dengan nilai probabilitasnya

sebesar 0,896 pada variabel tekanan ketaatan, 0,319 pada variabel independensi

auditor, 0,684 pada variabel kompleksitas tugas, dan 0,677 pada variabel judgment

auidtor. Dengan demikian semua Asymp.sig.(2-tailled) besar dari 0,05 sehingga bisa

dilakukan regresi dengan model linier berganda.

b. Uji Multikolinearitas

Uji multikoliniearitas dilakukan untuk menguji apakah terdapat korelasi

di antara variabel bebas. Multikoliniearitas diuji dengan melihat nilai tolerance dan

Variance Inflation Factor (VIF). Data hasil perhitungan pada Lampiran E uji

multikoliearitas ini diperoleh hasil sebagai berikut:

Di dalam hasil pengolahan data yang dilakukan dengan program SPSS V.15

menunjukkan bahwa nilai tolerance seluruh variabel lebih besar dibanding 0,1 (> 0,1)

dan nilai VIF lebih kecil 10. Hasil perhitungan ini menunjukkan bahwa tidak terjadi

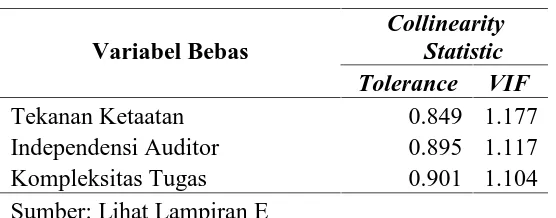

masalah multikoliniearitas diantara variabel-variabel bebas. Tabel 5.9. Uji Multikolinearitas

Variabel Bebas

Collinearity Statistic

Tolerance VIF

Tekanan Ketaatan 0.849 1.177

Independensi Auditor 0.895 1.117 Kompleksitas Tugas 0.901 1.104 Sumber: Lihat Lampiran E

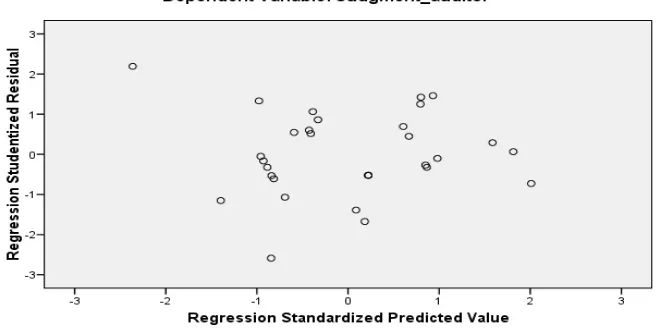

c. Uji Heteroskedastisitas

Hasil uji heterokedastisitas yang dilakukan melalui uji scatterplot dapat

dilihat pada gambar berikut ini:

Gambar 5.1. Grafik Uji Heterokedastisitas

Hasil bantuan program SPSS pada Gambar 5.1 di atas, menunjukkan

penyebaran titik-titik data sebagai berikut:

a. Titik data menyebar di atas dan di bawah angka 0.

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak membentuk pola bergelombang melebar

kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data adalah tidak berpola.

Maka dapat disimpulkan bahwa model regresi linier berganda bebas dari

asumsi klasik heterokedastisitas dan layak digunakan dalam penelitian.

d. Uji Autokorelasi

Berdasarkan hasil perhitungan Durbin-Watson dengan menggunakan

regresi seperti Table 5.10 berikut:

Tabel 5.10. Uji Autokolerasi

R R square Adjusted Standard Durbin-

R square Error Watson

0.967 0.936 0.928 1.58443 1.921

Sumber: Lihat Lampiran E

Hasil perhitungan menunjukkan bahwa tidak ada korelasi serial diantara

disturbance terms, sehingga variabel tersebut independen (tidak terjadi

autokorelasi) yang ditunjukkan dengan du < dw < 4-du (1.274 < 1.921 <

2.726).

e. Uji Hipotesis

Pengujian hipotesis dimaksudkan untuk mengetahui pengaruh tekanan

ketaatan, independensi auditor,dan kompleksitas tugas sebagai variabel

independen terhadap judgment auditor sebagai variabel dependen. Hasil uji

hipotesis dapat dilihat pada tabel berikut ini:

Tabel 5.11. Uji Hipotesis

0,000; p < 0,05), yang berarti bahwa persamaan regresi yang dihasilkan, yaitu Y =

-1,766 + 0,081X1 + 0,068X2 +1,580X3 dapat digunakan untuk memprediksi variabel

judgment auditor.

Koefisien regresi variabel tekanan ketaatan sebesar 0,081 menunjukkan setiap

pertambahan 1 pada tekanan ketaatan, maka akan disesuaikan dengan pertambahan

nilai pada variabel judgment auditor sebesar 0,081. Angka 0,068 pada koefisien

regresi variabel independensi auditor menunjukkan besaran angka yang akan

bertambah pada variabel judgment auditor setiap pertambahan 1 pada independensi

auditor. Selanjutnya angka 1,580 pada koefisien regresi variabel independensi auditor

menunjukkan besaran angka yang akan bertambah pada variabel judgment auditor

setiap pertambahan 1 pada independensi auditor. Nilai Adj. R Square sebesar 92,8 %

berarti bahwa judgment auditor yang merupakan variabel dependen dapat dijelaskan

sebesar 92,8% oleh variabel independennya yaitu tekanan ketaatan, independensi

auditor, dan kompleksitas tugas sedangkan sisanya 0,02%, dijelaskan oleh variabel

lainnya. Hasil analisis di atas menunjukkan bahwa tekanan ketaatan (X1) dan

kompleksitas tugas (X3) signifikan pada á = 0,05, di mana nilai p = 0,014 untuk X1, p

= 0,000 untuk X3, sedangkan independensi auditor (X2) tidak signifikan pada á =

0,05, di mana nilai p = 0,317 untuk X2.

Secara simultan, ketiga variabel independen (tekanan ketaatan, independensi

auditor, dan kompleksitas tugas) mempengaruhi judgment auditor. Hal ini dapat

dilihat dari tabel anova dengan nilai signifikansi 0,000 yang berarti kecil dari 0,05.

Hal ini menunjukkan hipotesis pada penelitian ini dapat diterima.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Penelitian ini mengamati pengaruh tekanan ketaatan, independensi auditor, dan

kompleksitas tugas terhadap judgment auditor. Berdasarkan hasil pembahasan

sebelumnya, maka diperoleh kesimpulan bahwa:

1. Tekanan ketaatan berpengaruh signifikan terhadap judgment auditor sesuai

dengan Jamilah (2007), Independensi Auditor berpengaruh tidak signifikan

terhadap judgment auditor dan Kompleksitas Tugas berpengaruh signifikan

terhadap judgment auditor bertentangan dengan Zulaikha (2006) dan Jamilah

(2007).

2. Secara keseluruhan variabel independen yaitu tekanan ketaatan, independensi

auditor dan kompleksitas tugas berpengaruh terhadap variabel dependen yaitu

judgment auditor.

6.2. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini yang memungkinkan dapat

menimbulkan bias atau ketidak-akuratan pada penelitian ini, antara lain:

1. Penelitian ini menggunakan metode survey melalui kuisioner dan kuisioner

tersebut dititip pada bagian administrasi kantor-kantor akuntan yang ada