DAMPAK KEBIJAKAN MONETER

TERHADAP EKONOMI SEKTORAL

SULTHONI ASHIDDIIQI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis berjudul Dampak Kebijakan Moneter terhadap Ekonomi Sektoral adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

RINGKASAN

SULTHONI ASHIDDIIQI. Dampak Kebijakan Moneter terhadap Ekonomi Sektoral. Dibimbing oleh IMAN SUGEMA dan LUKYTAWATI ANGGRAENI.

Tujuan dari penelitian ini adalah: (1) mengidentifikasi jalur transmisi moneter mana yang paling efektif; (2) menganalisis apakah mekanisme transmisi moneter pada tingkat sektoral konsisten dengan tingkat agregat; (3) menjelaskan kenapa dan bagaimana jalur transmisi tersebut bisa efektif. Analisis yang digunakan adalah impulse response function (IRF) yang merupakan bagian dari metode vector autoregression (VAR). Ada tiga jalur transmisi moneter yang diteliti yaitu jalur suku bunga, kredit dan nilai tukar.

Hasil IRF menunjukkan bahwa jalur nilai tukar adalah satu-satunya jalur yang efektif mempengaruhi agregat output riil. Kesimpulan ini diperkuat dengan analisis IRF pada tingkat sektoral. Pada jalur nilai tukar, lima dari sembilan sektor terpengaruh secara signifikan yaitu sektor industri pengolahan; sektor bangunan; sektor perdagangan, hotel dan restoran; sektor pengangkutan dan komunikasi; serta sektor keuangan persewaan dan jasa perusahaan. Sedangkan kedua jalur yang lain tidak efektif baik pada taraf agregat maupun sektoral. Temuan ini menunjukkan bahwa ada beberapa bentuk konsistensi antara efek agregat dan efek sektoral.

SUMMARY

SULTHONI ASHIDDIIQI. Sectoral Effects of Monetary Policy. Supervised by IMAN SUGEMA dan LUKYTAWATI ANGGRAENI.

The purposes of this study are three folds: (1) identifying which channels are effective for transmission of monetary policy; (2) assessing whether the transmission mechanisms at industry level are consistent with that at aggregate level; and (3) explaining why and how a channel becomes effective. The analyses are facilitated impulse response function (IRF) derived from a vector autoregression (VAR) model. Three channels are identified in this study: interest rate, real credits and exchange rate channels. The IRF results show that exchange rate is the only effective channel in affecting aggregate output and at least in five industries (the manufacturing industry; the construction industry; the trade, hotel, and restaurants industry; the transport and communication industry; and the finance, real estate, and business services industry). Meanwhile, the other two channels are not effective at aggregate and all industry. This finding suggests that there is some form of consistency between aggregate effects and industry effects. Moreover, the effect of real depreciation tend to be contractionary and thus supporting the idea of Krugman and Taylor (1976) among others. Output contraction seems to be associated with inflationary effect of the depreciation. This is a truly Keynesian type demand side story: following a real currency depreciation, purchasing power tends to weaken which then soaks the aggregate demand.

© Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

DAMPAK KEBIJAKAN MONETER

TERHADAP EKONOMI SEKTORAL

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2013

PRAKATA

Puji dan syukur Alhamdulillah penulis panjatkan kepada Allah subhanahu

wa ta’ala atas segala karunia-Nya sehingga karya ilmiah yang berjudul Dampak Kebijakan Moneter terhadap Ekonomi Sektoral ini berhasil diselesaikan. Tesis ini merupakan salah satu syarat untuk memperoleh gelar Master pada Program Studi Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Dr Ir Iman Sugema, MEc dan Dr Lukytawati Anggraeni, SP, MSi selaku pembimbing. Disamping itu, penghargaan penulis sampaikan kepada seluruh jajaran pimpinan BPS yang telah memberikan kesempatan bagi penulis untuk melanjutkan program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pasca Sarjana IPB.

Ungkapan terima kasih juga disampaikan kepada semua dosen yang telah membagikan ilmu kepada penulis selama masa perkuliahan dan seluruh rekan-rekan BPS Batch 4 atas semua diskusi dan masukannnya. Ucapan terima kasih juga disampaikan kepada kedua orang tua, Bapak Abdul Ghoffar dan Ibu Nurin Niswatin yang selalu memberikan doa dan restu. Ucapan terima kasih saya ucapkan kepada istri tercinta Dewi Kartika Megasari dan anakku tersayang Aldevaro Zaidan Ashiddiiqi yang telah memberikan bantuan dan dukungannya.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

2 TINJAUAN PUSTAKA 5

Tinjauan Teori 5

Tinjauan Empiris 13

Kerangka Pemikiran 15

3 METODE PENELITIAN 17

Jenis dan Sumber Data 17

Metode Analisis 18

Model Penelitian 23

4 HASIL DAN PEMBAHASAN 26

Estimasi Model 26

Pembahasan 27

5 SIMPULAN DAN SARAN 30

Simpulan 30

Saran 30

DAFTAR PUSTAKA 31

DAFTAR TABEL

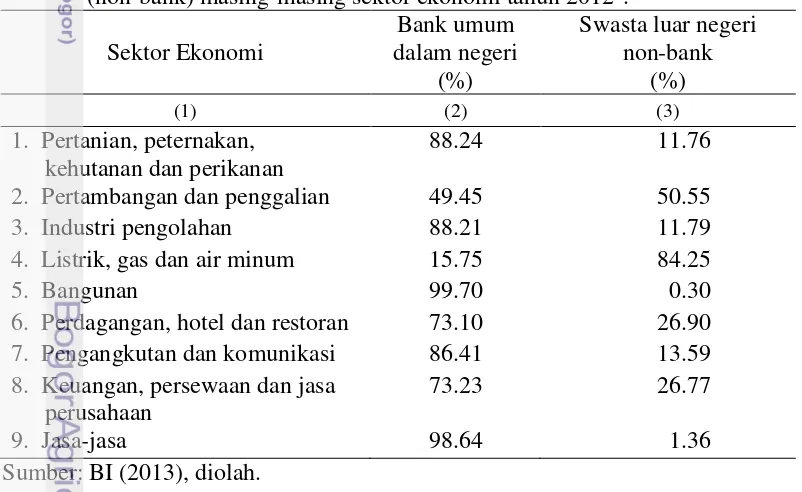

1 Proporsi hutang dari bank umum dalam negeri dan swasta luar negeri

(non-bank) masing-masing sektor ekonomi tahun 2012 2

2 Variabel dan sumber data dalam penelitian 17

3 Ringkasan Kumulatif IRF output riil masing-masing sektor ekonomi terhadap guncangan tak terduga suku bunga SBI, kredit riil dan nilai tukar

riil selama 25 periode. 28

DAFTAR GAMBAR

1 Proporsi ekspor dan impor menurut sektor ekonomi tahun 2012 3

2 Kurva money demand 6

3 Kurva money stock dan money demand 8

4 Penyimpangan ekuilibrium money demand dan money stock 9 5 Batas penyimpangan ekuilibrium money demand dan money stock (range

suku bunga lebih kecil dibandingkan range high-powered money) 10 6 Batas penyimpangan ekuilibrium money demand dan money stock (range

high-powered money lebih kecil dibandingkan range suku bunga) 10 7 Model Mundel Fleming saat kebijakan moneter kontraksi dengan kondisi

floating exchange rate 13

8 Kerangka pemikiran 16

9 Tahapan Analisis Penelitian 19

10 Kumulatif IRF GDP riil terhadap guncangan tak terduga suku bunga SBI, kredit riil dan nilai tukar riil (sebesar satu standar deviasi) 27 11 Kumulatif IRF inflasi terhadap guncangan tak terduga nilai tukar riil

(sebesar satu standar deviasi) 29

DAFTAR LAMPIRAN

1 Regresi suku bunga deposito 3 bulan terhadap suku bunga SBI 3 bulan 33

2 Hasil uji stasioneritas menggunakan ADF 34

3 Kandidat lag Optimal 35

4 Hasil uji stabilitas roots of characteristic polinomial 36

5 Sistem persamaan model VAR 37

6 Koefisien estimasi sistem persamaan VAR agregat 38 7 Koefisien estimasi sistem persamaan VAR pada masing-masing sektor 39

1

PENDAHULUAN

Latar Belakang

Diskusi mengenai apakah kebijakan moneter dapat mempengaruhi ekonomi riil (pertumbuhan ekonomi dan harga) dan bagaimana mekanisme transmisinya selalu menjadi topik yang hangat dikalangan ahli makroekonomi dan otoritas moneter. Tanpa pemahaman yang baik tentang mekanisme transmisi moneter maka otoritas moneter akan kesulitan dalam merumuskan dan melaksanakan kebijakan moneter (Warjiyo dan Agung 2002). Secara teori mekanisme transmisi kebijakan moneter terbagi menjadi tujuh jalur yaitu agregat moneter, suku bunga, kredit, nilai tukar, harga aset, neraca perusahaan dan ekspektasi (Mishkin 1996, Ireland 2005, Goeltom 2008). Masing-masing jalur memiliki pengaruh yang berbeda antar negara dan waktu, tergantung pada pasar finansial, struktur ekonomi dan kondisi makroekonomi.

Indonesia telah mengalami sejumlah penyesuaian struktur ekonomi sejak merdeka sampai dengan sekarang, sehingga pengaruh masing-masing jalur transmisi moneter juga telah berubah antar waktu. Sebelum krisis tahun 1997, Indonesia mengalami pertumbuhan ekonomi yang cukup tinggi (yaitu mencapai 6 persen pertahun) dan arus modal asing yang cukup deras. Pada masa ini diterapkan sistem nilai tukar mengambang terkendali untuk memberikan kepastian return bagi investor asing. Kondisi perekonomian tersebut membuat jalur suku bunga lebih efektif dalam mempengaruhi perekonomian dibandingkan jalur kredit dan nilai tukar. Pada jalur kredit, kebijakan moneter kontraktif (peningkatan suku bunga ataupun peningkatan giro wajib minimum) tidak dapat mempengaruhi cadangan bank karena bank bisa mensubstitusi cadangan wajibnya dengan menerbitkan surat hutang di pasar internasional. Artinya kredit yang disalurkan bank tidak berkurang walaupun giro wajib minimum ditingkatkan. Pada jalur nilai tukar, penggunaan sistem nilai tukar mengambang terkendali membuat berapapun shock yang diberikan pada nilai tukar tidak akan mengubah nilainya.

Setelah krisis tahun 1997, Indonesia beralih pada sistem nilai tukar mengambang bebas dan mulai menerapkan inflation targeting framework. Perubahan ini membuat jalur nilai tukar menjadi lebih efektif dibandingkan sebelum krisis karena otoritas moneter tidak ada kewajiban untuk menjaga nilai tukar pada suatu nilai tertentu. Jalur ekspektasi juga menjadi bagian yang penting dalam transmisi moneter karena inflasi di Indonesia masih dipengaruhi oleh ekspektasi (Goeltom 2008).

Masing-masing jalur transmisi bukanlah bagian yang saling terpisah. Semua jalur dapat berjalan secara simultan dan harmoni dalam mencapai target kebijakan moneter. Ketika otoritas moneter ingin menerapkan kebijakan moneter ekspansi (dengan memperbanyak jumlah uang beredar), otoritas moneter dapat menurunkan suku bunga, meningkatkan jumlah kredit dan sekaligus mempengaruhi nilai tukar supaya terdepresiasi. Semakin banyak jalur yang berpengaruh maka semakin mudah mempengaruhi perekonomian.

Perumusan Masalah

Perbedaan pendapat mengenai jalur transmisi moneter mana yang paling efektif masih menjadi bahan yang menarik untuk didiskusikan. Ada pendapat yang menyatakan jalur jumlah uang beredar dan suku bunga efektif dalam mempengaruhi output (Seprillina 2013), tetapi ada juga yang menyatakan hanya jalur suku bunga yang efektif (Julaihah dan Insukindro 2004). Beberapa penelitian lain juga memberikan hasil yang berbeda-beda pada masing-masing jalur transmisi moneter (Haryanto 2007, Basith 2007, Natsir 2009).

Jalur transmisi moneter yang efektif pada tingkat agregat belum tentu efektif pada tingkat sektoral maupun regional. Asymmetric effect kebijakan moneter pada taraf sektoral bisa terjadi karena masing-masing sektor punya karakter yang berbeda-beda1. Adanya asymmetric effect kebijakan moneter telah terjadi di Jerman, Australia dan Pakistan (Hayo dan Uhlembrock 1999, Vespignani 2013, Alam dan Waheed 2006). Salah satu penyebabnya adalah karena perbedaan kemampuan akses kredit. Jalur transmisi moneter suku bunga dan kredit bekerja dengan cara mempengaruhi suku bunga pinjaman dan jumlah kredit yang disalurkan bank komersial. Oleh karena itu, sektor dengan ketergantungan tinggi pada pinjaman bank komersial lebih sensitif terhadap kebijakan moneter. Tabel 1 membandingkan besarnya sumber investasi antara bank umum dalam negeri dan pinjaman luar negeri swasta non-bank pada tahun 2012. Pendekatan ini digunakan untuk mendapatkan perbandingan antara sumber investasi dari bank komersial domestik dan pasar modal.

Tabel 1 Proporsi hutang dari bank umum dalam negeri dan swasta luar negeri (non-bank) masing-masing sektor ekonomi tahun 20122.

Sektor Ekonomi

2. Pertambangan dan penggalian 49.45 50.55

3. Industri pengolahan 88.21 11.79

4. Listrik, gas dan air minum 15.75 84.25

5. Bangunan 99.70 0.30

6. Perdagangan, hotel dan restoran 73.10 26.90

7. Pengangkutan dan komunikasi 86.41 13.59

8. Keuangan, persewaan dan jasa perusahaan

Asymmetric effect disini diartikan sebagai perbedaan respon baik signifikansi maupun arah hubungan.

2

3

Selama tahun 2012, sumber investasi utama hampir semua sektor berasal dari pinjaman bank umum domestik kecuali sektor listrik, gas dan air minum serta sektor pertambangan dan penggalian. Sumber investasi utama sektor bangunan dan jasa-jasa berasal dari bank umum domestik yaitu masing-masing sebesar 99.70 persen dan 98.64 persen, kemudian diikuti oleh sektor pertanian, peternakan, kehutanan dan perikanan; industri pengolahan; pengangkutan dan komunikasi.

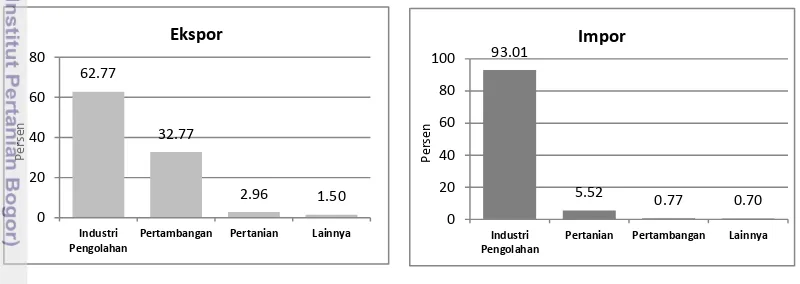

Perbedaan proporsi ekspor dan impor juga dapat menimbulkan asymmetric effect kebijakan moneter. Semakin besar sektor ekonomi yang terlibat dalam ekspor impor maka semakin sensitif terhadap kebijakan moneter yang ditransmisikan melalui nilai tukar. Gambar 1 membandingkan proporsi ekspor dan impor masing-masing sektor ekonomi pada tahun 2012. Sektor industri pengolahan masih dominan baik dalam ekspor maupun impor dengan proporsi lebih dari 60 persen. Pada sisi ekspor, sektor pertambangan dan penggalian (32.77 persen) lebih dominan dibandingkan sektor pertanian, peternakan, kehutanan dan perikanan (2.96 persen). Sebaliknya, kondisi ini berkebalikan pada sisi impor.

Sumber: BI (2013) Seki tabel 5.10 dan 5.22, diolah.

Gambar 1 Proporsi ekspor dan impor menurut sektor ekonomi tahun 20123.

Di Indonesia sudah ada penelitian mengenai dampak kebijakan moneter terhadap regional dan didapati adanya asymmetric effect kebijakan moneter antar provinsi (Ridhwan et al. 2011). Sedangkan penelitian mengenai dampak kebijakan moneter terhadap ekonomi sektoral hanya dilakukan terhadap dua sektor ekonomi yaitu pertanian dan industri pengolahan (Lena 2007). Untuk itulah dalam penelitian ini peneliti ingin meneliti lebih lanjut mengenai:

1. Jalur transmisi mana yang paling efektif?

2. Apakah mekanisme transmisi moneter pada tingkat sektoral konsisten dengan tingkat agregat?

3. Kenapa dan bagaimana jalur transmisi tersebut bisa efektif?

Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Mengidentifikasi jalur transmisi kebijakan moneter mana yang paling efektif.

3

Dari sumber yang ada hanya tiga sektor yang tersedia datanya.

2. Menganalisis apakah mekanisme transmisi moneter pada tingkat sektoral konsisten dengan tingkat agregat.

3. Menjelaskan kenapa dan bagaimana jalur transmisi tersebut bisa efektif.

Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Memberikan gambaran kepada BI selaku pemegang otoritas moneter dan ahli ekonomi mengenai dampak kebijakan moneter pada tingkat sektoral, sehingga dapat menjadi masukan dan pertimbangan dalam memutuskan kebijakan moneter.

2. Memperkaya penelitian dalam bidang moneter dan memberikan sudut pandang yang berbeda terhadap kebijakan moneter.

Ruang Lingkup Penelitian

2

TINJAUAN PUSTAKA

Tinjauan Teori

Kebijakan moneter pada dasarnya adalah kebijakan untuk memanipulasi jumlah uang beredar sehingga mampu mempengaruhi perekonomian. Sebelum membahas peran uang dalam perekonomian, perlu terlebih dahulu memahami permintaan uang (money demand/Md) dan uang beredar (money supply/Ms ).

Permintaan Uang

McCallum (1989) mengatakan bahwa Motif orang memegang uang ada tiga yaitu untuk transaksi, berjaga-jaga (precautionary) dan spekulasi. Apabila motif seseorang memegang uang semata-mata hanya untuk transaksi maka besarnya permintaan uang hanya tergantung pada besarnya transaksi. Semakin banyak transaksi yang terjadi maka semakin tinggi permintaan uang. Quantity theory of money merumuskan hal ini dalam persamaan 1.

Md = y.P (1)

dimana

Md = money demand y = output riil P = harga

y.P adalah nilai transaksi yang dilakukan. Sebuah uang bisa digunakan lebih dari sekali transaksi dalam suatu kurun waktu. Semakin banyak transaksi dilakukan dengan jumlah uang beredar yang tetap maka uang tersebut semakin cepat berputar dalam transaksi. Oleh karena itu diperkenalkanlah konsep velocity atau laju perputaran uang untuk mengembangkan teori diatas. Sehingga rumus 1 dapat berkembang menjadi: velocity of money diasumsikan nilainya tetap, dan perekonomian sudah mencapai full employment maka perubahan money supply hanya akan mempengaruhi harga. Sehingga rumus 2 dapat diubah menjadi:

(3)

dimana

Ms = money supply

= velocity of money yang nilainya tetap

yf = output riil dalam kondisi full employment (nilai y tetap)

dipengaruhi oleh tingkat suku bunga. Cambridge model merumuskan hal ini ke dalam persamaan 4.

(4)

dimana

atau bisa ditulis

R = suku bunga

Persamaan 4 menunjukkan bahwa velocity of money tergantung pada suku bunga. Fungsi k(R) mempunyai makna bahwa jika suku bunga meningkat ada kecenderungan masyarakat menjadi lebih tertarik menabung atau membeli saham untuk mendapatkan return yang lebih tinggi dimasa mendatang. Semakin banyak masyarakat menabung maka jumlah uang yang beredar semakin menurun. Apabila diasumsikan jumlah transaksi tetap maka penurunan suku bunga akan berdampak pada kenaikan velocity.

John Maynard Keynes memperluas Cambridge model dengan menambahkan motif spekulasi. Menurut Keynes bahwa motif transaksi dan berjaga-jaga sensitif terhadap tingkat pendapatan, sedangkan motif spekulasi sensitif terhadap suku bunga. Teori Keynes dirumuskan dalam persamaan yang dikenal sebagai Keynesian demand for money seperti dalam persamaan 5.

(5)

dimana

real balance)

y = output riil atau pendapatan riil

Suku bunga (R) berhubungan negatif dengan permintaan uang riil, dan sebaliknya permintaan uang riil berhubungan positif dengan pendapatan riil (y). Persamaan ini menyatakan bahwa jika harga meningkat dua kali lipat, maka untuk mendapatkan barang yang sama dibutuhkan uang sebanyak dua kali lipat, tetapi sebenarnya keseimbangan riilnya sama. Dari semua penjelasan diatas maka dapat digambarkan hubungan antara permintaan uang, harga, suku bunga dan output seperti Gambar 2.

Sumber: McCallum (1989)

Gambar 2 Kurva money demand.

Md

[yt,Pt]

R

(%)

7

Apabila suku bunga meningkat, maka uang yang beredar di masyarakat akan berkurang, perubahan ini digambarkan sepanjang kurva Md. Kurva Md dapat bergeser ke kanan apabila output riil meningkat atau harga turun, dan berlaku juga sebaliknya.

Uang Beredar

McCallum (1989) menggunakan istilah money stock (M) untuk menyatakan jumlah uang yang ada. Money stock sebagian dipegang masyarakat (currency) dan sebagian disimpan di bank (checkable deposit). Masyarakat yang menentukan berapa yang ingin mereka pegang secara tunai dan berapa yang disimpan, sehingga rasio currency dan checkable deposit ditentukan oleh masyarakat.

C = currency, mata uang yang dipegang masyarakat non perbankan

D = checkable deposit, simpanan masyarakat di bank yang dapat diambil kapan saja

cr = = rasio currency dan checkable deposit

Bank sentral hanya dapat mengendalikan high-powered money. High-powered money terdiri dari currency dan total reserve (total cadangan bank).

TR = total reserve (total cadangan bank), baik yang berada di bank sentral maupun di bank itu sendiri

rr = = rasio total reserve dan checkable deposit

Apabila persamaan 6 dan 7 digabung maka akan didapatkan hubungan money stock dan high-powered money seperti persamaan 8.

(8)

kecil akan membahayakan likuiditas bank. Apabila bank kekurangan cadangan, bank dapat meminjam uang dari bank lain dengan bunga harian atau dapat juga meminjam dari bank sentral dengan tingkat bunga tertentu. Hubungan total reserve, required reserve dan excess reserve dirumuskan dalam persamaan 9.

TR = R + ER TR = k.D + ER rr.D = k.D + e(R).D

rr = k + e(R) (9)

dimana

R = cadangan wajib (required reserve) ER = kelebihan cadangan (excess reserve)

k = persentase dari simpanan deposito milik bank yang harus disimpan sebagai required reserve di bank sentral

e(R) = persentase dari simpanan deposito milik bank yang digunakan sebagai excess reserve

R = suku bunga nominal bank umum

Apabila persamaan 8 dan 9 digabung maka hubungan antara money stock, high-powered money dan variabel-variabel lain yang mempengaruhinya dapat ditulis dalam persamaan 10.

(10)

Apabila persamaan 10 ditulis dalam fungsi maka akan menjadi:

(11)

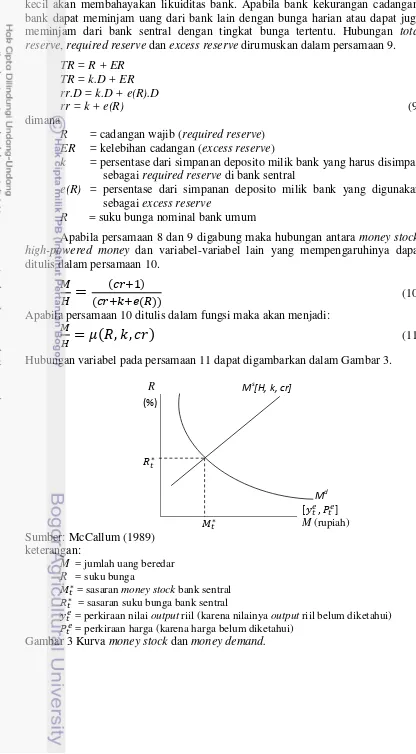

Hubungan variabel pada persamaan 11 dapat digambarkan dalam Gambar 3.

R Ms[H, k, cr]

Md

[ , ]

M(rupiah)

Sumber: McCallum (1989) keterangan:

M = jumlah uang beredar R = suku bunga

= sasaran money stock bank sentral = sasaran suku bunga bank sentral

= perkiraan nilai output riil (karena nilainya output riil belum diketahui) = perkiraan harga (karena harga belum diketahui)

Gambar 3 Kurva money stock dan money demand.

9

Gambar 3 menjelaskan hubungan kurva money stock dan money demand. Bank sentral menghitung perkiraan nilai output riil dan harga pada periode t untuk mendapatkan bentuk kurva Md. Untuk mempengaruhi jumlah uang beredar di masyarakat, bank sentral berusaha menggeser kurva Ms sampai pada titik tertentu (misal di dan ).

Apabila nilai k dan cr diasumsikan konstan maka persamaan 11 akan berubah menjadi:

= µ(R; ̅; ̅) = ̅(Rt)

Rt = ̅-1( ) (12)

Apabila persamaan 12 dihubungkan dengan persamaan 5 pada money demand maka hubungannya dapat ditulis dalam persamaan 13 berikut:

= L[ ̅ ] (13)

Apabila Pt dan yt belum diketahui nilai pastinya maka digunakan nilai perkiraannya. Sehingga persamaan 13 dapat diubah menjadi:

= L ̅ (14)

Bank sentral dapat mencoba mengendalikan money stock untuk mencapai sasaran melalui high-powered money atau suku bunga, walaupun tidak memiliki kendali secara langsung terhadap money stock.

Beberapa masalah dalam mengendalikan money stock yaitu nilai perkiraan output riil dan harga yang belum tentu akurat. Hal ini dikarenakan data yang digunakan memiliki lag. Selain itu perilaku perbankan juga sulit ditebak sehingga penargetan money stock memiliki random distrubance. Persamaan money supply yang memiliki random disturbance dapat ditulis dalam persamaan 15.

Mt = ̅(R)+ ζt (15)

dimana

ζt = random disturbance

Ketidak sempurnaan perkiraan money demand dan money stock menjauhkan Mt

dari sasarannya sehingga ekuilibrium money demand dan money stock menjadi seperti Gambar 4.

Sumber: McCallum (1989)

Gambar 4 Penyimpangan ekuilibrium money demand dan money stock.

(%)

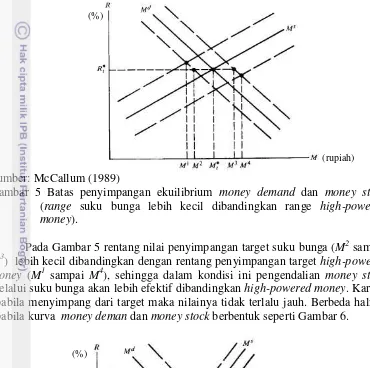

Adanya kemungkinan penyimpangan membuat bank sentral harus menentukan bagaimana cara mengendalikan money stock yang paling akurat. Ada dua alternatif pengendalian money stock yaitu melalui high-powered money dan suku bunga. Untuk mengetahui mana yang lebih efektif dari kedua cara tersebut dapat dilakukan dengan mengobservasi rentang nilai hingga yang paling kecil seperti pada Gambar 5.

Sumber: McCallum (1989)

Gambar 5 Batas penyimpangan ekuilibrium money demand dan money stock (range suku bunga lebih kecil dibandingkan range high-powered money).

Pada Gambar 5 rentang nilai penyimpangan target suku bunga (M2 sampai M3) lebih kecil dibandingkan dengan rentang penyimpangan target high-powered money (M1 sampai M4), sehingga dalam kondisi ini pengendalian money stock melalui suku bunga akan lebih efektif dibandingkan high-powered money. Karena apabila menyimpang dari target maka nilainya tidak terlalu jauh. Berbeda halnya apabila kurva money deman dan money stock berbentuk seperti Gambar 6.

Sumber (McCallum 1989)

Gambar 6 Batas penyimpangan ekuilibrium money deman dan money stock (range high-powered money lebih kecil dibandingkan range suku bunga).

(%) (%)

11

Pada Gambar 6 rentang nilai penyimpangan target suku bunga (M2 sampai M3) lebih lebar dibandingkan dengan rentang penyimpangan target high-powered money (M1 sampai M4), sehingga dalam kondisi ini pengendalian money stock melalui high-powered money akan lebih efektif dibandingkan suku bunga.

Mekanisme Transmisi Kebijakan Moneter

Mekanisme bekerjanya kebijakan moneter sampai mempengaruhi pertumbuhan ekonomi ataupun inflasi sering disebut sebagai mekanisme transmisi kebijakan moneter. Melalui mekanisme transmisi kebijakan moneter dapat dilihat proses kebijakan moneter bekerja mempengaruhi bagian-bagian dari ekonomi. Sehingga apabila bagian-bagian tersebut disatukan akan mempengaruhi makroekonomi secara keseluruhan. Miskhin (1996) menjelaskan bahwa ada enam jalur transmisi kebijakan moneter yaitu suku bunga, nilai tukar, harga aset, kredit, neraca perusahaan dan neraca rumah tangga. Dari jalur-jalur tersebut penjelasan jalur suku bunga, kredit dan nilai tukar adalah sebagai berikut:

1. Jalur suku bunga. Keynesian menjelaskan dalam kurva IS-LM bahwa ketika diterapkan kebijakan moneter ekspansi suku bunga nominal jangka pendek bank umum akan terdorong turun. Penurunan ini juga akan menyebabkan suku bunga nominal jangka panjang akan turun. Hal ini dijelaskan oleh hipotesis ekspektasi yang menyatakan bahwa suku bunga jangka panjang adalah rata-rata ekspektasi suku bunga jangka pendek, sehingga penurunan suku bunga jangka pendek akan mendorong suku bunga jangka panjang untuk turun. Apabila diasumsikan harga nominal sangat lambat penyesuaiannya (inflasi tidak berubah), maka kenaikan suku bunga nominal berarti juga kenaikan suku bunga riil. Perusahaan yang menyadari hal ini akan merasa bahwa biaya untuk meminjam menurun, sehingga mereka dapat meningkatkan belanja investasi dengan meminjam uang dari bank umum. Begitu juga halnya dengan rumah tangga, menghadapi suku bunga pinjaman yang menurun maka mereka akan meningkatkan pembelian barang kredit seperti rumah, mobil dan barang tahan lama lainnya. Sehingga permintaan barang meningkat dan output naik.

2. Jalur kredit. Bank mempunyai peran penting dalam memecahkan asymmetric information dalam pasar kredit, karena beberapa peminjam tidak mempunyai akses ke pasar modal. Saat kondisi ekspansi moneter, dimana suku bunga menurun dan Giro Wajib Minimum (GWM) turun, jumlah cadangan dan deposito bank akan meningkat, sehingga bank memiliki lebih banyak cadangan kredit untuk disalurkan. Untuk meningkatkan keuntungan dari kredit, bank akan berusaha untuk menyalurkan cadangan kredit yang dimilikinya sebanyak-banyaknya dengan memberikan kemudahan dalam kredit atau meningkatkan kapasitas kreditnya. Akibatnya jumlah kredit yang disalurkan ke masyarakat dan perusahaan akan meningkat (investasi meningkat dan konsumsi masyarakat juga bisa meningkat).

terhadap barang luar negeri, sehingga net export naik dan output juga akan naik.

Setiap jalur memiliki lag dan pengaruh yang berbeda-beda. Efektif tidaknya kebijakan moneter dapat dievaluasi dari jalur-jalur yang ada. Dalam penelitian ini hanya jalur suku bunga, kredit dan nilai tukar yang akan digunakan dalam analisis.

Faktor-faktor yang Menyebabkan Perbedaan Respon terhadap Kebijakan Moneter pada tingkat sektoral

Vespignani (2013) menyatakan bahwa ada empat hal yang menyebabkan perbedaan respon masing-masing sektor ekonomi terhadap kebijakan moneter yaitu perbedaan ukuran usaha, perbedaan jenis barang yang diproduksi (barang tahan lama atau tidak tahan lama), pangsa ekspor impor terhadap total output, dan proporsi hutang. Penjelasan masing-masing faktor tersebut adalah sebagai berikut: 1. Perbedaan ukuran usaha. Bank-bank komersial merupakan sumber kredit yang penting bagi perusahaan kecil dan menengah, karena perusahaan kecil tidak mampu menjangkau kredit secara langsung dari pasar modal (Gertler dan Hubbard, 1988). Saat moneter kontraksi, dimana suku bunga naik, perusahaan kecil akan menanggung beban kredit yang lebih berat karena bank komersial akan meningkatkan suku bunga kreditnya. Berbeda halnya dengan perusahaan besar, perusahaan besar mempunyai akses kredit langsung ke pasar modal, sehingga tidak akan terpengaruh.

2. Perbedaan jenis barang yang diproduksi (barang tahan lama atau tidak tahan lama). Erceg dan Levin (2002) menemukan bukti bahwa kebijakan moneter mempunyai dampak lima kali lebih besar terhadap perusahaan yang memproduksi barang tahan lama dibandingkan dengan perusahaan yang memproduksi barang tidak tahan lama. Dedola dan Lippi (2000) juga menemukan bukti yang serupa. Mereka mengatakan bahwa kebanyakan perusahaan yang memproduksi barang tahan lama sumber investasinya berasal dari kredit bank komersial.

13

Gambar 7 Model Mundel Fleming saat kebijakan moneter kontraksi dengan kondisi floating exchange rate.

4. Perbedaan proporsi hutang. Semakin besar proporsi hutang perusahaan terhadap outputnya maka perusahaan tersebut akan semakin rentan terhadap guncangan suku bunga. Saat suku bunga meningkat maka beban hutang yang ditanggungnya akan semakin besar.

Tinjauan Empiris

Penelitian efektifitas jalur-jalur transmisi moneter memiliki hasil yang berbeda-beda. Pada tahun 2004, Julaihah dan Insukindro mencoba mengevaluasi dampak kebijakan moneter terhadap variabel makroekonomi selama periode 1983q1 – 2003q2. Variabel makroekonomi yang digunakan adalah pertumbuhan ekonomi, inflasi dan nilai tukar rupiah. Dengan menggunakan data triwulanan dan metode vector error correction model (VECM) mereka membangun dua model. Model pertama menggunakan jumlah uang beredar sebagai sasaran operasi moneter, sedangkan model kedua menggunakan suku bunga SBI. Hasil impulse response function dan variance decomposition menunjukkan bahwa pertumbuhan ekonomi tidak merespon sama sekali saat terjadi perubahan (shock) dalam jumlah uang beredar. Tetapi hal yang berbeda didapatkan saat shock yang dilakukan terhadap suku bunga SBI, pertumbuhan ekonomi bergerak turun saat suku bunga SBI meningkat satu standar deviasi. Besar kontribusi suku bunga SBI terhadap perubahan pertumbuhan ekonomi sebesar 14 persen.Dari hasil penelitian Julaihah dan Insukindro dapat disimpulkan bahwa kebijakan moneter melalui suku bunga SBI dapat menggerakkan pertumbuhan ekonomi.

Penelitian yang serupa juga telah dilakukan oleh Seprillina (2013) tetapi dengan periode yang berbeda, yaitu mulai tahun 1999 – 2012. Variabel yang digunakan yaitu suku bunga SBI, jumlah uang beredar, suku bunga deposito, suku bunga kredit, investasi dan PDB. Dengan menggunakan metode VECM dan data triwulanan didapatkan kesimpulan bahwa sasaran operasi jumlah uang beredar dan suku bunga SBI dapat mempengaruhi pertumbuhan ekonomi baik dalam

Peningkatan suku bunga

Meningkatkan arus modal ke dalam negeri

Nilai tukar domestik menguat

Harga-harga barang impor menjadi lebih murah sehingga impor naik dan sebaliknya harga-harga barang ekspor menjadi mahal sehingga ekspor turun

jangka pendek maupun jangka panjang. Tetapi apabila dibandingkan efektivitas keduanya, suku bunga SBI lebih efektif dibandingkan jumlah uang beredar.

Agung (1998) meneliti tentang efektivitas jalur kredit pada periode 1983:01 – 1995:12. Dengan menggunakan metode vector autoregressive (VAR) mendapatkan kesimpulan bahwa kebijakan moneter kontraksi tidak dapat mempengaruhi jumlah kredit yang disalurkan bank-bank besar, hanya bank kecil yang terpengaruh. Hal ini menunjukkan bahwa jalur kredit kurang efektif. Penelitian mengenai efektivitas jalur nilai tukar telah dilakukan oleh Natsir (2009). Dengan menggunakan data periode 1990:2-2007:1 dan metode VAR, Natsir mendapatkan kesimpulan bahwa jalur nilai tukar terbukti efektif.

Penelitian mengenai dampak kebijakan moneter terhadap sektor-sektor ekonomi telah dilakukan di beberapa negara. Hayo dan Uhlenbrock (1999) menyelidiki kemungkinan adanya asymmetric effect transmisi moneter pada sektor industri dan pertambangan di Jerman. Data yang digunakan adalah data bulanan mulai Januari 1978 sampai Desember 1994 dan metode yang digunakan adalah VAR. Mereka menemukan bahwa hampir setengah dari sub sektor industri dan pertambangan memberikan respon yang berkebalikan dengan agregat sektor industri dan pertambangan. Sub sektor logam non-ferrous; kimia; besi dan baja; elektronik; dan industri mesin kantor memberikan respon negatif ketika ada shock peningkatan suku bunga. Sebaliknya sub sektor pakaian, makanan, pertambangan, minyak, percetakan, pembuatan kapal, industri perkakas dan industri barang-barang logam merespon positif.

Dedola dan Lippi (2000) menganalisis respon dua puluh satu industri pengolahan terhadap shock kebijakan moneter di lima negara OECD yaitu Perancis, Jerman, Itali, Inggris dan Amerika Serikat. Mereka menggunakan data bulanan dari bulan Januari 1975 sampai dengan April 1997 dan mengolahnya menggunakan metode VAR, kemudian mereka membandingkan hasilnya antar kelima negara. Mereka menemukan bahwa dalam satu negara, respon masing-masing industri pengolahan sangat heterogen. Keragaman tersebut dikarenakan perbedaan jenis barang yang diproduksi (barang tahan lama atau tidak) dan pengeluaran investasi. Lebih lanjut mereka mengemukakan bahwa pengeluaran investasi sangat dipengaruhi oleh kemampuan mengakses kredit, ukuran perusahaan dan beban hutang yang dimiliki. Dari masing-masing jalur transmisi kebijakan moneter, jalur jumlah kredit memegang peran sangat penting dalam menjelaskan perbedaan respon yang diberikan.

Vespignani (2013) melakukan penelitian yang serupa dengan Dedola dan Lippi di Australia dengan menggunakan data triwulanan mulai dari triwulan ketiga tahun 1990 sampai triwulan keempat tahun 2009. Vespignani memodifikasi model yang digunakan oleh Dedola dan Lippi untuk disesuikan dengan kondisi perekonomian Australia yang masih tergolong negara kecil dengan perekonomian terbuka. Fokus utama penelitian ini hanya pada 6 sektor ekonomi (yaitu sektor jasa keuangan dan asuransi; industri pengolahan; konstruksi; pertambangan; jasa profesional, peneliti dan teknis; serta jasa layanan kesehatan dan sosial) dimana 6 sektor tersebut total output-nya mencapai 43 persen dari GDP pada tahun 2009.

15

sektor tersebut termasuk perusahaan kecil menengah (dimana akses kreditnya sangat tergantung dari pinjaman bank domestik). Sektor jasa profesional, peneliti dan teknis juga mengalami penurunan output tetapi tidak sebesar dua sektor sebelumnya. Sebaliknya sektor jasa keuangan dan asuransi, dan pertambangan tidak terlalu terpengaruh dengan shock suku bunga. Kedua sektor memang sempat menurun tetapi hanya dalam waktu singkat, kemudian keduanya malah mengalami peningkatan output. Ukuran usaha yang besar serta kemampuan mengakses kredit internasional menyebabkan kedua sektor tetap mampu bertahan bahkan tetap terus meningkatkan output-nya. Sedangkan sektor jasa layanan kesehatan dan sosial sangat kecil responnya terhadap gejolak suku bunga dikarenakan sektor tersebut secara intensif selalu mendapatkan dukungan dana dari pemerintah.

Ridhwan et al. (2007) meneliti dampak kebijakan moneter pada output dua puluh enam provinsi di Indonesia pada periode triwulan pertama tahun 1990 sampai triwulan keempat tahun 2007 dengan metode VAR. Mereka menemukan bahwa perbedaan respon antar provinsi dikarenakan perbedaan komposisi struktur ekonomi (terutama share industri pengolahan) masing-masing wilayah. Selain itu perbedaan respon dikarenakan perbedaan ukuran usaha dimana semakin besar perusahaan maka semakin mudah mengakses kredit dari pasar modal.

Lena (2007) meneliti tentang dampak kebijakan moneter terhadap kinerja sektor riil di Indonesia mulai triwulan pertama tahun 1984 sampai triwulan keempat tahun 2005. Dua sektor utama yang menjadi pembahasan yaitu sektor pertanian dan industri. Lena mengungkapkan bahwa sektor pertanian saat itu memiliki tenaga kerja yang cukup banyak, peningkatan tenaga kerja di sektor pertanian tidak dapat meningkatkan output-nya. Yang dibutuhkan sektor pertanian adalah investasi modal, sehingga kebijakan moneter ekspansif dengan penurunan suku bunga dan peningkatan jumlah kredit akan mampu meningkatkan output dan ekspor sektor pertanian. Sedangkan di sektor industri, investasi masih banyak dipengaruhi oleh suku bunga pasar. Alokasi kredit untuk sektor industri tidak berpengaruh nyata, hal ini dikarenakan kredit yang didapat sebagian tidak digunakan untuk modal usaha tetapi digunakan untuk konsumsi.

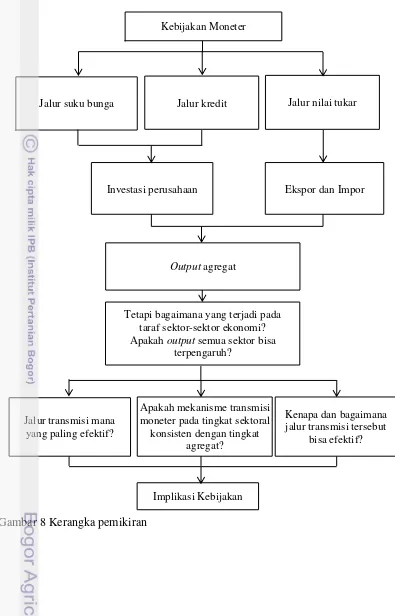

Kerangka Pemikiran

Kebijakan moneter yang diterapkan otoritas moneter ditransmisikan melalui jalur suku bunga, kredit dan nilai tukar (serta jalur-jalur lainnya, tetapi dalam penelitian ini tidak dibahas). Melalui jalur suku bunga dan kredit, BI berusaha mempengaruhi keputusan investasi perusahaan dengan cara mempengaruhi suku bunga dan jumlah kredit yang disalurkan bank komersial. Melalui jalur nilai tukar, BI berusaha mempengaruhi nilai tukar sehingga ekspor dan impor terpengaruh. Apabila investasi, ekspor dan impor berubah maka output agregat akan berubah juga. Tetapi apakah benar apabila output agregat terpengaruh maka output semua sektor ekonomi juga terpengaruh?

Gambar 8 Kerangka pemikiran

Jalur suku bunga Jalur kredit Jalur nilai tukar

Investasi perusahaan Ekspor dan Impor

Kebijakan Moneter

Output agregat

Tetapi bagaimana yang terjadi pada taraf sektor-sektor ekonomi? Apakah output semua sektor bisa

terpengaruh?

Jalur transmisi mana yang paling efektif?

Apakah mekanisme transmisi moneter pada tingkat sektoral

konsisten dengan tingkat agregat?

Implikasi Kebijakan

Kenapa dan bagaimana jalur transmisi tersebut

3

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data triwulanan mulai triwulan satu tahun 1990 sampai triwulan empat tahun 2012, sehingga jumlah total ada 92 triwulan. Variabel dan sumber data yang digunakan untuk penelitian ini secara ringkas disajikan dalam Tabel 2.

Tabel 2 Variabel dan sumber data dalam penelitian.

Variabel Keterangan Sumber

(1) (2) (3)

GDP PDB riil nasional triwulanan (seasonally adjusted).

PDB atas dasar harga konstan menurut lapangan usaha , BPS SECit Output triwulanan riil sektor ekonomi

(seasonally adjusted).

PDB atas dasar harga konstan menurut lapangan usaha , BPS ROEit The rest of the economy. PDB riil

nasional triwulanan dikurangi output riil sektor ekonomi ke-i, sebagai pendekatan kondisi agregat ekonomi (seasonally adjusted).

PDB atas dasar harga konstan menurut lapangan usaha , BPS

INFt Inflasi (perubahan dari indeks harga

konsumen selama tiga bulan) (seasonally adjusted).

BPS

IRt Suku bunga SBI 3 bulanan sebagai

pendekatan kebijakan moneter.

BI CREDt Jumlah kredit riil yang disalurkan*. BI

RERt Nilai tukar rupiah riil. BI

TOTt Term of Trade sebagai pendekatan tingkat

kemakmuran suatu negara.

Indeks harga

perdagangan besar, BPS US_GDPt PDB triwulanan Amerika Serikat, sebagai

pendekatan kondisi agregat ekonomi dunia (seasonally adjusted).

US Bureau of economic analysis

US_INFt Inflasi Amerika Serikat, sebagai

pendekatan inflasi dunia (seasonally adjusted). COMt Perubahan indeks harga perdagangan

besar selama tiga bulan.

Indeks harga

perdagangan besar, BPS Dummy Dummy krisis 1997

*) Dibagi dengan indeks harga konsumen.

i: menunjukkan series data berdasarkan sektor ekonomi (ada sembilan sektor). t: menunjukkan series data berdasarkan waktu.

dengan tahun dasar 1993 dan yang kedua seriesnya terdiri dari data periode 2000q1-2012q4 dengan tahun dasar 2000. Untuk menggabung kedua data tersebut maka data series pada periode 1990q1-2003q4 diubah tahun dasarnya menjadi tahun 2000.

Dalam penggunaan data time series triwulanan, efek musiman biasanya selalu muncul. Adanya efek musiman dalam time series dapat memberikan pemahaman yang salah mengenai perilaku data. Untuk menghilangkan efek tersebut maka dilakukan suatu teknik analisis data yang disebut seasonal adjustment. Pada variabel GDP, SECit dan ROEit seasonal adjustment dilakukan

dengan bantuan software Demetra+ menggunakan metode TRAMO/SEATS, sedangkan US_GDPt sudah dihilangkan efek musimannya oleh US Bureau of

economic analysis.

Data suku bunga SBI pada periode 1993q1, 1994q3-1996q3 dan 2010q4-2012q4 tidak tersedia. Untuk mengisi data yang missing tersebut maka dilakukan interpolasi dan ekstrapolasi data dengan cara meregresikan suku bunga deposito 3 bulan bank umum terhadap suku bunga SBI 3 bulan (lampiran 1). Berdasarkan hasil regresi didapat nilai R-squared yang cukup tinggi yaitu 94,38 persen. Hasil uji F menunjukkan bahwa model tersebut signifikan, sedangkan hasil uji t menunjukkan hanya koefisien SBI 3 bulan yang signifikan. Sehingga untuk mengisi data SBI yang missing digunakan data suku bunga deposito 3 bulan bank umum dikalikan koefisien SBI 3 bulan hasil regresi.

Untuk mengubah data jumlah kredit nominal menjadi riil maka data jumlah kredit nominal dibagi dengan indeks harga konsumen (IHK). Sedangkan untuk mengubah data nilai tukar rupiah nominal menjadi riil maka digunakan rumus sebagai berikut:

(16)

Data nilai tukar nominal, IHK Amerika Serikat dan IHK Indonesia diperoleh dalam frekuensi bulanan. Sehingga setelah data nilai tukar rupiah riil dihitung maka untuk mengubahnya menjadi triwulanan, data tersebut dirata-ratakan per triwulanan.

Data Term of Trade dihitung dengan cara membagikan data indeks harga ekspor terhadap indeks harga impor. Kedua data tersebut ada dalam publikasi Indeks Perdagangan Harga Besar (IHPB) yang dikeluarkan BPS, tetapi keduanya dalam frekuensi bulanan. Sehingga untuk mengubahnya ke triwulanan maka diambil nilai rata-rata tiga bulanan.

Untuk menormalkan sebaran data maka variable GDP, SEC, ROE, CRED, RER, TOT dan US_GDP di buat dalam bentuk logaritma. Penulisan variabel yang di buat logaritma adalah l_GDP, l_SEC, l_ROE, l_CRED, l_RER, l_TOT dan l_US_GD.

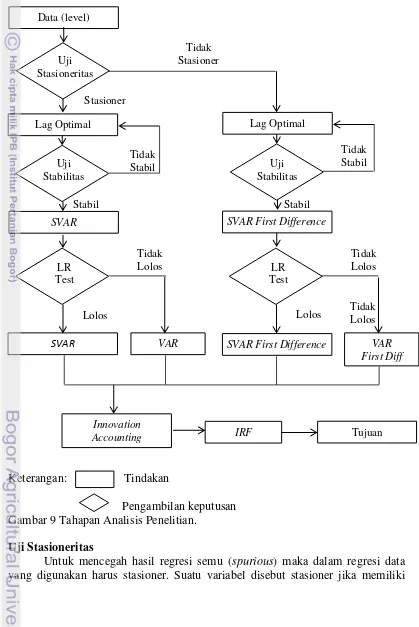

Metode Analisis

19

ditentukan lag yang optimal dan stabil. Kemudian seluruh model diuji menggunakan likelihood ratio test (LR test) untuk menguji apakah restriksi yang diterapkan dalam model bisa digunakan atau tidak. Apabila lolos LR test maka model tersebut dapat digunakan dalam analisis, tetapi apabila tidak maka analisisnya menggunakan vector autoregressiev (VAR) atau VAR first difference. Analisis terakhir yang dilakukan adalah impulse response function (IRF).

Keterangan: Tindakan

Pengambilan keputusan Gambar 9 Tahapan Analisis Penelitian.

Uji Stasioneritas

Untuk mencegah hasil regresi semu (spurious) maka dalam regresi data yang digunakan harus stasioner. Suatu variabel disebut stasioner jika memiliki

rata-rata, varians dan kovarians yang konstan atau time invariant, sedangkan error-nya bersifat white noise (memiliki rata-rata nol, varians yang konstan dan tidak ada autokorelasi).

Untuk menguji apakah suatu data stasioner atau tidak dapat menggunakan augmented dickey fuller (ADF) test. Persamaan ADF yang digunakan adalah sebagai berikut:

∑ (17) dimana:

= pure white noise error term

= -

= -

Hipotesis yang digunakan adalah:

H0: = 0 (data tidak stasioner atau mengandung unit root)

H1: < 0 (data stasioner atau tidak mengandung unit root)

Selanjutnya menghitung t-statistik dari dan membandingkannya dengan MacKinnon critical value. Apabila hasilnya lebih besar dari MacKinnon critical value maka data tersebut tidak stasioner, sebaliknya apabila lebih kecil maka data tersebut stasioner. Apabila didapatkan hasil tidak stasioner maka data tersebut data diubah ke dalam bentuk first difference ( kemudian mengujinya lagi dengan ADF test. Apabila di first difference masih juga belum stasioner maka diubah lagi dalam bentuk second difference. Kebanyakan data saat diubah dalam bentuk first difference sudah menjadi stasioner.

Penentuan Lag Optimal

Analisis model SVAR menggunakan data lag (data periode sebelumnya) sebagai regressor-nya. Untuk menentukan berapa lag yang digunakan maka terlebih dahulu dilakukan uji penentuan lag optimal. Beberapa kriteria informasi yang dapat digunakan yaitu Akaike Information Criterion (AIC), Hannan-Quinn Information Criterion (HQ), Schwarz Bayesian Information Criterion (SIC) dan Final Prediction Error (FPE). Panjang lag optimal dipilih dengan meminimisasi salah satu kriteria informasi tersebut. Untuk menghitung kriteria informasi tersebut digunakan rumus :

| ̃ |

| ̃ | ( )

| ̃ | ( )

| ̃ | (18) Sumber: Lütkepohl dan Krätzig (2004), Lütkepohl (2005).

dimana:

T = jumlah observasi

K = jumlah variabel endogen m = ordo lag dari variabel endogen

21

Uji Stabilitas

Untuk mendapatkan hasil analisis IRF yang valid maka model yang diestimasi harus stabil. Oleh karena itu sebelum mengestimasi model SVAR maka terlebih dahulu dilakukan uji stabilitas. Uji stabilitas dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model tersebut dianggap stabil sehingga IRF yang dihasilkan dianggap valid.

Model Structural Vector Autoregressive (SVAR)

SVAR merupakan suatu metode untuk menemukan kembali apa yang disebut dengan structural innovation. Dalam time series econometrics istilah innovation merupakan padanan bagi error ataupun shock, karena sebuah shock dianggap sebagai bagian dari data generating process (Sugema, 2012). Sebelum memahami model SVAR, kita harus memahami model Vector Autoregressive (VAR) terlebih dahulu.

Sims dan Lütkepohl (2005) mengatakan bahwa model VAR merupakan alternatif dari model persamaan simultan. Sims mengkritisi model persamaan simultan klasik mengenai identifikasi dan asumsi exogeneity untuk beberapa variabel, karena sulit untuk menemukan variabel yang betul-betul eksogen. Enders (2004) menyatakan bahwa VAR merupakan sistem persamaan dimana tiap variabel endogen merupakan fungsi dari konstanta dan lag seluruh variabel endogen. Sebuah contoh model VAR dengan dua variabel endogen dan berordo satu (hanya satu lag) adalah sebagai berikut:

1 10 12 2 11 1 1 12 2 1 1

Dalam aplikasinya model diatas bukanlah model yang diestimasi, karena dalam model diatas apabila dilakukan estimasi akan menyebabkan masalah simultaneity. Sehingga model tersebut harus diubah dalam bentuk reduce form dengan langkah-langkah sebagai berikut:

Jika ditulis ulang dalam bentuk matrik:

0 1 1

Regressor kedua persamaan diatas adalah sama, sehingga estimasinya dapat dilakukan secara individual menggunakan ordinary least square (OLS). Persamaan 19 dan 22 adalah ekuivalen. Perlu diperhatikan bahwa nilai ε1t

(structural innovation) berbeda dengan e1t (estimated regression error). Untuk

dapat mengembalikan e1t ke nilai ε1t serta mendapatkan persamaan 19 secara

lengkap maka harus dilakukan dekomposisi. Metode dekomposisi yang digunakan dalam VAR adalah Choleski decomposition.

Dari persamaan 21 kita mengetahui bahwa . Matrik variance/covariance dari regression error adalah:

2

Sedangkan matrik variance/covariance dari structural innovation adalah: 1 diatas dijabarkan hanya akan menghasilkan tiga persamaan, padahal jumlah variabel yang akan diestimasi adalah empat variabel (yaitu var(ε1), var (ε2), a21

dan a12), sehingga persamaan diatas tidak dapat diselesaikan. Choleski

memberikan cara untuk menyelesaikan persamaan diatas yaitu dengan cara mengubah matrik A menjadi matrik segitiga bawah. Sehingga matrik A berubah menjadi:

(

)

Sekarang hanya ada tiga variabel yang tidak diketahui dan tiga persamaan. Perlu diketahui saat matrik A diubah menjadi matrik segitiga bawah maka model tersebut membatasi pengaruh contemporaneous (pada periode yang sama) variabel terhadap .

Para ahli ekonomi mengkritik metode yang digunakan Choleski karena tidak ada dasar ekonomi untuk mengubah matrik A menjadi matrik segitiga bawah. Metode SVAR muncul untuk menyelesaikan permasalah ini, metode ini mengakomodasi teori ekonomi dalam merestriksi matrik A. Sehingga hubungan contemporaneous antar variabel dapat ditentukan secara teori ekonomi.

Penerapan restriksi pada matrik A dikenal sebagai SVAR model A. Selain restriksi pada matrik A, restriksi juga dapat dilakukan pada matrik B (dikenal sebagai SVAR model B), dimana matrik B didefiniskan sebagai:

(27)

Matrik B tidak lain adalah standard error dari structural shock. Apabila varians structural shock dinormalkan menjadi satu ( t ~ (0,I)) maka:

(23)

(24)

(25)

23

et= Bεt (28)

Restriksi juga dapat dilakukan secara bersamaan pada matrik A dan B (dikenal sebagai SVAR model AB). Hubungan matrik A dan B adalah sebagai berikut:

AΣA'=BB' (29)

Apabila dekomposisi yang digunakan dalam SVAR bentuknya sama dengan Choleski decomposition maka bentuk matrik A dan B adalah sebagai berikut:

(

) dan ( )

Likelihood Ratio Test (LR test)

Apabila dalam membuat restriksi baik pada matrik A dan B jumlahnya melebihi restriksi yang digunakan Choleski (just identified) yaitu k(3k-1)/2 atau disebut overidentified, dimana k adalah jumlah variabel, maka perlu dilakukan uji likelihood rasio. Fungsi likelihood-nya adalah:

= matrik variance/covariance dari regression error = matrik variance/covariance dari structural innovation

Nilai LR kemudian dibandingkan dengan tabel chi-square (χ2) dengan derajat bebas sama dengan jumlah restriksi overidentified dikurangi k(3k-1)/2. Jika nilai LR lebih besar dari nilai tabel chi-square maka restriksi tersebut tidak valid. Sebaliknya jika lebih kecil maka restriksi dalam persamaan SVAR tersebut dapat digunakan.

Impulse Response Function (IRF)

IRF digunakan untuk melihat dampak perubahan nilai suatu variabel terhadap variabel lainnya dalam sistem persamaan SVAR secara dinamis (antar waktu). IRF dihitung dengan memberikan guncangan tak terduga (unanticipated shocks) pada salah satu variabel endogen. Guncangan yang diberikan biasanya sebesar satu standar deviasi dari peubah tersebut (biasanya disebut innovations).

Model Penelitian

menambahkan asumsi negara kecil terbuka. Penambahan asumsi ini mensyaratkan bahwa variabel domestik tidak dapat mempengaruhi variabel internasional.

Spesifikasi model SVAR yang digunakan dalam penelitian ini jika ditulis dalam bentuk matrik adalah sebagai berikut:

∑ (33) sektoral tersebut akan diterapkan pada sembilan sektor ekonomi yaitu sektor pertanian, peternakan, kehutanan dan perikanan; pertambangan dan penggalian; industri pengolah; listrik, gas dan air minum; bangunan; perdagangan, hotel dan restoran; pengangkutan dan komunikasi; keuangan, persewaan dan jasa perusahaan; Jasa-jasa. Sehingga nantinya akan ada sembilan SVAR dengan restriksi yang sama tetapi variabel SEC dan ROE akan berbeda antar sektor, sedangkan variabel lainnya sama.

Berikut restriksi pada struktural contemporaneous yang diterapkan dalam model SVAR untuk sektoral:

= efek contemporaneous nilai tukar riil (RER) terhadap ROE = efek contemporaneous ROE terhadap sektor ekonomi (SEC)

= efek contemporaneous nilai tukar riil (RER) terhadap sektor ekonomi (SEC) = efek contemporaneous ROE terhadap inflasi (INF)

= efek contemporaneous sektor ekonomi (SEC) terhadap inflasi (INF) = efek contemporaneous nilai tukar riil (RER) terhadap inflasi (INF)

= efek contemporaneous nilai tukar riil (RER) terhadap suku bunga SBI (IR) = efek contemporaneous suku bunga SBI (IR) terhadap jumlah kredit (CRED)

25

= efek contemporaneous nilai tukar riil (RER) terhadap jumlah kredit (CRED) = efek contemporaneous ROE terhadap nilai tukar riil (RER)

= efek contemporaneous sektor ekonomi (SEC) terhadap nilai tukar riil (RER) = efek contemporaneous inflasi (INF) terhadap nilai tukar riil (RER)

= efek contemporaneous suku bunga SBI (IR) terhadap nilai tukar riil (RER) = efek contemporaneous jumlah kredit (CRED) terhadap nilai tukar riil (RER)

Estimasi Model

Uji Stasioneritas

Dari hasi uji stasioner menggunakan ADF test didapatkan hasil bahwa variabel inflasi (INF), suku bunga SBI 3 bulan (IR), suku bunga Amerika Serikat (US_IR) dan selisih indeks harga perdagangan besar (COM) stasioner di level. Sedangkan varibel lainnya stasioner di first difference (lampiran 2). Variabel inflasi (INF) sebenarnya adalah first difference dari indeks harga konsumen, begitu juga dengan variabel COM sebenernya adalah first difference indeks harga perdagangan besar. Karena ada variabel yang tidak stasioner di level maka kemungkinan model yang digunakan adalah SVAR first difference atau VAR first difference. Selanjutnya dalam estimasi variabel yang digunakan sesuai dengan tingkat stasionernya.

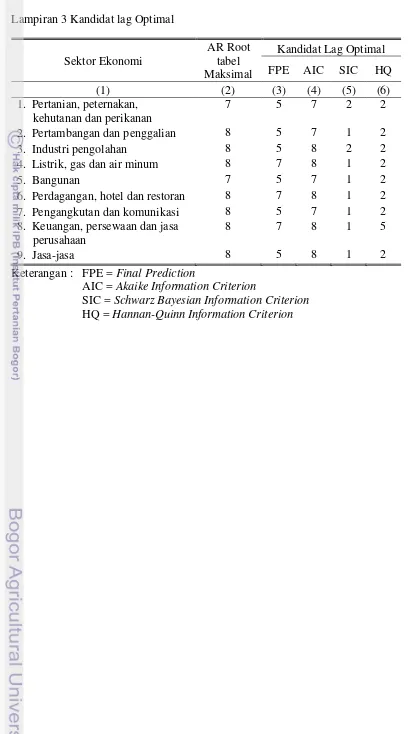

Penentuan Lag Optimal

Berdasarkan kriteria FPE, AIC, SC dan HQ didapatkan 5 kandidat lag yaitu pada lag 1, 2, 5, 7 dan 8 pada sembilan sistem persamaan SVAR yang akan dibangun (lampiran 3). Untuk dapat membandingkan kesembilan sistem persamaan maka lag yang digunakan harus sama. Semakin panjang lag yang digunakan semakin bagus dalam menangkap fenomena karakteristik data, akan tetapi resikonya semakin kecil derajat bebas karena semakin banyak variabel regressornya. Oleh karena itu dalam penelitian digunakan lag 2 pada semua sistem persamaan.

Uji Stabilitas

Hasil uji stabilitas roots of characteristic polinomial pada kesembilan sistem persamaan SVAR yang akan dibangun memberikan hasil yang stabil. Semua nilai absolut dari modulus kurang dari 1, sehingga analisis IRF yang dihasilkan nantinya akan dianggap valid (lampiran 4).

Model SVAR

Untuk membangun model SVAR pada masing-masing sektor ekonomi maka langkah awalnya adalah dengan membuat persamaan reduce form VAR terlebih dahulu pada semua sektor. Hal ini dilakukan dengan membuat regresi menggunakan OLS pada setiap variabel endogen dengan regressor variabel endogen lainnya ditambah variabel eksogen (lampiran 5, 6 dan 7). Selanjutnya dari hasil regresi tersebut dihitung error masing-masing persamaan untuk mendapatkan matrik variance/covariance dari regression error seperti dalam persamaan 23. Matrik tersebut berguna dalam proses dekomposisi untuk mendapatkan koefisien contemporaneous dan structural innovation sehingga menjadi sistem persamaan SVAR.

27

teori ekonomi. Dalam penelitian ini dekomposisi SVAR dilakukan dengan menggunakan matrik persamaan 34 sebagai matrik B dan mengganti matrik A dengan matrik identitas (SVAR model B). Karena matrik B yang digunakan dalam dekomposisi ternyata kelebihan satu restriksi, maka perlu dilakukan LR test untuk memastikan apakah model SVAR yang dihasilkan dapat digunakan atau tidak.

LR Test

Hasil LR test pada kesembilan model SVAR yang telah dibuat menyimpulkan bahwa ternyata restriksi yang digunakan dalam matrik B tidak valid karena nilai LR test melebihi nilai tabel chi-square (lampiran 8). Untuk itu dalam analisis IRF digunakan model VAR first difference.

Pembahasan

Suatu jalur transmisi moneter dianggap efektif mempengaruhi GDP riil apabila jalur tersebut berpengaruh secara signifikan dalam analisis IRF. Untuk itulah pada Gambar 10 disajikan hasil kumulatif IRF GDP terhadap unanticipated shocks masing-masing jalur transmisi moneter (suku bunga, kredit dan nilai tukar). Sumbu vertikal adalah respon variabel sedangkan sumbu horizontal adalah periode waktu (triwulan). Rentang garis merah adalah selang kepercayaan sebesar 95 persen. Apabila kedua selang kepercayaan tersebut dalam satu sisi (positif semua atau negatif semua) maka dikatakan pada periode tersebut berpengaruh signifikan.

Sumber: Diolah menggunakan Eviews 7.1.

Gambar 10 Kumulatif IRF GDP riil terhadap guncangan tak terduga suku bunga SBI, kredit riil dan nilai tukar riil (sebesar satu standar deviasi).

Dari Gambar 10 terlihat bahwa dari ketiga jalur transmisi moneter hanya jalur nilai tukar yang secara statistik berpengaruh signifikan terhadap GDP riil

-.004

Accumulated Response of D(l_GDP) to D(L_CRED)

±

Accumulated Response of D(l_GDP) to D(L_RER)

mulai dari periode 1 sampai periode 25. Artinya hanya jalur nilai tukar yang efektif mempengaruhi GDP riil. Hasil ini sesuai dengan penemuan Natsir (2009) dan Agung (1998) yang masing-masing menyatakan jalur nilai tukar efektif dan jalur kredit sangat lemah. Tetapi sebaliknya hasil ini bertentangan dengan kesimpulan Julaihah dan Insukindro (2004) dan Seprillina (2013) yang menyatakan jalur suku bunga efektif.

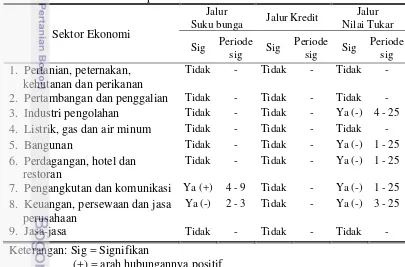

Hasil kumulatif IRF output riil masing-masing sektor ekonomi terhadap guncangan tak terduga suku bunga SBI, kredit riil dan nilai tukar dirangkum dalam Tabel 3. Pada jalur suku bunga hanya dua sektor yang signifikan yaitu sektor pengangkutan dan komunikasi; dan sektor keuangan, persewaan dan jasa perusahaan. Akan tetapi apabila dilihat dari periode signifikan, kedua sektor tersebut hanya signifikan dalam jangka pendek. Pada jalur kredit tidak ada satu sektor pun yang signifikan. Sedangkan pada jalur nilai tukar terdapat lima sektor yang signifikan dengan periode signifikan yang relatif lama yaitu sektor industri pengolahan; sektor bangunan; sektor perdagangan, hotel dan restoran; sektor pengangkutan dan komunikasi; serta sektor keuangan persewaan dan jasa perusahaan.

Tabel 3 Ringkasan Kumulatif IRF output riil masing-masing sektor ekonomi terhadap guncangan tak terduga suku bunga SBI, kredit riil dan nilai

8. Keuangan, persewaan dan jasa perusahaan

Ya (-) 2 - 3 Tidak - Ya (-) 3 - 25

9. Jasa-jasa Tidak - Tidak - Tidak -

Keterangan: Sig = Signifikan

(+) = arah hubungannya positif (-) = arah hubungannya negatif Sumber: Diolah menggunakan Eviews 7.1.

29

signifikan pada level agregat ternyata penopang utamanya adalah lima sektor yang signifikan dalam jangka pendek maupun jangka panjang.

Perbedaan signifikansi jalur transmisi moneter pada level agregat dan sektoral menunjukkan adanya asymmetric effect kebijakan moneter. Asymmetric effect terlihat pada jalur suku bunga dan nilai tukar. Pada jalur nilai tukar meskipun signifikan pada level agregat tetapi masih ada empat sektor yang tidak signifikan pada level sektoral.

Perbedaan arah hubungan variabel pada level agregat dan sektoral juga dikatakan asymmetric effect kebijakan moneter. Unanticipated shocks nilai tukar riil (depresiasi/devaluasi) berpengaruh negatif terhadap output agregat. Hasil ini tetap konsisten pada tingkat sektoral. Output lima sektor ekonomi yang terpengaruh secara signifikan oleh jalur nilai tukar menurun setelah terjadi depresiasi nilai tukar. Sehingga dapat disimpulkan tidak ada asymmetric effect pada arah hubungan variabel.

Dalam pembahasan selanjutnya hanya dibahas dampak kebijakan moneter yang ditransmisikan melalui nilai tukar karena hanya jalur nilai tukar yang bisa dikatakan relatif efektif pada tingkat agregat maupun sektoral. Unanticipated shocks nilai tukar riil pada analisis IRF dapat artikan sebagai kebijakan untuk mendevaluasi atau mendepresiasi nilai tukar riil. Sehingga apabila hubungan antara nilai tukar riil dan output riil negatif maka dapat diartikan bahwa dampak devaluasi nilai tukar riil adalah penurunan output riil.

Hasil IRF pada level agregat (Gambar 10) dan sektoral (Tabel 3) menunjukkan bahwa depresiasi nilai tukar riil berdampak negatif terhadap output. Kesimpulan ini mendukung gagasan Krugman dan Taylor (1976). Hasil yang sama juga terjadi di Chili, Meksiko, Turki dan Pakistan (Solimano 1986, Kamin dan Rogers 1997, Berument dan Pasaogullari 2003, Shahbaz et al. 2011).

Penjelasan fenomena diatas adalah sebagai berikut: hasil kumulatif IRF inflasi terhadap guncangan tak terduga nilai tukar riil (Gambar 11) menunjukkan bahwa mulai periode 1 sampai 25, inflasi meningkat cukup tajam (IRF signifikan mulai periode 3), kenaikan harga yang tidak diikuti dengan kenaikan upah akan mengurangi daya beli masyarakat (pendapatan riil turun). Penurunan pendapatan riil akan menurunkan permintaan agregat domestik sehingga output agregat menurun. Kondisi ini sesuai teori demand side tipe Keynesian yang menyatakan bahwa devaluasi nilai tukar riil akan diikuti oleh melemahnya daya beli sehingga permintaan agregat menurun.

Sumber: Diolah menggunakan Eviews 7.1.

Simpulan

1. Hasil analisis IRF menunjukkan bahwa dari tiga jalur transmisi moneter (suku bunga, kredit dan nilai tukar) hanya jalur nilai tukar yang efektif mempengaruhi output agregat. Kesimpulan ini diperkuat dengan analisis IRF pada tingkat sektoral. Pada jalur nilai tukar, lima dari sembilan sektor terpengaruh secara signifikan yaitu sektor industri pengolahan; sektor bangunan; sektor perdagangan, hotel dan restoran; sektor pengangkutan dan komunikasi; serta sektor keuangan persewaan dan jasa perusahaan. Pada jalur suku bunga, sektor pengangkutan dan komunikasi; dan sektor keuangan persewaan dan jasa perusahaan terpengaruh secara signifikan dalam jangka pendek. Tetapi dalam jangka panjang semua sektor tidak signifikan. Sedangkan pada jalur kredit tidak ada satupun sektor yang signifikan.

2. Apabila dilihat dari signifikansi jalur transmisi moneter dapat dinyatakan bahwa asymmetric effect terjadi antara level agregat dan sektoral, karena pada jalur nilai tukar yang signifikan pada level agregat masih ada empat sektor yang tidak signifikan pada level sektoral. Akan tetapi apabila dilihat dari arah hubungan variabel dapat dinyatakan tidak ada asymmetric effect. Hal ini dikarenakan hubungan negatif antara depresiasi nilai tukar dan output pada level agregat tetap konsisten pada level sektoral.

3. Penurunan output tampaknya berkaitan dengan inflasi yang diakibatkan oleh depresiasi nilai tukar. Kesimpulan ini mendukung gagasan Krugman dan Taylor (1976). Kondisi ini sejalan dengan teori demand side tipe Keynesian yang menyatakan bahwa depresiasi nilai tukar riil akan diikuti oleh melemahnya daya beli sehingga permintaan agregat menurun.

Saran

1. Otoritas moneter hendaknya menggunakan jalur nilai tukar untuk mempengaruhi perekonomian karena jalur ini terbukti efektif di level agregat dan sektoral.

2. Beberapa sektor yang tidak signifikan terpengaruh oleh kebijakan moneter pada jalur suku bunga, kredit dan nilai tukar dapat diatasi melalui kebijakan fiskal. Oleh karena itu otoritas moneter hendaknya menjalin koordinasi dengan pemegang kebijakan fiskal sehingga perekonomian bisa lebih terjaga dan terkendali.