SKRIPSI

ANALISIS PENGARUH RESIKO PERBANKAN DAN KEBIJAKAN MONETER TERHADAP KEMAMPUAN PERBANKAN DALAM

PENYALURAN KREDIT

OLEH

RONAL COLIN 100501036

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Resiko dan

Kebijakan Moneter Terhadap Kemampuan Perbankan Dalam Penyaluran Kredit”

adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,………

ABSTRAK

ANALISIS PENGARUH RESIKO PERBANKAN DAN KEBIJAKAN MONETER TERHADAP KEMAMPUAN PERBANKAN DALAM

PENYALURAN KREDIT

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh resiko bank (rasio loan-loss provisions dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan pada bank umum konvensional di Indonesia dan sejauh mana pengaruh resiko bank (rasio loan-loss provisions dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan dengan suku bunga Sertifikat Bank Indonesia sebagai variabel moderasi. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh resiko bank dan karakteristik spesifik bank terhadap penyaluran kredit perbankan dan untuk mengetahui dan menganalisis pengaruh resiko bank, karakteristik spesifik bank terhadap penyaluran kredit perbankan dengan suku bunga Sertifikat Bank Indonesia sebagai variabel moderasi.

Hipotesis dalam penelitian ini ialah resiko bank (rasio loan-loss provisions

dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) berpengaruh terhadap penyaluran kredit perbankan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data

laporan keuangan publikasi bank umum konvensional pada

data obligasi diperoleh dari Indonesia Bond Pricing Agency. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis pertama dan regresi linier sederhana (uji residual) untuk hipotesis kedua.

Hasil penelitian hipotesis pertama menunjukkan bahwa secara bersama-sama resiko bank (rasio loan-loss provisions dan expected default frequency), karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan pada bank umum konvensional di Indonesia. Uji parsial menunjukkan bahwa satu variabel independen yaitu likuiditas tidak berpengaruh terhadap penyaluran kredit perbankan. Pada hipotesis kedua hasil penelitian menunjukkan bahwa Suku bunga Sertifikat Bank Indonesiamemoderasi pengaruh

size terhadap penyaluran kredit perbankan dan juga memoderasi pengaruh size

terhadap penyaluran kredit. Namun, suku bunga Sertifikat Bank Indonesia tidak memoderasi pengaruh loan-loss provisions terhadap penyaluran kredit perbankan, pengaruh capital terhadap terhadap penyaluran kredit perbankan, dan juga

liquidity terhadap penyaluran kredit perbankan.

ABSTRACT

ANALYSIS OF INFLUENCE BANK RISK AND MONETARY POLICY TO BANK LENDING CHANNEL

The formulation of problem in this study is the extent to which influence bank risk (ratio of loan-loss provisions and expected default frequency) and bank-specific characteristics (capital, size, liquidity) to bank lending channel in conventional commercial banks in Indonesia and the extent to which influence bank risk (the ratio of loan-loss provisions and expected default frequency ) and bank-specific characteristics (capital, size, liquidity) to bank lending channel with interest rate of Bank Indonesia Certificates as a moderating variable. The purpose of this study is to investigate and analyze the effect of bank risk and bank -specific characteristics to the bank lending channel and to determine and analyze the effect of bank risk and bank-specific characteristics to the bank lending channel with interest rate of Bank Indonesia Certificates as a moderating variable.

The hypothesis of this study is bank risk (the ratio of loan - loss provisions and expected default frequency) and bank-specific characteristics (capital, size, liquidity) effect to bank lending channel.

Secondary data collection is done by downloading the data published financial statements conventional bank on www.bi.go.id and the data bonds obtained from the Indonesia Bond Pricing Agency . The analytical method used is descriptive quantitative by using multiple linear regression for the first hypothesis testing while simple linear regression (residual test) for the second hypothesis .

The results of the study indicate that the first hypothesis is jointly bank risk (the ratio of loan - loss provisions and expected default frequency) and the bank-specific characteristics (capital, size, liquidity) of the bank lending channel at a conventional bank in Indonesia. Partial test showed that the independent variables are liquidity has no effect on bank lending . In the second hypothesis the results showed that the interest rate of Bank Indonesia Certificates moderate the effect of size to bank lending channel and also moderate the effect size to bank lending channel. However, the interest rate of Bank Indonesia Certificates not moderate the effect of loan-loss provisions to bank lending channel, the effect of capital to bank lending channel , as well as liquidity to the lending bank channel.

KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas

berkat dan pertolonganNya yang diberikan kepada penulis dalam kehidupan ini

sehingga penulis dapat menyelasaikan skripsi berjudul “Analisis Pengaruh Resiko

Perbankan dan Kebijakan Moneter Terhadap Kemampuan Perbankan Dalam

Penyaluran Kredit“. Dalam penulisan skripsi ini penulis ingin menyampaikan rasa

hormat dan terima kasih yang sebesar-besarnya kepada semua pihak yang telah

ikut membantu di dalam memberikan bimbingan, motivasi dan saran kepada

penulis baik dalam masa perkuliahaan maupun dalam meyelesaikan penyusunan

skripsi ini.

Untuk itu, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemenn

Ekonomi pembangunan Sumatera Utara.

3. Bapak Syarief Fauzie, SE, M.Ak, Ak sebagai Dosen Pembimbing yang telah

banyak memberikan arahan dan bimbingan sehingga skripsi ini dapat

terselesaikan.

4. Bapak Drs. Sahat Silaen, M.Si sebagai Dosen Penguji I yang telah banyak

memberikan petunjuk, saran dan kritik yang membangun pada penulis.

5. Ibu Dra. Raina Linda Sari, M.Si sebagai Dosen Penguji II yang telah banyak

memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan

skripsi ini.

6. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi USU yang

selama ini telah mendidik dan membimbing penulis dengan baik.

7. Kedua orangtua penulis Ayahanda Ramses Simanjuntak dan Ibunda Elmida

perhatian, dan bantuan materil yang diberikan kepada penulis untuk

menunjang terselesaikannya skripsi ini.

8. Semua teman-teman Jurusan Ekonomi Pembangunan angkatan 2010

(Herbet, Viktor, Rommel, Iman, Fibri, Melinda, Hotneri, Cristopel,

Tangguh, Dhani, Guruh) atas dukungan, kritik, dan kecerian serta

kebersamaan yang diberikan selama penulisan skripsi.

9. Kepada semua pihak yang yang tidak dapat disebutkan namanya

satu-persatu yang telah membantu penulis baik langsung maupun tidak

langsung.

Penulis menyadari sepenuhnya skripsi ini masih memiliki kekurangan

maupun keterbatasan dalam penyusunannya. Oleh karena itu, saran dan kritik

diharapakan oleh penulis guna memperbaiki kekurangan yang ada. Akhirnya,

semoga skripsi ini bisa memberikan sumbangan kecil bagi perkembangan

perbankan Indonesia serta dapat menambah ilmu pengetahuan kita.

Medan, 10-04-2014 Penulis

DAFTAR ISI

2.1.1 Mekanisme Transmisi Kebijakan Moneter ... 8

2.1.2 Mekanisme Transmisi Melalui Jalur Kredit ... 9

2.1.2.1 Jalur Pinjaman Bank ... 10

2.1.2.2 Jalur Neraca Perusahaan ... 11

2.1.3 Resiko Bank... 12

2.1.4 Karakteristik Spesifik-Spesifik Bank ... 14

2.1.5 Arsitektur Perbankan Indonesia ... 16

2.2 Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual Penelitian ... 21

2.4 Hipotesis ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Batasan Operasional ... 24

3.3 Populasi dan Sampel Penelitian... 25

3.4 Jenis Data danSumber Data ... 26

3.5 Definisi Operasional dan Pengukuran Operasioanl ... 26

4.1.3.2 Autokorelasi ... 40

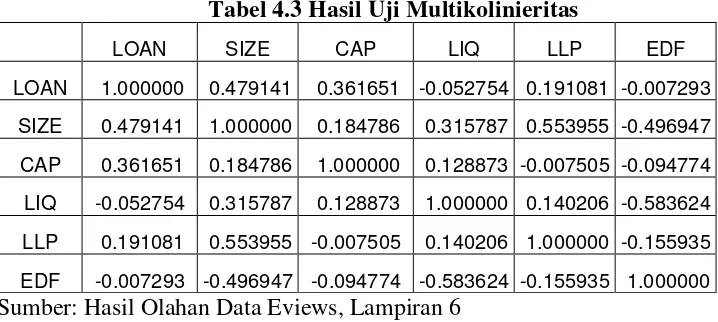

4.1.3.3 Multikoliniearitas ... 40

4.1.4 Pengujian Hipotesis Pertama ... 41

4.1.4.1 Hasil Regrsi Hipotesis Pertama ... 41

4.1.4.2 Hasil Uji F Regresi Hipotesis Pertama ... 43

4.1.4.3 Hasil Uji T Regresi Hipotesis Pertama ... 43

4.1.5 Pengujian Hipotesis Kedua ... 45

4.2 Pembahasan Hasil Penelitian. ... 47

4.2.1 Pengaruh Ukuran Bank Terhadap Penyaluran Kredit .. 48

4.2.2 Pengaruh Likuiditas Terhadap Penyaluran Kredit ... 49

4.2.3 Pengaruh Capital Terhadap Penyaluran Kredit ... 49

4.2.4 Pengaruh Loan Loss Provisions Terhadap Penyaluran Kredit ... 50

4.2.5 Pengaruh Expected Default Frequency Terhadap Penyaluran Kredit ... 50

4.2.6 Pengaruh Ukuran Bank, Likuiditas, Capital, Loan Loss Provisions, Expected Default Frequency Terhadap Penyaluran Kredit Dengan Variabel Moderasi Suku Bunga SBI ... ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Daftar Bank Umum Konvensional yang Menjadi Sampel

pada tahun 2007-2012 ... 26

4.1 Deskripsi Variabel Penelitian ... 37

4.2 Redundant Fixed Effect ... 39

4.3 Hasil Uji Multikolinieritas ... 40

4.4 Hasil Analisis Regresi Hipotesis Pertama ... 41

4.5 Koefisien Determinasi Hipotesis Pertama ... 42

4.6 Uji F Hipotesis Pertama ... 43

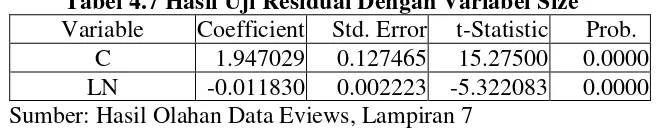

4.7 Hasil Uji Residual Dengan Variabel Size ... 45

4.8 Hasil Uji Residual Dengan Variabel Likuiditas ... 46

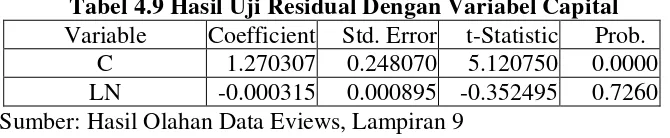

4.9 Hasil Uji Residual Dengan Variabel Capital ... 47

4.10 Hasil Uji Residual Dengan Variabel LLP ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Penelitian Semua Variabel... 59

2 Data Penelitian Variabel EDF ... 61

3 Statistik Deskriptif ... 64

4 Hasil Regresi Tanpa Variabel Moderasi ... 65

5 Redundant Fixed Effects Tests... 66

6 Hasil Uji Multikolinearitas ... 67

7 Uji Residual (Variabel Size) ... 68

8 Uji Residual (Variabel Likuiditas) ... 69

9 Uji Residual (Variabel Capital) ... 70

10 Uji Residual (Variabel Loan-Loss Provisions) ... 71

ABSTRAK

ANALISIS PENGARUH RESIKO PERBANKAN DAN KEBIJAKAN MONETER TERHADAP KEMAMPUAN PERBANKAN DALAM

PENYALURAN KREDIT

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh resiko bank (rasio loan-loss provisions dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan pada bank umum konvensional di Indonesia dan sejauh mana pengaruh resiko bank (rasio loan-loss provisions dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan dengan suku bunga Sertifikat Bank Indonesia sebagai variabel moderasi. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh resiko bank dan karakteristik spesifik bank terhadap penyaluran kredit perbankan dan untuk mengetahui dan menganalisis pengaruh resiko bank, karakteristik spesifik bank terhadap penyaluran kredit perbankan dengan suku bunga Sertifikat Bank Indonesia sebagai variabel moderasi.

Hipotesis dalam penelitian ini ialah resiko bank (rasio loan-loss provisions

dan expected default frequency) dan karakteristik spesifik bank (rasio capital, size, liquidity) berpengaruh terhadap penyaluran kredit perbankan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data

laporan keuangan publikasi bank umum konvensional pada

data obligasi diperoleh dari Indonesia Bond Pricing Agency. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis pertama dan regresi linier sederhana (uji residual) untuk hipotesis kedua.

Hasil penelitian hipotesis pertama menunjukkan bahwa secara bersama-sama resiko bank (rasio loan-loss provisions dan expected default frequency), karakteristik spesifik bank (rasio capital, size, liquidity) terhadap penyaluran kredit perbankan pada bank umum konvensional di Indonesia. Uji parsial menunjukkan bahwa satu variabel independen yaitu likuiditas tidak berpengaruh terhadap penyaluran kredit perbankan. Pada hipotesis kedua hasil penelitian menunjukkan bahwa Suku bunga Sertifikat Bank Indonesiamemoderasi pengaruh

size terhadap penyaluran kredit perbankan dan juga memoderasi pengaruh size

terhadap penyaluran kredit. Namun, suku bunga Sertifikat Bank Indonesia tidak memoderasi pengaruh loan-loss provisions terhadap penyaluran kredit perbankan, pengaruh capital terhadap terhadap penyaluran kredit perbankan, dan juga

liquidity terhadap penyaluran kredit perbankan.

ABSTRACT

ANALYSIS OF INFLUENCE BANK RISK AND MONETARY POLICY TO BANK LENDING CHANNEL

The formulation of problem in this study is the extent to which influence bank risk (ratio of loan-loss provisions and expected default frequency) and bank-specific characteristics (capital, size, liquidity) to bank lending channel in conventional commercial banks in Indonesia and the extent to which influence bank risk (the ratio of loan-loss provisions and expected default frequency ) and bank-specific characteristics (capital, size, liquidity) to bank lending channel with interest rate of Bank Indonesia Certificates as a moderating variable. The purpose of this study is to investigate and analyze the effect of bank risk and bank -specific characteristics to the bank lending channel and to determine and analyze the effect of bank risk and bank-specific characteristics to the bank lending channel with interest rate of Bank Indonesia Certificates as a moderating variable.

The hypothesis of this study is bank risk (the ratio of loan - loss provisions and expected default frequency) and bank-specific characteristics (capital, size, liquidity) effect to bank lending channel.

Secondary data collection is done by downloading the data published financial statements conventional bank on www.bi.go.id and the data bonds obtained from the Indonesia Bond Pricing Agency . The analytical method used is descriptive quantitative by using multiple linear regression for the first hypothesis testing while simple linear regression (residual test) for the second hypothesis .

The results of the study indicate that the first hypothesis is jointly bank risk (the ratio of loan - loss provisions and expected default frequency) and the bank-specific characteristics (capital, size, liquidity) of the bank lending channel at a conventional bank in Indonesia. Partial test showed that the independent variables are liquidity has no effect on bank lending . In the second hypothesis the results showed that the interest rate of Bank Indonesia Certificates moderate the effect of size to bank lending channel and also moderate the effect size to bank lending channel. However, the interest rate of Bank Indonesia Certificates not moderate the effect of loan-loss provisions to bank lending channel, the effect of capital to bank lending channel , as well as liquidity to the lending bank channel.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu fungsi bank adalah sebagai perantara keuangan (financial intermediary) yang memiliki pengertian bahwa bank melakukan kegiatan menghimpun dana yang dilakukan dengan mencari sumber dana, salah satu

sumber utama dana bank berasal dari masyarakat (Kasmir, 2005 : 64). Dana yang

telah diperoleh tersebut kemudian disalurkan kepada masyarakat dalam bentuk

kredit. Kegiatan perkreditan merupakan aktivitas bank yang paling utama dalam

menghasilkan keuntungan sehingga dapat diamati bahwa penyaluran kredit adalah

tulang punggung kegiatan perbankan.

Permasalahan yang dapat dilihat terkhusus dari dampak krisis Finansial

Global 2008-2009 yang mempengaruhi perlambatan ekonomi Indonesia telah

berimbas pada penurunan ekspansi kredit perbankan dan menyebabkan terjadinya

penurunan posisi kredit yang turun sebesar 2,1 persen dari Rp.1.300 triliun pada

akhir desember 2008 menjadi Rp. 1.273 triliun per januari 2009 (KOMPAS 5

Maret 2009). Hal ini menciptakan peningkatan pengetatan kredit untuk rumah

tangga dan perusahaan besar atau dengan kata lain terjadi keketatan likuiditas.

Likuiditas yang ketat membuat perbankan cenderung untuk memegang aset

yang likuid dan relatif kurang beresiko, seperti Sertifikat Bank Indonesia(SBI),

obligasi pemerintah dan pasar uang antar bank (hipotesis liquidity preference). Hal itu dapat dilihat dari meningkatnya porsi Sertifikat Bank Indonesia dan

hipotesis liquidity preference tersebut, dapat menyebabkan jumlah kredit yang disalurkan akan cenderung berkurang. Peningkatan (penurunan) suku bunga

Sertifikat Bank Indonesia memberikan dampak yang negatif (positif) terhadap

penyaluran kredit (Rusdianto, 2012; Anggrahini, 2005).

Pandangan yang berbeda dikemukakan oleh Andriani (2008) yang

menyatakan bahwa pada kenyataannya di negara Indonesia kebijakan melalui

penetapan suku bunga Sertifikat Bank Indonesia belum memberikan pengaruh

yang signifikan terhadap kredit yang disalurkan. Periode awal tahun 2002 suku

bunga Sertifikat Bank Indonesia sebesar 16,93 persen sampai akhir 2003 sebesar

8,31 persen. Hal yang dapat diamati adalah terjadi kebijakan moneter yang tidak

efektif. Pada saat itu bank sentral melakukan kebijakan moneter yang ekspansif

dengan menurunkan suku bunga SBI. Penurunan tersebut diharapkan dapat

mendorong perbankan untuk menurunkan suku bunga kredit ternyata tidak terjadi,

melainkan hal sebaliknya yang terjadi. Kenaikan suku bunga kredit tidak direspon

baik oleh investor (debitur) sehingga penyaluran kredit menjadi tidak seperti yang

diperkirakan.

Pada perbankan terdapat proses perputaran uang termasuk didalamnya

penyaluran kredit, disinilah salah satu jalur mekanisme transmisi kebijakan

moneter terjadi. Dengan berbagai instrumen yang dimiliki, bank sentral dapat

mempengaruhi jumlah uang beredar dan suku bunga perbankan yang kemudian

akan dapat mempengaruhi jumlah kredit perbankan dan pada akhirnya jumlah

melalui sistem perbankan ini dinamakan transmisi kebijakan moneter jalur

pinjaman/ kredit bank (bank lending channel of monetary transmission).

Berdasarkan beberapa penelitian terdahulu terdapat perbedaan apakah jalur

pinjaman kredit semakin melemah atau tidak di Indonesia, seperti pada penelitian

(Agung et al. 2001; Andriyani, 2008) yang membuktikan keberadaan bank lending channel dalam transmisi kebijakan moneter terjadi di Indonesia, di lain hal penelitian Hadikusumah (2007) menyatakan bahwa kebijakan moneter melalui

jalur kredit di Indonesia belum memberikan pengaruh yang signifikan, dengan

kata lain bahwa bank lending channel di Indonesia tidak terjadi.

Melemahnya transmisi kebijakan moneter jalur pinjaman (kredit) bank dapat

disebabkan karena dua faktor yang bekerja bersamaan : pertama, karena tingkat

konsentrasi industri perbankan yang tinggi (Ridho, 2007). Dikarenakan

konsentrasi yang identik dengan adanya perusahaan besar yang menguasai pasar,

maka sebagaimana halnya dengan konsentrasi perbankan menyebabkan semakin

besar ukuran bank (size), sehingga efektivitas tansmisi kebijakan moneter melalui jalur pinjaman bank akan berkurang. Kedua, peran perbankan (role bank) di dalam mekanisme transmisi telah mengalami perubahan (Kishan dan Opiela,

2000), salah satunya di karenakan inovasi keuangan.

Inovasi keuangan bertujuan untuk meningkatkan efektivitas dan efisiensi

sistem keuangan. Namun, di sisi lain inovasi keuangan pada saat yang bersamaan

juga berdampak kepada kompleksitas operasi dan transmisi kebijakan moneter

sehingga menjadi lebih rumit. Perkembangan inovasi keuangan juga akan

bank sentral. Pada akhirnya inovasi keuangan memungkinkan untuk menciptakan

perubahan peranan perbankan (role bank). Perubahan ini dapat menciptakan peran baru dari perbankan yang memiliki dampak terhadap cara perbankan menyalurkan

kredit dan bereaksi terhadap dorongan kebijakan moneter.

Resiko bank harus dipertimbangkan dengan cermat bersamaan dengan

karakteristik spesifik-spesifik bank (capital, size, liquidity) dalam menganalisa transmisi kebijakan moneter jalur pinjaman bank (Borio and Zhu, 2008; Altunbas

et al. 2009). Hal ini dikarenakan inovasi keuangan dapat mempengaruhi variabel dari setiap indikator karakteristik spesifik bank yang digunakan pada literatur jalur

kredit bank yang mungkin tidak cukup memadai untuk penilaian yang akurat

terhadap kemampuan bank dan kemauan dalam menyalurkan kredit tambahan.

Penelitian Kishan dan Opiela (2000) menemukan bahwa penyaluran kredit

dipengaruhi oleh ukuran bank (size) dan modal bank (leverage ratio) yaitu melalui penambahan ekuitas (modal sendiri). Namun, di lain hal indikator size telah menjadi kurang dalam mengindikasikan kemampuan bank dalam penyaluran

kredit karena sejumlah besar aset yang telah disekuritisasikan mengakibatkan

pengurangan size yang diukur dengan indikator neraca keseimbangan. Sekuritisasi yang disebabkan oleh inovasi keuangan mempengaruhi bank untuk mengurangi

batasan likuiditasnya sehingga memperlemah efektivitas saluran kredit dan pada

akhirnya menghasilkan ketidakpastian baru dalam transmisi kebijkan moneter.

Inovasi keuangan mempersulit dalam interpretasi data keuangan karena seringnya

data berubah dengan cepat (Sahabat, 2009) sehingga dapat melemahkan kekuatan

inovasi keuangan mungkin telah mengubah insentif perbankan menuju

pengambilan resiko (Hansel and Krahnen, 2007; Instefjord, 2005).

Dalam konteks perekonomian Indonesia, pengamatan terhadap peran faktor

risiko di sektor keuangan pada bekerjanya mekanisme transmisi kebijakan

moneter belum dilakukan secara mendalam. Goeltom et al. (2009) secara umum menyimpulkan bahwa berdasarkan analisis empiris, persepsi risiko cukup

berperan dalam mentransmisikan kebijakan moneter di Indonesia. Perbankan di

Indonesia umumnya mempunyai probabilitas kegagalan (default risk) lebih tinggi

diantara perusahaan industri lain (Manurung, 2005). Ini mengindikasikan

perbankan memiliki potensi risiko cukup tinggi yang timbul akibat penerbit

obligasi (emiten perbankan) tidak bisa melakukan kewajiban atas pembayaran

bunga atau kewajiban pokok pada saat jatuh tempo. Berdasarkan kondisi dan

kompleksitas Bank Indonesia dalam menjalankan kebijakan moneter, terdapat

permasalahan dampak asimetris dari kebijakan moneter (Doni dan Solikin, 2011).

Kondisi asimetris tersebut dipengaruhi oleh perilaku sektor keuangan yang

cenderung pro siklis dan jalur pengambilan resiko seperti yang dikemukakan oleh

Borio dan Zhu (2008).

Doni dan Solikin (2011) menyatakan bahwa pengelolaan stabilitas sektor

keuangan dan moneter masih menghadapi permasalahan rigiditas tingkat bunga

kredit, dalam artian perkembangan suku bunga pasar keuangan belum sepenuhnya

merespon perkembangan suku bunga kebijakan. Pengamatan menunjukan bahwa

bunga dasar kredit (SBDK) cenderung meningkat. Dimana didalam SBDK

terdapat unsur premi resiko perbankan.

Hal ini secara tidak langsung mengindikasikan interaksi antara kebijakan

moneter dengan resiko bank dalam pengaruhnya terhadap bank lending channel. Di Indonesia peran sektor perbankan dalam sektor keuangan masih menjadi

sangat dominan sehingga sangat menarik memahami pengaruh perubahan risiko

sektor keuangan (terkhusus perbankan), karakteristik spesifik bank dan

interaksinya dengan kebijakan moneter terhadap penyaluran kredit perbankan.

Berdasarkan penjelasan diatas maka judul yang diambil dalam penelitian ini

adalah “ANALISIS PENGARUH RESIKO PERBANKAN DAN KEBIJAKAN

MONETER TERHADAP KEMAMPUAN PERBANKAN DALAM

PENYALURAN KREDIT”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka

perumusan masalah dalam penelitian ini adalah:

1. Apakah resiko bank (rasio loan-loss provisions dan expected default frequency), karakteristik spesifik bank (rasio capital, size, liquidity) berpengaruh terhadap penyaluran kredit perbankan?

2. Apakah resiko bank (rasio loan-loss provisions dan expected default frequency), karakteristik spesifik bank (rasio capital, size, liquidity) berpengaruh terhadap penyaluran kredit perbankan dengan suku bunga

1.3 Tujuan penelitian

Seperti yang telah dikatakan dalam perumusan masalah diatas maka, tujuan

dari penelitian ini adalah untuk:

1. Menguji pengaruh resiko bank, karakteristik spesifik bank yang dimiliki

perbankan terhadap penyaluran kredit perbankan di Indonesia.

2. Menguji pengaruh resiko bank, karakteristik spesifik bank terhadap

penyaluran kredit perbankan dengan suku bunga Sertifikat Bank Indonesia

sebagai variabel moderasi.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat :

1. Memberikan pemahaman yang lebih mendalam dan komprehensif mengenai

faktor-faktor yang mempengaruhi penyaluran kredit serta pada akhirnya

memberikan rekomendasi terhadap investor pasar keuangan guna menilai

kemampuan perbankan dan keinginan untuk menyalurkan pinjaman baru.

2. Regulator yaitu Bank Indonesia dapat menjadikan penelitian ini sebagai

pertimbangan indikator mikro dan makro ekonomi dalam menjalankan

transmisi kebijakan moneter.

3. Dapat dijadikan pertimbangan bagi pihak perbankan sebagai rujukan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan

bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi

berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai

tujuan akhir yang ditetapkan, yaitu pertumbuhan ekonomi dan inflasi (Warjiyo,

2004). Tahap awal mekanisme transmisi moneter dimulai dengan tindakan bank

sentral menggunakan instrumen moneter dalam melaksanakan kebijakan

moneternya. Tindakan tersebut bergerak melalui 6 saluran transmisi kebijakan

moneter, diantaranya saluran uang, kredit, suku bunga, nilai tukar, harga aset, dan

ekspektasi yang akan mempengaruhi kondisi keuangan dan aktivitas ekonomi.

Di bidang keuangan, kebijakan moneter berpengaruh terhadap

perkembangan suku bunga, kredit yang disalurkan bank kepada dunia usaha,

penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sementara itu,

pada aktivitas ekonomi rill, kebijakan moneter mempengaruhi perkembangan

konsumsi, investasi, hingga pertumbuhan ekonomi dan inflasi yang merupakan

sasaran akhir kebijakan moneter. Dalam pelaksanaannya, mekanisme transmisi

kebijakan moneter merupakan proses yang kompleks, oleh sebab itu dalam teori

ekonomi moneter sering disebut dengan ”black box” seperti digambarkan pada Gambar 2.1. Kompleksnya transmisi kebijakan moneter terutama dipengaruhi

lamanya tenggat waktu (lag) dalam pencapaian sasaran inflasi, serta terjadinya

perubahan pada saluran-saluran transmisi moneter.

Gambar 2.1 Mekanisme Transmisi Moneter sebagai “Black Box”

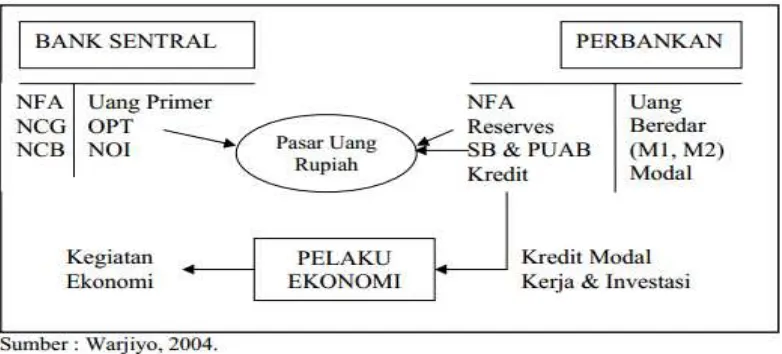

2.1.2 Mekanisme Transmisi Melalui Jalur Kredit (Credit Channel)

Mekanisme transmisi kebijakan moneter melalui saluran kredit didasarkan

pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang beredar

oleh perbankan selalu disalurkan sebagai kredit kepada dunia usaha (Warjiyo,

2004). Intinya adalah fungsi intermediasi perbankan tidak selalu berjalan normal.

Interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi dalam

tahapan proses perputaran uang dalam ekonomi, mekanisme transmisi moneter

melalui jalur kredit dapat dijelaskan melalui gambar 2.2

Penjelasannya adalah pertama dimulai dari interaksi antara bank sentral

dengan perbankan terjadi di pasar uang rupiah. Interaksi ini terjadi karena di satu

sisi bank sentral melakukan operasi moneter untuk pencapaian sasaran

operasionalnya baik berupa uang primer ataupun suku bunga jangka pendek,

sementara di sisi lain perbankan melakukan transaksi di pasar uang untuk

pengelolaan di pasar uang untuk pengelolaan likuiditasnya. Interaksi ini akan

mempengaruhi tidak saja perkembangan suku bunga jangka pendek di pasar uang

tetapi juga besarnya dana yang akan dialokasikan bank-bank dalam bentuk

instrumen likuiditas maupun untuk penyaluran kreditnya (Andriyani, 2008). Jalur

kredit menekankan pentingnya pasar kredit dalam mekanisme transmisi kebijakan

moneter yang tidak selalu berada dalam kondisi keseimbangan yang disebabkan

oleh perilaku bank yang cenderung melakukan seleksi kredit. Penyeleksian

tersebut terjadi karena adanya asymetric information atau sebab-sebab lain. Dalam kaitan ini, terdapat dua jenis saluran kredit yang akan mempengaruhi transnmisi

moneter dari sektor keuangan ke sektor rill, yaitu jalur pinjaman bank (bank lending channel) dan jalur neraca perusahaan (balance sheet channel).

2.1.2.1Jalur Pinjaman Bank (Bank Lending Channel)

Jalur pinjaman bank menekankan pengaruh kebijakan moneter pada kondisi

keuangan bank baik pada sisi aset maupun liabilitasnya. Jika bank sentral

melakukan kebijakan moneter ekspansif, misalnya dengan menambah jumlah

uang beredar, maka suku bunga SBI akan turun. Penurunana ini akan menurunkan

kuantitas SBI dan sebaliknya akan meningkatkan deposito. Disebabkan oleh

turun, sehingga mengurangi tindakan moral hazard dan adverse selection oleh perusahaan. Keadaan ini akan mendorong peningkatan pinjaman/kredit untuk

perusahaan melakukan investasi yang pada akhirnya akan menigkatkan output.

Skema kebijakan moneter dalam bank lending channel digambarkan sebagai

berikut (Mishkin, 2001):

M ↑ → bank deposits↑ → bank loan↑ → investasi ↑ → output ↑ Ada dua hal yang menjadi syarat bagi berlakunya jalur ini, yaitu :

1. Kredit dan surat berharga bukan merupakan substitusi sempurna bagi

sebagian peminjam atau sebagian peminjam bergantung pada kredit

bank

2. Bank sentral harus mampu mempengaruhi ketersediaan kredit bank.

Kebijakan moneter akan memiliki efek yang lebih besar pada perusahaan

kecil dibandingkan pada perusahaan besar (Mishkin, 2001). Hal ini dikarenakan

perusahaan kecil lebih bergantung pada kredit bank, sedangkan perusahaan besar

dapat mengakses pasar modal secara langsung melalui penerbitan saham dan

obligasi.

2.1.2.2Jalur Neraca Perusahaan (Balance Sheet Channel)

Jalur neraca perusahaan menekankan pengaruh kebijakan moneter pada

kondisi keuangan perusahaan, dan selanjutnya mempengaruhi akses perusahaan

untuk mendapatkan kredit (Andriyani, 2008). Dalam jalur ini, jika bank Sentral

melakukan tindakan kebijakan moneter yang ekspansif, maka suku bunga di pasar

uang akan turun, lalu mendorong harga saham mengalami peningkatan. Sejalan

disebabkan meningkatnya harga equity yang selanjutnya akan mengurangi tindakan adverse selection dan moral hazard oleh perusahaan. Kondisi ini mendorong peningkatan pemberian kredit oleh bank, selanjutnya meningkatkan

investasi, dan pada akhirnya meningkatkan output. Jalur tersebut dapat

digambarkan sebagai berikut (Mishkin, 2001):

M ↑ → P equity ↑ → adverse selection dan moral hazard ↓ → Lending ↑ →

investasi ↑ → output ↑

2.1.3 Resiko Bank

Escandon dan Diaz-Bautista (2000) melakukan pengembangan model

teoritis untuk memasukan peran risiko sektor keuangan khususnya dari sektor

perbankan dalam menganalisis keberadaan jalur risiko dalam mekanisme

transmisi kebijakan moneter. Model yang dikemukakan oleh kedua peneliti

tersebut mengandung makna yaitu kondisi keseimbangan dalam pasar kredit

perbankan ditunjukkan melalui mekanisme penyesuian tingkat bunga kredit. Pada

sisi permintaan kredit ditentukan oleh tingkat bunga kredit perbankan, tingkat

bunga pasar pada bonds, tingkat perekonomian riil, dan risiko kredit dari sisi

permintaan sedangkan dari sisi penawaran kredit perbankan dipengaruhi oleh

tingkat bunga kredit perbankan, tingkat bunga pasar bonds dan tingkat risiko

alokasi kredit perbankan. Dalam analisisnya Escandon dan Diaz-Bautista tidak

menjelaskan landasan teoritis untuk memasukan variabel risiko permintaan dan

penawaran kredit dalam modelnya. Penjelasan lebih lanjut untuk menjustifikasi

kredit perbankan yang kemudian berinteraksi dengan kebijakan moneter

dikembangkan oleh Freixas dan Jorge (2008).

Guncangan eksogen yang bersumber pada perubahan risiko dari penawaran

dan permintaan kredit perbankan dalam model Escandon dan Diaz-Bautista

memiliki implikasi penting terhadap perekonomian yang ditransmisikan melalui

pergeseran kondisi keseimbangan dalam pasar kredit perbankan. Jika terjadi

peningkatan risiko yang dihadapi oleh perbankan, maka risiko di sisi penawaran

kredit perbankan akan meningkat, meningkatkan biaya kredit perbankan, sehingga

menurunkan tingkat produksi (PDB atau output) perekonomian dalam jangka

panjang.

Menurut Altunbas et al. (2009), posisi resiko bank dari jenis resiko

kreditnya dapat dilihat dari 2 faktor ,yaitu:

• Loan-Loss Provisons (Penyisihan Penghapusan Aktiva Produktif)

Sebagai bagian dari dari manajemen resiko kredit, maka bank diwajibkan

mencadangkan biaya provisi sebagai cadangan penempatan investasi atau

pinjaman yang disebut juga sebagai beban atau Penyisihan Penghapusan

Aktiva Produktif (PPAP) atau Loss-Loss Provisons (LLP), yang ditentukan besarnya berdasarkan kriteria tertentu. Berdasarkan kriteria

umum, besarnya biaya ini mencerminkan besarnya penempatan dan

permasalahan yang ada pada investasi dan pinjaman. Semakin buruk

kualitas investasi atau pinjaman, maka semakin besar pula biaya

penghapusan aktiva produktif.

Perhitungan risiko kegagalan perusahaan dimulai oleh Merton pada tahun

1974 dengan menggunakan Model Black-Scholes (Model BS). Merton menyatakan bahwa kegagalan perusahan dapat diestimasi dengan

menggunakan indikator total asset, ekuitas dan hutang perusahaan.

Hutang yang semakin besar dan aset yang tidak mampu membayar

hutang tersebut mengakibatkan perusahaan gagal melakukan pembayaran

hutang tersebut. Model Merton dimodifikasi dan dikembangkan oleh

Oldrich Vasicek dan Stephen Kealhofer dikenal dengan model VK.

Model ini menyatakan bahwa nilai ekuitas perusahaan adalah sebuah

nilai opsi perpetual dengan adanya titik default yang mengabsorb barrier

untuk nilai aset perusahaan. Ketika aset menyentuh titik default,

perusahaan diasumsikan menjadi default. VK model dikembangan oleh

KMV dikenal dengan KMV model. Model ini menghitung Expected Default Frequency (EDF) yaitu probabilitas kegagalan selama tahun-tahun mendatang atau tahun-tahun untuk perusahaan yang obligasinya

diperdagangkan (Manurung, 2005).

2.1.4 Karakteristik Spesifik-Spesifik bank

Athanasoglou et al. (2005) mengemukakan bahwa karakteristik spesifik-spesifik bank merupakan faktor-faktor yang berasal dari kondisi internal

perusahaan yang dilihat dari neraca dan laporan laba rugi bank. Karakteristik

spesifik-spesifik bank ini dapat dilihat dari tingkat permodalan bank (kapital),

Size menunjukkan skala usaha yang dilakukan oleh perusahaan. Size atau

ukuran perusahaan terlihat dari dari jumlah aset atau aktiva perusahaan,

bertambahnya aktiva perusahaan menunjukkan bertambah besar investasi

yang dilakukan.

• Liquidity (Likuiditas)

Terdapat berbagai berbagai teori mengenai manajemen likuiditas, salah

satunya adalah the shiftability theory (teori tentang aktiva yang dapat dipindahkan). Teori ini menjelaskan likuiditas suatu bank tergantung

pada kemampuan bank tersebut untuk memindahkan aktivanya ke

pihak/orang lain dengan harga yang dapat diramalkan. Bank sentral

biasanya melakukan suatu tindakan membeli surat-surat berharga dari

semua bank pada saat perbankan meningkatkan likuiditasnya. Teori ini

umunya cukup efektif terhadap negara-negara yang pasar uangnya sudah

cukup berkembang dan kegiatan operasi terbuka oleh bank sental sudah

berjalan dengan baik.

• Capital (Modal)

Bank memiliki modal (equity) yang sangat kecil dibandingkan dengan total asetnya, karena itu bank dikatakan memiliki tingkat financial leverage yang sangat tinggi jika dibandingkan dengan jenis industri lain. Modal bank terdiri dari modal disetor dan hasil akumulasi dari laba

2.1.5 Arsitektur Perbankan Indonesia (API)

Bank Indonesia selaku otoritas moneter dan pengawas perbankan didorong

oleh terjadinya krisis 1997 yang menunjukkan bahwa industri perbankan belum

memiliki kondisi yang kuat sehingga bank Indonesia membuat sebuah konsep

yang disebut Asitektur Perbankan Indonesia (API). API mengadopsi pedoman

industri perbankan yang dikeluarkan oleh BCBS (Basel Commite on Banking Supervision) yang berada di Basel, Swiss. Konsep API mempumyai enam pilar, yaitu : (1) struktur perbankan yang sehat; (2) sistem pengaturan yang efektif; (3)

sistem pengawasan yang independen dan efektif; (4) industri perbankan yang

kuat; (5) infrastruktur pendukung yang mencukupi; dan (6) perlindungan

konsumen.

Sesuai ketentuan bank sentral yang tertera dalam API, perbankan

diwajibkan untuk menambah modal inti secara bertahap. Tahap pertama pada

akhir 2007, bank harus bermodal minimal Rp 80 miliar dan akhir tahun 2010

minimal Rp 100 miliar. Persyaratan modal minimal Rp 100 miliar tersebut

sebenarnya masih kecil bila dibandingkan dengan best pratices di beberapa negara Asia lainnya. Tingkat permodalan bank-bank di Indonesia saat ini masih lemah

sehingga dalam jangka panjang perlu ditingkatkan secara bertahap. Di lain hal

didapati bank-bank kecil masih lemah dari segi kinerja operasional.

2.2 Tinjauan Penelitian Terdahulu

• Alfaro, Garcia, dan Jara (2004) dalam studinya berjudul Bank Lending

digunakan untuk menguji keberadaan transmisi kebijakan moneter adalah

analisis data panel dari bank yang digunakan untuk mengidentifikasi

perubahan penawaran kredit bank akibat perubahan kebijkan moneter dengan

tetap memperhatikan perbedaan karakteristik bank dalam hal likuiditas,

ukuran bank, dan kapitalisasi bank. Variabel dependen terdiri dari

pertumbuhan tahunan jumlah pinjaman kredit, komersil dan konsumsi.

Variabel moderating terdiri variabel makro ekonomi termasuk didalamnya

tingkat suku bunga sebagai penanda kebijakan moneter. Variabel

independennya adalah karakteristik spesifik bank. Hasil pengujian

pendekatannya menunjukkan bahwa jalur pinjaman bank (bank lending

channel) terjadi di negara Chile dan bahwa tingkat likuiditas, ukuran, dan

kapitalisasi bank berpengaruh terhadap penyaluran kredit yang terdiri dari

pinjaman komersil dan konsumsi.

• Dalam studinya yang berjudul Financial Regulation and the Bank Lending

Channel in Developing Countries: The Case of Indonesia, Agung (1998) didalam salah satu dari bagian penelitiannya hendak meneliti apakah

kebijakan moneter berpengaruh terhadap struktur neraca perbankan.

Penelitian ini menggunakan pendekatan vektor autoregressive (VAR) terhadap data disagregat neraca bank dan dengan suku bunga Sertifikat Bank

Indonesia sebagai indikator kebijakan moneter. Hasil penelitian ini

menunjukkan bahwa kebijakan moneter secara signifikan dapat

mempengaruhi struktur neraca bank secara keseluruhan. Agung (1998) juga

channel hanya terjadi pada ukuran bank-bank yang lebih kecil (bank-bank

swasta) dari pada bank-bank besar milik pemerintah disebabkan adanya akses

terhadap sumber dana asing dan kepemilikan line commitment yang dimiliki bank pemerintah tersebut.

• Penelitian Ridho (2007) yakni Pengaruh Konsentrasi Pasar Terhadap

Efektivitas Transmisi Kebijakan Moneter Melalui Jalur Pinjaman Bank di

Indonesia. Penelitiannya hendak membuktikan bank lending channel sebagai salah satu saluran transmisi kebijakan moneter di Indonesia dan pengaruh

kebijakan moneter terhadap jumlah kredit yang disalurkan. Variabel-variabel

yang digunakan hampir sama dengan penelitian Alfaro et al. (2004) Hasil dari

penelitiannya antara lain :

1. Bank lending channel terjadi di Indonesia, setidaknya pada periode

observasi yang digunakan. Hal ini ditunjukkan oleh pengaruh negatif dari

variabel kebijakan moneter terhadap variabel penyaluran kredit, yang

berarti bahwa pada saat kontraksi moneter penawaran kredit perbankan

akan mengalami penurunan, sementara ekspansi moneter akan

meningkatkan penawaran kredit perbankan.

2. Konsentrasi industri memiliki pengaruh yang negatif terhadap output

perbankan dalam bentuk kredit sesuai dengan teori. Sedangkan untuk

karateristik spesifik-spesifik bank yaitu pertama, modal berpengaruh

secara positif terhadap kredit bank, yang menandakan bahwa modal

dapat digunakan bank untuk menanggung resiko dari operasional bank.

menunjukkan bahwa semakin besar bank, semakin baik pula fungsi

intermediasi yang dijalankan bank tersebut.

3. Koefisien variable size yang dimoderasikan dengan suku bunga

Sertifikat Bank Indonesia (SBI) bernilai negatif, yang berarti bahwa

kebijakan moneter melalui bank lending channel akan lebih efektif pada

bank-bank besar, dan koefisien variable modal dimoderasikan dengan

suku bunga Sertifikat Bank Indonesia bernilai positif, yang berarti bahwa

kebijakan moneter melalui bank lending channel akan lebih efektif pada

bank dengan modal kecil (dalam hal ini modal dibawah Rp 100 milyar).

• Penelitian Altunbas, Gambacorta dan Marquez (2009) yakni Bank Risk and Monetary Policy. Penelitiannya mengenai dampak resiko bank terhadap kemampuan perbankan untuk melindungi penyaluran kredit dari pengaruh

perubahan kebijakan moneter. Dengan enam variabel independen terhadap

satu variabel dependen dengan satu variabel moderating, untuk melihat dan

membuktikan pengaruh probabilitas kegagalan, loan-loss provisions, capital, likuiditas dan ukuran perusahaan, GDP terhadap penyaluran kredit dengan

kebijakan moneter sebagai variabel moderating. Hasil penelitian terhadap

hipotesis yang dilakukan adalah sama yakni resiko bank yang rendah dapat

lebih baik melindungi penyaluran kredit bank dari gunjangan kebijakan

moneter. Dilain hal, resiko bank yang terdiri dari probabilitas kegagalan dan

capital) memiliki pengaruh positif dan untuk ukuran bank berpengaruh

negatif terhadap penyaluran kredit.

• Selanjutnya Freixas dan Jorge (2008), mengembangkan model teoritis

bekerjanya mekanisme transmisi kebijakan moneter melalui risiko dengan

menggunakan pendekatan partial equilibrium dalam pasar uang antar bank.

Secara garis besar dalam model ini dijelaskan kebijakan moneter yang

dijalankan oleh Bank Sentral akan mempengaruhi ketersediaan likuiditas di

pasar uang antar bank, selanjutnya memaksa bank yang kekurangan likuiditas

merasionalisasi kredit yang diberikan kepada nasabahnya (terjadi credit rationing), sehingga akan menyebabkan peningkatan ataupun penurunan produksi di sektor riil. Informasi yang tidak sempurna dalam pasar uang antar

bank merupakan sumber munculnya risiko yang ada dalam pasar uang antar

bank. Model teoritis ini memberikan justifikasi bekerjanya mekanisme

transmisi kebijakan moneter melalui jalur kredit perbankan tanpa harus

menggunakan asumsi tidak ada perilaku credit rationing dalam pasar kredit

perbankan.

• Penelitian Doni dan Solikin (2011) yaitu Perilaku Resiko Dalam Mekanisme

Transmisi Kebijakan Moneter. Kesimpulan pokok yang dihasilkan dari

penelitian ini adalah bahwa persepsi risiko pelaku ekonomi dan tingkat risiko

di sektor perbankan memiliki peran yang signifikan dalam mentransmisikan

kebijakan moneter melalui jalur kredit di Indonesia. Variabel persepsi risiko

pelaku ekonomi dan tingkat risiko di sektor perbankan saat berinteraksi

kebijakan moneter yang longgar. Stance kebijakan moneter yang longgar

dapat merupakan sinyal bagi pelaku ekonomi di sektor perbankan sebagai

kondisi perekonomian sedang menuju perkembangan yang kurang baik.

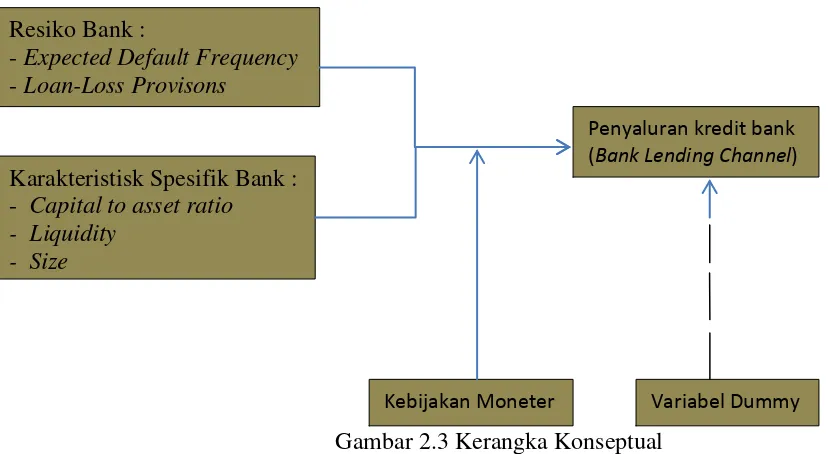

2.3 Kerangka Konseptual Penelitian

Gambar 2.3 Kerangka Konseptual

Kerangka konseptual tersebut menjelaskan pengaruh variabel independen

terhadap variabel dependen yang dimoderasi dengan variabel moderating. Melalui

jalur kredit diyakini bahwa kebijakan moneter bisa mempengaruhi perkonomian

melalui penawaran kredit dari sektor perbankan atau bank lending channel. Peran

risiko sektor keuangan khususnya dari sektor perbankan mempunyai pengaruh

dalam menganalisis mekanisme transmisi kebijakan moneter. Mekanisme risiko

berperan sebagai faktor pendorong dan penarik dari ekspansi kredit perbankan.

Perbankan di Indonesia umumnya mempunyai expexted default frequency lebih tinggi diantara perusahaan industri lain (Manurung, 2005). Sehingga dengan

tinggiya EDF akan mempengaruhi penyaluran kredit perbankan tersebut. Variabel

Resiko Bank :

- Expected Default Frequency

- Loan-Loss Provisons

Karakteristisk Spesifik Bank : - Capital to asset ratio

- Liquidity

- Size

Penyaluran kredit bank (Bank Lending Channel)

resiko berinteraksi dengan kebijakan moneter sebagai komponen yang

mempengaruhi penyaluran kredit perbankan, penjelasan akan pernyataan ini

terdapat pada hasil penelitian Doni dan Solikin (2011). Posisi resiko lain yaitu

loan-loss provisions mempunyai pengaruh terhadap penyaluran kredit bank. Pengaruh tersebut berdasarkan hasil penelitian Altunbas et al. (2009) yang

menyatakan bahwa keberisikoan dari portofolio kredit memiliki pengaruh negatif

pada kemampuan bank untuk memberikan pinjaman. Faktor lainnya sama,

semakin tinggi loan-loss provisions (LLP) maka akan mengurangi keuntungan, permodalan bank dan, karenanya, memiliki konsekuensi negatif pada pasokan

kredit. LLP memiliki makna sebagai persentase dari kredit di dalam menilai

resiko kredit.

Karakteristik spesifik bank juga memiliki hubungan terhadap bank lending channel dengan kebijakan moneter sebagai variabel interaksi. Sesuai penelitian Ridho (2007) yakni, modal pengaruhnya positif terhadap kredit bank, yang

menandakan bahwa modal dapat digunakan bank untuk menanggung resiko dari

operasional bank. Kedua, ukuran bank memiliki pengaruh yang positif, yang

berarti bahwa semakin besar bank, semakin baik pula fungsi intermediasi yang

dijalankan bank tersebut. Berhubungan dengan likuiditas, penelitian Altunbas et

al. (2009) menyatakan bahwa pengaruh likuiditas pada penyaluran kredit

mengandung arti bank yang likuid lebih berkesempatan untuk memperluas

pinjaman atau kreditnya. Kebijakan moneter mempengaruhi struktur neraca bank

secara keseluruhan (Agung, 1998), artinya terdapat interaksi antara karakteristik

spesifik-spesifik bank merupakan faktor-faktor yang berasal dari kondisi internal

perusahaan yang dilihat dari neraca dan laporan laba rugi bank. Hal pendukung

lainnya, penelitian oleh Agung (1998) yang menyatakan bahwa efek kebijakan

moneter terhadap jalur pinjaman bank lebih kuat untuk bank-bank yang bermodal

rendah. Dan juga transmisi kebijakan moneter melalui bank lending channel

hanya terjadi pada ukuran bank-bank yang lebih kecil (bank-bank swasta) dari

pada bank-bank besar milik pemerintah.

2.4 Hipotesis

Berdasarkan landasan teori dan empiris di atas, maka hipotesis penelitian

yang dapat dirumuskan adalah:

H1: Resiko bank dan karakteristisk spesifik bank berpengaruh terhadap

penyaluran kredit bank.

H2: Resiko bank dan karakteristisk spesifik bank berpengaruh terhadap

penyaluran kredit bank dengan kebijakan moneter sebagai variabel moderasi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel

dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel

lain. Penelitian ini bertujuan untuk menganalisis hubungan antara lima variabel

independen terhadap satu variabel dependen dengan satu variabel moderating,

untuk melihat dan membuktikan pengaruh probabilitas kegagalan, loan-loss provisions, capital, likuiditas dan ukuran perusahaan terhadap penyaluran kredit dengan kebijakan moneter sebagai variabel moderating.

3.2 Batasan Operasional

Batasan Penelitian dalam penulisan penelitian ini antara lain :

1. Penelitian akan difokuskan pada bank umum konvensional yang beroperasi di

Indonesia. Hal ini dikarenakan jumlah kredit yang disalurkan oleh bank

umum konvensional jauh lebih besar daripada jumlah kredit yang disalurkan

oleh lembaga keuangan lainnya.

2. Penelitian ini menggunakan data yang didapat dari Bank Indonesia selama 6

tahun berturut-turut, yaitu periode 2007-2012.

3. Bank umum konvensional yang mempunyai daftar obligasi di Indonesia Bond

3.3 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah bank umum konvensional di Indonesia

tahun 2007-2012. Bank tersebut memiliki laporan keuangan yang lengkap dan di

publikasikan. Jumlah populasi bank umum konvensional di Indonesia ada

sebanyak 120 bank.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. Pengambilan sampel pada penelitian ini adalah dengan

menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu.

Dalam menentukan jumlah sampel terdapat beberapa kriteria yang

digunakan, yaitu:

1. Bank tersebut mempublikasikan laporan keuangan yang lengkap selama

periode pengamatan (tahun 2007-2012).

2. Bank memiliki minimal 3 tahun data laporan keuangan yang dipublikasikan.

Hal ini dikarenakan perbandingan rasio untuk beberapa tahun, misal: 3 tahun,

akan menunjukkan angka rasio yang lebih berarti dibanding angka rasio 1

tahun saja.

3. Perusahaan merupakan bank yang mempunyai rating obligasi yang baik, yaitu

idA, idA- dan idAA-.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah

11 bank dengan 6 tahun pengamatan. Daftar perusahaan yang menjadi sampel

Tabel 3.1

Daftar Bank Umum Konvensional yang Menjadi Sampel Penelitian Tahun 2007-2012

Sumber : Bond Indonesia Pricing Agency

3.4 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu data bank umum

konvensional dalam bentuk angka selama periode tahun 2007-2012 yang

bersumber dari Laporan Keuangan Publikasi Ba

untuk data obligasi diperoleh dari Indonesia Bond Pricing Agency atau Penilai

Harga Efek Indonesia yaitu berupa harga obligasi (face value), tahun terbit dan jatuh tempo. Data yang terkumpul dibuat dalam bentuk data panel yaitu data campuran antara cross section dan time series.

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang dibutuhkan dalam penelitian ini terdiri atas:

1. Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah penyaluran

kredit bank yang diukur dari perbandingan antara total kredit pada tahun

tertentu dibagi total aset tahun tersebut :

BANK OBLIGASI FACE VALUE TAHUN TERBIT JATUH TEMPO

BANK BRI 2,000,000,000,000 2009 2014

BANK RIAU 500,000,000,000 2011 2016

BANK DANAMON 921,000,000,000 2010 2015

BANK MANDIRI 100,000,000,000 2009 2016

BANK PERMATA 1,750,000,000,000 2011 2018

BANK CIMB 1,320,000,000,000 2011 2016

BANK BII 980,000,000,000 2012 2015

BANK PANIN 540,000,000,000 2010 2015

BANK VICTORIA 200,000,000,000 2012 2017

BANK DKI 300,000,000,000 2011 2018

Pertumbuhan kredit ( ln)= Kredit x 100% Total Aset

2. Variabel independen dalam penelitian ini terdiri atas:

a. Capital-to-asset ratio

Primary ratio (capital-to-asset ratio) merupakan rasio yang digunakan untuk mengukur apakah permodalan yang dimiliki sudah memadai atau sejauh

mana penurunan yang terjadi dalam total asset dapat ditutupi oleh capital equity (dalam Kishan and Opiela, 2000; Van den Heuvel, 2002).

Ukuran Modal (CAP)=Capitalx 100%

Total Assets

b. Liquidity

Likuiditas merupakan rasio manajemen liabilitasnya dengan aset bank (Stein,

1998):

Liquidty Ratio (LIQ)=Securities and other liquid Assetsx 100%

Total Assets

c. Size

Ukuran bank merupakan ukuran atau besarnya aset yang dimiliki suatu

perusahaan. Ukuran perusahaan diukur dengan diproxykan dengan nilai

logaritma natural dari total assets (Kashyap and Stein, 1995). Dihitung dengan formulasi :

Size= Ln Total Assets

d. Loan-Loss Provision

yang terdapat dari laporan keuangan harus di buat menjadi rasio (Ariska,

2008) dengan rumus sebagai berikut:

Loan-Loss Provisions (LLP) = Penyisihan Penghapusan Aktiva Produktifx100% Total Aset

e. Expected Default Frequency

Probabilitas Kegagalan (EDF) merupakan peluang dimana nilai total aset

perusahaan menjadi kurang dari nilai harga obligasi pada saat jatuh tempo

(Asdriargo, 2012).

Keterangan

V0: nilai total asset perusahaan pada saat awal perjanjian (t=0)

B : nilai utang muka(face value) atau nilai obligasi

r : suku bunga bebas resiko

Ϯ : waktu hingga jatuh tempo

Ф : distribusi normal kumulatif

σ : volatilitas aset

3. Variabel Moderating

Variabel yang mampu memperkuat atau memperlemah hubungan antara

variabel independen terhadap variabel dependen disebut dengan variabel

moderasi (moderating variabel). Variabel moderating yang digunakan dalam

penelitian ini adalah tingkat suku bunga Sertifikat Bank Indonesia ( iM,t-1)

Indonesia ditentukan oleh bank penerbit, yaitu Bank Indonesia. Karena

tingkat suku bunga Sertifikat Bank Indonesia berubah-ubah setiap bulannya,

maka tingkat suku bunga Sertifikat Bank Indonesia ditentukan dengan

rata-rata perbulan (Natanael, 2011).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam

periode pengamatan kemudian dikumpulkan, dicatat dan dikaji.

3.7 Teknik Analisis

Terdapat beberapa tahap yang harus dipenuhi dalam menganalisis pengaruh

resiko bank dan kebijakan moneter terhadap penyaluran kredit bank. Penelitian ini

menggunakan program Eviews 6.0. Adapun langkah-langkah analisisnya ialah:

1. Menyeleksi bank umum konvensional dari daftar Indonesia Bond Pricing Agency.

2. Melakukan rekap data penyaluran kredit, Capital-to-asset ratio, likuiditas, ukuran bank, loan-loss provisions, probabilitas kegagalan, dan tingkat suku bunga SBI.

3. Melakukan analisis statistik deskriptif. Penyajian data statistik deskriptif melalui tabel. Pada statistik deskriptif terdapat perhitungan modus, median,

mean (pengukuran tendensi sentral), standar deviasi, nilai maksimum dan

minimum, jumlah observasi.

persoalan mengenai ketersediaan data yang digunakan untuk mewakili

variabel yang digunakan dalam penelitian. Tujuan penggunaan data panel

untuk memperpoleh hasil estimasi yang lebih baik (efisien) dengan terjadinya

peningkatan jumlah observasi yang berimplikasi terhadap peningkatan

derajat kebebasan (degree of freedom). Selain itu, keunggulan dari data panel adalah mampu memperhitungkan heterogenitas individu secara eksplisit

dengan mengizinkan variabel spesifik-individu. Kemampuan mengontrol

heterogenitas individu ini pada gilirannya membuat data panel dapat

digunakan untuk menguji dan membangun model perilaku yang lebih

kompleks.

Dalam analisa model data panel dikenal, tiga macam pendekatan yang

terdiri dari pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed effect) dan pendekatan efek acak (random effect).

a. Pendekatan Kuadrat Terkecil (Pooled Least Square Model)

Pendekatan yang paling sederhana dalam pengolahan data panel

adalah dengan menggunakan metode kuadrat terkecil yang diterapkan

dalam data yang berbentuk pool. Kemudian data tersebut diregresikan dengan metode OLS. Kelemahan terbesar dalam pendekatan metode

kuadrat terkecil tersebut adalah asumsi intercept dan slope dari persamaan regresi yang dianggap konstan baik antar daerah maupun antar

waktu sehingga metode ini tidak realistis.

b. Pendekatan Efek Tetap (Fixed Effect Model)

dikenal dengan sebutan model efek tetap (fixed effect). Pendekatan ini mengandung arti generalisasi secara umum yang dilakukan dengan

memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit

cross section maupun antar waktu (Ridho, 2007). Dengan kata lain, model ini memiliki intercept persamaan yang tidak konstan. Sementara itu,

slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu (Pratomo dan Hidayat, 2007 : 167). Kelemahan metode ini yaitu dengan

adanya penambahan variabel boneka ini akan dapat mengurangi

banyaknya degree of freedom yang ada dan akhirnya akan

mempengaruhi koefisien dari parameter yang diestimasi.

c. Pendekatan Efek Acak (Random Effect Model)

Model data panel dengan pendekatan ketiga yaitu model efek acak

. Dalam model efek acak, parameter-parameter yang berbeda antar

individu maupun antar waktu dimasukkan kedalam error term. Dengan menggunakan model efek acak ini, maka dapat menghemat pemakaian

derajat kebebasan dan tidak mengurangi jumlahnya seperti pada model

efek tetap (Ridho, 2007). Hal ini berimplikasi bahwa parameter yang

merupakan hasil estimasi akan menjadi semakin efisien.

Penelitian ini menggunakan model fixed effect, sebab model ini memiliki keunggulan mengizinkan terjadinya perbedaan nilai parameter yang

variabel bebas (Ridho, 2007) dan juga berdasarkan uji Redundant Fixed Effect. Berikut ini adalah model fixed effect tanpa variabel moderating :

ln(Loans) i,t= α + β1SIZEi,t+ β2LIQi,t+ β3CAPi,t+ β4LLPi,t+ β5EDFi,t+ €

Keterangan :

ln(Loans) i,t= tingkat penyaluran kredit bank

SIZEi,t = log total aset bank

CAPi,t= rasio capital terhadap total asset

LIQi,t = rasio likuiditas

LLPi,t=rasio penyisihan penghapusan aktiva produktif terhadap total aset

EDFi,t= probabilitas kegagalan

€= error term

i= menunjukkan jumlah bank dalam sampel (unit cross-section)

t=menunjukkan penanda waktu (unit time series)

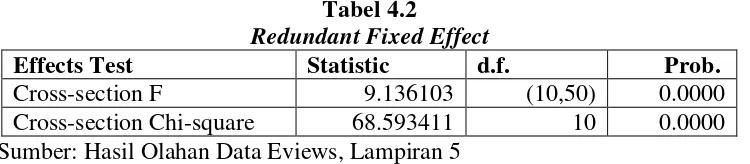

5. Pengujian Redundant Fixed Effect terhadap model regresi data panel.

Redundant Fixed Effect Test merupakan pengujian metode regresi untuk mengetahui apakah metode FEM baik digunakan dalam penelitian ini

dengan menggunakan uji Redundant Fixed Effects – Likelihood Ratio. Berdasarkan hasil uji Redundant Fixed Effect yang dilakukan, apabila diperoleh nilai chi-square signifikan pada tingkat signifikansi 5%, maka dengan demikian dapat disimpulkan model sesuai digunakan dengan metode

Fixed Effect.

6. Pengujian uji asumsi klasik.

Pada permasalahan multikolinearitas dan autokorelasi, proses

panel tidak jauh berbeda, sedangkan untuk permaslahan heteroskedastisitas

terdapat perbedaan yang cukup besar (Ridho, 2007).

a. Multikolinearitas

Model regresi dikatakan terkena multikolinearitas apabila terjadi

hubungan linear yang sempurna diantara beberapa variabel atau semua

variabel bebas dari suatu model regresi. Dapat disimpulkan,

multikolinearitas terjadi pada regresi berganda yang melibatkan lebih dari

dari satu variabel independen. Multikolinearitas dapat dideteksi dengan

mengkorelasikan antar variabel. Pengambilan keputusannya adalah jika

hasil korelasi antar variabel independen dibawah 0,9 maka tidak terjadi

multikolinearitas.

b. Autokorelasi

Autokorelasi dalam konteks regresi adalah suatu gejala dimana

terdapat korelasi antara error term sekarang dengan error term periode sebelumnya. Autokorelasi biasanya terjadi pada data time series namun dapat juga terjadi pada jenis data cross section. Menurut Pratomo dan Hidayat (2007), bahwa dalam metode FEM (fixed effect model) diasumsikan bebas dari autokorelasi, maka pengujian autokorelasi dapat

diabaikan.

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam suatu

model regresi terjadi ketidaksamaan variabel dari residual suatu

heteroskedastisitas di uji dengan motode cross-section weighting, dimana jika nilai R2 dari weighted statistics yang lebih besar dari pada R2

unweighted statistics square menunjukkan adanya heteroskedastisitas. Jika terdapat masalah heteroskedastisitas, maka dengan metode cross-section weighting masalah sudah teratasi.

7. Test Goodness of Fit

a. Koefisien Determinasi

Koefisien determinasi merupakan suatu nilai untuk

menginformasikan seberapa besar kemampuan variabel independen secara

bersama-sama mampu memberi penjelasan terhadap variabel dependen.

Besarnya koefisien determinasi adalah 0 < R² < 1 dimana semakin

mendekati 1 maka penjelasan variabel bebas terhadap variabel terikat

semakin besar.

b. Uji F-statistik (Uji Secara Simultan)

Uji F-statistik dilakukan untuk mengetahui apakah koefisien regresi

dari variabel independen secara bersama-sama signifikan mempengaruhi

variabel dependen.

Bentuk pengujiannya sebagai berikut:

1. Jika F-hitung < F-tabel, artinya variabel independen secara

bersama-sama tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai F-hitung > F-tabel, artinya variabel independen secara

bersama-sama memiliki pengaruh yang signifikan terhadap variabel

c. Uji T-statistik (Uji Parsial)

Uji t-statistik dilakukan untuk mengetahui apakah koefisien regresi

dari masing-masing variabel independen secara simultan signifikan

mempengaruhi variabel dependen, dengan menganggap variabel bebas lain

adalah konstan.

Bentuk pengujiannya sebagai berikut:

1. Jika nilai t-hitung < t-tabel, artinya variabel independen secara parsial

tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai t-hitung > t-tabel, artinya variabel independen secara parsial

memiliki pengaruh yang signifikan terhadap variabel dependen.

8. Melakukan pengolahan regresi variabel moderasi dengan metode residual. Terdapat 3 metode dalam penggunaan regresi variabel moderasi.

Penelitian ini menggunakan metode residual, dimana pengerjaannya lebih

rumit dibandingkan dengan metode interaksi dan selisih mutlak namun

metode ini terbebas dari gangguan multikolinearitas karena hanya

menggunakan satu variabel independen.

Dengan model residual menggunkan metode FEM maka persamaan

regresinya dapat diformulasikan sebagai berikut :

Zi,t = a + b1Xi,t +e

|e| i,t = a + b1Yi,t

Keterangan :

Z = Variabel yang dihipotesiskan sebagai variabel moderasi

X = Variabel independen

|e| = Nilai residual mutlak

i= menunjukkan jumlah bank dalam sampel (unit cross-section)

t=menunjukkan penanda waktu (unit time series)

Analisis regresi dengan metode residual dilakukan dengan langkah

sebagai berikut :

a. Meregresikan variabel independen (X) terhadap variabel yang

dihipotesiskan sebagai variabel moderasi (Z) untuk mendapatkan nilai

residual.

b. Menghitung nilai mutlak residual dari persamaan regresi variabel

independen (X) terhadap variabel yang dihipotesiskan sebagai variabel

moderasi (Z) untuk mendapatkan nilai |e|.

c. Meregresikan variabel dependen (Y) terhadap nilai mutlak residual yang di

dapat dari persamaan regresi variabel independen (X) terhadap variabel

yang dihipotesiskan sebagai variabel moderasi (Z) atau |e|.

d. Menarik kesimpulan uji moderasi dengan kriteria : jika koefisien regresi

variabel dependen (Y) bernilai negatif dan signifikan terhadap nilai mutlak

residual |e|, maka variabel yang dihipotesiskan sebagai moderasi

dinyatakan memoderasi hubungan antara variabel independen (X) terhadap

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

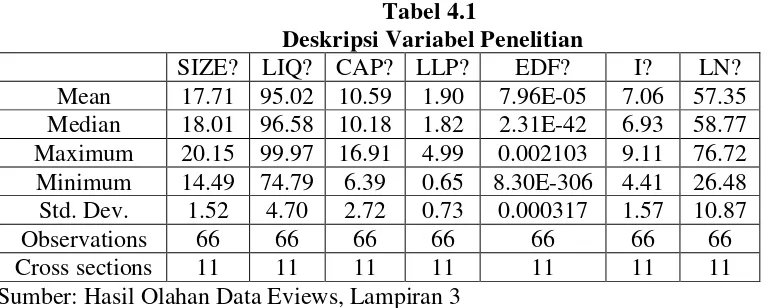

4.1.1 Hasil Statistik Deskriptif

Tabel 4.1 dibawah ini adalah statistik deskriptif dari variabel penelitian.

Hasil pengujian statistik deskriptif diperoleh dari 11 bank yang dijadikan sampel

dengan 6 tahun pengamatan, sehingga pengolahannya berbentuk data panel

dengan total sampel penelitian 66. Nilai minimum, median, maksimum, rata-rata,

standar deviasi dari masing-masing variabel secara rinci dapat dilihat pada tabel

4.1.

Tabel 4.1

Deskripsi Variabel Penelitian

SIZE? LIQ? CAP? LLP? EDF? I? LN?

Mean 17.71 95.02 10.59 1.90 7.96E-05 7.06 57.35 Median 18.01 96.58 10.18 1.82 2.31E-42 6.93 58.77 Maximum 20.15 99.97 16.91 4.99 0.002103 9.11 76.72 Minimum 14.49 74.79 6.39 0.65 8.30E-306 4.41 26.48 Std. Dev. 1.52 4.70 2.72 0.73 0.000317 1.57 10.87

Observations 66 66 66 66 66 66 66

Cross sections 11 11 11 11 11 11 11

Sumber: Hasil Olahan Data Eviews, Lampiran 3

Berdasarkan tabel 4.1 diatas bank mandiri tahun 2012 merupakan bank yang

paling besar ukuran perusahaannya dibandingkan dengan bank lain, dengan nilai

ukuran perusahaan 20.15% sedangkan bank dengan ukuran perusahaan terkecil

adalah bank lampung dengan nilai 14.49% pada tahun 2007. Ukuran perusahaan