SKRIPSI

ANALISIS RASIO KEUANGAN MENGGUNAKAN METODE CAMEL UNTUK MENILAI EFEKTIVITAS DAN PERTUMBUHAN KINERJA

KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2008-2011

OLEH

ANGGI MARLYN MUNTHE 090503202

PROGRAM STUDI AKUNTANSI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Rasio Keuangan Menggunakan Metode CAMEL Untuk Menilai Efektivitas dan Pertumbuhan Kinerja Keuangan Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang Membuat Pernyataan

ABSTRAK

ANALISIS RASIO KEUANGAN MENGGUNAKAN METODE CAMEL UNTUK MENILAI EFEKTIVITAS DAN PERTUMBUHAN KINERJA

KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2008-2011

Penelitian ini bertujuan untuk menganalisis dan mengetahui signifikansi pengaruh Rasio Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Net Interest Margin (NIM) terhadap Return on Assets (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian adalah 12 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data penelitian adalah data sekunder berupa laporan keuangan tahunan bank yang diunduh dariperiode 2008-2011.

Data yang telah dikumpulkan terlebih dahulu dianalisis dengan menggunakan uji asumsi klasik sebelum menguji hipotesis. Pengujian hipotesis dilakukan dengan regresi linear berganda dengan uji-t untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikatnya secara parsial dan uji-F untuk mengetahui pengaruh secara simultan.

Hasil penelitian dengan uji-t menunjukkan NPL dan BOPO tidak berpengaruh secara signifikan terhadap ROA sedangkan LDR dan CAR berpengaruh negatif dan signifikan terhadap ROA. NIM berpengaruh positif signifikan terhadap ROA. Sedangkan hasil uji-F, NPL, LDR, CAR, BOPO dan NIM berpengaruh signifikan secara simultan terhadap ROA.

Kata kunci : Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR), Rasio Biaya Operasional

terhadap Pendapatan (BOPO), Net Interest Margin (NIM),

ABSTRACT

ANALYSIS OF FINANCIAL RATIOS USING CAMEL METHOD TO ASSESS EFECTIVITY AND FINACIAL GROWTH TO BANKING COMPANIES LISTED

ON INDONESIA STOCK EXCHANGE DURING 2008-2011

This research purposed to analyze and to show signification influence of Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan/Cost to Income (BOPO) and Net Interest Margin (NIM) to measure Return on Assets (ROA) in listed public banking at Indonesia Stock Exchange.

This research use 12 listed public banking at Indonesia Stock Exchange. Sample is selected by using purposive sampling method. Data used is secondary data which is the annual financial statement of banking sector downloaded from

The collected data is analyzed by using classical test of assumption before hypothesis test. Test of hypothesis use multiple linear regression method with t-test for showing influence of independent variable to dependent variabel partially, and F-test for simultaneous influence.

The result by the t-test showed NPL and BOPO have no significant influence to ROA, meanwhile, LDR and CAR have negative and significant influence to ROA. NIM has a positive significant influence to ROA. The F-test showed that NPL, LDR, CAR, BOPO and NIM togetherly, have significant influence to ROA.

Keywords :Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR), Rasio Biaya Operasional

terhadap Pendapatan (BOPO), Net Interest Margin (NIM),

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa yang dengan rahmat dan kasih sayang-Nya Penulis dapat menyelesaikan skripsi ini dengan baik. Judul skripsi ini adalah “Analisis Rasio Keuangan Menggunakan Metode CAMEL Untuk Menilai Efektivitas dan Pertumbuhan Kinerja Keuangan Perbankan yang Terdaftar di BEI Tahun 2008-2011”. Penulis telah banyak menerima bantuan moril dari berbagai pihak secara khusus kepada kedua Orangtua yang sangat saya cintai (Ayahanda Drs. Bernhard Tuah Munthe dan Ibunda Dina Sitepu, S.Pd). Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

telah memberikan bimbingannya dengan penuh kesabaran, memberikan waktu, perhatian, saran serta arahan selama penulisan skripsi ini.

5. Kepada Pangeran, Dickey, Preisha, Bang Reza, kelompok Teman Sepermainan, dan teman-teman akuntansi USU ‘09 terima kasih atas dukungan dan bantuan selama pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan terimakasih, semoga skripsi ini bermanfaat bagi berbagai pihak.

Medan, Juni 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan dan Manfaat Penelitian ... 5

1.3.1.Tujuan Penelitian ... 5

1.3.2.Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 7

2.1.1.Bank... 7

2.1.2.Kinerja Keuangan Perbankan ... 7

2.1.3.Metode CAMEL... 12

2.1.4.Capital Adequacy Ratio (CAR) ... 12

2.1.5.Non-Performing Loan (NPL) ... 13

2.1.6.Biaya Operasional terhadap Pendapatan (BOPO)... 14

2.1.7.Net Interest Margin (NIM) ... 15

2.1.8.Loan to Deposit Ratio (LDR) ... 16

2.1.9.Return on Assets (ROA) ... 17

2.2. Tinjauan Penelitian Terdahulu ... 18

2.3. Kerangka Konseptual dan Hipotesis ... 19

2.3.1.Kerangka Konseptual ... 19

2.3.2.Hipotesis ... 21

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 23

3.2. Tempat dan Waktu Penelitian ... 23

3.2.1.Tempat Penelitian ... 23

3.2.2.Waktu Penelitian ... 23

3.3. Defenisi Operasional ... 23

3.3.1.Return On Asset (ROA) ... 23

3.3.2.Non-Performing Loan (NPL) ... 24

3.3.4.Capital Adequacy Ratio (CAR) ... 24

3.3.5.Biaya Operasional/Pendapatan Operasional (BOPO) ... 25

3.3.6.Net Interest Margin (NIM) ... 25

3.4. Populasi dan Sampel Penelitian ... 25

3.5. Jenis Data ... 26

3.6. Metode Pengumpulan Data ... 27

3.7. Metode Analisi Data ... 27

3.7.1.Uji Asumsi Klasik ... 28

3.7.2.Uji Normalitas ... 28

3.7.3.Uji Multikolinearitas ... 29

3.7.4.Uji Heteroskedastisitas ... 29

3.7.5.Uji Autokorelasi ... 30

3.7.6.Pengujian Hipotesis ... 30

3.7.7.Uji Koefisien Determinasi (R2)/Regresi ... 30

3.7.8.Uji Signifikasi Simultan (Uji-F) ... 31

3.7.9.Uji Signifikasi Parsial (Uji-t) ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian... 33

4.2. Analisis Deskriptif Variabel Penelitian ... 35

4.3. Uji Asumsi Klasik ... 38

4.3.1.Uji Normalitas ... 38

4.3.2.Uji Multikolinearitas ... 40

4.3.3.Uji Heteroskedastisitas ... 41

4.3.4.Uji Autokorelasi ... 42

4.4. Pengujian Hipotesis ... 44

4.4.1.Uji Koefisien Determinasi (R2)/Regresi ... 44

4.4.2.Uji Signifikansi Parsial (uji-t) ... 45

4.4.3.Uji Signifikansi Simultan (uji-F) ... 48

4.5. Pembahasan Hasil Penelitian ... 49

BAB V PENUTUP 5.1. Kesimpulan ... 54

5.2. Keterbatasan Penelitian ... 55

5.3. Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

Nama Tabel Judul Halaman

Tabel 1.1 Perkembangan Rata-Rata dari ROA, NPL, LDR,

CAR, BOPO, NIM Tahun 2008-2011 (dalam %) ... 3

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Target Populasi Perusahaan Perbankan ... 26

Tabel 4.1 Deskripsi Variabel Penelitian Sampel (dalam %) ... 35

Tabel 4.2 Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov ... 40

Tabel 4.3 Hasil Uji Multikolinearitas ... 41

Tabel 4.4 Hasil Uji Autokorelasi ... 43

Tabel 4.5 Hasil Uji Koefisien Determinasi (R2 )/ Regresi ... 44

Tabel 4.6 Hasil Uji Signifikansi Parsial (uji-t) ... 45

DAFTAR GAMBAR

Nama Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Dinamika Rasio Keuangan ROA, NPL, LDR, CAR, BOPO, NIM Periode 2008-2011 (dalam %) ... 34

Gambar 4.2 Hasil Uji Normalitas dengan Histogram ... 38

Gambar 4.3 Hasil Uji Normalitas dengan P-P Plot ... 39

Gambar 4.4 Hasil Uji Heteroskedastisitas ... 42

DAFTAR LAMPIRAN

Nama Lampiran Judul Halaman

Lampiran i Data Penelitian 1 : Return On Asset (ROA) Tahun 2008-2011 ... 60 Data Penelitian 2 : Non-Performing Loan (NPL) Tahun 2008-2011 ... 60 Data Penelitian 3 : Loan to Deposit Ratio (LDR) Tahun 2008-2011 ... 61 Data Penelitian 4 : Capital Adequacy Ratio

(CAR) Tahun 2008-2011 ... 61 Data Penelitian 5 : Beban Operasional terhadap Pendapatan Operasional (BOPO) Tahun 2008 -

2011 ... 62 Data Penelitian 6 : Net Interest Margin (NIM)

ABSTRAK

ANALISIS RASIO KEUANGAN MENGGUNAKAN METODE CAMEL UNTUK MENILAI EFEKTIVITAS DAN PERTUMBUHAN KINERJA

KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2008-2011

Penelitian ini bertujuan untuk menganalisis dan mengetahui signifikansi pengaruh Rasio Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Net Interest Margin (NIM) terhadap Return on Assets (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian adalah 12 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data penelitian adalah data sekunder berupa laporan keuangan tahunan bank yang diunduh dariperiode 2008-2011.

Data yang telah dikumpulkan terlebih dahulu dianalisis dengan menggunakan uji asumsi klasik sebelum menguji hipotesis. Pengujian hipotesis dilakukan dengan regresi linear berganda dengan uji-t untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikatnya secara parsial dan uji-F untuk mengetahui pengaruh secara simultan.

Hasil penelitian dengan uji-t menunjukkan NPL dan BOPO tidak berpengaruh secara signifikan terhadap ROA sedangkan LDR dan CAR berpengaruh negatif dan signifikan terhadap ROA. NIM berpengaruh positif signifikan terhadap ROA. Sedangkan hasil uji-F, NPL, LDR, CAR, BOPO dan NIM berpengaruh signifikan secara simultan terhadap ROA.

Kata kunci : Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR), Rasio Biaya Operasional

terhadap Pendapatan (BOPO), Net Interest Margin (NIM),

ABSTRACT

ANALYSIS OF FINANCIAL RATIOS USING CAMEL METHOD TO ASSESS EFECTIVITY AND FINACIAL GROWTH TO BANKING COMPANIES LISTED

ON INDONESIA STOCK EXCHANGE DURING 2008-2011

This research purposed to analyze and to show signification influence of Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan/Cost to Income (BOPO) and Net Interest Margin (NIM) to measure Return on Assets (ROA) in listed public banking at Indonesia Stock Exchange.

This research use 12 listed public banking at Indonesia Stock Exchange. Sample is selected by using purposive sampling method. Data used is secondary data which is the annual financial statement of banking sector downloaded from

The collected data is analyzed by using classical test of assumption before hypothesis test. Test of hypothesis use multiple linear regression method with t-test for showing influence of independent variable to dependent variabel partially, and F-test for simultaneous influence.

The result by the t-test showed NPL and BOPO have no significant influence to ROA, meanwhile, LDR and CAR have negative and significant influence to ROA. NIM has a positive significant influence to ROA. The F-test showed that NPL, LDR, CAR, BOPO and NIM togetherly, have significant influence to ROA.

Keywords :Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR), Rasio Biaya Operasional

terhadap Pendapatan (BOPO), Net Interest Margin (NIM),

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Kondisi perekonomian yang memiliki tolak ukur moneter mengambil peran penting dalam perkembangan perbankan karena aktivitas sektor perbankan berkaitan dengan moneter. Oleh karena itu, usaha sektor perbankan sangat sensitif terhadap kondisi perekonomian dalam negeri dan secara global.

Perkembangan industri perbankan di Indonesia meningkat drastis semenjak dikeluarkannya kebijakan oleh pemerintah Indonesia yang dinamai Paket Kebijakan Oktober (PAKTO 88) pada tanggal 27 Oktober 1988. Kebijakan ini menyebabkan liberalisasi pada sektor perbankan yang berarti bank-bank pada masa itu lebih mementingkan peningkatan kinerja pada kuantitas berupa laba tanpa benar-benar memperhatikan kualitas kinerjanya sehingga efisiensi dan stabilitas perbankan sangat rendah.

dengan penutupan banyak bank. Kondisi perbankan ini mendorong pemerintah dan Bank Indonesia untuk melakukan penilaian atas kesehatan bank dengan metode CAMEL.

Penilaian dengan metode CAMEL menggunakan rasio-rasio keuangan untuk mengetahui efisiensi dan pertumbuhan kinerja bank dan diukur menggunakan Return on Assets (ROA). Peneliti menggunakan ROA dikarenakan ROA berfokus pada kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan dengan memanfaatkan aktiva yang dimiliki bank secara efisien. Peningkatan terhadap ROA menunjukkan peningkatan terhadap kinerja keuangan bank karena tingkat pengembalian (return) semakin besar.

Adapun yang menjadi tolok ukur dasar penilaian dalam metode CAMEL pada laporan keuangan bank yaitu permodalan (capital), kualitas aset (asset quality), manajemen (management), rentabilitas (earning power), likuiditas (liquidity). Penilaian terhadap permodalan digunakan rasio Capital Adequacy Ratio (CAR), sedangkan penilaian terhadap kualitas aset digunakan rasio Non-Performing Loan (NPL).

Penilaian manajemen tidak diikutsertakan karena untuk mengukur manajemen cukup sulit secara kuantitatif dan unsur rasio manajemen memiliki aspek yang sangat luas untuk dibahas. Oleh karena itu, peneliti tidak mengikutsertakan penilaian manajemennya.

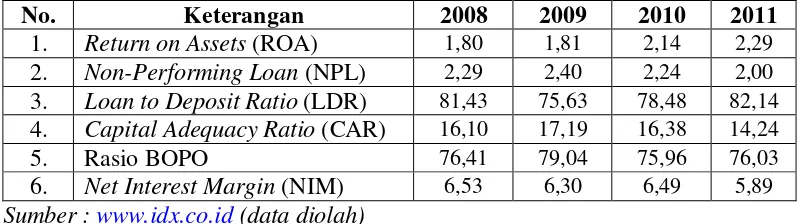

Rata-rata perkembangan Return on Assets (ROA), Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan / Cost to Income (BOPO), Net Interest Margin (NIM) selama tahun 2008 sampai tahun 2011,dapat dilihat dari tabel berikut ini :

Tabel 1.1

Perkembangan Rata-Rata dari ROA, NPL, LDR, CAR, BOPO, NIM Tahun 2008-2011 (dalam %)

No. Keterangan 2008 2009 2010 2011

1. Return on Assets (ROA) 1,80 1,81 2,14 2,29

2. Non-Performing Loan (NPL) 2,29 2,40 2,24 2,00

3. Loan to Deposit Ratio (LDR) 81,43 75,63 78,48 82,14

4. Capital Adequacy Ratio (CAR) 16,10 17,19 16,38 14,24

5. Rasio BOPO 76,41 79,04 75,96 76,03

6. Net Interest Margin (NIM) 6,53 6,30 6,49 5,89

Sumber :

Pada LDR setiap tahunnya mengalami penurunan dari tahun 2009 dan 2010 dibandingkan dengan tahun 2008, akan tetapi mengalami peningkatan pada tahun 2011. Di tahun 2008 CAR bernilai 16,10 % sedangkan tahun 2009 meningkat menjadi 17,19 % yang kemudian mengalami pergerakan negatif sebesar 0,81 % di tahun 2010. Di akhir tahun 2011, nilai CAR semakin menurun menjadi 14,24 %.

Nilai BOPO mengalami kenaikan di tahun 2009, lalu mengalami penurunan di tahun 2010 dan di tahun 2011 mengalami kenaikan sebesar 0,07%. NIM pada tahun 2008 ke tahun 2009 mengalami penurunan dari 6,53 menjadi 6,30. Di tahun 2010, nilai NIM naik sebesar 0,18%. Akan tetapi di tahun 2011, NIM turun sebesar 0,59%.

Penelitian ini adalah penelitian replikasi dari penelitian sebelumnya oleh Pandu Mahardian (2008). Penelitian oleh Pandu menggunakan rasio keuangan CAR, BOPO, NPL, NIM dan LDR sebagai rasio independennya dan ROA sebagai rasio dependennya dan menggunakan laporan keuangan triwulan pada perusahaan Perbankan yang tercatat di BEJ periode Juni 2002 - Juni 2007.

tahun 2008 - 2011 untuk menguji signifikansi pengaruh NPL, LDR, CAR, BOPO, NIM terhadap ROA.

Berdasarkan data diatas, peneliti tertarik untuk mengetahui pengaruh faktor-faktor yang mempengaruhi ROA serta peneliti menyadari peran serta sektor perbankan dalam perekonomian negara, maka peneliti tertarik untuk melakukan penelitian berjudul “Analisis Rasio Keuangan Menggunakan Metode CAMEL untuk Menilai Efektivitas dan Pertumbuhan Kinerja Keuangan Perbankan yang Terdaftar di BEI tahun 2008-2011”.

1.2.Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat ditarik permasalahan-permasalahan yang timbul dalam penelitian ini adalah apakah terdapat pengaruh Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) secara signifikan terhadap Return on Assets (ROA) sebagai indikator peningkatan profitablititas bank yang dinilai melalui efektivitas dan pertumbuhan perbankan terdaftar di Bursa Efek Indonesia secara parsial dan secara simultan?

1.3.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Net Interest Margin (NIM) terhadap Return on Assets (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan akan dapat memberikan manfaat, tidak hanya bagi penulis tetapi juga bagi pihak-pihak lain. Adapun manfaat penelitian ini antara lain :

1. Bagi peneliti, sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam bidang manajemen keuangan khususnya manajemen keuangan bank serta mengetahui cara menilai kinerja perbankan yang sehat.

2. Bagi para praktisi, sebagai bahan masukan dalam pengambilan keputusan investasi.

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1.Bank

Bank menurut UU No. 10 tahun 1998 mengenai Perbankan tahun menyatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari pengertian bank menurut UU Perbankan diatas, bank dapat dikatakan sebagai lembaga intermediasi yang membantu kelancaran pembayaran dan disamping itu menjadi sarana pelaksanaan kebijakan moneter dalam kebijakan pemerintahan.

2.1.2.Kinerja Keuangan Perbankan

mutlak untuk mengedepankan kepentingan masyarakat (nasabah) untuk memperoleh kepercayaan yang tinggi dari masyarakat.

Untuk mendapat kepercayaan nasabah tersebut, perlu dilakukan penilaian terhadap kinerja bank. Penilaian kinerja bank bertujuan memberi motivasi kepada karyawan untuk mencapai sasaran dan tujuan organisasi (perusahaan) sebagaimana yang telah ditetapkan dalam rencana anggaran. Semakin meningkat motivasi karyawan untuk bekerja, maka dapat berdampak pada semakin baiklah kinerja karyawan tersebut. Apabila kinerja karyawan semakin baik dari segi kualitasnya dapat memberikan efek pada segi kuantitas hasil pekerjaan karyawan tersebut. Peningkatan positif ini memberikan dampak positif bagi bank tersebut untuk menghasilkan keuntungan yang lebih banyak dan sebagai timbal baliknya dapat meningkatkan taraf hidup karyawannya.

Standar Akuntansi Keuangan (SAK) No. 1 menyatakan bahwa “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan dalam pengambilan keputusan”.

dimiliki serta menunjukkan kinerja manajemen bank selama periode tertentu. Dalam hal inilah dibutuhkan analisis laporan keuangan untuk mengukur kinerja bank.

Dalam analisis laporan keuangan, kinerja keuangan periode sebelumnya dijadikan dasar untuk memprediksi posisi keuangan dan kinerja dimasa mendatang. Dengan begitu pihak manajemen dapat meminimalisir dengan memperbaiki kelemahan yang ada pada periode sebelumnya serta semakin meningkatkan kekuatan yang dimiliki.

Dasar yang digunakan untuk menilai dan menganalisis prestasi operasi perusahaan diperlukan analisis rasio keuangan. Bagi pihak manajemen perusahaan analisis rasio keuangan digunakan untuk mengevaluasi kinerja manajemen. Para investor menggunakan analisis rasio keuangan untuk mengevaluasi nilai saham dan obligasi perusahaan. Dari analisis rasio keuangan ini, para investor juga dapat mengukur tingkat keamanan dana yang akan ditanamkan dalam perusahaan. Secara umum, analisis rasio keuangan yang digunakan dalam perbankan adalah rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas.

bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Rasio-rasio yang diukur dalam rasio likuiditas yaitu Loan to Deposit Ratio (LDR).

Rasio Solvabilitas (Leverage Ratio) merupakan analisis yang digunakan untuk mengukur kemampuan suatu bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuiditas bank. Apabila dana yang disediakan oleh pemilik perusahaan lebih kecil dibanding dana yang diserahkan para kreditur maka berarti perusahaan sangat tergantung pada para kreditur sehingga kreditur mempunyai peranan yang lebih besar untuk mengendalikan perusahaan. Perusahaan yang mempunyai rasio solvabilitas rendah berarti perusahaan tersebut mempunyai resiko kerugian lebih kecil ketika keadaan ekonomi merosot dan juga mempunyai kesempatan memperoleh laba yang rendah ketika ekonomi melonjak dengan baik, begitu pula sebaliknya. Rasio ini dapat diukur dengan Capital Adequancy Ratio (CAR).

yang dapat diukur antara lain: Biaya Operasi/Pendapatan Operasi dan Net Interest Margin.

Dari analisis rasio-rasio keuangan terhadap laporan keuangan yang dibuat pihak manajemen bank, para pihak yang berkepentingan dapat mengetahui tingkat kesehatan bank tersebut. Menurut Peraturan Perbankan Indonesia Nomor 6/10/PBI/2004 penilaian terhadap tingkat kesehatan bank diharuskan untuk seluruh bank konvensional yang terdaftar di Indonesia.

Tingkat Kesehatan Bank merupakan hasil evaluasi kondisi bank yang dilakukan terhadap resiko dan kinerja Bank. Penilaian kesehatan bank merupakan sarana bagi otoritas pengawas dalam menetapkan strategi dan fokus pengawasan terhadap bank. Bank wajib melakukan penilaian sendiri (self assessment) atas Tingkat Kesehatan Bank. Penilaian sendiri terhadap Tingkat Kesehatan Bank tersebut setidaknya dilakukan satu kali setahun atau setiap satu semester yaitu pada bulan Juni dan Desember. Bank Indonesia melakukan Penilaian Tingkat Kesehatan Bank setiap semester untuk posisi akhir bulan Juni dan Desember.

2.1.3.Metode CAMEL

Metode penilaian tingkat kesehatan bank menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Penilaian Tingkat Kesehatan Bank Umum dikenal dengan metode CAMEL. Penilaian kesehatan bank meliputi 5 aspek, yaitu aspek kuantitatif yaitu Capital, Asset, Earning, Liquidity, dan aspek kualitatifnya adalah Management yang menggunakan Sensitivity to Market Risk. Penilaian terhadap permodalan digunakan rasio Capital Adequacy Ratio (CAR), sedangkan penilaian terhadap kualitas aset digunakan rasio Non-Performing Loan (NPL). Efisiensi terhadap rentabilitas dinilai dengan rasio Biaya Operasional terhadap Pendapatan (BOPO) dan Net Interest Margin (NIM).

2.1.4.Capital Adequacy Ratio (CAR)

Modal (capital) merupakan faktor utama dalam suatu bisnis. Besar kecilnya modal menunjukkan kemampuan perusahaan untuk tetap bertahan dan mengembangkan usahanya. Tidak hanya digunakan untuk memenuhi kebutuhan perbankan dalam operasinya, modal juga memiliki pengaruh dalam pengambilan keputusan-keputusan manajemen dalam hal pencapaian tingkat laba. Modal juga digunakan untuk mengetahui kemampuan perbankan dalam menampung resiko kerugian yang mungkin dihadapi.

masyarakat peminjam. Bank Indonesia menilai faktor permodalan dari sisi jumlah kewajiban penyediaan modal minimum yang dimiliki oleh bank. Rasio kecukupan permodalan yang digunakan adalah Capital Adequacy Ratio (CAR), yaitu Kewajiban Penyediaan Modal Minimum Bank Umum yang harus selalu harus dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). Perbandingan rasio CAR dirumuskan sebagai berikut :

CAR =

Modal Bank

Aktiva Tertimbang Menurut Resiko

× 100%

Nilai CAR memiliki hubungan yang positif terhadap kemampuan perusahaan dalam menghadapi resiko yang akan dihadapi perusahaan, misalnya resiko kredit yang diberikan. Hal ini berarti semakin tinggi nilai CAR dalam suatu perusahaan maka semakin baik pula kemampuan perusahaan dalam menghadapi resiko dari aktiva produktif maupun resiko kredit yang akan terjadi. Hasil perhitungan rasio ini kemudian dibandingkan dengan kewajiban penyediaan modal minimum yakni sebesar 8% sesuai ketentuan CAR yang telah ditetapkan oleh Bank Indonesia melalui Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004.

2.1.5.Non Performing Loan (NPL)

produktif menunjukkan tingkat kualitas aset yang dihubungkan dengan resiko kredit yang mungkin dihadapi oleh bank akibat dari pemberian kredit maupun penanaman dana bank baik dalam rupiah maupun dalam valuta asing juga dalam bentuk kredit maupun surat berharga..

Resiko kredit dicerminkan melalui analisis pada rasio Non Performing Loan (NPL). Rasio Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menjaga risiko kegagalan pengembalian kredit oleh debitur (Komang Darmawan, 2004). Rasio NPL dirumuskan sebagai berikut :

NPL =

Total Kredit Bermasalah

Total Kredit

× 100%

Semakin kecil nilai NPL semakin kecil pula resiko kredit yang ditanggung pihak bank. Sesuai dengan Peraturan Bank Indonesia No. 6/9/PBI/2004, Standar terbaik NPL adalah bila nilai NPL berada dibawah 5%.

2.1.6.Biaya Operasional/ Pendapatan Operasional (BOPO)

operasional lainnya. Pendapatan operasional dihitung dengan cara menjumlahkan total pendapatan bunga dan total pendapatan operasional lainnya.

Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio BOPO dirumuskan sebagai berikut :

BOPO =

Biaya Operasional

Pendapatan Operasional

× 100%

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Standar BOPO menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah 92%.

2.1.7.Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan pengukuran kemampuan bank untuk menghasilkan pendapatan dari kredit yang disalurkan. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan.

dana merupakan bunga yang dibayarkan oleh bank kepada masing‐masing sumber dana bank yang bersangkutan.

Tingkat suku bunga sangat menentukan nilai NIM. Hal ini disebabkan karena secara keseluruhan, biaya yang harus dikeluarkan oleh bank akan menentukan berapa persen bank harus menetapkan tingkat bunga kredit yang diberikan kepada nasabahnya untuk memperoleh pendapatan netto bank.

Nilai NIM dihitung menggunakan rumus:

NIM =

Pendapatan Bunga Bersih

Rata

−

Rata Aktiva Produktif

× 100%

Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Standar NIM yang ditetapkan Bank Indonesia adalah 6% keatas.

2.1.8.Loan to Deposit Ratio (LDR)

Suatu bank dapat dikatakan likuid apabila bank tersebut dapat memenuhi semua kewajibannya, khususnya kewajiban jangka pendek yang berkaitan dengan simpanan masyarakat (simpanan, tabungan, giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Untuk mengukur tingkat likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio (LDR).

Nilai LDR dihitung menggunakan rumus:

LDR =

Total Kredit yang Diberikan

Semakin rendah rasio ini memberikan indikasi semakin tingginya kemampuan likuiditas bank yang bersangkutan. Hal ini dikarenakan LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Standar terbaik LDR menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 berada pada range 85%-110%.

2.1.9.Return On Asset (ROA)

Rasio ROA digunakan untuk mengukur tingkat kemampuan bank dalam usahanya untuk menghasilkan keuntungan dari setiap nilai aset yang digunakan. Dikatakan sebagai rasio efisiensi karena dari perhitungan rasio ini dapat dinilai apakah perusahaan secara efisien memanfaatkan aktivanya dalam setiap kegiatan operasionalnya.

Alasan dipilihnya Return on Asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas dan kinerja perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Untuk menilai kinerja, ROA membandingkan antara rasio antara laba sebelum pajak terhadap total asset. Rumus rasio ROA, yaitu :

ROA =

Laba Bersih (sebelum pajak)

Total Aset

× 100%

aktiva yang diinvestasikan. Peraturan Bank Indonesia No. 6/9/PBI/2004, menentukan standar terbaik ROA adalah 1,5%.

2.2.Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu disajikan pada tabel 2.1 dibawah ini.

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian Pandu Mahardian (2008) Analisis Pengaruh Rasio CAR,BOPO, NPL,NIM dan LDR Terhadap Kinerja Keuangan Perbankan

Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Return on Asset (ROA), Efisiensi Operasi (BOPO) berpengaruh negatif signifikan terhadap Return on Asset (ROA), Non Performing Loan (NPL) tidak berpengaruh terhadap Return on Asset (ROA), Net Interest Margin (NIM) berpengaruh positif signifikan terhadap Return on Asset (ROA), Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap Return on Asset (ROA), variable independen BOPO mempunyai pengaruh yang paling besar dari pada keempat variable lainnya.

Nana Rusdiana (2011)

Analisis Pengaruh CAR, LDR, NIM, NPL, BOPO, dan DPK Terhadap Kinerja Keuangan Perbankan

Rasio untuk mengukur kinerja bank antara lain Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), efisiensi operasional (BO/PO) dan Dana Pihak Ketiga (DPK) secara parsial mempengaruhi Return on Assets (ROA).

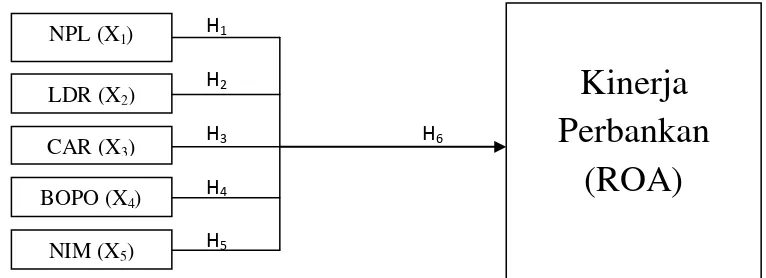

2.3.Kerangka Konseptual dan Hipotesis 2.3.1.Kerangka Konseptual

Penelitian ini merupakan penelitian lebih lanjut mengenai pengaruh rasio-rasio yang digunakan dalam metode CAMEL dalam pengaruhnya terhadap pertumbuhan kinerja keuangan. NPL dijadikan sebagai proksi resiko kredit perbankan, berpengaruh negatif terhadap ROA. NPL menunjukkan rasio pinjaman yang bermasalah terhadap total pinjamannya. Semakin tinggi NPL mengakibatkan semakin tinggi tunggakan bunga kredit yang berpotensi menurunkan pendapatan bunga sehingga sehingga pendapatan semakin rendah yang akan mengakibatkan turunnya laba yang berdampak pada ROA. Sebaliknya jika NPL naik, maka ROA akan menurun. Akan tetapi jika banyak kredit yang bermasalah dan pembayaran atas kredit yang diberikan baru dapat dilunasi oleh kreditur beberapa periode ke depan maka akan berdampak pada sedikitnya ataupun tidak signifikannya pengaruh NPL terhadap ROA pada periode ini.

CAR mempunyai hubungan yang positif terhadap ROA. Semakin besar rasio CAR suatu bank, maka akan meningkatkan ROA dikarenakan semakin rendah biaya dana akan semakin meningkatkan laba bank sehingga oleh bank dapat menggunakan modalnya sendiri untuk dialokasikan kepada aktiva produktif yang kemudian dapat meningkatkan ROA. Namun jika CAR menurun, maka Return On Asset akan ikut turun sehingga kinerja perbankan juga menurun.

BOPO berpengaruh negatif terhadap variable kinerja perbankan yang diproksikan dengan Return On Asset. Semakin besar BOPO akan berakibat pada turunnya laba, sehingga kinerja perbankan menurun. Sebaliknya semakin kecil BOPO menunjukan semakin efisien bank dalam mengelola kegiatannya sehingga Return On Asset akan meningkat.

Semakin tinggi NIM menunjukkan semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Net Interest Margin berpengaruh postif terhadap pertumbuhan laba. Semakin besar nilai Net Interest Margin mengindikasikan semakin meningkat pula Return On Asset yang dihasilkan perusahaan.

H1

H2

H3 H6

H4

[image:34.595.118.501.135.274.2]H5

Gambar 2.1 Kerangka Konseptual

2.3.2.Hipotesis

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dikemukakan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

H0 : Non Performing Loans (NPL) tidak berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H1 : Non Performing Loans (NPL) berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H0 : Loan to Deposite Ratio (LDR) tidak berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H2 : Loan to Deposite Ratio (LDR) berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

NPL (X1)

LDR (X2)

CAR (X3)

BOPO (X4)

NIM (X5)

Kinerja

Perbankan

H0 : Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H3 : Capital Adequacy Ratio (CAR) berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H0 : Biaya Operasional Pendapatan Operasional (BOPO) tidak berpengaruh signifikan secara parsial terhadap Return On Asset (ROA). H4 : Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H0 : Net Interest Margin (NIM) tidak berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H5 : Net Interest Margin (NIM) berpengaruh signifikan secara parsial terhadap Return On Asset (ROA).

H0 : NPL, LDR, CAR, BOPO, dan NIM berpengaruh tidak signifikan secara simultan terhadap Return On Asset (ROA).

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian replikasi dari beberapa penelitian terdahulu. Hasil pengujian data digunakan untuk menarik kesimpulan penelitian, mendukung atau menolak hipotesis secara parsial dan simultan yang dikembangkan dari telaah teoritis.

3.2.Tempat dan Waktu Penelitian 3.2.1.Tempat Penelitian

Penelitian ini dilakukan pada Bursa Efek Indonesia melalui media internet pada situs

3.2.2.Waktu Penelitian

Penelitian dilakukan mulai dari bulan Pebruari 2013 sampai dengan bulan April 2013.

3.3.Defensi Operasional

3.3.1.Return On Asset (ROA)

Return on Asset (ROA) merupakan kemampuan perusahaan dalam menghasilkan laba sebelum pajak berdasarkan total assets yang dimiliki oleh perusahaan.

ROA =

Laba sebelum Pajak

3.3.2.Non-Performing Loan (NPL)

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menjaga risiko kegagalan pengembalian kredit oleh debitur. Total kredit merupakan kredit kepada pihak ketiga bukan bank.

NPL =

Total Kredit Bermasalah

Total Kredit

× 100%

3.3.3.Loan to Deposit Ratio (LDR)

LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus segera dipenuhi.

LDR =

Total Kredit yang Diberikan

Dana Pihak Ketiga

× 100%

3.3.4.Capital Adequacy Ratio (CAR)

CAR diukur dari rasio antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR). CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. CAR menunjukkan sejauh mana penurunan Asset Bank masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank.

CAR =

Modal Bank

3.3.5.Biaya Operasional/Pendapatan Operasional (BOPO)

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitasnya, sedangkan pendapatan operasi adalah segala bentuk pendapatan yang diperoleh dari aktivitas bank.

BOPO =

Biaya Operasional

Pendapatan dari Operasional

× 100%

3.3.6.Net Interest Margin (NIM)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih atas kredit yang disalurkan. Aset Produktif yang diperhitungkan adalah aset yang menghasilkan bunga baik di neraca maupun pada TRA.

NIM =

Pendapatan Bunga Bersih

Rata

−

Rata Aktiva Produktif

× 100%

3.4.Populasi dan Sampel Penelitian

Populasi yang terdapat dalam penelitian ini adalah perusahaan perbankan yang terdapat di Bursa Efek Indonesia. Jumlah perusahaan perbankan yang terdapat di Bursa Efek Indonesia yaitu sebanyak 32 emiten.

Kriteria penentuan sampel dalam penelitian ini adalah :

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011).

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

[image:39.595.119.507.338.539.2]Berdasarkan kriteria tersebut, maka dari 32 populasi didapat sampel perusahaan berjumlah 12 perusahaan, dengan 4 tahun pengamatan.

Tabel 3.1

Target Populasi Perusahaan Perbankan

No. Nama Perusahaan Kode Listing Date

1. Bank Bukopin Tbk. BBKP 10 Juli 2006

2. Bank CIMB Niaga Tbk. BNGA 29 November 1989

3. Bank Danamon Indonesia Tbk. BDMN 06 Desember 1989

4. Bank Ekonomi Raharja Tbk. BAEK 08 Januari 2008

5. Bank Himpunan Saudara 1906 Tbk. SDRA 15 Desember 2006

6. Bank Mayapada Internasional Tbk. MAYA 29 Agustus 1997

7. Bank Mutiara Tbk. BCIC 25 Juni 1997

8. Bank Nusantara Parahyangan Tbk. BBNP 10 Januari 2001

9. Bank OCBC NISP Tbk. NISP 20 Oktober 1994

10. Bank Pan Indonesia Tbk. PNBN 29 Desember 1982

11. Bank Rakyat Indonesia (Persero) Tbk. BBRI 11 November 2003

12. Bank Windu Kentjana Int'l Tbk. MCOR 03 Juli 2007

Sumber :

3.5.Jenis Data

3.6.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi ataupun dengan cara non participant observation. Data dikumpulkan dari berbagai data yang relevan dengan penelitian melalui buku-buku, jurnal, dan data-data internet.

3.7.Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik dengan metode linear berganda untuk mengetahui pengaruh variabel – variabel independen, yaitu Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dalam pengaruhnya terhadap Return On Asset (ROA) dengan model sebagai berikut:

�

=

�

+

�

1�

1+

�

2�

2+

�

3�

3+

�

4�

4+

�

5�

5+

�

Dimana :

Y = Return On Asset (ROA)

a = Konstanta

�1,�2,�3,�4,�5 = koefisien regresi variabel �1−5

X1 = Non-Performing Loan (NPL)

X3 = Capital Adequacy Ratio (CAR)

X4 = Beban Operasi terhadap Pendapatan Operasi (BOPO)

X5 = Net Interest Margin (NIM)

e = Term of error

3.7.1.Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang digunakan yaitu:

3.7.1.1. Uji Normalitas

Tujuan dari uji normalitas adalah untuk mengetahui apakah variabel-variabel independen dan variabel dependennya berdistribusi secara normal atau tidak dalam model regresinya. Model regressi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan antara lain dengan uji kolmogorov-smirnov dan desain grafik.

berbentuk lonceng, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya ( Duwi Priyatno, 2013). 3.7.1.2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah pada model regresi ditemukan adanya hubungan linear yang sempurna antar variabel independen. Pengujian multikolineritas ( Duwi Priyatno, 2013 ) dilakukan dengan melihat Variance Inflating Factor (VIF) antar variabel independen dan nilai Tolerance dengan ketentuan sebagai berikut :

Bila VIF > 10, maka terdapat multikolinearitas. Bila VIF < 10, maka tidak terjadi multikolinearitas. Tolerance > 0,1, maka tidak terjadi multikolinearitas. Tolerance < 0,1, maka terjadi multikolinearitas. 3.7.1.3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji pengaruh keenam variabel independen terhadap variabel residual. Model regresi yang baik adalah model yang tidak terkena heteroskedastisitas atau terjadi homokedastisitas. Tidak terjadi heteroskedastisitas bila nilai signifikansinya lebih besar dari 0,05.

dengan melihat ada tidaknya pola tertentu yang terbentuk. Jika titik-titik yang terlihat menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas dan model layak dipergunakan (Situmorang dkk, 2010:103).

3.7.1.4. Uji Autokorelasi

Untuk menguji keberadaan autocorrelation dalam penelitian ini digunakan metode Durbin-Watson test, dimana angka-angka yang diperlukan dalam metode tersebut adalah dl, du, 4 – dl, dan 4 – du. Uji autokorelasi dilakukan untuk mengetahui ada tidaknya korelasi antara residual pada peiode sekarang dengan periode sebelumnya pada model regresi . Tidak terjadi autokorelasi bila nilai DW terletak diantara du dan 4-du ( Duwi Priyatno, 2013 ).

3.7.2.Pengujian Hipotesis

Hipotesis dalam penelitian ini menggunakan pengujian : 3.7.2.1. Uji Koefisien Determinasi (R2 )/ Regresi

(0 ≤ R ≤ 1 ). Semakin mendekati angka 1 maka hubungan semakin erat, begitu juga sebaliknya.

Pada nilai Adjusted R Square merupakan nilai R Square yang telah disesuaikan dan Standar Error of The Estimate adalah kemungkinan kesalahan yang dapat terjadi. 3.7.2.2. Uji signifikansi Simultan (uji-F)

Uji-F digunakan untuk menunjukkan apakah terdapat pengaruh variabel NPL, LDR, CAR, BOPO dan NIM secara signifikan terhadap ROA secara simultan, yaitu dengan membandingkan antara Fhitung dengan Ftabel.

Bentuk pengujian secara simultan ( Singgih Santoso, 2012 ), yaitu :

Jika Fhitung ≤ Ftabel artinya H0 diterima. Jika Fhitung > Ftabel, artinya H0 ditolak. Kriteria pengambilan keputusan :

Jika signifikansi > 5%, maka H0 diterima. Jika signifikansi < 5%, maka H0 ditolak. 3.7.2.3. Uji signifikansi Parsial (uji-t)

koefisien regresi dengan nilai ttabel sesuai dengan tingkat signifikansi yang digunakan ( Duwi Priyatno, 2013).

Bentuk pengujiannya sebagai berikut:

Jika - ttabel ≤ - thitung atau thitung ≤ ttabel maka H0 diterima. Jika - ttabel ≥ - thitung atau thitung≥ ttabel maka H0 ditolak. Kriteria pengambilan keputusan :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Gambaran Umum Obyek Penelitian

Dalam penelitian ini, obyek yang digunakan adalah seluruh perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode 2008 hingga 2011. Pada periode tersebut terdapat 32 bank yang terdaftar, akan tetapi hanya 12 bank yang memenuhi kriteria untuk menjadi sampel dalam penelitian ini.

Data-data diambil dari Laporan Keuangan Publikasi tahunan bank-bank tersebut yang berupa rasio keuangan dalam ikhtisar keuangan bank-bank. Data yang diambil merupakan data sekunder yang diperoleh dari situs

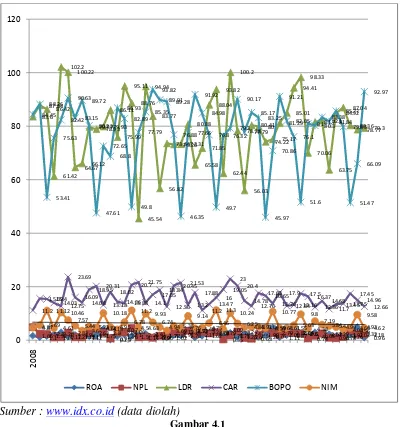

Sumber :

Gambar 4.1

Dinamika Rasio Keuangan ROA, NPL, LDR, CAR, BOPO, NIM Periode 2008-2011 (dalam %)

Secara umum, dapat disimpulkan bahwa rasio keuangan ROA, NPL, LDR, CAR, BOPO, NIM pada perusahaan perbankan mengalami fluktuasi yang dalam beberapa periode bertentangan dengan teori yang ada, yaitu jika nilai LDR, CAR dan NIM meningkat maka nilai ROA akan ikut meningkat dan jika nilai NPL dan BOPO menurun maka nilai ROA akan meningkat.

1.661.11.522.26 3

1.271.981.171.511.75 4.18

0.251.462.11.52.21 2.41

0.91.771.021.911.78 3.73

1 1.622.752.791.782.781.222.451.51.291.76 4.64

1.111.87 2.852.6

1.4932.072.291.531.912.02 4.93

0.96 4.87

2.52.3

1.071.172.831.181.122.63 4.34

2.8 0.75

2.813.064.5

1.111.290.961.71.81 3.123.163.52

2.113.222.593 0.351.78

3.27 0.90.631.99

4.37 2.792.082.882.642.5

0.741.65 2.51

0.980.781.26 3.56 2.322.18 83.6 87.84 86.42 61.42 102.2 100.22 64.6766.12 79.7778.9379.93

86.11 75.99 95.11 88.76 45.54 94.94 83.77 56.82 73.6473.2673.31

80.88 65.58 71.85 88.04 93.82 62.44 100.2 78.38 56.03 80.4180 74.2275.17 81.29 85.01 94.41 98.33 70.06 81.782.1 63.75 84.92 87.04 80.36 78.7779.3 11.2 15.5915.4 14.03 12.75 23.69 16.09 14.08 18.9520.31 13.18 18.02 14.3613.88 20.721.75 14.1 17.05 18.84 12.56 20.4521.53 13.2 17.88 11.2 13.47 16 19.05 23 20.4 14.78 12.76 17.63 16.65 13.76 17.9 12.8413.16 17.5 16.37 12.36 14.68 11.7 13.4513.75 17.45 14.96 12.66 84.45 88.26 53.41 75.63 82.42 90.63 83.15 89.72 80.23 47.61 72.65 68.8 86.93 82.89 49.8 77.79 85.35 93.82 89.9189.28 76.88 46.35 77.66 91.92 84.98 76.8 49.7 76.32 79.3 90.17 77.79 85.17 83.25 45.97 70.86 91.21 82.05 76.1 51.6 81 80.3 83.38 81.84 85.77 79.85 51.47 66.09 92.97 4.85.69 11.12 4.61 10.46 7.57 5.44 3.6 5.234.72 10.18 4.95 4.07 6.78 11.2 4.63 9.93 6.74 4.94

3.695.354.76 9.14 4.484.75 6.46 11.3 4.09 10.24 6.25 4.884.915.044.59

10.77

4.614.555.63 9.8 4.38 7.19 5.845.44.99 4.084.64 9.58 4.62 0 20 40 60 80 100 120 2008

4.2.Analisis Deskriptif Variabel Penelitian

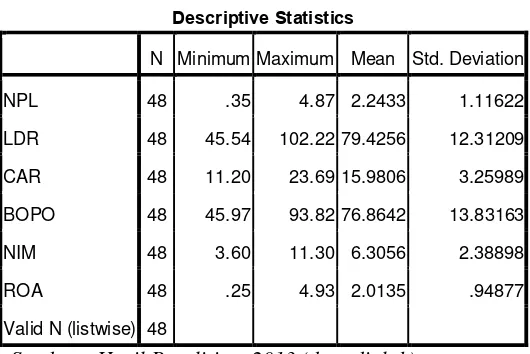

[image:48.595.180.445.273.450.2]Tabel 4.1 menampilkan analisis deskriptif statistik variabel-variabel penelitian jumlah sampel (N), nilai minimun dan maximum sampel, rata-rata sampel (Mean) dan standar deviasi (Std. Deviation).

Tabel 4.1

Deskripsi Variabel Penelitian Sampel (dalam %) Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPL 48 .35 4.87 2.2433 1.11622

LDR 48 45.54 102.22 79.4256 12.31209

CAR 48 11.20 23.69 15.9806 3.25989

BOPO 48 45.97 93.82 76.8642 13.83163

NIM 48 3.60 11.30 6.3056 2.38898

ROA 48 .25 4.93 2.0135 .94877

Valid N (listwise) 48

Sumber : Hasil Penelitian, 2013 (data diolah)

Total jumlah data yang digunakan dalam penelitian ini adalah 48 sampel data yang diambil dari Laporan Keuangan Publikasi tahun 2008 sampai tahun 2011 dari 12 bank yang terdaftar di BEI yang telah memenuhi kriteria untuk menjadi sampel penelitian ini. Data dalam penelitian ini menggunakan metode pooled data, yaitu dengan mengalikan 12 bank dengan 4 tahun pengamatan laporan keuangan publikasi bank, sehingga jumlah data yang didapat adalah 48 data.

2,2433% yang dimana lebih besar daripada nilai standar deviasi-nya, yaitu 1,11622%. Hal ini berarti simpangan data pada rasio NPL dapat dikatakan baik dan selama periode penelitian, nilai tertinggi NPL memenuhi standar yang ditetapkan oleh BI, yaitu maksimal 5% yang berarti bank-bank yang menjadi sampel penelitian masuk dalam kategori baik pada rasio NPL-nya.

Pada rasio LDR diperoleh mean sebesar 79,4256% dengan nilai minimum yang diperoleh Bank Ekonomi Raharja Tbk sebesar 45,54% pada tahun 2009 dan nilai maksimum sebesar 102,22% yang diperoleh oleh Bank Mayapada Internasional Tbk pada tahun 2008. Nilai mean LDR terhadap nilai standar deviasi lebih besar, yaitu 12,31209%, yang dimana dapat disimpulkan bahwa simpangan data baik. Berdasarkan standar LDR yang ditetapkan oleh BI, nilai NPL yang baik adalah 80%-110%. Dari hasil pengolahan data diperoleh mean kurang dari 80% sehingga dapat dikatakan bahwa tingkat likuiditas bank-bank tersebut rendah yang berarti kredit yang diberikan lebih kecil dari dana pihak ketiga yang ditanamkan pada bank tersebut.

Standar BOPO sebagai rasio efisiensi operasi perbankan yang ditetapkan oleh BI adalah kurang dari 80% tidak dipenuhi oleh bank-bank sampel selama periode penelitian dengan nilai maksimum 93,82% dan nilai minimum sebesar 45,97%. Hanya dua bank, yaitu Bank Danamon Indonesia Tbk. dan Bank Pan Indonesia Tbk., yang pada rasio BOPO-nya tidak pernah melebihi 80% selama periode penelitian. Sedangkan simpangan BOPO dikategorikan baik karena nilai mean sebesar 76,8642% lebih besar dari standar deviasinya yaitu sebesar 13,83163%.

Nilai tertinggi NIM teletak pada angka 11,30% yang dicapai oleh Bank Danamon Indonesia Tbk. pada tahun 2010 dan nilai terendah sebesar 3,60% dicapai oleh Bank Nusantara Parahyangan Tbk. pada tahun 2008. Standar terbaik NIM yang ditetapkan oleh BI yaitu 6% ke atas masih belum dapat dicapai oleh beberapa bank selama periode penelitian. Sedangkan simpangan NIM diindikasikan normal dilihat dari nilai mean yang lebih besar dari nilai standar deviasi yaitu 6,3056% dan 2,38898%.

terbaik ROA bank sebesar 1,5% secara keseluruhan dari tahun 2008 sampai tahun 2011, belum semua bank memenuhi standar tersebut.

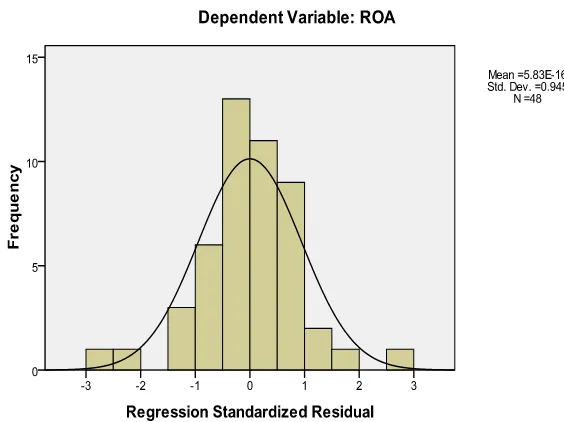

4.3.Uji Asumsi Klasik 4.3.1.Uji Normalitas

Uji normalitas dilakukan untuk untuk mengetahui apakah variabel-variabel independen terhadap variabel dependennya berdistribusi secara normal atau tidak dalam model regresinya. Model regressi yang baik adalah memiliki distribusi data normal atau mendekati normal.

[image:51.595.189.471.452.663.2]Sumber : Hasil Penelitian, 2013 (data diolah) Gambar 4.2

Garis yang berbentuk lonceng dalam histogram pada gambar 4.2 menunjukkan bahwa data distribusi nilai residu (error) terdistribusi secara normal.

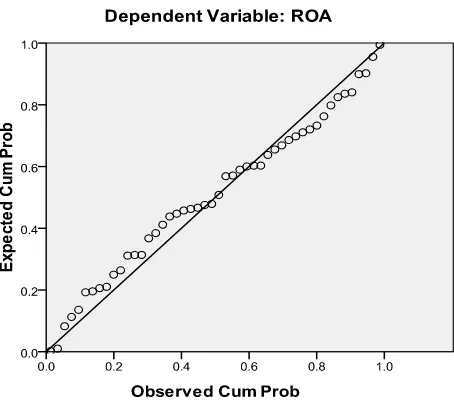

[image:52.595.228.455.256.457.2]Sumber : Hasil Penelitian, 2013 (data diolah) Gambar 4.3

Hasil Uji Normalitas dengan P-P Plot

Pada gambar 4.3 P-P Plot, sebaran error yang berupa dot menyebar di sekitar garis lurus. Hal ini menunjukkan model regresi memenuhi asumsi normalitas dan residu dari model dianggap berdistribusi secara normal

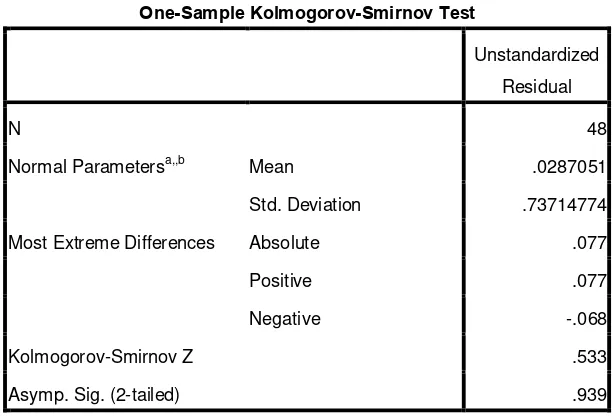

Tabel 4.2

Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,,b Mean .0287051

Std. Deviation .73714774

Most Extreme Differences Absolute .077

Positive .077

Negative -.068

Kolmogorov-Smirnov Z .533

Asymp. Sig. (2-tailed) .939

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2013 (data diolah)

Dari tabel 4.2, didapat nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,939. Hal ini menunjukkan bahwa data berdistribusi normal.

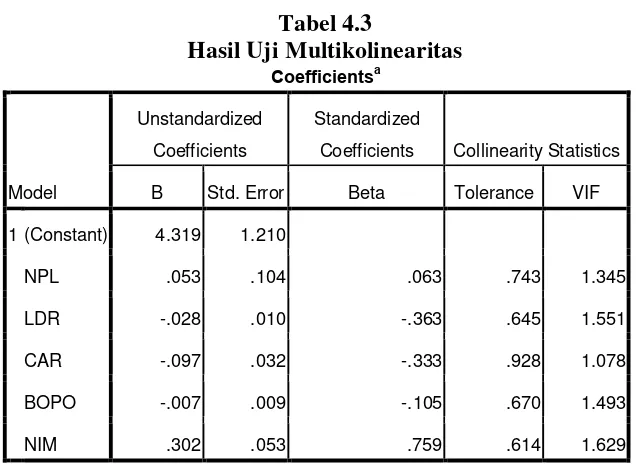

4.3.2.Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4.319 1.210

NPL .053 .104 .063 .743 1.345

LDR -.028 .010 -.363 .645 1.551

CAR -.097 .032 -.333 .928 1.078

BOPO -.007 .009 -.105 .670 1.493

NIM .302 .053 .759 .614 1.629

a. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2013 (data diolah)

Dari tabel 4.3 di atas, didapat bahwa nilai Tolerance pada seluruh variabel independen (NPL, LDR, CAR, BOPO dan NIM) lebih besar dari 0,1 dan nilai VIF-nya kurang dari 10. Dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen.

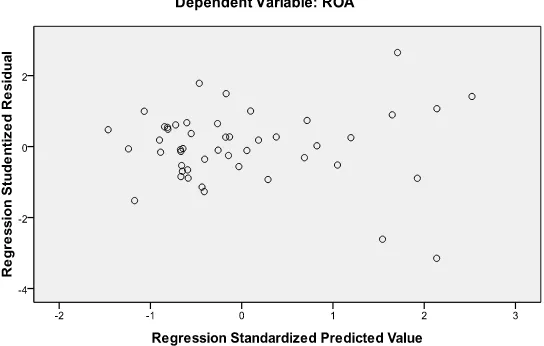

4.3.3.Uji Heteroskedastisitas

Sumber : Hasil Penelitian, 2013 (data diolah) Gambar 4.4

Hasil Uji Heteroskedastisitas

Output dari uji heteroskedastisitas pada gambar 4.4 di atas menunjukkan bahwa titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y dan titik-titik tidak membentuk pola tertentu yang teratur, jadi dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas.

4.3.4.Uji Autokorelasi

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .732a .536 .481 .68362 2.090

a. Predictors: (Constant), NIM, CAR, NPL, BOPO, LDR

b. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2013 (data diolah)

Output dari uji autokorelasi di atas didapatkan nilai DW sebesar 2,090. Untuk nilai dL dan dU menurut tabel DW untuk signifikansi 0,05 dengan jumlah data (n) = 10 dan jumlah variabel independen (k) = 5, didapat nilai dL = 1,3167 dan dU = 1,7725 dan juga didapat nilai 4-dU = 2,2275 dan nilai 4-dL = 2,6833 digambarkan dengan grafik di bawah ini :

[image:56.595.115.515.117.216.2]Dari gambar 4.5, dapat dilihat letak DW berada di daerah antara dU dan 4-dU ( 1,7725 < 2,090 < 2,2275 ). Maka dapat disimpulkan bahwa tidak terjadi masalah autokorelasi pada model regresi.

4.4.Pengujian Hipotesis

4.4.1.Uji Koefisien Determinasi (R2 )/ Regresi

Hasil uji Koefisien Determinasi (R2 ) adalah sebagai berikut : Tabel 4.5

Hasil Uji Koefisien Determinasi (R2 )/ Regresi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .732a .536 .481 .68362

a. Predictors: (Constant), NIM, CAR, NPL, BOPO, LDR b. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2013 (data diolah)

Pada tabel 4.5, nilai R = 0,732 berarti korelasi antar variabel independennya (NIM, CAR, NPL, BOPO dan LDR) terhadap ROA sebagai variabel independen sebesar 0,732. Hal ini berarti terjadi hubungan yang erat (nilai mendekati 1).

4.4.2.Uji Signifikansi Parsial (uji-t)

Uji-t dilakukan untuk melihat signifikansi pengaruh secara parsial variabel NIM, CAR, NPL, BOPO dan LDR dengan variabel ROA. Berikut merupakan hasil Uji-t.

[image:58.595.149.468.229.455.2]Tabel 4.6

Hasil Uji Signifikansi Parsial (uji-t) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.319 1.210 3.568 .001

NPL .053 .104 .063 .515 .609

LDR -.028 .010 -.363 -2.774 .008

CAR -.097 .032 -.333 -3.055 .004

BOPO -.007 .009 -.105 -.817 .418

NIM .302 .053 .759 5.660 .000

a. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2013 (data diolah)

Dari tabel 4.6 di atas didapatkan persamaan linear berganda pada penelitian ini, yaitu :

� = �,���+ �,����� – �,�����− �,����� − �,�����+ �,�����+ �

Dimana :

Y = Return On Asset (ROA)

X2 = Loan to Deposit Ratio (LDR)

X3 = Capital Adequacy Ratio (CAR)

X4 = Beban Operasi terhadap Pendapatan Operasi (BOPO)

X5 = Net Interest Margin (NIM)

e = Term of error

Interpretasi model :

1. Nilai konstanta (a) = 4,319 artinya tanpa mempertimbangkan variabel independen, maka ROA akan diperoleh sebesar 4,319. 2. Koefisien regresi NPL (X1) = 0,053 artinya setiap penambahan NPL

sebesar 1%, jika variabel lainnya dianggap konstan, maka akan menaikkan (positif) ROA sebesar 0,053%.

3. Koefisien regresi LDR (X2) = -0,028 artinya setiap penambahan LDR sebesar 1%, jika variabel lainnya dianggap konstan, maka akan menurunkan (negatif) ROA sebesar 0,028%.

4. Koefisien regresi CAR (X3) = -0,097 artinya setiap penambahan CAR sebesar 1%, jika variabel lainnya dianggap konstan, maka akan menurunkan (negatif) ROA sebesar 0,097%.

6. Koefisien regresi NIM (X5) = 0,302 artinya setiap penambahan NIM sebesar 1%, jika variabel lainnya dianggap konstan, maka akan menaikkan (positif) ROA sebesar 0,302%.

Sedangkan hasil pengujian masing-masing variabel independen terhadap variabel dependen dalam uji-t, H0 diterima jika - ttabel ≤ - thitung atau thitung ≤ ttabel dan signifikasi > 5%. Nilai ttabel yang dapat dilihat pada tabel statistik untuk nilai signifikansi 0,05/2 = 0,025 dengan derajat kebebasan (df = jumlah data−jumlah variabel independen−1) sebesar 42 diperoleh nilai ttabel = 2,018. Hasil uji-t adalah sebagai berikut:

1. Dari tabel diatas pada NPL, diketahui nilai thitung ≤ ttabel yaitu 0, 515

≤ 2,018, dan nilai signifikansi > 5% memenuhi syarat uji-t maka H1

ditolak yang artinya NPL tidak berpengaruh signifikan secara parsial terhadap ROA.

2. Untuk LDR, nilai - thitung < - ttabel, yaitu -2,774 < -2,018, dengan signifikansi < 5% didapat kesimpulan bahwa H0 ditolak dan H2 diterima. Hal ini berarti rasio LDR berpengaruh negatif dan signifikan terhadap ROA.

4. Untuk nilai BOPO, - thitung diketahui -0,817 yang dimana lebih besar dari nilai - ttabel yaitu -2,018 dan nilai signifikansi BOPO > 0,05, maka dapat disimpulkan H0 diterima.

5. Nilai thitung > ttabel yaitu 5,660 > 2,018 dan nilai signifikansi NIM < 0,05 berarti NIM berpengaruh positif signifikan terhadap ROA, maka H0 ditolak dan H5 diterima.

4.4.3.Uji Signifikansi Simultan (uji-F)

Dalam Uji-F, H0 diterima jika Fhitung ≤ Ftabel atau dapat juga dengan melihat signifikansi, yaitu jika signifikansi > 0,05.Hasil uji-F adalah sebagai berikut :

Tabel 4.7

Hasil Uji Signifikansi Simultan (uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 22.680 5 4.536 9.706 .000a

Residual 19.628 42 .467

Total 42.307 47

a. Predictors: (Constant), NIM, CAR, NPL, BOPO, LDR

b. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2013 (data diolah)

ini berarti secara bersama-sama variabel NIM, CAR, NPL, BOPO dan LDR berpengaruh secara signifikan terhadap ROA, jadi H0 ditolak dan H6 diterima.

4.5.Pembahasan Hasil Penelitian

Hasil pengolahan Uji Koefisien Determinasi (R2 ), nilai R sebesar 0,732 atau 73,2%. Nilai R menggambarkan besarnya hubungan antar variabel independennya (NIM, CAR, NPL, BOPO dan LDR) dengan variabel dependennya (ROA).

Nilai R Square sebesar 0,536 artinya presentase sumbang pengaruh variabel independen terhadap pengaruh variabel dependen sebesar 53,6%. Nilai R Square menunjukkan seberapa jauh kemampuan variabel independennya dalam menjelaskan variasi variabel dependen. Nilai R Square berkisar antara 0 sampai 1. Semakin mendekati angka 1 maka semakin baik kemampuan variabel independen dalam menjelaskan variasi dependen. Dalam model regresi yang didapat, variasi variabel dependen terhadap variabel dependen sebesar 53,6% sedangkan sisanya sebesar 46,4% disebabkan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Uji hipotesis dengan uji-F untuk melihat apakah kedua variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen, hal ini dapat diketahui dengan menggunakan nilai Fhitung dan nilai Sig. Nilai Fhitung sebesar 9,706 sedangkan nilai Ftabel sebesar 2,594 dan dengan signifikansi sebesar 0 menunjukkan H0 ditolak dan H6 diterima. Hal ini didasarkan pada kriteria jika Jika Fhitung > Ftabel, artinya H0 ditolak (Singgih Santoso, 2012). Dapat disimpulkan bahwa secara bersama-sama variabel NIM, CAR, NPL, BOPO dan LDR berpengaruh signifikan terhadap ROA.

Hasil penelitian ini mendukung hasil penelitian oleh Pandu Mahardian (2008) dalam penelitiannya membuktikan CAR, BOPO, NPL, NIM, dan LDR secara bersama-sama berpengaruh terhadap ROA.

Uji-t yang digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Hasil uji menunjukkan bahwa NPL dan BOPO tidak berpengaruh secara signifikan terhadap ROA sedangkan LDR dan CAR berpengaruh negatif dan signifikan terhadap ROA dan NIM berpengaruh positif signifikan terhadap ROA. Hasil uji didasarkan pada kriteria jika - ttabel ≤ - thitung atau thitung≤ ttabel maka H0 diterima dan jika signifikansi > 5%, maka H0 diterima ( Duwi Priyatno, 2013). Nilai ttabel diperoleh sebesar 2,018.

1. Pengaruh Non-Performing Loan (NPL) terhadap Return on Assets (ROA)

berpengaruh signifikan secara parsial terhadap ROA. Hasil penelitian ini sejalan dengan hasil penelitian Tiara Kusuma Hapsari (2011) bahwa NPL tidak memiliki pengaruh terhadap ROA.

2. Pengaruh Loan to Deposit Ratio (LDR) terhadap Return on Assets (ROA)

Dari tabel diketahui nilai - thitung < - ttabel, yaitu -2,774 < -2,018, dengan signifikansi < 5% didapat kesimpulan bahwa H0 ditolak dan H2 diterima. Rasio LDR berpengaruh negatif dan signifikan terhadap ROA. Bertentangan dengan penelitian yang dilakukan oleh Nana Rusdiana (2012) yang menyatakan bahwa LDR tidak berpengaruh terhadap ROA. Nilai negatif (-) pada nilai t menunjukkan bahwa pertumbuhan LDR berbanding terbalik dengan pertumbuhan ROA. Semakin rendah rasio ini memberikan indikasi semakin tingginya Return On Asset bank.

3. Pengaruh Capital Adequacy Ratio (CAR) terhadap Return on Assets (ROA)

terhadap ROA. Hal ini berarti kemampuan permodalan bank dalam menjaga kemungkinan timbulnya risiko kerugian kegiatan usahanya berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh bank tersebut, yang pada akhirnya akan mempengaruhi kinerja keuangan bank tersebut.

4. Pengaruh Biaya Operasional terhadap Pendapatan (BOPO) terhadap Return on Assets (ROA)

Untuk nilai BOPO, - thitung ≥ - ttabel yaitu -0,817 ≥ -2,018 dengan tingkat signifikansi > 0,05, maka dapat disimpulkan H0 diterima. Berbeda dengan penelitian yang dilakukan oleh Tiara Kusuma Hapsari (2011) dan Pandu Mahardian (2008) yang mendapatkan hasil penelitian bahwa BOPO memiliki pengaruh yang signifikan terhadap ROA, pada penelitian ini ditemukan bahwa BOPO sebagai rasio efisiensi tidak berpengaruh signifikan secara parsial terhadap ROA. Hal ini dimungkinkan terjadi dilihat dari data BOPO pada lampiran i sangat sedikit yang memenuhi standar yang ditetapkan Bank Indonesia, yaitu sebesar 92%.

5. Pengaruh Net Interest Margin (NIM) terhadap Return on Assets (ROA)

BAB V

PENUTUP

5.1.Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab IV, dapat diambil kesimpulan bahwa :

1. Secara parsial dapat dinyatakan bahwa :

a. Non-Performing Loan (NPL) bernilai positif dan tidak berpengaruh signifikan terhadap Return on Assets (ROA) pada bank yang terdaftar di BEI selama periode penelitian 2008 – 2011.

b. Loan to Deposit Ratio (LDR) berpengaruh negatif dan signifikan terhadap Return on Assets (ROA) pada bank yang terdaftar di BEI selama periode penelitian 2008 – 2011.

c. Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap Return on Assets (ROA) pada bank yang terdaftar di BEI selama periode penelitian 2008 – 2011.

d. Rasio Biaya Operasional terhadap Pendapatan (BOPO) bernilai negatif dan tidak berpengaruh signifikan terhadap Return on Assets (ROA) pada bank yang terdaftar di BEI selama periode penelitian 2008 – 2011.

2. Rasio Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan (BOPO) dan Net Interest Margin (NIM) berpengaruh signifikan secara simultan terhadap Return on Assets (ROA) pada bank yang terdaftar di BEI selama periode penelitian 2008 – 2011.

5.2.Keterbatasan Penelitian

Atas pertimbangan efisiensi waktu dan keterbatasan pengetahuan peneliti, maka peneliti melakukan beberapa batasan terhadap penelitian yang akan diteliti, yaitu :

1. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio CAMEL, yang meliputi Non-Performing Loan (NPL), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan (BOPO), Net Interest Margin (NIM) terhadap ROA (Return on Asset) saja. Peneliti tidak memakai Rasio Manajemen sebagai salah satu variabel dikarenakan untuk mengukur manajemen cukup sulit dan unsur rasio manajemen memiliki aspek yang sangat luas untuk dibahas. Oleh karena itu, peneliti tidak mengikutsertakan rasio manajemennya.

5.3.Saran

Berdasarkan kesimpulan, maka peneli