TINJAUAN ATAS GOOD CORPORATE

GOVERNANCE DI INDONESIA

Pidat o Pengukuhan

Jabat an Guru Besar Tet ap

dalam Bidang Ilmu Akunt ansi Manaj emen pada Fakult as Ekonomi,

diucapkan di hadapan Rapat Terbuka Universit as Sumat era Ut ara

Gelanggang Mahasiswa, Kampus USU, 17 Desember 2005

Oleh:

AZHAR MAKSUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Yang terhormat,

Bapak Ment eri Pendidikan Nasional Republ ik Indonesia, Bapak Ket ua dan Bapak/ Ibu Anggot a Maj el is Wal i Amanat Universit as Sumat era Ut ara,

Bapak Ket ua dan Bapak/ Ibu Anggot a Senat Akademik Universit as Sumat era Ut ara,

Bapak Ket ua dan Anggot a Dewan Guru Besar Universit as Sumat era Ut ara, Bapak Rekt or Universit as Sumat era Ut ara,

Bapak/ Ibu Pembant u Rekt or Universit as Sumat era Ut ara,

Para Dekan, Ket ua Lembaga dan Unit Kerj a, Dosen, dan Karyawan di l ingkungan Universit as Sumat era Ut ara,

Bapak dan Ibu para undangan, kel uarga, t eman sej awat , mahasiswa, dan hadirin yang saya mul iakan.

Assalamualaikum Warahmatullahi Wabarakatuh

Pert ama sekali saya ingin mengaj ak kit a semua unt uk memanj at kan

puj i dan syukur ke hadirat Allah SWT, Tuhan Yang Maha Esa, Mahaperkasa,

Mahaadil, Mahabij aksana, Maha Menget ahui, Pencipt a dan Penguasa Seluruh

Alam sert a Yang Maha Pengasih lagi Maha Penyayang at as nikmat dan karunia

yang dilimpahkan kepada kit a semua, khususnya saya sekeluarga yang pada

hari ini berkesempat an unt uk dikukuhkan sebagai Guru Besar Tet ap dalam

bidang Ilmu Akunt ansi Manaj emen pada Fakult as Ekonomi Universit as

Sumat era Ut ara. Teriring salawat dan salam kepada j unj ungan Nabi Besar

Muhammad SAW besert a sahabat dan keluarganya.

Kemudian, izinkan saya unt uk menyampaikan rasa t erima kasih dan

penghargaan yang t inggi kepada para hadirin sekalian yang t elah meringankan

langkah menghadiri upacara pengukuhan pada hari ini.

At as izin dan ridho-Nya perkenankan saya membacakan kepada Bapak/ Ibu

hadirin sekalian pidat o ilmiah saya yang berj udul:

1. Pendahuluan

Krisis keuangan yang melanda kawasan Asia di sekit ar t ahun 1997-1998,

di mana Indonesia t ermasuk di dalamnya t elah dirasakan amat memberat kan

kehidupan bagi semua kalangan. Kesulit an it u t idak hanya dirasakan oleh

rakyat miskin yang j umlahnya semakin bert ambah dengan krisis t ersebut ,

kalangan pelaku usaha pun j uga t idak t erkecuali ikut merasakannya. Bagi

negara kit a, krisis ini kemudian diperburuk lagi dengan krisis polit ik dengan

puncaknya berupa kej at uhan pemerint ahan Soehart o di t ahun 1998 sehingga

pada akhirnya merusak perekonomian Indonesia. Pada saat it u negara kit a

bukan lagi hanya sekedar mengalami krisis keuangan, melainkan t elah meluas

menj adi krisis ekonomi. Hal ini dit andai dengan menciut nya produk domest ik

brut o (GDP) pada t ahun 1998 it u menj adi minus 13,68 persen dibandingkan

dengan 4,65 persen di t ahun 1997, begit u j uga dengan laj u inflasi yang naik

menj adi 77,63 persen pada t ahun it u dibandingkan dengan hanya 11,05 persen

di t ahun sebelumnya (Siamat , 2004). Nilai t ukar rupiah t erhadap dolar

Amerika Serikat j uga mengalami penurunan menj adi sekit ar Rp15.000 (Zhuang

dkk. 2001), dan t ingkat pert umbuhan ekonomi yang mencapai t it ik paling

rendah sej ak masa pemerint ahan Soehart o, yakni sebesar minus 13 persen

(Kompas 2002).

Ungkapan Doroj at un Kunt j oro Dj akt i yang berbunyi: “ Tidak ada negara

yang kuat t anpa dunia usaha yang kuat ” kiranya t erbukt i dengan adanya krisis

ekonomi yang t elah disinggung di at as. Sebagaimana dikemukakan oleh Baird

(2000) bahwa salah sat u akar penyebab t imbulnya krisis ekonomi di Indonesia

dan j uga di berbagai negara Asia lainnya adalah buruknya pelaksanaan

corporat e governance (t at a kelola perusahaan) di hampir semua perusahaan

yang ada, baik perusahaan yang dimiliki pemerint ah (BUMN) maupun yang

dimiliki pihak swast a. Dengan buruknya pelaksanaan corporat e governance,

maka t ingkat kepercayaan para pemilik modal menj adi t urun karena invest asi

yang mereka lakukan menj adi t idak aman. Hal ini t ent u akan diikut i dengan

t indakan penarikan at as invest asi yang sudah dit anamkan, sement ara invest or

Pricewat erhouse Coopers, Invest ment Management Associat ion of Singapore

dan Corporat e Governance & Financial Report ing Cent er bulan Mei t ahun 2005

menunj ukkan bahwa 81% inst it ut ional invest ors yang disurvai t ert arik

berinvest asi di Singapura dikarenakan baiknya aplikasi corporat e

governance-nya. Keengganan ini t ent u akan menimbulkan kesulit an keuangan perusahaan,

sehingga akt ivit asnya j adi menurun dan dalam t ahapan selanj ut nya

mengakibat kan lambat nya perput aran roda ekonomi secara keseluruhan. Salah

sat u indikat or keengganan invest or berinvest asi di Indonesia dapat dilihat dari

perkembangan Foreign Direct Invest ment (FDI) index periode 1988-1990 dan

periode 1998-2000 sebagai berikut .

Tabel 1.

FDI Index dari beberapa negara di Asia

Negara FDI Index 1988-1990 FDI Index 1998-2000

Cina Sumber: Worl d Invest ment Report 2001.

Dari t abel di at as t erlihat bahwa t elah t erj adi penurunan angka indeks

yang cukup signifikan selama periode 1998-2000. Meskipun beberapa negara

Asia yang lain j uga ikut mengalami penurunan, sepert i Malaysia dan Filipina,

namun penurunan yang mereka alami t idak separah negara kit a yang sampai

mencapai angka di bawah nol.

Unt uk mengat asi hal ini, salah sat u langkah pent ing yang harus diambil

adalah memperbaiki implement asi corporat e governance. Secara sederhana

mengendalikan perusahaan unt uk mencipt akan nilai t ambah (val ue added)

unt uk semua st akehol ders (Sulist yant o & Wibisono 2003). Beberapa negara

Asia yang j uga ikut dilanda krisis keuangan di t ahun 1997-1998 it u, misalnya

Korea dan Malaysia t elah mengalami pemulihan ekonominya (economy

recovery), sement ara negara kit a belum mengalami pemulihan yang berart i,

bahkan mungkin dapat dikat akan bahwa “ krisis belum berlalu” (Alij oyo dan

Zaini 2004). Hal ini t erut ama disebabkan oleh kondisi pelaksanaan corporat e

governance sebagaimana t elah disinggung di at as di mana negara kit a

t ermasuk dalam kelompok yang t erburuk.

Tulisan ini bermaksud membahas mengenai konsep corporat e

governance, baik yang berkait an dengan t uj uan, manfaat , prinsip dan

elemen-elemennya maupun mengenai kait annya dengan peningkat an kinerj a

perusahaan dan daya saing sert a pengaruhnya t erhadap perekonomian negara.

Tulisan ini j uga akan mencoba menyinggung bagaimana peran akunt an dalam

menyukseskan implement asi corporat e governance sert a bagaimana harapan

pelaksanaannya di Indonesia.

2. Konsep dan Manfaat Good Corporat e Governance

Meskipun konsep corporat e governance it u t elah muncul bersamaan

dengan t imbulnya konsep mengenai korporasi, namun sebahagian besar ahli

(ant ara lain Tj ager dkk. 2003; Alij oyo dan Zaini 2004) berpendapat bahwa

konsep ini belum t ersosialisasi dengan baik sehingga belum t erdapat

pemahaman yang benar dan mendalam dan begit u j uga manf aat nya, maka

dirasa perlu unt uk membahas secara singkat mengenai konsepsi dan

manfaat nya. Selain it u masih banyak perusahaan, yang meskipun sudah

beroperasi di pasar modal, menganggap bahwa good corporat e governance it u

hanya sebagai aksesoris belaka dan bukannya sebagai suat u kebut uhan

mendasarkan guna mencapai sukses dalam menj alankan roda bisnisnya.

2.1. Konsepsi dan Pengertian

Terdapat berbagai definisi yang dikemukakan oleh para ahli maupun

lembaga-lembaga yang sangat concern pada isu ini, sehingga t idak t erdapat

sat u definisi t unggal yang bert erima (Solomon & Solomon 2004). Hasil survai

yang dilakukan Solomon dkk. (2000) menunj ukkan bahwa definisi yang

diberikan oleh Parkinson (1994) yang paling banyak dit erima menyat akan

bahwa corporat e governance adalah proses supervisi dan pengendalian yang

dimaksudkan unt uk meyakinkan bahwa manaj emen perusahaan bert indak

sej alan dengan kepent ingan para pemegang saham (sharehol ders). Cadbury

Commit t ee (1992) mengemukakan bahwa corporat e governance diart ikan

sebagai sist em yang berfungsi unt uk mengarahkan dan mengendalikan

perusahaan. Sement ara Forum of Corporat e Governance f or Indonesia-FCGI

(2001) mengemukakan bahwa corporat e governance adalah seperangkat

perat uran yang mengat ur hubungan (dengan kat a lain sebagai sist em yang

mengendalikan perusahaan) ant ara pemegang saham, pengurus (pengelola)

perusahaan, pihak kredit ur, pemerint ah, karyawan sert a pemegang

kepent ingan int ernal dan ekst ernal lainnya yang berkait an dengan hak-hak

dan kewaj iban mereka.

Dari beberapa definisi yang dikemukakan di at as dapat disimpulkan

bahwa corporat e governance it u adalah suat u sist em yang dibangun unt uk

mengarahkan dan mengendalikan perusahaan sehingga t ercipt a t at a hubungan

yang baik, adil dan t ransparan di ant ara berbagai pihak yang t erkait dan

memiliki kepent ingan (st akehol der) dalam perusahaan. Pihak-pihak t erkait

dimaksud t erdiri at as pihak int ernal yang bert ugas mengelola perusahaan dan

pihak ekst ernal yang meliput i pemegang saham, kredit ur dan lain-lain.

Idealnya pihak int ernal yang mungkin t erdiri dari direkt ur, para pekerj a dan

manaj emen akan menerima gaj i dan imbalan lainnya dalam j umlah yang

waj ar; sement ara para pemegang saham seharusnya menerima pengembalian

(ret urn) at as modal yang mereka invest asikan. Kredit ur akan memperoleh

pelunasan at as pinj aman yang mereka berikan besert a bunganya; begit u j uga

halnya dengan pelanggan, mereka akan dapat memperoleh barang at aupun

dengan uang yang mereka korbankan saat membeli; pemasok akan menerima

pembayaran at as barang at au j asa yang mereka serahkan kepada perusahaan

dan bahkan masyarakat sekit arnya pun diharapkan akan memperoleh

kont ribusi sosial at au bent uk-bent uk manf aat yang lainnya. Tat a hubungan

yang sedemikian it ulah yang ingin diwuj udkan oleh corporat e governance.

Sebenarnya konsep corporat e governance bukanlah sesuat u yang baru,

karena konsep ini t elah ada dan berkembang sej ak konsep korporasi mulai

diperkenalkan di Inggeris di sekit ar pert engahan abad XIX (Solomon &

Solomon, 2004). Teori korporasi pert ama yang dikat akan sebagai t eori induk

dari berbagai t eori mengenai korporasi adalah Equit y Theory. Teori ini

kemudian menurunkan berbagai t eori lainnya, ant ara Ent it y Theory yang

kemudian menurunkan pula Agency Theory yang menj elaskan bagaimana

hubungan kont rakt ual ant ara pihak pemilik perusahaan (principal ) yang

mendelegasikan pengambilan keput usan t ert ent u guna meningkat kan

kesej aht eraannya dengan pihak manaj emen/ pengelola (agent ) yang menerima

pendelegasian t ersebut . Agency Theory inilah yang kemudian memberikan

landasan model t eorit is yang sangat berpengaruh t erhadap konsep good

corporat e governance di berbagai perusahaan di seluruh dunia. Kemudian

konsep ini menj adi sangat populer dan bahkan dapat dikat akan t elah menj adi

isu sent ral bagi kalangan pelaku usaha, pemerint ah dan j uga pihak-pihak

lainnya.

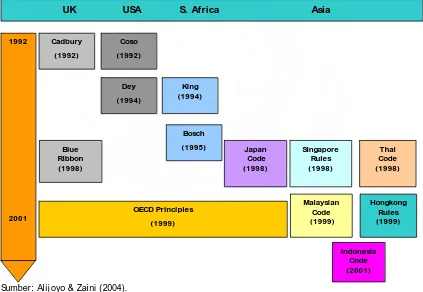

2.2. Corporate Governance Code

Konsep ini dirasakan menj adi sangat pent ing t erut ama dengan semakin

berkembang dan mengglobalnya bursa efek di sekit ar t ahun 1990-an.

Kemudian konsep ini berkembang menj adi masalah yang sangat hangat dan

menarik unt uk dibicarakan sej ak t erj adinya perist iwa pent ing dalam dunia

ekonomi dan bisnis, ant ara lain perist iwa krisis keuangan di Asia di t ahun

1997-1998. Khusus bagi kalangan negara maj u t erut ama Amerika Serikat dan

negara-negara Eropa, konsep corporat e governance kembali menj adi isu

hangat t erut ama dengan t erj adinya perist iwa bangkrut nya Enron Corporat ion

konsep corporat e governance ini di seluruh dunia didorong pula oleh banyak

dan kuat nya desakan dari berbagai pihak agar menerapkan konsep t ersebut .

Pihak-pihak t ersebut t erut ama t erdiri at as media massa, inst it ut ional

invest ors, dan NGOs (Non-Government al Organizat ions).

Desakan-desakan t ersebut kemudian diwuj udkan dengan berbagai bent uk

pert emuan dan diskusi (roundt abl e discussions) di ant ara pihak-pihak t ersebut

di at as dengan para pelaku bisnis. Akt ivit as-akt ivit as sepert i ini yang t elah

dimulai sej ak awal t ahun 1990-an akhirnya t elah berhasil merumuskan konsep

dan pedoman-pedoman pelaksanaan corporat e governance (dikenal sebagai

corporat e governance code), baik pedoman yang berlaku secara nasional

maupun yang dirumuskan oleh organisasi int ernasional. Perkembangan

pedoman-pedoman ini sampai dengan t erbent uknya pedoman di Indonesia

dapat dilihat dalam gambar di bawah ini.

UK USA S. Africa Asia

Sumber: Alij oyo & Zaini (2004).

1992

2.2. Manfaat Good Corporate Governance

Kasus bangkrut nya perusahaan Enron Corporat ion di Amerika Serikat

t elah memberikan pelaj aran pent ing t erut ama bagi para pelaku bisnis unt uk

lebih berhat i-hat i dalam melakukan invest asi. Bent uk kehat i-hat ian yang

dimaksud digambarkan dengan dimasukkannya syarat -syarat pelaksanaan

corporat e governance pada perusahaan-perusahaan yang didanai oleh

lembaga-lembaga keuangan berskala besar, sepert i CaIPERS. Begit u j uga,

dana-dana int ernasional t idak diizinkan unt uk diinvest asikan ke negara-negara

yang st andar corporat e governance nya rendah. Dengan penerapan corporat e

governance, t idak hanya kepent ingan para invest or saj a yang dilindungi,

melainkan j uga akan dapat mendat angkan banyak manf aat dan keunt ungan

bagi perusahaan t erkait dan j uga pihak-pihak lain yang mempunyai hubungan

langsung maupun t idak langsung dengan perusahaan.

Berbagai keunt ungan yang diperoleh dengan penerapan corporat e

governance dapat disebut ant ara lain:

1) Dengan good corporat e governance proses pengambilan keput usan akan

berlangsung secara lebih baik sehingga akan menghasilkan keput usan yang

opt imal, dapat meningkat kan efisiensi sert a t ercipt anya budaya kerj a yang

lebih sehat . Ket iga hal ini j elas akan sangat berpengaruh posit if t erhadap

kinerj a perusahaan, sehingga kinerj a perusahaan akan mengalami

peningkat an. Berbagai penelit ian t elah membukt ikan secara empiris bahwa

penerapan good corporat e governance akan mempengaruhi kinerj a

perusahaan secara posit if (Sakai dan Asaoka 2003; Jang Black dan Kim

2003).

2) Good corporat e governance akan memungkinkan dihindarinya at au

sekurang-kurangnya dapat diminimalkannya t indakan penyalahgunaan

wewenang oleh pihak direksi dalam pengelolaan perusahaan. Hal ini t ent u

akan menekan kemungkinan kerugian bagi perusahaan maupun pihak

berkepent ingan lainnya sebagai akibat t indakan t ersebut . Cht ourou dkk

(2001) menyat akan bahwa penerapan prinsip-prinsip corporat e governance

kinerj a (earnings management ) yang mengakibat kan nilai f undament al

perusahaan t idak t ergambar dalam laporan keuangannya.

3) Nilai perusahaan di mat a invest or akan meningkat sebagai akibat dari

meningkat nya kepercayaan mereka kepada pengelolaan perusahaan

t empat mereka berinvest asi. Peningkat an kepercayaan invest or kepada

perusahaan akan dapat memudahkan perusahaan mengakses t ambahan

dana yang diperlukan unt uk berbagai keperluan perusahaan, t erut ama

unt uk t uj uan ekspansi. Hasil penelit ian yang dilakukan oleh McKinsey &

Company (2002) membukt ikan bahwa lebih dari 70% invest or inst it usional

bersedia membayar lebih (mencapai 26 – 30% lebih mahal) saham

perusahaan yang menerapkan corporat e governance dengan baik

dibandingkan dengan perusahaan yang penerapannya meragukan.

4) Bagi para pemegang saham, dengan peningkat an kinerj a sebagaimana

disebut pada poin 1, dengan sendirinya j uga akan menaikkan nilai saham

mereka dan j uga nilai dividen yang akan mereka t erima. Bagi negara, hal

ini j uga akan menaikkan j umlah paj ak yang akan dibayarkan oleh

perusahaan yang berart i akan t erj adi peningkat an penerimaan negara dari

sekt or paj ak. Apalagi bila perusahaan yang bersangkut an berbent uk

perusahaan BUMN, maka peningkat an kinerj a t adi j uga akan dapat

meningkat kan penerimaan negara dari pembagian laba BUMN.

5) Karena dalam prakt ik good corporat e governance karyawan dit empat kan

sebagai salah sat u st akehol der yang seharusnya dikelola dengan baik oleh

perusahaan, maka mot ivasi dan kepuasan kerj a karyawan j uga diperkirakan

akan meningkat . Peningkat an ini dalam t ahapan selanj ut nya t ent u akan

dapat pula meningkat kan produkt ivit as dan rasa memiliki (sense of

bel onging) t erhadap perusahaan.

6) Dengan baiknya pelaksanaan corporat e governance, maka t ingkat

kepercayaan para st akehol ders kepada perusahaan akan meningkat

sehingga cit ra posit if perusahaan akan naik. Hal ini t ent u saj a akan dapat

menekan biaya (cost ) yang t imbul sebagai akibat t unt ut an para

7) Penerapan corporat e governance yang konsist en j uga akan meningkat kan

kualit as laporan keuangan perusahaan. Manaj emen akan cenderung unt uk

t idak melakukan rekayasa t erhadap laporan keuangan, karena adanya

kewaj iban unt uk memat uhi berbagai at uran dan prinsip akunt ansi yang

berlaku dan penyaj ian informasi secara t ransparan. Hasil penelit ian

Beasley dkk. (1996) dan Abbot t dkk. (2000) menunj ukkan bahwa penerapan

corporat e governance dapat meningkat kan kualit as laporan keuangan.

Dengan berbagai manfaat dan keunt ungan yang dapat diberikan oleh

penerapan good corporat e governance sebagaimana disebut kan di at as, waj ar

kiranya semua st akehol ders t erut ama para pelaku usaha di Indonesia

menyadari bet apa pent ingnya konsep ini bagi pemulihan kondisi usaha dan

sekaligus t ent unya pemulihan kondisi ekonomi kit a secara nasional. Meskipun

t elah banyak upaya ke arah it u yang dilakukan, baik oleh pihak pemerint ah

sendiri, organisasi-organisasi NGOs sert a para pelaku usaha, namun amat

disayangkan hingga saat ini penerapan konsep corporat e governance it u masih

hanya sebat as mengikut i t rend yang berkembang dan guna menunj ukkan

kepat uhan (conf ormance) at as ket ent uan yang dit et apkan oleh berbagai

inst it usi pemberi dana dan pemerint ah. Seharusnya para pelaku usaha

memandang dan menyadari bahwa good corporat e governance merupakan

suat u kebut uhan yang harus dipenuhi agar mereka dapat mencapai

pert umbuhan yang berkualit as dan berkesinambungan.

3. Prinsip-Prinsip Corporat e Governance

Meskipun konsep corporat e governance t elah muncul bersamaan

dengan konsep korporasi, namun kesadaran t erhadap pent ingnya konsep ini

baru berkembang secara cepat dalam t ahun-t ahun yang belakangan ini. Di

awal t ahun 1990an di Amerika Serikat mulai muncul berbagai inisiat if guna

merealisasikan dan mengembangkan konsep ini yang dit andai dengan

dipublikasikannya berbagai prinsip good corporat e governance oleh

Organizat ion f or Economic Cooperat ion and Devel opment (OECD) dan diikut i

Prinsip-prinsip dimaksud t erdiri dari: Fairness, Transparency,

Account abil it y, dan Responsibil it y. Alinea-alinea berikut ini akan membahas

prinsip-prinsip dimaksud, apa t uj uan dan sasarannya dan langkah-langkah yang

harus diambil guna mengaplikasikannya.

3.1. Fairness (Kewajaran/ Keadilan)

Prinsip ‘ Keadilan at au Kewaj aran’ ini dapat diart ikan sebagai upaya dan

t indakan yang t idak membeda-bedakan semua pihak yang berkepent ingan

(st akehol ders) t erhadap organisasi at au perusahaan t erkait . Dengan konsep

korporasi, maka t erdapat pemisahan ant ara pemegang saham at au pemilik

dan manaj emen yang bert indak sebagai pengelola perusahaan (dalam Agency

Theory, pihak pert ama disebut sebagai Principal , sedang pihak kedua disebut Agent ). Manaj emen bert ugas unt uk mengelola perusahaan guna meningkat kan

kesej aht eraan para pemilik perusahaan. Namun sej alan dengan sifat -sif at

manusia, manaj emen mungkin saj a bert indak ke arah yang lebih

mengut amakan kepent ingannya dibandingkan dengan kepent ingan para

pemegang saham. Selanj ut nya dengan berkembangnya pasar modal di dunia,

akhirnya muncul para pemegang saham yang hanya memiliki sej umlah kecil

saham di dalam perusahaan (disebut pemegang saham minorit as) dan

pemegang saham asing yang secara ot omat is memiliki akses dan kekuat an

yang lebih kecil dibandingkan dengan kelompok yang mayorit as. Prinsip

f airness ini harus menj amin adanya perlakuan yang set ara (adil) t erhadap

semua pihak t erkait , t erut ama para pemegang saham minorit as maupun asing.

Unt uk dapat t erlaksananya prinsip ini diperlukan ket ersediaan perat uran

yang melindungi kepent ingan para pemegang saham minorit as dan asing,

membuat pedoman perilaku perusahaan dan at au kebij akan-kebij akan yang

melindungi korporasi t erhadap perlakuan buruk orang dalam (Tj ager dkk.

2003). Penet apan t anggung j awab dewan komisaris, direksi, kehadiran

komisaris independen dan komit e audit , sert a penyaj ian informasi (t erut ama

laporan keuangan) dengan pengungkapan penuh merupakan perwuj udan dari

3.2. Transparency (Transparansi)

Keput usan Ment eri Negara BUMN t ahun 2002 mengart ikan t ransparansi

sebagai ket erbukaan dalam melaksanakan proses pengambilan keput usan dan

ket erbukaan dalam mengemukakan informasi mat eriil dan relevan mengenai

perusahaan. Jadi dalam prinsip ini, para pemegang saham haruslah diberi

kesempat an unt uk berperan dalam pengambilan keput usan at as

perubahan-perubahan mendasar dalam perusahaan dan dapat memperoleh informasi yang

benar, akurat , dan t epat wakt u mengenai perusahaan. Secara sederhana

dapat dikat akan bahwa prinsip ini t idak menghendaki berbagai pihak yang

berkepent ingan menj adi t ersesat kan at au t idak akan membuat kesimpulan

at au keput usan yang salah mengenai perusahaan.

Dalam prakt ik, perusahaan seharusnya berkewaj iban mengungkapkan

berbagai t ransaksi pent ing yang berkait an dengan perusahaan, sepert i kont rak

kerj a yang bernilai t inggi dengan perusahaan lain, risiko-risiko yang dihadapi

dan rencana/ kebij akan perusahaan yang akan dij alankan. Selain it u,

perusahaan seharusnya j uga berkepent ingan unt uk menyampaikan kepada

semua pihak t erkait informasi mengenai st rukt ur kepemilikan perusahaan

sert a perubahan-perubahan yang t erj adi. Para pemain pasar modal t ent u akan

bereaksi secara negat if bila mereka menilai bahwa t ingkat t ransparansi ini

rendah dan begit u pula sebaliknya. Oleh sebab it u konsep good corporat e

governance harus menj amin pengungkapan yang cukup, akurat dan t epat

wakt u t erhadap seluruh kej adian pent ing yang berhubungan dengan

perusahaan t ermasuk di dalamnya mengenai kondisi keuangan, kinerj a,

st rukt ur kepemilikan dan pengat uran perusahaan.

3.3. Account abilit y (Akuntabilitas)

Akunt abilit as dapat diart ikan sebagai kej elasan fungsi, pelaksanaan,

dan pert anggungj awaban organ sehingga pengelolaan perusahaan t erlaksana

secara efekt if. OECD menyat akan bahwa prinsip ini berhubungan dengan

t ersedianya sist em yang mengendalikan hubungan ant ara organ-organ yang

ada dalam perusahaan. Selanj ut nya prinsip akunt abilit as ini dapat dit erapkan

wewenang, hak, dan kewaj iban mereka masing-masing. Corporat e governance

harus menj amin perlindungan kepada pemegang saham khususnya pemegang

saham minorit as dan asing sert a pembat asan kekuasaan yang j elas di j aj aran

direksi.

Realisasi dari prinsip ini dapat berupa pendirian dan pengembangan

komit e audit yang dapat mendukung t erlaksananya f ungsi pengawasan dewan

komisaris, j uga perumusan yang j elas t erhadap fungsi audit int ernal. Khusus

unt uk bidang akunt ansi, penyiapan laporan keuangan yang sesuai dengan

st andar akunt ansi yang berlaku sert a dit erbit kan t epat wakt u j uga j elas

merupakan perwuj udan dari prinsip akunt abilit as ini.

3.4. Responsibilit y (Pertanggungjawaban)

OECD menyat akan bahwa prinsip t anggung j awab ini menekankan pada

adanya sist em yang j elas unt uk mengat ur mekanisme pert anggungj awaban

perusahaan kepada sharehol der dan st akehol der. Hal ini dimaksudkan agar

t uj uan yang hendak dicapai dalam good corporat e governance dapat

direalisasikan, yait u unt uk mengakomodasikan kepent ingan dari berbagai

pihak yang berkait an dengan perusahaan sepert i masyarakat , pemerint ah,

asosiasi bisnis, dan sebagainya.

Prinsip t anggung j awab ini j uga berhubungan dengan kewaj iban

perusahaan unt uk memat uhi semua perat uran dan hukum yang berlaku,

t ermasuk j uga prinsip-prinsip yang mengat ur t ent ang penyusunan dan

penyampaian laporan keuangan perusahaan. Set iap perat uran dan ket ent uan

hukum yang berlaku t ent u akan diikut i dengan sangsi yang j elas dan t egas.

Selain it u j uga harus diingat bahwa ket ent uan yang dibuat t ent u ant ara lain

bert uj uan agar kepent ingan pihak t ert ent u t erut ama masyarakat t idak

dirugikan. Oleh karena it u kepat uhan t erhadap ket ent uan yang berlaku akan

dapat menghindarkan perusahaan dari sangsi hukum sebagaimana diat ur

dalam perat uran t erkait , dan j uga sangsi moral dari masyarakat .

Keempat prinsip sebagaimana diuraikan di at as, kemudian dij abarkan ke

dalam lima aspek ut ama yang t erdiri dari: 1) Hak-hak pemegang saham; 2)

pemegang saham yang harus diakui; 4) Pengungkapan yang akurat dan t epat

wakt u; dan 5) Tanggung j awab dewan. Secara keseluruhan t erdapat berbagai

pihak yang t erkait dalam pelaksanaan good corporat e governance yang t erdiri

dari pemegang saham, invest or, karyawan, dan manaj er, pemasok dan

rekanan bisnisnya, masyarakat set empat , pemerint ah, inst it usi bisnis, media,

akademisi, dan pesaingnya. Masing-masing pihak ini t ent u memainkan

peran-peran t ert ent u dalam aplikasi corporat e governance. Dalam hal ini perusahaan

harus mampu mengakomodasikan kepent ingan para pihak (st akehol der )

t ersebut . Dengan t wo t iers syst em yang dianut oleh sist em korporasi di

Indonesia, maka peranan para pemegang saham akan dilaksanakan oleh dewan

komisaris yang menj alankan fungsi pengendalian.

Menurut Keput usan Ment eri Badan Usaha Milik Negara Nomor:

KEP-117/ M-MBU/ 2002 bahwa di samping keempat prinsip di at as, masih ada sat u

prinsip t ambahan lagi, yait u prinsip Kemandirian (Independence). Prinsip ini

diart ikan sebagai suat u keadaan di mana perusahaan dikelola secara

profesional t anpa bent uran kepent ingan dan pengaruh/ t ekanan dari pihak

manapun yang t idak sesuai dengan perat uran perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat . Penulis berpendapat bahwa

prinsip ini sebenarnya sudah t ercakup dalam prinsip pert ama dan keempat di

at as. Barangkali prinsip t ersebut lebih t erarah kepada perusahaan yang

dimiliki oleh pemerint ah (BUMN).

4. Aplikasi Good Corporat e Governance di Indonesia

Sebagaimana t elah disinggung sebelumnya bahwa kondisi aplikasi

corporat e governance di Indonesia adalah buruk, bahkan disebut sebagai

kelompok negara yang t erburuk di Asia. Hasil survai t erakhir yang

dipublikasikan oleh Asian Wal l St reet Journal t anggal 6 Mei t ahun 2003

(Alij oyo dan Zaini 2004) menunj ukkan bahwa dari 10 negara Asia yang ikut

disurvai, Indonesia masih berada pada urut an yang ke 8. Rangking ini

kelihat annya masih belum berbeda dari rangking yang dicapai dalam survai

di Indonesia dan berbagai kendala yang mungkin t imbul dalam

mengaplikasikan konsep t ersebut secara efekt if sert a alt ernat if solusi unt uk

mengat asinya.

4.1. Kondisi Pra-Indonesian Code

Indonesia t elah dilanda krisis ekonomi di sekit ar t ahun 1997/ 1998,

sement ara gerakan ke arah pembenahan kondisi corporat e governance baru

dimulai di t ahun 1999 dengan t erbent uknya Komit e Nasional Kebij akan

Corporat e Governance (KNKCG at au NCCG). Namun momen pent ing yang amat

menent ukan perj alanan konsep corporat e governance di Indonesia lebih lanj ut

baru t erj adi di t ahun 2001, yait u dengan t ersusunnya sebuah pedoman good

corporat e governance (Indonesian Code) oleh NCCG bersama para pelaku

bisnis. Kondisi prakt ik corporat e governance di Indonesia sebelum dan sesudah

krisis ekonomi berlangsung sampai dengan pedoman t adi t erbent uk (April

2001) dapat dikat akan t idak j auh berbeda sama sekali.

Para pelaku bisnis di Indonesia dapat dikat egorikan ke dalam t iga

kelompok, yait u BUMN, Swast a, dan Koperasi. BUMN merupakan kelompok

pelaku bisnis yang pemilik modalnya adalah pemerint ah. Meskipun pemerint ah

seharusnya hanya berperan sebagai regul at or, namun t erdapat berbagai

alasan logis pembent ukan BUMN di Indonesia. Alasan-alasan t ersebut t erdiri

dari: 1) unt uk wadah aset asing yang dinasionalisasi; 2) unt uk membangun

indust ri yang dibut uhkan masyarakat t et api masyarakat sendiri (at au swast a)

t idak mampu melaksanakannya; 3) unt uk membangun indust ri yang sangat

st rat egis yang berkait an dengan keamanan negara (Nugroho dan Siahaan

2005). Menurut sej arahnya asal mula pembent ukan BUMN ini adalah ket ika

diberlakukannya kebij akan nasionalisasi perusahaan-perusahaan milik Belanda

yang beroperasi di Indonesia. BUMN ini bergerak di berbagai bidang usaha

yang ada, sepert i perdagangan, perkebunan, pert ambangan, berbagai sekt or

j asa (misalnya perbankan, t ransport asi laut , darat , dan udara sert a

t elekomunikasi) dan usaha manufakt ur (misalnya perkapalan, pupuk, semen,

swast a, yait u perusahaan-perusahaan yang pemilik modalnya adalah pihak

swast a dan j uga pelaku usaha yang berbent uk koperasi.

Di kelompok pelaku bisnis swast a sebagian besar perusahaan kit a

adalah perusahaan keluarga (Solomon dan Solomon 2004) yang dengan

demikian t ent u j uga dikendalikan oleh para anggot a keluarga. Meskipun

dengan dibukanya pasar modal sebagian dari perusahaan-perusahaan t ersebut

t elah menj ual sahamnya ke masyarakat umum, namun dominasi keluarga

dalam kepemilikan saham ini masih t et ap bert ahan. Dengan demikian

berbagai prinsip good corporat e governance sebagaimana disebut di at as

menj adi sulit unt uk diaplikasikan secara efekt if. Misalnya perlindungan

t erhadap pemegang saham minorit as dan asing menj adi kurang, dit unj uknya

kalangan keluarga sebagai anggot a direksi yang selalu mengabaikan unsur

profesionalisme, informasi menj adi t idak t ransparan dan sebagainya.

Lebih lanj ut para pelaku bisnis (pemilik perusahaan-perusahaan swast a

besar, sering disebut konglomerat ) ini memiliki hubungan sangat erat dengan

para pej abat pent ing di negara ini (Tj ager dkk. 2003) sehingga

perusahaan-perusahaan t ersebut selalu mendapat perlakuan ist imewa dan perlindungan

dari pemerint ah. Hal ini mengakibat kan t idak dipergunakannya konsep-konsep

korporasi yang benar dalam menj alankan roda bisnisnya. Akibat nya pelaku

usaha menj adi kurang profesional dan memiliki daya saing yang rendah. Hal

ini t elah dibukt ikan dengan ambruknya para konglomerat ket ika t erj adinya

krisis keuangan t ahun 1997-1998 yang berlanj ut menj adi krisis ekonomi yang

berkepanj angan. Tanri Abeng menyat akan: “ Kedigj ayaan perekonomian yang

dimot ori dan dipilari oleh para pengusaha swast araksasa alias konglomerat

-yang kit a banggakan t iga t ahun silam-t idak ada art inya dalam menghadapi

krisis” (Nugroho dan Siahaan 2005).

BUMN merupakan salah sat u pelaku bisnis yang mendominasi

perekonomian kit a sej ak dilaksanakannya kebij akan nasionalisasi perusahaan

milik Belanda oleh pemerint ah. Namun dominasi t ersebut kelihat annya hanya

berlaku unt uk j umlah dan bidang usaha yang dimasuki, dan t idak dalam

peranan dan fungsinya sebagai mot or penggerak ekonomi. Dalam t eori

pengert ian yang j elas sehingga BUMN sepert inya t idak memiliki pemilik sama

sekali, maka BUMN dalam banyak hal beroperasi secara t idak efisien.

Beberapa st udi t elah membukt ikan dan mendukung kesimpulan ini, sepert i

st udi Hanke (1987), Mardj ana (1995). Begit u j uga halnya dengan t eori

monopoli yang menyat akan bahwa BUMN dalam banyak kasus sering menerima

privel ege monopoli yang mengakibat kan sering t erj erumus menj adi t idak

efisien. Dengan t erperangkap dalam j ebakan inefisiensi ini, maka j elas bukan

hanya daya saing yang lemah saj a yang melekat pada t ubuh BUMN, melainkan

j uga rendahnya kinerj a yang dicapai.

Selain beroperasi secara inefisiensi, sudah menj adi rahasia umum pula

bahwa BUMN kit a merupakan lembaga bisnis milik negara yang sudah lama

t erj angkit virus KKN. Apalagi berbagai kepent ingan polit ik j uga ikut

mengint ervensi perj alanan BUMN sehingga akhirnya mengganggu ruang gerak

manaj emennya dalam menuj u efisiensi yang j elas merupakan unsur yang

sangat pent ing dalam menghasilkan kinerj a yang t inggi dan daya saing yang

kuat . Hal yang t idak j auh berbeda j uga t erj adi dengan koperasi yang sudah

memiliki sej arah panj ang yang kurang enak unt uk didengar.

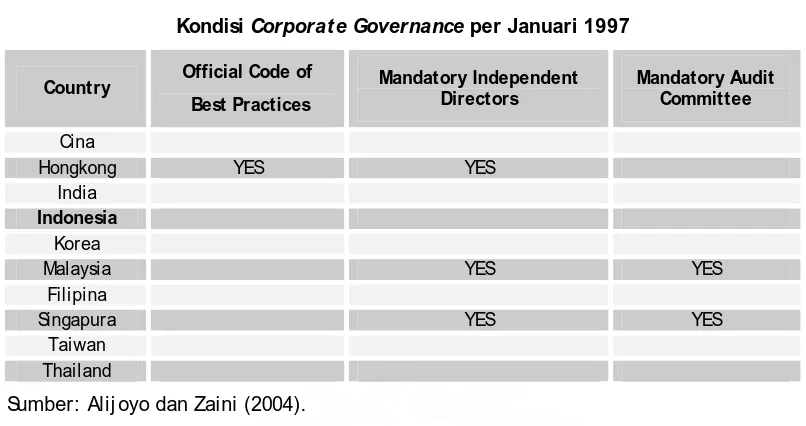

Dari gambaran t ent ang kondisi pelaku bisnis ini dapat disimpulkan bahwa

kondisi aplikasi corporat e governance di era sebelum krisis ekonomi

berlangsung adalah buruk. Hal ini j uga dapat diukur dari keberadaan

elemen-elemen ut amanya yang sekurang-kurangnya t erdiri dari: ket ersediaan

pedoman resmi (nat ional code) prakt ik good corporat e governance, eksist ensi

komisaris independen (independent direct ors) dan eksist ensi komit e audit

dalam perusahaan di sej umlah negara Asia (t ermasuk Indonesia). Kondisi

Tabel 2.

Kondisi Corporat e Governance per Januari 1997

Country

Sumber: Alij oyo dan Zaini (2004).

Dari t abel di at as t erlihat bahwa pada Januari 1997 (pada saat krisis

mulai dan t ent unya j uga menggambarkan kondisi sebelum krisis t erj adi),

Indonesia sama sekali belum memiliki pedoman at au st andar best pract ices of

good corporat e governance dan hal ini t ent u merupakan indikat or yang kuat

bahwa kondisi corporat e governance kit a buruk. Hal ini didukung pula dengan

kenyat aan bahwa pada masa it u keberadaan komisaris independen dan j uga

komit e audit belum menj adi suat u keharusan. Kondisi ini berlaku unt uk ket iga

pelaku bisnis kit a yang ada.

Dengan kondisi sebagaimana t ergambar di at as, j elaslah bahwa para

invest or yang profesional akan merasa enggan unt uk berinvest asi di Indonesia

karena keamanan invest asinya t idak t erj amin. Berbagai survai t elah dilakukan

unt uk melihat bagaimana kondisi implement asi corporat e governance pada

ket ika it u. Salah sat u di ant aranya adalah survai yang dilakukan oleh

Pricewat erhouse Coopers di t ahun 1999 t erhadap invest or-invest or di Asia

yang dapat menggambarkan bagaimana implement asi corporat e governance di

berbagai negara Asia. Dalam hasil survai it u t erlihat j elas bahwa negara kit a

berada pada t ingkat an yang paling bawah.

Baik Buruk

Gambar 2.

Hasil Penelitian Penerapan Standar Corporat e Governance di

Beberapa Negara Asia dan Australia.

Selain buruknya kondisi prakt ik corporat e governance yang j elas

memberikan kont ribusi t erbesar bagi t erj adi dan berlarut -larut nya krisis

ekonomi kit a, berbagai kondisi dan fakt or lainnya j uga ikut memberikan

kont ribusi yang cukup berart i. Fakt or-f akt or t ersebut ant ara lain dapat

disebut kan, sepert i bank-bank yang dibebani dengan hut ang luar negeri yang

t idak dihedge dalam j umlah yang cukup besar; pengalokasian kredit oleh

bank-bank kepada perusahaan-perusahaan yang hanya memberikan perhat ian

yang kecil kepada penyelesaian hut ang di masa depan; t ingkat keberlabaan

usaha yang rendah; dan sebagainya.

4.2. Kondisi Pasca-Indonesian Code

Berbagai upaya dan langkah t elah dilakukan guna mengat asi krisis yang

berlangsung. Sej umlah organisasi bisnis swast a dan LSM, sepert i The Indonesia

Net herl ands Associat ion and Transparency Int ernat ional t elah memulai inisit if

yang mendukung perbaikan t ransparansi dan corporat e governance. Begit u

j uga halnya pada t ingkat birokrat , pemerint ah bersama-sama dengan berbagai

inst it usi donor int ernasional, sepert i Int ernat ional Monet ary Fund (IMF),

Worl d Bank dan Asian Devel opment Bank (ADB) t elah mencoba merumuskan

berbagai upaya unt uk mereformasi good corporat e governance. Pada t anggal

Corporat e Governance (KNKCG) at au Nat ional Commit t ee on Corporat e Governance (NCCG) yang bert ugas unt uk menggalakkan dan memant au

perkembangan reformasi good corporat e governance. NCCG ini memiliki 22

anggot a yang berasal dari kalangan profesi, sekt or publik dan sekt or swast a

yang mewakili profesi hukum dan akunt an, bank, BUMN, perusahaan swast a,

Bapepam, dan wakil pemerint ah.

Set elah melakukan beberapa kali pert emuan dan diskusi, akhirnya

komit e ini berhasil merumuskan konsep (draf t ) t ent ang pedoman prakt ik good

corporat e governance (Code of Good Corporat e Governance). Pedoman yang

dit erbit kan dalam bulan Maret t ahun 2001 ini menunj uk secara j elas t iga belas

bidang pent ing yang perlu diperbaharui (Tj ager dkk. 2003), yait u:

1) Hak dan t anggung j awab pemegang saham;

2) Fungsi, t ugas, dan kewaj iban dewan komisaris;

3) Fungsi, t ugas, dan kewaj iban dewan direksi;

4) Sist em audit , t ermasuk peran audit or ekst ernal dan komit e audit ;

5) Fungsi, t ugas, dan kewaj iban sekret aris perusahaan;

6) Hak st akehol ders dan akses kepada informasi yang relevan;

7) Ket erbukaan yang t epat wakt u dan akurat ;

8) Kewaj iban para komisaris dan direksi unt uk menj aga kerahasiaan;

9) Larangan penyalahgunaan informasi oleh orang dalam;

10) Et ika berusaha;

11) Ket idakpat ut an pemberian donasi polit ik;

12) Kepat uhan pada perat uran perundang-undangan t ent ang prot eksi

kesehat an, keselamat an kerj a, dan pelest arian lingkungan;

13) Kesempat an kerj a yang sama bagi para karyawan.

Bukan hanya pada lingkungan birokrat saj a, di kalangan swast a pun j uga

muncul berbagai inisiat if unt uk membant u upaya sosialiasi corporat e

governance ini. Hal ini dit andai dengan t erbent uknya beberapa organisasi

non-pemerint ah (NGO), sepert i Forum f or Corporat e Governance f or Indonesia

dapat dikat akan bahwa t elah t imbul kemauan dari berbagai pihak unt uk

mengaplikasikan corporat e governance sebagai salah sat u solusi ut ama unt uk

mengat asi krisis ekonomi yang t erj adi. Namun, amat lah disayangkan bahwa

t ernyat a kemauan it u belum merupakan suat u kesadaran mendasar yang

sepenuhnya benar. Sebagian besar kalangan pelaku bisnis (t ermasuk j uga

kalangan birokrat ) masih menganggap bahwa corporat e governance

merupakan sesuat u yang harus diikut i dan dij alankan sebagai wuj ud

“ kepat uhan” kepada at uran yang ada, dan bukannya merupakan sesuat u yang

memang diperlukan agar perusahaan dapat menghasilkan kinerj a yang opt imal

secara berkelanj ut an sehingga roda kehidupan perusahaan dapat t erus

berput ar (sust ainabl e).

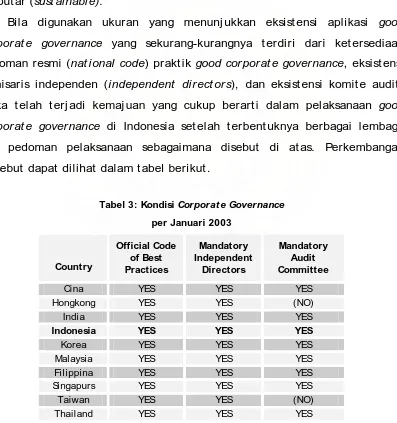

Bila digunakan ukuran yang menunj ukkan eksist ensi aplikasi good

corporat e governance yang sekurang-kurangnya t erdiri dari ket ersediaan

pedoman resmi (nat ional code) prakt ik good corporat e governance, eksist ensi

komisaris independen (independent direct ors), dan eksist ensi komit e audit ,

maka t elah t erj adi kemaj uan yang cukup berart i dalam pelaksanaan good

corporat e governance di Indonesia set elah t erbent uknya berbagai lembaga

dan pedoman pelaksanaan sebagaimana disebut di at as. Perkembangan

t ersebut dapat dilihat dalam t abel berikut .

Tabel 3: Kondisi Corporat e Governance

per Januari 2003

Dari t abel di at as t erlihat bahwa kondisi corporat e governance di

Indonesia sudah sej aj ar dengan negara-negara Asia yang lain, baik negara

yang kondisi corporat e governance-nya memang sudah baik sebelumnya,

sepert i Hongkong, Malaysia, dan Singapura (lihat Tabel 2) maupun

negara-negara yang kondisi sebelumnya masih buruk, sepert i Cina dan Thailand. Jadi,

apabila dinilai dari sudut hal-hal yang bersifat mandat ory, t elah t erj adi

kemaj uan yang cukup cepat dan berart i dalam reformasi corporat e

governance di Indonesia. Pemenuhan t erhadap hal-hal yang bersifat mandat ory secara fundament al belumlah menj amin adanya prakt ik yang

memuaskan. Kondisi inilah yang menggiring pada kesimpulan bahwa kesadaran

akan pent ingnya prakt ik good corporat e governance bagi peningkat an kinerj a

dan kesinambungan usaha yang berkualit as di Indonesia belum t ercapai.

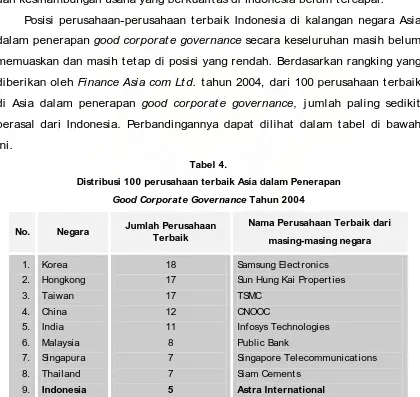

Posisi perusahaan-perusahaan t erbaik Indonesia di kalangan negara Asia

dalam penerapan good corporat e governance secara keseluruhan masih belum

memuaskan dan masih t et ap di posisi yang rendah. Berdasarkan rangking yang

diberikan oleh Finance Asia com Lt d. t ahun 2004, dari 100 perusahaan t erbaik

di Asia dalam penerapan good corporat e governance, j umlah paling sedikit

berasal dari Indonesia. Perbandingannya dapat dilihat dalam t abel di bawah

ini.

Tabel 4.

Distribusi 100 perusahaan terbaik Asia dalam Penerapan

Good Corporat e Governance Tahun 2004

Bila dibandingkan dengan Cina dan India yang dalam survai sebelumnya

(lihat Gambar 2) j uga berada dalam posisi yang sama (posisi paling buruk),

dalam survai ini t elah mengalami peningkat an yang j auh lebih baik. Dari 100

perusahaan t erbaik t ersebut , 12 perusahaan berasal dari Cina, 11 perusahaan

dari India, sement ara Indonesia hanya menyumbangkan 5 perusahaan saj a

(5%). Perusahaan-perusahaan t ersebut : PT Telkom Indonesia Tbk., PT Bank

Mandiri Tbk., PT Ast ra Int ernasional Tbk., PT Gudang Garam Tbk. dan PT Bank

Cent ral Asia Tbk.

Unt uk memperoleh gambaran lebih lengkap berikut ini akan dibahas

bagaimana kondisi t erbaru aplikasi good corporat e governance negara kit a

dengan mengacu kepada prinsip-prinsip yang dij abarkan ke dalam lima aspek

ut ama sebagaimana disinggung di bagian sebelumnya. Pembahasan didasarkan

pada hasil evaluasi yang disiapkan oleh Worl d Bank bulan Maret t ahun 2005.

1) Aspek Hak-hak Pemegang Saham

Menyangkut t ent ang hak-hak dasar pemegang saham (basic sharehol der

right s) yang berkait an dengan hak pendaft aran kepemilikan, hak

ment ransfer saham, hak memperoleh informasi perusahaan secara rut in dan

t epat wakt u, dan hak dalam pembagian dalam laba perusahaan dapat

dinilai sudah memuaskan. Namun berkait an dengan hak berpart isipasi

dalam RUPS dan hak unt uk ikut memilih anggot a dewan (dewan komisaris

dan dewan direksi) t erdapat beberapa kondisi yang memerlukan perhat ian

dan perbaikan di masa mendat ang. Meskipun sudah dit ent ukan bahwa

semua pemegang saham berhak hadir dalam RUPS, namun dalam prakt ik

para pemegang saham minorit as j arang sekali menghadirinya. Hal ini

mungkin t erkait dengan UUPT yang belum ada mengat ur t ent ang kewaj iban

perlakuan yang adil t erhadap pemegang saham minorit as. Dalam hal

pemilihan anggot a dewan, hanya sej umlah kecil perusahaan t erdaft ar yang

memiliki komit e nominasi unt uk pemilihan anggot a dewan komisaris dan

dewan direksi dan dalam prakt iknya nominasi j ust ru dilakukan oleh

manaj emen (at au pemegang saham pengendali, khususnya pada BUMN).

Tidak ada mekanisme yang j elas bagi pemegang saham unt uk

memungkinkan bagi pemegang saham minorit as menyalurkan suaranya

unt uk menominasi anggot a dewan meskipun t idak dinyat akan dilarang

t et api j uga t idak dinyat akan diizinkan. Hal ini menunj ukkan bahwa hak-hak

pemegang saham minorit as masih belum diperhat ikan.

Berkait an dengan hak pemegang saham unt uk ikut sert a dalam

keput usan-keput usan pent ing, misalnya dalam penambahan saham beredar

at au t ransaksi yang dapat mengarah pada pengalihan kepemilikan

perusahaan, kondisinya sudah cukup memuaskan. Keput usan unt uk hal-hal

di at as diambil melalui RUPS (UUPT Pasal 103) dan secara rinci j uga diat ur

oleh Bapepam.

Dalam pelaksanaan RUPS, pemegang saham selalu kurang memiliki

akses t erhadap isi agenda rapat . Akibat nya, meskipun mereka memiliki hak

unt uk mengaj ukan sesuat u usulan dalam rapat , namun hak ini j arang

dipergunakannya. Begit u j uga halnya, bila ada pesert a rapat yang

keberat an dengan sesuat u usulan dari kelompok mayorit as, pihak yang

berkeberat an ini selalu dimint a unt uk menj elaskan alasannya sehingga

cenderung menggiring mereka unt uk t idak berada dalam posisi berlawanan

dengan suara mayorit as. Informasi mengenai st rukt ur kepemilikan dapat

dinilai masih belum cukup, t erut ama dalam laporan t ahunan. Informasi

lengkap t ersimpan dalam Daft ar Pemegang Saham (DPS) di mana secara

hukum dewan komisaris harus mengizinkan pemegang saham

memeriksanya, namun dengan alasan kerahasiaan dan persaingan, dewan

dapat menolak pemberian izin ini.

2) Aspek Perlakuan yang Set ara/ Sama t erhadap Pemegang Saham

Menurut perat uran yang berlaku (UUPT), pemegang saham individu

memiliki hak unt uk menunt ut kompensasi at as kerugian perusahaan yang

t imbul dari t indakan-t indakan yang t idak sesuai dan t idak beralasan at au

akibat kelalaian dewan komisaris at au dewan direksi, t et api hal ini hanya

berlaku bagi para pemegang saham yang memiliki hak suara minimal 10%

at au mewakili minimal 10% dari t ot al suara. Ket ent uan 10% ini dapat

pada negara-negara Asia yang lain. Di Korea misalnya, ket ent uan ini hanya

sebesar 5% at au 1% bagi perusahaan t ak t erdaft ar (perseroan bukan Tbk.),

dan hanya 0,01% bagi perusahaan t erdaft ar (perseroan Tbk.).

Berkait an dengan t ransaksi dengan pihak dalam (insider t rading),

adalah t erlarang menurut hukum yang berlaku dan Bapepam berkewaj iban

memonit or kej adian ini. Begit u j uga halnya dengan t ransaksi dalam

hubungan khusus (rel at ed part y t ransact ions) secara rinci t elah diat ur oleh

Bapepam, namun ket ent uan t ersebut belum sepenuhnya dipahami dan

dalam prakt ik dij umpai j uga ket idakpast ian hukum mengenai hal ini. Selain

it u, dalam perat uran j uga t idak ada dipersyarat kan unt uk mengemukakan

(discl ose) mengenai konflik kepent ingan, baik di pihak direkt ur maupun

manaj er. Namun hal ini sebenarnya sudah cukup j elas diat ur dalam st andar

akunt ansi Indonesia (SAK).

3) Aspek Peranan Pemilik Kepent ingan (St akehol der) dalam Corporat e

Governance

Terdapat berbagai pihak yang j uga memiliki kepent ingan dalam

perusahaan yang disebut dengan st akehol der, misalnya karyawan, kredit ur,

pelanggan dan masyarakat yang berada di sekit arnya. Kerangka good

corporat e governance seharusnya memperhat ikan hak-hak mereka ini baik

secara hukum maupun melalui kerj asama dengan perusahaan. Secara

hukum, hak-hak karyawan adalah dilindungi di Indonesia, baik dalam UUPT

maupun dalam perat uran ket enagakerj aan. Khusus unt uk hak-hak para

kredit ur, meskipun j uga secara hukum t erlindungi, namun inf ormasi yang

akurat at as hart a yang dij aminkan t idak t ersedia, sehingga dianggap bahwa

hak-hak para kredit ur t ak t erlindungi secara baik. Meskipun demikian,

secara hukum kredit ur berhak menj ualkan sesuat u j aminan sebagai gant i

rugi. Selain it u, para st akehol der yang lain j uga sulit unt uk dapat

berpart isipasi dalam corporat e governance karena inf ormasi yang

diperlukan j uga t idak t ersedia dengan baik, misalnya laporan t ahunan at au

informasi lainnya mengenai perusahaan t idak dengan mudah diperoleh oleh

4) Aspek Pengungkapan dan Transparansi

Corporat e governance harus menj amin adanya pengungkapan yang

benar dan t epat wakt u at as semua hal yang mat eriil yang berkait an dengan

perusahaan, t ermasuk sit uasi keuangan, kinerj a, kepemilikan, dan

pengelolaan perusahaan. Pengungkapan it u hendaknya meliput i, t api t idak

t erbat as hanya pada informasi yang mat eriil at as keuangan dan hasil

operasional, t uj uan perusahaan, pemegang saham mayorit as dan hak suara,

anggot a dewan dan eksekut if kunci sert a renumerasinya, fakt or-fakt or

risiko yang secara mat eriil t erlihat , isu-isu pent ing yang berkait an dengan

karyawan dan pemegang saham sert a st rukt ur dan kebij akan pengelolaan.

Meskipun berbagai ket ent uan mengenai pengungkapan ini t elah diat ur,

sepert i dalam UUPT, perat uran Bapepam, namun pemegang saham

minorit as selalu t idak memperoleh akses t erhadap minut rapat direksi.

Begit u j uga halnya t idak ada keharusan bagi perusahaan t erdaf t ar unt uk

mengungkapkan t ent ang kondisi int ernal cont rol nya t ermasuk opini audit or

at as hal it u, penj elasan mengenai st rukt ur corporat e governance khususnya

yang berkait an dengan t anggung j awab dan independensi dewan komisaris

dan dewan direksi sert a hak-hak pemegang saham minorit as.

Berkait an dengan st andar akunt ansi, meskipun sej ak t ahun 1994 IAI

t elah mengadopsi Int ernat ional Account ing St andards (IAS) menj adi

Pernyat aan St andar Akunt ansi Keuangan (PSAK), namun unt uk berbagai

aspek di mana diperlukan penyesuaian dengan kondisi lokal, t erdapat

berbagai ket idak konsist enan ant ara PSAK dan IAS. Khusus unt uk kegiat an

pemeriksaan t elah dit erbit kan St andar Pemeriksaan Akunt an Profesional

(SPAP) yang diadopsi dari st andar profesional AICPA. Namun dengan adanya

perubahan pada st andar pemeriksaan int ernasional, maka t imbul ket idak-

sesuaiannya dengan SPAP yang berdampak pada bervariasinya kualit as

pemeriksaan. Penunj ukan ekst ernal audit or berada di t angan RUPS yang

mungkin didelegasikan kepada komit e audit , namun unt uk sebagian kasus

peranannya masih belum cukup kuat . Laporan keuangan perusahaan

(t ermasuk opini audit or) harus dipublikasikan di media lokal paling lambat

diserahkan kepada RUPS paling lambat lima bulan set elah berakhir t ahun

fiskal. Jangka wakt u lima bulan ini dipandang t erlalu lama, seharusnya

paling lama t iga bulan set elah t ahun fiskal berakhir.

5) Aspek Tanggung Jawab Dewan

UUPT mengat ur bahwa semua perseroan harus memiliki dewan yang

t erdiri dari dewan direksi yang bert ugas unt uk mengelola perusahaan

sehari-hari, dan dewan komisaris yang bert ugas memonit or dan memberi

nasihat kepada dewan direksi. Tet api di dalamnya masih belum ada diat ur

mengenai keberadaan anggot a dewan komisaris yang independen walaupun

Jakart a St ock Exchange t elah ada mengat urnya, yait u dengan menet apkan

bahwa 30% dari anggot a dewan komisaris haruslah independen.

Selanj ut nya di dalam prakt ik belum ada mekanisme t ent ang bagaimana

pemegang saham memilih komisaris independen ini, sehingga meskipun

dalam beberapa kasus komisaris independen ini t elah ada, namun t idak

diket ahui bagaimana penunj ukannya. Menyangkut t ent ang renumerasi

unt uk anggot a dewan, meskipun nilainya diungkapkan dalam laporan

t ahunan, namun mekanisme penent uan dan peninj auannya j uga belum

ada. Mungkin perlu dipert imbangkan unt uk mendirikan komit e renumerasi

dan nominasi.

Dalam hal perlakuan yang adil t erhadap semua pemegang saham, UUPT

belum ada mengat urnya secara t egas. Dengan demikian t idak ada

kewaj iban bagi dewan direksi unt uk melakukannya. Hal ini t ent u dapat

mengakibat kan kurang t erlindunginya hak-hak dan kepent ingan para

pemegang saham, t erut ama pemegang saham minorit as dan asing dan

sekaligus t ent u dapat dinilai sebagai unsur yang melemahkan aplikasi good

corporat e governance. Selain it u j uga t idak ada secara j elas diat ur agar

dewan direksi dan dewan komisaris perusahaan t erdaft ar memasukkan

dalam laporan t ahunan t ent ang t anggung j awab mereka unt uk

mencipt akan dan memelihara int ernal cont rol yang memuaskan dan

kepat uhan t erhadap hukum dan perat uran yang berlaku. Karena sist em

dalam meningkat kan keamanan hart a milik perusahaan dan semakin

t erj aminnya reliabilit as dan kualit as informasi sert a kepat uhan t erhadap

ket ent uan, maka prakt ik sist em int ernal cont rol yang baik j uga seharusnya

menj adi perhat ian bagi dewan direksi maupun dewan komisaris.

4.3. Kendala-Kendala Penerapan Good Corporat e Governance di Indonesia

Akt ivit as bisnis t idak akan t erlepas dari kondisi lingkungan yang

melandasinya. Begit u pula halnya dengan penerapan good corporat e

governance yang sudah t ent u akan dipengaruhi oleh berbagai komponen yang

ada di sekelilingnya. Komponen-komponen dimaksud, sepert i hukum, budaya

dan sebagainya ada yang bersifat mendukung, namun ada j uga yang akhirnya

menj adi kendala dalam aplikasinya. Alinea berikut ini akan menyinggung serba

ringkas berbagai kendala yang dihadapi dalam penerapan good corporat e

governance di Indonesia.

1) Kendala Hukum

Corporat e governance haruslah menj amin perlakuan yang sama dan

perlindungan at as hak-hak semua pemegang saham dari berbagai kemungkinan

penyalahgunaan (abuses) oleh pihak-pihak t ert ent u. Di Indonesia, pemegang

saham minorit as dan st akehol ders lainnya hanya mempunyai sedikit celah

unt uk melindungi diri mereka t erhadap t indakan penyalahgunaan yang

dilakukan oleh pemegang saham mayorit as. Dalam sist em hukum kit a

mekanisme t erhadap t indakan sepert i it u memang ada diat ur, t et api karena

masih lemahnya penegakan hukum dan prakt ik pengadilan (j udiciary) maka

efekt ivit asnya menj adi t erbat as. Begit u j uga halnya dengan sist em kepailit an

dan pengadilan yang memiliki kelemahan t elah membuat para kredit ur hanya

memiliki pengaruh yang kecil t erhadap para debit ur mereka.

2) Kendala Budaya

Sebagaimana disinggung sebelumnya bahwa t erdapat suat u pandangan

bahwa prakt ik corporat e governance it u hanyalah merupakan suat u bent uk

sebagai suat u sist em diperlukan oleh perusahaan unt uk meningkat kan kinerj a.

Hal ini mengakibat kan aplikasi good corporat e governance t idak sepenuh hat i

dilaksanakan, sehingga efekt ivit asnya menj adi berkurang.

Begit u j uga halnya dengan adanya dan t elah membudayanya anggapan

bahwa t indakan penyelewengan (f raud) maupun t ransaksi dengan orang dalam

(insider t ransact ions) hanyalah merupakan hal yang biasa dan lumrah

dilakukan dan bahkan t indakan korupsi pun dipandang sebagai sesuat u

t indakan yang t idak salah. Anggapan yang sepert i ini j elas bert ent angan

dengan j iwa corporat e governance, sehingga akan mengganggu dan bahkan

menghambat berj alannya aplikasi t ersebut . Kondisi ini dit ambah lagi dengan

masih lemahnya prakt ik pengungkapan dan ket erbukaan sert a t idak efekt ifnya

mekanisme pengungkapan dan kedisiplinan di pasar modal. Dalam beberapa

kasus j uga dij umpai f enomena bahwa para manaj er dan direkt ur sangat kebal

(immune) t erhadap pert anggungj awaban kepada para st akehol der.

3) Kendala Polit ik

Kendala ini t erut ama t erkait dengan perusahaan-perusahaan BUMN, yait u

perusahaan yang dimiliki negara. Sebagaimana dikat akan di at as bahwa

pengert ian negara selalu menj adi kabur, t erkadang diart ikan sebagai

pemerint ah, t et api j uga ada yang mengart ikannya sebagai lembaga negara

yang lain. Hal ini dit ambah lagi dengan dikaburkannya pemisahan ant ara

kepent ingan bisnis dan kepent ingan pemerint ah maupun lembaga negara yang

lain. Akibat nya berbagai keput usan bisnis di BUMN sangat diint ervensi oleh

pemerint ah dan dalam kasus yang lain BUMN j ust ru dieksploit asi oleh para

polit isi (Praset iant ono dalam Nugroho dan Siahaan 2005). Dalam beberapa

kasus, hal ini j uga t erj adi pada perusahaan-perusahaan swast a. Kondisi lain

yang mungkin dapat menj adi perhat ian adalah bahwa peranan lembaga pasar

modal (Bapepam begit u j uga JSX) sebagai lembaga pengat ur masih belum

4) Kendala Lingkungan Bisnis

Sebagaimana kondisi yang umum berlaku di berbagai negara Asia lainnya,

bahwa perusahaan-perusahaan (meskipun berbent uk perseroan) Indonesia

t erut ama dimiliki oleh keluarga (f amil y-owned). Dengan kondisi ini, maka

prakt ik corporat e governance dapat saj a melenceng dari prakt ik yang

seharusnya karena pert imbangan dan kepent ingan keluarga, misalnya dalam

penunj ukan anggot a komisaris independen. Keadaan ini dalam berbagai kasus

j uga t et ap berlaku meskipun perusahaan-perusahaan t ersebut sudah masuk

dan memperdagangkan sahamnya di pasar modal (publ icl y l ist ed).

5) Kendala Lainnya

Bank-bank di Indonesia t elah diakui keberadaannya sebagai salah sat u

lembaga int ermediary keuangan yang amat berperan dalam penyediaan (j uga

membant u dalam menyediakan) dana yang dibut uhkan oleh para pelaku

bisnis. Sebagai penyedia dana (pinj aman) bank-bank t ersebut semest inya

berperan besar dalam memonit or akt ivit as perusahaan, t ermasuk akt ivit as

manaj ernya dalam penggunaan dana. Dalam berbagai kasus t erlihat bahwa

fungsi monit oring ini t idak berj alan secara efekt if, bahkan hal it u sudah

t erj adi selama proses penilaian t erhadap proposal pinj aman yang diaj ukan.

Hal ini dapat dilihat dari kasus-kasus diset uj uinya proposal kredit yang

t idak/ kurang f easibl e sehingga pada akhirnya menimbulkan masalah dalam

pengembaliannya kemudian (kredit macet ).

5. Peran Akuntansi dalam Menyukseskan Penerapan Good Corporat e Governance

Berikut ini akan dibahas bagaimana peran akunt ansi dalam mendukung

aplikasi good corporat e governance. Pemakai informasi yang dihasilkan oleh

akunt ansi dapat dikat egorikan ke dalam dua kelompok: pemakai ekst ernal dan

pemakai int ernal. Sej alan dengan it u, maka dalam berbagai lit erat ur

akunt ansi (misalnya: Garrison dan Noreen 2003; Sundem Horngren dan

(Financial Account ing) dan Akunt ansi Manaj emen (Management Account ing).

Para pemakai ekst ernal akan menggunakan informasi yang dihasilkan oleh

bidang akunt ansi keuangan, sement ara pemakai int ernal akan menggunakan

t erut ama informasi yang dihasilkan dari bidang akunt ansi manaj emen.

Pembahasan mengenai peranan akunt ansi dalam corporat e governance di

bawah ini didasarkan kepada pengelompokan t ersebut .

5.1. Bidang Akuntansi Keuangan

Prinsip t ransparansi menginginkan agar para pemegang saham

memperoleh informasi yang cukup, benar, akurat , dan t epat wakt u sehingga

para pemegang saham t idak t ersesat dalam pengambilan keput usan. Laporan

keuangan sebagaimana diat ur oleh st andar akunt ansi haruslah menyaj ikan

informasi sesuai dengan apa adanya, t anpa ada upaya unt uk menut up-nut upi

segala sesuat u yang seharusnya diungkapkan. Hal ini diat ur dalam SAK yang

secara j elas menet apkan berbagai karakt erist ik kualit at if yang harus dipenuhi

oleh laporan keuangan. Karakt erist ik it u t erdiri dari dapat dipahami, relevan,

andal, dan dapat dibandingkan. Pemenuhan t erhadap keempat karakt erist ik di

at as akan menj adikan laporan keuangan it u mengandung informasi yang t idak

menyesat kan bagi pemakainya. Selain it u, pengert ian dasar laporan keuangan

it u t idaklah hanya sebat as laporan keuangan saj a, melainkan meliput i pula

cat at an at as laporan keuangan yang secara keseluruhan akan menggambarkan

secara lengkap kondisi keuangan, hasil usaha dan segala sesuat u yang

berkait an dengan keuangan perusahaan.

Meskipun di dalam st andar akunt ansi t erdapat kemungkinan perusahaan

menggant i met ode akunt ansi yang digunakan (misalnya met ode dalam

penilaian persediaan, penyusut an hart a t et ap), t et api st andar akunt ansi

mewaj ibkan adanya penggunaan sesuat u met ode at au t eknik sert a prinsip

secara konsist en. Kalaupun dilakukan pergant ian, pengaruhnya waj ib unt uk

dij elaskan. Ket ent uan ini j elas akan membuat laporan keuangan menj adi lebih

bermut u dan bermanfaat karena para pemakainya dapat mengukur dan

memperbandingkan kondisi dan perkembangan keuangan sert a kinerj a

sebelumnya j elas mendukung t erpenuhinya prinsip t ransparansi dari good

corporat e governance.

Prinsip “ Adil” dalam good corporat e governance menunt ut adanya

perlakuan yang adil kepada semua pihak t erkait , t erut ama pemegang saham

minorit as. Penegakan at as prinsip ini t ent u lebih banyak dit ent ukan oleh

perat uran dan norma yang t ersedia sert a perilaku berbagai pihak, t erut ama

manaj emen. Sedikit yang dapat disumbangkan oleh akunt ansi dalam hal ini,

adalah bahwa akunt ansi it u bersifat net ral dan independen. Sikap net ral dan

independen ini berlaku secara keseluruhan, t idak hanya secara t eori t et api

j uga harus t ercermin dalam sikap dan perilaku para akunt an dalam

kehidupannya. Hal ini diat ur dalam kode et ik akunt an. Dengan demikian

informasi yang disiapkan melalui proses akunt ansi keuangan t idak akan

dit uj ukan unt uk lebih mengunt ungkan bagi golongan pemakai t ert ent u karena

ia t idak dirancang unt uk memenuhi kebut uhan salah sat u at au beberapa

pemakai saj a, melainkan dipersiapkan unt uk memenuhi kebut uhan umum

semua j enis pemakainya. Jadi sikap net ral dan independennya akunt ansi dan

para akunt an akan mendukung t erealisasinya good corporat e governance.

Salah sat u prinsip dasar yang dianut dalam akunt ansi adalah prinsip

konservat isme (conservat ism) yang menunj ukkan sikap kehat i-hat ian. Prinsip

ini mengat ur bahwa dalam hal perusahaan berhadapan dengan kej

adian-kej adian yang t idak past i (uncert aint y), maka laporan keuangan harus memilih

angka dan posisi yang kurang mengunt ungkan. Perusahaan sudah dapat

mencat at sesuat u kerugian yang belum direalisasi t api sudah ada dasarnya,

sement ara laba yang sudah ada indikasinya belum boleh dicat at sebelum laba

it u direalisasi. Dengan menganut prinsip ini j elas bahwa pelaporan akt iva

maupun laba yang dit inggikan (overst at ed) at au sebaliknya pelaporan

kewaj iban dan biaya at au rugi yang direndahkan (underst at ed) akan

t erhindarkan. Para akunt an percaya bahwa dengan menganut prinsip ini para

pemakai laporan keuangan kemungkinan kecil akan disesat kan (Schroeder dkk.

2001). Dengan demikian menganut prinsip konservat isme akan mendukung

5.2. Bidang Akuntansi Manajemen

Oleh karena akunt ansi manaj emen hanya dit uj ukan unt uk melayani

keperluan informasi para pemakai int ernal, yait u pihak manaj emen

perusahaan, maka dukungan bidang akunt ansi ini t erhadap t ercipt anya good

corporat e governance t idaklah t erlihat secara langsung. Uraian-uraian berikut

ini akan mencoba menggambarkan bagaimana bidang akunt ansi manaj emen

dapat memberikan kont ribusinya bagi keberhasilan dan peningkat an aplikasi

good corporat e governance. Topik-t opik t erkait meliput i ant ara lain masalah

efisiensi, dukungan dalam proses pengambilan keput usan yang opt imal,

pengukuran kinerj a, perhit ungan dan penet apan renumerasi yang waj ar, sert a

penyiapan st rat egi yang dapat meningkat kan posisi saing dan t ent unya j uga

kinerj a perusahaan.

Dalam akunt ansi manaj emen dikenal sist em pengendalian biaya (cost

cont rol syst ems) yang t erdiri dari akunt ansi biaya dan manaj emen biaya.

Akunt ansi biaya bert uj uan unt uk menghit ung dan mengalokasikan biaya

kepada produk sehingga harga pokok produk dapat dit et apkan secara benar,

akurat dan dalam j umlah yang waj ar. Meskipun aspek efisiensi j uga ikut

menj adi perhat ian, namun fokus ut ama akunt ansi biaya ini adalah kepada

kandungan biaya (cost cont ainment ). Sebaliknya manaj emen biaya t erarah

t erut ama kepada t uj uan unt uk menurunkan biaya dan perbaikan yang

berkelanj ut an. Dengan demikian dapat dipahami bahwa keduanya bert uj uan

agar perusahaan dapat menghasilkan produk yang efisien dan harga pokoknya

t elah dihit ung secara benar dan akurat sesuai dengan t at a cara perhit ungan

akunt ansi biaya. Hal ini j elas akan sangat membant u manaj emen dalam

mengelola perusahaan secara benar, baik, dan efisien, yang t ent unya akan

memberikan kont ribusi yang berart i j uga bagi aplikasi good corporat e

governance.

Dengan t ersedianya informasi akunt ansi manaj emen (t erut ama informasi

biaya) pihak manaj emen akan lebih mudah dalam proses pengambilan

keput usan. Semakin baik informasi yang dipersiapkan oleh akunt ansi

manaj emen, maka akan semakin baik pula kualit as keput usan yang dibuat

opt imal bagi perusahaan. Prof it yang opt imal t ent u akan meningkat kan

kesej aht eraan pemegang saham, manaj emen, dan karyawan perusahaan dan

j elas sej alan dengan t uj uan dari aplikasi good corporat e governance.

Pengukuran kinerj a sebuah perusahaan secara keseluruhan dan j uga

kinerj a bagian at aupun unit -unit perusahaan (t ermasuk manaj ernya)

merupakan salah sat u fungsi pent ing dalam perusahaan. Pengukuran kinerj a

ini bert uj uan unt uk memot ivasi manaj emen dan karyawan unt uk mencapai

t uj uan perusahaan sert a mencegah mereka berperilaku menyimpang dari yang

diinginkan guna dapat t ercapainya t uj uan t adi. Dengan demikian j elas bahwa

pengukuran kinerj a diharapkan akan memberikan pengaruh posit if bagi

peningkat an kinerj a perusahaan. Hal ini t ent u secara t idak langsung akan

membant u berhasilnya aplikasi good corporat e governance dalam perusahaan.

Begit u pula halnya akunt ansi manaj emen j uga berperan dalam analisis dan

penent uan besarnya j umlah renumerasi yang waj ar bagi manaj emen maupun

anggot a dewan direksi dan dewan komisaris. Akhir-akhir ini dalam akunt ansi

manaj emen berkembang sist em pengukuran kinerj a yang t idak hanya t erfokus

kepada aspek keuangan. Sist em ini dikenal sebagai Bal anced Scorecard yang

meskipun masih menganggap kinerj a keuangan sebagai salah sat u krit eria

pent ing, t et api sudah mengikut sert akan aspek nonkeuangan sebagai krit eria

pengukuran, sepert i aspek pelanggan, int ernal proses, dan aspek

pembelaj aran dan pert umbuhan.

Keberhasilan sebuah perusahaan dalam memenangkan persaingan dan

sekaligus mencapai kinerj a yang t inggi sangat dit ent ukan oleh apa dan

bagaimana st rat egi yang digunakannya. St rat egi merupakan langkah-langkah

t indakan guna mewuj udkan t uj uan dan misi perusahaan. Dua st rat egi yang

ut ama t erdiri at as product dif f erent iat ion dan cost l eadership.

Dif f erent iat ion adalah st rat egi berupa pencipt aan dan pemeliharaan produk

yang unik menurut persepsi konsumen, sement ara cost l eadership adalah

st rat egi unt uk menghasilkan produk berkualit as dengan biaya yang t ermurah.

Unt uk dapat menj alankan st rat egi-st rat egi ini, akunt ansi manaj emen amat

berperan dalam penyediaan informasi yang diperlukan. Jadi, dapat