SKRIPSI

ANALISIS PENGARUH PEMBIAYAAN SEKTOR PERIKANAN TERHADAP KESEJAHTERAAN NELAYAN BELAWAN

OLEH

LEONARDO NAINGGOLAN 120501161

PROGRAM STUDI STRATA-1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATRA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Leonardo Nainggolan

PERSETUJUAN

NIM : 120501161

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Pengaruh Pembiayaan Sektor Perikanan terhadap Kesejateraan Nelayan Belawan

Tanggal: _____________ Dosen Pembimbing

NIP.197304081998021001 Wahyu Ario Pratomo,SE,M.Ec

Penguji I Penguji II

UNIVERSITAS SUMATRA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Leonardo Nainggolan

PERSETUJUAN PERCETAKAN

NIM : 120501161

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Pengaruh Pembiayaan Sektor Perikanan terhadap Kesejateraan Nelayan Belawan

Tanggal, _____________ Ketua Program Studi

NIP.19710503 200312 1 003 Irsyad Lubis, SE, M.Soc.Sc, Ph.D

Tanggal,______________ Ketua Departemen

NIP.197304081998021001

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawahini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Pembiayaan Sektor

Perikanan terhadap Kesejateraan Nelayan Belawan” adalah benar hasil karya tulis

saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,10November2015

Penulis,

Leonardo Nainggolan

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh kredit, modal, dan kepemilikan kapal terhadap kesejahteraan nelayan di Kecamatan Medan Belawan.Penelitian ini menggunakan data primer dengan kuesioner dan interview terhadap 50 responden dan data sekunder dengan mencari sumber dari buku, internet atau lembaga informasi lain. Metodeanalisis yang digunakanadalahanalisisregresi linier berganda.

Hasilanalisisregresimenunjukkan bahwa secara variabel kredit, modal berpengaruh tidak signifikan terhadap kesejahteraan nelayan di KecamatanMedan Belawan, sedangkan variabel kepemilikan kapal memiliki pengaruh yang signifikan terhadap kesejahteraan nelayan di KecamatanMedan Belawan. Dengan nilai R2 sebesar 0,135 berarti 13,5% merupakan penjelas terhadap variabel dependen. Sedangkan sisanya 86,5% dijelaskan oleh variabel lain yang tidak dijelaskan dalam model analisis penelitian ini.

ABSTRACT

This research aims to analyze how the influence of credit, capital, and ownership

of the ship towards the welfare of fishermen in district Medan Belawan. The

research of using primary data by questionnaire and interview against the 50

respondents and secondary data by looking for sources from books, the internet

or other information agencies. Methods of analysis used was multiple linear

regression analysis.

The results of the regression analysis show that variable in credit, capital

effect insignificant against the welfare of fishermen in district Medan Belawan,

while the ship's ownership variables have significant effects against the welfare of

fishermen in district Medan Belawan. With a value of R2 of 0,135 means 13.5% is

the dependent variables against identifiers. While the rest of 86,5% explained by

other variables that are not described in this research analysis model.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas anugerah dan penyertaan-Nya

dalam penyelesaian skripsi ini. Penulisan skripsi ini merupakan salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi Departemen Ekonomi Pembangunan

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa pengerjaan skripsi ini tidak terlepas dari bantuan dan

dukungan dari berbagai pihak. Teristimewa untuk kedua orang tua terkasih,

ayahanda P. Nainggolan dan ibunda M. Br. Panjaitan beserta seluruh keluargaku

yang senantiasa memberikan doa,dukungan dan kasih yang begitu berharga

kepada penulis.

Pada kesempatan ini penulis juga menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, Mec.Ac selaku Dekan Fakultas Ekonomi

...Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, S.E, M.Ec. selaku Ketua Departemen Ekonomi

...Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

...Bapak Drs.Syahrir Hakim Nasution, M.Si., selaku sekretaris Departemen S1

...Ekonomi Pembangunan Universitas Sumatera Utara.

3. ..Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1

...Ekonomi Pembangunan, dan Bapak Paidi Hidayat, SE, M.Si., selaku

,,,,,..sekretarisProgram Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan

4. ..BapakWahyu Ario Pratomo, S.E, M.Ec., selaku Dosen Pembimbing yang

konsisten dalammengarahkan penulis melalui pemikiran dan waktu yang

telah diberikansampai pada penyelesaian skripsi ini.

5. ..BapakDr. Rujiman, MA, dan Bapak Paidi Hidayat, SE,M.Si., selaku Dosen

Pembaca dan Penilai yangtelah memberikan petunjukdan saran bagi penulis

dalam penyempurnaanskripsi ini.

6. ..Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

...SumateraUtara. Terutama Pak Murbanto dan Pak Coky yang menjadi sumber

...teladan dan inspirasi.

7. ..Masyarakat Nelayan di Kecamatan Medan Belawan yang telah bersedia

memberi waktudan tenaga dalam menyediakan informasi penelitian yang

penulis butuhkan.

8. ..Keluargaku Wilson, Dani, Yosua yang telah memberikudoa dan semangat.

9. Anak-anak futsal EP group C yang mengisi waktu luang Lucky, Irwansyah,

Ridho

10. Seluruh teman penulis di EP’12, Sandro, Saut, Josep, Ali.Amri, Farizi, Jhon

Denis yang selalu bersama saat suka dan duka.

..Akhir kata, penulis berharap semoga skripsi ini memberikan manfaat kepada

pembaca dan peneliti selanjutnya.

Medan,10November2015

Penulis

i

2.1.1 Pengertian Masyarakat ... 8

2.1.2 Pesisir laut ... 9

2.1.3 Kehidupan masyarkat pesisir ... 9

2.1.4 Pola Pemungkiman ... 10

2.1.5 Kesejahteraan sosial ... 11

2.1.6 Kesejahteraan nelayan ... 12

ii

4.3.3 Responden menurut Kepemilikan kapal………... . 36

4.3.4 Responden menurut Pendapatan………. ... 39

4.3.5 Responden menurut Pendidikan………. 40

4.3.6 Responden menurut Alat tangkap……….. 41

4.4 Metode Analisis……….... 43

4.4.1 Koefisien determinan……… . 43

4.4.2 Uji signifikasi simultan(Uji F)……….. . 44

4.4.3 Uji signifikasi individual(Uji T)………. 45

4.5 Analisis Linear Berganda……… . 45

4.6 Uji Asumsi Klasik……… 42

4.6.1 Uji normalitas……….... . 43

4.6.2 Uji heterokedastisitas………. 44

4.6.3 Uji Multikolinearitas………. . 46

BAB V KESIMPULAN DAN SARAN ... 49

5.1 Kesimpulan……… 49

5.2 Saran………. 50

DAFTAR PUSTAKA ... 54

iii

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Status kepemilikan rumah di Medan Belawan ... 33

4.2 Data kredit perikanan tahun 2010-2015 ... 34

4.3 Pengguna kredit di Medan Belawan ... 35

4.4 Responden menurut modal di Medan Belawan……….. 36

4.5 Kepemilikan kapal di Medan Belawan……… 37

4.6 Crostab antara kepemilikan kapal dan pendapatan……. 37

4.7 Tabel chi-squere kepemilikan kapal dan pendapatan….. 37

4.8 Pendapatan nelayan di Medan Belawan……….. 39

4.9 Responden dilihat dari pendidikan……….. 40

4.10 Responden dilihat dari alat tangkap……… 41

4.11 Crostab antara alat tangkap dan pendapatan…………. . 42

4.12 Tabel chi-squere alat tangkap dan pendapatan………… 42

4.13 Uji Koefisien determinasi……… 43

4.14 Uji Signifikasi simultan F………. 44

4.15 Uji T………. 45

4.16 Uji Multikolinearitas………. 48

iv DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

v DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisoner Penelitian ... 56 2 Data-data perikanan dari tahun 2010-2015……… 58

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh kredit, modal, dan kepemilikan kapal terhadap kesejahteraan nelayan di Kecamatan Medan Belawan.Penelitian ini menggunakan data primer dengan kuesioner dan interview terhadap 50 responden dan data sekunder dengan mencari sumber dari buku, internet atau lembaga informasi lain. Metodeanalisis yang digunakanadalahanalisisregresi linier berganda.

Hasilanalisisregresimenunjukkan bahwa secara variabel kredit, modal berpengaruh tidak signifikan terhadap kesejahteraan nelayan di KecamatanMedan Belawan, sedangkan variabel kepemilikan kapal memiliki pengaruh yang signifikan terhadap kesejahteraan nelayan di KecamatanMedan Belawan. Dengan nilai R2 sebesar 0,135 berarti 13,5% merupakan penjelas terhadap variabel dependen. Sedangkan sisanya 86,5% dijelaskan oleh variabel lain yang tidak dijelaskan dalam model analisis penelitian ini.

ABSTRACT

This research aims to analyze how the influence of credit, capital, and ownership

of the ship towards the welfare of fishermen in district Medan Belawan. The

research of using primary data by questionnaire and interview against the 50

respondents and secondary data by looking for sources from books, the internet

or other information agencies. Methods of analysis used was multiple linear

regression analysis.

The results of the regression analysis show that variable in credit, capital

effect insignificant against the welfare of fishermen in district Medan Belawan,

while the ship's ownership variables have significant effects against the welfare of

fishermen in district Medan Belawan. With a value of R2 of 0,135 means 13.5% is

the dependent variables against identifiers. While the rest of 86,5% explained by

other variables that are not described in this research analysis model.

1 BAB I PENDAHULUAN

1.1.Latar Belakang

Indonesia dikenal dengan sebutan negara kepulauan(Archipelago Countries)

yang terdiri dari ribuan pulau besar dan kecil, memiliki potensi alam yang

berlimpah. Potensi alam Indonesia yang terdiri dari 80% per laut dan sisanya

berupa daratan 20% belum dimanfaatkan secara optimal. Potensi perikanaan

Indonesia baru di eksploitasi sebesar 16% berupa penangkapan ikan dan

pengambilan hasil-hasil perikanan lainnyadari perairan, sedangkan usaha

budidaya masih sangat terbatas sepertipada pembudidayaan udang di tambak,

penanaman rumput laut danpada dekade terakhir ini terdapat pembudidayaan

kerang mutiara danlobster yang dilakukan oleh pengusaha-pengusaha besar

dangan teknologi modern.

Usaha di bidang perikanan yang dilakukan oleh nelayan-nelayan kecil merupakan

kegiatan ekonomi di bidang pertanian yang paling riskankarena nelayan

menghadapi berbagai kondisi yang merupakan faktor penentu dalam usahanya.

Selain faktor alam seperti musim-musimtangkap dan musim-musim peceklik

karena tidak dapat melaut akibatangin kencang, juga faktor yang paling dominan

adalah kondisi sosial ekonomi nelayan yang sebagian besar tidak punya kemapuan

finansial untuk dapat menggunakan alat tangkap dan teknologi yang lebih

baikuntuk menangkap dan mengolah hasil tangkapan ikan sehinggamemperoleh

keuntungan yang lebih baik, nelayan tidak memiliki agunanuntuk dapat

2

yang memiliki tanah garapan untuk agunan,karena nelayan menangkap ikan di

laut lepas yang tidak dapat dijadikanagunan sementara harga alat-alat

penangkapan ikan yang baik tidak terjangkau dengan kemampuan nelayan.

Sistem penangkapan dengan menggunakan alat penangkapan yang belum

memadai adalah salah satu kondisi penyebab kesejahteraan nelayan sulit dapat

meningkatkan, dipihak lain langkah pemerintah dalam bentuk program yang

dilaksanakan, belum memberikan hasil yang dapatmemberikan tingkat

kesejahteraan nelayan meningkat.Kondisi marginal yang melekat pada para

nelayan menjadikan mereka tetap dalam posisi yang terjepit dan menjadikan

mereka tidak dapatbertindak sebagai seorang pebisnis dan lebih banyak memilih

sebagai buruh-buruh nalayan yang bekerja di kapal-kapal nelayan yang

dimilikioleh segelintir juragan yang berasal dari luar tempat mereka

tinggal,mereka hanya memperoleh imbalan upah harian tanpa

memperhatikanupah minimum provinsi yang ada.

Kondisi marginal yang dimiliki tersebutcenderung memanfaatkan apa yang

dapat dijadikan usaha yang mudah untuk dapat bertahan hidup bersama

keluarganya untuk hari ini, diantaranya dengan mengambil karang di laut untuk

dijadikan kapur dengan harga yang rendah, mereka tidak ada pilihan yang lebih

baik, mereka mengambil karang setiap hari dengan volume yang relatifdengan

tanpa ada alternatif pencaharian karena tidak memiliki keterampilan yang

memadai.

Masyarakat nelayan selama ini dianggap sebagai kelompok masyarakat

3

melanda kehidupan nelayan disebabkan oleh faktor yang kompleks

faktor-faktor tersebut tidak hanya berkaitan dengan fluktuasi musim-musim ikan,

keterbatasan sumberdaya manusia, modal serta akses, jaringan pedagang ikan

yang eksploitatif terhadap nelayan sebagai produsen, tetapi juga disebabkan

oleh dampak negatif modernisasi perikanan yang mendorong terjadi pengurasan

sumberdaya laut secara berlebihan. Hasil-hasil studi tentang tingkat kesejahteraan

hidup dikalangan masyarakat nelayan telah menunjukanbahwa kemiskinan dan

kesenjangan sosial-ekonomi atau ketimpangan pendapatan merupakan persoalan

krusial yangdihadapi nelayan dan tidak mudah untuk diatasi (Satria, 2002).

Perangkap kemiskinan yang melanda kehidupan nelayan disebabkan oleh

faktor-faktor yang kompleks.Faktor-faktor tersebut tidak ada berkaitan dengan

fluktuasi musim-musim ikan,keterbatasan sumber daya manusia,modal serta

akses,jaringan perdagangan ikan yang eksploitatif terhadap nelayan sebagai

produsen tetapi juga disebabkan oleh dampak negatif dari modernisasi

perikananan yang mendorong terjadinya pengurasan sumber daya laut secara

berlebihan (Kusnadi,2002).

Menurut Syahrizal (2011), masyarakat nelayan merupakan kelompok masyarakat

yang mempunyai kelompok miskin dengan persentase lebih besar. Wilayah

Indonesia yang terdiri dari banyak pulau memiliki banyak wilayah pantai hampir

di sepanjang pantai Indonesia hidup keluarga-keluarga nelayan yang hidup dalam

kemiskinan. Mereka umumnya bekerja sebagai buruh nelayan, orang-orang yang

4

Program pembiayaan bagi usaha kecil menegah berupa Kredit Usaha

Rakyat(KUR) serta Ketahanan Pangan dan Energi (KKPE)hingga kini masih sulit

untuk dijangkau oleh nelayan,dana KUR yang tersedia di beberapa bank

pelaksana hingga kini masih rendah terserap untuk kegiatan sub sektor perikanan.

Hal tersebut dikarenakan usaha perikanan dinilai tidak memenuhi syarat

perbankan seperti jaminan tambahan berupa agunan sulit dipenuhi serta

persyaratan administrasi dan prosedur pengajuan usulan pembiayaan yang rumit

dan birokratis.Selama ini para nelayan terutama nelayan tradisional merasa

kesulitan untuk memperoleh modal dari sektor formal maka mereka mencari cara

lain yaitu dengan memanfaatkan fasilitas yang diberikan oleh lembaga informal.

Bagi nelayan atau petani ikan yang taraf hidupnya masih rendah, perkreditan

mempunyai peranan yang sangat penting. Hal ini mengingat kondisi nelayan yang

pada umumnya dihadapkan pada beberapa persoalan yaitu dalam hal pengusahaan

produksi, pengawetan, pengangkutan, pemasaran, modal dan lain-lain. Sehingga

keuntungan-keuntungan dari hasil kenaikan produksinya masih jauh daripada

keuntungan pihak lain, jadi belum dapat dinikmatiatau dirasakan oleh para

nelayan. Untuk meningkatkan kesejahteraan, maka nelayan harus meningkatkan

pendapatan dengan cara meningkatkan hasil produksi. Namun untuk

meningkatkan hasil produk tentunya nelayan membutuhkan modal karena modal

merupakan aspek penting dalam kegiatan suatu usaha (Eni et al., 2011).

Perikanan sebagai salah satu subsektor pertanian mempunyai peranan penting

dalam pembangunan nasional yaitu menghasilkan bahan pangan protein hewani,

5

meningkatkandevisa melalui peningkatan ekspor hasil perikanan, meningkatkan

pendapatan dan kesejahteraan nelayan, menciptakan kesempatan kerja, serta

menunjang pembangunan daerah (Dinas Perikanan, 2000 : 2).

Sulitnya keadaan yang dialami oleh nelayan ini dirasakan oleh nelayan

Kecamatan Medan Belawan dengan tingkat kehidupan yang tidak layak apalagi

masalah sulitnya mendapatkan kredit juga merupakan suatu faktor bagi nelayan

dalam memperbaiki tingkat kesejahteraan nelayan, Padahal di Kecamatan Medan

terdapat penduduk pada tahun 2012 sebesar 95.506 jiwa yang terdiri dari 6

kelurahan dan sekitar 21.000 jiwa berkerja sebagai nelayan yang masih sangat

sulit mendapatkan kredit dari lembaga formal.Adanya kredit ini diharapkan akan

berdampak pada pengembangan usaha perikanan dan ekonomi rumahtangga

nelayan, meningkatkan kemampuan nelayan untuk menangkap ikan, dan melalui

tambahan modal yang diperoleh, nelayan diharapkan mampu meningkatkan

penggunaan faktor-faktor produksi sehingga mampu meningkatkan produktivitas

hasil tangkapan. Penelitian ini akan melihat dampak kebijakan kredit terhadap

pengembangan usaha perikanan dan ekonomi bagi nelayan di Kecamatan Medan

6 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka peneliti

mencoba merumuskan masalah sebagai berikut:

1. Bagaimana perkembangan pembiayaan sektor perikanan oleh perbankan di

Sumatera Utara?

2. Bagaimanadampak pengaruh setelah adanya pembiayaan kredit sektor

perikanan pada kesejahteraan nelayan?

3. Apakah faktor-faktor yang mempengaruhi nelayan mengambil

pembiayaan kredit perbankan Sumut?

1.3Tujuan Penelitian

1. Untuk menganalisis perkembangan pembiayaan kepada nelayan yang

lakukan oleh perbankan di Belawan.

2. Untuk menganalisis pengaruh kredit terhadap kesejahteraan nelayan di

Belawan.

3. Untuk menganalisis faktor-faktor yang mepengaruhi nelayan mengambil

pembiayaan perbankan di Belawan .

1.4Manfaat penelitian

1. Sebagai studi literatur tambahan pengetahuan bagi mahasiswa Fakultas

Ekonomi dan Bisnis terutama Ekonomi Pembangunan Universitas

Sumatera Utara.

2. Masukan atau tambahan bagi peneliti-peneliti yang akan meneliti judul

penelitian yang sejenis.

7

4. Menyelesaikan penelitianya dan mengetahui apa keuntungan pembiayaan

kredit bagi nelayan

8

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1 Pengertian Masyarakat

Menurut Paul B.Horton masyarakat adalah sekumpulan manusia yang relatif

mandiri yang hidup bersama-sama cukup lama yang mendiami suatu

wilayahtertentu memiliki kebudayaan yang sama dan melakukan sebagian besar

kegiatan dalam kelompok itu.Pada bagian lain,Horton mengemukakan bahwa

masyarakat adalah suatu oraganisasi manusia yang saling berhubungan satu sama

lainya .Adapun pengertian masyarakat menurut para ahli yaitu:

1.Peter L.Berger

Masyarakat adalah suatu keseluruhan kompleks hubungan manusia yang luas

sifatnya keseluruhan yang kompleks sendiriberarti bahwa keseluruhan itu terdiri

dari beberapa bagian-bagian yang membentuk suatu kesatuan.

2.Mansur Fakih

Masyarakat adalah suatu sistem yang terdiri dari atas bagian-bagian yang saling

berkaitandan masing-masing bagian secara terus menerus mencari keseimbangan

(equilibrium)dan harmoni.

3. Marx

Masyarakat adalah sekelompok manusia yang mempunyai kebiasaaan ,tradisi dan

9

4.Harold J .Laski

Masyarakat adalah suatu kelompok manusia yang hidupdan bekerja sama untuk

mencapai terkabulnya keinginan mereka

2.1.2Pesisir/Laut

Sebuah desa pantai atau laut yang sebagian besar penduduknya adalah masyarakat

nelayan. Adapun menurut para ahli defenisi dari pesisir yaitu:

1.Soegiarto(1976)

Pesisir adalah daerah pertemuan antara darat dan laut ke arah darat meliputi

bagian daratan baik kering maupun terendam air yang masih seperti pasang

surut,angin lautdan perembesan air asin sedangkan kearah laut meliputi bagian

laut yang masih dipengaruhi olehproses-prosesalami yang terjadi di daratseperti

sedimentasidan aliran air tawar maupun yang disebabkan oleh kegiatan manusia

di darat seperti penggundulan hutan dan pencemaran.

2.Keputusan Menteri Kelautan dan Perikanan No.10/MEN/2002 Tentang

pedoman Umum Perencanaan Pengelolahan Laut

Wilayah pesisir didefenisikan sebagai wilayah peralihan antara ekosistem darat

dan lautyang saling berinteraksi dimana kearah laut 12 mildari garis pantai untuk

provinsi sepertiga dari wilayahlaut itu(kewenangan provinsi) untuk

kapubaten/kota dan kearah darat batas administrasi kapubaten/kota.

2.1.3Kehidupan Masyarakat Pesisir

Masyarakat pesisir adalah masyarakat yang tinggal dan hidup di wilayah

pesisir.Wilayah ini adalah wilayah transisi yang menandai tempat perpindahan

10

sebagian besar penduduknya bermata pencaharian dengan menangkap ikan di laut

dengan arti sekelompok terpenting bagi eksistensi masyarakat pesisir yang

mempunyai peran besar dalam mendorong kegiatan ekonomi wilayah dan

pembentukan struktur sosial budaya masyarakat pesisir.Masyarakat nelayan

merupakan kelompok masyarakat yang pekerjaannya adalah menangkap ikan

sebahagian hasil tangkapanya tersebut di konsumsiuntuk keperluan rumah atau di

jual seluruhnya.Biasanya istri dari nelayan mempunyai peran dalam urusan

jual/beli ikan dan bertanggung jawab mengurus domestik rumah tangga.Kegiatan

melaut dilakukan setiap hari kecuali pada musim barat,musim terang bulan atau

malam jumat(libur kerja).Kapan waktu keberangkatan dan kepulangan melaut

umumnyaditentukan oleh jenis dan kualitas alat tangkap biasanya nelayan akan

berangkatke laut pada sore hari setelah ashar dan kembali mendaratpada pagi hari.

Tingkat produktivitas perikanan tidak hanya menentukan fluktuasi kegiatan

eoknomi perdangangan desa-desa pesisir tetapi juga mempengaruhi pola

konsumsi penduduknya.Pada saat tingkat penghasilan besar gaya hidup nelayan

cenderung boros dan sebaliknya ketika pacekliktiba mereka mengecangkan ikat

pinggangbahkan tidak jarang mereka menjual barang-barang yang mereka miliki

untuk memenuhi kebutuhan hidupnya sehari hari.

2.1.4Pola Pemukiman Nelayan

Kampung-kampung Nelayan yang padat tidak hanya membatasi keleluasaan gerak

penduduknya tetapi juga menyumbang terhadap pemeliharaan terhadap keamanan

kampung dari ganguan pencuri.Pada wilayah tempat tinggal mereka banyak

11

marak peredarannya apalagi di kawasan yang akan saya teliti di Perkampungan

Nelayan di Belawan yang baru-baru ini saya mendengar infomasinya di media

sosial saat ini.

Menurut Mubyarto(1984) nelayan dapat dibedakan yaitu:

1. Nelayan pemilik adalah nelayan yang memiliki kapal atau perahu atau

kapal penangkap ikandan dia sendiri ikut serta atau tidak kelaut untuk

memperoleh hasil laut.

2. Nelayan juragan adalah nelayan yang membawa kapal orang lain tetapi ia

tidak memiliki kapal untuk melaut.

3. Nelayan buruh adalah nelayan yang hanya memiliki factor sumber daya

manusia tetapi ia tidak memiliki kapal.

2.1.5Kesejahteraan Sosial

Kehidupan masyarakat yang lebih baik sedangkan menurut rumusan UU

Indonesia no 6 Tahun 1974 tentang ketentuan-ketentuan pokok kesehjateraan

pasal2 ayat 1 adalahkesejahteraan sosial adalah suatu tata kehidupan dan

penghidupan sosial materi maupun spiritualyang diliputi oleh rasa

keselamatan,kesusilaan dan ketentraman lahir dan batin yang memungkinkanbagi

setiap warga negara untuk mengadakan usaha pemenuhan kebutuhan-kebutuhan

jasmani,rohani dan sosial yang sebaik-baiknya bagi diri,keluarga serta masyarakat

dengan menjunjung tinggi hak-hak asasi manusia(HAM) serta kewajiban manusia

sesuai dengan Pancasila. Salah satu ciri ilmu kesejahteraan sosial adalah upaya

12

tingkat individu,kelompok maupun masyarakat(Adi,1994:3-5). Dan dibawah

terdapat pengertian kesejahteraan menurut para ahli yaitu:

1.Artur Dunham

Kesejahteraan dapat didefenisikansebagai kegiatan-kegiatan yang terorganisasi

dengan tujuan meningkatkan kesejahteraan dari segi sosial melalui pemberian

bantuan kepada orang untuk memenuhi kebutuhan-kebutuhan didalam beberapa

bidang seperti kehidupan keluarga dan anak,kesehatan ,penyesuaian sosial,waktu

senggang, standart-standart kehidupan sosial dan hubungan-hubungan

sosial.Pelayanan kesejahteraan sosial member perhatian utama terhadap

individu,kelompok dan komunitas dan kesatuan pendudukyang lebih

luas,pelayanan ini mencakup pemeliharaan atau perawatan,penyembuhan atau

pencegahan.

2.Harold L.Wilensky dan Charles N.Lebeaux

Kesejahteraan adalahsuatu sistem yang terorganisirdari usaha-usaha pelayanan

dan lembaga sosialuntuk membantu individu-individu atau kelompokdalam

mencapai tingkat hidup serta kesehatan yang memuaskan.Maksudnya agar

individurelasi-relasi sosialnyamemperoleh kesempatan seluas-luasnya untuk

mengembangkan kemampuan-kemampuan serta meningkatkan kesejahteraan

sebagai manusia sesuai dengan kebutuhan masyarakat.

2.1.6Kesejateraan Nelayan

Kegiatan atau kehidupan nelayan yang dapat memenuhi kebutuhan hidupnya

dengan tidak mengalami kekurangan ataupun hidup didalam kemiskinan, tingkat

13

perbandingan antara Indeks harga(IT) yang diterima nelayan dan indeks harga

yang di bayar nelayan(IB).

���= ��

��

Keterangan:

IT=(Indeks pergerakan hargapaket komoditas yang dihasilkan oleh nelayan di

bandingkan dengan tahun dasar).

IB=(Indeks pergerakan harga paket komoditas yang dikeluarkan oleh nelayan dan

biaya produksi dan biaya penambahan modal dibandingkan dengan tahun

dasar

NTN(Nilai Tukar Nelayan)

Indikator kesehjateraan bagi nelayan dengan arti bahwa:

1. NTN>100 berarti bahwa harga produksi naik lebih besar daripada kenaikan

harga konsumsinya artinya pendapatan nelayan naik lebih besar daripada

pengeluarannya atau surplus

2. NTN=100 memiliki arti bahwa kenaikan harga produksi sama dengan kenaikan

harga konsumsiimpas.

3.NTN<100 memiliki arti bahwa kenaikan harga produksi lebih rendah

14

Menurut Badan Pusat Statistik(2005),indikator yang digunakan untuk menunjukan

tingkat kesejahteraanmasyarakat yaitu:

1. Pendapatan

2. Komsumsi

3. Keadaan tempat tinggal

4. Fasilititas tempat tinggal

5. Kesehatan anggota keluarga

6. Kemudahan mendapatkan pendidikan

7. Kemudahan mendapatkan fasilitas transportasi

2.1.7Pembiayaan

Menurut berbagai literatur yangada sebagai berikut, Menurut UU No.10 Tahun

1998, Pembiayaan adalah penyediaan uang tagihanyang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan antara bank/non bank yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang tagihan tersebut

setelah jangka waktu yang telah ditentukan.

A. Prinsip Pemberian Kredit

Dalam pemberian pembiayaan atau kredit dikenal dengan istilah 5C yaitu:

a. Character; pemberian kredit adalah atas dasar kepercayaan yaitu adanya

keyakinan dari pihak Bank atau pemberi kredit bahwa peminjam memiliki

moral, watak, ataupun sifat pribadi yang positif, kooperatif,dan juga penuh

rasa tanggung jawab dalam kehidupan pribadi sebagai manusia, anggota

15

b. Capacity; yaitu suatu penilaian kepada calon debitur mengenai kemampuan

melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya atau

kegiatan usaha yang akan dilakukan yang akan dibiayai oleh kredit dari Bank.

c. Capital; yaitu jumlah dana atau modal sendiri yang dimiliki oleh calon debitur.

d. Collateral; yaitu barang-barang jaminan yang diserahkan oleh peminjam

atau debitur sebagai jaminan atas kredit yang diterimanya.

B. Penggolongan pembiayaan atau kredit

Menurut Siamat (1999), kredit digolongkan ke dalam 6 bentuk yaitu:

1. Penggolongan kredit berdasarkan jangka waktu (maturity), antara lain:

a. Kredit jangka pendek (short-term loan

b. Kredit jangka menengah

).

(medium-term loan

c. Kredit jangka panjang (

)

long-term loan

2. Penggolongan kredit berdasarkan barang jaminan ( ).

collateral

a. Kredit dengan jaminan (

), antara lain:

secured loan

b. Kredit tanpa jaminan (

).

unsecured loan

3. Kredit berdasarkan segmen usaha, seperti otomotif, farmasi, tekstil, ).

makanan, konstruksi dan sebagainya.

4. Penggolongan kredit berdasarkan tujuannya, antara lain:

a. Kredit komersil (commercial loan

memperlancar kegiatan usaha nasabah di bidang perdagangan.

), yaitu kredit yang diberikan untuk

b. Kredit konsumtif (consumer loan

memenuhi kebutuhan debitur yang bersifat konsumtif.

16

c. Kredit produktif (productive loan

rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar

produksi.

), yaitu kredit yang diberikan dalam

5. Penggolongan kredit menurut penggunaannya, antara lain:

a. Kredit modal kerja (working capital credit

diberikan oleh Bank untuk menambah modal kerja debitur. ), yaitu kredit yang

b. Kredit investasi (invesment credit

bank kepada perusahaan untuk digunakan melakukan investasi dengan ), yaitu kredit yang diberikan oleh

membeli barang-barang modal.

c. Kredit non kas (non cash loan

C. Resiko Pembiayaan atau Kredit

), yaitu kredit yang diberikan kepada

nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah

diperjanjikan telah direalisasikan atau efektif.

Menurut Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang Penerapatan

Manajemen Risiko Bagi Bank Umum, menyatakan bahwa risiko kredit diartikan

sebagai risiko yang timbul sebagai akibat kegagalancounterpartydalam memenuhi

kewajibannya. Risiko kredit berkaitan dengan pihak peminjam tidak dapat atau

tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamnya

secara penuh pada saat jatuh tempo atau sesudahnya. Pinjaman yang dimaksud

adalah aktiva produktif bank, yakni alokasi dana bank yangditempatkan pada

pihak lawan transaksi atau peminjam atau debitur, dimana peminjam

17

Pengembalian dana dari peminjam adalah berupa pokok pinjaman ditambah

bunga.

Berdasarkan counterparty, risiko kredit dapat dibagi menjadi tiga kelompok

yaitu:

1. Risiko kredit pemerintahan (sovereign credit risk

Risiko kredit pemerintahan berhubungan dengan Pemerintah suatu negara yang

tidak mampu membayar pokok dan bunga pinjamannya pada saat jatuh tempo,

terutama pinjaman bilateral antarnegara.

)

2. Risiko kredit korporat (corporate credit risk

Risiko kredit korporat adalah risiko gagal bayar dari perusahaan yang

menerbitkan surat utang, gagal bayar dari perusahaan yang telahpenyertaan

modal. Risiko korporat lebih berisiko dan lebih sering )

terjadi dalam bank.

3. Risiko kredit konsumen (retail customer credit risk

Risiko kredit konsumen adalah risiko kredit yang terkait dengan ketidakmampuan

debitur perorangan dalam menyelesaikan pembayaran kreditnya. )

D. Lembaga Pembiayaan atauKredit

Badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaaan

dana atau barang modal dengan tidak menarik dana secara langsung sedangkan

perusahaan pembiayaan adalah badan usaha yang didirikan khusus melakukan

kegiatan termasuk dalam bidang usaha pembiayaan.

18

Bank konvensional dan bank syariah sedangkan non-bank adalah

koperasi,lembaga simpan pinjam,LPS (Lembaga Penjamin

Simpanan).Pembiayaan sering digunakan untuk aktivitas kredit karena

berhubungan dengan pendapatan khususnya masyarakat nelayan.Berdasarkan

UU.No.7.Tahun1992yang dimaksud pembiayaan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkantujuan atau kesepakatan

pinjam meminjam antara bank atau non bank dengan pihak lain yang mewajibkan

pihak peminjamuntuk melunasi utangnya sesuai jangka waktu tertentu ditambah

dengan sejumlah bunga sedangan menurut PP.No.9.Tahun1995 tentang

pelaksanaan simpan pinjamoleh koperasi,pengertian adalah penyediaan uang atau

tagihanyang dapatdipersamakan dengan itu berdasarkan kesepakatan persetujuan

pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak lain

untuk melunasi hutang atas pinjamannya setelah jangka waktu yang telah

ditentukan.

2.2Peneliti Terdahulu

Peneliti menemukan beberapa peneliti terdahulu dengan skripsi:

1. Dewi Nur Asih(2008) dengan judul “Analisis Kebijakan Kredit terhadap

Pengembangan Usaha Perikanan Nelayan Tradisional di Kabupaten Tojo

Una-UNA”,menggunakan sumber data primer dan sekunder dengan metode model

analisis dampak kebijakan pembiayaan kredit terhadap pengembangan usaha

perikanan dan ekonomi rumah tangga nelayan tradisional menggunakan

19

Kredit yang diberikan kepada nelayan tradisional pada kebijakan pengembangan

perikanan melalui kredit memberikan dampak positif .Hal ini terlihat dari

peningkatan pendapatan nelayan sebesar Rp.8.192.450/nelayan/tahun dimana

masing masing nelayan memperoleh manfaat sebesar Rp.7.933.950/tahun dari

peningkatan produksi sebesar4.928 ton/nelayan/tahun, dan hasil pendugaan model

rumah tangga nelayan menunjukan bahwa nilai kredit yang diterima masyarakat

nelayan tradisional dipengaruhi oleh pendapatan rumah tangga dari kegiatan

perikanan,produksi nelayan,umur perahu dan komsumsi total rumah tangga.

2. Karina Shinta Utami mahasiswi fakultas Pertanian Universitas Sebelas Maret

Surakarta dengan judul skripsi “Pengaruh Pemberian Kredit KUD MINA

terhadap Pendapatan Nelayan Tradisional Kota Tegal”.

Kesimpulan :

1. Variabel modal sendiri berpengaruh positif terhadap pendapatan nelayan

maka hal ini menunjukan bahwa semakin tinggi modal maka pendapatan

nelayan akan semakin besar .

2. Variabel ukuran kapal berpengaruh positif terhadap pendapatan nelayan

semakin besar ukuran kapal nelayan maka pendapatan nelayan akan

semakin besar .

3. Variabel kredit berpengaruh positif terhadap pendapatan nelayan maka

semakin nelayan mendapatkan kredit maka pendapatan nelayan semakin

20

4. Variabel jumlah tenaga kerja berpengaruh negatif terhadap pendapatan

nelayan maka semakin besar atau sedikitnya jumlah tenaga kerja tidak ada

pengaruhnya terhadap pendapatan nelayan.

3. Ari Syofwan (2009) mahasiswa ekonomi USU dengan judul”Peran Kredit

Usaha Rakyat (KUR) terhadap Pengembangan UMK Kecamatan Gebang

Kabupaten Langkat.

Kesimpulan:

1. Variabel modal (X1) berpengaruh positif terhadap pendapatan pengusaha

mikro dan kecil pengaruh bernilai positif atau dapat dikatakan bahwa

semakin tinggi modal akan semakin tinggi tingkat pendapatan yang

didapatkan.

2. Variabel modal setelah Kredit Usaha Rakyat (KUR) terhadap tingkat

pendapatan yang berpengaruh positif atau dapat dikatakan semakin tinggi

Kredit Usaha Rakyat (KUR) maka akan semakin tinggi pula tingkat

pendapatan yang didapatkan pengusaha Usaha Mikro dan Kecil dimana

setiap kenaikan modal Kredit Usaha Rakyat (KUR) pendapatan usaha akan

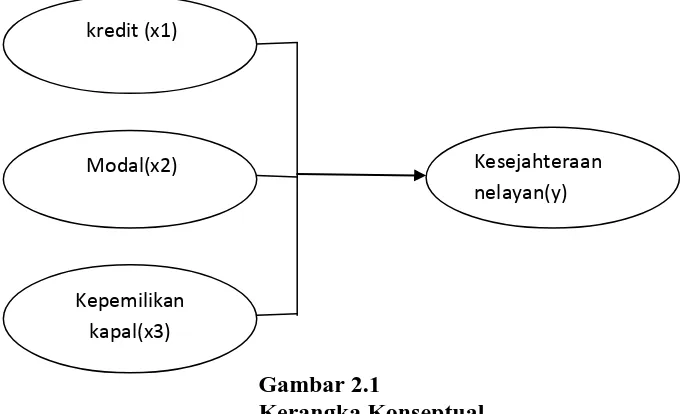

21 2.3Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual

2.4Hipotesis

Menurut Sugiyono (2012:96), hipotesis merupakan jawaban sementara terhadap

rumusan masalah penelitian, di mana rumusan masalah penelitian telah

dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang

diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka

pikir yang merupakan jawaban sementara atas masalah yang dirumuskan.

Hipotesis ada dua yaitu hipotesis nol (Ho) dan hipotesis statistik (Ha). Hipotesis

nol adalah hipotesis negatif yang menyangkal jawaban sementara yang dirancang

oleh peneliti yang harus diuji kebenarannya dengan analisa statistik. Sedangkan

hipotesis statistik adalah rumusan hipotesis yang akan diuji kebenarannya melalui

perhitungan statistik. Berdasarkan perumusan masalah dan kerangka konseptual

maka peneliti menetapkan hipotesis di dalam penelitian adalah:

Modal(x2)

Kepemilikan kapal(x3)

Kesejahteraan nelayan(y)

22

1. Variabel kredit (X1) bepengaruh positif terhadap kesehjateraan nelayan

(Y) di Belawan.

2. Variabel modal (X2) berpengaruh positif terhadap kesejahteraan nelayan

(Y) di Belawan.

3. Variabel kepemilikan kapal (X3) berpengaruh positif terhadap

kesejahteraan nelayan di Belawan.

BAB III

23 3.1. Jenis Penelitian dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder data primer diperoleh

melalalui wawancara terhadap masyarakat nelayan Belawan dengan menggunakan

daftar pertanyaan (kuisoner) sedangkan data sekunder diperoleh dari berbagai

sumberseperti dokumen atau publikasi dari instansi terkait.Penelitian ini

menggunakan metode studi kasus.Teknik penggambilan sampel dengan cara

Purposive Sampleyaitu pengambilan sample berdasarkan subyektif peneliti yang

berkaitan dengan tujuan penelitian dengan tujuan penelitian(Soepeno,

2007).Sampel yang akan diambil sebanyak 50 orang dengan diambil nelayan di

Belawan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada masyarakat nelayan yang berada di Belawan,Medan

sedangkan waktu penelitian ini dilakukan pada Juli 2015 sampai dengan Oktober

2015

3.3 Defenisi Operasional

Defenisi operasional dalam penelitian ini adalah :

1. Kesehjateraan Nelayan (Y)

Merupakan suatu tingkat kehidupan masyarakat nelayan dalam memenuhi

kebutuhan hidup sehari-hari dalam keluarga diukur dengan pendapatanya

per/bulan.

24

Merupakan suatu pembiayaan yang dilakukan oleh pihak atau lembaga

perbankan atau non perbankan kepada seseorang dalam suatu keperluan

usaha dan dapat diukur dengan pinjaman diukur dengan uang (Rp).

Dummy:

d1= memakai kredit (1)

d2 = tidak memakai kredit (0)

3. Variabel modal (X2)

Merupakan biaya pribadi yang digunakan oleh nelayan dalam menjalankan

kegiatan melautnya dengan diukur dengan uang (Rp)

4.Variabel kepemilikan kapal(x3)

Merupakan suatu media yang digunakan untuk melaut

Dummy:

d1 = milik sendiri(1)

d2=milik orang lain(sewa)(0)

3.4 Skala Pengukuran Varibel

Menurut Soegiono(2012:111) “Skala Guttman akan didapat jawaban yang

tegas dari respoden yaitu ya-tidak ; benar-tidak; pernah-tidak pernah; positif atau

negatif. Data yang diperoleh dapat berupa data interval atau rasio dikhotomi(dua

alternatif). Penelitian ini dilakukan bila ingin mendapatkan jawaban yang tegas

terhadap suatu permasalahan yang ditanyakan kepada responden.

25 3.5.1 Populasi

Menurut Sugiyono (2012:115),’Populasi adalah wilayah

generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu. ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan”. Populasi dalam penelitian ini adalah seluruh nelayan yang berada

pada pemungkiman yang sama di Belawan.

3.5.2 Sampel

Menurut Sugiyono (2012:116) “sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”.Sampel dalam penelitian ini

adalah nelayan yang tinggal di Belawan.

Menurut Supramono dan Haryanto (2003 ; 63), alternatif formula yang dapat

digunakan untuk menentukan sampel pada populasi yang sulit diketahui adalah

sample unidentified. Dengan sampel yang saya ambil dengan kriteria 25 nelayan

yang memakai kredit dan 25 yang memakai kredit

� =(��

2)(�)(�) �2

keterangan :

n = jumlah sampel

Za = nilai tabel Z untuk a 5% (z tabel dengan tingkat signifikansi tertentu)

p = estimasi proporsi populasi yang sesuai kriteria sampel

q = 1-p (proporsi populasi yang tidak sesuai kriteria sampel)

d = penyimpangan yang ditolerir

26 n =(1,4

2)(0,5)(0,5)

0,12 = 49,0 3.6Jenis Dan Sumber Data

Jenis data dalam penelitian ini adalah :

1. Data primer

Data primer adalah data yang diperoleh langsung dari responden yang

dipilih pada lokasi penelitian. Data primer diperoleh dengan cara

memberikan kuesioner dan melakukan wawancara.

2. Data sekunder

Data sekunder adalah data yang diperoleh dari sumber-sumber lainnya

yang telah mendapatkan informasi terlebih dahulu seperti data perusahaan,

jurnal, buku-buku pendukung, penelusuran internet dan lainnya.

3.7Metode Pengumpulan Data

1. Kuesioner

Memberikan daftar pertanyaan kepada pelanggan yang telah ditetapkan

sebagai sampel atau responden penelitian.

2. Studi dokumentasi

Dilakukan dengan cara mengumpulkan dan mempelajari data-data yang

diperoleh dari berbagai macam buku pendukung, jurnal dan informasi

dari internet yang berhubungan dengan penelitian.

27 3.8.1 Metode Analisis Deskriptif

Menurut Sugiyono (2012:105) menyatakan definisi metode deskriptif

analisis sebagai berikut:

Metode Deskriptif Analisis merupakan metode penelitian dengan cara

mengumpulkan data-data sesuai dengan yang sebenarnya kemudian data

data tersebut disusun, diolah dan dianalisis untuk dapat memberikan

gambaran mengenai masalah yang ada.

3.8.2 Analisis Linear Berganda Sederhana

Analisis berganda digunakan untuk mengetahui seberapa besar pengaruh

variabel independen (X) yang terdiri dari variabelkredit (X1), modal (X2) terhadap

variabel dependen (Y) yaitu kesejahteraan nelayan.

Persamaan regresi berganda sederhana yang digunakan adalah :

Y’ = a + b1X1+ b2X2+b3X3+e

Keterangan:

Y = Variabel dependen (nilai yang diprediksikan)

b0 = Intersep/konstanta

X1,X2.X3 = Variabel independen dengan X1= Kredit;X2=Modal;X3=Kepemilikan

kapal

d1i = kredit; 1 =jika menggunakan 0 = jika tidak

d3i =kapal:1=milik sendiri 0=orang lain (sewa

b1,b2 = Koefisien regresi (nilai peningkatan ataupun penurunan)

e= standard error

28 3.9.1 Uji Serentak/Simultan (Uji F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan

statistik F (uji F). Jika Fhitung < Ftabel , maka Ho diterima atau Ha ditolak,

sedamgkan Fhitung > Ftabel , maka Ho ditolak dan Ha diterima. Jika tingkat signifikan

dibawah 0,005 maka Ho ditolak dan Ha diterima.

Model hipotesis yang digunakan dalam uji F hitung ini adalah:

H0 : b1, b2= 0, artinya secara bersama-sama tidak terdapat pengaruh yang positif

dari variabel independen (X1, X2, X3) yaitu modal,kredit,

kepemilikan kapal terhadap kesejahteraan nelayan (Y).

H0 : b1, b2 ≠ 0, artinya secara bersama-sama terdapat pengaruh yang positif dari

variabel independen (X1, X2,X3) yaitu modal, kredit, dan

kepemilikan kapal terhadap kesehjahteraan nelayan (Y).

Nilai Fhitung dapat diperoleh dangan menggunakan software SPSS. Selanjutnya

nilai Fhitung akan dibandingkan dengan Ftabeldengan tingkat kesalahan (α=5%) dan

derajat kebebasan (df) = (n-k), (k-1).

Kriteria pengambilan keputusannya adalah:

H0 diterima jika Fhitung< Ftabel pada α = 5%

H0 ditolak jika Fhitung> Ftabel pada α = 5%

3.9.2 Uji Parsial (Uji-t)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan

statistik t (uji-t). Jika thitung< ttabel, maka H0 diterima atau Ha ditolak, sedangkan

jika thitung> ttabel, maka H0 ditolak atau Ha diterima. Jika tingkat signifikan dibawah

29

Uji-t digunakan untuk menguji signifikansi pengaruh antara variabel X

dan Y, apakah modal (X1),kredit(X2),dan kepemilikan kapal(X3)terhadap variabel

kesejahteraan nelayan (Y) secara terpisah atau parsial.Variabel independen

dikatakan berpengaruh terhadap variabel dependen dapat dilihat dari probabilitas

variabel independen dibandingkan dengan tingkat kesalahannya (α). Jika

probabilitas variabel independen lebih besar dari tingkat kesalahannya (α) maka

variabel independen tidak berpengaruh, tetapi jika probabilitas variabel

independen lebih kecil dari tingkat kesalahannya (α) maka variabel independen

tersebut berpengaruh terhadap variabel dependen.

Dengan Model pengujiannya adalah

Ho : bi = 0

Artinya variabel independen yaitu modal, kredit dan kepemilikan

kapalsecara parsial tidak berpengaruh positif terhadap kesehjateraan

nelayan (Y).

Ho : bi ≠ 0

Artinya variabel independen yaitu berupamodal,kredit,dan kepemilikan

kapal secara parsial berpengaruh positif kesehjateraan nelayan (Y).

Kriteria pengambilan keputusan :

Ho diterima jika thitung < ttabel pada a=5%

Ho ditolak jika thitung > ttabel pada a=5%

3.9.3 Koefisien Determinan (R2)

Koefisien determinan (R2) pada intinya mengukur seberapa besar

30

berkisar antara nol sampai dengan satu (0<R2<1). Jika R2 semakin besar

(mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen (X1,

X2,X3) adalah besar terhadap variabel dependen (Y). Hal ini berarti model yang

digunakan semakin kuat untuk menerangkan pengaruh variabel independen yang

diteliti terhadap variabel dependen. Sebaliknya, jika R2 semakin mengecil

(mendekati nol) maka dapat dikatakan bahwa pengaruh variabel independen (X1,

X2,X3) terhadap variabel dependen (Y) semakin kecil. Hal ini berarti model yang

digunakan tidak kuat untuk menerangkan pengaruh variabel independen yang

diteliti terhadap variabel dependen.

3.10Uji Asumsi Klasik 3.10.1 Uji Normalitas

Uji normalitas dilakukan untuk melihat model regresi, apakah variabel

independen dan variabel dependen memiliki distribusi normal atau tidak. Uji

normalitas dilakukan dengan menggunakan pendekatan grafik dan pendekatan

kolmogrof smirnov. Dengan menggunakan tingkat signifikan 5% , yang artinya

variabel residul berdistribusi normal (Situmorang dan Lufti, 2012:107).

3.10.2 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya gejala

heteroskedastisitas. Cara menganalisis asumsi heteroskedastisitas dengan melihat

31

pola tertentu yang teratur maka mengindikasikan adanya heteroskedastisitas.

Sedangkan jika tidak ada pola yang jelas titik-titiknya menyebar diatas dan

dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

3.10.3 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar

variabel independen dalam model regresi. Untuk mengetahui ada tidaknya gejala

multikolinearitas dapat dilihat dari besarya nilai tolerance dan VIF (Variance

Inflation Factor) melalui aplikasi SPSS. Nilai umum yang dapat dipakai adalah

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian 4.1.1 Letak Geografis

Kota Medan Belawan terletak antara 3º 46’ 06’’ Lintang Utara dan 98º 40´

57’’ Bujur Timur dengan luas wilayah Kecamatan Medan Belawan adalah 26,25

km2 degan persentase 9,90% dari luas wilayah Sumatera Utara .Kecamatan

Medan Belawan berbatasan dengan sebagai berikut:

1. Sebelah Barat berbatasan dengan Kabupaten Deli Serdang.

2. Sebelah Timur berbatasan dengan Kabupaten Deli Serdang.

3. Sebelah Selatan berbatasan dengan Medan Marelan dan Kecamatan

Medan Labuhan.

4. Sebelah Utara berbatasan dengan Selat Malaka.

4.1.2 Kependudukan

Pembangunan kependudukan dilaksanakan dengan mengindahkan

kelestarian sumber daya alam dan fungsi lingkungan hidup sehingga mobilitas dan

persebaran penduduk tercapai optimal.Mobilitas dan persebaran penduduk yang

optimal, berdasarkan pada adanya keseimbangan antara jumlah penduduk dengan

daya dukung dan daya tmpung lingkungan. Persebaran penduduk yang tidak

didukung oleh lingkungan dan pembangunan akan menimbulkan masalah sosial

yang kompleks, dimana penduduk menjadi beban bagi lingkungan maupun

33

Pada tahun 2013, penduduk Kota Medan Belawan mencapai 92.680 orang

dengan perempuan sekitar 47.105 dan laki-laki 49.175.( BPS Kota Medan, Data

Penduduk Desember 2013.)

4.1.3 Jumlah Nelayan di Belawan

Berdasarkan data Badan Pusat Statistik di Kecamatan Medan Belawan

terdapat 4165 nelayan baik nelayan tambak maupun nelayan laut(BPS dalam

angka 2014)

4.1.4.Kondisi Nelayan di Belawan.

Dari penelitian yang saya lakukan saya menemukan kehidupan nelayan yang

sulit untuk memenuhi kebutuhan hidupnya dengan tinggal yang memprihatinkan

dengan kepemilikan rumah yang menjadi milih sendiri atau sewa.

Tabel 4.1

Status Kepemilikan Rumah Nelayan di Belawan

Milik sendiri Sewa Menumpang

37 nelayan 13 nelayan -

Sumber : Hasil Penelitian, Agustus (2015)

Kebanyakan dari nelayan memiliki rumah sendiri namun rumah nelayan

tersebut tak layak huni karena rata-rata keadaan rumah mereka sangat kumuh

34 4.2 Pertanyaan Data Sekunder

4.2.1 Perkembangan Kredit Sektor Perikanan oleh Lembaga Perbankan

Dapat dilihat dari tabel 4.2 yang menjelasakan perkembangan kredit sektor

perikanan di Sumatera Utara dari tahun 2010-2015.

TABEL 4.2

DATA KREDIT PERIKANAN di SUMATERA UTARA

2010-2015

TAHUN JUMLAH KREDIT(Rp)/(Dalam

Miliar)

2010 Rp 1.901.096.880.070

2011 Rp 1.840.703.049.732

2012 Rp 2.277.416.454.410

2013 Rp. 2.569.007.564.962

2014 Rp. 3.616.407.776.664

2015 (bulan 1-8) Rp 2.690.318.573.775

Sumber:Data olahan Bank Indonesia 2010-2015

Dari data tersebut bahwa dapat dilihat bahwa kredit dari tahun 2012-2014

mengalami peningkatan berarti lembaga perbankan sebagai pihak pemberi kredit

memberikn kredit sehingga pihak perbankan peduli kepada kehidupan nelayan

agar kehidupan nelayan dapat lebih baik lagi.

4.2.2Dampak Pengaruh Kredit Bagi kesejahteraan Nelayan

Dampak pengaruh kredit kepada usaha nelayan memang menunjukan perubahan

35

dengan nelayan yang tidak menggunakan kredit karena masyarakat mungkin tidak

melaut akibat kapal tidak ada bahan bakar dan itu akan menghambat nelayan

mendapatkan pendapatan yang mau memenuhi kebutuhan hidupnya.namun itu

menurut pendapat dari responden pendapatan naik namun mereka lupa akan

membyar kredit tersebut karena banyaknya kebutuhan mereka sehingga kurang

untuk menutupi biaya kredit.

4.3 Karakteristik Responden

Sampel yang digunakan dalam penelitian ini adalah 50 responden.dengan 25

responden yang memakai kredit dan 25 yang tidak memakai kredit. Dengan

karakteristik responden yang berkaitan dengan kredit,modal,dan kepemilikan

kapal.

4.3.1 Responden Menurut Kredit

Kredit yang didapatkan dari suatu lembaga perbankan atau non-perbankan

merupakan suatu tolak ukur bagi nelayan apakah mampu memanfaatkan dengan

syarat ketentuan yang dipertimbangkan dengan besarnya bunga dari kredit

tersebut.

TABEL 4.3

Pengguna Kredit di Kecamatan Medan Belawan

Memakai kredit Tidak memakai kredit

25 nelayan 25 nelayan

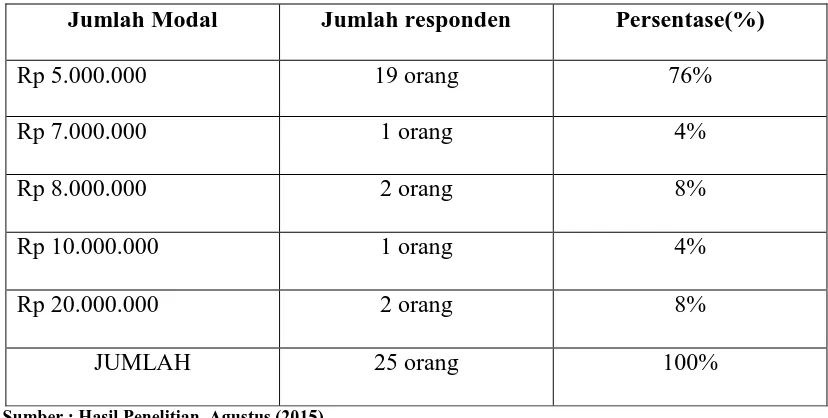

36 4.2.2 Responden Menurut Modal

Modal yang di punya oleh nelayan berasal dari individu lain atau lembaga lain

modal sangat penting bagi nelayan untuk menjalankan usaha menangkap ikan dan

memenuhi kebutuhan hidup.

TABEL 4.4

Responden menurut Modal

di Kecamatan Medan Belawan tahun 2015

Jumlah Modal Jumlah responden Persentase(%)

Rp 5.000.000 19 orang 76%

Rp 7.000.000 1 orang 4%

Rp 8.000.000 2 orang 8%

Rp 10.000.000 1 orang 4%

Rp 20.000.000 2 orang 8%

JUMLAH 25 orang 100%

Sumber : Hasil Penelitian, Agustus (2015)

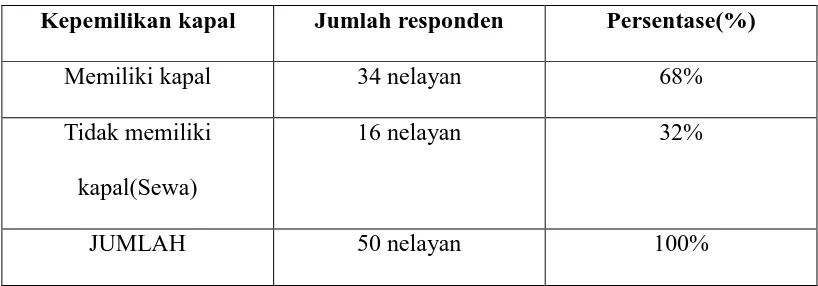

4.3.3 Responden Menurut Kepemilikan kapal

Biasanya dalam melaut nelayan memerlukan kapal sebagai sarana untuk

menangkap ikan jadi dalam hal ini komponen kapal sangatlah berpengaruh

terhadap kemajuan nelayan dalam menangkap ikan apalagi hal ini mendukung

37

TABEL 4.5

Kepemilikan kapal di Kecamatan Medan Belawan Tahun 2015

Kepemilikan kapal Jumlah responden Persentase(%)

Memiliki kapal 34 nelayan 68%

Tidak memiliki

kapal(Sewa)

16 nelayan 32%

JUMLAH 50 nelayan 100%

38

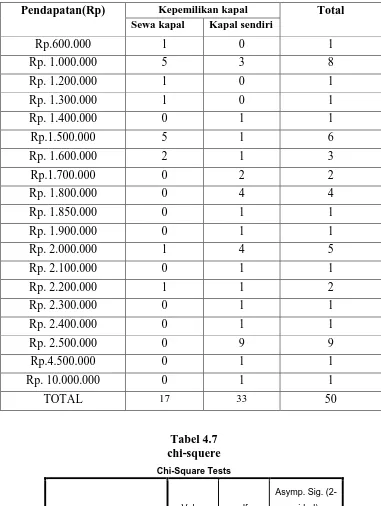

Tabel 4.6

crostab variabel pendapatan dan kepemilikan kapal

Tabel 4.7

Pearson Chi-Square 29.167a 18 .046

Likelihood Ratio 36.516 18 .006

Linear-by-Linear Association 5.675 1 .017

N of Valid Cases 50

Pendapatan(Rp) Kepemilikan kapal Total Sewa kapal Kapal sendiri

39

Dilihat dari data tabel dapat diketahui bahwa variabel pendapatan (Y) dan

kepemilikan kapal(x3) bahwa pada pendapatan 1.000.000 dan 1.500.000 terdapat

5 responden yang memiliki tidak memiliki kapal lebih besar daripada yang

lain,sedangkan pada pendapatan Rp.2.500.000 ada 9 responden yang

menggunakan kapal dalam melaut dapat disimpulkan bahwa orang yang memiliki

kapal akan mempengaruhi pendapatan mereka

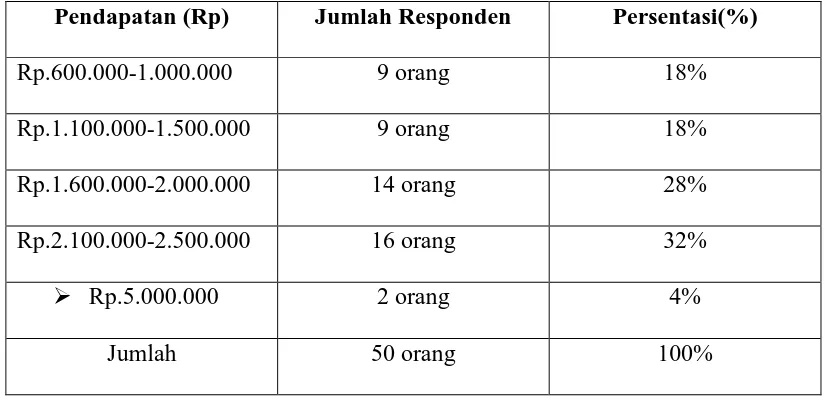

4.3.4 Responden Menurut Pendapatan

Pendapatan sangatlah menjadi patokan bagi para nelayan apakah nelayan tersebut

dikatakan sejahtera apa tidak karena pendapatan merupakan hasil yang didapat

nelayan dalam bentuk uang saat menjual hasil tangkapan setelah melaut di

pelelangan ataupun menjual ke pasar secara langsung tanpa melalui perantara dari

pihak manapun.

TABEL 4.8

Pendapatan Nelayan di Kecamatan Medan Belawan tahun 2015

Pendapatan (Rp) Jumlah Responden Persentasi(%)

Rp.600.000-1.000.000 9 orang 18%

Rp.1.100.000-1.500.000 9 orang 18%

Rp.1.600.000-2.000.000 14 orang 28%

Rp.2.100.000-2.500.000 16 orang 32%

Rp.5.000.000 2 orang 4%

Jumlah 50 orang 100%

40

Pada tabel di atas dapat disimpulkan bahwa rata-rata nelayan di

Kecamatan Medan Belawan memiliki penghasilan antara Rp.1.600.000-

Rp.2.500.000 yang saya kira masih sangat rendah yang memiliki tingkat

pengeluaran yang sangat tinggi.

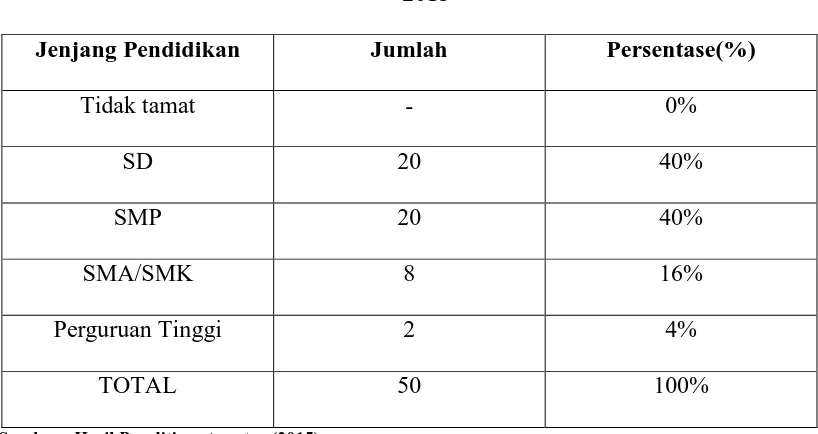

4.3.5 Responden Menurut Pendidikan

Pendidikan merupakan suatu jenjang untuk mendapatkan ilmu dari lembaga

formal sekolah dan melihat sejauh mana seseorng mampu menamatkan pendidika

nya.

TABEL 4.9

Tingkat Pendidikan Terakhir nelayan di kecamatan Medan Belawan

2015

Jenjang Pendidikan Jumlah Persentase(%)

Tidak tamat - 0%

SD 20 40%

SMP 20 40%

SMA/SMK 8 16%

Perguruan Tinggi 2 4%

TOTAL 50 100%

Sumber : Hasil Penelitian, Agustus (2015)

Dapat disimpulkan bahwa di Kecamatan Medan Belawan tamatan pendidikan yan

g terakhirnya adalah tamatan SD dan tamatan SMP dengan masing-masing 20 res

41

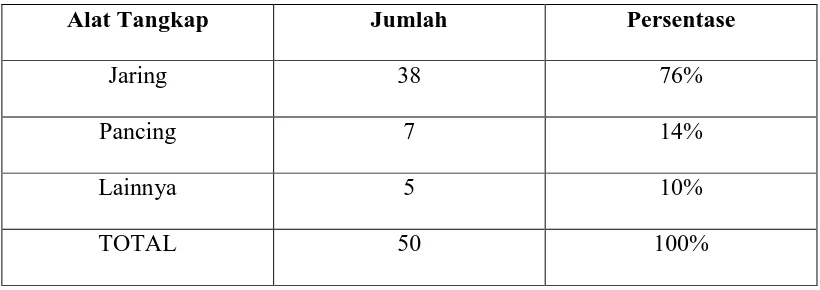

4.3.5 Responden Menurut Alat Tangkap Melaut

Setiap nelayan pasti punya alat tangkap yang biasanya digunakan untuk melaut

biasanya alat tersebut sudah menjadi kebiasaan dalam melaut sehingga lebih

maksimal dalam mendapatkan tangkapannya

Tabel 4.10 Alat Tangkap yang digunakan

Alat Tangkap Jumlah Persentase

Jaring 38 76%

Pancing 7 14%

Lainnya 5 10%

TOTAL 50 100%

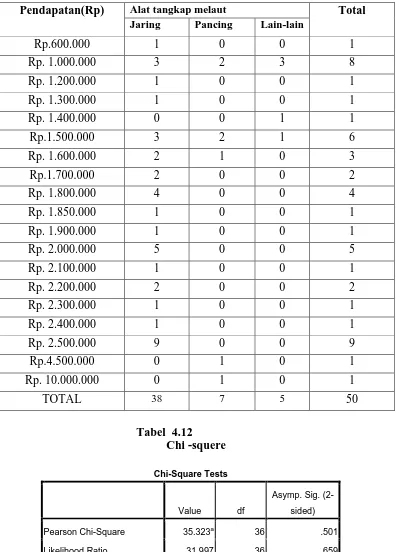

42 Tabel 4.11

Crosstab pendapatan dan alat tangkap

Tabel 4.12 Chi -squere

Pendapatan(Rp) Alat tangkap melaut Total Jaring Pancing Lain-lain

Rp.600.000 1 0 0 1

Pearson Chi-Square 35.323a 36 .501

Likelihood Ratio 31.997 36 .659

Linear-by-Linear Association .165 1 .684

43

Dari hasil penelitian dapat disimpulkan bahwa nelayan di Kecamatan Medan Bela

wan kebanyakan menggunakan jaring dalam menangkap hasil tangkapan dengan 7

6 % menggunakan jaring sedangkan 14 % menggunakan pancing sedangkan lain-l

ain ada 10 % dengan menggunakan alat bubu kepiting.

4.4 Metode Analisis

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari Goodness

of Fitnya.Secara statistik, setidaknya ini dapat diukur dari nilai koefisien

determinasi, nilai statistik F dan nilai statistik T.

4.4.1 Koefisien Determinan

Koefisien determinasi ini digunakan untuk menjelaskan seberapa

besarpengaruh variabel-variabel bebas memiliki pengaruh terhadap variabel

terikatnya. Dari hasil perhitungandapat diketahui bahwa koefisien determinasi

(R2) yang diperoleh sebesar 0.135.Hal ini menunjukan bahwa variabel

kredit,modal dan kepemilikan kapal dapat menerangkan 13,5% dalam variasi

kesejahteraan nelayan dan sisanya senilai 86.5% dijelasakan oleh variabel lain

yang tidak dimasukan dalam metode analisis dalam penelitian ini

Tabel 4.13

44 4.4.2Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk membuktikan apakah variabel independen (kredit,

modal,dan kepemilikan kapal) secara bersama-sama (simultan) mempunyai

pengaruh yang signifikan baik positif maupun negatif terhadap variabel

dependennya (kesejahteraan nelayan).

Dengan kriteria sebagai berikut :

Ho diterima jika

F

hitung< Ftabelpada � = 5%Ha diterima jika

F

hitung> Ftabelpada � = 5%Nilai

F

hitungdapat diperoleh dengan menggunakan SPSS versi 21 dapat dilihatdalam tabel berikut :

Ho diterima jika

F

hitung (2.4) < Ftabel(2.79) pada � = 5% berarti variabel kredit,modal dan kepemilikan kapal tidak berpengaruh secara serentak terhadap variabel

kesejahteraan nelayan (y)

a. Dependent Variable: Kesejahteraan

45 4.4.3 Uji Signifikan Individual (Uji Statistik t)

Uji statistik t dilakukan untuk menguji kesejahteraan berpengaruh terhadap

kredit,modal dan kepemilikan kapal.

Dengan kriteria sebagai berikut dibandingkan dengan nilai signifikasi hasil SPSS

Ho diterima jika

t

hitung< ttabelpada � = 5%Ha diterima jika

t

hitung> ttabelpada � = 5%Nilai

t

hitungselanjutnya akan ttabel, dan tingkatkesalahan � = 5%Tabel 4.15

Hasil Regresi Linear Berganda

Dari tabel 4.13 dapat dijelaskan bahwa variabel kredit = -0,836, variabel

modal = 0,096variabel kepemilikan kapal = 2,498 sig = 0,016 t.tabel =df (n –4) =

46 (2,02)

Model Unstandardized Coefficients Standardi zed

(Constant) 1352941,176 309467,701 4,372 ,000 Kredit -546714,290 653881,306 -,208 -,836 ,407 Modal ,006 ,062 ,020 ,096 ,924 KepemilikanK

apal

46 4.5 Analisis Regresi Linear Berganda

Berdasarkan pada Tabel 4.13 dapat diketahui konstanta dan koefisien regresi linier

berganda setiap variabel sehingga dapat dibentuk suatu persamaan sebagai berikut

: Y = 4,372–0,836X1 +0,096X2 + 2,498X3

Dari persamaan tersebut dapat digambarkan sebagai berikut :

a. Variabel kredit memiliki hasil perhitungan uji t diperoleh nilai t hitung sebesar

-0,836< dari 2,02 (t tabel) artinya menunjukan bahwa ada kecenderungan

nelayan yang mendapatkan kredit mengalami kesulitan pembayarannya.Hal

tersebut ditandai dengan adanya pengaruh negatif antara nelayan yang

mendapatkan kredit dan tidak mendapatkan kredit yang tidak signifikan.

b. Variabel modal memiliki hasil perhitungan uji t diperoleh nilai t hitung sebesar

0,096< 2,02 (t tabel) artinya menunjukan bahwa menunjukan ada

kecenderungan dengan didukung oleh temuan di lapangn menunjukan rendah

nya modal yang di terima oleh nelayan tidak digunakan secara produktif

misalnya dengan membeli kapal atau memperbaiki dengan baik malah modal

tersebut digunakan untuk operasional seperti bahan bakar dan komsumsi

rumagh tangga. .

c. Variabel kepemilikan kapalmemiliki hasil perhitungan uji t diperoleh nilai t

hitung diperoleh nilai t hiung sebesar 2,498> 2,02 (t tabel) artinya menunjukan

dengan semakin adanya kapal maka pendapatan nelayan akan semakin tinggi

47 4.6Uji Asumsi Klasik

4.6.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel

pengganggu atau residual berdistribusi normal.Berdasarkan hasilpengolahan

data dengan program SPSS , dapat diinformasikan tentangkeberadaan

normalitas yang diperoleh. Untuk melihat normalitas residual

penulismenganalisis grafik histogram yang membandingkan antara data

observasi dengandistribusi yang mendekati distribusi normal.

Gambar 4.1

Histogram Uji Normalitas

Berdasarkan tabel 5.4 menunjukkan bahwa variabel menunjukkan

pola distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak

48 4.6.2 Uji Multikolinearitas

Tujuan uji ini adalah untuk menguji apakah model regresi ditemukan

adanya variabel bebas (independen model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel bebas) tidak terjadi multikolineritas jika variabel

bebas saling berkorelasi maka variabel ini tidak ortogonal adalah variabel yang

nilai korelasi antar sesama variabel bebas sama dengan nol.

Tabel 4.16 Uji multikolinearitas

Kriteria Pengambilan Keputusan

Melihat nilai toleransi:

1. Tidak terjadi multikolinearitas , jika nilai toleransi > 0,1.

2. Terjadi multikolinearitas ,jika nilai toleransi < 0.1.

Melihat nilai VIF (Variance Inflation Factor)

1. Tidak terjadi multikolinearitas jika nilai VIF < 5

Coefficientsa

49

2.Terjadi multikolinearitas jika nilai VIF > 5

Dapat diperoleh dari tabel 4.14:

1.Variabel kredit memiliki nilai tolerance sebesar (0,305)> 0,1 maka variabel ini

tidak terjadi multikolinearitas.

2.Variabel modal memiliki nilai tolerance sebesar (0,422)> 0,1 maka variabel ini

tidak terjadi multikolinearitas.

3.Variabel kepemilikan kapal memiliki nilai tolerance sebesar (0,524)> 0,1 maka

variabel ini tidak terjadi multikolinearitas.

Berdasarkan nilai VIF:

1. Variabel kredit memiliki nilai VIF sebesar (3.277)<5.00 maka tidak terjadi

multikolinearitas.

2. Variabel modal memiliki nilai VIF sebesar (2.371)<5.00 maka tidak terjadi

multikolinearitas.

3.Variabel kepemilikan kapal memiliki nilai VIF sebesar (1.907)<5.00 maka

tidak terjadi multikolinearitas.

4.6.3 Uji Heterokedastisitas

Uji heterokedastisitas pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang berbeda di antara anggota grup tersebut. Pada penelitian

ini, cara yang digunakan untuk mendeteksi heterokedastisitas ini dilakukan

dengan memakai pendekatan statistik melalui Uji Glejser. Hasil pengolahan data