TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

TENTANG

PROSEDUR PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK BADAN PADA KANTOR PELAYANAN PAJAK

(KPP) PRATAMA MEDAN KOTA

O L E H

NAMA : CLARISSA MEDIANA PUTRI NIM : 112600008

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan kesehatan dan kemampuan penulis untuk dapat meyelesaikan laporan tugas akhir sesuai dengan jadwal yang ditentukan.

Laporan ini merupakan sebuah karya ilmiah yang disusun oleh penulis dalam rangka memenuhi salah satu syarat menyelesaikan program studi pada Program Studi Diploma III Administrasi Perpajakan. Laporan ini disusun berdasarkan data - data yang diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Medan Kota selama penulis menjalaniproses praktik kerja lapangan mandiri.

Penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

2. Bapak Drs. Alwi Hashim Batubara, M.Si, sebagai Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Bapak Drs. Zakaria, MSP, sebagai dosen pembimbing yang telah memberikan arahan dan bimbingan kepada penulis selama melakukan praktik kerja lapangan mandiri.

4. Seluruh Dosen dan Pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU.

5. Bapak Kepala Kantor Pelayanan Pajak Pratama Medan Kota. 6. Bapak Usmada, sebagai Supervisor Lapangan.

8. Yang teristimewa kepada kedua orangtua penulis, Papa (Alm) Yoyok Hascaryo dan Mama Yuniarti yang telah bersusah payah dengan segenap hati dan penuh kasih sayang serta sabar dalam membesarkan, mendidik dan mendorong penulis dalam menyelesaikan kuliah. Dan kepada 2 Saudari Saya, Denish Pradita Putri dan Safira Esmeralda Putri terimakasih atas dukungan kalian.

9. Buat Sahabat Saya semasa SMA sampai sekarang, Dina Indri Utami dan Putri Nanda Sari, kalian berdua adalah sahabat yang baik yang Saya miliki. Terima kasih atas dukungan dan semangat yang selalu kalian berikan.

10.Untuk para sahabat saksi hidup susah senang selama masa perkuliahan, Nasriati, Ita, Fitrah, Loly, Elma, Enjel, Puspa, Maya, Wendy, Rivai, Ade dan seluruh teman – teman Tax A dan B stambuk 2011 terima kasih telah memberikan dukungan dan semangat kepada penulis.

Dan pada akhirnya penulis menyadari bahwa masih banyak kekurangan, mengingat terbatasnya kemampuan dan pengalaman penulis. Untuk itu, kritik dan saran yang bersifat membangun dari pembaca sangat diharapkan demi kesempurnaan laporan ini. Semoga apa yang penulis peroleh dari semua pihak yang telah membantu dalam perkuliahan dan penyusunan laporan ini kiranya ALLAH SWT yang akan membalasnya.

Medan, Juli 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat PKLM ... 2

C. Uraian Teoritis ... 5

D. Ruang Lingkup PKLM ... 6

E. Metode PKLM ... 7

F. Metode Pengumpulan Data PKLM ... 9

G. Sistematika Penulisan Laporan PKLM ... 9

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN KOTA ... 11

A. Sejarah Singkat KPP Pratama Medan Kota ... 11

B. Visi dan Misi KPP Pratama Medan Kota ... 16

C. Struktur Organisasi KPP Pratama Medan Kota ... 17

D. Deskripsi dan Aktifitas Kerja KPP Pratama Medan Kota ... 18

BAB III GAMBARAN DATA PKLM ... 22

A. Definisi Pajak ... 22

B. Asas – asas Pemungutan Pajak ... 22

C. Sistem Pemungutan Pajak ... 23

D. Wajib Pajak ... 24

E. Definisi Penanggung Pajak... 24

G. Dasar Hukum Penagihan ... 25

H. Bentuk Penagihan ... 26

I. Daluwarsa Penagihan ... 26

J. Bunga Penagihan ... 27

K. Biaya Penagihan ... 27

L. Tindakan Penagihan Pajak ... 28

M. Penagihan Seketika dan Sekaligus ... 29

N. Pejabat Penagihan Pajak ... 30

O. Jurusita Pajak ... 31

P. Tunggakan Pajak ... 32

Q. Pengertian Utang Pajak ... 33

R. Timbulnya Utang Pajak ... 33

S. Hapusnya Utang Pajak ... 34

BAB IV ANALISA DAN EVALUASI ... 35

A. Prosedur Pelaksanaan Penagihan ... 35

B. Kendala Yang Dihadapi Dalam Melaksanakan Penagihan Pajak ... 47

C. Upaya Yang dilakukan Oleh Jurusita Pajak Dalam Mengatasi Kendala ... 50

BAB V KESIMPULAN DAN SARAN ... 53

A. Kesimpulan ... 53

B. Saran ... 57

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Demi mewujudkan kemandirian bangsa dan negara dalam pembiayaan pembangunan, pemerintah perlu melakukan usaha - usaha yang cukup optimal, salah satunya adalah menggali sumber-sumber dana yang berasal dari dalam negeri. Pada saat ini sektor perpajakan merupakan salah satu sumber penerimaan yang ideal baik itu penerimaan pemerintah pusat maupun pemerintah daerah.

Sehubungan dengan hal itu, aparat pajak dalam melakukan tugasnya didukung oleh berbagai faktor penunjang, salah satunya adalah penerapan langkah strategi meningkatkan kepatuhan Wajib Pajak, serta upaya yang dilakukan dalam rangka pelunasan atau pencairan tunggakan pajak yang terutang sesuai dengan prosedur penagihan sehingga tercapainya pelunasan tunggakan pajak yang semestinya untuk meningkatkan penerimaan pajak.

Pajak sebagai sumber utama penerimaan negara perlu ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian. Peningkatan keadaan masyarakat di bidang perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat serta pemahaman akan hak dan kewajiban alam melaksanakan peraturan perundang-undangan perpajakan.

Berdasarkan dengan hal - hal yang telah dijelaskan di atas, maka penulis tertarik membahas tentang “Prosedur Pelaksanaan Penagihan Tunggakan Pajak TerhadapWajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Medan Kota”.

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

3

Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Sumatera Utara dapat mahasiswa peroleh dengan melaksanakan Praktik Kerja Lapangan Mandiri, kegiatan ini memberikan tujuan dan manfaat yang sangat baik bagi mahasiswa.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan dari Praktik Kerja Lapangan Mandiri adalah :

1.1 Untuk mengetahui prosedur pelaksanaan penagihan terhadap Wajib Pajak Badan yang menunggak pembayaran pajak pada Kantor Pelayanan Pajak Pratama Medan Kota

1.2 Untuk mengetahui kendala - kendala yang dihadapi dalam proses penagihan dan upaya - upaya yang ditempuh dalam mengatasinya

2. Manfaat Praktik Kerja Lapangan Mandiri

Sedangkan manfaat Praktik Kerja Lapangan Mandiri dapat diuraikan sebagai berikut :

2.1 Bagi Mahasiswa yaitu :

a. Untuk menambah pengetahuan penulis khususnya dalam bidang penagihan pajak

b. Mengetahui secara langsung praktik kerja yang sesungguhnya dan penanganan masalah yang dihadapi

d. Sebagai sarana latihan berpikir mahasiswa dalam menyusun suatu karya ilmiah berdasarkan ilmu yang diperoleh selama perkuliahan.

2.2 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial Dan Ilmu Politik Universitas Sumatera Utara yaitu :

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Kota dengan lembaga pendidikan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan

b. Mendapatkan masukan berupa ide, saran, dan gagasan untuk evaluasi kurikulum Program Studi Diploma III Administrasi Perpajakan bagi penyempurnaan kurikulum

c. Mempromosikan sumber daya manusia yang dimiliki Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Kota :

a. Sebagai bahan masukan bagi Direktorat Jenderal Pajak Sumatera Utara I khususnya Kantor Pelayanan Pajak Pratama Medan Kota dalam menangani administrasi perpajakan

5

c. Mempererat hubungan antara Direktorat Jenderal Pajak Sumatera Utara I khususnya dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

C. Uraian Teoritis

Berdasarkan Undang – Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 1 ayat 1, pajak adalah kontribusi wajib kepada negara yang terutang olehorang pribadi atau badan yang bersifat memaksa berdasarkan undang - undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar - besarnya kemakmuran rakyat.

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang - undangan perpajakan. (Pasal 1 ayat 2 KUP)

Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang disita. (Mardiasmo, 2013 : 119)

tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 18 sampai dengan pasal 23. Pada Pasal 18 disebutkan bahwa yang menjadi dasar Penagihan Pajak adalah Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang harus dibayar bertambah.

Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi koperasi, dana pensiun persekutuan, perkumpulan yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. (Mardiasmo, 2013 :21)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini, penulis akan melakukan PKLM mengenai penagihan pajak yang dilakukan Fiskus terhadap Wajib Pajak Badan. Adapun ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) :

1. Mengetahui prosedur pelaksanaan penagihan pajak

7

3. Upaya yang dilakukan dalam menghadapi kendala pada penagihan pajak.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode dalam melaksanakan Praktik Kerja Lapangan Mandiri ini, penulis akan melakukan metode - metode terapan yang telah dibuat sesuai dengan Ketentuan Program Studi Diploma III Administasi Perpajakan FISIP USU.

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan dimulai dari mengajukan judul, penentuan judul, pembuatan proposal, seminar proposal, perbaikan proposal, persetujuan proposal, penentuan dosen pembimbing, bimbingan dan konsultasi, dan pembuatan surat izin pelaksanaan PKLM kepada Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I untuk disampaikan ke Kantor Pelayanan Pajak Pratama Medan Kota.

2. Studi Literatur

3. Observasi Lapangan

Penulis dalam melakukan observasi lapangan sesuai dengan peraturan yang berlaku, dimana dalam observasi ini penulis mencari data dan informasi berhubungan dengan penagihan, serta mempelajari data - data yang berhubungan dengan masalah-masalah yang akan dibahas yang nantinya akan dijadikan bukti dalam daftar dokumen penulis. 4. Pengumpulan Data

Pada tahap ini, penulis mengumpulkan data melalui dua cara yaitu data primer dan data sekunder yang bertujuan untuk pengumpulan data yang berhubungan dengan penyusunan laporan PKLM.

a. Data Primer, yaitu data yang diperoleh dari pihak - pihak yang memahami dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri (PKLM)

b. Data Sekunder, yaitu data yang diperoleh dari referensi yang mendukung laporan penyajian Praktik Kerja Lapangan Mandiri (PKLM)

5. Analisa dan Evaluasi

9

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) 1. Wawancara (Interview)

Dalam hal ini, penulis akan mengajukan pertanyaan langsung kepada para pegawai yang berhubungan dengan masalah yang dibahas untuk mendapatkan data yang diperlukan dan didokumentasikannya.

2. Pengamatan (Observasi)

Meninjau langsung ke lapangan untuk memperoleh informasi dan data yang diperlukan.

3. Dokumentasi

Data yang berisikan dokumentasi yang didapat oleh penulis selama melakukan Prakti Kerja Lapangan Mandiri (PKLM).

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam PKLM adalah sebagai berikut;

BAB I : PENDAHULUAN

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini, penulis akan menguraikan secara singkat mengenai lokasi Praktik Kerja Lapangan Mandiri, Struktur Organisasi, Uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai Kantor Pelayanan Pajak Medan Kota.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini akan dibahas prosedur pelaksanaan penagihan tunggakan pajak terhadap Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Medan Kota.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini, membahas analisa dan evaluasi masalah yang dihadapi dalam melaksanakan penagihan tunggakan pajak pada Kantor Pelayanan Pajak Pratama Medan Kota.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN KOTA

A. Sejarah Singkat KPP Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jendral Pajak Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga Kantor Inspeksi Pajak, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Pematang Siantar

menyeluruh pada Direktorat Jendral Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayan pajak, yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia Nomor: Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993,maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak medan Timur merupakan pecahan dari tiga Kantor Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi 4 wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Medan Binjai.

14

Jenderal Pajak” dimana Kantor Pelayanan Pajak di Kota madya Medan Menjadi enam wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak medan Timur, dengan ruang lingkup meliputi wilayah:

1. Kecamatan Medan timur 2. Kecamatan Medan Area 3. Kecamatan Medan Tembung 4. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang Lingkup meliputi wilayah:

1. Kecamatan Medan Barat 2. Kecamatan Medan Sunggal 3. Kecamatan Medan Petisah 4. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan kota, dengan ruang lingkup meliputi wilayah: 1. Kecamatan Medan kota

2. Kecamatan Medan Denai 3. Kecamatan Medan Johor 4. Kecamatan Medan Amplas

1. Kecamatan Medan Polonia 2. Kecamatan Medan Maimun 3. Kecamatan Medan Baru 4. Kecamatan Medan Tuntungan 5. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan,dengan ruang lingkup meliputi wilayah:

1.Kecamatan Medan Belawan 2.Kecamatan Medan Marelan 3.Kecamatan Medan Labuhan 4.Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai

16

1. Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari kantor Pelayanan Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Menteri Keuangan Republik Indonesia Nomor : 443/KMK/.01/2001 Tanggal 23 Juli 2001

b. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/kmk.01/2002 tanggal 26 Februari 2002

c. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/KMK/.01/2002 tanggal 26 Februari 2002

2. Yang mengepalai Kantor Pelayanan Pajak Medan Kota saat ini adalah Bapak Yan Santoso Purba,SH.MM

B. Visi dan Misi KPP Pratama Medan Kota

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut:

VISI

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi”

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

18

C. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam system kerjasama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

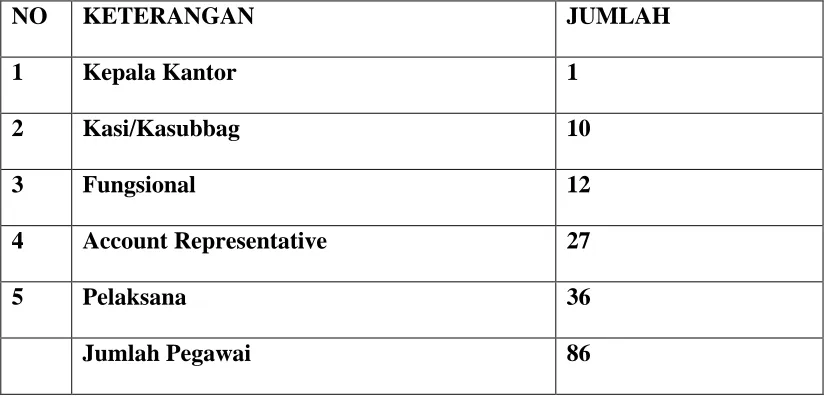

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1(satu) bagian dan 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional.

Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Kota antara lain adalah sebagai berikut:

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi (PDI)

3) Seksi Pelayanan

4) Seksi Penagihan

5) Seksi Pemeriksaan

6) Seksi Ekstensifikasi

8) Seksi Pengwasan dan Konsultasi II

9) Seksi Pengwasan dan Konsultasi III

10) Seksi Pengwasan dan Konsultasi IV

11)Kelompok Jabatan Fungsional

D. Deskripsi dan Aktivitas Tugas KPP Pratama Medan Kota

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang undangan yang berlaku.

2. Sub Bagian Umum

20

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak, penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakn, urusan tata usaha angka penerimaan pajak, pengalokasia dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

analisis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah(territorial tertentu).

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

22

TABEL 2.1

DAFTAR BERDASARKAN JABATAN PEGAWAI KPP PRATAMA MEDAN KOTA

NO KETERANGAN JUMLAH

1 Kepala Kantor 1

2 Kasi/Kasubbag 10

3 Fungsional 12

4 Account Representative 27

5 Pelaksana 36

BAB III

GAMBARAN DATA PKLM A. Definisi Pajak

a. Menurut Undang – Undang Nomor 16 tahun 2009

Pajak adalah kontribusi wajib kepada Negara yang terutangoleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar – besarnya kemakmuran rakyat.

b. Menurut Prof. Dr. Rochmat Soemitro, S.H

Pajak ialah iuran kepada kas Negara berdasarkan Undang – Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

B. Asas – Asas Pemungutan Pajak

Dalam pemungutan pajak hendaknya didasarkan pada asas – asas sebagai berikut;

a. Equality

24

b. Certainty

Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c. Convenience

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengat saat – saat yang tidak menyulitkan Wajib Pajak.

d. Economy

Secara ekonomi bahwa pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminim mungkin.

C. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi:

a. Official Assessment System

Merupakan sistem pemungutan pajak yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukanbesarnya pajak yang terutang.

b. Self Assessment System

c. Witholding System

Sistem Pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak. (Waluyo, 2011:13-17)

D. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai ketentuan peraturan perundang – undangan perpajakan.

E. Definisi Penanggung Pajak

Definisi penanggung pajak pada Pasal 1 ayat 25 Undang – Undang Ketentuan Umum dan Tata Cara Perpajakan adalah orang pribadi atau badan yang bertanggungjawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib pajak menurut ketentuan peraturan perundang – undangan perpajakan.

F. Pengertian Penagihan

26

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. (Mardiasmo, 2011:119)

G. Dasar Hukum Penagihan

Ialah;

a. Undang – Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan Surat Paksasebagaimana telah diubah terakhir dengan Undang – Undang Nomor 19 Tahun 2000

b. Undang – Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang – Undang Nomor 16 Tahun 2009

c. Peraturan Menteri Keuangan 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus

d. Keputusan Menteri Keuangan Nomor 147/KMK.04/1998 TentangPenunjukan Pejabat Untuk Penagihan Pajak Pusat, Tata Cara dan Jadwal Waktu Pelaksanaan Penagihan Pajak.

H. Bentuk Penagihan

Bentuk Penagihan ada 2, yaitu;

a. Penagihan Pasif

Penagihan dimana fiskus menagih utang Wajib Pajak dengan cara mengeluarkan Ketetapan Pajak seperti: Surat Tgaihan Pajak, Surat Ketetapan Pajak. Apabila setelah dikeluarkannya Surat Ketetapan Pajak tetapi utang pajak belum dilunasi maka langkah selanjutnya fiskus mengekuarkan Surat Teguran.

b. Penagihan Aktif

Merupakan kelanjutan dari Penagihan Pasif. Dimana fiskus berperan aktif dalam hal mengih utang pajak, tidak hanya menerbitkan surat, tetapi melakukan penyitaan, penyanderaan dan pencegahan.

I. Daluwarsa Penagihan

Hak untuk melakukan penagihan termasuk sanksi administrasi berupa bunga, denda, atau kenaikan dan biaya penagihan pajak, daluwarsa setelah 5 tahun terhiung sejak penerbitan Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

28

a. Diterbitkan surat paksa

b. Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung

c. Diterbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan

d. Dilakukan penyidikan tindak pidana di bidang perpajakan. ( Mardiasmo, 2011:121)

J. Bunga Penagihan

Berdasarkan pasal 19 ayat 1 Undang – Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP), apabila Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan , serta Surat Ketetapan Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, pada saat jatuh tempo pelunasan tidak atau kurang bayar itu, dikenakan sanksi administrasi berupa bunga dihitung dari tanggal jatuh tempo sampai dengan tanggal pelunasan atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 bulan.

K. Biaya Penagihan Pajak

Biaya penagihan pajak yang harus dibayar oleh Penanggung Pajak yaitu:

b. Setiap pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) Rp. 100.000

Tambahan biaya penagihan pajak yang harus dibayar penanggung pajak bila barang yang telah disita dijual:

a. Secara lelang 1% pokok lelang

b. Tidak secara lelang 1% x hasil penjualan

Biaya penagihan pajak dan tambahan biaya penagihan pajak merupakan Penerimaan Negara Bukan Pajak (PNBP).

L. Tindakan Penagihan Pajak

Berdasarkan pasal 1 ayat 9 Undang – Undang Penagihan Pajak dengan Surat Paksa, tindakan penagihan pajak dapat berupa menegur, memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita.

30

M. Dasar Penagihan Seketika dan Sekaligus

Dasar hukum:

a. Undang – Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi Undang – Undang Nomor 16 Tahun 2009

b. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa

Penagihan Seketika dan Sekaligus (PSS) merupakan tindakan penagihan pajak yang dilaksanakan jurusita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak.

Jurusita Pajak melaksanakan Penagihan Seketika dan Sekaligus tanpa menunggu tanggal jatuh tempo pembayran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus. Surat Penagihan Seketika dan Sekaligus sekurang – kurangnya memuat:

a. Nama Wajib Pajak, atau Wajib Pajak dan Penanggung Pajak b. Dasar Penagihan

d. Perintah untuk membayar

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan;

a. Sebelum tanggal jatuh tempo pembayaran b. Tanpa didahului surat teguran

c. Sebelum jangka waktu 21 hari sejak surat teguran diterbitkan d. Sebelum penerbitan Surat Paksa

N. Pejabat Penagihan Pajak

Kepala KPP adalah pejabat yang diberi wewenang dalam penagihan pajak. Kewenangan Pajak meliputi:

a. Mengangkat dan memberhentikan jurusita pajak b. Menerbitkan:

1. Surat Teguran (ST), Surat Peringatan, atau surat lain sejenisnya 2. Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS) 3. Surat Paksa (SP)

4. Surat Perintah Melaksanakan Penyitaan(SPMP) 5. Surat Perintah Penyanderaan

6. Surat Pencabutan Sita 7. Pengumuman Lelang

32

10.Surat lain yang diperlukan untuk pelaksanaan penagihan pajak

O. Jurusita Pajak

Dasar Hukum;

a. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

b. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa c. Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 tentang Syarat –

syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak

Berdasarkan pasal 1 ayat 6 Undang – Undang Penagihan Pajak dan pasal 1 ayat 1 Keputusan Menteri Keuangan, Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan.

Tugas Jurusita Pajak, meliputi:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus b. Memberitahukan Surat Paksa

c. Melaksanakan Penyitaan Barang Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan

Jurusita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda pengenal dan memperlihatkannya kepada Penanggung Pajak. Dalam melaksanakan tugasnya sebagai Jurusita Pajak, Jurusita Pajak mempunyai beberapa wewenang yaitu;

a. Jurusita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita dtempat usaha, tempat kedudukan, atau tempat tinggal Penanggung Pajak, atau tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita.

b. Jurusita bisa meminta bantuan kepolisian, kejaksaan, departemen yang membidangi hukum dan perundang – undangan, pemda setempat, BPN, atau pihak lain.

c. Jurusita pajak menjalankan tugas di wilayah kerja pejabat yang mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

P. Tunggakan Pajak

34

tempo pelunasan tidak atau kurang bayar,maka saat itulah pajak tertunggak. (Prastowo,2011:221)

Q. Pengertian Utang Pajak

Utang Pajak dalam pasal 1 ayat 8 Undang – Undang Penagihan adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang – undangan.

R. Timbulnya Utang Pajak

Saat timbulnya utang pajak sangat penting karena berkaitan dengan pembayaran pajak, pemasuka Surat Keberatan, penentuan daluwarsa, penerbitan surat ketetapan pajak dan penentuan besarnya denda.

Ada 2 ajaran yang mengatur timbulnya utang pajak;

a. Ajaran Material

Utang pajak yang timbul pada saat diundangkannya Undang – Undang pajak sepanjang apa yang diatur dalam Undang – Undang tersebut menimbulkan suatu kewajiban bagi seseorang terutang pajak.

b. Ajaran Formal

S. Hapusnya Utang Pajak

Hal – hal yang dapat mengakibatkan hapusnya utang pajak adalah

a. Pembayaran

Utang pajak yang melekat pada Wajib Pajak akan dihapus karena pembayaran pajak yang dilakukan ke kas negara.

b. Kompensasi

Kompensasi terjadi apabila Wajib Pajak mempunyai tagihan berupa kelebihan pembayaran pajak.

c. Daluwarsa

Untuk melakukan penagihan pajak, daluwarsa telah lampau waktu lima tahun terhitung sejak saat terutangnya pajak dan berakhirnya masa pajak. Hal ini untuk memberikan kepastian hukum kapan utang pajak dapat diragih lagi.

d. Pembebasan

Pembebasan tidak diberikan kepada pokok pajaknya, tetapi pembebasan hanya dilakukan terhadap sanksi administrasi.

e. Penghapusan

BAB IV

ANALISA DAN EVALUASI

A. Prosedur Pelaksanaan Penagihan

Penagihan Pajak merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan cara menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan ke luar negeri, melaksanakan penyitaan, melaksanakan penyanderaan, dan mejual barang sita (lelang).

Dasar tindakan penagihan pajak adalah apabila pajak yang terutang sebagaimana tercantum dalam Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan Peninjauan Kembali yang menyebabkan pajak yang harus dibayar bertambah, tidak atau kurang bayar, setelah lewat jatuh tempo pembayaran pajak yang bersangkutan.

jjja jatuh tempo 7 hari 21 hari

STP SKPKB SKPKBT SK Pembetulan

SK Keberatan 2x24 Jam

Put Banding

Put Peninjauan Kembali

14 hari 14 hari

Keterangan:

a. Diawali dengan penerbitan Surat Teguran setelah 7 hari jatuh tempo pembayaran

b. Apabila utang pajak tidak dilunasi Penanggung Pajak setelah lewat 21 hari sejak terbitnya Surat Teguran, diterbitkan Surat Paksa

c. Apabila utang pajak tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat 2 x 24 jam sejak Surat Paksa diberitahukan, maka diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP)

d. Apabila utang pajak dan biaya penagihan tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat 14 haru sejak tanggal penyitaan, dilaksanakan Pengumuman Lelang

38

e. Bila utang pajak dan biaya penagihan tidak dilunasi oleh Wajib Pajak atau Penanggung Pajak setelah lewat 14 hari terhitung sejak tanggal pengumuman lelang, maka dilaksanakan pelelangan (penjualan barang sitaan Penanggung Pajak) melalui kantor lelang.

1. Surat Teguran

Surat Teguran diterbitkan bila Penanggung Pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo pembayaran.

Dasar hukum;

a. Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

b. Undang – Undang Nomor 16 tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi Undang – Undang Nomor 16 Tahun 2009

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa

2. Surat Paksa

Surat Paksa ialah surat perintah untuk membayar utang pajak dan biaya penagihan pajak.

Dasar hukum:

a. Undang – Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi Undang – Undang Nomor 16 Tahun 2009

b. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa d. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

Dalam Rangka Penagihan Pajak dengan Surat Paksa.

Surat Paksa diterbitkan apabila;

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau surat lain yang sejenis

b. Terhadap penanggung pajak telah dilaksanakan Penagihan Seketika dan Sekaligus; atau

40

Surat Paksa sekurang – kurangnya memuat:

a. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak b. Dasar Penagihan

c. Besarnya utang pajak; dan d. Perintah untuk membayar

Pemberitahuan Surat Paksa dituangkan di dalam Berita Acara Penyampaian Surat Paksa (BAPSP) yang sekurang – kurangnya memuat:

a. Hari dan tanggal pemberitahuan Surat Paksa b. Nama Jurusita Pajak

c. Nama yang menerima

d. Tempat pemberitahuan Surat Paksa

Surat Paksa terhadap Badan diberitahukan Jurusita Pajak kepada:

a. Pengurus, kantor perwakilan, kantor cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan badan yang bersangkutan, di tempat tinggal mereka, maupun di tempat lain yang memungkinkan atau

3. Penyitaan

Dasar hukum;

a. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

b. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 tentang Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa c. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

Dalam Rangka Penagihan Pajak dengan Surat Paksa

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggun Pajak, guna dijadikan jaminan untuk melunasi utang menurut peraturan perundang-undangan yang berlaku.

Penyitaan dilakukan apabila utang pajak tidak dilunasi Penanggung Pajakdalam jangka waktu 2 x 24 jam setelah Surat Paksa diterbitkan.

Penyitaan dilaksanakan dengan disaksikan oleh sekurang-kurangnya 2 orang saksi dengan syarat;

42

Dalam setiap melaksanakan penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS) yang ditandatangani Jurusita Pajak, Penanggung Pajak dan saksi-saksi. BAPS sekurang-kurangnya memuat;

a. Hari, tanggal, nomor

b. Nama Jurusita Pajak, Penanggung Pajak, para saksi c. Nama dan jenis barang yang disita

d. Tempat penyitaan

4. Lelang

Lelang adalah setiap penjualan barang dimuka umum dengan cara penawaran harga secara lisan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli.

Dasara hukum;

a. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

b. Peraturan Pemerintah Nomor 136 Tahun 2000 Tentang Tata Cara Penjualan Barang Sitaan Yang Dikecualikan Dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak Dengan Surat Paksa

1. Penjualan lelang dilakukan melalui Kantor Lelang dan dilaksanakan pelaing cepat setelah jangka waktu 14 hari terhitung sejak pengumpulan lelang 2. Pengumuman lelang dilaksanakan paling cepat setelah jangka waktu 14 hari

terhitung sejak penyitaan

3. Pejabat bertindak sebagai penjual atas barang yang disita mengajukan permintaan lelang kepada Kantor Lelang sebelum lelang dilaksanakan

4. Pejabat atau yang mewakilinya menghadiri pelaksanaan lelang untuk menentukan dilepas atau tidaknya barang yang dilelang dan menandatangani asli risalah lelang

5. Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan oelh Wajib Pajak belum memperoleh keputusan keberatan

6. Lelang tetap dapat dilaksanakan tanpa dihadiri Penanggung Pajak

7. Bila hasil lelang sudah mencapai jumlah yang cukup untuk melunasi biaya penagihan dan utang pajak, pelaksanaan lelang dihentikan walaupun barang yang akan dilelang masih ada

8. Pejabat dan Jurusita Pajak termasuk istri, kelaurga sedarah dan semenda dalam keturunan garis lurus, dan anak angkatnya tidak diperbolehkan membeli barang sitaan yang dilelang

44

Barang – barang yang dikecualikan dari penjualan secara lelang, yaitu;

1. Uang

2. Kekayaan Penanggung Pajak yang tersimpan di Bank 3. Obligasi

4. Saham 5. Piutang

6. Penyertaan modal dan Surat Berharga lainnya 7. Barang yang mudah rusak atau cepat busuk

Bila penjualan barang secara lelang biaya penagihan pajak ditambah 1% dari pokok lelang. Sisa barang dan kelebihan uang hasil lelang dikembalikan oleh Pejabat kepada Penanggung Pajak paling lambat 3 hari setelah pelaksanaan lelang.

5. Pemblokiran

Pemblokiran adalah tindakan pengamanan harta Wajib Pajak/Penanggung Pajak yang tersimpan di Bank dengan tujuan agar harta kekayaan dimaksud tidak terdapat perubahan apapun, selain penambahan jumlah atau nilai.

Jurusita Pajak. Bila Penanggung Pajak menolak memberitahukan saldo kekayaanya maka pejabat kemudian meminta Gubernur Bank Indonesia melalui Menteri Keuangan untuk memerintahkan Bank memberitahukan saldo kekayaan Penanggung Pajak.

Setelah saldo kekayaan Penanggung Pajak diketahui, Jurusita Pajak melakukan penyitaan dengan membuat Berita Acara Pelaksanaan Sita (BAPS), menandatangani bersama sanksi – sanksi dan pemimpin Bank. Bilamana Penanggung Pajak tidak melunasi utang pajak dan biaya penagihan dalam jangka waktu 14 hari sejak penyitaan, Pejabat segera meminta kepada Pemimpin Bank untuk memindahbukukan harta kekayaan Penanggung Pajak ke kas negara sejumlah yang tercantum dalam BAPS, tembusannya disampaikan kepada Penanggung Pajak.

6. Penyanderaan

Dasar hukum;

a. Undang – Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa

b. Peraturan Pemerintah Nomor 137 Tahun 2000 tentang Tempat dan Tata Cara Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak, dan Pemberian Ganti Rugi Dalam Rangka Penagihan Pajak Dengan Surat Paksa

46

a. Penanggung Pajak mempunyai utang pajak sekurang- kurangnya Rp. 100.000.000

b. Penanggung Pajak diragukan itikad baik dalam melunasi utang pajak c. Apabila telah lewat 14 hari dari penerbitan Surat Paksa

d. Telah mendapat izin Menteri Keuangan

Penyanderaan hanya dapat dilaksanakan berdasarkan Surat Perintah Penyanderaan yang diterbitkan oleh pejabat atau atasannya setelah mendapat izin Menteri Keuangan.

Surat Perintah Penyanderaan sekurang – kurangnya memuat:

1. Identitas Penanggung Pajak 2. Alasan Penyanderaan 3. Izin Penyanderaan 4. Lama Penyanderaan 5. Temapat Penyanderaan

Masa penyanderaan paling lama 6 bulan sejak Penanggung Pajak dimasukkan pada tempat penyanderaan dan dapat diperpanjang untuk selama-lamanya 6 bulan. Tempat Penyanderaan Penanggung Pajak dibentuk Departemen Keuangan dengan persyaratan:

3. Sistem pengawasan/pengamanan memadai

Sebelum ada tempat penyanderaan yang dibentuk Departemen Keuangan, Penanggung Pajak dititipkan di rumah tahanan negara yang terpisah dengan tahanan lain.

Penyanderaan dilaksanakan Jurusita Pajak dengan menyampaikan Surat Perintah Penyanderaan kepada Penanggung Pajak dengan 2 orang saksi penduduk Indonesia yang telah dewasa, dikenal dan dapat dipercaya oleh Jurusita Pajak. Salinan Surat Perintah Penyanderaan disampaikan Jurusita Pajak kepada Kepala Rumah Tahanan Negara.

Jurusita Pajak membuat Berita Acara Penyanderaan pada saat Penanggung Pajak ditempatkan di Rumah Tahanan Negara dengan menandatanganinya bersama Kepala Rumah Tahanan Negara dan saksi-saksi.

1. Berita Acara Penyanderaan sekurang-kurangnya memuat: 2. Nomor dan tanggal Surat Perintah Penyanderaan

3. Izin tertulis Menteri Keuangan

4. Identitas Jurusita Pajak, Identitas Penanggung Pajak, identitas para saksi 5. Tempat penyanderaan

48

Salinan Berita Acara Penyanderaan disampaikan ke;

1. Kepala Rumah Tahanan Negara

2. Penanggung Pajak yang dikenakan penyanderaan

3. Bupati/Walikota dimana Penanggung Pajak bertempat tinggal

Penanggung Pajak yang disandera, dilepas bila:

1. Utang pajak dan biaya penagihan dilunasi 2. Jangka waktu penyanderaan terpenuhi 3. Putusan pengadilan

4. Pertimbangan tertentu Menteri Keuangan atau Gubernur

Penanggung Pajak dapat mengajukan gugatan atas pelaksanaan penyanderaan hanya kepada Pengadilan Negeri. Bila gugatan Penanggung Pajak dikabulkan dan putusan pengadilan telah mempunyai kekuatan hukum tetap, Penanggung Pajak dapat meminta rehabilitas nama baik dan ganti rugi atas masa penyanderaan yang telah dijalaninya.

B. Kendala Yang Dihadapi Dalam Melaksanakan Penagihan Pajak

Adapun kendala yang dihadapi oleh Jurusita Pajak dalam melaksanakan penagihan tunggakan pajak terhadap Wajib Pajak Badan yaitu:

a. Wajib Pajak/Penanggung Pajak tidak ditemukan atau tidak diketahui keberadaanya.

b. Wajib Pajak/Penanggung Pajak sudah pindah menurut informasi yang diterima oleh Jurusita Pajak dari warga yang berada disekitar tempat tinggal, atau tempat usaha Wajib Pajak/Penanggung Pajak.

c. Wajib Pajak/Penanggung Pajak telah meninggal dunia. d. Perusahaan sudah bubar dan pailit.

e. Wajib Pajak/Penanggung Pajak menolak menerima Surat Paksa, yang alasannya karena Wajib Pajak/Penanggung Pajak tidak merasa mempunyai utang pajak.

f. Wajib Pajak/Penanggung Pajak merasa semua pajak sudah dibayar.

g. Wajib Pajak/Penanggung Pajak sudah tidak mempunyai kemampuan lagi untuk membayar.

h. Wajib Pajak/Penanggung Pajak merasa Surat Ketetapan Pajak (SKP) tidak seharusnya terbit.

i. Kurangnya kesadaran dan kepatuhan Wajib Pajak di bidang perpajakan, sehingga tunggakan pajak yang timbul ialah sanksi Administrasi yang tidak bisa diterima oleh Wajib Pajak.

50

k. Kurangnya Sumber Daya Manusia, khususnya Jurusita Pajak yang hanya berjumlah 3 orang pada seksi penagihan, sehingga menghambat tindakan penagihan.

2. Dalam hal Penyitaan

a. Wajib Pajak/Penanggung Pajak tidak mau disita.

Adakalanya ketika hendak dilakukan penyitaan, beberapa Wajib Pajak tidak mau disita, alasannya kerena Waib Pajak merasa bahwa mereka tidak mempunyai utang pajak dan tidak seharusnya dilaksanakan penyitaan.

b. Jurusita pajak tidak diperbolehkan masuk rumah

Pada saat dilakukan penyitaan, terkadang ada Wajib Pajak yang tidak memperbolehkan Jurusita Pajak memasuki rumah, memasuki ruangan atau tempat yang dianggap perlu untuk dilakukan penyitaan, sehingga tindakan pun menjadi terhambat.

c. Wajib Pajak/Penanggung Pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita (BAPS)

d. Pembuktian barang – barang yang bukan milik Wajib Pajak

Adakalanya barang – barang yang dibuktikan oleh Wajib Pajak adalah barang – barang yang bukan miliknya.

e. Adakalanya pendapat dari Wajib Pajak bahwa mereka merasa akan sia-sia membayar pajak karena menurut mereka pajak yang akan dilunasi nantinya tidak akan masuk ke kas negara melainkan ke kantong para pejabat pajak.

C. Upaya Yang Dilakukan Oleh Jurusita Pajak Dalam Mengatasi Kendala

Upaya yang dilakukan oelh Jurusita Pajak dalam mengatasi kendala yang dihadapi dalam melaksanakan tunggakan pajak yaitu:

1. Dalam hal penyampaian Surat Paksa

a. Apabila Wajib Pajak/Penanggung Pajak tidak dapat ditemukan, maka Jurusita Pajak mencari ke tempat alamat dimana Wajib Pajak/Penanggung Pajak terdaftar, dengan meminta bantuan dan bekerjasama dengan Pemerintah setempat (Kepling/Kelurahan).

52

c. Apabila Perusahaan telah bubar, maka Jurusita Pajak memberitahukan Surat Paksa kepada orang atau badan yang dibebani untuk melakukan pemberesan atau likuidasi.

d. Apabila Perusahaan pailit, maka Jurusita Pajak menyampaikan Surat Paksa kepada kurator, hakim pengawas, balai harta peninggalan.

e. Apabila Wajib Pajak/Penanggung Pajak merasa semua pajaknya sudah dibayar, maka Jurusita Pajak terlebih dahulu meminta bukti pembayaran pajak seperti Surat Setoran Pajak (SSP) yang dapat membuktikan bahwa Wajib Pajak/Penanggung Pajak sudah melunasi semua pajaknya.

f. Meyakinkan dan membantu Wajib Pajak dalam menyelesaikan permasalahan Surat Ketetapan Pajaknya dengan cara menjembatani Wajib Pajak untuk berkonsultasi dengan Account Representative (AR).

Medan disertai dengan Salinan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan (SPMP).

h. Menjelaskan kepada Wajib Pajak bahwa jika melunasi pajak tepat pada waktunya maka tidak akan dilakukan tindakan penagihan. Oleh karena itu Wajib Pajak hendaknya melunasi utang pajaknya.

i. Apabila Jurusita Pajak tidak diperbolehkan masuk rumah oleh Wajib Pajak ketika hendak dilaksanakan penyitaan dan memberi ancaman maka Jurusita Pajak dapat melaporkan kepada polisi untuk membantu dalam hal penyitaan.

j. Apabila Jurusita Pajak tidak diperbolehkan menyita barang Wajib Pajak maka Jurusita Pajak memberikan penjelasan bahwa maksud dari penyitaan tidak selalu berakhir dengan penjualan barang (lelang), tetapi hanya sebagai jaminan agar Wajib Pajak dapat melunasi pajaknya.

k. Sebagian barang Wajib Pajak bukan miliknya, maka oleh karena itu Wajib Pajak harus memberi bukti yang jelas bahwa barang tersebut memang benar bukan milik Wajib Pajak.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari analisis dan evaluasi tersebut tentang Prosedur Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Medan Kota ternyata ada 6 tahap yang dilakukan oleh KPP Pratama Medan Kotadalam melaksanakan penagihan yaitu;

a. Surat Teguran

Tindakan pelaksanaan penagihan diawali dengan penerbitan Surat Teguran atau Surat Peringatan setelah 7 hari sejak saat jatuh tempo pembayaran (satu bulan sejak ketetapan atau keputusan diberikan).

b. Surat Paksa

c. Surat Perintah Melaksanakan Penyitaan (SPMP)

Apapbila utang pajak tidak dilunasi dalam jangka waktu 2x24 jam sejak tanggal jatuh tempo penerbitan Surat Paksa, maka dapat dilakukan penyitaan terhadap harta kekayaan Wajib Pajak/Penanggung Pajak oleh Kantor Pelayanan Pajak Pratama dengan mengeluarkan Surat Perintah Melaksanakan Penyitaan. Tujuannya yaitu untuk memperoleh uang jaminan pelunasan utang pajak dari Wajib Pajak/Penggung Pajak, baik yang berada ditempat tinggal, tempat usaha, tempat kedudukan atau tempat lain sekalipun pengusahanya berada ditangan pihak lain.

d. Lelang

56

e. Pemblokiran

Pemblokiran adalah tindakan pengamanan harta Wajib Pajak/Penanggung Pajak yang tersimpan di Bankdengan tujuan agar harta kekayaan dimaksud tidak terdapat perubahan apapun, selain penambahan jumlah atau nilai.

f. Penyanderaan

Penyanderaan adalah penegkangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di tempat tertentu. Penyanderaan dilakukan apabila:

1. Penanggung Pajak mempunyai utang pajak sekurang-kurangnya Rp. 100.000.000

2. Penanggung Pajak diragukan itikad baik dalam melunasi utang pajak

3. Apabila telah lewat 14 hari dari penerbitan Surat Paksa 4. Telah mendapat izin Menteri Keuangan

1. Wajib Pajak tidak ditemukan karena Wajib Pajak sudah pindah alamat, Wajib Pajak meninggal dunia, dan alamat ahli waris tidak diketahui, Wajib Pajak sudah tidak mempunyai kegiatan dan tidak mempunyai harta untuk melunasi utang pajaknya. Maka yang dilakukan Jurusita Pajak adalah bekerjasama dengan pemerintah setempat seperti RT, RW, Kelurahan untuk meminta keterangan domisili untuk melacak keberadaan Wajib Pajak

2. Kurangnya tenaga Jurusita Pajak di KPP Pratama Medan Kota yang saat ini hanya berjumlah 3 orang, maka penagihan sulit dilaksanakan.

3. Kurangnya kesadaran dan pengetahuan Waib Pajak dalam bidang perpajakan, sehingga masih banyak Wajib Pajak yang menunggak pembayaran pajak.

4. Tujuan akhir dari pelaksanaan penagihan bukan menyita atau melelang tetapi pelunasan pajak yang terutang.

5. Dalam pelaksanaan penagihan masih banyak kendala – kendala dengan tidak ditemukannya harta yang dihadapi Jurusita Pajak.

6. Dalam melaksanakan kegiatan penagihan terhadap perpajakan harus mengikuti dasar hukum yang telah ditetapkan.

58

B. Saran

Berdasarkan kesimpulan yang telah disampaikan oleh penulis maka penulis mencoba memberikan saran yang mungkin bermanfaat bagi Wajib Pajak dan Petugas Perpajakan khususnya di Seksi Penagihan:

1. Pelaksanaan Prosedur penagihan secara konsisten sesuai dengan peraturan perundang – undangan perpajakan sehingga tujuan akhir tunggakan pajak dalam meningkatkan penerimaan pajak tercapai.

2. Melaksanakan pembinaan kepada Wajib Pajak yang masih awam tentang perpajakan, seperti penyebaran informasi, sosialisasi, penyuluhan perpajakan, pelayanan Administrasi Perpajakan yang diperlukan Wajib Pajak sehingga Waib Pajak dapat mengerti akan hak dan kewaiban perpajakannya.

3. Melaksanakan pengawasan terhadap kepatuhan Wajib Pajak, agar dapat meningkatkan kepatuhan Wajib Pajakdalam melunasi pajaknya.

4. Diharapkan kepada fiskus agar dapat bekerjasama dengan baik dengan instansi terkait, sehingga pelaksanaan penagihan dapat dilaksanakan dengan sebaik-baiknya. Hal ini bertujuan memperkecil kesempatan Wajib Pajak dalam menghindari tunggakan pajaknya.

60

DAFTAR PUSTAKA

Boediono, 2009, Perpajakan Indonesia, Diadit Media, Jakarta.

Mardiasmo, 2011, Perpajakan, Andi, Yogyakarta.

Mardiasmo, 2013, Perpajakan, Andi, Yogyakarta.

Resmi Siti, 2008, Perpajakan: Teori Dan Kasus, Salemba Empat, Jakarta.

Suandy Erly, 2011, Hukum Pajak, Salemba Empat, Jakarta.

Waluyo, 2011, Perpajakan Indonesia, Salemba Empat, Jakarta.

Peraturan Perundang - Undangan

Undang - Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa