SKRIPSI

ANALISIS FAKTOR –FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH DALAM MEMILIH ASURANSI

SYARIAH DI KOTA MEDAN

OLEH

ANGGI RININDA ADRIANI

090501130

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

This study aims to determine the effect of service, religious, profit sharing, and promotion of the decision in choosing the Takaful customers in the city of Medan.

This study took a sample of 43 people who became customers in Takaful Insurance General Insurance. Methods of data collection in this study was a questionnaire. Methods of data analysis using quantitative descriptive method and multiple linear regression analysis.

The results showed that service factors have a positive and significant impact on customer decisions in choosing Islamic insurance in the city of Medan. Religious factors have a positive and significant impact on customer decisions in choosing Islamic insurance in the city of Medan. Profit Sharing Factors having a positive and significant influence on the decision in choosing the Takaful customers in the city of Medan. Promotional factors have a negative impact and no significant effect on the decision in choosing the Takaful customers in the city of Medan.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pelayanan, religius, profit sharing, dan promosi terhadap keputusan nasabah dalam memilih asuransi syariah di Kota Medan.

Penelitian ini mengambil sampel sebanyak 43 orangyang menjadi nasabah dalam Asuransi Takaful General Insurance. Metode pengumpulan data dalam penelitian ini adalah kuisioner. Metode analisis data menggunakan metode deskriptif kuantitatif dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa faktor pelayanan mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor religius mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor Profit Sharing mempunyai pengaruh positif dan tidak signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor promosi mempunyai pengaruh negatif dan tidak signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan segala

karunia, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH DALAM MEMILIH ASURANSI SYARIAH DI

KOTA MEDAN” dengan semangat, do’a dan perjuangan tanpa lelah.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terimakasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada

1. Teristimewa rasa hormat penulis kepada orang tua terutama Ayahanda

Syaiful Bahri Lubis, SH dan Ibunda Dra. Ninta Gandana Purba, Msi yang

telah memberikan semangat dan do’a agar penulis dapat menyelesaikan

skripsi ini, serta abangda Fanda Syahputra Lubis, ST dan Iqbal Adrian

Lubis, S.Mb serta adik Ishfan Azmi Ananda Lubis yang membantu dan

memberi semangat penulis untuk menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ak sebagai Dekan Fakultas

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Ilyda Sudarjad, MSi selaku Dosen Pembimbing yang telah memberikan

bimbingannya kepada penulis sehingga dapat menyelesaikan skripsi ini.

6. Seluruh staf pengajar Departemen Ekonomi Pembangunan yang telah

banyak memberikan ilmu dan pengetahuan kepada penulis yang bermanfaat

untuk masa yang akan datang dan staf Administrasi Fakultas Ekonomi

Pembangunan.

7. Untuk Muhammad Haviz Lubis, S.Stp yang tidak pernah berhenti

menyemangati penulis, mendoakan penulis, dan memotivasi penulis untuk

menyelesaikan skripsi.

8. Untuk sahabat – sahabat penulis Emil, Syelli, Reny, Dita, Isma, Suci, Dhea,

Dewi, Tika, Debby, Echa dan Farahdita yang membantu dan memberikan

semangat.

Semoga kebaikan dan keikhlasan yang telah mereka perbuat menjadi amal

shaleh dan mendapat imbalan yang sepantasnya dari Allah SWT, Amin.Penulis

telah berusaha semaksimal mungkin demi kesempurnaan penulisan skripsi ini

penulis. Untuk itu penulis sangat mengharapkan saran maupun kritik yang

membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan.

Medan, Mei 2013

Penulis

(Anggi Rininda

A)

NIM:

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Asuransi ... 6

2.2 Latar Belakang Berdirinya Asuransi Syariah ... 8

2.3 Perbedaan Asuransi Syariah dan Konvensional ... 13

2.4 Produk Asuransi Syariah ... 16

2.5 Mekanisme Asuransi Syariah ... 24

2.6 Prinsip-Prinsp Asuransi Syariah ... 24

2.7 Perkembangan Asuransi Syariah ... 30

2.8 Landasan Hukum Dalam Asuransi Syariah ... 33

2.9 Faktor-Faktor yang Mempengaruhi Keputusan Nasabah 35 2.10 landasan Terdahulu ... 37

2.11 Kerangka Konseptual ... 39

2.12 Hipotesis ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 51

4.1.2 Visi dan Misi……….. 53 4.1.2.1 Visi PT Asuransi Takaful General

Insurance……… 53 4.1.2.2 Misi Visi PT Asuransi Takaful General Insurance……… 53 4.1.3 Tujuan Perusahaan………. 53 4.2 Karakteristik Responden……… 53

4.3 Analisis Faktor–Faktor yang Mempengaruhi Keputusan Nasabah Dalam Memilih Asuransi Syariah di Kota

Medan………. . 55

4.4 Analisis Statistik Penelitian………. 61

4.4.1 Uji Asumsi Klasik……… 61

4.5 Analisis Regresi Faktor-Faktor yang Mempengaruhi

Keputusan Nasabah Dalam Memilih Asuransi Syariah… 67

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 72 5.2 Saran ... 72

DAFTAR TABEL

Tabel 2.1 Perbedaan Asuransi Syariah dan Asuransi Konvensional ... 15

Tabel 4.1. Karakteristik Responden Penelitian ... 54

Tabel 4.2 Info Asuransi Takaful General Insurance ... 54

Tabel 4.3 Lama Berasuransi di Asuransi Takaful General Insurance ... 55

Tabel 4.4 Variabel Pelayanan... ... 56

Tabel 4.5 Variabel Agama ... 57

Tabel 4.6 Variabel Profit Sharing ... 59

Tabel 4.7 Variabel Promosi ... 50

Tabel 4.8 Hasil Uji Nilai Tolerence dan VIF ... 66

DAFTAR GAMBAR

ABSTRACT

This study aims to determine the effect of service, religious, profit sharing, and promotion of the decision in choosing the Takaful customers in the city of Medan.

This study took a sample of 43 people who became customers in Takaful Insurance General Insurance. Methods of data collection in this study was a questionnaire. Methods of data analysis using quantitative descriptive method and multiple linear regression analysis.

The results showed that service factors have a positive and significant impact on customer decisions in choosing Islamic insurance in the city of Medan. Religious factors have a positive and significant impact on customer decisions in choosing Islamic insurance in the city of Medan. Profit Sharing Factors having a positive and significant influence on the decision in choosing the Takaful customers in the city of Medan. Promotional factors have a negative impact and no significant effect on the decision in choosing the Takaful customers in the city of Medan.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pelayanan, religius, profit sharing, dan promosi terhadap keputusan nasabah dalam memilih asuransi syariah di Kota Medan.

Penelitian ini mengambil sampel sebanyak 43 orangyang menjadi nasabah dalam Asuransi Takaful General Insurance. Metode pengumpulan data dalam penelitian ini adalah kuisioner. Metode analisis data menggunakan metode deskriptif kuantitatif dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa faktor pelayanan mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor religius mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor Profit Sharing mempunyai pengaruh positif dan tidak signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan. Faktor promosi mempunyai pengaruh negatif dan tidak signifikan terhadap keputusan nasabah dalam memilih asuransi syariah di kota Medan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Masyarakat sudah menyadari akan pentingnya perlindungan finansial pada masa

mendatang dan pada masa yang tidak ditentukan. Banyak masyarakat yang sudah

melindungi dirinya sendiri, properti, pendidikan, kesehatan dengan asuransi.

Dalam pandangan ekonomi, asuransi merupakan metode untukmengurangi resiko

dengan jalan memindahkan dan mengkombinasikan ketidakpastianakan adanya

kerugian keuangan.Dengan adanya resiko-resiko kerugian yang dapat timbul,

maka melalui lembaga asuransi dapat dialihkan untuk mengatasinya yaitu dengan

memberikan ganti kerugian apabila resiko itu benar-benar terjadi.(Sastrawidjaja

dan Endang, 1997).

Pada asuransi syariah setiap peserta sejak awal bermaksud saling menolong dan

melindungi satu dengan yang lain dengan menyisihkan dananya sebagai iuran

kebijakan yang disebut Tabarru. Jadi sistem ini tidak menggunakan pengalihan

resiko (risk transfer) di mana tertanggung harus membayar premi, tetapi lebih

merupakan pembagian resiko (risk sharing) di mana para peserta saling

menanggung kemudian akad yang digunakan dalam asuransi syariah harus selaras

dengan hukum islam (syariah), artinya akad yang dilakukan harus terhindar

gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah

(suap), disamping itu investasi dana harus pada objek yang halal-thoyyibah bukan

barang haram dan maksiat

.

Jika dalam mekanismekonvensional menggunakaninstrument profit sharing (bagi hasil).

Bagi hasil menurut terminologi asing dikenal dengan profit sharing.Profit sharing

dalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharing

diartikan: “distribusi beberapa bagian dari laba pada para 15 pegawai dari suatu

perusahaan”. Serta promosi yang merupakan faktor penentu bagi minat nasabah,

apakah produk yang dipasarkan dapat diterima oleh masyarakat luas atau tidak.

Produk asuransi syariah telah diperkenalkan pada tahun 1994.Perusahaan asuransi pelopor asuransi berbasis syariah itu sendiri adalah asuransi Takaful yang berdiri pada tahun 1994.Asuransi syariah berkembang pesat pada tahun 2008 yang ditandai dengan banyaknya pemilik modal yang berani melakukan investasi.Selain itu, perusahaan asuransi pun banyak menambah produk asuransi syariah ke dalam tawaran produk mereka.

Keberhasilan sistem dalam asuransi syariah didukung oleh kualitas dan pelayanan

yang diberikan oleh perusahaan tersebut, sehingga faktor-faktor pengambilan

keputusan dari nasabah dalam menggunakan asuransi syariah sangat penting

diperhatikan demi kelangsungan dan tetap eksisnya lembaga tersebut. Diminati

atau tidaknya suatu lembaga dapat diketahui dengan faktor-faktor yang sifatnya

psikologis yang menyangkut aspek-aspek perilaku, sikap dan selera.Bukan hanya

faktor psikologis saja, ada banyak faktor yang mendorong masyarakat untuk

memilih asuransi syariah.Faktor-faktor masyarakat dalam menggunakan jasa

layanan asuransi adalah pelayanan, religius, profit sharing dan promosi.

Otoritas Jasa Keuangan

Keuangan Non Bank (IKNB) ini terbilang pesat.Industri asuransi syariah memiliki daya tarik. Pada 2003 aset

asuransi syariah mencapai Rp 326 miliar dan meningkat menjadi Rp 15,9 triliun

pada tahun 2013 atau tumbuh 48% di kuartal 3 (Medan Bisnis, 2014).

Perkembangan asuransi syariah di Kota Medan cukup signifikan, hal ini

dikemukakan oleh Bapak Joni dari pihak Takaful Umum cabang setia budi

medan. Di kota Medan tidak hanya masyrakat muslim yang menggunakan

asuransi syariah tetapi masyarakat non-muslim juga menggunakan asuransi

syariah. Hal ini menunjukan perkembangan bagi perusahaan asuransi syariah

karena sudah banyak menggunakan jasa layanan perusahaan asuransi tersebut.

Keberhasilan perusahaan asuransi syariah yang ada di kota Medan tidak

bisa luput dari peran serta masyarakat yang memiliki kesadaran yang cukup tinggi

akan pentingnya berasuransi. Maka, untuk mengetahui respon masyarakat yang

sebenarnya terhadap keberadaan asuransi syariah dan untuk mengetahui

faktor-faktor apa saja yang mempengaruhi keputusan masyarakat dalam memilih

asuransi syariah dibutuhkan suatu penelitian yang lebih intensif dan mendalam.

Hal inilah yang kemudian melatar belakangi penulis untuk meneliti lebih lanjut

dengan mengajukan judul penelitian “Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Dalam Memilih Asuransi Syariah di

Kota Medan”.

1.2. Perumusan Masalah

1. Apakah pelayanan berpengaruh terhadap keputusan nasabah dalam

memilih asuransi syariah d Kota Medan?

2. Apakah religius berpengaruh terhadap keputusan nasabah dalam memilih

asuransi syariah d Kota Medan?

3. Apakah profit sharing berpengaruh terhadap keputusan nasabah dalam

memilih asuransi syariah d Kota Medan?

4. Apakah promosi berpengaruh terhadap keputusan nasabah dalam memilih

asuransi syariah d Kota Medan?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah pelayanan berpengaruh terhadap keputusan

nasabah dalam memilih asuransi syariah di Kota Medan.

2. Untuk mengetahui apakah religius Untuk mengetahui apakah pelayanan

berpengaruh terhadap keputusan nasabah dalam memilih asuransi syariah

di Kota Medan.

3. Untuk mengetahui apakah profit sharing berpengaruh terhadap keputusan

nasabah dalam memilih asuransi syariah di Kota Medan.

4. Untuk mengetahui apakah promosi berpengaruh terhadap keputusan

nasabah dalam memilih asuransi syariah di Kota Medan.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Penulis mendapatkan jawaban atas keingintahuan penulis terhadap hasil

memilih asuransi syariah di Kota Medan. Penulis berharap selain

menemukan faktor-faktor yang mempengaruhinya penelitian ini dapat

menambah pengetahuan dan keterampilan penulis dalam membuat sebuah

penelitian.

2. Penulis juga berharap penelitian ini dapat bermanfaat dalam bidang

akademis. Hasil maupun metode dalam penelitian ini diharapkan berguna

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Asuransi

Asuransi berasal dari bahasa Belanda, assurantie, yang dalam hukum Belanda

disebut Verzekering yang artinya pertangggungan.Dari peristilahan assurantie

kemudian timbul istilah assuradeur bagi penanggung, dan geassureede bagi

tertanggung (Yafie, 1982).

Perusahaan asuransi merupakan lembaga keuangan non bank yang mempunyai

peranan yang tidak jauh berbeda dari bank. Asuransi adalah salah satu bentuk

pengendalian risiko yang dilakukan dengan cara mengalihkan (transfer) risiko

dari suatu pihak ke pihak lain (dalam hal ini adalah perusahaan asuransi) (Amrin,

2011).

Perkembangan perusahaan asuransi di Indonesia mengalami perkembangan yang

cukup signifikan setelah pemerintah mengeluarkan deregulasi pada tahun 1980an

dan diperkuat dengan keluarnya UU No. 2 Tahun 1992 tentang Usaha

Perasuransian. Dengan adanya deregulasi tersebut, pemerintah memberikan

kemudahan dalam hal perijinan, sehingga mendorong tumbuhnya

perusahaan-perusahaan baru, dan pada gilirannya akan meningkatkan hasil produksi nasional

(Ispratiwi, 2013).

Dalam Undang-Undang Nomor 2 Tahun 1992 dalam pasal 1 ayat (1)

undang-undang tersebut disebutkan bahwa asuransi adalah perjanjian antara dua pihak

atau lebih dengan mana pihak penanggung mengikatkan diri dengan tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau

tanggungjawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk

memberikan suatu peristiwa yang tidak pasti atau untuk memberikan suatu

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan (Sudarsono, 2003).

Menurut Janwari (2005) terdapat lima unsur asuransi, yaitu :

1. Perjanjian yang mendasari terbentuknya perikatan antara dua pihak yang

sekaligus terjadinya hubungan keperdataan.

2. Premi berupa sejumlah uang yang sanggup dibayarkan oleh tertanggung

kepada penanggung.

3. Adanya ganti rugi dari penanggung kepada tertanggung jika terjadi klaim

atau masa perjanjian selesai.

4. Adanya suatu peristiwa yang tidak tertentu yang adanya suatu resiko yang

memungkinkan datang atau tidak ada resiko.

5. Pihak-pihak yang membuat perjanjian, yakni penanggung dan tertanggung.

Dari pengertian diatas, dalam asurasi terdapat dua pihak yang bersangkutan, yaitu:

1. Pihak yang mempunyai kesanggupan untuk menanggung atau menjamin

yang disebut dengan “penanggung”

2. Pihak yang akan mendapatkan ganti rugi jika menderita suatu musibah

sebagai akibat dari suatu peristiwa yang belum tentu terjadi, yang kemudian

2.2. Latar Belakang Berdirinya Asuransi Syariah

Asuransi syariah sudah ada sejak pada zaman Rasulullah yang disebut Aqilah.

Menurut Thomas Patrick (2001) dalam bukunya Dictionary of Islam, hal ini sudah

menjadi kebiasaan suku Arab sejak zaman dulu bahwa jika ada satu anggota

terbunuh oleh anggota suku lain, pewaris korban akan dibayar sejumlah uang

darah (diyat) sebagai kompensasi oleh saudara terdekat dari pembunuh. Saudara

terdekat pembunuh yang disebut Aqilah, harus membayar uang darah atas nama

pembunuh.

Kelahiran asuransi syariah di Indonesia tidak lepas dari peran bank-bank syariah.

Dengan beroperasinya bank-bank syariah dirasakan pula kebutuhan akan jasa

asuransi yang berlandaskan syariah. Hal ini yang diperakarsai olehIkatan

Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank

Muamalat Indonesia Tbk, dan Perusahaan Asuransi Tugu Mandiri sepakat

mendirikan asuransi takaful dengan menyusun Tim Pembentukan Asuransi

Takaful Indonesia (TEPATI) pada tanggal 27 Juli 1993 (Training & Development

Department, 2002).

Pada tanggal 25 Agustus 1994 akhirnya berdiri secara resmi.Pendirian ini

dilakukan secara resmi di Puri Agung Room Hotel Syahid Jakarta.Dan izin

operasional asuransi diperoleh dari Departemen Keuangan melalui Surat

Keputusan Nomor Kep-385/KMK.017/1994 tertanggal 4 Agustus 1994 (Janwari,

2005).

Walaupun asuransi syariah belum terlalu banyak dikenal seperti halnya bank

dengan bank syariah. Perbankan syariah memiliki kaitan yang cukup erat dengan

asuransi syariah. Semakin besar perkembangan perbankan syariah, maka akan

berdampak positif terhadap perkembangan asuransi syariah. Pada tahun 2009,

perbankan syariah masih menguasai lebih dari 90% pasar syariah di

Indonesia.Sedangkan asuransi syariah baru memiliki market share di bawah 5%

(Republika Online, 2009).

Saat ini, Indonesia dikenal sebagai salah satu negara yang mempunyai jumlah

operator asuransi syariah yang cukup banyak. Berdasarkan data Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN MUI), terdapat 49 pemain asuransi

syariah di Indonesia yang telah mendapatkan rekomendasi syariah. Mereka terdiri

40 operator asuransi syariah, tiga reasuransi syariah , dan enam broker asuransi

dan reasuransi syariah dimana perusahaan benar-benar secara penuh beroperasi

sebagai perusahaan asuransi syariah ada tiga, yaitu Asuransi Takaful Keluarga,

Asuransi Takaful Umum, dan Asuransi Mubarakah (Amrin, 2011).

Perkembangan asuransi syari’ah dalam lingkup nasional bisa dikatakan

cukupsignifikan, dilihat dari pertambahan premi dari tahun ketahun dan

bertambahnya perusahaan asuransi konvensional yang membuka unit layanan

syari’ah.Pada tahun 2006, tercatat premi yang dikumpulkan sebesar Rp 497 miliar

dengan asset Rp 917 miliar. Pada tahun berikutnya, yakni tahun 2007,

pertambahan premi yang diperoleh sebesar Rp 703 miliar menjadi Rp 1,2 triliun

dengan pertambahan total asset sebesar Rp 983 miliar menjadi Rp 1,9 triliun. Data

dari Asosiasi Asuransi Syariah Indonesia (AASI) menyebutkan, tingkat

sementara asuransi konvensional hanya 22,7 persen.

Melihat perkembangan asuransi syariah dari tahun-ketahun yang mengalami

peningkatan yang cukup pesat, hal ini membuat sejumlah perusahaan asuransi

konvensional membuka unit layanan syariah. Berdasarkan rekomendasi yang

dikeluarkan oleh DSN MUI sampai dengan tanggal 21 Agustus 2007, tercatat ada

47 perusahaan yang telahmendapatkan izin membuka unit layanan syariah .

Sedangkan menurut pemaparan Mohammad Shaifie Zein , selaku Ketua AASI

periode 2008-2011, mengatakanbahwa “kini terdapat 38 perusahaan yang telah

memiliki unit syariah. (Zein, 2009)

Asuransi syari'ah menurut Dewan Syariah Nasional No.21/DSN-MUI/X/2001

adalah usaha untuk saling melindungi dan tolong menolong diantara sejumlah

orang melalui investasi dalam bentuk aset dan atau tabarru' yang memberikan

pola pengembalian untuk menghadapi resiko/bahaya tertentu melalui akad yang

sesuai dengan syariah (Fatwa-fatwa Dewan Syariah Nasional, 2006).

Asuransi syariah juga mengarah kepada berdirinya sebuah masyarakat yang tegak

diatas saling membantu dan menopang, karena setiap muslim terhadap muslim

lainnya sebagaimana sebuah bangunan yang saling menguatkan sebagian kepada

sebagian yang lain (Dewi, 2004).

Keberadaan asuransi syariah juga selaras dengan firman Allah SWT yang

diterjemahkan sebagai berikut:

“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan

Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat

siksaan-Nya” (Surat Al-Maidah ayat 2)

“….Allah menghendaki kemudahan bagimu, dan tidak menghendaki

kesukaran bagimu….” (Q.S, al-Baqarah 2:185)

“ dan kami telah menjadikan untukmu dibumi keperluan-keperluan hidup,

dan (kami menciptakan pula) makhluk-makhluk yang kamu sekali-kali

bukan memberi rezeki kepadanya.” (Q.S, Al-Hijr, 15:20).

Pendirian asuransi syariah, khususnya di Indonesia didasarkan beberapa alasan

(Janwari. 2005), yaitu:

1. Landasan syariah

Dengan asuransi syariah umat islam telah berupaya menghindarkan diri dari dari

perolehan harta (ganti rugi) dengan jalan yang tidak dibenarkan oleh Syara’ ,

seperti jalan riba mengandung unsur gharar dan maysir. Hal ini disebabkan ganti

rugi dalam asuransi konvensional memiliki tiga unsur tersebut, sementara dalam

asuransi syariah ketiga unsur tersebut dilarang dan diganti berdasarkan pedoman

syariah.

2. Landasan yuridis

Pada landasan ini, asuransi syariah telah ikut serta dalam mengembangkan dunia

perasuransian. Khusus di Indonesia, keberadaan asuransi syariah sebagai sebuah

badan usaha di bidang perasuransian ini dilegalisir oleh Persetujuan Departemen

Kehakiman Republik Indonesia Nomor: C2-18.286.MT.01.01 Th. 94 tertanggal

dari Menteri Keuangan Republik Indonesia Nomor: 247/KMK.017/1995

tertanggal 5 Mei 1994.

3. Landasan filosofis

Dalam landasan ini dimaksudkan bahwa asuransi syariah merupakan salah satu

solusi bagi pihak-pihak yang hendak mengatasi musibah atau bencana yang bisa

terjadi sewaktu-waktu.

Melihat perkembangan asuransi syariah dari tahun-ketahun yang mengalami

peningkatan, hal ini membuar sejumlah perusahaan asuransi konvensional

membuka unit layanan syariah. Berdasarkan rekomendasi yang dikeluarkan oleh

DSN MUI sampai dengan tanggal 21 Agustus 2007, tercatat ada 47 perusahaan

yang telah mendapatkan izin membuka unit layanan syariah (Ali, 2008).

Mohammad Shaifie Zein selaku ketua Asosiasi Asuransi Syariah Indonesia

(AASI) periode 2008-2011 mengatakan bahwa “kini terdapat 38 perusahaan yang

telah memiliki unit syariah dimana tiga perusahaan lainya adalah perusahaan

murni syariah, Di tahun ini industri asuransi syariah pun akan semakin ramai.

Pasalnya diperkirakan tiga perusahaan syariah akan membuka unit syariah pada

tahun 2009” (Zein, 2009).

Definisi asuransi syari'ah menurut Dewan Syariah Nasional (DSN) adalah usaha

untuk saling melindungi dan tolong menolong diantara sejumlah orang melalui

investasi dalam bentuk aset dan atau tabarru' yang memberikan pola

pengembalian untuk menghadapi resiko /bahaya tertentu melalui akad yang sesuai

Asuransi syariah dikenal juga dengan namatakaful berasal darikata

kafala-yakfulu-kafaalatan yang secara etimologi berarti menjaminatau saling

menanggung, sedangkan dalam pengertian muamalah berartisaling memikul risiko

di antara sesama orang sehingga antara satu danyang lain menjadi penanggung

atas risiko yang lain. Hal itu dikenaldengan sistem sharing of risk.(Amrin, 2006).

Oleh karena itu dapat dikatakan bahwa Asuransi syariah prinsip dasarnya adalah

dasar syariat yang saling toleran terhadap sesama manusia untuk menjalin

kebersamaan dalam meringankan bencana yang dialami peserta.Prinsip ini sesuai

dengan firman Allah SWT dalam surat Al Maidah ayat 2, yang artinya :

"Dan saling tolong menolonglah dalam kebaikan dan ketaqwaan dan

jangan saling tolong menolong dalam dosa dan permusuhan".

2.3.Perbedaan asuransi syariah dan konvensional

Sebagaimana telah dikemukakan bahwasannya asuransi syariah adalah asuransi

yang berlandaskan atau mengacu pada syariat islam. Sedangkan asuransi

konvensional mengacu pada sistem kapitalis (Sudarsono, 2003). Sebagaimana

No. Asuransi Syariah Asuransi Konvensional

1. Prinsip akad asuransi syariah adalah takafuli (tolong menolong).

Akad asuransi konvensional bersifat tadabuli (jual beli antara nasabah dengan perusahaan).

2. Dana yang terkumpul dari nasabah perusahaan asuransi syariah (premi) diinvestasikan berdasarkan syariah dengan sistem bagi hasil (mudharabah).

Pada asuransi konvensional investasi dana dilakukan pada sembarang sektor dengan sistem bunga.

3. Premi yang terkumpul diperlakukan tetap sebagai dana milik nasabah. Perusahaan hanya sebagai pemegang amanah untuk mengelolanya.

Pada asuransi konvensional, premi menjadi milik perusahaan dan perusahaanlah yang memiliki otoritas penuh untuk menetapkan kebijakan pengelolaan dana tersebut.

4. Bila ada peserta yang terkena musibah untuk pembayaran klaim nasabah dana diambilkan dari rekening tabarru’(dana sosial) seluruh peserta yang sudah diikhlaskan untuk keperluan tolong menolong.

Dalam asuransi konvensional dana pembayaran klaim diambil dari rekening milik perusahaan.

5. Keuntungan investasi di bagi dua antara nasabah selaku pemilik dana dengan perusahaan selaku pengelola dengan prinsip bagi hasil.

Pada asuransi konvensional keuntungan sepenuhnya menjadi milik perusahaan. Jika tidak ada klaim nasabah tak memperoleh apa-apa.

6. Adanya Dewan Pengawas Syariah dalam perusahaan asuransi syariah yang merupakan suatu keharusan. Dewan ini berperan dalam mengawasi manajemen produk serta kebijakan investasi supaya senantiasa sejalan dengan syariat Islam.

2.4. Produk asuransi syariah

Berdasarkan UU Nomor 2 Tahun 1992, dapat diketahui asuransi jiwa adalah

perjanjian antara dua belah pihak atau lebih dengan mana pihak penanggung

mengikatkan diri dengan tertanggung dengan menerima premi asuransi untuk

memberikan pembayaran kepada tertanggung didasarkan atas meniggal atau

hidupnya seseorang yang dipertanggungkan.Dan sejalan dengan UU Nomor 22

Tahun 1992, asuransi syariah terdiri dari dua jenis, yaitu:

1. Asuransi syariah umum (asuransi kerugian)

2. Asuransi syariah keluarga (asuransi jiwa)

Asuransi syariah umum adalah bentuk asuransi syariah yang memberikan

perlindungan dalam menghadapi bencana atau kecelakaan atas harta milik

nasabah asuransi syariah. Sedangkan asuransi keluarga adalah bentuk asuransi

syariah yang memberikan perlindungan dalam menghadapi musibah kematian dan

kecelakaan atas diri nasabah( Basyir,1996).

Menurut Janwari (2005), asuransi syariah umum merupakan bentuk perlindungan

syariah untuk perorangan, perusahaan, yayasan, lembaga atau badan hukum

lainnya. Asuransi ini ditawarkan sebagai upaya untuk menghadapi kemungkinan

terjadinya bencana, seperti kebakaran, kehilangan, kerusakan dan kemalangan

lainnya yang menimpa harta benda atau barang yang dimiliki nasabah.Sedangkan

asuransi syariah keluarga hanya ditawarkan kepada perorangan. Asuransi syariah

keluarga merupakan bentuk perlindungan kepada perorangan yang ingin

menyediakan sejumlah uang sebagai cadangan dana untuk ahli warisnya

Kedua jenis asuransi tersebut dibuat menjadi dua perusahaan yang terpisah di

Indonesia, yaitu PT. Asuransi Takaful Keluarga (asuransi jiwa) dan PT. Asuransi

Takaful’ah Umum (asuransi kerugian).Kedua perusahaan tersebut berada di

bawah PT. Syarikat Takaful Indonesia. Adapun aturan-aturan umum kedua jenis

asuransi syariah tersebut.(Basyir. 1996) Bentuk asuransi keluarga syariah adalah:

1. Peserta asuransi bebas memilih salah satu jenis atau produk asuransi

keluarga yang ada, umur peserta 18-50 tahun, masa klaim berakhir sebelum

mencapai umur 60 tahun.

2. Perusahaan dan peserta asuransi mengadakan perjanjianmudharabah(bagi

hasil), sekaligus dinyatakan hak dan kewajiban antara kedua belah pihak.

3. Setiap peserta asurans akan menyerahkan premi asuransi sesuai dengan

kemampuan peserta, tetapi tidak boleh kurang dari jumlah minimal yang

ditetapkan perusahaan asuransi.

4. Setiap premi yang dibayarkan peserta dibagi ke dalam dua rekening, yaitu

rekening peserta dan rekening derma (tabarru’ atau charity account), yang

persentase kedua rekening ditentukan sesuai kelompok umur peserta dan

jangka waktu pertanggung.

5. Uang angsuran (premi) oleh perusahaan asuransi akan disatukan dalam

“Kumpulan Dana Peserta”, yang selanjutnya diinvestasikan dalam

pembiayaan proyek yang sesuai syariah.

6. Keuntungan yang diperoleh dari investasi tersebut akan dibagi dengan

7. Keuntungan bagian peserta akan dikreditkan ke dalam rekening peserta dan

rekening derma secara proposional.

Sedangkan bentuk asuransi umum (kerugian) syariah dilakukan menurut aturan

sebagai berikut:

1. Peserta dapat terdiri dari perorangan, perusahaan, lembaga atau yang

lainnya.

2. Perjanjian kerjasama antara perusahaan asuransi dengan peserta asuransi

syariah umum berdasarkan prinsip mudharabah.

3. Besarnya nominal premi tergantung pada jenis asuransi yang dipilih.

Setoran premi dilakukan sekaligus pada awal kontrak dan jangka waktu

pertanggungan adalah satu tahun, dan harus diperbaharui jika kontrak

hendak diperpanjang untuk tahun berikutnya.

4. Premi asuransi dikumpulkan dalam satu kumpulan dana yang kemudian

diinvestasikan pada proyek-proyek atau pembiayaan lainnya sesuai syariat

islam.

5. Keuntungan dari hasil investasi akan dikreditkan ke dalam kumpulan dana

peserta.

6. Jika terjadi musibah terhadap harta benda peserta yang diasuransikan, maka

perusahaan asuransi akan membayarkan ganti rugi atau santunan kepada

peserta tersebut dengan dana yang diambil dari kumpulan dana peserta

7. Biaya yang diperlukan oleh perusahaan asuransi diambil dari kumpulan

dana peserta. Jika masih terdapat kelebihan dana akan dibayarkan kepada

peserta dan perusahaan asuransi menurut prinsip mudharabah.

Adapun produk-produk asuransi syariah dapat dikemukakann sebagai berikut

(Janwari.2005) :

1. Produksi Asuransi Umum:

a. Asuransi Kendaraan Bermotor

Dalam asuransi kendaraan bermotor, asuransi syariah memberikan perlindungan

terhadap kerugian pada kendaraan bermotor yang disebabkan karena mengalami

musibah kecelakaan serta tanggungjawab hukum kepada pihak ketiga.

b. Asuransi Kebakaran

Asuransi syariah memberikan perlindungan terhadap harta benda (bangunan,

mesin, peralatan/perlengkapan, atau persediaan barang), serta gangguan usaha dari

kerugian yang diakibatkan oleh kebakaran, kejatuhan pesawat terbang, ledakan

gas, dan sambaran petir.

c. Asuransi Risiko Pembangunan

Asuransi syariah memberikan perlindungan terhadap kerugian atau kerusakan

pada proyek pembangunan yang sedang berjalan sehubungan dengan

pekerjaan-pekerjaan konstruksi, konstruksi pabrik termasuk atas peralatan atau mesin-mesin

d. Asuransi Risiko Pemasangan

Asuransi syariah memberikan perlindungan terhadap kerugian atau kerusakan

pada pekerjaan pemasangan mesin, peralatan mekanis, dan berbagai jenis

konstruksi baja.

e. Asuransi Mesin

Asuransi syariah memberikan perlindungan terhadap kerugian atau kerusakan

yang sifatnya tidak terduga dan tiba-tiba secara fisik pada mesin-mesin berikut

peralatannya selama pengoperasian, seperti boiler, lift, dan genset.

f. Asuransi Peralatan Elektronik

Asuransi syariah memberikan perlindungan terhadap kerugian atau kerusakan

pada barang elektronik.

g. Asuransi Pengangkutan

Asuransi syariah memberikan perlindungan terhadap kerugian atau kerusakan

yang sedang pengiriman akibat terjadinya risiko yang disebabkan alat

pengangkutnya mengalami musibah atau kecelakaan.

h. Asuransi Rangka Kapal

Asuransi syariah memberikan perlindungan terhadap kerugian pada rangka kapal

dan mesin kapal, biaya tambang, risiko perang serta tanggungjawab hukum

terhadap pihak ketiga dan berbagai risiko lainnya.

i. Asuransi Pengangkutan Uang

Asuransi syariah memberikan perlindungan terhadap kerugian atas uang atau

benda yang disamakan denga uang yang sedang dalam perjalanan dari tempat

j. Syariah Gabungan

Asuransi syariah memberikan perlindungan terhadap kerugian pada harta benda

serta akibat timbulnya tanggung jawab hukum terhadap pihak ketiga, baik untuk

industry, perdagangan maupun kegiatan lainnya.

k. Asuransi Kecelakaan Diri

Asuransi syariah memberikan perlindungan terhadap kerugian financial dan

santunan akibat kecelakaan yang diderita oleh peserta, yang mengakibatkan

meninggal dunia, menderita cacat badan atau penggantian biaya perawatan dan

pengobatan.

l. Asuransi Penyimpanan Uang

Asuransi syariah memberikan perlindungan terhadap kerugian dan

kehilanganuang di dalam penyimpanan sebagai akibat dari pencuian dan

perampokan atau tindakan kekerasan.

m. Asuransi Tanggung Gugat

Asuransi syariah memberikan perlindungan terhadap timbulnya tanggungjawab

hukum kepada pihak ketiga.

n. Asuransi Kebongkaran

Asuransi syariah memberikan perlindungan terhadap kerugian yang diakibatkan

oleh pencurian yang didahului dengan kekerasan atau pembongkaran.

o. Asuransi Lainnya

Seperti asuransi pemilik dan penghuni rumah, asuransi kehilangan keuntungan

akibat kerusakan mesin, asuransi kehilangan keuntungan akibat kebakaran,

2. Produk Asuransi Syariah Keluarga:

a. Asuransi Dana Investasi

Asuransi syariah memberikan kesempatan kepada peserta untuk bekal hidup di

hari tua.Bila peserta masih hidup sampai masa kontrak berakhir, maka

pembayaran klaim dari rekening tabungan peserta dan porsi bagi hasil. Tetapi jika

peserta meninggal dunia saat masa kontrak belum berakhir maka pembayaran

klaim berupa rekening tabungan peserta, porsi bagi hasil, dan dana kebajikan dari

tabungan tabbaru’

b. Asuransi Dana Siswa

Asuransi syariah memberikan kesempatan pada peserta untuk mempersiapkan

dana pendidikan bagi anak.

c. Asuransi Dana Haji

Asuransi syariah memberikan kepada peserta asuransi untuk mempersiapkan dana

untuk menunaikan ibadah haji.

d. Asuransi al-Khairat

Asuransi syariah memberikan perlindungan risiko finansial apabila peserta

meninggal dunia dalam masa perjanjian.

e. Asuransi Kesehatan

Asuransi memberikan kesempatan kepada peserta yang bermaksud menyediakan

dana santunan rawat inap dan operasi bila peserta sakit.

f. Asuransi Majelis Taklimumrah

Asuransi syariah memberikan kesempatan kepada peserta untuk mempersiapkan

g. Asuransi Wisata dan Umrah

Asuransi memberikan persiapan dana kepada peserta untuk wisata dan

menunaikan ibadah umrah.

h. Asuransi Perjalanan Haji

Asuransi memberikan persiapan dana kepada peserta selama di perjalanan dalam

menunaikan ibadah haji.

i. Asuransi Kecelakaan Diri

Asuransi memberikan dana kepada peserta untuk santunan kepada dirinya apabila

peserta cacat setelah musibah atau santunan bagi ahli warisnya bila peserta

meninggal dunia dalam masa perjanjian.

2.5. Mekanisme Asuransi Syariah

A.Takaful Keluarga

Terdapat dua sistem yang digunakan dalam asuransi takaful keluarga, yaitu:

- Sistem pengelolaan dana dengan unsure tabungan, yang mana

dalam -sistem ini pegelolaan dana pada setiap premi takaful yang

diterima akan dimasukkan ke dalam rekening tabungan dan

rekening tabbaru’ (Antonio. 1999).

- Sistem Pengelolaan dana tanpa unsur tabungan

B. Takaful Umum

Setiap premi yang diterima aka dimasukkan ke dalam rekening khusus yaitu

rekening yang diniatkan untuk tolong-menolong dan digunakan untuk membayar

klaim kepada peserta apabila tejadi musibah atas harta benda atau pun peserta

Pada asuransi takaful keluarga, kumpulan dana peserta diinvestasikan ke dalam

pembiayaan proyek yang mana hasil dari proyek tersebut akan dibagi sesuai

dengan perjanjian mudharabah yang disepakati oleh peserta dan perusahaan

asuransi syariah.

2.6. Prinsip-prinsip asuransi syariah

Adapun prinsip asuransi syariah menurut Amrin (2011) yaitu:

1. Prinsip Tauhid

Dimana dalam niatan dasar ketika berasuransi syariah adalah tauhid,

mengharapkan keridaan Allah SWT.Jika dilihat dari sisi perusahaan, asas yang

digunakan dalam berasuransi syariah bukanlah semata-mata meraih keuntungan

dari peluang pasar, namun untuk keridaan Allah SWT. Sedangkan dari sisi

nasabah, berasuransi syariah adalah bertujuan untuk bertransaksi dalam bentuk

tolong menolong yang berlandaskan asas syariah dan bukan semata-mata mencari

“perlindungan” apabila terjadi musibah. Dalam hal ini Allah SWT berfirman

sebagaimana diterjemahkan:

“dan tidaklah Aku menciptakan jin dan manusia, melainkan supaya mereka

menyembah-Ku” (QS.51:56)

2. Prinsip Keadilan

Asuransi syariah tidak boleh mendzaliminasabah dengan hal-hal yang menyulitka

dan merugikan nasabah. Perusahaan asuransi memiliki peluang besar dalam

melakukan ketidakadilan, seperti adanya unsur dana hangus karena pembatalan

kepesertaan di tengah jalan oleh nasabah. Pada asuransi syariah, dana

investasinya.Bahkan beberapa perusahaan asuransi syariah menyerahkan ke

lembaga kesejahteraan umat seperti lembaga zakat, infak, dan sedekah ketika

terdapat dana saving nasabah yang telah mengundurkan diri atau terputus di

tengah jalan dan tidak mengambilnya kendatipun telah dihubungi pihak

perusahaan.

“Hai orang-orang beriman, hendaklah kamu menjadi orang-orang yang

selalu menegakkan kebenaran karena Allah, menjadi saksi dengan adil

.Dan janganlah sekali-kali kebencianmu terhadap suatu kaum, mendorong

kamu untuk berlaku tidak adil, karena adil itu lebih dekat kepada takwa.

Dan bertakwalah kepada Allah, sesungguhnya Allah maha mengetahuiapa

yang kamu kerjakan” (QS. Al-Maidah/5:80)

3. Prinsip Tolong - Menolong

Dimana sesama pesertabertabarru untuk kepentingan nasabah lainnya yang

tertimpa musibah. Seseorang yang masuk asuransi, sejak awal harus mempunyai

niat dan motivasi untuk membantu dan meringankan beban temannya yang pada

suatu ketika mendapatkan musibah atau kerugian.

4. Prinsip Amanah

Perusahaan dituntut untuk amanah dalam segala hal seperti mengelola dana premi

dan proses klaim. Demikian juga dengan nasabah, perlu amanah dalam aspek

risiko yang menimpanya. Yang artiannya nasabah mengada-ada sesuatu yang

seharusnya tidak klaim menjadi klaim yang tentunya akan merugikan nasabah

lainnya. Dan transaksi yang amanah membawa pelakunya mendapatkan surga.

“Seseorang pebisnis yang jujur lagi amanah, (kelak akan dikumpulkan di

akhirat) bersama para nabi, shiddiqin, dam syuhada” (HR.Turmudzi)

5. Prinsip Saling Rida

Nasabah rida dananya dikelola perusahaan asuransi syariah yang amanah dan

professional demikian juga dengan perusahaan asuransi syariah ridamenerima

amanah yang diamanatkan nasabah dalam mengelola premi mereka.Karena

menolong, bekerjasama dan bertransaksi dengan ikhlas dan rida.

6. Prnsip menghindari riba

Riba merupakan bentuk transaksi yang harus dihindari karena sebatil-batilnya

transaksi muamalah.Sistem operasional syariah juga harus menerapkan konsep

sharing of risk yang bertumpu pada akad tabarru’, sehingga menghilangkan

unsure riba pada pemberian manfaat asuransi syariah (klaim) kepada nasabah.

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang bathil,kecuali dengan jalan perniagaan yang

berlaku dengan sukasama-suka di antara kamu. dan janganlah kamu

membunuh dirimu Sesungguhnya Allah adalah Maha

Penyayangkepadamu”.(QS.an-Nisa’:29)

7. Prinsip Menghindari Maisir

Asuransi jika dikelola secara konvensional akan memunculkan unsure maisir

(judi). Karena seseorang bias jadi membayar premi hingga belasan kali namun

tidak pernah klaim. Di sisi lain ada nasabah yang baru satu kali membayar premi

lalu klaim. Karena konsep dasar asuransi konvensional adalah transfer of risk

milik perusahaan dan ketika membayar klaim pun dari rekening perusahaan.

Sehingga perusahaan dapat untung besar jika premi banyak dan klaim sedikit atau

pun sebaliknya.

8. Prinsip Menghindari Gharar

Gharar adalah ketidakjelasan, berbicara mengenai risiko, yang artiannya berbicara

tentang ketidakjelasan karena risiko bisa terjadi atau pun tidak terjadi. Dalam

asuransi konvensional jika ada risiko, maka akan mendapatkan klaim namun jika

tidak ada maka tidak mendapatkan klaim. Sedangkan dalam asuransi syariah

ketidakjelasan tidak menjadi gharar melainkan harus diwaspadai karena apabila

terjadi, sesama nasabah akan saling membantu terhadap nasabah lainnya yang

tertimpa musibah, yang diambil dari dana tabarru’ yang dikelola oleh perushaan

asuransi syariah (bukan dari dana perusahaan).

9. Prinsip Menghindari Risywah

Dalam menjalankan bisnis, baik pihak perusahaan asuransi syariah maupun

nasabah harus menjauhkan diri dari risywah atau sogok menyogok.Karenarisywah

pasti menguntungkan satu pihak dan merugikan pihak lainnya.

10. Berserah Diri dan Ikhtiar

Sebagai hamba Allah SWT yang mendapatkan amanah sebagai khalifah di muka

bumi.Manusia diwajibkan memanfaatkan rezeki yang telah dititipkan oleh-Nya

untuk kemaslahatan (manfaat) bagi umat manusia.

11. Saling Bertanggung Jawab

Seluruh peserta asuransi berjanji saling bertanggung jawab antara satu sama lain.

Rasulullah Saw yang dijadikan landasan dalam prinsip saling bertanggung jawab

adalah:

“Setiap kamu adalah pemikul tanggung jawab dan setiap kamu

bertanggung jawab terhadap orang-orang yang di bawah tanggung

jawabmu” (HR. Bukhari dan Muslim)“Seseorang tidak dianggap beriman

sehingga ia mengasihi saudaranya sebagaimana ia mengasihi dirinya

sendiri” (HR. Bukhari)

12. Saling Melindungi dan Berbagi Kesusahaan

Peserta asuransi satu sama lain saling melindungi dari kesusahaan dan bencana

karena keselamatan dan keamanan merupakan keperluan pokok bagi semua orang.

Allah SWT berfirman dalam surat Quraisy mengenai pemberian janji keselamatan

dari ancaman terhadap kelaparan dan bencana. Pada prinsip tadhamun

islamimenyatakan bahwa yang kuat menjadi pelindng yang lemah .

2.7. Perkembangan asuransi syariah

Menurut Muhaimin Iqbal (2008), hingga Januari 2008 di Indonesia sudah ada tiga

perusahaan yang full asuransi syariah, 32 cabang asuransi syariah, dan 3 cabang

reasuransi syariah. Pertumbuhan premi industri bisa menembus Rp 1 trilun tahun

ini.Rencana masuknya asuransi raksasa di pasar asuransi syariah diharapkan

mendukung pencapaian target itu.

Perolehan premi industri asuransi syariah tanah air diperkirakan kembali

mengulang prestasi tahun lalu dengan tumbuh sebesar 60%-70%.pada 2006,

industri asuransi syariah membukukan pertumbuhan premi sebesar 73% dengan

pesat, kontribusi terhadap total industri baru mencapai 1,11% per 2006 dan

diperkirakan meningkat ke posisi 1.33% tahun ini. Hal itu tidak terlepas dari

jumlah pelaku industri asuransi syariah yang masih terbatas dan baru

menunjukkan peningkatan dalam dua tahun terakhir.

a. Kendala Dalam Perkembangan Asuransi Syariah (Janwari. 2005)

1. Kelambanan Birokrasi

Lembaga keuangan syariah seperti halnya asuransi syariah masih dirasa asing bagi

para birokrat.Belum pahamnya birokrat dengan dan belum terbiasanya birokrat

dalam menggunakan jasa keuangan syariah dapat menyebabkan kelambanan

dalam menyelesaikan persoalan birokrasi.

2. Kurangnya Sumber Daya Manusia

Asuransi syariah merupakan barang baru bagi masyarakat Indonesia. Oleh karena

itu ketika asuransi syariah muncul, masyarakat tidak siap untuk mengembangkan

perusahaan sehingga perusahaan asuransi syariah terkesan agak lamban

3. Lemahnya Respon Masyarakat

Penyebab lemahnya respon masyarakat terhadap asuransi adalah kekecewaan

terhadap dunia perasuransian khususnya asuransi konvensional karena manajemen

di asuransi konvensional baik dalam ganti rugi yang diterima maupun dalam

jaminan masa depannya sebagai peserta asuransi.

4. Lemahnya Sosialisasi

Masyarakat belum terlalu banyak mengenal asuransi syariah, baik dalam hal

prinsip operasional dan produk yang ditawarkannya, maupun dalam hal

mengalami kesulitan ketika akan berhubungan dengan asuransi syariah. Kesulitan

inilah yang menyebabkan pertumbuhan dan perkembangan asuransi syariah.

5. Kurangnya Modal

Modal yang dimiliki perusahaan asuransi syariah saat ini masih sangat terbatas.

6. Lemahnya Masyarakat untuk Menjadi Marketer

Lemahnya minat masyarakat menjadi pemasar kemungkinan besar disebabkan

karena gaji yang diperoleh sedikit bila dibandingkan dengan menjadi pemasar di

asuransi konvensional. Hal ini meyebabkan terhambatnya proses sosialisasi

asuransi syariah terhadap masyarakat dan rekrutmen masyarakat menjadi nasabah

asuransi syariah.

7.Kurangnya Sarana dan Prasarana (Husen. 1996)

Sarana prasarana asuransi syariah masih dianggap kurang. Perusahaan asuransi

syariah masih tampak kerepotan dalam membuka cabang di daerah-daerah dan

masih sulit mencari lokasi dan medirikan bangunan sebagai kantor dan juga masih

sulit menyediakan perangkat lunak guna untuk operasional perusahaan asuransi.

b. Strategi Pengembangan Asuransi Syariah

1. Struktur permodalan yang kuat sangat dibutuhkan untuk

mengangkat industri asuransi syariah. Dengan modal yang kuat

perusahaan asuransi syariah akan dapat melaksanakan

fungsi-fungsi yang semestinya, antara lain edukasi pasar melalui berbagai

media komunikasi untuk menjelaskan keberadaan asuransi syariah,

pengembangan produk secara berkelanjutan, back-up keuangan

yang kokoh untuk membangkitkan kepercayaan publik.

2. Untuk Mengatasi kekurangan SDM yang Profesional dapat diatasi

dengan akan mendorong peningkatan kuantitas dan kualitas SDM

asuransi syariah melalui beberapa program sertifikasi.

3. Untuk memasyarakatkan dan meningkatkan asuransi syariah maka

LKS harus mengembangkan teknologi informasi yang terdepan,

serta meningkatkan promosi dan sosialisasi di segala lapisan

masyarakat.

2.8. Landasan Hukum Dalam Asuransi Syariah

Peraturan perundang-undangan yang dikeluarkan pemerintah mengenai asuransi

syariah, yaitu (Dewi, 2004):

1. Keputusan Menteri Keuangan Republik Indonesia Nomor

426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan

Asuransi dan Perusahaan Reasuransi.

2. Keputusan Menteri Keuangan Republik Indonesia Nomor 424/KMK.06/2003

tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

3. Keputusan Direktur Jenderal Lembaga Keuangan Nomor Kep. 4499/LK/2000

tentang Jenis, Penilaian, dan Pembatasan Investasi Perusahaan Syariah dan

Perusahaan Reasuransi dengan Sistem Syariah.

Dan ada pula landasan hukum asuransi syariah menurut syariat agama

1. Al-Quran

Terdapat ayat-ayat Al-Quran mengenai nilai-nilai dasar dalam asuransi:

“ Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memerhatikan apa yang telah dibuat untuk hari esok

(masa depan). Dan bertakwalah kepada Allah sesungguhnya Allah Maha

Mengetahui yang kamu kerjakan” (QS. al-Hasyr (59) )

“… Allah menghendaki kemudahan bagimu, dan tidak menghendaki

kesukaran bagimu…” (QS. al-Baqarah (2) )

“ yang telah member makanan kepada mereka untuk menghilangkan lapar

dan mengamankan mereka dari ketakutan” (QS. al-Quraisy (106) )

“Tidak ada sesuatu musibah pun yang menimpa seseorang kecuali dengan

izin Allah…” (QS. al-Taghaabun (64) )

2. Sunnah Nabi Saw (Ali, 2004)

a. Hadis tentang Aqilah

b. Hadis tentang Anjuran Menghilangkan Kesulitan Seseorang

c. Hadis tentang Anjuran Meninggalkan Ahli Waris yang Kaya

d. Hadis tentang Mengurus Anak Yatim

e. Hadis tentang Menghindari risiko

f. Hadis tentang Piagam Madina

3. Ijtihad

a. Fatwa Sahabat

b. Ijma

2.9. Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah

Adapun faktor-faktor yang mempengaruhi keputusan seseorang memilih asuransi

syariah adalah:

1. Faktor Pelayanan

Definisi pelayanan yaitu suatu kegiatan yang menolong menyediakan segala apa

yang diperlukanorang lain atau konsumendengan penampilan produk yang

sebaik-baiknya sehingga diperoleh kepuasan pelanggan dan usaha pembelian yang

berulang-ulang.Salah satu model kualitas jasa yang paling populer dan hingga ini

masih dijadikan acuan dalam riset pemasaran adalah disimpulkan bahwa terdapat

lima dimensi SERVQUAL sebagai berikut (Rambat Lupiyoadi dan Hamdani.

2006):

a. Berwujud (Tangible)

b. Keandalan (Reliability)

c. Ketanggapan (Responsiveness)

d. Jaminan dan Kepastian (Assurance)

e. Empati

2. Faktor Religius

Religiusmerupakan faktor pengetahuan dan pengalaman keberagamaan yang

mendorong seseorang untuk melakukan suatu tindakan ekonomi.Indikator ini

memiliki dua dimensi, yaitu dimensi pemahaman produk dan ketaatan terhadap

agama. (Kadir. 2003):

a)Produk adalah sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan

keinginan dan kebutuhan.

b) Ketaatan terhadap agama merupakan tingkat kesadaran dan ketaatan seseorang

melakukan apa yang diyakini dalam melaksanakan apa yang diajarkan dalam

agama yang telah mereka anut. Karena kesadaran ini merupakan awal dari

ekspresi isi dalam kehidupan praktis sebagai pangkal proses perilaku ekonomi

religius.

3. Faktor Profit Sharing (Bagi Hasil)

Bagi hasil dalam bahasa asing (Inggris) dikenal dengan profit sharing.Profit

sharing dalam kamus ekonomi diartikansebagai pembagian laba.Profit sharing

diartikan sebagai distribusi secara syari’ah prinsip bagi hasil (profit sharing)

berdasarkan pada kaidah Mudharabah.Dimana perusahaan akan bertindak sebagai

Mudharib (Pengelola dana) sementara nasabah sebagai

ShahibulMaal(penyandang dana) (Antonio. 2001).

4. Faktor Promosi

Secara definisi promosi adalah kegiatan yang ditujukan untuk mempengaruhi

konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh

perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli

produk tersebut (Gitosudarmo. 1997). Promosi merupakan sarana untuk menarik

dan mempertahankan nasabah.Promosi merupakan bagian dari pemasaran

(Kasmir.2005). Dalam promosi hal yang perlu di perhatikan adalah pemilihan

bauran promosi (promotion mix), yang terdiri dari (Rambat Lupiyoadi dan A.

1. Iklan (Advertising)

2. Promosi Penjualan (Sales Promotion)

3. Hubungan Masyarakat (Public Relation)

4. Informasi dari mulut ke mulut (Word Of Mouth)

5. Surat pemberitahuan langsung (Direct Mail)

2.10. Landasan Terdahulu

1. Penelitian Ismoyo Parwoto (2011)

Berdasarkan penelitian yang dilakukan oleh Parwoto (2011) dengan judul

“PENGARUH TINGKAT INVESTASI TERHADAP MINAT NASABAH

ASURANSI PENDIDIKAN (Studi pada AJB BUMIPUTERA 1912 Unit Usaha

Syariah) “ adalah untuk mengetahui tingkat investasi dari tahun ke tahun, untuk

mengetahui minat nasabah dalam asuransi syariah pendidikan pada AJB

Bumiputera 1912, dan untuk menjelaskan tingkat pengaruh investasi terhadap

minat nasabah AJB Bumiputera 1912 unit usaha syariah periode 2009-2011.

Metode yang digunakan adalah metode deskriptif dan metode analisis uji regresi

linier sederhana.

2. Penelitian M. Fida Fariz Ashidiqi (2011)

Berdasarkan penelitian yang dilakukan oleh Ashidiqi (2011) dengan judul

“ANALISISFAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN

ASURANSI PADA PT. PRUDENTIAL LIFE ASSURANCE KANTOR

CABANG TAMAN SISWA (STUDI KASUS PADA PRULINK ASSURANCE

SYARIAH ACCOUNT)” adalah untuk menganalisis pengaruh pendapatan, premi

dan regiulitas nasabah secara bersama-sama dalam asuransi syariah, untuk

menganalisis pengaruh pendapatan terhadap permintaan pada asuransi syariah,

untuk menganalisis pengaruh premi asuransi terhadap permintaan asuransi

syariah, dan untuk menganalisis pengaruh regiulitas terhadap permintaan pada

Kerangka Konseptual

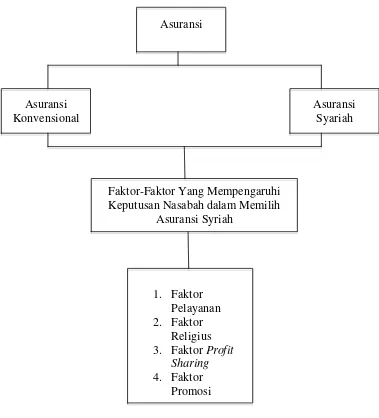

Adapun kerangka pemikiran dalam penelitian ini dapat digambarkan pada bagan 1 dibawah :

Gambar 2. 1 Kerangka Pemikiran Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam Memilih Asuransi Syariah di Kota Medan

Asuransi

Asuransi Konvensional

Asuransi Syariah

Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah dalam Memilih

Asuransi Syriah

1. Faktor Pelayanan 2. Faktor

Religius 3. Faktor Profit

Sharing 4. Faktor

Hipotesis

Sesuai dengan judul dan permasalahan yang diambil, maka hipotesis yang diambil

adalah:

1. Pelayananmerupakan faktor-faktor yang mempengaruhi keputusan

nasabah dalam memilih asuransi syariah di Kota Medan.

2. Religius merupakan faktor-faktor yang mempengaruhi keputusan nasabah

dalam memilih asuransi syariah di Kota Medan.

3. Profit Sharingmerupakan faktor-faktor yang mempengaruhi keputusan

nasabah dalam memilih asuransi syariah di Kota Medan.

4. Promosi merupakan faktor-faktor yang mempengaruhi keputusan nasabah

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif karena dalam penelitian

kuantitatif masalah yang dibawa peneliti harus sudah jelas dan selanjutnya dibuat

rumusan masalah kemudian jawaban dari rumusan masalah tersebut disebut

hipotesis, maka hipotesis dapat diartikan sebagai jawaban sementara terhadap

rumusan masalah peneltian (Sugiyono, 2013)

.Menurut Moh. Nazir (2003), tujuan penelitian kasus ini adalah untuk

memberikan gambaran secara mendetail tentang latar belakang, sifat – sifat serta

yang khas dari kasus, atau status dari individu, yang kemudian dari sifat –

sifatdiatas akan dijadikan suatu hal yang bersifat umum. Oleh karena itu, hasil

penelitian ini diharapkan mampu memberikan suatu gambaran yang utuh dan

terorganisir dengan baik tentang kompetensi – kompetensi tertentu, sehingga

dapat memberikan hasil yang valid dalam penelitian ini.

3.2. Tempat dan Waktu Penelitian

Lokasi penelitian akan dilakukan di Kota Medan pada Asuransi Takaful General

Insurance cabang Setia Budi Medan.

3.3. Batasan Operasional

Agar penelitian lebih terarah dan terpusat, maka penulis perlu menggunakan

pembatasan masalah anatara lain sebagai berikut:

1. Penelitian ini dilakukan di Asuransi Takaful General Insurance cabang

3.4. Definisi Operasional

Untuk menghindari terjadinya kesalahpahaman pengertian maka penulis

memberikan beberapa penjelasan istilah sebagai berikut:

1. Asuransi syariah adalah Suatu bentuk kegiatan saling memikul resiko di

antara sesama manusia sehingga antara satu dengan lainnya menjadi

penanggung atas risiko yang lainnya.

2. Keputusan Nasabah adalah faktor – faktor yang mempengaruhi nasabah

melakukan pengambilan keputusan atas sesuatu hal sesuai pilihan pribadi.

Dalam hal ini peneliti mengangkat analisa faktor – faktor yang

mempengaruhi keputusan nasabah dalam memilih asuransi syariah di Kota

Medan..

3. Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam

interaksi langsung antara perusahaan dan nasabah dimana perusahaan

berperan sebagai penyedia kepuasan bagi nasabah.

4. Religius adalah salah satu faktor yang mempengaruhi nasabah dalam

memilih asuransi syariah dimana mereka berpegang kepada aturan agama

atau prinsip-prinsip syariah.

5. Profit Sharingadalah distribusi beberapa bagian dari laba pada para pegawai

dari suatu perusahaan.

6. Promosi adalah kegiatan yang ditujukan untuk mempengaruhi konsumen

agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh

perusahaan kepada mereka dan kemudianmereka menjadi senang lalu

3.5. Populasi dan sampel penelitian

Populasi adalah keseluruhan subyek/obyek penelitian.Sedangkan sampel adalah

sebagian atau wakil populasi yang diteliti. Populasi merupakan totalitas dari

semua obyek atau individu yang akan diteliti yang mana memiliki karakteristik

tertentu, jelas dan lengkap. Sedangkan sampel merupakan bagian dari populasi

yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu,

jelas, dan lengkap yang dianggap bisa mewakili populasi. (Hasan,2002)

Populasi dalam penelitian ini adalah nasabah dalam Asuransi Takaful General

Insurance cabang Setia Budi Kota Medan.Karena besarnya populasi nasabah dan

keterbatasan waktu peneliti maka hanya beberapa sampel dari populasi yang

dijadikan responden dalam penelitian ini. Teknik pengambilan sampel dalam

penelitian ini adalah Probability Sampling yang merupakan suatu sampel yang

dipilih sedemikian rupa dari populasi sehingga masing-masing anggota populasi

memiliki probabilitas atau peluang yang samauntuk dijadikan sampel. Simple

Random Sampling merupakan bagian dari probability sampling yang merupakan

pengambilan sampel dari populasi secara acak tanpa memperhatikan strata yang

ada dalam populasi dan setiap anggota populasi memiliki kesempatan yang sama

untuk dijadikan sampel (Suharyadi, 2004).

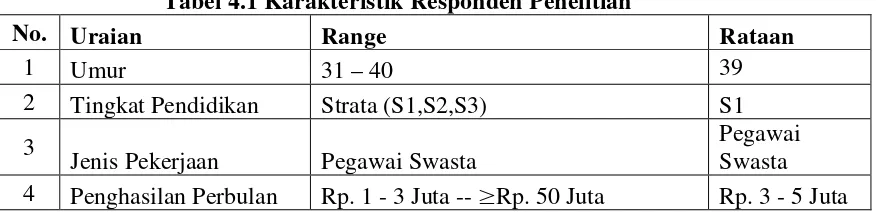

Adapun besar sampel dalam penelitian ini ditentukan dengan Metode Slovin.

Menurut Slovin dalam pengantar metode penelitian (Sevilla, 1993), besarnya

sampel dapat diperoleh dengan rumus:

� = �

�= 1100

1 + 1100(0,15)2

= 42,71 (dibulatkan menjadi 43 orang)

3.6. Jenis data

Jenis data dalam penelitian adalah subjek dari mana data tersebut diperoleh.Jenis

data dalam penelitian ini menggunakan data primer dan sekunder.Data primer

adalah data yang diperoleh dari sumber pertama, yaitu data yang diperoleh

langsung dari nasabah di Asuransi Takaful General Insurance.Data sekunder

diperoleh dari dinas terkait atau instansi yang terkait dengan penelitian seperti

laporan keuangan nasional dari Asuransi Takaful Indonesia dan

penelitian-penelitian terdahulu tentang asuransi syariah.

3.7.Metode Pengumpulan Data

Adapun mengenai teknik pengumpulan data dalam penelitian ini menggunakan

kuisioner. Penyebaran kuisioner merupakan suatu proses interaksi untuk

mendapatkan informasi secara langsung dari informan, metode ini digunakan

untuk menilai keadaan seseorang dan merupakan pokok dari suatu penelitian,

karena tanpa interview melalui kuisioner maka akan kehilangan informasi yang

valid dari orang yang menjadi sumber data utama dalam penelitian. Sedangkan

tujuan dari kuisioner ini adalah untuk mendapatkan informasi yang terkait tentang

faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih asuransi

syariah.Dalam pelaksanaannya, peneliti akan memberikan kuisioner langsung

kepada para nasabah yang ada di Asuransi Takaful General Insurance Cabang

Setia Budi di Kota Medan. Hal ini dilakukan guna mendapatkan hasil atau data

faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih asuransi

syariah.Kuisioner yang digunakan bentuknya tertutup, yakni dibaca dan diisi

menurut pilihan yang terdapat dalam kuisioner.

Setelah data didapatkan maka selanjutnya dilakukan analisis regresi linear

berganda. Persamaannya di notasikan sebagai berikut :

Dimana :

Y11 = Keputusan nasabah dalam memilih asuransi syariah

A = Nilai konstanta

b1 s/d b4 = Koefisien regresi

x11 = Pelayanan

x12 = Religius

x13 = Profit Sharing

x14 = Promosi

ε = Standart Error

3.8. Test Goodness of Fit

Untuk pengujian hipotesis dilakukan Test Goodness of Fit yang disebut juga

dengan uji keselarasan atau uji kelayakan.Menurut Karl Pearson apabila hasil

pengkuran menunjukkan adanya keselarasan antara nilai yang teramati dengan

frekuensi teoritisnya atau nilai harapannya, maka hipotesa kerjanya (hipotesa nol)

diterima, begitu pula sebaliknya (Suharyadi, 2004). Macam-macam Test

Goodness ofFit sebagai berikut:

1. Nilai t hitung (Uji Parsial)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel

independen secara parsial berpengaruh sinifikan terhadap variabel dependen

(Priyatno, 2008).

Jika t hitung < t tabel atau Sig>0.05 ; H0 diterima dan H1 ditolak

Jika t hitung > t tabel atau Sig <0.05 ;H0ditolak dan H1 diterima

H0: Pelayanan, religius, profit sharing, dan promosisecara parsial tidak memiliki

pengaruh yang signifikan terhadap keputusan nasabah dalam memilih asuransi

syariah.

H1: Pelayanan, religius,profit sharing, dan promosisecara parsial memiliki

pengaruh yang signifikan terhadap keputusan nasabah dalam memilih asuransi

syariah.

2. Nilai F hitung (Uji Simultan)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakahvariabel

bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat.

Jika F hitung< F tabel atau Sig> 0.05 ; H0 diterima dan H1 ditolak

Jika F hitung > F tabel atau Sig <0.05 ;H0ditolak dan H1 diterima

H0: Pelayanan, religius,profit sharing, dan promosisecara serempak tidak

memiliki pengaruh yang signifikan terhadap keputusan nasabah dalam memilih

H1: Pelayanan, religius, profit sharing, dan promosisecara serempak memiliki

pengaruh yang signifikan terhadap keputusan nasabah dalam memilih asuransi

syariah.

3. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan dari

beberapa variabel dalam pengertian yang lebih jelas. Koefisien determinasi akan

menjelaskan seberapa besar perubahan atau variasi suatu variabel bisa dijelaskan

oleh perubahan atau variasi pada variabel yang lain.Semakin besar nilai R2

tersebut berarti semakin kuat kemampuan variabel independen menjelaskan

variabel dependen.Dalam bahasa sehari-hari adalah kemampuan variabel bebas

untuk berkontribusi terhadap variabel tetapnya dalam satuan persentase (Wahyu

Ario Pratomo & Paidi Hidayat, 2010).

Nilai koefisien ini antara 0 dan 1, jika hasil lebih mendekati angka 0 berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

amat terbatas.Tapi jika hasil mendekati angka 1 berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Suharyadi, 2004).

3.9. Uji Penyimpangan Asumsi Klasik

Pendugaan dengan metode kuadrat terkecil (ordinary least square)memiliki

beberapa persyaratan untuk memperoleh the best linear unbiased

estimated(BLUE) sehingga dilakukan uji asumsi klasik, namun pada penelitian ini

penelitian dengan data time series. Hal ini dikemukakan oleh Supranto (2005)

bahwa otokorelasi merupakan korelasi antara anggota seri observasi yang disusun

menurut urutan waktu. Sehingga pada penelitian ini sebelum dilakukan uji regresi

linier berganda akan dilakukan uji penyimpangan asumsi klasik yaitu :

a. Asumsi Multikolinieritas

Menurut Ragner Frish dalam Supranto (2005) istilah kolinieritas sendiri berarti

hubungan linear tunggal, sedangkaan kolinieritas ganda (multicollinearity)

menunjukkan adanya lebih dari satu hubungan linear yang sempurna.Selanjutnya

dikemukakan pula oleh Sulianto (2011) bahwa uji multikolinieritas bertujuan

untuk menguji apakah dalam model regresi yang terbentuk terdapat korelasi yang

tinggi atau sempurna di antara variabel bebas atau tidak.

Untuk mendeteksi adanya multikolinieritas dapat ditinjau dari beberapa hal

berikut (Wahyu Ario Pratomo & Paidi Hidayat, 2010) :

1. Nilai R2tinggi tetapi nilai t statistik sangat kecil atau bahkan tidak ada variabel

bebas yang signifikan maka hal ini menunjukkan adanya gejala

multikolinieritas.

2. Jika nilai VIF tidak lebih dari 10 maka model tidak mengandung

multikolineieritas. Misalnya variabel yang seharusnya memiliki pengaruh

(koefisien) positip, namun hasil estimasi menunjukkan hasil negatip.

Jika masalah multikolinieritas tidak terpenuhi maka dapat dilakukan beberapa

metode untuk mengatasinya.Metode-metode yang dapat dilakukan adalah sebagai