SKRIPSI

PERSEPSI MAHASISWA JURUSAN AKUNTANSI TERHADAP MINAT DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK (STUDI KASUS PADA MAHASISWA FAKULTAS EKONOMI

DAN BISNIS UNIVERSITAS SUMATERA UTARA DAN FAKULTAS EKONOMI DAN BISNIS

ISLAM UNIVERSITAS ISLAM NEGERI SUMATERA

UTARA)

OLEH

Dina Mutiara 110503110

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Persepsi Mahasiswa Akuntansi Terhadap Pemilihan Karir Sebagai Akuntan Publik (Studi Empiris Pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara dan Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Sumatera Utara)”. Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan praturan yang berla ku.

Medan, Agustus 2015

STUDENTS PERCEPTION OF ACCOUNTING DEPARTMENT OF INTEREST IN SELECTING CAREER AS A PUBLIC ACCOUNTANTS

(CASE STUDY ON STUDENTS FACULTY OF ECONOMIC AND BUSINESS UNIVERSITY NORTH SUMATRA AND

FACULTY OF ECONOMICS AND BUSINESS ISLAM ISLAMIC STATE

UNIVERSITY NORTH SUMATRA)

ABSTRACT

This study aims to determine the perceptions of students majoring in accounting for choosing a career as a public accountant. Perception of students in this study were measured with variable intensity in the course of learning, personality, consideration of the labor market, working environment, professional training.

Data collection is done by distributing questionnaires to accounting students of the University of North Sumatra and sharia accounting students department at State Islamic University of North Sumatra. The sample used was 131 respondents. Analysis of the data in this study using independent t -test is levene test with SPSS version 17. Results of the analysis showed no differences in perceptions of students majoring in accounting regarding career choice in terms of the working environment there are different perceptions of student outcome. While looking at the intensity of learning in the lectur , personality, judgment job market, professional training there is no difference in perception of students.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Subhanallah Walhamdulillah Wa Laailaha Illallah Wallahu Akbar. Maha Suci, Maha Benar dan Maha Agung Allah yang segala puja, puji syukur,

ketundukan dan pengabdian hanya layak dipersembahkan bagiNya. Allah SWT,

Rabb semesta alam yang menguasai seluruh jagat raya serta hari pembalasan,

berkat rahmat, karunia serta petunjuk Allah SWT yang begitu besar sehingga

penetili dapat menyelesaikan skripsi yang berjudul “Persepsi Mahasiswa Jurusan

Akuntansi Terhadap Pemilihan Karir Sebagai Akuntan Publik (Studi Kasus Pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Fakultas Ekonomi

dan Bisnis Islam Universitas Islam Negeri Sumatera Utara)”. Shalawat berangkai

salam tidak lupa peneliti mohonkan kepada Allah agar kiranya disampaikan

kepada kekasihNya, junjungan alam yang mulia Nabi Muhammad SAW, para

keluarga, sahabat dan pengikutnya hingga akhir zaman.

Teristimewa kupersembahkan skripsi ini untuk orang-orang yang kusayangi

dan kucintai karena Allah SWT dengan ucapan terima kasih yang tulus:

1. Kedua Orang tuaku, Ayahku Awaludin Sutan Sinaro, dan Ibunda

Purnama yang senantiasa memberikan semangat, curahan kasih sayang

dan selalu berdoa kepada Allah SWT untuk anak-anaknya (terima kasih

Ibu dan Ayah Kakak ucapkan, semoga kemuliaan dan perlindungan

2. Nenek Mandala (Ya Rabb, limpahkanlah nikmat kesehatan kepada

beliau), untuk kekasihku (siapa pun dirimu) yang jikalau Allah

menghendaki engkau yang ditakdirkanNya untuk menyempurnakan

diin ini menjadi pendamping hidupku. Untuk abang-abangku Ahmad Munawir dan Istri (Kak Siti), Bang Arif Munandar dan Istri (Kak Vita),

Bang Ardhy Mukhtar dan Istri (Kak Rinda), dan adikku Akhiruddin

Nur, serta seluruh keluarga besar di Medan, Jakarta, dan Lubuk Basung.

Peneliti menyelesaikan skripsi ini berkat arahan dan bimbingan berbagai

pihak. Oleh karena itu, dengan segala kerendahan hati dan ketulusan jiwa peneliti

ingin menghaturkan ucapan terima kasih kepada semua pihak yang telah banyak

membantu dalam penulisan skripsi ini, terutama kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M. Ec., Ak., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis USU, Bapak

Firman Syarif, S.E., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis USU & Ibu Mutia Ismail, S.E., M.M.,

Ak., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, M.M., Ak., selaku Dosen Pembimbing yang telah

bersedia memberikan arahan dan bimbingan kepada peneliti dalam

4. Ibu Mutia Ismail, S.E., M.M., Ak., selaku Dosen Penguji & Bapak Drs.

Rustam, M.Si., Ak., selaku Dosen Pembanding yang telah bersedia

memberikan arahan, bimbingan dan motivasi kepada penulis dalam

menyelesaikan skripsi ini.

5. Ikhwan dan Akhwat BP2M Fakultas Ekonomi dan Bisnis USU yang

telah membimbing ruhiyah peneliti, Istiqamahlah dalam dakwah karena

sesungguhhnya dimanapun kalian berada, disitulah tanggung jawabmu

terhadap Islam. Allahu Akbar!!

6. Sahabat-sahabatku di kampus hijau USU (yang masih mahasiswa maupun yang sudah berkarya): Raya, Lily, Lilis, Ika, Novi, Mima,

Windy, Puti, Adrian, Tri, serta semua teman-teman jurusan Akuntansi

Stambuk 2011 yang selalu mensupportku. Buat teman seperjuangan BP2M 2011, Aneka, Arinda, Risha, Octa, Tamik, Mbak Uko, Tari,

Akbar Bolon, Fahri, Taqwa, Isrok, Rizky, Ajam, Alex, Didi, Mutik,

(semoga Allah kembali mempertemukan kita di SyurgaNya). Buat

rekan-rekan PEMA FEB USU, Pak Gub dan Wagub, SekJendnya

(Adinda Jhon), dan terkhusus untuk Adinda-adinda tersayang, Arif,

Ayudia, Yudia, Ulfa, Dani, Fajar, Fifto, Nurul, Lina, Ratna. Dedikasi Karya Prestasi!

7. Sahabat-sahabatku di SMA Dharma Pancasila, Eka, Triya, Teteh Ayu,

Bebeb Meliza, Nonik, Male, Bayu, Arbi, Yusuf, Nita, serta

8. Rezky, Awal, Suriadi, Akbar, (semoga Allah memberikan kesuksesan

untuk kita semua dalam menggapai cita).

9. Ibunda dari Baby Mutia, kak Ayu Afsari dan ukhti-ukhtiku dalam forum lingkar tarbiyah (DIKALIRA) yang senantiasa mendukung dan memotivasi dalam hal ruhiyah maupun dalam penulisan skripsi, ( Ya

Rabb.. jagalah hati dan keistiqamahan kami sampai ajal, serta

kumpulkanlah lagi kami di JannahMu).

10. Semua pihak yang telah membantu peneliti dalam pembuatan skripsi.

Peneliti menyadari bahwa skrisi ini masih jauh dari kesempurnaan. Oleh

karena itu kritik dan masukan serta saran yang bersifat membangun dari pihak

pembaca sangat peneliti harapkan.

Akhirnya kepada Allah Sang Pemilik Kesempurnaan jualah peneliti

memohon ampun dan ridhaNya. Semoga skripsi ini bermanfaat bagi kita semua.

Jazakumullah Khairan Katsira.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Medan, 23 Agustus 2015

Peneliti

DAFTAR ISI

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 11

2.1 Landasan Teori ... 11

2.1.1 Teori Perilaku Terencana ... 11

2.1.2 Teori Pengharapan ... 14

2.1.3 Teori X Dan Y Dari Dauglas McGregor ... 15

2.2 Pengertian Persepsi ... 16

2.3 Karir ... 18

2.3.1 Pengertian Karir ... 18

2.4 Profesi Akuntan Publik... 20

2.5 Penelitian Terdahulu ... 22

2.6 Keterkaitan Antar Variabel Dengan Hipotesis ... 25

2.6.1 Kerangka Konseptual ... 25

2.6.2 Pengembangan Hipotesis ... 26

BAB III METODE PENELITIAN ... 32

3.1.1 Variabel Terikat ... 32

3.1.2 Variabel Bebas ... 32

3.1.2.1 Intensitas Pembelajaran Di Perkuliahan ... 32

3.1.2.2 Personalitas ... 33

3.1.2.3 Pertimbangan Pasar Kerja ... 33

3.1.2.4 Lingkungan Kerja ... 34

3.1.2.5 Pelatihan Profesional ... 34

3.2 Ruang Lingkup Penelitian ... 35

3.3 Populasi Dan Sampel ... 36

3.4 Tempat Dan Waktu Penelitian ... 37

3.5 Jenis Dan Sumber Data ... 37

3.6 Metode Analisi Data ... 39

3.6.1 Statistik Deskriptif ... 39

3.6.2 Uji Kualitas Data ... 40

3.6.3 Uji Hipotesis Penelitian ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Gambaran Umun Responden ... 43

4.2 Hasil Penelitian... 44

4.2.1 Uji Validitas ... 44

4.2.1.1 Uji Validitas Intensitas Pembelajaran Di Perkuliahan ... 45

4.2.1.2 Uji Validitas Personalitas ... 45

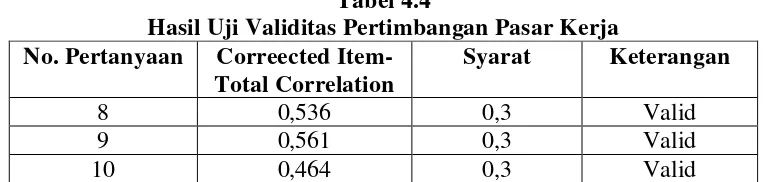

4.2.1.3 Uji Validitas Pertimbangan Pasar Kerja ... 45

4.2.1.4 Uji Validitas Lingkungan Kerja ... 46

4.2.1.5 Uji Validitas Pelatihan Profesional ... 46

4.2.1.6 Uji Validitas Pemilihan Karir Sebagai Akuntan Publik ... 46

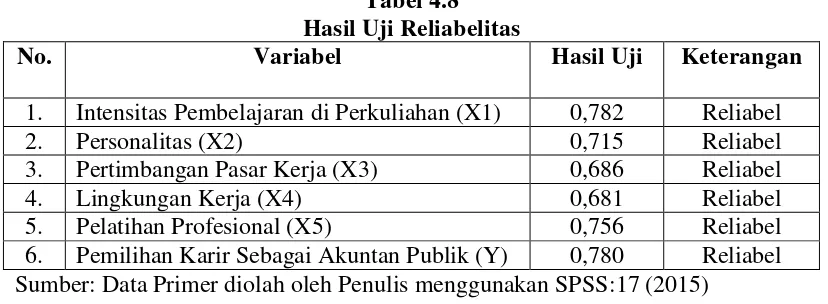

4.2.2 Uji Reliabilitas... 46

4.2.3 Analisis Deskriptif ... 47

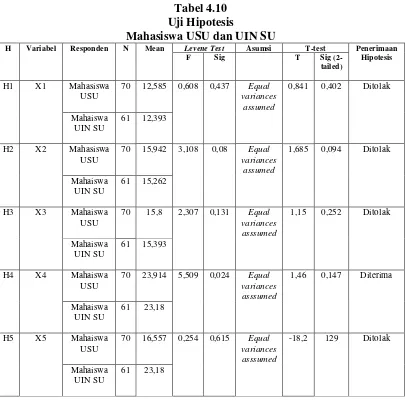

4.2.4 Pengujian Hipotesis ... 59

4.2.4.1 Intensitas Pembelajaran Di Perkuliahan ... 60

4.2.4.2 Personalitas... 62

4.2.4.3 Pertimbangan Pasar Kerja ... 63

4.2.4.4 Lingkungan Kerja ... 65

4.2.4.5 Pelatihan Profesional ... 66

4.3 Pembahasan ... 68

5.1 Kesimpulan ... 74

5.2 Saran ... 76

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 22

3.1 Indikator - Indikator Konstruk ... 35

4.1 Rincian Pengembalian Kuesioner... 44

4.2 Hasil Uji Validitas Intensitas Pembelajaran di Perkuliahan ... 45

4.3 Hasil Uji Validitas Personalitas ... 45

4.4 Hasil Uji Validitas Pertimbangan Pasar Kerja... 45

4.5 Hasil Uji Validitas Lingkungan Kerja... 46

4.6 Hasil Uji Validitas Pelatihan Profesional... 46

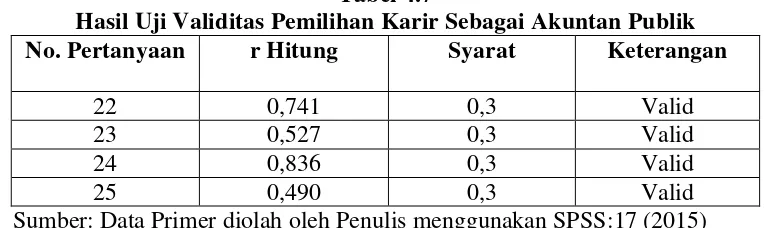

4.7 Hasil Uji Validitas Pemilihan Karir Sebagai Akuntan Publik ... 46

4.8 Hasil Uji Reliabilitas ... 47

4.9 Karakteristik Responden tentang Pemilihan Karir Sebagai Akuntan Publik ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Theory of Planned Behavior oleh Ajzen ... 12

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 80

2 Hasil Uji Validitas dan Reliabilitas ... 84

3 Hasil Independent T-Test ... 89

4 Data Mentah Hasil Jawaban Kuesioner ... 95

STUDENTS PERCEPTION OF ACCOUNTING DEPARTMENT OF INTEREST IN SELECTING CAREER AS A PUBLIC ACCOUNTANTS

(CASE STUDY ON STUDENTS FACULTY OF ECONOMIC AND BUSINESS UNIVERSITY NORTH SUMATRA AND

FACULTY OF ECONOMICS AND BUSINESS ISLAM ISLAMIC STATE

UNIVERSITY NORTH SUMATRA)

ABSTRACT

This study aims to determine the perceptions of students majoring in accounting for choosing a career as a public accountant. Perception of students in this study were measured with variable intensity in the course of learning, personality, consideration of the labor market, working environment, professional training.

Data collection is done by distributing questionnaires to accounting students of the University of North Sumatra and sharia accounting students department at State Islamic University of North Sumatra. The sample used was 131 respondents. Analysis of the data in this study using independent t -test is levene test with SPSS version 17. Results of the analysis showed no differences in perceptions of students majoring in accounting regarding career choice in terms of the working environment there are different perceptions of student outcome. While looking at the intensity of learning in the lectur , personality, judgment job market, professional training there is no difference in perception of students.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap manusia dihadapkan dalam beberapa pilihan hidup yang

mengharuskan untuk mengambil satu pilihan yang menurutnya terbaik.

Seperti halnya dalam mengejar cita-cita, manusia akan diberikan beberapa

pilihan yang diharapkan mampu mengajarkannya untuk mengambil sebuah

keputusan yang tepat, termasuk dalam memilih karir yang diinginkan.

Sebagai individu yang ingin maju dan berkembang, mahasiswa dituntut

untuk melakukan usaha terbaik dalam mengikuti pembelajaran di bangku

perkuliahan sebagai upaya dalam mengantisipasi menghadapi persaingan

yang berat baik dalam dunia bisnis maupun persaingan antar sesama tenaga

kerja yang semakin ketat.

Pilihan karir yang akan dipilih bukan karena hanya faktor suka atau

sekedar iseng tetapi ada berbagai hal yang dipertimbangkan oleh individu

dalam memilih karirnya. Corawettoeng (2013) merumuskan dalam proses

pemilihan karir, setiap individu akan selalu mempertimbangkan segala

potensi, bakat/minat, kecerdasan maupun harapan yang akan dicapainya.

Selain itu, seorang individu akan terlebih dahulu mengumpulkan berbagai

informasi yang berkaitan dengan karir yang diinginkan. Informasi

merupakan hal yang mendasar yang dijadikan sebagai hal penting dalam

akuntansi dalam menentukan pemilihan karirnya. Dengan berbagai

informasi yang dikumpulkan, mahasiswa akan mampu membentuk suatu

pandangan atau persepsi mengenai lingkungan kerja, yang salah satu

diantaranya adalah karir sebagai Akuntan Publik.

Menurut Gibson dkk (1995: 305), karir adalah rangkaian sikap dan

perilaku yang berkaitan dengan pengalaman dan aktivitas kerja selama

rentang waktu kehidupan seseorang dan rangkaian aktivitas kerja yang terus

berkelanjutan. Sedangkan menurut Mathis dan Jakson (2002: 62), karir

merupakan urutan posisi yang terkait dengan pekerjaan yang diduduki

seseorang sepanjang hidupnya. Karir adalah sebagai pola pengalaman

berdasarkan pekerjaan (work-related experiences) yang merentang sepanjang perjalanan pekerjaan yang dialami oleh setiap individu/pegawai

dan secara luas dapat dirinci ke dalam obyective events. Mahasiswa akuntansi memiliki berbagai pertimbangan dalam hal memilih jenis karir

yang akan dilaluinya. Pada umumnya, keinginan seorang mahasiswa jurusan

akuntansi adalah menjadi seorang profesioanal dalam bidang akuntansi.

Terdapat empat bidang pekerjaan yang dapat digeluti oleh para lulusan

sarjana akuntansi dalam pemilihan karir sebagai akuntan yaitu menjadi

akuntan publik, akuntan perusahaan, akuntan pemerintah, dan akuntan

pendidik. Macam-macam pilihan karir tersebut membuat mahasiswa

cenderung sulit menentukan sikap dalam mengambil keputusan saat

pertimbangan apa yang mendasari minat dalam pemilihan karir tersebut

serta hal-hal apa yang mendasari mahasiswa akuntansi terhadap pilihannya.

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang

disediakan bagi pemakai informasi keuangan. Timbul dan berkembangnya

profesi akuntan publik di suati negara adalah sejalan dengan

berkembangnya perusahaan dan berbagai bentuk badan hukum perusahaan

negara tersebut, Profesi ini juga memberikan peluang untuk mendapatkan

pekerjaan yang menantang dan bervariasi karena dapat ditugaskan di

berbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi

yang berbeda. Profesi akuntan publik termasuk dalam profesi-profesi yang

menjanjikan. Saat ini profesi Akuntan Publik mempunyai peranan yang

besar dalam mendukung perekonomian nasional yang sehat dan efisien,

serta meningkatkan transparasi dan mutu informasi dalam bidang keuangan.

Secara nyata, peran Akuntan Publik terutama dalam meningkatkan kualitas

dan kredibilitas informasi keuangan atau laporan keuangan suatu entitas.

Dalam hal ini Akuntan Publik mengemban kepercayaan masyarakat

untuk memberikan opini atas laporan keuangan suatu entitas. Dengan

demikian, tanggung jawab Akuntan Publik terletak pada opini atau

pendapatnya atas laporan keuangan suatu entitas, sedangkan penyajian

laporan atau informasi keuangannya merupakan tanggung jawab

manajemen. Dengan demikian, Akuntan Publik dituntut untuk senantiasa

meningkatkan kompetensi dan profesionalisme, sehingga dapat memenuhi

Meskipun demikian, masih dimungkinkan terjadinya kegagalan dalam

pemberian jasa Akuntan Publik dimaksud.

Pemerintah pada 3 Mei 2011, mengeluarkan UU No. 5 Tahun 2011

tentang Akuntan Publik. Yang sebelumnya selama 14 bulan pemerintah

bersama-sama dengan dewan perwakilan rakyat berupaya merumuskan dan

merevisi beberapa peraturan tentang akuntan publik. Undang-undang ini

berisikan ruang lingkup jasa akuntan publik, perizinan akuntan publik dan

KAP, hak, kewajiban, dan larangan bagi akuntan publik dan KAP, kerja

sama antar-Kantor Akuntan Publik dan kerja sama KAP dengan Kantor

Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA),

Asosisasi Profesi Akuntan Publik, pembinaan dan pengawasan oleh

Menteri, sanksi administratif dan ketentuan pidana. Kebijakan dan

ketentuan yang dikeluarkan oleh pemerintah mengenai syarat yang

diperlukan untuk menjadi seorang akuntan yang mengharuskan individu

untuk mengikuti pendidikan profesi akuntan setelah lulus dari sarjana

akuntansi, membuat jumlah profesi akuntan meningkat dari tahun ke tahun.

Pada awalnya, mahasiswa jurusan akuntansi adalah mahasiswa yang

memiliki kesempatan besar untuk dapat langsung melanjutkan program

pendidikan profesi akuntan. Namun, berdasarkan UU No. 5 Tahun 2011,

seluruh lulusan sarjana Strata-1 dari berbagai macam jurusan dapat menjadi

seorang akuntan publik, yaitu dengan mengikuti ujian sertifikasi secara

Melalui gambaran diatas, mahasiswa akuntansi dihadapkan pada

situasi, persyaratan dan mekanisme yang harus dilalui untuk menjadi

akuntan. Dengan berbagai macam syarat yang harus dilalui, sedikit

banyaknya akan mempengaruhi persepsi seorang mahasiswa untuk menjadi

seorang akuntan, salah satunya ialah profesi akuntan publik. Berbagai

informasi yang diperoleh mahasiswa akuntansi mengenai profesi akuntan

publik merupakan hal yang penting dalam proses pengambilan keputusan

karirnya sebagai akuntan publik. Adanya informasi negatif mengenai

lingkungan kerja akuntan publik mungkin dapat mengurangi minat mereka

untuk memilih karir sebagai akuntan publik dan mengalihkan pilihan

karirnya ke profesi akuntansi yang lain. Dengan demikian, profesi akuntan

publik dapat kehilangan calon-calon akuntan pubik yang berkualitas.

Ada beberapa faktor yang melatar belakangi setiap individu dalam

pemilihan karir. Oktavia (2006) merumuskan bahwa pemilihan karir dapat

dipengaruhi oleh beberapa faktor yaitu nilai intrinsik, pengetahuan

mengenai keuntungan profesi, fleksibilitas profesi, peluang pasar kerja, dan

pengorbanan suatu profesi.

Karir dapat dilihat dari berbagai cara antara lain Kunartinah (2003):

1) Posisi yang dipegang individu dalam suatu jabatan disuatu perusahaan dalam kurun waktu tertentu.

2) Dalam kaitannya dengan mobilitas dalam suatu organisasi.

3) Tingkat kemapanan kehidupan seseorang setelah mencapai tingkat umur tertentu yang ditandai dalam penampilan dan gaya hidup seseorang.

publik yang nantinya akan menjadi hal yang menarik untuk diteliti karena

dengan mengetahui bagaimana persepsi mahasiswa tentang pemilihan karir

sebagai akuntan publik, maka akan dapat diketahui berapa persen dari

mahasiswa jurusan akuntansi yang akan memilih untuk berkarir sebagai

akuntan publik. Dengan jelas minat dan rencana karir akan sangat berguna

dalam penyusunan program agar materi kuliah dapat disampaikan secara

efektif bagi mahasiswa yang memerlukannya sehingga apa yang menjadi

pembelajaran dapat dicapai dengan mudah. Selain itu apabila dapat

diketahui persepsi mahasiswa jurusan akuntansi terhadap minat dalam

pemilihan karir sebagai akuntan publik, akan mempermudah membuat

kurikulum pembelajaran di perkuliahan.

Pada dasarnya, penelitian ini mengacu pada penelitian yang

dilakukan oleh Andersen pada tahun 2012. Perbedaan dengan penelitian kali

ini adalah waktu penelitian dan lokasi penelitiannya. Andersen melakukan

penelitian pada Mahasiswa Akuntansi UNDIP, UNIKA, UNNES,

UNISSULA, UDINUS, UNISBANK, STIE TOTALWin dan Mahasiswa

PPA UNDIP. Sedangkan pada penelitian ini dilakukan di Universitas

Sumatera Utara dan UIN Sumatera Utara. Dengan populasi dan sampelnya

adalah mahasiswa akuntansi Strata-1 (S1) angkatan 2011 dan 2012 di

Universitas Sumatera Utara dan mahasiswa akuntansi syariah angkatan

2011 dan 2012 di UIN Sumatera Utara yang sudah mempelajari mata kuliah

auditing.

Berdasarkan latar belakang diatas, maka penulis merumuskan permasalahan

sebagai berikut:

1. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1

Universitas Sumatera Utara dengan mahasiswa akuntansi syariah UIN

Sumatera Utara tentang minat pemilihan karir sebagai akuntan publik

terkait dengan intensitas pembelajaran di perkuliahan ?

2. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1

Universitas Sumatera Utara dengan mahasiswa akuntansi syariah UIN

Sumatera Utara tentang minat pemilihan karir sebagai akuntan publik

terkait dengan personalitas ?

3. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1

Universitas Sumatera Utara dengan mahasiswa akuntansi syariah UIN

Sumatera Utara tentang minat pemilihan karir sebagai akuntan publik

terkait dengan pertimbangan pasar kerja ?

4. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1

Universitas Sumatera Utara dengan mahasiswa akuntansi syariah UIN

Sumatera Utara tentang minat pemilihan karir sebagai akuntan publik

terkait dengan lingkungan kerja ?

5. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1

Universitas Sumatera Utara dengan mahasiswa akuntansi syariah UIN

Sumatera Utara tentang minat pemilihan karir sebagai akuntan publik

terkait dengan pelatihan profesional ?

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dipaparkan

diatas, maka tujuan dari pelaksanaan penelitian ini adalah untuk

menemukan bukti empiris atas hal-hal berikut ini :

1. Untuk memperoleh bukti empiris perbedaan persepsi antara

mahasiswa akuntansi S1 Universitas Sumatera Utara dengan

mahasiswa akuntansi syariah UIN Sumatera Utara tentang minat

pemilihan karir sebagai akuntan publik terkait dengan intensitas

pembelajaran di perkuliahan.

2. Untuk memperoleh bukti empiris perbedaan persepsi antara

mahasiswa akuntansi S1 Universitas Sumatera Utara dengan

mahasiswa akuntansi syariah UIN Sumatera Utara tentang minat

pemilihan karir sebagai akuntan publik terkait dengan personalitas.

3. Untuk memperoleh bukti empiris perbedaan persepsi antara

mahasiswa akuntansi S1 Universitas Sumatera Utara dengan

mahasiswa akuntansi syariah UIN Sumatera Utara tentang minat

pemilihan karir sebagai akuntan publik terkait dengan

pertimbangan pasar kerja.

4. Untuk memperoleh bukti empiris perbedaan persepsi antara

mahasiswa akuntansi S1 Universitas Sumatera Utara dengan

mahasiswa akuntansi syariah UIN Sumatera Utara tentang minat

pemilihan karir sebagai akuntan publik terkait dengan lingkungan

5. Untuk memperoleh bukti empiris perbedaan persepsi antara

mahasiswa akuntansi S1 Universitas Sumatera Utara dengan

mahasiswa akuntansi syariah UIN Sumatera Utara tentang minat

pemilihan karir sebagai akuntan publik terkait dengan pelatihan

profesional.

1.3.2 Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang

diperoleh adalah sebagai berikut :

1. Bagi Lembaga Akuntansi

Hasil penelitian ini diharapkan mambu dijadikan sebagai bahan

masukan lembaga akuntansi yang mempererjakan akuntan,

sehingga mereka dapat mengetahui seperti apa persepsi dan

keinginan calon pekerja dalam pemilihan karir sebagai akuntan

publik.

2. Bagi Mahasiswa Akuntansi

Hasil penelitian ini diharapkan dapat bagi para mahasiswa sebagai

referensi untuk menambah pengetahuan para akademisi mengenai

pengaruh persepsi mahasiswa jurusan akuntansi terhadap minat

pemilihan karir sebagai akuntan publik.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat memberikan pengetahuan

yang lebih luas dan mendalam, mengenai masalah penelitian ini.

Hasil penelitian ini diharapkan mampu menjadi bahan masukan

untuk lembaga pendidikan atau fakultas ekonomi khususnya

jurusan akuntansi untuk lebih meningkatkan kualitas pengajaran

dengan harapan agar dapat menghasilkan lulusan-lulusan sarjana

akuntansi yang berkualitas serta mampu bersaing dan siap untuk

bekerja dengan profesional sebagai akuntan publik.

5. Bagi Peneliti Berikutnya

Diharapkan skripsi ini berguna sebagai referensi dalam rangka

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Penelitian ini tidak akan bisa berdiri sendiri tanpa dasar-dasar ilmu yang

menjadi fondasi dan landasan dasar teori. Beberapa teori dan ilmu yang

menjadi pertimbangan dasar dijelaskan sebagai berikut :

2.1.1 Teori Perilaku Terencana

Teori perilaku terencana dikembangkan dari teori tindakan

beralasan. Teori tindakan beralasan pada gilirannya didasarkan pada

berbagai teori sikap seperti teori-teori belajar, harapan nilai teori,

teori konsistensi, dan atribusi teori. Menurut teori tindakan

beralasan, jika orang mengevaluasi disarankan perilaku sebagai

positif (sikap), dan jika mereka pikir orang lain yang signifikan

mereka ingin mereka untuk melakukan perilaku (norma subyektif),

hasil ini dalam niat yang lebih tinggi (motivasi) dan mereka lebih

cenderung untuk melakukannya. Teori perilaku terencana

menyatakan bahwa sikap terhadap perilaku, norma subyektif, dan

kontrol perilaku yang dirasakan, bersama-sama membentuk niat

perilaku individu dan perilaku. Masih dalam teori perilaku terencana,

faktor utama dari suatu perilaku yang ditampilkan individu adalah

intensi untuk menampilkan perilaku tertentu (Ajzen, 1991). Intensi

perilaku. Intensi merupakan indikasi seberapa keras seseorang

berusaha atau seberapa banyak usaha yang dilakukan untuk

menampilkan suatu perilaku. Jadi, semakin keras intensi seseorang

untuk terlibat dalam suatu perilaku, semakin besar kecenderungan

dia untuk benar-benar melakukan perilaku tersebut.

Menurut Ajzen dan Fishbein (1991), sikap dan kepribadian

seseorang berpengaruh terhadap perilaku tertentu hanya jika secara

tidak langsung dipengaruhi oleh beberapa faktor yang berkaitan erat

dengan perilaku, dapat digambarkan sebagai berikut:

Gambar 2.1

Theory of Planned Behavior oleh Ajzen (1991)

Dalam Ajzen (1991) target perilaku yang diinginkan harus

memiliki prisip kesesuaian, kekhususan maupun keadaan umum

seperti dijelaskan berikut ini :

1. Compatibility (Kesesuaian)

Walaupun keempat elemen TACT dari perilaku tersebut

dapat didefinisikan, namun sangat penting untuk diteliti atau

diamati tentang prinsip keserasian/kesesuaian (principle of

compatibility) dari seluruh variabel yang membangun teori

perilaku terencana ini (sikap, norma subyektif, kontrol terhadap

perilaku, dan maksud / tujuan) untuk didefinisikan juga kedalam

empat elemen TACT. Selain itu, juga harus dinilai atau

diperkirakan maksud dan tujuan dalam menjalankan perilaku

tersebut.

2. Specificity dan Generality (Kekhususan dan keadaan umum)

Elemen TACT merupakan contoh yang cukup spesifik,

tetapi tidak tertutup kemungkinan untuk meningkatkan ke arah

kondisi yang lebih umum untuk masing-masing elemen dengan

melakukan agregasi atau penyatuan. Melihat perilaku hanya dalam

satu peristiwa / kesempatan biasanya terlalu terbatas untuk menjadi

nilai praktis yang lebih. Dengan cara yang sama, dalam beberapa

kasus, konteks yang lebih spesifik mungkin tidak menarik. Elemen

konteks yang lebih umum dapat dimuat dengan merekam seberapa

sering perilaku tersebut dilakukan pada semua konteks yang

Elemen TACT mendefinisikan perilaku dalam tingkat yang

teoritis, responden mendefinisikan perilaku dalam konsep laten

(tidak langsung). Sekali dapat didefinisikan, indikator nyata dari

perilaku tersebut diperoleh baik dari observasi langsung maupun

melalui laporan pribadi. Sikap, norma subyektif, kontrol terhadap

perilaku (perceived behavioral control) dan maksud / tujuan

(intention) biasanya ditentukan secara langsung berdasarkan

prosedur standar penghitungan (standard scaling procedures).

Ketika melakukan penghitungan, indicator / ukuran yang digunakan

harus sesuai dengan perilaku dalam elemen tindakan, target,

tindakan, konteks, dan waktu (TACT).

2.1.2 Teori Pengharapan

Teori pengharapan (expectancy theory) dari teori motivasi

dapat menjadi teori dasar yang digunakan sebagai landasan teori

dalam pemilihan karir. Motivasi merupakan konsep yang

menguraikan tentang kekuatan individu untuk memulai dan

mengarahkan pelaku terhadap pekerjaan tertentu (Gibson et al,

1997). Pengertian dari teroi pengharapan adalah kekuatan dari

kecenderungan untuk bertindak dengan cara tertentu bergantung

pada kekuatan pengharapan bahwa tindakan itu akan diikuti oleh

output tertentu dan tergantung pada daya tarik output tersebut bagi

Menurut (Robbins, 2011. Dalam Ramdani 2013) sikap

seorang terbentuk dari tiga komponen yaitu cognitive component,

emotional componet, dan behavior component.

1. Cognitive component merupakan keyakinan dan informasi

yang dimiliki oleh seorang yang akan mempengaruhi sikap seseorang terhadap profesi yang akan dijalani.

2. Emotional component merupakan perasaan yang bersifat

emosi yang dimiliki oleh seaeorang utnuk menyukai sesuatu. Apabila seseorang menyukai sesuatu maka ia akan cenderung untuk berusaha memperolehnya.

3. Behavior component merupakan kegiatan untuk bertindak

secara lebih khusus dalam merespon kejadian dan informasi dari luar, sehingga seseorang akan termotivasi untuk menjalankan tingkat usaha yang tinggi apabila ia meyakini bahwa upaya tersebut akan menghantarkannya ke suatu kinerja yang baik.

Dalam hal ini dapat diketahui bahwa teori pengharapan dapat

membuat karyawan akan berupaya memberikan kinerja terbaik

mereka dengan melakukan usaha keras dan kegigihan sehingga akan

mendapat penilaian terbaik.

2.1.3 Teori X dan Teori Y dari Dauglas McGregor

Teori McGregor mengemukakan terdapat dua pandangan

tentang manusia, negatif dengan tanda label X dan positif dengan

tanda label Y. McGregor merumuskan asumsi-asumsi dan perilaku

manusia dalam organisasi sebagai berikut:

a. Teori X (negatif) merumuskan asumsi:

1) Manusia sebenarnya tidak suka bekerja dan jika ada

kesempatan maka ia akan menghindari atau

2) Pada saat manusia tidak suka atau tidak menyukai

pekerjaannya, mereka harus diatur dan dikontrol bahkan

mungkin ditakuti untuk menerima sanksi hukum jika tidak

bekerja dengan sungguh-sungguh.

3) Manusia akan menghindari tanggung jawabnya dan mencari

tujuan formal sebisa mungkin.

4) Kebanyakan manusia menempatkan keamanan di atas faktor

lainnya yang berhubungan erat dengan pekerjaan dan kan

menggambarkannya dengan sedikit ambisi.

b. Teori Y (positif) merumuskan asumsi:

1) Manusia dapat memandang pekerjaan sebagai sesuatu yang

wajar, lumrah dan alamiah baik tempat bermain atau

beristirahat, dalam arti berdiskusi atau sekedar teman

bicara.

2) Manusia akan melatih tujuan pribadi dan pengontrolan diri

sendiri jika mereka melakukan komitmen yang sangat

objektif.

2.2 Pengertian Persepsi

Menurut Kamus Besar Bahasa Indonesia (1995: 215) persepsi

diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau

merupakan proses seseorang mengetahui beberapa hal yang dialami oleh

setiap orang dalammemahami setiap informasi tentang lingkungan melalui

Menurut Matlin dalam Novius (2008) mendefenisikan persepsi

sebagai suatu proses yang melibatkan pengetahuan-pengetahuan

sebelumnya dalam memperoleh dan menginterpretasikan stimulus yang

ditunjukkan oleh indera. Persepsi juga merupakan kombinasi faktor dunia

luar (stimulus visual) dan diri sendiri (pengetahuan sebelumnya). Persepsi

memiliki dua aspek, yaitu: pengakuan pola (pattern recognition) dan

perhatian (attention). Pengakuan pola meliputi identifikasi serangkaian

stimulus yang kompleks, yang dipengaruhi oleh konteks yang dihadapi dan

pengalaman masa lalu. Sementara, perhatian merupakan konsentrasi dari

aktivitas mental yang melibatkan pemerosesan lebih lanjut atas suatu

stimulus dan dalam waktu bersamaan tidak memindahkan stimuli yang lain.

Sementara Rakhmat (1993) menyatakan bahwa persepsi merupakan

pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang

diperoleh dengan menyimpulkan informasi dan menafsirkan pesan yang

ditentukan oleh faktor personal dan faktor situasional.

Jadi dalam penelitian ini, konteks persepsi merupakan cara pandang

dan gambaran tanggapan seseorang/sekelompok orang akan sesuatu hal

dengan berbagai macam bahan pertimbangan dan sumber informasi untuk

keputusan akhir sebagai bentuk persepsi. Dengan kata lain, persepsi seorang

mahasiswa timbul bukan secara kebetulan namun dipengaruhi oleh banyak

faktor pendukung, alasan paksaan dari orang tua sudah tidak relevan lagi

karena mahasiswa hidup secara sosial dan berinteraksi dengan banyak

2.3 Karir

2.3.1 Pengertian Karir

Menurut Gibson dkk. (1995: 305) karir adalah rangkaian sikap

dan perilaku yang berkaitan dengan pengalaman dan aktivitas kerja

selama rentang waktu kehidupan seseorang dan rangkaian aktivitas

kerja yang terus berkelanjutan. Dengan demikian karir seorang

individu melibatkan rangkaian pilihan dari berbagai macam

kesempatan. Jika ditinjau dari sudut pandang organisasi, karir

melibatkan proses dimana organisasi memperbaharui dirinya sendiri

untuk menuju efektivitas karir yang merupakan batas dimana

rangkaian dari sikap karir dan perilaku dapat memuaskan seorang

individu.

Menurut Greenhaus (1987: 5) yang dikutip oleh Irianto

(2001:93) terdapat dua pendekatan untuk memahami makna karir,

yaitu: pendekatan pertama memandang karir sebagai pemilikan

(aproperty) dan/atau dari occupation atau organisasi. Pendekatan ini

memandang bahwa karir sebagai jalur mobilitas di dalam organisasi

yang tunggal seperti jalur karir di dalam fungsi marketing, yaitu

menjadi sales representative, manajer produk, manajer marketing

distrik, manajer marketing regional, dan wakil presiden divisional

marketing dengan berbagai macam tugas dan fungsi pada setiap

Pendekatan kedua memandang karir sebagai suatu properti

atau kualitas individual dan bukan occupation atau organisasi.

Pendekatan ini memandang bahwa karir merupakan

perubahan-perubahan nilai, sikap, dan motivasi yang terjadi pada setiap

individu/pegawai. Berdasarkan kedua pendekatan tersebut definisi

karir adalah sebagai pola pengalaman berdasarkan pekerjaan (

work-related experiences) yang merentang sepanjang perjalanan pekerjaan

yang dialami oleh setiap individu/pegawai dan secara luas dapat

dirinci ke dalam obyective events. Salah satu contoh untuk

menjelaskannya melalui serangkaian posisi jabatan/pekerjaan, tugas

atau kegiatan pekerjaan, dan keputusan yang berkaitan dengan

pekerjaan (work-related decisions).

Sedangkan menurut Soetjipto, dkk (2002 : 276) karir

merupakan bagian dari perjalanan hidup seseorang, bahkan bagi

sebagian orang merupakan suatu tujuan hidup. Setiap orang

mempunyai hak dan kewajiban untuk sukses mencapai karir yang

baik. Karir sebagai sarana untuk membentuk seseorang menemukan

secara jelas keahlian, nilai, tujuan karir dan kebutuhan untuk

pengembangan, merencanakan tujuan karir, secara kontinu

mengevaluasi, merevisi dan meningkatkan rancangannya.

Berdasarkan pendapat-pendapat di atas dapat dikatakan bahwa

karir adalah merupakan suatu rangkaian perubahan nilai, sikap dan

rentang waktu kehidupannya untuk menemukan secara jelas keahlian,

tujuan karir dan kebutuhan untuk pengembangan, merencanakan

tujuan karir, dan secara kontinu mengevaluasi, merevisi dan

meningkat kan rancangannya. Karir juga merupakan suatu proses

kemitraan interaksi dalam tahapan dan kerja sama antara

organisasi/perusahaan atau manajemen, atasan langsung dan individu

itu sendiri.

2.4 Profesi Akuntan Publik

Akuntan publik atau auditor adalah akuntan yang bekerja di kantor

akuntan publik. Jenis pekerjaan yang dapat dilakukan oleh kantor akuntan

publik adalah pemeriksaan laporan keuangan dan konsultasi di bidang

keuangan. Jenis pekerjaan tersebut mencerminkan seorang akuntan yang

bekerja di kantor akuntan publik akan selalu berhubungan dengan klien,

yaitu perusahaan yang meminta jasa pada kantor akuntan publik (Wijayanti,

2001). Jumamik (2007) menyatakan bahwa akuntan publik adalah akuntan

yang bergerak dalam bidang akuntansi publik, yaitu menyerahkan berbagai

macam jasa akuntansi untuk perusahaan perusahaan bisnis. Akuntan publik

merupakan satu-satunya profesi yang berhak memberikan opini atas

kewajaran dari laporan keuangan yang disusun manajemen (Baridwan,

1998).

Apabila seseorang memasuki karir sebagai akuntan publik, ia harus

senior yang lebih berpengalaman. Klasifikasi tingkatan seorang akuntan

yakni akuntan junior, akuntan senior, asisten manager/manager dan partner.

Menurut Mulyadi (2002) mendefinisikan Akuntan Publik sebagai

berikut : “Akuntan profesional yang menjual jasanya kepada masyarakat,

terutama bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh

kliennya. Pemeriksaan tersebut terutama ditujukan untuk memenuhi

kebutuhan para kreditor, investor, calon kreditor, calon investor, dan

instansi pemerintah ( terutama instansi pajak). Disamping itu akuntan publik

juga menjual jasa lain kepada masyarakat seperti, konsultasi pajak,

konsultasi bidang manajemen, penyusun sistem akuntansi, dan penyusun

laporan keuangan.

Izin menjalankan praktik sebagai akuntan publik diberikan oleh

Menteri Keuangan jika seseorang memenuhi persyaratan sebagai berikut

(Mulyadi, 2002):

1) Berdomisili di wilayah Indonesia

2) Lulus ujian sertifikasi akuntan publik yang diselenggarakan oleh Institut Akuntan Publik Indonesia (IAPI).

3) Menjadi anggota IAPI.

4) Telah memiliki pengalaman kerja sekurang-kurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang audit.

Berikut ini adalah gambaran jenjang karir akuntan publik (Mulyadi, 2002):

a. Auditor junior, bertugas melaksanakan prosedur audit secara rinci,

membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

b. Auditor senior, bertugas untuk melaksanakan audit dan

bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor junior.

: mereview kertas kerja, laporan audit dan management letter ( laporan hasil managerial).

d. Partner, bertanggung jawab atas hubungan dengan klien, dan

bertanggung jawab secara keseluruhan mengenai auditing.

Bekerja di KAP dapat mengetahui berbagai macam perusahaan

terutama perlakuan auditnya, sering bepergian keluar kota untuk mengaudit

klien. Pengalaman di KAP menbuat seorang individu dicari oleh perusahaan

karena dianggap telah menguasai akuntansi sesuai standar yang berlaku.

Namun bekerja di KAP juga terdapat kekuranganya, seperti pekerjaan yang

melebihi perusahaan biasa yang mengharuskan lembur (Sumarna, 2002).

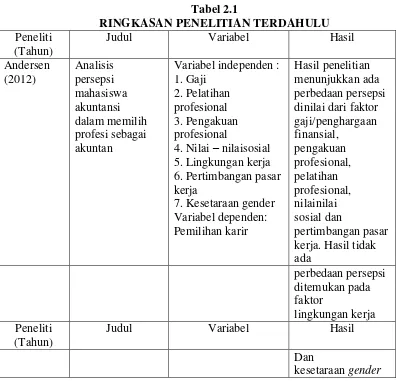

[image:36.595.115.511.373.754.2]2.5 Penelitian Terdahulu

Tabel 2.1

RINGKASAN PENELITIAN TERDAHULU Peneliti

(Tahun)

Judul Variabel Hasil

Andersen (2012) Analisis persepsi mahasiswa akuntansi dalam memilih profesi sebagai akuntan

Variabel independen : 1. Gaji

2. Pelatihan profesional 3. Pengakuan profesional

4. Nilai – nilaisosial 5. Lingkungan kerja 6. Pertimbangan pasar kerja

7. Kesetaraan gender Variabel dependen: Pemilihan karir

Hasil penelitian menunjukkan ada perbedaan persepsi dinilai dari faktor gaji/penghargaan finansial, pengakuan profesional, pelatihan profesional, nilainilai sosial dan pertimbangan pasar kerja. Hasil tidak ada perbedaan persepsi ditemukan pada faktor lingkungan kerja Peneliti (Tahun)

Judul Variabel Hasil

Kunartinah (2003) Faktor yang mempengaruhi pemilihan karier sebagai akuntan publik

Terdapat 6 faktor yang selalu dipertimbangkan mahasiswa dalam pemilihan karir: 1.Nilai intrinsik 2.Penghasilan 3.Pertimbangan pasar kerja 4.Persepsi mahasiswa tentang kelebihan dan kelemahan profesi akuntan 5.Latar belakang pendidikan SMU 6.Personalitas (kepribadian)

faktor yang paling dominan yang selalu

dipertimbangkan mahasiswa dalam memilih karir adalah faktor nilai intrinsik, karena pada dasarnya seseorang selalu mempertimbangkan kepuasan yang diterima setelah mereka melakukan suatu pekerjaan. Oktavia (2005) Analisis faktor-faktor yang memotivasi pemilihan karir bagi mahasiswa akuntansi Variabel independent: Faktor instrinsik - Penghasilan jangka panjang dan jangka pendek -Pertimbangan pasar kerja -Latar belakang pendidikan di SMU - Persepsi keuntungan menjadi Akuntan Publik Publik Hasil Analisis menunjukkan faktor faktor yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik adalah: Faktor instrinsik: -Penghasilan jangka panjang dan jangka pendek -Pertimbangan pasar kerja -Latar belakang pendidikan di SMU -Persepsi keuntungan menjadi Akuntan Publik Beberapa faktor pertimbangan lain: - Penghasilan Peneliti (Tahun)

Judul Variabel Hasil

Jumamik (2007) Persepsi mahasiswa akuntansi mengenai faktor – faktor yang mempengaruhi karir akuntan Variabel independen: 1. Gaji 2. Pelatihan Profesional 3. Pengakuan profesional

4. Nilai–nilai sosial 5. Lingkungan kerja 6. Pertimbangan pasar kerja

7. Personalitas. Dependen variabel : Pemilihan karir akuntan

Secara parsial dan stimulan semua variabel berpengaruh secara signifikan terhadap pemilihan karir akuntan Widyasari (2010) Persepsi Mahasiswa Akuntansi Mengenai Faktor-Faktor Yang Membedakan Pemilihan Karir Variabel Independen: -Gaji -Pelatihan profesional -Pengakuan profesional -Nilai-nilai sosial -Lingkungan kerja -Pertimbangan Pasar Kerja -Personalitas Variabel Dependen: -Akuntan publik -Akuntan pendidik -Akuntan perusahaan -Akuntan pemerintah Secara keseluruhan ada perbedaan pandangan mahasiswa akuntansi yang dilihat dari keinginan karir akuntan yang ditinjau dari gaji/ penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja dan pertimbangan pasar kerja. Sedangkan dari personalitas disimpulkan bahwa secara keseluruhan tidak ada perbedaan pandangan

mahasiswa akuntansi.

Peneliti (Tahun)

Judul Variabel Hasil

akuntansi mengenai faktor-faktor pemilihan karir 2. Pelatihan Profesional 3. Pengakuan Profesional

4. Nilai–nilai sosial 5. Lingkungan Kerja 6. Pertimbangan Pasar Kerja

7. Personalitas Variabel dependen: Pemilihan karir akuntan publik dan non publik penghargaan finansial, pelatihan profesional, pengakuan profesional, dan lingkungan kerja berpengaruh signifikan terhadap pemilihan karir mahasiswa sebagai akuntan publik dan non publik.

Trironia (2004)

Faktor–faktor yang mempengaruhi pemilihan profesi akuntan oleh mahasiswa akuntansi

Variabel independen : 1. Gaji

2. Pengakuan profesional 3. Pelatihan Profesional

4. Nilai-nilai sosial 5. Lingkungan kerja 6. Keamanan Kerja Variabel dependen : Pemilihan karir akuntan Hasil penelitian menunjukkan penghargaan finansial, pengakuan profesional, keamanan kerja berpengaruh signifikan terhadap pemilihan karir mahasiswa sebagai akuntan publik atau akuntan non publik.

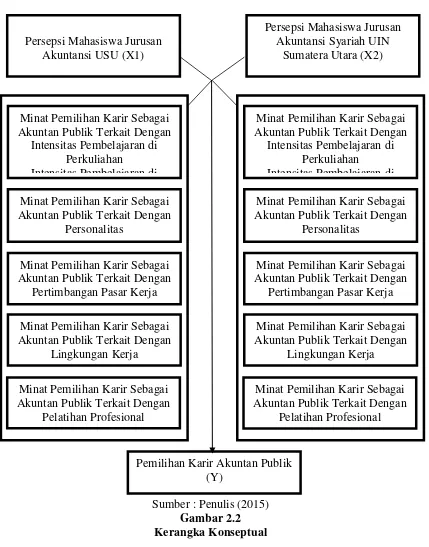

2.6 Keterkaitan Antar Variabel Dengan Hipotesis

2.6.1 Kerangka Konseptual

Kerangka Konseptual merupakan penjelasan secara teoritis

antara variabel yang akan diteliti. Berdasarkan teori pendukung,

Sumber : Penulis (2015) Gambar 2.2 Kerangka Konseptual

2.6.2 Pengembangan Hipotesis

Pada bagian ini akan dijabarkan mengenai hipotesis yang akan diuji

dalam penelitian. Persepsi Mahasiswa Jurusan

Akuntansi USU (X1)

Persepsi Mahasiswa Jurusan Akuntansi Syariah UIN

Sumatera Utara (X2)

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Intensitas Pembelajaran di Perkuliahan

Intensitas Pembelajaran di

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Personalitas

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Pertimbangan Pasar Kerja

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Lingkungan Kerja

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Pelatihan Profesional

Pemilihan Karir Akuntan Publik (Y)

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Intensitas Pembelajaran di Perkuliahan

Intensitas Pembelajaran di

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Personalitas

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Pertimbangan Pasar Kerja

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

Lingkungan Kerja

Minat Pemilihan Karir Sebagai Akuntan Publik Terkait Dengan

a) Intensitas pembelajaran di perkuliahan memiliki

keterkaitan terhadap pemilihan karir sebagai akuntan

publik

Dalam era globalisasi dan kecanggihan teknologi saat

ini, membuat banyak kemudahan bagi para mahasiswa untuk

mengakses informasi mengenai hal apa saja yang mereka

inginkan. Dengan adanya hal tersebut, kecenderungan

intensitas pembelajaran di perkuliahan bisa saja ikut

terpengaruh. Dalam hal ini dikaitkan dengan pemilihan karir

sebagai akuntan publik dimana mahasiswa saat ini sudah

sangat terbiasa dengan kecanggihan teknologi sehingga

melalaikan apa yang di maksud dengan semangat belajar di

perkuliahan, mereka berpikir bahwa sangat mudah menemukan

informasi yang dicari tanpa harus serius dalam belajar di

perkuliahan.

Itu yang membuat peneliti memasukkan intensitas

pembelajaran di perkuliahan sebagai variabel di dalam

penelitian ini.

H1: Terdapat perbedaan persepsi mahasiswa jurusan

akuntansi Fakultas Ekonomi dan Bisnis USU dan

mahasiswa jurusan akuntansi syariah UINSU tentang

pemilihan karir sebagai akuntan publik terkait dengan

b) Personalitas memiliki keterkaitan terhadap pemilihan

karir sebagai akuntan publik

Rahayu dkk (2003) mengatakan bahwa, personalitas

merupakan salah satu determinan yang potensial terhadap

perilaku individu saat berhadapan dengan situasi/kondisi

tertentu. Hal ini membuktikan bahwa personalitas berpengaruh

terhadap perilaku seseorang. Personalitas menunjukkan

bagaimana mengendalikan atau mencerminkan kepribadian

seseorang dalam bekerja.

Personalitas itu sendiri juga menunjukkan bagaimana

seseorang bertindak se4ndiri dan tidak mempedulikan

lingkungan sekitar, dalam lingkungan mahasiswa hal ini sering

terjadi, untuk itu penelit ingin lebih lanjut mengungkapkan

bagaimana hubungannya dengan pemilihan karir yang

dilakukan oleh mahasiswa.

H2: Terdapat perbedaan persepsi mahasiswa jurusan

akuntansi Fakultas Ekonomi dan Bisnis USU dan mahasiswa

jurusan akuntansi syariah UINSU tentang pemilihan karir

sebagai akuntan publik terkait dengan personalitas.

c) Pertimbangan pasar kerja memiliki keterkaitan terhadap

pemilihan karir sebagai akuntan publik

Menurut penelitian terdahulu yang dilakukan oleh

globalisasi yang membuka kesempatan bagi orang luar

Indonesia untuk mendapatkan pekerjaan di Indonesia, secara

tidak langsung memaksa mahasiswa/i yang berasal dari dalam

negeri untuk lebih aktif dan tanggap dalam menentukan masa

depannya sesuai dengan kebutuhan dunia kerja.

Hal ini memang perlu lebih diperhatikan oleh seluruh

mahasiswa atau calon pekerja terutama mahasiwa jurusan

akuntansi karena peluang pekerjaan semakin sempit, jika tidak

bersaing secara ketat dan kurang memiliki kemampuan soft

skill yang tinggi mahasiswa lulusan sarjana akuntansi dapat

ikut tergerus dengan kurangnya pasar kerja.

H3: Terdapat perbedaan persepsi mahasiswa jurusan

akuntansi Fakultas Ekonomi dan Bisnis USU dan

mahasiswa jurusan akuntansi syariah UINSU tentang

pemilihan karir sebagai akuntan publik terkait dengan

pertimbangan pasar kerja.

d) Lingkungan kerja memiliki keterkaitan terhadap

pemilihan karir sebagai akuntan publik

Lingkungan kerja merupakan suasana kerja yang

meliputi sifat kerja (rutin, atraktif dan sering lembur), tingkat

persaingan antar karyawan dan tekanan kerja merupakan faktor

dari lingkungan pekerjaan. Karakter yang keras dan komit

lingkungan pekerjaan. Deadline waktu yang diberikan untuk

menyelesaikan suatu pekerjaan mendorong akuntan untuk

dapat menguasai lingkungan kerjanya agar nyaman dan tenang

dalam bekerja.

Lingkungan kerja mendorong seseorang untuk menjadi

pribadi yang berbeda dari lingkungan sebelum memperoleh

pekerjaan. Seorang pekerja dituntut untuk dapat beradaptasi

dan bersosialisasi dengan lingkungan kerja, agar dapat

mencapai target kerja yang diwajibkan.

H4: Terdapat perbedaan persepsi mahasiswa jurusan

akuntansi Fakultas Ekonomi dan Bisnis USU dan

mahasiswa jurusan akuntansi syariah UINSU tentang

pemilihan karir sebagai akuntan publik terkait dengan

lingkungan kerja.

e) Pelatihan profesional memiliki keterkaitan terhadap

pemilihan karir sebagai akuntan publik

Mahasiswa akuntansi yang memilih karir menjadi

akuntan publik memerlukan pelatihan kerja karena untuk

menjadi akuntan publik yang dapat melaksanakan pekerjaan

audit dengan baik tidak cukup hanya dengan pendidikan

formal saja namun juga harus ditunjang oleh pengalaman

praktek di lapangan dengan jam kerja yang memadai. Pelatihan

pelatihan diluar lembaga, mengikuti pelatihan rutin di

lembaga, dan variasi pengalaman kerja. Pada penelitian

Rahayu tahun 2003 dalam Widyasari (2005), menunjukkan

karir sebagai akuntan publik dianggap lebih memerlukan

pelatihan kerja untuk meningkatkan kemampuan profesional

dan mendapatkan pengalaman kerja yang bervariasi,

sedangkan pada akuntan perusahaan dan akuntan pemerintah

menganggap bahwa pelatihan kerja kurang diperlukan,

sedangkan bagi akuntan pendidik mahasiswa menganggap

tidak diperlukannya pelatihan kerja, sehingga pengalaman

kerja yang bervariasi lebih sedikit diperoleh dibandingkan

karir sebagai akuntan perusahaan dan pemerintah. Hasil

penelitian Sembiring (2009) mengungkapkan bahwa dalam

memilih profesi akuntan publik, mahasiswa sangat

mempertimbangkan pelatihan profesional. Berdasarkan

penjelasan diatas dirumuskan sebuah hipotesis yaitu:

H5: Terdapat perbedaan persepsi mahasiswa jurusan

akuntansi Fakultas Ekonomi dan Bisnis USU dan

mahasiswa jurusan akuntansi syariah UINSU tentang

pemilihan karir sebagai akuntan publik terkait dengan

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

3.1.1 Variabel Terikat (dependent variable)

Variabel dependen (dependent variable) adalah variabel yang

biasa disebut sebagai variabel terikat karena variabel tersebut

bergantung dan akan berubah akibat dari perubahan pada variabel

independen. Variabel dependen dalam penelitian ini adalah karir

akuntan publik: karir akuntan publik ini diukur berdasarkan

pemilihan karir sebagai akuntan publik.

3.1.2 Variabel Bebas (Independent Variable)

Variabel bebas adalah yang menjadi penyebab terjadinya

perubahan pada variabel dependen atau variabel terikat. Terdapat 5

(lima) variabel independen dalam penelitian ini, yaitu sebagai berikut:

3.1.2.1 Intensitas Pembelajaran di Perkuliahan

Intensitas pembelajaran di perkuliahan berkaitan dengan

kecenderungan dan semangat mahasiswa dalam melakukan

pembelajaran di perkuliahan. Variabel ini diukur dengan 4

item pertanyaan dengan skala 1-5. Pertanyaan yang

digunakan adalah sebagai berikut:

1. Pencapaian dalam bidang akademik.

3. Motivasi dari perkuliahan yang paparkan oleh dosen.

3.1.2.2 Personalitas

Personalitas bisa menjadi salah satu penyebab seseorang

kehilangan pekerjaan antara lain karena ketidaksesuaian

kepribadian mereka dengan pekerjaan. Mahasiswa akuntansi

yang cenderung selalu mengejar kesempurnaan berkaitan erat

dengan personalitas. Variabel ini diukur dengan 3 item

pertanyaan dengan dengan skala 1-5. Pertanyaan yang

digunakan adalah :

1. Pilihan karir tidak mencerminkan kepribadian diri.

2. Keinginan berkarir dari diri sendiri.

3. Jurusan bukan harga mutlak untuk pilihan karir.

4. Memilih karir akuntan publik karena lebih mahir dalam

pengauditan.

3.1.2.3 Pertimbangan Pasar Kerja

Pertimbangan pasar kerja berkaitan dengan keamanan dalam

bekerja (tidak mudah untuk di PHK) dan banyaknya tersedia

lapangan pekerjaan. Variabel ini diukur dengan 4 item

pertanyaan dengan dengan skala 1-5. Pertanyaan yang

digunakan adalah :

1. Memiliki pangsa pasar kerja yang menjanjikan.

2. Profesi akuntan publik memiliki tantangan yang luar

3. Pertimbangan pangsa pasar sangat fleksibel dikakukan.

4. Memiliki tambahan keahlian khusus.

3.1.2.4 Lingkungan Kerja

Berkaitan dengan persepsi mahasiswa mengenai lingkungan

kerja dalam karir yang mereka pilih. Variabel ini diukur

dengan 7 item pertanyaan dengan skala 1-5. Pertanyaan yang

digunakan adalah sebagai berikut :

1. Lingkungan pekerjaan yang senantiasa menantang dan

menegangkan.

2. Memahami kondisi lingkungan kerja yang dengan baik.

3. Memberikan kecenderungan untuk survive.

4. Mampu menyelesaikan tugasnya dan menaklukkan

lingkungan kerja.

5. Memberikan warna yang baru untuk setiap kegiatan

pengauditan.

6. Lingkungan kerja yang nyaman dan tentram.

3.1.2.5 Pelatihan Profesional

Pelatihan profesional berkaitan dengan seberapa penting

mahasiswa menganggap adanya pelatihan untuk menjalankan

tugas-tugas dalam karir yang mereka pilih. Variabel ini

diukur dengan 5 item pertanyaan dengan skala 1-5.

Pertanyaan yang digunakan adalah sebagai berikut :

2. Sering mengikuti latihan di luar lembaga untuk

meningkatkan profesional.

3. Sering mengikuti pelatihan rutin di dalam lembaga.

[image:49.595.114.504.258.370.2]4. Memperoleh pengalaman kerja yang bervariasi.

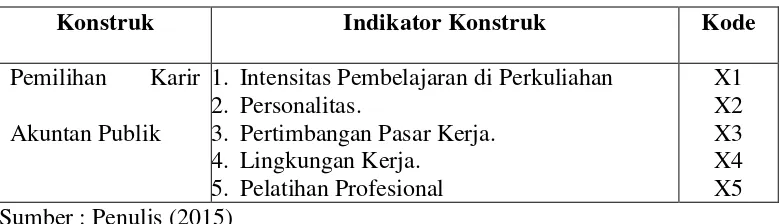

Tabel 3.1

Indikator-indikator Konstruk

Konstruk Indikator Konstruk Kode

Pemilihan Karir

Akuntan Publik

1. Intensitas Pembelajaran di Perkuliahan 2. Personalitas.

3. Pertimbangan Pasar Kerja. 4. Lingkungan Kerja.

5. Pelatihan Profesional

X1 X2 X3 X4 X5 Sumber : Penulis (2015)

3.2 Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian menurut tingkat eksplanasi

(penjelasan). Penelitian menurut tingkat eksplanasi yaitu bagaimana

variabel-variabel yang diteliti akan menjelaskan obyek yang diteliti melalui

data yang terkumpul. Pada tingkat eksplanasi penelitian termasuk kedalam

penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan.

Yang dibandingkan dalam penelitian ini adalah persepsi mahasiswa strata-1

(S1) akuntansi Fakultas Ekonomi dan Bisnis Univesrsitas Sumatera Utara

dengan persepsi mahasiswa akuntansi syariah Fakultas Ekonomi dan Bisnis

Islam UIN Sumatera Utara terhadap pemilihan karir sebagai Akuntan

Publik.

3.3 Populasi dan Sampel

mahasiswa akuntansi syariah Fakultas Ekonomi dan Bisnis Islam UIN

Sumatera Utara.

Alasan lokasi pengambilan populasi tersebut adalah agar

mempermudah peneliti dalam melakukan penelitiannya pertimbangan

pengambilan sampel yang berupa data primer yang membutuhkan lokasi

yang mudah untuk dijangkau dan biaya yang cukup murah. Sugiyono (1999)

menyatakan bahwa populasi adalah “wilayah generalisasi yang terdiri atas

subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang telah

ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Untuk mempermudah pelaksanaan penelitiaan, biasanya peneliti akan

membatasi populasi penelitian. Pembatasan ini perlu dilakukan, agar

populasi penelitian bersifat homogen, sehingga tingkat kesulitan penelitian

bisa ditekan seminimal mungkin. Dengan menentukan batasan populasi,

maka generalisasi atas hasil penelitian juga hanya bisa terjadi di dalam

natasan populasi tersebut.

Pengambilan sampel penelitian ini adalah menggunakan teknik

purposive sampling yaitu pengambilan sampel secara sengaja sesuai dengan

persyaratan sampel yang diperlukan. Pengertian purposive sampling

menurut Sugiyono (2008:122) adalah teknik penentuan sampel dengan

pertimbangan tertentu. Sehingga data yang diperoleh lebih representatif

dengan melakukan proses penelitian yang kompeten dibidangnya. Purposive

sampling juga sering disebut judgmental sampling, yaitu pengambilan

memenuhi persyaratan untuk dijadikan sampel. Sampel yang akan dipilih

adalah : Mahasiswa akuntansi Strata-1 (S1) angkatan 2011 dan 2012 di

Universitas Sumatera Utara. mahasiswa akuntansi syariah angkatan 2011

dan 2012 di UIN Sumatera Utara yang sudah mempelajari mata kuliah

auditing. Alasan dipilihnya mahasiswa yang sudah mempelajari mata kuliah

auditing adalah:

1) Mereka telah memiliki rencana atau pemikiran mengenai alternatif apa

yang akan mereka tempuh setelah kelulusannya.

2) Diharapkan telah memiliki pengetahuan yang memadai tentang profesi

akuntansi publik sehingga dapat memberikan jawaban sesuai dengan

rencana mereka.

Jumlah sampel minimum yang akan diteliti untuk masing-masing

kelompok responden adalah 30 orang dengan metode purposive sampling.

3.4 Tempat dan Waktu Penelitian

Tempat dan penelitian akan dilakukan pada Fakultas Ekonomi dan

Bisnis USU yang beralamat di Jl. Prof. T. M. Hanafiah dan dilakukan pada

Fakultas Ekonomi dan Bisnis Islam UIN SU yang beralamat di Jl. Willem

Iskandar Pasar V Medan Estate, sedangkan waktu penelitian dilakukan pada

21 mei sampai 5 juni 2015.

3.5 Jenis dan Sumber Data

Pengumpulan data yang dilakukan oleh peneliti yaitu menggunakan

survei literatur dan melakukan studi lapangan dengan pengumpulan data

1. Survei literatur merupakan dokumentasi dari tinjauan menyeluruh

terhadap karya publikasi dan nonpublikasi dari sumber sekunder dalam

bidang minat khusus bagi peneliti (Sekaran, 2007 : 82). Perpustakaan

merupakan pusat penyimpanan yang kaya bagi data sekunder, dan

biasanya peneliti menghabiskan beberapa minggu dan terkadang bulan

untuk menelusuri buku, jurnal, surat kabar, majalah, laporan konferensi,

disertasi doctoral, tesis master, publikasi pemerintah, laporan keuangan

dan lainnya untuk menemukan informasi yang terkait dengan topik

penelitian mereka.

2. Pengumpulan Data Primer Secara Aktif (Penelitian Lapangan)

Penelitian bisnis kontemporer sangat menggantungkan pada

penggunaan metode PDF aktif. Ini didasarkan fakta bahwa bisnis pada

dasarnya adalah fenomena sosial yang berhubungan dengan manusia

(Kuncoro, 2013 : 160). Akibatnya, data yang diperlukan untuk

membuat keputusan harus berasal dari manusia itu sendiri. PDF aktif

dirancang terutama untuk memperoleh informasi dari responden

manusia. Kelebihan utama metode ini adalah versatility-nya. Semua

jenis opini abstrak berupa opini, sikap, kehendak, dan pengharapan

dapat diperoleh melalui survei. Kelemahan dari metode ini adalah,

kualitas informasi akan sangat bergantung pada kemampuan dan

kemauan responden untuk bekerjasama dengan peneliti. Sering sekali

responden akan menolak untuk diwawancarai atau untuk membalas

sedang diteliti terlalu sensitif. Pengumpulan data kuesioner dilakukan

dengan teknik personally administered questionnaires, yaitu kuisioner

disampaikan dan dikumpulkan langsung oleh peneliti Indriantoro dan

Supomo (dalam Suryani 2013 : 154).

Pengumpulan data dengan kuisioner dapat diukur dengan

menggunakan skala ordinal atau skala Likert. Dalam penelitian ini skala

yang digunakan berisi lima tingkat preferensi jawaban:

1. Pilihan 1 = Sangat Tidak Setuju.

2. Pilihan 2 = Tidak Setuju.

3. Pilihan 3 = Setuju.

4. Pilihan 4 = Sangat setuju

5. Pilihan 5 = Sangat setuju sekali

3.6 Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas

data, dan uji hipotesis penelitian.

3.6.1 Statistik Deskriptif

Statistika deskriptif adalah metode-metode yang berkaitan

dengan pengumpulan dan penyajian suatu gugus data sehingga

memberikan informasi yang berguna. Statistika deskriptif hanya

memberikan informasi mengenai data yang dipunyai dan sama sekali

tidak menarik inferensia atau kesimpulan apapun tentang gugus

induknya yang lebih besar. Contoh statistika deskriptif yang sering

majalah dan koran-koran (Dergibson, 2002). Dengan Statistika

deskriptif, kumpulan data yang diperoleh akan tersaji dengan ringkas

dan rapi serta dapat memberikan informasi inti dari kumpulan data

yang ada. Informasi yang dapat diperoleh dari statistika deskriptif ini

antara lain ukuran pemusatan data, ukuran penyebaran data, serta

kecenderungan suatu gugus data.

3.6.2 Uji Kualitas Data

Untuk melakukan uji kualitas data dalam pengolahan data

penelitian ini, maka peneliti akan melakukan uji validitas dan

realibilitas.

a. Uji Validitas

Uji validitas pada penelitian ini akan dilakukan dengan bantuan

program SPSS 20.0 for windows. Sugiyono 2005 (dalam

Ipprianto, 2009:59) menyatakan bahwa suatu item kuesioner

dapat dikatakan valid jika Corrected item-Total Correlation

memiliki nil