PENGARUH MEKANISMECORPORATE GOVERNANCE, UKURAN PERUSAHAAN DAN KUALITAS KANTOR AKUNTAN PUBLIK

TERHADAP INTEGRITAS LAPORAN KEUANGAN (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2011 -2014)

The Efect of Corporate Governance, Company Size, and Quality of Public Accounting office to Integrity of Financial Statements

(The Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange 2011-2014)

Disusun Oleh : SIGIT PRISTIAWAN

20120420480

PROGRAM STUDI AKUNTANSI

PENGARUH MEKANISMECORPORATE GOVERNANCE, UKURAN PERUSAHAAN DAN KUALITAS KANTOR AKUNTAN PUBLIK TERHADAP

INTEGRITAS LAPORAN KEUANGAN

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011 -2014)

The Efect of Corporate Governance, Company Size, and Quality of Public Accounting office to Integrity of Financial Statements

(The Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange 2011-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

SIGIT PRISTIAWAN 20120420480

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya,

Nama : Sigit Pristiawan

Nomor Mahasiswa : 20120420480

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH MEKANISME CORPORATE GOVERNANCE, UKURAN PERUSAHAAN DAN

KUALITAS KANTOR AKUNTAN PUBLIK TERHADAP INTEGRITAS LAPORAN KEUANGAN” tidak terdapat karya yang pernah diajukan untuk

memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 18 Maret 2016

MOTTO

Allah akan meninggikan orang-orang yang beriman di antara kamu

dan orang-orang yang berilmu pengetahuan beberapa derajat

(QS. Al Mujadalah : 11)

Waktu itu bagaikan sebilah pedang, kalau engkau tidak

memanfaatkannya, maka ia akan memotongmu

(Ali bin Abu Thalib)

Urip kudu urup, ngelmu iku kalakone kanthi laku

(Filsafat Jawa)

I believe that inside of you is a champion.You have the unlimited

potential to be, do or have anything you want in your life.

HALAMAN PERSEMBAHAN

Penelitian ini yang pertama kupersembahkan untuk Allah SWT, yang telah

memberikan kehidupan ini untuk menentukan jalan mana yang kita pilih. Kedua, untuk

orangtua saya yang tercinta yang telah memberikan bekal kehidupan dunia dan akhirat,

Kepada Bapak Gunanto dan Ibu Susilah, saya ucapkan terima kasih dan maaf

sebesar-besarnya. Kepada saudara-saudaraku yang selalu memberikan dukungan dan celaan (Mbak

Ari, Mbak Ucik, Mas Yam, Mas Bowo, dan Adit) tak lupa untuk keponakan tersayang (Putra,

Atha dan Qiya).

Tidak lupa untuk teman-teman kontrakan, keluarga besar untul, teman-teman kelas

L, dan yang tidak bisa saya sebutkan satu persatu namanya. Saya ucapkan terimakasih atas

do a dan dukungannya sehingga skripsi ini berjalan lancar.

The last but not least, thanks for my best partner in my life, Urwatun Wusqo, you

make my journey so random, I like the challenges, I like the flows, and I like the energy.

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaathu.

Segala puji bagi Allah SWT yang telah memberikan kemudahan, kelancaran, rahmat, dan hidayah-Nya dalam penulisan skripsi dengan judul

“Analisis Faktor-Faktor yang Memengaruhi Audit Report Lag”. Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Allah SAW, Terimakasih atas segala nikmat dan berkah yang telah dianugerahkan kepada penulis hingga akhirnya penulis dapat mencapai gelar sarjana.

2. Kedua orang tua dan keluarga besar yang selalu memberikan dukungan baik moril maupun materil kepada penulis.

4. Wahyu Manuhara P, S.E., M.Si.,Ak.CA selaku DPS yang telah sabar membimbing penulis

6. Bapak Dr. Nano Prawoto, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

7. Bapak Dr. Suryo Pratolo, S.E., M.Si., Ak., AAP-A., CA, selaku Dosen Pembimbing Akademik Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

8. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu dan pengetahuan kepada penulis selama dibangku perkuliahan.

9. Saudara, sahabat, teman-teman, dan semua pihak yang telah memberikan doa, dukungan,dan bantuan kepada penulis hingga dapat menyelesaikan studi tepat waktu.

Penulis menyadari bahwa banyak kekurangan dalam skripsi ini, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalamu’alaikum warahmatullahi wabarakaathu.

Yogyakarta, 18 Maret 2016

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 7

C. Rumusan Masalah Penelitian ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori... 9

1. Agency Theory... 9

2. Signaling Theory ………. 11

3. Integritas Laporan Keuangan ... 13

4. Konservatisme Akuntansi ... 16

5. MekanismeCorporate Governance... 19

6. Kepemilikan Institusional ... 26

7. Kepemilikan Manajerial ... 27

9. Komisaris Independen ... 29

10. Ukuran Perusahaan ... 30

11. Kualitas Kantor Akuntan Publik ... 30

B. Penelitian Terdahulu dan Pengembangan Hipotesis... 31

1. Mekanisme Corporate governance... 31

7. Kualitas Kantor Akuntan Publik ... 37

C. Model Penelitian ... 39

BAB III METODE PENELITIAN ... 40

A. Sampel... 40

B. Jenis Data ... 40

C. Teknik Pengambilan Sempel ... 41

D. Metode Pengumpulan Data ... 42

E. Definisi Operasional Variabel Penelitian... 42

1. Variabel Dependen... 42

2. Variabel Independen ... 43

F. Metode Analisis ... 46

1. Uji Statistik Deskriptif ... 46

2. Uji Asumsi Klasik... 46

3. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

A. Gambaran Umum Objek Penelitian ... 51

B. Hasil Dan Analisis Data ... 53

1. Uji Statistik Deskriptif ... 54

2. Uji Asumsi Klasik... 55

3. Uji Hipotesis ... 59

BAB V SIMPULAN KETERBATASAN DAN SARAN ... 72

A. Simpulan ... 72

B. Keterbatasan Penelitian ... 72

C. Saran ... 73

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL 4.1 Ringkasan Pemilihan Sampel ... 52

4.2 Statistik Deskriptif ... 54

4.3 Hasil Uji Normalitas ... 56

4.4 Hasil Uji Multikolinearitas ... 57

4.5 Hasil Uji Autokorelasi ... 58

4.6 Hasil Uji Heterokedastisitas... 59

4.7 Hasil Uji Nilai t ... 60

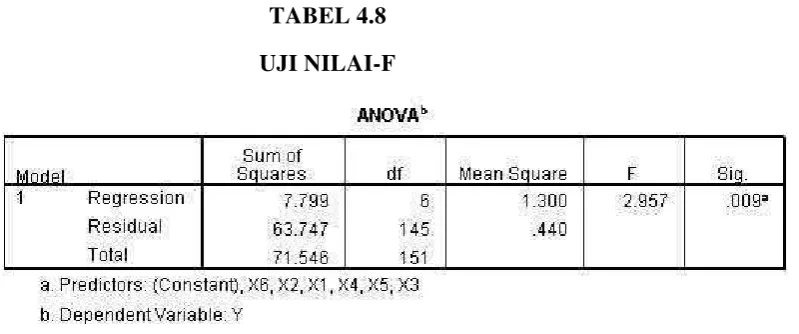

4.8 Hasil Uji Nilai F... 63

4.9 Hasil Uji Koefisien Determinasi ... 64

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh independensi komite audit, return on assets, debt to total assets, debt to equity ratio, dan opini audit terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Total sampel yang digunakan 59 perusahaan. Sampel dalam penelitian dipilih dengan menggunakan metode

purposive sampling. Metode analisa yang digunakan adalah analisis regresi berganda. Variabel yang diuji dalam penelitian ini terdiri dari independensi komite audit, return on assets, debt to total assets, debt to equity ratio,dan opini audit.

Berdasarkan analisis diperoleh hasil bahwa independensi komite audit danreturn on assets

memiliki pengaruh negatif signifikan terhadap audit report lag, sedangkan debt to total assets, debt to equity ratio,dan opini audit tidak memiliki pengaruh yang signifikan terhadapaudit report lag.

ABSTRACT

This study aimed to examine the effect of audit committee independence, return on assets, debt to total assets, debt to equity ratio, and the audit opinion of the audit report lag on manufacturing companies listed in Indonesia Stock Exchange 2011-2014 period. the number of samples used 59 companies. The samples were selected using purposive sampling method. The method of analysis used is multiple regression analysis. The variables tested in this study consisted of audit committee independence, return on assets, debt to total assets, debt to equity ratio, and the audit opinion.

Based on the analysis result that the independence of the audit committee and return on assets have a significantly negative effect on the audit report lag. While, debt to total assets, debt to equity ratio, and the audit opinion does not have a significant effect on the audit report lag.

1 BAB I PENDAHULUAN A. Latar Belakang

Informasi adalah sekumpulan data atau keterangan yang bermanfaat bagi para pengambil keputusan dalam menjalankan organisasi. Informasi dalam bentuk yang bermanfaat bagi pihak internal dan eksternal perusahaan, informasi yang baik mencerminkan peristiawa peristiwa yang nyata ,digunakan untuk mengambil keputusan. Informasi keuangan memuat data-data keuangan yang tersaji secara diskripsi tentang kondisi keuangan perusahaan, informasi keuangan termuat dalam laporan keuangan.

Laporan keuangan adalah informasi suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja suatu perusahaan (Kasmir, 2011). Laporan keuangan yang baik adalah laporan keuangan yang berintegritas. Statement of Financial Accounting Concept

(SFAC) No.2 menjelaskan bahwa integritas informasi laporan keuangan merupakan informasi yang terkandung dalam laporan keuangan disajikan secara wajar, tidak bias dan secara jujur.

Laporan keuangan yang berintegritas memenuhi kualitas reliability yang terdiri dari 3 komponen, yaitu verifiability. representational faithfulness, dan

2

penggunaannya adalah untuk mengakui,mengukur dan melaporkan nilai aktiva dan pendapatan lebih rendah, dan nilai kewajiban dan beban lebih

tinggi (Jama’an, 2008).

Unsur corporate governance terdapat dalam laporan keuangan yang merupakan sebuah rangkaian tentang sebuah proses, kebiasaan, kebijakan, aturan dan konstitusi yang mempengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau koorporasi. Penerapan corporate governance yang baik berdampak pada laporan keuangan yang dihasilkan, perusahaan atau manajemen akan sulit untuk melakukan manipulasi akuntansi karena terdapat pengawasan dari dewan komisaris sehingga laporan keuangan yang dihasilkan sesuai dengan keadaan yang sebernarnya dan berintegritas (Nuryanah,2005).Corporate governancedalam penelitian ini diproksi dengan empat mekanisme yaitu kepemilikan institusional, kepemilikan manajerial, komisaris independen, dan komite audit.

3

pengambilan keputusan manajemen agar tidak dipengaruhi oleh orang-orang yang memiliki kepentingan khusus.

Kepemilikan manajerial memberikan peran bagi manajemen dalam pengambilan keputusan terkait berbagai kebijakan perusahaan termasuk dalam penyajian laporan keuangan. Oleh karena itu, tingginya kepemilikan manajerial akan meningkatkan kualitas laba sehingga laporan laba mempunyai kekuatan responsif yang dapat memberikan reaksi positif bagi pihak-pihak yang berkepentingan seperti pemegang saham dan pelaku pasar modal (Boediono: 13). Hal ini selaras dengan hasil penelitian Puspa dan Machfoedz (2003) yang menunjukkan kepemilikan manajerial dapat mengurangi ketidakselarasan kepentingan antara manajemen dengan pemegang saham.

4

penyajian laporan keuangan dengan integritas yang rendah. Perilaku oportunistik manajer yang bertindak dengan mengutamakan kepentingannya sendiri juga dapat dijelaskan dengan asumsi sifat dasar manusia.

Kehadiran komite audit juga melengkapi keberadaan dewan komisaris. Komite audit merupakan komite yang dibentuk oleh dewan komisaris demi membantu dewan komisaris yang berwenang menilai pelaksanaan kegiatan serta hasil audit yang dilakukan satuan pengawas internal maupun auditor eksternal (Susiana dan Herwanty, (2007). Dibentuknya komite audit bertujuan untuk memelihara independensi auditor internal dan mengenai penyempurnaan system pengendalian manajemen serta pelaksanaanya.

5

Di dalam perusahaan dalam selain ukuran perusahaan, penentuan pemilihan Kantor Akuntan Publik (KAP) juga berpengaruh terhadap laporan keuangan. Menurut Komite Nasional Good Corporate Governance

(KNGCG), memonitor kualitas kerja auditor eksternal dalam melaksanakan tugasnya dan memilih Kantor Akuntan Publik (KAP) yang tepat merupakan tugas dari komite audit. Dalam melaksanakan tugasnya, auditor memerlukan kepercayaan terhadap kualitas jasa yang diberikan pada pengguna. Penting bagi pemakai laporan keuangan untuk memandang KAP sebagai pihak yang independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya jasa yang telah diberikan oleh KAP kepada pemakai. Jika pemakai merasa KAP memberikan jasa yang berguna dan berharga, maka nilai audit atau kualitas audit juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme tinggi.

6

Setiap auditor harus mempertahankan integritas dan objektivitas dalam menjalankan tugas dengan bertindak jujur, tegas tanpa pretense sehingga auditor dapat bertindak adil tanpa dipengaruhi tekanan atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya(Jama’an,2008). Informasi yang diperoleh dari laporan auditor yang profesional akan memberikan kepastian yang lebih memadai sehingga dapat memberikan tingkat reliabilitas yang lebih tinggi terhadap laporan keuangan yang akan diterbitkan (Widarjo

et al.,2010).

Motivasi dilakukan penelitian ini karena banyaknya kasus manipulasi data akuntansi yang menyebabkan kurangnya integritas laporan keuangan, sehingga peneliti ingin mengetahui faktor apa saja yang paling berpengaruh terhadap integritas laporan keuangan. Penelitian mengenai integritas laporan keuangan yang telah dilakukan peneliti terdahulu menunjukkan hasil yang tidak konsisten, sehingga perlu dilakukan penelitian lebih lanjut untuk menganalisis faktor-faktor yang mempengaruhi integritas laporan keuangan

dengan judul PENGARUH MEKANISME CORPORATE

GOVERNANCE, UKURAN PERUSAHAAN DAN KUALITAS

KANTOR AKUNTAN PUBLIK TERHADAP INTEGRITAS

LAPORAN KEUANGAN.

7

Kantor Akuntan Publik (KAP). Dalam penelitian ini ingin mengetahui apakah mekanisme corporate governace juga akan mempengaruhi integritas laporan keuangan. Pada penelitian ini menggunakan pengukuran konservatisme serta sampel perusahaan yang terdaftar di Bursa Efek Indonesia dengan periode penelitian 2011-2014.

B. Batasan Masalah Penelitian

Batasan penelitian diperlukan agar penelitian ini lebih terarah yaitu penelitian ini menggunakan mekanisme corporate governance sebagai variabel independen dibatasi pada komisaris independen, komite audit, kepemilikan institusional dan kepemilikan manajerial. Variabel independen lainya yaitu ukuran perusahaan dan kualitas Kantor Akuntan Publik (KAP). Variabel dependennya adalah integritas laporan keuangan yang diukur menggunakandiscretionary accruals.

C. Rumusan Masalah Penalitian

Berdasarkan uraian latar belakang masalah, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah komisaris independen berpengaruh terhadap integritas laporan keuangan ?

2. Apakah komite audit berpengaruh terhadap integritas laporan keuangan ? 3. Apakah kepemilikan konstitusional berpengaruh terhadap integritas

laporan keuangan ?

8

5. Apakah ukuran perusahaan berpengaruh terhadap integritas laporan keuangan ?

6. Apakah kualitas Kantor Akuntan Publik berpengaruh terhadap integritas laporan keuangan ?

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mendapatkan bukti empiris tentang pengaruh komisaris independen terhadap integritas laporan keuangan.

2. Untuk mendapatkan bukti empiris tentang pengaruh komite audit terhadap integritas laporan keuangan.

3. Untuk mendapatkan bukti empiris tentang pengaruh kepemilikan konstitusional terhadap integritas laporan keuangan.

4. Untuk mendapatkan bukti empiris tentang pengaruh kepemilikan manajerial terhadap integritas laporan keuangan.

5. Untuk mendapatkan bukti empiris tentang pengaruh ukuran perusahaan terhadap integritas laporan keuangan.

6. Untuk mendapatkan bukti empiris tentang pengaruh kualitas Kantor Akuntan Publik terhadap integritas laporan keuangan.

E. Manfaat Penelitian

9

1. Manfaat Teoritis

Melalui penelitian ini, peneliti mencoba memberikan bukti empiris tentang faktor-faktor yang mempengaruhi integritas laporan keuangan. Penelitian ini diharapkan dapat menjadi referensi dan sumbangan konseptual bagi peneliti sejenis maupun civitas akademika lainya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan khususnya bidang keuangan. Hasil penelitian ini diharapkan dapat menambah wawasan dan khasanah keilmuan bagi penulis dalam konsep-konsep, teori-teori mengenai pengaruh mekanisme

corporate governance, ukuran perusahaan dan kualitas Kantor Akuntan Publik (KAP) terhadap integritas laporan keuangan.

2. Manfaat praktis

9 BAB II

TINJAUAN PUSTAKA A. Landasan teori

1. Teori agensi (agency theory)

Teori keagenan(agency theory) yaitu hubungan antara pemilik(principal)

dan manajemen (agent). Agen (manajer) mempunyai kewenangan untuk mengelola perusahaan dan mengambil keputusan atas nama investor. Masalah keagenan adalah munculnya konflik kepentingan antara harapan investor (memperoleh return maksimal) dengan harapan para manajer. Manajer yang seharusnya mengelola organisasi bisnis dengan baik agar kepentingan investor optimal, ternyata dalam faktanya sering kali lebih mengedepankan kepentingan dirinya sendiri yang sering kali disebut tindakan moral hazard (Haryaniet al., 2011)

Salah satu masalah keagenan (agency problem) yang terjadi antara manajer dan pemegang saham adalah pemegang saham lebih meyukai pembayaran deviden daripada diinvestasikan lagi. Sebaliknya, manajer meniginkan deviden yang dibayarkan diinvestasikan lagi kembali untuk menambah modal perusahaan (Mursalim,2011).

0

memperoleh informasi secara efektif tentang operasional perusahaan sehingga terjadi information asymmetry. Hal ini memicu manajer sebagai agen untuk melakukan tindakan-tindakan oportunistik seperti; melakukan inefisiensi, investasi pada proyek dengan net present value yang negative dan sebagainya. Tindakan manajer dengan kepentingannya dan mengabaikan kepentingan para pemegang saham perusahaan, sehingga menimbulkan terjadinyaagency theorydalam perusahaan (Mursalim,2012).

Untuk mengurangi agency problem anatara manajer dengan pemegang saham dapat dilakukan dengan berbagai cara. Pertama, adanya monitoring oleh investor institusional, seperti dana pensiun, perusahaan asuransi dan perseroan terbatas maupun institusi independen yang memiliki otoritas menilai kinerja manajemen perusahaan. Kedua, tidak cukup kepemilikan saham saja, akan tetapi diperlukan adanya aktivisme institusi untuk menekan para manajer agar tidak melakukan tindakan opportunistic. Ketiga, adanya peningkatan kepemilikan manajerial atas perusahaan sebagai insentif dalam upaya menekan tindakan opportunistiknya. Keempat, adanya kebijakan deviden perusahaan. Kelima, adanya kebijakan utang. (Mursalim,2011).

Menanggapi adanya konflik kepentingan antara pemegang saham dengan manajer dengan menyatakan bahwa corporate governancemerupakan respon perusahaan terhadap konflik tersebut. Aspek-asperk coporate governance

✁ ✁

2. Teori sinyal(Signaling theory)

Signaling theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan manajemen untuk merealisasikan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebik baik daripada perusahaan lain (Jama’an, 2008).

Signaling theory menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetri informasi (asymmetry information) antara perusahaan dan pihak luar. Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah kepada perusahaan.

Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi asimetri informasi. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

✂ ✄

mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi aismetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidakoverstate(Jama’an.2008).

Teori signal juga dapat membantu pihak perusahaan (agent), pemilik

(principal), dan pihak luar perusahaan mengurangi sismetri informasi dengan menghasilkan kualitas dan integritas laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan menyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan.

Sinyal opini bebas yang diberikan oleh kantor akuntan public (KAP) merupakan sinyal yang mencermikan keandalan informasi keuangan yang dihasilkan perusahaan yang telah di audit. Kualitas kantor akuntan public (KAP) juga dapat memberikan sinyal kepercayaan pihak perusahaan (agent),

pemilik (principal), dan pihak pihak lain yang berkepentinganatas legalitas dan integritas opini bebas yang dikelurakan akuntan.

☎ ✆

dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan harusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan kepuasan sejenis (Jama’an,2008).

Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik (principal). Sinyal yang diberikan dapat melalui pengungkapan informasi akuntansi seperti laporan keuangan. Akan tetapi sinyal informasi yang disampaikan agent terkadang diterima principal tidak sesuai dengan kondisi dan ukuran keberhasilan perusahaan sebenarnya. Kondisi ini deikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymmetric) yang sudah dijelaskan diatas.

3. Integritas laporan keuangan

Pengertian integritas laporan keuangan

Integritas secara terminologi berati mutu, sifat, atau keandalan yang menunjukkan kesatuan yang utuh sehingga memiliki potensi dan kemampuan yang memancarkan kewibawaan, kejujuran. Integritas laporan keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan informasi yang benar dan jujur.

✝ ✞

bahwa tujuan laporan kuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja serta posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilankeputusan ekonomi.

Informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai bahan pertimbangan dalam membuat keputusan ekonomi oleh para pengguna laporan keuangan apabila informasi yang tercantum dalam laporan keuangan tersebut memenuhi karakteristik kualitatif informasi akuntansi. Dalam Statement Of Financial Accounting Concept (SFAC) No.2 mengenai

qualitative characteristic of accounting information, terdapat dua hal yang menjadi kualitas primer dalam suatu laporan keuangan, yaitu relevansi

(relevance)dan keandalan(reliability).

Relevansi merujuk pada kemampuan informasi akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan dengan megubah atau membantu mengkonfirmasi harapan merk tentang hasil atau konsekuensi suatu tidakan atau kejadian. Relevansi informasi dapat diukur delam kaitannya dengan maksud pengguna informasi tersebut. Artinya jika suatu informsai tidak relevan dengan pengambil keputusan, maka informasi akuntansi yang dapat diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan penyimpangan serta merupakan suatu oenyajian yang jujur.

✟ ✠

yang berterima umum. Menurut Saputri (2010) reliability memiliki kualitas sebagai berikut:

1. Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama dengan laporan keuangan entitas lain, akan mendapat opini yang sama jika diaudit oleh auditor yang berbeda.

2. Representational faithfukkness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan benar-benar terjadi.

3. Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan ekinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan.

✡6

mempengaruhi keputusan pembaca laporan keuangan untuk membantu membuat keputusan.

Ukuran integritas laporan keuangan selama ini belum ada walaupun demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba. Laporan keuangan yang reliable atau berintegritas dapat dinilai dengan cara penggunaan prinsip konservatisme dan penggunaan earning management karena informasi dalam laporan keuangan akan lebihreliableapabilaa laporankeuangan tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

4. Konservatisme akuntansi

Konservatisme menurut FASB Statement of Concept No.2 didefinisikan dengan reaksi hati hati (prudent reaction) menghadapi ketidakpastian. Hal ini dilakukan untuk memastikan bahwa ketidakpastian dan resiko yang melekat apda situasi bisnis telah cukup dipertimbngakan.

☛ ☞

menyajikan aset bersih understatement dan laporan keuangan yang melaporkan berita buruk secara tepat waktu.

Para kreditur mendesak agar laporan keuangan disusun dengan berpedoman konsep konservatisme. Maksud utama lain meraka adalah untuk menetralisir optimisme para usahawan yang terlalu berlebihan dalam melaporkan hasil usahanya. Jika ditinjau lebih jauh ke dalam laporan keuangan, setiap metode akuntansi yang dipilih oleh perusahaan memiliki tingkat konservatisme yang berbeda-beda. PSAK tahun 2009, menyebutkan ada berbagai metode yang menerapkan prinsip konservatisme, diantaranya PSAK No.14 mengenai persediaan yang terkait dengan pemilihan perhitungan biaya persediaan, PSAK No.16 mengenai aktiva tetap dan penyusutan, PSAK No.19 mengenai aktiva tidak berwujud yang berkaitan dengan amortisasi dan OSAK No.20 tentang biaya riset dan pengembangan.

Pilihan metode tersebut akan berpengaruh terhadap angka yang disajikan dalam laporan keuangan. Sehingga dapat dikatakan bahwa secara tidak langsung konsep konservatisme ini akan mempengaruhi hasil dari laporan keuangan tersebut. Penerapan konsep ini juga akan menghasilkan laba yang berfluktuatif, dimana laba yang berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran kas perusahaan pada masa yang akan datang (Sari dan Adhariani, 2009).

✌8

sebagai alat untuk mnegevaluasi resiko perusahaan. Semakin tinggi konservatisme, maka nilai buku yang dilaporkan semakin bias. Di lain pihak, terdapat pihak yang mendukung konsep konservatisme ini, diantaranya adalah Haniati dan Fitriany (2010) yang menyatakan bahwa konsep konservatisme dapat mengurangi konflik antarabondholders-shareholdersseputar kebijakan deviden.

Pembayaran deviden yang tinggi menjadi ancaman bagi debtholders

karena akan menggurangi aktiva yang seharusnya teredia untuk pelunasan utang. Untuk mengatasi masalah ini, tindakan yang bias dilakukan adalah dengan melakukan pembatasan pembagian deviden berdasarkan perolehan laba perusahaan. Untuk itu dibutuhkan penyajian laba yang konservatif demi membatasi pembayaran deviden yang terlalu tinggi serta penyajian aktiva yang konservatif untuk memberikan gambaran kepada debtholders tentang ketersediaan aktiva untuk pembayaran hutang.

✍9

Penelitian ini yang mendukung konservatisme adalah Haniati dan Fitriany (2010) yang berpendapat bahwa laporan keuangan yang mengaplikasikan prinsip konservatisme dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan serta mengurangi deadweight los (biaya agensi) yang muncul sebagai akibat dari asimstri informasi (kondisi dimana pihak manajemen memiliki informasi lebih banyak dibandingkan dengan pihak investor). Asimetri informasi merupakan salah satu factor yang dapat menyebabkan manipulasi laporan keuangan. Manipulasi yang paling sering dilakukan adalah overstate laba. Hal ini karena laba dapat mencerminkan keinerja opersional perusahaan dan menjadi perhatian bagi pengguna laporan keuangan dalam menilai perusahaan.

Kinerja perusahaan akan memperngaruhi harga saham, sehingga menjadi alasan tambahan bagi manajemen melakukan manipulasi laporan keuangan apabila tidak mampu mencapai apa yang diinginkan. Kesempatan untuk dapat memilih beberapa metode akuntansi membuka peluang manajer melakukan manipulasi laporan keuangan. Oleh kerena itu, salah satu cara untuk menghindari manipulasi laporan keuangan adalah dengan menggunakan prinsip akuntansi konservatif.

5. MekanismeCorporate Governace

Dalam Kurniawan (2012) terdapat beberapa definisi mengenai corporate governance, dintaranya sebagai berikut:

✎0

“Corporate governance relates to the internal means by which corporations are operated and controlled. While goverments play a central role and shaping the legal, institutional and regulatory climate within which individual corporate governance system are developed, the main

responsibility lies with the private sector”.

Sedangkan Berlin Initiative Code berpendapat bahwa corporate governanceadalah:

“Corporate governance describe the legal and factual regulatory framework

for managing and supervising a company”.

Kemudian menurut Recommendation Of Federation Of Companies, Corporate Governanceadalah:

“The organization of the administration and management of companies,

which is better known under the term “corporate governace,” has to meet the

expectations of the shareholders and the requrements of the economic

process”.

Selanjutnya definisi corporate governance menurut Cadbury Comite dalam Jama’an (2008) adalah:

“seperangkat peraturan yang mengatur hubungan antara pemegang saham,

✏ ✑

menciptakan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders)”.

Corporate governace merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investor/minority shareholders)

dari ekspropriasi yang dilakukan oleh para manjer dan pemegang saham pengendali (insider)dengan penekanan pada mekanisme legal (Wawo,2013). Pendekatan legal dari corporate governance adalah proteksi investor eksternal(outside investors), baik pemegang saham maupun kreditor, melalui system legal yang dapat diartikan dengan hukum dan pelaksanaanya (Wawo,2013).

Menurutbaridwan dalam Jama’an (2008) prinsip-prinsip pokokcorporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governanceadalah sebagai berikut:

a. Transparancy

✒ ✒

b. Accountability

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban dalam perusahaan, sehingga pengelolaan perusahaan dapat terlaksana secara efektif dan efisien. Manajemen harus membuat job description yang jelas kepada semua karyawan dan menegaskan fungsi-fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggung jawabnya serta kewenangannya dalam setiap kebijakan perusahaan.

c. Responsibility

Yaitu menyadari bahwa ada bagian-bagian perusahaan yang membawa dampak pada lingkungan dan masyarakat pada umumnya. Di sini perusahaan harus memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Perusahaan harus apresiatif dan proaktif terhadap setiap gejolak sosial masyarakat dan setiap yang berkembang di masyarakat.

d. Independency

✓ ✔

juga harus untung. Semuanya harus untung dan tidak ada satu pun yang dirugikan.

e. Fairness

Yaitu semacam kesetaraan atau perlakuan yang adil di dalam memenuhi hak dan kewajibannya terhadap stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perusahaan harus membuat sistem yang solid untuk membuat pekerjaan semuanya seperti yang diharapkan. Dengan pekerjaan yang fair tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua orang yang punya kepentingan terhadap keberlangsungan bisnis kita.

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol/pengawasan terhadap keputusan tersebut. Jama’an (2008) menyatakan bahwa terdapat 2 mekanisme untuk dapat membantu menyamakan perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan GCG, diantaranya mekanisme pengendalian internal perusahaan dan mekanisme pengendalian eksternal berdasarkan pasar.

✕ ✖

pemegang saham dan manajer adalah kontrak insentif jangka panjang. Kontrak jangka panjang ini dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan atau kemakmuran pemegang saham meningkat, salah satunya dengan cara memberikan kepemilikan saham kepada manajer. Dengan demikian, manajer akan termotivasi untuk meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

Mekanisme pengendalian eksternal berdasarkan pasar adalah pengendalian perusahaan yang dilakukan oleh pasar menurut teori pasar untuk pengendalian perusahaan (Market For Corporate Control), pada saat diketahui bahwa manajemen berperilaku menguntungkan diri sendiri, kinerja perusahaan akan menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok manajer lain akan menggantikan manajer yang sedang memegang jabatan. Dengan demikian bekerjanya market for corporate control bisa menghambat tindakan menguntungkan diri manajer sendiri.

✗ ✘

Laporan keuangan yang dibuat berdasarkan angka-angka akuntansi diharapkan berperan besar dalam meminimalkan konflik antara berbagai pihak yang berkepentingan dalam perusahaan (Jama’an, 2008).

Dalam hubungannya dengan jenis informasi yang disajikan dalam laporan keuangan perusahaan, terdapat dua jenis sifat informasi yang diungkapkan, diantaranya adalah informasi yang bersifat mandatory disclosure, yaitu merupakan informasi yang harus diungkapkan dalam laporan keuangan kerena memang diwajibkan oleh peraturan atau undang-undang. Kemudian informasi yang bersifat voluntary disclosure, yaitu merupakan jenis informasi yang secara sukarela diungkapkan di dalam laporan keuangan yang bertujuan untuk menambah kegunaan informasi mengenai kekayaandan hasil operasi suatu perusahaan kepada para pemakai laporan keuangannya.

✙6

sistem pengelolaan perusahaan yang baik untuk mencapai tujuan dan mengawasi kinerja perusahaan (Sulistiyowatiet al.,2010).

Mekanisme tata kelola perusahaan yang diterapkan oleh perusahaan haruslah mampu mengurangi asimetri informasi melalui pengungkapan informasi dalam laporan keuangan dengan benar dan jelas. Sistem keuangan yang baik akan menghasilkan yaitu: pertama, informasi yang luas dan murah yang dapat memfasilitasi pemonitoran oleh pemegang saham secara efektif, dan kedua, memungkinkan bagi dewan komisaris untuk meningkatkan nilai pemegang saham melalui pemberian saran, penentuan keputusan-keputusan dan aktivitas-aktivitas manajerial. Sehingga dapat disimpulkan bahwa pelaporan keuangan merupakan salah satu kunci dalam mekanisme perusahaan yang berfungsi meningkatkan akuntabilitas dan nilai perusahaan. Dalam penelitian ini, elemen-elemen yang terkandung dalam pengukuran mekanisme tata kelola perusahaan adalah:

a. Kepemilikan Institusional

✚ ✛

demikian akan semakin membatasi manajemen dalam memainkan angka-angka dalam laporan keuangan. (Sriwedari, 2009).

b. Kepemilikan Manajerial

Jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham yang dikelola. Kepemilikan manajerial merupakan salah satu isu penting dalam teori keagenan sejak dipublikasikan oleh Sriwedari (2009), yang menyatakan bahwa dengan semakin besarnya proporsi kepemilikan manajerial dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Sedangkan menurut Widarjo et al.,(2010) kepemilikan manajerial adalah situasi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemilik atau pemegang saham perusahaan.

✜8

c. Komite Audit

Komite audit merupakan komite yang ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota independen, yang memiliki tugas untuk memberikan pengawasan auditor, memastikan manajemen melakukan tindakan korektif yang tepat terhadap hokum dan regulasi (Suryono dan Prastiwi, 2011). Peraturan mengenai komite audit dikeluarkan oleh Bapepam pada Mei 2000, melalui SE/03/PM/2000, Keputusan Ketua Bapepam Kep-29/PM/2004, Peraturan Bapepam-LK No. IX. 1.5, Peraturan Bank Indonesia No.8/4/PBI/2006, Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-09/MBU/2012.

Berdasarkan peraturan ini dijelaskanbahwa komite audit harus memiliki sekurang-kurangnya 3 (tiga) orang anggota, seorang diantaranya merupakan komisaris independen yang sekaligus merangkap sebagai ketua komite audit, sedang anggota lainnya merupakan pihak ekstern yang independen di mana sekurang-kurangnya satu diantaranya memiliki kemampuan dibidang akuntansi dan atau keuangan (Wardhaniet et al.,2010).

✢9

yang material di bidang keuangan dan implikasi hukumnya, dan merekomendasikan seleksi auditor eksternalnya(Jama’an, 2008).

d. Komisaris Independen

Di dalam Undang-undang Nomor 40 Tahun 2007 tentang perseroan terbatas komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak semata-mata demi kepentingan perusahaan (Task Force Komite Nasional Kebijakan

Corporate Governance).

Dewan komisaris adalah pihak yang berperan penting dalam menyediakan laporan keuangan perusahaan yang reliable. Proporsi anggota independen dalam dewan komisaris dapat dikatakan sebagai indikator independensi dewan dari manajemen. Kehadiran komisaris independen dalam dewan dapat menambah kualitas aktivitas pengawasan dalam perusahaan, karena mereka tidak terafiliasi dengan perusahaan sebagai pegawai (Andarini dan Januarti,2010).

✣0

tidak melakukan kecurangan. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yanggood corporate governance.

6. Ukuran Perusahaan (Firm Size)

Para peneliti masih belum memiliki tolak ukuran yang jelas mengenai ukuran perusahaan. Kimet al., (2003) membagi ukuran perusahaan menjadi 3 yaitu small (kecil), medium (sedang) dan large (besar) berdasarkan market value perusahaan. Sedangkan Jama’an (2008) melihat ukuran perusahaan dari nilai total asset.

7. Kualitas Kantor Akuntan Publik

Kantor Akuntan Publik (KAP), yang dimaksud berkualitas dalam penelitian ini mengacu pada Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 yang mengatur Jasa Akuntan Publik sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 yang mengatur kembali Jasa Akuntan Publik dengan mengganti Keputusan Menteri Keuangan dengan Peraturan Menteri Keuangan Nomor : 17 Tahun 2008 tentang Jasa Akuntan Publik pasal 1 dan termaksud pula di dalam UU Nomor 5 Tahun 2011 tentang akuntan publik.

✤ ✥

B. PENGEMBANGAN HIPOTESIS 1. Mekanisme Corporate Governance

Corporate governance digunakan sebagai sistem dan struktur yang mengatur hubungan antara manajemen dengan pemilik baik mayoritas maupun minoritas. Penerapan Corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham terutama pemegang saham minoritas. Pelaksanaan corporate governance diharapkan dapat meningkatkan kualitas laporan keuangan yang akhirnya dapat meningkatkan daya informasi akuntansi. Kualitas laporan keuangan dapat diukur dari reaksi pasar atas pengumuman laporan keuangan (Wawo, 2010). a. Kepemilikan Institusional

✦ ✧

penelitian yang diungkapkan oleh Rustiarini (2010) yang menyatakan bahwa dalam proporsi yang besar kepemilikan intitusional dapat mempengaruhi nilai perusahaan yang diwujudkan dengan terciptanya pengawasan yang efektif sehingga laporan keuangan yang dibuat memiliki integritas yang tinggi.

Dari penjelasan diatas dapat dilihat bahwa semakin banyak proporsi kepemilikan institusional yang dapat mendorong manajer untuk memfokuskan perhatiaannya terhadap kinerja perusahaan dan dapat mempengaruhi nilai perusahaan yang diwujudkan dengan terciptanya pengawasan yang efektif sehingga laporan keuangan yang dibuat manajemen memiliki integritas yang tinggi. Sehingga hipotesis yang diajukan dalam penelitian ini yaitu:

H1: Proporsi kepemilikan institusional berpengaruh positif terhadap

integritas laporan keuangan. b. Kepemilikan Manajerial

★ ★

melakukan tindakan yang tidak memberikan banyak manfaat bagi perusahaan, manajer akan cenderung memanfaatkan sumber-sumber perusahaan untuk kepentingannya sendiri.

Hasil penelitian yang dilakukan oleh Safiq (2010) menyimpulkan bahwa terdapat hubungan antara kepemilikan manajerial dengan konservatisme akuntansi (integritas laporan keuangan).

H2: Proporsi kepemilikan manajerial berpengaruh negatif terhadap

integritas laporan keuangan. c. Komite Audit

Menurut Komite Nasional Good Corporate Governance (KNGCG) (2002), Komite audit merupakan komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atas proses laporan keuangan dan audit ekstern. Dalam hal pelaporan keuangan, peran dan tanggungjawab komite audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijaksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal.

✩ ✪

perusahaan yang tidak membentuk komite audit independen. Gayatri (2013) menunjukan bahwa komite audit berpengaruh positif terhadap integritas laporan keuangan. Hal ini senada dengan Wawo (2010:4) yang menemukan bahwa perusahaan yang tidak ada kecurangan lebih mungkin memiliki komite audit dibanding yang ada kecurangan.

Dari referensi diatas, perusahaan yang memiliki komite audit cenderung memiliki integritas laporan keuangan yang tinggi, karena cenderung tidak adanya kecurangan, dibandingkan dengan perusahaan yang tidak memiliki komite audit. Sehingga hipotesis yang diajukamn dalam penelitian ini adalah sebagai berikut:

H3 : Komite audit berpengaruh positif terhadap integritas laporan

keuangan.

d. Komisaris Independen

✫ ✬

memperhatikan risiko perusahaan dibandingkan proporsi komisaris independen yang rendah (Maizarohet al.,2011).

Dari hasil penelitian sebelumnya yang menunjukan bahwa perusahaan dengan proporsi komisaris independen yang tinggi memiliki integritas laporan keuangan yang tinggi, karena mereka lebih memperhatikan resiko perusahaanya. Sehingga hipotesis yang diajukamn dalam penelitian ini adalah sebagai berikut:

H4 : Proporsi komisaris independen berpengaruh positif terhadap

integritas laporan keuangan. e. Ukuran perusahaan

Nuryaman (2009) mengungkapkan perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Semakin besar suatu perusahaan, maka perusahaan akan menghadapi biaya politik yang tinggi, perusahaan besar akan menghadapi tuntutan lebih besar dari para stakeholder untuk menyajikan laporan keuangan yang lebih transparan.

✭6

informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak dan perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga akan lebih berhati-hati dalam melakukan pelaporan keuangan. Berbeda dengan perusahaan kecil yang cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor menanamkan modalnya pada perusahaan tersebut.

Agnes Sawir (2004) menyatakan ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan. Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisasi, baik untuk obligasi maupun saham. Walaupun mereka memiliki akses, biaya penerbitan penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

✮ ✯

kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar utang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh laba dalam jumlah yang lebih banyak. Akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen. Dengan demikian maka hipotesis alternatif yang dikemukakan adalah sebagai berikut: H5: Ukuran Perusahaan (firm size) berpengaruh positif terhadap

integritas laporan keuangan. f. Kualitas Kantor Akuntan Publik

✰8

keahlian tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar pengaruh tersebut (Mayangsari, 2003).

Kombinasi antara faktor-faktor khusus perusahaan dan industri menghasilkan variasi permintaan terhadap monitoring serta konsekuensinya pada kualitas audit (Mayangsari, 2003). Spesialisasi industri yang dimiliki oleh kantor akuntan mempunyai dampak positif karena dapat meningkatkan audit fee (Francis dan Stokes 1986). Beberapa penelitian sebelumnya menunjukkan bahwa auditor menawarkan berbagai tingkat kualitas audit untuk merespon adanya variasi permintaan klien terhadap kualitas audit. Penelitian-penelitian sebelumnya membedakan kualitas auditor berdasarkan perbedaanbig five

dan non big five dan ada juga yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi kualitas audit ini seperti penelitian Mayangsari (2003).

✱9

Berdasarkan uraian di atas, hipotesis kualitas KAP badan usaha (jumlah patner izin akuntan) diharapkan dapat diterima. Dengan demikian,maka hipotesis yang dikemukakan adalah sebagai berikut: H6 : Kualitas kantor akuntan publik, badan usaha berpengaruh

✲0

C. Model penelitian

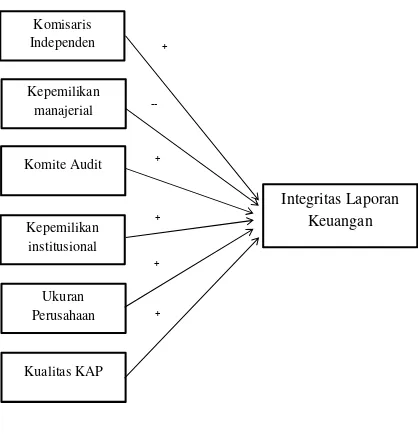

Variabel Independen Variabel Independen

Gambar 2.1 Model Penelitian

Komisaris

Independen

Ukuran

Perusahaan

Kepemilikan

institusional

Kualitas KAP

Komite Audit

Integritas Laporan

Keuangan

Kepemilikan

manajerial

--+

+

+ +

✳ ✴

BAB III

METODE PENELITIAN A. Objek penelitian

Objek dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang terdaftar di BEI merupakan perusahaan yang go public . Setiap perusahaan yang go piblic diwajibkan untuk mempublikasikan laporan keuangan tahunan sehingga data tersebut dapat diperoleh untuk penelitian ini.

B. Jenis dan Sumber data

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya melainkan melalui media perantara. Data tersebut dapat berupa laporan keuangan yang dipublikasikan oleh perusahaan, laporan tahunan perusahaan,laporan hasil RUPS, dan lain-lain. Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh dari mekanisme corporate governance, ukuran perusahaan dan kualitas kantor akuntan publik sebagai variabel independen terhadap integritas laporan keuangan sebagai variabel dependen.

✵ ✶

2014. Data diperoleh dari laporan keuangan tahunan perusahaan dan laporan tahunan perusahaan yang diambil dari situs www.BEI5000.com, kemudian situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id, Indonesian Capital Market Directory (ICMD), Fact Book dan diambil langsung dari Indonesian Capital Market Electronic Library (ICMEL) yang terdapat di Bursa Efek Indonesia.Dan sebagai data tambahan berupa daftar KAP yang diambil dari situs Institut Akuntan Publik Indonesia (IAPI).

C. Teknik Penentuan Sampel

Populasi adalah keseluruhan objek penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di BEI. Dengan periode pengamatan dari tahun 2011 sampai dengan tahun 2014. Sampel adalah sebagian atau wakil dari populasi yang diteliti. Pemilihan sampel berdasarkan

metode purposive sampling atau judgement sampling yang merupakan tipe pemilihan sampel yang didasarkan atas pertimbangan pribadi (Nazir, 2011). Untuk memenuhi pembahasan permasalahan dalam penelitian ini maka sampel yang dipilih adalah sampel dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI, dengan kriteria terdaftar sebagai perusahan publik selama periode 1 Januari 2011 sampai31 Desember 2014

✷ ✸

a. Laporan keuangan (audited) atau laporan tahunan (apabila laporan keuangan tidak diperoleh) untuk periode yang berakhir pada tanggal 31 Desember 2011 sampai dengan 31 Desember 2014.

b. Data susunan dewan komisaris dan komite audit.

c. Nama akuntan publik yang mengaudit laporan keuangan perusahaan, tertera dengan jelas pada laporan keuangan yang dipublikasikan di BEI. 3. Perusahaan yang terdaftar di BEI tidak melakukan transaksi akuisisi dan

merger selama 1 Januari 2011 sampai 31 Desember 2014. 4. Laporan keuangan disajikan dalam mata uang rupiah. D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah pengumpulan data sekunder, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini diperoleh dengan cara:

1. Penelusuran secara manual, untuk data dalam bentuk kertas hasil cetakan. Data yang disajikan dalam bentuk kertas hasil cetakan yang digunakan dalam penelitian ini antara lain berupa buku dan jurnal ilmiah.

2. Penelusuran dengan menggunakan komputer untuk data berbentuk data elektronik. Data ini antara lain berupa laporan keuangan yang terdapat di ICMEL BEI dan yang dipublikasikan di situs BEI yang berupa data elektronik dari internet.

✹ ✺

Variabel dependen dalam penelitian ini adalah integritas laporan keuangan. Dalam penelitian ini integritas laporan keuangan adalah laporan keuangan yang memenuhi kualitas reliability dan sesuai dengan prinsip akuntansi yang berterima umum. Integritas laporan keuangan diukur dengan menggunakan konservatisme. Alasan untuk menggunakan konservatisme sebagai proksi integritas laporan keuangan adalah konservatisme identik dengan laporan keuangan yang understate yang resikonya lebih kecil daripada laporan keuangan yang overstate sehingga laporan keuangan yang dihasilkan akan lebih reliabel, memenuhi kriteria karakteristik kualitatif informasi akuntansi sesuai dengan ketentuan SFAC No.2 Penman dan Zhang (2002).

Instrumen penelitian menggunakan model indeks conservatism yang dikemukakanJama’an (2008) yang menjelaskan kualitas laba yang dihasilkan tergantung dari pertumbuhan investasi perusahaan. Variabel pengukuran integritas laporan keuangan memiliki rumus sebagai berikut:

Keterangan:

Cit = Indeksconservatismperusahaan i pada tahun t.

RPit = Jumlah biaya riset dan pengembangan yang ada dalam laporan keuangan perusahaan i pada tahun t.

DEPRit = biaya depresiasi yang terdapat dalam laporan keuangan perusahaan i pada tahun t.

✻ ✻

NOAit = net operating assets, yang diukur dengan rumus kewajiban keuangan bersih (total utang + total saham + total dividen)– (kas + total investasi) perusahaan i pada tahun t.

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah mekanisme corporate governance yang didefinisikan sebagai suatu sistem yang terdiri dari proses pengelolaan dan proses pengawasan terhadap pengelolaan (Kurniawan,2012). Variabel ini merupakan variabel yang tidak diukur secara mandiri, tetapi diukur dengan menggunakan empat dimensi variabel, yaitu:

a. Kepemilikan Institusional (X1) adalah jumlah persentase hak suara yang dimiliki oleh institusi atau perusahaan. Kepemilikan institusional diukur dengan persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar.

b. Kepemilikan Manajerial (X2) adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham yang dikelola. Kepemilikan manajerial diukur dengan persentase kepemilikan saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (komisaris dan direksi) dari seluruh modal saham perusahaan yang beredar (Saputri, 2010:64).

✼ ✽

auditor, memastikan manajemen melakukan tindakan korektif yang tepat terhadap hokum dan regulasi. Komite aduit diukur dengan persentase jumlah komite audit yang berasal dari komisaris independen dari seluruh jumlah komite audit.

d. Komisaris Independen (X4) adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak semata-mata demi kepentingan perusahaan. Komisaris independen diukur dengan persentase anggota dewan komisaris independen dari seluruh jumlah komisaris perusahaan. Variabel independen.

e. Ukuran Perusahaan (firm size)(X5)

✾6

Kualitas kantor akuntan publik adalah kemampuan auditor untuk bersikap independen dan melaksanakan audit secara profesional, sebab KAP menjadi kurang tergantung secara ekonomi kepada klien. Variabel ini menggunakan ukuran KAP proporsi jumlah patner dalam badan usaha persekutuan paling sedikit 3 (tiga) rekan yang mempunyai nomor izin akuntan dan atau 75 % dari jumlah patner adalah akuntan publik yang diukur dengan menggunakan variabel dummy dan diberi nilai 1 jika patner sekutu mempunyai nomer izin akuntan lebih dari 3 (tiga) orang dan 0 jika jumlah sekutu akuntan kurang dari 3 (tiga) rekan dan atau kurang dari 75 % jumlah patner adalah akuntan publik (Jama’an, 2008)

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistic yang perhitungannya dilakukan dengan menggunakan SPSS versi 16. Analisis ini bertujuan untuk menentukan pengaruh antara variabel mekanisme corporate governance, ukuran perusahaan dan kualitas kantor akuntan publik.

1. Statistik Deskriptif

47

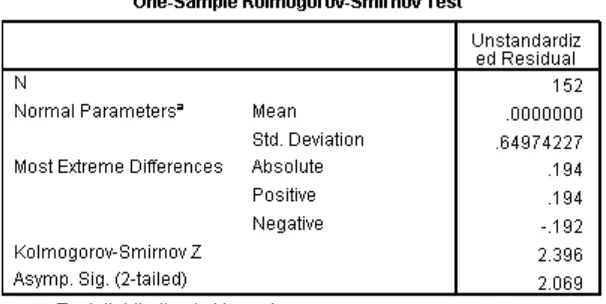

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketehui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011). Screening terhadap normalitas data merupakan langkah awal yang harus dilakukan untuk setiap analisis multivariate, khususnya jika tujuannya adalah inferensi. Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Yaitu perbedaan antara nilai prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol (Ghozali, 2011).

Dalam penelitian ini digunakan uji statisticKolmogorov-Smirnovyang merupakan salah satu alat pendeteksi normalitas data (Ghozali,2011). Suatu distribusi data dikatakan normal apabila nilai signifikansi > 0,05. b. Uji Multikolinieritas

48

variabel independen lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF≥ 10 (Ghozali, 2011).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada period e t-1 (sebelumnya). Jika terjadi korelasi, maka ada dinamakan problem autokorelasi (Ghozali, 2011). Dalam penelitian ini digunakan uji Durbin-Watson (DWtest) dengan ketentuan niali d terletak antara dU dan (4-dU) maka tidak terdapat autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi, ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan kepengamatan lain tetap, maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas (Ghozali,2011). Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Dalam penelitian ini, uji heteroskedastisitas menggunakan uji glejser. Pengujian ini dilakukan dengan meregresi nilai absolut residual terhadap variabel independen. Uji ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 0,05 yang tidak mengandung adanya heteroskedastisitas (Imam Ghozali, 2011).

49

Metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda, yaitu regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Adapun rumus regresi berganda sebagai berikut.

Y = α+ βX1+ βX2+ βX3+βX4+ βX5+ βX6+e

Dimana:

Y = Integritas Laporan Keuangan α = Konstanta, harga Y bilaX= 0

β = Koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel terikat (Y) yang didasarkan pada variabel bebas (X)

X1 = Kepemilikan Instituisonal X2 = Kepemilikan Manajerial X3 = Komite Audit

X4 = Komisaris Independen

X5 = Kualitas KAP Badan Usaha Jumlah Patner dan Izin Akuntan X6 = Ukuran Perusahaan (Firm Size) sebagai Variabel Kontrol

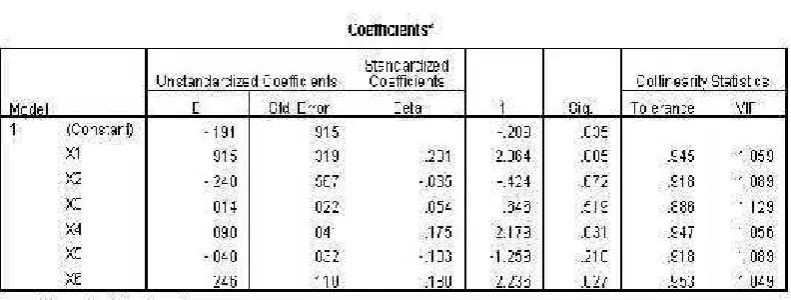

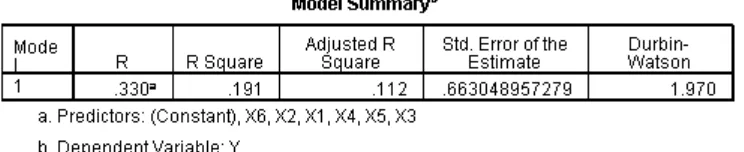

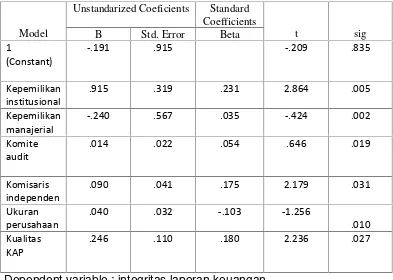

e = Error Pengujian hipotesis dilakukan melalui uji koefisien determinan Adjusted R Square (Adj R2), uji F dan uji t.

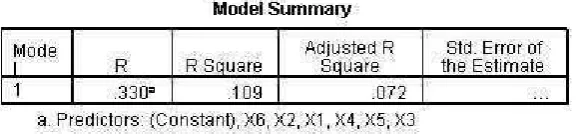

a. Uji Koefisien Determinasi (Adjusted R2)

50

dependen. Nilai Adjusted R2 adalah diantara nol dan satu. Jika nilai

Adjusted R2 berkisar hampir satu, berarti semakin kuat kemampuan variabel independen dalam menjelaskan variabel dependen dan sebaliknya jika nilaiAdjusted R2semakin mendekati angka nol, berarti semakin lemah kemampuan variabel independen dalam menjelaskan variabel dependen (Ghozali,2011)

b. UjiF(Uji Simultan)

Uji ini pada dasarnya menunujukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen (Ghozali,2011). Jika nilai signifikansi F < 0,05 maka terdapat pengaruh secara bersamaan variabel independen terhadap variabel dependen.

c. Ujit

✿❀

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan dibahas mengenai deskripsi data, uji asumsi klasik, pengujian hipotesis dan pembahasan tentang penelitian yang dilakukan. Penelitian ini menggunakan model analisisregresi berganda yang dibantu dengan software

SPSS for Windows.

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur dengan tahun penelitian 2011, 2012, 2013 dan 2014. Pengumpulan data yaitu menggunakan teknik dokumentasi, yaitu dengan melihat dokumen yang sudah terjadi (laporan keuangan dan laporan audit perusahaan). Laporan keuangan tahunan perusahaan diperoleh dari akses website Bursa Efek Indonesia (www.idx.co.id) dalam kurun waktu Tahun 2011 – 2014. Penarikan sampel penelitian ini dilakukan dengan menggunakan metode purposive sampling yaitu pemilihan sampel tidak secara acak, tetapi dengan menggunakan kriteria-kriteria tertentu yang ditetapkan peneliti yaitu perusahaan manufaktur yang terdapat di BEI Tahun 2011 - 2014. Dalam penentuannya ditetapkan kriteria sebagai berikut:

❁ ❂

2. Perusahaan memiliki data yang lengkap terkait dengan variabel yang digunakan dalam penelitian ini, yang dimaksud lengkap adalah perusahaan harus memiliki data sebagai berikut:

a. Laporan keuangan (audited) atau laporan tahunan (apabila laporan keuangan tidak diperoleh) untuk periode yang berakhir pada tanggal 31 Desember 2011 sampai dengan 31 Desember 2014.

b. Data susunan dewan komisaris dan komite audit.

c. Nama akuntan publik yang mengaudit laporan keuangan perusahaan, tertera dengan jelas pada laporan keuangan yang dipublikasikan di BEI.

3. Perusahaan yang terdaftar di BEI tidak melakukan transaksi akuisisi dan merger selama 1 Januari 2011 sampai 31 Desember 2014.

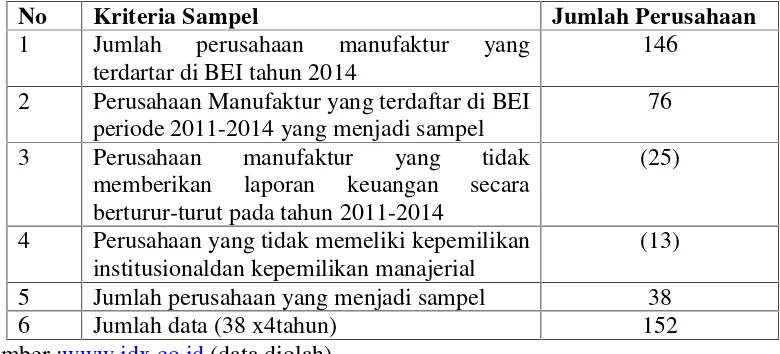

4. Laporan keuangan disajikan dalam mata uang rupiah. TABEL 4.1

RINGKASAN PENGAMBILAN SAMPEL

No Kriteria Sampel Jumlah Perusahaan

1 Jumlah perusahaan manufaktur yang terdartar di BEI tahun 2014

146 2 Perusahaan Manufaktur yang terdaftar di BEI

periode 2011-2014 yang menjadi sampel

76 3 Perusahaan manufaktur yang tidak

memberikan laporan keuangan secara berturur-turut pada tahun 2011-2014

(25)

4 Perusahaan yang tidak memeliki kepemilikan institusionaldan kepemilikan manajerial

(13) 5 Jumlah perusahaan yang menjadi sampel 38

6 Jumlah data (38 x4tahun) 152

❃ ❄

Berdasarkan tabel diatas menunjukan jumlah perusahaan manufaktur selama kurun waktu 4 tahun yaitu dari tahun 2011 hingga tahun 2014 yang terdaftar di Bursa Efek Indonesia (BEI) berjumlah 76 perusahaan, namun perusahaan yang sesuai kriteria dan menjadi sampel dalam penelitian ini berjumlah 38 perusahaan sehingga total data yang akan diolah yaitu152.

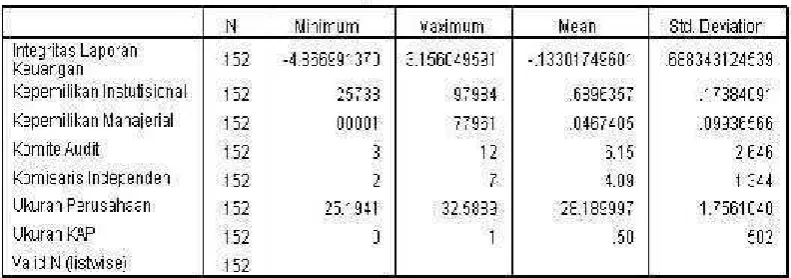

B. Hasil Dan Analisis Data

Penelitian ini menguji pengaruh mekanisme corporate governance

ukuran perusahaan dan kualitas kantor akuntan publik terhadap integritas laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai2014. Dalam penelitian ini variabel independen yang dipakai adalah integritas laporan keuangan. Variabel dependen yang digunakan dalam penelitian ini adalahkepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, ukuran perusahaan dan ukuran KAP yang telah diterbitkan oleh BEI. Selanjutnya hasil analisis data penelitian dapat dilihat sebagai berikut:

1. Uji Statistik Deskriptif