(Studi Empiris pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Klaten)

THE INFLUENCE OF TAXPAYER AWARENESS, TAXPAYER

ENVIRONMENT, TAXPAYER RELIGIOSITY AND EXPEDIENCY TAX ID

NUMBER ON TAXPAYERS COMPLIANCE

(Empirical Study on Individual Taxpayers Registered in Kantor Pelayanan

Pajak Pratama Klaten)

Disusun Oleh:

LADY AYU ANGGRAENI 20130420408

FAKULTAS EKONOMI DAN BISNIS

(Studi Empiris pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Klaten)

THE INFLUENCE OF TAXPAYER AWARENESS, TAXPAYER

ENVIRONMENT, TAXPAYER RELIGIOSITY AND EXPEDIENCY TAX ID

NUMBER ON TAXPAYERS COMPLIANCE

(Empirical Study on Individual Taxpayers Registered in Kantor Pelayanan

Pajak Pratama Klaten)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

LADY AYU ANGGRAENI 20130420408

FAKULTAS EKONOMI DAN BISNIS

(HR.Turmudzi)

“Allah akan meninggikan orang

-orang yang beriman diantara kamu dan

orang-orang yang berilmu pengetahuan beberapa derajat. Dan Allah Maha mengetahui

apa yang kamu

kerjakan” (Q.S Al

-Mujadillah: 11)

“Dan orang mukmin yang paling sempurna imannya adalah mereka yang paling

baik akhlaknya”

(HR.Ahmad)

“Sebaik

-baiknya manusia adalah yang paling bermanfaat bagi sesamanya

” (HR.

Thabrani)

“Jika kamu berbuat baik (berarti)

kamu berbuat baik bagi dirimu sendiri dan jika

kamu berbuat jahat, maka (kejahatan) itu bagi dirimu sendiri” (Q.S Al

-Isra: 7)

“Dan berbuat baiklah, karena sesungguhnya Allah menyukai orang

-orang yang

berbuat baik”

(QS. Al-Baqarah: 195)

“Sesungguhnya

bersama kesukaran itu ada keringanan. Karena itu bila kau

sudah selesai (mengerjakan yang lain). Dan berharaplah kepada Tuhanmu” (Q.S

Al Insyirah: 6-8)

“

Dan Allah tidak menjadikan pemberian bala bantuan itu melainkan sebagai

kabar gembira bagi kemenanganmu, dan agar tenteram hatimu karenanya. Dan

kemenanganmu itu hanyalah dari Allah Yang Maha Perkasa lagi Maha

Tiada yang Maha Pengasih lagi Maha Penyayang selain engkau Allah SWT.

Taburan cinta dan kasih sayang-Mu telah memberikan kekuatan, membekaliku

dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta

kemudahan yang engkau berikan akhirnya saya bisa menyelesaikan skripsi ini.

Skripsi ini ku persembahkan untuk:

Kedua orang tuaku, mama dan papa yang selalu mengiringi setiap langkahku

dengan doa dan kasih sayang yang tiada henti-hentinya. Terimakasih atas

dukungan moril dan materiil yang diberikan kepadaku.

Adikku yang senantiasa memberikan dukungan, semangat, dan doa untuk

keberhasilan skripsi ini.

Untuk segenap keluarga besar yang selalu memberikan semangat dan

motivasi untuk kelancaran skripsi ini.

Bapak dan Ibu dosen UMY yang selama ini dengan ikhlas meluangkan

waktu untuk menuntun dan mengarahkanku, memberikan pelajaran yang

tiada ternilai harganya. Terimakasih banyak Bapak dan Ibu dosen jasa

kalian tak akan terlupakan.

Terimakasih untuk dosen pembimbing skripsiku Bapak Afrizal Tahar, S.H.,

S.E., M.Acc., Ak., CA yang telah memberikan bimbingan, saran, serta

masukan dalam penyusunan skripsi ini sehingga menjadi sebuah skripsi yang

lebih baik.

Untuk teman-teman kos aku Wisma Dentisia yang selalu memberikan

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B. Batasan Masalah Penelitian ... 10

C.Rumusan Masalah ... 11

D.Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

5. Wajib Pajak ... 23

6. Kesadaran Wajib Pajak ... 25

7. Lingkungan Wajib Pajak ... 26

8. Sikap Religiusitas Wajib Pajak ... 27

9. Kemanfaatan NPWP ... 29

10.Kepatuhan Wajib Pajak ... 31

B.Penelitian Terdahulu dan Penurunan Hipotesis ... 35

1. Kesadaran Wajib Pajak dan KepatuhanWajib Pajak ... 35

2. Lingkungan Wajib Pajak dan Kepatuhan Wajib Pajak ... 36

3. Sikap Religiusitas dan Kepatuhan Wajib Pajak ... 37

4. Kemanfaatan NPWP dan Kepatuhan Wajib Pajak ... 38

C.Model Penelitian ... 40

BAB III METODE PENELITIAN ... 41

A.Objek dan Subjek Penelitian ... 41

B. Jenis Data ... 41

C.Teknik Pengambilan Sampel ... 42

D.Teknik Pengumpulan Data ... 42

E. Definisi Operasional Variabel Penelitian ... 43

1. Variabel Independen ... 43

a. Kesadaran Wajib Pajak ... 43

b. Lingkungan Wajib Pajak ... 43

c. Sikap Religiusitas Wajib Pajak ... 44

d. Kemanfaatan NPWP ... 44

2. Variabel Dependen ... 44

F. Analisis Data ... 45

1. Uji Kualitas Data ... 45

a. Uji Validitas ... 45

c. Uji Multikolinearitas ... 47

3. Uji Hipotesis dan Analisis Data ... 48

a. Regresi Linier Berganda ... 48

b. Uji t (Uji Parsial) ... 49

c. Uji F (Uji Simultan) ... 49

d. Uji Koefisien Determinasi ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

A.Gambaran Umum Objek Penelitian ... 51

B.Analisis Karakteristik Responden ... 52

C.Statistik Deskriptif ... 55

D.Uji Kualitas Data ... 56

E. Uji Asumsi Klasik ... 58

F. Analisis Regresi Linier Berganda ... 61

G.Uji Parsial (Uji t) ... 63

H.Uji Simultan (Uji F) ... 66

I. Uji Koefisien Determinasi (R2) ... 66

J. Pembahasan ... 67

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 74

A. Simpulan ... 74

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

DAFTAR PUSTAKA

4.1 Tingkat Pengembalian Kuesioner ... 52

4.2 Responden Berdasarkan Pendidikan Terakhir ... 53

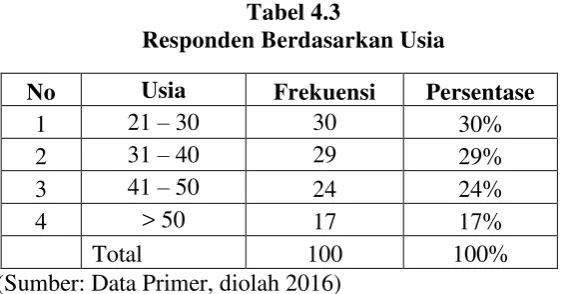

4.3 Responden Berdasarkan Usia ... 53

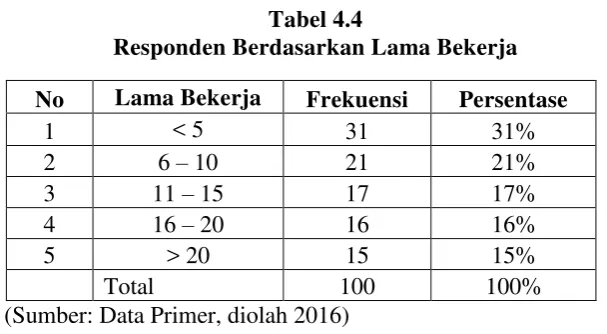

4.4 Responden Berdasarkan Lama Bekerja ... 54

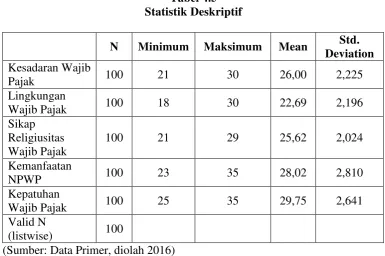

4.5 Statistik Deskriptif ... 55

4.6 Hasil Uji Validitas ... 56

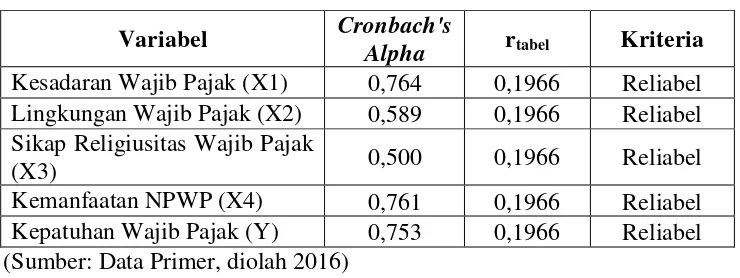

4.7 Hasil Uji Reliabilitas ... 58

4.8 Hasil Uji Normalitas ... 59

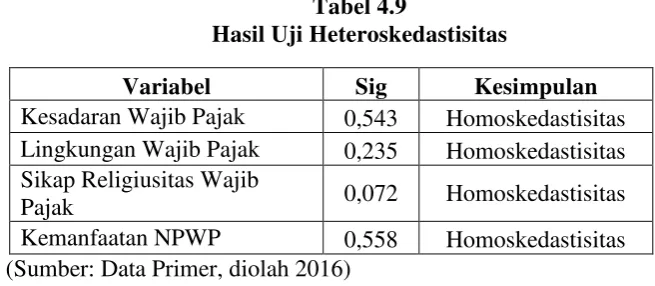

4.9 Hasil Uji Heteroskedastisitas ... 59

4.10 Hasil Uji Multikolinearitas ... 61

4.11 Hasil Uji Regresi Linier Berganda ... 62

4.12 Hasil Uji Hipotesis (Uji t) ... 63

4.13 Hasil Uji Simultan (Uji F) ... 66

6.2 Tabulasi Data ... 92

6.3 Hasil Uji Regresi ... 96

6.4 Tabel r ... 107

6.5 Tabel F ... 112

6.6 Surat Ijin Penelitian ... 118

yang terdaftar di Kantor Pelayanan Pajak Pratama Klaten. Penelitian ini menguji faktor-faktor pada kepatuhan Wajib Pajak mulai dari kesadaran Wajib Pajak, lingkungan Wajib Pajak, sikap religiusitas Wajib Pajak, dan kemanfaatan NPWP. Pengumpulan data pada penelitian ini menggunakan media kuesioner. Kuesioner diberikan kepada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Klaten. Teknik pengambilan sampel menggunakan convenience sampling

sebanyak 113 kuesioner yang dibagikan dan 100 kuesioner yang sempurna dan dapat diolah. Data yang dikumpulkan diolah dengan menggunakan analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa kesadaran Wajib Pajak, sikap religiusitas Wajib Pajak, dan kemanfaatan NPWP berpengaruh positif terhadap kepatuhan Wajib Pajak, sedangkan lingkungan Wajib Pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Kata Kunci : Kepatuhan Wajib Pajak, Kesadaran Wajib Pajak, Lingkungan Wajib

Kantor Pelayanan Pajak Pratama Klaten. This research tests the factors on the taxpayer’s compliance from the taxpayer’s awareness, taxpayer’s environment, taxpayer’s attitudes of religiosity and expediency of tax ID number. The data collection in this research uses questionnaire. The questionnaire was distributed to individual taxpayers in Kantor Pelayanan Pajak Pratama Klaten. The sampling technique uses convenience sampling with 113 questionnaires distributed and 100 perfect questionnaires and can be processed. The collected data is processed by using multiple linear regression analysis. The result of this research shows that the taxpayer’s awareness, taxpayer’s attitudes of religiosity and expediency of tax ID number give positive influence on taxpayer’s compliance. On the other hand, the taxpayer’s environment has no influence on taxpayer’s compliance.

Keywords : Taxpayer’s compliance, Taxpayer’s awareness, Taxpayer’s

environment, Taxpayer’s attitudes of religiosity, Expediency of tax

A.Latar Belakang

Pembangunan nasional dalam suatu negara sangatlah diperlukan,

sehingga diperlukan kerjasama yang baik antara pemerintah dan masyarakat.

Hal ini dilakukan untuk meningkatkan kesejahteraan masyarakat. Salah satu

tujuan pemerintah negara Indonesia yang tertuang dalam Pembukaan

Undang-undang Dasar 1945 adalah untuk memajukan kesejahteraan umum.

Kesejahteraan bagi seluruh rakyat Indonesia yang dapat diwujudkan dengan

menjalankan pemerintahan yang baik dan melaksanakan pembangunan di

segala bidang, tentunya dengan didukung oleh sumber pembiayaan yang

memadai.

Salah satu sumber pembiayaan negara adalah pajak, dimana pajak

merupakan sumber penerimaan utama negara yang digunakan untuk

membiayai pengeluaran pemerintah dan pembangunan nasional. Sumber

penerimaan negara di dalam Anggaran Pendapatan dan Belanja Negara

(APBN) berasal dari pajak yang dikelola oleh pemerintah pusat, sedangkan

sumber penerimaan daerah di dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) berasal pajak yang dikelola oleh pemerintah daerah (Marjan, 2014).

Semakin besar pengeluaran pemerintah yang digunakan untuk pembangunan

Menurut Pasal 1 angka 1 UU No 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat. Kewajiban membayar pajak juga tertuang dalam Q.S

At-Taubah ayat 29 yang artinya:

“Perangilah orang-orang yang tidak beriman kepada Allah dan hari kemudian, mereka yang tidak mengharamkan apa yang telah diharamkan Allah dan Rasul-Nya dan mereka yang tidak beragama dengan agama yang benar (agama Allah), (yaitu orang-orang) yang telah diberikan kitab, hingga mereka membayar jizyah (pajak) dengan

patuh sedang mereka dalam keadaan tunduk”.

Saat ini peningkatan dari sektor pajak sebagai salah satu sumber

penerimaan negara yang masih sangat dimungkinkan dan memiliki peluang

yang sangat luas. Hal ini dapat dilihat dari jumlah Wajib Pajak baik Wajib

Pajak Orang Pribadi maupun Wajib Pajak Badan yang setiap tahunnya semakin

bertambah seiring bertambahnya jumlah penduduk dan kesejahteraan

masyarakat (Aryobimo, 2012). Sebagian besar masyarakat masih memiliki

kesadaran Wajib Pajak yang rendah, sehingga hal ini dapat mengurangi

penerimaan pajak negara bahkan dapat merugikan negara.

Kasus salah seorang Wajib Pajak berinisial ZS menjadi salah satu bukti

bahwa kepatuhan Wajib Pajak dalam membayar pajak di Indonesia masih

rendah. ZS merupakan penanggung pajak CV GSP yang terdaftar di KPP

tunggakan pajak dalam jumlah yang besar. Direktorat Jenderal Pajak (DJP)

akhirnya melepaskan ZS dari Rumah Tahanan Negara kelas II A Pondok

Bambu Jakarta Timur. ZS dibebaskan karena telah membayar tunggakan

pajaknya lebih dari Rp 325 juta (Yudha dan Indrawan, 2015).

Kasus serupa juga dialami RY seorang pengusaha di bidang produksi

sepatu yang diserahkan ke Lembaga Permasyarakatan Bulak Kapal, Bekasi

oleh penyidik Kejaksaan Negeri Bekasi karena melakukan tindak pidana

perpajakan dengan kerugian negara sebesar Rp 1,6 miliar. Hal ini dilakukan

karena upaya DJP tidak membuahkan hasil (Warsono, 2015). Dua kasus

tersebut mengindikasikan bahwa kepatuhan Wajib Pajak di Indonesia masih

rendah. Jika hal ini tidak ditindaklanjuti secara hukum, maka dapat

menghambat pembangunan nasional di Indonesia.

DJP Kementerian Keuangan menyampaikan kepatuhan Wajib Pajak

masih rendah. Hal tersebut tercermin dari tax ratio atau perbandingan antara jumlah pajak yang terhimpun dalam Produk Domestik Bruto (PDB). Realisasi

penerimaan negara pada kuartal I 2016 hanya sebesar Rp 247,6 triliun atau

lebih rendah dibanding kuartal yang sama tahun sebelumnya Rp 284 triliun.

Realisasi tersebut terdiri dari penerimaan perpajakan Rp 204,7 triliun dan

penerimaan negara bukan pajak Rp 42,8 triliun (Afriyadi, 2015).

Hal serupa juga disampaikan oleh Direktur Jenderal Pajak Fuad

Rachmany yang mengatakan bahwa belum optimalnya penerimaan pajak di

Indonesia disebabkan oleh tiga hambatan, salah satunya adalah tingkat

membayar pajak masih sangat rendah. Fuad Rachmany menjelaskan bahwa

dari total 240 juta penduduk Indonesia, 110 juta adalah jumlah penduduk

Indonesia yang aktif bekerja, dari 110 juta pekerja, yang masuk dalam kategori

Wajib Pajak hanya berjumlah 60 juta karena pendapatannya dikenakan pajak.

Total 60 juta pekerja hanya 25 juta pekerja yang sudah membayar pajak

penghasilan sedangkan 35 juta masih bebas berkeliaran dan belum membayar

pajak, begitu juga dengan Wajib Pajak Badan (Syukro, 2013).

Penerimaan negara akan berkurang apabila Wajib Pajak tidak

menjalankan kewajibannya membayar pajak. Jika penerimaan pajak kecil,

maka pemerintah tidak dapat melaksanakan fungsinya dengan baik karena

adanya kendala biaya dalam melaksanakan fungsi tersebut. Oleh karena itu,

DJP telah menempuh berbagai cara untuk meningkatkan kepatuhan Wajib

Pajak, seperti sosialisasi, pendekatan persuasif, pelayanan yang lebih baik,

penegakan hukum, serta mengajak tokoh-tokoh bangsa dan masyarakat untuk

menjadi panutan dalam segara melaporan SPT Tahunan PPh-nya (Hadi, 2012).

Pemungutan pajak di Indonesia didasarkan atas Undang-undang Dasar

1945 Pasal 23A yang menyebutkan bahwa pajak dan pungutan lain yang

bersifat memaksa untuk keperluan negara diatur oleh undang-undang. Sistem

pemungutan pajak di Indonesia telah mengalami perubahan dari official

assessment system menjadi self assessment system sejak reformasi perpajakan

pada tahun 1983. Official assessment system merupakan suatu sistem

pemungutan pajak dimana yang menentukan besarnya pajak terutang adalah

sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk

menentukan sendiri besarnya pajak yang terutang (Budileksmana, 2000).

Self assessment system ini memberi kemudahan dan kepercayaan

kepada Wajib Pajak untuk menghitung, membayar, dan melaporkan sendiri

jumlah pajak terutang yang harus dibayarkan kepada otoritas perpajakan

(fiskus), oleh karena itu Wajib Pajak dituntut untuk berperan aktif dan positif

dalam memenuhi kewajiban perpajakannya. Dalam hal ini DJP diharapkan

dapat memberikan upaya-upaya yang dapat mendukung peran aktif Wajib

Pajak, seperti melakukan penyuluhan secara intensif, pelayanan yang baik, dan

upaya penegakan hukum (Budileksmana, 2001). Rahmawati (2015)

berpendapat bahwa berdasarkan self assessment system ini Wajib Pajak wajib

mendaftarkan diri pada kantor DJP yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak untuk dicatat sebagai Wajib Pajak

sekaligus mendapatkan NPWP, dimana fungsi utama NPWP adalah untuk

memenuhi kewajiban perpajakan dan untuk keperluan yang berhubungan

dengan dokumen perpajakan.

Kemudahan self assessment system ini dimanfaatkan oleh Wajib Pajak

yang tidak bertanggungjawab untuk mengurangi kewajiban pajak terutang yang

seharusnya ia bayarkan, dari sinilah muncul masalah ketidakpatuhan Wajib

Pajak. Hal ini dikarenakan kesadaran Wajib Pajak untuk memenuhi

kewajibannya kepada negara masih rendah. Selain itu, Arestanti, dkk (2016)

berpendapat bahwa masih banyak Wajib Pajak yang tidak menghitung sendiri

menyetorkan pajak terutangnya dan ada juga Wajib Pajak yang melakukan

pelaporan namun bukan karena kesadaran Wajib Pajak melainkan karena

adanya denda. Rahmawati (2015) menyatakan bahwa masalah kepatuhan pajak

merupakan masalah klasik yang dihadapi di hampir semua negara yang

menerapkan sistem perpajakan. Kepatuhan perpajakan menjadi penting karena

ketidakpatuhan secara bersamaan akan menimbulkan upaya penghindaran

pajak, seperti tax evasion dan tax avoidance, yang mengakibatkan

berkurangnya penyetoran dana pajak ke kas negara, dimana tax evasion sendiri

dapat diartikan sebagai penghindaran pajak yang dilakukan dengan cara yang

ilegal, sedangkan tax avoidance merupakan penghindaran pajak dengan cara

yang legal.

Menurut Jotopurnomo dan Mangoting (2013) kepatuhan Wajib Pajak

dipengaruhi oleh dua jenis faktor yaitu faktor internal dan faktor eksternal.

Faktor internal merupakan faktor yang berasal dari diri Wajib Pajak sendiri dan

berhubungan dengan karakteristik individu yang menjadi pemicu dalam

menjalankan kewajiban perpajakannya, seperti faktor pendidikan, faktor

kesadaran perpajakan, faktor pemahaman terhadap undang-undang dan

peraturan perpajakan, dan faktor rasional. Berbeda dengan faktor internal,

faktor eksternal adalah faktor yang berasal dari luar diri Wajib Pajak, seperti

situasi dan lingkungan di sekitar Wajib Pajak.

Usaha meningkatkan penerimaan negara di sektor pajak mempunyai

banyak kendala, antara lain tingkat kepatuhan Wajib Pajak yang masih rendah,

kecil dari yang seharusnya dan juga masih banyak Wajib Pajak yang tidak

melaporkan dan membayarkan pajaknya. Usaha memaksimalkan penerimaan

pajak tidak dapat hanya mengandalkan peran dari DJP maupun petugas pajak

saja, tetapi dibutuhkan peran aktif dari Wajib Pajak itu sendiri dimana Wajib

Pajak diharapkan memiliki kesadaran yang tinggi akan kewajiban

perpajakannya (Jotopurnomo dan Mangoting, 2013).

Kesadaran Wajib Pajak atas fungsi perpajakan sebagai pembiayaan

negara sangat diperlukan untuk meningkatkan kepatuhan Wajib Pajak

(Jatmiko, 2006). Masyarakat harus sadar akan keberadaannya sebagai warga

negara yang selalu menjunjung tinggi Undang-undang Dasar 1945 sebagai

dasar hukum penyelenggaraan negara (Muliari dan Setiawan, 2011). Kesadaran

merupakan unsur dalam diri manusia untuk memahami realitas dan bagaimana

mereka bertindak atau bersikap terhadap realitas (Arum, 2012). Menurut

Rahmawati (2015) terdapat beberapa bentuk kesadaran membayar pajak yang

mendorong Wajib Pajak untuk membayar pajak. Pertama, kesadaran bahwa

pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara.

Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban

pajak sangat merugikan negara. Ketiga, kesadaran bahwa pajak ditetapkan

dengan undang-undang dan dapat dipaksakan.

Interaksi sosial erat kaitannya dengan lingkungan. Lingkungan

merupakan sesuatu yang ada di alam sekitar yang memiliki makna dan

pengaruh tertentu kepada individu (Jotopurnomo dan Mangoting, 2013).

lingkungan yang tidak baik akan membawa dampak yang tidak baik pula bagi

individu, termasuk dalam hal perpajakan.

Pada umumnya semua agama memiliki tujuan yang sama yaitu

mengontrol perilaku yang baik dan menghambat perilaku yang buruk. Agama

diharapkan dapat memberi kontrol internal untuk pemantauan diri dalam

perilaku moral (Basri, 2014). Menurut Mohdali dan Pope (2010) religiusitas

merupakan tingkat keyakinan spiritual dalam diri Wajib Pajak yang

mempengaruhi perilaku untuk melakukan pembayaran pajak. Seseorang yang

memiliki religiusitas yang tinggi dapat mengontrol dirinya untuk tidak

melakukan penipuan pajak. Selain itu, dengan tingginya tingkat religiusitas

Wajib Pajak, maka dapat mencegah perilaku yang menyimpang.

Mendaftarkan diri untuk memperoleh NPWP merupakan salah satu

kewajiban seorang Wajib Pajak apabila telah memenuhi persyaratan subjektif

dan objektif berdasarkan ketentuan peraturan perundang-undangan perpajakan

(Masruroh, 2013). Saat ini, pemerintah telah mengeluarkan peraturan baru

dengan mewajibkan hampir semua sektor akan kepemilikan NPWP. Hal ini

membuat Wajib Pajak semakin sulit untuk mengindar dari kewajiban memiliki

NPWP. Jika Wajib Pajak ingin menjalankan usaha atau pekerjaan bebas maka

Wajib Pajak tersebut harus memiliki NPWP, karena NPWP tersebut menjadi

salah salah satu syarat administratif untuk memperoleh izin usaha. Tetapi,

beberapa Wajib Pajak yang tidak memiliki NPWP tetap dapat menjalankan

berarti bahwa perlu ditingkatkannya faktor kebutuhan akan kepemilikan NPWP

dengan kepentingan usaha Wajib Pajak (Rahmawati, 2015).

Menurut Muharani (2015) yang meneliti tentang pengaruh faktor

internal dan faktor eksternal terhadap kepatuhan Wajib Pajak Orang Pribadi,

dimana variabel independen dalam penelitian ini terdiri dari kesadaran Wajib

Pajak, lingkungan Wajib Pajak, sikap religiusitas Wajib Pajak, pengetahuan

Wajib Pajak, dan sanksi perpajakan, sedangkan kepatuhan Wajib Pajak sebagai

variabel dependen dan Wajib Pajak Orang pribadi sebagai sampelnya. Hasil

penelitian menunjukkan bahwa variabel kesadaran Wajib Pajak, lingkungan

Wajib Pajak, Sikap Religiusitas Wajib Pajak berpengaruh positif terhadap

kepatuhan Wajib Pajak Orang Pribadi. Hal ini sejalan dengan variabel

pengetahuan Wajib Pajak dan sanksi perpajakan yang berpengaruh positif

terhadap kepatuhan Wajib Pajak Orang Pribadi.

Penelitian lain yang dilakukan oleh Masruroh (2013), yang meneliti

pengaruh kemanfaatan NPWP, pemahaman Wajib Pajak, kualitas pelayanan,

dan sanksi perpajakan terhadap kepatuhan Wajib Pajak (Studi Empiris Pada

Wajib Pajak Orang Pribadi di Kabupaten Tegal) menunjukkan bahwa variabel

pemahaman Wajib Pajak secara parsial berpengaruh positif dan signifikan

terhadap kepatuhan Wajib Pajak, sedangkan variabel kemanfaatan NPWP,

kualitas pelayanan dan sanksi perpajakan secara parsial tidak berpengaruh

signifikan terhadap kepatuhan Wajib Pajak.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk

PAJAK, LINGKUNGAN WAJIB PAJAK, SIKAP RELIGIUSITAS

WAJIB PAJAK, DAN KEMANFAATAN NPWP TERHADAP

KEPATUHAN WAJIB PAJAK”. Penelitian ini dilakukan dalam rangka

memperoleh tambahan bukti atas penelitian yang dilakukan oleh Muharani

(2015) yang menguji tentang pengaruh faktor internal dan faktor eksternal

terhadap kepatuhan Wajib Pajak Orang Pribadi. Dalam penelitian ini peneliti

menambahkan variabel kemanfaatan NPWP, karena menurut teori atribusi

kemanfaatan NPWP merupakan penyebab internal yang dapat mempengaruhi

Wajib Pajak dalam membuat keputusan, sedangkan menurut teori

pembelajaran sosial menyatakan bahwa Wajib Pajak akan berproses dalam

membuat keputusan dengan mempertimbangkan manfaat dari NPWP tersebut.

B.Batasan Masalah Penelitian Batasan dalam penelitian ini adalah:

1. Variabel independen yang akan diuji secara empiris ada 4, yaitu Kesadaran

Wajib Pajak, Lingkungan Wajib Pajak, Sikap Religiusitas Wajib Pajak, dan

Kemanfaatan NPWP, sedangkan variabel dependen yang akan diuji secara

empiris yaitu Kepatuhan Wajib Pajak.

2. Sampel yang digunakan dalam penelitian ini adalah Wajib Pajak Orang

C.Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini

adalah:

1. Apakah kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan

Wajib Pajak?

2. Apakah lingkungan Wajib Pajak berpengaruh positif terhadap kepatuhan

Wajib Pajak?

3. Apakah sikap religiusitas Wajib Pajak berpengaruh positif terhadap

kepatuhan Wajib Pajak?

4. Apakah kemanfaatan NPWP berpengaruh positif terhadap kepatuhan Wajib

Pajak?

D.Tujuan Penelitian Adapun tujuan penelitian:

1. Untuk menguji secara empiris apakah kesadaran Wajib Pajak berpengaruh

terhadap kepatuhan Wajib Pajak.

2. Untuk menguji secara empiris apakah lingkungan Wajib Pajak berpengaruh

terhadap kepatuhan Wajib Pajak.

3. Untuk menguji secara empiris apakah sikap religiusitas Wajib Pajak

berpengaruh terhadap kepatuhan Wajib Pajak.

4. Untuk menguji secara empiris apakah kemanfaatan NPWP berpengaruh

E.Manfaat Penelitian 1. Secara Teoritis

a. Penelitian ini diharapkan dapat memberikan kontribusi dalam

perkembangan ilmu pengetahuan tentang kesadaran membayar pajak dan

faktor-faktor yang dapat berpengaruh dalam kepatuan Wajib Pajak.

Selain itu, penelitian ini juga memberikan wawasan bagi masyarakat luas

tentang kepatuhan Wajib Pajak.

b. Penelitian ini diharapkan dapat menjadi bahan referensi bagi penelitian

selanjutnya mengenai faktor internal dan faktor eksternal yang dapat

mempengaruhi kepatuhan Wajib Pajak.

2. Secara Praktis

a. Bagi Kantor Pelayanan Pajak

Penelitian ini diharapkan dapat menjadi referensi dalam memberikan

informasi mengenai perpajakan kepada Wajib Pajak.

b. Bagi Pemerintah

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi

pemerintah (DJP) dalam menentukan kebijakan dan peraturan

A.Landasan Teori

1. Theory of Planned Behavior

Theory of Planned Behavior (TPB) merupakan salah satu model

psikologi sosial yang paling sering digunakan untuk meramalkan perilaku.

TPB dirancang untuk meramalkan dan menjelaskan tingkah laku manusia

dalam konteks yang spesifik. TPB merupakan prediksi perilaku yang baik

karena diseimbangkan oleh niat untuk melaksanakan perilaku tersebut

(Wati, 2016).

Theory of Planned Behavior didasarkan atas pendekatan terhadap

beliefs yang dapat mendorong individu untuk melakukan perilaku tertentu.

Pendekatan terhadap beliefs dilakukan dengan mengasosiasikan berbagai

karakteristik, kualitas, dan atribut berdasarkan informasi yang telah dimiliki,

kemudian secara otomatis akan terbentuk intensi untuk berperilaku.

Pendekatan dalam Theory of Planned Behavior ini dikhususkan pada

perilaku individu yang spesifik dan pada umumnya dapat digunakan untuk

semua perilaku individu (Fishbein dan Ajzen dalam Yuliana, 2004).

Menurut Mustikasari (2007) munculnya niat untuk berperilaku

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu terhadap hasil dari

suatu perilaku dan evaluasi atas hasil tersebut (beliefs strength and

outcome evaluation).

b. Normative Beliefs

Normative beliefs merupakan keyakinan tentang harapan normatif orang

lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs

and motivation to comply).

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan (control

beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung

dan menghambat perilakunya tersebut (perceived power).

Hambatan yang mungkin timbul saat perilaku ditampilkan dapat

berasal dari dalam diri sendiri maupun dari lingkungan. Secara berurutan,

behavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif,

normative beliefs menghasilkan tekanan sosial yang dipersepsikan

(perceived social pressure) atau norma subyektif (subjective norm) dan

control beliefs menimbulkan perceived behavioral control atau kontrol

keperilakuan yang dipersepsikan (Ajzen, 2005).

Behavioral beliefs, normative beliefs, dan control beliefs menjadi

tiga faktor yang menentukan seseorang untuk berperilaku. Setelah adanya

akhir adalah behavior. Tahap intention merupakan tahap dimana seseorang

menentuka niat untuk berperilaku, kemudian tahap behavior adalah tahap

dimana seseorang berperilaku (Mustikasari, 2007).

Fishbein dan Ajzen (1975) dalam Yuliana (2004) menjelaskan

bahwa intensi sebagai suatu kognitif dan konatif dari kesiapan individu

untuk memaparkan suatu perilaku. Secara spesifik dijelaskan bahwa intensi

untuk melakukan suatu perilaku mengindikasikan bahwa kecenderungan

individu untuk melakukan suatu perilaku dan merupakan anteseden

langsung dari perilaku tersebut.

Ajzen (2005) berpendapat bahwa jika individu memiliki intensi

untuk melakukan suatu perilaku maka individu cenderung akan melakukan

perilaku tersebut. Sebaliknya, jika individu tidak memiliki intensi untuk

melakukan suatu perilaku maka individu cenderung tidak akan melakukan

perilaku tersebut. Intensi individu untuk melakukan suatu perilaku

mempunyai keterbatasan waktu dalam mewujudkan perilaku yang nyata,

oleh karena itu terdapat empat elemen utama dalam melakukan pengukuran

intensi untuk melakukan suatu, yaitu target dari perilaku yang dituju

(target), tindakan (action), situasi saat perilaku ditampilkan (contex), dan

waktu saat perilaku ditampilkan (time).

2. Teori Pembelajaran Sosial

Teori pembelajaran sosial mengatakan bahwa seseorang dapat

2006). Teori pembelajaran sosial memiliki asumsi bahwa perilaku

merupakan sebuah fungsi dari konsekuensi dan teori ini juga mengakui

keberadaan pembelajaran melalui pengamatan secara langsung dan

pentingnya persepsi dalam pembelajaran tersebut. Seseorang akan merespon

bagaimana orang tersebut merasakan dan mendefinisikan konsekuensi,

bukan dari konsekuensi objektif itu sendiri (Julianti, 2014).

Komponen kognitif dari pikiran, pemahaman dan evaluasi

merupakan fokus utama dari teori pembelajaran sosial. Faktor sosial dan

kognitif serta faktor pelaku memainkan peran penting dalam pembelajaran

setiap individu. Faktor sosial dapat berupa pengamatan, sedangkan faktor

kognitif dapat berupa ekspektasi untuk meraih keberhasilan (Marjan, 2014).

Menurut Jatmiko (2006), proses dalam pembelajaran sosial meliputi:

a. Proses perhatian (attentional)

Proses perhatian adalah proses dimana orang hanya akan belajar dari

sesorang atau model, jika mereka telah mengenal dan menaruh perhatian

pada orang atau model tersebut. Salah satu contohnya adalah seseorang

yang tidak patuh dalam membayar pajak akan belajar mematuhi

perpajakan jika pegawai pajak telah melakukan pengelolaan perpajakan

dengan benar.

b. Proses penahanan (retention)

Proses penahanan adalah proses mengingat tindakan suatu model setelah

akan patuh dalam hal perpajakan jika orang tersebut mengingat bahwa

fasilitas negara yang didapat adalah hasil pengelolaan pajak yang baik.

c. Proses reproduksi motorik

Proses reproduksi motorik adalah proses mengubah pengamatan menjadi

perbuatan. Salah satu contohnya adalah seseorang akan patuh terhadap

pajak jika masyarakat di sekitarnya telah memiliki kesadaran dalam

kewajiban perpajakannya.

d. Proses penguatan (reinforcement)

Proses dimana individu-individu diberikan rangsangan yang positif

supaya berperilaku sesuai dengan model. Salah satu contohnya adalah

dengan diadakannya penyuluhan dan pelayanan pajak yang baik, maka

diharapkan dapat mendorong individu-individu untuk berperilaku baik

terhadap perpajakan.

Jatmiko (2006) juga menyatakan bahwa teori pembelajaran sosial ini

relevan untuk menjelaskan perilaku Wajib Pajak dalam memenuhi

kewajibannya perpajakannya. Seseorang akan taat membayar pajak maupun

melaporkan pajaknya tepat pada waktunya jika lewat pengamatan dan

pengalaman secara langsung.

3. Teori Atribusi

Pada dasarnya teori atribusi menyatakan bahwa jika

individu-individu mengamati perilaku seseorang, maka mereka mencoba untuk

atau eksternal (Lubis, 2010). Perilaku yang disebabkan secara internal

adalah perilaku yang diyakini berada di bawah kendali pribadi individu itu

sendiri, sedangkan perilaku yang disebabkan secara eksternal adalah

perilaku yang dipengaruhi faktor dari luar, seperti faktor situasi dan faktor

lingkungan. Artinya individu akan terpaksa berperilaku karena tuntutan

situasi atau lingkungan (Julianti, 2014).

Teori atribusi berkaitan erat dengan perilaku individu dalam

menginterpretasikan peristiwa-peristiwa yang berkaitan dengan pemikiran

dan perilaku mereka. Asumsi dari teori atribusi adalah seseorang akan

mencoba untuk mencari informasi mengapa orang tersebut melakukan apa

yang mereka lakukan. Seseorang berusaha untuk memahami mengapa orang

lain melakukan perilaku tersebut, dimana satu atau lebih atribut mungkin

menjadi penyebab perilaku tersebut (Heider dalam Marjan, 2014).

Menurut Heider (1958) dalam Marjan (2014) seseorang dapat

menciptakan dua atribusi, yaitu atribusi internal dan atribusi eksternal.

Atribusi internal adalah seseorang akan berperilaku yang disebabkan oleh

faktor internal, seperti sikap, karakter, dan kepribadian, sedangkan atribusi

eksternal adalah seseorang akan berperilaku yang disebabkan oleh faktor

eksternal.

Julianti (2014) menyatakan bahwa relevansi teori atribusi dengan

kepatuhan Wajib Pajak adalah seseorang dalam menentukan perilaku patuh

atau tidak patuh dalam memenuhi kewajiban perpajakannya dipengaruhi

mempengaruhi kepatuhan Wajib Pajak antara lain kondisi keuangan Wajib

Pajak, pengetahuan Wajib Pajak dan pemahaman Wajib Pajak tentang

perpajakan. Sedangkan, faktor eksternal yang mempengaruhi kepatuhan

Wajib Pajak antara lain kualitas pelayanan dan sistem perpajakan.

Menurut Robbins dan Judge (2013), penentuan apakah perilaku

disebabkan secara internal atau eksternal dipengaruhi oleh tiga faktor

berikut:

a. Kekhususan

Kekhususan merujuk pada perilaku seorang individu yang berbeda dalam

situasi yang berbeda. Apabila perilaku dianggap biasa maka perilaku

tersebut disebabkan secara internal. Sebaliknya, apabila perilaku

dianggap tidak biasa maka perilaku tersebut disebabkan secara eksternal.

b. Konsensus

Konsensus merujuk pada apakah semua individu yang menghadapi

situasi yang serupa merespon dengan cara yang sama. Apabila konsensus

rendah, maka perilaku tersebut disebabkan secara internal. Sebaliknya,

apabila konsensus tinggi maka perilaku tersebut disebabkan secara

eksternal.

c. Konsistensi

Konsistensi merujuk pada apakah individu selalu merespon dengan cara

yang sama. Apabila perilaku semakin konsisten, maka perilaku tersebut

disebabkan secara internal. Sebaliknya, apabila perilaku semakin tidak

Teori atribusi mengelompokkan dua hal yang dapat

memutarbalikkan arti dari atribusi. Pertama, kekeliruan atribusi mendasar

yaitu kecenderungan untuk meremehkan pengaruh faktor-faktor eksternal

daripada internalnya. Kedua, prasangka layanan dari seseorang cenderung

menghubungkan kesuksesan akibat faktor-faktor internal, sedangkan

kegagalan dihubungkan dengan faktor-faktor eksternal.

4. Pajak

Pajak menurut Pasal 1 angka 1 UU No 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Menurut Jotopurnomo dan Mangoting (2013)

pajak dapat diartikan sebagai pungutan yang dilakukan oleh negara terhadap

warga negaranya, berdasarkan undang-undang yang berlaku dimana atas

pungutan tersebut negara tidak memberikan kontraprestasi secara langsung

kepada pembayar pajak.

Mardiasmo (2013) menyatakan bahwa pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

Supramono dan Damayanti (2010) menguraikan pajak dalam empat unsur,

yaitu:

a. Pajak merupakan iuran dari rakyat kepada negara. Negara berhak

memungut pajak, baik melalui pemerintah pusat maupun pemerintah

daerah. Iuran yang dibayarkan berupa uang, bukan barang.

b. Pajak dipungut berdasarkan undang-undang. Sifat pemungutan pajak

adalah dipaksakan berdasarkan kewenangan yang diatur oleh

undang-undang beserta aturan pelaksanaannya.

c. Tidak ada kontraprestasi secara langsung oleh pemerintah dalam

pembayaran pajak.

d. Digunakan untuk membiayai pengeluaran Negara.

Menurut Mardiasmo (2013), terdapat 2 fungsi pajak, yaitu:

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran – pengeluarannya.

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

Kebijakan pemerintah dalam memaksimalkan fungsi pajak sebagai

fungsi penerimaan negara salah satunya adalah reformasi administrasi

perpajakan, dimana peningkatan kualitas pelayanan kepada Wajib Pajak

(Tahar dan Sandy, 2012). Pemungutan pajak di Indonesia dilaksanakan atas

beberapa teori (Supramono dan Damayanti, 2010), antara lain:

a. Teori Asuransi

Perjanjian asuransi menyatakan bahwa setiap peserta wajib untuk

membayar premi asuransi dengan tujuan untuk perlindungan bagi orang

yang bersangkutan atas diri dan harta bendanya. Demikian halnya dengan

pajak, Wajib Pajak yang melakukan pembayaran pajak disamakan

dengan pembayaran premi.

b. Teori Kepentingan

Teori kepentingan menyatakan bahwa pembebanan pajak kepada

masyarakat didasarkan atas besarnya kepentingan masyarakat dalam

suatu negara. Oleh karena itu, sudah sewajarnya jika pengeluaran negara

ini dibebankan kepada masyarakat.

c. Teori Daya Pikul

Teori daya pikul menyatakan bahwa biaya-biaya atas perlindungan yang

diberikan oleh negara kepada warga negara seharusnya dipikul oleh oleh

segenap orang yang menikmatinya dalam bentuk pajak. Berdasarkan asas

keadilan, pajak yang dikenakan terhadap masyarakat tergantung dari

daya pikul masing-masing masyarakat berdasarkan besarnya penghasilan.

d. Teori Bakti

Teori bakti beranggapan bahwa masyarakat memiliki kewajiban untuk

kepada negara, masyarakat harus memenuhi kewajibannya membayar

pajak.

e. Teori Asas Daya Beli

Teori asas daya beli beranggapan bahwa pajak digunakan untuk menarik

daya beli masyarakat. Pajak yang dipungut oleh negara dapat mengurangi

penghasilan yang akan digunakan oleh masyarakat untuk konsumsi,

sehingga akibat dari pemungutan pajak adalah berkurangnya daya beli

masyarakat secara individu.

5. Wajib Pajak

Menurut Pasal 1 angka 2 UU No. 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, Wajib Pajak adalah orang pribadi atau

badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Undang-undang Nomor 28

Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan dalam

Pasal 1 angka 3 menyatakan bahwa:

“Badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi

Menurut Mardiasmo (2013) Wajib Pajak adalah orang atau badan

yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan. Supramono dan Damayanti (2010)

mengatakan bahwa Wajib Pajak orang pribadi dalam negeri adalah orang

pribadi yang bertempat tinggal di Indonesia lebih dari 183 hari (tidak harus

berturut-turut) dalam jangka waktu 12 bulan melakukan kegiatan usaha atau

pekerjaan bebas di Indonesia.

Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak terdiri dari

Wajib Pajak efektif dan Wajib Pajak non efektif. Wajib Pajak efektif

merupakan Wajib Pajak yang mempunyai kegiatan usaha dan terdaftar di

kantor pajak yang masih aktif dalam memenuhi kewajiban menyampaikan

SPT masa dan atau tahunan sebagaimana mestinya, sedangkan Wajib Pajak

Orang Pribadi dapat dikategorikan menjadi Wajib Pajak Orang Pribadi yang

menjalankan usaha atau pekerjaan bebas, Wajib Pajak Orang Pribadi

pengusaha tertentu, dan Wajib Pajak Orang Pribadi yang tidak menjalankan

usaha atau pekerjaan bebas seperti karyawan atau pegawai yang hanya

memperoleh passive income (Santi, 2012).

Perbedaan antara Wajib Pajak Orang Pribadi yang menjalankan

usaha atau pekerjaan bebas dengan Wajib Pajak Orang Pribadi pengusaha

tertentu adalah Wajib Pajak Orang Pribadi yang menjalankan usaha

merupakan Wajib Pajak pengusaha maupun pegawai yang memiliki

penghasilan lain dari kegiatan usaha di luar pendapatan gaji, sedangkan

Orang Pribadi yang melakukan kegiatan usaha di bidang pedagangan yang

memiliki tempat usaha berbeda dengan domisili lebih dari satu (Santi,

2012).

6. Kesadaran Wajib Pajak

Kesadaran adalah keadaan mengetahui atau mengerti, sedangkan

perpajakan adalah perihal pajak. Sehingga kesadaran perpajakan adalah

keadaan mengetahui atau mengerti perihal pajak (Jotopurnomo dan

Mangoting, 2013). Menurut Muliari dan Setiawan (2011) Wajib Pajak

dikatakan memiliki kesadaran apabila sesuai dengan hal-hal berikut:

a. Mengetahui adanya undang-undang dan ketentuan perpajakan.

b. Mengetahui fungsi pajak untuk pembiayaan negara.

c. Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai

dengan ketentuan yang berlaku.

d. Memahami fungsi pajak untuk pembiayaan negara.

e. Menghitung, membayar, melaporkan pajak dengan suka rela.

f. Menghitung, membayar, melaporkan pajak dengan benar.

Widayati dan Nurlis (2010) menjelaskan bahwa terdapat tiga macam

kesadaran membayar pajak yang mendorong Wajib Pajak untuk membayar

pajak. Pertama, kesadaran bahwa pajak merupakan salah satu bentuk

partisipasi dari rakyat dalam menunjang pembangunan negara. Jika Wajib

Pajak menyadari hal ini, maka Wajib Pajak bersedia membayar pajak karena

kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban

pajak sangat merugikan negara. Jika Wajib Pajak menyadari hal ini, maka

Wajib Pajak bersedia membayar pajak karena memahami bahwa penundaan

membayar pajak dan pengurangan beban pajak berdampak pada kurangnya

sumber daya finansial yang diterima negara yang dapat mengakibatkan

terhambatnya pembangunan negara. Ketiga, kesadaran bahwa pajak

ditetapkan dengan Undang-undang dan dapat dipaksakan. Jika Wajib Pajak

menyadari hal ini, maka Wajib Pajak bersedia membayar pajak karena

pembayaran pajak memiliki landasan hukum yang kuat dan merupakan

kewajiban mutlak setiap warga negara.

7. Lingkungan Wajib Pajak

Menurut Jotopurnomo dan Mangoting (2013) lingkungan adalah

sesuatu yang ada di alam sekitar yang memiliki makna atau pengaruh

tertentu kepada individu. Lingkungan dapat mempengaruhi seseorang untuk

compliance dan non compliance tidak dapat ditinjau dari satu variabel

penyebab saja. Santi (2012) menjelaskan terdapat tiga tipe lingkungan yang

compliance yang pada akhirnya membuat Wajib Pajak patuh dapat

dijelaskan sebagai berikut:

a. Lazy compliance, merupakan tipe lingkungan yang berkaitan erat dengan

tipe atau komponen perilaku Wajib Pajak sendiri dengan mengharuskan

untuk belajar kerumitan seperti perubahan peraturan, formulir yang sulit

penghasilan yang bermacam-macam sehingga banyak orang yang gagal

untuk meluangkan waktu dan energi dalam melaporkan pajaknya.

b. Brokered compliance, merupakan tipe lingkungan dimana kepatuhan

Wajib Pajak timbul ketika seseorang mendapat anjuran dari professional.

c. Social compliance, merupakan kepatuhan seseorang terhadap hukum

yang secara langsung maupun tidak langsung merupakan hasil dari

tekanan dan pengharapan orang-orang disekitar dan komunitas.

Indikator lingkungan Wajib Pajak berada ditunjukkan dengan

masyarakat atau lingkungan, perekonomian dan prosedur pelaporan.

Ketidakpatuhan Wajib Pajak dapat diminimalkan apabila kondisi

lingkungan Wajib Pajak kondusif, seperti lingkungan kondusif Wajib Pajak

berada mudah untuk menerapkan yang berlaku, prosedur yang mudah dan

sederhana dan biaya yang dikeluarkan untuk urusan kantor pajak sebanding

dengan apa yang didapatkan (Nalendro, 2014).

8. Sikap Religiusitas Wajib Pajak

Kepatuhan membayar pajak merupakan salah satu tanggung jawab

bagi pemerintah dan Wajib Pajak kepada Tuhan, dimana kedua pihak

memiliki hak dan kewajiban yang harus dipenuhi. Kewajiban pemerintah

adalah melakukan pengaturan penerimaan dan pengeluaran sehingga berhak

melakukan pemungutan atas Wajib Pajak berdasarkan Undang-undang yang

berlaku, sedangkan Wajib Pajak memiliki kewajiban membayar pajak

telah dibayarkan kepada negara. Kedua pihak yaitu pemerintah dan Wajib

Pajak saling terkait, oleh karena itu diperlukan peran pemerintah dan Wajib

Pajak dalam menciptakan kemandirian suatu negara dengan kepercayaan

bahwa Tuhan selalu mengawasi tanggung jawab masing-masing pihak

(Tahar dan Rachman, 2014).

Religiusitas menunjuk pada tingkat keterikatan individu dengan

nilai-nilai agama yang dianut. Semua agama umumnya memiliki tujuan

yang sama dalam mengontrol perilaku yang baik dan menghambat perilaku

buruk. Agama diharapkan memberikan kontrol internal untuk pemantauan

diri dalam perilaku moral. Komitmen agama digunakan sebagai variabel

kunci untuk mengukur tingkat religiusitas individu berdasarkan pada

penerapan nilai-nilai agama, keyakinan dan praktik dalam kehidupan

sehari-hari (Rahmawaty, 2014).

Menurut Glock (1962) dalam Basri (2014) menyatakan bahwa

religiusitas dapat dibagi menjadi lima dimensi. Pertama, dimensi ideologis,

dimana para pengikut agama diharapkan untuk mematuhi peraturan tertentu

dari suatu keyakinan. Kedua, dimensi ritualistik, dimana praktik keagamaan

tertentu dianut oleh pengikut seperti shalat, puasa, dan meditasi. Ketiga,

dimensi pengalaman yang menekankan pengalaman religius sebagai

indikator tingkat religiusitas. Keempat, dimensi intelektual yang berfokus

pada pengetahuan agama digunakan untuk memperkuat satu adalah

keyakinan agama. Pada akhirnya, dimensi konsekuensial mengidentifikasi

Basri (2014) menyatakan bahwa banyak orang mengandalkan

nilai-nilai agama sebagai sumber moralitas untuk membentuk sikap dan perilaku

mereka. Menurut Mohdali dan Pope (2010) bahwa faktor religiusitas

merupakan faktor yang sangat menentukan perilaku seseorang dalam

kepatuhan membayar pajak.

9. Kemanfaatan Nomor Pokok Wajib Pajak (NPWP)

Undang-undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum

dan Tata Cara Perpajakan dalam Pasal 1 angka 6 dinyatakan bahwa:

“Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada

Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya”.

Pasal 2 angka 1 menyatakan bahwa:

“Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan

objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok

Wajib Pajak”.

Mardiasmo (2013) mendefinisikan NPWP adalah nomor yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan

yang dipergunakan sebagai tanda pengenal diri atau identitas. Fungsi NPWP

a. Sebagai tanda pengenal diri atau identitas Wajib Pajak.

b. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan.

Supramono dan Damayanti (2010) menyatakan bahwa syarat

Wajib Pajak Orang Pribadi untuk memperoleh NPWP jika penghasilannya

sudah melebihi penghasilan tidak kena pajak. Untuk Wajib Pajak Badan,

ketika Wajib Pajak Badan mendaftarkan usahanya maka badan yang

didirikan sekaligus terdaftar di DJP untuk memperoleh NPWP. Pendaftaran

NPWP dapat dilakuakan di DJP yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak (bagi Wajib Pajak Orang

Pribadi) dan DJP yang wilayah kerjanya meliputi tempat kedudukan atau

kegiatan Wajib Pajak (bagi Wajib Pajak Badan).

DJP dapat menerbitkan NPWP secara jabatan apabila Wajib Pajak

tidak mendaftarkan diri. Sebaliknya, NPWP dapat dihapuskan dari tata

usaha Kantor Pelayanan Pajak dengan syarat tertentu (Supramono dan

Damayanti, 2010), antara lain:

a. Dilakukan permohonan penghapusan NPWP oleh Wajib Pajak atau ahli

warisnya apabila Wajib Pajak tidak memenuhi persyaratan subyektif atau

obyektif.

b. Wajib Pajak Badan dilikuidasi karena penghentian atau penggabungan

usaha.

c. Bentuk Usaha Tetap (BUT) yang menghentikan kegiatan usahanya di

d. Direktur Jenderal Pajak menganggap perlu untuk menghapuskan NPWP

dari Wajib Pajak yang sudah tidak memenuhi persyaratan subyektif atau

obyektif. Setelah melakukan pemeriksaan, Direktur Jenderal Pajak harus

memberikan keputusan atas permohonan penghapusan NPWP dalam

jangka waktu 6 bulan untuk Wajib Pajak Orang Pribadi atau 12 bulan

untuk Wajib Pajak Badan sejak tanggal permohonan diterima secara

lengkap.

10. Kepatuhan Wajib Pajak

Berdasarkan Keputusan Menteri Keuangan Nomor

544/KMK.04/2000 menyatakan bahwa kepatuhan perpajakan adalah

tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai

dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan

perpajakan yang berlaku dalam suatu negara. Nurmantu (2005)

mendefinisikan kepatuhan perpajakan sebagai suatu keadaan dimana Wajib

Pajak dengan sukarela memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya.

Kriteria kepatuhan Wajib Pajak menurut Keputusan Menteri

Keuangan No.544/KMK.04/2000 adalah sebagai berikut:

a. Menyampaikan SPT tepat waktu untuk semua jenis pajak dalam dua

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 tahun terakhir.

d. Menyelenggarakan pembukuan selama dua tahun terakhir dan pernah

dilakukan pemeriksaan terhadap Wajib Pajak, koreksi pada pemeriksaan

yang terakhir untuk tiap-tiap jenis pajak yang terutang paling banyak

lima persen.

e. Untuk laporan keuangan Wajib Pajak yang telah diaudit oleh akuntan

publik selama dua tahun terakhir dengan pendapat wajar tanpa

pengecualian atau pendapat dengan pengecualian sepanjang tidak

mempengaruhi laba rugi fiskal.

Kepatuhan Wajib Pajak dapat dipengaruhi oleh dua jenis faktor

yaitu faktor internal dan faktor ekternal (Fuadi dan Mangoting, 2013).

Faktor internal merupakan faktor yang berasal dari dalam diri Wajib Pajak

dan berhubungan dengan karakterisktik individu yang menjadi pemicu

dalam menjalankan kewajiban perpajakannya, seperti kesadaran dan

kemauan Wajib Pajak. Sedangkan faktor eksternal merupakan faktor yang

berasal dari luar diri Wajib Pajak, seperti situasi dan lingkungan Wajib

Pajak berada. Hal ini sependapat dengan Tahar dan Rachman (2014) yang

menyatakan bahwa aspek-aspek yang mempengaruhi Wajib Pajak dalam

internal dapat berupa kesadaran dan religiusitas, sedangkan faktor eksternal

dapat berupa iklan pajak, kemudahan pelayanan, dan berita korupsi oknum

pajak.

Menurut Mangoting dan Sadjiarto (2013) kepatuhan pajak dibagi

menjadi dua, yaitu:

a. Kepatuhan pajak formal

Kepatuhan pajak formal adalah kepatuhan yang diatur sesuai dengan

ketentuan dalam Undang-undang perpajakan. Misalnya, bagi yang sudah

memiliki penghasilan wajib untuk memiliki NPWP, melaporkan SPT

Masa maupun Tahunan tepat waktu dan tidak pernah terlambat, tidak

terlambat melunasi utang pajak sesuai dengan batas waktu yang

ditetapkan.

b. Kepatuhan pajak material

Kepatuhan pajak material adalah suatu keadaan saat Wajib Pajak secara

substantif memenuhi semua ketentuan material perpajakan, yakni sesuai

isi dan jiwa undang-undang perpajakan. Misalnya, Wajib Pajak yang

telah mengisi SPT dengan benar sesuai dengan kondisi yang sebenarnya.

Kepatuhan dalam perpajakan erat kaitannya dengan sumber

penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara

(APBN). Menurut Undang-Undang Nomor 17 Tahun 2003 Tentang

Keuangan Negara, APBN adalah rencana keuangan tahunan pemerintah

penerimaan dan pengeluaran negara dalam APBN berasal dari penerimaan

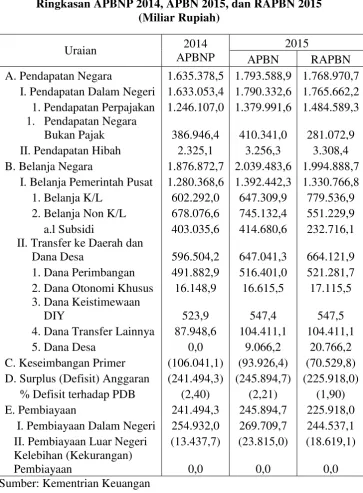

[image:50.595.150.514.186.680.2]perpajakan dan penerimaan negara bukan pajak.

TABEL 2.1

Ringkasan APBNP 2014, APBN 2015, dan RAPBN 2015 (Miliar Rupiah)

Uraian 2014

APBNP

2015

APBN RAPBN

A. Pendapatan Negara 1.635.378,5 1.793.588,9 1.768.970,7 I. Pendapatan Dalam Negeri 1.633.053,4 1.790.332,6 1.765.662,2 1. Pendapatan Perpajakan 1.246.107,0 1.379.991,6 1.484.589,3

1. Pendapatan Negara

Bukan Pajak 386.946,4 410.341,0 281.072,9 II. Pendapatan Hibah 2.325,1 3.256,3 3.308,4 B. Belanja Negara 1.876.872,7 2.039.483,6 1.994.888,7 I. Belanja Pemerintah Pusat 1.280.368,6 1.392.442,3 1.330.766,8 1. Belanja K/L 602.292,0 647.309,9 779.536,9 2. Belanja Non K/L 678.076,6 745.132,4 551.229,9 a.l Subsidi 403.035,6 414.680,6 232.716,1 II. Transfer ke Daerah dan

Dana Desa 596.504,2 647.041,3 664.121,9 1. Dana Perimbangan 491.882,9 516.401,0 521.281,7 2. Dana Otonomi Khusus 16.148,9 16.615,5 17.115,5 3. Dana Keistimewaan

DIY 523,9 547,4 547,5

4. Dana Transfer Lainnya 87.948,6 104.411,1 104.411,1 5. Dana Desa 0,0 9.066,2 20.766,2 C. Keseimbangan Primer (106.041,1) (93.926,4) (70.529,8) D. Surplus (Defisit) Anggaran (241.494,3) (245.894,7) (225.918,0) % Defisit terhadap PDB (2,40) (2,21) (1,90) E. Pembiayaan 241.494,3 245.894,7 225.918,0 I. Pembiayaan Dalam Negeri 254.932,0 269.709,7 244.537,1 II. Pembiayaan Luar Negeri (13.437,7) (23.815,0) (18.619,1) Kelebihan (Kekurangan)

Pembiayaan 0,0 0,0 0,0

Sumber: Kementrian Keuangan

Berdasarkan tabel 2.1 dapat dilihat bahwa pada tahun 2014 76,20%

tahun 2015 sebesar 76,94% dari total penerimaan negara berasal dari

pendapatan pajak. Sedangkan sisanya 23,8% untuk tahun 2014 dan

23,06% untuk tahun 2015 bersumber dari pendapatan bukan pajak. Hal ini

mengindikasikan bahwa pendapatan pajak dari tahun 2014-2015

mengalami peningkatan sebesar Rp. 133.884,6 Miliar. Pada tahun 2015

realisasi pendapatan perpajakan yang terkumpul sebesar Rp. 1.379.991,6

Miliar dari target pendapatan sebesar Rp. 1.484.589,3 Miliar, artinya

pendapatan perpajakan hanya terealisasi sebesar 92,95%. Hal ini dapat

disimpulkan bahwa kepatuhan Wajib Pajak masih rendah.

B.Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan Kesadaran Wajib Pajak dengan Kepatuhan Wajib Pajak Kesadaran Wajib Pajak merupakan suatu kondisi dimana Wajib

Pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan

dengan benar dan sukarela. Semakin tinggi tingkat kesadaran Wajib Pajak

maka semakin baik pula pamahaman dan pelaksanaan kewajiban perpajakan

sehingga dapat meningkatkan kepatuhan Wajib Pajak (Muliari dan

Setiawan, 2011). Jatmiko (2006) menyatakan bahwa kesadaran perpajakan

masyarakat yang rendah seringkali menjadi salah satu sebab banyaknya

potensi pajak yang tidak dapat dijaring.

Penelitian yang dilakukan oleh Jotopurnomo dan Mangoting (2013)

dan Rahmawati (2015) menyatakan bahwa kesadaran Wajib Pajak

dengan penelitian yang dilakukan oleh Rohmawati dan Rasmini (2012) dan

Muliari dan Setiawan (2011) yang menyatakan bahwa kesadaran Wajib

Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi.

Yahaya, dkk (2013) menyatakan bahwa kesadaran akan tanggung jawab

otoritas pajak berpengaruh terhadap perilaku kepatuhan pajak. Penelitian

yang dilakukan Wilda (2015) memperoleh hasil berbeda yang menyatakan

bahwa kesadaran Wajib Pajak tidak berpengaruh signifikan terhadap

kepatuhan Wajib Pajak Orang Pribadi. Berdasarkan penjabaran di atas,

maka diajukan hipotesis sebagai berikut:

H1 : Kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak.

2. Hubungan Lingkungan Wajib Pajak dengan Kepatuhan Wajib Pajak Kepatuhan pajak merupakan hasil secara langsung maupun tidak

langsung tekanan maupun pengharapan orang-orang disekitar dan

komunitas dimana Wajib Pajak berada. Lingkungan yang kondusif akan

lebih mendukung Wajib Pajak untuk patuh. Lingkungan yang kondusif

dapat dilihat dari beberapa kriteria, antara lain lingkungan bisnis Wajib

Pajak berada yang mudah menerapkan peraturan yang berlaku, masyarakat

tidak memberikan peluang untuk menghindar dari pajak dan menganggap

penting pajak, prosedur sederhana dan biaya murah, dan terdapat tokoh

masyarakat yang secara sukarela memberikan contoh untuk patuh terhadap

Penelitian yang dilakukan oleh Jotopurnomo dan Mangoting (2013)

menyatakan bahwa lingkungan Wajib Pajak berpengaruh signifikan

terhadap kepatuhan Wajib Pajak. Hal ini sejalan dengan penelitian yang

dilakukan oleh Santi (2012) dan Widyastuti (2015) yang menyatakan bahwa

lingkungan Wajib Pajak berpengaruh positif terhadap tingkat kepatuhan

Wajib Pajak Orang Pribadi. Penelitian yang dilakukan Sumantri (2013)

memperoleh hasil berbeda yang menyatakan bahwa lingkungan tidak

berpengaruh terhadap kepatuhan Wajib Pajak. Berdasarkan penjabaran di

atas, maka diajukan hipotesis sebagai berikut:

H2 : Lingkungan Wajib Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak.

3. Hubungan Sikap Religiusitas Wajib Pajak dengan Kepatuhan Wajib Pajak

Religiusitas menunjuk pada tingkat keterikatan individu dengan

nilai-nilai agama yang dianut. Religiusitas mempunyai pengaruh terhadap

perilaku Wajib Pajak dalam memenuhi kewajiban perpajakannya (Wati,

2016). Komitmen agama digunakan sebagai variabel kunci untuk mengukur

tingkat religiusitas individu berdasarkan pada penerapan nilai-nilai agama,

keyakinan dan praktik dalam kehidupan sehari-hari (Rahmawaty, 2014).

Berdasarkan theory of planned behavior prediksi perilaku yang baik

disebabkan oleh niat untuk berperilaku, dalam hal ini religiusitas merupakan

kewajiban perpajakannya. Secara sederhana dapat dikatakan bahwa orang

yang religius cenderung untuk lebih taat dalam melakukan segala hal,

termasuk kewajiban membayar pajak.

Penelitian yang dilakukan Rahmawaty (2014) menyatakan bahwa

religiusitas tidak berpengaruh terhadap kepatuhan perpajakan. Hal ini

sejalan dengan penelitian yang dilakukan oleh Wati (2016) yang

menyatakan bahwa religiusitas tidak berpengaruh terhadap kepatuhan

perpajakan. Penelitian yang dilakukan oleh Basri (2014) dan Mohdali dan

Pope (2012) memperoleh hasil berbeda yang menyatakan bahwa religiusitas

berpengaruh terhadap perilaku Wajib Pajak. Berdasarkan penjabaran di atas,

maka diajukan hipotesis sebagai berikut:

H3 : Sikap religiusitas Wajib Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak.

4. Hubungan Kemanfaatan NPWP dengan Kepatuhan Wajib Pajak Berdasarkan teori atribusi, kemanfaatan NPWP merupakan penyebab

internal yang dapat mempengaruhi persepsi Wajib Pajak dalam membuat

keputusan mengenai perilaku kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakan. Berdasarkan teori pembelajaran sosial, Wajib Pajak

dapat belajar melalui pengamatan dan pengalaman langsungnya mengenai

manfaat yang dapat diperoleh Wajib Pajak atas kepemilikan NPWP

Menurut Masruroh (2013) mendaftarkan diri untuk memperoleh

NPWP merupakan salah satu kewajiban seorang Wajib Pajak apabila telah

memenuhi persyaratan subjektif dan objektif berdasarkan ketentuan

peraturan perundang-undangan perpajakan. Wajib Pajak diharapkan

memiliki kesadaran yang tinggi dan dengan sukarela mendaftarkan diri

untuk memperoleh NPWP. Namun, DJP juga mempunyai kewenangan

untuk memberikan NPWP secara jabatan bagi Wajib Pajak yang telah

memenuhi syarat untuk memiliki NPWP tetapi belum memilikinya.

Kepemilikan NPWP merupakan suatu kewajiban, selain itu kepemilikan

NPWP juga dilatarbelakangi oleh berbagai kebutuhan Wajib Pajak atas

NPWP tersebut.

Priantara (2011) berpendapat bahwa kebutuhan memiliki NPWP

bagi Wajib Pajak dapat diartikan sebagai suatu kondisi dimana Wajib Pajak

tersebut sangat memerlukan NPWP. Faktor kebutuhan tersebut berkaitan

dengan manfaat dari memiliki NPWP itu sendiri. NPWP tersebut harus

dapat memberikan manfaat yang selaras dengan kepentingan Wajib Pajak,

sehingga Wajib Pajak akan termotivasi untuk membayar dan melaporakan

pajaknya dengan patuh dibandingkan dengan Wajib Pajak yang tidak

memperoleh manfaat atas kepemilikan NPWP.

Penelitian yang dilakukan oleh Masruroh (2013) menyatakan bahwa

kemanfaatan NPWP secara parsial tidak berpengaruh signifikan terhadap

kepatuhan Wajib Pajak. Hal ini sejalan dengan penelitian yang dilakukan

kemanfaatan NPWP tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Berbeda dengan pendapat Putri (2013) yang menyatakan keptuhan Wajib

Pajak dalam mendaftarkan NPWP dilatarbelakangi oleh manfaat atas

kepemilikan NPWP tersebut. Semakin banyak manfaat yang diperoleh

Wajib Pajak atas kepemilikan NPWP, maka Wajib Pajak tersebut akan

semakin patuh dalam memenuhi kewajiban perpajakannya. Oleh karena itu,

kemanfaatan NPWP diduga sebagai salah satu faktor yang mempengaruhi

kepatuhan Wajib Pajak. Berdasarkan penjabaran di atas, maka diajukan

hipotesis sebagai berikut:

H4 : Kemanfaatan NPWP berpengaruh positif terhadap kepatuhan Wajib Pajak.

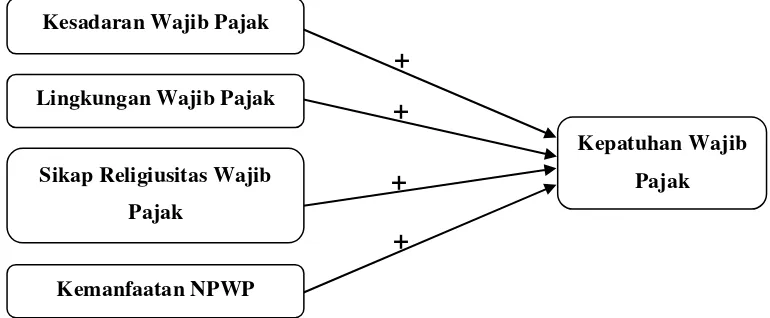

[image:56.595.126.511.485.644.2]C.Model Penelitian

GAMBAR 2.1 Model Penelitian

+

+

+

+

Kesadaran Wajib Pajak

Lingkungan Wajib Pajak

Sikap Religiusitas Wajib

Pajak

Kemanfaatan NPWP

Kepatuhan Wajib

A.Objek atau Subjek Penelitian

Populasi merupakan wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sedangkan

sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh