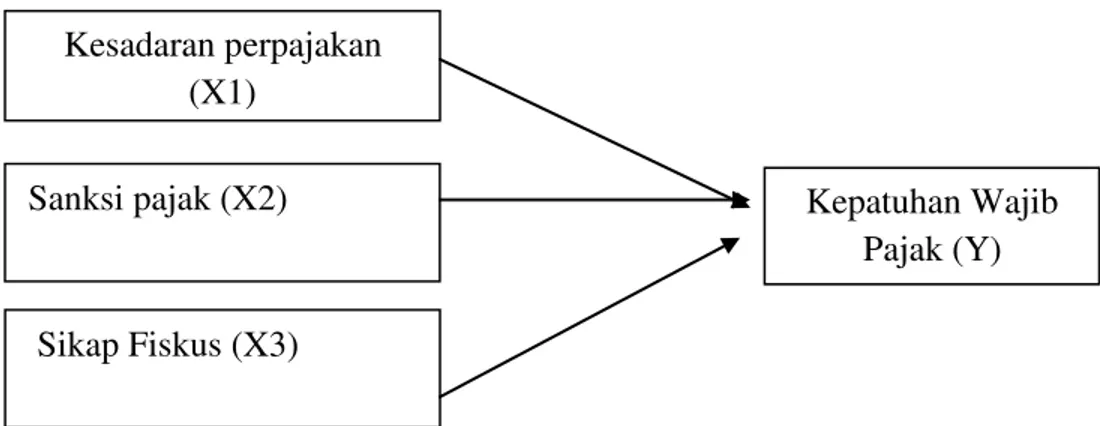

Pengaruh Kesadaran Perpajakan, Sanksi Pajak, Sikap Fiskus, terhadap Kepatuhan Wajib di Kpp Pratama Lubuk Pakam

Teks penuh

Gambar

Dokumen terkait

Analisis Pengaruh Kesadaran Wajib Pajak, Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan, Efektifitas Sistem Perpajakan, Pelayanan Fiskus, dan Sanksi Pajak Terhadap

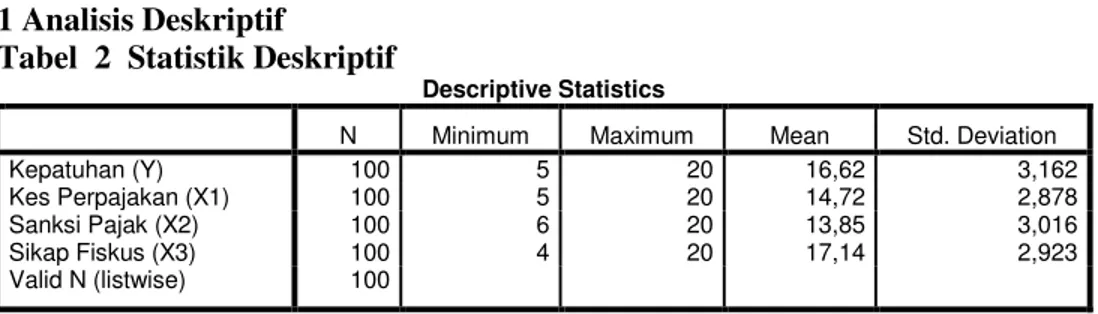

Data penelitian dari kelima variabel yaitu variabel persepsi tentang sanksi perpajakan (X1) kesadaran wajib pajak (X2), pelayanan fiskus (X2), dan kepatuh- an Wajib Pajak (KP)

Penelitian ini bertujuan untuk mengetahui pengaruh kesadaran wajib pajak, sanksi pajak, pengetahuan perpajakan dan pelayanan fiskus terhadap kepatuhan wajib pajak

Penelitian ini bertujuan untuk mengetahui apakah variabel persepsi sanksi perpajakan, kesadaran perpajakan, pelayanan fiskus dan tingkat pemahaman pajak berpengaruh positif

kesadaran Wajib Pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan Wajib Pajak berada secara parsial berpengaruh signifikan terhadap kepatuhan Wajib

Hasil penelitian ini menunjukkan bahwa uji Ho ditolak Ha diterima yaitu pengetahuan perpajakan, kesadaran wajib pajak, sanksi perpajakan, pelayanan fiskus dan

Skripsi yang berjudul “ Pengaruh Pengetahuan Pemahaman Peraturan Pajak, Pelayanan Fiskus, Persepsi Efektifitas Sistem Perpajakan, Kesadaran Pajak dan Sanksi Perpajakan

Predictors: Constant, Kesadaran Wajib Pajak, Pelayanan Fiskus, Efektivitas Sistem Perpajakan Sumber : DataPenelitian, 2023 2.4 Pengaruh Pelayanan Fiskus, Efektivitas Sistem