BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Kepatuhan Wajib Pajak

Pengertian kepatuhan wajib pajak menurut Harinurdin (2009) adalah wajib

pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya. Pemenuhan

kewajiban perpajakan tersebut harus sesuai dengan peraturan yang berlaku tanpa

perlu ada pemeriksaan, investigasi seksama, peringatan ancaman, dan penerapan

sanksi baik hukum maupun administrasi. Sedangkan menurut Nugroho (2006)

tentang kepatuhan pajak meliputi beberapa hal yaitu: 1)Wajib pajak paham dan

berusaha memahami UU perpajakan; 2)Mengisi formulir pajak dengan benar;

3)Menghitung pajak dengan jumlah yang benar; 4)Membayar pajak tepat pada

waktunya.

Kepatuhan pajak identik dengan kesediaan seorang wajib pajak dalam

memenuhi peraturan perpajakannya. Menurut Nurmantu (2003) Kepatuhan

perpajakan didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam

kepatuhan menurut Nurmantu yakni Kepatuhan formal dan kepatuhan material.

Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban

perpajakan secara formal sesuai dengan ketentuan dalam undang-undang

perpajakan”. Kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak

dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat

Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak

Menurut Devano dan Rahayu (2006), kepatuhan wajib pajak dapat

diidentifikasi dari: 1)Kepatuhan wajib pajak dalam mendaftarkan diri;

2)Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan; 3)Kepatuhan

dalam menghitung dan membayar pajak terutang; 4)Kepatuhan dalam pelaporan

dan pembayaran tunggakan.

Identifikasi indikator-indikator tersebut sesuai dengan kewajiban pajak

dalam self assessment system menurut Devano dan Rahayu (2006) yaitu sebagai berikut:

1) Mendaftarkan diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor

Pelayanan Pajak (KPP) yang wilayahnya meliputi tempat tinggal atau kedudukan

wajib pajak dan dapat melalui e-register (media elektronik online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP)

2) Menghitung dan memperhitungkan pajak oleh wajib pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak yang

terutang dilakukan pada setiap akhir tahun pajak, dengan cara mengalihkan tarif

pajak dengan dasar pengenaan pajaknya, sedangkan memperhitungkan adalah

mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi

dalam tahun berjalan sebagai kredit pajak (prepayment). Selisih antara pajak yang terutang dengan kredit pajak dapat berupa kurang bayar, lebih bayar atau nihil.

Wajib pajak diwajibkan untuk menghitung, memperhitungkan, dan membayar

sendiri jumlah pajak yang seharusnya terutang sesuai dengan ketentuan

perundang-undangan perpajakan sehingga penenetuan besarnya pajak yang

3) Membayar pajak dilakukan sendiri oleh wajib pajak

Membayar pajak yaitu melakukan pembayaran pajak tepat waktu sesuai

jenis pajak. Pelaksanaan pembayaran dapat dilakukan di bank-bank pemerintah

maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP)

yang dapat diambil di KPP terdekat atau melalui e-payment.

4) Pelaporan dilakukan sendiri oleh wajib pajak

Pelaporan yang dimaksud adalah pelaporan Surat Pemberitahuan (SPT),

dimana SPT tersebut berfungsi sebagai sarana wajib pajak di dalam melaporkan

dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya

terutang. Kepatuhan akan membayar pajak akan sangat berpengaruh apabila

masyarakat mengerti dan jelas akan undang-undang dan peraturan perpajakan di Indonesia.

2.1.2 Pengetahuan Peraturan Perpajakan

Pengetahuan dan Pemahamaan akan Peraturan Perpajakan Dalam Kamus

Besar Bahasa Indonesia (2008) disebutkan bahwa pengetahuan adalah apa yang

diketahui oleh manusia atau hasil pekerjaan manusia menjadi tahu. Pengetahuan

itu merupakan milik atau isi pikiran manusia yang merupakan hasil dari proses

usaha manusia untuk tahu. Pengetahuan akan peraturan perpajakan bisa diperoleh

wajib pajak melalui seminar tentang perpajakan, penyuluhan dan pelatihan yang

dilakukan Dirjen Pajak. Pemahaman berasal dari kata paham yang mempunyai

arti mengerti benar, sedangkan pemahaman merupakan proses perbuatan cara.

Berdasarkan definisi diatas dapat di tarik kesimpulan bahwa pengetahuan

dan pemahaman akan peraturan perpajakan adalah proses dimana wajib pajak

membayar pajak. Pengetahuan dan pemahaman peraturan perpajakan yang

dimaksud mengerti dan paham tentang ketentuan umum dan tata cara perpajakan

(KUP) yang meliputi tentang bagaimana cara menyampaikan Surat

Pemberitahuan (SPT), pembayaran, tempat pembayaran, denda dan batas waktu

pembayaran atau pelaporan SPT (Resmi, 2009). Pengetahuan dan pemahaman

wajib pajak mengenai peraturan perpajakan berkaitan dengan persepsi wajib pajak

dalam menentukan perilakunya (perceived control behavior) dalam kepatuhan untuk membayar pajak. Semakin tinggi pengetahuan dan pemahaman wajib pajak,

maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai

dengan ketentuan perpajakan sehingga wajib pajak memiliki tingkat kepatuhan

yang tinggi. Namun jika wajib pajak tidak mengerti mengenai peraturan dan

proses perpajakan, maka wajib pajak tidak dapat menentukan perilakunya dengan

tepat sehingga kepatuhan yang dimiliki wajib pajak rendah.

2.1.3 Kemauan Membayar Pajak

Menurut Widaningrum (2007), kemauan membayar merupakan suatu nilai

dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu

untuk barang atau jasa. Penilaian positif masyarakat wajib pajak terhadap

pelaksanaan fungsi negara oleh pemerintah akan menggerakkan masyarakat untuk

mematuhi kewajibannya untuk membayar pajak (Suyatmin, 2004). Dimana dari

definisi diatas dapat juga didefinisikan sebagai suatu nilai yang rela dibayar atau

dikorbankan seseorang demi membiayai pengeluaran umum negara dengan tidak

mendapat kontraprestasi secara langsung sedangkan menurut Asri (2009), wajib

pajak dikatakan memiliki kesadaran apabila memenuhi beberapa kriteria diantara

2)Mengetahui fungsi pajak untuk pembiayaan negara; 3)Memahami bahwa

kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku;

4)Menghitung, membayar, melaporkan pajak dengan suka rela; 5)Menghitung,

membayar, melaporkan pajak dengan benar. Kesadaran wajib pajak atas

perpajakan amatlah diperlukan guna meningkatkan kepatuhan wajib pajak. Secara

empiris juga telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib

pajak maka makin tinggi tingkat kepatuhan wajib pajak (Suyatmin, 2004).

2.1.4 Pelayanan Perpajakan

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan

segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas

pajak. Sehingga pelayanan fiskus dapat diartikan sebagai cara petugas pajak

dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan

seseorang (dalam hal ini adalah wajib pajak). Jadi, pelayanan fiskus dapat

diartikan sebagai cara petugas pajak dalam membantu, mengurus, atau

menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini

adalah wajib pajak (Jatmiko, 2006).

Petugas pajak (Fiskus) dalam melaksanakan tugasnya melayani

masyarakat atau wajib pajak sangat di pengaruhi oleh adanya tax policy, tax law

dan tax administration. Wajib pajak dalam memenuhi kewajibanya membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan

yang terbaik kepada wajib pajak. Fiskus diharapkan memiliki kompetensi dalam

perundang-undangan perpajakan. Selain itu fiskus harus memiliki motivasi yang tinggi

sebagai pelayan publik.

Kegiatan yang dilakukan otoritas pajak dengan menyapa masyarakat agar

menyampaikan SPT tepat waktu termasuk penyuluhan secara kontiniu melalui

berbagai media. Dengan penyuluhan secara terus menerus kepada masyarakat

agar mengetahui, mengakui, menghargai, dan menaati ketentuan pajak diharapkan

tujuan pajak dapat berhasil. Untuk mengetahui bagaimana pelayanan terbaik yang

seharusnya dilakukan oleh fiskus kepada wajib pajak, diperlukan juga pemahaman

mengenai hak dan kewajiban sebagai Fiskus. Kewajiban fiskus yang diatur dalam

undang-undang perpajakan adalah: 1)Kewajiban untuk membina wajib pajak;

2)Kewajiban merahasiakan data wajib pajak; 3)Kewajiban melaksanakan putusan.

Sementara itu terdapat pula hak-hak fiskus yang diatur dalam

undang-undang perpajakan antara lain: 1)Hak menerbitkan NPWP dan NPPKP secara

jabatan; 2)Hak menerbitkan surat ketetapan pajak; 3)Hak menerbitkan surat paksa

dan surat perintah melaksanakan penyitaan; 4)Hak melakukan pemeriksaan dan

penyegelan; 5)Hak melakukan atau mengurangi sanksi administratif; 6)Hak

melakukan penyidikan, pencegahan dan penyanderaan.

Apabila petugas pajak melakukan kesalahan berkaitan dengan pelaksanaan

ketentuan perpajakan, bertindak diluar kewenangannya, menyalahgunakan

kekuasaan dengan maksud menguntungkan diri sendiri, dalam hal demikian wajib

pajak dapat mengadukan pelanggaran yang dilakukan pegawai pajak (fiskus)

tersebut kepada unit sub pelayanan dan Humas Ditjen Pajak Departemen

2.1.5 Kesadaran Wajib Pajak

Sebagaimana diketahui bahwa dalam sistem perpajakan yang baru, wajib

pajak diberikan kepercayaan untuk melaksanakan kegotongroyongan nasional

melalui sistem menghitung, memperhitungkan, membayar, melaporkan sendiri

pajak yang terutang. Besarnya pajak dihitung sendiri oleh wajib pajak, kemudian

membayar pajak yang terutang berdasarkan ketentuan peraturan

perundang-undangan perpajakan yang berlaku. Dengan sistem perpajakan yang baru

diharapkan akan tercipta unsur keadilan dan kebenaran mengingat pada wajib

pajak yang bersangkutanlah yang sebenarnya mengetahui besarnya pajak yang

terutang (Kiryanto, 2000).

Menurut Muliari dan Setiawan (2011), kesadaran perpajakan adalah suatu

kondisi di mana wajib pajak mengetahui, memahami, dan melaksanakan

ketentuan perpajakan dengan benar dan sukarela. Kesadaran membayar pajak

dapat diartikan sebagai suatu bentuk sikap moral yang memberikan sebuah

kontribusi kepada negara untuk menunjang pembangunan negara dan berusaha

untuk mentaati semua peraturan yang telah ditetapkan oleh negara serta dapat

dipaksakan kepada wajib pajak (Nugroho 2012). Peran aktif pemerintah untuk

menyadarkan masyarakat akan pajak sangat diperlukan baik berupa penyuluhan atau

sosialisasi rutin ataupun berupa pelatihan secara intensif agar kesadaran masyarakat

untuk membayar pajak dapat meningkat atau dengan kebijakan perpajakan dapat

digunakan sebagai alat untuk menstimulus atau merangsang wajib pajak agar

melaksanakan dan meningkatkankesadaran dalam membayar perpajakan.

2.1.6 Kondisi Keuangan

Penelitian yang dilakukan oleh Olabede, Affrin & idris (2011)

tingkat kepatuhan wajib pajak di negara Nigeria. Oleh karena itu, apabila seorang

wajib pajak berada pada posisi kondisi keuangan yang rendah maka memiliki

kecenderungan lebih untuk tidak taat dalam membayar kewajiban pajaknya

dibandingkan jika wajib pajak berada pada kondisi keuangan yang baik. Dari

uraian di atas dapat dikatakan bahwa kondisi keuangan seorang wajib pajak

diduga akan berpengaruh positif terhadap kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakan.

Apabila wajib pajak dapat memenuhi semua kebutuhan, baik itu

kebutuhan primer, sekunder, maupun tersier berdasarkan pendapatan yang

dimiliki tanpa bantuan dari pihak luar berupa pinjaman, maka dapat dikatakan

bahwa kondisi keuangan wajib pajak tersebut baik. Akan tetapi, apabila wajib

pajak tersebut sering melakukan pinjaman dari pihak luar yang biasa diperoleh

dari keluarga, teman, maupun bank, dapat dikatakan bahwa kondisi keuangan

wajib pajak tersebut buruk (Persepsi kondisi keuangan pribadi berkaitan dengan

persepsi wajib pajak dalam menentukan perilakunya (perceived control behavior) dalam Kepatuhan untuk membayar pajak. Semakin tinggi persepsi kondisi

keuangan pribadi, maka wajib pajak dapat menentukan perilakunya dengan lebih

baik dan sesuai dengan ketentuan perpajakan sehingga kepatuhan wajib pajak

tinggi. Namun jika wajib pajak memiliki persepsi kondisi keuangan pribadi

rendah, maka wajib pajak tidak dapat menentukan perilakunya dengan tepat

sehingga wajib pajak memiliki tingkat kepatuhan yang rendah.

2.1.7 Pemeriksaan Pajak

Sesuai dengan pasal 29 ayat 1 UU Nomor 6 tahun 1983 sebagaimana telah

dapat dibedakan menjadi dua yaitu untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan yang bertujuan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan seorang wajib pajak dapat dilakukan dalam hal: 1)Surat

Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah

diberikan pengembalian pendahuluan kelebihan pajak; 2)Surat Pemberitahuan

Tahunan Pajak Penghasilan menunjukkan rugi; 3)Surat Pemberitahuan tidak

disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan; 4)Surat

Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur

Jenderal Pajak; 5)Ada indikasi kewajiban perpajakan selain kewajiban tersebut

pada angka 3 tidak dipenuhi.

Sedangkan pemeriksaaan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan dapat dilakukan dalam hal

keperluan untuk: 1)Pemberian Nomor Pokok Wajib Pajak secara jabatan:

2)Penghapusan Nomor Pokok Wajib Pajak: 3)Pengukuhan atau pencabutan

pengukuhan Pengusaha Kena Pajak; 4)Wajib Pajak mengajukan keberatan;

5)Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

5)Pencocokan data dan atau alat keterangan; 7)Penentuan Wajib Pajak berlokasi

di daerah terpencil; 8)Penentuan satu atau lebih tempat terutang Pajak

Pertambahan Nilai; 9)Pelaksanaan ketentuan peraturan perundang-undangan

2.1.8 Sosialisasi Perpajakan

Kegiatan penyuluhan pajak memiliki peranan dan andil yang cukup

penting dalam mensosialisasikan pajak ke seluruh wajib pajak. Sosialisasi

perpajakan sebagai suatu upaya dari Direktorat Jendral Pajak untuk memberikan

pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan

wajib pajak pada khususnya, mengenai segala sesuatu yang berhubungan dengan

peraturan perundang-undangan perpajakan. Dengan adanya sosialisasi perpajakan

yang dilakukan oleh Ditjen Pajak diharapkan akan dapat terciptanya partisipasi

yang efektif dari masyarakat dan wajib pajak dalam memenuhi hak dan

kewajibannya sehingga memungkinkan lestarinya suatu kesadaran perpajakan.

Penyesuaian diri dalam sosialisasi terjadi secara berangsur-angsur sesuai

dengan perkembangan pertambahan ilmu pengetahuan dan penerimaan individu

terhadap nilai-nilai dan norma yang ada didalam lingkungan masyarakat dimana

masyarakat berada. Bentuk proses sosialisasi yang dialami individu terbagi

menjadi dua yaitu sosialisasi primer dan sosialisasi sekunder (Soekanto, 2002).

1) Sosialisasi Primer dialami individu pada masa kanak-kanak terjadi dalam

lingkungan keluarga, individu tidak dapat menghindar untuk menerima dan

menginternalisasikan cara pandang keluarga.

2) Sosialisasi sekunder berkaitan dengan ketika individu mampu untuk

berinteraksi dengan orang lain selain keluarganya. Dalam sosialisasi

skunder terdapat proses sosialisasi dan desosialisasi, dimana keduanya

merupakan proses yang berkaitan satu sama lain. Resosialisasi berkaitan

dengan pengajaran dan penanaman nilai yang berbeda dengan

nilai-nilai baru tersebut maka desosialisasi terjadi dimana diri individu yang

lama dicabut dan diberi diri yang baru dalam proses resosialisasi. Dalam

sosialisasi ini jika individu menghindar dan tidak menerima nilai dan

norma-norma yang ada maka individu tersebut akan dikucilkan dari

lingkungannya berada.

Seseorang akan mengalami proses sosialisasi yang bersifat terus menerus

selama individu tersebut hidup mulai dari anak-anak sampai mereka dewasa.

Termasuk pula sosialisasi perpajakan, cepat atau lambat perpajakan harus

diketahui dan dipahami oleh semua lapisan masyarakat dalam mempelajari

perpajakan.

2.1.9 Lingkungan Wajib Pajak

Lingkungan adalah sesuatu yang ada di alam sekitar yang memiliki makna

dan atau pengaruh tertentu kepada individu. Lingkungan terdiri keluarga, teman,

jaringan sosial dan perdagangan, nilai pelaksanaan pajak yang dihubungkan dan

informasi tentang WP, termasuk didalamnya jumlah nominal dan komposisi

penghasilan dan pengeluaran WP, peraturan perpajakan yang diikuti dan

syarat/permintaan biaya yang sesuai. Lingkungan yang mempengaruhi seseorang

untuk compliance dan non compliance tidak dapat ditinjau dari hanya satu variabel penyebab (Daroyani, 2010). Berdasarkan penelitian yang dilakukan oleh

James dan Alley (1999) kepatuhan pajak adalah subjek yang kompleks dengan

implikasi yang luas dan yang mempengaruhi kepatuhan tersebut ada dua

pendekatan yaitu ekonomi dan perilaku. Pendekatan ekonomi biasanya dilihat dari

sisi hukuman, sanksi-sanksi yang di berikan. Sedangkan perilaku dapat

2.1.10 Besaran Pajak

Besaran pajak yang harus dibayar (tax required to pay) merupakan besarnya jumlah pajak yang harus dibayar oleh Wajib Pajak, maka semakin besar

pajak yang harus dibayar maka semakin besar pula kecendrungan wajib pajak

untuk melakukan penggelapan atau pelanggaran. Dalam pelaksanaannya terdapat

perbedaan kepentingan Wajib Pajak dengan pemerintah. Wajib Pajak berusaha

untuk membayar pajak sekecil mungkin karena dengan membayar pajak dapat

mengurangi kemampuan ekonomi Wajib Pajak. Di lain pihak pemerintah

memerlukan dana untuk membiayai penyelenggaraan pembangunan yang

sebagian besar dari penerimaan pajak. Adapun perbedaan kepentingan ini

menyebabkan Wajib Pajak cendrung untuk mengurangi jumlah pembayaran

pajak, baik secara legal maupun secara ilegal. Hal ini dimungkinkan jika ada

peluang yang dapat dimanfaatkan baik karena kelemahan paraturan perpajakan

maupun sumber daya manusia (fiskus).

2.1.11 Penagihan Pajak

Menurut Kurniawan (2011) Penagihan Pajak adalah serangkaian tindakan

agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang yang telah disita (Pasal 1 angka 9 UU

No. 19/2000 tentang penagihan pajak dengan surat paksa).

Pelaksanaan penagihan pajak yang tegas, konsisten dan konsekuen

diharapkan akan dapat membawa pengaruh positif terhadap kepatuhan Wajib Pajak

pajak tersebut dapat menyelamatkan penerimaan pajak yang tertunda. Kegiatan

penagihan pajak merupakan ujung tombak dalam menyelamatkan penerimaan Negara

yang tertunda, oleh sebab itu seksi penagihan merupakan seksi produksi yang paling

dibanggakan oleh Direktorat Jenderal Pajak.

Untuk mengatasi berbagai kendala perlu dilaksanakan tindakan penagihan

yang mempunyai kekuatan hukum yang memaksa. Tindakan penagihan meliputi

pemberitahuan surat teguran, penagihan seketika dan sekaligus, pemberitahuan surat

paksa, melaksanakan penyitaan, melaksanakan penyanderaan, serta menjual barang

yang telah disita berdasarkan ketentuan yang diatur dalam Undang-undang Nomor 19

tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah

dengan Undang-undang Nomor 19 Tahun 2000.

Tindakan penagihan merupakan wujud upaya untuk mencairkan tunggakan

pajak, namun dalam pelaksanaan penagihan haruslah memperhatikan prinsip

keseimbangan antara biaya penagihan dengan penerimaan yang didapatkan karena

pelaksanaan penagihan dalam rangka pencairan tunggakan pajak mengeluarkan biaya

yang tidak sedikit. Dari beberapa upaya penagihan pajak yang telah diuraikan di atas,

ada satu tahapan yang tidak perlu mengeluarkan lebih banyak biaya dan lebih banyak

waktu untuk memprosesnya.

2.1.12 Sanksi Perpajakan

Sanksi adalah denda yang diberikan terhadap wajib pajak karena telah

melanggar ketetapan jangka waktu yang telah diberikan. Menurut Arum (2012),

sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang

melanggar peraturan. Peraturan atau Undang-undang merupakan rambu-rambu

bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan

Undang-undang tidak dilanggar. Sanksi pajak merupakan jaminan bahwa

ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan

dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat

pencegah agar wajib pajak tidak melanggar normaperpajakan (Mardiasmo, 2006).

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator

sebagai berikut: a)Sanksi pidana yang dikenakan bagi pelanggar aturan pajak

cukup berat; b)Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak

sangat ringan; c)Pengenaan sanksi yang cukup berat merupakan salah satu sarana

mendidik wajibpajak; d)Sanksi pajak harus dikenakan kepada pelanggarnya tanpa

toleransi; e)Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan

(Muliari dan Setiawan, 2010).

Selama ini ada anggapan umum dalam masyarakat bahwa akan dikenakan

sanksi perpajakan hanya bila tidak membayar pajak. Padahal, dalam kenyataannya

banyak hal yang membuat masyarakat atau wajib pajak terkena sanksi perpajakan,

baik itu berupa sanksi administrasi (bunga, denda, dan kenaikan) maupun sanksi

pidana. Secara konvensional, terdapat dua macam sanksi yaitu sanksi positif dan

sanksi negatif. Sanksi positif merupakan suatu imbalan, sedangkan sanksi negatif

merupakan suatu hukuman (Ilyas dan Burton, 2010). Namun pemberian imbalan

apabila wajib pajak patuh dan telah memasukkan Surat Pemberitahuan tepat pada

waktunya belum diperhatikan.Saat ini Dirjen Pajak masih berfokus pada

pemberian sanksi negatif dalam menuntut wajib pajak agar patuh terhadap

peraturan perpajakan.

Apabila dikaitkan dengan UU Perpajakan yang berlaku, menurut Ilyas dan

pajak, yaitu: 1)Dituntut kepatuhan (compliance) wajib pajak dalam membayar pajak yang dilaksanakan dengan kesadaran penuh; 2)Dituntut tanggung jawab

(responsibility) wajib pajak dalam menyampaikan atau memasukan Surat Pemberitahuan tepat waktu sesuai Pasal 3 Undang-undang Nomor 6/1983;

3)Dituntut kejujuran (honesty) wajib pajak dalam mengisi Surat Pemberitahuan sesuai dengan keadaan sebenarnya; 4)Memberikan sanksi (law enforcement) yang lebih berat kepada wajib pajak yang tidak taat pada ketentuan yang berlaku.

Dari keempat hal di atas, paling efektif menurut Ilyas dan Burton (2010)

adalah dengan menerapkan sanksi (law enforcement) tanpa pandang bulu dan dilaksanakan secara konsekuen. Wajib pajak akan memenuhi pembayaran pajak

bila memandang sanksi perpajakan akan lebih banyak merugikannya Jatmiko

(2006). Semakin tinggi atau beratnya sanksi, maka akan semakin merugikan wajib

pajak. Oleh sebab itu, sanksi perpajakan diduga akan berpengaruh terhadap

tingkat kepatuhan wajib pajak dalam membayar pajak.

2.2 Penelitian Terdahulu

Penelitian mengenai faktor-faktor yang mempengaruhi kepatuhan wajib

pajak telah dilakukan oleh peneliti terdahulu, diantaranya adalah:

Kahona (2003) melakukan penelitian tentang pengaruh dari sikap wajib

pajak terhadap prioritas pembangunan daerah, sikap wajib pajak terhadap prioritas

pembangunan daerah, sikap wajib pajak terhadap pelayanan fiskus dan sikap

wajib pajak dalam penghindaran PBB terhadap kepatuhan wajib pajak PBB di KP

PBB Semarang. Analisis ini dilakukan dengan menggunakan teknik analisis

diteliti memiliki pengaruh yang signifikan terhadap kepatuhan WP PBB baik

secara parsial maupun simultan.

Asmuri (2006) telah meneliti pengaruh reformasi perpajakan, inflasi dan

jumlah wajib pajak terhadap penerimaan pajak. Penelitian dilakukan di DKI

Jakarta. Hasil penelitian ini menyimpulkan adanya hubungan secara simultan

antara penerimaan pajak dengan reformasi perpajakan, inflasi dan jumlah wajib

pajak.

Jatmiko (2006) melakukan penelitian mengenai pengaruh Sikap wajib

pajak pada pelaksanaan sanksi denda, pelayanan fiskus, dan kesadaran perpajakan

terhadap kepatuhan wajib pajak di KPP pratama di kota Semarang. Analisis data

dilakukan dengan menggunakan teknik analisis regresi berganda. Hasil penelitian

menyimpulkan bahwa sikap wajib pajak terhadap sanksi denda, pelayanan fiskus,

kesadaran perpajakan berpengaruh signifikan terhadap variabel kepatuhan wajib

pajak.

Mustikasari (2007) Dengan Judul Penelitian “Kajian Empiris Tentang

Kepatuhan Wajib Pajak Badan Di Perusahaan Industri Pengolahan Di Surabaya”.

Hasil penelitian bahwa niat seseorang belum tentu diwujudkan dalam perilakunya,

wajib pajak yang memiliki niat ketidakpatuhan pajak rendah, ketidakpatuhan

pajaknya rendah atau sebaliknya, jika wajib pajak mempunyai persepsi bahwa

kondisi keuangan perusahaan baik, maka wajib pajak akan patuh dalam

menjalankan kewajiban perpajakan perusahaan yang dia wakili, jika wajib pajak

mempunyai persepsi bahwa fasilitas yang disediakan perusahaan tinggi atau

mencukupi maka ketidakpatuhan pajak badan rendah atau sebaliknya, persepsi

Rini (2007) melakukan penelitian mengenai Analisis pengaruh

Pemeriksaan pajak terhadap tingkat kepatuhan wajib pajak memenuhi kewajiban

perpajakan pada kantor pelayanan pajak Kebayoran Dua. Analisis ini dilakukan

dengan menggunakan teknik analisis kuantitatif dengan menggunakan formula

statistik paired sampleT-test (dengan pengujian dua sampel yang berpasangan). Hasil penelitian menunjukkan bahwa terdapat perbedaan rata-rata kepatuhan

wajib pajak sebelum dan sesudah pemeriksaan.

Agustina (2010) yang meneliti tentang pengaruh sikap, norma subjektif

dan kewajiban moral terhadap tindakan wajib pajak orang pribadi di KPP Pratama

Serpong. Hasil penelitian menunjukkan bahwa sikap, norma subjektif dan

kewajiban moral berpengaruh secara parsial dan simultan terhadap tindakan wajib

pajak pribadi di KPP Pratama Serpong.

Miladia (2010) meneliti tentang analisis faktor-faktor yang mempengaruhi

Tax Compliance Wajib Pajak Badan pada perusahaan industri manufaktur di Semarang. Hasil penelitian ini menunjukkan bahwa (1) Sikap wajib pajak

terhadap kepatuhan pajak berpengaruh positif terhadap kepatuhan pajak badan

secara signifikan, (2) Niat wajib pajak untuk berperilaku patuh berpengaruh

positif terhadap kepatuhan pajak badan secara signifikan, (3) Kondisi keuangan

berpengaruh positif terhadap kepatuhan pajak badan secara signifikan, (4)

Fasilitas perusahaan berpengaruh positif terhadap kepatuhan pajak badan secara

signifikan, dan (5) Iklim organisasi berpengaruh positif terhadap kepatuhan pajak

badan secara signifikan.

Menurut Benk et al. (2011), dalam penelitian An Investigation of Tax

Economics. Hasil penelitian menyatakan bahwa equity attitudes tidak berpengaruh signifikan terhadap niat kepatuhan pajak sedangkan normative expectation dan

legal sanction berpengaruh terhadap niat kepatuhan pajak.

Jotopurnomo dan Mangoting (2013), dalam penelitiannya mengenai

pengaruh kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan,

lingkungan wajib pajak berada terhadap kepatuhan wajib pajak orang pribadi di

Surabaya, hasil penelitian menyimpullkan bahwa kesadaran wajib pajak, kualitas

pelayanan fiskus, sanksi perpajakan, dan lingkungan wajib pajak berada secara

parsial berpengaruh signifikan terhadap kepatuhan wajib pajak Orang Pribadi di

KPP Sawahan Surabaya. Karena sistem perpajakan yang berlaku di Indonesia

menuntut Wajib Pajak untuk memenuhi kewajibannya sendiri yaitu mendaftarkan

diri, menghitung, membayar dan melapor. Maka dari itu apabila Wajib kesadaran

wajib pajak tinggi akan meningkatkan tingkat kepatuhan, apabila wajib pajak

memahami fungsi pajak akan meningkatkan tingkat kepatuhan karena sistem yang

berlaku adalah sistem self assessment. Apabila pelayanan fiskus yang diberikan baik akan membantu meningkatkan kepatuhan. Sanksi perpajakan yang diberikan

secara tegas akan meningkatkan tingkat kepatuhan, karena membuat wajib pajak

takut dikenakan sanksi tersebut. lingkungan wajib pajak berada secara parsial

berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di KPP

Sawahan Surabaya, karena apabila masyarakat di tempat lingkungan wajib pajak

patuh berada wajib pajak pun ikut patuh. Secara simultan kesadaran wajib pajak,

kualitas pelayanan fiskus, sanksi perpajakan dan lingkungan wajib pajak berada

berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di KPP

Santioso dan Kusnawati (2013) dalam penelitiannya mengenai analisis

pengaruh pengetahuan pajak, persepsi wajib pajak dan kemauan membayar pajak

terhadap kepatuhuhan wajib pajak di KPP Pratama Jakarta Kebon Jeruk Dua

Tahun 2011, hasil penelitian yang dilakukan, maka dapat disimpulkan bahwa

variabel pengetahuan tentang pajak dan kemauan membayar pajak secara empiris

memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan variabel persepsi

wajib pajak tentang petugas pajak dan persepsi wajib pajak tentang kriteria wajib

pajak patuh secara empiris tidak memiliki pengaruh terhadap kepatuhan wajib

pajak.

Ananda (2015) dalam penelitiannya mengenai faktor-faktor yang

mempengaruhi kepatuhan wajib pajak dalam membayar pajak bumi dan

bangunan dengan pendapatan masyarakat sebagai variabel moderating (Studi pada

wajib pajak di Kota Medan). Secara simultan pelayanan, sanksi, NJOP dan

pengetahuan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak

bumi dan bangunan. Secara parsial sanksi dan pengetahuan berpengaruh terhadap

kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan, sedangkan

pelayanan, NJOP berpengaruh tidak signifikan terhadap kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan. Pendapatan bukan merupakan

variabel moderating yang dapat memoderasi hubungan pelayanan, sanksi, NJOP,

dan pengetahuan dengan kepatuhan.

Siringoringo (2015) dalam penelitiannya mengenai Pengaruh Penerapan Penerapan Good Governance dan Whistleblowing System Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dengan Resiko Sanksi Pajak Sebagai variabel

Reformasi birokrasi Direktorat Jendral Pajak melalui pelaksanaan Good Governance dan Whistle Blowing System dilaksanakan untuk mampu meningkatkan kepatuhan wajib pajak, serta Resiko Sanksi Pajak dapat menjadi

variabel moderating.

Kusuma (2015) Pengaruh Pemahaman PP No. 46 Tahun 2013 terhadap Kepatuhan Wajib Pajak Pengusaha dengan Kualitas Layanan dan Sanksi

Perpajakan sebagai Variabel Moderating (Studi Kasus pada UMKM Sidoarjo).

Pemahaman Wajib Pajak atas PP No. 46 tahun 2013 berpengaruh positif terhadap

kepatuhan Wajib Pajak Pengusaha sedangkan kualitas layanan dan sanksi

perpajakan tidak berpengaruh dan tidak dapat memoderasi hubungan antara

pemahaman Wajib Pajak atas PP No. 46 tahun 2013 dan kepatuhan Wajib Pajak

Pengusaha.

Hasannudin (2015) Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar PBB dengan Variabel Moderating Sikap Wajib Pajak

atas Sanksi Denda (Studi Empiris Pada Wajib Pajak Orang Pribadi Di Kota Tidore

Denda; 7)Sikap Wajib Pajak atas Sanksi Denda berpengaruh signifikan terhadap Kepatuhan Wajib Pajak dalam membayar PBB.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

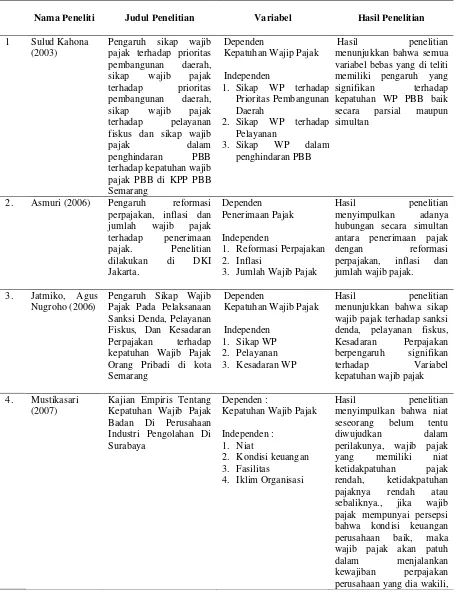

1 Sulud Kahona (2003)

Pengaruh sikap wajib pajak terhadap prioritas pembangunan daerah,

menunjukkan bahwa semua variabel bebas yang di teliti memiliki pengaruh yang

signifikan terhadap

kepatuhan WP PBB baik secara parsial maupun simultan

2. Asmuri (2006) Pengaruh reformasi perpajakan, inflasi dan jumlah wajib pajak

hubungan secara simultan antara penerimaan pajak

dengan reformasi

perpajakan, inflasi dan jumlah wajib pajak.

3. Jatmiko, Agus Nugroho (2006)

Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, Dan Kesadaran Perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi di kota

menunjukkan bahwa sikap wajib pajak terhadap sanksi denda, pelayanan fiskus, Kesadaran Perpajakan

Kajian Empiris Tentang Kepatuhan Wajib Pajak Badan Di Perusahaan Industri Pengolahan Di Surabaya

menyimpulkan bahwa niat seseorang belum tentu

diwujudkan dalam

perilakunya, wajib pajak

yang memiliki niat

ketidakpatuhan pajak rendah, ketidakpatuhan pajaknya rendah atau sebaliknya., jika wajib pajak mempunyai persepsi bahwa kondisi keuangan perusahaan baik, maka wajib pajak akan patuh

dalam menjalankan

jika wajib pajak mempunyai persepsi bahwa fasilitas yang disediakan perusahaan tinggi atau mencukupi maka ketidakpatuhan pajak

badan rendah atau

sebaliknya, persepsi iklim keorganisasian yang positif berpengaruh terhadap

Kepatuhan Wajib Pajak Memenuhi kewajiban perpajakan pada kantor pelayanan pajak Jakarta Kebayoran Dua kepatuhan wajib pajak sebelum dan sesudah

berpengaruh langsung pada kepatuhan pajak. Kedua, persepsi kontrol perilaku

mempunyai pengaruh

terhadap niat. Ketiga,

kondisi keuangan

mempunyai pengaruh

terhadap Kepatuhan Pajak. . Keempat, kondisi fasilitas perusahaan mempunyai pengaruh positif yang

kepatuhan pajak. Karena itu. Kelima, kondisiiklim organisasi mempunyai pengaruh positif yang terhadap kepatuhan pajak Keenam, niat mempunyai pengaruh

kepatuhan pajak.

7. Agustina (2010) Pengaruh sikap, norma subjektif dan kewajiban moral terhadap tindakan wajib pajak orang pribadi

menunjukkan bahwa sikap, norma subjektif dan

kewajiban moral

8. Miladia (2010) Analisis faktor-faktor yang mempengaruhi Tax

Compliance Wajib Pajak

Badan pada perusahaan industri manufaktur di Semarang

Hasil penelitian ini menunjukkan bahwa (1) Sikap wajib pajak terhadap

kepatuhan pajak

berpengaruh positif

terhadap kepatuhan pajak badan secara signifikan, (2) Niat wajib pajak untuk

berperilaku patuh

berpengaruh positif

terhadap kepatuhan pajak badan secara signifikan, (3)

Kondisi keuangan

berpengaruh positif

terhadap kepatuhan pajak badan secara signifikan, (4) Fasilitas perusahaan

berpengaruh positif

terhadap kepatuhan pajak badan secara signifikan, dan (5) Iklim organisasi

berpengaruh positif

terhadap kepatuhan pajak badan secara signifikan.

menunjukkan bahwa equity attitudes tidak berpengaruh signifikan terhadap niat kepatuhan pajak sedangkan

normative expectation dan

legal sanction berpengaruh terhadap niat kepatuhan pajak. Wajib Pajak, Kualitas Pelayanan Fiskus, Sanksi

kesadaran Wajib Pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan Wajib Pajak berada secara parsial berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Sawahan Surabaya. Secara simultan kesadaran Wajib Pajak, kualitas pelayanan fiskus, sanksi perpajakan dan lingkungan

Wajib Pajak berada

(2013) persepsi wajib pajak dan

pengetahuan tentang pajak dan kemauan membayar pajak secara empiris memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan variabel persepsi wajib pajak tentang petugas pajak dan persepsi wajib pajak tentang kriteria wajib pajak patuh secara empiris tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

12. Ananda (2015) Faktor-faktor yang mempengaruhi

Kepatuhan Wajib Pajak dalam Membayar pajak Bumi dan Bangunan

Secara simultan pelayanan,

sanksi, NJOP dan

pengetahuan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Secara parsial sanksi dan pengetahuan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan, sedangkan pelayanan, NJOP berpengaruh tidak

signifikan terhadap

kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

Pendapatan bukan

merupakan variabel

moderating yang dapat

memoderasi hubungan

pelayanan, sanksi, NJOP, dan pengetahuan dengan kepatuhan. Pribadi Dengan Resiko Sanksi Pajak Sebagai variabel Moderating (Studi Empiris Terhadap Wajib Pajak Orang

Direktorat Jendral Pajak melalui pelaksanaan Good

Governance dan Whistle

Blowing System

dilaksanakan untuk mampu meningkatkan

kepatuhan wajib pajak, serta Resiko Sanksi Pajak dapat menjadi variabel moderating. Wajib Pajak Pengusaha

Dependen

Kepatuhan Wajib Pajak

Moderating

Pemahaman Wajib Pajak atas PP No. 46 tahun 2013

berpengaruh positif

dan Sanksi Perpajakan

kualitas layanan dan sanksi

perpajakan tidak

berpengaruh dan tidak dapat

memoderasi hubungan

antara pemahaman Wajib Pajak atas PP No. 46 tahun

Kepatuhan Wajib Pajak Dalam Membayar PBB

dengan Variabel

Moderating Sikap Wajib Pajak atas Sanksi Denda (Studi Empiris Pada Wajib Pajak Orang Pribadi Dikota Tidore Kepulauan) secara parsial tidak berpengaruh terhadap kepatuhan wajib pajak dalam membayar PBB. 2. Kesadaran Wajib Pajak

tidak berpengaruh terhadap Kepatuhan Wajib dalam membayar PBB yang dimoderasi dimoderasi oleh Sikap Wajib Pajak atas Sanksi Denda.

5. Tingkat ekonomi Wajib Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak dalam membayar PBB.

6. Tingkat Ekonomi Wajib Pajak tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak dalam membayar PBB yang dimoderasi oleh Sikap Wajib Pajak atas