BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

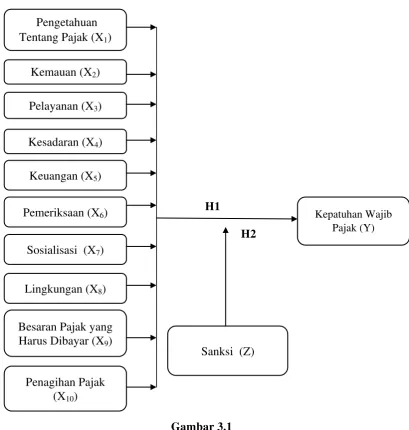

3.1 Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan landasan teori yang diuji secara simultan, parsial, dan uji residual berikut kerangka konseptual yang akan di paparkan pada gambar 3.1 berikut ini:

H1

H2

Gambar 3.1 Kerangka Konseptual

Kepatuhan Wajib Pajak (Y)

Kemauan (X2)

Pengetahuan Tentang Pajak (X1)

Pelayanan (X3)

Sanksi (Z) Kesadaran (X4)

Keuangan (X5)

Pemeriksaan (X6)

Sosialisasi (X7)

Besaran Pajak yang Harus Dibayar (X9)

Lingkungan (X8)

3.1.1 Pengaruh pengetahuan tentang pajak terhadap kepatuhan wajib pajak

Pengetahuan akan peraturan perpajakan bisa diperoleh wajib pajak melalui seminar tentang perpajakan, penyuluhan dan pelatihan yang dilakukan Dirjen Pajak. Pengetahuan dan pemahaman wajib pajak mengenai peraturan perpajakan berkaitan dengan persepsi wajib pajak dalam menentukan perilakunya (perceived

control behavior) dalam kepatuhan untuk membayar pajak. Semakin tinggi

pengetahuan dan pemahaman wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan sehingga wajib pajak memiliki tingkat kepatuhan yang tinggi. Namun jika wajib pajak tidak mengerti mengenai peraturan dan proses perpajakan, maka wajib pajak tidak dapat menentukan perilakunya dengan tepat sehingga kepatuhan yang dimiliki wajib pajak rendah.

3.1.2 Pengaruh kemauan membayar pajak terhadap kepatuhan wajib pajak

kepatuhan wajib pajak (Suyatmin, 2004). Dengan demikian, dapat diduga bahwa kepatuhan wajib pajak dapat dipegaruhi oleh kemauan membayar pajak.

3.1.3 Pengaruh pelayanan perpajakan terhadap kepatuhan wajib pajak Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas pajak. Sehingga pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang (dalam hal ini adalah wajib pajak). Wajib pajak dalam memenuhi kewajibanya membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak.

Kegiatan yang dilakukan otoritas pajak dengan menyapa masyarakat agar menyampaikan SPT tepat waktu termasuk penyuluhan secara kontiniu melalui berbagai media. Dengan penyuluhan secara terus menerus kepada masyarakat agar mengetahui, mengakui, menghargai, dan menaati ketentuan pajak diharapkan tujuan pajak dapat berhasil. Untuk mengetahui bagaimana pelayanan terbaik yang seharusnya dilakukan oleh fiskus kepada wajib pajak, diperlukan juga pemahaman mengenai hak dan kewajiban sebagai Fiskus. Dalam penelitian Kahona (2003) sikap wajib pajak terhadap pelayanan fiskus memiliki pengaruh yang signifikan terhadap kepatuhan WP di KPP PBB Semarang. Dengan demikian, dapat diduga bahwa kepatuhan wajib pajak dapat dipengaruhi oleh pelayanan perpajakan. 3.1.4 Pengaruh Kesadaran terhadap kepatuhan wajib pajak

ditetapkan oleh negara serta dapat dipaksakan kepada wajib pajak (Nugroho 2012). Sedangkan Jotopurnomo dan Yenni Mangoting (2013), dalam penelitiannya menyimpulkan bahwa kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak Orang Pribadi di KPP Sawahan Surabaya. Dengan demikian, dapat diduga bahwa kepatuhan wajib pajak dapat dipengaruhi oleh kesadaran wajib pajak.

3.1.5 Pengaruh kondisi keuangan wajib pajak terhadap kepatuhan wajib pajak

Penelitian yang dilakukan oleh Olabede, Affrin & idris (2011) menunjukkan bahwa kondisi keuangan wajib pajak berpengaruh positif tehadap tingkat kepatuhan wajib pajak di negara Nigeria. Oleh karena itu, apabila seorang wajib pajak berada pada posisi kondisi keuangan yang rendah maka memiliki kecenderungan lebih untuk tidak taat dalam membayar kewajiban pajaknya dibandingkan jika wajib pajak berada pada kondisi keuangan yang baik.

3.1.6 Pengaruh Pemeriksaan terhadap kepatuhan wajib pajak

Pemeriksaan pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undang perpajakan (Mardiasmo, 2009). Pramastuti (2003) menemukan bahwa pemeriksaan pajak yang dilakukan oleh pemeriksa pajak dapat memudahkan para Wajib Pajak dalam menghitung besarnya pajak yang harus disetorkan. Sedangkan Damayanti (2004) menunjukkan bahwa fungsi pengawasan yang dilakukan Fiskus belum terlaksana dengan baik, karena fungsi pengawasan yang dilakukan oleh Fiskus terlalu berlebihan dan salah sasaran. Oleh karena itu kegiatan pemeriksaan pajak diduga akan berpengaruh terhadap tingginya tingkat kepatuhan wajib pajak dalam membayar pajak.

3.1.7 Pengaruh Sosialisasi terhadap kepatuhan wajib pajak

Kegiatan penyuluhan pajak memiliki andil besar dalam mensukseskan sosialisasi pajak keseluruhan Wajib Pajak. Hal ini tertuang dalam Keputusan Dirjen Pajak Nomor KEP 114/PJ/2005 Tentang Pembentukan Tim Sosialisasi Perpajakan. Berbagai media diharapkan mampu menggugah kesadaran Wajib Pajak dan meningkatkan kepatuhan perpajakan Wajib Pajak baik badan maupun pribadi dalam rangka meningkatkan jumlah penerimaan negara sehingga pesan moral terhadap pentingnya pajak bagi pembiayaan negara dapat tersampaikan. Oleh karena itu kegiatan sosialisasi diduga akan berpengaruh terhadap tingginya tingkat kepatuhan wajib pajak dalam membayar pajak.

3.1.8 Pengaruh Lingkungan

Proses dalam pembelajaran sosial meliputi: proses perhatian (attentional) yaitu orang hanya akan belajar dari sesorang atau model, proses penahanan

(retention) yaitu proses mengingat tindakan suatu model, proses reproduksi

motorik yaitu proses mengubah pengamatan menjadi perbuatan, proses penguatan

(reinforcement) yaitu proses yang mana individu-individu disediakan rangsangan

positif. Dapat dikatakan bahwa teori ini relevan dengan teori lingkungan Wajib Pajak berada karena seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya (Jotopurnomo dan Mangoting, 2013).

3.1.9 Pengaruh Besaran pajak

Dalam pelaksanaannya terdapat perbedaan kepentingan Wajib Pajak dengan pemerintah. Wajib Pajak berusaha untuk membayar pajak sekecil mungkin karena dengan membayar pajak dapat mengurangi kemampuan ekonomi Wajib Pajak. Dilain pihak pemerintah memerlukan dana untuk membiayai penyelenggaraan pembangunan yang sebagian besar dari penerimaan pajak. Adapun perbedaan kepentingan ini menyebabkan Wajib Pajak cenderung untuk mengurangi jumlah pembayaran pajak, baik secara legal maupun secara ilegal. Hal ini dimungkinkan jika ada peluang yang dapat dimanfaatkan baik karena kelemahan paraturan perpajakan maupun sumber daya manusia (fiskus). Dengan demikian besaran jumlah pajak yang harus dibayar oleh seorang wajib pajak patut diduga akan mempengaruhi tingkat kepatuhan wajib pajak dalam membayar pajak.

3.1.10 Pengaruh Penagihan Pajak

pajak maupun aparatur pajaknya. Dengan adanya tindakan penagihan pajak diduga akan berpengaruh terhadap tingkat kepatuhan wajib pajak dalam membayar pajak.

3.1.11 Pengaruh sanksi terhadap kepatuhan wajib pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Sanksi diperlukan agar peraturan atau undang-undang tidak dilanggar. Apabila kewajiban perpajakan tidak dilaksanakan, maka ada konsekuensi hukum yang bisa terjadi karena pajak mengandung unsur pemaksaan. Konsekuensi hukum tersebut adalah adanya sanksi denda. Sanksi Denda bertujuan untuk memberikan efek jera kepada wajib pajak yang melanggar norma perpajakan sehingga tercipta kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.Wajib pajak akan patuh membayar pajak bila memandang sanksi denda akan lebih banyak merugikannya. Oleh sebab itu, sanksi denda diduga akan berpengaruh terhadap tingkat kepatuhan wajib pajak.

3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, hipotesis dari penelitian ini adalah:

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini termasuk dalam jenis penelitian asosiatif yang bersifat kausal, yaitu penelitian yang mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011). Penelitian ini bertujuan untuk mengetahui lebih dalam mengenai faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi dengan sanksi sebagai variabel moderating.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KPP Pratama Medan Kota, Provinsi Sumatera Utara, waktu penelitian dimulai bulan Juli sampai dengan Desember 2016 (Lampiran 1).

4.3. Populasi dan Sampel Penelitian

Sampel adalah bagian dari jumlah atau karakteristik yang dimiliki oleh populasi yang harus dapat mewakili populasi tersebut (Sugiyono, 2012). Metode pengambilan sampel yang digunakan dalam penelitian ini adalah secara

nonproability sampling yaitu sampling isendental. Menurut Sugiyono (2012)

sampling insidental adalah teknik penentuan sampel berdasarkan kebetulan, yaitu

siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila orang yang dianggap kebetulan ditemui itu cocok sebagai sumber data. Dalam menentukan sampel menurut Riduwan (2005) dapat dilakukan dengan menggunakan rumus Slovin sebagai berikut:

n =

N1 + N (Moe)²

Keterangan:

n = Ukuran sampel

N = Ukuran populasi relatif banyak

Moe = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditoleransi (10%)

4.4. Metode Pengumpulan Data

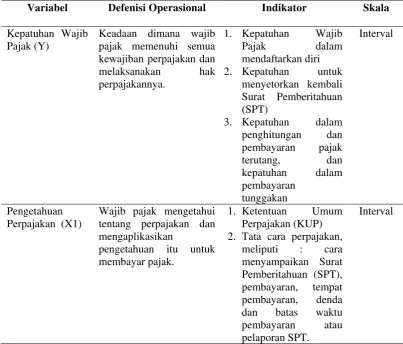

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen, variabel independen, dan variabel moderating. Variabel dependen (variabel terikat) merupakan variabel yang menjadi perhatian utama peneliti. Variabel independen (variabel bebas) adalah variabel yang mempengaruhi variabel terikat. Sedangkan variabel moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen.

Ringkasan definisi operasional secara singkat dijelaskan pada tabel 4.1 berikut:

Tabel 4.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala

Kepatuhan Wajib Pajak (Y)

Keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan

Wajib pajak mengetahui tentang perpajakan dan mengaplikasikan

Kemauan Membayar Pajak (X2)

Suatu nilai yang rela dibayar atau dikorbankan seseorang demi atau menyiapkan segala keperluan yang

Kesadaran (X4) Suatu kondisi dimana wajib pajak

Lingkungan Wajib Pajak (X8)

Sesuatu yang ada di alam sekitar yang memiliki makna dan atau pengaruh tertentu kepada Wajib Pajak. informasi tentang WP

Interval biaya penagihan pajak dengan menegur atau memperingatkan,

melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat sesuai peraturan yang berlaku.

Denda yang diberikan terhadap wajib pajak karena telah melanggar ketetapan jangka waktu yang telah diberikan. atau penderitaan dan merupakan suatu alat terakhir atau benteng

hukum yang

digunakan fiskus agar norma perpajakan dipatuhi

Interval

Sumber: Hasil olahan Peneliti, 2016

atau ketidaksetujuannya terhadap subyek, obyek, atau kejadian tertentu. Metode Likert dengan skala pengukuran interval menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju).

4.6 Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi berganda

(Multiple Regression Analysis) dan uji residual untuk moderating variabel. Data

penelitian ini diolah dengan menggunakan program Statistical Package for Social

Science (SPSS). Analisis regresi berganda bermaksud untuk memperkirakan

bagaimana keadaan variabel dependen bila dihubungkan dengan dua atau lebih variabel independen. Untuk menguji variabel moderating dipilih menggunakan uji residual. Dengan persamaan regresi berganda pada model I dan uji residual pada model II.

1. Analisis regresi berganda, untuk menjawab hipotesis pertama. Model regresi yang digunakan yaitu :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + b6 X6 + b7 X7 + b8 X8 +

b

9 X9 + b10 X10 + e …(1)2. Uji residual, untuk menjawab hipotesis kedua. Model yang digunakan yaitu : Z = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + b6 X6 + b7 X7 + b8 X8 +

b

9 X9 + b10 X10 +e ….(2)| e | = a + b11Y ……….(3)

Persamaan (3) bertujuan untuk menguji apakah variabel sanksi bisa dikatakan sebagai variabel moderating.

Keterangan :

Y = Kepatuhan Wajib Pajak (Dependent Variable) Z = Sanksi (Moderating Variable)

a = Nilai Y apabila X1 =X2 = 0

b1,b2..bn = Koefisiensi Regresi Berganda (Multiple Regression)

X1 = Pengetahuan tentang pajak (Independent Variable )

X2 = Kemauan membayar pajak (Independent Variable)

X3 = Pelayanan perpajakan (Independent Variable )

X4 = Kesadaran (Independent Variable)

X5 = Keuangan wajib pajak (Independent Variable)

X6 = Pemeriksaan Pajak (Independent Variable )

X7 = Sosialisasi Perpajakan (Independent Variable)

X8 = Lingkungan Wajib Pajak (Independent Variable )

X9 = Besaran Pajak (Independent Variable)

X10 = Penagihan Pajak (Independent Variable)

= error term

| e | = Nilai residual mutlak

Hipotesis kedua menggunakan analisis linier regresi berganda dengan variabel moderating. Pengujian variabel moderating dalam penelitian ini menggunakan uji residual, hal ini dikarenakan uji residual dapat menunjukkan apakah suatu variabel dapat dikatakan sebagai variabel moderating atau tidak dengan kemungkinan terjadinya Multikolonieritas sangat kecil. Jika hasil uji residual suatu variabel memiliki koefisien signifikansi lebih kecil dari 0,05 yang berarti signifikan dan bernilai negatif hasilnya maka variabel ini dapat dijadikan sebagai variabel moderating.

4.6.1 Uji Kualitas Data

ini perlu dilakukan karena jenis data penelitian adalah data primer, jenis pengujian berupa uji validitas dan reliabilitas, yaitu:

4.6.1.1Uji Validitas

Uji validitas data dilakukan untuk mendeteksi adakah pertanyaan-pertanyaan pada kuisioner yang harus dibuang/ditukar karena dianggap tidak relevan (Umar, 2009). Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2013). Jika r hitung (dapat dilihat pada kolom Corrected

Item-Total Correlation) lebih besar dari r tabel dan nilai positif, maka butir atau

pertanyaan atau indikator tersebut dinyatakan valid (Ghozali, 2013). Kriteria suatu instrument sebagai berikut:

R hitung > r tabel (valid) R hitung < r tabel (tidak valid) 4.6.1.2Uji Realibilitas

Suatu kuisioner dikatakan reliabel atau handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013). Uji realibilitas merupakan alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Jawaban responden terhadap pertanyaan dikatakan reliabel jika masing-masing pertanyaan dijawab secara konsisten.Ghozali (2013) menyatakan bahwa pengukuran realibilitas dapat dilakukan dengan dua cara yaitu:

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja kuisioner diberikan kepada responden dan kemudian hasilnya dibandingkan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Untuk pengujian realibilitasnya digunakan uji statistic Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach

Alpha > 0,070 (Ghozali, 2013). Untuk melakukan pengujian realibilitas kuisioner

dilakukan dengan menggunakan softwere statistical package for social science (SPSS).

4.6.2 Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan dalam penelitian ini yaitu uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas.

4.6.2.1Uji Normalitas

Pengujian Normalitas data bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Pada penelitian digunakan uji statistik untuk mendeteksi apakah residual berdistribusi normal atau tidak (Ghazali, 2013). Uji normalitas data menggunakan Uji

Kolmogorov-Smirnov yaitu dengan membandingkan probabilitas dengan tingkat

signifikansi tertentu yaitu:

a. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

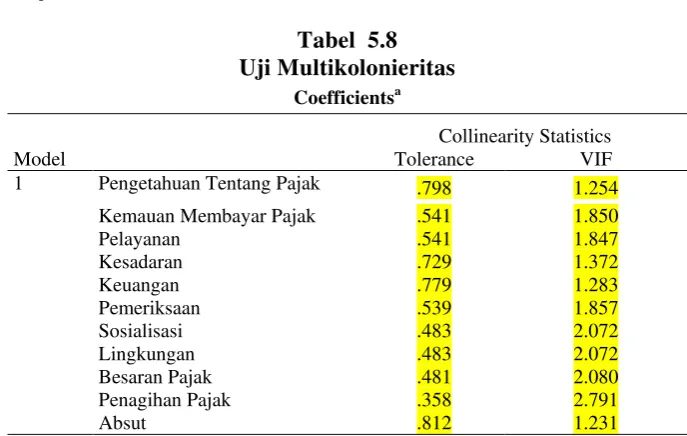

4.6.2.2Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2013). Pengujian multikolonieritas dilakukan dengan menggunakan Variance Inflation Factor (VIF) dan tolerance. Nilai yang umum dipakai untuk menunjukkan tidak terjadinya multikolonieritas adalah nilai

tolerance harus ≥ 0,10 atau sama dengan nilai Variance Inflation Factor (VIF)

dari masing-masing variabel ≤ 10.

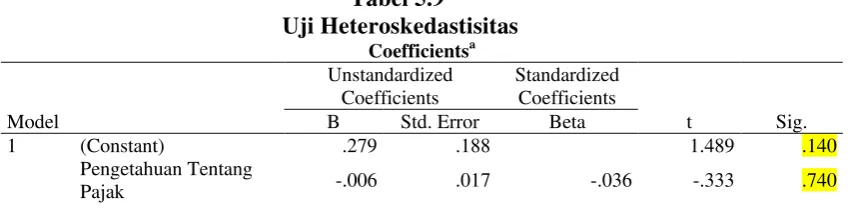

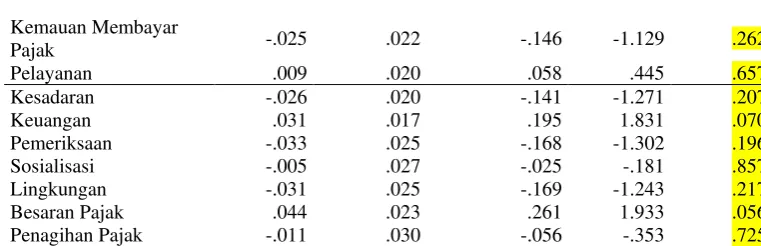

4.6.2.3Uji Heterokedastisitas

Ghozali (2013), menyatakan bahwa uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varaians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

4.7 Uji Hipotesis Penelitian

4.7.1 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) dilakukan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefesien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

4.7.2 Uji F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terdahap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah:

Ho: β = 0, maka pengetahuan wajib pajak mengenai perpajakan, kemauan

secara simultan tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota

H1: β ≠ 0, maka pengetahuan wajib pajak mengenai perpajakan, kemauan

membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak secara simultan berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota

Kriteria pengujian:

P Value (Sig) < 0,05 = Ho (terima Ho tolak H1) P Value (Sig) > 0,05 = H1 (terima H1 tolak Ho)

4.7.3 Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel terikat. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah: H0 : β = 0, maka pengetahuan wajib pajak mengenai perpajakan, kemauan

membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak secara parsial tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota.

H1: β ≠ 0, maka pengetahuan wajib pajak mengenai perpajakan, kemauan

wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak secara parsial berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota.

Kriteria pengujian:

P Value (Sig) > 0,05 = Ho (terima Ho tolak H1) P Value (Sig) < 0,05 = H1 (terima H1 tolak H0)

4.7.4 Uji Moderating

Pengujian variabel moderating dengan uji residual digunakan untuk mengatasi kecenderungan akan terjadi multikolonieritas yang tinggi antar variabel independen (Ghozali, 2013). Uji residual menguji pengaruh deviasi dari suatu model regresi dengan melihat Lack of Fit (ketidakcocokan) yang ditunjukkan oleh nilai residual. Adapun langkah-langkah dalam pengambilan keputusan untuk uji residual adalah:

H0: β = 0, maka sanksi tidak mampu memoderasi hubungan antara pengetahuan

wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak dengan kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota

H1: β ≠ 0, maka sanksi mampu memoderasi hubungan antara pengetahuan wajib

yang harus dibayar, dan penagihan pajak dengan kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota

Kriteria pengujian:

P Value (Sig) > 0,05 dan nilai koefisien parameternya positif = Ho

(terima Ho tolak H1)dan tidak dapat memoderasi.

P Value (Sig) < 0,05 dan nilai koefisien parameternya negatif = H1

91 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Lokasi Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Medan Kota. Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak sebagaimana disebutkan bahwa Kantor Pelayanan Pajak di Kotamadya Medan menjadi enam wilayah kerja :

1. Kantor Pelayanan Pajak Medan Timur, dengan wilayah kerja: a)Kecamatan Medan Timur; b)Kecamatan Medan Tembung; c)Kecamatan Medan Perjuangan.

2. Kantor Pelayanan Pajak Medan Barat, dengan wilayah kerja; a)Kecamatan Medan Barat; b)Kecamatan Medan Sunggal; c)Kecamatan Medan Petisah; c)Kecamatan Medan Helvetia.

3. Kantor Pelayanan Pajak Medan Kota, dengan wilayah kerja; a)Kecamatan Medan Kota; b)Kecamatan Medan Denai; c)Kecamatan Medan Johor; d)Kecamatan Medan Amplas; e)Kecamatan Medan Area.

92 5. Kantor Pelayanan Pajak Medan Belawan, dengan wilayah kerja; a)Kecamatan Medan Belawan; b)Kecamatan Medan Marelan; c)Kecamatan Medan Labuhan; d)Kecamatan Medan Deli.

6. Kantor Pelayanan Pajak Medan Binjai, dengan wilayah kerja yaitu; 1)Kotamadya Binjai; 2)Kabupaten Langkat.

Kantor Pelayanan Pajak Medan Kota adalah institusi pemerintah yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan karena Pajak merupakan kontribusi wajib kepada Negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk kemakmuran rakyat. Kantor Pelayanan Pajak Medan Kota dulunya berada di Gedung Keuangan Negara 1 lantai IV yang beralamat di jalan Diponegoro Nomor: 30 A Medan, tetapi sekarang sudah berpindah ke jalan Sukamulia No. 17-A Lantai III Medan.

Kantor Pelayanan Pajak Medan Kota berganti nama menjadi Kantor Pelayanan Pajak Pratama Medan Kota pada tanggal 27 Mei 2008 sesuai dengan peraturan Menteri Keuangan Nomor: 131/PMK.01/2006 tentang organisasi dan Tata Kerja Departemen Keuangan sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor: 54/PMK.01/2007 dan berdasarkan Peraturan Menteri Keuangan Nomor: 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor: 67/PMK.01/2008.

93 modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi dari Kantor Pelayanan Pajak Pratama Medan Kota adalah Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

Struktur Organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Medan Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seorang Kepala Kantor di bawah naungan kantor Wilayah Direktorat Jenderal Pajak (DJP) Sumatera bagian Utara, dimana seluruh pegawai adalah Pegawai Negeri Sipil (PNS) Republik Indonesia dibawah naungan Departemen Keuangan Republik Indonesia. Susunan struktur organisasi KPP Pratama Medan Kota dapat dilihat pada lampiran I.

94 Bea Perolehan Hak atas Tanah dan atau Bangunan; 14)Pelaksanaan Administrasi kantor.

5.2 Deskripsi Responden

Jumlah wajib pajak orang pribadi yang melaporkan SPT tahunan melalui KPP Pratama Medan kota pada tahun 2014 sebanyak 4.001 orang. Berdasarkan rumus dengan menggunakan rumus Slovin diperoleh jumlah sampel penelitian sebanyak 97,56 di genapkan menjadi 100 dengan perhitungan sebagai berikut:

n =

N1 + N (Moe)²

Keterangan:

n = Ukuran sampel

N = Ukuran populasi relatif banyak

Moe = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditoleransi (10%)

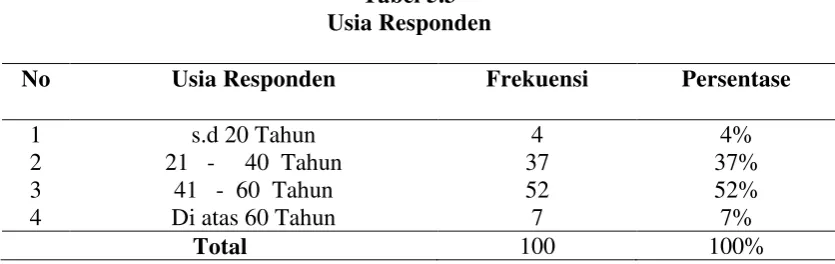

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data tentang responden penelitian yang terdiri dari: (1)Jenis Kelamin, (2)Tingkat Pendidikan, (3)Usia, (4)Pekerjaan, dan (5)Penghasilan/Bulan. Tabel 5.1 sampai 5.5 menyajikan ringkasan demograpi responden.

Tabel 5.1

Jenis Kelamin Responden

No Janis Kelamin Frekuensi Persentase

1 Pria 64 64%

2 Wanita 36 36%

Total 100 100%

95 Berdasarkan jenis kelamin, dapat dilihat persentase responden pria sebanyak 64 orang atau sebesar 64% dan responden wanita sebanyak 36 orang atau 36%.

Selanjutnya responden juga diukur berdasarkan tingkat pendidikan dengan rincian sebagai berikut:

Tabel 5.2

Tingkat Pendidikan Responden

No

Tingkat Pendidikan Frekuensi Persentase

Sumber: Hasil Rekapitulasi Kuisioner, 2017

Berdasarkan tingkat pendidikan, dapat dilihat sebanyak 45 orang (45 %) responden memiliki tingkat pendidikan sampai dengan tingkat SLTA, 8 orang (8%) responden dengan tingkat pendidikan Diploma, 36 orang (36%) dengan tingkat pendidikan S1, dan 11 orang (11%) responden dengan tingkat pendidikan S2.

Sumber: Hasil Rekapitulasi Kuisioner, 2017

96 dengan usia 21-40 tahun sebanyak 37 orang atau 37%, responden dengan usia 41-60 tahun sebanyak 52 orang atau 52%, dan responden dengan usia di atas 41-60 tahun sebanyak 7 orang atau 7%.

Tabel 5.4

Sumber: Hasil Rekapitulasi Kuisioner, 2017

Dapat dilihat mayoritas responden memiliki latar belakang wiraswasta (pemilik usaha) sebanyak 77 orang (77%) responden, dan sisanya 23 orang (23%) responden berlatar belakang PNS.

5.3 Uji Kualitas Data 5.3.1 Uji Validitas

Hasil uji validitas seluruh butir pertanyaan yang digunakan dalam kuisioner dapat dilihat pada tabel 5.5 di bawah ini:

98

Sumber : Hasil uji validitas kuisioner, 2017

Berdasarkan hasil uji validitas dapat dilihat seluruh item pernyataan untuk mengukur masing-masing variabel penelitian dinyatakan valid (r tabel untuk responden uji validitas sebanyak 30 adalah 0,374. Berdasarkan hasil uji validitas dapat dilihat seluruh butir pertanyaan yang digunakan dalam kuisioner layak untuk digunakan (valid).

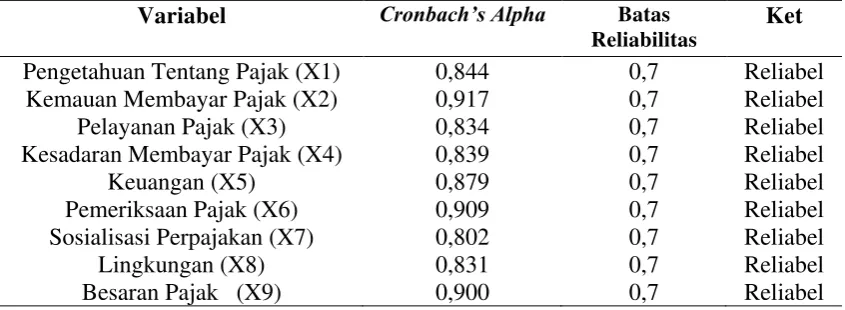

5.3.2 Uji Reliabilitas

Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas seperti terlihat pada tabel berikut:

Tabel 5.6 Uji Reliabilitas

Variabel Cronbach’s Alpha Batas

Reliabilitas

Ket Pengetahuan Tentang Pajak (X1) 0,844 0,7 Reliabel

Kemauan Membayar Pajak (X2) 0,917 0,7 Reliabel

Pelayanan Pajak (X3) 0,834 0,7 Reliabel

Kesadaran Membayar Pajak (X4) 0,839 0,7 Reliabel

Keuangan (X5) 0,879 0,7 Reliabel

Pemeriksaan Pajak (X6) 0,909 0,7 Reliabel

Sosialisasi Perpajakan (X7) 0,802 0,7 Reliabel

Lingkungan (X8) 0,831 0,7 Reliabel

99

Penagihan Pajak (X10) 0,831 0,7 Reliabel

Sanksi (Z) 0,826 0,7 Reliabel

Kepatuhan Membayar Pajak(Y) 0,796 0,7 Reliabel Sumber: Hasil Uji Reliabilitas, 2017

Berdasarkan tabel 5.6 reliability statistics tampak nilai Cronbach Alpha dari setiap variabel penelitian memiliki nilai lebih besar dari 0,7. Dengan demikian dapat disimpulkan bahwa kuisioner yang digunakan dalam penelitian reliabel atau andal.

5.4 Uji Asumsi Klasik 5.4.1 Uji Normalitas

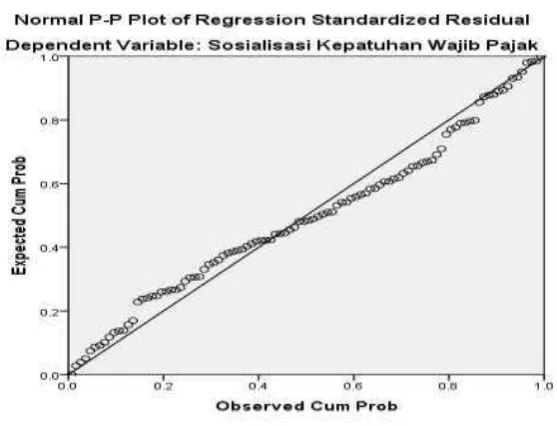

1. Analisis Grafik

Gambar 5.1 Analisis Grafik Uji Normalitas

100 diagonal. Kedua grafik ini menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Normal Parametersa,b Mean .0000000

Std. Deviation .10363545

Most Extreme Differences Absolute .088

Positive .088

Negative -.076

Test Statistic .088

Asymp. Sig. (2-tailed) .053c

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2017

Berdasarkan tabel 5.7 menunjukkan nilai Asymp. sig,(2-tailed)> α (0,053 > 0,05). Dengan demikian dapat disimpulkan bahwa melalui uji statistik terbukti data residual terdistribusi normal.

1 Pengetahuan Tentang Pajak .798 1.254

Kemauan Membayar Pajak .541 1.850

Pelayanan .541 1.847

Kesadaran .729 1.372

Keuangan .779 1.283

Pemeriksaan .539 1.857

Sosialisasi .483 2.072

Lingkungan .483 2.072

Besaran Pajak .481 2.080

Penagihan Pajak .358 2.791

Absut .812 1.231

101 Hasil uji multikolinieritas menunjukkan nilai Variance Inflation Factor (VIF) dari masing-masing variabel ≤ 10 maka tidak terjadi masalah multikolinieritas.

5.4.3 Uji Heteroskedastisitas

Gambar 5.2 Grafik Uji Heteroskedastisitas

Uji heteroskedastisitas terhadap data menyimpulkan bahwa model regresi tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari scatterplot dimana penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y (Ghozali, 2013).

Tabel 5.9

Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .279 .188 1.489 .140

Pengetahuan Tentang

102

Berdasarkan pada tabel 5.9, hasil uji heteroskedastisitas dengan menggunakan uji Glejser diperoleh nilai sig dari masing-masing variabel independen lebih besar dari (>) tingkat kepercayaan (α) sebesar 0,05. Hal ini menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

5.5 Uji Hipotesis dan Pembahasan Hasil Penelitian

Pengujian hipotesis dilakukan melalui, koefisien determinasi (R2), uji statistik F, uji statistik t, dan uji residual.

5.5.1 Koefisien Determinasi (R2)

Tabel 5.10

Koefisien Determinasi (R2) Model Summaryb

Model R

R Square

Adjusted R

Square Std. Error of the Estimate

1 .943a .889 .876 .10930

a. Predictors: (Constant), Penagihan Pajak, Kemauan Membayar Pajak, Keuangan, Pengetahuan Tentang Pajak, Kesadaran, Pemeriksaan, Pelayanan, Besaran Pajak, Lingkungan, Sosialisasi

b. Dependent Variable: Kepatuhan Wajib Pajak Sumber : Hasil Penelitian, 2016 (Data Diolah)

103 membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak sebagai variabel independen memiliki hubungan yang kuat sebesar 88,9 dengan variabel kepatuhan wajib pajak sebagai variabel dependen.

Nilai Adjusted R Square sebesar 0,876 berarti variabel kepatuhan wajib pajak sebagai variabel dependen dapat dijelaskan oleh variabel pengetahuan wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak sebesar 87,6 sedangkan sisanya 22,4 dapat dijelaskan oleh variabel lainnya di luar penelitian ini.

5.5.2 Uji Statistik F

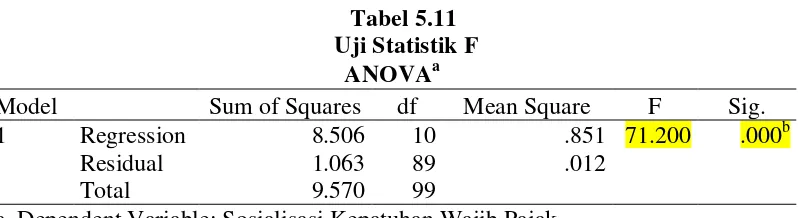

Tabel 5.11 Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.506 10 .851 71.200 .000b

Residual 1.063 89 .012

Total 9.570 99

a. Dependent Variable: Sosialisasi Kepatuhan Wajib Pajak

b. Predictors: (Constant), Penagihan Pajak, Kemauan Membayar Pajak, Keuangan, Pengetahuan Tentang Pajak, Kesadaran, Pemeriksaan, Pelayanan, Besaran Pajak, Lingkungan, Sosialisasi

Sumber : Hasil Penelitian, 2016 (Data Diolah)

104 pengetahuan wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak berpengaruh signifikan terhadap variabel kepatuhan wajib pajak. a. Dependent Variable: Kepatuhan Wajib Pajak

Berdasarkan tabel 5.12 dapat diformulasikan dalam bentuk persamaan regresi berikut ini :

105

Dari persamaan regresi linier di atas dapat dijelaskan bahwa : 1. Konstanta

Konstanta bernilai positif pada seluruh variabel, hal ini menandakan bahwa persamaan regresi berganda tersebut memiliki hubungan yang searah, artinya kepatuhan wajib pajak akan meningkat seiring dengan meningkatnya pengetahuan wajib pajak mengenai perpajakan (X1), kemauan membayar pajak (X2), pelayanan

perpajakan (X3), kesadaran (X4), kondisi keuangan wajib pajak (X5), pemeriksaan

pajak (X6), sosialisasi perpajakan (X7), lingkungan wajib pajak (X8), besaran

pajak yang harus dibayar (X9), dan penagihan pajak (X10). Nilai konstanta bernilai

0,29 berarti jika variabel independen dalam model bernilai nol, kepatuhan wajib pajak dalam melaksanakan kewajibannya dapat terjadi sebesar nilai konstanta yaitu 2,9 saja.

2. Pengaruh pengetahuan pajak (X1) terhadap kepatuhan wajib pajak (Y)

Nilai koefisien regresi variabel pengetahuan wajib pajak mengenai perpajakan (X1) terhadap kepatuhan wajip pajak (Y) positif sebesar 4,8 dan nilai signifikan sebesar 0,086 yang lebih besar dari (>) α = 0,05. Berdasarkan hasil pengujian pengaruh variabel pengetahuan pajak terhadap kepatuhan wajib pajak dalam penelitian ini menunjukkan nilai koefisien regresi positif sebesar 4,8 dan nilai signifikan sebesar 0,086 yang lebih besar dari (>) α = 0,05.

106 ini tidak sejalan dengan penelitian yang dilakukan Santioso dan Kusnawati (2013) yang menyimpulkan bahwa variabel pengetahuan tentang pajak dan kemauan membayar pajak secara empiris memiliki pengaruh terhadap kepatuhan wajib pajak. Penelitian Ananda (2015) juga menyimpulkan bahwa pengetahuan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

3. Pengaruh kemauan membayar pajak (X2) terhadap kepatuhan wajib pajak (Y)

Berdasarkan nilai koefisien regresi positif sebesar 3,6 dan nilai signifikan sebesar 0,315 yang lebih besar dari (>) α = 0,05 dapat disimpulkan bahwa variabel

kemauan membayar pajak tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini bertentangan dengan penelitian Santioso dan Kusnawati (2013) dalam penelitiannya mengenai analisis pengaruh pengetahuan pajak, persepsi wajib pajak dan kemauan membayar pajak terhadap kepatuhuhan wajib pajak di KPP Pratama Jakarta Kebon Jeruk Dua Tahun 2011, hasil penelitian yang dilakukan, maka dapat disimpulkan bahwa variabel pengetahuan tentang pajak dan kemauan membayar pajak secara empiris memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan variabel persepsi wajib pajak tentang petugas pajak dan persepsi wajib pajak tentang kriteria wajib pajak patuh secara empiris tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

107 Berdasarkan nilai koefisien regresi positif sebesar 0,4 dan nilai signifikan sebesar 0,902 yang lebih besar dari (>) α = 0,05 dapat disimpulkan bahwa variabel pelayanan tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini bertentangan dengan penelitian Jatmiko (2006) yang menyimpulkan bahwa pelayanan perpajakan berpengaruh signifikan terhadap variabel kepatuhan wajib pajak orang pribadi di Kota Semarang. Jotopurnomo dan Mangoting (2013), kualitas pelayanan fiskus, secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak Orang Pribadi di KPP Sawahan Surabaya. Karena sistem perpajakan yang berlaku di Indonesia menuntut Wajib Pajak untuk memenuhi kewajibannya sendiri yaitu mendaftarkan diri, menghitung, membayar dan melapor. Apabila pelayanan fiskus yang diberikan baik akan membantu meningkatkan kepatuhan.

Hasil penelitian Paramartha dan Rasmini (2016) menyatakan bahwa uji parsial pengaruh kualitas pelayanan terhadap pada kepatuhan wajib pajak menunjukkan adanya pengaruh positif kualitas pelayanan pada kepatuhan wajib pajak di KPP Pratama Gianyar. Kualitas pelayanan yang semakin baik mengakibatkan tingkat kepatuhan wajib pajak badan semakin tinggi, sebaliknya apabila kualitas pelayanan menurun maka tingkat kepatuhan wajib pajak badan semakin rendah. Namun hal ini tidak terjadi pada tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama Medan Kota.

5. Pengaruh kesadaran (X4) terhadap kepatuhan wajib pajak (Y)

108 kesadaran membayar tidak mempengaruhi kepatuhan wajib pajak. Hal ini sejalan dengan penelitian Jatmiko (2006) menyimpulkan bahwa kesadaran perpajakan berpengaruh signifikan terhadap variabel kepatuhan wajib pajak.

Hal ini bertentangan dengan Jotopurnomo dan Mangoting (2013), dalam penelitiannya yang menyimpulkan bahwa kesadaran wajib pajak secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak Orang Pribadi di KPP Sawahan Surabaya. Karena sistem perpajakan yang berlaku di Indonesia menuntut Wajib Pajak untuk memenuhi kewajibannya sendiri yaitu mendaftarkan diri, menghitung, membayar dan melapor. Maka dari itu apabila kesadaran wajib pajak tinggi akan meningkatkan tingkat kepatuhan, apabila wajib pajak memahami fungsi pajak akan meningkatkan tingkat kepatuhan karena sistem yang berlaku adalah sistem self assessment.

6. Pengaruh kondisi keuangan wajib pajak (X5) terhadap kepatuhan wajib pajak (Y)

Berdasarkan nilai koefisien regresi positif sebesar 1,1 dan nilai signifikan sebesar 0,690 yang lebih besar dari (>) α = 0,05 dapat disimpulkan bahwa variabel kondisi keuangan tidak berpengaruh terhadap kepatuhan wajib pajak.

109 melakukan penghindaran pembayaran pajak jika kondisi keuangan wajib pajak tersebut buruk karena pengeluaran lebih besar dari penghasilannya.

Penelitian yang dilakukan oleh Olabede, Affrin & idris (2011) menunjukkan bahwa kondisi keuangan wajib pajak berpengaruh positif tehadap tingkat kepatuhan wajib pajak di negara Nigeria. Oleh karena itu, apabila seorang wajib pajak berada pada posisi kondisi keuangan yang rendah maka memiliki kecenderungan lebih untuk tidak taat dalam membayar kewajiban pajaknya dibandingkan jika wajib pajak berada pada kondisi keuangan yang baik.

Namun hal ini bertentangan dengan penelitian Mustikasari (2007) menyatakan bahwa jika kondisi keuangan perusahaan baik, maka wajib pajak akan patuh dalam menjalankan kewajiban perpajakan perusahaan yang dia wakili, berpengaruh terhadap kepatuhan pajak badan. Miladia (2010) juga menyatakan bahwa kondisi keuangan berpengaruh positif terhadap kepatuhan pajak badan secara signifikan,

110 Penelitian yang dilakukan oleh Riyanto (2012) dalam penelitiannya menyatakan bahwa pemeriksaan pajak memberikan hasil yang signifikan dalam mempengaruhi kepatuhan wajib pajak secara positif di KPP Jakarta.

8. Pengaruh sosialisasi perpajakan (X7) terhadap kepatuhan wajib pajak (Y)

Berdasarkan nilai koefisien regresi positif sebesar 10,3 dan nilai signifikan sebesar 0,022 yang lebih kecil dari (<) α = 0,05 dapat disimpulkan bahwa

sosialisasi berpengaruh positif dan signifikan mempengaruhi kepatuhan wajib pajak. Berpengaruh positif menunjukkan bahwa semakin meningkatnya sosialisasi sebesar 1, maka akan semakin meningkat pula kepatuhan wajib pajak sebesar 10,3. Demikian juga sebaliknya semakin menurunnya sosialisasi sebesar 1, maka akan semakin menurun pula kesebesar 10,3.

Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Riyanto (2012) dalam penelitiannya yang menyatakan bahwa sosialisasi mengenai perpajakan memberikan hasil yang signifikan dalam mempengaruhi kepatuhan wajib pajak secara positif di KPP Jakarta. Dalam penelitiannya menyatakan bahwa sosialisasi berupa iklan, pemasangan spandul, leaflet, relatif tidak ada kaitannya dengan kepatuhan masing-masing KPP, karena pengaruhnya secara umum di KPP manapun.

9. Pengaruh lingkungan wajib pajak (X8) terhadap kepatuhan wajib pajak (Y)

111 lingkungan berpengaruh positif dan signifikan mempengaruhi kepatuhan wajib pajak. Berpengaruh positif menunjukkan bahwa semakin meningkatnya kesadaran lingkungan mengenai perpajakan sebesar 1, maka akan semakin meningkat pula tingkat kepatuhan wajib pajak sebesar 16,7. Demikian juga sebaliknya semakin menurunnya kesadaran lingkungan mengenai perpajakan sebesar 1, maka akan semakin menurun pula tingkat kepatuhan wajib pajak sebesar 16,7.

Penelitian Jotopurnomo dan Mangoting (2013) menyimpulkan bahwa lingkungan Wajib Pajak berada terhadap kepatuhan Wajib Pajak Orang Pribadi menghasilkan nilai signifikansi sebesar 0,02 lebih kecil dari 0,05, maka disimpulkan bahwa lingkungan Wajib Pajak berada berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi.

10. Pengaruh besaran pajak yang harus dibayar (X9) terhadap kepatuhan wajib pajak (Y)

Berdasarkan nilai koefisien regresi positif sebesar 12,4 dan nilai signifikan sebesar 0,001 yang lebih kecil dari (<) α = 0,05 dapat disimpulkan bahwa variabel

besaran pajak yang harus dibayar berpengaruh positif dan signifikan mempengaruhi tingkat kepatuhan wajib pajak. Berpengaruh positif menunjukkan bahwa semakin meningkatnya besaran pajak yang harus dibayar sebesar 1, maka akan semakin meningkat pula tingkat kepatuhan wajib pajak sebesar 12,4. Demikian juga sebaliknya semakin menurunnya besaran pajak yang harus dibayar sebesar 1, maka akan semakin menurun pula tingkat kepatuhan wajib pajak sebesar 12,4.

112

Berdasarkan nilai koefisien regresi positif sebesar 36,5 dan nilai signifikan sebesar 0,000 yang lebih kecil dari (<) α = 0,05 dapat disimpulkan bahwa variabel

penagihan pajak berpengaruh positif dan signifikan mempengaruhi tingkat kepatuhan wajib pajak. Berpengaruh positif menunjukkan bahwa semakin intensif proses penagihan pajak sebesar 1, maka akan semakin meningkat pula tingkat kepatuhan wajib pajak sebesar 36,5. Demikian juga sebaliknya semakin menurunnya proses penagihan pajak sebesar 1, maka akan semakin menurun tingkat kepatuhan wajib pajaksebesar 36,5.

5.5.4 Uji Residual

Hasil persamaan residual dalam penelitian ini dapat dilihat pada tabel 5.13 berikut:

Tabel 5.13 Hasil Uji Residual

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .355 .118 3.023 .003

Kepatuhan Wajib Pajak -.060 .028 -.216 -2.191 .031 a. Dependent Variable: AbRes

Hasil pengujian persamaan uji residual dapat dilihat pada tabel 5.13 maka model uji residual dapat diformulasikan dalam bentuk persamaan sebagai berikut:

|e| = 35,5 – 0,06 _Y

113 variabel moderating yang dapat memperkuat hubungan antara pengetahuan wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak secara simultan maupun parsial terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota.

Data Ditjen Pajak menunjukkan bahwa tingkat kepatuhan Wajib Pajak Orang Pribadi per 10 September 2015, untuk tahun pajak 2015 baru 56,36%. Angka tersebut diperoleh dari jumlah pelaporan Surat Pemberitahuan (SPT) wajib pajak orang pribadi dibandingkan dengan jumlah orang pribadi yang memiliki Nomor Pokok Wajib Pajak (NPWP). Angka itu jauh lebih rendah dibandingkan tingkat kepatuhan tahun pajak 2014 yang mencapai 59,88%.

114 merupakan siksaan atau penderitaan dan merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi menurut Mardiasmo (2009).

Menurut Undang-undang No. 28 Tahun 2009 pasal 174, sanksi pidana dapat dikenakan pada wajib pajak dengan ketentuan sebagai berikut: 1)Wajib pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD) atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau pidana denda paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar; 2)Wajib pajak yang dengan sengaja tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan Daerah dapat dipidana dengan pidana penjara paling 2 (dua) tahun atau pidana denda paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar. Pengenaan sanksi perpajakan oleh wajib pajak dapat menyebabkan terpenuhinya kewajiban perpajakan oleh wajib pajak sehingga dapat meningkatkan kepatuhan wajib pajak itu sendiri.

Penelitian Siringoringo (2015) memberikan bukti empiris bahwa sanksi perpajakan mampu memoderasi hubungan Goodgovernance dan Whistleblowing

System dengan kepatuhan wajib pajak badan. Hasil pengujian variabel sanksi

115 Pengaruh positif menunjukkan bahwa sanksi searah dengan kepatuhan, dimana semakin meningkat sanksi maka akan semakin meningkat kepatuhan. Demikian juga sebaliknya semakin menurunnya sanksi maka semakin menurun kepatuhan.

Hasil penelitian ini sejalan dengan penelitian Elisyah (2014) yang menyatakan bahwa sanksi memiliki pengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan di Kota Padangsidimpuan dan sejalan dengan penelitian Arum (2012) yang menyatakan sanksi memiliki pengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Dari hasil yang diperoleh dalam penelitian ini sanksi berpengaruh positif dan signifikan terhadap kepatuhan. Hal ini dikarenakan meningkatnya sanksi pajak yang diberikan Dinas Pendapatan Kota Medan dapat memberikan tingkat kesadaran yang lebih bagi wajib pajak yang mana dalam hal ini Dinas Pendapatan mengelola pajak bumi dan bangunan untuk percepatan pembangunan Kota Medan.

Hal ini bertentangan dengan penelitian Kusuma (2015) yang menyimpulkan bahwa pemahaman Wajib Pajak atas PP No. 46 tahun 2013 berpengaruh positif terhadap kepatuhan Wajib Pajak Pengusaha sedangkan sanksi perpajakan tidak berpengaruh dan tidak dapat memoderasi hubungan antara pemahaman Wajib Pajak atas PP No. 46 tahun 2013 dan kepatuhan Wajib Pajak Pengusaha.

116

denda tidak mampu memoderasi hubungan antara kesadaran, motivasi, tingkat Ekonomi

terhadap kepatuhan Wajib Pajak dalam membayar PBB

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Dari analisa data, pengujian hipotesis dan pembahasan penelitian, maka dapat diambil beberapa kesimpulan:

1. Pengetahuan wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota.

2. Pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran pajak yang harus dibayar, dan penagihan pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak pada KPP Pratama Medan Kota. Penagihan pajak merupakan variabel dominan dalam mempengaruhi kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota

3. Sanksi merupakan variabel moderating yang dapat memperkuat hubungan antara pengetahuan wajib pajak mengenai perpajakan, kemauan membayar pajak, pelayanan perpajakan, kesadaran, kondisi keuangan wajib pajak, pemeriksaan pajak, sosialisasi perpajakan, lingkungan wajib pajak, besaran

117 pajak yang harus dibayar, dan penagihan pajak dengan kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota.

6.2 Keterbatasan Penelitian

Penelitian ini dilakukan hanya pada satu KPP Pratama di Sumatera Utara, yaitu KPP Pratama Medan Kota sehingga menjadi keterbatasan karena hasil penelitian belum dapat digeneralisasi ke tingkat Indonesia.

6.3 Saran

1. KPP Pratama Medan Kota dapat memaksimalkan kepatuhan wajib pajak orang pribadi dengan meningkatkan kegiatan-kegiatan yang dapat meningkatkan pengetahuan masyarakat dalam bidang perpajakan, begitu juga dengan pelayanan di bidang perpajakan sehingga kesadaran masyarakat akan pentingnya melaksanakan kewajibannya dapat terus ditingkatkan di masa-masa mendatang.

2. Penagihan pajak merupakan variabel dominan dalam mempengaruhi kepatuhan wajib pajak orang pribadi pada KPP Pratama Medan Kota, oleh karena itu peran aktif dari KPP Pratama untuk melakukan pemeriksaan dan penagihan pajak kepada wajib pajak akan sangat signifikan mempengaruhi tingkat kepatuhan wajib pajak.