Skripsi

Diajukan untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Pendidikan (S.Pd)

Oleh

Dessy

NIM 1112015000105

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS ILMU TARBIYAH DAN KEGURUAN UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Kalideres)

Penelitian ini bertujuan untuk memperoleh faktor-faktor apakah yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi. Dalam kaitannya dengan penelitian ini Faktor-faktor yang dimaksud adalah (1) hukum perpajakan, (2) sanksi perpajakan, (3) tarif pajak, (4) manfaat NPWP, (5) pemahaman Wajib Pajak, (6) pengetahuan dasar perpajakan, (7) kesadaran Wajib Pajak, (8) tingkat pendidikan, (9) kualitas pelayanan pajak, (10) reformasi administrasi perpajakan, (11) modernisasi sistem administrasi perpajakan, (12) penerapan E-Filing, (13) pengawasan Account Reprsentative, (14) biaya kepatuhan, (15) sosialisasi pajak, dan (16) tingkat pendapatan. Responden dalam penelitian ini adalah wajib pajak orang prbadi yang terdaftar di KPP Pratama Kalideres. Penelitian ini menggunakan data primer dengan metode system random sampling dalam penentuan sampel dengan jumlah sampel 100 orang. Metode penelitian yang digunakan adalah metode survey dengan pendekatan kuantitatif. Teknik analisis yang digunakan dalam penelitian ini adalah analisis faktor. Teknik pengumpulan data dilakukan dengan menggunakan angket yang berhubungan dengan kepatuhan wajib pajak. Hasil analisis faktor menunjukan empat faktor yang terbentuk ini merupakan faktor-faktor yang mempengaruhi kepatuhan wajib pajak, faktor-faktor ini muncul dengan nama baru yang ditentukan dengan nilai tertinggi, yaitu faktor pertama pengetahuan dasar perpajakan dengan nilai 0,764, faktor kedua penerapan e-filing dengan nilai 0,944, faktor ketiga tingkat pendapatan dengan nilai 0,809 dan faktor keempat tingkat pendidikan dengan nilai 0,753.

Individual (Case Study in KPP Pratama Kalideres)

The Purpose of the research is to determine factors that affect individual taxpayer compliance. In relation to this research the factors consist of : (1) tax law, (2) tax penalties, (3) tax rate, (4) benefits of TIN, (5) taxpayer understanding, (6) basic knowledge of tax, (7) awareness taxpayer, (8) level of education (9) quality of services, (10) tax administration reform, (11) modernization of tax administration system, (12) e-filing application, (13) supervision of account representative, (14) compliance cost, (15) socialization tax, (16) level of income. This research used primary data with system random sampling method in determining the sample. The research method used is survey method with quantitative approach. The analytical techniq used in this research is factor analysis. The data is collected by using questionnaire related to tax compliance. The result of factor analysis shows there are 4 factors that formed which are all factors infulence of tax compliance. These factors appear with new name determined by the highest value, which are: 1st factor is basic knowledge of tax with score 0,764, 2nd factor is e-filing application with score 0,944, 3rd factor is level of income with score 0,809, and the last, 4th factor is level of education with score0,753.

Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi Empiris di Wilayah KPP Pratama Kalideres)” dengan baik.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk

menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ilmu

Tarbiyah dan Keguruan. Selama proses penyusunan skripsi ini penulis

mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak.

Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih

kepada:

1. Prof. Dr. Ahmad Thib Raya, MA, selaku Dekan Fakultas Ilmu Tarbiyah

dan Keguruan Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Dr. Iwan Purwanto, M.Pd selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Fakultas Ilmu Tarbiyah dan Keguruan

3. Bapak Syaripulloh, M.Si selaku sekretaris Jurusan Pendidikan Ilmu

Pengetahuan Sosial Fakultas Ilmu Tarbiyah dan Keguruan

4. Ibu Anissa Windarti, M.Sc selaku dosen pembimbing I yang telah

meluangkan waktu dan dengan penuh kesabaran memberikan bimbingan

dan arahan yang sangat bermanfaat sehingga skripsi ini dapat

terselesaikan dengan baik.

5. Ibu Cut Dhien Nourwahida, MA selaku dosen pembimbing II yang telah

meluangkan waktu dan dengan penuh kesabaran memberikan bimbingan

dan arahan yang sangat bermanfaat sehingga skripsi ini dapat

terselesaikan dengan baik.

6. Ibu Jakiatin Nisa, M.Pd selaku Dosen Pembimbing Akademik yang

8. Orang tua saya Bapak Sadelih dan Ibu Jumanah yang telah membesarkan

saya dengan penuh kasih sayang dan mendoakan saya tiada henti serta

memberikan dukungan yang sangat besar. Semoga Allah SWT selalu

mencurahkan rahmat dan hidayat Nya kepada kalian.

9. Untuk Kakak dan Adik tercinta, Linda Riati dam Muhamad Risky Khollid

yang selalu memberikan kasih sayang dan dukungannya dan membantu

saya dalam proses penyusunan skripsi ini.

10.Ana Okta Septiyana, Ichwan Nur Wulan, dan Linda Purnama Sari

sahabat-sahabat ku yang selalu ada untuk memberikan semangat,

dukungan dan motivasi.

11.Yenni Dien, Maharani Della, Fairuz Azkia sahabat yang seperti keluarga

yang selalu memberikan dukungan, terutama Yenni Dien untuk segalanya

yang sangat membantu saya dalam penyusunan skripsi ini.

12.Sahabat–sahabat saya yang bertemu semasa kuliah, Sri Setiyowati, Luna,

Wulan Permatasari, Laelatul Sa’diyah, dan Dina Khairunnisa yang selalu

memebrikan doa, semangat, dan keceriaan.

13.Penghuni Kosan Hijau Aida Sri Rahayu, Sheila Muria, Kak Ami yang

mengisi kekosongan hari-hari penulis, selalu memberikan doa, semangat,

dan keceriaan.

14.Teman-teman Pendidikan IPS angkatan 2012 yang telah memberikan

pengalaman dan warna selama menjalani perkuliahan.

15.Serta semua pihak yang tidak dapat disebutkan satu persatu penulis

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PERNYATAAN KARYA ILMIAH ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 9

D. Perumusan Masalah... 10

E. Tujuan Penelitian... 10

F. Manfaat Penelitian ... 10

BAB II LANDASAN TEORI DAN KERANGKA BERPIKIR A. LandasanTeori ... 12

1. Dasar-dasar Perpajakan ... 12

6. Tingkat Pendidikan ... 23

7. Kualitas Pelayanan ... 24

8. Administrasi Perpajakan ... 27

9. Reformasi Administrasi Perpajakan ... 28

10. Modernisasi Sistem Administrasi Perpajakan ... 28

11. Penerapan e-Filing ... 30

12. Pengawasan Account Representative (AR) ... 30

13. Biaya Kepatuhan ... 32

14. Sosialisasi Pajak ... 32

15. Tingkat Pendapatan ... 33

16. Kepatuhan Wajib Pajak ... 33

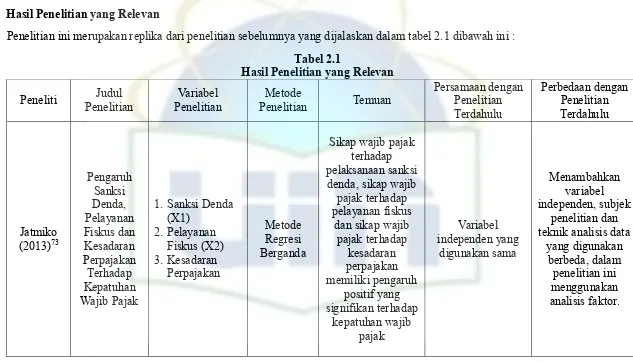

B. Hasil Penelitian yang Relevam ... 35

C. Kerangka Berpikir ... 42

D. Hipotesis Penelitian ... 43

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 45

B. Metode Penelitian... 45

C. Populasi dan Sampel ... 46

D. Teknik Pengumpulan Data ... 47

E. Instrumen Penelitian ... 48

A. Gambaran Umum Objek Penelitian ... 64

B. Statistik Deskriptif Responden ... 68

C. Teknik Analisis Data ... 72

1. Uji Instrumen Angket ... 72

a. Uji Validitas ... 74

b. Uji Reliabilitas ... 75

2. Uji Prasyarat Analisis ... 75

a. Uji Normalitas ... 76

b. Uji Homgenitas... 70

3. Statistik Deskripitf ... 78

4. Analisis Faktor ... 83

D. Pembahasan dan Interpretasi ... 93

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN A. Kesimpulan ... 97

B. Implikasi ... 97

C. Saran ... 98

DAFTAR PUSTAKA ... 99

Tabel 3.1 Jadwal Kegiatan ... 32

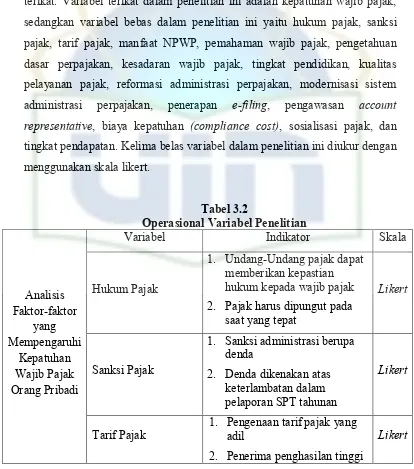

Tabel 3.2 Operasional Variabel Penelitian ... 37

Tabel 3.3 Kisi-kisi Instrumen Penelitian ... 37

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ... 46

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 48

Tabel 4.4 Karakteristik Responden Berdasarkan Status ... 49

Tabel 4.5 Hasil Uji Validitas ... 50

Tabel 4.6 Hasil Uji Reliabilitas... 52

Tabel 4.7 Hasil Uji Normalitas ... 56

Tabel 4.8 Hasil Uji Homogenitas... 57

Tabel 4.9 Statistik Deskriptif ... 58

Tabel 4.10 KMO dan Barlett's Test ... 59

Tabel 4.11 Communalities ... 60

Tabel 4.12 Total Variance Explained ... 60

Tabel 4.13 Component Matrix ... 61

Tabel 4.14 Rotated Component Matrix ... 61

Tabel 4.15 Daftar Faktor Terbentuk 1 ... 61

Tabel 4.16 Daftar Faktor Terbentuk 2 ... 61

Grafik 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 48

Gambar 1.1 Pendapatan Negara Tahun 2016 ... 46

Gambar 2.2 Penerimaan Perpajakan dari 2010-2016 ... 46

Lampiran 2 Angket

Lampiran 3 Hasil Angket

Lampiran 4 Uji Validitas dan Reliabilitas

Lampiran 5 Uji Analisis

Lampiran 6 Surat-surat terkait

BAB I

PENDAHULUAN

A. Latar Balakang

Dalam rangka memajukan kesejahteraan rakyat dapat diwujudkan apabila

pemerintah menjalankan pemerintahannya dengan baik dan melaksanakan

pembangunan disegala bidang. Hal ini tentunya didukung oleh pembiayaan

Negara yang mamadai. Suatu Negara akan berjalan dengan baik ketika sumber

keuangan Negara stabil ataupun kuat. Sumber penerimaan dana untuk Negara di

dominasi oleh pajak. Sebenarnya, sumber penerimaan Negara ada dua jensi yaitu

berasal dari internal maupun eksternal, sumber penerimaan Negara yang berasal

dari dalam adalah pajak, dan eksternal adalah penerimaan bukan pajak seperti

pemanfaatan sumber daya alam, pinjaman luar negeri dan sebagainya. Sumber

dana yang berasal dari eksternal bersifat tidak stabil untuk menangani pembiayaan

Negara, dan Negara tidak bisa terus bergantung dari sumber eksternal. Maka dari

itu pemerintah mengandalkan penerimaan dari faktor internal yaitu yang berasal

dari pajak. Pajak merupakan sumber terbesar pembiayaan Negara.

Menurut Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga

Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata

Cara Perpajakan menyebutkan bahwa:

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.” 1

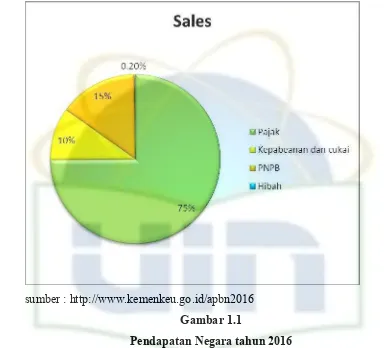

Pada saat ini pajak memiliki peran yang mendominasi terhadap pendapatan

Negara. Salah satu fungsi pajak adalah fungsi penerimaan (budgetair). Pajak

berfungsi sebagai sumber dana yang digunakan untuk membiayai

pengeluaran-pengeluaran pemerintah. Secara keseluruhan pendapatan Negara di

tahun 2016

1

ditargetkan mencapai Rp. 1.822,5T. Pendapatan Negara yang paling

mendominasi adalah pendapatan dari hasil pungutan pajak. Hal ini bisa

dibuktikan dengan grafik di bawah ini:

sumber : http://www.kemenkeu.go.id/apbn2016

Gambar 1.1

Pendapatan Negara tahun 2016

Dari gambar di atas pendapatan Negara yang dihasilkan melalui pungutan

pajak mencapai 75% atau setara dengan Rp. 1.360,2T perbandingan yang sangat

jauh jika dibandingkan dengan pendapatan dari objek lain. Pemerintah

menargetkan Pendapatan Negara naik Rp.60,9 T dari APBNP 2015 atau tumbuh

sebesar 3,5%. Kenaikan tersebut terutama bersumber dari meningkatnya

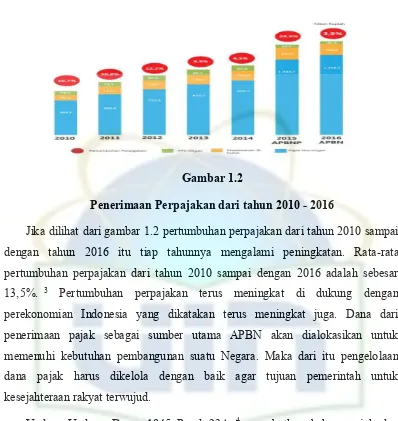

penerimaan perpajakan sebesar Rp57,4 T.2 Dapat dilihat dari grafik di atas pajak

sangat mendominasi sumber penerimaan Negara. Hal ini dapat dibuktikan dengan

melihat gambar di bawah ini.

Gambar 1.2

Penerimaan Perpajakan dari tahun 2010 - 2016

Jika dilihat dari gambar 1.2 pertumbuhan perpajakan dari tahun 2010 sampai

dengan tahun 2016 itu tiap tahunnya mengalami peningkatan. Rata-rata

pertumbuhan perpajakan dari tahun 2010 sampai dengan 2016 adalah sebesar

13,5%. 3 Pertumbuhan perpajakan terus meningkat di dukung dengan

perekonomian Indonesia yang dikatakan terus meningkat juga. Dana dari

penerimaan pajak sebagai sumber utama APBN akan dialokasikan untuk

memenuhi kebutuhan pembangunan suatu Negara. Maka dari itu pengelolaan

dana pajak harus dikelola dengan baik agar tujuan pemerintah untuk

kesejahteraan rakyat terwujud.

Undang-Undang Dasar 1945 Pasal 23A 4menyebutkan bahwa pajak dan

pungutan lain yang bersifat memaksa untuk keperluan Negara diatur oleh

undang-undang. Pajak merupakan hal yang paling utama untuk dijadikan

perhatian, maka dari itu banyak hal yang dilakukan pemerintah untuk terus

meningkatkan penerimaan Negara. Dalam hal ini diperlukan peran aktif dari

Direktorat Pajak ataupun petugas pajak dalam pemungutan pajak, untuk terus

meningkatkan penerimaan pajak.

Usaha memaksimalkan penerimaan pajak harus lebih mengarah pada upaya

meningkatkan penerimaan dengan berbagai macam program. Upaya

3 http://www.kemenkeu.go.id/apbn2016 (di akses pada tanggal 25 Februari 2016)

4

memaksimalkan penerimaan pajak juga tidak dapat hanya mengandalkan peran

dari Direktorat Jendral Pajak maupun petugas pajak, tetapi dibutuhkan juga peran

aktif dari para wajib pajak itu sendiri.5 Reformasi sistem perpajakan sudah

dilakukan pemerintah, sistem perpajakan dari Official Assessment menjadi Self

Assessment, Self Assessment System merupakan sistem pemungutan pajak yang

memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya

pajak yang harus dibayar. Hal ini menjadi dasar kepatuhan dan kesadaran wajib

pajak dan menjadi faktor yang sangat penting dalam hal untuk mencapai

keberhasilan penerimaan pajak.

Menganut Self Assessment System membawa misi dan konsekuensi

perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara

sukarela (voluntary compliance). Kepatuhan memenuhi kewajiban perpajakan

secara sukarela merupakan tulang punggung sistem Self Assessment. Secara

umum, kewajiban perpajakan yang harus dipenuhi oleh wajib pajak berdasarkan

sistem Self Assessment adalah:

1. Mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP).

2. Membayar dan melaporkan pajak penghasilan dan pajak lainnya.6

Sistem pemungutan pajak sebenarnya ada tiga macam yaitu:

a. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung,

5 Harjanti Puspa Arum., “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap)”, Skripsi S1 Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, 2012, h.2

memperhitungkan, membayar, dan melaporan sendiri besarnya pajak

yang harus dibayar.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang

terutang oleh wajib pajak.7

Pada kenyataannya sistem yang telah dianut di Indonesia masih belum bisa

dikatakan berjalan dengan baik, meskipun penerimaan pajak terus meningkat tiap

tahun tetapi kepatuhan pajak di Indonesia masih dikatakan rendah, karena masih

banyak warga Negara Indonesia yang belum mendaftarkan diri sebagai wajib

pajak.

Wajib pajak yang telah memenuhi persyaratan subjektif dan objektif

berdasarkan Undang-Undang perpajakan wajib mendaftarkan diri untuk

memperoleh NPWP. Memiliki NPWP merupakan sebuah kewajiban bagi setiap

wajib pajak. Dengan memiliki NPWP, maka segala aktifitas yang dilakukan oleh

wajib pajak akan lebih mudah dan tercatat serta terpantau oleh Direktorat Jendral

Pajak. Namun dengan memiliki NPWP tidak menjamin wajib pajak melakukan

kewajiban sebagai wajib pajak. Karena masih banyak wajib pajak yang memiliki

NPWP tidak melaporkan SPT.

Self Assessment System menuntut adanya kesadaran dan peran aktif dari

dalam diri masyarakat dalam memenuhi kewajiban sebagai wajib pajak. Dengan

sistem seperti ini yang telah diterapkan di Indonesia berharap wajib pajak yang

telah memiliki NPWP akan menjadi wajib pajak yang patuh dalam memenuhi

kewajibannya sebagai wajib pajak. Kewajiban perpajakan tersebut harus

dilaksanakan sesuai dengan Undang-Undang perpajakan yang berlaku. Oleh

karena itu wajib pajak perlu pemahaman yang baik dan benar tentang peraturan

perpajakan yang ada dalam Undang-Undang perpajakan untuk memenuhi

kewajiban perpajakan.

Pengetahuan dan pemahaman yang dimaksud adalah mengerti dan paham

tentang ketentuan umum dan tata cara perpajakan tentang bagaimana cara

membayar pajak, melaporkan SPT (Surat Pemberitahuan), mengetahui dimana

tempat membayar pajak, mengetahui kapan batas waktu pembayaran atau

pelaporan SPT dan mengetahui sanksi yang akan didapatkan jika tidak membayar

pajak. Ada kemungkinan rendahnya kepatuhan wajib pajak dikarenakan

kurangnya pemahaman tentang tata cara membayar pajak.

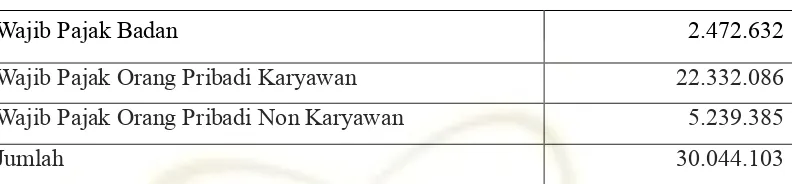

Hingga tahun 2015, Wajib Pajak (WP) yang terdaftar dalam sistem

administrasi Direktorat Jenderal Pajak (DJP) mencapai 30.044.103 WP, yang

terdiri atas 2.472.632 WP Badan, 5.239.385 WP Orang Pribadi (OP) Non

Karyawan, dan 22.332.086 WP OP Karyawan. Hal ini cukup memprihatinkan

mengingat menurut data Badan Pusat Statistik (BPS), hingga tahun 2013, jumlah

penduduk Indonesia yang bekerja mencapai 93,72 juta orang. Artinya baru sekitar

29,4% dari total jumlah Orang Pribadi Pekerja dan berpenghasilan di Indonesia

yang mendaftarkan diri atau terdaftar sebagai Wajib Pajak. Meskipun begitu

tingkat kepatuhan Wajib Pajak (WP) di DKI Jakarta telah mengalami peningkatan

di tahun 2015, pada tahun 2014 kepatuhan Wajib Pajak (WP) membayar PPh di

DKI mencapai 70 persen, di tahun 2015 angka tersebut naik menjadi 92 persen,

angka yang cukup tinggi. Walaupun tingkat kepatuhan Wajib Pajak di DKI

Jakarta mengalami peningkatan tetapi itu belum mencapai target pemerintah,

pemerintah merencanakan tingkat kepatuhan mencapai 100 persen di tahun 2016

ini.8

Tabel 1.1

Jumlah Wajib Pajak Terdaftar sampai Tahun 2015

Wajib Pajak Badan 2.472.632

Wajib Pajak Orang Pribadi Karyawan 22.332.086

Wajib Pajak Orang Pribadi Non Karyawan 5.239.385

Jumlah 30.044.103

Dengan data di atas tidak dapat dipungkiri masih ada saja perusahaan atau

orang pribadi yang tidak mau membayar pajak karena menganggap membayar

pajak merupakan sebuah kerugian. Kecenderungan tersebut merupakan persoalan

yang cukup serius bagi Direktorat Jenderal Pajak. Kepatuhan Wajib Pajak sangat

berdampak terhadap penerimaan pajak dan juga berdampak terhadap penerimaan

Negara. Jika penerimaan Negara dari sektor pajak berkurang hal ini akan sangat

mempengaruhi keuangan Negara. Hal tersebut akan menjadi kendala yang besar

bagi pemerntah dalam proses pembangunan Negara.

Kajian seperti ini merupakan hal yang penting untuk terus meningkatkan

kepatuhan wajib pajak. Faktor-faktor yang mungkin menjadi pengaruh kepatuhan

pajak seperti, tarif pajak, hukum pajak, manfaat NPWP, sanksi pajak, pemahaman

Wajib Pajak, pengetahuan dasar perpajakan, kesadaran Wajib Pajak, pendidikan,

kualitas pelayanan pajak, reformasi administrasi perpajakan, modernisasi sistem

administrasi perpajakan, penerapan e-Filing, pengawasan Account Representative,

biaya kepatuhan (Compliance Cost), sosialisasi pajak, dan tingkat pendapatan.

Dalam penelitian Marvina Ramdhan (2015) tentang pengaruh hukum pajak

dan sanksi administrasi pajak terhadap kepatuhan wajib pajak, dengan hasil

penelitian bahwa hukum perpajakan dan sanksi pajak memberikan pengaruh besar

terhadap kepatuhan wajib pajak.

Penelitian Masruroh (2013) mengenai pengaruh kemanfaatan NPWP,

pemahaman wajib pajak, kualitas pelayanan dan sanksi perpajakan terhadap

kepatuhan wajib pajak dengan jumlah responden sebanyak 100 wajib pajak dengan

hasil penelitian bahwa pemahaman wajib pajak berpengaruh positif dan signifikan

pelayanan dan sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan

wajib pajak.

Penelitian dari Nova Kristanty, Siti Khairani dan Icha Fajriana yang meneliti

tentang pengaruh pengetahuan wajib pajak, tarif pajak, dan penyuluhan pajak

terhadap tingkat kepatuhan wajib pajak badan di kantor pelayanan pajak madya

Palembang. Hasilnya menunjukkan bahwa pengetahuan wajib pajak, tarif pajak,

dan penyuluhan wajib pajak memiliki pengaruh yang signifikan sebesar 36,6%

terhadap tingkat kepatuhan wajib pajak badan di kantor pelayanan pajak madya

Palembang.

Penelitian lain oleh Berly Angkoso (2010) adalah pengaruh refromasi

administrasi perpajakan, pengetahuan dasar wajib pajak tentang perpajakan dan

kesadaran wajib pajak terhadap kepatuhan wajib pajak pada kantor pelayanan

pajak pratama Jakarta Selatan, penelitian ini dilakukan pada 6 kantor pelayanan

pajak pratama di wilayah Jakarta Selatan dengan hasil penelitian reformasi

administrasi perpajakan, pengetahuan dasar wajib pajak tentang perpajakan dan

kesadaran perpajakan memiliki pengaruh yang signifikan terhadap kepatuhan

wajib pajak.

Dalam penelitian Sandi (2010) pengaruh pelayanan, konsultasi,

dan pengawasan Account Representative terhadap kepatuhan wajib pajak

yang menyatakan pelayanan dan pengawasan account representative berpengaruh

secara signifikan terhadap kepatuhan wajib pajak, sedangkan konsultasi tidak

berpengaruh secara signifikan. Secara simultan variabel pelayanan, konsultasi

dan

pengawasan account representative berpengaruh secara signifikan terh

adap kepatuhan wajib pajak.

Ernawati (2014) juga melakukan penelitian dengan judul pengaruh tingkat

pendidikan, pendapatan dan kualitas pelayanan fiskus terhadap kepatuhan wajib

pajak di kantor pelayanan pajak pratama Bulukumba dengan hasil tingkat

pendidikan, tingkat pendapatan, dan kualitas pelayanan fiskus berpengaruh

Agus Nugroho Jatmiko (2013) meneliti pengaruh sanksi denda, pelayanan

fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak, dengan

menggunakan metode regresi berganda memiliki hasil bahwa sikap wajib pajak

terhadap pelaksanaan sanksi denda, sikap wajib pajak terhadap pelayanan fiskus

dan sikap wajib pajak terhadap kesadaran perpajakan memiliki pengaruh positif

yang signifikan terhadap kepatuhan wajib pajak. Tujuan dari penelitian ini adalah

untuk menganilisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak.

Kajian seperti ini merupakan hal yang penting untuk terus meningkatkan

kepatuhan wajib pajak. Faktor-faktor yang mungkin menjadi pengaruh kepatuhan

pajak seperti, tarif pajak, hukum pajak, manfaat NPWP, sanksi pajak, pemahaman

Wajib Pajak, pengetahuan dasar perpajakan, kesadaran Wajib Pajak, pendidikan,

kualitas pelayanan pajak, reformasi administrasi perpajakan, modernisasi sistem

administrasi perpajakan, penerapan e-Filing, pengawasan Account Representative,

biaya kepatuhan (Compliance Cost), sosialisasi pajak, dan tingkat pendapatan.

Saya tertarik untuk melakukan penelitian mengenai faktor-faktor yang

mempengaruhi kepatuhan. Berbagai penelitian telah menunjukkan bahwa peran

wajib pajak sangat penting untuk meningkatkan pendapatan Negara dalam

penerimaan pajak. Dengan menambah dua variabel penelitian yaitu penerapan

e-filing dan pengawasan Account Representative. Berdasarkan uraian mengenai

hasil dari penelitian-penelitian terdahulu, memberikan motivasi untuk melakukan

penelitian kembali mengenai beberapa faktor-faktor yang mempengaruhi

kepatuhan wajib pajak dalam bentuk skripsi dengan judul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PAJAK ORANG PRIBADI (Studi Kasus di KPP Pratama Kalideres)”

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang dapat

diidentifikasi adalah:

1. Adanya kenaikan tingkat kepatuhan pajak, tetapi belum mencapai

2. Direktorat Jenderal Pajak belum maksimal dalam menerapkan sistem

perpajakan yang terbaru.

3. Masih banyak Wajib Pajak yang tidak membayarkan pajaknya.

C. Pembatasan Masalah

Agar permasalahan penelitian menjadi lebih spesifik, maka perlu dilakukan

pembatasan masalah, Penelitian ini menguji faktor-faktor yang dianggap

mempengaruhi tingkat kepatuhan wajib pajak. Faktor-faktor yang akan diteliti

adalah tarif pajak, hukum pajak, manfaat NPWP, sanksi pajak, pemahaman Wajib

Pajak, pengetahuan dasar perpajakan, kesadaran Wajib Pajak, pendidikan,

kualitas pelayanan pajak, reformasi administrasi perpajakan, modernisasi sistem

administrasi perpajakan, penerapan E-Filing, pengawasan Account Reprsentative,

biaya kepatuhan (Compliance Cost), sosialisasi pajak, tingkat pendapatan dan

pengaruh struktur pengendalian internal.

D. Perumusan Masalah

Masalah yang terjadi pada saat ini adalah tingkat kepatuhan wajib pajak

orang pribadi yang masih rendah. Berdasarkan hal tersebut maka dirumuskan

faktor-faktor apa saja yang mempengaruhi kepatuhan wajib pajak di KPP Pratama

Kalideres?

E. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

Untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi

tingkat kepatuhan wajib pajak di KPP Pratama Kalideres.

F. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan baik

secara teoritis maupun secara praktis.

1. Secara Teoritis

Penelitian ini diharapkan dapat menambah dan memperkaya pengetahuan

2. Secara Praktis

a. Bagi Direktorat Jenderal Pajak, hasil penelitian diharapkan mampu

memberikan masukan dalam upaya meningkatkan kepatuhan wajib pajak

melalui peningkatan kualitas pelayanan dan pemberian sanksi perpajakan.

b. Bagi peneliti selanjutnya, hasil dalam penelitian ini dapat dijadikan

literature bagi penelitian selanjutnya mengenai faktor-faktor yang

mempengaruhi kepatuhan wajib pajak.

c. Bagi wajib pajak, hasil penelitian diharapkan dapat dijadikan sebagai

kontribusi dalam usaha peningkatan kepatuhan wajib pajak dengan

mengetahui faktor-faktor yang mempengaruhi kepatuhan wajib pajak.

serta sebagai cerminan bagi wajib pajak untuk menjadi wajib pajak yang

BAB II

LANDASAN TEORI DAN KERANGKA BERPIKIR

A. Landasan Teori

1. Dasar-dasar Perpajakan

a.

Pengertian PajakPajak menurut Undang-Undang No. 28 Tahun 2007 tentang

perubahan Ketiga atas Undang-Undang No. 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.9 Pajak dalah iuran rakyat kepada

kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukan, dan yang digunakan untuk membayar pengeluaran umum.10

Pajak dari persepektif ekonomi dapat dipahami sebagai beralihnya

sumber dari kepada sektor publik. Pemahaman ini memberi gambaran

bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama,

berkurangnya kemampuan individu dalam menguasai sumber daya untuk

kepentingan penguasaan barang dan jasa. Kedua, bertambahnya

kemampuan keuangan negara dalam penyediaan barang dan jasa publik

yang merupakan kebutuhan masyarakat.11 Dapat disimpulkan pengertian

pajak adalah kewajiban menyerahkan sebagian kekayaan yang dimiliki

Wajib Pajak ke kas Negara yang sifatnya memaksa.

9 Thomas Sumarsan, Perpajakan Indonesia Edisi 2 : Pedoman Perpajakan yang Lengkap Berdasarkan Undang-Undang Terbaru, (Jakarta : PT. Indeks, cetakan kesatu 2012), h. 4.

10 Siti Resmi, Perpajakan : Teori dan Kasus Edisi 6, (Jakarta : Penerbit Salemba Empat, 2011), h.1.

b.

Fungsi PajakPajak memiliki peranan penting dalam sebuah negara, khususnya

dalam pelaksanaan pembangunan karena pajak merupakan sumber

pendapatan negara untuk membiayai semua pengeluaran termasuk

pengeluaran pembangunan. Pajak memiliki beberapa fungsi, yaitu:

1) Fungsi Penerima (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi

kas negara, yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Biaya ini dapat diperoleh

dari penerimaan pajak.

2) Fungsi Pengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur struktur pendapatan

ditengah masyarakat dan struktur kekayaan antara para pelaku

ekonomi. Fungsi ini sering menjadi tujuan pokok dari sistem

pajak, paling tidak dalam sistem perpajakan yang benar tidak

terjadi pertentangan dengan kebijaksanaan negara dalam

bidanng ekonomi dan sosial.12

c.

Sistem Pemungutan PajakSistem pemungutan pajak dibagi menjadi :

1) Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pemerintah untuk menentukan besarnya

pajak terutang.

2) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak

untuk menghitung, memperhitungkan, membayar, dan

melaporan sendiri besarnya pajak yang harus dibayar.

3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh wajib pajak.13

d.

Hukum PerpajakanHukum pajak adalah suatu kumpulan peraturan-peraturan yang

mengatur hubungan antara pemerintah sebagai penerima pajak dan rakyat

sebagai pembayar pajak.14 Jika memperhatikan materinya, Hukum Pajak

dibedakan menjadi hukum pajak materiil dan hukum pajak formil, yaitu :

1) Hukum pajak materill, memuat norma-norma yang menerangkan

keadaan, perbuatan, peristiwa hukum yang dikenakan pajak

(objek pajak), siapa yang dikenakan pajak (subjek pajak), berapa

besar pajak yang dikenakan, segala sesuatu yang timbul dan

dihapusnya utang pajak, dan hubungan hukum antara

pemerintah da wajib pajak.

2) Hukum pajak formil, memuat bentuk tata cara untuk

mewujudkan hukum materiil menjadi kenyataan, hukum pajak

formil ini memuat, antara lain :

a) Tata cara penetapan pajak

b) Hak-hak aparat pajak untuk mengawasi wajib pajak

mengenai keadaan, perbuatan, dan peristiwa yang dapat

menimbulkan utang pajak

c) Kewajiban wajib pajak sebagai contoh penyelenggaraan

pembukuan, pencatatan, dan hak-hak wajib pajak

mengajukan keberatan dan banding.15

e.

Sanksi PerpajakanMenurut Mardiasmo, "Sanksi perpajakan merupakan jaminan bahwa

ketentuan Undang-Undang perpajakan dipatuhi atau bisa dengan kata

13 Sumarsan, Perpajakan Indonesia Edisi 2 : Pedoman Perpajakan yang Lengkap Berdasarkan Undang-Undang Terbaru, (Jakarta : PT. Indeks, cetakan kesatu 2012), h. 14.

lain sanksi perpajakan merupakan alat pencegahan agar wajib pajak tidak

melanggar norma perpajakan."16

Dalam Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum Dan Tata Cara Perpajakan disebutkan bahwa ada dua macam

sanksi, yaitu :

1) Sanksi administrasi yang terdiri dari :

a) Sanksi administrasi berupa denda.

b) Sanksi administrasi berupa bunga.

c) Sanksi administrasi berupa kenaikan.

2) Sanksi pidana yang terdiri dari :

a) Pidana kurungan.

b) Pidana penjara.17

Terdapat empat hal yang diharapkan atau dituntut dari wajib pajak

apabila dikaitkan dengan Undang-Undang Perpajakan yang berlaku,

yaitu:

1. Dituntut kepatuhan (compliance) wajib pajak dalam membayar

pajak yang dilaksanakan dengan kesadaran penuh.

2. Dituntut tanggung jawab (responsibility) wajib pajak dalam

menyampaikan atau memasukan Surat Pemberitahuan tepat

waktu sesuai Pasal 3 Undang-Undang Nomor 6 Tahun 1983.

3. Dituntut kejujuran (honesty) wajib pajak dalam mengisi Surat

Pemberitahuan sesuai dengan keadaan sebenarnya.

4. Memberikan sanksi (law enforcement) yang lebih berat kepada

wajib pajak yang tidak taat pada ketentuan yang berlaku.18

Pemberian sanksi (law enforcement) tanpa memandang golongan

dan dilaksanakan secara konsekuen merupakan cara yang paling efektif

dari keempat hal di atas.19 Wajib pajak akan patuh membayar pajak bila

memandang sanksi perpajakan akan lebih banyak merugikannya.20

Namun, pada saat ini tidak sedikit wajib pajak yang menganggap remeh

dan menyepelekan sanksi perpajakan.

Wajib pajak berpikir bahwa sanksi perpajakan yang diberlakukan

tidak menakutkan. Di masa sekarang ini bahkan wajib pajak tidak segan

untuk menyuap aparat pajak agar dapat terbebas dari sanksi. Padahal

pengenaan sanksi perpajakan bertujuan untuk menciptakan kepatuhan

wajib pajak dalam melaksanakan kewajiban perpajakannya.

f.

Pengertian Wajib PajakWajib pajak atau disebut juga subjek pajak adalah orang pribadi atau

badan yang menurut ketentuan peraturan perundang-undangan

perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemungut pajak dan pemotong pajak tertentu.21

Menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan, Wajib Pajak adalah orang pribadi atau badan,

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang–undangan perpajakan. Jadi dapat disimpulkan

bahwa wajib pajak dapat terbagi menjadi dua, yaitu wajib pajak orang

pribadi dan wajib pajak badan.22

g.

Pengertian Objek Pajak

19 Arum, “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap)”, Skripsi S1 Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, 2012, h.23.

20 Jatmiko, “Pengaruh Sikap Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kota Semarang)”, Tesis S2 Program Pascasarjana, Universitas Diponegoro, 2013, h. 20.

21 Resmi, Perpajakan : Teori dan Kasus Edisi 6, (Jakarta : Penerbit Salemba Empat, 2011), h.75.

Objek pajak adalah segala sesuatu (barang, jasa, kegiatan atau

keadaan) yang dikenakan pajak. Objek pajak penghasilan adalah

penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak.23

h.

Tarif PajakTarif pajak adalah ketentuan persentase (%) atau jumlah (rupiah)

pajak yang harus dibayar oleh Wajib Pajak sesuai dengan dasar pajak

atau objek pajak. Tarif pajak digunakan dalam perhitungan besarnya

pajak terutang dengan kata lain tarif pajak merupakan tarif yang

digunakan untuk menentukan besarnya pajak yang harus dibayar. Secara

umum, tarif pajak dinyatakan dalam bentuk persen. Berdasarkan pola

persen pajak, tarif pajak dibagi menjadi 4 macam, antara lain:

1) Tarif pajak proporsional atau sebanding

Tarif pajak proporsional adalah presentase penggunaan pajak

yang tetap atas berapapun dasar pengenaan pajaknya.

2) Tarif pajak tetap

Tarif pajak tetap adalah jumah nominal pajak yang tetap

terhadap berapapun yang menjadi dasar pengenaan pajak.

Contohnya, tarif atas bea materai.

3) Tarif pajak degresif

Tarif pajak degresif adalah presentase pajak yang menurun

seiring dengan peningkatan dasar pengenaan pajaknya.

4) Tarif pajak progresif

Tarif pajak progresif adalah presentase pajak yang bertambah

seirinng dengan peninngkatan dasar pengenaan pajaknya.24

2. Manfaat NPWP

23 Resmi, Perpajakan : Teori dan Kasus Edisi 6, (Jakarta : Penerbit Salemba Empat, 2011), h.78.

Dalam Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan

Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum

Dan Tata Cara Perpajakan dalam Pasal 1 menyatakan bahwa, “Nomor Pokok

Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana

dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.”25

Pasal 2 menyatakan bahwa, “Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan wajib mendaftarkan diri pada kantor

Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.”

Sesuai dengan ketentuan UU No. 18 Tahun 2000, sistem pemungutan

pajak di Indonesia adalah Self Assessment System. Semua Wajib Pajak yang

telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri ke

kantor Direktorat Jendral Pajak untuk dicatat sebagai Wajib Pajak dan

sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak.26

Pasal 2 ayat (4) Undang-undang Nomor 28 Tahun 2007 Direktorat

Jenderal Pajak diberikan kewenangan untuk memberikan Nomor Pokok

Wajib Pajak (NPWP) secara jabatan kepada wajib pajak. 27 Hal ini

menunjukan bahwa wajib pajak harus memilik NPWP, kesadaran kepemilikan

NPWP bukan hanya dari wajib pajak yang sukarela mendaftarkan diri tetapi

juga dapat dipaksakan oleh pemerintah yang diberikan wewenang untuk

mengurus masalah pajak atas dasar peraturan perunsang-undangan. NPWP

25 Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

26 Undang-Undang Nomor 18 Tahun 2000.

bisa diberikan secara jabatan apabila data yang diperoleh atau dimiliki

Direktorat Jenderal Pajak menunjukan bahwa wajib pajak tersebut telah

memenuhi syarat untuk memiliki NPWP.

Fungsi NPWP adalah sebagai tanda pengenal diri dan untuk menjaga

ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan.

Terdapat beberapa manfaat yang diperoleh Wajib Pajak jika memiliki NPWP

yaitu :

a. Wajib pajak dapat menghitung sendiri pajak yang wajib dibayarkan

dan wajib pajak dapat meminta restitusi atau pembayaran kembali

jika wajib pajak kelebihan dalam membayar pajak.

b. Tarif pajak PPh pasal 21 lebih tinggi 20% dan tarif PPh pasal 23

lebih tinggi 100% dapat dihindari.

c. Wajib pajak dapat menjalankan transaksi yang mensyaratkan

kepemilikan NPWP, misalnya dalam mengajukan kredit, penjualan

tanah dan sebagainya.

d. Bebas fiskal luar negeri jika bepergian keluar negeri

e. Jika terjadi kekeliruan atau penetapan sepihak, wajib pajak dapat

menggunakan hak untuk mengajukan keberatan, banding,

pembatalan ketetapan, pengurangan sanksi, dan sebagainya.

f. Berhak mendapatkan pelayanan dari petugas pajak, baik yang

bersifat informatif maupun teknis seperti ketika akan melakukan

impor barang, pengajuan syarat ikut lelang pemerintah dan

sebagainya.28

Fungsi NPWP yang disebutkan dalam UU KUP antara lain :

a. Sebagai sarana dalam administrasi perpajakan.

b. Sebagai identitas wajib pajak.

c. Menjaga ketertiban dalam pembayaran pajak dan pengawasan

administrasi perpajakan.

d. Dicantumkan dalam setiap dokumen perpajakan.29

Menurut Undang-Undang Nomor 28 Tahun 2007 dalam Pasal 39, setiap

orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP

sehingga dapat menimbulkan kerugian pada pendapatan negara maka akan

dikenai sanksi. Sanksi tersebut yaitu sanksi pidana penjara paling singkat

enam bulan dan paling lama enam tahun dan denda paling sedikit dua kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak

empat kali jumlah pajak terutang yang tidak atau kurang dibayar.30

3. Pemahaman Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak,

pemotongan pajak dan pemungutan pajak yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan Undang-Undang.

Pengetahuan dan pemahaman akan peraturan perpajakan adalah proses

dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan

pengetahuan itu untuk membayar pajak.31

Pemahaman yang dimaksud adalah mengerti dan paham tentang

ketentuan umum dan tata cara perpajakan tentang bagaimana cara membayar

pajak, melaporkan SPT (Surat Pemberitahuan), mengetahui dimana tempat

membayar pajak, mengetahui kapan batas waktu pembayaran atau pelaporan

SPT dan mengetahui sanksi yang akan didapatkan jika tidak membayar pajak.

Sesuai dengan sistem yang telah diterapkan di Indonesia yaitu Self

Assessment System yang telah diberi kepercayaan untuk menghitung,

membayar dan melaporkan sendiri besarnya pajak yang harus dibayarkan.

Sistem tersebut mengharuskan peran aktif dari wajib pajak itu sendiri untuk

memenuhi kewajiban dalam membayar pajak. Kewajiban perpajakan tersebut

29 Prastowo, Manfaat dan Risiko Memiliki NPWP, (Jakarta : Raih Asa Sukses, 2009), h.18. 30 Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

harus dilaksanakan sesuai aturan undang-undang perpajakan yang berlaku di

Indonesia. Dalam hal ini wajib pajak harus mempunyai pemahaman yang

baik tentang aturan perpajakan yang berlaku untuk memenuhi kewajiban

perpajakan.

Kesadaran dan kedisiplinan dari masyarakat sangat diperlukan untuk

memahami dan mematuhi kewajiban perpajakan. Semua ketentuan

pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh wajib

pajak apabila wajib pajak memiliki pengetahuan yang cukup mengenai

keempat hal berikut:

a. Pengisian Surat Pemberitahuan (SPT) secara benar, sehingga wajib

pajak harus memiliki pemahaman yang cukup mengenai pengisian

SPT.

b. Penghitungan pajak sesuai dengan pajak terutang yang ditanggung

oleh wajib pajak, sehingga wajib pajak harus memiliki pemahaman

yang cukup dalam menghitung pajak terutang yang ditanggung oleh

wajib pajak.

c. Penyetoran pajak (pembayaran) secara tepat waktu sesuai yang

ditentukan, sehingga wajib pajak harus mempunyai pengetahuan

yang cukup mengenai hal-hal yang berhubungan dengan penyetoran

pajak.

d. Pelaporan atas pajaknya ke kantor pajak setempat oleh wajib pajak.

Pemenuhan kewajiban perpajakan akan terlaksana dengan baik jika

didukung dengan pemahaman wajib pajak yang baik mengenai

peraturan perpajakan.32

Pemahaman tersebut akan memudahkan wajib pajak dalam

melaksanakan kewajiban perpajakan. Wajib pajak yang tidak memahami

peraturan perpajakan secara jelas akan cenderung menjadi wajib pajak yang

tidak patuh. Demikian pula sebaliknya, semakin wajib pajak paham mengenai

peraturan perpajakan, maka wajib pajak akan cenderung menjadi wajib pajak

yang patuh. Dapat disimpulkan bahwa pemahaman dapat dijadikan dugaan

sebagai pengaruh dalam kepatuhan wajib pajak.

4. Pengetahuan Dasar Perpajakan

Pengetahuan adalah hasil dari tahu yang terjadi melalui proses sensoris

khususnya mata dan telinga terhadap objek tertentu. Pengetahuan merupakan

domain yang sangat penting untuk terbentuknya perilaku terbuka. Perilaku

yang didasari pengetahuan bersifat lama.33

Pengetahuan Pajak yaitu langkah pendewasaan pemikiran

seorang wajib pajak melalui upaya pengajaran dan pelatihan.

Melalui pendidikan formal dan non formal dapat meningkatkan

pengetahuan wajib pajak, karena pengetahuan perpajakan merupakan hal

yang paling mendasar harus dimiliki wajib pajak.34

Pengetahuan dasar perpajakan adalah pemahaman wajib pajak mengenai

hukum Undang-undang, tata cara perpajakan yang benar. Pengetahuan akan

peraturan perpajakan masyarakat melalui pendidikan formal maupun non

formal akan berdampak positif terhadap kesadaran wajib pajak untuk

membayar pajak. Pengetahuan perpajakan dalam sistem perpajakan yang

baru, wajib pajak diberi kepercayaan untuk menghitung, membayar dan

melaporkan sendiri pajak terutangnya.35

5. Kesadaran Wajib Pajak

Menurut Suyatmin dalam tesis Jatmiko, kesadaran adalah keadaan mengetahui atau mengerti, sedangkan perpajakan adalah perihal pajak. Sehingga kesadaranperpajakan adalah keadaan mengetahui atau mengerti perihal pajak. Penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakkan

33 Sunaryo, Psikologi Untuk Keperawatan, (Jakarta : Penerbit Buku Kedokteran EGC, 2002), h.5.

34 Evi Susilawati dan Ketut Budiarthi, “Pengaruh kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik pada kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor”, E-Jurnal Akuntansi Universitas Udayana 4.2 (2013), h.349.

masyarakat untuk mematuhi kewajibannya untuk membayar pajak.36

Indonesia telah menerapkan Self Assessment System, yang mana dalam

sistem tersebut wajib pajak diberikan kepercayaan penuh untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri pajak terutangnya.

Dengan telah diterapkannya seperti itu diharapkan adanya kesadaran sendiri

dari wajib pajak untuk melaksanakan tanggung jawabnya secara penuh.

Kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah

satu sebab banyaknya potensi pajak tidak dapat dijaring.37 Artinya jika

kesadaran masyarakat masih rendah, maka tingkat kepatuhan wajib pajak

juga masih dikatakan rendah.

Kesadaran wajib pajak atas perpajakan sangat diperlukan dengan tujuan

meningkatkan kepatuhan wajib pajak. Secara empiris juga telah dibuktikan

bahwa makin tinggi kesadaran perpajakan wajib pajak maka makin tinggi

tingkat kepatuhan wajib pajak.38

6. Tingkat Pendidikan

Tujuan pendidikan nasional menurut GBHN adalah pendidikan yang

bertujuan mencerdaskan kehidupan bangsa diselenggarakan secara terpadu

dan diarahkan pada peningkatan kualitas serta pemerataan pendidikan

terutama peningkatan kualitas pendidikan dasar serta jumlah dan kualitas

kejuruan. Pendidikan yang diselenggarakan di lingkungan keluarga, sekolah

dan masyarakat harus mampu meningkatkan kualitas manusia dan

menumbutuhkan kesadaran, serta sikap budaya bangsa untuk selalu berupaya

menambah pengetahuan dan keterampilan, serta mengamalkannya sehingga

terwujud manusia-manusia masyarakat Indonesia yang beriman dan bertaqwa

36 Jatmiko, “Pengaruh Sikap Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kota Semarang)”, Tesis S2 Program Pascasarjana, Universitas Diponegoro, 2013, h. 21.

37 Jatmiko, “Pengaruh Sikap Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kota Semarang)”, Tesis S2 Program Pascasarjana, Universitas Diponegoro, 2013, h.23.

terhadap Tuhan Yang Maha Esa, lebih maju, mandiri, berkualitas dan

menghargai setiap jenis pekerjaan yang memiliki harkat dan martabat filsafah

Pancasila.39

Tingkat Pendidikan yang semakin tinggi akan meyebabkan masyarakat

lebih mudah memahami ketentuan dan peraturan perundang-undangan di

bidang perpajakan yang berlaku. Tingkat Pendidikan yang rendah akan

berpeluang wajib pajak malas melaksanakan kewajiban perpajakan karena

kurangnya pemahaman mereka terhadap sistem perpajakan yang telah

diterapkan.40 Semakin tinggi tingkat pendidikan seseorang akan menjadikan

seseorang tersebut lebih mudah untuk memahami dan mengerti segala hal,

dalam hal perpajakan seseorang akan mampu memahami tata cara ketentuan

perpajakan dan Undang-Undang yang berlaku. Sedangkan rendahnya tingkat

pendidikan seseorang kemungkinan besar akan mempersulit orang tersebut

memahami sesuatu dan memungkinkan wajib pajak tidak melaksanakan

kewajibannya sebagai wajib pajak karena kurangnya pemahaman terhadap

sistem perpajakan yang diterapkan, dan kurangnya pemahaman cara

membayar pajak.

7. Kualitas Pelayanan Pajak

Pelayanan adalah suatu proses bantuan kepada orang lain dengan

cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal

agar tercipta kepuasan dan keberhasilan.41 Dalam Undang-Undang Republik

Indonesia Nomor 25 Tahun 2009 Tentang Pelayanan Publik Pasal 1, “Pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan

perundangundangan bagi setiap warga negara dan penduduk atas barang, jasa,

39 Ernawati, "Pengaruh Tingkat Pendidikan, Pendapatan, dan Kualitas Pelayanan Fiskus terhdapa Kepatuhan Wajib Pajak", Skripsi S1 Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin Makasar, 2014, h.17.

40 Rolalita Lukmana Putri, "Pengaruh Motivasi Membayar Pajak dan Tingkat Pendidikan Terhadap Kepatuhan Wajib Pajak Orang Pribadi", Skripsi S1 Fakultas Ekonomi, Universitas Negeri Yogyakarta, 2016, h.20.

dan pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.” 42 Pelayanan pada sektor perpajakan dapat diartikan sebagai

pelayanan yang diberikan oleh Direktorat Jenderal Pajak kepada wajib pajak

untuk membantu wajib pajak memenuhi kewajiban perpajakannya.43

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan

kepuasan kepada wajib pajak dan tetap dalam batas memenuhi standar

pelayanan yang dapat dipertangungjawabkan serta harus dilakukan secara

terus-menerus. Kualitas adalah suatu kondisi dinamis yang berhubungan

dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan pihak yang menginginkannya.44

Dengan demikian, kualitas yang dimaksud di sini adalah kondisi dinamis

yang dapat menghasilkan:

a. Produk yang memenuhi atau melebihi harapan wajib pajak.

b. Jasa yang memenuhi atau melebihi harapan wajib pajak.

c. Suatu proses yang memenuhi atau melebihi harapan wajib pajak.

d. Lingkungan yang memenuhi atau melebihi harapan wajib pajak.

Surat Edaran Direktur Jenderal Pajak Nomor SE-84/PJ/2011 Tentang Pelayanan Prima menjelaskan bahwa, “Pelayanan yang baik adalah sentra dan indikator utama dalam membangun citra Direktorat Jenderal Pajak, sehingga

kualitas pelayanan harus terus menerus ditingkatkan dalam rangka

mewujudkan harapan dan membangun kepercayaan seluruh stakeholder perpajakan terhadap Direktorat Jenderal Pajak.”45

Strategi Direktorat Jenderal Pajak dalam rangka mewujudkan tingkat

kepercayaan masyarakat dan upaya untuk mencapai tingkat kepuasan yang

42 Undang-Undang Nomor 25 Tahun 2009 Tentang Pelayanan Publik Pasal 1

43 Masruroh, “Pengaruh Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kabupaten Tegal)”, Skripsi S1 Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, 2013, h.25.

44 Masruroh, “Pengaruh Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kabupaten Tegal)”, Skripsi S1 Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, 2013, h. 25.

tinggi adalah dengan meningkatkan kualitas pelayananpajak kepada wajib

pajak. Hal ini diwujudkan melalui Surat Edaran Direktur Jenderal Pajak

Nomor SE84/PJ/2011 Tentang Pelayanan Prima yang menjadi pedoman bagi

aparat pajak dalam melaksanakan pelayanan kepada wajib pajak.

Pelayanan Prima yang dilakukan Direktorat Jenderal Pajak secara tidak

langsung akan dapat menamankan citra positif. Konsep pelayanan prima

merupakan pelayanan ideal, yang mengadopsi pelayanan terbaik dan

universal yang telah disesuaikan dengan situasi dan kondisi lingkungan

Direktorat Jenderal Pajak. Disadari sepenuhnya bahwa proses tersebut tidak

memberikan hasil dalam waktu singkat, namun demikian diharapkan

kepatuhan sukarela akan terbentuk, dengan sinergi dalam pelayanan dan

kehumasan dan ditambah komunikasi internal dan eksternal, diharapkan dapat

meningkatkan kepercayaan masyarakat kepada Direktorat Jenderal Pajak.46

Ada lima dimensi yang digunakan untuk menilai kualitas pelayanan, yaitu:

1. Kehandalan (Reliability)

Kehandalan berkaitan dengan kemampuan aparat pajak untuk

memberikan pelayanan yang akurat sejak pertama kali tanpa

membuat kesalahan apapun dan menyampaikan pelayanan sesuai

dengan waktu yang disepakati.

2. Daya Tanggap (Responsiveness)

Daya tanggap berkenaan dengan kesediaan dan kemampuan aparat

pajak untuk membantu wajib pajak dan merespon permintaan

mereka, serta menginformasikan kapan pelayanan akan diberikan

dan kemudian memberikan pelayanan secara cepat.

3. Jaminan (Assurance)

Jaminan yaitu perilaku aparat pajak mampu menumbuhkan

kepercayaan dan menciptakan rasa aman bagi wajib pajak. Jaminan

juga berarti bahwa aparat pajak selalu bersikap sopan dan menguasai

pengetahuan dan ketrampilan yang dibutuhkan untuk menangani

setiap pertanyaan atau masalah wajib pajak.

4. Empati (Emphaty)

Empati berarti aparat pajak memahami masalah wajib pajak dan

bertindak demi kepentingan wajib pajak, serta memberikan perhatian

personal kepada wajib pajak dan memiliki jam operasi yang nyaman.

5. Bukti Fisik (Tangibles)

Bukti fisik berkenaan dengan daya tarik fasilitas fisik, perlengkapan,

dan material yang digunakan aparat pajak, serta penampilan aparat

pajak.47

Kualitas pelayanan pajak berhubungan erat dengan kepatuhan wajib

pajak. Jika pelayanan yang dilakukan aparat pajak baik dan memberikan

kesan baik terhadap wajib pajak ada kemungkinan wajib pajak akan rajin

dalam melaporkan SPT dan membayar pajak, begitu pun sebaliknya jika

pelayanan tidak baik akan ada kemungkinan hal tersebut yang dapat membuat

wajib pajak malas untuk melaporkan atau membayar pajak. Dengan demikian

kualitas pelayanan pajak diprediksi merupakan salah satu faktor yang

mempengaruhi kepatuhan wajib pajak.

9. Administrasi Perpajakan (Tax Compliance)

Administrasi pajak dapat dilihat sebagai fungsi, sistem, atau lembaga.

Sebagai fungsi, administrasi pajak meliputi fungsi perencanaan,

pengorganisasian, penggerakan, dan pengawasan. 48 Administrasi pajak

sebagai sistem adalah seperangkat unsur yang saling berkaitan yang berfungsi

bersama-sama untuk mencapai tujuan atau menyelesaikan suatu tugas

tertentu. Sebagai lembaga administrasi pajak merupakan salah satu Direktorat

pada Departemen Keuangan.49

10. Reformasi Administrasi Perpajakan

47 Masruroh, “Pengaruh Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris WP OP di Kabupaten Tegal)”, Skripsi S1 Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, 2013, h.25.

Reformasi administrasi perpajakan bertujuan untuk mencapai

administrasi perpajakan yang efektif dan efisien. Pembaharuan perpajakan

memerlukan pembenahan administrasi perpajakan secara menyeluruhh, baik

menyangkut prosedur maupun tata kerja dan peralatan yang memadai.

Administrasi perpajakan harus berfungsi secara efisien dan efektif, segera

tanggap atas perkembangan dalam masyarakat.50

11. Modernisasi Sistem Administrasi Perpajakan

Modernisasi perpajakan adalah bagian dari reformasi perpajakan. Ada

nuansa tersendiri yang membuatnya menjadi lebih teknis, fokus, dan dinamis

sejalan dengan reformasi perpajakan itu sendiri. Modernisasi administrasi

perpajakan yang dilakukan pada dasarnya meliputi tiga unsur. Unsur-unsur

tersebut antara lain :

a. Restrukturisasi organisasi

b. Penyempurnaan proses bisnis melalui pemanfaatan teknologi

komunikasi dan informasi

c. Penyempurnaan manajemen sumber daya manusia51

Dalam rangka modernisasi administrasi perpajakan, pihak Direktorat

Jenderal Pajak mengupayakan perbaikan administrasi, diantaranya perbaikan

mutu aparatur pajak dan perbaikan peralatan.52

Tujuan dari modernisasi perpajakan, antara lain:

a. Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi

b. Tercapainya tingkat kepercayaan (trust) terhadap administrasi

perpajakan yang tinggi

c. Tercapainya tingkat produktivitas pegawai pajak yang tinggi53

Direktorat Jenderal Pajak memberikan usaha yang maksimal agar

organisasi perpajakan semakin memenuhi tuntutan kebutuhan sejalan dengan

50 Intan Gayatri, "Pengelolaan Data Wajib Pajak Melalui Program Profiling Wajib Pajak Dalam Rangka Modernisasi Administrasi Perpajakan", Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, 2009, h.21

51 Liberti Pandiangan, Modernisasi dan Reformasi Pelayanan Perpajakan berdasarkan UU terbaru, (Jakarta : PT. Elex Media Komputindo, 2008), h.7.

52 Gayatri, "Pengelolaan Data Wajib Pajak Melalui Program Profiling Wajib Pajak Dalam Rangka Modernisasi Administrasi Perpajakan", Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, 2009, h.23.

pelaksanaan pembaharuan perpajakan.54 Dalam membangun administrasi

perpajakan yang baik, akurat dan cepat, tidak satupun data dari informasi

perpajakan yang tidak termanfaatkan yang digunakan untuk menguji tingkat

kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.55

Kebijakan pemerintah mengenai perpajakan sering kali berubah, namun

perubahan kebijakan perpajakan oleh pemerintah tidak akan berjalan dengan

baik apabila sistem administrasi perpajakan nya juga belum baik.

Reformasi perpajakan adalah perubahan yang mendasar disegala aspek

perpajakan yang mencakup modernisasi perpajakan jangka menengah dengan

tujuan tercapainya:

a. Tingkat kepatuhan sukarela yang tinggi

b. Kepercayaan terhadapa administrasi perpajakan yang tinggi

c. Produktivitas aparat perpajakan yang tinggi56

Direktorat Jenderal Pajak dalam meningkatkan pelayanan kepada wajib

pajak adalah dengan adanya sistem administrasi perpajakan yang lebih

modern. Direktorat Jenderal Pajak memanfaatkan teknologi yang ada saat ini,

dan akan terus mengembangkannya sejalan dengan teknologi yang terus

maju.

Penerapan teknologi komunikasi dalam organisasi Direktorat Jenderal

Pajak menggunakan sistem komputerisasi yang dapat memproses informasi

dengan efisien dan efektif sehingga dapat mendukung modernisasi

adminsitrasi perpajakan.57

54 Gayatri, "Pengelolaan Data Wajib Pajak Melalui Program Profiling Wajib Pajak Dalam Rangka Modernisasi Administrasi Perpajakan", Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, h.23.

55 Gayatri, "Pengelolaan Data Wajib Pajak Melalui Program Profiling Wajib Pajak Dalam Rangka Modernisasi Administrasi Perpajakan", Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, h.23.

56 Gayatri, "Pengelolaan Data Wajib Pajak Melalui Program Profiling Wajib Pajak Dalam Rangka Modernisasi Administrasi Perpajakan", Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, h.22.

12. Penerapan e-Filing

E-Filing adalah penyampaian SPT Tahunan melalui internet, setelah

sebelumnya Wajib Pajak mendapatkan nomor e-FIN. Nomor e-FIN sendiri

dapat diperoleh dengan mengajukan permohonan ke Kantor Pelayananan

Pajak terdekat atau langsung melalui website. Manfaat e-Filing bagi Wajib

Pajak yang telah memiliki e-FIN tidak perlu lagi bersusah payah antri

berjam-jam di Kantor Pelayanan Pajak untuk menyampaikan SPT

Tahunan-nya. Bisa dilakukan secara online melalui website resmi

www.pajak.go.id.58

Alasan dibalik diadakannya e-Filing ini karena dilihat masih rendahnya

tingkat kepatuhan Wajib Pajak dibandingkan jumlah Wajib Pajak yang

terdaftar. Namun, pemerintah optimis rendahnya cost of compliance e-Filing

ini ditargetkan akan meningkatkan kepatuhan Wajib Pajak. Karena jika

dilihat dari segi waktu jauh lebih efisien jika menggunakan e-Filing, Wajib

Pajak pun dapat melaporkan SPT kapan saja dan di mana saja, tidak harus

datang ke Kantor Pelayanan Pajak seperti yang selama ini dilakukan. Lalu,

tidak perlu datang jauh-jauh ke Kantor Pelayanan Pajak dan tidak

memerlukan ongkos untuk melaporkan SPT, baik ongkos yang dikeluarkan

untuk mencetak SPT Tahunan ataupun untuk transportasi yang harus

dikeluarkan ketika melaporkan ke Kantor Pelayanan Pajak terdekat.

13. Pengawasan Account Representative

Account Representative (AR) pajak adalah aparat pajak yang berada di

Kantor Pelayanan Pajak (KPP) yang telah melaksanakan sistem administrasi

modern dan bertugas untuk memberikan pelayanan, pengawasan dan

pengarahan secara langsung kepada sejumlah wajib pajak tertentu yang telah

ditugaskan kepada Account Representative (AR) tersebut.59 Setiap Account

Representative (AR) pajak melayani beberapa wajib pajak yang harus diawasi

58 Dewi Damiyanti, "Biaya Kepatuhan E-Filing Rendah, Benarkah?",

http://www.pajak.go.id/content/article/biaya-kepatuhan-e-filing-rendah-benarkah, (di akses pada tanggal 12 Juli 2016 pukul 20.15).

59 Delia Davina, "Kinerja Account Representative",

dan diarahkan. Penugasan Account Representative (AR) pajak dilakukan

berdasarkan jenis usaha sehingga dapat meningkatkan produktivitas kerja

serta profesionalisme karena pelaksanaan pekerjaan lebih terfokus.

Dalam Peraturan Menteri Keuangan Republik Indonesia Nomor

79/PMK.01/2015 Account Representative terdiri dari:

a. Account Representative yang menjalankan fungsi pelayanan dan

konsultasi Wajib Pajak

b. Account Representative yang menjalankan fungsi pengawasan dan

penggalian potensi Wajib Pajak.

Account Representative yang menjalankan fungsi pelayanan dan

konsultasi Wajib Pajak mempunyai tugas:

a. Melakukan proses penyelesaian permohonan Wajib Pajak.

b. Melakukan proses penyelesaian usulan pembetulan ketetapan pajak.

c. Melakukan bimbingan dan konsultasi teknis perpajakan kepada

Wajib Pajak.

d. Melakukan proses penyelesaian usulan pengurangan Pajak Bumi dan

Bangunan.

Account Representative yang menjalankan fungsi pengawasan dan

penggalian potensi Wajib Pajak mempunyai tugas:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib

Pajak.

b. Menyusun profil Wajib Pajak.

c. Analisis kinerja Wajib Pajak.

d. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan

himbauan kepada Wajib Pajak.

Salah satu ciri khas Kantor Pelayanan Pajak modern adalah adanya

Account Representative (AR) yang melaksanakan tugas pengawasan terhadap

pelaksanaan kewajiban oleh wajib pajak dan melayani penyelesaian hak wajib

pajak. Juga untuk konsultasi, jika wajib pajak memerlukan informasi atau hal