(Studi Empiris pada Wajib Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di Daerah Istimewa Yogyakarta)

FACTORS THAT INFLUENCE TAXPAYER COMPLIANCE IN TAX PAYMENT OF LAND AND BUILDING TAX IN RURAL AND URBAN

AREAS

(Empirical Study on Land and Building Tax Payer in Rural and Urban Areas in Daerah Istimewa Yogyakarta)

Oleh

INTAN WINDY HARLINA 20130420221

FAKULTAS EKONOMI DAN BISNIS

i

Perkotaan di Daerah Istimewa Yogyakarta)

FACTORS THAT INFLUENCE TAXPAYER COMPLIANCE IN TAX PAYMENT OF LAND AND BUILDING TAX IN RURAL AND URBAN

AREAS

(Empirical Study on Land and Building Tax Payer of Rural and Urban Areas in Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan guna memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

INTAN WINDY HARLINA 20130420221

FAKULTAS EKONOMI DAN BISNIS

iv Nama : Intan Windy Harlina

Nomor Mahasiswa : 20130420221

Menyatakan bahwa skripsi ini dengan judul: FAKTOR – FAKTOR

YANG MEMENGARUHI KEPATUHAN WAJIB PAJAK DALAM MELAKUKAN PEMBAYARAN PAJAK BUMI DAN BANGUNAN PEDESAAN DAN PERKOTAAN (Studi Empiris pada Wajib Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di Daerah Istimewa Yogyakarta) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan

disuatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali

yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta, 16 Desember 2016

v Insyirah : 6-8)

vi

memudahkan, melancarkan dan memberikan rahmat serta hidayah-Nya sehingga

penulis dapat memperoleh gelar Sarjana. Tak lupa juga saya mengucapkan

terimakasih kepada :

Ibu Peni Nugraheni, SE., M.Sc., Akt yang telah sabar membimbing dan

mengarahkan dalam penyelesaian skripsi ini.

Untuk pemerintah DIY dan masyarakat DIY dari masing-masing

kabupaten, terimakasih sudah memberikan kesempatan untuk melakukan

penelitian di masing-masing kabupaten.

Untuk Bapak Dwi Triyana dan Ibu Suhartini terimakasih atas doa,

dukungan dan segala pengorbanan. Berkat doa dan dukungan dari Bapak Ibuk

saya mampu menyelesaikan skripsi ini.

Persembahan ini juga untuk Kakakku tercinta Lidya Kurniasari,

terimakasih atas doa dan dukungannya mbak.

Buat sahabat-sahabatku SULBI dari awal kuliah kita berjuang

bareng-bareng : Isti Fatimah, Reni Kesuma, Izzatin Nisa, Pungki Monica L, Kartika

Pribadi, terimakasih supportnya dan terimakasih telah berjuang bersama selama 3

tahun 3 bulan ini. Loveyou.

Buat temen-temen yang membantu dalam penyelesaian skripsi ini, udah

mau di repotin dan membantu menyebarkan kuesioner: Alfat Aji Artika, Ridwan

vii

dan di HIMA FE UMY, terimakasih doa dan supportnya.

Skripsi ini juga ku persembahkan untuk almamaterku tercinta, Universitas

x

Alhamdulillahirabbil’alamin. Puji syukur penulis panjatkan kehadirat

Allah SWT yang telah memberikan kemudahan dan petunjuk sehingga penulis

dapat menyelesaikan skripsi ini dengan judul, “FAKTOR – FAKTOR YANG

MEMENGARUHI KEPATUHAN WAJIB PAJAK DALAM MELAKUKAN PEMBAYARAN PAJAK BUMI DAN BANGUNAN PEDESAAN DAN PERKOTAAN (Studi Empiris pada Wajib Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di Daerah Istimewa Yogyakarta)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Dalam penyusunan skripsi ini penulis tidak lepas

dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada :

1. Allah SWT yang telah memberikan nikmat, karunia-Nya dan kemudahan

kepada peneliti sehingga skripsi ini dapat terselesaikan

2. Ibu dan Bapak yang telah memberikan do’a, dukungan dan motivasi yang

tulus ikhlas.

3. Dr. Nano Prawoto, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

xi

5. Caesar Marga Putri SE., M.sc., selaku Dosen Pembimbing Akademik

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta.

6. Peni Nugraheni SE., MSc., Ak selaku dosen pembimbing skripsi yang

telah memberikan bimbingan, saran dan solusi dalam penyusunan skripsi

ini.

7. Bapak/Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu

yang bermanfaat untuk penulis.

8. Kakak terbaik, Lidya Kurnia Sari atas doa, dukungan dan motivasi yang

diberikan kepada penulis.

9. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, dan telah

banyak membantu penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak

kekurangan sehingga kritik dan saran yang membangun sangat diharapkan

untuk hasil yang lebihbaik ke depannya. Penulis berharap semoga skripsi ini

dapat bermanfaat.

Yogyakarta, Desember 2016

xii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah... 8

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

xiii

4. Pajak Daerah ... 17

5. Pajak Bumi dan Bangunan ... 18

6. Kepatuhan Wajib Pajak ... 20

7. Surat Pemberitahuan Pajak Terutang ... 21

8. Kualitas Pelayanan ... 22

9. Kesadaran Wajib Pajak ... 24

10.Sanksi Perpajakan ... 25

11.Sosialisasi Pemerintah ... 26

B. Hasil Penelitian Terdahulu Dan Penurunan Hipotesis ... 27

C. Model Penelitian ... 33

BAB III METODE PENELITIAN... 34

A. Obyek/Subyek Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengambilan Sampel... 35

D. Teknik Pengumpulan Data ... 36

E. Definisi Operasional Variabel Penelitian ... 36

F. Uji Kualitas Instrumen dan Data ... 42

G. Uji Asumsi Klasik ... 43

H. Uji Hipotesis dan Analisa Data ... 45

xiv

D. Hasil Penelitian dan Uji Hipotesis ... 59

E. Pembahasan ... 67

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 76

A. Kesimpulan ... 76

B. Saran ... 77

C. Keterbatasan penelitian ... 77

DAFTAR PUSTAKA

xv

DAFTAR TABEL

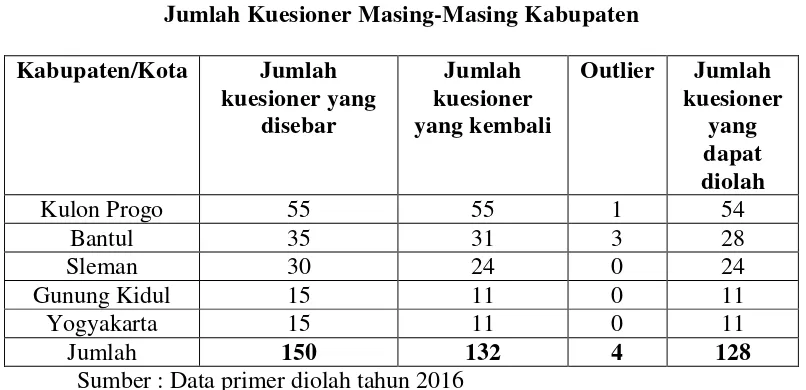

Tabel 4.1. Jumlah kuesioner yang disebar dan kueisoner yang kembali .... 49

Tabel 4.2. Jumlah Kuesioner Masing-masing Kabupaten ... 50

Tabel 4.3. Komposisi Responden Berdasarkan Usia ... 51

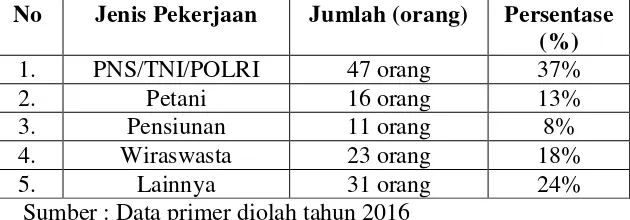

Tabel 4.4. Komposisi Jenis Pekerjaan Responden ... 51

Tabel 4.5. Komposisi Jenis Kelamin Reponden ... 52

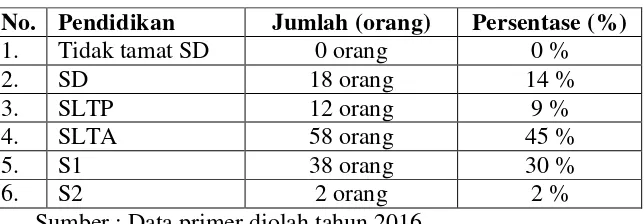

Tabel 4.6. Komposisi Jenis Pendidikan Responden... 53

Tabel 4.7. Uji Validitas ... 54

Tabel 4.8. Uji Reliabilitas ... 55

Tabel 4.9. Hasil Uji Normalitas ... 56

Tabel 4.10. Hasil Uji Multikolinieritas ... 57

Tabel 4.11. Hasil Uji Heteroskedastisitas ... 58

Tabel 4.12. Statistik Deskriptif ... 59

Tabel 4.13. Hasil Uji Koefisien Determinasi ... 61

Tabel 4.14. Hasil Uji F ... 62

Tabel 4.15. Hasil Uji t ... 63

xvi

DAFTAR GAMBAR

viii

kewajiban pajak terutangnya tanpa adanya pengaruh dari siapapun. Faktor-faktor yang memengaruhi kepatuhan wajib pajak yaitu keakuratan SPPT, kualitas pelayanan, kesadaran wajib pajak, sanksi pajak, dan sosialisasi pemerintah.

Populasi dalam penelitian ini adalah wajib pajak PBB P-2 yang berada di Provinsi DIY. Teknik pengambilan sampel yaitu dengan metode random sampling, dan diperoleh sampel sebanyak 132 responden, tetapi 4 diantaranya merupakan outlier. Sehingga jumlah sampel yang dapat diolah sebanyak 128 responden. Metode yang digunakan untuk mengumpulkan data adalah kuesioner. Sedangkan, untuk metode analisis data menggunakan analisis deskriptif, analisis regresi berganda, dan uji asumsi klasik dengan bantuan SPSS versi 22.

Hasil penelitian menunjukkan bahwa keakuratan SPPT dan kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak dalam melakukan pembayaran PBB P-2, sedangkan kesadaran wajib pajak, sanksi pajak dan sosialisasi pemerintah tidak berpengaruh terhadap kepatuhan wajib pajak dalam melakukan pembayaran PBB P-2.

ix

Tax compliance is a condition that the taxpayer is willing to understand the laws and rules of taxation to understand tax obligations payable without influence from anyone. This study aims to examine and analyze the influence SPPT accuracy, service quality, taxpayers awareness, tax laws, and government sosialization.

The population in this study are all land and building taxpayers of rural and urban areas in DIY. The sampling technique using random sampling method with 132 samples of taxpayers, but 4 of them are outliers. So,this study just used 128 samples to analyze. This research use primary data directly through a questionnaire. Analysys method of this research are using descriptive analysis, regression analysis, and classical assumption with SPSS version 22.

The results showed that the accuracy SPPT and service quality have positive influence on tax compliance in tax payment on land and buiding tax of rural and urban areas, while taxpayers awareness, tax laws and government sosialization have no influence on tax compliance in tax payment on land and buildings tax of rural and urban areas.

1 A. Latar Belakang Penelitian

Indonesia yang merupakan negara berkembang tentu akan berusaha

untuk meningkatkan pendapatan negara demi pembangunan nasional. Pajak

menjadi sumber penerimaan terbesar bagi pendapatan negara. Target

pendapatan negara yang ditetapkan dalam APBN tahun 2016 yaitu sebesar

Rp1.822,5 triliun, atau Rp25,6 triliun. Target tersebut bersumber dari

Penerimaan Perpajakan sebesar Rp1.546,7 triliun dan Penerimaan Negara

Bukan Pajak sebesar Rp273,8 triliun (rasio penerimaan negara terhadap PDB

atau tax ratio dalam tahun 2016 sebesar 13,11 persen). Dalam hal ini, tentu

pajak masih menjadi penerimaan terbesar bagi pendapatan negara.

(www.kemenkeu.go.id).

Pemerintah berusaha untuk meningkatkan pendapatan negara melalui

penerimaan pajak pusat dan pajak daerah. Asas desentralisasi yang diterapkan

pemerintah memberikan kesempatan dan kebebasan bagi daerah untuk

menyelenggarakan otonomi daerah. Cara yang dapat dilakukan untuk

melaksanakan otonomi daerah yaitu dengan memaksimalkan pajak daerah dan

retribusi daerah. Pajak Daerah dan Retribusi Daerah yang tercantum dalam

Undang-undang Republik Indonesia Nomor 28 Tahun 2009 menjadikan

daerah memiliki wewenang untuk mengelola pajak daerahnya. Berubahnya

adalah Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB P-2).

Pengelolaan PBB P-2 merupakan bagian dari Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) (Yanuesti, dkk, 2015). Awalnya, PBB

P-2 menjadi pajak pusat tetapi kini dana penerimaan dikembalikan ke daerah

kabupaten/kota sehingga pemerintah daerah langsung menerima dana bagi

hasil dari pemerintah pusat. Dengan munculnya Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pemerintah daerah

memiliki tambahan sumber penerimaan dalam Pendapatan Asli Daerah yang

berasal dari Pajak Daerah, salah satunya adalah Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan (PBB P-2) (Yusnidar, dkk, 2015).

Daerah Istimewa Yogyakarta (DIY) adalah sebuah provinsi di

Indonesia yang merupakan peleburan Negara Kesultanan Yogyakarta dan

Negara Paku Alaman. Daerah Istimewa Yogyakarta terletak di bagian selatan

Pulau Jawa dan berbatasan dengan Provinsi Jawa Tengah dan Samudera

Hindia. Daerah Istimewa yang memiliki luas 3.185,80 km2 ini terdiri dari 1

kota madya dan 4 kabupaten, yang terbagi lagi menjadi 78 kecamatan, dan

438 desa/kelurahan (wikipedia.com). Adanya penunggakan Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan di salah satu Kabupaten di Provinsi DIY

yaitu di Kabupaten Kulon Progo menyebabkan turunnya Pendapatan Asli

Daerah. Seperti yang dikatakan di HarianJogja.com, terdapat 4 kecamatan dan

21 desa masih memiliki tunggakan pajak selama tiga tahun berturut-turut yang

nilainya di atas 10%. Tunggakan tersebut terdiri dari 4 kecamatan, yaitu

Samigaluh. Dari hal tersebut, mencerminkan bahwa kepatuhan wajib pajak

masih menjadi hal yang perlu diperhatikan atas tingginya tunggakan

pembayaran PBB P-2 di Kabupaten Kulon Progo.

Dengan adanya kasus di Kulon Progo tersebut, di duga adanya

penunggakan PBB P-2 di kabupaten lain yang meyebabkan kepatuhan wajib

pajak masih menjadi perhatian. Sehingga, peneliti tertarik untuk melakukan

penelitian di Provinsi DIY tentang Faktor-Faktor yang Memengaruhi

Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan agar dapat mengetahui tingkat kepatuhan

wajib pajak PBB P-2 di Provinsi DIY.

Yusnidar, dkk (2015) mengatakan bahwa kepatuhan wajib pajak dalam

melaksanakan pembayaran Pajak Bumi dan Bangunan Pedesaan dan

Perkotaan (PBB P-2) dipengaruhi oleh SPPT, pengetahuan wajib pajak,

kualitas pelayanan, kesadaran wajib pajak dan sanksi pajak.

SPPT (Surat Pemberitahuan Pajak Terutang) merupakan surat yang

digunakan untuk memberitahukan kepada wajib pajak terkait jumlah pajak

terutangnya. Biasanya surat tersebut digunakan oleh Dinas Pendapatan

Pengelolaan Keuangan dan Aset. Menurut (Prihartanto, 2014) masalah yang

terjadi dalam SPPT yaitu adanya data dalam SPPT yang kurang update

misalnya, nama dan alamat wajib pajak. Selain itu, pajak terutang masih

dibebankan kepada nama wajib pajak lama padahal telah terjadi pengalihan

Pengetahuan Wajib Pajak, menurut Rachman, dkk (2009) adalah

tingkat pemahaman yang rendah berakibat pada apatisnya masyarakat yang

pada akhirnya mempengaruhi kedisiplinan pembayaran pajak. Yusnidar, dkk

(2015) mengatakan bahwa seberapa jauh wajib pajak mengerti kegunaan PBB

P-2 sebagai salah satu sumber pendapatan daerah. Wajib pajak memang harus

mengerti dan memahami terkait PBB P-2, karena hal tersebut berpengaruh

terhadap pembayarannya. Menurut penelitian Handayani, dkk (2014) tingkat

pengetahuan wajib pajak merupakan pengetahuan terkait PBB P-2, hak dan

kewajiban sebagai wajib pajak, kapan harus membayar, dan dimana harus

membayar. Telah banyak penelitian yang menggunakan variabel pengetahuan

wajib pajak sebagai variabel independen, dan beberapa penelitian mengatakan

bahwa pengetahuan wajib pajak berpengaruh positif signifikan terhadap

kepatuhan wajib pajak. Seperti yang dikemukakan oleh Yanuesti, dkk (2015)

bahwa pengetahuan wajib pajak secara parsial berpengaruh positif signifikan

terhadap keberhasilan penerimaan PBB P-2. Selain itu, Yusnidar, dkk (2015)

juga mengatakan bahwa pengetahuan wajib pajak berpengaruh positif

signifikan terhadap kepatuhan wajib pajak. Hal ini menyebabkan pengetahuan

wajb pajak tidak perlu di teliti lebih lanjut.

Kualitas pelayanan, merupakan bagaimana dan sejauh mana

kemampuan dalam memberikan kepuasan terhadap pihak lain. Menurut,

Prihartanto (2014) pelayanan merupakan sebuah kegiatan antara seseorang

dengan orang lain, dan menyediakan kepuasan pelanggan. Pelayanan yang

hal perpajakan, pelayanan yang berkualitas akan memberikan semangat dan

motivasi bagi wajib pajak untuk melakukan pembayaran pajak terutangnya

sehingga kepatuhan wajib pajak meningkat. Menurut Yusnidar, dkk (2015)

kualitas pelayanan pajak berpengaruh positif signifikan terhadap kepatuhan

wajib pajak. Hal ini tidak sejalan dengan hasil dari penelitian Novitasari

(2015) yang mengemukakan bahwa kepatuhan wajib pajak secara parsial tidak

dipengaruhi oleh pelayanan yang berkualitas.

Kesadaran wajib pajak adalah kondisi merasa, dan mengetahui

tanggung jawab perpajakan yang dimiliki wajib pajak (Santoso, dkk, 2015).

Prihartanto (2015) mengemukakan bahwa kesadaran membayar pajak

merupakan sebuah sikap moral yang memberikan kontribusinya kepada

negara untuk pembangunan negara dan bersedia mematuhi semua peraturan

yang telah ditetapkan. Hasil dari penelitian tersebut mengatakan bahwa

kesadaran wajib pajak secara simultan maupun secara parsial berpengaruh

terhadap kepatuhan wajib pajak. Sedangkan, menurut Yulsiati (2015)

mengemukakan bahwa kesadaran tidak berpengaruh signifikan terhadap

kepatuhan wajib pajak dalam membayar pajaknya.

Peraturan perpajakan yang telah ditetapkan dalam undang-undang

tentu harus ditaati dan dipatuhi oleh setiap wajib pajak. Karena jika wajib

pajak melanggar peraturan maka wajib pajak tersebut akan mendapatkan

sanksi. Seperti yang dikatakan oleh Susilawati (2013) bahwa peran sanksi

pajak sangatlah penting dalam memberikan peringatan bagi yang melakukan

kesimpulan bahwa, sanksi pajak merupakan tindakan yang menyebabkan

wajib pajak memiliki efek jera kepada wajib pajak. Dengan adanya sanksi

pajak diharapkan wajib pajak akan menjadi lebih patuh dalam melakukan

pembayaran pajak terutangnya. Hal ini seperti yang dikatakan pada penelitian

dari Adinata (2015) yang mengatakan bahwa sanksi pajak mempengaruhi

kepatuhan wajib pajak. Tetapi hasil penelitian tersebut tidak sejalan dengan

hasil penelitian dari Samudra (2015) yang mengatakan bahwa kepatuhan wajib

pajak secara parsial tidak dipengaruhi oleh sanksi pajak.

Untuk meningkatkan kepatuhan wajib pajak diperlukan sosialisasi dari

pemerintah. Karena sosialisasi dapat menambah pengetahuan khususnya

terkait PBB P-2 agar wajib pajak menjadi lebih paham dan memenuhi

kewajibannya. Binambuni (2013) mengatakan sosialisasi adalah salah satu

instrumen untuk memberikan pengetahuan terkait peraturan, tata cara

perpajakan, prosedur, serta waktu pembayaran Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan kepada para wajib pajak. Sosialisasi perlu dilakukan

untuk meningkatkan kepatuhan dan kesadaran wajib pajak agar memenuhi

kewajibannya dalam membayar pajak. Hasil penelitian dari Gusar (2015)

mengatakan bahwa sosialisasi tidak berpengaruh terhadap kepatuhan wajib

pajak PBB, sedangkan menurut (Binambuni, 2013) mengatakan bahwa

sosialisasi memiliki hubungan yang erat dan positif terhadap kepatuhan wajib

Pajak Bumi dan Bangunan.

Dari uraian tersebut, maka peneliti ingin mengembangkan penelitian

Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan (Studi pada Wajib Pajak PBB P-2

Kecamatan Jombang Kabupaten Jombang). Perbedaan penelitian ini terletak

pada adanya perubahan variabel independen yaitu mengganti variabel

pengetahuan perpajakan dengan variabel independen yang lain yaitu

sosialisasi pemerintah. Perubahan variabel pengetahuan perpajakan ke

variabel sosialisasi pemerintah dikarenakan, dari hasil penelitian sebelumnya

variabel pengetahuan perpajakan selalu menunjukkan hasil yang sama yaitu

pengetahuan perpajakan berpengaruh positif signifikan terhadap kepatuhan

wajib pajak sehingga tidak perlu dilakukan penelitian kembali. Penelitian ini

juga mengubah lokasi penelitian yaitu di Provinsi Daerah Istimewa

Yogyakarta.

Dengan demikian penulis tertarik untuk melakukan penelitian dengan

B. BATASAN MASALAH

Berdasarkan latar belakang diatas penelitian ini memiliki batasan

masalah yang diharapkan tidak memberikan hasil yang bias. Batasan masalah

di dalam penelitian ini yaitu variabel yang digunakan diantaranya adalah

variabel keakuratan SPPT, kualitas pelayanan, kesadaran wajib pajak, sanksi

pajak dan sosialisasi pemerintah. Sampel yang diambil juga hanya dalam satu

provinsi yaitu Provinsi Daerah Istimewa Yogyakarta (DIY).

C. RUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini yaitu :

1. Apakah keakuratan SPPT berpengaruh positif terhadap kepatuhan

wajib pajak dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan di Provinsi DIY?

2. Apakah kualitas pelayanan berpengaruh positif terhadap kepatuhan

wajib pajak dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan di Provinsi DIY?

3. Apakah kesadaran wajib pajak berpengaruh positif terhadap

kepatuhan wajib pajak dalam melakukan pembayaran Pajak Bumi

dan Bangunan Pedesaan dan Perkotaan di Provinsi DIY?

4. Apakah sanksi pajak berpengaruh positif terhadap kepatuhan wajib

pajak dalam melakukan pembayaran Pajak Bumi dan Bangunan

5. Apakah sosialisasi pemerintah berpengaruh positif terhadap

kepatuhan wajib pajak dalam melakukan pembayaran Pajak Bumi

dan Bangunan Pedesaan dan Perkotaan di Provinsi DIY?

D. TUJUAN PENELITIAN

Berdasarkan rumusan masalah diatas, berikut beberapa tujuan yang

ingin dicapai dari penelitian ini adalah:

1. Untuk memberikan bukti empiris tentang pengaruh keakuratan SPPT

terhadap kepatuhan wajib pajak dalam melakukan pembayaran Pajak

Bumi dan Bangunan Pedesaan dan Perkotaan di Provinsi DIY.

2. Untuk memberikan bukti empiris tentang pengaruh kualitas

pelayanan terhadap kepatuhan wajib pajak dalam melakukan

pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di

Provinsi DIY.

3. Untuk memberikan bukti empiris tentang pengaruh kesadaran wajib

pajak terhadap kepatuhan wajib pajak dalam melakukan pembayaran

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di Provinsi DIY.

4. Untuk memberikan bukti empiris tentang pengaruh sanksi pajak

terhadap kepatuhan wajib pajak dalam melakukan pembayaran Pajak

Bumi dan Bangunan Pedesaan dan Perkotaan di Provinsi DIY.

5. Untuk memberikan bukti empiris tentang pengaruh sosialisasi

pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan di

Provinsi DIY.

E. MANFAAT PENELITIAN

Berdasarkan tujuan diatas, diharapkan penelitian ini dapat memberikan

manfaat diantaranya adalah sebagai berikut :

1. Manfaat di Bidang Teoritis

a. Bagi Akademis

Manfaat penelitian ini bagi akademis yaitu sebagai

tambahan untuk memperluas wawasan, pengetahuan dan informasi

terkait faktor-faktor yang mempengaruhi kepatuhan wajib pajak

dalam melakukan pembayaran Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan.

b. Bagi Peneliti Selanjutnya

Manfaat penelitian ini bagi peneliti selanjutnya yaitu

sebagai sarana untuk referensi maupun dijadikan acuan penelitian

bagi peneliti selanjutnya yang tertarik dengan topik kepatuhan

wajib pajak dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan.

2. Manfaat di Bidang Praktis

a. Bagi Masyarakat

Penelitian ini dapat memberikan pengetahuan kepada

mempengaruhi kepatuhan wajib pajak dalam melakukan

pembayaran PBB P-2. Karena dalam PBB P-2, masyarakatlah

yang menjadi wajib pajak sehingga diharapkan masyarakat

menjadi patuh dalam melakukan pembayaran pajak terutangnya

dan tidak mengalami penunggakan.

b. Bagi Pemerintah

Penelitian ini dapat digunakan oleh pemerintah sebagai

instrumen untuk mengevaluasi terkait kebijakan baru yang akan

diambil agar tunggakan PBB P-2 berkurang serta dapat digunakan

12 A. LANDASAN TEORI

1. Teori Atribusi

Teori atribusi yaitu ketika perilaku seseorang diamati oleh

individu-individu dan mencoba untuk menilai apakah perilaku tersebut

disebabkan secara internal atau eksternal (Robbins, 1996 dalam Nurfauzi,

2016).

Perilaku yang ditimbulkan secara internal yaitu perilaku yang

berada dalam kendali seseorang tersebut, misalnya kepribadian,

kemampuan, dan kesadaran. Sedangkan, perilaku yang ditimbulkan secara

eksternal yaitu disebabkan karena pengaruh dari luar.

Dalam hal ini, teori atribusi relevan dengan kepatuhan wajib pajak.

Karena kesediaan wajib pajak untuk melakukan kewajibannya dipengaruhi

oleh perilaku dari wajib pajak itu sendiri. Selain itu, juga bisa dipengaruhi

oleh faktor eksternal dari lingkungan wajib pajak tersebut. Faktor internal

bisa berupa kesadaran wajib pajak. Sedangkan untuk faktor eksternal

2. Teori-Teori yang Mendukung Pemungutan Pajak

Menurut Mardiasmo (2011) ada beberapa teori yang menjelaskan

pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut

adalah sebagai berikut :

a. Teori Asuransi

Rakyat memperoleh perlindungan dan keselamatan jiwa, harta

benda dan hak-hak rakyatnya. Dari perlindungan tersebut hendaknya

rakyat harus membayar pajak sebagai premi asuransi.

b. Teori Kepentingan

Beban pajak dibagikan kepada rakyat sesuai dengan

kepentingan dari masing-masing individu. Semakin besar

kepentingan seseorang terhadap negara maka akan semakin tinggi

pajak yang harus dibayarkan.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya,

maksudnya adalah pajak harus dibayarkan sesuai dengan daya pikul

masing-masing individu. Untuk mengukur daya pikul dapat

menggunakan 2 pendekatan, yaitu :

1) Unsur objektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang

2) Unsur subjektif, dengan memperhatikan besarnya kebutuhan

d. Teori Bakti

Keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebuah kewajiban.

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak.

Memungut pajak, berarti menarik daya beli dari rumah tangga

masyarakat untuk rumah tangga negara. Kemudian, negara akan

menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan

masyarakat. Karena kepentingan masyarakat lebih diutamakan.

3. Pajak

Pajak merupakan iuran wajib yang diberikan atau dibayarkan

kepada negara tanpa ada timbal balik secara langsung dan digunakan

untuk membiayai kegiatan negara. Yusnidar, dkk (2015) mengatakan

bahwa pajak merupakan salah satu dari sekian banyak sumber penerimaan

negara yang diperoleh dari rakyat dan digunakan untuk memenuhi seluruh

kegiatan pemerintahan maupun untuk kepentingan pembangunan.

Menurut Mardiasmo (2011) ada beberapa fungsi pajak, diantaranya

adalah sebagai berikut :

a. Fungsi Budgetair

Pajak yang merupakan bagian dari sumber dana pemerintah

fungsi budgetair ini segala bentuk pengeluaran yang dilakukan oleh

pemerintah menggunakan dana dari sektor pajak. Karena pajak

merupakan sumber dana terbesar dalam suatu negara.

b. Fungsi Regulator

Pajak merupakan instrumen untuk mengatur, mengelola

ataupun melakukan kebijaksanaan pemerintah dalam hal sosial dan

ekonomi. Dalam hal tersebut, misalnya minuman keras dikenakan

pajak tinggi agar konsumsi minuman keras berkurang, dan

barang-barang mewah juga dikenakan pajak yang tinggi agar mengurangi

gaya konsumtif dari masyarakat.

Selain fungsi pajak, Mardiasmo (2011) juga menjelaskan

terkait pengelompokan pajak, diantaranya adalah sebagai berikut :

1) Menurut golongannya

a) Pajak langsung, yaitu pajak yang tidak dapat dilimpahkan

atau dibebankan kepada orang lain sehingga wajib pajak

harus memikulnya sendiri. Contohnya, Pajak Penghasilan.

b) Pajak tidak langsung, yaitu pajak yang kemudian dapat

dilimpahkan kepada orang lain. Contohnya, Pajak

Pertambahan Nilai.

2) Menurut sifatnya

a) Pajak subjektif, yaitu pajak atas dasar subjeknya, dan lebih

memperhatikan kondisi dari wajib pajak itu sendiri.

b) Pajak objektif, yaitu pajak yang didasarkan atas objeknya,

tanpa memperhatikan kondisi dari wajib pajak itu sendiri.

Contohnya, Pajak Pertambahan Nilai, dan Pajak Penjualan

atas Barang Mewah.

3) Menurut lembaga pemungutnya

a) Pajak Pusat, yaitu pajak yang pemungutannya dilakukan

oleh pemerintah dan digunakan untuk membiayai rumah

tangga negara. Contohnya, Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,

dan Bea Materai.

b) Pajak Daerah, yaitu pajak yang pemungutannya dilakukan

oleh pemerintah daerah dan digunakan untuk membiayai

rumah tangga daerah. Contohnya, dalam pajak provinsi

diantaranya adalah pajak kendaraan bermotor, dan pajak

bahan kendaraan bermotor. Sedangkan untuk pajak daerah

misalnya, pajak hotel, pajak restoran dan pajak hiburan.

Sedangkan Wajib Pajak menurut UU No.16 Tahun 2009

merupakan orang pribadi atau badan yang melakukan pembayaran pajak,

pemotongan pajak, pemungutan pajak, dan mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

4. Pajak Daerah

Yusnidar, dkk (2015) mengatakan pajak daerah merupakan pajak

yang telah ditetapkan oleh pemerintah daerah berdasarkan peraturan

daerah, yang memiliki wewenang bahwa untuk pemungutan dilakukan

oleh pemerintah daerah dan digunakan untuk pembiayaan pemerintah

daerah dalam kegiatan operasional pemerintah dan pembangunan daerah.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Restribusi Daerah, Pajak daerah digolongkan ke dalam 2

kelompok, antara lain :

a. Pajak Provinsi, terdiri dari :

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

3) Pajak Bahan Bakar Kendaraan Bermotor

4) Pajak Air Permukaan

5) Pajak Rokok

b. Pajak Kabupaten/Kota, terdiri dari :

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10)Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

11)Bea Perolehan Hak atas Tanah dan Bangunan

5. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB P-2)

merupakan bumi atau bangunan yang dimiliki, dikuasai, serta

dimanfaatkan, selain kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan. Mardiasmo (2011)

menjabarkan pengertian dari masing-masing bumi dan bangunan tersebut,

yaitu :

a. Bumi, merupakan permukaan bumi dan tubuh bumi yang terdapat

dibawahnya. Permukaan bumi tersebut diantaranya berupa tanah dan

perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut

wilayah Republik Indonesia.

b. Bangunan, merupakan konstruksi teknik yang ditanam atau

dilekatkan secara tetap pada tanah dan atau perairan. Yang termasuk

dalam pengertian bangunan adalah :

1) Jalan lingkungan dalam satu kesatuan dengan kompleks

bangunan

2) Jalan tol

4) Pagar mewah

5) Tempat olahraga

6) Galangan kapal, dermaga

7) Taman mewah

8) Tempat penampungan/kilang minyak, air dan gas, pipa minyak

9) Fasilitas lain yang memberikan manfaat

Sedangkan yang tidak termasuk objek PBB P-2 diantaranya adalah

sebagai berikut :

a. Digunakan oleh Pemerintah Pusat dan Daerah untuk

penyelenggaraan pemerintahan

b. Digunakan semata-mata untuk melayani kepentingan umum dan

tidak untuk mencari keuntungan, misalnya dibidang ibadah, sosial,

kesehatan, pendidikan dan kebudayaan nasional

c. Digunakan untuk kuburan, peninggalan purbakala

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB P-2)

merupakan pajak yang dipungut oleh pemerintah daerah. Berdasarkan UU

No. 28 Tahun 2009 PBB P-2 telah ditetapkan menjadi pajak daerah. PBB

P-2 memiliki sifat kebendaan, maksudnya adalah besarnya jumlah pajak

6. Kepatuhan Wajib Pajak

Kepatuhan dalam perpajakan merupakan sebuah tindakan disiplin

dari wajib pajak yang mematuhi perundang-undangan perpajakan.

Kepatuhan wajib pajak merupakan ketersediaan diri dari seorang wajib

pajak untuk memahami aturan perundang-undangan perpajakan dan

beriktikad untuk memenuhi kewajiban pajak terutangnya tanpa adanya

pengaruh dari siapapun.

Nurmantu (2010) dalam penelitian Yusnidar, dkk (2015)

menjelaskan bahwa terdapat 2 macam kepatuhan wajib pajak, yaitu :

a. Kepatuhan Formal

Kepatuhan formal adalah pemenuhan kewajiban dari wajib

pajak dengan formal sesuai Undang-Undang Perpajakan yang telah

ditetapkan. Kepatuhan formal tersebut diantaranya adalah :

1) Dalam melakukan pembayaran pajak, wajib pajak selalu

membayarkan tepat waktu

2) Dalam melakukan pembayaran pajak, wajib pajak selalu

membayarkan dengan jumlah yang benar

3) Wajib pajak memiliki tanggungan pajak bumi dan bangunan

b. Kepatuhan Material

Rahayu (2010) dalam penelitian Yusnidar, dkk (2015)

mengatakan bahwa kepatuhan material merupakan kondisi ketika

wajib pajak secara hakikatnya bersedia untuk memenuhi seluruh

undang-undang. Maksud dari kepatuhan material tersebut diantaranya

adalah sebagai berikut :

1) Wajib pajak selalu memberikan informasi kepada petugas

2) Wajib pajak bersedia bekerjasama dengan petugas ketika

melaksanakan proses administrasi

3) Wajib pajak yakin bahwa memenuhi kewajiban perpajakan

merupakan tindakan sebagai warga negara yang baik

7. Surat Pemberitahuan Pajak Terutang (SPPT)

SPPT merupakan surat yang digunakan untuk memberitahukan

wajib pajak terkait jumlah pajak terutangnya. Biasanya surat tersebut

digunakan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Prihartanto (2015) mengatakan besarnya jumlah PBB P-2 di informasikan

melalui SPPT dan disalurkan dari kecamatan, kelurahan, ketua RW/RT

kemudian diterima oleh wajib pajak, dalam kenyataannya terdapat

beberapa hambatan salah satunya yaitu ketika penerimaan SPPT oleh

wajib pajak, yang seharusnya ingin membayarkan pajak pada awal tahun

tetapi ia belum memperoleh SPPT sehingga harus menundanya bahkan

ada wajib pajak yang tidak mendapatkan SPPT seperti yang seharusnya.

8. Kualitas Pelayanan

Kualitas merupakan sebuah standar dan kriteria barang atau jasa

merupakan kegiatan melayani pihak lain yang berkaitan dengan barang

maupun jasa. Kualitas pelayanan merupakan kemampuan melayani

pelanggan atau pihak lain sehingga memberikan kepuasan (Murdliatin,

dkk, 2015).

Dalam penelitian Yusnidar, dkk (2015) mengemukakan bahwa

berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara

63/KEP/M.PAN/7/2003 tentang Pedoman Penyelenggaraan Pelayanan

Publik, setiap penyelenggaraan pelayanan publik harus memiliki standar

pelayanan yang dapat dipublikasikan atas jaminan dari adanya kepastian

bagi penerima pelayanan termasuk pelayanan perpajakan.

Pelayanan dari aparat pemerintah memang dibutuhkan oleh wajib

pajak yang kurang mengerti terkait mekanisme yang harus dilakukan

dalam pemenuhan kewajiban sebagai wajib pajak PBB P-2. Maka dari itu,

aparat pemerintah harus memberikan pelayanan yang berkualitas bagi

wajib pajaknya. Kualitas pelayanan dalam Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan dapat disimpulkan menjadi dua bagian, yaitu:

a. Metode Penyampaian SPPT

Tata cara dalam menyerahkan SPPT dari Dinas Pendapatan

dan Pengelolaan Aset Daerah yang disalurkan kepada kantor

kelurahan sesuai dengan domisili wajib pajak, dari kantor kelurahan

SPPT diserahkan kepada ketua RW, kemudian oleh ketua RW

menyampaikan kepada ketua RT untuk disampaikan kembali kepada

b. Pelayanan Pembayaran PBB P-2

Pelayanan pembayaran PBB P-2 merupakan tata cara

pembayaran yang dirancang sesederhana mungkin, wajib pajak hanya

membawa sejumlah nominal pajak terutangnya beserta SPPT PBB

P-2 jika melakukan pembayaran di kelurahan, sedangkan jika

melakukan pembayaran di bank wajib pajak akan dibantu oleh

petugas bank. Selain itu fasilitas-fasilitas untuk proses pembayaran

didukung untuk meningkatkan kenyamanan wajib pajak dalam

membayar PBB P-2 serta lokasi pembayaran yang cukup mudah di

jangkau oleh wajib pajak yang ingin membayar juga merupakan

bagian dari pelayanan.

9. Kesadaran Wajib Pajak

Kesadaran wajib pajak menurut Adinata (2015) adalah suatu

keadaan wajib pajak yang mengerti, mengakui, mematuhi peraturan

perpajakan yang telah berlaku serta berniat untuk memenuhi kewajiban

pajaknya. Wajib pajak yang memiliki kesadaran dan merasa memiliki

kewajiban moral tentu akan mematuhi kewajiban pajaknya. Kewajiban

moral yang akan mampu meningkatkan tingkat kepatuhannya (Ho, 2009).

Wajib pajak PBB P-2 dikatakan memiliki kesadaran ketika mereka

bersedia untuk membayarkan pajak terutangnya tanpa adanya pengaruh

pajak terkait Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

diantaranya adalah :

a. Wajib pajak yang mendapatkan manfaat atas bumi dan bangunan

wajib untuk melakukan pembayaran atas pajak dari objek yang di

miliki ataupun dimanfaatkan tersebut.

b. Wajib pajak menyadari bahwa pajak merupakan bagian dari sumber

pendapatan daerah, jadi sebagai warga negara yang berada dalam

suatu daerah tersebut memiliki kesadaran untuk ikut serta

membangun daerahnya sendiri.

10. Sanksi Perpajakan

Adanya sanksi pajak ditujukan agar wajib pajak memiliki rasa

takut untuk melakukan pelanggaran dari undang-undang perpajakan yang

telah ditetapkan (Puspitasari, 2015). Menurut Mardiasmo (2011)

menyatakan bahwa undang-undang perpajakan mengenal dua macam

sanksi, yaitu Sanksi Administrasi dan Sanksi Pidana.

Sanksi administrasi dan sanksi pidana memiliki perbedaan yaitu :

a. Sanksi Administrasi

Merupakan pembayaran bunga dan kenaikan atas kerugian

yang diberikan kepada negara. Sanksi administrasi yang dikenakan

bagi wajib pajak jika:

1) Wajib pajak yang tidak menyampaikan Surat Pemberitahuan

sebesar 25% dari pokok pajak bagi wajib pajak meskipun

sudah ditegur secara tertulis.

2) Wajib pajak yang melaporkan data objek pajak dengan tidak

sebenarnya akan dikenakan denda administrasi sebesar 25%

dari selisih pajak yang terhutang

3) Wajib pajak yang tidak melakukan pembayaran pada saat

jatuh tempo, maka dikenakan denda administrasi sebesar 2%

sebulan

b. Sanksi Pidana

Merupakan sebuah tindakan hukum agar norma perpajakan

ditaati. Sanksi pidana dalam PBB P-2 dijalankan jika wajib pajak

melakukan beberapa kealpaan, yaitu :

1) Surat Pemberitahuan Objek Pajak tidak

dikembalikan/disampaikan kepada Direktorat Jenderal Pajak

2) Surat Pemberitahuan Objek Pajak yang disampaikan tidak

sesuai dengan isinya dan/atau keterangan yang dilampirkan

tidak benar.

Hal tersebut menyebabkan negara mengalami kerugian, dan

dipidana dengan pidana kurungan selama-lamanya 6 bulan atau

Dengan adanya sanksi-sanksi tersebut diharapkan wajib pajak

dapat mematuhi segala peraturan yang telah dtetapkan dan bersedia untuk

membayarkan pajak terutangnya terutama dalam pembayaran PBB P-2.

11. Sosialisasi Pemerintah

Sosialisasi menurut wikipedia.com adalah proses penanaman nilai

dan aturan dari satu generasi ke generasi lainnya dalam kelompok atau

masyarakat. Sejumlah sosiolog menyebut sosialisasi sebagai teori

mengenai peranan (role theory). Karena dalam proses sosialisasi diajarkan

peran-peran yang harus dijalankan oleh individu.

Ritcher Jr, (1987) dalam penelitian Gusar (2015) mengatakan

bahwa sosialisasi merupakan sebuah proses untuk memperoleh wawasan,

pengetahuan, keterampilan dan sikap agar dapat mengambil peran aktif

dalam sebuah kedudukan atau peran tertentu di masyarakat. Pada

penelitian tersebut juga mengatakan bahwa pemberian penyuluhan dan

sosialisasi pajak menjadi strategi yang penting dalam mempublikasikan

wawasan, pengetahuan serta peran penting pajak. Karena dengan adanya

sosialisasi, seseorang yang pada mulanya belum tahu terkait sebuah

wawasan maupun ilmu, kemudian akan menjadi tahu dan bahkan akan

B. Hasil Penelitian Terdahulu dan Hipotesis

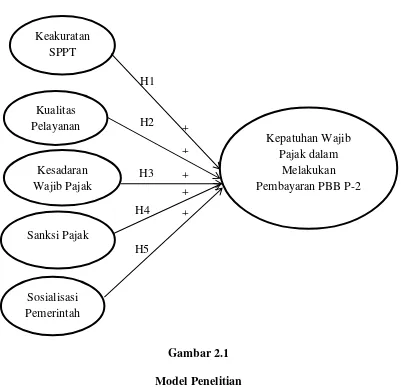

1. Pengaruh Keakuratan Surat Pemberitahuan Pajak Terutang (SPPT) terhadap Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Pemerintah daerah dalam mendistribusikan Surat Pemberitahuan

Pajak Terutang (SPPT) dibantu oleh kelurahan hingga sampai ke tangan

wajib pajak. Yusnidar, dkk (2015) mengatakan bahwa data dalam SPPT

dapat membantu wajib pajak untuk memenuhi kewajiban perpajakannya.

Menurut Prihartanto (2014) sering terjadi kesalahan dalam pencatatan di

SPPT. Misalnya, dalam melakukan penilaian NJOP sering tidak

memperhatikan keadaan tanah dan bangunan sesuai dengan milik

masing-masing wajib pajak. Penilaian tersebut dilakukan dengan pukul rata

sehingga hal ini memberatkan wajib pajak dan wajib pajak menjadi tidak

patuh karena merasa tidak terpuaskan dengan SPPT yang diterimanya.

Semakin akurat data dalam SPPT maka tingkat kepatuhan seorang wajib

pajak akan meningkat.

Dalam penelitian Yusnidar, dkk (2015) memberikan hasil bahwa

SPPT secara serentak maupun secara parsial mempengaruhi kepatuhan

wajib pajak dalam membayar Pajak Bumi dan Bangunan Pedesaan dan

Perkotaan (PBB P-2). Hasil tersebut sejalan dengan penelitian yang

dilakukan oleh Prihartanto (2014) yang mengatakan bahwa SPPT memiliki

korelasi yang positif terhadap kepatuhan wajib pajak dalam membayar

H1 : Keakuratan SPPT berpengaruh positif terhadap kepatuhan wajib pajak

dalam melakukan pembayaran Pajak Bumi dan Bangunan Pedesaan

dan Perkotaan

2. Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Pelayanan yang berkualitas akan memberikan kepuasan tersendiri

bagi pelanggan. Dalam hal perpajakan, pelayanan yang berkualitas dari

aparatur pajak akan memberikan kepuasan bagi wajib pajak. Wajib pajak

PBB P-2 akan patuh dalam membayarkan pajaknya jika pihak kelurahan

memberikan pelayanan yang maksimal.

Seftiawan (2009) dalam Prihartanto (2014) mengatakan bahwa

pemberian pelayanan perpajakan yang baik kepada wajib pajak, maka

akan memudahkan wajib pajak dalam melakukan pemenuhan kewajiban

perpajakannya, hal ini juga berlaku untuk PBB P-2. Karena wajib pajak

akan merasa terpuaskan dengan pemberian pelayanan yang baik. Semakin

berkualitas sebuah pelayanan yang diberikan kepada wajib pajak maka

akan semakin meningkat kepatuhan dari wajib pajak tersebut.

Dalam penelitian Yusnidar, dkk (2015) menunjukkan bahwa secara

parsial maupun secara serentak kepatuhan wajib pajak PBB P-2

dipengaruhi oleh kualitas pelayanan pajak. Selain itu, Prihartanto (2014)

juga menyatakan bahwa secara simultan kualitas pelyanan pajak

tersebut tidak sejalan dengan hasil dari penelitian Novitasari (2015) yang

mengemukakan bahwa kepatuhan wajib pajak secara parsial tidak

dipengaruhi oleh pelayanan yang berkualitas. Dari penjelasan diatas dapat

diturunkan hipotesis :

H2 : Kualitas pelayanan pajak berpengaruh positif terhadap kepatuhan

wajib pajak dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan.

3. Pengaruh Kesadaran Wajib pajak terhadap Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Wajib pajak PBB P-2 dikatakan memiliki kesadaran yaitu ketika

wajib pajak memiliki niat yang berasal dari dalam diri untuk membayar

PBB P-2 karena merasa memiliki kewajiban yang harus dipenuhi sebagai

wujud kepatuhannya terhadap perundang-undangan. Semakin tinggi

kesadaran wajib pajak untuk melakukan pembayaran pajak terutangnya

maka semakin meningkat kepatuhan wajib pajak tersebut karena telah

memenuhi dan melaksanakan kewajiban tanpa ada pengaruh dari

siapapun.

Prihartanto (2015) menjelaskan bahwa kepatuhan wajib pajak PBB

P-2 dipengaruhi oleh adanya kesadaran dalam wajib pajak. Hal tersebut

karena wajib pajak mempunyai asumsi bahwa melakukan pembayaran

melalui sektor pajak sehingga dapat berkontribusi dalam kebijakan

pemerintah terkait perpajakan tetapi wajib pajak juga mempunyai harapan

bahwa pajak yang telah dibayarkan dapat dikelola dengan baik serta dapat

dipertanggungjawabkan.

Penelitian yang dilakukan oleh Suryaningtyas (2015)

mengemukakan bahwa kepatuhan wajib pajak dalam melakukan

pembayaran pajak dipengaruhi oleh kesadaran wajib pajak dan hal tersebut

menunjukkan hubungan yang positif signifikan. Hal ini ini juga didukung

oleh hasil dari penelitian Gusar (2015) juga menunjukkan hasil yang sama

bahwa kesadaran wajib pajak positif mempengaruhi kepatuhan wajib pajak

dalam melakukan pembayaran Pajak Bumi dan Bangunan. Sedangkan,

menurut Yulsiati (2015) mengemukakan bahwa kesadaran wajib pajak

tidak berpengaruh signifikan terhadap kepatuhan wajib pajak dalam

membayar pajaknya. Maka dari itu, berdasarkan uraian diatas dapat

diturunkan hipotesis:

H3 : Kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib

pajak dalam melakukan pembayaran Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan

4. Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Menurut Suryaningtyas (2015) sanksi pajak berkaitan dengan

wajib pajak. Peraturan perpajakan yang telah ditetapkan dalam

undang-undang tentu harus ditaati dan dipatuhi oleh setiap wajib pajak. Karena

jika wajib pajak melanggar peraturan maka wajib pajak tersebut akan

mendapatkan sanksi. Seperti yang dikatakan oleh Susilawati (2013) bahwa

peran sanksi pajak sangatlah penting dalam memberikan peringatan bagi

yang melakukan pelanggaran peraturan perpajakan.

Dari uraian tersebut dapat diambil kesimpulan bahwa, sanksi pajak

merupakan tindakan yang menyebabkan wajib pajak memiliki efek jera

kepada wajib pajak yang melakukan pelanggaran sehingga wajib pajak

tersebut mematuhi peraturan yang telah telah ditetapkan. Dengan adanya

sanksi pajak diharapkan wajib pajak akan menjadi lebih patuh dalam

melakukan pembayaran pajak terutangnya terutama terkait pembayaran

PBB P-2. Semakin tinggi sanksi pajak yang diberikan kepada wajib pajak

maka akan semakin meningkat kepatuhan dari wajib pajak tersebut.

Hal ini di dukung dengan penelitian yang dilakukan oleh Yunawati

(2015) bahwa kepatuhan wajib Pajak Bumi dan Bangunan dipengaruhi

secara positif oleh sanksi pajak. Selain itu, Gusar (2015) juga mengatakan

hal yang sama bahwa sanksi pajak secara positif mempengaruhi kepatuhan

wajib pajak PBB P-2. Tetapi hasil penelitian tersebut tidak sejalan dengan

hasil penelitian dari Samudra (2015) yang mengatakan bahwa kepatuhan

wajib pajak secara parsial tidak dipengaruhi oleh sanksi pajak. Dari

H4 : Sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak

dalam melakukan pembayaran Pajak Bumi dan Bangunan Pedesaan

dan Perkotaan

5. Pengaruh Sosialisasi Pemerintah terhadap Kepatuhan Wajib Pajak dalam Melakukan Pembayaran Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Binambuni (2013) mengatakan sosialisasi adalah salah satu

instrumen untuk memberikan pengetahuan terkait peraturan, tata cara

perpajakan, prosedur, serta waktu pembayaran Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB P-2) kepada para wajib pajak. Sosialisasi

perlu dilakukan untuk meningkatkan kepatuhan dan kesadaran wajib

pajak agar memenuhi kewajibannya dalam membayar pajak. Dengan

adanya sosialisasi kepada wajib pajak, wajib pajak menjadi lebih paham

terkait PBB P-2, sehingga akan lenih patuh terhadap kewajibannya.

Hasil dari penelitian dari (Binambuni, 2013) mengatakan bahwa

sosialisasi memiliki hubungan yang erat dan positif terhadap kepatuhan

wajib pajak PBB P-2, sedangkan menurut Gusar (2015) mengatakan

bahwa sosialisasi tidak berpengaruh terhadap kepatuhan wajib pajak PBB

P-2. Dari penjelasan diatas dapat diturunkan hipotesis :

H5 : Sosialisasi pemerintah berpengaruh positif terhadap kepatuhan wajib

pajak dalam melakukan pembayaran Pajak Bumi dan Bangunan

C. MODEL PENELITIAN

Penelitian ini meneliti tentang faktor-faktor yang mempengaruhi

kepatuhan wajib pajak dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan (PBB P-2). Model penelitian ini

menjelaskan hubungan antara variabel independen dengan hipotesis yang

dirumuskan. Model penelitian dari penelelitian ini dapat digambarkan sebagai

34 A. Obyek/Subyek Penelitian

Penelitian ini dilakukan di Provinsi Daerah Istimewa Yogyakarta

(DIY) yang meliputi 4 kabupaten dan 1 kota madya yaitu Kulon Progo,

Bantul, Sleman, Gunung Kidul, dan Kota Yogyakarta. Subyek dari

penelitian ini adalah wajib pajak PBB P-2 yang berada di wilayah DIY.

Populasi menurut (Sugiyono, 2013) merupakan obyek/subyek yang

memiliki kriteria tertentu dari peneliti untuk dikaji lebih lanjut dan dapat

ditarik kesimpulannya. Populasi dalam penelitian ini yaitu wajib pajak

PBB P-2 yang berada di wilayah Provinsi DIY.

B. Jenis Data

Penelitian ini merupakan penelitian kuantitatif. Penelitian ini

menggunakan jenis data primer yang diperoleh secara langsung dari

responden. Data primer merupakan data yang diperoleh secara langsung

dari respondennya. Sumber data diperoleh dari wajib pajak PBB P-2 yang

C. Teknik Pengambilan Sampel

Sampel merupakan sebagian dari populasi yang akan diteliti

(Sugiyono, 2013). Sampel dalam penelitian ini menggunakan random

sampling. Random sampling merupakan teknik penentuan sampel atau

cara pengambilan sampel secara acak tanpa memperhatikan strata yang

ada dalam anggota populasi itu (Sugiyono, 2013). Dalam penelitian ini

menggunakan 150 sampel wajib pajak PBB P-2 yang berada di wilayah

DIY.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan studi

lapangan yaitu mengumpulkan data melalui pendekatan kepada responden

secara langsung dengan memberikan kuesioner. Kuesioner adalah cara

untuk mengumpulkan data dengan memberi seperangkat pertanyaan

maupun pernyataan tertulis kepada responden untuk dijawab (Sugiyono,

2013). Kuesioner yang berisi sejumlah pertanyaan diajukan ke responden

untuk dijawab sesuai dengan pendapat mereka. Untuk mengetahui

pendapat responden tersebut diukur dengan skala likert angka 5 untuk

sangat setuju (SS) dan angka 1 untuk sangat tidak setuju (STS). Rincian

dari skala likert tersebut adalah sebagai berikut:

Angka 1 = Sangat Tidak Setuju (STS)

Angka 2 = Tidak Setuju (TS)

Angka 4 = Setuju (S)

Angka 5 = Sangat Setuju (SS)

E. Definisi Operasional Variabel Penelitian

Variabel dependen dalam penelitian ini yaitu kepatuhan wajib

pajak dalam melakukan pembayaran Pajak Bumi Dan Bangunan Pedesaan

dan Perkotaan. Sedangkan variabel independennya adalah keakuratan

Surat Pemberitahuan Pajak Terutang (SPPT), kualitas pelayanan pajak,

kesadaran wajib pajak, sanksi pajak, dan sosialisasi pemerintah.

Definisi operasional dari masing masing variabel tersebut adalah :

1. Variabel Dependen

a. Kepatuhan Wajib Pajak

Kepatuhan wajib pajak disebabkan dengan adanya

kesadaran wajib pajak yang tinggi, kualitas pelayanan yang

baik, dan adanya sanksi pajak sebagai hukuman bagi wajib

pajak yang melanggar (Putria, dkk, 2015). Kepatuhan wajib

pajak diukur melalui 5 pertanyaan dengan 5 indikator. Pendapat

responden diukur dengan skala likert 1 sampai 5. Semakin

tinggi skor maka semakin tinggi tingkat kepatuhan wajib pajak.

Indikator kepatuhan wajib pajak PBB P-2 ini

merupakan modifikasi dari penelitian (Yusnidar, dkk, 2015):

1) Wajib pajak selalu melakukan pembayaran pajak

2) Wajib pajak selalu melakukan pembayaran pajak

dengan jumlah yang tepat

3) Wajib pajak tidak memiliki tunggakan

4) Wajib pajak selalu memberikan informasi terkait pajak

ketika informasi tersebut dibutuhkan oleh petugas

5) Wajib pajak yakin bahwa sebagai warga negara yang

baik maka perlu tindakan melaksanakan kewajiban

perpajakan

2. Variabel Independen

a. Keakuratan Surat Pemberitahuan Pajak Terutang (SPPT) Yusnidar, dkk (2015) mengatakan Surat Pemberitahuan

Pajak Terutang (SPPT) merupakan surat yang digunakan untuk

memberitahuan jumlah pajak terutang yang harus dibayarkan.

Surat ini biasanya digunakan oleh Dinas Pendapatan

Pengelolaan dan Aset (DPPKA). SPPT dapat diperoleh di

kelurahan atau kantor kepala desa setempat yang diamanahi

sebagai tempat penyedia SPPT. Pelaksanaan pembayaran PBB

P-2 yang tercantum dalam SPPT dapat dilakukan di Bank yang

telah resmi ditunjuk oleh Dinas Pendapatan Pengelolaan dan

Aset.

Surat Pemberitahuan Pajak Terutang diukur melalui 6

dengan skala likert 1 sampai 5. Semakin tinggi skor maka

semakin tinggi keakuratan dari SPPT tersebut sehingga

kepatuhan wajib pajak akan meningkat.

Indikator keakuratan Surat Pemberiahuan Pajak

Terutang (SPPT) ini merupakan modifikasi dari penelitian

Kessi Ronia (2012) dalam Nurfauzi (2016):

1) Data dalam SPPT sesuai dengan kepemilikan bumi dan

bangunan

2) Penetapan luas tanah dan bangunan sudah sesuai dengan

luas yang sesungguhnya

3) Penetapan NJOP tanah sudah sesuai dengan keadaan

objek pajak yang sesungguhnya

4) Penetapan tempat pembayaran dan tanggal jatuh tempo

tidak memberatkan wajib pajak

b. Kualitas Pelayanan

Kualitas pelayanan merupakan anggapan dalam diri

wajib pajak terhadap jasa otoritas pajak dalam memenuhi

kewajiban pajak. Kualitas sumber daya manusia menentukan

pelayanan pajak, peraturan pajak yang adil dan berlakunya

sistem perpajakan yang sederhana (Septarini, 2015).

Kualitas pelayanan pajak dalam PBB P-2 tergantung

kewajibannya, wajib pajak PBB P-2 dilayani oleh pemerintah

daerah. Kualitas pelayanan diukur melalui 5 pertanyaan dengan

5 indikator. Pendapat responden diukur dengan skala likert 1

sampai 5. Semakin tinggi skor maka semakin tinggi kualitas

pelayanannya. Dengan semakin tingginya kualitas pelayanan

berarti semakin tinggi pula tingkat kepatuhan wajib pajaknya.

Indikator kualitas pelayanan ini merupakan modifikasi

dari penelitian (Prihartanto, 2015) :

1) Mekanisme penyampaian SPPT

2) Mekanisme pembayaran PPB-P2

3) Pelayanan petugas saat wajib pajak membayar

4) Fasilitas pendukung dalam pelayanan

5) Kecepatan dan ketanggapan petugas pajak dalam

menghadapi keluhan wajib pajak

c. Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan niat dalam diri wajib

pajak untuk bersedia membayar pajak terutangnya karena

merasa memiliki kewajiban yang harus dipenuhi sebagai

wujud kepatuhannya terhadap perundang undangan.

Kesadaran wajib pajak diukur melalui 6 pertanyaan dengan 5

indikator. Pendapat responden diukur dengan skala likert 1

kesadaran wajib pajak. Dengan semakin tingginya kesadaran

wajib pajak berarti semakin tinggi pula tingkat kepatuhan

wajib pajak.

Indikator kesadaran wajib pajak ini merupakan

modifikasi dari penelitian (Suryaningtyas, 2014, Prihartanto,

2015 dan Yusnidar dkk, 2015):

1) Sadar bahwa pemungutan pajak akan kembali ke

masyarakat untuk pembiayaan fasilitas umum, dan

lain-lain

2) Sadar bahwa tunggakan pajak bumi dan bangunan akan

merugikan daerah

3) Sadar bahwa wajib pajak yang memperoleh manfaat

atas bumi dan bangunan mempunyai kewajiban untuk

membayar pajak dari objek yang mereka miliki

4) Membayar pajak merupakan bentuk partisipasi dalam

membangun negara

5) Sadar jika tidak melakukan kewajiban perpajakan maka

akan dikenakan sanksi administrasi

d. Sanksi Pajak

Sanksi pajak dikenakan kepada wajib pajak supaya

kepatuhan wajib pajak meningkat. Sanksi pajak juga dijadikan

merasa jera sehingga wajib pajak selalu memenuhi kewajiban

terutangnya.

Sanksi pajak diukur melalui 6 pertanyaan dengan 4

indikator. Pendapat responden diukur dengan skala likert 1

sampai 5. Semakin tinggi skor maka semakin tinggi sanksi

pajak yang diberikan wajib pajak. Dengan semakin tingginya

sanksi pajak berarti semakin tinggi pula tingkat kepatuhan

wajib pajaknya.

Indikator sanksi pajak ini merupakan modifikasi dari

penelitian (Gusar, 2015) :

1) Mengabaikan kewajiban pajak

2) Menyembunyikan objek pajak

3) Tidak membayar pajak yang sudah jatuh tempo,

4) Kurang membayar pajak yang sudah jatuh tempo.

e. Sosialisasi Pemerintah

Sosialiasi adalah sebuah instrumen yang dapat

memberikan ilmu dan pemahaman yang lebih kepada para

wajib pajak tentang peraturan, tata cara perpajakan, prosedur,

dan terkait waktu pembayaran PBB P-2. Sosialisasi pemerintah

diukur melalui 5 pertanyaan dengan 5 indikator. Pendapat

responden diukur dengan skala likert 1 sampai 5. Semakin

dilakukan oleh pemerintah. Dengan semakin tingginya

sosialisasi pemerintah berarti semakin tinggi pula tingkat

kepatuhan wajib pajak.

Indikator dari sosialisasi pemerintah menurut Gusar

(2015) adalah sebagai berikut:

1) Pemerintah selalu mengadakan sosialisasi Pajak Bumi

dan Bangunan

2) Pemerintah mengadakan sosialisasi dengan cara

penyuluhan,

3) Pemerintah mengadakan sosialisasi melalui media, baik

cetak maupun elektronik

4) Pemerintah mengadakan sosialisasi dengan memberikan

surat edaran kepada masyarakat

5) Pemerintah mengingatkan batas waktu pembayaran

Pajak Bumi dan Bangunan.

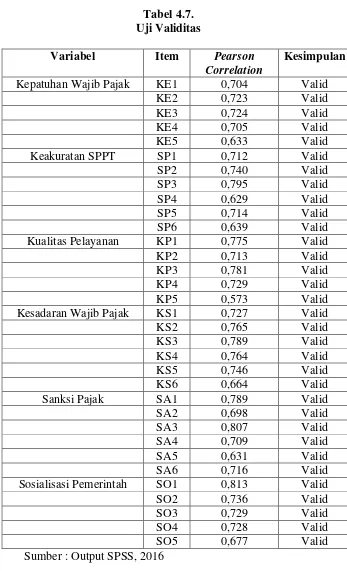

F. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Uji Validitas digunakan untuk mengukur tingkat keandalan

alat ukur yang akan digunakan untuk penelitian. Uji vaiditas

menunjukkan pengujian atau pengukuran terhadap instrumen yang

Pengujian validitas dilakukan dengan menggunakan uji

Pearson Correlation. Instrumen dapat dikatakan valid jika instrumen

tersebut tepat untuk mengukur apa yang seharusnya diukur dan jika

nilai seluruh instrumen pembentuk variabel memiliki korelasi dengan

skor masing-masing variabel > 0,25.

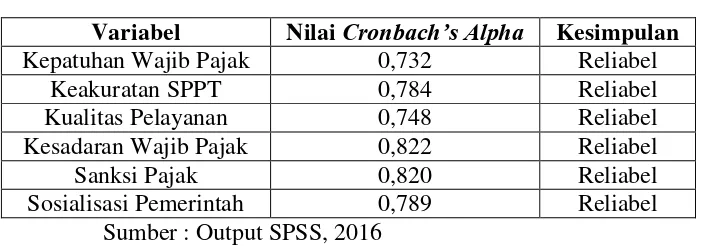

2. Uji Reliabilitas

Uji reliabilitas merupakan uji yang digunakan untuk menilai

konsistensi jawaban dari penilai-penilai yang berbeda untuk situasi

yang sama. (Jogiyanto, 2014). Dalan hal ini, misalnya kuesioner dapat

digunakan lebih dari satu kali, dan menghasilkan data yang konsisten

meskipun dengan responden yang sama.

Pengujian reliabilitas dilakukan dengan menggunakan uji

Cronbach’s Alpha. Instrumen dapat dikatakan reliabel jika nilai dalam

Cronbach’s Alpha memiliki koefisien > 0,7.

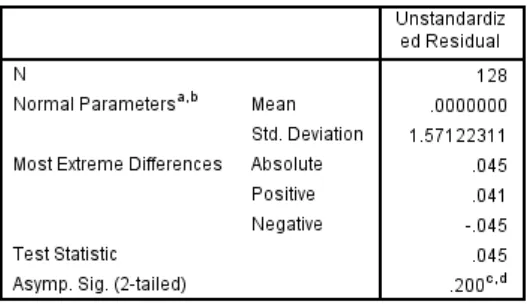

G. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dapat digunakan untuk menentukan apakah data

yang digunakan telah bersitribusi normal atau diambil dari populasi

normal. Data yang telah berdistribusi normal menunjukkan bahwa data

tersebut baik. Salah satu cara untuk mengetahui pendistribusian data

apakah berdistribusi normal atau tidak adalah dengan melakukan One

adalah jika nilai Asymp Sig (2-tailed) > alpha 0,05 berarti data tersebut

berdistribusi normal.

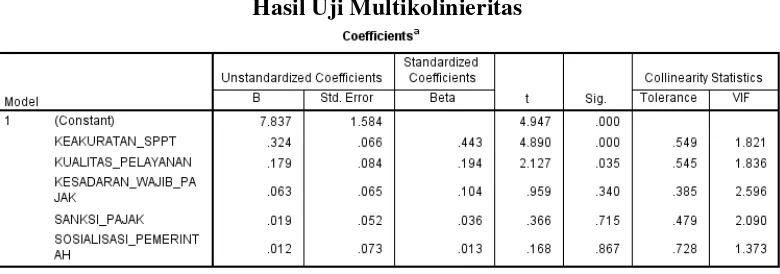

2. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui dari

beberapa variabel bebas yang terdapat dalam model penelitian apakah

terdapat inter korelasi. Model regresi yang baik adalah model regresi

yang tidak terdapat multikolinieritas. Multikolinieritas dibuat dengan

nilai tolerance atau VIF, jika VIF < 10 dan nilai tolerance > 1 maka

tidak terdapat multikolinieritas dalam data tersebut.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah

terdapat ketidaksamaan dari varian antar pengamatan. Di dalam

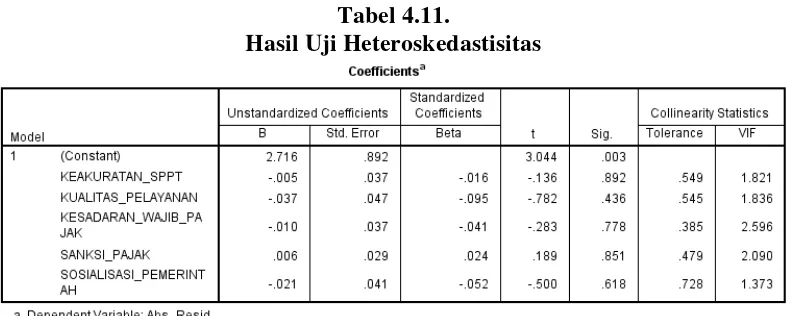

penelitian ini, uji heteroskedastisitas dilakukan dengan Uji Gletser.

Uji Gletser memiliki ketentuan yaitu jika nilai signifikan (sig) > α

0,05 maka tidak terjadi heteroskedastisitas. Ketika data tersebut tidak

terjadi heteroskedastisitas, maka data tersebut homogen dan sudah

H. Uji Hipotesis dan Analisa Data 1. Statistik Deskriptif

Statistik deskriptif yaitu menganalisis data dengan

menguraikan data yang dikumpulkan tanpa adanya pembuat

kesimpulan yang umum. (Sugiyono, 2013). Statistik deskriptif

menunjukkan nilai mean, minimum, maksimum, dan standar deviasi.

Termasuk tabel dan grafik.

2. Analisis Regresi Berganda

Metode analisis dalam penelitian ini adalah analisis regresi

berganda. Karena analisis regresi berganda dapat secara langsung

menyimpulkan pengaruh dari masing-masing variabel. Menurut

Adinata (2015) metode analisis berganda digunakan untuk mengetahui

apakah terdapat hubungan sebab akibat antara kedua variabel untuk

mengetahui seberapa besar pengaruh antara variabel independen.

Rumus yang digunakan dalam penelitian ini adalah sebagai

berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e Keterangan :

Y : Kepatuhan Wajib Pajak

α : Konstanta

Β1, β2, β3, β4, β5 : Koefisien Regresi

X2 : Kualitas Pelayanan

X3 : Kesadaran Wajib Pajak

X4 : Sanksi Pajak

X5 : Sosialisasi Pemerintah

e : Error

3. Uji Koefisien Determinasi (Uji Adjusted R2)

Uji Adjusted R2 agar dapat diketahui seberapa besar variabel

independent menjelaskan variabel dependent (Nazarudin dan Basuki,

2015). Nilai Adjusted R2 yang menggambarkan besarnya nilai

koefisien determinasi harus diubah dalam bentuk persentase. Setelah

itu sisanya (100% - persentase koefisien determinasi) dijelaskan oleh

variabel lain yang tidak masuk dalam model. Nilai koefisien

determinasi terletak diantara 0 dan 1. Nilai Adjusted R2 yang kecil

berarti kemampuan variabel independen sangat terbatas dalam

menjelaskan variabel dependen. Sedangkan, jika nilai Adjusted R2

mendekati 1 maka variabel independen dapat menjelaskan semua

informasi untuk memprediksi variabel dependen.

4. Uji Simultan (Uji F)

Uji F agar dapat melihat pengaruh variabel independent secara

simultan, dalam tabel ANNOVA (Nazarudin dan Basuki, 2015). Uji F