(STUDI KASUS PT. RAMLI EKSEKUTIF)

Nama : Dedy Prassetyo Wicaksono NIM : 07.41010.0200

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

vi

Persaingan di dunia bisnis sangatlah ketat terutama pada bidang industri dan perdagangan, Hal ini dikarenakan banyaknya pesaing baik dari dalam negeri maupun luar negeri. Keunggulan kualitas produk dan harga yang kompetitif menjadi faktor yang melatarbelakangi persaingan bisnis yang sangat ketat. Hal ini disebabkan para pesaing yang terutama dari luar negeri selalu memberikan harga yang selalu kompetitif. Persaingan harga yang kompetitif akibat banyaknya para pesaing membuat manajemen harus bisa mengelola kebutuhan dari proses produksi untuk menghasilkan produk yang dapat memberikan harga jual yang kompetitif dengan produk lain namun tidak mengurangi kualitas dari produk yang dihasilkan, serta tidak mengurangi laba perusahaan. Permasalahan inilah yang sedang dialami PT. Ramli Eksekutif selaku perusahaan garmen.

Solusi untuk mengatasi permasalahan di atas adalah dengan menerapkan sistem informasi analisa biaya dengan menggunakan metode Activity-Based Management untuk mengestimasi biaya-biaya produksi. Dengan menggunakan sistem berbasis Activity Based Management maka manajemen akan mendapatkan hasil analisa dari perhitungan estimasi biaya-biaya yang terdapat pada proses produksi.

Berdasarkan laporan analisa biaya yang berisikan besar dari biaya dan sumber daya yang tidak memiliki nilai tambah, maka manajemen dapat melakukan pengurangan biaya untuk menghasilkan harga pokok yang kompeten.

ix

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Pembatasan Masalah ... 5

1.4 Tujuan ... 6

1.5 Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

2.1 Sistem Informasi ... 8

2.2 Sistem Informasi Akutansi ... 9

2.3 Akutansi Biaya ... 11

2.4 Pengertian Harga Pokok ... 14

2.5 Biaya Overhead Pabrik ... 17

2.6 Biaya Tenaga Kerja... 26

2.7 Biaya bahan Baku ... 28

2.8 Metode Activity Based Costing ... 29

x

2.9.3 Manfaat Activity Based Management ... 35

2.9.4 Langkah-langkah Activity Based Management ... 36

2.9.5 Dimensi Activity Based Management ... 38

2.10 Cost Reduction ... 39

2.10.1 Pengertian Cost Reduction ... 40

2.10.2 Pelaksanaan Cost Reduction ... 41

2.11 Microsoft Visual Basic .NET ... 41

BAB III PERANCANGAN SISTEM ... 43

3.1 Analisa Masalah ... 43

3.1.1 Proses Activity Based Costing (ABC) ... 47

3.1.2 Proses Activity Based Management (ABM) ... 51

3.2 Prosedur Pengembangan ... 55

3.3 Disain Sistem ... 56

3.3.1 Analisa Perhitungan Metode ... 56

3.3.2 Sistem Flow ... 72

3.3.3 Diagram Berjenjang ... 80

3.3.4 DFD (Data Flow Diagram) ... 80

3.3.5 ERD (Entity Relational Diagram) ... 87

3.3.6 Strukture Database ... 89

xi

4.2 Penjelasan Sistem Aplikasi ... 112

4.2.1 Menu Utama ... 112

4.2.2 Menu Pengelolaan Data ... 114

4.2.3 Menu Estimasi ... 124

4.2.4 Menu Transaksi ... 133

4.2.5 Menu Laporan ... 141

4.3 Evaluasi ... 148

4.3.1 Proses Perhitungan Harga Pokok Produksi Setelah Analisa Proses Biaya ... 149

4.2.2 Proses Estimasi Produk Setelah Analisa Biaya dengan Metode Activity Based Management ... 155

BAB V PENUTUP ... 170

5.1 Kesimpulan ... 170

5.2 Saran ... 170

DAFTAR PUSTAKA ... 171

xii

Tabel 2.1 Data Mesin ... 23

Tabel 2.2 Data Mesin Yang Digunakan ... 23

Tabel 2.3 Golongan Tarif Listrik ... 23

Tabel 2.4 Data Mesin Yang Dipakai Produksi ... 25

Tabel 2.5 Perhitungan Biaya Mesin Produksi ... 25

Tabel 2.6 Perhitungan Biaya Mesin Komputer ... 25

Tabel 3.1 Data Mesin ... 60

Tabel 3.2 Mesin yang Digunakan ... 60

Tabel 3.3 Golongan Tarif Listrik ... 61

Tabel 3.4 Data Mesin yang Dipakai Produksi ... 62

Tabel 3.5 Perhitungan Biaya Mesin Produksi ... 62

Tabel 3.6 Perhitungan Biaya Mesin Komputer ... 62

Tabel 3.7 Standar Sumber Daya Bahan Baku ... 64

Tabel 3.8 Standar Biaya Bahan Baku ... 65

Tabel 3.9 Standar Tenaga Kerja ... 65

Tabel 3.10 Standar Aktivitas Pembelian Bahan Baku ... 65

Tabel 3.11 Standar Sumber Daya Bahan Baku Penolong ... 66

Tabel 3.12 Standar Biaya Bahan Baku Penolong ... 66

Tabel 3.13 Standar Aktivitas Pemeriksaan Bahan Baku ... 66

Tabel 3.14 Standar Aktivitas Penanganan Bahan Baku ... 67

Tabel 3.15 Standar Aktivitas Pembuatan Pola ... 67

xiii

Tabel 3.19 Standar Aktivitas Penjahitan ... 68

Tabel 3.20 Standar Aktivitas Pengobrasan ... 69

Tabel 3.21 Standar Aktivitas Pelubangan dan Pemasangan Kancing ... 69

Tabel 3.22 Standar Aktivitas Penyelesaian ... 69

Tabel 3.23 Standar Aktivitas Penanganan Produk Jadi ... 70

Tabel 3.24 Standar Aktivitas Pengiriman Produk Jadi ... 70

Tabel 3.25 Standar Aktivitas Setup Mesin ... 70

Tabel 3.26 Standar Aktivitas Pemeliharaan ... 71

Tabel 3.27 Master Bahan Baku ... 89

Tabel 3.28 Master Tenaga Kerja ... 89

Tabel 3.28 Master Produk ... 90

Tabel 3.30 Master Mesin... 90

Tabel 3.31 Master Aktivitas ... 90

Tabel 3.32 Tarif Tenaga Kerja ... 91

Tabel 3.33 Detil Produk ... 91

Tabel 3.34 Detil Tenaga Kerja ... 91

Tabel 3.35 Detil Aktivitas ... 92

Tabel 3.36 Depresiasi Mesin ... 92

Tabel 3.37 Biaya Sewa Gudang ... 93

Tabel 3.38 Biaya Pembuatan Pola ... 93

Tabel 3.39 Biaya Pengiriman Produk ... 93

xiv

Tabel 3.43 Biaya per Aktivitas ... 95

Tabel 3.44 Kategori Produk ... 95

Tabel 3.45 Standar Produk ... 96

Tabel 3.46 Analisa Aktivitas ... 96

Tabel 3.47 Estimasi Aktivitas ... 96

Tabel 3.48 Harga Pokok Produksi ... 97

Tabel 3.49 Harga Jual ... 97

Tabel 4.1 Test Case Login ... 113

Tabel 4.2 Test Case Bahan Baku ... 114

Tabel 4.3 Test Case Standar Produk ... 116

Tabel 4.4 Test Case Aktivitas ... 118

Tabel 4.5 Test Case Tenaga Kerja ... 121

Tabel 4.6 Test Case Tarif Tenaga Kerja ... 123

Tabel 4.7 Test Case Estimasi Produksi ... 125

Tabel 4.8 Test Case Estimasi Tenaga Kerja ... 127

Tabel 4.9 Test Case Estimasi Aktivitas ... 129

Tabel 4.10 Test Case Estimasi Biaya ... 131

Tabel 4.11 Test Case Perhitungan Biaya Overhead ... 133

Tabel 4.12 Test Case Perhitungan Biaya Beban Aktivitas ... 134

Tabel 4.13 Test Case Perhitungan Biaya Mesin ... 135

Tabel 4.14 Test Case Perhitungan Harga Pokok Produksi ... 136

xv

Tabel 4.18 Test Case Perhitungan Biaya Bahan Baku Utama ... 149

Tabel 4.19 Test Case Perhitungan Biaya Bahan Baku Utama ... 150

Tabel 4.20 Test Case Perhitungan Biaya Tenaga Kerja Langsung ... 151

Tabel 4.21 Hasil Analisa Aktivitas ... 152

Tabel 4.22 Test Case Perhitungan Biaya Overhead Pabrik ... 154

Tabel 4.23 Sumber Daya Bahan Baku ... 161

Tabel 4.24 Estimsi Biaya Bahan Baku ... 161

Tabel 4.25 Estimasi Biaya Aktivitas Pembelian Bahan Baku ... 162

Tabel 4.26 Estimasi Biaya Aktivitas Pemeriksaan Bahan Baku ... 163

Tabel 4.27 Estimasi Biaya Aktivitas Penanganan Bahan Baku ... 163

Tabel 4.28 Estimasi Biaya Aktivitas Pembuatan Pola ... 163

Tabel 4.29 Estimasi Biaya Aktivitas Penyusunan Bahan baku Kain ... 164

Tabel 4.30 Estimasi Biaya Aktivitas Pemotongan Bahan Baku Kain ... 164

Tabel 4.31 Estimasi Biaya Aktivitas Penyortiran Bahan Baku ... 164

Tabel 4.32 Estimasi Biaya Aktivitas Penjahitan ... 165

Tabel 4.33 Estimasi Biaya Aktivitas Pengobrasan ... 165

Tabel 4.34 Estimasi Biaya Aktivitas Pelubangan dan Pemasangan Kancing .... 166

Tabel 4.35 Estimasi Biaya Aktivitas Penyelesaian ... 166

Tabel 4.36 Estimasi Biaya Aktivitas Penanganan Produk Jadi ... 166

Tabel 4.37 Estimasi Biaya Aktivitas Pengiriman Produk Jadi ... 167

Tabel 4.38 Estimasi Biaya Aktivitas Setup Mesin ... 167

xvii

Gambar 2.1 Karakteristik penggunaan akun dan penyajian laporan keuangan .... 14

Gambar 2.2 Proses produksi sederhana ... 16

Gambar 2.3 Rumus harga pokok produksi ... 16

Gambar 2.4 Falsafah yang melandasi ABC system ... 31

Gambar 2.5 Rumus Pembebanan biaya ke aktivitas ... 32

Gambar 2.6 Rumus tarif cost driver ... 33

Gambar 2.7 Rumus pembebanan biaya overhead ... 34

Gambar 2.8 Model Activity Based Management dua dimensi ... 39

Gambar 3.1 Blok Diagram Sistem Informasi Harga Pokok Produksi ... 46

Gambar 3.2 Sistem Flow Perhitungan Biaya bahan Baku ... 73

Gambar 3.3 Sistem Flow Perhitungan Biaya Tenaga Kerja ... 74

Gambar 3.4 Sistem Flow Perhitungan Biaya Overhead... 75

Gambar 3.5 Sistem Flow Perhitungan Biaya Per Aktivitas ... 76

Gambar 3.6 Sistem Flow Perhitungan Standar Produksi. ... 77

Gambar 3.7 Sistem Flow Analisa Biaya. ... 78

Gambar 3.8 Sistem Flow Perhitungan harga Pokok Produksi ... 79

Gambar 3.9 Diagram Berjenjang ... 80

Gambar 3.10 Context Diagram Sistem Informasi Harga Pokok Produksi ... 81

Gambar 3.11 DFD Level 0 SIstem Informasi Harga Pokok Produksi ... 83

Gambar 3.12 DFD Level 1 Proses Maintenance Data Master ... 84

Gambar 3.13 DFD Level 1 Proses Perhitungan Harga Pokok Produsksi ... 85

xviii

Gambar 3.17 CDM Sistem Informasi Harga Pokok Produksi ... 87

Gambar 3.18 PDM Sistem Informasi Harga Pokok Produksi... 88

Gambar 3.19 Form Menu Awal ... 98

Gambar 3.20 Master Bahan Baku ... 98

Gambar 3.21 Master Stadar Produk ... 99

Gambar 3.22 Master Tenaga Kerja ... 99

Gambar 3.23 Master Tarif ... 100

Gambar 3.24 Master Aktivitas ... 100

Gambar 3.25 Master Mesin ... 101

Gambar 3.26 Master Biaya Overhead Pabrik ... 102

Gambar 3.27 Form Estimasi Produk ... 102

Gambar 3.28 Form Data Estimasi Produk ... 103

Gambar 3.29 Form Estimasi Tenaga Kerja ... 103

Gambar 3.30 Form Data Estimasi Tenaga Kerja ... 104

Gambar 3.31 Form Estimasi Aktivitas ... 104

Gambar 3.32 Form Maintenance Estimasi Aktivitas ... 105

Gambar 3.33 Form Pembebanan Biaya Overhead ke Aktivitas ... 106

Gambar 3.34 Form Harga Pokok Produksi(tab biaya bahan baku utama) ... 107

Gambar 3.35 Form Harga Pokok Produksi(tab tenaga kerja langsung)... 107

Gambar 3.36 Form Harga Pokok Produksi(tab biaya overhead pabrik) ... 108

Gambar 3.37 Form Estimasi ABC ke ABM ... 108

xix

Gambar 4.2 Tampilan Sub Menu Login ... 113

Gambar 4.3 Tampilan Login Sukses ... 113

Gambar 4.4 Tampilan Login Gagal ... 114

Gambar 4.5 Tampilan Form Bahan Baku ... 115

Gambar 4.6 Pesan Data Berhasil di Simpan ... 115

Gambar 4.7 Pesan Data Berhasil di Ubah ... 116

Gambar 4.8 Pesan Field Kosong ... 116

Gambar 4.9 Tampilan Form Standart Produk ... 117

Gambar 4.10 Pesan Data Berhasil di Simpan ... 117

Gambar 4.11 Pesan Data Berhasil di Ubah ... 118

Gambar 4.12 Pesan Field Kosong ... 118

Gambar 4.13 Tampilan Menu Data Aktivitas ... 119

Gambar 4.14 Pesan Data Aktivitas Berhasil Di Simpan ... 120

Gambar 4.15 Pesan Data Berhasil Di Ubah ... 120

Gambar 4.16 Pesan Field Kosong ... 120

Gambar 4.17 Tampilan Menu Data Tenaga Kerja ... 121

Gambar 4.18 Pesan Data Berhasil Di Simpan ... 122

Gambar 4.19 Pesan Data Berhasil Di Ubah ... 122

Gambar 4.20 Pesan Field Kosong ... 122

Gambar 4.21 Tampilan Tarif Tenaga Kerja ... 123

Gambar 4.22 Pesan Data Berhasil Di Simpan ... 124

xx

Gambar 4.26 Pesan Data Berhasil Di Tambah ... 126

Gambar 4.27 Pesan Isikan Data Secara Lengkap ... 126

Gambar 4.28 Input Estimasi Tenaga Kerja ... 128

Gambar 4.29 Pesan Data Berhasil Di Tambah ... 128

Gambar 4.30 Pesan Field Kosong ... 128

Gambar 4.31 Menu Estimasi Aktivitas ... 130

Gambar 4.32 Pesan Data Berhasil Di Tambah ... 130

Gambar 4.33 Pesan Field Kosong ... 130

Gambar 4.34 Menu Estimasi Biaya ... 132

Gambar 4.35 Pesan Data Berhasil Di Tambah ... 132

Gambar 4.36 Pesan Field Kosong ... 132

Gambar 4.37 Tampilan Biaya-Biaya Overhead ... 133

Gambar 4.38 Menu Pembebanan Biaya Beban Aktivitas ... 134

Gambar 4.39 Menu Perhitungan Biaya Mesin ... 135

Gambar 4.40 Pesan Data Berhasil Disimpan ... 136

Gambar 4.41 Pesan Field Kosong. ... 136

Gambar 4.42 Menu Perhitungan Harga Pokok Produksi ... 137

Gambar 4.43 Pesan Data Berhasil Disimpan ... 137

Gambar 4.44 Menu Penentuan Harga Jual ... 138

Gambar 4.45 Pesan Data Berhasil Di Simpan ... 138

Gambar 4.46 Menu Estimasi Analisa Biaya Aktivitas ... 139

xxi

Gambar 4.50 Tampilan Hasil Laporan Biaya PerAktivitas ... 141

Gambar 4.51 Tampilan Hasil Laporan Harga Pokok Produksi ... 142

Gambar 4.52 Tampilan Hasil Laporan Harga Jual Dan Laba Kotor ... 143

Gambar 4.53 Tampilan Hasil Laporan Pemakaian Bahan Baku ... 143

Gambar 4.54 Laporan Tenaga Kerja ... 144

Gambar 4.55 Laporan Analisa Aktivitas ... 145

Gambar 4.56 Laporan Analisa Biaya Bahan Baku ... 145

Gambar 4.57 Laporan Analisa Kebutuhan Bahan Baku ... 146

Gambar 4.58 Laporan Hasil Analisa Biaya Overhead ... 147

Gambar 4.59 Laporan Hasil Analisa Sumber Daya Overhead ... 147

Gambar 4.60 Laporan Analisa Kebutuhan Biaya Suatu Produk ... 148

Gambar 4.61 Tampilan Tab (Biaya Bahan Baku Utama) ... 149

Gambar 4.62 Tampilan Tab (Biaya Bahan Baku Penolong)... 150

Gambar 4.63 Tampilan Tab (Biaya Tenaga Kerja) ... 151

Gambar 4.64 Laporan Analisa Aktivitas ... 152

Gambar 4.65 Tampilan Tab (Biaya Overhead) ... 155

Gambar 4.66 Laporan Estimasi Biaya Bahan Baku ... 155

Gambar 4.67 Laporan Estimasi Sumber Daya Bahan Baku ... 157

Gambar 4.68 Laporan Estimasi Biaya Overhead ... 158

Gambar 4.69 Laporan Estimasi Sumber Daya Overhead Pabrik ... 159

xxii

DAFTAR LAMPIRAN

1

PENDAHULUAN

1.1Latar Belakang

Saat ini persaingan usaha di dunia bisnis sangat ketat, terutama dalam pasar jual beli dan produksi. Produk-produk yang ditawarkan harus mampu bersaing dalam berbagai hal, salah satunya adalah persaingan dalam hal harga produk. Mengenai harga suatu produk, para konsumen mencari harga yang tidak terlalu mahal akan tetapi memiliki kualitas produk yang bagus. Sehingga perushaan harus benar-benar bisa menentukan berapa harga jual yang cocok di pasar, sehingga produk yang dihasilkan bisa tetap terus bersaing dan tidak berdampak kerugian terhadap perusahaan, dalam hal ini perusahaan yang di maksud adalah PT. Ramli Eksekutif.

PT. Ramli Eksekutif merupakan perusahaan garmen yang memproduksi busana muslim. Produk busana muslim yang dihasilkan bermacam-macam, baju koko pria dewasa, baju koko anak-anak dan sebagainya. Kesulitan yang dihadapi oleh perusahaan adalah menurunkan harga pokok produksi yang rendah dan bisa bersaing di pasar namun tidak mengurangi kualitas produk dan laba dari perusahaan.

harga jual yang dapat bersaing di pasar. Akan tetapi yang terjadi adalah harga bahan baku utama di pasar selalu meningkat, sedangkan perusahaan harus memberikan harga jual yang serendah mungkin. Hal ini berdampak pada keuntungan perusahaan. Oleh sebab itu perusahaan menginginkan sebuah sistem yang dapat mengestimasi biaya aktivitas agar manajemen dapat melakukan cost reduction terhadap biaya yang sudah ada, maka PT. Ramli Eksekutif membutuhkan suatu sistem yang dapat menganalisa biaya-biaya setiap aktivitas yang terjadi pada proses produsi, sehingga PT. Ramli Eksekutif dapat melakukan pengelompokan biaya dan analisa biaya produksi per aktivitas yang kemudian dilakukan analisa terhadap biaya tersebut. Sehingga dapat menghasilkan laporan estimasi biaya yang akan dijadikan wacana manajemen dalam melakukan pengurangan biaya (cost reduction). Dengan melakukan cost reduction maka PT. Ramli Eksekutif dapat mengurangi pula harga jual, sehingga produk yang dihasilkan dapat memiliki harga jual yang rendah dan dapat bersaing di pasar.

membantu dalam melakukan analisa biaya dan pengelolaan aktivitas-aktivitas yang nantinya menghasilkan laporan estimasi biaya yang akan dijadikan acuan manajemen dalam melakukan cost reduction yang berdampak pada berkurangnya harga pokok produksi dan harga pokok penjualan.

Pada tahap awal perkembangnnya, ABC didesain untuk menghasilkan cost produk secara akurat, yang digunakan untuk menggantikan Full Costing sebagai metode penentuan cost produk. Karena dari pendekatan perhitungan dengan metode lain dapat disimpulkan bahwa aktivitas adalah hal yang paling utama dalam penilaian performance dan pengenalian biaya produksi. akutansi aktivitas merupakan pendekatan yang paling tepat dalam lingkungan yang dinamis dan perusahaan dituntut untuk melakukan continues improvement. ABC menggunakan aktivitas sebagai basis penggolongan biaya untuk menghasilkan informasi Biaya PerAktivitas (Activity Cost). Untuk itulah penulis menggunakan Activity Based Costing dalam melakukan perhitungan harga pokok produksi.

dan dikurangi untuk menghasilkan biaya produksi yang rendah untuk meningkatkan keuntungan perusahaan atau mengurangi harga jual di pasar.

Metode ABM digunakan sebagai menunjang metode ABC, sehingga metode ABM tidak dapat digunakan apabila harga pokok produksi belum dihitung. Sehingga kedua metode ini saling barsangkutan. ABM berfungsi saat melakukan produksi yang berkelanjutan yang dalam arti apabila perusahaan ingin melakukan produksi produk yang sama pada periode selanjutnya makan aktivitas - aktivitasnya dapat di estimasi dan menghasilkan cost reduction. Dengan ABM kita dapat mengestimasi biaya aktivitas mana yang sekiranya kurang atau pun tidak dibutuhkan, agar nantinya berpengaruh kepada harga pokok produksi. Pada proses produksi dan penentuan harga pokok produksi untuk pertama kalinya harus menggunakan ABC karena ABM merupakan kelanjutan dari ABC yang dimana informasi dari ABC akan diolah untuk menghasilkan informasi yang baru, sehingga ABM tidak dapat berjalan sebelum melakukan proses penghitungan dengan menggunakan ABC.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas, maka permasalahan yang melatarbelakangi tugas akhir ini adalah :

1. Bagaimana membuat perencanaan sistem analisis biaya berdasarkan biaya produksi dan biaya aktivitas yang tidak memiliki value added terhadap produk?

1.3Pembatasan Masalah

Untuk membatasi permasalahan pada sistem informasi yang akan dibangun harus diberikan batasan untuk memperjelas dan mencapai tujuan utama. Batasan masalah dari sistem yang dibahas adalah sebagai berikut :

1. Obyek Sistem Informasi ini pada perusahaan garmen.

2. Sistem informasi ini tidak termasuk proses pembayaran, pembelian bahan baku dan absensi.

3. Sistem penentuan harga pokok produksi yang ada di perusahaan menggunakan metode Activity Based Costing (ABC)

4. Data yang di pakai dalam proses perhitungan bahan baku adalah data yang terdapat pada PT. Ramli Eksekutif.

5. Ukuran busana muslim yang dipakai dalam dalam penelitian kali ini adalah busana muslim dengan ukuran all size.

6. Bahasa pemograman yang digunakan adalah Microsoft Visual Studio.Net 2005.

7. Basis data yang digunakan adalah Microsoft SQL Server 2005.

1.4Tujuan

Tujuan dari pembuatan Sistem Informasi Analisi Biaya Busana Muslim ini adalah:

1. Dapat menghasilkan sistem analisis biaya yang dapat digunakan untuk pengurangan biaya (cost reduction) dengan mengidentifikasi dan menganalisa biaya aktivitas.

2. Dapat menghasilkan laporan biaya dan sumber daya apa saja yang tidak memiliki nilai tambah.

1.5Sistematika Penulisan BAB I PENDAHULUAN

Pada bab pendahuluan ini menguraikan hal-hal yang berkaitan dengan masalah-masalah yang melatar belakangi dibangunya sistem, antara lain: latar belakang dari sistem yang dibuat, perumusan masalah, batasan masalah yang menjelaskan batasan dari sistem yang dibuat serta tujuan sistem.

BAB II LANDASAN TEORI

BAB III PERANCANGAN SISTEM

Bab III ini berisi tentang desain sistem yang dibuat dengan tools desain. Desain sistem tersebut antara lain sistem flow, diagram aliran data, diagram relasi entitas dan desain input ouput.

BAB IV IMPLEMENTASI DAN EVALUASI

Pada bab IV ini berisi tentang implementasi dan evaluasi sistem yang disajikan dengan hasil running dari program atau aplikasi.

BAB V PENUTUP

8 2.1 Sistem Informasi

Menurut Herlambang (2005), data adalah fakta-fakta atau kejadian-kejadian yang dapat berupa angka-angka atau kode-kode tertentu. Data masih belum mempunyai arti bagi penggunanya. Untuk dapat mempunyai arti, data diolah sedemikian rupa sehingga dapat digunakan oleh penggunanya. Hasil pengolahan data inilah yang disebut sebagai informasi. Secara ringkas, informasi adalah data yang telah diolah dan mempunyai arti bagi penggunanya. Sehingga sistem informasi dapat didefinisikan sebagai prosedur – prosedur yang digunakan untuk mengolah data sehingga dapat digunakan oleh penggunanya.

Menurut Hartono (1999), informasi adalah data yang diolah menjadi bentuk yang lebih berarti bagi yang menerimanya. Sumber dari informasi adalah data. Data merupakan bentuk jamak dari bentuk tunggal datum atau data item. Data yang diolah untuk menghasilkan informasi menggunakan suatu model proses yang tertentu. Sistem informasi merupakan hal yang sanggat penting bagi manajemen didalam pengambilan keputusan.

Definisi lain dari sistem informasi adalah sekumpulan hardware, software, brainware, prosedur dan atau aturan yang diorganisasikan secara integral untuk mengolah data menjadi informasi yang bermanfaat guna memecahkan masalah dan pengambilan keputusan. Sistem Informasi adalah satu kesatuan data olahan yang terintegrasi dan saling melengkapi yang menghasilkan output baik dalam bentuk gambar, suara maupun tulisan. Syarat-syarat agar suatu sistem dianggap baik antara lain:

a. Ketepatan

Tepat dalam perhitungan maupun informasi. b. Kecepatan

Terutama dalam memenuhi laporan manajemen bagi manajer atau pimpinan.

2.2 Sistem Informasi Akutansi

Menurut James A. Hall (2007), Sistem informasi akuntansi (SIA) memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan. SIA terdiri dari atas tiga subsistem yaitu: sistem pemrosesan transaksi, sistem pelaporan keuangan dan sistem pelaporan manajemen.

dengan pelanggan, maka disiapkan dokumen tagihan kepada pelanggan. Hal ini sudah dapat dikatakan salah satu penerapan SIA mengingat karakteristik SIA adalah pencatatan transaksi (transaction information processing).

Aplikasi ini ditandai dengan pengolahan data yang tinggi. Kelima tugas dasar pengolahan data yang dilakukan oleh SIA antara lain :

a. Pengolahan data

Saat perusahaan menyediakan produk dan jasa ke lingkungan, tiap tindakan dijelaskan oleh satu catatan data. Jika tindakan tersebut melibatkan elemen lingkungan, maka disebut transaksi, karena itu timbullah istilah pengolahan transaksi.

b. Manipulasi data

Data perlu dimanipulasi untuk mengubahnya menjadi informasi. Operasi manipulasi data meliputi :

1. Pengklasifikasian

Elemen-elemen data tertentu dalam catatan digunakan sebagai kode. Misalnya suatu catatan gaji mencakup kode-kode yang mengidentifikasi nomor pegawai departemen dan klasifikasi pegawai.

2. Pengurutan (sorting)

3. Perhitungan

Operasi aritmatika dan logika dilaksanakan pada elemen-elemen data untuk menghasilkan elemen data tambahan. Dalam sistem gaji, misalnya pah per jam dikalikan jam kerja untuk menghasilkan pendapatan kotor.

c. Pengikhtisaran

Banyak data yang perlu disintesis atau disarikan menjadi bentuk total, sub total, rata-rata dan seterusnya.

d. Penyimpanan data

Data dan file disimpan dalam media penyimpanan sekunder, biasanya pada database

e. Penyiapan dokumen

SIA menghasilkan output untuk perorangan dan organisasi baik didalam maupun di luar perusahaan. Misalnya, tagihan yang disiapkan setiap kali pesanan pelanggan diisi.

2.3Akutansi Biaya

Menurut Mursyidi (2010), Akuntansi biaya merupakan proses pencatatan, penggolongan, peringkasan dan pelaporan biaya pabrikasi, dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadap hasil-hasilnya. Pengertian ini memberikan panduan, yaitu bahwa akuntansi biaya merupakan bagian dari akuntansi keuangan yang mempunyai objek biaya, dan akuntansi manajemen.

Akutansi biaya merupakan suatu sistem dalam rangka mencapai tiga tujuan utama yaitu :

2. Mengendalikan biaya.

3. Memberikan informasi sebagai dasar pengambilan keputusan tertentu.

Untuk membuat suatu produk atau memberikan jasa diperlukan pengorbanan sumber ekonomis, yang dapat diperhitungkan dengan nilai uang. Pada saat menghitung komulasi biaya secara sistematis dan hasilnya dapat di pertanggung jawabkan diperlukan ilmu pengetahuan. Akuntansi biaya menyediakan cara-cara tersebut.

Harga pokok produk atau jasa yang dihitung secara akurat, dicatat dan disajikan dalam laporan baik untuk tujuan internal maupun tujuan eksternal dapat dijadikan panduan apakah biaya yang telah dikeluarkan dan diperhitungkan sesuai dengan standar yang telah ditetapkan. Realisasi dan standar biaya diperbandingkan sehingga dapat diketahui selisih (variances), untuk dapat dianalisis apakah selisih tersebut menguntungkan (favorable) atau tidak menguntugkan (unfavorable). Selisih tersebut dalam batas kewajaran atau melebihi batas kewajaran. Proses ini didukung denga data dari informasi akuntansi biaya. Pada proses ini akuntansi biaya mempunyai fungsi sebagai alat pengendali biaya.

Tujuan akuntansi biaya dalam menentukan harga pokok untuk pengambilan keputusan pihak intern, penyajian informasi untuk keputusan tertentu pihak intern, dan pengendalian biaya, misalnya penganalisisan penyimpangan; maka akuntansi biaya merupakan bagian dari akuntansi manajemen, disini akuntansi biaya tidak terikat oleh standar akuntansi, berorentasi masa yang akan dating dan dapat menyajikan yang fleksibel sesuai dengan keinginan manajemen yang bersangkutan.

Akuntansi Manajemen

Gambar 2.1 Karakteristik penggunaan akun dan penyajian laporan keuangan (Sumber: Mursyidi hlm. 13)

Akuntansi biaya memberikan hasil akuntansi untuk perencanaan dan pengendalian, khususnya pengumpulan, penyajian dan analisis biaya yang dapat membantu manajemen menyelesaikan tugas-tugas sebagai berikut :

1. Penyusunan dan pelaksanaan perencanaan dan anggarang untuk operasi pada kondisi ekonomi dan persaingan tertentu.

2. Menentukan metode dan prosedur kalkulasi harga pokok.

3. Menentukan nilai persediaan sebagai dasar, yang mungkin akan mengurangi atau meningkatkan biaya.

4. Memilih beberapa alternatife yang dapat meningkatkan pendapat atau menurunkan biaya.

2.4Pengertian Harga Pokok

Harga pokok merupakan salah satu unsur penting dalam menentukan harga jual suatu barang yang dihasilkan. Menurut Mursyidi (2010), Harga pokok adalah biaya yang telah terjadi (Expired Cost) yang belum dibebankan atau dikurangkan dari penghasilan. Harga pokok ini membentuk suatu harta (assets).

Laporan Keuangan:Nilai aktiva, harga pokok penjualan, biaya operasional

Laporan biaya per

unit/segmen/per cost center Akuntansi

Keuangan Akuntansi

Pada saat mengeluarkan sejumlah uang atau aktiva yang dapat dinilai dengan uang untuk memperoleh aktiva lainya maka nilai tersebut disebut harta pokok aktiva yang diperoleh. Dengan kata lain nilai uang yang melekat atau diperhitungkan pada suatu aktiva disebut dengan harga pokok.

Penentuan Harga Pokok Produksi merupakan unsur biaya produksi terhadap suatu produk yang dihasilkan dari suatu proses produksi. Dari pendapat-pendapat di atas dapat diambil kesimpulan bahwa harga pokok merupakan semua biaya-biaya yang seharusnya dikeluarkan untuk memproduksi suatu barang atau jasa yang dinyatakan dalam satuan uang.

Harga pokok produk mencakup biaya-biaya bahan baku, biaya langsung, biaya upah langsung dan biaya produksi tidak langsung. Semua biaya yang dikeluarkan untuk menghasilkan suatu barang yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik akan berhubungan langsung dengan proses produksi. Tujuan perusahaan dalam menghitung atau menentukan harga pokok produksi adalah untuk mengevaluasi kembali harga jual yang telah ditentukan. Komponen sederhana yang menentukan harga pokok produksi adalah biaya produksi yang digolongkan menjadi tiga yaitu :

a. Biaya bahan baku Utama b. Biaya Tenaga Kerja Langsung c. Biaya Overhead pabrik

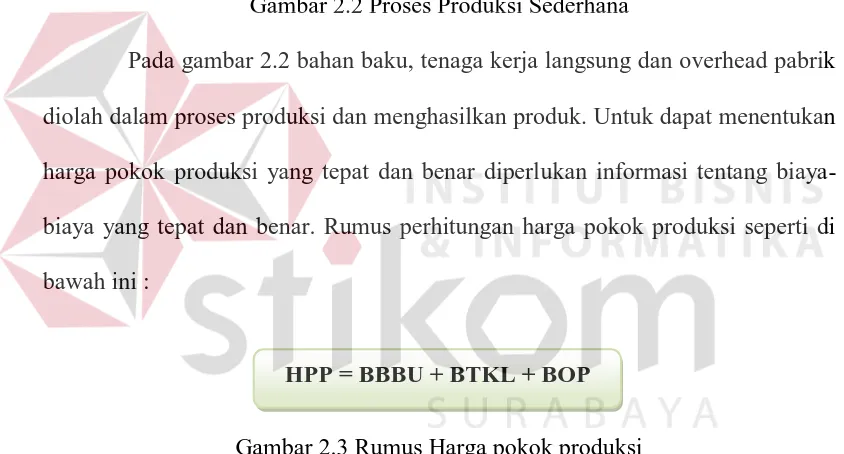

Gambar 2.2 Proses Produksi Sederhana

Pada gambar 2.2 bahan baku, tenaga kerja langsung dan overhead pabrik diolah dalam proses produksi dan menghasilkan produk. Untuk dapat menentukan harga pokok produksi yang tepat dan benar diperlukan informasi tentang biaya-biaya yang tepat dan benar. Rumus perhitungan harga pokok produksi seperti di bawah ini :

HPP = BBBU + BTKL + BOP

Gambar 2.3 Rumus Harga pokok produksi Keterangan :

HPP : Harga Pokok Produksi BBBU : Biaya Bahan Baku Utama BTKL : Biaya Tenaga Kerja Langsung BOP : Biaya Overhead Pabrik

Konsep harga pokok produksi tersebut tidak selalu relevan dengan kebutuhan manajemen. Oleh karena itu timbul konsep lain yang tidak diperhitungkan semua biaya produksi sebagai komponen harga pokok produk.

Produksi

Produk

Jadi di dalam akuntansi biaya, dimana perusahaan industri sebagai modal utamanya terdapat dua metode perhitungan harga pokok yaitu full /Absortion/Conventional Costing dan Variable/Marginal/Direct Costing. Perbedaan pokok diantara kedua metode tersebut terletak pada perlakuan terhadap biaya produksi yang bersifat tetap. Adanya perbedaan perlakuan terhadap FOH tetap ini akan mempunyai pengaruh terhadap perhitungan harga pokok produk dan penyajian laporan Laba Rugi.

2.5Biaya Overhead Pabrik

Menurut Mulyadi (2009), pengolongan biaya overhead pabrik (BOP) menjadi enam golongan berikut ini :

a. Biaya bahan Penolong

Bahan penolong adalah bahan yang tidak menjadi bagian produksi jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relative kecil bila dibandingkan dengan harga pokok produksi tersebut. Misalnya dalam perusahaan Ramli Eksekutif yang termasuk bahan baku penolong antara lain : benang jahit, benang obras, kancing, label, penjepit baju, bordir, kertas packaging, duz , dan lain-lain.

b. Biaya Reparasi dan Pemeliharaan

Eksekutif yang termasuk Biaya Pemeliharaan yaitu biaya pemeliharaan gudang.

c. Biaya tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja yang upahnya tidak dapat diperhitungkan secara langsung kepada produk tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahtraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Misalnya dalam perusahaan Ramli Eksekutif yang termasuk Biaya Tenaga kerja tidak langsung pada bagian administrasi.

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya-biaya dalam kelompok ini antara lain adalah biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan ekuipmen dan aktiva tetap lain yang digunakan di perusahaan. Misalnya dalam perusahaan Ramli Eksekutif yang termasuk yaitu biaya penyusutan gedung dan biaya penyusutan mesin

e. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya-biaya dalam kelompok ini antara lain adalah biaya asuransi gedung, asuransi kendaraan, asuransi karyawan, asuransi mesin dan peralatan. dalam perusahaan Ramli Eksekutif yang termasuk Biaya dalam kelompok ini tidak ada dikarenakan tidak pernah sesuatu yang diasuransikan.

f. Biaya overhead pabrik lain secara langsung memerlukan pengeluaran uang tunai.

a. Biaya Overhead Pabrik tetap

BOP yang tidak berubah dalam kisar perubahan volume dalam kegiatan tertentu. Misalnya dalam perusahaan Ramli Eksekutif yang termasuk Biaya Overhead Pabrik Tetap antara lain : biaya Pembuatan pola dan biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

b. Biaya Overhead pabrik variabel

BOP yang berubah sebanding dengan perubahan volume kegiatan. Misalnya dalam perusahaan Ramli Eksekutif yang termasuk Biaya Overhead pabrik variabel antara lain: biaya Pengiriman, biaya Listrik, biaya bahan baku penolong dan biaya tenaga kerja tidak langsung.

c. Biaya Overhead semivariabel

Untuk itu dilakukan penentuan tarif BOP yang dilaksanakan melalui tiga tahapan berikut :

a. Menyusun anggaran biaya overhead pabrik

Yang harus diperhatikan adalah kapasitas (tingkat kegiatan) yang akan digunakan sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dipakai sebagai dasar pembuatan anggaran biaya overhead pabrik: kapasitas praktis, kapasitas normal (kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang) dan kapasitas sesungguhnya yang diharapkan (kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan datang).

b. Memilih dasar pembebanan biaya overhead pabrik kepada cost object (Aktivitas)

Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah: harus diperhatikanya jenis biaya overhead pabrik yang dominan jumlahnya dalam dalam departemen produksi dan harus diperhitungkan sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai. Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik ke aktivitas. diantaranya adalah : satuan produk, jam tenaga kerja, jam mesin, luas tempat. Dalam perusahaan ini pembebanan biaya overhead pabrik kepada aktivitas antara lain : Jam mesin, luas tempat dan jumlah pegawai. Rumus untuk setiap dasar perhitungan pembebanan biaya overhead pabrik ke aktivitas adalah sebagai berikut :

1. Jam Kerja Mesin

X Biaya Listrik/produk Taksiran Jam kerja mesin

Contoh :

Taksiran Biaya Listrik selama 1 Produk : Rp. 3,910 Taksiran jam kerja mesin : 270 Jam Taksiran jumlah jam kerja mesin / produksi : 1098 Jam Tarif sebesar :

(270 jam : 1098 jam) X Rp. 3.910 = Rp 961 2. Jumlah pegawai

Contoh :

Taksiran Biaya Tenaga Kerja selama 1 Produksi : Rp.853.333 Taksiran jumlah pegawai : 2 orang Taksiran total jumlah pegawai / produksi : 52 orang Tarif sebesar :

(2 orang : 52 orang) X Rp. 853.333 = Rp 32.821 3. Luas Tempat

Contoh :

Taksiran Biaya Penyusutan Gedung / Produksi : Rp.6.944 Taksiran luas tempat : 12 M2 Taksiran total luas tempat / produksi : 77 M2 Tarif sebesar :

(12 M2 : 77 M2 ) X Rp. 6.944 = Rp 1.082

Taksiran total jumlah pegawai X Biaya Tenaga kerja

Taksiran Luas tempat

c. Menghitung tarif biaya overhead pabrik

Berikut diberikan penjelasan untuk setiap dasar perhitungan biaya overhead pabrik :

1. Biaya Bahan Baku Penolong

2. Biaya Tenaga Kerja Tidak Langsung

3. Biaya Pembuatan Pola

Biaya pembuatan pola Rp. 50.000 4. Biaya Pengiriman Barang Jadi

Biaya Pengirman Rp. 230.000

Penulis menggunakan history Biaya Pengiriman dikarenakan biaya pengiriman muncul setelah produk terjual atau setelah ada pemesanan produk 5. Biaya Pemeliharaan gudang

Diketahui :

a. Harga Sewa gudang 1 tahun : Rp. 5.000.000 b. Lama kerja suatu produk : 30 hari

Jadi biaya pemeliharaan gudang / hari Rp. 416.667 / 30 hari = Rp. 13.889 Taksiran Biaya Overhead pabrik

Taksiran Biaya Bahan Baku yang dipakai

= biaya BB dipakai

Taksiran Biaya Overhead pabrik

Taksiran Biaya Tenaga Kerja Langsung

= biaya TKL

1 tahun (12 bulan) = Biaya Sewa Gudang

1 tahun (12 bulan) Rp. 5.000.000

Biaya Listrik

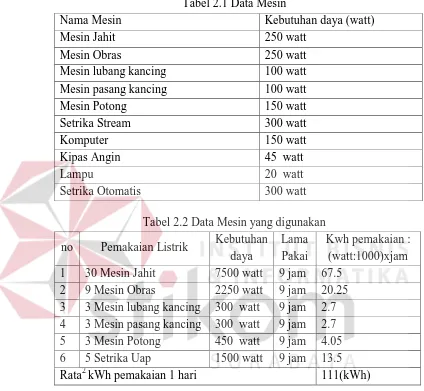

Daftar mesin disajikan dalam tabel berikut :

Tabel 2.1 Data Mesin

Nama Mesin Kebutuhan daya (watt)

Mesin Jahit 250 watt

Mesin Obras 250 watt

Mesin lubang kancing 100 watt Mesin pasang kancing 100 watt

Mesin Potong 150 watt

Setrika Stream 300 watt

Komputer 150 watt

Kipas Angin 45 watt

Lampu 20 watt

Setrika Otomatis 300 watt

Tabel 2.2 Data Mesin yang digunakan no Pemakaian Listrik Kebutuhan

daya

PT Ramli termasuk dalam Golongan Tarif R-1 dengan daya 2200 VA:

Tabel 2.3 Golongan Tarif Listrik

Gol Tarif Daya Blok Biaya Beban

- Biaya beban :

(2200 : 1000) X Rp. 30.200 - Biaya Pemakaian :

Blok 0-20 kwh (20 kwh X Rp. 390) = Rp. 7.800 Blok > 20-60 kwh (40 kwh X Rp. 445) = Rp. 17.800 Blok > 60 kwh (111 – 60 X 495) = Rp. 25.245 Total : Rp. 50.845

- Biaya Beban + Biaya Pemakaian = Rp. 117.285 Jadi Biaya listrik Rp. 117.285 / 30 hari = Rp. 3.910 6. Biaya Penyusutan gedung

Perhitungan Penyusutan menggunakan Metode Garis Lurus (Straight Line Method), karena beban penyusutan sama setiap tahun, nilai aktivanya tetap mengalami penurunan nilai dengan berlalunya waktu dan pola biaya pemeliharaan relatif konstan setiap tahunnya.

Diketahui :

a. Harga perolehan = Rp. 75.000.000 b. Nilai residu = Rp. 50.000.000 c. Umur = 10 Tahun

Jadi biaya penyusutan gedung Rp. 2.500.000 / 1500 produk = Rp. 1.666 100 %

Umur

X ( Harga perolehan – Nilai Residu) Rumus :

100 % 10 Tahun

7. Biaya Penyusutan Mesin

Perhitungan penyusutan mesin ini menggunakan metode unit produksi karena umur kegunaan aktiva ditaksir dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung dengan dasar satuan hasil produksi, sehingga penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi hasil produksi. Penyusutan dihitung sebagai berikut:

Tabel 2.4 Data Mesin yang dipakai produksi

Jenis Mesin Harga Umur Kapasitas

Produksi Nilai Residu Jahit Rp1.200.000 4 tahun (48 bln) 72.000 / ptg Rp300.000 Obras Rp2.200.000 3 tahun (36 bln) 54.000 / ptg Rp300.000 Lubang Kancing Rp3.500.000 4 tahun (60 bln) 72.000 / ptg Rp350.000 Pasang Kancing Rp3.500.000 4 tahun (60 bln) 72.000 / ptg Rp350.000 Potong Rp1.450.000 4 tahun (48 bln) 72.000 / ptg Rp250.000 Setrika Stream Rp3.400.000 3 tahun (36 bln) 54.000 / ptg Rp1.500.000

Tabel 2.5 Perhitungan Biaya Mesin Produksi

Jenis Mesin

Mesin Jahit 30 Rp18,750 Rp562,500

Mesin Obras 9 Rp52,778 Rp475,000

Mesin Lubang Kancing 3 Rp65,625 Rp196,875

Mesin Pasang Kancing 3 Rp65,625 Rp196,875

Mesin Potong 3 Rp25,000 Rp75,000

Setrika Stream (uap) 5 Rp52,778 Rp263,889

Total Rp1,770,139

Tabel 2.6 Perhitungan Biaya Mesin Komputer

Jenis Mesin Harga Perolehan Umur Nilai Residu Perhitungan Komputer Rp7,000,000 12 bln Rp1,000,000 Rp500.000

Produksi Kapasitas Produksi

X ( Harga perolehan – Nilai Residu) Rumus

Jadi Total biaya listrik Rp. 2.270.139

2.6Biaya Tenaga Kerja

Menurut Mulyadi (2009), Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah sebuah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut. Penggolongan kegiatan tenaga kerja dapat dilakukan penggolongan menurut fungsi pokok dala organisasi perusahaan, penggolongan menurut kegiatan departemen atau bagian dalam perusahaan.

2.6.1 Penggolongan menurut fungsi pokok dalam organisasi perusahaan Produksi, pemasaran dan administrasi pembagian ini bertujuan untuk membedakan biaya tenaga kerja yang merupakan unsur harga pokok produk dari biaya tenaga kerja nonpabrik yang bukan merupakan unsur harga pokok produk, melainkan unsur biaya usaha. Berikut ini diberikan beberapa contoh biaya tenaga kerja yang termasuk dalam tiap golongan tersebut, penggolongan menurut hubungan produk :

a. Biaya tenaga kerja produksi meliputi : gaji karyawan pabrik, biaya kesejahteraan karyawan dan upah lembur karyawan. Pada perusahaan ini yang

Harga perolehan – nilai residu Umur ekonimis

Rumus

Rp. 7.000.000 – Rp. 1.000.000 12 Bulan

termasuk biaya tenaga kerja produksi hanya gaji karyawan pabrik, untuk biaya kesejahtraan pabrik dan upah lembur masih belum ada.

b. Biaya tenaga kerja pemasaran meliputi : upah karyawan pemasaran, biaya kesejahtraan karyawan pemasaran, biaya komisi pramuniaga, sopir perusahaan. Pada perusahaan ini yang termasuk biaya tenaga kerja pemasaran yaitu : biaya komisi pramuniaga dan sopir perusahaan,

c. Biaya tenaga kerja administrasi dan umum: pada perusahaan ini biaya tenaga kerja administrasi adalah gaji karyawan bagian administrasi.

2.6.2 Penggolongan menurut kegiatan departemen atau bagian dalam perusahaan.

Dalam suatu perusahaan yang terdiri dari beberapa bagian, biaya tenaga kerja digolongkan sesuai departemen tersebut. Contohnya, biaya tenaga kerja bagian Penjahit, bagian administrasi, bagian pemotongan, bagian finishing atau peneyelesaian dan lain-lain, Penggolongan semacam ini dilakukan untuk memudahkan pengendalian terhadap biaya tenaga kerja dalam tiap bagian yang dibentuk dan yang bertanggung jawab adalah masing-masing kepala bagian.

2.6.3 Penggolongan menurut hubungan produk

biaya produksi. Tenaga kerja yang jasanya tidak secara langsung dapat diproses secara langsung pada produk disebut tenaga kerja tidak langsung. Upah tenaga kerja tidak langsung disebut dengan biaya tenaga kerja tidak langsung dan merupakan unsur biaya overhead pabrik. Upah tenaga kerja tidak langsung dibebankan pada produk tidak secara langsung, tetapi melalui tarif biaya overhead pabrik.

Cara perhitungan gaji dan upah karyawan dalam perusahaan adalah mengalikan tarif upah dengan jam kerja karyawan. Dengan demikian, untuk menentukan tarif upah seorang karyawan yang diperlukan data jumlah jam kerjanya selama periode waktu tertentu.

2.7Biaya bahan Baku

Menurut Mulyadi (2009), Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor atau dari pengolahan sendiri. Di dalam memperoleh bahah baku, perusahaan tidak hanya mengeluarkan sejumlah harga beli bahan baku saja, tetapi juga mengeluarkan biaya-biaya pembelian, pergudangan dan biaya perolehan lainya.

Harga pokok bahan baku terdiri dari harga beli (harga yang tercantum dalam faktur pembelian) ditambah dengan biaya-biaya pembelian dan biaya-biaya yang dikeluarkan untuk menyiapkan bahan baku tersebut dalam keadaan siap diolah.

biaya yang sulit diperhitungkan didalam praktek. Pada umumnya harga pokok bahan baku hanya dicatat sebagai harga beli menurut faktur dari pemasok. Hal ini dilakukan karena pembagian biaya pembelian kepada masing-masing jenis bahan baku dalam faktur seringkali memerlukan biaya akuntansi yang mungkin lebih besar bila dibandingkan dengan manfaat ketelitian perhitungan harga pokok yang diperoleh sebagai akibatnya, Biaya-biaya yang dikeluarkan untuk memperoleh bahan baku dan untuk menjadikan bahan baku siap diolah, pada umumnya di perhitungkan sebagai unsur biaya overhead pabrik.

Dalam perioede akuntansi seringkali terjadi fluktuasi harga, maka harga beli bahan baku juga berbeda dari pembelian yang satu dengan pembelian yang lain. Oleh karena itu persediaan bahan baku yang ada digudang mempunyai harga pokok per satuan yang berbeda-beda, meskipun jenisnya sama.

2.8Metode Activity Based Costing

Indonesia yang telah mengimplemntasikanya dengan berhasil yaitu mampu memanfaatkan informasi yang dihasilkan ABC system dalam pengurangan biaya.

Konsep tentang ABC system berubah sesuai dengan perkembangan implementasi ABC system itu sendiri. Pada awal perkembanganya, ABC system dipakai sebagai alat untuk memperbaiki akurasi perhitungan kos produk. Biaya overhead pabrik merupakan lingkup yang dicakup oleb ABC system pada waktu itu. Namun pada tingkat perkembanganya terkini, ABC system tidak lagi terbatas pada akuntansi biaya yang berfokus ke perhitungan kos produk. ABC system telah

berkembang sedemikian rupa sehingga menjadi “cara baru dalam melaksanakan

bisnis.” Agar memperoleh konsep yang tepat tentang ABC system.

ABC system didesain untuk berbagai jenis organisasi dan menggunakan aktivitas sebagai basis untuk mengukur, mengklasifikasikan, mencatat, dan menyediakan data biaya. Oleh karena aktivitas dalam perusahaan tidak hanya terdapat ditahap produksi, namum juga terdapat di tahap lain dalam pembuatan produk, seperti tahap desain dan pengembangan, dukungan intern, pemasaran, distribusi, dan tahap purna jual, maka ABC system mencakup biaya yang terjadi di seluruh tahap pembuatan produk. ABC system berfokus ke pengurangan biaya, dan tidak hanya terhadap biaya yang terjadi ditahap produksi, namun mencakup biaya diseluruh tahap pembuatan produk, sejak tahap desain dan pengembangan sampai dengan tahap purna jual.

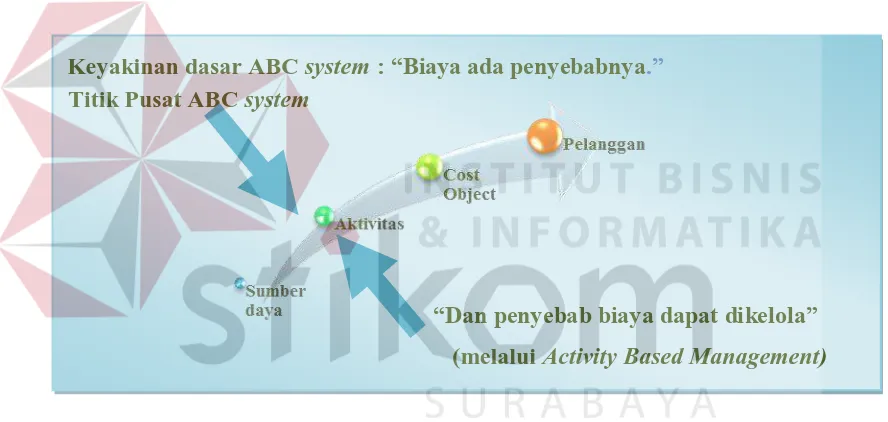

Ada dua keyakinan dasar yang melandasi ABC system :

penyebab timbulnya biaya akan menempatkan personel perusahaan pada posisi dapat mempengaruhi biaya. ABC system

2. The Causes of Cost can be Managed. Penyebab terjadinya biaya (yaitu

aktivitas) dapat dikelola. Melalui pengelolaan terhadap aktivitas yang menjadi penyebab terjadinya biaya, personel perusahaan dapat mempengaruhi biaya.

Pengelolaan terhadap aktivitas memerlukan berbagai informasi tentang aktivitas. Dua keyakinan dasar yang melandasi ABC system tersebut dilukiskan lebih jelas pada gambar 2.4:

Gambar 2.4 Falsafah yang melandasi ABC system

Activity based costing system adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personal dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas. ABC didesain dengan keyakinan dasar bahwa biaya hanya dapat dikurangi secara signifikan melalui pengelolaan aktivitas ditujukan untuk mengarahkan seluruh aktivitas organisasi ke penyediaan produk / jasa bagi kepentingan pemuasan kebutuhan pelanggan.

Keyakinan dasar ABC system : “Biaya ada penyebabnya.”

“Dan penyebab biaya dapat dikelola”

Menurut Mursyidi (2010), Tahap-Tahap Prosedur pembebanan biaya sistem ABC melalui dua tahap kegiatan:

A.Tahap Pertama

Pengumpulan biaya dalam cost pool yang memiliki aktifitas yang sejenis atau homogen, terdiri dari 4 langkah :

1. Mengidentifikasi aktivitas atau kegiatan.

Mengetahui aktivitas-aktivitas apa saja yang terjadi pada proses produksi di PT.Ramli eksekutif.

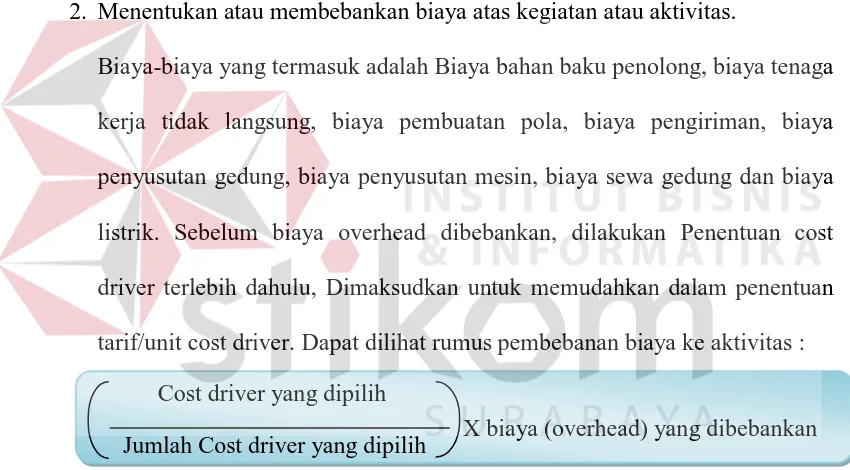

2. Menentukan atau membebankan biaya atas kegiatan atau aktivitas.

Biaya-biaya yang termasuk adalah Biaya bahan baku penolong, biaya tenaga kerja tidak langsung, biaya pembuatan pola, biaya pengiriman, biaya penyusutan gedung, biaya penyusutan mesin, biaya sewa gedung dan biaya listrik. Sebelum biaya overhead dibebankan, dilakukan Penentuan cost driver terlebih dahulu, Dimaksudkan untuk memudahkan dalam penentuan tarif/unit cost driver. Dapat dilihat rumus pembebanan biaya ke aktivitas :

Gambar 2.5 Rumus Pembebanan Biaya ke Aktivitas

3. Mengelompokkan aktivitas-aktivitas yang memiliki karakteristik yang sejenis. Pada langkah ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori, Level tersebut dapat dijelaskan sebagai berikut:

a. Aktivitas Berlevel Unit (Unit Level Activities)

Aktivitas ini dilakukan untuk setiap unit produksi. Biaya aktivitas berlevel unit bersifat proporsional dengan jumlah unit produksi. Sebagai

Cost driver yang dipilih

contoh, menyediakan tenaga untuk menjalankan peralatan, karena tenaga tersebut cenderung dikonsumsi secara proporsional dengan jumlah unit yang diproduksi.

b. Aktivitas Berlevel Batch (Batch Level Activities)

Aktivitas dilakukan setiap batch diproses, tanpa memperhatikan berapa unit yang ada pada batch tersebut. Misalnya, pekerjaan seperti membuat order produksi dan pengaturan pengiriman konsumen adalah aktivitas berlevel batch.

c. Aktivitas Berlevel Produk (Product Level Activities)

Aktivitas berlevel produk berkaitan dengan produk spesifik dan biasanya dikerjakan tanpa memperhatikan berapa batch atau unit yang diproduksi atau dijual. Sebagai contoh merancang produk atau mengiklankan produk.

d. Aktivitas Berlevel Fasilitas (Facility level activities)

Aktivitas berlevel fasilitas adalah aktivitas yang menopang proses operasi perusahaan namun banyak sedikitnya aktivitas ini tidak berhubungan dengan volume. Aktivitas ini dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Kategori ini termasuk aktivitas seperti kebersihan kantor, penyediaan jaringan komputer dan sebagainya. 4. Menghitung tarif untuk masing kelompok

Tarif biaya overhead yang dihitung untuk suatu aktivitas. Tarif/unit overhead dapat dihitung dengan rumus sbb:

Gambar 2.6 Rumus Tarif Cost Driver Unit Level +

B.Tahap Kedua

1. Proses perhitungan biaya overhead yang dibebankan.

Pembebanan biaya overhead dari setiap aktivitas dapat dihitung dengan rumus sebagai berikut:

Gambar 2.7 Rumus Pembebanan Biaya Overhead

2. Proses Perhitungan Harga Pokok Produksi, setelah proses perhitungan biaya overhead yang dibebankan selesai maka akan dilakukan proses perhitungan HPP, yaitu dengan cara menambahkan biaya bahan baku utama, biaya tenaga kerja langsung dan hasil biaya overhead yang dibebankan.

Menurut Mulyadi (2007). Keunggulan Metode ABC system terletak pada kemampuanya untuk menyediakan informasi yang berkaitan dengan aktivitas. Dengan informasi lengkap mengenai aktivitas, personel perusahaan menjadi berdaya untuk merencanakan target pengurangan biaya dan mengimplementasikan secara efektif rencananya tersebut. Pengurangan biaya hanya diwujudkan melalui pengurangan timbulnya biaya yaitu aktifitas. Dengan memanfaatkan informasi lengkap tentang aktivitas, personel perusahaan akan mampu melaksanakan pengelolaan terhadap aktivitas.

2.9Metode Activity Based Management 2.9.1 Definisi Activity Based Management

Menurut Supriyono (1999), ABM adalah suatu disiplin (sistem yang luas dan terintegrasi) yang memusatkan perhatian manajemen pada aktivitas-aktivitas

dengan tujuan untuk meningkatkan nilai yang diterima oleh konsumen dan laba yang diperoleh dari penyediaan nilai tersebut.

Menurut Tunggal (1995), Activity Based Management menggunakan informasi yang disajikan Activity Based Costing dalam berbagai analisis yang di desain untuk menghasilkan perbaikan yang berkesinambungan.

Menurut Hansen dan Mowen (2009), ABM sebagai pendekatan terpadu dan menyeluruh yang membuat perhatian manajemen berpusat pada aktivitas yang dilakukan, dengan tujuan meningkatkan nilai pelanggan dan laba yang diperoleh karena memberikan nilai tersebut.

Dari definisi-definisi yang dikemukakan diatas, dapat disimpulkan bahwa Activity Based Management adalah suatu sistem yang terintegrasi dan menyeluruh yang memusatkan perhatian manajemen pada aktivitas-aktivitas yang dilakukan untuk meningkatkan customer value dan profitabilitas organisasi.

2.9.2 Tujuan ABM

Menurut Supriyono (1999), Tujuan ABM adalah untuk meningkatkan nilai produk atau jasa yang diserahkan pada para konsumen, dan oleh karena itu, dapat digunakan untuk mencapai laba ekstra dengan menyediakan nilai tambah bagi konsumen.

2.9.3 Manfaat dan Keunggulan ABM

Menurut Supriyono (1999), Manfaat ABM adalah sebagai berikut:

2. Menentukan biaya-biaya profitabilitas yang “benar” (“true”) untuk setiap tipe produk dan jasa.

3. Mengidentifikasi aktivitas-aktivitas (faktor-faktor yang mendrive biaya-biaya) dan mengendalikannya.

4. Mengelompokkan aktivitas-aktivitas bernilai tambah dan tidak bernilai tambah.

5. Mengefisiensikan aktivitas bernilai tambah dan mengeliminasi aktivitas-aktivitas tidak bernilai tambah.

6. Menjamin bahwa pembuatan keputusan, perencanaan, dan pengendalian didasarkan pada isu-isu bisnis yang luas dan tidak semata berdasar informasi keuangan.

7. Menilai penciptaan rangkaian nilai tambah (value added chain) untuk memenuhi kebutuhan dan kepuasan konsumen.

Menurut Blocher (2000), Keunggulan utama ABM adalah :

1. ABM mengukur efektivitas proses dan aktivitas bisnis kunci dan mengidentifikasi bagaimana proses dan aktivitas tersebut bisa diperbaiki untuk menurunkan biaya dan meningkatkan nilai (value) bagi pelanggan.

2. ABM memperbaiki fokus manajemen dengan cara mengalokasikan sumber daya untuk menilai tambah aktivitas kunci, pelanggan kunci, produk kunci, dan metode untuk mempertahankan keunggulan kompetitif perusahaan.

2.9.4 Langkah-langhkah Activity Based Management

1. Penentuan standar produksi

Proses penentuan standar produksi merupakan proses input standar produksi produk. Proses ini meliputi proses input standar bahan baku, proses input standar tenaga kerja utama dan input standar aktivitas. Proses ini gunakan dalam menghitung kebutuhan produksi berdasarkan standar perusahaan. 2. Identifikasi aktivitas bernilai tambah dan tidak bernilai tambah

Setelah melakukan identifikasi maka dilakukan proses pengelompokan aktivitas yang memiki nilai tambah terhadap proses produksi produk dan aktivitas yang tidak memiliki nilai tambah. Kemudian aktivitas yang tidak memiliki nilai tambah akan di proses untuk dilaporkan ke manajemen sebagai biaya yang tidak memiliki value added terhadap produk. Sehingga dapat dilakukan proses pengurangan biaya.

3. Melakukan pengukuran kinerja

Proses ini merupakan proses hasil evaluasi dari proses sebelumnya. yaitu membandingkan antara data produksi yang telah derencanakan sebelum produksi dengan hasil dari kebutuhan produksi yang telah dilakukan. Sehingga dari proses ini dapat diketahui berapa kebutuhan pada setiap proses.

4. Melaporkan biaya tidak bernilai tambah

2.9.5 Dimensi Activity Based Management

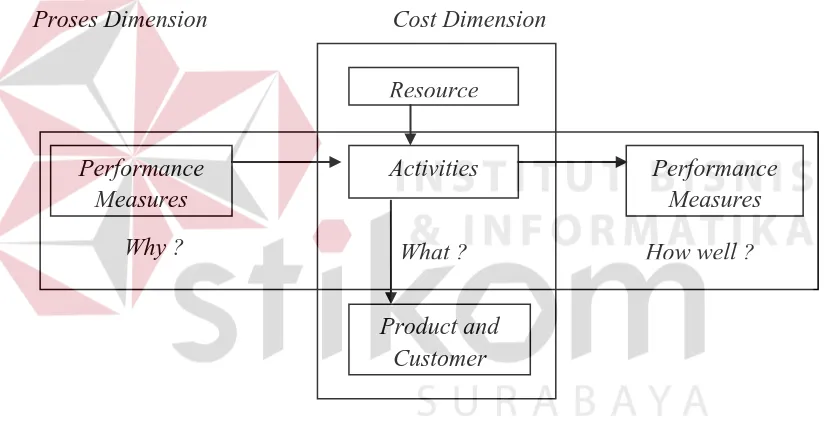

Model ABM dibentuk dari duan analisis, yang menurut Hansen dan Mowen (2009), konsep dari manajemen berdasarkan aktivitas dinyatakan memiliki dua dimensi dan uraian sebagai berikut:

a. Dimensi biaya (cost dimension)

Memberikan informasi biaya mengenai sumber daya, aktivitas, produk, dan pelanggan (serta biaya-biaya lain yang diperlukan), dimana biaya-biaya sumber daya dapat ditelusuri ke aktivitas-aktivitas dan kemudian biaya aktivitas dibebankan ke pelanggan. Dengan demikian dimensi ini merefleksikan kebutuhan untuk membagi sumber daya biaya (cost of resources) terhadap aktivitas dan biaya aktivitas (cost of activity) terhadap obyek biaya (cost object), seperti pelanggan dan produk agar dapat menganalisis kebutuhan kitikal. Keputusan tersebut termask penetapan harga, pengadaan produk, dan penetapan prioritas untuk usaha perbaikan.

b. Dimensi proses (process dimension)

membantu manajemen dalam mengidentifikasi kesempatan perbaikan dan cara-cara melakukan perbaikan. Dimensi inilah membuat manajer mampu untuk terlibat dan menilai perbaikan yang berkelanjutan. Untuk memahami bagaimana dimensi proses berhubungan dengan dunia perbaikan yang berkelanjutan, perlu adanya pemahaman yang lebih eksplisit tentang analisis nilai proses.

Model Activity Based Management dua dimensi secara umum seperti pada gambar 2.8

Proses Dimension Cost Dimension

Gambar 2.8 Model Activity Based Management Dua Dimensi

2.10 Cost Reduction

Analisis aktivitas (Activity Analysis) merupakan kunci untuk mencapai tujuan pengurangan biaya (cost reduction). Analisis aktivitas dapat mengurangi biaya dengan tiga cara:

Resource

Activities

What ?

Performance Measures How well ? Performance

Measures Why ?

1. Seleksi aktivitas (activity selection)

Seleksi aktivitas atau sering disebut analisa aktivitas ini merupakan proses penyeleksian atau pemisahan berdasarkan nilai atau grade minimal dari setiap aktivitas. Dengan mengacu pada grade yang ada pada table aktivitas maka dapat dilakukan perubahan dalam pemakaian aktivitas yang nantinya akan menghasilkan cost reduction.

2. Pembagian aktivitas (activity sharing)

Setelah proses seleksi aktivitas, maka dilakukan proses pembagian aktivitas berdasarkan aktivitas yang bernilai tambah ataupun yang tidak bernilai tambah. Proses ini mengacu pada proses analisa aktivitas yang melihat grade pada table aktivitas. Sehingga dapat diketahui aktivitas mana yang memiliki nilai tambah atau tidak dan akan dilakukan eliminasi aktivitas.

3. Eliminasi aktivitas (activity elimination)

Proses eliminasi aktivitas merupakan proses terakir setelah proses analisis dan pengelompokan aktivitas. Proses ini bertujuan untuk menghapus aktivitas dan menghasilkan cost reduction pada akhir proses yang digunakan untuk HPP yang baru.

Bagian ini akan membahas mengenai pengertian cost reduction dan pelaksanaan cost reduction.

2.10.1 Pengertian Cost Reduction

Menurut Shilinglaw dan Mc. Gahran (1999), cost reduction dinyatakan

sebagai berikut “… cost reduction is the set of activities that are designed to

Dengan kata lain berarti, cost reduction merupakan serangkaian aktivitas-aktivitas yang didesain untuk merubah metoe operasi sehingga dapat mencapai standart biaya yang lebih rendah.

Pengurangan biaya dapat dilakukan selama rangkaian aktivitas-aktivitas operasional perusahaan. Dengan demikian perlu dikaji kembali aktivitas-aktivitas apa saja yang perlu diubah atau bahkan dihilangkan sehingga dapat menunjang program pengurangan biaya yang sesuai dengan metode-metode operasi perusahaan dan penetapan standar biaya yang rendah. Pengurangan biaya per unit perlu dihasilkan dari eliminasi pemborosan dan sumber daya yang tidak perlu yang digunakan dari proses desain hingga distribusi produk dan jasa.

2.10.2 Pelaksanaan Cost Reduction

Sasaran dari terciptanya cost reduction dapat dilakukan dengan program perbaikan secara terus menerus (continous improvement), dimana situasi dan kondisi persaingan yang ketat diperusahaan sejenis yang lain menutup setiap perusahaan untuk selalu tepat waktu dalam mengirimkan produk-produk kebutuhan konsumen dan pengiriman produk tersebut dan konsumen juga harus dapat dilakukan dengan biaya yang serendah mungkin. Dengan demikian, setiap perusahaan yang ingin memenangkan persaingan harus selalu berusaha dalam pelaksanaan perbaikan biaya melalui cost reduction tersebut.

2.11 Microsoft Visual Basic .NET

alat ini, para programmer dapat membangun aplikasi Windows Forms, Aplikasi web berbasis ASP.NET, dan juga aplikasi command-line.

Alat ini dapat diperoleh secara terpisah dari beberapa produk lainnya (seperti Microsoft Visual C++, Visual C#, atau Visual J#), atau juga dapat diperoleh secara terpadu dalam Microsoft Visual Studio .NET. Bahasa Visual Basic .NET sendiri menganut paradigma bahasa pemrograman berorientasi objek yang dapat dilihat sebagai evolusi dari Microsoft Visual Basic versi sebelumnya yang diimplementasikan di atas .NET Framework. Peluncurannya mengundang kontroversi, mengingat banyak sekali perubahan yang dilakukan oleh Microsoft, dan versi baru ini tidak kompatibel dengan versi terdahulu.

43

Untuk memperoleh model aplikasi yang diharapakan, maka perlu dibuat suatu metode penelitian dalam membuat aplikasi analisis biaya dengan menggunakan metode Activity Based Management. Tahapan metode penelitian ini berupa langkah-langkah atau tahapan yang harus dilalui dalam meyelesaikan tugas akhir ini.

3.1Analisa Masalah

PT. Ramli adalah perusahaan yang bergerak dalam industri garmen, dimana produk yang dihasilkan adalah baju muslim mulai dari anak anak sampai orang dewasa dengan berbagai macam tipe dan model. Dalam hal ini PT. Ramli mengalami persaingan bisnis yang sangat ketat dengan competitor yang bergerak dalam dunia bisnis yang sama.

customer sehingga produk yang dihasilkan dapat bersaing dalam pasar jual beli terhadap produk dari para pesaing yang terutama adalah produk dari luar negeri.

Persaingan harga yang kopetitif akibat banyaknya para pesaing membuat manajemen harus bisa memanajemen kebutuhan dari produksi dari produk yang dihasilkan, agar produk yang dihasilkan dapat memiliki harga yang kompetitif dengan produk yang lain namun tidak mengurangi kualitas dari produk, serta yang terpenting dalam melakukan pengurangan harga jual ini manajemen tidak mengurangi laba dari perusahaan atau bahkan sebaliknya dengan proses analisa ini, manajemen dapat meningkatkan kualitas dari produk yang dihasilkan namun tidak menaikkan harga jual dari produk tersebut. Agar produk yang dihasilkan oleh perusahaan tidak kalah dari segi kualitas dan harga, karena banyak produk lain terutama dari luar negeri yang memberikan persaingan harga yang sangat kompetitif atau bahkan kualitas yang bagus yang nantinya membuat customer beralih ke produk lain. Dalam permasalahan ini cara untuk memanajemen kebutuhan dari produksi adalah dengan menganalisa dan mengestimasi kebutuhan sumber daya dan biaya yang terjadi dalam proses produksi, mulai dari kebutuhan bahan baku, tenaga kerja, sampai ke dalam aktivitas yang terjadi dalam proses produksi tersebut.

memiliki harga jual yang kompetitif terhadap produk lain dari competitor bisnis persahaan.

Cara untuk melakukan proses estimasi biaya adalah dengan menggunakan data output dari proses perhitungan harga prokok produksi dengan metode Activity Based Costing yang terdiri dari rincian biaya produksi dan mengolah data tersebut dengan menggunakan metode Activity Based Management untuk melakukan analisa dan estimasi terhadap biaya dan kebutuhan sumber daya dari produksi. Dengan proses tersebut manajemen akan mendapatkan laporan berupa rincian kebutuhan sumber daya dan biaya bahan baku, rincian kebutuhan sumber daya dan biaya peraktivitas yang value added dan non value added . Setelah mendapatkan laporan tersebut manajemen dapat mengelola dan mengurangi biaya produksi sehingga mengalami pengurangan biaya terhadap harga jual produk yang dihasilkan.

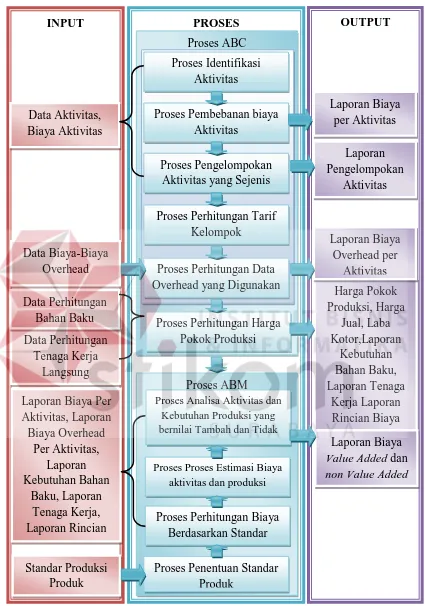

Gambar 3.1 Blok Diagram Sistem Informasi Harga Pokok Produksi

INPUT PROSES

Proses Analisa Aktivitas dan Kebutuhan Produksi yang bernilai Tambah dan Tidak

Dalam melakukan pemodelan sistem analisa biaya, pada dasarnya melakukan analisis terhadap input, proses, dan output. Berikut ini merupakan penjelasan dari input, proses, dan output berdasarkan Blok Diagram diatas.

Dalam Proses pemodelan sistem terdapat dua proses utama, yaitu proses perhitungan biaya berdasarkan metode Activity Based Costing (Proses ABC). Proses tersebut merupakan tahapan proses dalam menentukan harga pokok produksi sebuah produk dan proses yang ke dua yaitu analisa biaya dengan menggunakan metode Activity Based Management (Proses ABM). Proses ABM merupakan tahapan dalam menganalisa dan menentukan value atau non value added dari kebutuhan suatu produk.

3.1.1 Proses Activity Based Costing (ABC)

Proses ABC merupakan proses perhitungan harga pokok produksi menggunakan metode Acivity Based Costing.

A. Input

Pada proses penentuan harga pokok produksi yang menggunakan metode Activity Based Costing melibatkan beberapa inputan sebagai sumber data, antara lain:

1. Data Aktivitas dan Data Biaya per Aktivitas merupakan data yang berisikan tentang aktivitas yang di butuhkan dalam biaya porduksi serta setiap biaya yang terjadi pada setiap aktivitas produksi.

3. Data Perhitungan Bahan Baku merupakan data dari hasil perhitungan kebutuhan biaya bahan baku dan besar biaya bahan baku terhadap proses produksi.

4. Data perhitungan biaya tenaga kerja langsung merupakan rincian dari kebutuhan tenaga kerja dari proses produksi yang terdiri dari tenaga kerja berdasarkan posisi karyawan dan berapa besar gaji dari pegawai tersebut. B. Proses

Pada proses penentuan harga pokok produksi yang menggunakan metode Activity Based Costing melibatkan beberapa proses, antara lain:

1. Proses identifikasi aktivitas

Dalam proses ini bertujuan untuk mentahui aktivitas yang terjadi pada proses produksi di PT Ramli Eksekutif, dimana inputan yang dibutuhakan adalah data aktivitas yang berhubungan dengan proses produksi. Aktivitas yang termasuk adalah pembelian bahan baku, pemeriksaan bahan baku, penanganan bahan baku, pembuatan pola, penyusunan bahan baku, pemotongan bahan baku, sortir bahan baku, penjahitan, pengobrasan, pelubangan dan pemasangan kancing, penyelesaian, penanganan produk jadi, pengiriman produk, setup mesin, pemeliharaan.

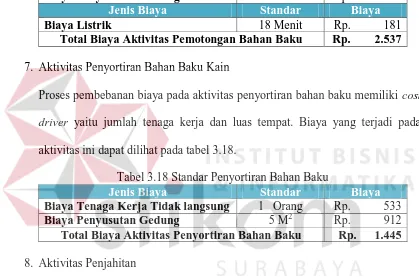

2. Proses Pembebanan Biaya ke Aktivitas