Lampiran Riwayat Hidup

CURRICULUM VITAE Data Diri

Nama Lengkap : Gita Kania Mutiara

Tempat, Tanggal Lahir : Serang, 06 April 1991

Jenis Kelamin : Wanita

Persaudaraan : 3 dari 3

Agama : Islam

Kebangsaan : Indonesia

Alamat Rumah : Jl. Adikara IV No. 26 Blok A RT 02/08 Perumnas Ciracas Serang

No. Telepon/ HP : 081807224036

PENGARUH MASA PERIKATAN AUDIT(TENURE)DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT

(Survey pada Kantor Akuntan Publik di Bandung)

The Influence Of Audit Engagement Period (tenure) and Auditor Independence To Audit Quality

(Survey in public accounting firm in Bandung)

SKRIPSI

Diajukan untuk memenuhi salah salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

Dibawah Bimbingan Wati Aris Astuti, SE.,M.Si Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

DISUSUN OLEH :

Gita Kania Mutiara 21109125

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena berkah, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Masa Perikatan Audit (tenure) dan Independensi Auditor terhadap Kualitas Audit”.

Dengan keterbatasan ilmu dan pengetahuan yang dimiliki oleh penulis, maka penulis membutuhkan peran serta dari pihak lain dalam proses penyelesaian laporan usulan penelitian ini. Oleh karena itu ijinkanlah penulis untuk menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Dr. Ir Eddy Suryanto Sugoto, S.,M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Dwi Kartini, SE.,Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.si.,Ak selaku Ketua Jurusan Program Studi Akuntansi. 4. Wati Aris Astuti, SE.,M.Si selaku Sekretaris Jurusan, dosen wali dan

pembimbing penulis yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Laporan Skripsi.

iv

6. Terima kasih kepada orang tua yang dengan tulus selalu mendo’akan, memberi dorongan moril dan materil, masukan, perhatian, dukungan sepenuhnya, dan kasih sayang tidak ternilai dan tanpa batas yang telah kalian berikan.

7. Aa, Teteh, Teh Dewi, Kekey dan keluarga yang selalu memberikan semangat kepada penulis untuk menyelesaikan Laporan Skripsi.

8. Reddy Handani yang selalu mengingatkan, memberikan semangat dan banyak membantu dalam proses pengerjaan Laporan Skripsi.

9. Sahabat tercinta yang selalu memberikan semangat kepada penulis Afni, Findy, Mei, Amel, Arip, Dz, Janet, Isvi, Ivie, Supirman terimakasih kalian menjadi yang terbaik.

10.Teman–teman FE UNIKOM 2009, khususnya teman-teman AK3 terimakasih atas kekompakannya selama empat tahun ini.

Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi para pembaca. Semoga dengan telah diselesaikannya skripsi ini, bisa membantu penulis dalam menambah wawasan tentang penelitian dan menjadi lebih baik dalam penulisan penelitian berikutnya.

Bandung, Februari 2014

v

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktis ... 6

1.4.2 Kegunaan Akademis ... 7

vi

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

2.1.1 Audit ... 11

2.1.1.1 Pengertian Audit ... 11

2.1.1.2 Jenis Audit ... 12

2.1.2 Masa Perikatan Audit (Tenure) ... 14

2.1.2.1 Pengertian Masa Perikatan Audit (Tenure) ... 14

2.1.2.2 Faktor-faktor Masa Perikatan Audit (Tenure) ... 15

2.1.3 Independensi Auditor ... 16

2.1.3.1 Pengertian Independensi Auditor ... 16

2.1.3.2 Faktor-faktor yang Independensi Auditor ... 17

2.1.4 Kualitas Audit ... 19

2.1.4.1 Pengertian Kualitas Audit ... 19

2.1.4.2 Komponen Kualitas Audit ... 20

2.2 Hasil Penelitian Sebelumnya ... 26

2.3 Kerangka Pemikiran ... 27

2.4 Teori Penghubung ... 29

2.4.1 Hubungan Independensi Auditor terhadap Kualitas Audit . 29 2.4.2 Hubungan Independensi Auditor terhadap Kualitas Audit .. 31

vii

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 33

3.2 Metode Penelitian ... 34

3.2.1 Desain Penelitian ... 35

3.3 Operasionalisasi Variabel ... 39

3.4 Sumber Data ... 44

3.5 Alat Ukur Penelitian ... 45

3.5.1 Uji Validitas ... 45

3.5.2 Uji Realibilitas ... 47

3.5.3 Uji MSI ... 49

3.6 Populasi dan Penarikan Sampel ... 50

3.7 Metode Pengumpulan Data ... 54

3.8 Metode Pengujian Data ... 55

3.8.1 Metode Analisis ... 55

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 68

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 68

4.1.1.1 Sejarah Kantor Akuntan Publik ... 69

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 72

4.1.1.3 Uraian Tugas Kantor Akuntan Publik ... 73

4.1.1.4 Kegiatan Kantor Akuntan Publik ... 75

4.1.1.5 Karakteristik Responden ... 77

4.1.2 Hasil Pengujian Validitas dan Reliabilitas ... 80

4.1.2.1 Hasil Pengujian Validitas ... 80

4.1.2.2 Hasil Pengujian Reliabilitas ... 82

4.1.3 Analisis Deskriptif ... 82

4.1.3.1 Masa Perikatan Audit (tenure) ... 83

4.1.3.2 Independensi Auditor ... 85

4.1.3.3 Kualitas Audit ... 89

4.1.4 Analisis Verifikatif ... 96

4.1.4.1 Pengaruh Masa Perikatan Terhadap Kualitas Audit 102

4.1.4.2 Pengaruh Independensi Auditor terhadap Kualitas Audit... 105

4.1.4.3 Pengaruh Masa Perikatan Audit dan Independensi Auditor Terhadap Kualitas Audit ... 107

ix

4.2.1 Pengaruh Masa Perikatan Audit tehadap Kualitas Audit ... 110

4.2.2 Pengaruh Audit Independensi terhadap Kualitas audit ... 112

4.2.3 Pengaruh Masa Perikatan Audit dan Independensi Auditor terhadap Kualitas Audit ... 113

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 115

5.2 Saran ... 116

5.2.1 Saran Operasional ... 116

5.2.2 Saran Akademis ... 117

118

DAFTAR PUSTAKA

Aamir, Suhaib, and Umar Farooq. 2011. “Auditor – Clients Relationship, and Audit quality”: the Effects Of Long – Term Auditor – Clients Relationship On Audit Quality, in Small and Medium – Sized Entities (SMEs), 1st Edition, LAP Lambert Gmbh & Co. KG, Germany.

Amir et. Al. 2011. Jasa audit dan assurance, penerjemah desti fitriani. Penerbit salemba empat, Jakarta.

Abdul Halim.2008.Auditing (dasar-dasar Audit Laporan Keuangan).UUP STIM. Alhusin, Syahri. Aplikasi Statistik Praktis Dengan SPSS.10 For Windows.

Yogyakarta: Graha Ilmu, 2003.

Alim, M. Nizarul. Trisni Hapsari dan Lilik Purwanti. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor Sebagai Variabel Moderasi. SNA X. Makassar.

Alvin A. Arens, Randal J.Elder, Mark S. Beasley.2007.Auditing dan Pelayanan Verifikasi.Jakarta : PT.Intermasa.

Al-Thuneibat, Ibrahim Al Issadan Ata Baker. 2011. “Do audit tenure and firm size contribute to audit quality?”.Empirical evidence from Jordan, Managerial Auditing Journal, Vol. 26 Iss: 4 , May. pp. 317 – 334.

Andi Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi dan Nonparametrik. Edisi Pertama Jakarta: Kencana Prenada Media Group.

Arens, Alvins A., et al, 2008, Auditing and Assurance Services and Integreted Approach, Twelfth Edition, New Jerssey:Pearson International Edition

Arens, A. A., Elder, R. J., and Beasley, m.s,. 2012. “Auditing and Assurance Service – An Integrated Approach”. 14th Edition. Pearson Education Limited, Edinburg UK.

Bambang Supomo dan Nur Indriantoro, (2002), Metodologi Penelitian Bisnis, Cetakan Kedua, Yogyakara; Penerbit BPEE UGM.

Boynton, W.C., Johnson, R.N., & Kell, W.G. (2006). Modern auditing. (8th Edition). New York: penerbit John Wiley and Sons, Inc.

119

Casterella, J., W. R. Knechel, and P. L. Walker. 2002. The relationship of audit failures and auditor tenure. Working paper. University of Florida.

Elfarini, Eunike Christina. 2007. Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. Skripsi. Universitas Negeri Semarang.

Ferdinan, Efraim. 2010. “Pengaruh Tenure Kantor Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor Di Indonesia”. Simposium Nasional Akuntansi XIII. Purwokerto.

Gaspersz, Vincent. 2000. Manajemen Produktivitas Total, Jakarta : PT. Gramedia Pustaka Utama.

Geiger, M. A. and Raghunandan, K. 2002. Auditor Tenure and Audit Reporting Failures. Auditing: A Journal of Practice and Theory 21 (1): 67-78.

Hayes, Rick.,Dassen, Roger., Schilder, Arnold., Wallage, Philip., (2005) Principles of Auditing: An Introduction to International Standards on Auditing Second Edition, Prentice Hall.

Hudaib, Mohammad. 2006. “Auditor-Client Relationship: The Case of Audit Tenure andAuditor Switching In Malaysia”. Managerial Auditing Journal, Vol. 21, No. 7, h. 724-737.

Husein Umar, 2005. Metode Penelitian. Jakarta : Salemba Empat.

IAI, 2001. Standar Profesional Akuntan Publik, Penerbit Salemba Empat, Cetakan Kedua Jakarta.

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory Audit Firm Rotation and Audit Quality. Managerial Auditing Journal 23 (5): 420–437. J. Elder, Randal, Marks S. Beasley, Alvin A. Arens dan Amir Abadi Jusuf, 2011,

Jasa Audit dan Assurance, Penerjemah Desti Fitriani, Penerbit Salemba Empat, Jakarta.

Johnson, v., i. Khurana, and j.k. reynolds. 2002. “audit firm tenure and the quality of accounting earnings,” contemporary accounting research, pp: 637-660. Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta: Graha Ilmu

120

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topic penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Mashuri Maschab. 2008. Kekuasaan Eksekutif di Indonesia. Rineka Cipta, Jakarta.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Mulyadi (2010), Sistem Akuntansi edisi tiga. Jakarta:Salemba Empat.

Moore, Don A., Philip E. Tetlock, Lloyd Tanlu, and Max H. Bazerman. 2006. Conflicts of Interest and the case of auditor independence: moral seduction and strategic issue cycling. Academy of Management Review 31(1): 10-29. Moch.Nazir. (2003), Metode Penelitian, Salemba Empat, Jakarta,63.

Moeller, R., Robert, 2005, Brink’s Modern Internal Auditing, John Wiley & Sons, Inc, New Jersey.

Paino, Halil, Smith M., and Ismail Z. 2010. The Search For Audit Quality impairment Of Audit Quality Published By LAP Lambert Academic Publishing AG & Co. Germany.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN).

Rando, M. Putra., & Herry, Laksito (2012). Analisis Faktor-faktor yangMempengaruhi Job Satisfaction Auditor yang Bekerja Pada KAP di Jakarta. Diponegoro Journal Of Accounting. Vol. 1, No. 1, 1-13.

Ridwan dan Sunarto.2007.Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis.Bandung:Alfabeta.

Siti Kurnia Rahayu, dan Ely Suhayati. 2010. Auditing Konsep Dasar Dan Pedoman Pemerikasaan Akuntan Publik. Yokyakarta : Graha Ilmu.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung : Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : CV ALFABETA.

121

SukrisnoAgoes. 2008. Auditing Pemeriksaan oleh Kantor Akuntan Publik Jilid satu. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Sukrisno Agoes dan I Cenik Ardana. 2009Etika Bisnis Dan Profesi Tantangan Membangun Manusia Seutuhnya. Jakarta: Penerbit Salemba Empat.

SukrisnoAgoes. 2012 “Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik”, Jilid 1, Edisi Keempat, Salemba Empat, Jakarta Susanti Irawati. 2008. Auditing, Gramedia Pustaka : Bandung.

Uma sekaran (2003). research methods for business-a skill building approach. john wiley. new york. 4th edition

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung : Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis.

Umi, Narimawati., Sri Dewi, Anggadini., Linna, Ismawati. (2011), PenulisanKarya Ilmiah, Edisi Pertama, Genesis. Pondok Gede, Bekasi.

Wibowo, A. & Rossieta, H. (2009), Faktor-faktor determinasi kualitas audit-suatu studi dengan pendekatan earnings surprise benchmark,

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Audit

2.1.1.1Pengertian Audit

Menurut Sukrisno Agoes (2012:4) mendefinisikan audit adalah :

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Alvin A, Marks, Beasley & Elder (2011:4) mendefinisikan audit sebagai berikut:

“Auditing is a the accumulation and evaluation of evidence about information to determine and report on the degree of corerespondence

between the information and estabilished criteria”.

Menurut Siti Kurnia Rahayu, Ely Suhayati (2010:1) :

“Audit adalah suatu proses yang sistematis tentang akumulasi dan evaluasi terhadap bukti tentang informasi yang ada dalam suatu perusahaan tertentu”.

Sedangkan menurut Arens, et al (2008:4) :

12

Auditing adalah proses pengumpulan dan penilain bukti atau pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuain antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut Konrath (2002:5) Audit adalah :

“Suatu proses sistematis untuk secara objektif mendpatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan amtara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”.

Menurut Susanti Irawati (2008:1) mendefinisikan audit adalah :

“Audit adalah suatu proses yang dalam mengumpulkan dan mengevaluasi bukti-bukti audit mengenai kegiatan ekonomi yang dicerminkan dari informasi keuangan suatu perusahaan tertentu”.

2.1.1.2Jenis Audit

Menurut Sukrisno Agoes (2008:10), jenis audit adalah:

1. Audit Operasional (Management Audit), yaitu suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan telah dilakukan secara efektif, efisien dan ekonomis.

2. Pemeriksaan Ketaatan (Complience Audit), yaitu suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

3. Pemeriksaan Intern (Internal Audit), yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan terhadap kebijakan manajemen yang telah ditentukan.

13

Sedangkan menurut Arens, Elder, & Beasley (2007:19) yang diterjemahkan oleh Tim Dejacarta, antara lain:

Terdapat 3 jenis audit, meliputi: 1. Audit Laporan Keuangan

Tujuan audit laporan keuangan adalah untuk menentukan apakah laporan keuangan secara keseluruhan telah dilaporkan sesuai dengan prinsip akuntansi yang berlaku umum. Dalam menentukan tingkat kewajaran penyajian laporan keuangan, auditor perlu melaksanakan serangkaian uji yang tepat untuk menentukan apakah terdapat error atau misstatement lainnya yang bersifat material dalam laporan keuangan. Hasil dari audit laporan keuangan berupa laporan audit yang brisi opini audit atas laporan keuangan.

2. Audit Operasional

Tujuan audit operasional adalah mengevaluasi efisiensi dan efektivitas dari bagian-bagian dari prosedur dan metode kegiatan operasional perusahaan. Dalam audit operasional, pelaksanaan review tidak terbatas hanya pada akuntansi, tetapi juga dapat mencakup evaluasi atas struktur organisasi, operasi komputer, metode produksi, pemasaran, dan bagian-bagian lainnya yang sesuai dengan kualifikasi auditor. Berbeda dengan jenis audit lainnya, kriteria yang ditetapkan dalam pelaksanaan audit operasional merupakan suatu hal yang bersifat subjektif sehingga audit operasional cenderung tergolong sebagai konsultasi manajemen. Hasil dari audit operasional biasanya berupa pernyataan mengenai efektivitas dan efisiensi operasi atau sejumlah rekomendasi kepada manajemen untuk memperbaiki atau meningkatkan kinerja operasional perusahaan. 3. Audit Kepatuhan

14

badan/otoritas yang lebih tinggi, (3) Audit Laporan Keuangan berdasarkan prinsip-prinsip akuntansi yang berlaku, (4) Audit Komputer berdasarkan proses data akuntansi menggunakan Elektronic Data Processing (EDP).

2.1.2 Masa Perikatan Audit (Tenure)

2.1.2.1Pengertian Masa Perikatan Audit (Tenure)

Menurut Suhaib Aamir et.al (2011:6) definisi jumlah masa perikata audit berturut-turut (audit tenure) adalah sebagai berikut :

“Audit tenure is defined as the audit firm’s (auditor’s) total duration to hold their certain or the number of consecutive years that the audit firm (auditor) has audited it’s certain client”.

Masa perikatan audit didefinisikan sebagaitotal durasi perusahaan audit (auditor) untuk melaksanakan kepercayaan tertentu atau jumlah dari tahun berturut-turut bahwa perusahaan audit (auditor) telah mengaudit klien tertentu.

Menurut Geigher dan Raghunandan (2002) mendefiniskan Tenure audit sebagai berikut:

”Audit Tenure adalah lamanya hubungan auditor dan klien yang diukur dengan jumlah tahun”.

Johnson et.al (2002:640) mengemukakan jumlah masa perikatan audit berturut-turut (audit tenure) adalah :

“Audit firm tenure is the number of consecutive years that the audit firm has conduct audits for a particular client”.

15

Menurut Rick hayes et al (2005:51) menyatakan bahwa :

“Salah satu ciri dari panjang masa audit (audit Tenure) adalah keterlibatan tahun pertama audit (masa tenure pendek) dianggap kurang menyeluruh (kurang mendalam) karena hal ini membutuhkan waktu beberapa waktu untuk mengidentifikasi semua risiko audit potensial untuk klient baru, sehingga mengurangi kualitas audit”.

Ketentuan audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 42/KMK.06/2002, yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

2.1.2.2Faktor-faktor Masa Perikatan Audit (Tenure)

Menurut Johnson et.al (2002), telah mengembangkan model masa perikatan audit (tenure) dari membangun teori dan penelitian empiris yang ada. Model yang disajikan oleh Johnson et.al (2002), dalam penelitian ini dijadikan sebagai faktor-faktor masa perikatan audit (tenure), yaitu :

“1. Audit firm tenure

a. Lamanya KAP melakukan Perikatan Audit dengan klien. b. Lamanya KAP melakukan Pergantian dengan klien. 2. Audit partner tenure

a. Lamanya partner tetap melakukan penugasan audit.

b. Lamanya partner melakukan pergantiandalam pekerjaan audit”. Lalu menurut Elfarini (2007) :

16

2.1.3 Independensi Auditor

2.1.3.1Pengertian Independensi Auditor

Dalam Standar Pemeriksaan Keuangan Negara (SPKN) (2007) independensi ditekankan dalam paragraf 14, sebagai berikut:

“Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”.

Sedangkan pengertian Independensi menurut Sukrisno Agoes dan I Cenik Ardana (2009:146) adalah :

“Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan”.

Menurut Ely Suhayati dan Siti Kurnia Rahayu (2009:58) menjelaskan bahwa Independensi adalah sebagai berikut:

“Independensi artinya tidak mudah di pengaruhi, netral karena auditor melaksanakan pekerjaannya untuk kepentingan umum”.

Sedangkan menurut Abdul Halim (2008:46) menjelaskan bahwa Independensi yaitu:

17

Dalam buku Standar Profesi Akuntan Publik 2001seksi 220 PSA No. 04 alinea 2, dijelaskan bahwa:

”Independensi itu berari tidak mudah dipengaruhi, karena ia melaksanakan pekerjannya untuk kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor intern). Dengan demikian, ia tidak di benarkan memihak kepada kepentingan siapapun, sebab bila mana tidak demikian halnya, bagaimana sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting untuk mempertahankan kebebasan pendapatnya”.

Menurut Herry (2010:73) yang dimaksud dengan independensi seorang auditor adalahs ebagaiberikut :

“Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”.

Sedangkan menurut Alvin A. Arens (2010:116) menjelaskan bahwa Independensi adalah sebagai berikut:

‘’A member in public practice shall be independence in the performance a professional service as require by standars promulgated by bodies

designated by a council”.

2.1.3.2Faktor – faktor yang mempengaruhi Independensi Auditor

Menurut Sukrisno Agoes (2004:302) : 1. Tekanan dari klien

2. Telaah dari rekan auditor 3. Jasa non audit

18

1. Tekanan Dari Klien

Situasi konflik yang terjadi antara auditor dengan klien tidak sependapat dengan beberapa opini dari hasil pelaksanaan pengujian atas kewajaran laporan keuangan. Klien berusaha mempengaruhi pengujian laporan keuangan yang dilakukan auditor dengan memaksa auditor untuk melakukan tindakan yang melanggar standar auditing, termasuk dalam pemberian opini yang tidak sesuai dengan keadaan perusahaan klien. 2. Telaah Dari Rekan Auditor (Peer Review)

Suatu penelaahan yang dilakukan terhadap Kantor Akuntan Publik untuk menilai apakah Kantor Akuntan Publik tersebut telah mengembangkan secara memadai kebijakan dan prosedur pengendalian mutu sebagai mana disyaratkan dalam Pernyataan Standar Auditing (PSA) No. 20 yang ditetapkan oleh Ikatana Akuntan Indonesia.

3. Jasa non Audit

Jasa yang diberikan Kantor Akuntan Publik bukan hanya jasa atestasi melainkan jasa non atestasi.KAP melakukan berbagai jasa lain yang umumnya berada diluar ruang lingkup jasa asuransi. Tiga contoh spesifik: a. Jasa akuntansi dan pembukuan

b. Jasa pajak

19

2.1.4 Kualitas Audit

2.1.4.1Pengertian Kualitas Audit

Menurut Mulyadi (2008:9) audit adalah :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Kualitas auditor menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara No Per/05/M.Pan/03/2008 tanggal 31 maret 2008 adalah auditor yang melaksankan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut audit, serta konsistensi laporan audit.

Menurut De Angelo dalam Kusharyanti (2003:25) mendefinisikan :

“Kualitas audit sebagai kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien“.

Menurut Boyton dkk (2006:7) menjelaskan bahwa :

20

Menurut Alvin A. Arens (2010:116) menjelaskan bahwa Independensi adalah sebagai berikut:

‘’A member in public practice shall be independence in the performance a professional service as require by standars promulgated by bodies

designated by a council”.

Alim dkk. (2007) mendefinisikan kuailtas audit sebagai berikut:

“Kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Kantor Akuntan Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil”.

Sedangkan menurut penelitian Aamir et.,al (2011: 1-3) adalah sebagai berikut :

“Audit quality is defined as a positive constructive process used to assess,

verify and validate the quality of audit process and activities performed by

an auditor”.

2.1.4.2Komponen Kualitas Audit

Alim et.al (2007) telah mengembangkan model kualitas audit dari membangun teori dan penelitian empiris yang ada. Model yang disajikan oleh Alim et.al (2007) dalam penelitian ini dijadikan sebagai indikator untuk kualitas audit, yaitu:

1. Deteksi salah saji

2. Kesesuaian dengan SPAP 3. Kepatuhan terhadap SOP 4. Risiko Audit

5. Prinsip kehati-hatian

21

Sedangkan Menurut Standar Pemeriksaan Keuangan Negara (SPKN 2007:113) :

“Komponen Kualitas Audit teridiri dari : Tepat Waktu, Lengkap, Akurat, Obyektif, Meyakinkan, dan Jelas“.

Dari komponen Kualitas audit diatas, dapat diuraikan penjelasannya sebagai berikut:

1. Tepat Waktu

Agar suatu informasi bermanfaat secara maksimal, maka laporan hasil pemeriksaan harus tepat waktu. Laporan yang dibuat dengan hati-hati tetapi terlambat disampaikan, nilainya menjadi kurang bagi pengguna laporan hasil pemeriksaan. Oleh karena itu, pemeriksa harus semestinya dan melakukan pemeriksaan dengan dasar pemikiran tertentu. Selama pemeriksan berlangsung, pemeriksa harus mempertimbangkan adanya laporan hasil pemeriksaan sementara untuk hal yang signifikan kepada pejabat entitas yang diperiksa terkait. Laporan hasil pemeriksaan sementara tersebut bukan merupakan pengganti laporan hasil pemeriksaan terakhir, tetapi mengingatkan kepada pejabat erkait terhadap hal yang membutuhkan perhatian segera dan memungkinkan pejabat tersebut untuk memperbaikinya sebelum laporan hasil pemeriksaan akhir diselesaikan. 2. Lengkap

22

yang dilaporkan, dan memenuhi persyaratan isi laporan hasil pemeriksaan. Hal ini juga berarti bahwa laporan hasil pemeriksaan harus memasukkan secara memadai. Laporan harus memberikan perspektif yang wajar mengenai aspek kedalaman dan signifikansi temuan pemeriksaan, seperti frekuensi terjadinya penyimpangan dibandingkan dengan jumlah kasus atas transaksi yang diuji, serta hubungan antara temuan pemeriksaan dengan kegiatan entitas yang diperiksa tersebut. Hal ini diperlukan agar pembaca memperoleh pemahaman yang benar dan memadai.

Umumnya, satu kasus kekurangan/kelemahan saja tidak cukup untuk mendukung suatu simpulan yang luas dan rekomendasi yang berhubungan dengan simpulan tersebut. Satu kasus ini hanya dapat diartikan sebagai adanya kelemahan, kesalahan atau kekurangan data pendukung oleh karenanya dalam laporan hasil pemeriksaan untuk meyakinkan pengguna laporan hasil pemeriksaan tersebut.

3. Akurat

23

laporan hasil pemeriksaan dan mengurangi efektifitas laporan hasil pemeriksaan.

Laporan hasil pemeriksaan harus memuat informasi, yang didukung oleh bukti yang kompeten dan relevan dalam kertas kerja pemeriksa. Apabila terdapat data yang signifikan terhadap temuan pemeriksaan tidak melakukan pengujian terhadap data tersebut, maka pemeriksa harus secara jelas menunjukkan dalam laporan hasil pemeriksanya bahwa data tersebut tidak diperiksa dan tidak membuat temuan atau rekomendasi berdasarkan data tersebut.

24

4. Obyektif

Obyektifitas berarti penyajian seluruh laporan harus seimbang dalam isi dan nada. Kredibilitas suatu laporan ditentukan oleh penyajian bukti yang tidak memihak,sehingga pengguna laporan hasil pemeriksaan dapat diyakinkan oleh fakta yang disajikan. Laporan hasil pemeriksa harus adil dan tidak menyesatkan. Ini berarti pemeriksa harus menyajikan hasil pemeriksa secara netral dan menghindari kecenderungan melebih-lebihkan kekurangan yang ada. Dalam menjelaskan kekurangan suatu kinerja,pemeriksa harus menyajikan penjelasan pejabat yang bertanggng jawab, termasuk pertimbangan atas kesulitan yang dihadapi entitas yang diperiksa.

5. Meyakinkan

Agar meyakinkan, maka laporan harus dapat menjawab tujuan pemeriksaan, menyajikan temuan,simpulan, dan rekomendasi yang logis. Informasi yang disajikan harus cukup meyakinkan pengguna laporan untuk mengakui validasi temuan tersebut dan manfaat penerapan rekomendasi. Laporan yang disusun dengan cara ini dapat membantu pejabat yang bertanggung jawab untuk memusatkan perhatiannya atas hal yang memerlukan hal perhatian itu, dan dapat membantu untuk melakukan perbaikan sesuai rekomendasi dalam laporan hasil pemeriksaan.

6. Jelas

25

26

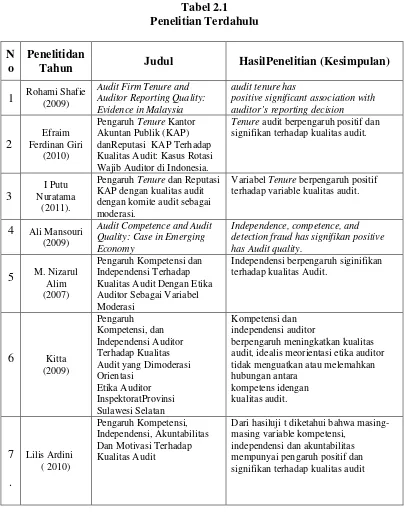

2.2 Hasil Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

Tabel 2.1 Penelitian Terdahulu

N o

Penelitidan

Tahun Judul HasilPenelitian (Kesimpulan)

1 Rohami Shafie

(2009)

Audit Firm Tenure and Auditor Reporting Quality: Evidence in Malaysia

audit tenure has

positive significant association with auditor’s reporting decision Akuntan Publik (KAP) danReputasi KAP Terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor di Indonesia.

Tenure audit berpengaruh positif dan signifikan terhadap kualitas audit.

3

I Putu Nuratama

(2011).

Pengaruh Tenure dan Reputasi KAP dengan kualitas audit dengan komite audit sebagai moderasi.

Variabel Tenure berpengaruh positif terhadap variable kualitas audit.

4 Ali Mansouri (2009)

Audit Competence and Audit Quality: Case in Emerging Economy

Independence, competence, and detection fraud has signifikan positive has Audit quality.

5 M. Nizarul

Alim (2007)

Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi

Independensi berpengaruh siginifikan terhadap kualitas Audit.

6 Kitta Audit yang Dimoderasi Orientasi

berpengaruh meningkatkan kualitas audit, idealis meorientasi etika auditor tidak menguatkan atau melemahkan hubungan antara Dan Motivasi Terhadap Kualitas Audit

Dari hasiluji t diketahui bahwa masing-masing variable kompetensi,

27

2.3 Kerangka Pemikiran

Kualitas audit akan dinyatakan baik apabila seorang auditor memiliki sifat indenpendensi yang tingi dalam masa penugasan kerja dalam hal pemeriksaan laporan keuangan sehingga menghasilkan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Sebagai seorang auditor kualitas audit dapat dipengaruhi oleh masa perikatan audit.

Menurut Johnson et.al dalam Al-thuneibat (2011) menyatakan bahwa :

“Masa perikatan audit dibagi menjadi tiga kategori. Kategori pertama adalah pendek, yaitu dua sampai tiga tahun. Kategori kedua adalah medium atau sedang yang panjang perikatannya empat sampai delapan tahun. Kategori ketiga adalah panjang, yaitu lebih dari delapan tahun”. Auditor harus mempunyai sifat yang tidak mudah dipengaruhi oleh pihak lain, karena akan mempengaruhi kualitas audit.

Menurut Mulyadi (2010:26-27) menjelaskan bahwa independensi adalah sebagai berikut :

“Independensi berarti keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Indepedensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya”.

Auditor bertanggung jawab dalam menyajikan informasi yang berkualitas yang akan berguna untuk pengambilan keputusan.

Sedangkan menurut Sutton dalam Justinia (2008) menjelaskan kualitas audit dapat diartikan sebagai berikut:

28

bagaimana keyakinan yang meningkat yang diperoleh dari laporan audit oleh pengguna laporan keuangan”.

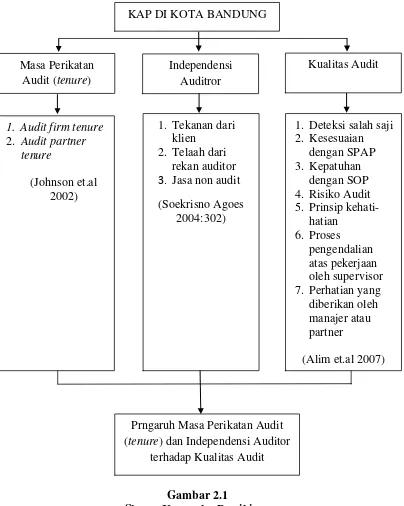

Sehingga kerangka pemikiran dari penelitian ini adalah sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran

KAP DI KOTA BANDUNG

Masa Perikatan Audit (tenure)

1. Audit firm tenure 2. Audit partner

tenure

1. Deteksi salah saji 2. Kesesuaian

dengan SPAP 3. Kepatuhan

dengan SOP 4. Risiko Audit 5. Prinsip kehati-7. Perhatian yang

diberikan oleh manajer atau partner

(Alim et.al 2007) 1. Tekanan dari

klien 2. Telaah dari

rekan auditor 3. Jasa non audit (Soekrisno Agoes

2004:302)

Prngaruh Masa Perikatan Audit (tenure) dan Independensi Auditor

29

2.4 Teori Penghubung

2.4.1 Hubungan Masa Perikatan Audit (Tenure) terhadap Kualitas Audit

Hubungan auditor dengan klien seharusnya mampumengakomodasi kualitas audit yang optimal. Lama masa perikatan audit memiliki pro dan kontra terhadap kualitas audit yang makin tinggi. Setelah beberapa penelitian, diketahui bahwa jika terlalu pendek waktunya, pengetahuan spesifik tentang klien masih sedikit sehingga kualitas auditrendah. Semakin lama perikatan auditor dengan klien dipandang sebagai peningkatan pengetahuan spesifik tentang klien dan dengan demikian,auditor lebih memahami seluk beluk perusahaan klien sehingga kualitas auditnya meningkat. Knapp, dalam Al-Thuneibat et.al ( 2011).

Menurut Arens et.al (2012:145) mengatakan bahwa :

“Semakin lama auditor bekerja di klien yang sama, semakin baik mereka dalam mendeteksi dari penyajian laporan keuangan yang salah, karena dengan pengalaman yang lebih lama mereka lebih memahami opsi bisnis klien, strategi bisnis dan sistem internal control klien dalam memproses laporan keuangan sehingga dengan keahlian tersebut mereka dapat mendeteksi earning management dengan segerabila terjadi”.

Menurut Rick Hayes et.al (2005:51) menyatakan bahwa salah satu ciri dari panjang masa audit (audit tenure) adalah :

“Keterlibatan tahun pertama audit (masa tenure pendek) dianggap kurang menyeluruh (kurang mendalam), karena hal ini membutuhkan beberapa waktu untuk mengidentifikasi semua resiko audit potensial untuk klien baru, sehingga mengurangi kualitas audit, jika jangka waktu terlalu lama (masa tenure berlebihan/excessive tenure) penugasan audit, maka auditor akan mengurangi kualitas audit. Kombinasi terbaik adalah tidak terlalu pendek tetapi tidak terlalu lama (berlebihan) dalam rangka meningkatkan kualitas audit”.

30

seorang auditor. Pengetahuan ini dapat digunakan untuk merancang program audit yang efektif dan menciptakan laporan keuangan yang berkualitas tinggi (Simon and Francis, 1988 dalam Efraim, 2010).

Dikatakan oleh Carey dan Simnett (2006) bahwa kondisi paling ekstrem adalah timbulnya familiaritas berlebihan yang mendorong terjadinya kolusi antara auditor dengan klien. Lebih lanjut, tingginya tingkat kepuasan, kurangnya inovasi, kurang kuatnya prosedur audit, dan munculnya percaya diri berlebihan terhadap klien cenderung muncul ketika auditor mempunyai hubungan yang lama dengan klien.

Carcello and Nagy (2004) berusaha menguji hubungan antara tenur KAP dengan penyimpangan pelaporan keuangan. Penelitian ini memperoleh temuan bahwa penyimpangan pelaporan keuangan lebih mungkin terjadi ketika tenur auditor pendek (tiga tahun atau kurang). Tidak ada bukti yang mendukung bahwa kualitas audit akan meningkat ketika KAP dipertahankan. Hasil ini menunjukkan bahwa rotasi audit mandatori dapat menyebabkan pengaruh buruk terhadap kualitas audit.

Menurut Casterella et al. (2002), menjelaskan bahwa :

“Kualitas audit menjadi rendah ketika tenur auditor jangka panjang, sehingga kegagalan audit lebih mungkin terjadi ketika tenur auditor panjang”.

Menurut Paino et al (2010:38) menjelaskan bahwa :

31

2.4.2 Pengaruh Independensi Terhadap Kualitas Audit

Independensi merupakan sikap yang diharapkan dari seorang auditor untuk tidak mudah terpengaruh oleh pihak lain dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor, karena jika auditor kehilangan independensinya makalaporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.( Eunike 2007).

Penelitian ini didukung oleh pernyataan Abdul Halim (2008:29) yang menyatakan bahwa:

“Faktor yang mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang terefleksikan oleh sikap independensi, objektivitas dan integritas”.

. Arens(2012)

Abdul

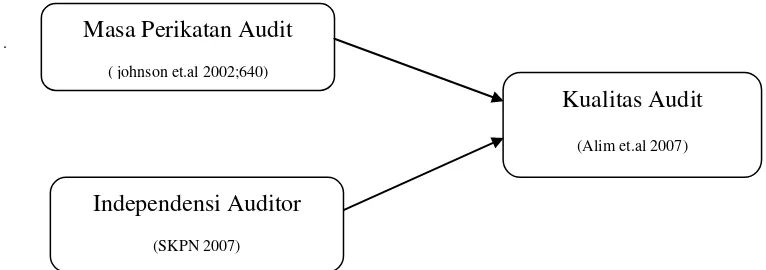

Gambar 2.2 Paradigma Penelitian

Masa Perikatan Audit ( johnson et.al 2002;640)

Independensi Auditor (SKPN 2007)

32

2.5 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis:

1. Masa Perikatan Audit berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik.

2. Independensi Auditor berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik.

115

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh Masa Perikatan Audit (Tenure) dan Independensi Auditor terhadap Kualitas Audit, maka peneliti mencoba menarik kesimpulan dan memberikan saran sebagai berikut :

1. Masa perikatan audit (tenure) berpengaruh cukup terhadap kualitas audit. Semakin baik masa perikatan audit maka kualitas audit yang dihasilkan pun akan baik, hasil cukup baik terlihat dalam pernyataan lamanya KAP melaksanakan masa perikatan audit atas klien yang sama,

2. Independensi auditor berpengaruh cukup terhadap kualitas audit. Semakin baik independensi auditor maka kualitas audit yang dihasilkan akan baik, hasil yang cukup baik terlihat dalam pernyataan menilai prosedur audit tidak membutuhkan telaah dari rekan auditor karena kurang dirasa manfaatnya dan jasa non audit yang diberikan klien dapat merusak audit. 3. Masa perikatan audit (tenure) dan indpendensi auditor secara

116

5.2Saran

Setelah melakukan penelitian dan pembahasan, peneliti akan mencoba memberikan beberapa saran perbaikan yang berkaitan dengan penelitian yang telah dilakukan, sebagai berikut:

5.2.1 Saran Operasional

1. Agar pengaruh masa perikatan audit dalam meningkatkan kualitas audit yang dihasilkan oleh kantor akuntan publik optimal, maka perlu dilakukan rotasi sehigga seorang auditor tidak terlibat terlalu lama dan dekat dengan klien yang sama. Selain itu auditor perlu mengikuti peraturan yang berlaku dalam masa penugasan Akuntan Publik yaitu 5 tahun untuk KAP tahun buku berturut-turut dan oleh seorang akuntan publik paling lama 3 tahun berberturut-turut-berturut-turut yang diatur dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 42/KMK.06/2002.

2. Agar pengaruh independensi auditor dalam meningkatkan kualitas audit menjadi optimal, diharapkan auditor dapat mempertahankan dan meningkatkan sikap independensi salah satunya dengan cara melakukan pekerjaan sesuai penugasan bukan berdasar permintaan klien, dan dapat mematuhi kode etik dalam bekerja sehingga auditor tidak mudah dipengaruhi oleh pihak lain.

117

dihasilkan itu dapat lebih optimal, dan diharapkan agar auditor dapat lebih berhati-hati dalam melaksanakan pekerjaan audit sehingga auditor dapat mendeteksi kesalahan sehingga kualitas audit yang dihasilkan akan optimal.

5.2.2 Saran Akademis

1. Bagi Pengembangan Ilmu

Disarankan bagi peneliti berikutnya untuk melakukan penelitian yang sama, dengan metode yang sama tetapi unit analisis dan sample yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

2. Bagi Peneliti Lain

1

PENGARUH MASA PERIKATAN AUDIT ( TENURE ) DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT

(Survey pada Kantor Akuntan Publik di Bandung)

Oleh:

I. PENDAHULUAN

Gita Kania Mutiara

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

This study aims to determine the audit engagement period (tenure) and indpendensi auditors on audit quality. This study was conducted in 12 Public Accounting Firm (KAP) in Bandung.

The method used is descriptive and verivikatif the survey approach. The population in this study who worked in public accounting KAP Bandung. Sampling used is 30% of the total population. The data analysis technique used in this study is testing statistical correlation analysis, regression analysis, the coefficient of determination and to test the hypothesis we used the t test using SPSS Statistics IBM tools 20.

The results of this study indicate audit engagement period (tenure) with audit quality are very strong relationship between audit engagement period (tenure) with audit quality and the positive direction is meaningful if either the period of the audit engagement audit quality will be good, and auditor independence are very strong relationship between auditor independence and audit quality positive direction means if both the independence of auditors audit quality will be good.

Keywords : Tenure , Auditor Independence , Audit Quality

Sampai saat ini belum ada definisi yang pasti mengenai kualitas audit, hal ini disebabkan tidak adanya pemahaman umum mengenai faktor penyusunan kualitas audit dan sering terjadi konflik peran antara berbagai pengguna laporan audit (Yulianti, 2008). Pengukuran kualitas audit membutuhkan kombinasi antara ukuran hasil dan proses, pengukuran hasil lebih banyak digunakan karena pengukuran proses tidak dapat diobservasi secara langsung sedangkan pengukuran hasil biasanya menggunakan ukuran besarnya Kantor Akuntan Publik (Yulianti, 2008).

Ada dua pendekatan yang dapat digunakan untuk mengevaluasi keputusan secara

umum menurut Bedard dan Michelene dalam Rossieta dan Wibowo (2009), yaitu: process

oriented dan outcome oriented. Pihak auditor tersebut dituntut untuk menunjukan kinerja yang tinggi agar dapat menghasilkan audit yang berkualitas (Bambang dan Waridin dalam Rando, 2012).

Pada kasus yang menimpa PT Taspen yang di audit oleh Kantor Akuntan Publik (KAP) Ngurah Arya dan Rekan, telah terjadi kesalahan pencatatan dalam audit laporan keuangan Taspen tahun buku 2005 (Achmad Subianto, 2006).

2

menurun disebabkan olek keadaan yang mereka berpikiran sehat (reasonable) dianggap

dapat mempengaruhi sikap independen tersebut, untuk menjadi independen auditor harus secara intelektual jujur, untuk diakui pihak lain sebagai orang yang independen, auditor harus bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, apakah itu manajemen perusahaan atau pemilik perusahaan (Sukrisno, 2012:33).

Independensi merupakan salah satu komponen etika selain integritas dan objektivitas yang harus dijaga oleh seorang auditor, Independensi berarti sikap mental yang bebas dari konflik kepentingan yang signifikan yang mengancam objektivitas dimana ancaman akan objektivitas tersebut harus dikelola pada level individu maupun level organisasi (Moeller, 2005:169).

Flint dalam Hudaib et.al (2006) berpendapat bahwa independensi akan menurun

apabila auditor terlibat hubungan personal dengan kliennya, karena dapat mempengaruhi sikap mental dan opini mereka.

Depkeu melakukan berkaitan dengan Laporan Audit atas Laporan Keuangan Konsolidasi PT Great River International Tbk (Great River) tahun 2003 (Samsuar Said, 2007).

Pengetahuan akan kinerja perusahaan yang lebih baik tentu saja dapat membantu auditor untuk memberikan hasil audit yang berkualitas, oleh karena itu semakin lama masa perikatan antara auditor dan klien, maka kualitas audit akan semakin meningkat (Jackson et.al, 2008).

Terdapat pelanggaran berkaitan dengan pelaksanaan audit atas Laporan Keuangan PT Muzatek Jaya tahun buku berakhir 31 Desember 2004 yang dilakukan oleh Petrus. Petrus telah melakukan pelanggaran atas pembatasan penugasan audit umum dengan melakukan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004 (Samsuar Said, 2007).

Identifikasi Masalah dalam penelitian ini adalah AP (Akuntan Publik) telah melakukan pelanggaran atas pembatasan penugasan audit atas laporan keuangan perusahaan secara berturut-turut, belum semua auditor eksternal di KAP memiliki sikap yang independen, terjadi kesalahan pencatatan dalam audit laporan keuangan oleh KAP berupa salah kutip maupun salah tulis, diindikasikan KAP tidak berhati-hati dalam mengaudit laporan keuangan perusahaan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN dan HIPOTESIS

Menurut Geigher dan Raghunandan (2002) mendefiniskan Tenure audit sebagai

berikut: ”Audit Tenure adalah lamanya hubungan auditor dan klien yang diukur dengan

jumlah tahun”.

Pengertian Independensi Auditor menurut Sukrisno Agoes dan I Cenik Ardana (2009:146) adalah : “Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan”.

Menurut De Angelo dalam Kusharyanti (2003:25) mendefinisikan : “Kualitas audit sebagai kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien“.

Keterlibatan tahun pertama audit (masa tenure pendek) dianggap kurang

menyeluruh (kurang mendalam), karena hal ini membutuhkan beberapa waktu untuk mengidentifikasi semua resiko audit potensial untuk klien baru, sehingga mengurangi kualitas

audit, jika jangka waktu terlalu lama (masa tenure berlebihan/excessive tenure) penugasan

3

pendek tetapi tidak terlalu lama (berlebihan) dalam rangka meningkatkan kualitas audit (Rick Hayes et.al 2005:51).

Faktor yang mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang terefleksikan oleh sikap independensi, objektivitas dan integritas (Abdul Halim 2008:29).

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis:

1. Masa Perikatan Audit berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik.

2. Independensi Auditor berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik.

3. Masa Perikatan Audit dan Independensi Auditor terhadap Kualitas Audit pada Kantor Akuntan Publik.

III. OBJEK dan METODE PENELITIAN

Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai Masa

Perikatan Audit (tenure), Independensi Auditor dan Kualitas Audit.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode deskriptif dan verifikatif.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang

memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono (2011 :93) skala likert adalah: “Skala likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

Sumber data yang digunakan peneliti dalam penelitian mengenai “Masa Perikatan

Audit (Tenure) dan Independensi Auditor Terhadap Kualitas Audit” adalah data primer dan

data sekunder.

Menurut Sugiyono (2010:137) mendefinisikan data primer adalah sebagai berikut: “Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Menurut Sugiyono (2009:36) mendefinisikan sumber data sekunder adalahsebagai berikut: “Data sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku serta dokumen perusahaan”.

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara,

yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan.

Dalam Penelitian ini analisis regresi berganda digunakan untuk membuktikan

sejauh mana hubungan Masa Perikatan Audit (tenure) dan Independensi Auditor terhadap

Kualitas Audit. Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel

dependen (Y) dan variabel independen (X1 dan X2).

Pengujian secara simultan melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara simultan terhadap variabel terikat, hipotesisnya sebagai berikut :.

4

H1 ;ρ ≠ 0 ,Secara simultan masa Perikatan Audit dan Independensi Auditor

berpengaruh terhadap Kualitas Audit.

Pengujian Secara Parsial melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap variable terikat, hipotesisnya sebagai berikut :

H01; ρ = 0, Masa Perikatan Audit tidak berpengaruh terhadap Kualitas Audit. H11; ρ ≠ 0, Masa Perikatan Auditberpengaruh terhadap Kualitas Audit . H02; ρ = 0, Independensi Auditor tidak berpengaruh terhadap Kualitas Audit. H12; ρ ≠ 0, Independensi Auditor berpengaruh terhadap Kualitas Audit.

IV. HASIL PENELITIAN dan PEMBAHASAN

Pengaruh Masa Perikatan Audit (Tenure) Terhadap Kualitas Audit

Dalam penelitian ini masa perikatan audit (tenure) berpengaruh terhadap kualitas

audit sebesar 0,480%, hal ini berarti apabila masa perikatan audit (tenure) baik maka kualitas

audit yang dihasilkan akan baik.

Besarnya pengaruh masa perikatan audit (tenure) terhadap kualitas audit adalah

sebesar 23,04%. Nilai tersebut memiliki arti bahwa perubahan kualitas audit dipengaruhi

sebesar 23,04% oleh masa perikatan audit (tenure), sementara sisanya dipengaruhi oleh

variabel lain seperti pengalaman, kompetensi, time budget pressure, due professional care

dan akuntabilitas.

Hal tersebut sesuai dengan fenomena yang terjadi yaitu Terdapat pelanggaran yang dilakukan oleh Petrus atas pembatasan penugasan audit umum dengan melakukan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004, dan dengan adanya pembatasan kerja audit maka akan menghasilkan pengaruh yang cukup baik terhadap kualitas audit.

Penelitian yang serupa juga telah dilakukan Efraim, (2010) yang dalam

penelitiannya menjelaskan Tenure audit berpengaruh positif dan signifikan terhadap kualitas

audit.

Hasil penelitian ini menunjukan bahwa semakin panjangnya masa perikatan yang dilakukan antara akuntan publik dengan klien akan mempengaruhi kualitas yang dihasilkan

oleh auditor tersebut, hal tersebut sesuai dengan teori yang dikemukakan Arens et.al

(2012:145) yang mengatakan: “Semakin lama auditor bekerja di klien yang sama, semakin baik mereka dalam mendeteksi dari penyajian laporan keuangan yang salah, karena dengan pengalaman yang lebih lama mereka lebih memahami opsi bisnis klien, strategi bisnis dan

sistem internal control klien dalam memproses laporan keuangan sehingga dengan keahlian

tersebut mereka dapat mendeteksi earning management dengan segerabila terjadi”.

Berdasarkan fenomena, teori yang mendukung, beserta penelitian terdahulu maka dapat dsarankan untuk melakukan rotasi semu untuk menjaga kualitas audit, selain itu mengikuti peraturan yang berlaku dalam masa penugasan Akuntan Publik yaitu 5 tahun untuk KAP tahun buku berturut-turut dan oleh seorang akuntan publik paling lama 3 tahun berturut-turut yang diatur dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 42/KMK.06/2002.

Pengaruh Independensi Auditor (X2) terhadap Kualitas Audit (Y)

Dalam penelitian ini independensi auditor berpengaruh terhadap kualitas audit sebesar 0,477%, hal ini berarti apabila independensi auditor baik maka kualitas audit yang dihasilkan akan baik.

5

22,75% oleh independensi auditor, sementara sisanya dipengaruhi oleh variabel lain seperti seperti kompetensi, profesionalisme dan pengalaman.

Sesuai dengan masalah yang terjadi yaitu pada kasus yang dilakukan akuntan publik Justinus Aditya Sidharta, dimana ia melakukan kesalahan dalam mengaudit laporan keuangan PT. Great River Internasional, Tbk memunculkan dugaan bahwa auditor tersebut sengaja memanipulasinya. Dengan adanya sikap yang independen dari seorang auditor maka akan mempengaruhi kualitas audit.

Hasil penelitian ini relevan dengan aplikasi teori dalam auditing seperti yang dinyatakan oleh Eunike (2007), Independensi merupakan sikap yang diharapkan dari seorang auditor untuk tidak mudah terpengaruh oleh pihak lain dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor, karena jika auditor kehilangan independensinya maka laporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

Hasil ini juga konsisten dengan penelitian yang dilakukan oleh Nungky Nurmalita Sari (2011) variabel Etika dan Independensi menunjukkan bahwa semakin tinggi auditor menjaga sikap tidak terpengaruh oleh pihak lain dalam mengambil keputusan maka semakin akurat tingkat Kualitas Audit yang dihasilkan.

Pengaruh Masa Perikatan Audit (Tenure) (X1) dan Independensi Auditor (X2)

terhadap Kualitas Audit (Y)

Berdasarkan hasil penelitian ini, Masa Perikatan Audit dan Independensi Auditor memiliki pengaruh terhadap Kualitas Audit. Besarnya pengaruh Masa Perikatan Audit dan Independensi Auditor terhadap Kualitas Audit sebesar 50,6 % sedangkan sisanya adalah pengaruh dari faktor-faktor lain yang tidak diteliti sebesar 49,4 %. atau (100% - 50,6%) yaitu merupakan pengaruh faktor lain diluar kedua variabel bebas yang diteliti, seperti menurut

peneliti-peneliti sebelumnya antara lain pengalaman, kompetensi, time budget pressure, due

professional care dan akuntabilitas.

Kualitas Audit adalah akumulasi dari beberapa kegiatan audit. Masa Perikatan Audit dan Independensi Auditor adalah salah satunya. Kantor akuntan publik membutuhkan totalitas dalam mencapai kesempurnaan kualitas audit, karena masih banyak faktor lain yang mempengaruhi kualitas audit.

Fenomena yang terjadi pada KAP yang terdapat di kota Bali seperti yang dikatakan oleh Achmad Subianto (2006), hal ini melenceng dari nilai kualitas audit yaitu deteksi salah saji, kesesuaian dengan SPAP, kepatuhan dengan SOP, risiko audit, prinsip kehati-hatian, proses pengendalian atas pekerjaan oleh supervisor, perhatian yang diberikan oleh manajer atau partner di kota Bandung. Walaupun kesempurnaan tidak mungkin dicapai dilapangan, namun buktinya dengan kriteria kualitas audit yang baik belum cukup untuk mencapai kualitas audit yang ideal, hal ini terbukti dari kriteria-kriteria yang mempengaruhi kualitas audit belum mencapai kriteria yang ideal.

V. KESIMPULAN dan SARAN

Berdasarkan hasil penelitian mengenai pengaruh Masa Perikatan Audit (Tenure)

dan Independensi Auditor terhadap Kualitas Audit, maka peneliti mencoba menarik kesimpulan dan memberikan saran sebagai berikut :

1. Masa perikatan audit (tenure) berpengaruh cukup terhadap kualitas audit. Semakin

6

2. Independensi auditor berpengaruh cukup terhadap kualitas audit. Semakin baik independensi auditor maka kualitas audit yang dihasilkan akan baik, hasil yang cukup baik terlihat dalam pernyataan menilai prosedur audit tidak membutuhkan telaah dari rekan auditor karena kurang dirasa manfaatnya dan jasa non audit yang diberikan klien dapat merusak audit.

3. Masa perikatan audit (tenure) dan indpendensi auditor secara bersama-sama

berpengaruh cukup terhadap kualitas audit pada 12 Kantor Akuntan Publik di Kota Bandung.

Setelah melakukan penelitian dan pembahasan, peneliti akan mencoba memberikan beberapa saran perbaikan yang berkaitan dengan penelitian yang telah dilakukan, sebagai berikut:

Saran Operasional

1. Agar pengaruh masa perikatan audit dalam meningkatkan kualitas audit yang

dihasilkan oleh kantor akuntan publik optimal, maka perlu dilakukan rotasi sehigga seorang auditor tidak terlibat terlalu lama dan dekat dengan klien yang sama. Selain itu auditor perlu mengikuti peraturan yang berlaku dalam masa penugasan Akuntan Publik yaitu 5 tahun untuk KAP tahun buku berturut-turut dan oleh seorang akuntan publik paling lama 3 tahun berturut-turut yang diatur dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 42/KMK.06/2002.

2. Agar pengaruh independensi auditor dalam meningkatkan kualitas audit menjadi

optimal, diharapkan auditor dapat mempertahankan dan meningkatkan sikap independensi salah satunya dengan cara melakukan pekerjaan sesuai penugasan bukan berdasar permintaan klien, dan dapat mematuhi kode etik dalam bekerja sehingga auditor tidak mudah dipengaruhi oleh pihak lain.

3. Agar Masa Perikatan Audit dan Independensi Auditor dan kualitas audit tetap terjaga

dengan baik maka bisa dilakukan dengan cara harus ada pembatasan waktu dalam penugasan audit dan independensi auditor harus lebih ditingkatkan kembali pelaksanaan dan penerapannya agar kualitas audit yang dihasilkan itu dapat lebih optimal, dan diharapkan agar auditor dapat lebih berhati-hati dalam melaksanakan pekerjaan audit sehingga auditor dapat mendeteksi kesalahan sehingga kualitas audit yang dihasilkan akan optimal.

Saran Akademis

1. Bagi Pengembangan Ilmu:

Disarankan bagi peneliti berikutnya untuk melakukan penelitian yang sama, dengan metode yang sama tetapi unit analisis dan sample yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

2. Bagi Peneliti Lain:

Diharapkan agar para peneliti lain dapat lebih memberikan bukti empiris dari konsep yang telah dikaji bahwa kualitas audit dipengaruhi oleh masa perikatan audit dan independensi auditor.

VI. DAFTAR PUSTAKA

Abdul Halim.2008.Auditing (dasar-dasar Audit Laporan Keuangan).UUP STIM.

Bambang Supomo dan Nur Indriantoro, (2002), Metodologi Penelitian Bisnis, Cetakan Kedua, Yogyakara; Penerbit BPEE UGM.

Geiger, M. A. and Raghunandan, K. 2002. Auditor Tenure and Audit Reporting Failures.

7

Hayes, Rick.,Dassen, Roger., Schilder, Arnold., Wallage, Philip., (2005) Principles of

Auditing: An Introduction to International Standards on Auditing Second Edition, Prentice Hall.

Hudaib, Mohammad. 2006. “Auditor-Client Relationship: The Case of Audit Tenure andAuditor Switching In Malaysia”. Managerial Auditing Journal, Vol. 21, No. 7, h. 724-737.

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory Audit Firm Rotation and Audit Quality. Managerial Auditing Journal 23 (5): 420–437.

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topic penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Moeller, R., Robert, 2005, Brink’s Modern Internal Auditing, John Wiley & Sons, Inc, New Jersey.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : CV ALFABETA.

Sukrisno Agoes dan I Cenik Ardana. 2009Etika Bisnis Dan Profesi Tantangan

Membangun Manusia Seutuhnya. Jakarta: Penerbit Salemba Empat. SukrisnoAgoes. 2012 “Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh

Akuntan Publik”, Jilid 1, Edisi Keempat, Salemba Empat, Jakart

Variable Konsep Variabel Indikator No

Kuisioner Skala Masa

Perikatan Audit(X1)

Audit firm tenure is the number of consecutive years that the audit firm has conduct audits for a particular client

(Johnson et.al 2002:640)

1. Audit firm tenure

1-2 Ordinal

2. Audit partner tenure

Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan,

1. Tekanan dari klien

8

(X2) organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat

Kualitas audit adalah probabilitas dimana Akuntan Publik (KAP) yang besar akan

berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. (Alim 2007)

9

7. Perhatian yang

diberikan oleh manajer atau partner (Alim 2007)

23

Tabel 4.26

Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 7,105 3,042 2,336 ,027

Tenure ,725 ,250 ,424 2,894 ,007

Independensi ,526 ,183 ,420 2,871 ,008

a. Dependent Variable: Kualitas

Tabel 4.29 Koefisien Determinansi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,711a ,506 ,471 3,96631

a. Predictors: (Constant), Independensi, Tenure

10

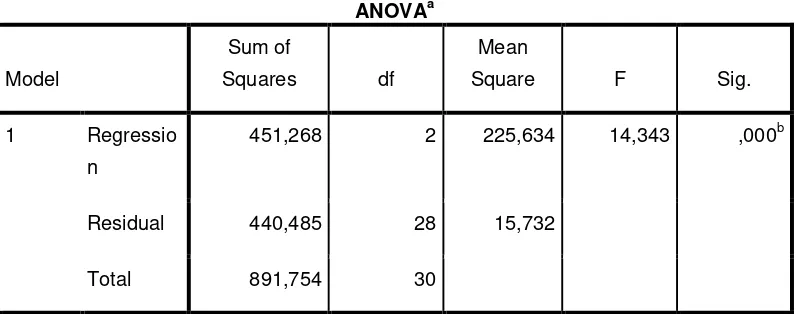

Tabel 4.30 Uji F Secara Simultan

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regressio

n

451,268 2 225,634 14,343 ,000b

Residual 440,485 28 15,732

Total 891,754 30

a. Dependent Variable: Kualitas